Analisis Pengaruh Likuiditas Saham Terhadap Investasi Perusahaan Pada

Perusahaan Non-Keuangan di BEI Tahun 2010

Irza Malinda, Zuliani Dalimunthe Program Studi Manajemen Fakultas Ekonomi

Abstrak

Fokus penelitian ini adalah untuk menguji pengaruh likuiditas saham, leverage, ukuran perusahaan dan industri terhadap investasi perusahaan pada perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia tahun 2010. Peneliti tidak menemukan pengaruh yang signifikan antara likuiditas saham terhadap investasi perusahaan. Peneliti menggunakan dua jenis ukuran investasi dan menggunakan tiga jenis ukuran likuiditas. Riset juga menemukan pengaruh hubungan posiitif yang signifikan antara leverage dan investasi perusahaan. Lalu, ukuran perusahaan signifikan secara statistik terhadap investasi perusahaan. Kemudian, terdapat perbedaan investasi antara dummy industri dasar dan kimia dengan industri lainnya. Selanjutnya, terdapat perbedaan investasi antara dummy industri pertambangan dengan industri lainnya. Terakhir, terdapat perbedaan investasi antara industri transportasi dan infrastruktur dengan industri lainnya.

.

Kata Kunci :

Investasi, likuiditas saham, size, leverage, industri

Abstract

The focus of this study is to examine the effect of stock liquidity, leverage, firm size and industry towards firm investment for non-financial firms listing in Indonesia Stock Exchange year 2010. Researcher find no significant effect between stock liquidity towards firm investment. Researcher used two kinds of investment and used three kinds of liquidity measurement. The research also find significant positive effect between leverage towards firm investment. Then, firm size is statistically significant towards firm investment. Then, there is investment difference between dummy basic industry and chemical with other industry. Moreover, there is investment difference between dummy mining industry with other industry. The last, there is invesment difference between transportation and infrastructure industry with other industry.

Keyword:

1. Pendahuluan

Munoz (2013) menyatakan bahwa penelitian tentang likuiditas telah menjadi topik yang menarik beberapa tahun terakhir. Ada yang meneliti tentang hubungan antara likuiditas di pasar saham dan ekonomi riil. Pada level makroekonomi, Kaul dan Kayacetin (2009), Beber et al. (2010) dan Naes et al. (2011) menunjukkan bukti hubungan yang positif antara likuiditas pasar saham dan variabel riil seperti GDP dan investasi pada level agregrat dan industri. Pada level mikroekonomi, penelitian tentang hubungan antara likuiditas dan keputusan perusahaan telah dipelajari dengan menggunakan faktor-faktor seperti penerbitan saham (Butler et al., 2005; Gilchrist et al., 2005; Lipson dan Mortal,2009). Meskipun demikian, penelitian yang meneliti hubungan antara investasi perusahaan dan likuiditas pasar saham belum pernah dilakukan.

Butler et al.(2005) dan Lipson dan Moral (2009) mempelajari hubungan antara likuiditas dan keputusan penerbitan saham, menemukan bahwa likuiditas yang tinggi memiliki biaya penerbitan yang lebih rendah, sehingga perusahaan dapat menggunakan pendanaan yang lebih banyak melalui penerbitan saham. Dengan demikian, perusahaan yang memiliki likuiditas tinggi cenderung memiliki tingkat leverage yang lebih rendah. Lesmond et al. (2008) menemukan bahwa peningkatan tingkat leverage perusahaan akan meningkatkan bid ask spread, yang artinya mengurangi likuiditas. Bharath et al (2009) menunjukkan bahwa perusahaan yang menggunakan pembiayaan yang tinggi pada hutang akan memiliki likuiditas yang lebih rendah dalam pasar saham. Fang et al (2009) fokus pada hubungan antara likuiditas dan kinerja perusahaan, menemukan bahwa perusahaan yang memiliki likuiditas yang tinggi akan memiliki kinerja yang lebih baik, yang diukur dengan rasio market to book dari aset (Munoz, 2013).

Munoz (2013) menemukan bahwa likuiditas memiliki hubungan yang positif dengan investasi karena dapat memfasilitasi pendanaan pada investasi. Hal ini harus dicermati oleh perusahaan yang memiliki hambatan pendanaan, perusahaan harus lebih sensitif pada likuiditas, karena likuiditas dapat memungkinkan pendanaan dari pihak luar. Selain pendanaan, hubungan likuiditas dan investasi juga berhubungan dengan kesempatan investasi. Zhang (2007) menemukan bahwa perusahaan yang memiliki kesempatan investasi yang tinggi lebih sensitif pada kondisi pasar saham dalam menentukan investasinya. Munoz (2013) menemukan bahwa dampak likuiditas lebih tinggi pada perusahaan yang memiliki kesempatan investasi yang tinggi.

2. Tinjauan Teoristis

Menurut Munoz (2013) bila likuiditas dihubungkan dengan investasi perusahaan maka terdapat tiga pandangan yang berbeda yaitu hubungan yang netral, positif dan negatif. Pertama, ada model yang didasarkan pada agency problem dan informasi dalam harga saham. Menurut Maug (1998) dan Edmans (2009) likuiditas dalam pasar modal dapat memfasilitasi masuknya blockholders. Munoz (2013) sehingga investor dapat memprediksi aktifitas pemantauan lebih sering pada perusahaan yang likuiditasnya tinggi. Ia menambahkan dengan demikian, pasar yang lebih likuid akan cenderung mendukung manajemen perusahaan lebih baik. Munoz (2013) informasi yang diperoleh investor membuat harga saham yang likuid lebih jelas. Khana dan Sonti (2004) menunjukkan bahwa likuiditas berhubungan positif pada kinerja perusahaan. Munoz (2013) maka likuiditas yang besar akan mendorong masuknya investor yang cakap informasi, yang akan membuat harga lebih jelas pada pemangku kepentingan(stakeholder). Ia menambahkan bahwa model ini menunjukkan hubungan antara likuiditas dan investasi, tapi tidak memprediksi tanda yang spesifik. Kedua, model yang berkaitan dengan asset mispricing, dimana terdapat hubungan yang positif antara likuiditas pasar saham dan investasi perusahaan (Gilchrist, 2005). Miller (1977) juga menujukkan hubungan yang positif antara trade volume (ukuran untuk mengukur likuiditas) dan investasi perusahaan. Ketiga, hubungan likuiditas dan investasi perusahaan yang berhubungan negatif, Stein (1988,1989) menunjukkan adanya informasi asimetris antara manajer dan investor. Munoz (2013) tekanan mengambil alih perusahaan mendorong manajer untuk mengorbankan kinerja jangka panjang (seperti investasi) untuk memperoleh keuntungan saat ini lebih tinggi untuk menjaga saham terhindar dari turunnya nilai saham. Dalam penelitian Munoz (2013) menemukan bahwa terdapat hubungan positif antara likuiditas saham dan investasi perusahaan.

3. Metode Penelitian

Metode pengujian penelitian ini adalah menggunakan metode ordinary least square

(OLS) dengan jenis data cross-section dimana data yang digunakan berasal dari perusahaan non keuangan di BEI tahun 2010. Untuk mengolah data pada penelitian ini menggunakan software Eviews 6.0. Metode sampel yang digunakan adalah purposive sampling, yaitu dengan cara memilih sampel dari suatu populasi berdasarkan pada informasi yang tersedia dan sesuai dengan penelitian. Pada penelitian ini menggunakan dua jenis sampel, yaitu 199 perusahaan dan 350 perusahaan.

Penelitian ini ingin mengetahui pengaruh likuiditas saham terhadap investasi perusahaan. Dengan variabel independennya adalah likuiditas saham, leverage, ukuran perusahaan, dummy industri dasar dan kimia, dummy pertambangan, dan dummy transportasi dan infrastuktur serta variabel dependennya adalah investasi perusahaan. Analisis regresi digunakan untuk mengetahui tingkat signifikansi masing-masing variabel yang diuji. Lalu, penulis menggunakan tiga jenis uji asumsi klasik, yaitu uji multikolinearitas, heteroskedastisitas dan autokorelasi.

Model dalam penelitian ini terdiri dari satu variabel dependen yang menggunakan dua ukuran dan enam variabel independen dimana untuk mengukur likuiditas terdapat tiga jenis ukuran. Berikut adalah penjelasannya :

Persamaan Pertama :

INV1i,t = ß0 + ß1 LIQUID1i,t-1 + ß2 LEVERi,t-1 + ß3SIZEi,t-1 + ß4DIDKi,t-1 + ß5DTi,t-1 + ß6DTIi,t-1 Persamaan Kedua :

INV1i,t = ß0 + ß1 LIQUID2i,t-1 + ß2 LEVERi,t-1 + ß3SIZEi,t-1 + ß4DIDKi,t-1 + ß5DTi,t-1 + ß6DTIi,t-1 Persamaan Ketiga :

INV1i,t = ß0 + ß1 LIQUID3i,t-1 + ß2 LEVERi,t-1 + ß3SIZEi,t-1 + ß4DIDKi,t-1 + ß5DTi,t-1 + ß6DTIi,t-1 Persamaan Keempat :

INV2i,t = ß0 + ß1 LIQUID1i,t-1 + ß2 LEVERi,t-1 + ß3SIZEi,t-1 + ß4DIDKi,t-1 + ß5DTi,t-1 + ß6DTIi,t-1 Persamaan Kelima :

Persamaan Keenam :

INV2i,t = ß0 + ß1 LIQUID3i,t-1 + ß2 LEVERi,t-1 + ß3SIZEi,t-1 + ß4DIDKi,t-1 + ß5DTi,t-1 + ß6DTIi,t-1

ß0 : Intersep model

ß1 : Koefisien untuk likuiditas

ß2 : Koefisien untuk leverage

ß3 : Koefisien untuk ukuran perusahaan

ß4 : Koefisien untuk dummy industri dasar dan kimia

ß5 : Koefisien untuk dummy sektor pertambangan

ß6 : Koefisien untuk dummy sektor transportasi dan infrastruktur

INV1i,t : Logaritma natural selisih aset tetap bersih tahunt dikurang aset tetap

bersiht-1

INV2i,t : Aset tetap bersih tahunt dibagi aset tetap bersiht-1

LIQUID1i,t-1

LIQUID2i,t-1 : Dummy LQ45 pada tahun 2010

LIQUID3i,t-1 : Total hari trading perusahaan dalam setahun dibagi total trading bursa

LEVERi,t-1 : Rasio total hutang dibagi total aset tahun t-1

SIZEi,t-1 : Logaritma natural total aset tahun t-1

DIDKi,t-1 : Dummy sektor industri dasar dan kimia

DTi,t-1 : Dummy sektor pertambangan

DTIi,t-1 : Dummy sektor transportasi dan infrastruktur

4. Hasil Penelitian

Statistik deskriptif menunjukkan nilai rata-rata (mean), standar deviasi dan jumlah observasi untuk persamaan pertama, sebagai berikut :

Tabel 4.1 Hasil Statistik Deskriptif

INV1 LIQUID1 SIZE LEVER DIDK DT DTI

Mean 2.479.218 0.002543 2.807.650 0.505930 0.165829 0.105528 0.065327

Std. Dev. 2.372.703 0.003613 1.738.719 0.341605 0.372865 0.308007 0.247725

Observations 199 199 199 199 199 199 199

Pada persamaan pertama ini, dimana menggunakan ukuran likuiditas pertama dan ukuran investasi pertama, jumlah observasinya adalah sebanyak 199 perusahaan. Pada hasil deskriptif diperoleh rata-rata dan standar deviasi untuk masing-masing variabel. Hasil standar deviasi ada yang lebih besar dari rata-rata, seperti variabel LIQUID1 dan variabel dummy (DIDK, DT dan DTI). Sedangkan hasil standar deviasi lebih kecil dari rata-rata adalah variabel INV1, SIZE, dan LEVER. Nilai standar deviasi lebih besar dari nilai rata-rata akan memberikan variabilitas yang tinggi. Dari analisis di atas diketahui bahwa variabilitas yang tinggi terjadi pada variabel LIQUID1 dan variabel dummy (DIDK, DT dan DTI). Untuk data cross-section memang ada kecenderungan memiliki variabilitas yang tinggi. Variabilitas yang tinggi biasanya dihubungkan dengan masalah heteroskedastisitas. Untuk menghindari adanya kemungkinan heteroskedastisitas, di halaman selanjutnya akan dilakukan pengujian mengenai masalah ini.

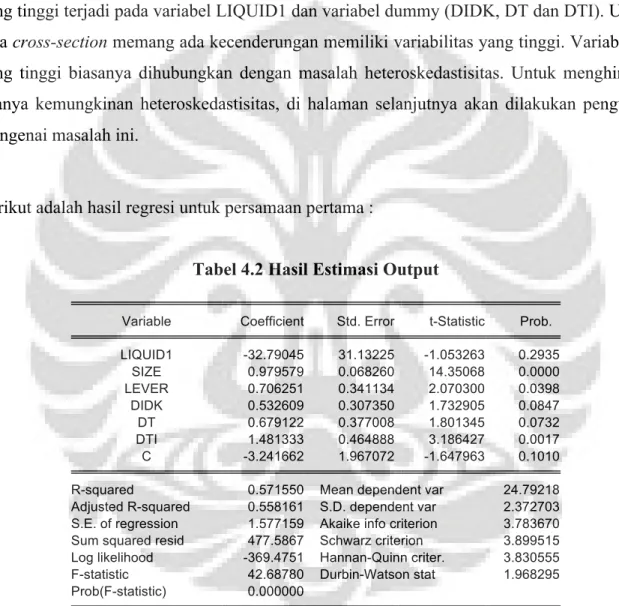

Berikut adalah hasil regresi untuk persamaan pertama :

Tabel 4.2 Hasil Estimasi Output

Variable Coefficient Std. Error t-Statistic Prob.

LIQUID1 -32.79045 31.13225 -1.053263 0.2935 SIZE 0.979579 0.068260 14.35068 0.0000 LEVER 0.706251 0.341134 2.070300 0.0398 DIDK 0.532609 0.307350 1.732905 0.0847 DT 0.679122 0.377008 1.801345 0.0732 DTI 1.481333 0.464888 3.186427 0.0017 C -3.241662 1.967072 -1.647963 0.1010

R-squared 0.571550 Mean dependent var 24.79218

Adjusted R-squared 0.558161 S.D. dependent var 2.372703

S.E. of regression 1.577159 Akaike info criterion 3.783670

Sum squared resid 477.5867 Schwarz criterion 3.899515

Log likelihood -369.4751 Hannan-Quinn criter. 3.830555

F-statistic 42.68780 Durbin-Watson stat 1.968295

Prob(F-statistic) 0.000000

Dari hasil regresi persamaan pertama diperoleh bahwa terdapat lima variabel yang terbukti signifikan berpengaruh terhadap investasi perusahaan dengan menggunakan ukuran investasi pertama ini. Diketahui bahwa variabel likuditas dengan ukuran pertama tidak terbukti memiliki pengaruh terhadap investasi perusahaan. Ukuran perusahaan terbukti memiliki hubungan signifikan terhadap investasi perusahaan. Kemudian, untuk variabel

adalah terdapat hubungan negatif antara leverage dan investasi perusahaan. Selanjutnya, untuk ketiga variabel dummy, yaitu industri dasar dan kimia, industri pertambangan serta industri transportasi dan infrastruktur, diperoleh hasil yang signifikan, yang artinya terdapat perbedaan investasi perusahaan antar masing-masing sektor industri ini. Hasil R2 sebesar 57% cukup baik menjelaskan hubungan variabel independen terhadap investasi perusahaan. Hasil R2 ini mungkin dikarenakan penggunaan variabel independen yang sedikit sehingga hasilnya berada di kirasan 50 persen.

Tidak terbuktinya fokus utama penelitian ini, yaitu menguji pengaruh likuiditas saham terhadap investasi perusahaan mendorong penulis untuk melakukan uji dengan menggunakan ukuran investasi dan likuiditas lainnya supaya hasil penelitian yang diharapkan sebelumnya terbukti pada penelitian ini.

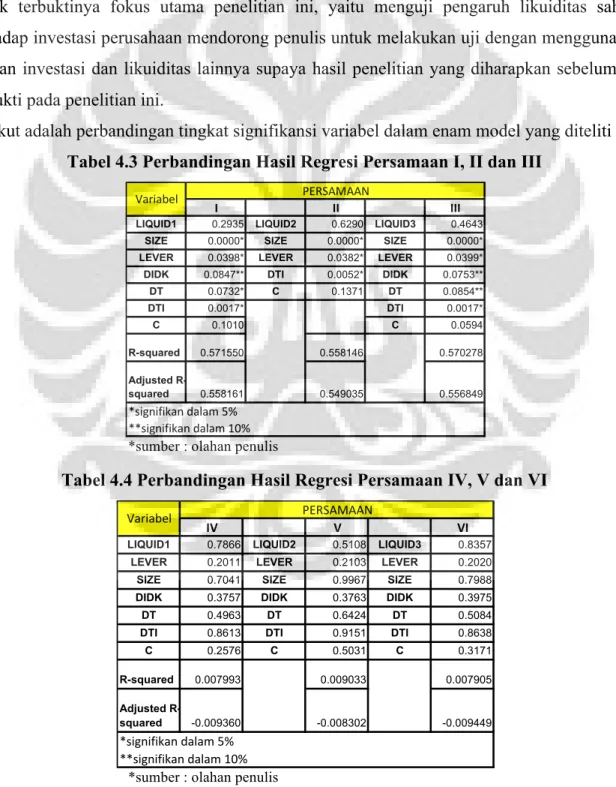

Berikut adalah perbandingan tingkat signifikansi variabel dalam enam model yang diteliti :

Tabel 4.3 Perbandingan Hasil Regresi Persamaan I, II dan III

*sumber : olahan penulis

Tabel 4.4 Perbandingan Hasil Regresi Persamaan IV, V dan VI

*sumber : olahan penulis

I II III

LIQUID1 0.2935 LIQUID2 0.6290 LIQUID3 0.4643

SIZE 0.0000* SIZE 0.0000* SIZE 0.0000*

LEVER 0.0398* LEVER 0.0382* LEVER 0.0399*

DIDK 0.0847** DTI 0.0052* DIDK 0.0753**

DT 0.0732* C 0.1371 DT 0.0854** DTI 0.0017* DTI 0.0017* C 0.1010 C 0.0594 R-squared 0.571550 0.558146 0.570278 Adjusted R-squared 0.558161 0.549035 0.556849 *signifikan dalam 5% **signifikan dalam 10% PERSAMAAN Variabel IV V VI

LIQUID1 0.7866 LIQUID2 0.5108 LIQUID3 0.8357

LEVER 0.2011 LEVER 0.2103 LEVER 0.2020

SIZE 0.7041 SIZE 0.9967 SIZE 0.7988 DIDK 0.3757 DIDK 0.3763 DIDK 0.3975 DT 0.4963 DT 0.6424 DT 0.5084 DTI 0.8613 DTI 0.9151 DTI 0.8638 C 0.2576 C 0.5031 C 0.3171 R-squared 0.007993 0.009033 0.007905 Adjusted R-squared -0.009360 -0.008302 -0.009449 *signifikan dalam 5% **signifikan dalam 10% PERSAMAAN Variabel

Setelah menguji enam persamaan untuk membuktikan hipotesis, fokus utama penelitian yaitu mengetahui pengaruh likuiditas saham terhadap investasi perusahaan tidak signifikan pada semua persamaan. Lalu persamaan yang dipilih adalah persamaan yang dapat memberikan penjelasan yang terbaik di antara persamaan-persamaan lainnya. Dengan melihat hasil regresi dan uji asumsi klasik maka penulis memilih persamaan pertama karena lebih dapat menjelaskan walaupun fokus utama penelitian tidak memberikan hasil yang signifikan.

5. Pembahasan

1) Variabel LIQUID1

Probabilitas t-stat adalah sebesar 0.2935. Hasil 0.2935 lebih besar dari 0.05, bila dikaitkan dengan hipotesis maka keputusannya adalah terima H0, yang artinya tidak

terdapat pengaruh likuiditas saham terhadap investasi perusahaan. Hasil temuan ini sangat berbeda terhadap temuan Munoz (2013) dimana terdapat hubungan yang positif antara likuiditas saham terhadap investasi perusahaan yang akan memfasilitasi pendanaan pada investasi. Menurut pakar terdapat tiga pandangan yang berbeda pada hubungan antara likuiditas saham dan investasi perusahaan, yaitu hubungan positif, negatif dan netral. Dengan tidak adanya hubungan yang signifikan membuktikan bahwa variabel mediasi yang digunakan cukup jauh untuk menghubungkan hubungan antara likuditas saham dan investasi perusahaan. Dengan demikian pada penelitian ini menemukan hubungan yang tidak signifikan antara likuiditas saham dan investasi perusahaan.

2) Variabel LEVER

T-stat leverage adalah sebesar 0.0398. Hasil ini lebih kecil dari 0.05 sehingga keputusannya adalah tolak H0, yang berarti terdapat hubungan antara investasi dan

leverage. Selanjutnya adalah melakukan uji arah untuk mengetahui hubungan antar variabel. Diketahui bahwa hasil t-stat LEVER adalah 2.07. artinya terdapat hubungan yang positif antara investasi perusahaan dan leverage. Jika LEVER meningkat sebesar 1 % maka investasi perusahaan akan meningkat sebesar 2.07%. Bila dikaitkan dengan teori dikatakan bahwa terdapat hubungan yang negatif antara leverage dan investasi perusahaan. Hasil temuan ini berbanding terbalik dengan teori. Kemungkinan hal ini terjadi karena ukuran investasi yang cenderung rapat sedangkan variabel independen cenderung lebar menyebabkan hubungannya menjadi positif.

3) Variabel SIZE

Probabilitas t-stat sebesar 0.0000. Hasil t-stat lebih kecil dari 0.05 maka keputusannya adalah tolak H0, artinya terdapat hubungan antara ukuran perusahaan dan investasi

perusahaan. Selanjutnya akan melihat hubungan antara kedua variabel dengan uji arah. Dengan melihat tabel 4.2, hasil t-stat SIZE adalah sebesar 14.35, artinya hubungan antara ukuran perusahaan dan investasi perusahaan memiliki hubungan yang positif. Ini bermakna jika SIZE perusahaan meningkat sebesar 1 % maka investasi perusahaan akan meningkat sebesar 14.35%. Bila dikaitkan dengan teori maka hasil temuan ini sejalan dengan teori yang menyebutkan bahwa terdapat hubungan yang positif antara ukuran perusahaan dan investasi perusahaan. Dengan demikian jika ukuran perusahaan semakin besar maka investasi perusahaan akan semakin besar pula.

4) Variabel Dummy

T-stat DIDK adalah sebesar 0.0847. Hasil 0.0847 menunjukkan bahwa DIDK signifikan dalam α = 10%. Artinya tolak H0, berarti terdapat perbedaan investasi antar

sektor industri dasar dan kimia.

T-stat DT adalah sebesar 0.0732. Hasil 0.0732 menunjukkan bahwa DT signifikan dalam α = 10%. Artinya tolak H0, berarti terdapat perbedaan investasi antar sektor

industri pertambangan.

T-stat DTI adalah sebesar 0.0017. Hasil 0.0017 menunjukkan bahwa DTI signifikan dalam α = 10%. Artinya tolak H0, berarti terdapat perbedaan investasi antar sektor

industri transportasi dan infrastruktur.

6. Kesimpulan

Fokus utama dalam penelitian ini adalah untuk melihat hubungan antara likuiditas saham dan investasi perusahaan. Dengan adanya penelitian ini, hasil yang diharapkan adalah terdapat hubungan yang positif antara kedua variabel. Berdasarkan pengolahan data dengan menggunakan dua ukuran investasi dan tiga ukuran likuiditas, ditemukan bahwa tidak terdapat pengaruh yang signifikan antara likuiditas saham terhadap investasi perusahaan. Penulis telah menggunakan berbagai ukuran selain ukuran di atas tetapi hasil yang diperoleh tetap tidak signifikan. Menurut jurnal acuan Munoz (2013) mengatakan bahwa likuiditas pasar saham berhubungan positif terhadap investasi. Ternyata setelah ditelusuri dalam jurnal Munoz (2013) ketika ia menggunakan ukuran Amihud (2002) untuk mengukur likuiditas,

tanda yang diperkirakan diperoleh dalam ukuran ini, tetapi hasil-hasilnya tidak signifikan. Lalu ia juga menggunakan ukuran likuiditas dari Roll (1984), proxi bid ask spread, data harian autokovarian harus dihitung. Dikarenakan saham tidak diperdagangkan setiap hari, kovarian dihitung dengan data yang sangat kecil membuat hasilnya tidak dapat memberikan penjelasan yang baik.

Fokus kedua penelitian ini adalah mengetahui pengaruh leverage terhadap investasi perusahaan. Dalam hasil regresi yang telah dilakukan, diperoleh bahwa terdapat pengaruh positif antara leverage dan investasi perusahaan. Temuan ini berarti jika leverage meningkat maka investasi perusahaan pun akan meningkat. Sedangkan hipotesis awal menyebutkan bahwa hubungan yang diharapkan adalah negatif. Menurut Ahn Seoungpil et al (2006) menemukan bahwa dalam perusahaan yang beragam terdapat hubungan negatif antara

leverage dan investasi.

Fokus ketiga penelitian ini adalah mengetahui hubungan antara ukuran perusahaan dan investasi perusahaan. Setelah dilakukan regresi pada model ini diketahui bahwa ukuran perusahaan berpengaruh positif terhadap investasi perusahaan sesuai yang dikatakan Franks dan Mayer (1990). Semakin besar ukuran perusahaan akan mendorong perusahaaan untuk melakukan investasi lebih banyak dibandingkan perusahaan yang berukuran kecil.

Fokus keempat penelitian ini adalah mengetahui apakah terdapat perbedaan investasi antar industri pada perusahaan di Indonesia. Setelah melihat tingkat signifikansi dalam hasil regresi ditemukan bahwa terdapat tiga industri yang signifikan terhadap investasi. Industri yang berpengaruh signifikan terhadap investasi perusahaan adalah industri dasar dan kimia (DIDK) dan industri pertambangan (DT) dan industri transportasi dan infrastruktur (DTI). Dengan demikian terdapat perbedaan investasi pada sektor industri DIDK, DT dan DTI. Perusahaan masih mempertimbangkan sektor industri untuk melakukan investasi.

7. Saran

Dalam penelitian ini penulis menggunakan satu tahun periode penelitian. Untuk penelitian selanjutnya sebaiknya menggunakan periode penelitian lebih dari satu tahun. Mungkin hasil yang diperoleh akan lebih menjelaskan tentang topik penelitian ini. Diharapkan pada penelitian selanjutnya dapat meneliti penelitian ini dalam rentang waktu yang lebih panjang. Sehingga dapat memperoleh fenomena-fenomena yang belum terungkap sebelumnya. Lalu, pada penelitian ini penulis menggunakan satu negara sebagai obyek

penelitian, yaitu Indonesia. Sebaiknya penelitian selnjutnya menggunakan beberapa jenis negara agar lebih memberikan hasil yang lebih baik. Selanjutnya, pada penelitian ini hanya menggunakan sedikit variabel independen. Diharapkan untuk penelitian selanjutnya dapat menggunakan variabel yang lebih banyak agar dapat menghasilkan hasil penelitian yang lebih baik. Serta, dapat menghasilkan pembahasan yang lebih mendalam dan akurat.

Kepustakaan

Ahn, Seoungpil et all. Leverage and investment in diversified Firms. 2006. Journal of Financial Economics.

Amihud. Illiquidity and stock returns: cross-section and time series effects. 2002 Edmands, Alex. 2009. Blackholder tradin, market efficiency, and mangerial myopia.

J. Finance 64 (6), 2481-2513.

Gilchrist, Simon et al. 2005. Do stock price bubles influence corporate investment ? J. Monet. Econ. 52 (4), 805-827

Khana, Naveen et al. 2004. Value creating stock manipulation : feedback effect of stock prices on firm value. J. Fianc. Mark. 7 (3), 237-270.

Maug, Ernst. 1998. Large shareholders as monitors : is there a trade off between liquidity and control? J. Financ. 53 (1), 65-98

Munoz, Francisco. 2013. Liquidity and firm investment : Evidence for Latin America. Journal of Empirical Finance. 18-29

Stein, Jeremy. 1989. Efficient capital market, inefficient firms : a model of myopic corporate behavior. Q. J. Econ. 104 (4), 655-669