ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT PENERIMAAN PAJAK

(Studi Empiris Terhadap Penerimaan PPh Pasal 25 Badan Di KPP Pratama Surakarta)

Disusun sebagai Salah Satu Syarat Menyelesaikan Program Studi Strata 1 pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Oleh :

PINGKAN GITA AYUNINGTYAS B 200 130 351

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2017

HATI\MAN PERSETUJUAN

ANALISIS FAKTOR.FAKTOR YANG MEMPENGARUHI TINGKAT PEIIERIMAANPAJAK

(Studi Empiris Terhadap Penerimaan Pph Pasal 25 Badan Di Kpp pratama

Surakarta)

PTITLIKASI

IL}trAH

PINGKAN GITA AYT]ITINGTYAS B 200 130 351

Telah dipriksa dan disetujui unturk diuji oleh

DosenPembimbing Oleh

HALAMAN

PENGESAT{ANANALISIS FAKTOR.FAKTOR YANG MEMPENGARUHI TINGKAT PENERIMAAN PAJAI(

(Studi Empiris Terhadap Penerimaan pph pasal 25 Badan Di Kpp pratama Surakarta)

Yang ditulis oleh :

PINGKAN

GITA AYUNINGTYAS

B 200 130 351Telah dipertahankan di depan Dewan Penguji Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta Pada hari Selasa 25 JuliZ}lT

Dan dinyatakan telah memenuhi syarat Dewan P

1, Dra. Mujiyati, M.Si, .

(Ketua Dewan Penguji)

Drs. Atwal Arifin, Akt (Anggota I dewan penguji)

Drs. Suyatmin Waskito Adi, M.Si (Anggota 2 Dewan Penguji) 2.

J.

,ff,fm

{-1t2

gsq

)Mengetahui,

Dekan Fal-ultas Ekonomi dan Bisn.is

Uniprytta+\tytnmmadiyah Surakarta

'r';""\'l-.1

PERNYATAAN

Menyatakan dengan sebenarnya bahwa naskah

publikasi

yang saya serahkan ini benar-benar hasil karya saya sendiri dan bebas plagiat karya oranglain, kecuali yang secara tertulis diacu/dikutip dalam naskah daa disebutkan pada daftar pustaka. Apabila

di

kemudian hari terbukti naskah publikasiini

hasil plagiat, saya bertanggung jawab sepenuhnya dan bersedia menerima sanksi sesuai peraturan yang berlaku.Surakarta, 3 1 Juli 201 7 Yang membuat pe rny ataan,

PINGKAI\I GITA AYUNM{GTYAS B 200 130 351

1

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT PENERIMAAN PAJAK

(Studi Empiris Terhadap Penerimaan PPh Pasal 25 Badan Di KPP Pratama Surakarta)

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruhtingkat kepatuhan Wajib Pajak, sosialisasi pajak, penerbitan surat tagihan pajak, dan pemeriksaan pajakterhadap penerimaan PPh pasal 25 badan di KPP Pratama Surakarta, Jumlah sampeldata yang digunakan dalam penelitian ini adalah 46. Data yang diperoleh merupakan data olahan dari rentang tahun 2011-2015. Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling dengan melakukan wawancara kepada petugas di KPP Pratama Surakarta, Hasil penelitian menunjukkan bahwa variabel Sosialisasi Perpajakan, Penerbitan Surat Tagihan Pajak, Pemeriksaan Pajak Badan berpengaruh terhadap penerimaan pajak, sedangkan variabel tingkat kepatuhan Wajib Pajak Badan tidak berpengaruh terhadap penerimaanPPh pasal 25.

Kata Kunci:tingkat kepatuhan Wajib Pajak, sosialisasi pajak, penerbitan surat tagihan pajak, pemeriksaan pajak, penerimaan PPh pasal 25.

ABSTRACT

This study aims to examine and analyze the influence of Taxpayer compliance level, tax socialization, issuance of tax bills, and tax audit on company income tax revenue 25 in KPP Pratama Surakarta, The number of data samples used in this study is 46. The data obtained is processed data from the range of 2011-2015. Sampling technique in this research is purposive sampling by doing such an interview to officer at KPP Pratama Surakarta, Result of research indicate that variable of Socialization of Taxation, Issuance of Tax Bill, Tax Inspection Agency influence company income tax revenue 25, while taxpayer compliance rate variable of Agency does not affect to company income tax revenue 25.

Keywords:Taxpayer compliance level, tax socialization, issuance of tax bills,tax audit, company income tax revenue 25

1. PENDAHULUAN

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan., sesuai pasal 1 UU No.28 Tahun 2007 tentang ketentuan umum dan tata cara perpajakan. Sedangkan Badan adalah sekumpulan orang dan atau

2

modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap (Waluyo: 2013).

Menurut Pangemanan (2013) masalah perpajakan bukan hanya masalah pemerintah saja dan pihak-pihak yang terkait di dalamnya akan tetapi masyarakat juga sangat mempunyai kepentingan yang sama untuk mengetahui masalah perpajakan di Indonesia. Untuk meningkatkan jumlah penerimaan pajak negara, fiskus melakukan berbagai upaya, baik ekstensifikasi maupun intensifikasi penerimaan pajak. Ekstensifikasi merupakan upaya meningkatkan penerimaan pajak dengan meningkatkan jumlah Wajib Pajak aktif. Sedangkan intensifikasi ditempuh dengan cara meningkatkan kepatuhan Wajib Pajak, meningkatkan kualitas pelayanan untuk Wajib Pajak, pengawasan administratif perpajakan, pemeriksaan, penyidikan, penagihan, serta berbagai penegakan hukum.

Salah satu upaya ekstensifikasi dan intensifikasi pajak adalah dengan mengadakan sosialisasi perpajakan. Sosialisasi perpajakan dinilai sangat penting menurut Amanah dan Rustam (2014). Karena pengusaha perlu tahu tentang peraturan pajak yang dapat menjadikannya wajib pajak. Pengusaha juga harus tahu bagaimana cara mengidentifikasi dirinya harus membayar pajak sesuai dengan penghasilan yang didapat dan sebab penghasilan tersebut. Diharapkan dengan adanya sosialisasi perpajakan kepada wajib pajak, mampu mendorong tingkat kepatuhan wajib pajak sehingga sadar akan kewajibannya membayar pajak tepat waktu.

Jam’an, et al (2009) dalam Herryanto dan Toly (2013) menyebutkan bahwa penerapan sistem self-assessment ini bertujuan agar administrasi perpajakan menjadi lebih mudah, murah, dan efisien. Dalam sistem ini,

3

pemerintah tidak lagi berperan terlalu aktif karena tidak dibebani kewajiban untuk menghitung pajak terutang tiap Wajib Pajak seperti pada sistem official-assessment. Sistem self-assessment lebih membutuhkan kesadaran Wajib Pajak untuk dengan patuh melaksanakan kewajiban perpajakannya. Dengan semakin tingginya kesadaran Wajib Pajak untuk tepat waktu menyetor pajak, maka diharapkan semakin besar penerimaan pajak negara.

Ketidakpatuhan wajib pajak dalam self assessment system dapat berkembang apabila tidak adanya ketegasan dari instansi perpajakan. Hal ini dapat mencapai suatu tingkat di mana sistem perpajakan akan menjadi lumpuh. Menjaga agar wajib pajak tetap berada dalam koridor peraturan perpajakan, maka diantisipasi dengan melakukan upaya intensifikasi pemeriksaan terhadap wajib pajak yang memenuhi kriteria untuk diperiksa. Pemeriksaan pajak dapat berdampak pada peningkatan penerimaan pajak pada Kantor Pelayanan Pajak yang pada akhirnya pajak yang dibayarkan wajib pajak akan masuk dalam kas negara, menurut Sari dan Afriyanti (2012).

PPh Pasal 25 merupakan angsuran PPh yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan dalam tahun pajak berjalan sebagaimana dimaksud dalam pasal 25 UU PPh. Angsuran PPh Pasal 25 tersebut dapat dijadikan sebagai kredit pajak yang terutang atas seluruh penghasilan Wajib Pajak pada akhir tahun pajak yang dilaporkan dalam SPT Tahunan PPh. Dasar perhitungan PPh 25 ada beberapamacam, tergantung pada peristiwa yangmenyebabkan timbulnya hutang pajak. Wajib Pajak harus menyetor pajak penghasilan pasal 25 selambat-lambatnya tanggal 15 bulan takwim berikutnya setelah masa pajak berakhir serta wajib melaporkan atau menyampaikan Surat Pemberitahuan masa selambat-lambatnya dua puluh hari setelah berakhirnya masa pajak (Herryanto dan Toly, 2013).

Penelitian ini merupakan pengembangan dari penelitian yang telah dilakukan oleh Herryanto dan Toly (2013) dengan judul “Pengaruh Kesadaran Wajib Pajak, Kegiatan Sosialisasi Perpajakan, dan Pemeriksaan Pajak terhadap Penerimaan Pajak Penghasilan di KPP Pratama Surabaya Sawahan”. Hasil dari penelitian tersebut menunjukkan bahwa bahwa kesadaran Wajib

4

Pajak berpengaruh negatif, sedangkan kegiatan sosialisasi perpajakan tidak berpengaruh, dan pemeriksaan pajak berpengaruh positif terhadap penerimaan Pajak Penghasilan di KPP Pratama Surabaya Sawahan.Perbedaan dengan penelitian sebelumnya adalah pada lokasi penelitian, variabel yang diteliti dan objek yang diteliti.

2. METODE PENELITIAN

Pada penelitian ini data yang digunakan adalah data sekunder yang didapat dari hasil interview dengan petugas di KPP Pratama Surakarta. Data sekunder adalah sumber data penelitian yang diperoleh melalui media perantara atau secara tidak langsung yang berupa buku, catatan, bukti yang telah ada, atau arsip baik yang dipublikasikan maupun yang tidak dipublikasikan secara umum (Maulidi, 2016). Data sekunder yang digunakan dalam penelitian ini adalah jumlah angka dari masing-masing variabel yang akan diteliti. Sampel yang digunakan dalam penelitian didapat dengan metode

purposive sampling, dengan kriteria wajib pajak merupakan wajib pajak badan perusahaan yang aktif melakukan kegiatan ekonomi dari rentang tahun 2011-2015, perusahaan adalah wajib pajak yang terdaftar di KPP Pratama Surakarta minimal sejak tahun 2009, dan perusahaan merupakan wajib pajak yang aktif dalam memenuhi kewajiban pajaknya

Menurut Ghozali (2009) Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji normalitas pada penelitian ini dilakukan dengan uji

Kolmogrov-Smirnov (K-S).Uji K-S dilakukan dengan membuat hipotesis: Ho : Data residual berdistribusi normal

Ha : Data residual tidakberdistribusi normal

Otokorelasi dapat timbul/ terjadi karena berbagai alasan, misalnya karena adanya “inertia” hampir pada sebagian besar data ekonomi time series,

bias karena spesifikasi, karena variabel yang seharusnya masuk dalam model tidak dimasukkan, bentuk fungsi yang dipergunakan tidak tepat, fenomena sarang laba-laba, tidak masuknya variabel beda kala, dan manipulasi data, misalnya terjadi proses transformasi (Supranto, 2004: 123).

5

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Untuk melihat ada atau tidaknya multikolinearitas di dalam model regresi dapat dilihat dari nilai tolerance dan Variant Inflation Factor (VIF) dimana jika nilai tolerance ≥ 0,10 atau sama dengan nilai VIF ≤ 10 (Ghozali,

2011:105-106).

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamtan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskesdatisitas (Ghozali, 2009).

3. ANALISA DATA DAN PEMBAHASAN 3.1 Pengujian Hipotesis

Alat pengujian data dalam penelitian ini menggunakan analisis regresi linear berganda yang digunakan untuk menganalisis pengaruh variabel independen meliputikepatuhan wajib pajak badan, sosialisasi pajak, pemeriksaan pajak, penerbitan surat tagihan pajak terhadap tingkat penerimaan pajak. Berikut disajikan tabel hasil analisi regresi linear berganda:

Tabel

Hasil Uji Analisi Berganda

Variabel Koefisien t hitung Sig.

Konstanta -7,062 -1,456 0,153 SP 7,676 5,788 0,000 PS 1,923 5,877 0,000 PPB 2,418 3,081 0,004 TK 2,352 0,311 0,757 F hitung 17.683 F sig = 0.000 Adj R2 0.597

6

Dari hasil uji hipotesis menunjukkan besarnya nilai α = -7,062 nilai konstanta bernilai negatif, hal ini dapat berarti bahwa dengan anggapan jika sosialisasi pajak, tingkat kepatuhan pajak, pemeriksaan pajak dan jumlah penerbitan surat tagihan pajak adalah nol maka tingkat penerimaan pajak PPh pasal 25 Badan akan menurun.

Dari persamaan regresi diatas menunjukkan koefisien regresi dengan parameter positif sebesar 7,676. Setiap peningkatan sosialisasi pajak1 kali, maka akan meningkatkan tingkat penerimaan pajak PPh pasal 25 badan sebesar 7,676. Sebaliknya, setiap penurunan sosialisasi pajak1 kali, maka akan menurunkan tingkat penerimaan pajak badan PPh pasal 25 perusahaan sebesar 7,676.

Dari persamaan regresi di atas menunjukkan koefisien regresi penerbitan surat tagihan pajak dengan parameter positif sebesar 1,923. Hal ini berarti bahwa setiap 1 peningkatan penerbitan surat tagihan pajak, maka akan meningkatkan tingkat penerimaan pajak badan PPh pasal 25 badan sebesar 1,923.

Dari persamaan regresi di atas menunjukkan koefisien regresi pemeriksaan pajak badandengan parameter positif sebesar 2,418. Hal ini dapat diartikan bahwa setiap 1 peningkatan, maka akan meningkatkan tingkat penerimaan pajak badan PPh pasal 25 sebesar 7,676. Sebaliknya, setiap penurunan sp 1 kali, maka akan menurunkan tingkat penerimaan pajak badan PPh pasal 25 perusahaan sebesar 7,676.

Dari persamaan regresi diatas menunjukkan koefisien regresi tingkat kepatuhan pajak dengan parameter positif sebesar 2,352. Setiap peningkatan tingkat kepatuhan pajak1 kali, maka akan meningkatkan tingkat penerimaan pajak PPh pasal 25 badan sebesar 2,352.

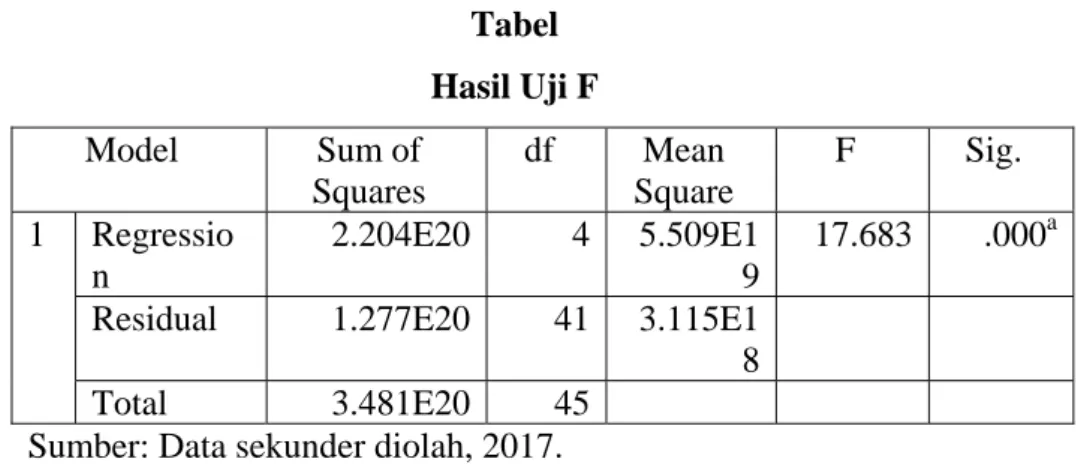

Uji signifikansi simultan (uji F) untuk menguji apakah model regresi dengan variabel dependen dan variabel independen mempunyai pengaruh secara statistika. Tabel di bawah ini menunjukkan hasil dari uji F sebagai berikut:

7 Tabel Hasil Uji F Model Sum of Squares df Mean Square F Sig. 1 Regressio n 2.204E20 4 5.509E1 9 17.683 .000a

Residual 1.277E20 41 3.115E1

8

Total 3.481E20 45

Sumber: Data sekunder diolah, 2017.

Berdasarkan data yang dihasilkan dari perhitungan tabel di atas

diperoleh Fhitung sebesar 17,683 lebih besar dibandingkan dengan Ftabel

2,84 dengan probabilitas 0,000 lebih kecil dari nilai signifikan 0,05, sehingga dapat disimpulkan bahwa secara simultan atau bersama-sama variabel sosialisasi pajak, penerbitan surat tagihan pajak, pemeriksaan pajak dan tingkat kepatuhan pajak merupakan faktor yang mempengaruhi variabel dependen tingkat penerimaan pajak Badan PPh Pasal 25. Dari hasil uji F tersebut dapat diketahui bahwa model regresi yang digunakan

dalam penelitian ini menunjukkan model goodness of fit.

Berdasarkan hasil analisis dapat diketahui hasil uji t seperti tampak pada tabel berikut:

Tabel Hasil Uji t Model Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta t Sig.

1 (Constant) -7.062E9 4.851E9 -1.456 .153 SP 7.676E8 1.326E8 .585 5.788 .000 PS 1.923E7 3271543.5 54 .559 5.877 .000 PPB 2.418E8 7.848E7 .310 3.081 .004 TK 2.352E9 7.554E9 .033 .311 .757

8

Pengaruh Sosialisasi Pajak terhadap tingkat penerimaan pajak badan PPh pasal 25. Hasil regresi diketahui bahwa besarnya nilai thitung

variabel sosialisasi pajak lebih besar dibanding ttabel 2,000 (5,788> 2,000)

dengan nilai signifikansi lebih kecildari 0,05 (0,000<0,05). hal ini menunjukkan bahwa variabel sosialisasi pajak berpengaruh signifikan terhadap tingkat penerimaan pajak badan PPh pasal 25.

Pengaruh Penerbitan Surat Tagihan Pajak terhadap tingkat penerimaan pajak badan PPh pasal 25. Hasil regresi diketahui bahwa besarnya nilai thitung variabel penerbitan surat tagihan pajak lebih besar

dibanding ttabel 2,000(5,877> 2,000) dengan nilai signifikansi lebih

kecildari 0,05 (0,000<0,05). Hal ini menunjukkan bahwa variabel penerbitan surat tagihan pajak berpengaruh signifikan terhadap tingkat penerimaan pajak badan PPh pasal 25.

Pengaruh Pemeriksaan Pajak terhadap tingkat penerimaan pajak badan PPh pasal 25. Hasil regresi diketahui bahwa besarnya nilai thitung

variabel pemeriksaan pajak lebih besar dibanding ttabel 2,000(3,081> 2,000)

dengan nilai signifikansi lebih kecildari 0,05 (0,004<0,05). Hal ini menunjukkan bahwa variabel Pemeriksaan Pajak berpengaruh signifikan terhadap tingkat penerimaan pajak badan PPh pasal 25.

Pengaruh Tingkat Kepatuhan Pajak terhadap tingkat penerimaan pajak badan PPh pasal 25. Hasil regresi diketahui bahwa besarnya nilai thitung variabel tingkat kepatuhan pajak lebih besar dibanding ttabel

2,000(0,311< 2,000) dengan nilai signifikansi lebih besar dari 0,05 (0,757>0,05). hal ini menunjukkan bahwa variabel tingkat kepatuhan pajak tidak berpengaruh signifikan terhadap tingkat penerimaan pajak badan PPh pasal 25.

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Berikut adalah hasil uji koefisien determinasi.

9 Tabel

Hasil Uji Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate 1 .796a .633 .597 1.76505E9

Sumber : Data sekunder diolah, 2017

Hasil perhitungan untuk nilai R2 diperoleh dalam analisis regresi berganda diperoleh angka koefisien determinasi dengan adjusted-R2 sebesar 0,597. Hal ini berarti bahwa 59,7% variasi variabel tingkat penerimaan pajak badan PPh pasal 25 dapat dijelaskanoleh variabel Sosialisasi Pajak, Penerbitan Surat Tagihan Pajak, Pemeriksaan Pajak dan Tingkat Kepatuhan Pajak, sedangkan sisanya yaitu 40,3% dijelaskan oleh faktor-faktor lain diluar model yang diteliti.

3.2 Pembahasan

Hasil regresi diketahui bahwa besarnya nilai thitung variabel

sosialisasi pajak lebih besar dibanding ttabel 2,000(5,788> 2,000) dengan

nilai signifikansi lebih kecil dari 0,05 (0,000<0,05). Hal ini menunjukkan bahwa variabel Sosialisasi Pajak berpengaruh signifikan terhadap tingkat penerimaan pajak badan PPh pasal 25. Hal ini dikarenakan kegiatan sosialisasi yang dilaksanakan KPP Pratama sudah optimal dan sudah berhasil memenuhi targetnya dan sebagian besra wajib pajak mengikuti kegiatan sosialisasi perpajakan sebagai suatu ekharus karena bersifat kesadaran akan wajib pajak.

Hasil regresi diketahui bahwa besarnya nilai thitung variabel

penerbitan surat tagihan pajak lebih besar dibanding ttabel 2,000(5,877>

2,000) dengan nilai signifikansi lebih kecildari 0,05 (0,000<0,05). Hal ini menunjukkan bahwa variabel penerbitan surat tagihan pajak berpengaruh signifikan terhadap tingkat penerimaan pajak badan PPh pasal 25.

Hasil regresi diketahui bahwa besarnya nilai thitung variabel

10

dengan nilai signifikansi lebih kecildari 0,05 (0,004<0,05). Hal ini menunjukkan bahwa variabel pemeriksaan pajak badan berpengaruh signifikan terhadap tingkat penerimaan pajak badan PPh pasal 25.

hasil regresi diketahui bahwa besarnya nilai thitung variabel tingkat

kepatuhan pajak badan lebih besardibanding ttabel 2,000(0,311< 2,000)

dengan nilai signifikansi lebih besar dari 0,05 (0,757>0,05). Hal ini menunjukkan bahwa variabel tingkat kepatuhan pajak badan tidak berpengaruh signifikan terhadap tingkat penerimaan pajak badan PPh pasal 25.

4. PENUTUP 4.1.Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dijelaskan pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut:

Hasil variabel sosialisasi pajak lebih besar dibanding ttabel 2,000

(5,788 > 2,000) dengan nilai signifikansi lebih kecildari 0,05 (0,000 < 0,05). Hal ini menunjukkan bahwa variabel sosialisasi pajak berpengaruh signifikan terhadap tingkat penerimaan pajak badan PPh pasal 25.

Hasil variabel penerbitan surat tagihan pajak lebih besar dibanding ttabel 2,000 (5,877 > 2,000) dengan nilai signifikansi lebih kecildari 0,05

(0,000 < 0,05). Hal ini menunjukkan bahwa variabel penerbitan surat tagihan pajak berpengaruh signifikan terhadap tingkat penerimaan pajak badan PPh pasal 25.

Hasil variabel pemeriksaan pajak badan lebih besardibanding ttabel

2,000 (3,081 > 2,000) dengan nilai signifikansi lebih kecildari 0,05 (0,004 < 0,05). Hal ini menunjukkan bahwa variabel pemeriksaan pajak badan berpengaruh signifikan terhadap tingkat penerimaan pajak badan PPh pasal 25.

Hasil variabel tingkat kepatuhan pajak badan lebih besar dibanding ttabel 2,000 (0,311 < 2,000) dengan nilai signifikansi lebih besar dari 0,05

11

pajak badan tidak berpengaruh signifikan terhadap tingkat penerimaan pajak badan PPh pasal 25.

4.2.Saran

Penelitian selanjutnya dapat memperluas ruang lingkup penelitian tidak hanya di sektor penerimaan pajak badan saja namun di segala sektor penerimaan pajak serta dapat mengembangkan penelitian ini dengan menambah variabel lain atau dapat meneliti faktor-faktor lain yang dapat mempengaruhi tingkat penerimaan pajak.

Peneliti selanjutnya disaran untuk memperluas rentang waktu penelitian dan memperbanyak jumlah sampel yang diteliti.

DAFTAR PUSTAKA

Amanah, Desty F., Rustam, Akie R. 2014. Pengaruh Sosialisasi Perpajakan, Kepemilikan Npwp, Dan Pemeriksaan Pajak Terhadap Penerimaan Pph Orang Pribadi Pengusaha. Malang: Unibra. Vol. 3 No.2

Aris, Muhammad Abdul, dan Mujiati. 2014. Perpajakan Kontemporer, Muhammadiyah University Press, 2010.

Ghofir, Abdul. 2000. Optimalisasi Pajak dalam Penerapan Otonomi Daerah.Berita Pajak No. 15 Januari 2000. Jakarta.

Herryanto, Marissa dan Toly Agus A. 2013. Pengaruh Kesadaran Wajib Pajak, Kegiatan Sosialisasi Perpajakan, dan Pemeriksaan Pajak terhadap Penerimaan Pajak Penghasilan di KPP Pratama Surabaya Sawahan.

Tax & Accounting Review, Vol.1, No.1, 2013. Surabaya

Mardiasmo, 2003. Perpajakan. Yogyakarta: ANDI

Mtasiwa, Anitha. 2013. Factors Causing Inefficiency On Tax Revenue Collection In Tanzania. A Case Of Tanzania Revenue Authority Located In Temeke Tax Region

Pangemanan, Rina N. 2013. Hubungan Jumlah Dan Kepatuhan Wajib Pajak Badan Dengan Penerimaan Pph Kpp Pratama Manado. Manado: ISSN Unsrat

12

Pertiwi, Resti M., dkk 2015. Pengaruh Kepatuhan Wajib Pajak Badan Dan Penerbitan Surat Ketetapan Pajak Badan Terhadap Penerimaan Pajak Penghasilan Pasal 25 Badan. JAB. Vol. 6 No. 1

Republik Indonesia, Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum Dan Tata Cara Perpajakan. Republik Indonesia, Undang-Undang Nomor 4 Tahun 2012 Pasal 1 Angka 3 Tentang Anggaran Dan Belanja Negara.

Republik Indonesia, Keputusan Menteri Keuangan Nomor 544/Kmk/04/2000.

Sari, Maria M. dan Afriyanti 2012. Pengaruh Kepatuhan Wajib Pajak Dan Pemeriksaan Pajak Terhadap Penerimaan Pph Pasal 25/29 Wajib Pajak Badan Pada KPP Pratama Denpasar Timur. Vol 7 No. 1

Thomas Sumarsan. 2013. Perpajakan Indonesia Edisi 3. Jakarta: PT Indeks Permata Puri Media.

Vegirawati, Titin 2011. Hubungan Antara Penerbitan Surat Tagihan Pajak Dengan Penerimaan Pajak Pada KPP Pratama Ilir Timur Palembang, Vol. 1, No. 3, 2013. Universitas IBA Palembang

Waluyo. 2013. Perpajakan Indonesia. Jakarta:Salemba Empat.