ANALISIS PENYUSUTAN AKTIVA TETAP TERHADAP LABA OPERASIONAL

( Studi Empiris Pada PT Danareksa Sekuritas Tbk. yang Terdaftar di BEI Periode 2013 s.d 2017 )

TUMERI STMIK MIKAR

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh penyusutan aktiva tetap terhadap laba operasional pada PT.Danareksa Sekuritas Tbk. penelitian ini adalah penelitian dua variabel dengan menggunakan metode penelitian deskiptif kualitatif. Yaitu variabel independent adalah penyusutan aktiva tetap dan variabel dependent adalah laba operasional. Tekik analisis yang diguanakan adalah analisis regresi linear sederhana, analisis korelasi, analisis koefisien determinasi, uji t. Hasil dari analisis penelitian menunjukan bahwa penyusutan aktiva tetap berpengaruh terhadap laba operasional. Hasil penelitian dapat dilihat pada analisia korelasi (r) dengan korelasi yang didapat 0,72 jadi penyusutan aktiva tetap berpengaruh kuat terhadap laba operasional. Hasil dari analisis koefisien determinasi bahwa sebesar 51,84% laba operasional dipengaruhi oleh penyusutan aktiva tetap dan 48,16% di pengaruhi oleh faktor-faktor lainnya yang tidak diteliti. dan hasil dari uji t adalah T hitung < T tabel ( 1,79 < 3,18 ) maka Ho diterima dan Ha ditolak karena hasil yang tidak signifikan.

Kata Kunci : Penyusutan Aktiva Tetap , Laba Operasional PENDAHULUAN

Di era globalisasi yang sedemikian pesat mendorong investor untuk menanamkan modalnya pada sektor industri, maka semakin meningkat aktivitas yang dilakukan perusahaan. Dunia usaha pun berlomba untuk meningkatkan produktivitasnya dari barang atau jasa yang dijualnya.hal ini dilakukan selain untuk mempertahankan keberadaannya juga agar mampu bersaing dengan

perusahaan yang menghasilkan barang atau jasa yang sejenis.

Perusahaan harus siap menghadapi perkembangan usaha yang semakin maju. Sebuah perusahaan yang didirikan harus memiliki suatu tujuan agar dapat membuat perusahaan hidup dalam jangka watu yang panjang, artinya perusahaan harus dikelola dengan baik agar mencapai tujuan, sehingga sesuai dengan harapan yang telah ditetapkan oleh perusahaan.

Tujuan utama suatu perusahaan adalah mencapai laba yang maksimal. Penilaian kinerja keungan dapat digunakan untuk mengetahui seberapa besar keuntungan perusahaan dengan membandingkan hasil laba pada tahun tertentu dengan laba tahun-tahun sebelum dan sesudahnya. Dengan diketahuinya kesulitan keuangan sedini mungkin, maka pihak perusahaan dapat mengambil langkah-langkah bagaimana untuk memperbaiki kinerja perusahaan agar dapat meningkatkan laba dimasa yang akan datang.

Laba menggambarkan secara menyeluruh tentang keadaan perusahaan dan keberhasilan operasi perusahaan salam suatu periode tetentu. Karena laba berasal dari unsur-unsur seperti pendapatan dan beban yang berhubungan dengan operasi perusahaan. Laba diyakini dalam pengambilan keputusan ekonomi terutama untuk mengurangi resiko ketidakpastian.

Menurut Darsono dan Ari Purwanti (2008:177), Laba adalah prestasi seluruh karyawan dalam suatu perusahaan yang dinyatakan dalam

bentuk uang yaitu selisih antara pendapatan dikurangi beban.

Untuk menghasikan laba tentunya harus mengeluarkan biaya yang berhubungan dengan kegiatan operasi perusahaan tersebut. Pendapatan dan beban tidak dapat dipisahkan, dimana pendapatan adalah hasil yang diperoleh dari kegiatan operasionalyang dilakukan peusahaan. Sedangkan beban adalah biaya yang dikeluarkan atau digunakan untuk memperoleh pendapatan yang diharapkan perusahaan.

Perusahaan perlu

memperhatikan beban yang dikeluarkan atau digunakan selama kegiatan operasi berlangsung agar perusahaan dapat menghasilkan laba yang diinginkan. Jika beban terlalu besar maka perusahaan akan mengalami kerugian dan sebalinya jika beban lebih kecil maka perusahaan akan memperoleh laba.

Yang termasuk di dalam beban salah satunya adalah penyusutan aktiva tetap. Aktiva tetap itu sendiri merupakan bagian investasi yang cukup besar dalam jumlah keseluruhan

asset perusahaan. Besarnya investasi yang ditanamkan dalam aktiva tetap menjadikan aktiva tetap itu perlu mendapatkan perhatian yang serius. Tidak hanya pada penggunaan dan operasinya saja tetapi juga dalam akuntansinya yang biasanya mencakup perolehan aktiva tetap, penghentian atau pelepasan aktiva tetap, serta penyajian dan pengungkapannya dalam lapoan keuangan.

Aktiva tetap merupakan salah satu dari beberapa syarat yang dapat mendukung keberhasilan usaha dari perusahaan. Dengan aktiva tetap yang memadai maka kelancaran usaha dan aktivitas operasional dari suatu perusahaan dapat berjalan dengan baik. Sebaliknya, tanpa aktiva tetap yang memadai maka aktivitas perusahaan akan terganggu sehingga akan berpengaruh terhadap kinerja perusahaan tersebut. Jadi secara umum dapat dikatakan bahwa aktiva tetap merupakan harta milik perusahaan yang material dan diperoleh bukan dengan tujuan diperjualbelikan melainkan digunakan untuk kegiatan operasional perusahaan dan memiliki

masa manfaat lebih dari satu tahun atau satu periode.

Firdaus (2010:177), berpendapat bahwa Aktiva tetap adalah asset yang diperoleh untuk digunakan dalam kegiatan perusahaan untuk jangka waktu yang lebih dari satu tahun, tidak dimaksudkan untuk dijual kembali dalam kegiatan normal perusahaan, dan merupakan pengeluaran yang nilainya besar atau material.

Aktiva tetap mempunyai sifat khusus yaitu dapat dimanfaatkan dalam jangka waktu lebih dari satu tahun (lebih dari satu operiode akuntansi). Semua aktiva tetap kecuali tanah yang dipergunakan dalam jangka panjang, lambat laun akan aus atau nilai manfaatnya semakin berkurang, sampai pada akhirnya aktiva tetap tersebut tidak dapat dipergunakan lagi atau habis masa ekonomisnya.

Dengan berlalunya waktu nilai ekonomis suatu aktiva tetap tersebut harus dapat dibebankan secara tetap dan salah satu caranya adalah dengan menentukan metode penyusutan. Untuk itu perlu diketahui apakah metode

penyusutan yang telah diterapkan oleh perusahaan telah memperhatikan perubahan nilai aktiva tetap yang menurun yang disebabkan karena berlalunya waktu atau menurunnya manfaat yang diberikan aktiva tersebut.

Aktiva tetap berwujud mempunyai bermacam bentuk antara lain: bangunan, tanah, mesin, alat-alat kendaraan, mebel dan lain-lain yang bisa diperoleh dengan berbagi cara, dimana masing-masing cara perolehan tersebut mempengaruhi besar kecilnya harga perolehan.

Agar sejalan dengan prinsip akuntansi yang lazim, aktiva tetap dicatat sebesar harga perolehannya. Harga perolehan meliputi semua pengeluaran yang diperlukan untuk mendapatkan aktiva tetap dan pengeluaran-pengeluaran lain sampai aktiva tetap tersebut siap untuk digunakan. Dengan demikian harga perolehan suatu aktiva tetap tidak hanya sebatas pada harga belinya saja tapi dengan seluruh biaya yang digunakan pada saat pengurusan aktiva tersebut. Tetapi dalam mencatat harga perolehan aktiva yang diperoleh dari

donasi hadiah dapat dilakukan penyimpangan dari prinsip harga perolehan tersebut.

METODE PENELITIAN

Penelitian ini merupakan penelitian deskriptif kualitatif. Pengambilan sampel sumber data dilakukan secara

purposive dan snowbaal, teknik pengumpulan dengan trianggulasi, analisis data bersifat induktif/kualitatif, dan hasil penelitian kualitatif lebih menekan makna dari pada generalisasi. HASIL DAN PEMBAHASAN

Penyusutan Aktiva Tetap Pada PT. Danareksa Sekuritas, Tbk.

Aktiva tetap merupakan aktiva berwujud yang digunakan dalam operasi perusahaan dan tidak dimaksudkan untuk dijual dalam kegiatan normal perusahaan. Aktiva semacam ini biasanya memiliki masa pemakaian yang lama atau relatif permanen, dan diharapkan dapat memberi manfaat pada perusahaan selama bertahun-tahun seperti tanah, bangunan, mesin dan peralatan. Manfaat yang diberikan aktiva tetap umumnya semakin lama semakin menurun keculi tanah.

Aktiva Tetap yang dimiliki oleh perusahaan berupa Renovasi Kantor, Peralatan Kantor, dan Kendaraan. Dari masing-masing ativa tersebut meiliki masa manfaat atau umur ekomonis. Aktiva Tetap yang disajikan sebesar harga perolehan setelah dikurangi akumulasi penyusutan. Aktiva Tetap disusutkan sejak bulan ketika aktiva tersebut digunakan dengan metode garis lurus (straight-line method)

berdasarkan taksiran masa manfaat ekonominya sebagai berikut:

Aktiva Tetap Dan Masa Manfaat:

§ Renovasi Kantor………..4 - 20 Tahun § Peralatan Kantor………..3 - 5 Tahun § Kendaraan………....3 - 5 Tahun

Pada saat setiap akhir tahun buku, perusahaan melakukan penelaahan atas nilai residu, masa manfaat dan metode penyusutan dan disesuaikan secara prospektif. Beban perbaikan dan pemeliharaan dibebankan pada saat terjadinya pemugaran dana peningkatan daya guna dalam jumlah signifikan

dikapitalisasi pada saat aktiva tetap sudah tidak digunakan lagi atau dijual, nilai buku dan akumulasi penyusutan dari aktiva tetap tersebut dikeluarkan dari akun aktiva tetap dan keuntungan dan kerugian yang terjadi diakui dalam laporan laba-rugi fan penghasilan komprehensiflain tahun berjalan. Adapun tabel Penyusutan Aktiva Tetap PT. Danareksa Sekuritas, Tbk.

Dari tabel diatas dapat dilihat perkembangan beban penyusutan atas aktiva tetap pada PT. Danareksa Sekuritas Tbk. Sebagai berikut:

Tabel 4.2

Perkembangan Penyusutan Aktiva Tetap PT. Danareksa Sekuritas Tbk Tahun Penyusutan Aktiva Tetap (dalam juta) Selisih 2013 1,21 - 2014 2,24 1,03 2015 2,44 0,2 2016 2,93 0,49 2017 3,33 0,4

Sumber : Laporan Keuangan PT. Danareksa Sekuritas Tbk

Berdasarkan tabel perkembangan penyusutan aktiva tetap pada PT. Danareksa Sekuritas Tbk diatas menunjukan selama periode 2013 sampai 2017. Dapat dilihat bahwa penyusutan dari tahun ke tahun mengalami peningkatan, hal ini dikarenakan perbedaan penetapan masa manfaat dari masing-masing aktiva tetap yang dimiliki oleh perusahaan, perbedaan ini yang nantinya dapat berpengaruh terhadap besarnya beban penyusutan sebagai biaya mendapatkan, menagih atau sebagai biaya pengurang dari penghasilan bruto untunk memperhitungkan penghasilan operasional.

Dari uraian tersebut dapat disimpulkan bahwa penyusutan berperan dalam menentukan besarnya beban yang akan ditanggung oleh perusahaan dan hasil yang akan di dapatkan oleh perusahaan. Oleh karena itu, beban penyusutan harus diawasi dengan baik.

Laba Operasional PT. Danareksa Sekuritas, Tbk.

Laba menggambarkan secara menyeluruh tentang keadaan

perusahaan dan keberhasilan operasi perusahaan dalam suatu periode tetentu. Karena laba berasal dari unsur-unsur seperti pendapatan dan beban yang berhubungan dengan operasi perusahaan. Laba diyakini dalam pengambilan keputusan ekonomi terutama untuk mengurangi resiko ketidakpastian. Berikut ini adalah laba opersional yang terdapat pada PT. Danareksa Sekuritas Tbk :

Tabel 4.3

Laba Operasional

PT. Danareksa Sekuritas Tbk

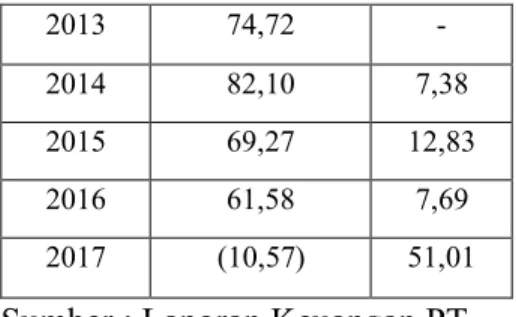

Tahun Laba Opsrasional (dalam juta) 2013 74,72 2014 82,10 2015 69,27 2016 61,58 2017 (10,57)

Sumber : Laporan Keuangan PT.Danareksa Sekuritas Tbk Tabel 4.4

Selisih Laba Operasional PT. Danareksa Sekuritas Tbk

Tahun Laba Operasional (dalam juta)

2013 74,72 -

2014 82,10 7,38

2015 69,27 12,83

2016 61,58 7,69

2017 (10,57) 51,01

Sumber : Laporan Keuangan PT. Danareksa Sekuritas Tbk.

Dari tabel diatas dapa dilihat bahwa laba operasional pada PT. Danareksa Sekuritas Tbk mengalami kenaikan laba pada tahun 2014 dan

terus mengalami penurunan pada tiga tahun terakhir, bahkan terjadi kerugian pada tahun 2017.

Pengaruh Penyusutan Aktiva Tetap Terhadap Laba Operasional Perusahaan PT. Danareksa Sekuritas, Tbk.

Analisis Regresi Sederhana

Adapun perhitungan untuk Variabel X dan Variabel Y, dapat dilihat pada tabel berikut:

Tabel 4.5 Variabel X dan Y Tahun Penyusutan Aktiva Tetap Laba Operasional X.Y X² Y² (X) (Y) 2013 1,21 74,72 90,41 1,46 5.583,07 2014 2,24 82,10 183,90 5,01 6.740,41 2015 2,44 69,27 169,01 5,95 4.798,33 2016 2,93 61,50 180,19 8,58 3.782,25 2017 3,33 (10,57) 35,19 11,08 111,72 Σ 12,15 298,16 658,7 32,08 21.015,78

Sumber : Laporan Keuangan PT. Danareksa Sekuritas Tbk Keterangan : N = 5 ΣX = 12,15 ΣY = 298,16 ΣXY = 658,7 ΣX² = 32,08 ΣY² = 21.015,78

Dari data-data yang ada pada tabel diatas, kemudian dihitung untuk menghasilkan rumus regresi. Dalam rumus regresi tersebut, peneliti mencari koefisien-koefisien a dan b. nilai a dan b dicari dengan menggunakan rumus sebagai berikut.

Untuk menentukan nilai a dapat digunakan rumus sebagai berikut: ɑ= ("#)%&', (".(()*(&')(&'+))*(&')²

ɑ= (012,45)(60,72)*(40,8)(582,9)8.(60,72)*(40,48)² = 1.85;,19*2.776,08457,;*4;9,50

= 4.854,90 40,92 = 122,20

Untuk menentukan b dapat menggunakan rumus sebagai berikut: b= <(".#)*(&')(&+), (".()*(&')² b= 8.(582,9)*(40,8)(012,45)8.(60,72)*(40,48)² = 6.616,8*6.500,5;457,;*4;9,50 = *601,;40,92 = -25,77 Berdasarkan perhitungan menggunakan analisis regresi sederhana, diperoleh nilai a = 122,20 dan nilai b = -25,77 maka dapat

diperoleh persamaan regresi sebagai berikut:

Y = a + bX

Y = 122,20 + (-25,77) X

Nilai konstanta dari persamaan regresi ini positif. Hal ini menunjukan bahwa variabel dependen Y akan bertambah secara konstan jika variabel X benilai nol. Sedangkan nilai a sebesar 122,20 menunjukan bahwa apabila variabel X (penyusutan aktiva tetap) diabaikan maka laba operasional akan bernilai 122,20 nilai koefisien dari b sebesar -25,77 menunjukan bahwa setiap peningkatan variabel penyusutan aktiva tetap sebesar 1 satuan maka akan diikuti oleh penurunan laba operasional sebesar -25,77.

Analisis Koefisien Korelasi

Analisis korelasi digunakan untuk mengetahui ada tidaknya hubungan dua variabel, yaitu antara variabel independen dan variabel dependen. Adapun koefisien korelasi, teknik korelasi ini digunakan untuk mencari hubungan dan membuktikan hipotesis hubungan dua variabel bila kedua variabel terbentuk interval atau

rasio dan sumber data dari dua variabel atau lebih adalah sama. Rumus yang digunakan adalah rumus koefisien korelasi ( r ) yaitu: r = <(&'+)*(&' &+) ={,".(*(&')(}{,"#(*(&+)(} keterangan : r = Koefisien Korelasi n = Jumlah Data

x = Penyusutan Aktiva Tetap y = Laba Operasional

Berdasarkan data hasil penelitian diatas maka diperoleh nilai-nilai: N = 5 ΣX = 12,15 ΣY = 298,16 ΣXY = 658,7 ΣX² = 32,08 ΣY² = 21.015,78

Maka perhitungannya adalah sebagai berikut: r = 8(582,9)*(40,48) (012,45) ={8.60,72*(40,48)(}{8.04.748,92*(012,45)(} r = 6.016,8*6.500,5; ={457,;*4;9,50}{478.792,1*22.221,62} r = * 601,4; ={40,92}{45.421,80} r = * 601,4; √075.170,75 r = 0,72

Dengan demikian korelasi yang didapat sebesar 0,72. Nilai korelasi tersebut bila mengacu pada interpretasi nilai korelasi menunjukan hubungan yang kuat (0,60 – 0,799) antara X dengan Y, jadi penyusutan aktiva tetap memliki hubungan yang kuat berdasarkan data pengamatan tahun 2013 – 2017.

Analisis Koefisien Determinasi Koefisien determinasi digunakan untuk mengetahui seberapa besar persentase penyusutan aktiva tetap dan dampaknya terhadap laba operasionalpada PT. Danareksa Sekuritas Tbk.

Dari nilai korelasi dapat diperoleh nilai beban penyusutan aktiva tetap dan dampaknya terhadap laba operasional. Perhitungan dengan menggunakan rumus koefisien determinasi sebagai berikut:

Kd = r² x 100% Keterangan :

r = Koefisien Korelasi

Maka Perhitungannya adalah sebagai berikut: Kd = r² x 100% Kd= 0,72² x 100% Kd = 0,5184 x 100% Kd = 51,84% Berdasarkan perhitungan koefisien determinasi diperoleh nilai Kd sebesar 51,84%. Angka tersebut mempunyai arti bahwa sebesar 51,84% laba operasional di pengaruhi oleh penyusutan aktiva tetap sedangkan 48,16% di pengaruhi oleh faktor-faktor lainnya yang tidak diteliti.

Analisis Uji Statistik atau Uji t Pengujian hipotesis untuk menentukan apakah suatu dugaan hipotesis sebaiknya diterima atau ditolak, maka perlu dilakukan pengujian melalui uji t, menggunakan rumus sebagai berikut:

t = 𝒓√𝒏*𝟐 =𝟏*𝒓𝟐 Keterangan : t = Nilai Uji t r = Koefisien Korelasi n = Jumlah sampel

Berikut ini adalah perhitungan dari data yang ada:

t = E√,*0√4*E( t = =4*(7,90)7,90√8*0( t = 7,90√6 √7,;245 t = 4,0;7,51 t = 1,79

Hasil perhitungan ini memeperlihatkan T hitung < T tabel ( 1,79 < 3,18 ) maka Ho diterima. Ini berarti terdapat pengaruh penyusutan aktiva tetap (X) terhadap laba operasional (Y) pada PT. Danareksa Sekuritas Tbk dan dinyatakan tidak signifikan. Yang disebabkan oleh kesalahan pencatatan sehingga ada beban penyusutan yang tidak dicatat di laporan laba rugi yang menyebabkan laba meningkat karena tidak adanya pengurangan penyusutan.

Berdasarkan perhitungan diatas maka dapat diartikan bahwa variabel (X) secara tidak signifikan berpengaruh terhadap variabel (Y). maka dari hasil penelitian penyusutan aktiva tetap berpengaruh secara tidak

signifikan terhadap laba operasional pada PT. Danareksa Sekuritas Tbk sebesar 51,84% dan 48,16% dipengaruhi oleh faktor lainnya yang tidak diteliti.

KESIMPULAN

Penelitian ini bertujuan untuk menguji pengaruh penyusutan aktiva tetap terhadap laba operasional pada PT. Danareksa Sekuritas Tbk. Periode 2013 sampai dengan 2017 dengan menggunakan metode deskriptif kualitatif.

Dari hasil pengujian dan analisis terhadap data maka dapat diambil kesimpulan sebagai berikut: 1. Besarnya penyusutan aktiva tetap

pada PT. Danareksa Sekuritas Tbk. selama lima tahun terakhir periode 2013 sampai dengan 2017 mengalami peningkatan. Hal ini dikarenakan perbedaan penetapan masa manfaat dari masing-masing aktiva tetap yang dimiliki oleh perusahaan, perbedaan ini yang nantinya dapat berpengaruh terhadap besarnya beban penyusutan sebagai biaya mendapatkan,

menagih atau sebagai biaya pengurang dari penghasilan bruto untunk memperhitungkan penghasilan operasional

2. Laba Operasional PT. Danareksa Sekuritas Tbk. selama lima tahun terakhir periode 2013 sampai dengan 2017 cenderung mengalami penurunan. Tetapi pada tahun 2014 mengalami kenaikan, ini disebabkan oleh perluasan kegiatan usahanya dari PT. Danareksa Sekuritas Tbk. sehingga pendapatan meningkat dan dapat menutupi pengeluaran atas biaya dan beban.

3. Pada perhitungan koefisien determinasi yang menjelaskan bahwa penyusutan aktiva tetap memiliki pengaruh terhadap laba operasional pada PT. Danareksa Sekuritas Tbk. sebesar 51,84% dan 48,16% dipengaruhi oleh faktor lainnya yang tidak diteliti. 4. Berdasarkan nilai korelasi yang

didapat sebesar 0,72. Nilai korelasi tersebut bila mengacu pada interpretasi nilai korelasi menunjukan hubungan yang kuat

(0,60 – 0,799) antara X dengan Y, jadi penyusutan aktiva tetap memliki hubungan yang kuat berdasarkan data pengamatan tahun 2013 – 2017.

5. Penelitian ini dilakukan di PT. Danareksa Sekuritas Tbk. dan disimpulkan bahwa penyusutan aktiva tetap memiliki pengaruh yang kuat terhadap laba operasional. Dengan sumberdata yang diambil dari laporan keuangan periode 2013 sampai dengan 2017.

6. Berdasarkan Uji t hasil pengujian hipotesis menunjukkan bahwa hasil uji t nilai t hitung < t tabel (1,79 < 3,18), sehingga dapat disimpulkan bahwa terdapat pengaruh yang tidak sigifikan antar penyusutan aktiva tetap dengan laba operasional.

DAFTAR PUSTAKA

Abu Ahmadi dan Chaolid Narbuko. 2009. Metodologi Penelitian.

Jakarta : PT Bumi Aksara

Agoes Sukrisno dan Estralita Trisnawati. 2010. Akuntansi Perpajakan Edisi 2 Revisi. Jakarta: Salemba Empat

Arikunto, Suharsimi. 2010. Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta : Rineka Cipta Bungin, Burhan. 2011. Metodelogi

Penelitian Kuantitatif. Jakarta : Kencana

Darsono P dan Ari Purwanti. 2008.

Penganggaran Perusahaan.

Jakarta : Mitra Wacana Media Dunia Firdaus A. 2010. Ikhtisar

Lengkap Pengantar Akuntansi Edisi Ketiga. Jakarta: Fakultas Ekonomi Universitas Indonesia Giri Efraim Ferdinan. 2012. Akuntansi

Keuangan Menengah 1.

Jogjakarta: UPP STIM YKPN Hery dan Widyawati Lekok. 2011.

Akuntansi Keuangan Menengah 2. Jakarta: Bumi Aksara

Ikatan Akuntan Indonesia. 2012.

Standar Akuntansi Keuangan. Jakarta: Ikatan Akuntan Indonesia

Jusup, al Haryono. 2011, Dasar-dasar Akuntansi, Edisi 7, Jilid 1. Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta

Kasmir. 2012. Analisis Laporan Keuangan. PT RajaGrafindo Persada : Jakarta

Mia Lasmi Wardiyah. 2016. Akuntansi Keuangan Menengah. Bandung : Pustaka Setia

Rudianto. 2008. Pengantar Akuntansi. Jakarta: Erlangga

Skousen Fred, Stice Earl K dan Stice James D. 2011. Akuntansi Keuangan Menengah. Jakarta : Salemba Empat

Somantri. 2011. Dasar – dasar Metode Statistika Untuk Penelitian.

Sugiri Slamet . 2009. Akuntansi Suatu Pengantar 2. Edisi Kelima. Jogjakarta : UPP STIM YKPN Suroyo, dan Djahotman Purba. 2016.

Akuntansi Keuangan Menengah.