4. PEMBAHASAN

4.1 Gambaran Umum Bank “X” 4.1.1 Sejarah Berdirinya Bank “X”

Didirikan pada tahun 1967, Bank “X” semula merupakan bank daerah. Lima tahun kemudian, sebuah yayasan mengambil alih kepemilikan Bank “X”. Pada tahun 1989, pihak swasta mengembangkannya menjadi sebuah bank komersial yang berkembang sehat dengan nama Bank “X”.

Pada tahun 1999, sebagai salah satu upaya konsolidasi sektor perbankan Indonesia, Bank Indonesia menyetujui penggabungan Bank “X” dengan sebuah bank lain, dengan Bank “X” sebagai surviving bank.

Bank “X” telah menjadi salah satu bank swasta nasional di Indonesia yang terpercaya. Prinsip kehati-hatian dan landasan keuangan yang kokoh merupakan modal utama dalam upayanya memenuhi tuntutan pasar perbankan yang semakin meningkat, kini dan di masa datang.

Bank “X” memiliki kantor pusat di Jakarta dan memiliki 67 kantor cabang di 14 kota di Indonesia, yaitu : Jakarta, Ambon, Bali, Bandung, Bitung, Bone, Cirebon, Makasar, Manado, Medan, Pekan Baru, Semarang, Surabaya, dan Ternate.

4.1.2 Visi dan Misi

• Visi : Layanan khas Bank “X” merupakan keberhasilan dalam segmen pasar dimana Bank “X” berkiprah.

• Misi : Bank “X” bertekad untuk menjadi yang terkemuka selalu menghasilkan yang terbaik. Jajaran Bank “X” memadukan langkah dan menyamakan visi, untuk senantiasa memberikan layanan yang lebih baik dan menggapai sukses yang lebih besar.

KONTROL PEMIMPIN CABANG SEKRETARIS WAPINCAB OPERASI PEMASARAN /KREDIT ADM. KREDIT EXIM & VALAS SUNDRIES DEPOSITO & PINJAMAN U M U M L E G A L PEMASARAN CUSTOMER SERVICE PERSONALIA PEMBUKUAN SENTRAL K A S REMEDIAL

4.1.3 Struktur Organisasi Bank “X” Cabang Surabaya Tabel 4.1 STRUKTUR ORGANISASI

4.2 Deskripsi Hasil Penelitian

Dalam melakukan kegiatan usahanya yang berupa menghimpun dana dari masyarakat dalam bentuk simpanan, Bank “X” Cabang Surabaya mengeluarkan berbagai macam produk, diantaranya adalah tabungan dan deposito berjangka.

Bank “X” cabang Surabaya menggunakan sistem akrual (accrual system). Sistem akrual terjadi karena adanya pencadangan bunga atau biaya yang masih harus dibayar pada saat transaksi bersangkutan jatuh tempo.

Jadi dengan demikian dapat dikatakan bahwa sistem akrual meliputi: - Perkiraan pendapatan akan diterima

- Perkiraan biaya akan dibayar.

Pos perkiraan pendapatan yang akan diterima terjadi karena adanya transaksi-transaksi pinjaman yang diberikan pihak bank. Sedangkan pos perkiraan biaya yang masih harus dibayar biasanya timbul karena bank menerima hutang dari pihak nasabah. Hutang ini dapat berupa tabungan atau deposito.

4.2.1Perlakuan Akuntansi Atas Tabungan a. Prosedur Penyetoran Tabungan

Penyetoran rekening tabungan dapat dilakukan melalui: 1. Setoran tunai.

2. Setoran dengan cek atau bilyet giro Bank “X” Cabang Surabaya. 3. Setoran dengan cek atau bilyet giro bank lain.

4. Setoran dengan cara pemindahbukuan. b. Tarif Tabungan

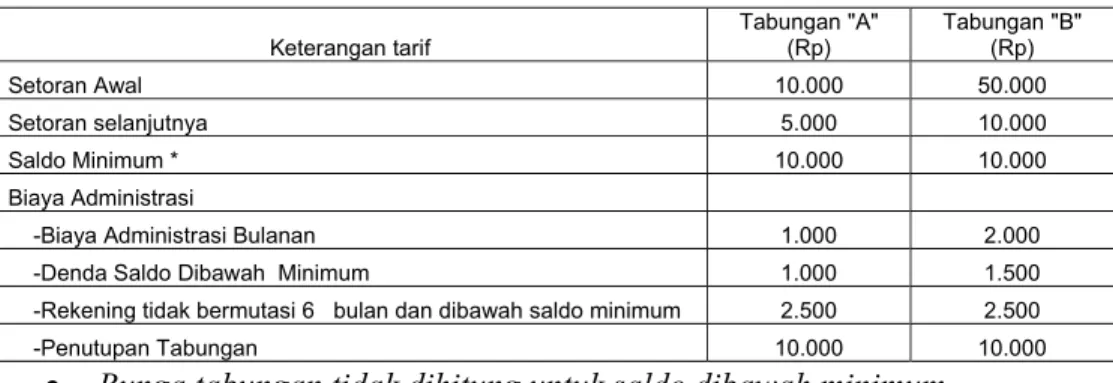

Tabel 4.2 Tarif Tabungan Bank “X”

Keterangan tarif Tabungan "A" (Rp) Tabungan "B" (Rp)

Setoran Awal 10.000 50.000

Setoran selanjutnya 5.000 10.000

Saldo Minimum * 10.000 10.000

Biaya Administrasi

-Biaya Administrasi Bulanan 1.000 2.000 -Denda Saldo Dibawah Minimum 1.000 1.500 -Rekening tidak bermutasi 6 bulan dan dibawah saldo minimum 2.500 2.500

-Penutupan Tabungan 10.000 10.000

c. Pengukuran/perhitungan Bunga Tabungan

Pada Bank “X” terdapat 2 jenis tabungan, yaitu tabungan “A” dan tabungan “B”. Proses perhitungan bunga dilakukan oleh sistem komputer yang dilaksanakan oleh petugas Data Center. Bunga tabungan akan dihitung dan setiap akhir bulan berdasarkan perhitungan saldo rata-rata harian. Bunga tabungan tidak dihitung untuk saldo dibawah saldo minimum. Suku bunga yang diberikan oleh Bank “X” kepada nasabahnya adalah 4% per tahun.

Perhitungan bunga pada salah satu nasabah di Bank “X” adalah: Tabel 4.3 Transaksi Tabungan Nasabah “Z” Pada Tabungan “B”

Tanggal Debet Kredit Saldo (Rp)

01/09/2004 10.000.000 05/09/2004 2.000.000 12.000.000 10/09/2004 3.000.000 15.000.000 15/09/2004 2.000.000 13.000.000 17/09/2004 22.000.000 35.000.000 20/09/2004 5.000.000 30.000.000 25/09/2004 30.000.000 60.000.000

Penjelasan dari tabel di atas adalah sebagai berikut:

1. Pada tanggal 1/9/2004 nasabah “Z” melakukan penyetoran tabungan sebesar Rp. 10.000.000,00.

2. Pada tanggal 1/9/2004 nasabah “Z” melakukan penyetoran tabungan sebesar Rp. 2.000.000,00.

3. Pada tanggal 10/9/2004 nasabah “Z” melakukan penyetoran tabungan sebesar Rp. 3.000.000,00.

4. Pada tanggal 15/9/2004 nasabah “Z” melakukan penarikan tabungan sebesar Rp. 2.000.000,00.

5. Pada tanggal 17/9/2004 nasabah “Z” melakukan penyetoran tabungan sebesar Rp. 22.000.000,00.

6. Pada tanggal 20/9/2004 nasabah “Z” melakukan penarikan tabungan sebesar Rp. 5.000.000,00.

7. Pada tanggal 25/9/2004 nasabah “Z” melakukan penyetoran tabungan sebesar Rp. 30.000.000,00.

Perhitungan bunga berdasarkan saldo rata-rata :

Saldo akhir tanggal 01/09/2004 Rp. 10.000.000,00 Saldo akhir tanggal 05/09/2004 Rp. 12.000.000,00 Saldo akhir tanggal 10/09/2004 Rp. 15.000.000,00 Saldo akhir tanggal 15/09/2004 Rp. 13.000.000,00 Saldo akhir tanggal 17/09/2004 Rp. 35.000.000,00 Saldo akhir tanggal 20/09/2004 Rp. 30.000.000,00 Saldo akhir tanggal 25/09/2004 Rp. 60.000.000,00 Perhitungan untuk mencari saldo rata-rata :

Saldo harian 1-4/09/2004 : Rp. 10.000.000,00 x 4 hari = Rp. 40.000.000,00 Saldo harian 5-9/09/2004 : Rp. 12.000.000,00 x 5 hari = Rp. 60.000.000,00 Saldo harian 10-14/09/2004 : Rp. 15.000.000,00 x 5 hari = Rp. 75.000.000,00 Saldo harian 15-16/09/2004 : Rp. 13.000.000,00 x 2 hari = Rp. 26.000.000,00 Saldo harian 17-19/09/2004 : Rp. 35.000.000,00 x 3 hari = Rp. 105.000.000,00 Saldo harian 20-24/09/2004 : Rp. 30.000.000,00 x 5 hari = Rp. 150.000.000,00 Saldo harian 25-30/09/2004 : Rp. 60.000.000,00 x 6 hari = Rp. 360.000.000,00 +

SALDO RATA-RATA = TOTAL SALDO HARIAN 31

= Rp. 816.000.000,00

31

= Rp. 26.322.580,00

Bunga yang dibayar bank sebelum pajak dan biaya administrasi : = Rp. 26.322.580,00 x 4% x 31 hari

365 = Rp. 89.424,00 Pajak (20%) = Rp. 89.424,00 x 20%

= Rp. 17.884,00

Bunga setelah pajak dan biaya administrasi :

= Rp. 89.424,00 – (Rp. 17.884,00 + Rp. 2.000)

= Rp.69.540,00

Data biaya bunga nasabah “Z” merupakan bagian dari biaya bunga Tabungan “B” bulan September sebesar 15.884.230,00. Berdasarkan data yang ada, yaitu jurnal transaksi harian 30 September menunjukkan bahwa total biaya bunga selama bulan September adalah Rp. 96.432.414,00.

d. Pengakuan Bunga Tabungan

Bunga tabungan dihitung pada akhir bulan yaitu 30 September 2004 dengan cara perhitungan seperti diatas yang berlaku untuk semua nasabah Bank “X”. Bank “X” mengakui adanya biaya bunga dengan melakukan pencatatan dalam bentuk jurnal harian pada 30 September 2004.

1. Jurnal pada tanggal 30/9/2004 saat bank menghitung dan mengakui adanya biaya bunga tabungan “A” adalah:

Debet: Biaya Bunga Tabungan “A” Rp. 1.190.855,00 Kredit: Beban Masih Harus Dibayar (BMHD) Rp. 1.190.855,00 2. Jurnal pada tanggal 30/9/2004 saat bank menghitung dan mengakui

biaya bunga tabungan”B” adalah:

Debet: Biaya Bunga Tabungan “B” Rp. 15.884.230,00 Kredit: Beban Masih Harus Dibayar (BMHD) Rp. 15.884.230,00

Pada awal bulan yaitu tanggal 1/10/2004 Bank “X” membayarkan bunga tabungan kepada nasabah, maka Beban Masih Harus Dibayar (BMHD) akan didebet dan kreditnya adalah tabungan nasabah.

3. Jurnal pada tanggal 1/10/2004 saat Bank “X” membayarkan bunga tabungan “A” kepada nasabah adalah:

Debet: Beban Masih Harus Dibayar (BMHD) Rp. 1.190.855,00

Kredit: Tabungan “A” Rp. 1.190.855,00

4. Jurnal pada tanggal 1/10/2004 saat Bank “X” membayarkan bunga tabungan “B” kepada nasabah adalah:

Debet: Beban Masih Harus Dibayar (BMHD) Rp. 15.884.230,00

Kredit: Tabungan “B” Rp. 15.884.230,00

Pada awal bulan yaitu tanggal 1/10/2004 saat Bank “X” membayarkan bunga tabungan, nasabah akan dibebani pajak penghasilan atas bunga tabungan sebesar 20% yang ditampung pada pos Kewajiban Segera Lainnya (KSL) Pajak Penghasilan (PPh).

5. Jurnal pada saat bank memotong pajak atas bunga tabungan yang dibayarkan adalah:

Debet: Tabungan “A” Rp. 238.171,00

Kredit: KSL – Pph Bunga Tabungan “A” Rp. 238.171,00

6. Jurnal pada saat bank memotong pajak atas bunga tabungan yang dibayarkan adalah:

Debet: Tabungan “B” Rp. 3.176.846,00

Kredit: KSL – Pph Bunga Tabungan “B” Rp. 3.176.846,00

Pada tanggal 7/10/2004, Bank “X” menyetorkan Pajak Penghasilan atas Tabungan ke kantor pajak. KSL – PPh Tabungan “A” dan Tabungan “B” dijumlah sehingga jumlah total KSL- PPh Tabungan adalah Rp. 3.415.017,00 . Pos KSL – PPh Bunga Tabungan akan didebet dan kreditnya adalah Kantor Pajak.

7. Jurnal pada saat Bank “X” menyetor pajak adalah:

Debet: KSL – Pph Bunga Tabungan Rp. 3.415.017,00

4.2.2 Perlakuan Akuntansi atas Deposito Berjangka a. Ketentuan Umum

Deposito berjangka adalah simpanan dari pihak ketiga (nasabah) kepada bank yang suku bunga dan tanggal jatuh temponya sudah tetap sehingga penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank. Sebagai bukti penerimaan dana deposito, bank akan menerbitkan Advis Kredit Deposito kepada deposan yang menyatakan tentang jumlah pokok deposito, jumlah bunga, suku bunga, jangka waktu, syarat penarikan simpanan pokok dan/atau bunganya serta syarat-syarat lain yang telah disetujui bersama.

Simpanan dalam bentuk deposito yang diterima baik dari perorangan atau perusahaan akan dikreditkan ke buku besar/perkiraan Deposito Berjangka. Deposito yang diterima dari bank-bank lain akan dikreditkan secara tersendiri ke dalam buku besar/perkiraan Penempatan Dari Bank.

b. Tarif Deposito Berjangka

Tabel 4.4 Tarif Deposito Berjangka Bank “X”

DEPOSITO RUPIAH FCY

Minimum Penempatan 1.000.000 USD 1,000

Biaya materai ditanggung oleh deposan ya ya

Transfer pembayaran pokok dan bunga ke bank lain dikenakan tarif sama dengan tarif transfer

(bukan tarif Standing Instruction) ya ya

c. Pengukuran/Perhitungan bunga deposito

Perhitungan bunga deposito dilakukan secara accrual basis. Bunga Deposito dihitung satu bulan pada saat penyetoran deposito. Suku bunga yang diberikan oleh Bank “X” kepada nasabahnya adalah 7% per tahun. Perhitungan bunga pada salah satu nasabah di Bank “X” adalah:

Pada tanggal 10/5/2004 Nasabah “Z” mendepositokan uangnya sebesar Rp. 150.000.000,00. Pada tanggal 30 September 2004, Bank “X” menghitung biaya bunga deposito, yaitu:

Bunga deposito sebelum pajak = Rp. 150.000.000,00 x 7% x 21 365

= Rp. 604.109,00

Pajak (20%) = Rp. 604.109,00 x 20%

= Rp. 120.821,00

Bunga deposito setelah pajak = Rp. 604.109,00 – Rp. 120.821,00

= Rp. 483.288,00

Berdasarkan data yang ada, yaitu jurnal bulan September menunjukkan bahwa tidak ada transaksi deposito yang baru, Bank “X” hanya membayarkan bunga atas deposito yang belum jatuh tempo. Total biaya bunga deposito kena pajak pada bulan September adalah Rp. 70.561.815,00

d. Pengakuan Bunga Deposito

Bunga deposito dihitung pada akhir bulan yaitu 30 September 2004 dengan cara perhitungan seperti diatas yang berlaku untuk semua nasabah Bank “X”. Bank “X” mengakui adanya biaya bunga deposito pada akhir bulan dengan melakukan pencatatan dalm bentuk jurnal harian pada 30 September 2004.

1. Jurnal pada 30/9/2004 saat Bank”X” menghitung dan mengakui adanya biaya bunga deposito kena pajak adalah:

Debet :Biaya Bunga Deposito Kena Pajak Rp.70.561.815,00 Kredit:Bunga Masih Harus Dibayar (BMHD) Rp. 56.449.452,00 Kredit:KSL – PPh Bunga Deposito Rp. 14.112.363,00

Pada awal bulan yaitu tanggal 1/10/2004 Bank “X” membayarkan bunga deposito kepada nasabah, maka Beban Masih Harus Dibayar (BMHD) akan didebet dan kreditnya adalah rekening koran nasabah.

2. Jurnal pada saat bunga dibayarkan pada tiap bulan tanggal jatuh tempo deposito dan sudah dipotong pajak penghasilan sebesar 20% adalah : Debet : Bunga Masih Harus Dibayar (BMHD) Rp. 56.449.452,00 Kredit : Rekening Koran Nasabah Rp. 56.449.452,00

Pada tanggal 7/10/2004, Bank “X” menyetorkan Pajak Penghasilan atas deposito ke kantor pajak. Pos KSL – PPh Bunga Tabungan akan didebet dan kreditnya adalah Kantor Pajak.

3. Jurnal pada saat Bank “X” menyetor pajak adalah:

Debet: KSL – Pph Bunga Deposito Rp. 14.112.363,00

Kredit: Kantor Pajak Rp. 14.112.363,00

4.2.3 Laporan Transaksi Harian

Tabel 4.5 LAPORAN TRANSAKSI HARIAN (IDR)

30-Sep-04

NO. REKENING NAMA NO. REKENING DEBET KREDIT

1 xxxxx TABUNGAN 506,690,954.00 323,295,412.00

T O T A L TABUNGAN (IDR) 506,690,954.00 323,295,412.00

NO. REKENING NAMA NO. REKENING DEBET KREDIT

2 xxxxx BB-TAB-NON BANK JASA GIRO

JASA GIRO RK SEPTEMBER 7,039,453.00

3 xxxxx BB-TAB-NON BANK DEPOSITO

BUNGA DEPOSITO TDK KENA

PAJAK 1,756,081.00

4 BUNGA DEPOSITO KENA PAJAK 70,561,815.00

5 xxxxx BB-NON BANK TABUNGAN "A"

BUNGA TABUNGAN "A" SEPTEMBER 1,190,855.00

6 xxxxx BB-NON BANK TABUNGAN "B"

BUNGA TABUNGAN "B"

SEPTEMBER 15,884,230.00

T O T A L BIAYA BUNGA (IDR) 96,432,414.00 0.00

NO.

NO.

REKENING NAMA REKENING DEBET KREDIT

7 xxxxx KSL-PPh DEPOSITO 14,112,363.00

8 xxxxx

KSL POKOK KWU YG

DIALIHKAN

PEMBY KWU KE 3 SEPTEMBER "A" 543,002.00

9 PEMBY KWU KE 3 SEPTEMBER "A" 775,718.00

10 xxxxx

KSL - BUNGA KWU YG

PEMBY KWU KE 3 SEPTEMBER

"A" 66,890.00

11

PEMBY KWU KE 3 SEPTEMBER

"B" 95,556.00 12 xxxxx KSL-LLG KELUAR PENAMP LLG KLR 18,310,000.00 13 xxxxx KSL-LAINNYA-BAG. KU PENY PENAMP KU KLR 6,832,150.00 14 PENY KU KLR 49,650,000.00 15 xxxxx KSL-LAINNYA TABUNGAN PENY PENAMP PT DST 53,168,261.00

T O T A L KEWAJIBAN SEGERA LAINNYA (IDR) 109,650,411.00 33,903,529.00

NO. REKENING NAMA NO. REKENING DEBET KREDIT

16 xxxxx BMHD DEPOSITO BERJANGKA

BNG DEP TDK KENA PAJAK 1,756,061.00

17 BNG DEP KENA PAJAK 56,449,452.00

18 xxxxx BMHD SISTEM TABUNGAN

BNG TABUNGAN "A"

SEPTEMBER 1,190,855.00

BNG TABUNGAN "B" SEPTEMBER 15,884,230.00

19 xxxxx BMHD - SISTEM JASA GIRO

JASA GIRO RK SEPTEMBER 7,039,453.00

T O T A L BEBAN MASIH HARUS DIBAYAR (IDR) 0.00 82,320,051.00 (Sumber: Dokumen Bank)

Defenisi elemen pada jurnal harian Bank “X” yang terkait dengan bunga tabungan dan deposito :

a. Tabungan dan Deposito

Tabungan dan deposito merupakan setoran nasabah kepada bank, sehingga bank mengakui tabungan dan deposito sebagai hutang (pasiva) dan masuk dalam laporan keuangan di neraca.

b. Biaya Bunga

Biaya Bunga termasuk biaya yang diakui bank tiap bulannya atas tabungan dan deposito nasabah, sehingga masuk ke dalam laporan laba rugi pada pos biaya bunga.

c. Kewajiban Segera Lainnya - Pajak Penghasilan

Kewajiban Segera Lainnya - Pajak Penghasilan atas bunga tabungan dan deposito merupakan hutang bank kepada pemerintah

dalam hal pemotongan dan penyetoran pajak penghasilan. Pos KSL–Pajak Penghasilan dicatat oleh bank pada neraca di sisi pasiva. KSL-PPh pada jurnal transaksi harian tanggal 30 September 2004 yang diakui hanya KSL-PPh Deposito sebesar Rp. 14,112,363.00. Hal ini disebabkan karena KSL-PPh Tabungan dipotong oleh bank pada saat pembayaran bunga tabungan kepada nasabah pada tanggal 1 Oktober 2004, sehingga KSl-PPh bunga tabungan diakui pada jurnal transaksi harian 1 Oktober 2004. KSL-PPh bunga tabungan terdiri atas:

KSL – Pph Bunga Tabungan “A” sebesar Rp. 238.171,00

KSL – Pph Bunga Tabungan “B” sebesar Rp. 3.176.846,00 Sehingga total KSL – PPh Bunga Tabungan yang disetor ke kantor Pajak sebesar Rp. 3.415.017,00

d. Beban Masih Harus Dibayar (BMHD) – Tabungan dan Deposito Beban Masih Harus Dibayar (BMHD) merupakan hutang bank kepada nasabah yang bertambah di sisi kredit. BMHD akan berada di neraca saldo pada sisi pasiva.

4.2.4Buku Besar / Neraca Saldo Harian

Tabel 4.6 BUKU BESAR / NERACA SALDO HARIAN (IDR)

30-Sep-04

No. NAMA SALDO MUTASI SALDO

PERK. PERKIRAAN AWAL DEBET KREDIT AKHIR

1000 Kas 73,398,080.00 972,332,941.00 920,413,018.00 125,277,975.00

3000 Giro pada BI 0.00 0.00 0.00 0.00

5000 Giro pada Bank Lain 0.00 0.00 0.00 0.00

7000 Penempatan Dana PD Bank & Non Bank 0.00 0.00 0.00 0.00

9000 Surat Berharga 0.00 0.00 0.00 0.00

11000 Pinjaman Diberikan 326,370,974.00 0.00 0.00 326,370,974.00 13000 Cadangan Penghp. Aktiva Produktif 0.00 0.00 0.00 0.00

15000 Penyertaan 0.00 0.00 0.00 0.00

17000 Pendapatan Masih Harus Diterima -1,975,998.00 4,130,806.00 156,225.00 2,154,808.00 19000 Biaya Dibayar Dimuka 93,370,142.00 86,111,115.00 100,581,250.00 90,011,115.00

21000 Uang Muka Pajak 0.00 0.00 0.00 0.00

23000 Aktiva Tetap dan Inventaris 302,105,612.00 0.00 0.00 302,105,612.00 25000 Akuml. Penyusutan Harta Tetap -229,052,781.00 0.00 35,417.00 -229,088,168.00

29000 Agunan Dalam Penguasaan Bank 0.00 0.00 0.00 0.00 31000 Antar Kantor Aktiva 19,299,310,408.00 394,357,659.00 640,463,769.00 19,053,204,298.00 33000 Rupa-rupa Aktiva 68,642.00 0.00 0.00 68,642.00 70000 Biaya Bunga 698,960,147.00 96,432,414.00 0.00 795,392,561.00 71000 Biaya Karyawan 207,700,885.00 0.00 0.00 207,700,885.00 72000 Biaya Bangunan 19,132,868.00 2,777,777.00 0.00 21,910,645.00 73000 Biaya Operasi 245,298,835.00 3,899,458.00 0.00 248,898,293.00 74000 Biaya Pemasaran 11,710,067.00 0.00 0.00 11,710,067.00 75000 Biaya Penyusutan 26,046,765.00 35,417.00 0.00 26,082,182.00

76000 Biaya Non Operasional 0.00 0.00 0.00 0.00

76200 Bunga Antar Kantor-Capem 0.00 0.00 0.00 0.00

76250 Biaya Antar Kantor Lainnya-Capem 0.00 0.00 0.00 0.00 78000 Biaya Antar Kantor 88,046,464.00 1,000,000.00 0.00 88,046,464.00

T O T A L 21,160,451,110.00 1,559,777,587.00 1,650,382,344.00 21,069,846,353.00 ( Sumber : Dokumen Bank )

BUKU BESAR / NERACA HARIAN (IDR)

30-Sep-04

No. NAMA SALDO MUTASI SALDO

PERK. PERKIRAAN AWAL DEBET KREDIT AKHIR

2000 Giro 2,010,301,586.00 173,286,900.00 255,082,316.00 2,092,097,002.00 4000 Kewajiban Segera Lainnya 114,495,890.00 109,650,411.00 33,903,529.00 38,749,008.00 6000 Tabungan 4,935,792,567.00 506,690,954.00 323,295,412.00 4,752,397,025.00 8000 Deposito Berjangka 12,068,313,881.00 0.00 0.00 12,068,313,881.00

10000 Sertifikat Deposito 0.00 0.00 0.00 0.00

12000 Pendapatan Diterima Dimuka 0.00 0.00 0.00 0.00

14000 Surat Berharga 0.00 0.00 0.00 0.00

16000 Pinjaman Diterima 0.00 0.00 0.00 0.00

18000 Kewajiban Sewa Guna Usaha 0.00 0.00 0.00 0.00 20000 Beban Masih Harus Dibayar -24,845,387.00 0.00 82,320,051.00 57,474,664.00

22000 Setoran Jaminan 0.00 0.00 0.00 0.00

24000 Antar Kantor Passiva 0.00 0.00 0.00 0.00

26000 Rupa-rupa Passiva 33,794.00 0.00 47.00 33,841.00

28000 Pinjaman Subordinasi 0.00 0.00 0.00 0.00

30000 Modal 0.00 0.00 0.00 0.00

32000 Cadangan Umum 0.00 0.00 0.00 0.00

34000 L/R Tahun Lalu 0.00 0.00 0.00 0.00

36000 Laba/Rugi Tahun Berjalan 0.00 0.00 0.00 0.00

38000 Kewajiban 0.00 0.00 0.00 0.00

80000 Pendapatan Bunga dan Diskonto 52,970,639.00 0.00 4,130,806.00 57,101,445.00 81000 Pendapatan Komisi dan Provisi 14,441,275.00 0.00 181,347.00 14,622,622.00 82000 L/R Transaksi Valuta Asing 48,090.00 0.00 0.00 48,090.00 83000 Pendapatan Operasional Lainnya 36,034,258.00 0.00 110,000.00 36,144,258.00 84000 Pendapatan Non Operasional 31.00 0.00 0.00 31.00 85000 Pendapatan Antar Kantor 1,952,864,486.00 0.00 0.00 1,952,864,486.00

T O T A L 21,160,451,110.00 789,628,264.00 699,023,508.00 21,069,846,353.00 ( Sumber : Dokumen Bank )

Keterangan:

Dalam Buku Besar/Neraca Saldo 30 September terdapat mutasi biaya bunga selama bulan September sebesar Rp. 96.432.414,00 sehingga total saldo akhir biaya bunga adalah Rp. 795.392.561,00. Setelah membuat buku besar/neraca saldo harian yang memuat seluruh saldo akhir tiap-tiap pos sampai 30 September 2004, maka Bank “X” membuat Neraca dan Laporan Laba Rugi Bulan September 2004.

Biaya Bunga sebesar Rp. 795.392.561,00 masuk dalam laporan laba rugi pada pos beban operasional yaitu beban bunga yang dirinci lagi menjadi Beban Bunga Dalam Rupiah dan Beban Bunga Dalam Valuta Asing.

4.2.5 Penyajian Dalam Laporan Keuangan

Tabel 4.7 LAPORAN NERACA BULANAN (IDR) SEPTEMBER 2004

NO. POS-POS AKTIVA SANDI JUMLAH

1 KAS 1xx 125,277,975.00

2 BANK INDONESIA

A. GIRO 1xx 0.00

B. SERTIFIKAT BANK INDONESIA (SBI) 1xx 0.00

C. LAINNYA 1xx 0.00

3 ANTAR BANK AKTIVA 1xx 0.00

4 SURAT-SURAT BERHARGA DAN TAGIHAN LAINNYA

A. SURAT-SURAT BERHARGA YANG DIMILIKI 1xx 0.00

B. TAGIHAN LAINNYA 1xx 0.00

5 KREDIT YANG DIBERIKAN DALAM RUPIAH 1xx 326,370,974.00

6 KREDIT YANG DIBERIKAN DALAM VALUTA ASING 1xx 0.00

7 AKTIVA DALAM VALUTA ASING LAINNYA 1xx 0.00

8 PENYERTAAN 2xx 0.00

9 PENYISIHAN PENGHAPUSAN AKTIVA PRODUKTIF

A. PENEMPATAN DANA ANTAR BANK 2xx 0.00

B. SURAT-SURAT BERHARGA 2xx 0.00

C. KREDIT YANG DIBERIKAN DALAM RUPIAH 2xx 0.00

D. KREDIT YANG DIBERIKAN DALAM VALUTA ASING 2xx 0.00

10 AKTIVA TETAP DAN INVENTARIS

A. TANAH DAN GEDUNG 2xx 0.00

B. AKUMULASI PENYUSUTAN GEDUNG 2xx 0.00

C. INVENTARIS 2xx 302,105,612.00

D. AKUMULASI PENYUSUTAN INVENTARIS 2xx 229,088,168.00

11 ANTAR KANTOR AKTIVA

A. DALAM RUPIAH 2xx 23,554,871,596.00

B. DALAM VALUTA ASING 2xx 0.00

J U M L A H A K T I V A 2xx 24,171,772,554.00

NO. POS-POS PASIVA SANDI JUMLAH

1 GIRO 3xx 2,092,097,002.00

2 KEWAJIBAN LAINNYA YANG SEGERA DAPAT DIBAYAR

A. PEMERINTAH PUSAT

i. KANTOR PERBENDAHARAAN KAS NEGARA (KPKN) 3xx 14,112,363.00

ii. DEPARTEMEN 3xx 0.00

B. LAINNYA

i. TIDAK LEBIH DARI 15 HARI 3xx 24,636,645.00

ii. 16 S/D 90 HARI 3xx 0.00

3 TABUNGAN 3xx 4,752,397,025.00

4 SIMPANAN BERJANGKA 3xx 12,068,313,881.00

5 BANK INDONESIA

A. KREDIT LIKUIDITAS

i. KREDIT USAHA KECIL (KUK) 3xx 0.00

ii. BUKAN KUK 3xx 0.00

B. DANA BANTUAN PROYEK 3xx 0.00

C. FASILITAS DISKONTO & LAINNYA 3xx 0.00

D. PENERUSAN PINJAMAN 3xx 0.00

6 ANTAR BANK PASIVA 3xx 0.00

7 SURAT-SURAT BERHARGA YANG DITERBITKAN 3xx 0.00

8 PINJAMAN YANG DITERIMA

A. PINJAMAN SUBORDINASI 3xx 0.00 B. DANA KELOLAAN 3xx 0.00 C. LAINNYA 3xx 0.00 9 SETORAN JAMINAN A. L/C DALAM NEGERI 3xx 0.00 B. L/C LUAR NEGERI 3xx 0.00 C. LAINNYA 3xx 0.00

10 PASIVA DALAM VALUTA ASING 3xx 0.00

11 ANTAR KANTOR PASIVA

A. DALAM RUPIAH 3xx 4,501,667,298.00

B. DALAM VALUTA ASING 3xx 0.00

12 RUPA-RUPA PASIVA 4xx 57,508,505.00

13 MODAL

A. MODAL DASAR 4xx 0.00

B. MODAL YANG BELUM DISETOR 4xx 0.00

C. AGIO 4xx 0.00 D. MODAL SUMBANGAN 4xx 0.00 E. MODAL PINJAMAN 4xx 0.00 14 CADANGAN A. CADANGAN UMUM 4xx 0.00 B. CADANGAN TUJUAN 4xx 0.00

C. CADANGAN REVALUASI AKTIVA TETAP 4xx 0.00

D. LABA YANG DITAHAN 4xx 0.00

15 LABA/RUGI

i. LABA 4xx 0.00 ii. RUGI 4xx 0.00 B. TAHUN BERJALAN i. LABA 4xx 661,039,835.00 ii. RUGI 4xx 0.00 J U M L A H P A S I V A 4xx 24,171,772,554.00

( Sumber : Dokumen Bank )

Tabel 4.8 LAPORAN LABA RUGI (IDR) SEPTEMBER 2004

REKENING-REKENING SANDI JUMLAH

A. PENDAPATAN OPERASIONAL Xxx 107,916,415.00

1. Bunga Dalam Rupiah

1.1 Dari Bank Indonesia

A. SBI Xxx 0.00

B. Lainnya Xxx 0.00

1.2 Dari Bank-Bank Lain

A. Giro Xxx 0.00

B. Interbank Call Money Xxx 0.00

C. Simpanan Berjangka Xxx 0.00

D. Surat-Surat Berharga Xxx 0.00

E. Kredit Yang Diberikan Xxx 0.00

F. Tabungan Xxx 0.00

G. Lainnya Xxx 0.00

1.3 Dari Pihak Ketiga Bukan Bank

A. Surat-Surat Berharga Xxx 0.00

B. Kredit Yang Diberikan Xxx 12,222,675.00

C. Lainnya Xxx 0.00

2. Bunga Dalam Valuta Asing

2.1 Penduduk

A. Dari Bank Indonesia Xxx 0.00

B. Dari Bank-Bank Lain

I. Giro Xxx 0.00

II. Interbank Call Money Xxx 0.00

III. Simpanan Berjangka Xxx 0.00

IV. Surat-Surat Berharga Xxx 0.00

V. Kredit Yang Diberikan Xxx 0.00

VI. Lainnya Xxx 0.00

C. Dari Pihak Ketiga Bukan Bank

I. Surat-Surat Berharga Xxx 0.00

II. Kredit Yang Diberikan Xxx 0.00

III. Lainnya Xxx 0.00

2.2 Bukan Penduduk

A. Kantor Pusat/Cabang Sendiri

I. Giro Xxx 0.00

III. Surat-Surat Berharga Xxx 0.00

IV. Kredit Yang Diberkan Xxx 0.00

V. Lainnya Xxx 0.00

B. Lainnya

I. Giro Xxx 0.00

II. Simpanan Berjangka Xxx 0.00

III. Surat-Surat Berharga Xxx 0.00

IV. Kredit Yang Diberkan Xxx 0.00

V. Lainnya Xxx 0.00

3. Penggantian Kerugian Kredit Dari Lembaga Penjamin Xxx 0.00

4. Transaksi Valuta Asing

4.1 Penduduk A. Spot Xxx 48,090.00 B. Forward Xxx 0.00 C. Magin Trading Xxx 0.00 D. Surat-Surat Berharga Xxx 0.00 E. Lainnya Xxx 0.00 4.2 Bukan Penduduk A. Spot Xxx 0.00 B. Forward Xxx 0.00 C. Magin Trading Xxx 0.00 D. Surat-Surat Berharga Xxx 0.00 E. Lainnya Xxx 0.00

5. Lainnya Dalam Valuta Asing

5.1 Penduduk

A. Dividen Xxx 0.00

B. Provisi/Komisi Kredit Xxx 0.00

C. Provisi/Komisi Dari Transaksi Valuta Asing Xxx 0.00

D. Lainnya Xxx 0.00

5.2 Bukan Penduduk

A. Dividen Xxx 0.00

B. Provisi/Komisi Kredit Xxx 0.00

C. Provisi/Komisi Dari Transaksi Valuta Asing Xxx 0.00

D. Lainnya Xxx 0.00

6. Provisi dan Komisi Dalam Rupiah

6.1 Provisi dan Komisi Kredit Xxx 0.00

6.2 Lainnya Xxx 95,549,210.00

7. Dividen atas Saham-Saham Penyertaan

7.1 Penduduk Xxx 0.00

7.2 Bukan Penduduk Xxx 0.00

8. Lainnya Xxx 96,440.00

B. Beban Operasional Xxx 1,310,071,633.00

1. Bunga Dalam Rupiah

A. Kepada Bank Indonesia Xxx 0.00

B. Kepada Bank-Bank Lain

I. Giro Xxx 0.00

II. Interbank Call Money Xxx 0.00

III. Simpanan Berjangka Xxx 0.00

V. Tabungan Xxx 0.00

VI. Lainnya Xxx 0.00

C. Kepada Pihak Ketiga Bukan Bank

I. Giro Xxx 41,235,002.00

II. Simpanan Berjangka Xxx 621,257,353.00

III. Tabungan Xxx 132,758,927.00

IV. Pinjaman Yang Diterima Xxx 0.00

V. Surat-Surat Berharga Xxx 0.00

VI. Lainnya Xxx 0.00

2. Bunga Dalam Valuta Asing

2.1 Penduduk

A. Kepada Bank Indonesia Xxx 0.00

B. Kepada Bank-Bank Lain

I. Giro Xxx 0.00

II. Simpanan Berjangka Xxx 0.00

III. Surat-Surat Berharga Xxx 0.00

IV. Pinjaman Yang Diterima Xxx 0.00

V. Interbank Call Money Xxx 0.00

VI. Lainnya Xxx 0.00

C. Kepada Pihak Ketiga Bukan Bank

I. Giro Xxx 0.00

II. Simpanan Berjangka Xxx 141,279.00

III. Surat-Surat Berharga Xxx 0.00

IV. Pinjaman Yang Diterima Xxx 0.00

V. Interbank Call Money Xxx 0.00

VI. Lainnya Xxx 0.00

2.2 Bukan Penduduk

A. Kantor Pusat/Cabang Sendiri

I. Giro Xxx 0.00

II. Simpanan Berjangka Xxx 0.00

III. Surat-Surat Berharga Xxx 0.00

IV. Pinjaman Yang Diterima Xxx 0.00

V. Lainnya Xxx 0.00

B. Lainnya

I. Giro Xxx 0.00

II. Simpanan Berjangka Xxx 0.00

III. Surat-Surat Berharga Xxx 0.00

IV. Pinjaman Yang Diterima Xxx 0.00

V. Lainnya Xxx 0.00

3. Kerugian Karena Transaksi Valuta Asing

3.1 Penduduk A. Spot Xxx 0.00 B. Forward Xxx 0.00 C. Magin Trading Xxx 0.00 D. Surat-Surat Berharga Xxx 0.00 E. Lainnya Xxx 0.00 3.2 Bukan Penduduk A. Spot Xxx 0.00 B. Forward Xxx 0.00 C. Magin Trading Xxx 0.00

D. Surat-Surat Berharga Xxx 0.00

E. Lainnya Xxx 0.00

4. Lainnya Dalam Valuta Asing

4.1 Penduduk

A. Provisi/Komisi Pinjaman Xxx 0.00

B. Provisi/Komisi Dari Transaksi Valuta Asing Xxx 0.00

C. Lainnya Xxx 0.00

4.2 Bukan Penduduk

A. Provisi/Komisi Pinjaman Xxx 0.00

B. Provisi/Komisi Dari Transaksi Valuta Asing Xxx 0.00

C. Lainnya Xxx 0.00

5. Premi Asuransi

5.1 Kredit Xxx 0.00

5.2 Lainnya Xxx 44,569,448.00

6. Transaksi Pasar Modal Xxx 0.00

7. Tenaga Kerja

7.1 Gaji dan Upah Xxx 136,354,593.00

7.2 Honorarium Komisaris/Dewan Pengawas Xxx 0.00

7.3 Lainnya Xxx 71,346,292.00

8. Pendidikan dan Pelatihan Xxx 6,319,680.00

9. Penelitian dan Pengembangan Xxx 0.00

10. Sewa Xxx 20,797,190.00

11. Promosi Xxx 10,910,067.00

12. Pajak-Pajak (Tidak Termasuk Pajak Penghasilan) Xxx 7,231,021.00

13. Pemeliharaan dan Perbaikan Xxx 18,546,022.00

14. Penyusutan/Penghapusan

14.1 Aktiva Tetap dan Inventaris Xxx 26,082,182.00

14.2 Kredit Yang Diberikan Xxx 0.00

14.3 Biaya Yang Ditangguhkan Xxx 0.00

14.4 Surat-Surat Berharga Xxx 0.00

14.5 Penyertaan Xxx 0.00

14.6 Penempatan Dana Antar Bank Xxx 0.00

15. Penurunan Nilai Surat Berharga Xxx 0.00

16. Barang dan Jasa Xxx 151,552,135.00

17. Lainnya Xxx 20,969,642.00

C. 1. Laba Operasional (A-B) Xxx 0.00

2. Rugi Operasional (B-A) Xxx 1,202,155,218.00

D. Pendapatan Nonoperasional Xxx -822,969.00

1. Sewa Xxx 0.00

2. Keuntungan Karena Penjualan Aktiva Tetap dan

Inventaris Xxx -823,000.00

3. Bunga Antar Kantor Xxx 0.00

4. Pendapatan Nonoperasional Lainnya Xxx 31.00

E. Beban Nonoperasional Xxx 88,846,464.00

1. Kerugian Karena Penjualan/Kehilangan Aktiva Tetap

dan Xxx 0.00

Inventaris

3. Bunga Antar Kantor Xxx 88,046,464.00

4. Denda-Denda Sanksi-Sanksi Xxx 0.00

5. Lainnya Xxx 800,000.00

F. 1. Laba Nonoperasional (D-E) Xxx 0.00

2. Rugi Nonoperasional (E-D) Xxx 89,669,433.00

G. 1. Laba Tahun Berjalan Xxx 0.00

2. Rugi Tahun Berjalan Xxx 1,291,824,651.00

H. 1. Penerimaan Transfer Laba

A. Dari Kantor Cabang Dalam Negeri Xxx 0.00

B. Dari Kantor Cabang Luar Negeri Xxx 0.00

2. Penerimaan Transfer Rugi

A. Dari Kantor Cabang Dalam Negeri Xxx 0.00

B. Dari Kantor Cabang Luar Negeri Xxx 0.00

I. 1. Transfer Laba Ke Kantor Pusat Xxx 0.00

2. Transfer Rugi Ke Kantor Pusat Xxx 0.00

J. Taksiran Pajak Penghasilan Xxx 0.00

K. 1. Jumlah Laba Xxx 0.00

2. Jumlah Rugi Xxx 1,291,824,651.00

4.2.6 Kewajiban Perpajakan

1. Perhitungan Pajak Penghasilan atas Tabungan dan Deposito

Perhitungan Pajak Penghasilan atas Tabungan :

Ketentuan besarnya pajak atas bunga tabungan yang diberikan oleh Bank “X” kepada nasabahnya adalah 20% jika saldo tabungan > Rp. 7.500.000,00.

Pajak tabungan “A” = Rp. 1.190.855,00 x 20%

= Rp. 238.171,00

Pajak tabungan “B” = Rp. 15.884.230,00 x 20%

= Rp. 3.176.846,00

Total Pajak Penghasilan atas bunga tabungan adalah Rp. 3.415.017,00

Ketentuan besarnya pajak atas bunga deposito yang diberikan oleh Bank “X” kepada nasabahnya adalah 20% jika saldo deposito > Rp. 7.500.000,00.

Pajak atas bunga deposito (KSL – Pph Bunga Deposito) adalah: = Rp. 70.561.815,00 x 20%

= Rp. 14.112.363,00

2. Penyetoran Pajak Penghasilan atas Tabungan dan Deposito

Pada tanggal 7 Oktober 2004 rekening KSL – Pajak Penghasilan Bunga Tabungan dan Deposito akan didebet untuk ditransfer ke Kas Negara melalui Kantor Pajak.

Jurnal pada saat Bank “X” menyetor pajak penghasilan atas bunga tabungan ke kas negara melalui kantor pajak adalah:

Debet : KSL – Pph Bunga Tabungan Rp. 3.415.017,00 Kredit : Kantor Pajak / Rekening Bank Indonesia Rp. 3.415.017,00

Jurnal pada saat Bank “X” menyetor KSL pajak penghasilan atas bunga deposito ke kas negara melalui kantor pajak adalah:

Debet : KSL – PPh Bunga Deposito Rp. 14.112.363,00 Kredit : Kantor Pajak/Rekening Bank Indonesia Rp. 14.112.363,00 Penyetoran Pajak Penghasilan atas Bunga Tabungan dan Deposito dilakukan oleh Bank “X” secara on-line dengan kantor pajak dan menggunakan SSP (Surat Setoran Pajak). Total Pajak Penghasilan Atas Bunga Tabungan dan Deposito yang disetor adalah Rp. 17.527.380,00

3. Pelaporan

Dalam melakukan pelaporan Pajak Penghasilan atas Bunga Tabungan dan Deposito Bank “X” menggunakan SPT Masa PPh Pasal 4 Ayat (2).

Berikut ini data yang menyangkut kewajiban perpajakan Bank “X”, yang meliputi:

a. Bukti Pemotongan/Pemungutan PPh Pasal 4 ayat (2) b. SSP (Surat Setoran Pajak)

Bunga yang diterima nasabah = Bunga – Pajak – Biaya Administrasi

4.3. Analisa Hasil Penelitian 4.3.1. Perlakuan Akuntansi

Penulis menganalisa perlakuan akuntansi atas tabungan dan deposito pada Bank “X” dengan cara melihat dari tiga sisi, yaitu pengukuran, pengakuan, dan penyajian dalam laporan keuangan.

1. Tabungan a. Pengukuran

Masing-masing bank memiliki tarif tabungan yang berbeda-beda, namun persentase bunga tabungan yang diberikan pada umumnya sama. Setoran awal tabungan, frekuensi penarikan, cara perhitungan bunga, suku bunga, saldo minimum, dan lain-lain, akan ditentukan dan diatur di dalam Info Tarif. Bunga yang diberikan adalah 4% per tahun apabila saldo tabungan tidak dibawah Rp. 10.000,00.

Perhitungan bunga pada Bank “X” berdasarkan saldo rata-rata dan dihitung secara harian. Hal ini telah sesuai dengan rumus perhitungan bunga pada umumnya, yaitu: Bunga = Saldo x rate x hari

365 Keterangan:

Bunga = Bunga (Rp) yang diterima pada periode tertentu Saldo = Saldo akhir periode perhitungan

Rate = Suku bunga periode perhitungan (persen per tahun) Hari = Jumlah hari

Pada akhir bulan, nasabah akan menerima bunga tabungan dengan cara penghitungan seperti diatas, namun akan dipotong pajak 20% dan dikenai biaya administrasi. Sehingga rumus bunga tabungan bersih yang diterima nasabah adalah:

Dengan melihat perhitungan bunga tabungan oleh Bank “X”pada nasabah “Z”, maka penulis dapat menyimpulkan bahwa Bank”X” telah sesuai melakukan perhitungan bunga tabungan nasabah. Pengukuran atas bunga tabungan dan

laporan keuangan yang dilakukan Bank “X” menggunakan mata uang rupiah, sesuai dengan PSAK No.31.

b. Pengakuan

Bank “X” mengakui adanya biaya bunga tabungan pada akhir bulan secara accrual basis, hal ini sesuai dengan PSAK No.31. Bank “X” melakukan pencatatan transaksi yang terjadi pada setiap hari dalam jurnal harian, dan pada akhir bulan, Bank “X” membuat laporan laba rugi dan neraca. Hal ini dilakukan untuk memperoleh informasi akuntansi tentang kegiatan usaha bank selama satu bulan dan untuk penyetoran pajak yang dipotong dari tabungan nasabah.

Pendefenisian elemen yang telah dilakukan oleh Bank “X” yang menyangkut masalah bunga tabungan dan deposito adalah:

a. Tabungan dan Deposito

Tabungan dan deposito merupakan setoran nasabah kepada bank, sehingga bank mengakui tabungan dan deposito sebagai hutang (pasiva) dan masuk dalam laporan keuangan di neraca.

b. Biaya Bunga

Biaya Bunga termasuk biaya yang diakui bank tiap bulannya atas tabungan nasabah, sehingga masuk ke dalam laporan laba rugi pada pos biaya bunga.

c. Beban Masih Harus Dibayar (BMHD) - Tabungan

Beban Masih Harus Dibayar (BMHD) merupakan hutang bank kepada nasabah yang bertambah di sisi kredit. BMHD akan berada di neraca saldo pada sisi pasiva.

d. Kewajiban Segera Lainnya - Pajak Penghasilan

Kewajiban Segera Lainnya - Pajak Penghasilan atas bunga tabungan merupakan hutang bank kepada pemerintah dalam hal pembayaran pajak penghasilan. Pos KSL – Pajak Penghasilan dicatat oleh bank pada neraca di sisi pasiva.

Prinsip dasar pencatatan yang dilakukan oleh Bank “X” adalah:

Aktiva bertambah di sisi debet dan berkurang di sisi kredit

Jurnal atas biaya bunga tabungan:

1. Jurnal pada tanggal 30/9/2004 saat bank menghitung dan mengakui biaya bunga tabungan”B” adalah:

Debet: Biaya Bunga Tabungan “A” Rp. 1.190.855,00 Kredit: Beban Masih Harus Dibayar (BMHD) Rp. 1.190.855,00 2. Jurnal pada akhir bulan saat bank menghitung biaya bunga

tabungan”B” adalah:

Debet: Biaya Bunga Tabungan “B” Rp. 15.884.230,00 Kredit: Beban Masih Harus Dibayar (BMHD) Rp. 15.884.230,00 3. Jurnal pada tanggal 1/10/2004 saat Bank “X” membayarkan bunga

tabungan “A” kepada nasabah adalah:

Debet: Beban Masih Harus Dibayar (BMHD) Rp. 1.190.855,00

Kredit: Tabungan “A” Rp. 1.190.855,00

4. Jurnal pada tanggal 1/10/2004 saat Bank “X” membayarkan bunga tabungan “B” kepada nasabah adalah:

Debet: Beban Masih Harus Dibayar (BMHD) Rp. 15.884.230,00

Kredit: Tabungan “B” Rp. 15.884.230,00

5. Jurnal pada saat bank memotong pajak atas bunga tabungan yang dibayarkan adalah:

Debet : Tabungan Rp. 3.415.017,00

Kredit: KSL – Pph Bunga Tabungan Rp. 3.415.017,00 6. Jurnal pada saat Bank “X” menyetor pajak adalah:

Debet: KSL– Pph Bunga Tabungan Rp. 3.415.017,00

Kredit: Kantor Pajak Rp. 3.415.017,00

Pencatatan yang dilakukan oleh Bank “X” atas transaksi tabungan, termasuk pendefinisian elemen dan pengelompokkan dalam laporan keuangan telah sesuai dengan dasar pemikiran akuntansi perbankan, yaitu di dalam perputaran komponen aktiva dianut prinsip:

- Penambahan aktiva berarti harus didebet - Pengurangan aktiva berarti harus dikredit Dan dalam perputaran komponen pasiva dianut prinsip:

- Penambahan pasiva berarti harus dikredit - Pengurangan pasiva berarti harus didebet

Hal ini dapat dilihat pada salah satu jurnal permbayaran bunga tabungan, ketika bank membayarkan bunga ke nasabah pada tanggal 1 Oktober 2004 maka bank mencatat adanya pengurangan pasiva (BMHD Tabungan) di sisi debet dan penambahan pasiva (Tabungan) di sisi kredit.

Oleh karena itu, setelah melihat jurnal-jurnal bunga tabungan, tanggal pengakuan, dan bagaimana pengakuannya, maka penulis menyimpulkan bahwa Bank ”X” telah melakukan pengakuan dan pencatatan dengan benar dan sesuai dengan PSAK No. 31.

c. Penyajian Dalam Laporan Keuangan

Setelah melihat jurnal tabungan, maka selanjutnya adalah melihat pelaporan Bank “X” dalam laporan laba rugi dan neraca bulanan. Dalam neraca, dapat dilihat penempatan kelompok aktiva dan passiva pada sisi debet atau kredit.

Hal ini dapat dilihat di neraca, yaitu tabungan dan KSL Pajak Penghasilan, yang termasuk kelompok pasiva. Biaya Bunga masuk ke dalam laporan laba rugi pada pos biaya. Setelah melihat neraca dan laporan laba rugi, penulis menyimpulkan bahwa Bank “X” telah menyajikan dengan benar dan menempatkan pos-pos tersebut dengan benar di neraca dan laporan laba rugi sesuai dengan PSAK No. 31.

2. Deposito

a. Pengukuran

Bank “X” memberikan suku bunga deposito 7% per tahun. Perhitungan bunga deposito pada Bank “X” telah sesuai dengan rumus perhitungan bunga deposito pada umumnya. Tarif bunga diberikan dengan sangat menarik sesuai perkembangan pasar, dan bunga dibayarkan pada setiap bulan sesuai dengan tanggal jatuh temponya.

Rumus umum untuk menghitung bunga deposito berjangka adalah: Bunga = Saldo x rate x hari

Keterangan:

Bunga = Bunga (Rp) yang diterima pada periode tertentu Saldo = Saldo akhir periode perhitungan

Rate = Suku bunga periode perhitungan (persen per tahun) Hari = Jumlah hari dalam satu bulan

Nasabah akan menerima bunga deposito dengan cara penghitungan seperti diatas pada tanggal yang sama saat penyetoran deposito pada bulan berikutnya, namun akan dipotong pajak 20% dan dikenai biaya administrasi. Sehingga rumus bunga deposito bersih yang diterima nasabah adalah:

Bunga yang diterima nasabah = Bunga – Pajak

Bank “X” juga telah melakukan hal yang sesuai dalam hal menghitung bunga deposito nasabahnya.

Dengan melihat perhitungan bunga deposito oleh Bank “X” pada nasabah “Z” , maka penulis dapat menyimpulkan bahwa Bank”X” telah sesuai melakukan pengukuran dalam hal menghitung bunga deposito nasabah. Pengukuran atas bunga deposito dan laporan keuangan yang dilakukan Bank “X” menggunakan mata uang rupiah, sesuai dengan PSAK No.31.

b. Pengakuan

Bank “X” mengakui adanya biaya bunga deposito pada akhir bulan secara accrual basis sesuai dengan PSAK No.31. Seperti halnya dengan pencatatan transaksi tabungan, Bank “X” juga melakukan pencatatan transaksi deposito yang terjadi pada setiap hari dalam jurnal harian, dan pada akhir bulan, Bank “X” membuat laporan laba rugi dan neraca. Hal ini dilakukan untuk memperoleh informasi akuntansi tentang kegiatan usaha bank selama satu bulan dan untuk penyetoran pajak yang dipotong dari deposito nasabah.

Prinsip dasar pencatatan yang dilakukan oleh Bank “X” juga sama, yaitu:

Aktiva bertambah di sisi debet dan berkurang di sisi kredit

Pencatatan yang dilakukan oleh Bank “X” atas bunga deposito adalah : 1. Jurnal pada 30/9/2004 saat bank mencatat pembayaran bunga deposito

kena pajak adalah:

Debet : Biaya Bunga Deposito Kena Pajak Rp.70.561.815,00 Kredit:Bunga Masih Harus Dibayar (BMHD) Rp.56.449.452,00 Kredit : KSL - Pajak Penghasilan Bunga Deposito Rp.14.112.363,00 2. Jurnal pada saat bunga dibayarkan tiap bulan sesuai tanggal jatuh

temponya adalah :

Debet : Bunga Masih Harus Dibayar (BMHD) Rp. 56.449.452,00 Kredit : Kas/Rekening Koran Nasabah Rp. 56.449.452,00

3. Jurnal panyetoran KSL pajak deposito ke kas negara melalui kantor pajak adalah:

Debet : KSL - Pph Bunga Deposito Rp. 14.112.363,00

Kredit : Kantor Pajak Rp. 14.112.363,00

Pencatatan yang dilakukan oleh Bank “X” atas transaksi deposito telah sesuai dengan dasar pemikiran akuntansi perbankan, yaitu di dalam perputaran komponen aktiva dianut prinsip:

- Penambahan aktiva berarti harus didebet - Pengurangan aktiva berarti harus dikredit Dan dalam perputaran komponen passiva dianut prinsip:

- Penambahan passiva berarti harus dikredit - Pengurangan passiva berarti harus didebet

Oleh karena itu, setelah melihat jurnal-jurnal bunga deposito, tanggal pengakuan, dan bagaimana pengakuannya, maka penulis menyimpulkan bahwa Bank ”X” telah melakukan pengakuan dan pencatatan dengan benar dan sesuai dengan PSAK No. 31.

c. Penyajian Dalam Laporan Keuangan

Setelah melihat jurnal deposito, maka selanjutnya adalah melihat pelaporan Bank “X” dalam laporan laba rugi dan neraca bulanan. Dalam neraca, dapat dilihat penempatan kelompok aktiva dan pasiva pada sisi debet atau kredit.

Hal ini dapat dilihat di neraca, yaitu simpanan berjangka (deposito) dan KSL Pajak Penghasilan, yang termasuk kelompok pasiva. Biaya Bunga Deposito masuk ke dalam laporan laba rugi pada pos biaya. Oleh karena itu, penulis menyimpulkan bahwa Bank “X” telah menyajikan laporan keuangan dengan benar dan menempatkan pos-pos tersebut dengan benar di neraca dan laporan laba rugi sesuai dengan PSAK No. 31.

4.3.2 Kewajiban Perpajakan

a. Perhitungan Pajak Penghasilan

Sesuai dengan Keputusan Menteri Keuangan No. 51/ KMK. 04/2001 yang mengatur masalah pemotongan pajak penghasilan atas bunga deposito dan tabungan yang bersifat final, maka Bank “X” melakukan pemotongan pajak penghasilan atas bunga tabungan dan deposito sebesar 20%. Namun pemotongan pajak atas bunga deposito berlaku untuk deposito yang bernilai > Rp. 7.500.000,00.

Pemotongan pajak penghasilan atas bunga tabungan nasabah “X”. Setelah dihitung bunga tabungannya, diketahui bahwa pajak atas bunga tabungan tersebut adalah:

Pajak tabungan “A” = Rp. 1.190.855,00 x 20%

= Rp. 238.171,00

Pajak tabungan “B” = Rp. 15.884.230,00 x 20%

= Rp. 3.176.846,00

Total Pajak Penghasilan atas bunga tabungan adalah Rp. 3.415.017,00

Demikian halnya juga untuk pajak penghasilan yang dipotong atas bunga deposito (KSL – Pph Bunga Deposito) adalah:

= Rp. 70.561.815,00 x 20% = Rp. 14.112.363,00

Dari perhitungan pajak penghasilan atas bunga tabungan dan deposito oleh Bank “X” diatas, maka penulis dapat menyimpulkan bahwa Bank”X” telah

melakukan penilaian dengan tepat sesuai dengan Keputusan Menteri Keuangan No. 51/ KMK. 04/2001.

Seperti halnya dengan pencatatan transaksi tabungan dan deposito, Bank “X” juga melakukan pencatatan atas pajak penghasilan dengan nama pos Kewajiban Segera Lainnya (KSL) Pajak Penghasilan (PPh). Hal ini dilakukan untuk pemenuhan kewajiban perpajakan Bank ”X” dalam hal memotong dan menyetorkan pajak atas bunga tabungan dan deposito ke negara.

Pencatatan KSL PPh – Tabungan dan Deposito:

Jurnal pada saat Bank “X” memotong pajak atas bunga tabungan adalah:

Debet : Tabungan Rp.3.415.017,00

Kredit : KSL – Pph Bunga Tabungan Rp.3.415.017,00

Jurnal pada akhir bulan saat bank mengakui pembayaran bunga deposito kena pajak adalah:

Debet : Biaya Bunga Deposito Kena Pajak Rp.70.561.815,00 Kredit : Bunga Masih Harus Dibayar (BMHD) Rp. 56.449.452,00 Kredit : KSL - Pajak Penghasilan Bunga Deposito Rp.14.112.363,00 Pencatatan yang dilakukan oleh Bank “X” atas pomotongan pajak bunga tabungan dan deposito telah sesuai dengan dasar pemikiran akuntansi perbankan, yaitu di dalam perputaran komponen aktiva dianut prinsip:

- Penambahan aktiva berarti harus didebet - Pengurangan aktiva berarti harus dikredit Dan dalam perputaran komponen pasiva dianut prinsip:

- Penambahan pasiva berarti harus dikredit - Pengurangan pasiva berarti harus didebet

Hal ini dapat dilihat dengan contoh, ketika Bank”X” memotong pajak atas bunga tabungan, maka Bank “X” mencatat adanya pengurangan pasiva (Tabungan) dan penambahan pasiva (KSL – PPh Bunga Tabungan ). Dan ketika bank memotong pajak atas bunga deposito yang dicatat oleh bank maka bank mencatat adanya penambahan Biaya Bunga Deposito di debet dan penambahan BMHD dan KSL – PPh Bunga Deposito di kredit.

b. Penyetoran Pajak Penghasilan

Bank “X” menyetorkan Pajak Penghasilan atas Bunga Tabungan dan Deposito pada tanggal 7 Oktober 2004 dengan menggunakan Surat Setoran Pajak (SSP). Dengan demikian, Bank “X” telah melakukan kewajiban perpajakan dengan benar yaitu tidak terlambat melakukan penyetoran pajak penghasilan, sesuai dengan peraturan perpajakan yang menyatakan bahwa setoran dilakukan selambat-lambatnya tanggal 10 bulan berikutnya.

Jurnal penyetoran KSL – PPh atas bunga tabungan ke kas negara melalui kantor pajak adalah:

Debet : KSL – Pph Bunga Tabungan Rp. 3.415.017,00 Kredit : Kantor Pajak / Rekening Bank Indonesia Rp. 3.415.017,00

Jurnal panyetoran KSL – PPh atas bunga deposito ke kas negara melalui kantor pajak adalah:

Debet : KSL– Pajak Penghasilan Bunga Deposito Rp.14.112.363,00

Kredit : Kantor Pajak Rp.14.112.363,00

c. Pelaporan Pajak Penghasilan

Setelah bank melakukan pemotongan dan penyetoran pajak penghasilan atas deposito dan tabungan, maka merupakan kewajiban bagi bank untuk melaporkannya kepada kantor pajak melalui SPT Masa PPh Pasal 4 ayat (2). Hal ini telah dilakukan oleh Bank “X” sehingga dapat disimpulkan bahwa Bank “X” telah melakukan kewajiban perpajakan dengan benar sesuai dengan Keputusan Menteri Keuangan No. 51/ KMK. 04/2001 dan peraturan perpajakan.