RASIO RETURN ON ASSET

UMUM SYARIAH

Diajukan u

Guna Memperol

JURUSAN

FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI (IAIN)

RETURN ON ASSETS (ROA) PADA

UMUM SYARIAH DI INDONESIA TAHUN 2010

SKRIPSI

untuk Memenuhi Tugas dan Melengkapi Syarat Memperoleh Gelar Sarjana Ekonomi (S.E.

DISUSUN OLEH RIA NITA PERDANA

NIM: 213-12-013

JURUSAN S-1 PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

2016

PADA BANK

DI INDONESIA TAHUN 2010-2014

RASIO

RETURN ON ASSETS

UMUM SYARIAH DI INDONESIA TAHUN 2010

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperole

JURUSAN S FAKULTAS

INSTITUT AGAMA ISLAM NEGERI (IAIN)

i

RETURN ON ASSETS

(ROA) PADA BANK

UMUM SYARIAH DI INDONESIA TAHUN 2010

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E.

DISUSUN OLEH RIA NITA PERDANA

NIM: 213-12-013

JURUSAN S-1 PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

2016

(ROA) PADA BANK

UMUM SYARIAH DI INDONESIA TAHUN 2010-2014

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat h Gelar Sarjana Ekonomi (S.E.)

v

“Build your dreams, or someone else will hire you to build theirs.”

(Farrah Gray)

Persembahan

Skripsi ini kupersembahkan untuk kedua orang tuaku tercinta,

Bapak Ngatno dan Ibu Atik Nurhayati

Serta adikku, Adrian Dwirangga Putra

Suamiku, Hardhono Arya Irawan, S.Sy.

Dan juga seluruh keluarga besarku.

Terima kasih atas dukungan dan do’anya,

Semoga aku bisa memberikan yang terbaik untuk kalian.

Dan semoga Allah SWT selalu memberikan kasih sayangnya kepada

kita semua.

Aamiin...

Terima kasih teruntuk almamaterku IAIN Salatiga

Terima kasih atas ilmu dan pengetahuan yang telah diberikan

Semoga bermanfaat untuk kehidupanku kedepan.

vi

kehadirat Allah SWT yang telah memberikan kesempatan kepada penulis untuk

menyelesaikan skripsi yang berjudul“Analisis Pengaruh Tingkat Risiko

Pembiayaan Mudharabah, Musyarakah dan Murabahah Terhadap Tingkat Profitabilitas dengan Menggunakan Rasio Return on Assets (ROA) pada Bank Umum Syariah di Indonesia Tahun 2010-2014”. Sholawat dan salam

semoga senantiasa tercurahkan kepada Nabi Muhammad SAW yang telah

menghantarkan dari zaman kegelapan hingga zaman yang terang benderang ini.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis Islam

IAIN Salatiga sebagai salah satu syarat untuk memperoleh gelar sarjana dalam

ilmu Perbankan Syariah. Penulis mengucapkan terimakasih yang sebesar-besarnya

kepada pihak-pihak yang telah membantu dalam penyelesaian skripsi ini baik

secara moril maupun spiritual. Ucapan terimakasih oleh penulis tujukan kepada:

1. Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri

Salatiga.

2. Dr. Anton Bawono, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam.

3. Fetria EkaYudiana, S.E., M.Si. selaku Ketua Jurusan S1-Perbankan

Syariah dan juga selaku dosen pembimbing skripsi yang telah

meluangkan waktu, memberi arahan, masukan dan menyempurnakan

vii

6. Kedua orang tuaku tercinta, adikku dan suamiku serta seluruh keluarga

besarku yang selalu memberikan dukungan dan do’a.

7. Sahabatku Notlady “Lailatu Dhilkhijjah (Ela) dan Wakhidatul

Maulidiyah (Dyah)” terimakasih atas kebersamaan selama 4 tahun ini,

hiburan, bantuan, saran, do’a dan dukungan yang telah kalian berikan,

semoga persahabatan ini akan terus berlanjut sampai tua.

8. Sahabat-sahabatku DEMA FEBI yang telah memberikan banyak

pengalaman, do’a serta dukungannya.

9. Teman-teman S1- Perbankan Syariah angkatan 2012, Fakultas Ekonomi

dan Bisnis Islam IAIN Salatiga serta semua pihak yang secara langsung

maupun tidak langsung turut membantu penyelesaian skripsi ini.

Semoga amal baik teman-teman semua mendapatkan balasan yang

terbaik dari Allah SWT.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, sehingga

kritik dan saran penulis harapkan. Akhirnya hanya kepada Allah SWT penulis

serahkan segalanya dan semoga skripsi ini dapat bermanfaat bagi yang membaca

dan mempelajarinya. Aamiin

Salatiga,15 Juni 2016

viii

Bank Umum Syariah di Indonesia Tahun 2010-2014. Skripsi. Jurusan S-1 Perbankan Syariah. Fakultas Ekonomi dan Bisnis Islam. Institut Agama Islam Negeri Salatiga. Pembimbing: Fetria Eka Yudiana, M.Si.

Kata Kunci: Risiko Pembiayaan Mudharabah, Risiko Pembiayaan Musyarakah, Risiko Pembiayaan Murabahah, Tingkat Profitabilitas (ROA).

Pembiayaan bermasalah merupakan rasio keuangan yang menunjukkan total pembiayaan bermasalah dalam suatu bank syariah. Tingkat NPF (Non Performing Financing) yang tinggi pada suatu bank syariah menunjukkan kualitas suatu bank yang tidak sehat. Faktor lain yang perlu mendapat perhatian khusus dalam menilai tingkat kesehatan bank adalah profitabilitas. Profitabilitas merupakan suatu angka yang menunjukkan kemampuan suatu entitas usaha untuk menghasilkan laba.

Penelitian ini bertujuan untuk menganalisis pengaruh tingkat risiko pembiayaan mudharabah, musyarakah, dan murabahah terhadap tingkat profitabilitas bank syariah. Penelitian ini menggunakan metode kuantitatif dengan teknik purposive sampling. Sampel dalam penelitian ini adalah sebanyak delapan Bank Umum Syariah di Indonesia dengan data NPF dan ROA dari tahun 2010-2014. Teknik pengumpulan data dilakukan dengan metode dokumentasi dan studi pustaka. Data yang diperoleh kemudian diolah dengan menggunakan alat bantu Eviews 9 SV. Teknik analisis yang digunakan meliputi uji stasioneritas, uji regresi berganda, uji statistik melalui uji ttest, Ftest, koefisien determinasi (R2) dan uji asumsi klasik.

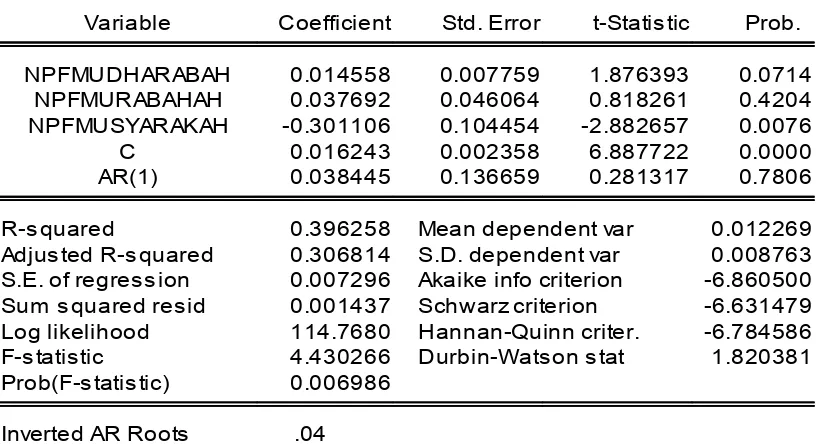

Hasil dari analisis regresi berganda yang telah dilakukan diperoleh hasil yaitu, Y = 0.016243 + 0.014558TRPMD - 0.301106TRPMY +

0.037692TRPMR. Hasil penelitian ini menunjukkan bahwa bahwa tingkat risiko

ix

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN NASKAH SKRIPSI ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 10

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 10

E. Sistematika Penulisan ... 12

BAB II LANDASAN TEORI ... 13

A. Telaah Pustaka ... 13

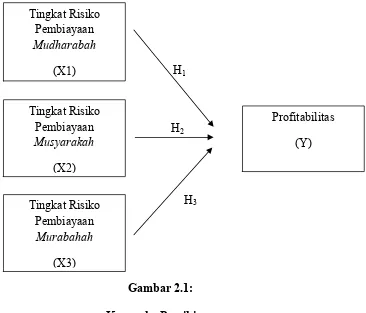

B. Kerangka Teori ... 22

1. Risiko Pembiayaan ... 23

2. Produk-Produk Pembiayaan ... 35

3. Profitabilitas ... 43

4. Return on Assets (ROA) ... 46

5. Hubungan Antar Variabel ... 47

C. Kerangka Pemikiran ... 52

x

D. Definisi Konsep dan Operasional ... 61

E. Analisis Data ... 63

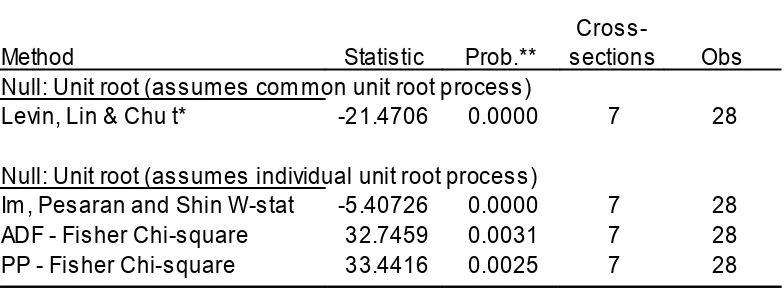

1. Uji Stasioneritas ... 63

2. Uji Asumsi Klasik ... 64

a. Uji Multicollinearity ... 64

b. Uji Heteroscedasticity ... 65

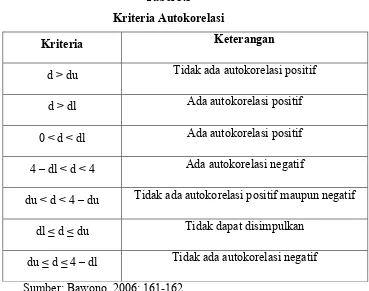

c. Uji Autocorrelation ... 65

d. Uji Normalitas ... 66

3. Uji Statistik ... 67

a. Uji Signifikasi Parameter Individual (ttest) ... 67

b. Uji Signifikasi Simultan (Uji Statistik Ftest) ... 68

c. Koefisien Determinasi (R2) ... 69

4. Analisis Regresi Berganda ... 69

F. Alat Analisis ... 70

BAB IV ANALISIS DATA ... 71

A. Deskripsi Obyek Penelitian ... 71

1. Pengertian Bank Umum Syariah ... 71

2. Asas, Tujuan dan Fungsi Perbankan Syariah ... 71

3. Pendirian dan Kepemilikan Bank Umum Syariah ... 72

4. Kegiatan Usaha Bank Umum Syariah ... 72

5. Larangan bagi Bank Umum Syariah ... 76

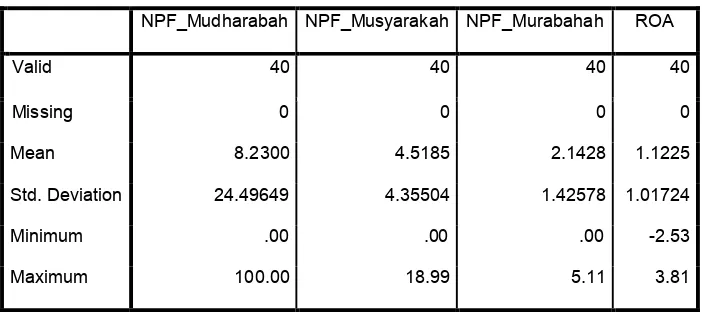

B. Statistik Deskriptif ... 76

C. Analisis Data ... 80

1. Uji Stasioneritas ... 80

a. Variabel Tingkat Risiko Pembiayaan Mudharabah ... 80

b. Variabel Tingkat Risiko Pembiayaan Musyarakah ... 81

xi

c. Uji Autocorrelation ... 86

d. Uji Normalitas ... 88

3. Uji Statistik ... 89

a. Uji Signifikasi Parameter Individual (ttest) ... 89

b. Uji Signifikasi Simultan (Uji Statistik Ftest) ... 92

c. Uji Koefisien Determinasi (R2) ... 93

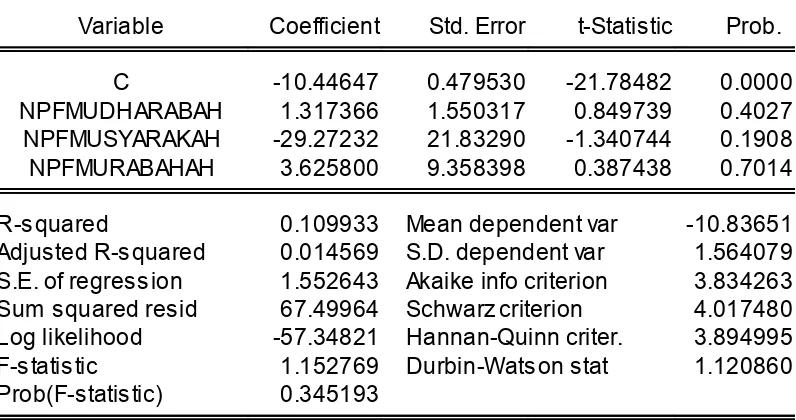

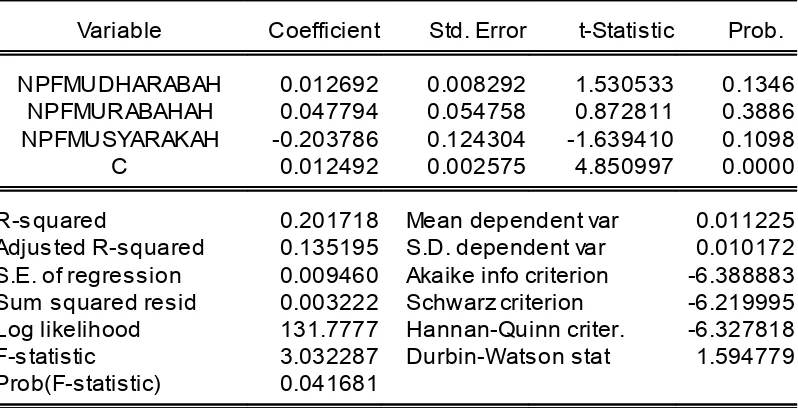

4. Analisis Regresi Berganda ... 94

D. Pembahasan Hasil Penelitian ... 96

BAB V PENUTUP ... 102

A. Kesimpulan ... 102

B. Saran ... 103 DAFTAR PUSTAKA

xii

Tabel 3.1 Daftar Populasi ... 57

Tabel 3.2 Daftar Sampel ... 60

Tabel 3.3 Kriteria Autokorelasi ... 66

Tabel 4.1 Statistik Deskriptif ... 77

Tabel 4.2 Uji Stasioner Tingkat Risiko Pembiayaan Mudharabah ... 80

Tabel 4.3 Uji Stasioner Tingkat Risiko Pembiayaan Musyarakah ... 81

Tabel 4.4 Uji Stasioner Tingkat Risiko Pembiayaan Murabahah ... 82

Tabel 4.5 Uji Stasioner Tingkat Profitabilitas ROA ... 83

Tabel 4.6 Hasil Uji Multicollinearity ... 84

Tabel 4.7 Hasil Uji Heteroscedasticity ... 86

Tabel 4.8 Hasil Uji Autocorrelation ... 87

Tabel 4.9 Hasil Uji Autocorrelation dengan Diferensiasi ... 88

Tabel 4.10 Hasil Uji Normalitas ... 89

Tabel 4.11 Hasil Uji ttest ... 90

Tabel 4.12 Hasil Uji Ftest ... 92

Tabel 4.13 Hasil Uji R2 ... 93

Tabel 4.14 Hasil Uji Analisis Regresi Berganda ... 94

1 A. Latar Belakang Masalah

Kehidupan perekonomian di dunia sampai saat ini tidak dapat

dipisahkan dari dunia perbankan. Jika dihubungkan dengan pendanaan,

hampir semua aktivitas perekonomian menggunakan perbankan sebagai

lembaga keuangan yang dapat membantu berjalannya usaha tersebut. Bank

yang dapat berperan sebagai penyedia modal dengan memberi pinjaman

berupa alternatif yang banyak dipilih untuk memenuhi kebutuhan dunia

tersebut.

Namun, krisis moneter yang melanda dunia perbankan Indonesia sejak

Juli 1997 dan disusul dengan krisis politik nasional telah membawa dampak

besar bagi perekonomian di Indonesia. Krisis tersebut telah mengakibatkan

perbankan Indonesia yang didominasi oleh bank-bank konvensional

mengalami kesulitan. Keadaan tersebut menyebabkan pemerintah Indonesia

terpaksa mengambil tindakan untuk rekonstrukturisasi sebagian bank-bank

di Indonesia. Lahirnya Undang-Undang No. 10 tahun 1998, tentang

perubahan atas Undang-Undang No.7 tahun 1992 tentang Perbankan, telah

menyadarkan semua pihak bahwa perbankan dengan sistem konvensional

bukan merupakan satu-satunya sistem yang dapat diandalkan, tetapi ada

sistem perbankan lain yang jauh lebih unggul karena menawarkan prinsip

Bank Syariah atau juga dikenal sebagai Bank Islam memiliki sistem

operasi dimana tidak mengandalkan pada bunga. Bank Islam atau bisa

disebut dengan bank tanpa bunga ini, bisa dikatakan sebagai lembaga

keuangan yang operasional dan produknya dikembangkan berlandaskan

pada al-Qur’an dan Hadist Nabi SAW. Sehingga dapat dikatakan bahwa

bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan

pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta

peredaran uang yang pengoperasiaannya disesuaikan dengan prinsip syariat

Islam.

Menurut pasal 4 UU Perbankan Syariah No. 21 tahun 2008 Bank

Syariah wajib menjalankan fungsi menghimpun dan menyalurkan dana

masyarakat. Bank Syariah akan menginvestasikan dana yang dihimpun dari

masyarakat pada dunia usaha baik itu sebagai dana modal maupun sebagai

dana rekening investasi yang sesuai dengan syariah Islam. Dalam

menjalankan fungsi ini Bank Syariah hanya bertindak sebagai perantara

antara pihak yang kelebihan dana dan ingin menginvestasikan dananya

dengan pihak yang memerlukan dana (Yudiana, 2014: 1-2).

Sistem pembiayaan berdasarkan prinsip syariah menurut sudut

pandang yuridis adalah: pembiayaan bagi hasil berdasarkan prinsip

mudharabah dan prinsip musyarakah, pembiayaan jual beli berdasarkan

prinsip murabahah, prinsip istishna dan prinsip as-salam, pembiayaan

al-muntahia bit-tamlik (sewa beli atau sewa dengan hak opsi) (Supriyadi,

2003: 43).

Pembiayaan dengan akad mudharabah adalah akad kerjasama usaha

antara bank sebagai pemilik dana (shahibul maal) dengan nasabah sebagai

pengusaha/pengelola dana (mudharib), untuk melakukan kegiatan usaha

dengan nisbah bagi hasil (keuntungan atau kerugian) menurut kesepakatan

di muka (Nabhan, 2008: 53).

Musyarakah merupakan suatu bentuk akad kerjasama perniagaan

antara beberapa pemilik modal untuk menyertakan modalnya dalam suatu

usaha, dimana masing-masing pihak mempunyai hak untuk ikut serta dalam

pelaksanaan manajemen usaha tersebut. Keuntungan dibagi menurut

proporsi penyertaan modal atau berdasarkan kesepakatan bersama (Yudiana,

2014: 49).

Murabahah adalah transaksi dengan prinsip jual beli. Transaksi

dengan prinsip murabahah berarti terjadi jual beli barang antara dua pihak

penjual dan pembeli dengan harga di atas harga pokok (harga pokok

ditambah keuntungan) yang disepakati oleh pihak penjual dan pembeli

(Nabhan, 2008: 91).

Pembiayaan bermasalah merupakan rasio keuangan yang

menunjukkan total pembiayaan bermasalah dalam suatu bank syariah.

Tingkat NPF (Non Performing Financing) yang tinggi pada suatu bank

syariah menunjukkan kualitas suatu bank yang tidak sehat. Faktor lain yang

adalah profitabilitas. Profitabilitas merupakan suatu angka yang

menunjukkan kemampuan suatu entitas usaha untuk menghasilkan laba

(Fahrul dkk, 2012: 77).

Memperoleh keuntungan merupakan tujuan utama berdirinya suatu

badan usaha, baik badan usaha yang berbentuk Perseroan Terbatas (PT),

Yayasan maupun bentuk-bentuk badan usaha lainnya. Namun dalam

praktiknya tidak semua badan usaha yang didirikan memperoleh

keuntungan seperti yang diharapkan, bahkan tidak sedikit badan usaha yang

mati sebelum berkembang, akibat terus menerus menderita kerugian.

Agar suatu badan usaha tidak menderita kerugian atau dengan kata

lain harus memperoleh keuntungan seperti yang ditargetkan, badan usaha

perusahaan tersebut perlu mengelolanya secara profesional. Tanpa

pengelolaan yang profesional jangan diharapkan suatu perusahaan akan

dapat memperoleh keuntungan seperti yang diharapkan (Kasmir, 2014: 2-3).

Pada faktanya tidak semua kredit atau pembiayaan dapat

dikembalikan secara sempurna, artinya akan muncul suatu risiko yaitu risiko

kredit atau risiko pembiayaan di mana risiko ini tidak hanya terjadi pada

bank konvensional tetapi juga pada bank syariah. Risiko kredit timbul akibat

kegagalan (default) dari pihak lain (nasabah/debitur/mudharib) dalam

memenuhi kewajibannya (Sulhan dan Siswanto, 2008: 152).

Tingginya risiko pembiayaan tercermin dari posisi rasio pembiayaan

bermasalah yang sering dikenal sebagai Non Performing Financing (NPF).

yang dalam pelaksanaannya belum mencapai atau memenuhi target yang

diinginkan pihak bank seperti: pengembalian pokok atau bagi hasil yang

bermasalah; pembiayaan yang memiliki kemungkinan timbulnya risiko di

kemudian hari bagi bank; pembiayaan yang termasuk golongan perhatian

khusus, diragukan dan macet serta golongan lancar yang berpotensi terjadi

penunggakan dalam pengembalian. Risiko kredit yang disebabkan oleh

ketidakmampuan pihak debitur untuk mengembalikan jumlah pinjaman

yang sesuai dengan jangka waktu yang telah ditetapkan, bila tidak dikelola

dengan baik maka akan mengakibatkan proporsi kredit bermasalah yang

semakin besar sehingga akan berdampak terhadap kondisi perbankan dan

dapat mempengaruhi penilaian masyarakat terhadap tingkat kesehatan bank

(Refinaldy, 2014: 5).

Analisis profitabilitas menggambarkan kinerja fundamental

perusahaan ditinjau dari tingkat efisiensi dan efektivitas operasi perusahaan

dalam memperoleh laba. Dimensi-dimensi konsep profitabilitas dapat

menjelaskan kinerja manajemen perusahaan. Salah satunya dengan metode

ROA. Konsep profitabilitas ini dalam teori keuangan sering digunakan

sebagai indikator kinerja fundamental perusahaan mewakili kinerja

manajemen (Harmono, 2009: 109-110).

Cara untuk menilai kinerja keuangan keuangan suatu perusahaan

adalah bermacam-macam dan tergantung pada laba dan aktiva atau modal

mana yang akan diperbandingkan satu dengan yang lainnya. Apakah yang

atau laba neto setelah pajak diperbandingkan dengan keseluruhan aktiva

berwujud atau yang akan diperbandingkan itu laba neto sesudah pajak

dengan modal sendiri.

Dengan adanya bermacam-macam cara penilaian profitabilitas suatu

perusahaan, maka tidak mengherankan jika ada beberapa perusahaan yang

berbeda dalam cara penghitungan profitabilitasnya. Pokok terpenting adalah

profitabilitas mana yang akan dipergunakan sebagai alat mengukur kinerja

keuangan dalam perusahaan yang bersangkutan.

Return on Assets (ROA) merupakan salah satu cara menghitung

kinerja keuangan perusahaan dengan membandingkan laba bersih yang

diperoleh perusahaan dengan total aset yang dimiliki oleh perusahaan. ROA

merefleksikan seberapa banyak perusahaan telah memperoleh hasil atas

sumber daya keuangan yang ditanamkan pada perusahaan (Permana, 2010:

29).

Berdasarkan hal tersebut di atas inilah yang menjadikan alasan penulis

menggunakan ROA untuk mengukur kinerja keuangan perusahaan karena

rasio ROA ini dalam analisis keuangan mempunyai arti yang sangat penting

yaitu merupakan salah satu teknik yang bersifat menyeluruh dan teknik

analisis yang lazim digunakan untuk mengukur tingkat efektivitas dari

keseluruhan operasi perusahaan.

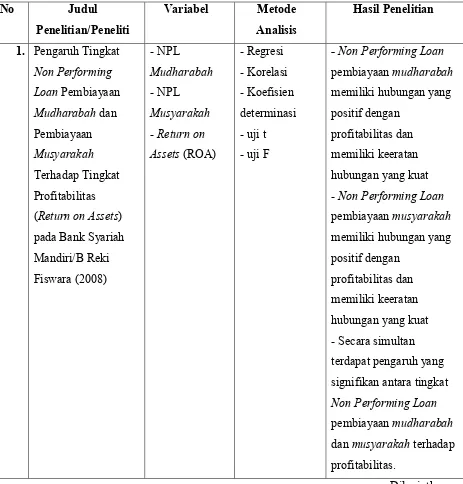

Penelitian yang dilakukan oleh Fiswara (2008: 123-124) mengenai

“Pengaruh Tingkat Non Performing Loan Pembiayaan Mudharabah dan

pada Bank Syariah Mandiri”. Dari hasil penelitian diperoleh bahwa variabel

non performing loan pembiayaan mudharabah dan pembiayaan musyarakah

memiliki hubungan yang positif dengan profitabilitas dan memiliki keeratan

hubungan yang kuat. Secara simultan terdapat pengaruh yang signifikan

antara tingkat non performing loan pembiayaan mudharabah dan

pembiayaan musyarakah terhadap profitabilitas. Pengujian secara parsial

diperoleh hasil bahwa variabel non performing loan pembiayaan

mudharabah memiliki hubungan yang positif dengan profitabilitas dan

memiliki keeratan hubungan rendah atau lemah.

Kusumawati (2010: 87) dalam penelitiannya yang berjudul “Pengaruh

Tingkat Risiko Mudharabah dan Murabahah Terhadap Tingkat

Profitabilitas Bank Syariah” memberikan kesimpulan bahwa risiko

pembiayaan mudharabah dan risiko pembiayaan murabahah baik pengujian

secara parsial maupun secara simultan tidak mempunyai pengaruh yang

signifikan terhadap tingkat profitabilitas bank syariah.

Dalam penelitian yang dilakukan oleh Ramdani (2011: 97-98)

mengenai “Analisis Pembiayaan Mudharabah dan Musyarakah Dampaknya

Terhadap Laba Operasional pada Bank Syariah Mandiri Indonesia”

memberikan kesimpulan bahwa secara parsial pembiayaan mudharabah

tidak berpengaruh signifikan terhadap laba operasional sedangkan

pembiayaan musyarakah berpengaruh signifikan terhadap laba operasional.

mudharabah maupun pembiayaan musyarakah secara bersama-sama

keduanya berpengaruh signifikan terhadap laba operasional.

Dalam penelitian yang berjudul “Pengaruh Tingkat Risiko

Pembiayaan Musyarakah dan Pembiayaan Murabahah Terhadap Tingkat

Profitabilitas Bank Syariah (Studi Pada Bank Aceh Syariah Cabang Banda

Aceh) memberikan kesimpulan bahwa risiko pembiayaan musyarakah dan

risiko pembiayaan murabahah baik pengujian secara parsial maupun secara

simultan berpengaruh terhadap tingkat profitabilitas bank syariah Banda

Aceh (Fahrul dkk, 2012: 76).

Kusumawati (2013: 104) dalam penelitiannya yang berjudul

“Pengaruh Risiko Pembiayaan Musyarakah Terhadap Profitabilitas (Studi

Kasus Laporan Keuangan PT. Bank Muamalat Indonesia,Tbk Periode

Tahun 2007-2012” memberikan kesimpulan bahwa risiko pembiayaan

musyarakah memiliki pengaruh negatif terhadap profitabilitas.

Penelitian selanjutnya dilakukan oleh Hadiyati (2013: 12) yang

berjudul “Pengaruh Tingkat Non Performing Financing Pembiayaan

Mudharabah dan Musyarakah pada Bank Muamalat Indonesia”

memberikan kesimpulan bahwa secara parsial NPF pembiayaan

mudharabah negatif signifikan terhadap profitabilitas, sedangkan NPF

pembiayaan musyarakah tidak berpengaruh signifikan terhadap

profitabilitas. Secara bersama-sama NPF pembiayaan mudharabah dan NPF

pembiayaan musyarakah berpengaruh signifikan terhadap tingkat

Penelitian yang dilakukan oleh Refinaldy (2014: 78) mengenai

“Pengaruh Tingkat Risiko Pembiayaan Musyarakah dan Pembiayaan

Mudharabah Terhadap Tingkat Profitabilitas Bank Syariah” memberikan

kesimpulan bahwa risiko pembiayaan musyarakah berpengaruh signifikan

terhadap tingkat profitabilitas sedangkan risiko pembiayaan mudharabah

tidak berpengaruh signifikan terhadap tingkat profitabilitas.

Penelitian serupa juga dilakukan oleh Permata dkk (2014: 8) dalam

penelitiannya yang berjudul “Analisis Pengaruh Pembiayaan Mudharabah

Dan Musyarakah Terhadap Tingkat Profitabilitas/Return on Equity (Studi

pada Bank Umum Syariah yang Terdaftar di Bank Indonesia Periode

2009-2012)” memberikan kesimpulan bahwa pembiayaan mudharabah

memberikan pengaruh negatif dan signifikan terhadap tingkat ROE,

sedangkan pembiayaan musyarakah memberikan pengaruh positif dan

signifikan terhadap tingkat ROE. Secara simultan, pembiayaan mudharabah

dan musyarakah memberikan pengaruh yang signifikan terhadap ROE serta

pembiayaan mudharabah merupakan pembiayaan bagi hasil yang paling

dominan mempengaruhi tingkat ROE.

Yang membedakan penelitian ini dengan penelitian-penelitian

sebelumnya adalah penulis menggabungkan seluruh variabel independen

yang telah diteliti sebelumnya dan berbedanya lokasi serta periode

penelitian yang digunakan yakni Bank Umum Syariah pada tahun

Berdasarkan latar belakang di atas inilah yang mendorong peneliti

untuk melakukan penelitian tentang “Analisis Pengaruh Tingkat Risiko

Pembiayaan Mudharabah, Musyarakah dan Murabahah Terhadap

Tingkat Profitabilitas dengan Menggunakan Rasio Return on Assets

(ROA) pada Bank Umum Syariah di Indonesia Tahun 2010-2014”.

B. Rumusan Masalah

Dari uraian di atas, maka pokok permasalahan yang akan dikaji dalam

penelitian ini adalah sebagai berikut:

a. Bagaimanakah pengaruh tingkat risiko pembiayaan mudharabah terhadap

tingkat profitabilitas?

b. Bagaimanakah pengaruh tingkat risiko pembiayaan musyarakah terhadap

tingkat profitabilitas?

c. Bagaimanakah pengaruh tingkat risiko pembiayaan murabahah terhadap

tingkat profitabilitas?

C. Tujuan Penelitian

a. Untuk menganalisis bagaimanakah pengaruh tingkat risiko pembiayaan

mudharabah terhadap tingkat profitabilitas.

b. Untuk menganalisis bagaimanakah pengaruh tingkat risiko pembiayaan

musyarakah terhadap tingkat profitabilitas.

c. Untuk menganalisis bagaimanakah pengaruh tingkat risiko pembiayaan

murabahah terhadap tingkat profitabilitas.

D. Manfaat Penelitian

a. Bagi Perbankan Syariah

Bagi pihak Perbankan Syariah, penelitian ini diharapkan dapat

digunakan sebagai masukan dan sumbangan pikiran serta saran-saran yang

dapat membantu Perbankan Syariah dalam menjalankan operasionalnya

yang berprinsipkan syariah dalam rangka meningkatkan profitabilitas.

b. Bagi Akademisi

Bagi akademisi, dapat meningkatkan dan memperdalam pengetahuan

serta pemahaman penulis mengenai pengaruh tingkat risiko pembiayaan

mudharabah, musyarakah dan murabahah terhadap profitabilitas.

c. Bagi Pihak Lain

Bagi pihak lain, penelitian ini dapat digunakan sebagai bahan

bacaan dan literatur untuk memberikan informasi dan wawasan guna

penelitian selanjutnya dan bagi semua pihak yang membutuhkan dalam

rangka menambah ilmu mengenai pengaruh tingkat risiko pembiayaan

mudharabah, musyarakah dan murabahah terhadap profitabilitas.

d. Bagi Investor dan Calon Investor

Penelitian ini diharapkan bermanfaat sebagai bahan pertimbangan

melakukan investasi dalam mendirikan atau mengembangkan perbankan di

Indonesia, baik sistem perbankan syariah atau perbankan konvensional.

e. Bagi Calon Nasabah dan Calon Debitur

Penelitian ini diharapkan bermanfaat sebagai bahan pertimbangan

dan referensi untuk memilih sistem perbankan mana yang tepat yang dapat

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini berisi Latar Belakang Masalah, Rumusan

Masalah, Tujuan Penelitian, Manfaat Penelitian, dan Sistematika

Penulisan.

BAB II : LANDASAN TEORI

Dalam bab ini berisi Kajian Teori, Penelitian Sebelumnya yang

Relevan, dan Hipotesis.

BAB III : METODE PENELITIAN

Dalam bab ini berisi Jenis Penelitian, Populasi, Sampel, Definisi

Konsep, Definisi Operasional, Kerangka Penelitian, dan Alat

Analisis Data.

BAB IV : ANALISIS DATA

Dalam bab ini berisi Gambaran Singkat Obyek Penelitian,

Analisa Data (Analisa Deskriptif, Rekapitulasi Data, Uji

Hipotesis).

BAB V : PENUTUP

Dalam bab ini berisi Kesimpulan dan Saran.

DAFTAR PUSTAKA

13 A. Telaah Pustaka

Penelitian-penelitian terdahulu yang dijadikan sebagai landasan dalam

penelitian ini antara lain adalah sebagai berikut:

Penelitian yang dilakukan oleh Fiswara (2008: 123-124) mengenai

“Pengaruh Tingkat Non Performing Loan Pembiayaan Mudharabah dan

Pembiayaan Musyarakah Terhadap Tingkat Profitabilitas (Return on Assets)

pada Bank Syariah Mandiri”. Dari hasil penelitian diperoleh bahwa variabel

Non Performing Loan pembiayaan mudharabah dan pembiayaan musyarakah

memiliki hubungan yang positif dengan profitabilitas dan memiliki keeratan

hubungan yang kuat. Secara simultan terdapat pengaruh yang signifikan

antara tingkat Non Performing Loan pembiayaan mudharabah dan

pembiayaan musyarakah terhadap profitabilitas. Pengujian secara parsial

diperoleh hasil bahwa variabel Non Performing Loan pembiayaan

mudharabah memiliki hubungan yang positif dengan profitabilitas dan

memiliki keeratan hubungan rendah atau lemah.

Kusumawati (2010: 87) dalam penelitiannya yang berjudul “Pengaruh

Tingkat Risiko Mudharabah dan Murabahah Terhadap Tingkat Profitabilitas

Bank Syariah” memberikan kesimpulan bahwa risiko pembiayaan

mudharabah dan risiko pembiayaan murabahah baik pengujian secara parsial

maupun secara simultan tidak mempunyai pengaruh yang signifikan terhadap

Dalam penelitian yang dilakukan oleh Ramdani (2011: 97-98)

mengenai “Analisis Pembiayaan Mudharabah dan Musyarakah Dampaknya

Terhadap Laba Operasional pada Bank Syariah Mandiri Indonesia”

memberikan kesimpulan bahwa secara parsial pembiayaan mudharabah tidak

berpengaruh signifikan terhadap laba operasional sedangkan pembiayaan

musyarakah berpengaruh signifikan terhadap laba operasional. Pengujian

secara simultan menunjukkan bahwa baik pembiayaan mudharabah maupun

pembiayaan musyarakah secara bersama-sama keduanya berpengaruh

signifikan terhadap laba operasional.

Dalam penelitian yang berjudul “Pengaruh Tingkat Risiko Pembiayaan

Musyarakah dan Pembiayaan Murabahah Terhadap Tingkat Profitabilitas

Bank Syariah (Studi Pada Bank Aceh Syariah Cabang Banda Aceh)

memberikan kesimpulan bahwa risiko pembiayaan musyarakah dan risiko

pembiayaan murabahah baik pengujian secara parsial maupun secara

simultan berpengaruh terhadap tingkat profitabilitas bank syariah Banda Aceh

(Fahrul dkk, 2012: 76).

Kusumawati (2013: 104) dalam penelitiannya yang berjudul “Pengaruh

Risiko Pembiayaan Musyarakah Terhadap Profitabilitas (Studi Kasus

Laporan Keuangan PT. Bank Muamalat Indonesia,Tbk Periode Tahun

2007-2012” memberikan kesimpulan bahwa risiko pembiayaan musyarakah

memiliki pengaruh negatif terhadap profitabilitas.

Penelitian selanjutnya dilakukan oleh Hadiyati (2013: 12) yang berjudul

Musyarakah pada Bank Muamalat Indonesia” memberikan kesimpulan

bahwa secara parsial NPF pembiayaan mudharabah negatif signifikan

terhadap profitabilitas, sedangkan NPF pembiayaan musyarakah tidak

berpengaruh signifikan terhadap profitabilitas. Secara bersama-sama NPF

pembiayaan mudharabah dan NPF pembiayaan musyarakah berpengaruh

signifikan terhadap tingkat profitabilitas Bank Muamalat Indonesia selama

periode penelitian.

Penelitian yang dilakukan oleh Refinaldy (2014: 78) mengenai

“Pengaruh Tingkat Risiko Pembiayaan Musyarakah dan Pembiayaan

Mudharabah Terhadap Tingkat Profitabilitas Bank Syariah” memberikan

kesimpulan bahwa risiko pembiayaan musyarakah berpengaruh signifikan

terhadap tingkat profitabilitas sedangkan risiko pembiayaan mudharabah

tidak berpengaruh signifikan terhadap tingkat profitabilitas.

Penelitian serupa juga dilakukan oleh Permata dkk (2014: 8) dalam

penelitiannya yang berjudul “Analisis Pengaruh Pembiayaan Mudharabah

Dan Musyarakah Terhadap Tingkat Profitabilitas/Return on Equity (Studi

pada Bank Umum Syariah yang Terdaftar di Bank Indonesia Periode

2009-2012)” memberikan kesimpulan bahwa pembiayaan mudharabah

memberikan pengaruh negatif dan signifikan terhadap tingkat ROE,

sedangkan pembiayaan musyarakah memberikan pengaruh positif dan

signifikan terhadap tingkat ROE. Secara simultan, pembiayaan mudharabah

pembiayaan mudharabah merupakan pembiayaan bagi hasil yang paling

dominan mempengaruhi tingkat ROE.

Tabel 2.1

- Non Performing Loan

pembiayaan mudharabah

dan musyarakah terhadap profitabilitas.

Lanjutan Tabel 2.1...

Lanjutan Tabel 2.1...

Lanjutan Tabel 2.1...

Lanjutan Tabel 2.1...

Sumber: Berbagai penelitian diolah, 2016.

B. Kerangka Teori

Untuk lebih memahami penulisan skripsi yang berjudul “Analisis

Tahun 2010-2014”, maka penulis memandang perlu untuk menjelaskan

istilah-istilah yang terdapat dalam judul, yaitu:

1. Risiko Pembiayaan

a. Pengertian Risiko

Menurut Sulhan dan Siswanto (2008: 105) risiko adalah

kemungkinan kejadian hasil yang menyimpang dari harapan yang

bersifat merugikan. Risiko muncul akibat adanya ketidakpastian hasil

yang dicapai dari suatu usaha. Ketidakpastian ini meliputi

ketidakpastian ekonomi (economic uncertainty), yaitu ketidakpastian

yang diakibatkan oleh perubahan pasar, selera konsumen, kebijakan

ekonomi pemerintah yang mengakibatkan terjadinya potensi kerugian.

Ketidakpastian alam (uncertainty of nature), yaitu ketidakpastian yang

diakibatkan oleh perubahan kondisi alam seperti gempa bumi, musim

yang tidak menentu yang dapat menyebabkan kerugian. Dan

ketidakpastian manusia, yaitu ketidakpastian akibat perbedaan karakter,

keteledoran dan sifat-sifat lain manusia yang meningkatkan potensi

terjadinya kerugian.

b. Jenis-jenis Risiko

Berdasarkan Peraturan Bank Indonesia No.13/23/PBI/2011

tentang Penerapan Manajemen Risiko untuk Bank Umum Syariah dan

1) Risiko Kredit, adalah risiko akibat kegagalan nasabah atau pihak

lain dalam memenuhi kewajiban kepada bank sesuai dengan

perjanjian yang disepakati.

Menurut Hanafi (2006: 57) teknik-teknik pengukuran risiko

dapat dilakukan dengan dua cara, yaitu:

a) Penilaian Kualitatif, dalam penilaian kualitatif analisis

pembiayaan sering menggunakan kerangka 3R dan 5C,

kerangka tersebut digunakan untuk menganalisis kemampuan

melunasi kewajiban dari calon nasabah. Penilaian 3R tersebut

adalah return yaitu berkaitan dengan hasil yang diperoleh dari

penggunaan pembiayaan, repayment capacity yaitu berkaitan

dengan kemampuan mengembalikan pembiayaan, dan

risk-bearing ability yaitu berkaitan dengan kemampuan menanggung

risiko kegagalan. Sedangkan penilaian 5C yang digunakan

adalah character, capacity, capital, collateral, dan condition of

economy.

Character, artinya sifat atau karakter nasabah pengambil

pinjaman.

Capacity, artinya kemampuan nasabah untuk menjalankan usaha

dan mengembalikan pinjaman yang diambil.

Capital, artinya besarnya modal yang diperlukan peminjam.

Collateral, artinya jaminan yang telah dimiliki yang diberikan

Condition, artinya keadaan usaha atau nasabah prospek atau

tidak (Yudiana, 2014: 65-66).

b) Penilaian Kuantitatif, dalam melakukan penilaian kuantitatif

dapat dilakukan dengan melakukan rating perusahaan, model

scoring credit, Risk Adjusted Return on Capital (RAROC),

mortality rate, term structure, credit metrics, dan pendekatan

kerangka teori opsi.

Adapun prinsip-prinsip yang dimiliki risiko kredit yang

terdapat dalam buku Analisis Risiko Perbankan Syariah yang

ditulis oleh Greuning dkk (2011: 117) adalah:

a) Lembaga keuangan syariah harus memiliki strategi untuk

pendanaan, menggunakan berbagai instrumen-instrumen syariah

sesuai dengan syariat, di mana potensi eksposur kredit yang

mungkin timbul pada tahap-tahap yang berbeda dalam berbagai

perjanjian pendanaan diakui.

b) Lembaga keuangan syariah harus melaksanakan due diligence

mengenai pihak rekanan sebelum menentukan pilihan instrumen

keuangan syariah yang sesuai.

c) Lembaga keuangan syariah harus memiliki metodologi yang

tepat untuk mengukur dan melaporkan eksposur risiko kredit

d) Lembaga keuangan syariah harus memiliki teknik mitigasi risiko

sesuai syariat yang tepat untuk setiap instrumen pendanaan

syariah.

Besar-kecilnya risiko kredit dalam perbankan Islam

dibandingkan dengan perbankan konvensional menurut Khan dan

Ahmed (2008: 141) tergantung pada faktor berikut:

a) Karakteristik risiko dalam pembiayaan.

b) Karakteristik nasabah.

c) Akurasi dalam menghitung potensi kerugian risiko kredit.

d) Penerapan teknik pengurangan risiko.

Teknik pengukuran risiko pembiayaan menurut Rivai dan

Arfian dalam bukunya yang berjudul “Islamic Banking: Sebuah

Teori, Konsep, dan Aplikasi (2010: 970-971) yaitu:

a) Bank harus memiliki prosedur tertulis untuk melakukan

pengukuran risiko yang memungkinkan untuk:

i. Sentralisasi eksposur on balance sheet dan off balance sheet

yang mengandung risiko pembiayaan dari setiap debitur

atau per kelompok debitur dan atau counterparty tertentu

mengacu pada konsep single obligor.

ii. Penilaian perbedaan kategori tingkat risiko pembiyaan

dengan menggunakan kombinasi aspek kualitatif dan

iii. Distribusi informasi hasil pengukuran risiko secara lengkap

untuk tujuan pemantauan oleh satuan kerja terkait.

b) Sistem pengukuran risiko pembiayaan sepatutnya

mempertimbangkan:

i. Karakteristik setiap jenis transaksi risiko pembiayaan,

kondisi keuangan debitur/counterparty serta persyaratan

dalam perjanjian pembiayaan seperti dalam jangka waktu

dan tingkat interest.

ii. Jangka waktu pembiayaan (maturity profile) dikaitkan

dengan perubahan potensial yang terjadi di pasar.

iii. Aspek jaminan/agunan dan/atau garansi.

iv. Potensi terjadinya kegagalan membayar (default), baik

berdasarkan hasil penilaian pendekatan konvensional

maupun hasil penilaian pendekatan yang menggunakan

proses pemberian peringkat yang dilakukan secara intern

(internal risk rating).

v. Kemampuan bank untuk menyerap potensi kegagalan

(default).

c) Bagi bank yang menggunakan teknik pengukuran risiko dengan

menggunakan pendekatan internal risk rating harus

menggunakan validasi data secara berkala.

d) Parameter yang digunakan dalam mengukur risiko pembiayaan

1. Non Performing Loan (NPL)

Sesuai Surat Edaran Bank Indonesia Nomor

15/28/DPNP tanggal 31 Juli 2013 tentang Penilaian Kualitas

Aset Bank Umum, menggolongkan aktiva produktif

berdasarkan kualitasnya, yaitu:

a) Performing Financing

i. Lancar, cadangan yang dibentuk pada kualitas ini

adalah sebesar 1%, debitur yang dapat dikategorikan

dalam kolektibilitas ini antara lain: tidak menunggak

baik bunga dan pokok, kegiatan usaha memiliki

potensi pertumbuhan yang lebih baik, likuiditas dan

modal kerja yang kuat.

ii. Dalam Perhatian Khusus (DPK), cadangan yang

dibentuk pada kredit dengan kualitas DPK sebesar

5%, debitur yang dapat dikategorikan dalam

kolektibilitas ini antara lain: tunggakan pembayaran

pokok dan bunga kurang dari 90 hari, perolehan laba

cukup baik namun terdapat potensi penurunan,

likuiditas dan modal kerja cukup baik.

b) Non Performing Financing

i. Kurang Lancar (KL), cadangan yang dibentuk pada

kredit dengan kualitas KL sebesar 15%, debitur yang

lain: tunggakan pembayaran pokok dan bunga antara

91-120 hari, kegiatan usaha menunjukan potensi

pertumbuhan yang sangat terbatas atau tidak

mengalami pertumbuhan, likuiditas kurang dan modal

kerja terbatas.

ii. Diragukan, cadangan yang dibentuk dengan kualitas

diragukan sebesar 50%, debitur yang dapat

dikategorikan dalam kolektibilitas ini antara lain:

tunggakan pembayaran pokok dan bunga 121-180

hari, kegiatan usaha menurun, likuiditas sangat

rendah, rasio modal terhadap hutang cukup tinggi.

iii. Macet, cadangan yang dibentuk dengan kualitas

macet sebesar 100%, debitur yang dapat

dikategorikan dalam kolektibilitas ini antara lain:

tunggakan pembayaran pokok dan bunga lebih besar

dari 180 hari, kelangsungan usaha sangat diragukan

dan sulit untuk pulih kembali dan pelanggaran prinsip

terhadap persyaratan pokok dalam perjanjian kredit

(Nursella dan Idroes, 2012: 9-10).

Tingkat kelangsungan usaha bank berkaitan dengan

aktiva produktif yang dimilikinya. Oleh karena itu,

manajemen bank dituntut untuk senantiasa dapat memantau

Kualitas aktiva produktif menunjukkan kualitas aset

sehubungan dengan risiko kredit yang dihadapi oleh bank

akibat pemberian kredit dan investasi dana bank. Aktiva

produktif yang dinilai kualitasnya meliputi penanaman dana

baik dalam rupiah maupun dalam valuta asing, dalam bentuk

kredit dan surat berharga.

Rasio NPF menunjukkan kemampuan manajemen

bank dalam mengelola kredit bermasalah yang diberikan oleh

bank. Risiko kredit yang diterima oleh bank merupakan salah

satu risiko usaha bank yang diakibatkan dari ketidakpastian

dalam pengembaliannya atau yang diakibatkan dari tidak

dilunasinya kembali kredit yang diberikan oleh pihak bank

kepada debitur. Rasio NPF dapat dirumuskan sebagai berikut:

= Pembiayaan BermasalahTotal Pembiayaan × 100%

Menurut Surat Edaran BI No. 3/30/DPNP tanggal 14

Desember 2001 Lampiran 14, NPF diukur dari rasio

perbandingan antara kredit bermasalah terhadap total kredit

yang diberikan. NPF yang tinggi akan memperbesar biaya,

sehingga berpotensi terhadap kerugian bank. Semakin tinggi

rasio ini maka akan semakin buruk kualitas kredit bank yang

menyebabkan jumlah kredit bermasalah semakin besar. Oleh

karena itu, bank harus menanggung kerugian dalam kegiatan

yang diperoleh bank. Sesuai dengan aturan yang telah

ditetapkan oleh Bank Indonesia, besarnya NPF yang baik

adalah di bawah 5% (lima persen) (Bachri dkk, 2013: 4-5).

Parameter yang digunakan dalam mengukur risiko

pembiayaan lainnya adalah sebagai berikut:

2. Konsentrasi pembiayaan berdasarkan pinjaman dan sektor

ekonomi.

3. Kecukupan jaminan.

4. Pertumbuhan kredit.

5. Non Performing Portfolio Treasury dan investasi.

6. Kecukupan cadangan transaksi treasury dan investasi.

7. Transaksi pembiayaan perdagangan yang default.

8. Konsentrasi pemberian fasilitas pembiayaan perdagangan

(Savitri dkk, 2014: 4).

2) Risiko Pasar, adalah risiko pada posisi neraca dan rekening

administratif akibat perubahan harga pasar, antara lain risiko

berupa perubahan nilai dari aset yang dapat diperdagangkan atau

disewakan.

Menurut Hanafi (2006: 143) teknik pengukuran risiko pasar

dapat dilakukan dengan cara:

a) Deviasi Standar, digunakan untuk menghitung probabilitas nilai

tertentu dan dipakai untuk menghitung penyimpangan dari nilai

b) VAR (Value at Risk), digunakan untuk menghitung besarnya

nilai kerugian dan besarnya kemungkinan terjadinya kerugian

tersebut.

c) Stress Testing, digunakan untuk menilai bagaimana pengaruh

kejadian ekstrim terhadap perusahaan tersebut.

3) Risiko Likuiditas, adalah risiko akibat ketidakmampuan bank untuk

memenuhi kewajiban yang jatuh tempo dari sumber pendanaan

arus kas dan/atau aset likuid berkualitas tinggi yang dapat

diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan

bank.

4) Risiko Operasional, adalah risiko kerugian yang diakibatkan oleh

proses internal yang kurang memadai, kegagalan proses internal,

kesalahan manusia, kegagalan sistem dan/atau adanya

kejadian-kejadian eksternal yang mempengaruhi operasional bank. Risiko

operasional berkaitan dengan kesalahan manusia (human error),

kegagalan sistem, dan ketidakcukupan prosedur dan kontrol.

5) Risiko Hukum, adalah risiko akibat tuntutan hukum dan/atau

kelemahan aspek yuridis. Menurut Khan dan Ahmed (2008: 14)

risiko hukum berhubungan dengan risiko tidak terlaksananya

kontrak. Risiko hukum terkait dengan masalah undang-undang,

legislasi, dan regulasi yang dapat mempengaruhi pemenuhan

6) Risiko Reputasi, adalah risiko akibat menurunnya tingkat

kepercayaan stakeholder yang bersumber dari persepsi negatif

terhadap bank.

7) Risiko Stratejik, adalah risiko akibat ketidaktepatan dalam

pengambilan dan/atau pelaksanaan suatu keputusan stratejik serta

kegagalan dalam mengantisipasi perubahan lingkungan bisnis.

8) Risiko Kepatuhan, adalah risiko akibat bank tidak mematuhi

dan/atau tidak melaksanakan peraturan perundang-undangan dan

ketentuan yang berlaku serta prinsip syariah.

9) Risiko Imbal Hasil (Rate of Return Risk), adalah risiko akibat

perubahan tingkat imbal hasil yang dibayarkan bank kepada

nasabah, karena terjadi perubahan tingkat imbal hasil yang diterima

bank dari penyaluran dana, yang dapat mempengaruhi perilaku

nasabah dana pihak ketiga bank.

10) Risiko Investasi (Equity Investment Risk), adalah risiko akibat ikut

menanggung kerugian usaha nasabah yang dibiayai dalam

pembiayaan bagi hasil berbasis profit and loss sharing.

c. Pengertian Pembiayaan

Menurut Rivai dan Veithzal (2008: 3) istilah pembiayaan pada

intinya berarti I Believe, I Trust, ‘saya percaya’ atau ‘saya menaruh

kepercayaan’. Perkataan pembiayaan yang artinya kepercayaan (trust),

berarti lembaga pembiayaan selaku shahibul maal menaruh

diberikan. Dana tersebut harus digunakan dengan benar, adil, dan harus

disertai dengan ikatan dan syarat-syarat yang jelas, dan saling

menguntungkan bagi kedua belah pihak.

d. Pengertian Risiko Pembiayaan

Risiko pembiayaan adalah keadaan ketika debitur atau penerbit

instrumen keuangan –baik individu, perusahaan, maupun negara- tidak

akan membayar kembali kas pokok dan lainnya yang berhubungan

dengan investasi sesuai dengan ketentuan yang ditetapkan dalam

perjanjian kredit (Greuning dkk, 2009: 139).

Risiko kredit adalah risiko yang timbul akibat tidak terbayarnya

piutang atas kebijakan penjualan kredit kepada para pelanggan

(Pramana, 2011: 78).

Risiko kredit adalah risiko kegagalan nasabah untuk memenuhi

kewajibannya secara penuh dan tepat waktu sesuai dengan kesepakatan.

Risiko kredit bisa muncul dalam banking book dan trading book bank.

Dalam banking book, risiko kredit muncul pada saat nasabah gagal

memenuhi kewajiban untuk membayar hutangnya secara penuh pada

waktu yang telah disepakati. Risiko kredit berhubungan dengan kualitas

aset dan kemungkinan gagal bayar. Akibat dari risiko kredit ini,

terdapat ketidakpastian pada laba bersih dan nilai pasar dari ekuitas

yang muncul dari keterlambatan atau tidak terbayarnya pokok pinjaman

beserta bunganya. Adapun risiko kredit pada trading book juga muncul

kewajiban yang tertuang dalam kontrak. Hal ini bisa memicu risiko

pembayaran, yaitu ketika satu pihak bersepakat untuk membayar atau

mengirimkan aset sebelum aset atau dana cash tersebut ia terima,

sehingga mengakibatkan potensi kerugian. Risiko pembayaran dalam

lembaga keuangan, terutama muncul dalam transaksi valuta asing.

Sementara sebagian risiko dapat didiversifikasi, tetapi tidak dihilangkan

secara total (Khan dan Ahmed, 2008: 12-13).

2. Produk-produk Pembiayaan

Menurut Yudiana (2014: 17-20) produk pembiayaan bank syariah

terbagi dalam tiga bagian yang dibedakan berdasarkan tujuan

penggunaannya yaitu:

1) Berdasarkan Prinsip Jual Beli (Ba’i)

a) Ba’i al-Murabahah, adalah jual beli dengan harga perolehan

ditambah keuntungan yang disepakati antara pihak bank dengan

nasabah, dalam hal ini bank menyebutkan harga barang kepada

nasabah yang kemudian bank memberikan laba dalam jumlah

tertentu sesuai dengan kesepakatan.

Murabahah adalah akad jual beli antara bank dan nasabah,

bank membeli barang yang diperlukan dan menjual kepada nasabah

yang bersangkutan sebesar harga pokok ditambah dengan

keuntungan yang disepakati (Supriyadi, 2003: 52).

Menurut Pernyataan Standar Akuntansi Keuangan yang

akad jual beli barang dengan menyatakan harga perolehan dan

keuntungan (margin) yang disepakati oleh penjual dan pembeli

(dalam Nabhan, 2008: 92-93).

Antonio (2001: 101) mengemukakan bahwa murabahah adalah

jual beli barang pada harga asal dengan tambahan keuntungan yang

disepakati.

Murabahah adalah menjual suatu barang dengan harga pokok

ditambah keuntungan yang disetujui bersama untuk dibayar pada

waktu yang ditentukan atau dibayar secara cicilan. Murabahah

umumnya dapat diterapkan pada produk pembiayaan untuk

pembelian barang-barang investasi, baik domestik maupun luar

negeri, seperti melalui letter of credit (L/C). Kalangan perbankan

syariah di Indonesia banyak menggunakan murabahah secara

berkelanjutan (roll over/evergreen) seperti untuk modal kerja,

padahal sebenarnya murabahah adalah kontrak jangka pendek

dengan sekali akad (one short deal). Murabahah tidak tepat

diterapkan untuk modal kerja. Hal ini mengingat prinsip murabahah

memiliki fleksibilitas yang sangat tinggi (Fahrul dkk, 2012: 78-78).

Ibnu Qudamah dalam bukunya Mughni 4/280

mendefinisikan murabahah adalah menjual dengan harga asal

ditambah dengan margin keuntungan yang telah disepakati (dalam

Landasan dari al-murabahah tertera dalam al-Qur’an Surat

an-“Hai orang-orang yang beriman, janganlah kamu saling

memakan harta sesamamu dengan jalan yang batil, kecuali dengan

jalan perniagaan yang berlaku dengan suka sama suka di antara

kamu. dan janganlah kamu membunuh dirimu; Sesungguhnya Allah

adalah Maha Penyayang kepadamu.”

b) Ba’i as-Salam, adalah jual beli dimana nasabah bertindak sebagai

pembeli dan pemesan memberikan uangnya ditempat akad sesuai

dengan harga barang yang dipesan dan sifat barang telah disebutkan

sebelumnya. Uang yang telah diserahkan menjadi tanggungan bank

sebagai penerima pesanan dan pembayaran dilakukan dengan segera.

c) Ba’i al-Istishna, merupakan bagian dari ba’i as-Salam namun ba’i

al-Istishna biasanya digunakan dalam bidang manufaktur. Seluruh

ketentuan ba’i al-Istishna mengikuti ba’i as-Salam namun

pembayarannya dapat dilakukan beberapa kali pembayaran.

2) Berdasarkan Prinsip Sewa (Ijarah)

Adalah kesepakatan pemindahan hak guna atas barang atau jasa

melalui sewa tanpa diikuti pemindahan kepemilikan atas barang yang

disewa. Dalam hal ini bank menyewakan peralatan kepada nasabah

masa sewa, bank dapat menjual barang yang disewakan kepada

nasabah, pilihan ini dapat diberlakukan dengan prinsip ijarah

muntahhiyah bittamlik.

3) Berdasarkan Prinsip Bagi Hasil

a) Musyarakah, merupakan salah satu produk bank syariah yang mana

terdapat dua pihak atau lebih yang bekerjasama untuk meningkatkan

aset yang dimiliki bersama dimana seluruh pihak memadukan

sumber daya yang mereka miliki baik yang berwujud/tangible

maupun yang tidak berwujud/ittangible. Seluruh pihak yang

bekerjasama memberikan kontribusi baik itu berupa dana, barang,

skill ataupun aset-aset lainnya. Sudah menjadi ketentuan bahwa

dalam musyarakah pemilik modal berhak dalam menentukan

kebijakan usaha yang dijalankan pelaksana proyek (Yudiana, 2014:

19).

Menurut Rivai dan Veithzal (2008, 45-47) karakteristik dari

transaksi ini karena adanya keinginan dari para pihak (dua pihak atau

lebih) melakukan kerja sama untuk suatu usaha tertentu.

Masing-masing menyertakan dan menyetorkan modalnya (baik intanjible

asset atau tanjible asset) dengan pembagian keuntungan di kemudian

hari sesuai kesepakatan. Penyertaan setiap pihak yang melakukan

kerjasama dapat berupa dana (funding), keahlian (skill), kepemilikan

(property), peralatan (equipment), barang perdagangan (trading

reputasi/nama baik, kepercayaan serta barang-barang lain yang dapat

dinilai dengan uang. Lembaga keuangan menyediakan fasilitas

pembiayaan dengan cara menyuntikkan modal berupa dana segar

agar usaha customer dapat berkembang ke arah yang lebih baik.

Landasan dari al-musyarakah tertera dalam al-Qur’an Surat

Shaad [38]: 24.

“Daud berkata: "Sesungguhnya Dia telah berbuat zalim

kepadamu dengan meminta kambingmu itu untuk ditambahkan

kepada kambingnya. dan Sesungguhnya kebanyakan dari

orang-orang yang berserikat itu sebahagian mereka berbuat zalim kepada

sebahagian yang lain, kecuali orang-orang yang beriman dan

mengerjakan amal yang saleh; dan amat sedikitlah mereka ini". dan

Daud mengetahui bahwa kami mengujinya; Maka ia meminta ampun

kepada Tuhannya lalu menyungkur sujud dan bertaubat.”

Pembiayaan musyarakah adalah akad kerjasama yang terjadi di

antara para pemilik dana untuk menggabungkan modal, melakukan

usaha bersama dan pengelolaan bersama dalam suatu hubungan

kemitraan, bagi hasil ditentukan dengan kesepakatan (biasanya

Apabila terjadi kerugian ditanggung bersama secara proporsional

sesuai dengan kontribusi modal (Nabhan, 2008: 71).

Menurut Antonio (2001: 160), akad musyarakah adalah akad

kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu

dimana masing-masing pihak memberikan kontribusi dana dengan

kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama

sesuai kesepakatan. Musyarakah adalah pembiayaan berupa

penanaman dana dari pemilik modal (dalam hal ini bank) untuk

mencampurkan dana/modal mereka (nasabah/mudharib) pada suatu

usaha tertentu, dengan pembagian keuntungan berdasarkan nisbah

yang telah disepakati sebelumnya, sedangkan kerugian ditanggung

semua pemilik dana/modal berdasarkan bagian dana/modal

masing-masing (Anshori, 2008: 22).

b) Mudharabah, merupakan bentuk kerjasama dua pihak atau lebih

dimana pemilik modal memberikan kepercayaan kepada pengelola

dengan perjanjian pembagian keuntungan. Perbedaan yang mendasar

antara musyarakah dengan mudharabah adalah kontribusi atas

manajemen dan keuangan pada musyarakah diberikan dan dimiliki

dua orang atau lebih, sedangkan pada mudharabah modal hanya

dimiliki satu pihak saja.

Menurut Rivai dan Veithzal (2008, 42-44) mudharabah adalah

sistem kerjasama usaha antara dua pihak atau lebih dimana pihak

modal (sebagai penyuntik sejumlah dana sesuai kebutuhan

pembiayaan suatu proyek), sedangkan customer sebagai pengelola

(mudharib) mengajukan permohonan pembiayaan dan untuk ini

customer sebagai pengelola (mudharib) menyediakan keahliannya.

Dalam transaksi jenis ini biasanya mensyaratkan adanya wakil

shahib al-maal dalam manajemen proyek. Mudharib sebagai

pengelola yang dipercaya harus bertanggung jawab bila terjadi

kerugian yang diakibatkan karena kelalaian dan wakil shahib

al-maal harus mengelola modal secara profesional untuk mendapatkan

laba yang optimal. Keuntungan usaha secara mudharabah dibagi

menurut kesepakatan yang dituangkan dalam kontrak, sedangkan

rugi ditanggung oleh pemilik modal selama kerugian itu bukan

akibat kelalaian pengelola (customer). Selanjutnya bilamana

kerugian tersebut akibat kecurangan atau kelalaian pengelola

(customer), maka pengelola harus bertanggung jawab atas kerugian

tersebut.

Landasan hukum mudharabah ini lebih mencerminkan agar

setiap umat dianjurkan untuk melakukan usaha, seperti dalam Surat

“Apabila telah ditunaikan shalat, maka bertebaranlah kamu di

muka bumi; dan carilah karunia Allah dan ingatlah Allah

banyak-banyak supaya kamu beruntung.”

Mudharabah adalah akad pembiayaan modal kerja yang

merupakan bentuk kerjasama antara shahibul maal sebagai

penyandang dana sepenuhnya dengan mudharib yang memiliki

keahlian. Suatu pembiayaan dimana seluruh modal kerja yang

dibutuhkan oleh nasabah ditanggung bank syariah, sedangkan

keuntungan yang diperoleh dibagi sesuai nisbah yang disepakati

(Yudiana, 2014: 31).

Menurut para fuqaha, mudharabah ialah akad antara dua pihak

(orang) saling menanggung, salah satu pihak menyerahkan hartanya

kepada pihak lain untuk diperdagangkan dengan bagian yang telah

ditentukan dari keuntungan, seperti setengah atau sepertiga dengan

syarat-syarat yang telah ditentukan (Suhendi, 2014: 136).

Secara teknis mudharabah adalah akad kerjasama usaha antara

dua pihak dimana pihak pertama (shahibul maal) menyediakan

seluruh modal sedangkan pihak lainnya menjadi pengelola atau suatu

akad kerjasama dimana satu pihak menginvestasikan dananya

sebesar seratus persen (shahibul maal) dan pihak lain memberikan

dalam keahliannya (mudharib). Keuntungan dibagi sesuai

kesepakatan dan kerugian sesuai dengan porsi investasi (Yudiana,

Mudharabah pada prinsipnya adalah pembiayaan yang

diberikan oleh bank (shahibul maal) kepada nasabah (mudharib)

sejumlah modal kerja (100%) untuk melakukan kegiatan usaha

tertentu, dengan pembagian menggunakan metode bagi untung dan

rugi (profit and loss sharing) atau metode bagi pendapatan (revenue

sharing) antara kedua belah pihak berdasarkan nisbah yang telah

disepakati sebelumnya (Anshori, 2008: 22).

Dalam prakteknya mudharabah digolongkan dalam dua

bentuk, yaitu:

i. Mudharabah Muthlaqah, merupakan bentuk mudharabah

dimana bentuk kerjasama antara shahibul maal dengan

mudharib yang cakupannya sangat luas dan dibatasi oleh

spesifikasi jenis usaha, waktu dan daerah bisnis.

ii. Mudharabah Muqayyadah, dana yang diinvestasikan digunakan

dalam usaha yang sudah ditentukan oleh pemberi dana. Adanya

pembatasan ini biasanya mencerminkan kecenderungan umum

si shahibul maal dalam memasuki jenis dunia usaha (Yudiana,

2014: 15).

3. Profitabilitas

Profitabilitas merupakan rasio yang digunakan untuk menilai

kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga

memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal

investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi

perusahaan (Kasmir, 2004: 196). Rentabilitas rasio sering disebut

profitabilitas usaha, yang mana rasio ini digunakan untuk mengukur

tingkat efisiensi usaha dan keuntungan yang dicapai oleh bank yang

bersangkutan. Rasio profitabilitas merupakan rasio yang melihat

kemampuan perusahaan dalam menghasilkan laba atau profitabilitas.

Tingkat profitabilitas bank syariah merupakan suatu kualitas yang dinilai

berdasarkan keadaan/kemampuan suatu bank syariah dalam menghasilkan

laba. Selain itu merupakan hasil akhir bersih dari berbagai kebijakan dan

keputusan manajemen yang akan memberikan jawaban akhir tentang

efektivitas manajemen perusahaan (Fahrul dkk, 2012: 77). Rasio

kemampulabaan (profitability ratio) menggambarkan kemampuan

perusahaan dalam menghasilkan laba secara relatif. Relatif disini artinya

laba tidak diukur dari besarnya secara mutlak, tetapi diperbandingkan

dengan unsur-unsur atau tolok ukur lainnya, karena perolehan laba yang

besar belum tentu menggambarkan kemampulabaan yang juga besar.

Tolok ukur yang dipakai untuk menilai kemampulabaan biasanya adalah:

pendapatan, dana, dan modal (Kuswadi, 2006: 5).

Menurut Harahap (2008: 304), ”Profitabilitas menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan,

dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah

karyawan, jumlah cabang dan sebagainya. Penghitungan profitabilitas

margin, assets turn over, return on investment/return on equity, return on

total assets, basic earning power, earning per share, dan contribution

margin.

a. Profit Margin

Rasio yang menunjukkan berapa besar persentase pendapatan

bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini

semakin baik karena dianggap kemampuan perusahaan dalam

mendapatkan laba cukup tinggi.

Margin Laba ( ) =Pendapatan BersihPenjualan

b. Assets Turn Over

Rasio ini menggambarkan perputaran aktiva diukur dari volume

penjualan. Semakin besar rasio ini semakin baik. Hal ini berarti bahwa

aktiva dapat lebih cepat berputar dan meraih laba.

= Penjualan Bersih

Total Aktiva

c. Return on Investment (Return on Equity)

Rasio ini menunjukkan berapa persen diperoleh laba bersih bila

diukur dari modal pemilik. Semakin besar semakin bagus.

( ) =Rata rata ModalLaba Bersih

d. Return on Total Assets

Rasio ini menunjukkan berapa besar laba bersih diperoleh

= Rata rata Total AsetLaba Bersih

e. Basic Earning Power

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba

diukur dari jumlah laba sebelum dikurangi bunga dan pajak

dibandingkan dengan total aktiva. Semakin besar rasio semakin baik.

=Laba Sebelum Bunga dan PajakTotal Aktiva

f. Earning Per Share

Rasio ini menunjukkan berapa besar kemampuan per lembar

saham menghasilkan laba.

= Laba Bagian Saham BersangkutanJumlah Saham

g. Contribution Margin

Rasio ini menunjukkan kemampuan perusahaan melahirkan laba

yang akan menutupi biaya-biaya tetap atau biaya operasi lainnya.

Dengan pengetahuan atas rasio ini kita dapat mengontrol pengeluaran

untuk biaya tetap atau biaya operasi sehingga perusahaan dapat

menikmati laba.

=Laba KotorPenjualan

4. Return on Assets (ROA)

Tingkat profitabilitas diukur menggunakan ROA (Return on Assets)

yang digunakan untuk mengukur efektifitas perusahaan di dalam

Semakin besar ROA menunjukkan kinerja keuangan yang semakin baik,

karena tingkat pengembalian semakin besar. Apabila ROA meningkat

maka tingkat profitabilitas perusahaan meningkat, sehingga dampak

akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang

saham (Husnan, 1998: 557). ROA adalah perbandingan antara laba bersih

sesudah pajak dengan aktiva total (Atmaja, 2003: 417). ROA adalah rasio

yang digunakan untuk mengukur kemampuan manajemen bank dalam

memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA

suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank

tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan

aset (Dendawijaya, 2009: 118).

Analisis ROA mengukur kemampuan perusahaan menghasilkan laba

dengan menggunakan total aset (kekayaan) yang dipunyai perusahaan

setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut.

Analisis ini kemudian bisa diproyeksikan ke masa depan untuk melihat

kemampuan perusahaan menghasilkan laba pada masa-masa mendatang

(Hanafi dan Halim, 2005: 165).

= Total Aset Rata rataLaba Bersih + Bunga

5. Hubungan Antar Variabel

a. Tingkat Risiko Pembiayaan Mudharabah terhadap Profitabilitas

Menurut Susilo dkk dalam bukunya yang berjudul Bank dan

Lembaga Keuangan Lainnya (2000: 32) yaitu: “Dampak dari kredit