Volume VI No. 1 Juni 201 FAKTOR YANG MEMPENGARUHI BESARNYA TUNGGAKAN PAJAK

Oleh Rika Rosikah

Andi

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sultan Ageng Tirtayasa ABSTRACT

The purpose of this study was to determine empirically are: 1) To determine whether there is a significant effect between the amount of Tax Audit Tax Arrears Tax Office Primary Attack, 2) To determine whether there is a significant effect between the amount of Tax Collection in the Office of Tax Arrears Primary Tax Service Attack. Testing the first hypothesis which states that the Tax Audit significant effect on the amount of arrears of taxes, the tax can dilihatbahwa variables included in the regression model showed tcount of 3.617, which means more than TTable, namely 2.016 (t count> ttable) so Ho1 HA1 rejected and accepted . In contrast, the level of significance is 0.001 which is smaller than the significant level of 5% or 0.05 so it can be concluded that the tax variables significantly influence the amount of tax arrears. Testing of the second hypothesis which states that the Tax Billing significant effect on the amount of tax arrears, it can be seen that the variable tax collection that included in the regression model showed tcount of 2.543, which means more than TTable, which is 2.016 so Ho2 Ha2 rejected and accepted. Rather, the significance level is 0.017 which is smaller than the significant level of 5% or 0.05 so it can be concluded that the variable tax collection significantly influence the amount of tax arrears. The results of the linear regression model equation shows a positive direction between the independent variables (tax collection) with the dependent variable (tax arrears).

Keyword: Examination of Taxes, Collection of Taxes, Tax Arrears I. Pendahuluan

Pembangunan Nasional Indonesia pada dasarnya dilakukan oleh masyarakat bersama-sama pemerintah. Oleh karena itu peran masyarakat dalam pembiayaan pembangunan harus terus ditumbuhkan dengan meningkatkan kesadaran masyarakat tentang kewajibannya membayar pajak. Pajak merupakan salah satu sumber pendapatan negara yang digunakan untuk melaksanakan pembangunan bagi seluruh rakyat Indonesia. Pajak dipungut dari warga Negara Indonesia dan menjadi salah satu kewajiban yang dapat dipaksakan penagihannya. Dengan demikian pemungutan pajak berdasarkan

Undang-undang yang mengandung pengertian bahwa terhadap mereka yang ternyata mengabaikan atau melanggar ketentuan pembayaran pajak akan dikenakan sanksi penagihan dalam bentuk penyitaan, penyegelan ataupun penahanan.

Dalam rangka meningkatkan penerimaan negara dari sektor pajak, dapat dilakukan dengan Ekstensifikasi hal ini sesuai dengan Surat Edaran Direktur Jenderal Pajak No SE-06/PJ-9/2001 tentang Ekstensifikasi Wajib Pajak. Disamping itu, perlu dilakukan pula peningkatan kesadaran masyarakat (wajib pajak) untuk membayar pajaknya. Dengan memenuhi kewajiabannya membayar pajak, Wajib

Pajak sudah ikut berpatisipasi dalam pembangunan. Dalam mengoptimalkan dan mengefektifkan penerimaan dari sektor pajak ini tergantung pada kedua belah pihak, yaitu pemerintah sebagai aparat perpajakan (Fiskus) dan masyarakat sebagai Wajib Pajak atau yang dikenai pajak.

Pada awal tahun 1984, sejak dimulainya tax reform system perpajakan di Indonesia berubah dari official assessment system menjadi self assessment system. Dalam official assessment system tanggung jawab pemungutan terletak sepenuhnya pada penguasa pemerintah, sedangkan dalam self assessment system wajib pajak diberi kepercayaan penuh untuk menghitung, memperhitungkan, membayar atau menyetor dan melaporkan besarnya pajak yang terhutang sesuai dengan jangka waktu yang ditentukan dalam peraturan perundang-undangan perpajakan. Nampak jelas disini bahwa dalam self assessment system wajib pajak lebih dipandang sebagai subjek bukan objek pajak. Sebagai konsekuensi dari perubahan ini Direktorat Jendral Pajak (DJP) berkewajiban untuk melakukan pelayanan, pengawasan, pembinaan dan penerapan sanksi pajak.

Dalam self assessment system memungkinkan wajib pajak untuk melakukan kecurangan pajak. Tanpa adanya penelitian dan pemeriksaan pajak serta tidak adanya ketegasan dari instansi pajak, maka hutang pajak atau tunggakan pajak yang dimiliki oleh wajib pajak tersebut semakin bertambah besar dan dapat berkembang sedemikian rupa sehingga bisa mencapai suatu tingkat dimana sistem perpajakan akan menjadi lumpuh. Untuk menjaga agar wajib pajak tetap berada dalam koridor peraturan perpajakan, maka diantisipasi dengan melakukan pemeriksaan terhadap

wajib pajak yang memenuhi kriteria untuk diperiksa. Sebagaimana telah diatur dalam salah satu ketentuan undang-undang Nomor 6 Tahun 1983 sebagaimana telah direvisi oleh undang-undang Nomor 16 Tahun 2000 dan direvisi kembali oleh undang-undang Nomor 28 Tahun 2007 tentang ketentuan umum dan tata cara perpajakan, yaitu dalam pasal 29 ayat (1) bahwa “direktur jenderal pajak berwenang melakukan pemeriksaan untuk menguji kepatuhan Wajib Pajak dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Dalam memenuhi kewajibannya untuk membayar pajak, Wajib Pajak seringkali tidak menyadari kewajibannya tersebut, sehingga dapat menimbulkan hutang pajak yang perlu juga dilakukan penagihannya. Untuk mengetahui seberapa besar jumlah pajak yang terutang dan untuk melakukan tagihan pajak tersebut, pemerintah mengeluarkan Surat Keputusan Pajak dan Surat Tagihan Pajak. Dimana, dalam Peraturan Direktur Jenderal Pajak No Per-36/PJ/2010 tentang prosedur penerbitan kembali Surat Ketetapan Pajak Kurang Bayar, Surat ketetapan Pajak Kurang Bayar Tambahan dan Surat Tagihan Pajak. Selain itu pula dalam Peraturan Menteri No 23/PMK.03/2008 sebagaimana telah direvisi dengan Peraturan Menteri Keuangan No 83/PMK.03/2010 tentang Tata Cara Penerbitan Surat Ketetapan Pajak, dan Pasal 6 Peraturan Menteri Keuangan No 189/PMK.03/2007 sebagaimana telah direvisi dengan Peraturan Menteri Keuangan No 84/PMK/03/2010 tentang penerbitan Surat Tagihan Pajak, dan juga dengan Peraturan Menteri Keuangan No 24/PMK.03/2008 sebagaimana telah direvisi dengan Peraturan Menteri Keuangan No

85/PMK.03/2010 tentang pelaksanaan Penagihan dengan Surat Paksa, Penagihan Seketika dan Sekaligus. Sehingga Surat Keputusan Pajak dan Surat Tagihan Pajak merupakan utang pajak yang harus dilunasi oleh Wajib Pajak yang apabila tidak dilunasi oleh Wajib Pajak akan mangakibatkan timbulnya tunggakan pajak. Terhadap tunggakan pajak dimaksud perlu dilaksanakan tindakan penagihan pajak yang mempunyai kekuatan hukum yang memaksa. Penilaian para Wajib Pajak terhadap pemeriksaan pajak dan penagihan pajak berhubungan erat dengan besarnya tunggakan pajak, oleh karena itu perlu upaya untuk memperbaiki pemeriksaan pajak dan penagihan pajak agar penilaian Wajib Pajak menjadi lebih baik sehingga dapat menurunkan jumlah tunggakan Wajib Pajak.

Kesadaran masyarakat membayar pajak secara jujur dan bertanggung jawab terus ditingkatkan melalui motivasi, penerangan, penyuluhan dan pendidikan pajak sejak dini serta langkah keteladanan. Meningkatkan kesadaran masyarakat untuk membayar pajak sebagai kewajiban warga negara perlu dibarengi dengan peningkatan pelayanan aparatur negara kepada pembayar pajak, disertai penerapan sanksi sesuai dengan peraturan perundang-undangan yang berlaku.

Berdasarkan latar belakang yang penulis kemukakan di atas, masalah yang akan dibahas sehubungan dengan besarnya tunggakan pajak pada Kantor Pealayanan Pajak (KPP) adalah: 1) Bagaimana pengaruh Pemeriksaan Pajak terhadap besarnya Tuggakan Pajak di Kantor Pelayanan Pajak Pratama Serang? 2) Bagaimana pengaruh Penagihan Pajak

terhadap besarnya Tunggakan Pajak di Kantor Pelayanan pajak Pratama Serang ?

II. Tinjaun Teori a. Pemeriksaan

Definisi pemeriksaan menurut Undang-Undang Nomor 6 Tahun 1983 sebagaimanan telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2000 tentang Ketentuan Umum Perpajakan dan Tata Cara Perpajakan (UU KUP) Pasal 1 adalah sebagai berikut:

“Pemeriksaan pajak adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan dan atau bukti yang dilaksanakan secara obyektif dan professional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.”

Dengan sistem self assessment yang dianut dalam Sistem Perpajakan Indonesia sekarang ini menuntut Direktorat Jenderal Pajak (DJP) untuk selalu melakukan pembinaan dan pengawasan terhadap Wajib Pajak. Salah satu bentuk pengawasan tersebut adalah melalui pemeriksaan. Kewenangan DJP untuk melakukan pemeriksaan tersebut diatur dalam Pasal 29 UU KUP. Walaupun DJP diberikan kewenangan untuk melakukan pemeriksaan, undang-undang juga membatasi kewenangan tersebut agar jangan sampai pemeriksaan tersebut dilakukan secara sewenang-wenang.

Tujuan Pemeriksaan Pajak menurut Undang-undang No 36 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) Pasal 29 ayat 1 adalah :

1. Menguji kepatuhan pemenuhan kewajiban perpajakan

Pemeriksaan dalam rangka menguji pemenuhan kewajiban perpajakan dilakukan dengan menelusuri kebenaran SPT, pembukuan atau pencatatan, dan pemenuhan kewajiban perpajakan lainnya, dibandingkan dengan keadaan atau kegiatan usaha sebenarnya dari Wajib Pajak, yang dilakukan dengan menerapakan :

a. Teknik pemeriksaan yang lazim digunakan pada umumnya, dilakukan dengan cara Pemeriksaan Lengkap

b. Teknik pemeriksaan dengan bobot dan kedalaman yang sederhana sesuai dengan ruang lingkup pemeriksaan baik dilakukan dikantor maupun di lapangan yang dilakukan dengan cara pemeriksaan sederhana. 2. Tujuan lain dalam rangka melaksanakan

ketentuan peraturan perpajakan

Tujuan lain dalam rangka melaksanakan ketentuan perpajakan dapat dilakukan dengan melalui cara pemeriksaan sederhana.

Pemeriksaan dapat dilakukan terhadap Wajib Pajak, termasuk terhadap instansi pemerintah dan badan lain sebagai pemungut pajak atau pemotong pajak b. Pemeriksa Pajak

Menurut UU KUP Pasal 29 Ayat 2, pemeriksaan dilaksanakan oleh petugas pemeriksa yang jelas identitasnya, oleh karena itu petugas pemeriksa harus memiliki tanda pengenal pemeriksa dan dilengkapi dengan Surat Perintah Pemeriksaan, serta memperlihatkannya kepada Wajib Pajak yang diperiksa. Petugas pemeriksa harus telah mendapat pendidikan teknis yang cukup dan memiliki

keterampilan sebagai pemeriksa pajak. Dalam menjalankan tugasnya petugas pemeriksa harus bekerja dengan jujur bertanggung jawab, penuh pengertian, sopan dan objektif serta wajib menghindarkan diri dari perbuatan tercela. Pendapat dari kesimpulan petugas pemeriksa harus didasarkan pada bukti yang kuat dan berkaitan serta berlandaskan ketentuan peraturan perundang-undangan perpajakan. Petugas pemeriksa harus melakukan pembinaan kepada Wajib Pajak dalam memenuhi kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Tatacara Pemeriksaan Pajak

Tatacara pemeriksaan pajak menurut UU No 36 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah dengan urutan kegiatan Seperti berikut : a. Kepala Unit Pelaksana Pemeriksaan

Pajak (UP3) menerbitkan Surat Perintah Pemeriksaan Pajak (SP3)

b. Pemberitahuan Pemeriksaan c. Peminjaman berkas

d. Pemeriksa menunjukkan identitas pada WP

e. Peminjaman buku, catatan dan dokumen pada WP

f. Permintaan bukti pihak yang terkait g. Pemberitahuan hasil pemeriksaan h. Pembahasan tanggapan

i. Pembahasan akhir

j. Pembuatan laporan pemeriksaan pajak k. Penerbitan Ketetapan Pajak (PKP) l. Pengembalian buku, catatan dan

dokumen WP

Menurut Siti Resmi (2003), laporan pemeriksaan pajak digunakan sebagai dasar penerbitan :

1. Surat Ketetapan Pajak (SKP) adalah surat ketetapan yang meliputi:

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

b. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) a

2. Surat Tagihan Pajak (STP)

Macam-macam Pemeriksaan Pajak Menurut Ketentuan Umum (KUP)

Pemeriksaan Pajak Berdasarkan Tempat Pelaksanaannya

Menurut KUP Tahun 2007, pemeriksaan pajak berdasarkan tempat pelaksanaannya dapat dibedakan menjadi sebagi berikut :

a. Pemeriksaan Lapangan. b. Pemeriksaan Kantor

Pemeriksaan Kantor adalah pemeriksaan yang dilakukan terhadap WP dikantor Unit Pelaksana Pemeriksaan Pajak (UP3) yang meliputi satu jenis pajak tertentu pada tahun berjalan dan atau tahun-tahun sebelumnya.

Pemeriksaan Pajak Berdasarkan Periodenya

Menurut Ketentuan Umum Perpajakan (KUP) Tahun 2007 pajak berdasarkan periodenya dapat dibedakan sebagai berikut :

1. Pemeriksaan Rutin

Bentuk pelayanan pajak yang dilakukan melalui pemeriksaan rutin antara lain :

1) Wajib Pajak orang pribadi atau badan menyampaikan SPT Masa atau SPT Tahuan yang menyatakan adanya :

a) Lebih Bayar ( Pemeriksaan LB) b) Rugi Tidak Lebih Bayar

(Pemeriksaan RTLB)

c) Perubahan tahun buku atau metode pembukuan atau penilaian kembali aktiva tetap

2) Wajib Pajak melakukan penggabungan, pemekaran, pengambilalihan usaha, likuidasi, penutupan usaha atau akan meninggalkan Indonesia untuk selama-lamanya.pemeriksaan dapat dilakukan terhadap WP yang mengajukan permohonan sendiri atau dapat berdasar informasi dari media masa atau pihak lain bahwa WP akan melakukan hal tersebut. 2. Pemeriksaan Khusus

Pemeriksaan khusus adalah pemeriksaan pajak yang dilakukan berdasarkan data yang berupa bukti, informasi, laporan dan pengaduan. Pemeriksaan Pajak Berdasarkan Tujuannya

Menurut KUP Tahun 2007 Pemeriksaan pajak berdasarkan tujuan pelaksanaannya dapat dibedakan menjadi sebagai berikut :

a. Pemeriksaan Bukti Permulaan

“Bukti pemeriksaan adalah keadaan, perbuatan atau bukti berupa keterangan, tulisan aatu benda yang dapat memberikan petunjuk adanya dugaan kuat bahwa sedang atau telah terjadi suatu tindak pidana dibidang perpajakan yang dilakukan oleh siapa saja yang dapat menimbulkan kerugian pada pendapatan Negara (Pasal 1 butir 26 UU KUP).”

“Pemeriksaan bukti permulaan adalah pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan (Pasal 1 butir 27 UU KUP).”

b. Pemeriksaan Tujuan Lain

“Pemeriksaan tujuan lain adalah pemeriksaan yang dilakukan dalam

rangka melaksanakan ketentuan peraturan perundang-undanagn perpajakan selain untuk menguji kepatuhan pemenuhan kewajiban perpajakan WP, dan dengan demikian pada prinsipnya tidak dimaksudkan untuk menerbitkan SKP atau STP dan harus dilakukan melalui Pemeriksaan Sederhana.”

Pemeriksaan Penagihan Pajak

Menurut KUP tahun 2007. pemeriksaan dalam rangka penagihan pajak (Deliquency Audit) dilakukan untuk memproleh data, keterangan dan bukti yang berkaitan dengan :

1. Harta yang dimiliki Wajib Pajak/Penanggung Pajak dalam tahun berjalan

2. Proses timbulnya tunggakan pajak berdasarkan Laporan Pemeriksaan Pajak (LPP), Kertas Kerja Pemeriksaan (KKP) dan Berita Acara Hasil Pemeriksaan 3. Kegiatan penagihan aktif yang

dilakukan

4. Upaya hukum dari Wajib Pajak/Penanggung Pajak

b. Penagihan Pajak

Dalam setiap Kantor Pelayanan Pajak sebagai instansi pemerintahan terdapat lembaga penagihan pajak, karena lembaga penagihan pajak tersebut merupakan bagian vital. Sebagaimana telah diatur dalam UU No 36 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah sebagai berikut :

“Penagihan pajak adalah serangkaian tindakan agar penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan cara :

1. Menegur atau memperingatkan

2. Melaksanakan penagihan seketika dan sekaligus

3. Memberitahukan Surat paksa 4. Mengusulkan pencegahan 5. Melaksanakan penyitaan 6. Melaksanakan penyanderaan 7. Menjual barang yang telah disita

Dari pengertian di atas, maka dapat dibagi empat unsur :

1. Serangkaian tindakan

Bahwa penagihan dilakukan tahap demi tahap dari diterbitkan Surat Teguran, Surat Paksa, Surat Perintah Melakukan Penyitaan (SPMP) dan permohonan jadwal waktu, tempat,tanggal, bulan pelelangan pada Kantor Lelang Negara.

2. Aparatur Direktorat Jenderal Pajak Aparatur Direktorat Jenderal Pajak yang dimaksud ialah Juru sita negara yang telah memenuhi syarat yang telah ditentukan telah mendapat pendidikan khusus, diangkat serta disumpah lebih dahulu sebelum bertugas.

3. Wajib pajak tidak melunasi sebagian atau seluruhnya

Wajib pajak tidak melunasi sebagian atau seluruhnya kewajiban perpajakan yaitu utang pajak yang terdapat dalam :

a. STP (Surat Tagihan Pajak) b. SKP (Surat Ketetapan Pajak) c. SKPT (Surat Ketetapan Pajak

Tambahan).

4. Menurut Undang-undang Perpajakan Menurut Undang-undang Perpajakan ialah UU No.9 Tahun 1994 tentang Ketentuan Umum dan Tata Cara Perpajakan dan UU No.19 Tahun 2000 tentang Penagihan Pajak Dengan Surat Paksa.

Surat ketetapan maupun surat keputusan yang menjadi dasar penagihan pajak menurut UU No 36 Tahun 2007 tentang KUP Pasal 18 antara lain adalah seperti berikut ini :

1. Surat tagihan pajak

2. Surat ketetapan pajak kurang bayar 3. Surat ketetapan pajak kurang bayar

tambahan

4. Surat keputusan pembetulan 5. Surat keputusan keberatan 6. Putusan banding

Wewenang Pejabat Penagihan Pajak Menurut UU KUP (2007) dan Peraturan Daerah, Kepala KPP adalah pejabat yang diberikan wewenang dalam penagihan pajak, yang meliputi :

1. Mengangkat dan memberhentikan jurusita pajak

2. Menerbitkan :

a. Surat teguran, surat peringatan, atau surat lain yang sejenis

b. Surat perintah penagihan seketika dan sekaligus

c. Surat paksa

d. Surat perintah melaksanakan penyitaan

e. Surat perintah penyanderaan f. Surat pencabutan sita

g. Pengumuman lelang

h. Surat penentuan harga limit i. Pembatalan lelang

j. Surat lain yang diperlukan untuk pelaksanaan penagihan pajak

Sehubungan dengan penanggung pajak tidak melunasi sebagian atau seluruh utang pajak menurut Undang-Undang dan peraturan daerah.

Menurut Siti Resmi (2006:7), tindakan penagihan aktif dilakukan oleh jurusita pajak dan juga penagihan, dengan langkah-langkah seperti berikut:

1. Surat Teguran 2. Surat Paksa (SP)

3. Daluarsa Penagihan Pajak Penangguhan hak daluarsa

Menurut Pasal 22 Undang-undang KUP (2007) ayat (2), daluarsa penagihan pajak selama 5 tahun, tertangguhkan apabila :

1. Diterbitkan surat paksa

2. Ada pengakuan utang pajak dari wajib pajak baik langsung maupun tidak langsung

3. Diterbitkan SKPKB atau SKPKBT 4. Dilaksanakan penyidikan.

c. Tunggakan Pajak

Pengertian tunggakan pajak menurut Panca Kurniawan (2006:1) menyatakan bahwa:

“Tunggakan Pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam Surat Ketetapan Pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan”.

Menurut Mardiasmo (2006:3), saat timbulnya hutang pajak mempunyai peranan yang sangat penting karena berkaitan dengan :

1. Pembayaran pajak

2. Memasukkan surat keberatan 3. Menentukan saat dimulai dan

berakhirnya jangka waktu daluarsa 4. Menerbitkan Surat Ketetapan Pajak

Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, dan lain-lain

5. Menentukan besarnya denda

Menurut Mardiasmo (2006:5), ada 2 ajaran yang mengatur timbulnya hutang pajak (saat pengakuan adanya hutang pajak), yaitu :

1. Ajaran Material, Menurut ajaran material hutang pajak timbul karena diberlakukannya undang-undang perpajakan.

2. Ajaran Formil, Menurut ajaran formil hutang pajak timbul karena undang-undang pada saat dikeluarkannya Surat Ketetapan Pajak (SKP) oleh fiskus (pemerintah). Untuk menentukan apakah seseorang dikenai pajak atau tidak, berapa jumlah pajak yang harus dibayar dan kapan jangka waktu pembayarannya dapat diketahui dalam surat ketetapan pajak tersebut.

Menurut Panca Kurniawan dan Bagus Pamungkas (2006:5), hutang pajak akan berakhir atau hapus jika terjadi hal-hal sebagai berikut :

1. Pembayaran 2. Kompensasi

3. Daluarsa atau lewat waktu 4. Pembebasan

5. Karena penghapusan hutang pajak 6. Perlawanan pajak

Hipotesis dalam penelitian adalah :

Ha1 : Terdapat pengaruh antara pemeriksaan pajak terhadap besarnya Tunggakan Pajak di Kantor Pelayanan Pajak (KPP) Serang

Ha2 : Terdapat pengaruh antara Penagihan Pajak terhadap besarnya tunggakan pajak di Kantor Pelayanan Pajak (KPP) Serang.

III. Metode Penelitian

Untuk menunjang penelitian ini penulis menggunakan metode deskriptif analisis dan metode korelasional.

Menurut M. Iqbal Hasan (2002:22) Metode deskripsi adalah melukiskan variabel demi variabel, satu demi satu dengan tujuan untuk mengumpulkan informasi aktual secara rinci yang melukiskan gejala yang ada, mengidentifikasikan masalah, membuat perbandingan atau evaluasi dan menentukan apa yang dilakukan orang lain dalam menghadapi masalah yang sama dan belajar dari pengalaman mereka untuk menetapkan rencana dan keputusan pada waktu yang akan datang.

Menurut M. Iqbal Hasan (2002:22) Metode korelasional sebenarnya adalah kelanjutan metode deskriptif. Pada metode korelasional, hubungan antara variabel diteliti dan dijelaskan. Hubungan yang dicari ini disebut sebagai korelasi. Jadi, metode korelasional adalah mencari hubungan diantara variabel-variabel yang diteliti.

Desain Penelitian

Penelitian yang dilakukan oleh penulis adalah penelitian asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variable atau lebih (Sugiyono 2005;11).

Operasionalisasi Variabel

Sekaran (2003:152) mengatakan bahwa operasionalisasi variabel adalah proses mengoperasionalkan konsep suatu variabel sehingga variabel tersebut dapat diukur, yang dirumuskan dengan mendasarkan pada dimensi yang dimiliki konsep tersebut dan kemudian dikategorikan pada elemen-elemen yang dapat diukur.

Operasional variabel yang digunakan sebagai berikut :

a. Variabel bebas (independent variable) Variabel independen adalah variabel yang dianggap berpengaruh terhadap variabel yang lain dan dalam penelitian ini disebut juga variabel “X”. Pada penelitian ini variabel bebasnya (X1)

adalah pemeriksaan pajak dan (X2) penagihan pajak.

b. Variabel terikat (dependent variable) Variabel dependen atau variabel terikat adalah variabel yang tergantung atau dapat dipengaruhi oleh variabel lain dan dalam penelitian ini disebut juga variabel “Y”. dalam penelitian ini variabel dependennya adalah besarnya tunggakan pajak.

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Pemeriksaan Pajak (X1)

“Pemeriksaan pajak adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan dan atau bukti yang dilaksanakan secara obyektif dan professional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.” ( UU No 36 Tahun 2007, KUP) Hasil pemeriksaan yang dilaporkan kurang bayar atau Surat Ketetapan Pajak Kurang Bayar (SKPKB) dari tahun 2007 s/d 2009 Rasio Penagihan Pajak (X2)

“Penagihan pajak adalah serangkaian tindakan agar penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan cara

menegur atau

memperingatkan, penagihan sekaligus atau seketika, memperingatkan, surat paksa, pencegahan, penyitaan, penyanderaan dan menjual barang yang telah disita.

(UU No 36 Tahun 2007, KUP)

Jumlah Surat Tagihan Pajak (STP) dari tahun 2007 s/d 2009

Tunggakan Pajak (Y)

“Tunggakan Pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam Surat Ketetapan Pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan

perpajakan”. Panca Kurniawan dan Bagus Pamungkas (2006:1) : Jumlah tunggakan pajak tahun 2007 s/d 2009 Rasio Sumber : Peneliti (2010)

Sumber Data Dan Jenis Data

1. Sumber Data. Terdiri dari Penelitian (observasi) dan Perpustakaan (Library Research)

2. Jenis data. Jenis data yang digunakan dalam penelitian ini yaitu data sekunder yang diperoleh dari penelusuran langsung data-data mengenai pemeriksaan pajak, tagihan pajak dan juga tunggakan pajak yang ada di KPP Serang. Data-data yang digunakan dalam penelitian ini merupakan data kuantitatif. Data kuantitatif adalah data yang berbentuk angka, atau data kualitatif yang diangkakan (Husein Umar,2004:36). Populasi dan Sampel

Populasi menurut Sudjana (2002:5) adalah Totalitas semua nilai yang mungkin, hasil menghitung ataupun pengukuran, kuantitatif maupun kualitatif mengenai karakteristik tertentu dari semua anggota kumpulan yang lengkap dan jelas yang ingin dipelajari sifat-sifatnya. Berdasarkan pendapat diatas, maka yang dijadikan populasi dalam penelitian ini adalah Wajib Pajak Badan yang terdaftar di KPP Pratama berjumlah 800 WP. Dari 800 WP Badan

tersebut yang mendapat SKPKB, STP serta memiliki Tunggakan Pajak dari Tahun 2007 sampai dengan Tahun 2009 berjumlah 100 WP Badan. Sehingga dari jumlah WP Badan tersebut diambil sampel penelitian.

Sampel merupakan bagian dari populasi. Dengan menggunakan sampel, maka dapat diperoleh suatu ukuran yang dinamakan statistik (Suharyadi dan Purwanto, 2004:325). Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah secara random sampling, dimana sampel ini dipilih secara acak.

Jumlah sampel yang digunakan dalam penelitian ini berjumlah 30 data dari 100 WP Badan yang mempunyai SKPKB, STP serta memiliki Tunggakan Pajak. Penulis mengambil data sampel sebanyak 30 karena menurut Ronny Kountur (2007:158), jumlah sampel dengan ukuran 30 atau lebih (n ≥ 30), maka sampel tersebut dianggap normal. Jika rata-rata sampel kurang dari 30 maka sampel yang dihasilkan tidak normal.

Uji Asumsi Klasik yang terdiri : Uji Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas, Uji Autokorelasi

Analisis Regresi Berganda

Persamaan regresi adalah suatu persamaan matematis yang mendefinisikan hubungan antara dua variable. Persamaan regresi yang digunakan untuk membuat

taksiran mengenai variable dependen disebut persamaan regresi estimasi, yaitu suatu formula matematis yang menunjukan hubungan keterikatan antara satu atau beberapa variable yang intinya sudah diketahui dengan satu variable yang nilainya belum diketahui. Model Penelitian Sumber : Peneliti (2010) Dengan rumus : TP = a + b1 PmP+ b2 PnP + e Keterangan :

TP (Y) = Tunggakan pajak pada Kantor Pelayanan pajak PmP (X1)) = Pemeriksaan pajak

PnP (X2 ) = Penagihan pajak Rancangan Pengujian Hipotesis

Uji t digunakan untuk menguji apakah variabel independen, secara individu berpengaruh terhadap variabel dependen dengan melihat signifikansi dari t (t-value) dengan taraf signifikansi 5%.

Adapun langkah-langkah pengujian dilakukan dengan ketentuan sebagai berikut:

1. Menentukan Hipotesis

Ho :Tidak ada pengaruh variabel independen terhadap variabel dependen.

Ha : Terdapat pengaruh variabel independen terhadap variabel dependen. 2. Menentukan Keputusan

Dengan tingkat signifikansi sebesar 0,05 maka kesimpulan yang dapat diambil adalah sebagai berikut :

Jika p-value > 0,05 dan t-hitung <t-tabel, Maka Ho diterima dan Ha ditolak, berarti variabel-variabel independen yang diuji tidak berpengaruh terhadap variabel dependen.

Jika p-value < 0,05 dan hitung > t-tabel, Maka Ho ditolak dan Ha diterima, berarti variabel-variabel independen yang diuji berpengaruh terhadap variabel dependen.

IV. Pembahasan

Objek penelitian ini Adalah Pemeriksaan Pajak dan Penagihan Pajak terhadap Besarnya Tunggakan Pajak Pada Kantor Pelayanan Pajak Pratama Serang Di Jl. Jend. A Yani No 141 Serang-Banten. Pemeriksaan Pajak

Pemeriksaan Pajak (X1)

Penagihan Pajak (X2)

Berikut ini data penyampaian SKPKB tahunan hasil pemeriksaan dari Kantor Pelayanan Pajak Pratama Serang dari Tahun 2007 sampai dengan 2009: 1. Pemeriksaan Pajak pada Tahun 2007

Pada tahun 2007 dengan nama Wajib Pajak PT A dengan jenis pemeriksaan WP Badan memiliki jumlah SKPKB sebesar Rp 299,570,717.00, PT B dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 12,362,995.00, PT C dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 134,437,218.00, PT D dengan jenis pemeriksaan WP badan mamiliki SKPKB sebesar Rp 23,851,679.00, PT E dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 78,120,000.00, PT F dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 59,458,418.00, PT G dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 36,214,681.00, PT H dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 1.505,800.00, PT I dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 22,598,721.00, PT J dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 716,786,594.00.

2. Pemeriksaan Pajak pada Tahun 2008 Pada Tahun 2008 dengan nama Wajib Pajak PT K dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 210,273,262.00, PT L dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 31,944,855.00, PT M dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 137,538,698.00, PT N dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 43,739,254.00, PT O dengan jenis pemeriksaan WP Badan memiliki SKPKB

sebesar Rp 10,029,958.00, PT P dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 523,402,613.00, PT Q dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 6,352,844.00, PT R dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 37,860,437.00, PT S dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 749,299,842.00, PT T dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 385,803,660.00.

3. Pemeriksaan Pajak pada Tahun 2009 Pada Tahun 2009 dengan nama Wajib Pajak PT U dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 135,956,418.00, PT V dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 3,039,967.00, PT W dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 12,419,600.00, PT X dengan jenis pemeriksaa WP Badan memiliki SKPKB sebesar Rp 177,188,628.00, PT Y dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 59,104,353.00, PT Z dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 4,368,937.00, PT AA dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 28,685,149.00, PT AB dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 236,995,581.00, PT AC dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 62,254,635.00, PT AD dengan jenis pemeriksaan WP Badan memiliki SKPKB sebesar Rp 36,673,357.00.( Lihat Lampiran 1 hal 91) Penagihan Pajak

Berikut ini data penyampaian STP tahunan hasil tagihan yang dilakukan oleh

KPP Serang dari Tahun 2007 sampai dengan 2009:

1. Penagihan Pajak pada Tahun 2007 Pada Tahun 2007 dengan nama Wajib Pajak PT A dengan jenis penagihan WP Badan memiliki STP sebesar Rp 233,951,100.00, PT B dengan jenis penagihan WP Badan memiliki STP sebesar Rp 27,064,380.00, PT C dengan jenis penagihan WP badan memiliki STP sebesar Rp 617,800,670.00, PT D dengan jenis penagihan WP Badan memiliki STP sebesar Rp 13,801, 680.00, PT E dengan jenis penagihan WP Badan memiliki STP sebesar Rp 123,822,140.00, PT F dengan jenis penagihan WP Badan memiliki STP sebesar Rp 45,328,700.00, PT G dengan jenis penagihan WP Badan memiliki STP sebesar Rp 2,165,400.00, PT H dengan jenis penagihan WP Badan memiliki STP sebesar Rp 145,840,760.00, PT I dengan jenis penagihan WP Badan memiliki STP sebesar Rp 23,840,756.00, PT J dengan jenis penagihan WP Badan memiliki STP sebesar Rp 7,253,400.00.

2. Penagihan Pajak pada Tahun 2008 Pada Tahun 2008 dengan nama Wajib Pajak PT K dengan jenis penagihan WP Badan memiliki STP sebesar Rp 3,905,400.00, PT L dengan jenis penagihan WP Badan memiliki STP sebesar Rp 59,677,433.00, PT M dengan jenis penagihan WP Badan memiliki STP sebesar Rp 2,155,079.00, PT N dengan jenis pemeriksaan WP Badan memiliki STP sebesar Rp 72,360,000.00, PT O dengan jenis penagihan WP Badan memiliki STP sebesar Rp 37,850,449.00, PT P dengan jenis epangihan WP Badan memiliki STP sebesar Rp 10,987,000.00, PT Q dengan jenis penagihan WP Badan memiliki STP sebesar Rp 6,599,768.00, PT R dengan jenis

penagihan WP Badan memiliki STP sebesar Rp 157,963,496.00, PT S dengan jenis penagihan WP Badan memiliki STP sebesar Rp 876,183,840.00, PT T dengan jenis penagihan WP Badan memiliki STP sebesar Rp 42,619,689.00.

3. Penagihan Pajak pada Tahun 2009 Pada Tahun 2009 dengan nama Wajib Pajak PT U dengan jenis penagihan WP Badan memiliki STP sebesar Rp 17,226,162.00, PT V dengan jenis penagihan WP Badan memiliki STP sebesar Rp 767,601128.00, PT W dengan jenis penagihan WP Badan memiliki STP sebesar Rp 15,661,405.00, PT X dengan jenis penagihan WP Badan memiliki STP sebesar Rp 217,544,568.00, PT Y dengan jenis penagihan WP Badan memiliki STP sebesar Rp 310,910,302.00, PT Z dengan jenis penagihan WP Badan memiliki STP sebesar Rp 5,200,000.00, PT AA dengan jenis penagihan WP badan memiliki STP sebesar Rp 124,268,752.00, PT AB dengan jenis penagihan WP Badan memiliki STP sebesar Rp 367,210,750.00, PT AC dengan jenis penagihan WP Badan memiliki STP sebesar Rp 6,458,400.00, PT AD dengan jenis penagihan WP Badan memiliki STP sebesar Rp 8,423,000.00. ( Lihat Lampiran 2 hal 92) Tunggakan Pajak

Berikut ini data penyampaian besarnya tunggakan pajak yang dilakukan oleh Wajib Pajak yang ada di KPP Serang dari Tahun 2007 sampai dengan 2009: 1. Taunggakan Pajak pada Tahun 2007

Pada Tahun 2007 dengan Nama Wajib Pajak PT A dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 157,365,515.00, PT B dengan jenis tunggakkan WP badan memiliki tunggakan pajak sebesar Rp 9,700,336.00,

PT C dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 281,483,078.00, PT D dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 68,153,013.00, PT E dengan jenis tunggakan WP Badan memiliki tunggakan sebesar Rp 132,326,755.00, PT F dengan jenis tunggakan WP Badan memiliki tunggakan sebesar Rp 4,341,341.00, PT G dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 387,245,341.00, PT H dengan jenis tunggakan WP badan memiliki tunggakan pajak sebesar Rp 242,401,872.00, PT I dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 26,362,652.00, PT J dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 708,936,542.00.

2. Tunggakan Pajak pada Tahun 2008 Pada tahun 2008 atas nama Wajib Pajak PT K dengan jenis tunggakan WP badan memiliki tunggakan pajak sebesar Rp 22,353,543.00, PT L dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 53,523,257.00, PT M dengan jenis tunggakan WP Badan memiki tunggakan pajak sebesar Rp 332,537,360.00, PT N dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 75,438,787.00, PT O dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 2,951,214.00, PT P dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 19,782,675.00, PT Q dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 3,690,038.00, PT R dengan jenis tunggakan WP badan memiliki tunggakan pajak sebesar Rp 65,453,840.00, PT S dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp

677,386,441.00, PT T dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 29,375,000.00.

3. Tunggakan Pajak pada Tahun 2009 Pada Tahun 2009 dengan nama Wajib Pajak PT U dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 343,754,505.00, PT V dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 307,726,212.00, PT W dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 22,942,320.00, PT X dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 142,891,966.00, PT Y dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 123,095,361.00, PT Z dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 69,498,261.00, PT AA dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 7,356,278.00, PT AB dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 453,454,505.00, PT AC dengan jensi tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 29,148,600.00, PT AD dengan jenis tunggakan WP Badan memiliki tunggakan pajak sebesar Rp 1,270,045.00. (Lihat Lampiran 3 hal 93) Teknik Analisis Data

Untuk menguji pengaruh hubungan antar variabel, maka terlebih dahulu dilakukan analisis data dengan menggunakan analisis statistik. Analisis statistik yang digunakan dalam penelitian ini adalah statistik deskriptif dan uji asumsi klasik. Analisis data dalam penelitian ini menggunakan SPSS Versi 16.0

Statistik deskriptif merupakan pengumpulan dan pemeringkasan data variabel dependen dan independen agar dapat menggambarkan karakteristiknya baik nilai rata-rata, minimum, maksimum, dan

standar deviasinya. Pengukuran statistik sampel pada penelitian ini dilakukan dengan menggunakan SPSS Versi 16 dengan hasil perhitungan sebagai berikut :

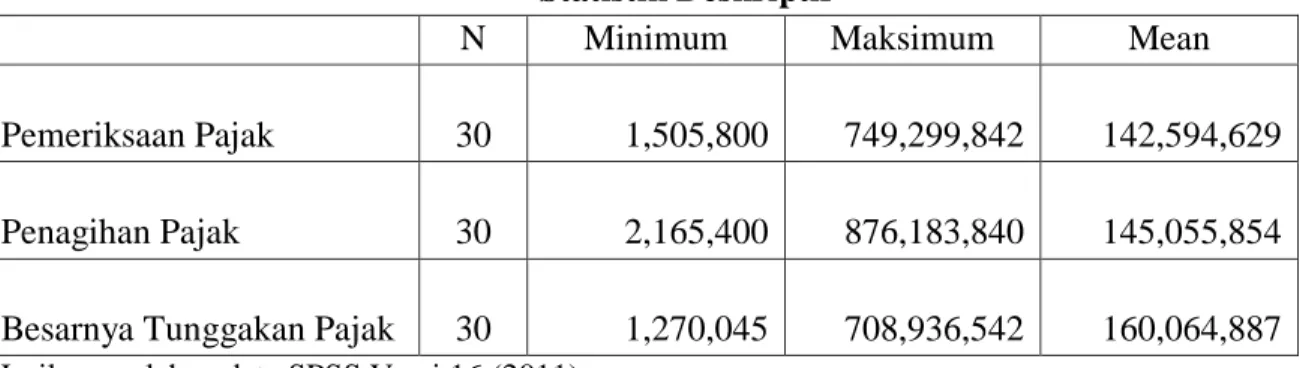

Statistik Deskriptif

N Minimum Maksimum Mean

Pemeriksaan Pajak 30 1,505,800 749,299,842 142,594,629 Penagihan Pajak 30 2,165,400 876,183,840 145,055,854 Besarnya Tunggakan Pajak 30

1,270,045 708,936,542

160,064,887

Hasil pengolahan data SPSS Versi 16 (2011)

Tabel menyajikan statistic deskriptif data sample keseluruhan 30 pada periode tahun 2007 sampai dengan tahun 2009. angka minimum menunjukkan nilai terendah dan angka maksimum menunnjukkan nilai tertinggi dari suatu variable. Nilai rata-rata (mean) menggambarkan nilai kisaran data, nilai ini diperoleh dari penjumlahan seluruh nilai data dan membaginya dengan jumlah data.

Besarnya nilai Pemeriksaan Pajak di KPP Pratama Serang menunjukkan nilai minimum sebesar 1,505,800 dan nilai maksimum sebesar 749,299,842. Besarnya nilai rata-rata (mean) sebesar 142,594,629. Penagihan Pajak menunjukan nilai minimum sebesar 2,165,400 dan nilai maksimum 876,183,840. Besarnya nilai rata-rata (mean) sebesar 145,055,854. Besarnya nilai tunggakan menunjukkan nilai minimum sebesar 1,270,045 dan nilai maksimum sebesar 708,936,542. Besarnya nilai rata-rata (mean) sebesar 160,064,887. Uji Asumsi Klasik

Sebelum digunakan analisis model regresi pada variabel-variabel penelitian,

maka terlebih dahulu dilakukan pengujian terhadap variabel-variabel penelitian dengan menggunakan asumsi klasik agar model regresi mendapatkan nilai pemeriksaan yang tidak bias dan efisien. Pengujian ini menggunakan program SPSS versi 16.0. Uji asumsi klasik yang digunakan dalam penelitian ini adalah sebagai berikut:

Uji Normalitas Data

Uji normalitas bertujuan untuk mengetahui pola kenormalan data, sehingga penggunaan alat uji statistik yang tepat dapat dilakukan.

Grafik Normal Plot

Hasil pengolahan data SPSS Versi 16 (2011)

Berdasarkan output SPSS diatas, terlihat bahwa data menyebar disekitar garis

diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

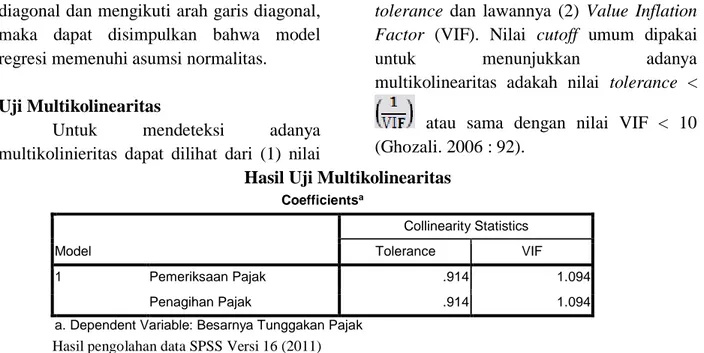

Uji Multikolinearitas

Untuk mendeteksi adanya multikolinieritas dapat dilihat dari (1) nilai

tolerance dan lawannya (2) Value Inflation Factor (VIF). Nilai cutoff umum dipakai

untuk menunjukkan adanya

multikolinearitas adakah nilai tolerance < atau sama dengan nilai VIF < 10 (Ghozali. 2006 : 92).

Hasil Uji Multikolinearitas Coefficientsa Model Collinearity Statistics Tolerance VIF 1 Pemeriksaan Pajak .914 1.094 Penagihan Pajak .914 1.094

a. Dependent Variable: Besarnya Tunggakan Pajak Hasil pengolahan data SPSS Versi 16 (2011) Berdasarkan hasil output SPSS diatas, terlihat bahwa kedua variable tersebut memiliki nilai VIF kurang dari 10. dengan demikian dapat disimpulkan bahwa tidak terdapat multikolinearitas pada data penelitian ini.

Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2006: 105).

Grafik Scatterplot

Hasil pengolahan data SPSS Versi 16 (2011) Berdasarkan grafik scatterplots

diatas, terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y.

Kesimpulannya regresi terbebas dari Heterokedastisitas.

Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi (Ghozali, 2006: 95-96). Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .709a .503 .466 1.43264E8 2.199

a. Predictors: (Constant), Penagihan Pajak, Pemeriksaan Pajak b. Dependent Variable: Besarnya Tunggakan Pajak

Hasil pengolahan data SPSS Versi 16 (2011) Hasil uji autokorelasi menunjukkan nilai Durbin-Watson (DW test) sebesar 2,199 Nilai D-W menurut tabel dengan n= 30 dan k= 3 didapat angka dl= 1,214 dan du= 1,650. Oleh karena nilai DW hitung > du dan kurang dari 4-1,650 (4-du), maka dapat disimpulkan bahwa Ho diterima yang menyatakan bahwa tidak ada autokorelasi

positif atau negatif atau tidak terdapat autokorelasi.

Analisis Regresi Berganda

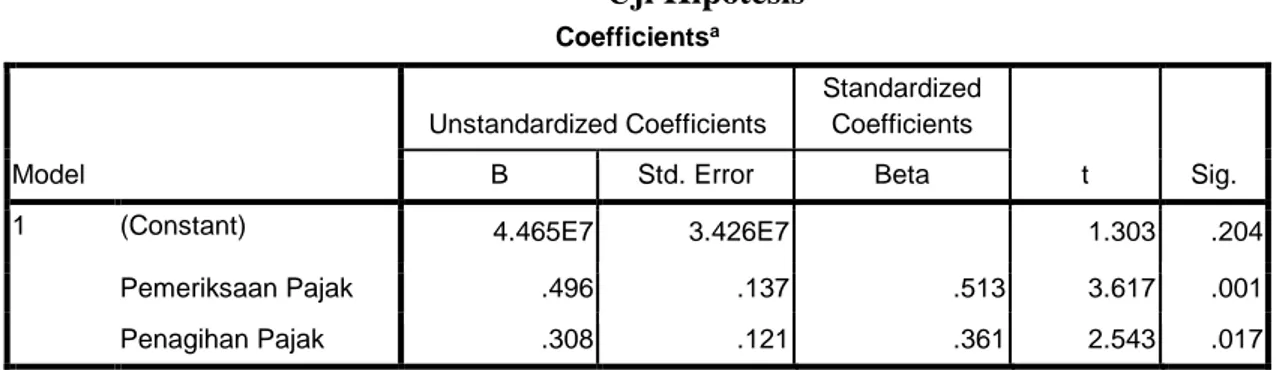

Hasil dari mengolah data variabel menggunakan program SPSS versi 16 dengan analisis regresi berganda diperoleh output data berikut ini :

Hasil Regresi Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta

1 (Constant) 4.465E7 3.426E7 1.303 .204

Pemeriksaan Pajak .496 .137 .513 3.617 .001 Penagihan Pajak .308 .121 .361 2.543 .017 a. Dependent Variable: Besarnya Tunggakan Pajak

Hasil pengolahan data SPSS Versi 16 (2011)

Berdasarkan table diatas, maka diperoleh persamaan regresi beganda sebagai berikut :

Y = 4,465 + 0,496 PmP + 0,308 PnP + e Sesuai dengan persamaan garis regresi yang diperoleh, maka model regresi tersebut dapat diinterpretasikan sebagai berikut :

1. Nilai koefisien konstanta adalah 4,465 hal ini berarti bahwa apabila nilai X1

(Pemeriksaan Pajak), X2 (Penagihan

Pajak) dianggap konstan, maka tingkat atau besarnya variabel Y (Besarnya Tunggakan Pajak) akan berubah sebesar 4,465.

2. Nilai koefisien b1PmP adalah 0,496

menyatakan bahwa setiap kenaikan pemeriksaan pajak sebesar 0,496 satuan, maka Tunggakan Pajak meningkat sebesar 0,496 satuan.

3. Nilai koefisien b2PnP adalah 0,308

menyatakan bahwa setiap kenaikan Penagihan Pajak sebesar 0,308 satuan, maka Tunggakan Pajak meningkat sebesar 0,308 satuan.

Uji Hipotesis

Dari hasil pengolahan statistik diperoleh hasil sebagai berikut :

Tabel 4.8 Uji Hipotesis Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta

1 (Constant) 4.465E7 3.426E7 1.303 .204

Pemeriksaan Pajak .496 .137 .513 3.617 .001 Penagihan Pajak .308 .121 .361 2.543 .017 a. Dependent Variable: Besarnya Tunggakan Pajak

Hasil pengolahan data SPSS Versi 16 (2011)

Berdasarkan hasil output diatas, maka dapat diketahui :

1. Pengaruh antara Pemeriksaan Pajak terhadap Besarnya Tunggakan Pajak Pada Kantor Pelayanan Pajak.

Berdasarkan tabel diatas dapat diketahui bahwa nilai signifikan untuk hipotesis pertama adalah 0,001 nilai tersebut dinyatakan signifikan secara marginally significant pada level 10% (0,001<alpha0,05) maka, Ho1 ditolak,

artinya terdapat pengaruh positif antara pemeriksaan pajak terhadap besarnya tunggakan pajak.

2. Pengaruh antara Penagihan Pajak terhadap Besarnya Tunggakan Pajak pada Kantor Pelayanan Pajak

Berdasarkan tabel diatas dapat diketahui bahwa nilai signifikan untuk hipotesis kedua adalah 0,017 nilai tersebut dinyatakan tidak signifikan karena nilai tersebut lebih kecil dari alpha 0,05 maka Ho2 ditolak, artinya terdapat pengaruh positif antara penagihan pajak terhadap

besarnya tunggakan pajak pada Kantor Pelayanan Pajak.

Pengaruh Pemeriksaan Pajak terhadap Besarnya Tunggakan Pajak

Pengujian hipotesis pertama yang menyatakan bahwa Pemeriksaan Pajak berpengaruh signifikan terhadap besarnya Tunggakan Pajak, dapat dilihatbahwa variabel pemeriksaan pajak yang dimasukkan dalam model regresi menunjukkan nilai thitung sebesar 3,617 yang berarti lebih besar daripada ttabel, yaitu 2,016 (thitung>ttabel) sehingga Ho1 ditolak dan Ha1 diterima. Sebaliknya, tingkat signifikansinya adalah 0,001 yang berarti lebih kecil daripada tingkat signifikan 5% atau 0,05 sehingga dapat disimpulkan bahwa variabel pemeriksaan pajak berpengaruh signifikan terhadap besarnya tunggakan pajak. Hasil dari persamaan model regresi linear tersebut menunjukkan arah positif antara variabel bebas (pemeriksaan pajak) dengan variabel

terikat (tunggakan pajak). Jadi, dapat disimpulkan bahwa hipotesis pertama yang menyatakan bahwa pemeriksaan pajak berpengaruh signifikan terhadap besarnya tunggakan pajak, sehingga hipotesis pertama diterima. Pemeriksaan pajak berpengaruh signifikan terhadap besarnya tunggakan pajak karena dalam undang-undang perpajakan yang baru memberikan wewenang melakukan penelitian atau pemeriksaan terhadap Wajib Pajak yang diduga kurang atau tidak melaksanakan kewajiban perpajaknnya. Oleh karena itu, sebelum diketahui ada tidaknya tunggakan, terlebih dahulu diadakan pemeriksaan untuk mengetahui tunggakan tersebut. Apabila ternyata setelah dilakukan pemeriksaan ada Wajib Pajak yang belum membayar kewajiban pajaknya maka akan dimasukkan kedalam hutang pajak atau disebut sebagai tunggakan pajak. Proses timbulnya tunggakan pajak juga dapat dilihat dari pemeriksaan penagihan pajak.

Pemeriksaan pajak berpengaruh signifikan terhadap besarnya tunggakan pajak dapat dilihat pula dari tujuan lain pemeriksaan pajak. Salah satu tujuan lain pemeriksaan pajak dengan melaksanakan ketentuan peraturan perundang-undangan melalui cara pemeriksaan sederhana adalah untuk menetapkan satu atau lebih tempat terutangnya PPh. Pemeriksaan tersebut dapat dilakukan terhadap Wajib Pajak, termasuk instansi pemerintah dan badan lain sebagai pemungut pajak atau pemotong pajak.

Dalam pelaksanaan pemeriksaan pajak harus dilakukan melalui Laporan Pemeriksaan Pajak yang digunakan sebagai dasar penerbitan Surat Ketetapan Pajak yang didalamnya terdapat Surat Ketetapan pajak Kurang Bayar. Dimana dalam Surat

Ketetapan Pajak Kurang Bayar itu terdapat tunggakan pajak yang belum dibayar oleh Wajib Pajak dan yang masih harus dibayar. Tunggakan pajak tersebut harus dilunasi dalam jangka waktu 1 (bulan) sejak tanggal diterbitkannya SKPKB untuk pembayaran SPT Masa sedangkan untuk pemabayaran SPT Tahunan tunggakan pajak harus dibayar lunas selambat-lambatnya tanggal 25 bulan ketiga setelah Tahun Pajak atau bagian Tahun Pajak berakhir, sebelum SPT itu disampaikan. Dengan adanya SKPKB ini Wajib Pajak akan mengetahui seberapa besar tunggakan atau hutang pajak yang dimiliki Wajib Pajak, sehingga Wajib Pajak dapat segera melunasi tunggakan pajaknya tersebut.

Pengaruh Penagihan Pajak terhadap Besarnya Tunggakan Pajak

Pengujian hipotesis kedua yang menyatakan bahwa Penagihan Pajak berpengaruh signifikan terhadap besarnya Tunggakan Pajak, dapat dilihat bahwa variabel penagihan pajak yang dimasukkan dalam model regresi menunjukkan nilai thitung sebesar 2,543 yang berarti lebih besar daripada ttabel, yaitu 2,016 sehingga Ho2 ditolak dan Ha2 diterima. Sebaliknya, tingkat signifikansinya adalah 0,017 yang berarti lebih kecil daripada tingkat signifikan 5% atau 0,05 sehingga dapat disimpulkan bahwa variabel penagihan pajak brpengaruh signifikan terhadap besarnya tunggakan pajak. Hasil dari persamaan model regresi linear tersebut menunjukkan arah positif antara variabel bebas (penagihan pajak) dengan variabel terikat (tunggakan pajak). Jadi, dapat disimpulkan bahwa hipotesis kedua yang menyatakan bahwa penagihan pajak berpengaruh signifikan terhadap besarnya

tunggakan pajak sehingga hipotesis kedua diterima. Penagihan pajak berpengaruh secara signifikan terhadap tunggakan pajak karena dalam penagihan pajak yang ditagih adalah hutang pajak atau tunggakan pajak yang belum dilunasi oleh Wajib Pajak sehingga diperlukan adanya penagihan pajak. Penagihan pajak itu sendiri adalah serangkaian tindakan agar penanggung pajak atau Wajib Pajak melunasi hutang pajak dan biaya penagihan pajak dengan cara menegur atau memperingatkan, melaksanakan penagaihan seketika dan sekaligus, memeberitahuakan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, dan juga menjual barang yang telah disita. Dari pengertian penagihan pajak tersebut dilihat dari serangkaian tindakannya bahwa penagihan dilakukan tahap demi tahap dari diterbitkan Surat Teguran, Surat Paksa (SP) Surat perintah Melakukan Penyitaan (SPMP) dan permohonan jadwal waktu, tempat, tanggal, bulan pelelangan pada Kantor Pelelangan. Pengertian tersebut juga dapat dilihat dari Wajib Pajak yang tidak melunasi sebagian atau seluruhnya kewajiban perpajakan yaitu utang pajak yang terdapat dalam Surat tagihan Pajak (STP). Surat Tagihan Pajak (STP) adalah surat ketetapan atau surat keputusan yang menyebabkan jumlah pajak yang harus dibayar bertambah besar.

Penagihan pajak dikelompokkan menjadi dua yaitu penagihan pasif yang terdiri dari Surat Tagihan Pajak dan Surat Ketetapan Pajak, dan penagihan aktif disebut juga dengan Surat Paksa yang biasa dilakukan secara langsung ataupun tidak langsung. Surat Tagihan Pajak itu sendiri adalah surat untuk melakukan tagihan pajak atau sanksi administrasi berupa bunga dan

atau denda yang diterbitkan apabila pajak penghasilan dalam tahun berjalan tidak atau kurang bayar, dengan fungsi sebagi alat untuk menagih pajak. STP mempunyai kekuatan hokum yang sama dengan SKP , sehingga dalam hal penagihannya dapat juga dilakukan dengan surat paksa. Apabila Wajib Pajak yang mempunyai tunggakan pajak tidak mau membayar hutangnya maka akan dilakukan penagihan aktif yang dilakukan oleh jurusita pajak dengan langkah-langkah menurut peraturan perundang-undangan, seperti diberikan surat teguran, surat peringatan atau surat lain yang sejenis yang diterbitkan oleh pejabat untuk menegur atau memepringatkan kepada Wajib Pajak untuk melunasi hutang pajaknya. Apabila Wajib Pajak tidak menghiraukan surat teguran tersebut dan tidak mau membayar hutang pajaknya dalam waktu yang sudah ditentukan, maka akan diberikan surat paksa yaitu surat perintah untuk membayar pajak dan biaya penagihan pajak yang akan mengakibatkan adanya penyitaan dan pelelangan apabila belum dilunasi juga tunggakan pajaknya oleh Wajib Pajak. Daluarsa penagihan pajak dihitung stetlah melampaui waktu 5 Tahun sejak saat terutangnya pajak dan berakhirnya masa pajak, bagian tahun pajak, atau tahun pajak yang bersngkutan. Apabila tunggakan tersebut sudah dilunasi oleh Wajib Pajak maka tidak diperlukan lagi penagihan pajak.

V. Simpulan dan Saran Simpulan

Berdasarkan hasil analisis data dan pembahasan mengenai pengaruh Pemeriksaan Pajak dan Penagihan Pajak terhadap Besarnya Tunggakan Pajak pada Kantor Pelayanan pajak Pratama Serang

yang telah diuraikan sebelumnya, maka dapat disimpulkan sebagai berikut.

1. Terdapat pengaruh yang signifikan antara Pemeriksaan Pajak terhadap Besarnya Tunggakan Pajak pada Kantor Pelayanan Pajak Pratama Serang

2. Terdapat pengaruh yang signifikan antara Penagihan Pajak terhadap Besarnya Tungggakan pajak pada Kantor Pelayanan Pajak Pratama Serang.

Saran

Berdasarkan hasil penelitian, maka penulis memberikan saran sebagai berikut : 1. Penelitian ini hanya menggunakan

SKPKB dalam Pemeriksaan Pajak dan STP dalam Penagihan Pajak untuk menilai besarnya tunggakan pajak. Untuk selanjutnya diharapkan dapat mengembangkan penelitian ini dengan menggunakan pemeriksaan lainnya seperti Pemeriksaan Lebih Bayar atau penagihan dengan menggunakan Surat Ketetapan pajak Tambahan yang dinilai berhubungan dengan besarnya tunggakan pajak.

2. Sampel yang digunakan hanya sedikit sebanyak 30 data. Disarankan penelitian selanjutnya hendaknya dilakukan

dengan mengambil sampel atau data yang lebih banyak sehingga hasilnya akan lebih maksimal. Penelitian berikutnya diharapkan mampu menemukan alternatif lain atau menambahkan variabel independen yang dapat mempengaruhi besarnya tunggakan pajak seperti perilaku wajib pajak dan Undang-undang perpajakan. 3. Penelitian ini hanya menggunakan data

yang berasal dari laporan Surat Ketetapan Pajak dan Surat Tagihan Pajak tahunan untuk mengukur variabel independen. Pada penelitian selanjutnya diharapkan peneliti tidak hanya menggunakan data yang berasal dari laporan surat ketetapan pajak dan surat tagihan pajak tahunan, namun juga menggunakan surat ketetapan pajak lainnya seperti Surat Ketetapan Pajak Tambahan (SKPT) yang diharapkan akan lebih mampu memberikan ketepatan pengaruh masing-masing variabel independen terhadap besarnya tunggakan pajak.

DAFTAR PUSTAKA

Undang-undang No 36 Tahun 2007 tentang Ketentuan Umum dan Tata cara Perpajakan dan Undang-undang No 38 tentang Pemeriksaan Pajak

Peraturan Menteri Keuangan No 84/PMK/03/2010 tentang penerbitan Surat Tagihan Pajak

Direktur Jenderal Pajak No Per-36/PJ/2010 tentang prosedur penerbitan kembali Surat Ketetapan Pajak Kurang Bayar,

Surat ketetapan Pajak Kurang Bayar Tambahan dan Surat Tagihan Pajak

UU No.9 Tahun 1994 tentang Ketentuan Umum dan Tata Cara Perpajakan dan UU No.19 Tahun 2000 tentang Penagihan Pajak Dengan Surat Paksa. Peraturan Menteri Keuangan No

83/PMK.03/2010 tentang Tata Cara Penerbitan Surat Ketetapan Pajak

Siti Resmi. 2003. Teori dan Kasus Perpajakan. Buku 1. Jakarta : Salemba empat.

Erly Suandy. 2002. Hukum Pajak. Edisi revisi ke 2, Jakarta : Salemba Empat. Umar Husein, 2004. Metodologi Penelitian

Untuk Skripsi Dan Tesis Bisnis. PT. Raja Grafindo Persada.Jakarta.

Mardiasmo. 2006. Perpajakan. Edisi Revisi. Yogyakarta : Penerbit Andi.

Sujoko Efferin. 2004. Metode Penelitian. Malang, Jawa Timur : Bayumedia Publishing

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Universitas Diponegoro.

Sutrisno Hadi. 1973. Metode Teknik Penelitian Ilmiah Dasar. Bandung Tarsito

Panca Kurniawan. 2006. Hukum Pajak. Buku 1. Jakarta : Salemba Empat

Ronny Kountur. 2007. Metode Penelitian. Edisi Revisi. Jakarta : Penerbit PPM Suharyadi. 2004. Metode Penelitian. Jakarta

: Salemba Empat

Sudjana. 2002. Metode Penelitian. Bandung Tarsito