PT Sumber Alfaria Trijaya Tbk

Laporan keuangan beserta laporan auditor independen

tahun yang berakhir pada tanggal-tanggal

31 Desember 2011 dan 2010/

Financial statements with independent auditors’ report

years ended December 31, 2011 and 2010

Daftar Isi Halaman/

Page

Table of Contents

Laporan Auditor Independen Independent Auditors’ Report

Laporan Posisi Keuangan ……… 1 - 2 ……… Statements of Financial Position

Laporan Laba Rugi Komprehensif ………. 3 ……… Statements of Comprehensive Income

Laporan Perubahan Ekuitas ... 4 ……… Statements of Changes in Equity

Laporan Arus Kas ... 5 ………... Statements of Cash Flows

Catatan atas Laporan Keuangan ………... 6 - 85 ……….. Notes to the Financial Statements

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan

secara keseluruhan.

The accompanying notes to the financial statements form an integral part of these financial statements taken as a whole.

Catatan/

2011 Notes 2010

ASET ASSETS

ASET LANCAR CURRENT ASSETS

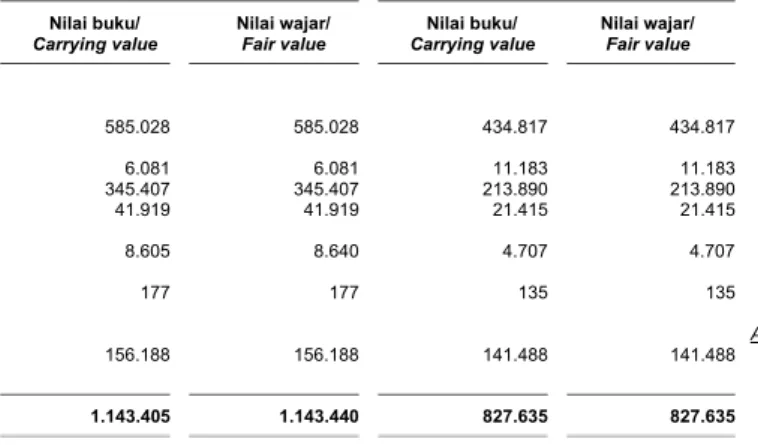

Kas dan setara kas 585.028 2b,4,29,31 434.817 Cash and cash equivalents

Piutang 2c,3,5,31 Accounts receivable

Usaha Trade

Pihak berelasi 6.081 2d,24 11.183 Related party

Pihak ketiga 345.407 213.890 Third parties

Lain-lain 41.919 2d,24,31 21.415 Others

Persediaan - neto 1.413.885 2e,3,6 1.328.986 Inventories - net

Pajak Pertambahan Nilai

dibayar di muka - neto 10.815 18.800 Prepaid Value Added Tax - net

Bagian lancar biaya sewa

dibayar di muka 165.826 2f,2i,7 124.678 Current portion of prepaid rent

Aset lancar lainnya 13.092 11.309 Other current assets

Total Aset Lancar 2.582.053 2.165.078 Total Current Assets

ASET TIDAK LANCAR NON-CURRENT ASSETS

Investasi jangka panjang 156.188 2s,9,31 141.488 Long-term investment

Aset tetap - setelah dikurangi Property and equipment - net of

akumulasi penyusutan sejumlah 2d,2g,2h,2i, accumulated depreciation of

Rp1.038.178 pada tahun 2011 dan 3,8,11,14,15, Rp1,038,178 in 2011 and

Rp767.376 pada tahun 2010 1.668.522 20,21,22,24 1.464.781 Rp767,376 in 2010

Uang muka pembelian Advances for purchase

aset tetap 7.576 10 - of property and equipment

Biaya sewa dibayar di muka - Prepaid rent - net of

setelah dikurangi bagian lancar 540.175 2f,2i,7 446.427 currentportion

Biaya ditangguhkan - neto 29.932 2g,2j 31.312 Deferred charges - net

Taksiran tagihan pajak penghasilan 21.704 2n,13 9.001 Estimated claims for tax refund

Aset tidak lancar lainnya 8.782 31 4.842 Other non-current assets

Total Aset Tidak Lancar 2.432.879 2.097.851 Total Non-Current Assets

TOTAL ASET 5.014.932 32 4.262.929 TOTAL ASSETS

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan

secara keseluruhan.

The accompanying notes to the financial statements form an integral part of these financial statements taken as a whole.

Catatan/

2011 Notes 2010

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

LIABILITAS JANGKA PENDEK CURRENT LIABILITIES

Utang bank jangka pendek 548.563 6,8,11,31 449.250 Short-term bank loans

Utang Accounts payable

Usaha 12,31 Trade

Pihak-pihak berelasi 12.736 2d,24 10.640 Related parties

Pihak ketiga 2.195.077 1.930.987 Third parties

Lain-lain - pihak ketiga 106.869 29,31 92.778 Others - third parties

Utang pajak 13.607 13 8.756 Taxes payable

Biaya masih harus dibayar 31.700 31 26.627 Accrued expenses

Bagian utang jangka panjang

yang jatuh tempo dalam Current portion of

waktu satu tahun: long-termliabilities:

Utang sewa pembiayaan 4.963 2i,8,15,31 988 Finance lease payables

Utang bank 156.474 6,8,14,31 113.250 Bank loans

Penghasilan ditangguhkan 2d,2l, Unearned revenue

29.710 24,26a,26b 22.126

Utang dividen - 17,31 120.112 Dividend payable

Total Liabilitas Jangka Pendek 3.099.699 2.775.514 Total Current Liabilities

LIABILITAS JANGKA PANJANG NON-CURRENT LIABILITIES

Liabilitas pajak tangguhan - neto 40.730 2n,13 20.476 Deferred tax liabilities - net

Utang jangka panjang - setelah

dikurangi bagian yang jatuh tempo Long-term liabilities - net of

dalam waktu satu tahun: currentportion:

Utang sewa pembiayaan 6.400 2i,8,15,31 1.183 Finance lease payables

Utang bank 284.633 6,8,14,31 287.687 Bank loans

Penghasilan ditangguhkan 2d,2l, Unearned revenue

32.463 24,26a,26b 23.816

Liabilitas imbalan kerja karyawan 90.527 2o,3,25 69.147 Liabilities for employee benefits

Total Liabilitas Jangka Panjang 454.753 402.309 Total Non-Current Liabilities

Total Liabilitas 3.554.452 32 3.177.823 Total Liabilities

EKUITAS EQUITY

Modal saham - nilai nominal Share capital - Rp100 par value

Rp100 per saham per share

Modal dasar Authorized

12.000.000.000 saham 12,000,000,000 shares

Modal ditempatkan dan disetor Issued and fully paid

-penuh - 3.431.777.000 saham 3,431,777,000 shares

pada tahun 2011 dan 2010 343.177 16 343.177 in 2011 and 2010

Tambahan modal disetor - neto 97.251 2k 97.251 Additional paid-in capital - net

Saldo laba Retained earnings

Telah ditentukan penggunaannya 3.000 17 2.000 Appropriated

Belum ditentukan penggunaannya 897.614 537.940 Unappropriated

Pendapatan komprehensif lainnya 119.438 2s 104.738 Other comprehensive income

Total Ekuitas 1.460.480 1.085.106 Total Equity

TOTAL LIABILITAS TOTAL LIABILITIES

DAN EKUITAS 5.014.932 4.262.929 AND EQUITY

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan

secara keseluruhan.

The accompanying notes to the financial statements form an integral part of these financial statements taken as a whole.

Catatan/

2011 Notes 2010

2d,2l,

18,24,26a,

PENJUALAN NETO 18.227.044 26b,32 14.063.557 NET SALES

BEBAN POKOK PENJUALAN (15.406.118) 2d,2l,19,24 (11.918.051) COST OF GOODS SOLD

LABA BRUTO 2.820.926 2.145.506 GROSS PROFIT

Beban penjualan dan distribusi 2l,2o,7, Selling and distributions expenses

(2.073.926) 8,20,26c (1.574.736)

Beban umum dan administrasi 2d,2l,2o,7, General and administrative expenses

(316.127) 8,21,24,26c (259.917)

Pendapatan operasi lainnya 2l,2m Other operating income

70.074 8,13,22 55.116

Beban operasi lainnya (3.887) 2l,2m,13,23 (16.446) Other operating expenses

LABA USAHA 497.060 32 349.523 INCOME FROM OPERATIONS

Pendapatan keuangan 2.968 2l 3.000 Financing income

Biaya keuangan (90.048) 2l,11,14 (62.284) Financing cost

LABA SEBELUM PAJAK INCOME BEFORE CORPORATE

PENGHASILAN BADAN 409.980 32 290.239 INCOME TAX

BEBAN PAJAK CORPORATE INCOME

PENGHASILAN BADAN 2n,13 TAX EXPENSE

Kini (29.052) (24.422) Current

Tangguhan (20.254) (9.994) Deferred

Beban Pajak Penghasilan Badan (49.306) 32 (34.416) Corporate Income Tax Expense

LABA TAHUN BERJALAN 360.674 32 255.823 INCOME FOR THE YEAR

PENDAPATAN KOMPREHENSIF OTHER

LAIN COMPREHENSIVE INCOME

Perubahan nilai wajar aset Changes in fair value of

keuangan tersedia untuk available-for-sale

dijual - neto 14.700 9 104.631 financial assets - net

TOTAL LABA KOMPREHENSIF TOTAL COMPREHENSIVE INCOME

TAHUN BERJALAN 375.374 360.454 FOR THE YEAR

LABA PER SAHAM DASAR 105,10 2q,27 74,55 BASIC EARNINGS PER SHARE

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes to the financial statements form an integral part of these financial statements taken as a whole.

Penuh/ Retained Earnings

Share Tambahan Modal Aset Keuangan

Capital - Disetor - Neto/ Telah Ditentukan Belum Ditentukan Tersedia untuk Dijual/ Total

Catatan/ Issued and Additional Paid-in Penggunaannya/ Penggunaannya/ Available-for-Sale Ekuitas/

Notes Fully Paid Capital - Net Appropriated Unappropriated Financial Assets Total Equity

Saldo, 31 Desember 2009 343.177 97.251 1.000 449.558 107 891.093 Balance, December 31, 2009

Laba tahun berjalan 2010 - - - 255.823 - 255.823 Income during the year 2010

Perubahan nilai wajar aset Changes in fair value of

keuangan tersedia untuk available-for-sale

dijual - neto 2s - - - - 104.631 104.631 financial assets - net

Total laba komprehensif Total comprehensive income

tahun 2010 - - - 255.823 104.631 360.454 for 2010

Pembentukan cadangan umum 17 - - 1.000 (1.000) - - Appropriation for general reserve

Pembagian dividen kas 17 - - - (166.441) - (166.441) Cash dividends declared

Saldo, 31 Desember 2010 343.177 97.251 2.000 537.940 104.738 1.085.106 Balance, December 31, 2010

Laba tahun berjalan 2011 - - - 360.674 - 360.674 Income during the year 2011

Perubahan nilai wajar aset Changes in fair value of

keuangan tersedia untuk available-for-sale

dijual - neto 2s - - - - 14.700 14.700 financial assets - net

Total laba komprehensif Total comprehensive income

tahun 2011 - - - 360.674 14.700 375.374 for 2011

Pembentukan cadangan umum 17 - - 1.000 (1.000) - - Appropriation for general reserve

Saldo, 31 Desember 2011 343.177 97.251 3.000 897.614 119.438 1.460.480 Balance, December 31, 2011

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan

secara keseluruhan.

The accompanying notes to the financial statements form an integral part of these financial statements as a whole.

Catatan/

2011 Notes 2010

ARUS KAS DARI CASH FLOWS FROM

AKTIVITAS OPERASI OPERATING ACTIVITIES

Penerimaan kas dari pelanggan 18.116.860 14.058.330 Cash receipts from customers

Penghasilan bunga 2.739 2.725 Interest income

Pembayaran kas kepada pemasok (15.216.845) (11.926.188) Cash payments to suppliers

Pembayaran kas untuk gaji, upah Cash payments for salaries, wages

dan kesejahteraan karyawan (1.021.801) (776.414) and employees’ benefits

Pembayaran kas untuk: Cash payments for:

Beban usaha (861.335) (682.183) Operating expenses

Biaya keuangan (86.587) (60.470) Financing cost

Pajak penghasilan (42.501) (26.553) Income taxes

Penerimaan kas dari kegiatan Cash receipts from other

usaha lainnya 39.977 75.243 operating activities

Kas Neto yang Diperoleh Net Cash Provided by

dari Aktivitas Operasi 930.507 664.490 Operating Activities

ARUS KAS DARI CASH FLOWS FROM

AKTIVITAS INVESTASI INVESTING ACTIVITIES

Proceeds from sale of

Hasil penjualan aset tetap 36.315 8 28.244 property and equipment

Penambahan uang muka Increase in advance for purchases

pembelian aset tetap (7.576) 10 - of property and equipment

Hasil penjualan Proceeds from sale of

investasi jangka pendek - 714 short-term investment

Perolehan: Acquisitions of:

Aset tetap (527.815) 8 (749.580) Property and equipment

Sewa jangka panjang (281.103) (309.274) Long-term rent

Biaya ditangguhkan (7.851) (20.634) Deferred charges

Kas Neto yang Digunakan Net Cash Used in

untuk Aktivitas Investasi (788.030) (1.050.530) Investing Activities

ARUS KAS DARI CASH FLOWS FROM

AKTIVITAS PENDANAAN FINANCING ACTIVITIES

Penerimaan dari: Proceeds from:

Utang bank jangka pendek 98.000 148.750 Short-term bank loans

Utang bank jangka panjang 37.579 332.879 Long-term bank loans

Pembayaran untuk: Payments for:

Dividen kas (120.112) 17 (46.329) Cash dividends

Utang sewa pembiayaan (7.733) (2.328) Finance lease payables

Kas Neto yang Diperoleh dari Net Cash Provided by

Aktivitas Pendanaan 7.734 432.972 Financing Activities

KENAIKAN BERSIH KAS DAN NET INCREASE IN CASH AND

SETARA KAS 150.211 46.932 CASH EQUIVALENTS

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS

AWAL TAHUN 434.817 387.885 AT BEGINNING OF YEAR

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS

AKHIR TAHUN 585.028 4 434.817 AT END OF YEAR

1. UMUM 1. GENERAL

a. Pendirian Perusahaan a. Establishment of the Company

PT Sumber Alfaria Trijaya Tbk (“Perusahaan”) didirikandiIndonesiaberdasarkanAkta Notaris Gde Kertayasa, S.H., No. 21 tanggal 22 Februari 1989. Akta Pendirian ini telah disahkan oleh Menteri Kehakiman Republik

Indonesia dalam Surat Keputusan

No. C2-7158.HT.01.01.Th.89 tanggal

7 Agustus 1989 dan telah didaftarkan pada Buku Register Pengadilan Negeri Jakarta

Utara No. 11/LEG/1999, serta telah

diumumkan dalam Berita Negara Republik Indonesia No. 59 tanggal 23 Juli 1999, Tambahan No. 4414. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris Kamelina, S.H., No. 11 tanggal 16 Februari 2011 sehubungan dengan perubahan susunan Dewan Komisaris dan Direksi Perusahaan. Perubahan Anggaran Dasar tersebut telah dicatatkan pada Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat No. AHU-0026762.AH.01.09.Tahun 2011 tanggal 4 April 2011.

PTSumberAlfariaTrijayaTbk(the“Company”)

was established inIndonesia basedon Deed

No. 21 dated February 22, 1989 of Gde

Kertayasa, S.H. The Deed of Establishment was approved by the Ministry of Justice of the Republic of Indonesia in its Decision Letter No. C2-7158.HT.01.01.Th.89 dated August 7, 1989, and registered in the Registry Book of

North Jakarta First Instance Court

No. 11/LEG/1999 and was published in Supplement No. 4414 of the State Gazette No. 59 dated July 23, 1999. The Company’s Articles of Association has been amended several times, the latest amendment of which was based on the Deed No. 11 dated February 16, 2011 of Kamelina, S.H., regarding the change in the composition of the Company’s Boards of Commissioners and Directors. The amendments of the Articles of Association were acknowledged by the Ministry of Law and Human Rights of the Republic of Indonesia in its Letter No. AHU-0026762.AH.01.09.Tahun 2011 dated April 4, 2011.

Sesuai dengan Pasal 3 Anggaran Dasar

Perusahaan, ruang lingkup kegiatan

Perusahaan, antara lain, meliputi usaha dalam bidang perdagangan eceran untuk produk

konsumen. Kantor pusat Perusahaan

berdomisili di Jl. M.H. Thamrin No. 9, Tangerang.

According to Article 3 of the Company’s Articles of Association, the Company is engaged, among others, in the retail distribution of consumer products. The Company’s head office is located at Jl. M.H. Thamrin No. 9, Tangerang.

Kegiatan usaha Perusahaan dimulai pada

tahun 1989 bergerak dalam bidang

perdagangan terutama rokok. Sejak tahun 2002, Perusahaan bergerak dalam kegiatan usaha perdagangan eceran untuk produk konsumen dengan mengoperasikan jaringan

minimarket dengan nama “Alfamart” yang

berlokasi di beberapa tempat di Jakarta, Cileungsi, Tangerang, Cikarang, Bandung, Sidoarjo, Cirebon, Cilacap, Semarang, Lampung, Malang, Bali, Klaten, Makassar, Balaraja dan Palembang.

The Company started its commercial

operations focusing in trading cigarette products in 1989. Starting 2002, the Company runs its retail distribution of consumer products by operating mini-market networks, under the name “Alfamart”, which are located at several areas in Jakarta, Cileungsi, Tangerang,

Cikarang, Bandung, Sidoarjo, Cirebon,

Cilacap, Semarang, Lampung, Malang, Bali, Klaten, Makassar, Balaraja and Palembang.

Pemegang saham utama Perusahaan adalah PT Sigmantara Alfindo yang memiliki persentase kepemilikan sebesar 57,99%.

The Company’s majority shareholder is PT Sigmantara Alfindo which has 57.99% ownership of the Company.

1. UMUM (lanjutan) 1. GENERAL (continued)

a. Pendirian Perusahaan (lanjutan) a. Establishment of the Company (continued)

Jaringan minimarket tersebut terdiri dari

minimarket milik sendiri dan minimarket dalam

bentuk kerjasama waralaba, dengan jumlah

minimarket sebagai berikut:

The market networks consist of mini-market, under direct ownership and under franchise agreements, with number of mini-market as follows:

2011 2010

Milik sendiri 4.125 3.537 Direct ownership

Kerjasama waralaba 1.672 1.275 Franchise agreement

b. Penawaran Umum Efek Perusahaan b. Company’s Public Offering

Pada tanggal 31 Desember 2008, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (“BAPEPAM-LK”) dalam suratnya

No. S-9320/BL/2008 untuk melakukan

penawaran umum perdana sebanyak

343.177.000 saham dengan nilai nominal Rp100 (Rupiah penuh) per saham kepada masyarakat melalui Bursa Efek Indonesia dengan harga penawaran perdana sebesar Rp395 (Rupiah penuh) per saham. Pada tanggal 15 Januari 2009, seluruh saham Perusahaan telah dicatatkan di Bursa Efek Indonesia.

On December 31, 2008, the Company received the effective statement from the Chairman of the Capital Market and Financial Institution Supervisory Agency (“BAPEPAM-LK”) in its Decision Letter No. S-9320/BL/2008 to offer its 343,177,000 shares to public with

par value of Rp100 (full amount) per share

through the Indonesia Stock Exchange, at an initial offering price of Rp395 (full amount) per share. On January 15, 2009, the Company has listed all its issued and fully paid shares at the Indonesia Stock Exchange.

c. Dewan Komisaris, Dewan Direksi dan

Karyawan c. Board of Commissioners, Board of Directors and Employees

Pada tanggal 31 Desember 2011, susunan Dewan Komisaris dan Direksi Perusahaan berdasarkan Rapat Umum Pemegang Saham Tahunan yang diaktakan dalam Akta Notaris Salmon Sihite, S.H., MKn No. 1 tanggal 9 Juni 2011 adalah sebagai berikut:

As of December 31, 2011, the composition of the Company’s Boards of Commissioners and Directors as appointed in the Annual Shareholders General Meeting held on June 9, 2011, the minutes of which were notarized under Deed No. 1 on the same date of Salmon Sihite, S.H., MKn, is as follows:

Dewan Komisaris Board of Commissioners

Presiden Komisaris : Djoko Susanto : President Commissioner

Komisaris : Budiyanto Djoko Susanto : Commissioner

Komisaris Independen : Imam Santoso Hadiwidjaja : Independent Commissioner

Komisaris Independen : Komisaris Jendral Polisi (Purn) : Independent Commissioner

Dr. Ahwil Loetan, SH, MBA, MM

Komisaris Independen : Mayor Jendral (Purn) Sudrajat : Independent Commissioner

Dewan Direksi Board of Directors

Presiden Direktur : Feny Djoko Susanto : President Director

Direktur : Pudjianto : Director

Direktur : Ang Gara Hans Prawira : Director

Direktur : Bambang Setyawan Djojo : Director

Direktur : Soeng Peter Suryadi : Director

Direktur : Fernia Rosalie Kristanto : Director

Direktur : Maria Theresa Velina Yulianti : Director

1. UMUM (lanjutan) 1. GENERAL (continued)

c. Dewan Komisaris, Dewan Direksi dan Karyawan (lanjutan)

c. Board of Commissioners, Board of Directors and Employees (continued) Pada tanggal 31 Desember 2010, susunan

Dewan Komisaris dan Direksi Perusahaan berdasarkan Rapat Umum Pemegang Saham Tahunan yang diaktakan dalam Akta Notaris Herry Sosiawan, S.H., No. 40 tanggal 7 Juni 2010 adalah sebagai berikut:

As of December 31, 2010, the composition of the Company’s Boards of Commissioners and Directors as appointed in the Annual Shareholders’ General Meeting held on June 7, 2010, the minutes of which were notarized under Deed No. 40 on the same date of Herry Sosiawan, S.H., is as follows:

Dewan Komisaris Board of Commissioners

Presiden Komisaris : Djoko Susanto : President Commissioner

Wakil Presiden Komisaris : Glenn T. Sugita** : Vice President Commissioner

Komisaris : Budiyanto Djoko Susanto : Commissioner

Komisaris Independen : Imam Santoso Hadiwidjaja : Independent Commissioner

Komisaris Independen : Hanafiah Djajawinata*** : Independent Commissioner

Dewan Direksi Board of Directors

Presiden Direktur : Feny Djoko Susanto : President Director

Wakil Presiden Direktur : Henryanto Komala* : Vice President Director

Direktur : Pudjianto : Director

Direktur : Ang Gara Hans Prawira : Director

Direktur : Hendra Djaya* : Director

Direktur : Bambang Setyawan Djojo : Director

Direktur : Soeng Peter Suryadi : Director

* telah mengundurkan diri pada 1 Desember 2010/has resigned on December 1, 2010 ** telah mengundurkan diri pada 3 Desember 2010/has resigned on December 3, 2010 *** telah mengundurkan diri pada 6 Desember 2010/has resigned on December 6, 2010 Susunan komite audit Perusahaan pada

tanggal 31 Desember 2011 adalah sebagai berikut:

The composition of the Company’s audit committee as of December 31, 2011 are as follows:

Komite Audit Audit Committee

Ketua : Imam Santoso Hadiwidjaja : Chairman

Anggota : Dr. Timotius : Member

Anggota : Dra. Lucia Hadisurya : Member

Susunan komite audit Perusahaan pada tanggal 31 Desember 2010 adalah sebagai berikut:

The composition of the Company’s audit committee as of December 31, 2010 are as follows:

Komite Audit Audit Committee

Ketua : Imam Santoso Hadiwidjaja : Chairman

Anggota : Theignatius Agus Salim : Member

Anggota : Dra. Lucia Hadisurya : Member

Pembentukan komite audit Perusahaan telah

sesuai dengan Peraturan BAPEPAM-LK

No. IX.I.5.

Gaji dan kompensasi lainnya yang diberikan kepada komisaris dan direksi Perusahaan berjumlah Rp41,45 miliar pada tahun 2011 dan Rp36,12 miliar pada tahun 2010.

The establishment of the Company’s audit committee is in compliance with BAPEPAM-LK Rule No. IX.I.5.

Salaries and other compensation benefits incurred for the Company’s commissioners and directors amounted to Rp41.45 billion in 2011 and Rp36.12 billion in 2010.

1. UMUM (lanjutan) 1. GENERAL (continued)

c. Dewan Komisaris, Dewan Direksi dan

Karyawan (lanjutan) c. Board of Commissioners, Board of Directors and Employees (continued)

Pada tanggal 31 Desember 2011 dan 2010,

Perusahaan mempunyai masing-masing

sejumlah 14.356 dan 15.131 orang karyawan tetap (tidak diaudit).

As of December 31, 2011 and 2010, the Company has 14,356 and 15,131 permanent employees, respectively (unaudited).

2. IKHTISAR KEBIJAKAN AKUNTANSI 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES

a. Dasar Penyajian Laporan Keuangan a. Basis of Presentation of the Financial

Statements Laporan keuangan Perusahaan telah disusun

sesuai dengan Standar Akuntansi Keuangan di

Indonesia (“SAK”), yang mencakup

Pernyataan Standar Akuntansi Keuangan (“PSAK”) dan Interpretasi Standar Akuntansi Keuangan (“ISAK”) yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan

Akuntan Indonesia, serta Peraturan

No.VIII.G.7 Lampiran Keputusan Ketua BAPEPAM No. KEP-06/PM/2000 tanggal 13 Maret 2000 yang terdapat di dalam Peraturan dan Pedoman Penyajian dan Pengungkapan Laporan Keuangan yang diterbitkan oleh Badan Pengawas Pasar Modal dan Lembaga Keuangan (“BAPEPAM-LK”). Seperti diungkapkan dalam catatan-catatan terkait di bawah ini, beberapa standar akuntansi yang telah direvisi dan diterbitkan, diterapkan efektif tanggal 1 Januari 2011 secara prospektif atau retrospektif.

The Company’s financial statements have been prepared in accordance with Indonesian Financial Accounting Standards (“SAK”), which comprise the Statements of Financial

Accounting Standards (“PSAKs”) and

Interpretations to Financial Acccounting Standards (“ISAKs”) issued by the Financial Accounting Standards Board of the Indonesian Institute of Accountants, and Rule No. VIII.G.7 Attachment of Chairman of BAPEPAM’s

decision No. KEP-06/PM/2000 dated

March 13, 2000 on the Regulations and the

Guidelines on Financial Statement

Presentation and Disclosures issued by Capital Market and Financial Institution Supervisory Agency (“BAPEPAM-LK”). As disclosed further in the relevant succeeding notes, several amended and published accounting standards were adopted effective

January 1, 2011, prospectively or

retrospectively.

Penyajian laporan keuangan Perusahaan disusun sesuai dengan PSAK No. 1 (Revisi 2009), “Penyajian Laporan Keuangan”.

The presentation of Company’s financial statements are prepared in accordance with PSAK No. 1 (Revised 2009), “Presentation of Financial Statements”.

PSAK No. 1 (Revisi 2009) mengatur penyajian laporan keuangan, yaitu antara lain, tujuan pelaporan, komponen laporan keuangan, penyajian secara wajar, materialitas dan agregasi, saling hapus, perbedaan antara aset lancar dan tidak lancar dan liabilitas jangka pendek dan jangka panjang, informasi komparatif, konsistensi penyajian dan memperkenalkan pengungkapan baru, antara lain, sumber estimasi ketidakpastian dan pertimbangan, pengelolaan permodalan,

pendapatan komprehensif lainnya,

penyimpangan dari standar akuntansi keuangan, dan pernyataan kepatuhan.

PSAK No. 1 (Revised 2009) regulates the presentation of financial statements as to, among others, the objective, components of

financial statements, fair presentation,

materiality and aggregation, offsetting,

distinction between current and non-current assets and liabilities, comparative information, consistency of presentation, and introduces new disclosures, such as key estimations and

judgments, capital management, other

comprehensive income, departures from accounting standards, and statement of compliance.

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

a. Dasar Penyajian Laporan Keuangan

(lanjutan)

a. Basis of Presentation of the Financial Statements (continued)

Penerapan PSAK No. 1 (Revisi 2009) tersebut memberikan pengaruh yang signifikan bagi penyajian dan pengungkapan terkait dalam laporan keuangan Perusahaan.

The adoption of PSAK No. 1 (Revised 2009) has significant impacts on the related presentation and disclosures in the Company’s financial statements.

Kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan Perusahaan konsisten dengan kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan Perusahaan untuk tahun yang berakhir pada tanggal 31 Desember 2010, kecuali bagi penerapan beberapa SAK yang telah direvisi efektif sejak tanggal 1 Januari 2011 seperti yang telah diungkapkan pada catatan ini.

The accounting policies adopted in the preparation of the Company’s financial statements are consistent with those made in the preparation of the Company’s financial statements for the year ended December 31, 2010, except for the adoption of several amended SAKs effective January 1, 2011 as disclosed in this note.

Dasar penyusunan laporan keuangan, kecuali untuk laporan arus kas, adalah dasar akrual. Pengukurannya disusun berdasarkan harga perolehan, kecuali beberapa akun tertentu yang disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut.

The Company’s financial statements, except for the statements of cash flows, have been prepared using the accrual basis, and the measurement basis used is historical cost, except for certain accounts which are measured on the basis as described in the relevant notes herein.

Laporan arus kas disusun dengan metode langsung dengan mengelompokkan arus kas atas dasar kegiatan operasi, investasi dan pendanaan.

The statements of cash flows are prepared based on the direct method by classifying cash flows on the basis of operating, investing and financing activities.

Efektif tanggal 1 Januari 2011, Perusahaan telah menerapkan PSAK No. 2 (Revisi 2009), “Laporan Arus Kas”, yang menggantikan PSAK No. 2 dengan judul yang sama. Penerapan PSAK No. 2 (Revisi 2009) tidak memiliki dampak yang signifikan terhadap laporan keuangan Perusahaan.

Effective January 1, 2011, the Company has adopted PSAK No. 2 (Revised 2009), “Statement of Cash Flows”, which superseded PSAK No. 2 with the same title. The implementation of PSAK No. 2 (Revised 2009) does not have significant impact in the Company’s financial statements.

Tahun buku Perusahaan adalah 1 Januari -

31 Desember. The financial reporting period of the Company is January 1 - December 31.

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan adalah Rupiah.

Thereportingcurrencyusedinthe preparation

of the financial statements is the Indonesian Rupiah.

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

b. Kas dan Setara Kas b. Cash and Cash Equivalents

Kas dan setara kas meliputi kas dan bank dan deposito berjangka dengan jangka waktu 3 (tiga) bulan atau kurang sejak tanggal penempatan, tidak dijadikan jaminan pinjaman dan tidak dibatasi penggunaannya.

Cash and cash equivalents represent cash on hand and in banks and time deposits with maturities of 3 (three) months or less at the time of placement, not pledged as collateral for loans and without restrictions in the usage.

c. Cadangan Penurunan Nilai Aset Keuangan c. Allowance for Impairment of Financial

Assets Efektif 1 Januari 2010, Perusahaan melakukan

cadangan penurunan nilai aset sesuai dengan PSAK No. 55 (Revisi 2006).

Effective January 1, 2010, the Company provided allowance for assets impairment in accordance with PSAK No. 55 (Revised 2006).

d. Transaksi dengan Pihak-pihak Berelasi d. Transactions with Related Parties

Efektif tanggal 1 Januari 2011, Perusahaan menerapkan PSAK No. 7 (Revisi 2010), “Pengungkapan Pihak-pihak Berelasi”, yang menggantikan PSAK No. 7 (Revisi 1994), “Pengungkapan Pihak-pihak yang mempunyai Hubungan Istimewa”. PSAK revisi ini

mensyaratkan pengungkapan hubungan,

transaksi dan saldo pihak-pihak berelasi, termasuk komitmen dalam laporan keuangan Perusahaan.

Effective January 1, 2011, the Company has adopted PSAK No. 7 (Revised 2010), “Related Party Disclosures” , which superseded PSAK No. 7 (Revised 1994), “Related Party Disclosures”. This revised PSAK requires disclosure of related party relationships,

transactions and outstanding balances,

including commitments, in the Company’s financial statements.

Suatu pihak dianggap berelasi dengan Perusahaan jika pihak tersebut:

a. memiliki pengendalian atau pengendalian bersama atas Perusahaan;

b. memiliki pengaruh signifikan atas Perusahaan;

c. merupakan personil manajemen kunci Perusahaan atau entitas induk dari Perusahaan;

d. merupakan anggota dari kelompok usaha yang sama dengan Perusahaan (yang artinya entitas induk, entitas anak dan entitas anak berikutnya terkait satu sama lain);

e. merupakan entitas asosiasi atau ventura bersama dari Perusahaan (atau entitas asosiasi atau ventura bersama dari entitas yang merupakan anggota dari suatu kelompok usaha dimana Perusahaan merupakan anggotanya);

A party is considered to be related to the Company if the party:

a. has control or joint control over the Company;

b. has significant influence over the Company;

c. is a member of the key management personnel of the Company or of a parent of the Company;

d. is a member of the same group with the Company (which means that each parent, subsidiary and fellow subsidiary is related to each others);

e. is an associate or joint venture of the Company (or an associate or joint venture of a member of a group of which the Company are a member);

f. bersama-sama dengan Perusahaan,

merupakan ventura bersama dari suatu pihak ketiga yang sama;

g. merupakan ventura bersama dari entitas asosiasi Perusahaan atau entitas asosiasi dari ventura Perusahaan;

f. together with the Company, is a joint

venture of the same third party;

g. is a joint venture of an associate of the Company or is an associate of a joint venture of the Company;

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

d. Transaksi dengan Pihak-pihak Berelasi

(lanjutan) d. Transactions (continued) with Related Parties

Suatu pihak dianggap berelasi dengan Perusahaan jika pihak tersebut: (lanjutan)

A party is considered to be related to the Company if the party: (continued)

h. merupakan suatu program imbalan pasca kerja yang ditujukan bagi karyawan dari Perusahaan atau entitas yang terkait dengan Perusahaan;

i. dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam huruf (a-c di atas); dan

j. terdapat pengaruh signifikan oleh orang yang diidentifikasi dalam huruf (a di atas).

h. is a post-employment benefit plan for the benefit of employees of either the Company or an entity related to the Company;

i. is controlled or jointly controlled by the

person identified in (a-c above); and

j. has significant influence by the person

identified in (a above).

Transaksi ini dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak, dimana persyaratan tersebut mungkin tidak sama dengan transaksi lain yang dilakukan dengan pihak-pihak yang tidak berelasi.

The transactions are made based on terms agreed by the parties, in which such terms may not be the same as those of the transactions between third parties.

Seluruh transaksi dan saldo yang material dengan pihak-pihak berelasi diungkapkan dalam catatan atas laporan keuangan Perusahaan yang relevan.

All significant transactions and balances with related parties are disclosed in the relevant notes to the Company’s financial statements.

e. Persediaan e. Inventories

Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan atau nilai realisasi neto (the lower of cost or net

realizable value). Biaya perolehan ditentukan

dengan metode rata-rata bergerak (

moving-average method) yang meliputi seluruh

biaya-biaya yang terjadi untuk memperoleh persediaan tersebut sampai ke lokasi dan kondisi saat ini. Nilai realisasi neto adalah taksiran harga jual yang wajar setelah dikurangi dengan estimasi beban untuk menyelesaikan dan beban lainnya yang diperlukan hingga persediaan dapat dijual. Penyisihan persediaan usang ditentukan berdasarkan hasil penelaahan terhadap keadaan persediaan pada akhir tahun.

Inventories are stated at the lower of cost or net realizable value. Cost is determined by moving-average method which includes all costs that occur to get this inventories to the location and current conditions. Net realizable value is the estimated selling price in the ordinary course of business, less estimated cost of completion and the estimated cost necessary to make the sale. Allowance for inventory obsolescence is provided based on a review of the condition of the inventories at the end of the year.

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

f. Biaya Sewa Dibayar di Muka f. Prepaid Rent

Biaya sewa dibayar di muka diamortisasi dengan menggunakan metode garis lurus

(straight-line method) selama jangka waktu

sewa. Bagian sewa yang akan dibebankan pada usaha dalam 1 (satu) tahun disajikan dalam akun “Bagian Lancar Biaya Sewa Dibayar di Muka” pada laporan posisi keuangan Perusahaan.

Prepaid rent is amortized using the straight-line method over the rental period. The current portion of the prepaid rent to be charged to operation within 1 (one) year is presented as “Current Portion of Prepaid Rent” account in the Company’s statements of financial position.

Sedangkan, bagian jangka panjang dari sewa dibayar di muka disajikan dalam akun “Biaya Sewa Dibayar di Muka - Setelah Dikurangi Bagian Lancar” dalam laporan posisi keuangan Perusahaan.

On the other hand, the long-term portion of prepaid rent is presented as “Prepaid Rent - Net of Current Portion” account in the Company’s statements of financial position.

g. Aset Tetap g. Property and Equipment

1) Kepemilikan Langsung 1) Direct Ownership

Aset tetap, kecuali tanah dinyatakan

sebesar biaya perolehan dikurangi

akumulasi penyusutan dan rugi

penurunan nilai. Biaya perolehan termasuk biaya penggantian bagian aset tetap saat biaya tersebut terjadi, jika

memenuhi kriteria pengakuan.

Selanjutnya, pada saat inspeksi yang signifikan dilakukan, biaya inspeksi itu diakui ke dalam jumlah tercatat (carrying

amount) aset tetap sebagai suatu

penggantian jika memenuhi kriteria pengakuan. Semua biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan diakui dalam laba atau rugi pada saat terjadinya.

Property and equipment, except landare

stated at cost less accumulated

depreciation and impairment losses. Such cost includes the cost of replacing part of the property and equipment when that cost is incurred, if the recognition criteria are met. Likewise, when a major inspection is performed, its cost is recognized in the carrying amount of the property and equipment as a replacement if the recognition criteria are satisfied. All other repairs and maintenance costs that do not meet the recognition criteria are recognized in profit or loss as incurred.

Penyusutan dihitung dengan

menggunakan metode garis lurus selama umur manfaat aset tetap yang diestimasi sebagai berikut:

Depreciation is calculated on a straight-line basis over the estimated useful lives of the assets as follows:

Tahun/Years

Bangunan dan prasarana 20 dan/and 5 Buildings and infrastructures

Peralatan dan inventaris 5 Equipment, furniture and fixtures

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

g. Aset Tetap (lanjutan) g. Property and Equipment (continued)

1) Kepemilikan Langsung (lanjutan) 1) Direct Ownership (continued)

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa

depan yang diharapkan dari

penggunaannya. Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset) dimasukkan dalam laba atau rugi pada tahun aset tersebut dihentikan pengakuannya.

An item of property and equipment is

derecognized upon disposal or when no future economic benefits are expected from its use. Any gain or loss arising on

derecognition of the asset(calculated as

the difference between the net disposal proceeds and the carrying amount of the asset) is included in profit or loss in the year the asset is derecognized.

Pada setiap akhir tahun buku, nilai residu, umur manfaat dan metode penyusutan

di-review, dan jika sesuai dengan keadaan,

disesuaikan secara prospektif.

The asset’s residual values, useful lives and methods of depreciation are reviewed, and adjusted prospectively if appropriate, at each financial year end.

2) Aset dalam Penyelesaian 2) Construction in Progress

Aset dalam penyelesaian dinyatakan sebesar biaya perolehan dan disajikan sebagai bagian dari aset tetap. Akumulasi biaya perolehan akan dipindahkan ke akun aset tetap yang bersangkutan pada saat aset telah selesai dan siap untuk digunakan.

Construction in progress are stated at cost and presented as part of the property and equipment. The accumulated costs will be reclassified to the appropriate property and equipment account when the construction is substantially completed and the asset is ready for its intended use.

3) Biaya yang dikeluarkan sehubungan dengan perolehan atau perpanjangan izin hak atas tanah ditangguhkan dan disajikan dalam akun “Aset Tidak Lancar - Biaya Ditangguhkan - Neto” dalam laporan posisi keuangan, terpisah dari harga perolehan tanah. Biaya ditangguhkan tersebut diamortisasi sepanjang periode hak atas tanah atau umur ekonomis tanah, mana yang lebih pendek.

3) Cost and expenses incurred to acquire or renew the license for a related landrights are deferred and presented in “Non-Current Assets - Deferred Charges - Net” account in the statements of financial

position, separate from the main

acquisition cost of the land. Such deferred costs are amortized over the period of rights or the economic lives of the land, whichever is shorter.

h. Penurunan Nilai Aset Non-Keuangan h. Impairment of Non-Financial Assets

Efektif tanggal 1 Januari 2011, Perusahaan menerapkan secara prospektif PSAK No. 48 (Revisi 2009), “Penurunan Nilai Aset”.

Effective January 1, 2011, the Company prospectively adopted PSAK No. 48 (Revised 2009), “Impairment of Assets”.

PSAK No. 48 (Revisi 2009) menetapkan prosedur-prosedur yang diterapkan entitas agar aset dicatat tidak melebihi jumlah terpulihkannya. Suatu aset dicatat melebihi jumlah terpulihkannya jika total tersebut melebihi jumlah yang akan dipulihkan melalui penggunaan atau penjualan aset. Pada kasus demikian, aset mengalami penurunan nilai dan pernyataan ini mensyaratkan entitas mengakui rugi penurunan nilai. PSAK yang direvisi ini juga menentukan kapan entitas membalik suatu rugi penurunan nilai dan pengungkapan yang diperlukan.

PSAK No. 48 (Revised 2009) prescribes the procedures to be employed by an entity to ensure that its assets are carried at no more than their recoverable amounts. An asset is carried at more than its recoverable amount if its carrying amount exceeds the amount to be recovered through use or sale of the asset. If this is the case, the asset is described as impaired and this revised PSAK requires the entity to recognize an impairment loss. This revised PSAK also specifies when an entity should reverse an impairment loss and prescribes disclosures.

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

h. Penurunan Nilai Aset Non-Keuangan

(lanjutan) h. Impairment (continued) of Non-Financial Assets

Perusahaan melakukan penelaahan untuk menentukan adanya indikasi peristiwa atau perubahan kondisi yang mengindikasikan bahwa nilai tercatat tidak dapat dipulihkan seluruhnya pada setiap tanggal pelaporan. Apabila kondisi tersebut terjadi, Perusahaan diharuskan untuk menentukan taksiran estimasi yang dapat diperoleh kembali

(recoverable amount) atas semua asetnya dan

mengakuinya sebagai kerugian dalam laporan laba rugi komprehensif tahun berjalan.

The Company conducts an evaluation to determine whether there is an indication for events or changes in circumstance that may indicate that its carrying amount of assets may not be fully recovered at each reporting date. If any such indication exists, the Company is

required to determine the estimated

recoverable amount of all its assets and recognize the impairment in asset value as a loss in the statement of comprehensive income of the current year.

Manajemen berkeyakinan bahwa tidak

terdapat indikasi atas penurunan potensial atas nilai aset non-keuangan pada tanggal 31 Desember 2011 dan 2010.

Management believes that there is no event or change in circumstances that may indicate any impairment in the value of its non-financial assets as of December 31, 2011 and 2010.

i. Sewa i. Lease

Perusahaan menerapkan PSAK No. 30 (Revisi 2007) “Sewa” menggantikan PSAK No. 30 (1990) “Akuntansi Sewa Guna Usaha”. Berdasarkan PSAK No. 30 (Revisi 2007),

penentuan apakah suatu perjanjian

merupakan perjanjian sewa atau perjanjian yang mengandung sewa didasarkan atas substansi perjanjian pada tanggal awal sewa dan apakah pemenuhan perjanjian tergantung pada penggunaan suatu aset dan perjanjian tersebut memberikan suatu hak untuk menggunakan aset tersebut. Menurut PSAK revisi ini, sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang

terkait dengan kepemilikan aset,

diklasifikasikan sebagai sewa pembiayaan. Selanjutnya, suatu sewa diklasifikasikan sebagai sewa operasi, jika sewa tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset.

The Company applied PSAK No. 30 (Revised 2007) “Leases” superseding PSAK No. 30 (1990) “Accounting for Leases”. Based on

PSAK No. 30 (Revised 2007), the

determination of whether an arrangement is, or contains a lease is based on the substance of the arrangement at inception date and whether the fulfillment of the arrangement is dependent on the use of a specific asset and the arrangement conveys a right to use the asset. Under this revised PSAK, leases that transfer substantially to the lessee all the risks and rewards incidental to ownership of the leased item are classified as finance leases. Moreover, leases which do not transfer substantially all the risks and rewards incidental to ownership of the leased item are classified as operating leases.

Perusahaan sebagai lessee The Company as a lessee

i) Berdasarkan PSAK No. 30 (Revisi 2007), dalam sewa pembiayaan, Perusahaan mengakui aset dan liabilitas dalam laporan posisi keuangan pada awal masa sewa, sebesar nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar.

i) Based on PSAK No. 30 (Revised 2007),

under a finance leases, the Company shall recognize assets and liabilities in the statements of financial position at amounts equal to the fair value of the leased assets or, if lower, the present value of the minimum lease payments, each determined at the inception of the lease.

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

i. Sewa (lanjutan) i. Lease (continued)

Perusahaan sebagai lessee (lanjutan) The Company as a lessee (continued)

Pembayaran sewa minimum dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan liabilitas sewa. Beban keuangan dialokasikan pada setiap periode selama masa sewa, sehingga menghasilkan tingkat suku bunga periodik yang konstan atas saldo liabilitas. Sewa kontinjen dibebankan pada periode terjadinya. Beban keuangan dicatat dalam laporan laba rugi komprehensif. Aset sewaan (disajikan sebagai bagian aset tetap) disusutkan selama jangka waktu yang lebih pendek antara umur manfaat aset sewaan dan periode masa sewa, jika tidak ada kepastian yang memadai bahwa Perusahaan akan mendapatkan hak kepemilikan pada akhir masa sewa.

Minimum lease payments shall be apportioned between the finance cost and the reduction of the outstanding liability. The finance cost shall be allocated to each period during the lease term so as to produce a constant periodic rate of interest on the remaining balance of the liability. Contingent rents shall be charged as expenses in the periods in which they are incurred. Finance cost are reflected in statements of comprehensive income. Capitalized leased assets (presented under property and equipment) are

depreciated over the shorter of the

estimated useful lives of the assets and

the lease term, if there is no reasonable

certainty that the Company will obtain ownership by the end of the lease term.

ii) Dalam sewa operasi, Perusahaan mengakui pembayaran sewa sebagai beban dengan dasar garis lurus (

straight-line basis) selama masa sewa.

ii) Under an operating lease, the Company recognizes lease payments as an expense on a straight-line basis over the lease term.

Perusahaan sebagai lessor The Company as a lessor

Dalam sewa menyewa biasa, Perusahaan mengakui aset untuk sewa operasi di laporan posisi keuangan sesuai sifat aset tersebut. Biaya langsung awal sehubungan proses negosiasi sewa operasi ditambahkan ke jumlah tercatat dari aset sewaan dan diakui sebagai beban selama masa sewa dengan dasar yang sama dengan pendapatan sewa. Sewa kontinjen, apabila ada, diakui sebagai pendapatan pada periode terjadinya. Pendapatan sewa operasi diakui sebagai pendapatan atas dasar garis lurus selama masa sewa.

Under an operating lease, the Company shall present assets subject to operating leases in its statements of financial position according to the nature of the asset. Initial direct cost incurred in negotiating an operating lease are added to the carrying amount of the leased asset and recognized over the lease term on the same basis as rental income. Contingent rents, if any, are recognized as revenue in the periods in which they are earned. Lease income from operating leases shall be recognized as income on a straight-line basis over the lease term.

j. Biaya Ditangguhkan j. Deferred Charges

Biaya yang timbul sehubungan dengan biaya perolehan piranti lunak ditangguhkan dan diamortisasi dengan menggunakan metode garis lurus selama 5 (lima) tahun, sedangkan biaya yang timbul sehubungan dengan perolehan izin usaha ditangguhkan dan diamortisasi menggunakan metode garis lurus selama masa manfaatnya.

Costs incurred related to the acquisition of software application are deferred and amortized using the straight-line method over 5 (five) years, while costs incurred related to the acquisition of business licenses are deferred and amortized using the straight-line method over the period benefited.

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

k. Tambahan Modal Disetor – Neto k. Additional Paid-in Capital - Net

Tambahan modal disetor - neto merupakan selisih antara harga penawaran dari hasil

penawaran umum perdana saham

Perusahaan dengan nilai nominal saham, setelah dikurangi dengan biaya-biaya yang terjadi sehubungan dengan penawaran umum perdana saham tersebut.

Additional paid-in capital - net represents the difference between the Company’s offering prices at the initial public offering with the par value of shares, net of shares issuance costs.

l. Pengakuan Pendapatan dan Beban l. Revenue and Expense Recognition

Penghasilan sewa tempat dan partisipasi promosi dari para pemasok yang telah diterima di muka dan disajikan sebagai bagian dari akun “Penghasilan Ditangguhkan” dalam laporan posisi keuangan dan akan diamortisasi dengan menggunakan metode garis lurus selama jangka waktu sewa tempat dan partisipasi promosi.

Revenue from space rental and promotional

participation income from suppliers that are received in advance and not yet recognized as income, are deferred and presented as part of “Unearned Revenue” account in the statements of financial position. The unearned revenue are amortized using the straight-line method over the space rental period and the promotional participation period.

Penghasilan waralaba terdiri dari imbalan waralaba awal dan imbalan waralaba lanjutan. Imbalan waralaba awal diterima di muka dan diamortisasi selama jangka waktu pemberian hak eksklusif waralaba, yaitu 5 (lima) tahun. Saldo imbalan waralaba awal disajikan sebagai bagian dari akun “Penghasilan

Ditangguhkan” dalam laporan posisi

keuangan. Imbalan waralaba lanjutan merupakan penghasilan yang diterima sebagai kontribusi pewaralaba atas kegiatan pemasaran dan administrasi waralaba. Imbalan waralaba lanjutan diakui pada saat terjadinya.

Franchise income comprises initial and subsequent franchise income. Initial franchise income received in advance is amortized over the franchise period of 5 (five) years. Unrecognized initial franchise income are presented as part of “Unearned Revenue” account in the statements of financial position. Subsequent franchise income represents

income arising from the franchisee’s

contribution in the marketing activity and franchise administration and is recognized as earned.

Efektif tanggal 1 Januari 2011, Perusahaan menerapkan PSAK No. 23 (Revisi 2010), “Pendapatan”. PSAK revisi ini mengidentifikasi terpenuhinya kriteria pengakuan pendapatan, sehingga pendapatan dapat diakui, dan

mengatur perlakuan akuntansi atas

pendapatan yang timbul dari transaksi dan kejadian tertentu, serta memberikan panduan praktis dalam penerapan kriteria mengenai pengakuan pendapatan. Penerapan PSAK yang direvisi tersebut tidak memberikan pengaruh yang berarti terhadap laporan keuangan Perusahaan.

Effective January 1, 2011, the Company adopted PSAK No. 23 (Revised 2010), “Revenue”. This revised PSAK identifies the circumstances in which the criteria on revenue recognition will be met and, therefore, revenue may be recognized, and prescribes the accounting treatment of revenue arising from certain types of transactions and events, and also provides practical guidance on the application of the criteria on revenue recognition. The adoption of this revised PSAK has no significant impact in the Company’s financial statements.

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

l. Pengakuan Pendapatan dan Beban

(lanjutan) l. Revenue (continued)and Expense Recognition

Pendapatan diakui bila besar kemungkinan manfaat ekonomi akan diperoleh oleh Perusahaan dan totalnya dapat diukur secara andal. Penjualan diakui pada saat penyerahan

barang dagangan kepada pelanggan.

Penjualan neto adalah pendapatan yang diperoleh dari penjualan produk termasuk amortisasi atas pendapatan tangguhan dari kontrak atas kegiatan promosi, setelah dikurangi retur dan potongan penjualan.

Revenue is recognized to the extent that it is probable that the economic benefits will flow to the Company and the revenue can be reliably measured. Sales is recognized when goods are delivered to customers. Net sales represent sales of products, including the amortization of deferred income from the contract for promotional activities, net of returns and discounts allowed.

Beban diakui pada saat terjadinya. Expenses are recognized as incurred.

m. Transaksi dan Saldo dalam Mata Uang

Asing m. Foreign Balances Currency Transactions and

Transaksi dalam mata uang asing dicatat ke dalam Rupiah berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal laporan posisi keuangan, aset dan liabilitas moneter dalam mata uang asing dijabarkan ke dalam Rupiah berdasarkan rata-rata kurs tukar transaksi yang terakhir yang diterbitkan oleh Bank Indonesia masing-masing pada tanggal 30 Desember 2011 dan 31 Desember 2010. Laba atau rugi kurs yang terjadi dikreditkan atau dibebankan pada usaha tahun berjalan.

Transactions involving foreign currencies are recorded in Rupiah amounts at the rates of exchange prevailing at the time the transactions are made. At the statements of financial position date, monetary assets and liabilities denominated in foreign currency are adjusted to Rupiah by taking the average of transaction exchange rate by Bank Indonesia as of December 30, 2011 and December 31, 2010, respectively. Resulting gains or losses are credited or charged to operations of the current year.

Pada tanggal 30 Desember 2011 dan 31 Desember 2010, nilai tukar yang digunakan masing-masing adalah sebagai berikut (Rupiah penuh):

As of December 30, 2011 and December 31, 2010, the exchange rates used are as follows (full amount):

2011 2010

Dolar Amerika Serikat 9.068 8.991 United States dollar

n. Pajak Penghasilan n. Income Tax

Beban pajak kini ditetapkan berdasarkan taksiran laba kena pajak tahun berjalan. Aset dan liabilitas pajak tangguhan diakui atas perbedaan temporer antara aset dan liabilitas untuk tujuan komersial dan untuk tujuan perpajakan pada setiap tanggal pelaporan.

Current tax expense is provided based on the estimated taxable income for the year. Deferred tax assets and liabilities are recognized for temporary differences between the commercial and the tax bases of assets and liabilities at each reporting date.

Manfaat pajak di masa mendatang, seperti saldo rugi fiskal yang belum digunakan, diakui sejauh besar kemungkinan realisasi atas manfaat pajak tersebut.

Future tax benefits, such as the carryforward of unused tax losses, are also recognized to the extent that realization of such benefits is probable.