i

TUGAS AKHIR

Diajukan Kepada Fakultas Ekonomi, Universitas Negeri Yogyakarta

untuk Memenuhi Sebagian Persyaratan guna Memperoleh

Gelar Profesi Ahli Madya

Disusun Oleh:

NINA BUDI ASTUTI

11409134050

PROGRAM STUDI AKUNTANSI DIPLOMA III

FAKULTAS EKONOMI

v

belajar daripada orang yang berkedudukan lebih rendah darinya. (Confucius)

Jika kamu mendapat kesusahan, ingatlah menyimpan kesabaran. (Horatius)

Masa depan itu dibeli oleh masa sekarang. (Samuel Johnson)

Keberhasilan apa pun yang diraih seseorang, pasti dimulai dari tempat ia

berada, bagaimana pun kondisi tempat itu. (Dr. Ibrahim Elfiky)

Orang yang memiliki berbagai alternatif untuk mengatasi satu masalah, berarti

vi

1. Kedua orang tuaku, Kurdini (Alm) dan Sartimah, terima kasih untuk doa,

cinta kesabaran, dan dukungannya dalam menyelesaikan tugas akhir ini dan

terima kasih untuk semua yang telah diberikan.

vii

Oleh:

Nina Budi Astuti

11409134050

Penulisan tugas akhir ini bertujuan untuk mengetahui: (1) besarnya nilai EVA

pada PT Gudang Garam Tbk, serta (2) ada atau tidaknya penciptaan nilai pada PT

Gudang Garam Tbk. setelah mengetahui besarnya EVA.

Objek dari penelitian ini adalah PT Gudang Garam Tbk. dan mengambil data

tentang laporan keuangan pada perusahaan tersebut. Data yang dikumpulkan

dianalisis dengan metode deskriptif yaitu dengan perhitungan EVA untuk penilaian

kinerja persuahaan tersebut. Analisis data yang digunakan terdiri dari dua tahap yaitu:

(1) perhitungan EVA yang didahului dengan menghitung NOPAT, dilanjutkan

dengan menghitung biaya modal dan struktur modal hingga dicapai WACC kemudian

perhitungan EVA menjadi akhir dari tahap ini dan (2) penentuan penciptaan nilai

berdasarkan perhitungan EVA yang telah didapatkan.

viii

telah memberikan rahmat dan hidayah-Nya, sehingga penulisan tugas akhir ini dapat

diselesaikan dengan baik. Shalawat serta salam semoga tercurah kepada Nabi

Muhammad SAW. yang telah membawa umat manusia ke zaman yang terang.

Pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak

yang telah memberikan bantuan, arahan, dan dorongan selama penulis menyelesaikan

tugas akhir ini. Oleh karena itu, penulis menyampaikan terima kasih kepada

1. Prof. Dr. Rochmat Wahab, M.Pd, M.A. Rektor Universitas Negeri Yogyakarta.

2. Dr. Sugiharsono, M.Si. Dekan Fakultas Ekonomi Universitas Negeri Yogyakarta.

3. Bambang Saptono, M.Si. Ketua Pengelola Universitas Negeri Yogyakarta Kampus

Wates.

4. Amanita Novi Yushita, M.Si. Ketua Program Studi Akuntansi DIII Universitas

Negeri Yogyakarta.

5. Abdullah Taman, S.E.,Akt,M.Si. dosen pembimbing yang telah memberikan

pengarahan, petunjuk-petunjuk, serta dorongan kepada penulis untuk penyusunan

tugas akhir;

x

HALAMAN JUDUL...

i

HALAMAN PERSETUJUAN...

ii

HALAMAN PENGESAHAN...

iii

HALAMAN PENYATAAN KEASLIAN TUGAS AKHIR ...

iv

HALAMAN MOTTO ...

v

HALAMAN PERSEMBAHAN ...

vi

ABSTRAK ...

vii

KATA PENGANTAR ...

viii

DAFTAR ISI...

x

DAFTAR TABEL...

xiii

DAFTAR LAMPIRAN ...

xiv

BAB I PENDAHULUAN ...

1

A.

Latar Belakang Masalah...

1

B.

Identifikasi Masalah ...

5

C.

Pembatasan Masalah ...

5

D.

Rumusan Masalah ...

6

E.

Tujuan Penelitian...

6

F.

Manfaat Penelitian...

6

BAB II KAJIAN TEORI...

8

xi

D.

Manfaat

Economic Value Added

(EVA) ...

14

E.

Menghitung

Economic Value Added

(EVA)...

14

F.

Menentukan Adanya Penciptaan Nilai

(Creating Value)...

17

G.

Kerangka Berpikir ...

17

H.

Pertanyaan Penelitian ...

18

BAB III METODE PENELITIAN...

19

A.

Jenis Penelitian...

19

B.

Variabel Penelitian ...

19

C.

Subjek dan objek ...

20

D.

Jenis Data ...

20

E.

Teknik Pengumpulan Data...

20

F.

Teknik Analisis Data...

21

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...

23

A.

Sejarah Berdirinya PT Gudang Garam Tbk ...

23

B.

Data ...

25

C.

Perhitungan EVA ...

26

D.

Pembahasan ...

34

BAB V KESIMPULAN DAN SARAN...

36

A.

Kesimpulan...

36

xiii

1. Contoh Ketidakcocokkan Data Laporan Keuangan ...

25

2.

Net Operating After Tax...

26

3.

Invested Capital

...

28

4.

Weight Average Cost of Capital...

31

5.

Capital Charges

...

32

xiv

2. Laporan Posisi Keuangan Konsolidasi (30 Juni 2012 dan

31 Desember 2011) ...

42

3. Laporan Laba Rugi Komprehensif Konsolidasian (30 Juni 2012 dan

31 Desember 2011) ...

45

4. Laporan Posisi Keuangan Konsolidasian (30 Juni 2013 dan

31 Desember 2012) ...

46

5. Laporan Laba Rugi Komprehensif Konsolidasian (30 Juni 2013 dan

1

! " #$ # ! " ! # %$ % " # $

% $$$&' "#$ (% ! %$ # % $' % !$ #

$ ! " # $ "$ (! ) * $ !+ " ! " #$

( ( $% $ $ % $ % ! % ! #" $ " ! " # $) , $"

$ % !$% $ !+ ( #"

$ $+ $ ! " #$

( !-"" $ $ % " $ ($ + $ % !# %$

% ( $ ." -! $ $ $ "& !% #/

! " # $ $& %!( " &$ % ) 0 ! " # $

$ & %!( " &$ %' # %$ $ (-! -$ $ %

$$%$-( $&)

1$ % $ # % $ ! "# $ ( $ -

- ( & $ (" -! $ . "-!' ( ! % $ ($& $ % !$ !# (

% $ !+ ! " #$ ) 2! " % ! ( ! $ % $ (

$ % !$ % $!+ $ )3 $ ( ! %$ $ % $ # % $

! " # $ ( $- ($ &$ ! " (! $ ." -!

$ " # ) 4$$ $ 5678 96: ;6 8 < &$ ( ! %$ - #

! " # $ % ( $ ." -! % %$ "% $ $ $ ! " #$

&$ !=! $ ( $ " # ( !" >% ) * -$ (" $ #$& !+ (

( ! " # $ &$

; ? 7 @A: 85

B! " #$ C! % DC%E &$

F GHIJ KL KKM NO PQRST U KV KW KL XGH IJ KL K KM YKMZ J IV KL [GM\ IKW

J KL K[MYK]G[ KJYKHK]K^I[ I[_

Go Public

[ GHI XK] KMXH `J GJ^a [bKWb KWa]KM ^KH K XGH IJ KL KKM YKM Z [G[bI^ IL] KM [ `V KW IM^ I] [ GM aMZ] K^] KM

] GZa K^ KM IJ KLKMYK V GMZ KM XG[ `V KW YKM Z K] KM [ GM KM K[] KM [ `V KWMYK

] GXKV K XGH IJ KL K KM_ cGMZ KM

go public

d XG[ `V KW K] KM [G[ XIMYKa] GJG[ XK^KM IM ^ I] [ GM KM K[] KM [`V KWMYK VGM ZKM XH `J XG] L KJ aW V KM a] I^

[GM GM ^ I] KM] Gba\ K]KMXGMZGW`W K KMXGHIJKL K KM^GHJGbI^_

F GHIJ KL KKM YKM Z V a^ GW a ^a `W GL XGM IWaJ KV KW KL Fe fIV KM Z fKH K[

eb]_gW KJ KM XG[aW aL KM XGHIJ KL K KM ] KH GM K Fe fIV KMZ fKH K[ eb] _bGW I[

[GMZL a ^IM Z hi g IM ^ I] [GM ZG^KL Ia ] aMGH\K XGH IJKL K KM_ Fe fIV KM Z

fKH K[ eb]_ [GHIXK] KM XGHIJ KL K KM YKM Z bGH Z GHK] V abaV KM Z [ KM IjK] ^I H

YKMZ ^GWKL

go public

_ Fe fIV KM Z fKH K[ eb]_ ^ GH[ KJI] J KWKL JK^IXGHIJ KL K KM YKM Z [GMYI [ bKMZ]KM bKMYK] X G[ KJI] KM bKZa MGZ KHK

J GL aMZZK JKM ZK^ [GM KHa ] IM ^ I] V a^ GWa^ a ] aM GH\K ] GIKM ZKM XGH IJKL K KMMYKd

J GL aMZZKXGM GWa^ aV KXK^[ GWaL K^X`^H G^] aM GH\K]G IKMZ KMFefIVKM ZfKH K [

eb]_eI\ IKM FefIV KM Z fKHK[eb]_V KH a KJ XG] XGH [`V KW KM [GMKkKH] KM

J GbKZa KM V KH a [`VKWMYK ] GXKVK [KJYKHK] K^ I [I[ IM ^ I] [G[ba K YKa

] GZa K^ KMaMl GJ^ KJa_

m GW KM\I^MYKd J GWKaM [G[ GM ZKHIL a XGHJ GXJ a aMl GJ ^ `Hd ] aM GH\ K

] GIKM ZKM V KXK^ [ G[ GM ZKHIL a L KH ZK JKL K[ XGHIJ KL KKM V a XKJKH [ `V KW _

nKH ZK JKL K[ [GHIX K]KM I] IH KM aMVG] J XH GJ ^K J a XGHIJ KL K KM [ GM Z GM Ka

opq prps prtq t upo uv pwpqxypz p{q{qo|prts{v pw ppo |p o uq tqr{ o |p}

~}ots pp u{ vp~ poq tqr{ o|p}rsv rt~~to p}~pov pw pqz to upotrp x

t pqp }o} p p |po u z } u{ op~po { o { ~ qtou{ ~{s ~}otsp

rts{ v pw p po pz p pw po p } v }v spv} ~t{ poupo |p}{ x pv} } ~{ }z } pv x

pv }

leverage

x pv} p~}}pv x pv } rs}p} } pv x pv }rts {q {w pox pq{ o s pv } ~t{ po upo tsvt{ q tqr{ o|p} ~t tqpw pox

t tqpw po { pqpo|p pz p pw pwp spv } tsv t { qtoup p} ~po pz po |p

}p|p qzp vtw } ouup v{ } { o{ ~ q toutpw{ } prp~pw rts{ v pw ppo t pw

q to } r p~po o} p} pp{ }z p~x tou} o up ~ttsppv po po p }v }v spv}

v tp up}p prto u{ ~{ s~}otsp~t{po upoqp~ ppzprtoz t~ppo~ov trps{

|pouz } v t {

Economic Value Added

xov tr qts{ r p~po v{ p{ ~ov tr rto} p}po~}otsp ~t{ po upo

rts{ v pw p po |po u z } ~tqpou~ po tw tq tps vt{ pw

rts{ v pw p po ~ov{ po qpoptq to ~t{ po upo z } q ts}~p t s} ~p x ov t r

q tq { p rts{ vpw ppo t}w q tq~{ v ~po rtsw p}po ~t { rp |p

rto }rppo o} p} rts{ vpw ppo z po q to} p} ~} otsp ~t{ poupo rts{ v pwppo

v t ps p pz } |po u z }{ ~{ s z to upo qtq rt s u{ op~po { ~{spo ts }q po u

weighted

z ps} v s{ ~ {s qz p pp |pou pz p x y touw } { o upo z }w pspr~po z prp qtqrts tw w pv} rtsw } { oupo rpz p { rp|p r to }rp po

o} p}rts{ vpw p po

(creating a firms value)

|po u t }wstp } v}v x q tq~{ v ~po rto} p}po rpz p o} p} pqpw z to up o

¡¢£¡¤¥¦ §£¨ £§ ¢ ¡ £©£¡ ª «£ £¬£¡§ £¡¨ £ ¬¬ © £¡§ £ £

¨ ¬®£¡§ ¡¢ ª ¨ ª £¡§ £ ¡§ ª ££ § £ £ ¨ ª £££¡ £ ¡ ª ® £¢ £

©¯¡ ª ¨¨ ¡ ££¡§ ¡¢ £¡ ¬¡¢¢ ¡£©£¡£¡£ ª ª £ ª¯°± ¯¡ ª¨¤¥¦£§££

££ © ¨ ª £££¡ §£ ª¢ ©¯¡ ¯¬ª °²¡ ¢£¡ ¬ ¬¨ £ ©£¡ ££¨ £¡

¨ ££ ¨¡³£¡§ £¡ ¢ §£¡ £ ª« ££ £§´ § £µ £ ©£§£¡ § ¡ ³£ £©£¡ § ¡ ¢ £¡

© £¡ ¬®£¡ ¢ § £ ª © ¬¯§ £ ³£¡ ¢ £§ £ § £¡ ¨ § ¯¬£¡ ¨ £§£ ¡ £

¨ £ª£ ° ± ¯¡ ª¨ ¤¥¦ § £¨£ § ¢ ¡£© £¡ ª®£¢ £ § £ª £ ¨ ¡ ££¡ ¨ ¬® £¡

®¯¡ ª ©¨ £§ £ © £ ³£¶£¡ £¬£ ¨ £§£ § ·ª ³£¡¢ ¬¬ ® £ ¤¥¦ ³£¡ ¢

® § £¡ ¯ °

±£ ¡£ ¨ ¡ ¡ ¢¡³£ ¨¡¢ © £¡ £§£¨ © ¡ µ£ © £¡¢£¡

¨ ª £ £ £¡ £¬£ ¡ © ¬¬ ¡ ©¡¢ ¡ £¡ ¨ £© ³£¡¢

®©¨ ¡ ¡ ¢£¡ § ¡ ¢ £¡ ¨ ª £ £ £¡ §£¡ © ª § ££¡ £ £ © © £¡ ¢ £¡

®£ ³£ ¤¥¦ ´¨ ¡ ª¬¡µ£§©£¡ £¡ª ® £¢ £ ¯¨ ©§ £ £¬¨ ¡ £¡

§ ¡¢ £¡ µ § ¸

Economic Value Added

¹¤¥¦º »®£¢£ ¦ £ ¡ £ £¡± ¡ µ£ £§ £¼½ §£¡¢½ ££¬¼ ®©°¼£ ¡ ¾¿À ÀÁ¾¿ÀÂ

.

ÃÄ ÅÆ ÇÈ ÉÊË ÊÌ ÍÎÊÏÍÎÍ ÐÍÑ

Permasalahan yang terkandung dalam latar belakang masalah di

atas adalah:

1. Pengukuran EVA penting untuk menilai kinerja keuangan suatu

ÒÓ ÔÕÖ×ØÙÚÛÜÝ Ö×ÝÞÚÛÚØ Ü Ý Û ÕÝ×ØßÜ Ö×ØÚ àÜáÜ ÜÝ ÚÝ âÚÛ ã ×Ý Þ×âÜáÚ Õ

Û×ãÜã ÖÚÜÝ ä å æÚçÜÝÞ æ ÜØÜã åèÛ Ó çÜ ÙÜã ã×Ý Þ× ÙéÙÜ çÜÝÜ êÜÝÞ

è×ØÜ àÜ Ùç ÜØ ÕÕÝë×à â éØçÜÝÖ×ã × ÞÜÝÞàÜáÜãÓ

ìÓ ä×ØÚ àÜáÜÜÝ è×ÙÚã ã × ãÖÚÝêÜ Õ àÚÜ âÚ ã ×â éç× êÜÝÞ â×ÖÜâ ÚÝ âÚÛ

ã×Ý Þ× âÜáÚ Õ Û ÕÝ×Ø ßÜ Ö×Ø Ú àÜáÜÜÝ ç Ü ÙÜã ã ×ÝÞáÜ à Õ ÙÛÜÝ Ý ÕÙÜ Õ âÜã èÜá

×Û éÝ éã Õ àÓ

íÓ î× â×ØèÜ â ÜàÜÝ ÜÝÜ ÙÕ àÕ à ØÜà Õé Û×ÚÜÝ ÞÜ Ý â×Ø à×èÚ â à×èÜÞÜ Õ ÜÙÜ â Ö×ÝÞÚÛ ÚØ

Û ÕÝ×Ø ßÜ Û×ÚÜÝÞÜÝ êÜÝÞ ã ×Ý ÞÜèÜ ÕÛÜÝ Üç ÜÝêÜ è ÕÜêÜ ãéçÜÙ à×á ÕÝÞÞÜ

àÚ ÙÕ âÚÝ âÚÛã×Ý Þ× âÜáÚ ÕÜ ÖÜÛÜáÖ×Ø Ú àÜáÜ ÜÝâ× ÙÜáã ×ÝïÕÖ âÜÛÜÝÝ Õ ÙÜ ÕÜâÜÚ

âÕçÜÛ Ó

ðÓ ä å æÚçÜÝÞ æÜ ØÜã åèÛ Ó è× ÙÚã ã ×ÝÞÚÛÚØ Û ÕÝ×Ø ßÜ Ö ×ØÚ àÜá ÜÜÝ

ã×Ý ÞÞÚÝ ÜÛÜÝã× â éç×

Economic Value Added

ñ ò óô õÓC. Pembatasan Masalah

öÜ âÜ à ÜÝ ãÜ àÜÙÜá ç Ü ÙÜ ã Ö×Ý× ÙÕ âÕÜÝ ÕÝ Õ ÜçÜ ÙÜá èÜÞÜ ÕãÜÝ Ü

Ö×ØÚ àÜáÜ ÜÝ ã×ÝÞÞÚÝ ÜÛ ÜÝ ã× â éç× òó ô à×è Ü ÞÜÕ ÜÙ Ü â ÚÛÚØ Û ÕÝ×Ø ßÜ

Ö×ØÚ àÜáÜ ÜÝ êÜ ÝÞ è ÕàÜ ã×Ý ÞáÜ àÕ ÙÛÜÝ Ý ÕÙÜÕ âÜãèÜá ×Û éÝ éãÕà èÜ ÞÕ

Ö×ØÚ àÜáÜ ÜÝè× ÙÚã ã×ãÖ ÚÝêÜ ÕàÚÜ âÚ ã× âéç× êÜ ÝÞâ×ÖÜ â Ú Ý âÚÛã ×Ý Þ× âÜáÚ Õ

Û ÕÝ×Ø ßÜ Ö× ØÚ àÜáÜ ÜÝ çÜ ÙÜã ã ×Ý Þá Ü à ÕÙÛÜÝ Ý ÕÙÜ Õ âÜ ãèÜá ×Û éÝ éã Õ à Ó ÷× â éç ×

òó ô çÜ ÙÜã Ö ×Ý×Ù Õâ ÕÜÝ Õ Ý Õ áÜÝêÜ ÜÛÜÝ ç Õâ× ØÜÖÛ ÜÝ ÖÜçÜ Ö×ØÚ à ÜáÜ ÜÝ ä å

D. Rumusan Masalah

øùúû üýüúþ üÿ û ùÿþüý ûüÿ ù üüý üÿ üý ü û ü üý üþü

úý üÿ üý ü üÿ ü øü üüÿ ü ùÿüüÿ þÿ ùúü üûü û üÿ

üúü þ ùúûüý üúþü ÿ ùú ÿ üÿ ùû ù

Economic Value Added

E. Tujuan Penelitian

øùúû üýüúþ üÿ üýü ü ü ýü ü üÿüþüÿ ûüüý üþü ùÿ ùüÿ

ÿ ûüþþüÿû ùÿ üÿ üÿ

ÿ þ ùÿ ù ü ùýü ú ÿ üÿü üÿûûü ü

ÿ þ ùÿ ù ü üûüüü ûüþÿ üùÿ üüÿÿü ý ùùüûþ ùü

ùýüúÿ ü

F. Manfaat Penelitian

ùÿ ùüÿ ÿ ûüúüþüÿ ù ÿ ü ÿü üÿü üûüü ùú üü

üý ùþ üÿ üúüüÿ

øü ùúýüüüÿ

üü ùÿüû þ þú þ ÿ ùú ü ùúýü üüÿ üÿ ü

ùÿ þ ú ùú üü ÿü ü ü üÿ ûüýþüÿ ü üúü ùù üÿ

ý üüüý ùÿ þúüÿÿ ü üü ÿ üþüÿ ùÿüû ùû üÿü

üÿüù ùÿ ùÿ üÿ ùÿ üüüÿ þÿùú ü ü ÿ ûúü ü üúü

!"#$%&#' ($! !)*#+, (+ ! - % (& -#$ #. ( + #&(-( !)! ("(, -#)/ ( !

"#$,!- 0 ()1 () (& (-- #&(.2. ()!)*#+,(+! !-(+(-#) (,()13

43 5(1!"#)2 & !+

6("(, -#-"# $ (& (- "# )1#,('2 () " #)2 &! + ,#),( )1 " #)! &(!()

. !)#$/ ("#$2 + ('(() #)1 ()-#)112 )(. ()-#,% #789 ()"#):!",(()

)!& (!;

creating value)

<() 1 !:!",(.()3=3 5(1!"! '(.&(!)

>21(+ (. '!$ !)! )(), !)<( ! '($(". () 0 !+ ( + #0 (1 (! +2-0 #$

$#?# $#)+ ! 2 ),2. "! '(.@"!'(. & (! )3 >2 1(+ (.'! $ ! )! ("(, / 2 1(

!-()?((,. () +#0(1(! 0 ('() (:2() 2 ), 2. "#)2 & !+ () . ($<( !&- ! ('

8

BJ KLn

MLrt

NOPCNn

Lr

QOKLru

RO SOOPTUVWXYZ [ WX\]Z ^ZV _Z` ]WV a UV b cZVb _ZX \d e U fZ ]Z U g`W _ dW aUZ ]

]WX\dZ _Z ZV e U [ZV Z ]\V ^ZXWVZ [WX \]Z ^ZV fW X[UVZV eZX U ^W [Z []\ZV

]WX\dZ _Z ZV eZ`Z [ [ WVbW` g` Z e ZV [WVbZ` g^Z d U^ZV d \[hWX eZcZ

.

iZeZeZ dZXVcZ ]WV U` Z UZV ^UVWXYZ [WX\]Z ^ZV ]WV U`Z UZV ]WXU`Z ^\ [ZV \dUZ eZ`Z [

[W` Z ^dZVZ ^ZV ]WX ZV cZVb e U [Z UV ^ZV eZ` Z [ [WVfZ ]ZU a \Y\ZV gXbZV UdZ d U

.

j\Y \ZV]g^g^ ]WV U`Z UZV ^UVWXYZZeZ` Z _ \V a\^[W[ga UkZ dU ^ZX cZ lZV eZ` Z [

[WV fZ ]Z U d Z dZX ZV gXbZV UdZ d U eZ`Z [ [W [Z a \_U d aZ VeZX ]W X U` Z^\ cZVb aW`Z _

e UaW aZ ]^ZV dWhW`\[VcZ Z bZX [W [h \Z _^ZV a UVeZ ^ZV eZV _Z d U` cZVb

e UUV bUV ^ZV m naZVeZ X ] WXU`Z ^\ eZ]Z a hWX\]Z ^WhU YZ ^ZV [ZVZ YW [WV Z aZ\

XWV fZV Zo gX[ Z`cZ Vbe Ua \ZV b^ ZVeZ` Z[ZVbbZXZV m

iWV bW Xa UZV^UVWX YZ[WV \X\a

Kamus Besar Bahasa Indonesia

ZeZ`Z _ ^Z aZ hWVe Z(

V)

cZ Vb Z XaUVcZ: 1.

n W d \Z a\ cZ Vb eUfZ ]ZU, 2.

i XW d aZ d U cZ Vbe U]WX` U _Z a^ZVp

3.

T W[Z[]\ZV ^WX YZ

(

aWV aZVb ]WXZ` ZaZV).

T UVW X YZ eZ`Z[gX bZV U dZd U[WX \]Z ^ZV

YZ lZhZVeZX Uh WX_Z d U`Z aZ\a UeZ ^VcZaUeZ ^VcZa\Y \ZV

gX bZV U dZd UcZVbaW`Z _e UaWaZ ]^ZV

.

qWV \X \a rUh gl g sTUVWX YZ ZeZ`Z _ aWV aZVb [W`Z ^\^ZV ]W ^WX YZZV

eZV _Z dU` cZVb e UfZ ]Z Ue ZX U ]W^W X YZZVa WXdWh \a

.

TUVWX YZ Ze Z`Z _aWV aZVb Z ]Ztuvwxw y zx{|} ~| }

(2010: 2)

vu x||| | | |v ux u u w|yw x|v | | x|v | yux uw y ux {| y

t

|vn

o

n

t

n

t

| v | |v u |}| | yw ux u |yw. Kinerja merupakan

hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan strategis

organisasi, kepuasan konsumen dan memberikan kontribusi ekonomi.

(Amstrong dan Baron dalam Irfam Fahmi, 2010: 2)

Menurut Irfam Fahmi (2010: 142) Kinerja keuangan adalah suatu

analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah

melaksanakan dengan menggunakan aturan-aturan pelaksanaan secara

baik dan benar . Mengukur kinerja keuangan perlu dikaitkan antara

organsiasi perusahaan dengan pusat pertanggungjawaban. Metode

penilaian perusahaan harus didasarkan data keuangan yang dipublikasikan

yang dibuat sesuai dengan prinsip akuntansi keuangan yang berlaku

umum.

Kinerja sebuah perusahaan lebih banyak diukur berdasarkan

rasio-rasio keuangan selama satu periode tertentu. Kinerja perusahaan

(Companies performance) merupakan sesuatu yang dihasilkan oleh suatu

perusahaan dalam periode tertentu dengan mengacu kepada standar yang

ditetapkan. Kinerja perusahaan merupakan suatu gambaran tentang kondisi

keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis

keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan

keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam

¡ ¢ £ ¤ ¥

¦ £ ¡ ¢ ¢ ¦ £ ¦ ¢§ ¤ ¥ £

¦ ¨¨ ¥ © ¢ ¢ ¥ ¤ ¥ ¦ ¦§ ¨¨¦ ¢

(v

ª«¬ª®® ® ª¯

t

°v

°t

°s

)

¦ ¥¡¢ ©¢ ¤¥ ¦¢ (n

o

n

-value added activities).

±² ¨ ¦ ¢ £ ¡ ¢ ¡ ¦ ¡ § ¡¨ ¢ ¢ ¦§ ¤ ¨¨¦ ¤ ¥ ¦ ¥ ¦ ¢ ¡³ ± ²¨¦¢ £ § ¦ ² ¦ ¦ ¡ ¢ ¡¢ ¢ ¡ ¢ ¦ ¦ ¥ ¢ ¢ ¢ ¢ ¦§ ¤¤ ¥

.

´ ,

£ ¢ ¢ ¤ ¥ ¨ ¤µ(

¢ £ )

¦ ¶¡ ¢¢ ¤ ¥ ¥ ¥ ¦¦ £ ¢§¡ ¢ .

·¸ ¹º

n

ȼrt

¼½¾Ecconomic Value Added

¿ÀÁÂ)

à ¥ ¥ ¡ ¦§¥ ¨ ¡ ¥ ¤ ¥

¦¶ §¤ ¥ ¥¢

-

¥ ¥¢ § § ¥ ¦£ ¦ ¥ ¦ ¥ £ ¥¢ ¡¢ ³Ã ¢ ¤

Economic Value Added

(

ÄÅ Æ)

¤ ¥¦ ¥ £ ¡ ¢ ¥ÈÉÊ É Ë ÉÌÉ

-

ËÉ ÌÉ ÍÉ Î Ï ÐÑÎÒÓ ÒÔ ÕÎ ÖÎÔÖÐ × Õ× ÉÐÒÓ×ÉØ ÐÉÎ ÐÕ× ÉÐ× ÖÌÉÎÈÕ×Õ ÏÉÎ ÏÒÉÙ É×

.

ÚÕÎÖÌÖÔ Û ÑÖÎ Ï ÊÉÎ ÜÝ Þ ÍÌÎÕ

(2001: 18)

ß àáâ × ÕÌÖÈÉÐÉÎ ÉØ ÉÔÐÑ×Ö ÎÓ ÐÉÒÓ ÍÉÎ Ï ÕãÕÐÔÓ ã ä ÉÓ Ð ÖÎÔÖÐÈÕÎËÓ ÈÔÉÉÎÎÓØ ÉÓ ÍÉÎ ÏÊÉÈÉÔÊÓ å ÉÎ ÏÐÉÖ

ÑØÕÙ × ÉÎÉåÕÌØÓÎÓ ÍÉÎ ÏÉ ÐÙÓÌÎÍÉ × ÕÎÊ ÑÌÑÎ ÏÐÓÎÕ Ìå É ÈÕÌÖÒ ÉÙÉÉÎÊ ÉÎ ÖÎÔ ÖÐ

×ÕÎÏÙÖä ÖÎ ÏÐ ÉÎ Ê ÕÎ ÏÉÎ ÈÉÒ ÉÌ × ÑÊ ÉØ

. Menurut Hansen dan Mowen

(2009: 585)

EVA adalah laba residu dengan biaya modal sama dengan

biaya modal aktual dari perusahaan (sebagai ganti dari suatu tingkat

pengembalian minimum yang diinginkan perusahaan karena alasan

lainnya) . Menurut Brigham dan Houston, (2001: 51) EVA adalah suatu

estimasi laba ekonomis yang sesungguhnya dari perusahaan dalam tahun

berjalan, dan hal ini sangat berbeda dengan laba akuntansi .

Beberapa ahli mengemukakan pendapatnya tentang

æço

n

o

m

èçéêëìíîïïíï

(EVA) dengan definisi yang berbeda-beda. Berikut ini adalah

beberapa definisi

æço

n

o

m

èçéêëìíîïïíï(EVA) menurut beberapa ahli:

1.

æço

n

o

m

èç éêëìí îïïí ï(EVA) adalah suatu tolok ukur yang

menggambarkan jumlah absolut dari nilai pemegang saham

(Shareholder value)

yang diciptakan

(created)

atau dirusak

(destroyed)

pada suatu periode tertentu, biasanya satu tahun. (Tunggal, 2001:2).

2.

Economic Value Added

(EVA) adalah salah satu cara untuk menilai

kinerja keuangan.

Economic Value Added

(EVA) merupakan indikator

tentang adanya penambahan nilai dari suatu investasi (A. Sawir :

ð ñòó

,

ôõo

n

o

m

ö õ ÷øù úû ü ýýûý(

þ ÿ)

ñòññ ñ ñ ó ñóó ñ ñ ñ ñ ñ ñ ó ñ óñó ñ ñ ñòñ

ñ ñ ñ ñ ñ ó óòóñ ññòññ ñ ññ ó ñó òñ ó

ñ ó ñ óó ñ ñ ñòññ ñññ

.

u

n

ôõ

o

n

o

m

ö õ ÷øùûu

ü ýýûý(

þ ÿ)

ñ ñó ñ ñ ñ ó ñññ ñ ñ ñó! ñ " óóó ñ ñ ñ ò ñ

ññ

(

#ñ ñ, 1997: 10).

$ ñ ñ òóóóó òôõ

o

n

o

m

ö õ÷øùúûü ýý ûý(

þÿ)

ññ ññó %ñ

.

$ ôõo

n

o

m

öõ ÷ øù úû ü ýýûý(

þ ÿ)

ñ ñ ñ ñ ñòñ ñ òó ó òó ó óòñ ñ ñòññ ñ ñòó ñ

òñ ññ ñ ó òñ ñ ñ óò ó

,

òñ óòñ ññ ñ ññ ó ó &ò ñ ò ñ ñ

-

ññ

.

' $ ôõ

o

n

o

m

öõ ÷øùúû ü ýýûý(

þÿ)

ñòñ ñ ó ñññ ñ ñ ó ñ ó ó òñ ñ ññ

,

ñóòñ ñóñ ñ ñ ñ

-

ñ ñ ñ ñòñó ó òñ(

òóòñ ñ ñ ñ

)

&ñ ñ ñòó.

(ó ññ ò ñ ñ ñòó ññòóñ ñ ñòñ ñ ñ ó ñòñ ó òñ ñ ñòñòñ

ò ñ ñòñóñó ññ

,

ñóñó '&

.

$ ô õo

n

o

m

öõ ÷øùu

û ü ýýûý(

þÿ)

òñ ñ òó ñ ñó ñ ñó*+,-. /00. 0

(

123)

4 5 67 89 :5;7<7= > ?@ ?< 5<5: A7= 6 >9 ; 7> 5=> 5<89 89 =5BC <?=D 9; <9 ; 57D7=

st

+E.FG ,0.r

A7 < =C H9=>5< ;9 :B 7>C7=;9:5D7B 7 7=<9 ; 7I7<7: A7J 7=K ;9 @7= 667=

,

I7=;98H9:C8 ?I7@(

<:9 IC>5:I7=C =L9D > ?:

).

IM N 7@75;5= <?=D9 ; OP

o

n

o

m

QP *+,-. /00. 0(

12 3)

H9: ?:C 9 =>7D C ;7I7<C =9:4 7 ?;9: 7DC?=7@

,

7<7= > 9> 7;C D7=67> H9:;9 = 67: 5B 5=>5<IC ;9:>C8H 7=6< 7= I7@78 ;9 =9 => 57= 7: 7B D> : 7> 96C D ;9:<9 8H 7=67=

;?:> ?R?@C?;9: 5D7B 77=M

SC D78;C=6 <95=665@ 7=

-

<9 5=665@ 7= A7 = 6 IC8C@C<C ?@9B OPo

n

o

m

QP *+,-./00. 0

(

123)

> 9:I 7;7>;5@7H9H9:7;7<9 @ 9 87B 7=123(

TC :U 7, 1997; 68):

7

.

12 3 B 7=A7 89 = 65<5: B7D C@ 7<BC :(

V. W- ,t)

,

<?=D9;C =C > C I7< 89 = 65<5:7<>CLC>7D

-

7<> C LC > 7D ;9 =9=>5 D 9 ;9:> C @?A7@C>7D I7= >C=6< 7> :9>9 =DC<?=D589 =M

H M 12 3 > 9:@ 7@5 H9:> 58 ;5 ;7I7 <9A7 <C =7= H 7BJ 7 C=L9D >?: D 7= 67>

89 =67=I7@<7= ;9=I 9<7>7= R5=I789 => 7@ I7@ 78 89 =6<74C I7=

89 =678HC @ <9;5>5D 7= 5=>5< 89 =457@ 7> 75 8 9 8H9 @C D 7B 78

-

D 7B78>9:>9 =>5K;7I7B7@R7<>?:

-

R7<>?:@ 7C=>9: <7I 7= 64 5D >:5@9HC BI?8C=7=MX

.

Y?=D 9 ; C =C > 9: 67=> 5=6 ;7I7 >: 7=D ;7: 7=DC ;9:BC > 5=67= 12 3 D9X7:77<5:7> I7@78 <9 = A7>77= =A7 D9:C= 6<7@C ;9: 5D7B7 7= <5:7= 6 >: 7=D ; 7:7=

Z[ \]^ _ ]]`

Economic Value Added

abc d)

efg fhij i k ilmi in oilp qij in qr jfhst fu qihr vw x kflyhyn

z r quihni

(1997: 176-177)

iqitiu:

1.

{ fl rt iril | rl fh} i qfl pil k flppyl i|il jfl qf|in il vwxkfl ofg ig| il j fhuinril kil i} fk fl ~ f~ yir qfl pil | fjyn y~ il

jfkf pilp~ iu ik

.

2.

flpilv w x j ihi kili} fh i| ilg fh jr| rh qil g fhnrl qi|~ fjfhnr uitl oijfkf pilp~iuikoirn ykfk rt rurl f~ni~roilpk f ki|~ rk it| iln rl p| in

jfl pfkg itr il qil k fk r l rk it| il nrl p| in g ri oi k sqit ~ furl ppi l rt ir

jfhy~iui ilqij inqr ki|~rkit| il

3.

vwx k fkgy in k il i}fh kfkm s|y~ | il j fhuinril jiqi | f pr in il oilpkfl r jn i| il l rt ir qil kfl pfity i~r | rl fh}i g fhqi~ ih |h rnfh r i

kfk i|~ r kit| ill rt irjfh y~ iuiil

4.

vwx qijin qrpyl i| il yln y| kfl prqflnrmr| il ~ r| il | fprinil iniyjh i|nr| oilp k fkg fhr| il jflpfkg itr il oilp tfg ru n rl ppr qih r jiqi

g rioiksqit

.

5.

vwx i| il k flofg ig|il jfhy~iuiil ylny| t fg r u k fkjfhuinr| il| fg r}i| il~ n hy|n yhk sqit

.

b[ \

n

tu

n

Economic Value Added (EVA)

ilp|iu

-

t ilp|iu oilp qrt i|y| il ylny| k fl fln y| il v w x k flyhyn1.

(Cost of Debt)

(Cost of Debt)

rate

coupon-

,

.

,

¡

2.

(Cost of Equity)

(Cost of Equity)

¢£

cost of equity

¡

(

).

¤

cost of equity

¤ ¤

price earning

cost of

equity

3.

¥¦§¨©ª« ¬§ ¨« ®¬¯« ¬®°¦®± ²³´µ ´§³´®ª§¦®´¶ ´.

¥²³´µ ´« ´¬ ·¸¹º

t

¸» ±¦ ®¬°´¯ ´§ ¼ ¬±µ´© ³´§´ ½´§ ¨ « ¦ ® ¦ ³ª ´¾´¨ª°¦ ®¬´© ´´§ ¬§« ¬¯ ±¦± ¾ª ´½´ ª °¦®¬´©´´§§½´ ½´ § ¨±¦®¬°´¯´§

°¦ §¼¬± µ ´©´§³´®ª« ²«´µ¬«´§¨³ ´§±²³´µ ´©´±

.

4.

¥¦§¨©ª« ¬§ ¨ ¾ª ´ ½´ ±²³´µ ®´«´-

®´«´ « ¦®«ª±¾´§ ¨(Weighted Average

Cost of Capital)

¿À Á Á ± ¦ ®¬°´¯ ´§ ® ´« ´

-

®´« ´ « ¦ ®« ª± ¾´§ ¨ ¾ª ´ ½´ ¬« ´§¨ ³ ´§ ± ²³´µ ¦§³ª ®ª ± ¦§ ¨¨´±¾´®¯ ´§ « ª §¨¯´« °¦ § ¨¦ ± ¾´µ ª ´§ ª§Â¦ « ´ ª ± ª §ª±¬± ¬§«¬¯ ±¦ §³ ´°´« ¯ ´§ « ª §¨¯´« °¦ § ¨¦± ¾´µª ´§ ½´ § ¨ ³ª©´®´°¯ ´§ ²µ ¦© ª§Â¦ « ²®.

æ §¨´§ ³¦±ª¯ ª ´§ °¦ ®© ª«¬§¨´§ §½´ ´¯´§ ±¦ §¶´¯ ¬°±´ ª §¨-

± ´ ª§ ¨ ¯ ²±°²§¦ §§ ½´,

½´ª«¬ ¾ ª´½´¬«´§ ¨,

¾ª´ ½´ ± ²³´µ ´©´±,

¦ ®«´ °® ²°²® ª ±´ ª §¨-

± ´ ª§ ¨ ³ª ³´µ ´± « ®¬¯« ¬® ± ²³´µ°¦ ®¬ ´©´ ´§Ä5.

¥¦§¨©ª« ¬§ ¨ÅÆÀêµ ´¯ ¬¯ ´§ ³¦ § ¨´§ ± ¦§¨¬® ´§ ¨ª µ´¾´ ²°¦ ® ´ ª²§´µ ¦«¦µ´©

°´¼´¯³¦ § ¨´§¾ª ´ ½´± ²³´µ½´§ ¨« ¦µ´©³ª¯¦ µ¬´®¯´§²µ¦ ©°¦ ®¬ ´© ´´§Ä

À ³´°¬§ ±¦ §¬®¬« ¥¬µ½´³ª

(2001: 212),

µ´§¨¯ ´©-

µ ´§ ¨¯ ´©±¦ §¨©ª« ¬§ ¨ÅÆÀ´³´µ ´©¦ ¾´ ¨´ª¾¦®ª¯ ¬«

:

´

.

¥¦§¨©ª« ¬§ ¨ÇÈÉ Ê Ë(

Ç´ ¾´È¦® ª©É ´©´Ê¦«¦µ´©Ë ´¼´¯)

¾Ä ¥¦±°¦ ®¯ ª ®´¯´§¼ ¬±µ´©±²³´µ« ¦®°´¯ ´ª

¶

.

¥¦§¨©ª« ¬§ ¨¿ÀÁÁ(Weighted Average Cost of Capital)

ÌÍ ÎÏ

n

Ïn

tu

Ð ÑÒÓÔÑÒÕ ÑÖÏn

×Øpt

ÑÑÒN

Ø Ù ÑØ(Creating Value)

ÚÛÜ ÛÝÞ ßà

,

áâãä Ü Ûä Ûãåäã âæç Ûå âèÛãéÛãêäèåè æêâã éÛãåâë âã ëè ÛãìÛ

.

í äå Û Þ ßà î0,

åä ãâæçÛ å âè ÛãéÛã á â æèïÛðÛ Ûã ê Ûá Ûë êä å Ûë ÛåÛã ñÛäåå Ûæâã Û á âæèïÛðÛÛã ñä ï Û Ýâã ÛÝñÛð ãä Ü Ûä ñäï ãäï ò ÚÛÜÛÝ ðÛÜ äãä

,

å Ûæ óÛôÛã ñâæð Ûå Ýâãê Ûá Ûë ñõãèïöå æâêä ëè æ ëâë Ûá Ýâãê Ûá Ûë ñèãéÛ ê Ûã

á âÝäÜä å ï ÛðÛÝ ñä ï Û Ýâã ê Ûá Ûëå Ûã áâãéâÝñÛÜä Ûã óÛãé ï ÛÝÛ ÛëÛè Üâñäð

ê ÛæäóÛãéêä ë Ûã ÛÝ

.

ñò í äå ÛÞ ßà÷

0,

ï âøÛæÛâåõã õÝäï ùäÝá Ûï úå Ûæâã ÛïâÝè ÛÜÛñÛêä éèãÛå Ûãèã ëèå Ý âÝñÛ óÛæ å âôÛç ä ñÛã å âáÛê Û áâãóÛãê Ûãé ê Ûã Û ñÛä å å æâêäëè æ

ÝÛèáèã á âÝâ éÛãé ï Ûð Û Ý

,

ïâðäã ééÛ å Û æ óÛô Ûã ëäê Ûå Ýâãê Ûá Ûë ñõãèïðÛã óÛéÛç ä

.

ø

.

í äå Û Þ ßà û0,

åäã âæç Û åâè ÛãéÛã áâæèïÛð ÛÛã ëâ æïâñè ë êäå ÛëÛå Ûã ëäê ÛåïâðÛë å ÛæâãÛ á âæèïÛðÛÛã ëäê Ûå ñäïÛ ÝâÝ ñâæäå Ûã ãä Ü Ûä ëÛÝ ñÛðò Ú ÛÜÛÝ

ðÛÜ ä ãä å Ûæ óÛô Ûã ëä ê Ûå ñäïÛ Ý âãê Ûá Ûëå Ûã ñõãèï ðÛã óÛ ï Ûç Û å æâêäëè æ

ëâë Ûá Ýâãê Ûá Ûë ñèãéÛ ê Ûã á âÝä Üäå ïÛðÛ Ý ëäê Ûå Ýâãê Ûá Ûë

á âã éâÝñÛÜäÛãóÛãéïâá Ûê Ûãê âãéÛãóÛãéêäëÛã Û Ý

.

G

Í üÏr

ÑÒý Ð ÑþÏØÐØrp

r

ÿâë õê â Þ ßà ÛêÛÜ Ûð ø ÛæÛ èã ëèå ÝâãéâëÛðèä åä ã âæç Û á â æèï ÛðÛ Ûã

.

ÚâãéÛã Ýâãééèã ÛåÛã Þßà ê Ûá Ûë êä å âë Ûðèä ñÛð ô Û á âæèï Ûð ÛÛã ë âæï âñè ë

ê Ûá Ûë Ý âã øä á ëÛå Ûã ãäÜÛä ÛëÛè ëä ê Ûå ê Ûãç è éÛ Ýâãéâë ÛðèäÛá Ûå Ûð Ü Ûñ Û óÛãé

êä ðÛï ä Üå Ûãê Ûá ÛëÝ âÝâã è ðäðÛæÛáÛãáÛæÛá âãóÛã ê Ûã éê ÛãÛÛëÛèá âÝ â éÛãé

.

,

.

-2013.

!"

rt

#$ %##$!"n

"&'t

'#$1.

(Net Operating After Tax

.

2011

)2013

*2.

(Invested Capial

.

)2013

*3.

(Weight Average Cost of Capital

.

2011

)2013

*4.

(Capital Charges

.

)2013

*5.

(Economic Value Added

.

2011

)

1

+ ,. J

34 5

s

034365t

5 748 9:; 9<=>=: ?=: @ ;A @ B:=<=: ;=C=D E9: 9C A >A=: A:A =;=C =F

E9:; 9<=>=: ?=: @ G 9HIA J= > ; 9I< HAE>AJ < B=: >A >=>AJ <= H9:= BH=A=: D 9:@9: =A

F=I ACE9: 9CA>A=:?=: @;ADB= >;=C =DIB= >B=:=CAI AI?= : @> 9 H<=A>; 9:@=:F=I A C

E9: 9CA>A =: K L=C =D E9: 9CA>A =: A:AM F=IAC E9HFA> B:@=: <A : 9HN= ; 9: @=:

D 9:@@B: =<=:D9>O; 9P QR;=E= >D 9: 9: > B<=:E9:SAE>==::A C=AE9HBI =F= =:

(

TU VWX YZ[v

W\ ]V)

M I 9FA : @@= GA I= ;A ;= E= ><=: <9I ADEBC=: >A:@<= > <A : 9 HN=E9HBI =F= =:;=HAF =IA CE9HFA > B:@=:PQ R K

^K _7 `5 7a360 34365

t

5 74Q= HA= G9C ;=C =D E9: 9CA>A =: D 9:@ 9:=A <A : 9HN= 8b cB;=:@ c=H=D

bG<

; 9: @=: D9:@@B:=<= :

dTeZefYTgW\ ]V hiiVi

(

PQR

)

=;=C =FD9>O; 9dTeZefYT gW\]V hiiVi

(

PQR)

I 9G= @=A E9:@B<BH=: <A : 9HN= E 9HBI =F ==:KdTeZefYT gW\]V hiiVi

(

PQR)

=;=C =F =C => B: >B< D9:A C=A <A: 9HN= I B= >BE9HBI =F= =: > 9: >=: @ = E=< =F E9HBI=F==: D9DG9HA<=: :AC =A >=D G=F <9E=; =

E9D 9@=: @ I =F =D I9G= @= A A:;A <=>O H > 9: >=:@=;=:?= E9:=DG=F=: :AC =A ;= HA

IB=> B

A:j9I>=I A

C.

ku

l mnop qrs l mnot uvwxyz{|}~x x} }{ }}{z{ {v{ } { {yu { {{uyx u{{

uz{{| { vy vwx yz{|}~xx } } {} } {z{{{~| {yx u{{

uz{ {| { vy~x |xx vx|

D. J

nr s D

q qz{~u z{ { { z} ~x | uy{ z{ { ~xx} }{ }} {z{ { z{ {

xyu zx| { vx| {{ z{|} {~|{ {~| { yxu{ { ~x| u {{{ {

x v} yuu{ x|{ { z{ { ~|{ {v{ |u} { x w {z} z{{|

~x }u { ~x u}x {|}z{{ x{

x| {{yx u {{{uz{z} ~uv } y{ } y{ {u

{~| {{v {| u }{uz{z}~uv}y{ } y{{u

E.

no r onrgu

¡u

¢qrD

q qx u~u{ z{ { x v{ {} |x£x| x } z} {yuy{ zx { x zx

~x u~u{ z { { zy ux x| ¤x zx zyuxx| {z{ { x zx

~x u~u{ z{ { { z} {yuy{ zx{ x ~x {w{|} {{{ {{ {

{ {u zyux{} ~x |u{ {{ x u{} zx{ z{ { { z} ~x| u y{ z{{

~xx} }{ } } {z{ { x ~x {w{|} {~| { yx u { { ~x| u{{{ {

x w {z} vwx y z{{ ~x|} zx xv{ {} v{{ { u { } { v{

zx { x ~x {w {|} z{{ }¥x { } ~x z{~{{ }¥x { } z{ yx¦{w} v{

F.

§¨© ª « ©¬ ª ® «s

«s D

¯°±²³ ´±µ ± ¶±· ¸ ´³ ´±¹ ±µº ±· ´±²³ ¹ »²¼½±¾± ±· ¶± ·¸ ¿ »·À ± ´³ ½ ±¿¹ »Á

´±Á ±¿ ¹ »·»Á³µ³±· ³·³  ½»Á ±·À ¼ µ¶± ´³ Á ±º¼ º±· ±·±Á ³½ ³½ ´±µ ± ´»·¸± ·

¿»·¸¸¼ · ±º±· ¿ »µÃ ´» Ä ÅÆ ¼ ·µ¼ º ¿ »·Á³ Á ±³ º³ ·»²À± Ç È É¼ ´±·¸ É ±²±¿

ÈÊºË Æ·±Á³ ½³ ½ ´±µ ± ¶±·¸ ´³¸¼ ·±º±· µ»²´³ ²³ ´±²³ ´¼ ± µ±¾±¹ ¶±³ µ¼ ½ »Ê±¸ ±³

Ê»²³º¼ µÌ

ÍË Ç»²¾³µ¼ ·¸±·Ä ÅÆ

°±Á±¿¿»·¸¾³µ¼ ·¸Ä ÅƵ »²´±¹ ±µÊ»Ê »² ±¹ ±µ ±¾±¹± ·½ »Ê±¸±³Ê» ²³º¼ µÌ

±Ë λ·¸¾³µ¼ ·¸ÏÐÇ ÆÈ

(

ÑÒ ÓÔ ÕÒÖ × ÓØ ÙÚÛÜ Ó ÒÖÝ× Þ)

°»·¸±·²¼ ¿¼½ÌÏÐ Ç Æ Èßà±Ê ±

(

á¼ ¸³)

âDZÀ±ºÊË Î»·¸¾³µ¼ ·¸

ãÙäÒåÓÒæç×ÕØÓ×è

á¼ ¿¼½Ì

=

&

−

±Ë λ·¸¾³µ¼ ·¸éÆêê

(

ëÒØ ÚìÓA

äÒÖ× ÚÒíîåÓÔ Üç× ÕØÓ×è)

á¼ ¿¼½ÌéÆê êß

ï

(

°ð ²´) (

Í ñȱò)

ó(

Äð ²»)

ô( ) =

× 100%

(

) =

× 100%

(

) =

× 100%

(

) =

× 100%

õö ÷øùúûüý þ ù úÿ ÿ

þþ

=

×

÷øùúûüýþ ù ú

A

(

)

þþ

=

−

ýþ

=

− (

×

)

ø ùø ùýþùø ùüýùü ü

! "ü #ù ú $ü$ý % ûü ø"ûü ýþ ùúù $ ý

$üý ø ùýþ%ù &ü

' ( % $ ø ùüýù ùü ü) %ü ùø"* %øþùúù ø"þ û ù

$ ý$ü%ý %ù&ü%

& +( $ ûýüýü%üø"þ ûù) %üùø"* %øþù úù

ø"þ û ù$ ý$ü%ý %ùø$ù úýþùøý"

, ( % ý ü$% $ ø ùüý ù ùü ü) %ü ùø"* %øþù úù

23

.: 2;

j

<=< >-;r

?irin

@<47Au

?<Bg

A<=<m

7 Ck

:Kiprah perusahaan rokok ini dalam dunia industri rokok di

Indonesia dimulai sejak 1958, tepatnya 26 Juni 1958. Surya Wonowidjojo

adalah pencetus mulainya usaha rokok kretek dengan merek dagang

"Gudang Garam". Awalnya, usaha ini dimulai dengan hanya

menggunakan alat tradisional yang sederhana dan jumlah tenaga kerja

sekitar 50 orang.

Produk pertama yang diluncurkan oleh perusahaan ini, yaitu

Sigaret Kretek Klobot (SKL) dan Sigaret Kretek Tangan (SKT). Hasil

produksi perusahaan ini pada awal berdirinya (1958) hanya sekitar 50 juta

batang. Pada mulanya, distribusi produk perusahaan ini hanya sekitar

Kediri.

Setelah berjalan selama 10 tahun, perusahaan ini menjadi semakin

terkenal

sehingga pendiri perusahaan mempertimbangkan untuk

mengembangkan usahanya. Pada 1969, perusahaan Gudang Garam

mengubah status menjadi sebuah Firma. Hal ini dilakukan agar dapat

mengikuti perkembangan dunia usaha.

Setelah perubahan status tersebut, perusahaan ini pun pun

modal kerja. Awalnya, modal yang diberikan hanya dalam hitungan

jumlah jutaan rupiah. Seiring berkembangnya usaha, modal yang

disuntikan BNI pun menjadi milyaran rupiah.

Kemudian, pada 1971, status perusahaan berubah menjadi

Perseroan Terbatas (PT) dan mendapatkan fasilitas PMDN. Dengan status

Perseroan Terbatas, perusahaan rokok Gudang Garam semakin

berkembang, baik dari segi kualitas produksi, manajemen, maupun

teknologi. Dengan berkembangnya usaha Gudang Garam, pada 1979,

mulai diproduksi Sigaret Kretek Mesin (SKM).

Produksi sigaret kretek mesin ini tidak mengubah sifat perusahaan

yang menganut sistem padat karya, bahkan semakin memperluas

kesempatan kerja. Untuk memperkuat struktur permodalan dan posisi

keuangan perusahaan, maka pada 1990 PT Gudang Garam melakukan

penawaran umum untuk menjual sebagian saham perusahaan pada

masyarakat melalui bursa efek.

Pada 1991, perusahaan mengembangkan sektor usaha pada bidang

kertas industri melalui PT Surya Pamenang yang berkedudukan di Kediri.

Mayoritas kepemilikan saham PT Gudang Garam Tbk. berada di tangan

PT Surya Pamenang. Pengembangan sektor usaha ini bertujuan untuk

menjamin kesinambungan pasok bahan pengepakan bermutu tinggi.

Sebelumnya, kebutuhan bahan pengepakan berkualitas masih harus

DE FGHG

Data yang digunakan dalam penelitian ini adalah laporan keuangan

PT Gudang Garam Tbk. pada tahun 2011-2013.

1. Laporan keuangan tahun 2011 yang sudah diaudit

2. Laporan keuangan tahun 2012 yang sudah diaudit

3. Laporan keuangan tahun 2013 yang belum diaudit

Dalam laporan tersebut, terdapat ketidakcocokkan data yang terjadi

pada tahun 2012 antara laporan keuangan yang sudah diaudit dan laporan

keuangan yang belum diaudit. Adapun contoh dari ketidakcocokkan antara

laporan keuangan yang sudah diaudit dan laporan yang belum diaudit:

IGJ K

l

LEMon

toh

K

Kti

NGO PQPokk

GR F GHGSGTor

GRK

Ku

GR UGRKeterangan

Tahun

2012

yang

sudah diaudit

Tahun

2012

yang

belum diaudit

Total liabilitas jangka

pendek

13.802.317.000.000

12.999.541.000.000

Total liabilitas jangka

panjang

1.101.295.000.000

1.035.944.000.000

Total liabilitas

14.903.612.000.000

14.035.485.000.000

Total ekuitas

26.605.713.000.000

24.665.366.000.000

Total liabilitas dan

ekuitas

41.509.325.000.000

38.700.851.000.000

Dengan demikian, ada dua data

laporan keuangan yang ada.

Namun, peneliti menggunakan data laporan keuangan tahun 2012 yang

sudah diaudit. Untuk tahun 2013 data laporan keuangan yang digunakan

VW XY

rh

Z[\itu

n

]^ _EVA merupakan hasil pengurangan total biaya modal terhadap

laba operasi setelah pajak. Biaya modal sendiri dapat berupa

`ab c ad efgcdan

` abc ad fhij ck. Langkah-langkah menghitung EVA adalah sebagai

berikut:

lW mY

n

g

h

itu

n

g

n o X_p(

Net Operating After Tax)

qrst u

atau laba operasi setelah pajak dapat diketahui dengan

perhitungan:

=

(

)

‒

Laba usaha adalah laba operasi yang digunakan dari suatu

`ivvfwc axfv ycjwz

yang merupakan laba sebelum bunga. Pajak yang

digunakan dalam perhitungan EVA adalah

pengorbanan yang

dikeluarkan oleh perusahaan dalam penciptaan nilai tersebut.

Dalam Laporan Laba (Rugi) Konsolidasi PT Gudang Garam

Tbk. untuk tahun yang berakhir 31 Desember 2011, 31 Desember

2012, 31 Desember 2013, maka diketahui Laba (Rugi) Usaha, beban

pajak dan NOPAT PT Gudang Garam Tbk. adalah sebagai berikut:

p[{Y

l

|WNet Operating After Tax

Tahun

Laba

(Rugi)

Usaha

(jutaan

rupiah)

Beban

Pajak

(jutaan rupiah)

NOPAT

(jutaan

rupiah)

Berdasarkan tabel di atas, bisa dilihat jika perusahaan pada

tahun 2013 mengalami peningkatan laba dan tahun 2012 mengalami

penurunan laba. Perolehan laba terbesar pada tahun 2013 sebesar Rp

3.233.730.000.000,00.

Besarnya beban pajak pada masing-masing tahun juga

berpengaruh terhadap NOPAT yang dihasilkan, semakin kecil tingkat

beban pajak pada perusahaan akan semakin bagus karena NOPAT

yang dihasilkan akan semakin besar. Beban pajak terkecil berada pada

tahun 2012 yaitu sebesar Rp 709.009.000.000,00.

NOPAT pada setiap tahun bernilai positif karena laba yang

diperoleh setiap tahun lebih besar daripada beban pajak yang menjadi

tanggungan. Berdasarkan tabel di atas NOPAT setiap tahun

(2011-2013) bernilai positif, sehingga dapat disimpulkan bahwa pada PT

Gudang Garam Tbk. memiliki kinerja yang baik dalam segi

perhitungan NOPAT.

}~

ngh

itu

n

g

Invested Capital

Rumus menghitung

I

C

atau modal yang diinvestasikan

adalah

I

Total utang dan ekuitas menunjukkan beberapa bagian dari

setiap rupiah modal sendiri yang dijadikan jaminan utang. Pinjaman

jangka pendek merupakan pinjaman yang digunakan perusahaan yang

pelunasan maupun pembayarannya akan dilakukan dalam jangka

pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva

lancar yang dimiliki perusahaan, seperti utang usaha, utang pajak,

utang cukai dan PPn rokok, utang, dan lain-lain.

Pada neraca per Desember 2013 PT Gudang Garam Tbk.

tercantum

jumlah

utang

dan

ekuitas

sebesar

Rp.

45.450.611.000.000,00 dan utang jangka pendeknya sebesar Rp

17.101.326.000.000,00, sehingga dihasilkan

I

C

sebesar

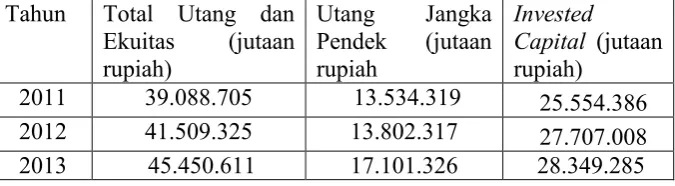

Rp28.349.285.000.000,00 Dengan cara yang sama, pada tahun

[image:42.595.173.511.538.631.2]sebelumnya dapat diketahui

I

C

setiap tahunnya dalam

tabel 3:

l

Invested Capital

Tahun

Total Utang dan

Ekuitas

(jutaan

rupiah)

Utang

Jangka

Pendek

(jutaan

rupiah

I

C

(jutaan

rupiah)

2011

39.088.705

13.534.319

25.554.386

2012

41.509.325

13.802.317

27.707.008

2013

45.450.611

17.101.326

28.349.285

Sama seperti NOPAT,

I

C

juga merupakan salah

satu komponen penilaian kinerja dengan menggunakan metode EVA.

berdasarkan tabel di atas yang memiliki nilai paling tinggi pada tahun

2013 sebesar Rp

28.349.285.000.000,00, sedangkan tahun 2011

memiliki nilai

I

¡C

¢£¤ ¢¥paling rendah

sebesar Rp

25.554.386.000.000,00.

3.

¦§n

g

h

itu

n

g

¨© ª ª(Weight Average Cost of Capital)

WACC merupakan rata-rata tertimbang biaya utang dan modal

sendiri, menggambarkan tingkat pengembalian investasi minimum

untuk mendapatkan tingkat pengembalian yang diharapkan oleh

investor. Rumus WACC adalah:

WACC = {(D×rd) (1-Tax) + (E×re)}

Keterangan:

WACC

: Biaya modal rata-rata tertimbang

D

: Tingkat Modal

E

: Tingkat Ekuitas

rd

:

C

« « ¬D

® ¢¯

: Tingkat Pajak

re

:

C

« « ¬E

°± ¤ ²Berdasarkan laporan keuangan PT Gudang Garam Tbk.

diperoleh perhitungan untuk Tingkat Modal (D) dan Tingkat Ekuitas

(E) tahun 2011

³2013:

2011 =

14.537.777

39.088.705

× 100% = 37,19%

2012 =

14.903.612

41.509.325

× 100% = 35,90%

2013 =

18.186.539

45.450.611

× 100% = 40,01%

( ) =

&

× 100%

2011 =

24.550.928

39.088.705

× 100% = 62,81%

2012 =

26.605.713

41.509.325

× 100% = 64,10%

2013 =

27.264.072

45.450.611

× 100% = 59,99%

(

) =

× 100%

2011 =

70.606

1.003.458

× 100% = 07,04%

2012 =

209.379

1.101.295

× 100% = 19,01%

2013 =

257.952

1.085.213

× 100% = 23,77%

(

) =

× 100%

2011 =

2.325.217

2012 =

2.128.364

26.605.713

× 100% = 7,99%

2013 =

2.231.732

27.264.072

× 100% = 8,19%

(

) =

× 100%

2011 =

774.724

3.099.941

× 100% = 24,99%

2012 =

709.009

2.837.373

× 100% = 24,99%

2013 =

774.046

2.975.778

× 100% = 26,01%

´µ¶ ·

l 4

¸Weight Average Cost of Capital

Tahun

D

Rd

1-Tax

E

Re

WACC

2011

37,19%

7,04%

75,01%

62,81%

9,47%

0,0791

2012

35,90%

19,01%

75,01%

64,10%

7,99%

0,1024

2013

40,01%

23,77%

73,99%

59,99%

8,19%

0,1195

Nilai WACC pada tabel tersebut mengalami peningkatan dari

tahun 2011

¹2013, yang terbesar adalah 0,1195 pada tahun 2013.

4

¸ º·n

g

h

itu

n

g

Capital Charges

C

»¼½¾ »¿C

À »Á ÂÃÄdiperoleh dari hasil kali antara WACC dengan

I

ÅÆÃľ ÃÇÈ»¼½¾ »¿ÉÊË Ì

l

ÍÎCapital Charges

Tahun

WACC

I

ÏÐÑÒ Ó ÑÔC

ÕÖ×Ó ÕØ(jutaan rupiah)

C

ÕÖ×Ó ÕØC

Ù ÕÚ ÛÑÒ(jutaan rupiah)

2011

0,0791

25.554.386

2.021.351,933

2012

0,1024

27.707.008

2.837.197,619

2013

0,1195

28.349.285

3.387.739,558

Nilai

C

ÕÖ×Ó ÕØC

Ù ÕÚÛÑÒpada tahun 2011

Ü2013 semakin

meningkat. Perolehan

C

ÕÖ×Ó ÕØC

Ù ÕÚÛÑÒterbesar pada tahun 2013

sebesar Rp 3.387.739.558.000,00.

ÍÎ ÝÌ

n

g

h

itu

n

g

Economic Value Added

Þßà á)

Cara menghitung EVA yaitu dengan cara mengurangkan laba

operasional setelah pajak dengan biaya modal yang telah dikeluarkan

oleh perusahaan. Perhitungan EVA merupakan langkah terakhir dalam

menghitung EVA itu sendiri. Cara menghitung EVA ditulis dengan

rumus sebagai berikut:

=

−

Berikut ini adalah tabel perhitungan EVA pada PT Gudang

Garam Tbk:

ÉÊË Ì

l

âÎEconomic Value Added

Tahun

NOPAT (ribuan

rupiah)

C

ÕÖ×Ó ÕØC

Ù ÕÚ ÛÑÒ(ribuan rupiah)

EVA (ribuan

rupiah)

2011

2.395.823.000

2.021.351.933

374.471.067

2012

2.337.743.000

2.837.197.619

-499.454.619

2013

2.489.684.000

3.387.739.558

-898.055.558

Nilai EVA tahun 2011 bernilai positif atau lebih dari nol yaitu

2013 nilai EVA yang dihasilkan bernilai negatif atau kurang dari nol

yaitu sebesar Rp 499.454.619.000,00 dan Rp 898.055.558.000,00.

ãä åæ

n

æn

tu

çèåæn

éipt

ççèêil

çëSetelah diketahui besarnya EVA dari perhitungan EVA

tersebut maka dapat diketahui ada tidaknya penciptaan nilai

(

ìí îïðñ òóv

ïô õî

)

pada perusahaan. Jika EVA lebih dari nol (EVA > 0) atau

bernilai positif, maka telah terjadi nilai tambah ekonomis dalam

perusahaan, sehingga semakin besar EVA yang dihasilkan maka

harapan para penyandang dana dapat terpenuhi dengan baik, yaitu

mendapatkan pengembalian investasi yang sama atau lebih dari yang

diinvestasikan dan kreditur mendapatkan bunga.

Apabila EVA kurang dari nol (EVA < 0) atau bernilai negatif,

maka dalam perusahaan tersebut tidak terjadi proses nilai tambah

ekonomis karena laba yang tersedia tidak memenuhi harapan para

penyandang dana terutama pemegang saham yaitu tidak mendapatkan

pengembalian yang setimpal dengan investasi yang sudah ditanamkan

dan kreditur tetap mendapatkan bunga, sehingga dengan tidak adanya

nilai tambah ekonomis bisa dikatakan kinerja keuangan perusahaan

tidak baik.

EVA sama dengan nol (EVA = 0) merupakan posisi impas

karena laba telah digunakan membayar kewajiban kepada penyandang

Dari tabel 8, pada tahun 2011 EVA yang dihasilkan adalah Rp

374.471.067.000,00

menunjukkan bahwa

telah

terjadi proses

penciptaan nilai

(

ö÷ øùúû üýv

ùþÿ ø)

yang pada tahun tersebut lebih besar

dari nol atau bernilai positif. Hal itu bisa diindikasikan pada tahun

tersebut kinerja keuangan perusahaan baik.

Sedangkan pada tahun 2012 EVA yang dihasilkan adalah Rp

499.454.619.000,00 dan tahun 2013 EVA yang dihasilkan adalah Rp

898.055.558.000,00, sehingga tidak terjadi proses penciptaan nilai

(

ö÷øùúûüýv

ùþÿ ø), yang pada tahun tersebut kurang dari nol atau bernilai

negatif. Hal itu bisa diindikasikan bahwa pada tahun tersebut kinerja

keuangan perusahaan tidak baik.

m

Berdasarkan hasil perhitungan EVA pada tahun 2011-2013 adalah

bernilai positif dan negatif hal ini disebabkan oleh:

1.

øú ø÷ ùúû üý ú ø÷ ù(NOPAT)

Semakin besar nilai NOPAT akan semakin besar pula EVA

yang dihasilkan. Jika NOPAT lebih besar dari

C

ùû ú ùþC

ù÷ ýø, EVA

yang dihasilkan akan bernilai positif

NOPAT juga dipengaruhi oleh

besarnya nilai laba. Semakin besar laba yang diperoleh maka nilai

NOPAT yang dihasilkan akan semakin besar, sehingga mempengaruhi

a. Pada tahun 2011 NOPAT lebih besar daripada

C

C

,

sehingga EVA yang dihasilkan bernilai positif.

b. Pada tahun 2012 dan tahun 2013 NOPAT lebih kecil daripada

C

C

, sehingga EVA yang dihasilkan bernilai negatif.

C

C

Semakin kecil

C

C

yang dihasilkan maka semakin

besar EVA yang dihasilkan. Jika

C

C

lebih kecil dari

NOPAT, EVA yang dihasilkan akan semakin besar karena

C

C

akan mengurangi NOPAT.

C

C

juga dipengaruhi

oleh besarnya

I

!C

yang terdiri dari total utang dan ekuitas

dikurangi dengan utang jangka pendek, semakin sedikit jumlah utang

jangka pendek, semakin besar nilai

I

!"yang dihasilkan.

a. Pada tahun 2011

C

C

lebih kecil daripada NOPAT

sehingga EVA yang dihasilkan bernilai positif.

#

6

$.

&123456 789

:;<= >?><@ >A B>? C D E ;A ; DC FC>A GAFG@ E ;ACD>C >A @CA ;<H> @ ;G>A I>A

= ;AI>A J ;A IIGA>@ >A J;F K= ; LM N E>=> O P QG=>AI Q><>J PR@S J>@>

@ ;?C JEG D>A=> D>JE ;A ;DCFC >ACAC>=>D> BT

UV :;<= >?><@ >AB>?CD E ;< BCFGAI>A S LM N W>AI =C B>? CD@>AE>=> F> BGAXYUU

?;R ;? >< ZE [Y[V\]^VYY_ VYYYS YYV O>=> F> BGA XYUX LM N W>A I

=C B>? C D@>A? ;R ;? >< ` ZEa bbVa^aV]UbVYYYS YY=>AE >=>F> BGA XYU[LMN

W>AI=CB>? C D@>A?;R ;?> <`ZE\b\VY^^V^^\VYYYS YYV

XV :;<= >?><@ >A B>?CD E;< BC FGAI>A LMNS E;A ;DC FC >A @CA ;< H> @ ;G >A I>A O P

QG=>A I Q><>J PR@ V W> AI J;A H>=C KR H ;@ E ;A ;D CF C>A CAC S A C D>C LM N

W>AI =C B>? C D@>A R;<AC D>C EK? C FCc >F >G D;RCB R ;?>< =><C AK D E>=> F> BGA

XYUU R ;<ACD>C A;I>F Cc >F>G LM N @G<>A I => <C A K DS ? ;BCA II> =>E>F

=C@>F >@>A R> Bd>E>=> F >BGA XYUU F ;D> BF ;< H>=C AC D>C F>JR> B;@KAKJC ?

>F>G >= > E;AeCEF >>A ACD> C @>< ;A > D>R > W> A I F ;<?;=C> =>E>F J ;J;AG BC

B><>E>A E ><> E ;AW> A=> AI =>A> F ;<GF >J> E ;J;I>A I ?> B>J W>C FG

J ;A=>E>F@>A E;AI;J R> DC>A W>A I ?;FC JE>D = ;AI>A CAf;? F>? C W>AI

? G=>B =C F>A>J @>A =>A RC? > =C@>F >@>A @C A ;<H> @ ;G>AI>A E ;<G? >B>>A

R>C@ Vg>J GA E >=>F > BGA XYUX=>AXYU[LM N W>A I=C B >? CD@>AR ;<AC D>C

A ;I>FCc >F >G LMN @G< >AI = ><C AK DS ? ;BCAII> = > E>F =C @>F >@>A R>Bd>

E>=> F >BGA F;<?;RGF FC => @ F;<H>=C E <K?;? ACD>C F >J R> B ;@KAKJ C? >F>G

hijkl kjkmnk o pm qi ohk k m m irk i lk spmk rk tk nkmu hpsvpj ik hijkl

wp wpmxy i yk sk okm ok sk opmnk mjkmu jkm k hpsx hkwk op wp ukm u vky k w

nk i hxhijklwpmjk ok hlkmopmupw tkr ikm nk m uv ph iwokrjpm ukmimz p vhk vi

nkmu vxjky j i hkmk wlkm{ vpy imuuk ti vk j ilkhkl km l imp s|k lpxkmukm

op sx vkyk km hijkl tk il} ~kr i hx wpmxm |xllkm tky k tp sxm uv i

vptk uk iimj ilk hshpm hkm ukjkmnkopm qiohkkmm irk ijk sivp txkyimz p v hk vi

jkm imj ilk hs vp txky op sx vkyk km jkr k w vph ik o lpuik hkm opsk v imkr

pl m wi vmnk} pr k im i h x{ wp sx okl km opmjplk hkm tk sx jkrk w

wp w op syk hilkm vpqksk kj ir ok sk opmnkmj km u jkmk k hkx op wp ukmu

vkyk w}

}

p sj k vk sl km yk vir opmp rih ikm jkm lpv i woxr km nk m u j i opsr py{

opmxr i vwp wtp silkmvksk mvptk uk it psilx h

} k ui imzp vh s nk m u k lkm wpmkmk wl km vkykwmnk v p tkilmnk

wp w op sh iw tkmul km l p ox hx vkm imzp vhk vimnk jkm wp w op syk hilkm

l imp s|klpxkm ukm}

} p tkuki tkykm op sh iw tkmukm jkrk w wp w op sqpok h opmuk wtirkm

lp ox hx vkm tivm i v{ k orilk v i wp sx okl km krk h x lx s nk m u oskl hi v

jkmwxjkylkspm kl wompm nkmuj iuxmklkmwp sx oklkmykr nkm u

vpjp sykm k}

} k tk nkmu tp vk s h ijkl wpm |k wim yk v ir opsy ihx mukm nkmu

ov ih i} k spm k xm hxl wpmuy k v ir lkm ov ih i { x hkmu |km ulk

¡¢£¤ ¥¢¦

¡§¢ ¨©ª« ¬

® ¯ ° ± ²³

´´ µ µ

´ ¶ · ´ µ ®

¸® ¹ º£ ¨»¼¤ ¥½ ° ´ ´ ´µ ®

¾ ¿ À Á ¯³Â

´ ± ²³ °

3

ÃòÖïÑÍàÖÒÖ× ó Ö× íÎíÎðÑ× íÑ× îÖôÕ íÑõÑ Ñ×Ø áâããäåØ ë çê

us

ö÷s

çø öçùçú ç ûèüý è÷si

çûþá ÔíÎ ßÎîÖàÎÏÑåØÛÑðÑÍàÑñÔÍÝÑ×ÏÏÑØÙ ÑÐÒÎ Ó

ÿÍÐÑÒØ

áâãäãåØ æçèçé

e

êe

è ëi

è÷rj

çe

ý ød

çè

ikasi)

ØB

Ñ× íÕ× Ïñ

A

ÝÑôÖà ÑØÞÑ×ßÖ×ÓòÜ×ØÚÑÍõÑ×× ÖØÜ Ö×Øáâãã åØ

Akuntansi Manajerial

ØáÔíÎ ßÎå ÛÑðÑÍà ÑñÑÝ ÖÒôÑÔÒïÑàØÕÝõÑíÎØ áä åØ

Akuntansi Manajemen (Konsep, Manfaat dan rekayasa. (Edisi

kedua)

ØÜÏ õÑðÑÍàÑñB

Ñ ÏÎ Ñ×ó Ö× ÖÍôÎàÑ×ÿÔ îó Øó Ñð ïÑÐÑ×Ó ÔÖ× íÎØ áâã äåØ

Kumpulan Karya Tulis Ilmiah

Ø íÎ Õ× íÕÐ íÑÍÎ Ðààïñ à ÕÏÑßÑðÐÎ ÍÑÒÎðØ ôÝÜ ÏßïÜ àØÜ Òâãäã ïÖ ×ÏÖÍàÎ Ñ×ÖÜ×Ü ÒÎÑÝÕ Ö ÑííÖíÖÑØ ÐàÒÝïÑíÑà Ñ×ÏÏÑÝäãÑÍÖàâãäØÎÒ ó Ö×õÕß Õ×Ø áâãäåØ

Pedoman Penulisan Tugas Akhir Program Diploma III

Ø Ü ÏõÑðÑÍà Ññ×ÎÖÍßÎàÑßÖ ÏÖÍÎÜÏ õÑðÑÍà ÑîÑÒïÕßÑà ÖßØà ÑÒÑÓ Î íÐÑÍàÑØ áä å Ø

Economic Value Added: Pengukuran dan Penciptaan

Nilai Perusahaan

ØÑ× Ñ ÖÒ Ö×íÑ×ß Ñ ÐÑ Ñ×ÿ× íÜ× Öß Î ÑØÎ ôÜ ÜØ

áâãääåØ

Manajemen Kinerja

Ø á ÔíÎß ÎîÖàÎÏÑåØ ÛÑðÑÍàÑñ ÑÑÑÍÑÎ × íÜ ó ÖÍßÑíÑØ

Ü Õ× ÏÓ Ø òÑÎ í Ú à ÖïÐÖ×Ø ÙØ

B

õÍ×ÖØ áâããäåØEVA & Manajemen

Berdasarkan Nilai (Panduan Praktis untuk Implementasi)

Ø