BAB I

PENDAHULUAN

A. Latar Belakang

Kemajuan era-modernisasi ini ternyata menuntut peningkatan di sektor

pelayanan atau jasa. Dimana kerap ditemui bahwa, perusahaan mampu bersaing

dan bertahan ataupun berkembang dilihat dari kemampuaanya memberikan

pelayanan terbaik. Pelayanan terbaik menjadi salah satu elemen khusus yang

terampung dalam kualitas pelayanan. Akibat aktivitas perusahaan yang begitu

terpusat pada profitabilitas dan produktivitas, perusahaan kadang lupa akan

pentingnya kualitas mereka, khususnya kualitas pelayanan. Kualitas memberikan

memberikan dorongan kepada pelanggan/konsumen untuk menjalin ikatan

hubungan yang kuat terhadap perusahaan tersebut. Artinya, hubungan yang

terbentuk dapat memberikan jaminan bahwa pelanggan/konsumen akan bertahan

pada perusahaan tersebut dikarenakan perusahaan tersebut mampu memahami apa

kebutuhan konsumen.

Dalam kegiatan pemenuhan kebutuhan pada bisnis jasa, baik pengelola

nya pemerintah maupun swasta, kualitas pelayanan harus dikelola dengan baik.

Menurut Kotler: “Kualitas jasa merupakan suatu bentuk penilaian konsumen

terhadap tingkat layanan yang dipersepsikan dengan tingkat pelayanan yang

diharapkan”1. Bentuk komunikasi jasa atau pelayanan yang berkualitas menjadi

ujung tombak dalam kegiatan apapun. Kotler juga mengatakan bahwa: “... baik

produsen manufaktur, makanan, maupun properti sekalipun, produk yang mereka

berikan kepada konsumen adalah sarana pelayanan yang diberikan agar konsumen

mengerti tentang pelayanan mereka”2. Hal ini dapat disimpulkan bahwa adanya

setiap perusahaan yang bergerak di bidang apapun itu, sejatinya mereka menjual

pelayanan dengan dengan menempatkan kepada wadah yang lebih konkret atau

sering kita sebut produk.

Dewasa ini, kita dapat melihat bagaimana persaingan antar bank sudah

semakin sengit. Menjadi salah satu penggerak ekonomi dalam bisnis pelayanan,

bank di tuntut untuk dapat memberikan pelayanan terbaik. Baik sektor pemerintah

maupun swasta, mereka berlomba untuk dapat memberikan saluran dana kepada

masyarakat. Dalam istilah perbankan, masyarakat atau pelanggan sering dikatakan

nasabah. Bank harus selalu menciptakan strategi yang handal dan matang untuk

dapat mengambil hati para calon nasabah. Baik dari pada biaya murah hingga

kualitas pelayanan yang kompetitif mereka lakukan demi dapat eksis di sektor

perbankan.

Yulinda mengatakan bahwa: “Dalam jasa perbankan, kualitas pelayanan

merupakan faktor penting karena merupakan profit strategi untuk dapat menarik,

mempertahankan nasabah yang ada sehingga tidak berpindah ketempat lain”3.

Seperti yang telah dijabarkan sebelumnya, bahwa apapun kegiatan bisnis yang

dilakukan, jika berbicara mengenai bisnis kita tidak mungkin lepas dari pada kata

profit. Hal ini yang mendasari perbankan, untuk lebih menekuni dan melakukan

2Ibid., hlm. 5-6.

perombakan ke arah lebih baik dalam peningkatan kualitas pelayan yang mereka

berikan. Kasmir mengatakan bahwa: “... hampir semua sektor yang berhubungan

dengan kegiatan keuangan selalu membutuhkan jasa bank”4. Hal itu mendasari

bahwa dalam setiap aspek kehidupan manusia kini, kita tidak dapat melepaskan

diri dari namanya perbankan.

Meninjau tentang pelayanan, maka kita sebagai seorang pengguna

pelayanan sudah sepatutnya mengharapkan pelayanan yang berkualitas. Menurut

Tjiptono bahwa: “... kualitas pelayanan dapat diketahui dengan cara

membandingkan persepsi para konsumen atas pelayanan yang sebenar-benarnya

mereka terima/peroleh dengan pelayanan yang sesungguhnya mereka

harapkan/inginkan terhadap atribut-atribut pelayanan suatu perusahaan”5.

Ekspetasi kita terhadap pelayanan yang berkualitas adalah membandingkan

pelayanan yang telah kita terima dengan pelayanan yang sudah kita harapkan

sebelumnya. Hal itu mendasari bahwa pelayanan tersebut apakah dapat dikatakan

berkualitas atau tidak.

Melihat perkembangan jaman, dimana kita sudah memaknai arti sebuah

pelayanan. Mengharapakan sebuah pelayanan adalah hal yang wajar, sehingga

tidak bisa dipungkiri bahwa pelayanan yang berada dibawah harapan kita, maka

kita akan menganggap pelayanan tersebut buruk. Yulinda menuturkan: “Jika jasa

yang diterima atau yang ditawarkan sesuai dengan yang diharapkan maka kualitas

pelayanan yang dipersepsikan baik dan memuaskan, begitu pula sebaliknya jika

jasa yang diterima lebih rendah dari yang diharapkan maka kualitas pelayanan

yang dipersepsikan buruk”6.

Menciptakan rasa puas dengan pelanggan adalah suatu poin penting dalam

melaksanakan suatu bisnis jasa. Menurut Milind M.Lele dan Jagnish N.Sheth

mengatakan bahwa:“... if the customer is not satisfied, he or she is not going to be

a customer tommorow, and if he or she is not customer tommorow, we don’t have

business tommorow. That profit comes from keeping the customers happy”7.

Menciptakan kepuasan terhadap pelanggan, berarti memberikan jaminan untuk

mereka dapat kembali lagi melakukan pembelian untuk hari berikutnya.

Keuntungan yang dapat diraih dengan menjaga pelanggan yang tetap puas.

Dalam bukunya “the customer is key” Milind M.Lele dan Jagnish

N.Sheth menuturkan bahwa: “The firm that keeps its customers happy is virtually

unbeatable”8. Membangun fundamental keberlangsungan perusahaan, pelayanan

terhadap kepuasan nasabah menjadi kunci utama yang harus dilakukan. Demikian

pula jika seorang nasabah memiliki kepuasan sehingga tingkat kepercayaan

mereka semakin tinggi, maka tidak diragukan lagi pemakaian akan pelayanan

yang serupa akan terus dilakukan lebih dan lebih lagi. Mempertahankan kepuasan

nasabah adalah kunci bertahan dalam menghadapi dunia perbankan yang semakin

kompetitif ini. Jika nasabah mampu setia, mereka akan menggunakan pelayanan

tersebut lebih, lebih sering lagi. Milind M.Lele dan Jagnish N.Sheth juga

6Yulinda, op. cit. hlm. 7

7Lele, Milind M, Jagdish N.Sheth, The Customer Is Key, Canada: John Wiley & Son, Inc, 1987, hlm.3.

mengatakan: “They are willing to pay more for the firm’s product, and they stick

with the firm through difficult periods, allowing it time to adapt to change”9.

Bank Sumut merupakan bank pemerintah daerah bagian Sumatera Utara

yang berperan aktif dalam mendorong perekonomian dan pembangunan Sumatera

Utara. Bank Sumut dipercaya menjadi badan pengelola baik menghimpun maupun

menyalurkan dana terhadap masyarakat Sumatera Utara dengan selalu

mengupayakan keseimbangan tanggung jawab mereka, baik bersifat ekonomi

maupun sosial. Selalu bersikap optimis,bank sumut harus mampu menjadi yang

terbaik di tengah situasi kompetitif di Sumatera Utara. Tidak sedikit tantangan dan

rintangan yang harus dihadapi bank daerah kecintaan Sumatera Utara ini, baik

dari pihak swasta maupun ekspansi bank daerah lainnya yang membuka cabang di

Sumatera Utara. Namun, hal itu tidak menjadi penghambat untuk terus dapat

memberikan pelayanan terbaik.

Berdasarkan www.banksumut.com, bank sumut menempati posisi pertama

pada Bank daerah terbaik 2010, kemudian predikat bank sehat dan sangat baik

dari Info bank Golden trophy Awards 2011, hingga baru beberapa minggu

kemarin bank sumut meraih penghargaan Best Championship Medan Service

Excellent Award (WOW Medan SEA) 2015 dengan kategori kualitas pelayanan

conventional bank buku I dan II10.

“Memberikan pelayanan terbaik, itulah moto kami. Kami tidak hanya berpusat dengan pelayanan terbaik dengan indikator yang kabur. Bisa dikatakan

9Ibid., hlm. 2.

kami berhasil bukan pada saat nasabah masuk dan membuka tabungan atau

pinjaman, namun secara sering mereka berinteraksi dengan kami,

mempercayakan finansial hingga transaksi mereka melalui kami. Hal itu sering kami katakan nasabah prima/setia”, kata daniel sitepu, selaku kepala cabang bank

sumut cabang pusat pasar11.

Bank sumut cabang pembantu pusat pasar dipercayakan mengelola

keuangan bagian pusat pasar. Pusat pasar atau dikenal pasar central merupakan

pusat kegiatan perbelanjaan konvensional di Sumatera Utara. Menjaring

masyarakat di pusat pasar ini untuk memakai layanan bank sumut ternyata

menjadi tantangan tersendiri bagi bank sumut cabang pembantu pusat pasar.

Melihat perputaran uang yang pasti akibat mayoritas masyarakat adalah pedagang,

memberikan minat bank yang lain juga untuk hadir dipusat pasar dengan

penawaran pelayanan kompetitif. Hal ini dirasakan oleh bank sumut cabang pusat

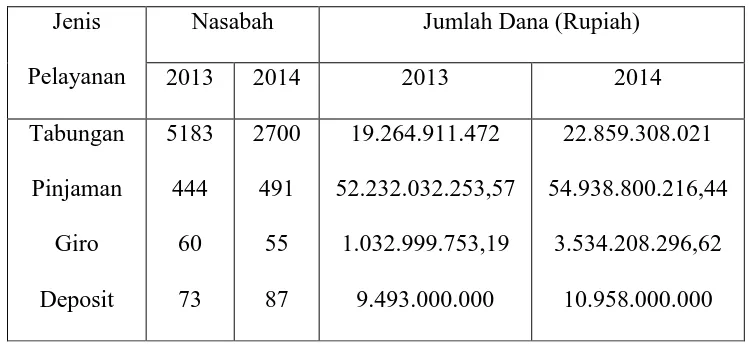

pasar, dimana lewat data 2 tahun terkahir, ditemukan data penurunan angka

nasabah pengguna bank sumut di pusat pasar sebagai berikut.

Tabel 1

Jumlah Tabungan, Pinjaman, Giro, dan Deposito Periode 2013 - 2014

Jenis

Sumber : PT. Bank Sumut Cabang Pembantu Pusat Pasar Medan (2015)

Berdasarkan data diatas ditemukan bahwa penurunan angka nasabah

pengguna bank sumut boleh dikatakan cukup serius. Data 2 tahun diatas menjadi

pertanyan besar bagi peneliti, mengapa bank sumut pusat pasar mengalami

penurunan hampir 50% nasabah mereka pada tahun 2014. Begitu besar angka

penurunan nasabah, membuat bank sumut harus menanyakan sendiri mengenai

loyalitas nasabah mereka. Angka tersebut dapat diartikan sebagai masalah

pelayanan mereka yang kurang mampu menciptakan rasa loyal terhadap nasabah.

“Cukup banyak nasabah kita yang tutup tabungan atau keluar dan memilih jasa perbankan lainnya untuk mengurusi finansial mereka. Tapi beginilah perbankan, setiap tahun kita senantiasa harus menciptakan inovasi di bidang pelayanan ditengah situasi yang kompetitif ini. Namun kami tetap berusaha untuk memenangkan hati masyarakat”. daniel sitepu, selaku kepala

cabang bank sumut cabang pusat pasar12.

Jaman globalisasi kini, masyarakat sudah semakin berpengetahuan banyak

dan luas. Setiap waktu nya, masyarakat sudah semakin memaknai arti sebuah

pelayanan. Jika terjadi ketidaknyamanan pada suatu layanan, mereka mampu

langsung merasakan tidak puas dan beralih terhadap pelayanan lainnya. Apalagi,

sekarang ini banyak cara mengadukan ketidakpuasan masyarakat terhadap suatu

pelayanan, mereka langsung bisa berhadapan dengan perusahaan terkait. Janet

dalam Gusti Ayu mengatakan bahwa: “Pelanggan yang puas akan memberitahu

tiga sampai lima orang mengenai produk atau layanan yang mereka terima tetapi

di sisi lain pelanggan yang tidak puas akan mengatakan ke 10 hingga 12 orang”13.

12Daniel, Kualitas Pelayanan, Medan, 5 November 2015.

Betapa bernilainya menjaga loyalitas nasabah demi kelangsungan bank.

Walsh et al dalam Gusti Ayu menjelaskan: “... lebih baik menjaga pelanggan

yang sudah ada, sebelum memperoleh pelanggan baru”14. Menjadi bank

pembangunan daerah Sumatera Utara, bank sumut menjadi salah satu wujud nyata

pelayanan pemerintahan indonesia khususnya Sumatera Utara. Jika pelayanan

bank sumut tidak diapresiasi dengan kesetiaan oleh masyarakat sumut sendiri, hal

ini akan menjadi ancaman bagi pemerintah daerah. Hal ini menjadi kegelisahan

dan keingintahuan peneliti dalam penelitan kali ini dengan meneliti tentang

kualitas pelayanan terhadap loyalitas nasabah. Dengan hal-hal tersebut, maka

peneliti mengambil judul “Pengaruh Kualitas Pelayanan Terhadap Loyalitas

Nasabah Pada PT.Bank Sumut Cabang Pembantu Pusat Pasar Medan”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, permasalahan dapat

dirumuskan pada penelitan berikut ini adalah:

“Bagaimana Pengaruh Kualitas Pelayanan Terhadap Loyalitas Nasabah

Pada PT. Bank Sumut Cabang Pembantu Pusat Pasar Medan”

C. Tujuan penelitian

Berdasarkan uraian permasalahan diatas, maka tujuan dari penelitian ini

adalah:

1. Untuk mengetahui mengenai pelayanan yang diberikan terhadap

nasabah di PT.Bank Sumut Cabang Pembantu Pusat Pasar Medan.

2. Untuk mengetahui mengenai pengaruh kualitas pelayanan terhadap

loyalitas nasabah di PT.Bank Sumut Cabang Pembantu Pusat Pasar

Medan.

D. Manfaat Penelitian

a. Bagi Perusahaan.

Penelitian ini dapat digunakan sebagai bahan masukan maupun koreksi

pertimbangan mengenai permasalahan yang terkait dengan kualitas pelayanan

guna meningkatkan loyalitas nasabah PT.Bank Sumut Cabang Pembantu Pusat

Pasar.

b. Bagi Peneliti.

Penelitian ini dijadikan bahan informasi guna bagi perkembangan ilmu

pengetahuan, khususnya kualitas pelayanan dan menjadi media peneliti dalam

mengembangkan tulisan ilmiah dengan telah mendapat bimbingan selama

berkuliah di Ilmu Administrasi Negara FISIP USU, dengan mengaplikasikan teori

di lapangan.

c. Bagi Akademisi

Penelitian ini dapat digunakan sebagai bahan kajian ataupun referensi yang

E. Kerangka Teori

Cooper dan Schinlder dalam Sukaria mengatakan: “Theory is a set of

systematically interrelated concepts, definition, and proposition that are advanced

to explain and predict phenomenon or fact”15. Teori merupakan salah satu hal

yang paling fundamental yang harus dipahami seorang peneliti ketika ia

melakukan penelitian karena dari teori-teori yang ada peneliti dapat menemukan

dan merumuskan permasalahan sosial yang diamatinya secara sistematis untuk

selanjutnya dikembangkan dalam bentuk hipotesis penelitian. Kerangka teori

dapat diartikan menjadi penyatuan konsep dalam melakukan kegiatan penelitan

dalam menjawab segala fenomena yang terjadi.

1. Jasa (Pelayanan)

Kotler mengatakan bahwa : “Jasa adalah semua tindakan atau kinerja yang

dapat ditawarkan satu pihak kepada pihak lain yang pada intinya tidak berwujud

dan tidak menghasilkan kepemilikan apapun”16. Jasa (pelayanan) juga diberikan

oleh media yang lain, seperti orang, tempat, kegiatan, organisasi dan gagasan

(ide). Objek fisik yang dirasakan sebagai bentuk dari produk sesungguhnya hanya

sebagai sarana penyaluran jasa. Dapat dikatakan bahwa pelayanan terbaik akan

membuat manusia tidak pernah merasa jemu.

Pelayanan diberikan sebagai tindakan atau perbuatan seseorang atau

organisasi untuk memberikan kepuasan kepada pelanggan atau nasabah.

15Cooper & Schindler, Metode Penelitian, Terj. Sukaria Sinulingga, Medan: USU Press, 2011, hlm. 75.

Pelayanan yang baik adalah kemampuan perusahaan memberikan kepuasan

kepada pelanggan dengan standard yang telah ditetapkan. Kemampuan tersebut

ditunjukkan oleh sumber daya manusia dan sarana serta prasarana yang dimiliki.

Payne dalam hidayat mengartikan jasa sebagai: “... suatu aktivitas yang

mempunyai beberapa elemen atau tak berwujud yang berhubungan dengan jasa itu

sendiri, yang melibatkan interaksi dengan pelanggan atau dengan barang milik

pelanggan, dan tidak berdampak pada pengalihan kepemilikan”17. Perubahan

kondisi tidak berkaitan dengan fisik produk. Sesuai dengan pendapat Tjiptono

yang mengartikan jasa menjadi sebuah tindakan atau perbuatan yang dapat

ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya bersifat

intangible (tidak berwujud fisik) dan tidak menghasilkan kepemilikan sesuatu18.

Sehingga dapat disimpulkan jasa merupakan tindakan yang telah diberikan oleh

suatu individu atau kelompok yang pada dasarnya tidak berwujud dan tidak

menimbulkan kepemilikan sepihak

Tjiptono dalam Elis mengemukakan lebih lengkap tentang karakteristik

jasa, yaitu :

a. Tidak Berwujud (intangibility).

Jasa berbeda dengan barang, bila barang merupakan suatu obyek, alat, atau

benda, maka jasa adalah suatu perbuatan, tindakan, pengalaman, proses

kinerja (performance) atau usaha. Oleh sebab itu jasa tidak dapat dilihat,

17Payne dalam Jurnal Manajemen dan Kewirausahaan Hidayat, Pengaruh Kualitas Layanan, Kualitas Produk dan Nilai Nasabah Terhadap Kepuasan dan Loyalitas Nasabah Bank Mandiri, Vol.11, NO. 1, Maret, 2009, hlm. 59.

dirasa, dicium, didengar, atau diraba sebelum dibeli dan dikonsumsi. Hal

ini memiliki implikasi bagi konsumen dan penyedia jasa.

b. Tidak Terpisahkan (Inseparability).

Karakteristik semacam ini mempunyai beberapa implikasi, pertama

tingkat kontak konsumen pada usaha jasa sangat tinggi, maka interaksi

dari konsumen dan produsen sangat menentukan sekali tingkat kepuasan

pelanggan terhadap jasa tersebut. Kedua, kehadiran konsumen lain pada

saat proses jasa berlangsung, dapat mempengaruhi interaksi antara

produsen, konsumen dan juga kepuasan pelanggan. Ketiga, perkembangan

atau pertumbuhan jasa sulit diwujudkan, karena berbeda dengan produsen

barang, penyedia jasa dalam proses produksinya dilakukan secara simultan

dengan konsumen.

c. Keberagaman (Variability/Heterogeneity/Inconsistency)

Jasa bersifat sangat variabel karena merupakan non-standardized

output, artinya banyak variasi bentuk, kualitas, dan jenis tergantung

kepada siapa, kapan, dan dimana jasa tersebut diproduksi. Sebab utama

dari kesulitan ini adalah karena meski untuk suatu jasa yang sama, setiap

individu konsumen itu ingin dipenuhi keinginannya dengan cara yang

berbeda – beda sejak sebelum maupun selama jasa yang diinginkan

konsumen itu diproses. Setiap konsumen mempunyai permintaan yang

d. Jasa tidak tahan lama dan tidak dapat disimpan.

Ini dikarenakan dari karakteristik jasa sendiri yang bersifat

intangibility (tidak berwujud). Tapi dalam kasus tertentu jasa bisa

disimpan, yaitu dalam bentuk pemesanan (misalnya reservasi tiket pesawat

terbang) dan penundaan penyampaian jasa (misalnya asuransi).

e. Tidak Adanya Kepemilikan (Lack of Ownership)

Lack of Ownership merupakan perbedaan dasar antara jasa dan

barang. Pada pembelian barang, konsumen memiliki hak penuh atas

penggunaan dan manfaat produk yang dibelinya. Mereka bisa

mengkonsumsi, menyimpan atau menjualnya. Tapi pada pembelian produk

jasa, pelanggan mungkin hanya memiliki akses personal atas suatu jasa

untuk jangka waktu yang terbatas19.

Dengan demikian dapat disimpulkan bahwa jasa merupakan suatu

perbuatan yang tidak memiliki wujud, yang tidak dapat dipisahkan, dan tidak bisa

dimiliki oleh sepihak saja. Jasa sangat beragam jenisnya sehingga jasa tidak dapat

disimpan untuk keperluan sendiri. Setiap orang membutuhkan jasa dengan jenis

yang berbeda sesuai dengan perubahan kebutuhan mereka dibidang jasa itu

sendiri.

2. Kualitas Pelayanan

Parasuraman et al. dalam Jyotsna Hirmukhe mendefinisikan: “Kualitas

pelayanan sebagai dasar bagi pemasaran jasa, karena inti produk yang dipasarkan

adalah suatu kinerja (yang berkualitas), dan kinerja juga yang akan dibeli oleh

pelanggan”20. Oleh karena itu, kualitas pelayanan merupakan dasar bagi

pemasaran jasa untuk memberikan eksistensi daripada jasa yang akan dipublikasi

oleh pihak pemasar jasa tersebut. Kualitas pelayanan menjadi harga mati untuk

mereka mempengaruhi daya beli atau daya pemakai jasa tersebut.

Goetsch dan Davis dalam Tjiptono mendefenisikan: “Kualitas merupakan

suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses

dan lingkungan yang memenuhi atau melebihi harapan”21. Kualitas menjadi suatu takaran dimana daya guna dari suatu benda atau jasa atau lain dari itu mencapai

pada nilai harapan mereka sebelumnya atau pun melebihi dari harapan mereka.

Kheng et al. dalam Gusti Ayu menyebutkan bahwa: “... layanan berarti

derajat perbedaan yang timbul dari proses pelayanan dan interaksi antara peyedia

layanan dengan konsumen”22. Ditambahkan oleh Parasuraman et.al dalam Elis

bahwa: “... kualitas layanan adalah perbandingan antara layanan yang diharapkan

konsumen dengan layanan yang diterimanya23. Hal ini dapat disimpulkan bahwa

mereka melakukan penyedia pelayanan akan memberikan pelayanan sesuai

dengan tingkat harapan pengguna jasa atau mampu membentuk persepsi

pengguna yang lebih baik melebih harapan mereka sebelumnya. Apabila kondisi

dimana pengguna jasa mendapatkan pelayanan yang mencapai atau melibihi

20Parasuraman et al.dalam International Journal of Scientific and Research Publications Jyotsna Hirmukhe, Measuring Internal Customers’ Perception on Service Quality Using SERVQUAL in Administrative Services, 2012, Volume 2, Issue 3 hlm. 1-6.

21Geotsch dan Davis dalam buku Tjiptono, Pemasaran Jasa, Malang: Banyumedia Publishing, 2004.

harapan mereka sebelumnya, maka dapat disimpulkan bahwa pelayanan tersebut

berkualitas.

Untuk memberikan penilaian yang dapat terukur, maka Parasuraman

dalam Elis mengeluarkan beberapa pendapat mengenai kualitas layanan yang

dirasakan oleh konsumen dapat diukur melalui dimensi kualitas layanan24. Hal ini

menjadi dasar bagi seseorang untuk mampu menganalisis mengenai kualitas

pelayanan yang dapat diberikan nilai setiap poinnya melalui dimensi-dimensi

yang terkait mengenai kualitas pelayanan.

Jyotsna Hirmukhe menjelaskan mengenai SERVQUAL (Services Quality)

yang telah terbukti menjadi model yang telah banyak digunakan dalam berbagai

organisasi dan industri untuk mengukur kualitas pelayanan termasuk bank, hotel,

rumah sakit, restauran, hingga pelayanan umum25. Hal tersebut bisa menjadi

alasan bahwa SERVQUAL sudah menjadi cara yang umum dan terpercaya untuk

digunakan dalam mengukur sebuah kualitas pelayanan selayaknya pada yang

dilakukan pada penelitian ini.

Dimensi kualitas pelayanan dapat diidentifikasi melalui penelitian yang

dilakukan oleh Parasuraman et al. dalam Kotler yang dikenal sebagai

SERVQUAL, yakni:

1. Bukti Fisik (Tangibles).

Berupa penampilan fasilitas fisik, peralatan, dan berbagai materi

komunikasi, penampilan, sarana, dan prasarana fisik perusahaan serta

keadaan lingkungan sekitarnya adalah bukti nyata dari pelayanan yang

diberikan oleh pemberi jasa.

2. Keandalan (Reliability).

Kemampuan untuk memberikan jasa sesuai dengan yang dijanjikan,

terpercaya, akurat, konsisten, dan sesuai dengan harapan. Sesuai dengan

harapan pelanggan berarti kinerja yang tepat waktu, pelayanan tanpa

kesalahan, sikap simpatik, dan akurasi tinggi.

3. Daya Tanggap (Responsiveness).

Kemauan dari karyawan dan pengusaha untuk membantu pelanggan

dalam memberikan jasa dengan cepat serta mendengar hingga mengatasi

keluhan yang diajukan pelanggan. Misalnya, kesigapan karyawan dalam

melayani pelanggan, kecepatan dalam proses transaksi, dan penanganan

keluhan pelanggan.

4. Jaminan (Assurance).

Kemampuan karyawan untuk menimbulkan keyakinan dan

kepercayaan terhadap janji yang telah dikemukakan kepada konsumen.

Misalnya kemampuan karyawan atas pengetahuan terhadap produk secara

tepat, kualitas keramah-tamahan, perhatian, dan kesopanan dalam

memberi pelayanan, keterampilan dalam memberikan informasi,

kemampuan dalam memberikan keamanan di dalam memanfaatkan jasa

yang ditawarkan, dan kemampuan dalam menanamkan kepercayaan

pelanggan terhadap perusahaan.Dimensi jaminan ini merupakan gabungan

a. Kompetensi (competence), yaitu meliputi keterampilan dan pengetahuan

yang dimiliki oleh karyawan.

b. Kesopanan (courtesy), yakni meliputi keramahan, perhatian, dan sikap

para karyawan.

c. Kredibilitas (credibility), yaitu hal-hal yang berhubungan dengan

kepercayaan kepada perusahaan seperti reputasi, prestasi, dan sebagainya.

5. Empati (Empathy).

Kesediaan karyawan dan pengusaha memberikan perhatian mendalam

dan khusus kepada pelanggan dengan berupaya memahami keinginan

pelanggan dimana suatu perusahaan diharapkan memiliki suatu pengertian

dan pengetahuan tentang pelanggan dan memahami kebutuhan pelanggan

secara spesifik. Dimensi empati ini merupakan penggabungan dari

dimensi:

a. Akses, yaitu kemudahan untuk memanfaatkan jasa yang

ditawarkanperusahaan.

b. Komunikasi, merupakan kemampuan melakukan komunikasi

untukmenyampaikan informasi kepada pelanggan atau memperoleh

masukandari pelanggan.

c. Pemahaman kepada pelanggan, yaitu meliputi: usaha perusahaan untuk

Mengetahui dan memahami kebutuhan dan keinginan pelanggan26.

Dalam melaksanakan pelayanan yang baik, Kasmir mengutarakan

beberapa ciri-ciri pelayanan yang baik, yakni:

1. Tersedianya karyawan yang baik.

2. Tersedianya sarana dan prasarana yang baik.

3. Bertanggung jawab kepada setiap nasabah sejak awal hingga selesai.

4. Mampu melayani secara cepat dan tepat.

5. Mampu berkomunikasi.

6. Memberikan jaminan kerahasiaan setiap transaksi.

7. Memiliki pengetahuan dan kemampuan yang baik.

8. Berusaha memahami kebutuhan nasabah.

9. Mampu memberikan kepercayaan kepada nasabah27.

Nasabah merupakan sesuatu yang harus dijaga. Mendapatkan nasabah

berarti mendapatkan profit. Menghargai nasabah harus selalu menjadi acuan

utama dalam menjaga pelayanan. Perumpamaan mengenai tamu adalah raja harus

diterapkan dalam kegiatan bisnis. Artinya, melayani nasabah dengan sepenuh hati.

Untuk memberikan pelayanan yang baik, Kasmir mengutarakan tentang

sifat-sifat pelanggan bertujuan untuk membantu mewujudkan pelayanan yang

lebih baik yakni:

1. Nasabah mau dianggap sebagai raja.

2. Nasabah mau dipenuhi kebutuhan dan keinginannya.

3. Nasabah tidak mau didebat atau disinggung.

4. Nasabah mau diperhatikan.

5. Nasabah ingin selalu dipuji.

6. Nasabah merupakan sumber pendapatan perusahaan28.

Dalam praktiknya, tidak selamanya nasabah mampu merasa senang. Tidak

jarang dijumpai bahwa nasabah sering kabur. Pengertian nasabah kabur adalah

nasabah pergi meninggalkan perusahaan atau tidak lagi menggunakan produk

yang ditawarkan perusahaan. Pelanggan kabur ada yang bersifat sementara atau

selamanya. Artinya, nasabah tidak menggunakan produk/jasa yang diberikan

perusahaan. Hal ini dijelaskan kasmir, mengapa nasabah kabur dari perusahaan

sebagai berikut :

1. Pelayanan sudah tidak memuaskan nasabah.

2. Produk yang tidak baik dan tidak lengkap.

3. Ingkar janji dan tidak tepat waktu.

4. Biaya relatif mahal.

5. Lokasi sulit dijangkau29.

Kasmir memberikan pendapatnya dalam menyikap kualitas pelayanan

yang lebih ditujukan dengan sikap melayani nasabah. Adapun yang menjadi

poin-poin penting dalam melayani nasabah, yakni :

1. Beri kesempatan nasabah untuk berbicara dan mengagaskan ide mereka.

2. Ketika perbincangan terjadi, nasabah harus didengar sebaik mungkin.

3. Jangan menyela pembicaraan maupun gerak gerik nasabah.

4. Ajukan pertanyaan setelah nasabah selesai berbicara.

5. Jangan marah dan jangan muda tersinggung.

6. Jangan mendebat perkataan nasabah.

28Ibid., hlm. 47.

7. Jaga sikap sopan santun, ramah, dan selalu tenang.

8. Jangan menangani pekerjaan yang bukan menjadi bagian nasabah.

9. Tunjukkan perhatian dan sikap ingin membantu30.

3. Loyalitas

Loyalitas sering diharafiahkan sebagai kesetiaan. Secara konvensional

sering dikatakan bentuk sikap atau pengabdian terhadap sesuatu hal. Dharmesta

dalam Mardalis mengatakan bahwa: “Loyalitas merupakan kecendrungan

seseorang untuk menggunakan suatu merek tertentu dengan tingkat konsisten

yang tinggi” 31. Loyalitas pelanggan pasti ditujukan pada objek tertentu seperti

merek atau atribut lain yang melekat pada produk. Loyalitas tersebut diartikan

sebagai bentuk sikap yang setia dari pelanggan untuk terus antusias dengan

menggunakan pelayanan yang terus dikeluarkan oleh sang penyedia jasa.

LoveLock dan Wright dalam Gusti Ayu menjelaskan dalam konteks bisnis

belakangan ini bahwa istilah loyalitas telah digunakan untuk melukiskan

kesediaan pelanggan untuk terus berlangganan pada sebuah perusahaan dalam

jangka panjang, dengan membeli dan menggunakan barang serta jasanya secara

berulang-ulang dan lebih baik lagi secara eksklusif, dan dengan sukarela

merekomendasikan produk perusahaan tersebut kepada teman-teman dan

rekan-rekannya32. Dapat dimaknai bahwa loyalitas merupakan sebuah kesediaan

pelanggan untuk terus menggunakan jasa atau barang secara berulang-ulang baik

30Ibid., hlm. 159-164.

31Dharmesta dalam Jurnal BENEFIT Mardalis, Ahmad, Meraih Loyalitas Pelanggan, BENEFIT, Volume.9, No.2, 2005. hlm. 112.

secara khusus maupun sukarela dan melakukan rekomendasi kepada lingkungan

terdekatnya.

Loyalitas berkembang dengan mengikuti tiga tahap, yakni kognitif, afektif

dan konotatif. Alur terciptanya loyalitas melalui ketiga aspek tersebut, umumnya

dapat berlaku kepada setiap pelanggan yang terkena dampak berkelanjutann,

namun tidak semua kasus mengalami hal tersebut. Pada dasarnya jika seorang

pelanggan sudah merasakan loyalitas secara kognitif-afektif-konotatif secara

berkelanjutan, maka dapat diartikan bahwa loyalitas terakhir yang terjadi adalah

loyalitas tindakan.

Menurut Dharmesta dalam Mardalis ada pembagian mengenai loyalitas,

yakni:

1. Loyalitas kognitif.

Pelanggan memiliki informasi mengenai pelayanan yang terkait. Hal ini

didasari oleh karateristik fungsional, terutama biaya, manfaat dan kualitas.

Jadi pelanggan mampu beralih ke pelayanan lainnya bila ketiga faktor

tersebut dipersepsikan tidak baik.

2. Loyalitas afektif.

Loyalitas Afektif ini merupakan langkah kedua dimana pelanggan

sudah memiliki kepuasan tersendiri mengenai pemaknaan suatu pelayaan.

Pelanggan menjadi suka dan ingin melakukan pembelian berikutnya.

3. Loyalitas konatif.

Konatif diartikan sebagai niat atau komitmen. Jadi Pelanggan bila sudah

perubahan kondisi yang ada untuk terus berniat dan komitmen untuk

menggunakan pelayanan tersebut dikemudian hari

4. Loyalitas Tindakan

Loyalitas tindakan merupakan suatu perilaku atau kebiasaan dimana

pelanggan sudah melakukan pembelian dengan setia. Walaupun dikemudian

hari ditemukan ada hambatan, maka pelanggan akan siap bertindak untuk

mempertahankan pelayanan yang dia peroleh33.

Griffin menyatakan pendapatnya mengenai loyalitas pelanggan antara lain:

Konsep loyalitas pelanggan lebih banyak dikaitkan dengan perilaku (Behavior) dari pada dengan sikap. Bila seseorang merupakan pelanggan loyal, ia menunjukkan perilaku pembelian yang didefenisikan sebagai pembelian

nonrandom yang diungkapkan dari waktu ke waktu oleh beberapa unit

pengambilan keputusan34.

Kasmir menggangap: “... loyalitas menjadi satu poin penting yang

disebutkannya dalam mempertahankan nasabah”35. Dalam mempertahankan

nasabah, setiap perusahaan harus mengeluarkan etiket yang baik. Ada istilah lebih

sulit mempertahankan yang sudah ada daripada mencari pelanggan yang baru.

Oleh karena itu, pelayanan lewat etiket untuk nasabah yang lama merupakan aset

bagi perusahaan. Tujuannya membuat nasabah lama agar tidak pindah ke

perusahaan lain dan mampu lebih menggunakan produk lebih konsumtif.

Dalam menciptakan loyalitas kepada nasabah, maka hal yang tidak bisa

dipungkiri bagaimana kita mampu menciptakan rasa betah bagi pelanggan

tersebut. Kasmir mengutarakan pendapatnya mengenai cara membuat nasabah

betah, yakni:

33 Dharmesta dalam Jurnal BENEFIT Mardalis, op. cit., hlm.112. 34 Jill, Griffin, op. cit. hlm 5.

1. Karyawan harus menarik, baik dari segi penampilan, segi berbicara, segi

gerak-geriknya sehingga tidak membosankan.

2. Cepat tanggap dengan kebutuhan dan keinginan nasabah. Lebih penting

harus peka dengan keluhan nasabah dan betindak cekatan.

3. Menciptakan suasana yang nyaman, aman dan tidak membosankan. Bisa

ditambah dengan sarana maupun prasarana yang bisa memanjakan

nasabah36.

Dalam memberikan rasa puas nasabah, apalagi untuk tidak menciptakan

kekurangan rasa setia mereka, Milind menjelaskan tentang kualitas pelayanan

nasabah dalam segi daya tanggap diterangkan lebih jelas lagi. Millind

menjelaskan bahwa: “... poor complaint handling reduces customer loyalty, often

dramatically”37. Kepekaan terhadap keluhan masyarakat harus ditanggapi serius

dan cepat. Apalagi, tanpa penanganan maka nasabah bisa tidak setia dan kabur

mencari jasa lainnya.

Loyalitas atau kesetiaan pelanggan tidak terbentuk dalam waktu singkat,

tetapi melalui proses belajar dan pengalaman pembelian jasa secara konsisten

sepanjang waktu. Tantangan besar bagi pemasar jasa tidak hanya terletak dalam

memberikan alasan yang tepat kepada calon pelanggan untuk berbisnis dengan

mereka, tetapi juga membuat pelanggan yang ada tetap loyal dan bahkan

menambah penggunaan jasanya.

Singh dalam Gusti Ayu menjelaskan bahwa ada beberapa strategi untuk

membangun basis pelanggan setia, seperti:

36 Kasmir, op. Cit., hlm. 125-135

1. Fokus pada pelanggan utama.

2. Secara proaktif menghasilkan kepuasan pelanggan yang tinggi dalam setiap

transaksi.

3. Mengantisipasi kebutuhan pelanggan dan menanggapinya sebelum

pesaing.

4. Membangun hubungan lebih dekat dengan pelanggan38.

Gramer dan Brown dalam Gusti Ayu memberikan definisi mengenai

bahwa: “... loyalitas jasa sebagai derajat sejauh mana seorang konsumen

menunjukkan perilaku pembelian berulang dari suatu penyedia jasa, memiliki

suatu kecendrungan sikap positif terhadap penyedia jasa, dan hanya

mempertimbangkan untuk menggunakan penyedia jasa ini pada saat muncul

kebutuhan untuk memakai jasa tersebut”39. Dinyatakan pula bahwa, konsumen

yang loyal tidak hanya seorang pembeli yang melakukan pembelian berulang,

tetapi juga mempertahankan sikap positif terhadap penyedia jasa.

Griffin memberikan pembagian tahapan loyalitas pelanggan sebagai

berikut :

1. Suspect, yaitu orang yang mungkin membeli produk tetapi belum memiliki

informasi mengenai produk perusahaan.

2. Prospect, yaitu semua orang yang memiliki kebutuhan akan produk dan

mempunyai kemampuan untuk membelinya. Pada tahap ini mereka telah

memiliki informasi tentang produk melalui rekomendasi pihak lain.

38Singh dalam Tesis Gusti Ayu, op. cit., hlm. 26.

3. Disqulified of prospects, yaitu prospect yang telah mengetahui keberadan

produk, tetapi tidak memiliki kebutuhan akan produk tersebut atau tidak

mempunyai kemampuan untuk membeli produk tersebut.

4. Firsttime customer, yaitu pelanggan yang membeli untuk pertama kalinya.

Mereka masih menjadi pelanggan baru.

5. Repeat customer, yaitu pelanggan yang telah melakukan pembelian suatu

produk sebanyak dua kali atau lebih.

6. Clients, yaitu semua pelanggan yang membeli produk perusahaan secara

teratur, dan hubungan ini berlangsung lama.

7. Advocates, yaitu clients yang secara aktif mendukung perusahaan dengan

memberikan rekomendasi kepada orang lain agar mau membeli produk

perusahan tersebut40.

Loyalitas dapat dibagi atas empat bagian. Antara Keterikatan yang rendah

dan tinggi yang diklasifikasi silang dengan pola pembelian ulang yang rendah dan

tinggi, yang dijelaskan oleh Griffin dalam Gusti Ayu sebagai berikut :

1. Loyalitas Premium.

Loyalitas premium, jenis loyalitas yang paling dapat ditingkatkan.

Terjadi bila ada keterikatan yang tinggi dan tingkat pembelian berulang

yang juga tinggi. Ini merupakan jenis loyalitas yang paling disukai untuk

semua pelanggan di setiap perusahaan. Pada tingkat preferensi paling

tinggi tersebut, orang bangga karena menemukan dan menggunakan

produk tertentu dan senang membagi pengetahuan mereka dengan rekan

dan keluarga

2. Loyalitas Tersembunyi.

Tingkat preferensi yang relatif tinggi digabung dengan tingkat

pembelian berulang yang rendah menunjukkan loyalitas tersembunyi. Bila

pelanggan memiliki loyalitas yang tersembunyi, pengaruh situasi dan

bukan pengaruh sikap yang menentukan pembelian berulang.

3. Loyalitas yang lemah.

Keterikatan yang rendah digabung dengan pembelian berulang yang

tinggi menghasilkan loyalitas yang lemah. Pelanggan ini membeli karena

kebiasaan. Ini adalah jenis pembelian “karena kami selalu menggunakannya” atau “karena sudah terbiasa”. Dengan kata lain faktor

non-sikap dan faktor situasi merupakan alasan utama membeli. Pembeli ini

merasakan tingkat kepuasan tertentu dengan perusahaan, atau

minimaltiada ketidakpuasan yang nyata. Memungkinkan bagi perusahaan

untuk mengubah loyalitas lemah kedalam bentuk loyalitas yang lebih

tinggi dengan secara aktif mendekati pelanggan dan meningkatkan

diferensiasi positif di benak pelanggan mengenai produk atau jasa yang

ditawarkan dibanding dengan produk lain. Loyalitas jenis ini paling umum

4. Tanpa loyalitas.

Untuk berbagai alasan, beberapa pelanggan tidak mengembangkan

loyalitas terhadap produk atau jasa tertentu. Secara umum perusahaan

harus menghindari membidikpara pembeli jenis ini karena mereka tidak

akan pernah menjadi pelanggan yang loyal. Mereka hanya berkontribusi

sedikit pada kekuatan keuangan perusahaan. Tantangannya adalah

menghindari membidik sebanyak mungkin orang-orang seperti ini dan

lebih memilih pelanggan yang loyalitasnya dapat dikembangkan41.

Melihat perilaku konsumen yang loyal, dapat diketahui dengan beberapa

karateristik yang telah dijelaskan oleh Griffin. Griffin menjelaskan bahwa

konsumen yang loyal memiliki karakteristik sebagai berikut :

1. Melakukan pembelian secara teratur, dalam hal perusahaan perbankan

nasabah yang loyal adalah nasabah yang terus menggunakan produk dari

perusahaan perbankan tersebut secara konsisten.

2. Membeli atau menggunakan di luar lini produk/jasa.

3. Merekomendasikan kepada orang lain.

4. Menunjukkan kekebalan dari daya tarik produk sejenis dari pesaing42.

Loyalitas nasabah/pelanggan/konsumen/pembeli adalah merupakan

refleksi positif dari pembelian yang memuaskan diri mereka secara berkelanjutan.

Dapat diartikan sebagai suatu sikap dan niat untuk melakukan kegiatan yang sama

di masa depan, dan diekspresikan dengan komitmen untuk kembali membeli

produk yang dibutuhkan pada perusahaan. Palitati dalam Gusti Ayu menjelaskan

bahwa: “... sebuah komitmen akan dilanjutkan dengan merekomendasikan kepada orang lain, berniat menambah jumlah tabungan, niat atau keinginan untuk

menceritakan hal positif mengenai perusahaan dan kesediaan untuk membayar

mahal”43.

Dapat disimpulkan bahwa loyalitas sangat dibutuhkan oleh bank-bank

demi menjaga kestabilan keuangan mereka. Khususnya, dalam persaingan ketat

antar bank, pembentukan loyalitas nasabah lebih dibutuhkan dari pada berlomba

mencari nasabah baru. Hal ini disadari penting dan harus diperhatikan serius,

untuk itu kualitas pelayanan yang memadai akan membentuk loyalitas nasabah.

4. Bank

Menurut UU No.7/1992 tentang Perbankan: “Bank merupakan badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”44.

Menurut Kasmir bahwa: “Bank adalah sebuah tempat dimana uang

disimpan dan dipinjamkan”45. Kata bank berasal dari bahasa Italia ’banca’ atau

uang. Biasanya bank menghasilkan keuntungan dari biaya transaksi atas jasa yang

diberikan dan bunga dari pinjaman. Bank menjadi suatu lembaga penyediaan jasa

dimana kita bisa melakukan transaksi berupa pinjaman dan menabung beberapa

uang kita dalam mendapatkan bunga bank tersebut.

43Palitati dalam Tesis Gusti Ayu, op. cit., hlm. 30.

44 Undang Republik Indonesia Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan

Adapun jenis-jenis bank yang diakui di sektor perbankan, yaitu:

1. Bank Sentral, yakni suatu jenis bank yang bertugas dalam menerbitkan

uang logam dan uang kertas untuk bisa dijadikan alat pembayaran yang

sah dalam suatu negara danmempertahankan konversi uang yang

dimaksud terhadap perak atau emas maupun keduanya.

2. Bank umum, yakni jenis bank yang tidak saja bisa meminjamkan atau bisa

menginvestasikan segala macam jenis tabungan yang telah didapatkannya,

akan tetapi juga bisa memberikan pinjaman lewat menciptakan sendiri

uang giralnya.

3. Bank Perkreditan Rakyat (BPR), yakni jenis bank yang melakukan suatu

kegiatan usaha secara konvensional atau yang telah didasarkan pada suatu

prinsip syariah yang didalam kegiatannya tak memberikan jasa dalam lalu

lintas pembayarannya.

4. Bank Syariah, yakni jenis bank yang senantiasa beroperasi mengacu pada

prinsip bagi hasil atau sesuai pada kaidah ajaran islam tentang hukum riba.

Ditinjau dari segi kepemilikannya, bank terbagi atas tiga jenis yaitu :

a. Bank Milik Pemerintah Tingkat I dan Tingkat II / Bank Pembangunan

Daerah (BPD).

Bank Pembangunan Daerah adalah badan hukum berdasarkan

Undang-Undang dan kedudukannya sebagai badan hukum diperoleh dengan

berlakunya peraturan pendiriannya. Maksudnya bank pembangunan daerah

hukum yang secara fungsi dan kewajibannya dikelola oleh pemerintah

daerah46.

b. Bank Milik Swasta.

c. Bank Milik Asing.

Ditinjau dari statusnya, bank terbagi atas dua jenis yaitu :

a. Bank Devisa.

b. Bank Non Devisa.

Terdapat beberapa fungsi bank yang harus diketahui oleh kita semua, dari

pengertian bank yang tertera diatas maka dapat kita melihat bahwa terdapat fungsi

bank yang sangat besar sekali bagi kehidupan manusia seperti yang diungkapkan

oleh Budisantoso dan Sigit yaitu :

a. Agen kepercayaan.

Bank yang merupakan agen kepercayaan atau agent of Trust ini adalah

sebuah lembaga yang berdasar pada kepercayaan. Adapun dasar utama

dari kegiatan perbankan adalah suatu kepercayaan, dimana baik menjadi

sebagai penghimpun dana maupun dalam penyaluran dana.

b. Agen pengembangan.

Fungsi bank yang menjadi agen pengembangan ini adalah suatu

lembaga yang terus menggerakkan dana agar dapat terjadi pembangunan

ekonomi pada sebuah negara.

c. Agen pelayanan.

Fungsi bank yang menjadi agen pelayanan ini merupakan suatu

lembaga yang bertugas memberikan pelayanan untuk masyarakat47.

Jasa bank sangat penting dalam pembangunan ekonomi suatu negara, jasa

perbankan pada umumnya terbagi atas dua tujuan, yaitu :

a. Sebagai penyedia mekanisme dan alat pembayaran yang efisien bagi

nasabah.

Bank meneyediakan uang tunai, tabungan dan kartu kredit. Ini adalah

peran bank yang paling penting dalam kehidupan ekonomi, karena tanpa

adanya penyediaan alat pembayaran yang efisien ini, maka produk hanya

dapat diperdagangkan dengan cara barter yang memakan waktu.

b. Penerimaan tabungan dari nasabah untuk selanjutnya meminjamkannya

kepada pihak yang membutuhkan dana.

Bank telah meningkatkan arus untuk investasi dan meningkatkan

pemanfaatannya dengan lebih produktif. Bila peran ini berjalan dengan

baik, ekonomi suatu negara akan meningkat. Tanpa adanya arus dana ini

uang hanya akan berdiam di saku seseorang, organisasi tidak dapat

memperoleh pinjaman dan bisnis tidak dapat dibangun karena mereka

tidak memiliki dana pinjaman.

5. Bank Pembangunan Daerah

Meningkatkan laju pertumbuhan dan pembangunan, pada tanggal 25 Mei

1960, pemerintah mendirikan Bank Pembangunan Indonesia (Bapindo) dengan

tugas utama untuk membantu pemerintah dalam membiayai usaha-usaha

pembangunan nasional. Sebelumnya, fungsi bank pembangunan telah dijalankan

oleh Bank Industri Negara (BIN) yang kemudian fungsinya dimasukkan ke dalam

Bapindo pada 17 Agustus 1960. Selain Bapindo, pemerintah juga membentuk

Bank Pembangunan Daerah (BPD) yang ketentuannya diatur dalam UU No.

13/1962. Bank ini didirikan dengan tujuan untuk membantu melaksanakan

pembangunan yang merata ke seluruh daerah di Indonesia.

Dengan UU No. 13/1962 ditetapkan ketentuan-ketentuan pokok bank

pembangunan daerah (BPD). Mengenai kedudukan kelembagaannya, BPD berada

di dalam lingkungan Depdagri, sedangkan untuk aspek teknis perbankan dan

teknis perusahaannya, bank-bank tersebut mendapat pengawasan dan bimbingan

dari BI dan Bapindo. Syarat-syarat pembukaan kantor-kantor cabang dan

perwakilan serta BPD ditetapkan dalam Surat Keputusan Menteri UBS No.

6/63/Kep/MUBS tertanggal 17 April 1963. Jumlah BPD berkembang dari 2 bank

pada tahun 1959 menjadi 22 bank pada tahun 1965. Jumlah kantor cabang juga

berkembang dari satu cabang (1959) menjadi 17 cabang (1965).

Menurut Undang- Undang nomor 13 tahun 1962, Bank Pembangunan

Daerah adalah badan hukum berdasarkan Undang-undang ini dan kedudukannya

sebagai badan hukum diperoleh dengan berlakunya peraturan pendiriannya.

perbankan dengan diakui secara hukum yang secara fungsi dan kewajibannya

dikelola oleh pemerintah daerah.

Bank didirikan dengan maksud khusus untuk menyediakan pembiayaan

bagi pelaksanaan usaha-usaha pembangunan daerah dalam rangka Pembangunan

Nasional Semesta Berencana. Bank memberikan pinjaman untuk keperluan

investasi, perluasan dan pembaruan proyek-proyek pembangunan daerah di

daerah yang bersangkutan, baik yang diselenggarakan oleh Pemerintah Daerah

maupun yang diselenggarakan oleh Perusahaan-perusahaan campuran antara

pemerintah daerah dan swasta. Dalam hal-hal tertentu dan dengan persetujuan

menteri urusan Bank Sentral, Bank dapat memberikan pinjaman untuk keperluan

investasi, perluasan dan pembaruan perusahaan-perusahaan swasta yang

merupakan proyek-proyek pembangunan daerah.

Dikeluarkan KEPMENDAGRI No. 62 Tahun 1999 tentang pedoman

organisasi dan tata kerja bank pembangunan daerah, pada pasalnya yang kedua ,

mengatakan bahwa BPD dibangun adalah untuk mengembangkan perekonomian

dan menggerakkan pembangunan daerah melalui kegiatan BPD sebagai Bank48.

Artinya, walaupun dimaksudkan sebagai bank pembangunan daerah dengan

menjalankan fungsi pelayanan publik, namun disisi finansial, dilakukan aktivitas

ekonomi guna mengisi pundi-pundi keuangan negara/daerah selaku menjalankan

fungsi bank pada umumnya.

6. Pengaruh Kualitas Pelayanan Terhadap Loyalitas Nasabah

Kasmir mengatakan bahwa: “... pelanggan/nasabah merupakan sumber

maupun fokus utama dalam bisnis”49. Tanpa adanya pelanggan maka tidak akan

pernah diperolehnya profit bagi perusahaan mana pun. Sama kaitannya dengan

bernegara, masyarakat menjadi kajian dalam melaksanakan program-program

pemerintah. Tanpa dukungan masyarakat, maka pemerintah tidak bisa

melaksanakan tata pemerintahan yang baik, yang benar demi kemajuan

negaranya.

Baik dalam sektor yang dikelola oleh pemerintah ataupun swasta, mereka

sama-sama berlomba memberikan pelayanan terbaik. Pemerintah menciptakan

strategi yang selalu mencoba memberikan pelayanan prima terhadap masyarakat.

Begitu juga dengan pihak swasta, juga selalu memberikan pelayanan berkualitas

untuk mencuri hati masyarakat menggunakan pelayanan mereka.

Sebagai salah satu bank pembangunan daerah, bank sumut tetap

berbasiskan bank. Artinya, memiliki motif ekonomi (menyalurkan dan

mengumpulkan dana) serta dibarengi motif sosial (membantu meningkatkan

perekonomian masyarakat). Hal ini menjadi kelebihan bank sumut dimana bank

sumut dipercaya menjadi aktor penggerak ekonomi di Sumatera Utara. Perihal

demikian, bank sumut memiliki bank kompetitor yang mampu menyaingi bank

pembangunan daerah sumatera utara ini, baik dari bank pembangunan daerah kota

lain dan bank umum lainnya.

Untuk itu kualitas pelayanan bank sumut harus diberikan secara terbaik.

Sesuai moto mereka “memberikan pelayanan terbaik” adalah jurus ampuh untuk

meningkatkan profitabilitas mereka. Dewasa ini, kualitas pelayanan adalah harga

mati yang harus dibayar. Ladhari et al. Dalam Gusti Ayu mengartikan kepuasan

akan pelayanan sebagai penilaian secara keseluruhan pada tingkat kumulatif jasa

bank yang diterima oleh pelanggan50. Untuk itu, menciptakan kepuasaan

merupakan sesuatu yang penting demi menjaga kualitas pelayanan yang diberikan

oleh penyedia jasa.

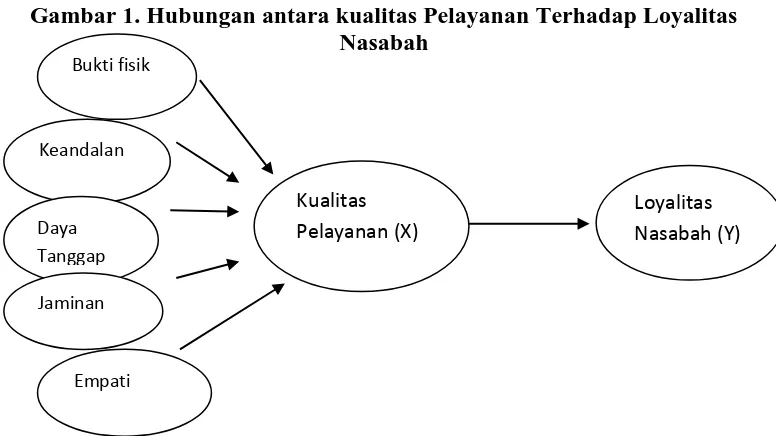

Dalam mengkaji hal tersebut, Parasuraman et al. dalam Jyotsna Hirmukhe

mengidentifikasi lima dimensi dari SERVQUAL, yaitu bukti fisik, keandalan,

daya tanggap, jaminan, empati51. Kelima aspekkualitas jasa tersebut, apabila

diterapkan secara bersama akan dapat membangun layananyang berkualitas prima

dan memuaskan. Menciptakan kepuasan pada nasabah bukan lah akhir dari pada

pemberian pelayanan. Kajian lebih lanjut dijelaskan Milind lele M dan Jagnish

N.Sheth menyebutkan loyalitas adalah komitmen pelanggan bertahan secara

mendalam untuk berlangganan kembali atau melakukan pembelian ulang

produk/jasa terpilih secara konsisten di masa yang akan datang, meskipun situasi

dan usaha usaha pemasaran mempunyai potensi untuk menyebabkan perubahan

perilaku52.

Memberikan pelayanan berkualitas harus dibarengi dengan kesetiaan yang

muncul dari nasabah tersebut. Loyalitas menjadi cerminan dari pelayanan yang

50 Ladhari et al. dalam Tesis Gusti Ayu, op. cit., hlm. 31.

51 Parasuraman et al. dalam International Journal of Scientific and Research Publications Jyotsna Hirmukhe, op. cit., hlm. 1-6.

diberikan. Artinya, pelayanan yang berkualitas akan menimbulkan rasa

kenyamanan dan setia nasabah yang akhirnya menggunakan pelayanan yang

diberikan oleh perusahaan tersebut secara berulang. Berdasarkan uraian diatas

maka, dapat digambarkan bahwa pengaruh antara kualitas pelayanan terhadap

loyalitas nasabah pada PT.Bank Sumut Cabang Pusat Pasar pada gambar sebagai

berikut.

Gambar 1. Hubungan antara kualitas Pelayanan Terhadap Loyalitas Nasabah

Sumber: Parasuraman et al.53dalam Jyotsna Hirmukhe, diolah oleh peneliti.

Keterangan:

1. Kualitas Pelayanan = X

2. Loyalitas Nasabah = Y

F. Hipotesis Penelitian

Pada penelitian ini diberikan hipotesis mengenai pengaruh kualitas

pelayanan terhadap loyalitas nasabah. Hasil penelitian Heny Sri memberikan

kesimpulan bahwa: “Kualitas layanan berpengaruh signifikan baik secara simultan

(bersama – sama) maupun secara parsial terhadap tingkat loyalitas nasabah”54.

Dilanjutkan dengan Hasil penelitian Akbar dan Parves menunjukkan: “...

terdapat hubungan yang positif dan signifikan antara kualitas pelayanan terhadap

loyalitas pelanggan”55. Hal ini diperkuat kemudian dari Hasil penelitian Gusti

Ayu menunjukkan: “Semakin tinggi kualitas pelayanan yang diberikan maka

semakin tinggi loyalitas nasabah”56.

Maka dari itu peneliti mengemukakan dua hipotesis mengenai pengaruh

kualitas pelayanan terhadap loyalitas nasabah sebagai berikut:

1. Ha= Adanya pengaruh kualitas pelayanan terhadap loyalitas nasabah pada

PT.Bank Sumut Cabang Pembantu Pusat Pasar Medan.

2. H0= Tidak adanya pengaruh kualitas pelayanan terhadap loyalitas nasabah

pada PT.Bank Sumut Cabang Pembantu Pusat pasar Medan.

G. Definisi Konsep

Menurut Singarimbun konsep adalah: “Istilah dan defenisi yang

digunakan untuk menggambarkan secara abstrak kejadian, keadaan, kelompok

atau individuyang menjadi perhatian ilmu sosial”57. Konsep merupakan unsur

penelitian yang penting untuk menggambarkan secara tepat fenomena yang

hendak diteliti . Maka peneliti memberikan batasan secara tepat untuk penelitian

ini, yakni:

54 Henry sri dalam Skripsi Elis, op. cit.,

55 Akbar dan Parves dalam Tesis Gusti Ayu, op. cit., hlm. 35.

56 Ayu, Gusti. Pengaruh Kualitas Pelayanan Terhadap Kepuasan dan Loyalitas Nasabah PT. BPR HOKI Di Kabupaten Tabanan, Denpasar: Program Pasca Sarjana Universitas UNDAYANA, 2014, hlm. 94.

1. Kualitas Pelayanan adalah penilaian yang diberikan oleh

pelanggan/nasabah dengan seberapa jauh yang tingkat pelayanan yang

diberikan oleh perusahaan maupun organisasi dengan tingkat pelayanan

yang diharapakan mereka.

2. Loyalitas Nasabah adalah kesetiaan yang diberikan nasabah sebagai

pelanggan bank akibat pelayanan yang mereka terima oleh organisasi atau

perusahaan yang memberikan pelayanan yang sesuai dengan harapan

mereka.

H. Defenisi Operasional

Memberikan pendefenisian operasional bertujuan membantu peneliti

dalam menentukan batasan-batasan dan tolak ukur terhadap variabel yang akan

diteliti, yaitu :

a. Variabel independen (bebas).

Pada variabel kualitas pelayanan, maka dirujuklah indikator-indikator

sesuai yang diutarakan sesuai dengan SERVQUAL, yakni:

1. Bukti fisik pada PT.Bank Sumut Cabang Pembantu Pusat Pasar.

a. Lokasi PT Bank Sumut.

b. Penampilan karyawan.

c. Fasilitas/teknologi kantor yang terkini .

d. Uang yang diberikan.

e. Segala jenis formulir/slip yang dibutuhkan.

2. Keandalan pada PT.Bank Sumut Cabang Pembantu Pusat Pasar.

b. Ketepatan waktu pelayanan.

c. Pemeriksaan berkas yang akurat.

d. Tidak membuat kesalahan dalam pencatatan nominal.

3. Daya tanggap pada PT.Bank Sumut Cabang Pembantu Pusat Pasar.

a. Memberikan solusi atas keluhan.

b. Kesediaan membantu nasabah.

c. Memberikan informasi terbarukan.

4. Jaminan pada PT.Bank Sumut Cabang Pembantu Pusat Pasar.

a. Keyakinan atas kemampuan karyawan.

b. Keamanan yang diberikan.

c. Karyawan menanamkan kepercayaan kepada nasabah.

d. Kesopanan dalam memberi pelayanan.

5. Empati pada PT.Bank Sumut Cabang Pembantu Pusat Pasar.

a. Melayani tanpa memandang status.

b. Melayani dengan memberikan salam.

c. Perhatian secara personal.

b. Variabel dependen (terikat).

Pada variabel kualitas pelayanan, maka diberikan indikator-indikator

sesuai karateristik yang dijelaskan diatas, yaitu :

1. Menggunakan pelayanan PT.Bank Sumut Cabang Pembantu Pusat Pasar

secara berkelanjutan.

3. Merekomendasi pelayanan PT.Bank Sumut Cabang Pembantu Pusat

Pasar.

4. Memberikan penilaian dan berbicara positif pada pelayanan PT.Bank

Sumut Cabang Pembantu Pusat Pasar.

I. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini memuat latar belakang, perumusan masalah, tujuan

penelitian, manfaat penelitian, kerangka teori, defenisi

konsep dan sistematika penulisan

BAB II : METODE PENELITIAN

Bab ini memuat bentuk penelitian, lokasi penelitian,

populasi dan sampel, teknik pengumpulan data dan teknik

analisis data yang digunakan dalam penelitian

BAB III : DESKRIPSI LOKASI PENELITIAN

Bab ini memuat tentang gambaran umum atau karateristik

lokasi penelitian

BAB IV : PENYAJIAN DATA

Bab ini memuat hasil penelitian yang diperoleh dari

lapangan dan dokumentasi yang akan dianalasis, serta

memuat pembahasan atau interpretasi dari data-data yang

BAB V : ANALISIS DATA

Bab ini memuat analisis data yang telah diperoleh selama

melakukan penelitian di lapangan dan memberikan

interpretasi atas permasalahan yang diteliti

Bab VI : PENUTUP

Bab ini berisikan kesimpulan dari hasil penelitian dilakukan

dan saran-saran yang dianggap perlu sebagi rekomendasi