Lampiran 1.Flow chart pelaksanaan penelitian

Mulai

Merancang bentuk alat

Menggambar dan menentukan dimensi alat

Memilih bahan

Diukur bahan yang akan digunakan

Dipotong bahan yang digunakan sesuai dengan

a b

Pengujian alat

Layak

Analisis data Pengukuran parameter

Data

Lampiran 2. Spesifikasi alat pemarut kelapa tipe screw 1. Dimensi alat

Panjang = 66 cm

Lebar = 50 cm

Tinggi = 110cm

2. Bahan yang digunakan

Rangka = Besi UNP dan besi siku

Screw Pendorong = Stainless steel Tabung Screw =Stainless steel 3. Transmisi daya pada belt conveyor

Puli motor listrik = 2 inch Puli pada as screw = 8 inch

Sabuk-V = Tipe B-60

4. Motor listrik

Tenaga =1 HP

Lampiran 3. Data pengamatan pemarutan kelapa

Kapasitas efektif alat = Berat kelapa terparut

Waktu yang dibutuhkan(kg/jam) = 1 kg

0,0165 jam

= 60,60kg/jam

Rendemen = Berat kelapa terparut

Berat awal bahan × 100%

= 0,968 Kg

1 Kg × 100% = 96,8%

Pers.Kelapa Tidak Terparut = Berat kelapa tidak terparut

Berat awal bahan × 100%

= 0,013 kg

1 kg ×100%

= 1,3%

Pers. Kelapa parut tertiggal = Berat kelapa parut tertinggal

Berat awal bahan × 100%

= 0,017 kg

1 kg ×100%

Lampiran 4. Biaya pemakaian alat

Unsur produksi

1. Biaya pembuatan alat (P) = Rp6.000.000 2. Umur ekonomi (n) = 5 tahun 3. Nilai akhir alat (S) = Rp600.000

4. Jam kerja = 8 jam/hari

5. Produksi/hari = 484,848 kg/hari 6. Biaya operator = Rp 10.000/jam 7. Biaya listrik = Rp 1051,233/jam 8. Biaya perbaikan = Rp 26,91/ jam 9. Bunga modal dan asuransi = Rp 342.000 /tahun

Lampiran 5. Biaya produksi

Perhitungan biaya produksi a. Biaya Tetap (BT)

1. Biaya penyusutan (D)

Dt = (P-S) (A/F, i, n) (F/P, i, n-1)

Tabel perhitungan biaya penyusutan dengan metode sinking fund

Akhir Tahun k(P-S) (Rp) (A/F, 7.5%, n) (F/P, 7.5%, n-1) Dt Nilai Mesin Tiap

2. Bunga modal (7,5%) dan asuransi (2%)

I = i(P)(n+1) 2n

= (9,5%)Rp 6.000.000 (5+1) 2(5)

= Rp342.000/tahun Tabel perhitungan biaya tetap tiap tahun

Tahun D (Rp) I(Rp)/tahun Biaya tetap

b. Biaya tidak tetap (BTT)

1. Biaya perbaikan alat (reparasi)

Biaya reparasi = 1,2%(P-S) x jam

= 1,2%(Rp6.000.000-Rp 600.000) 2408 jam

2. Biaya listrik

Motor listrik 1 HP = 0.746 kW

Biaya listrik = 0.746 kW x Rp1.409,16/kWh Biaya listrik = Rp 1051,233/jam

3. Biaya operator

Biaya operator = Rp 10.000/jam

Total Biaya Tidak Tetap (BTT) = Rp 11.051,233/jam c. Biaya Pemarutan Kopra Kelapa

Biaya pokok = [BT

x+ BTT] C

Tabel perhitungan biaya pokok tiap tahun

Lampiran 6.Break even point

Break even point atau analisis titik impas (BEP) umumnya berhubungan dengan proses penentuan tingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri (self financing), dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

S = FC + P SP – VC

Keterangan :

S = sales variabel (produksi) (Kg) FC = fix cash (biaya tetap) per tahun (Rp)

P = profit (keuntungan) (Rp) dianggap nol untuk mendapat titik impas. SP = selling per unit (penerimaan dari tiap unit produksi) (Rp)

VC = variabel cash (biaya tidak tetap) per unit produksi (Rp)

Biaya tidak tetap (VC) = Rp 11.051,233/jam (1 jam = 60,60 kg) = Rp182,363/kg

Penerimaan setiap produksi (SP) = Rp2.000/kg

SP-VC = Rp 1817,637

Tahun Biaya Tetap (Rp/tahun) BEP (kg/tahun)

1 1.271.880 699,744

2 1.341.621 738,113

3 1.416.616 779,372

4 1.497.236 823,727

Lampiran 7.Net present value

Net Present Value (NPV) adalah metode menghitung nilai bersih (netto) pada waktu sekarang (present).Asumsi present yaitu menjelaskan waktu awal perhitungan bertepatan dengan saat evaluasi dilakukan atau pada periode tahun ke nol (0) dalam perhitungan cash flow investasi.

NPV = PWB – PWC Keterangan :

PWB = present worth of benefit PWC = present worth of cost

Untuk mengetahui apakah rencana suatu investasi tersebut layak ekonomis atau tidak, diperlukan suatu ukuran atau kriteria tertentu dalam metode NPV, yaitu:

NPV > 0 artinya investasi akan menguntungkan/ layak NPV < 0 artinya investasi tidak menguntungkan Investasi = Rp6.000.000

Nilai akhir = Rp 600.000 Suku bunga bank = Rp 7.5% Suku bunga coba-coba = Rp 10%

Umur alat = 5 tahun

Pendapatan = penerimaan x kapasitas alat x jam kerja alat 1 tahun dengan asumsi alat bekerja pada kapasitas penuh = Rp 249.429.600/tahun

Tahun BP (Rp/kg) Kap. Alat (kg/jam) Jam kerja (jam/tahun) Pembiayaan = Rp 249.429.600 x 4,04645 = Rp 1.009.304.404,920 2. Nilai akhir = Nilai akhir x (P/F, 7.5%,5)

= Rp 600.000 x 0,6968 = Rp 418.080

Jumlah CIF = Rp 1.009.304.404,920 + Rp 418.080 = Rp 1.009.722.484,92

1. Investasi = Rp 6.000.000

2. Pembiayaan = Pembiayaan x (P/F, 7.5%,n) Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F, 7.5%, n) Pembiayaan (Rp)

1 24.213.132,62 0.9302 22.164.872,62

2 24.278.805,32 0.8654 20.672.381,64

3 24.349.380,78 0.8050 19.281.160,13

4 24.425.282,69 0.7489 17.989.060,42

5 24.506.995,27 0.6968 16.789.247,66

Total 96.896.722,46

Jumlah COF = Rp 6.000.000 + Rp96.896.722,46 = Rp102.896.722,46

NPV 7.5% = CIF – COF

= Rp1.009.722.484,92 – Rp102.896.722,46 = Rp906.825.762,46

Lampiran 8. Internal rate of return

Internal Rate of Return (IRR) ini digunakan untuk memperkirakan kelayakan lama (umur) pemilikan suatu alat atau mesin pada tingkat keuntungan tertentu. IRR adalah suatu tingkatan discount rate, dimana diperoleh B/C ratio = 1 atau NPV = 0.

IRR = q% + X

X - Y× (q% - p%)

Keterangan :

p = suku bunga bank paling atraktif q = suku bunga coba-coba ( > dari p) = Rp 249.429.600x 3,7908 = Rp945.537.727,68

2. Nilai akhir = Nilai akhir x (P/F, 10%,5) = Rp 600.000 x 0,6209

= Rp372.540

Jumlah CIF = Rp945.537.727,68+ Rp372.540 = Rp945.165.187,68

Cash out flow 10 %

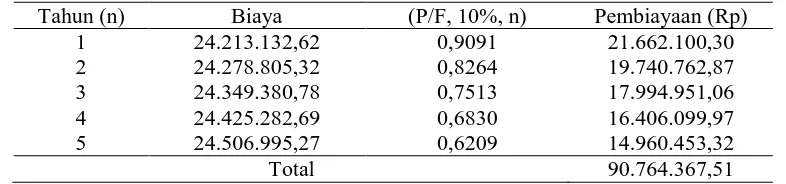

2. Pembiayaan = Pembiayaan x (P/A, 10%, 5) Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F, 10%, n) Pembiayaan (Rp)

1 24.213.132,62 0,9091 21.662.100,30

2 24.278.805,32 0,8264 19.740.762,87

3 24.349.380,78 0,7513 17.994.951,06

4 24.425.282,69 0,6830 16.406.099,97

5 24.506.995,27 0,6209 14.960.453,32

Total 90.764.367,51

Jumlah COF = Rp 6.000.000+ Rp 90.764.367,51 = Rp 96.764.367,51

NPV 10 % = CIF – COF

= Rp945.165.187,68– Rp 96.764.367,51 = Rp 848.400.820,17

Karena nilai X dan Y adalah positif maka digunakan rumus: IRR = q% + X

X - Y× (q% - p%)

= 10% + Rp 945.165.187,68

Rp945.165.187,68 – Rp 848.400.820,17 × (10% - 7.5%) = 10% + (9,76 × 2,5 %)

Lampiran 9. Gambar Bahan (Kopra)

Kopra Kelapa Sebelum Diparut

Lampiran 10. Gambar Alat Pemarut Kelapa Tipe Screw

Tampak Depan

Tampak Samping

Mata Pemarut