BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Pajak Daerah

Pajak Daerah dan Retribusi Daerah atau PDRD adalah pungutan oleh

daerah yang merupakan salah satu hak daerah dalam menyelenggarakan

otonomi daerah. Hak-hak daerah tersebut sebagaimana dimaksud dalam pasal

21 Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

Menurut Tony Marsyahrul (2004:5) ialah “pajak daerah adalah pajak yang di

kelolah oleh pemerintah daerah (baik pemerintah daerah TK.I maupun

pemerintah daerah TK.II) dan hasil di pergunakan untuk membiayai

pengeluaran rutin dan pembangunan daerah (APBD)”. Menurut Mardiasmo,

(2002:5), “pajak adalah iuran wajib yang dilakukan oleh orang pribadi atau

badan kepada daerah tanpa imbalan langsung yang seimbang yang dapat di

paksakan berdasarkan peraturan perundang-undangan yang berlaku di

gunakan untuk membiayai penyelenggarakan pemerintah daerah dan

pembangunan daerah”.

Hasil PDRD merupakan sebagian sumber Pendapatan Asli Daerah

(PAD). Selain dari PDRD, sumber PAD adalah hasil pengelolaan kekayaan

daerah yang dipisahkan dan lain-lain PAD yang sah. PDRD ditetapkan

dengan Undang-Undang, terbaru dengan Undang-Undang Nomor 28 Tahun

dilarang melakukan pungutan atau dengan sebutan lain di luar yang telah

ditetapkan Undang-Undang.

Pelaksanaan Undang-Undang PDRD di daerah diatur lebih lanjut dengan

Peraturan Daerah (Perda). Penetapan rancangan Perda yang berkaitan dengan

PDRD dikoordinasikan terlebih dahulu dengan Menteri Keuangan, dalam hal

ini Direktorat Pajak Daerah dan Retribusi Daerah Ditjen Perimbangan

Keuangan.

2.1.1.1 Ciri-ciri Pajak Daerah

1. Dipungut oleh Pemda, berdasarkan kekuatan peraturan

perundang-undangan.

2. Dipungut apabila ada suatu keadaan, peristiwa dan perbuatan yang

menurut peraturan perundang-undangan dapat dikenakan pajak

daerah.

3. Dapat dipaksakan, yakni apabila wajib pajak tidak memenuhi

kewajiban pembayaran pajak daerah, yang bersangkutan dapat

dikenakan sanksi (pidana dan denda).

4. Tidak terdapat hubungan langsung antara pembayaran pajak daerah

dengan imbalan/balas jasa secara perseorangan.

5. Hasil penerimaan pajak daerah disetor ke kas daerah.

2.1.1.2 Jenis Pajak Daerah

yang telah ditentukan, sebagaimana tersebut di bawah. Pajak daerah

dapat tidak dipungut apabila potensinya kurang memadai dan/atau

disesuaikan dengan kebijakan daerah yang ditetapkan dengan Peraturan

Daerah.

Khusus untuk daerah yang setingkat dengan daerah provinsi, tetapi

tidak terbagi dalam daerah kabupaten/kota otonom, seperti Daerah

Khusus Ibukota Jakarta, jenis pajak daerah yang dapat dipungut

merupakan gabungan dari pajak untuk daerah provinsi dan pajak untuk

daerah kabupaten/kota.

a. Pajak Provinsi

Jenis pajak provinsi terdiri atas:

1. Pajak Kendaraan Bermotor.

2. Bea Balik Nama Kendaraan Bermotor.

3. Pajak Bahan Bakar Kendaraan Bermotor.

4. Pajak Air Permukaan.

5. Pajak Rokok.

b. Pajak Kabupaten/Kota

Jenis pajak kabupaten/kota terdiri atas:

1. Pajak Hotel.

2. Pajak Restoran.

3. Pajak Hiburan.

4. Pajak Reklame.

6. Pajak Mineral Bukan Logam dan Batuan.

7. Pajak Parkir.

8. Pajak Air Tanah.

9. Pajak Sarang Burung Walet.

10.Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

11.Bea Perolehan Hak atas Tanah dan Bangunan.

2.1.2 Retribusi Daerah

Retribusi Daerah atau Retribusi adalah pungutan daerah (otonom)

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan

orang pribadi atau badan.

Ciri-ciri:

1. Dipungut oleh pemerintah daerah, berdasarkan kekuatan peraturan

perundang-undangan.

2. Dapat dipungut apabila ada jasa yang disediakan oleh pemerintah daerah

dan dinikmati oleh orang atau badan.

3. Pihak yang membayar retribusi daerah mendapatkan imbalan/balas jasa

secara langsung dari pemerintah daerah atas pembayaran yang

dilakukannya.

4. Wajib retribusi yang tidak memenuhi kewajiban pembayaran retribusi

daerah dapat dikenakan sanksi ekonomis, yaitu jika tidak membayar

retribusi daerah tidak memperoleh jasa yang diselenggarakan oleh

5. Hasil penerimaan retribusi daerah disetor ke kas daerah.

Objek dan Golongan Retribusi

Objek Retribusi adalah:

1. Jasa Umum.

2. Jasa Usaha dan

3. Perizinan Tertentu.

Dengan demikian, retribusi digolongkan menjadi:

1. Retribusi Jasa Umum.

2. Retribusi Jasa Usaha dan

3. Retribusi Perizinan Tertentu.

2.1.2.1 Jenis-jenis Retribusi

1. Retribusi Jasa Umum

Objek Retribusi Jasa Umum adalah pelayanan yang disediakan

atau diberikan Pemerintah Daerah untuk tujuan kepentingan dan

kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau

Badan.

Jenis Retribusi Jasa Umum adalah:

1. Retribusi Pelayanan Kesehatan

2. Retribusi Pelayanan Persampahan/Kebersihan

3. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan

Akta Catatan Sipil

5. Retribusi Pelayanan Parkir di Tepi Jalan Umum

6. Retribusi Pelayanan Pasar

7. Retribusi Pengujian Kendaraan Bermotor

8. Retribusi Pemeriksaan Alat Pemadam Kebakaran

9. Retribusi Penggantian Biaya Cetak Peta

10.Retribusi Penyediaan dan/atau Penyedotan Kakus

11.Retribusi Pengolahan Limbah Cair

12.Retribusi Pelayanan Tera/Tera Ulang

13.Retribusi Pelayanan Pendidikan dan

14.Retribusi Pengendalian Menara Telekomunikasi.

Jenis Retribusi di atas dapat tidak dipungut apabila potensi

penerimaannya kecil dan/atau atas kebijakan nasional/daerah untuk

memberikan pelayanan tersebut secara cuma-cuma.

2. Retribusi Jasa Usaha

Objek Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh

Pemerintah Daerah dengan menganut prinsip komersial yang meliputi:

1. pelayanan dengan menggunakan/memanfaatkan kekayaan Daerah

yang belum dimanfaatkan secara optimal dan/atau

2. pelayanan oleh Pemerintah Daerah sepanjang belum disediakan

Jenis Retribusi Jasa Usaha adalah:

1. Retribusi Pemakaian Kekayaan Daerah

2. Retribusi Pasar Grosir dan/atau Pertokoan

3. Retribusi Tempat Pelelangan

4. Retribusi Terminal

5. Retribusi Tempat Khusus Parkir

6. Retribusi Tempat Penginapan/Pesanggrahan/Villa

7. Retribusi Rumah Potong Hewan

8. Retribusi Pelayanan Kepelabuhanan

9. Retribusi Tempat Rekreasi dan Olahraga

10.Retribusi Penyeberangan di Air dan

11.Retribusi Penjualan Produksi Usaha Daerah.

3. Retribusi Perizinan Tertentu

Objek Retribusi Perizinan Tertentu adalah pelayanan perizinan

tertentu oleh Pemerintah Daerah kepada orang pribadi atau Badan yang

dimaksudkan untuk pengaturan dan pengawasan atas kegiatan

pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana,

sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan

menjaga kelestarian lingkungan.

Jenis Retribusi Perizinan Tertentu adalah:

1. Retribusi Izin Mendirikan Bangunan

3. Retribusi Izin Gangguan

4. Retribusi Izin Trayek dan

5. Retribusi Izin Usaha Perikanan.

2.1.3 Dana Alokasi Umum (DAU)

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pusat dan Daerah, Dana Alokasi Umum,

selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan

antar-daerah unuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi. Menurut Erlina dkk (2008), “Dana Alokasi Umum adalah

sejumlah dana yang dialokasikan kepada setiap Daerah Otonom

(provinsi/kabupaten/kota) di Indonesia setiap tahunnya sebagai dana

pembangunan”.

Dana Alokasi Umum yang merupakan penyangga utama pembiayaan

APBD sebagian besar terserap untuk belanja pegawai, sehingga belanja untuk

proyek-proyek pembangunan menjadi sangat berkurang.Transfer merupakan

konsekuensi dari tidak meratanya kemampuan keuangan dan ekonomi daerah.

Selain itu, tujuan transfer adalah mengurangi kesenjangan keuangan

horizontal antar daerah, mengurangi kesenjangan vertikal Pusat-Daerah,

mengatasi persoalan efek pelayanan publik antar daerah, dan untuk

menciptakan stabilisasi aktifitas perekonomian di daerah. Transfer atau grants

grant dan non-matching grant. Kedua grants tersebut digunakan oleh

Pemerintah Daerah untuk memenuhi belanja rutin dan belanja pembangunan.

Belanja rutin adalah belanja yang sifatnya terus menerus untuk setiap

tahun fiskal dan umumnya tidak menghasilkan wujud fisik (contoh: belanja

gaji dan honorarium pegawai), sementara belanja pembangunan umumnya

menghasilkan wujud fisik, seperti jalan, jalan bebas hambatan (highway),

jembatan, gedung, pengadaan jaringan listrik dan air minum, dan sebagainya.

Belanja pembangunan non-fisik diantaranya mencakup pendidikan,

pelayanan kesehatan, dan pemeliharaan keamanan masyarakat. Yani (2008),

mengungkapkan bahwa “Dana Alokasi Umum adalah dana yang bersumber

dari APBN yang dilakoasikan dengan tujuan pemerataan kemampuan

keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi. DAU dialokasikan untuk provinsi,

kabupaten/kota”.

Dana Alokasi Umum bertujuan untuk pemerataan kemampuan keuangan

antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan

dan potensi daerah Dana Aloksi Umum suatu daerah ditentukan atas besar

kecilnya celah fiskal (fiscal gap) suatu daerah yang merupakan selisih antara

kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity).

Perubahan dalam Undang-Undang Nomor 33 Tahun 2004 menegaskan

kembali mengenai formula celah fiskal dan penambahan variabel (Dana

Alokasi Umum). Alokasi Dana Alokasi Umum bagi daerah yang potensi

yang relatif kecil. Sebaliknya, daerah yang potensi fiskalnya kecil, namun

kebutuhan fiskalnya besar akan memperoleh alokasi (DAU) relatif besar.

Secara implisit, prinsip tersebut menegaskan fungsi (DAU) sebagai faktor

pemerataan kapasitas fiskal. Panggabean dkk 2001, “berpendapat bahwa

sistem hubungan keuangan pusat adalah bagian dari sistem fiskal”. Sebagai

sebuah instrumen, sistem hubungan keuangan pusat daerah berfungsi sebagai

alat untuk memberikan kepada pemerintah daerah sebagian dari penerimaan

pajak nasional. Hal itu dilakukan dengan cara transfer dari anggaran

pemerintah pusat ke anggaran pemerintah daerah. Dana Alokasi Umum

dengan demikian merupakan bagian dari mekanisme redistribusi yang

karenanya prinsip keadilan harus merupakan komponen terpenting dalam

tujuan alokasi.

Prinsip dasar alokasi Dana Alokasi Umum terdiri dari:

1. Kecukupan (Adequacy)

2. Netral dan efisien (Neutrality and efficiency)

3. Akuntabilitas (Accountability)

4. Relevansi (Relevancy)

5. Keadilan (Equity)

6. Objektivitas dan transparansi ( Objectivity and transparency)

2.1.4 Pertumbuhan Ekonomi

Suatu perekonomian dikatakan mengalami pertumbuhan ekonomi jika

adalah kenaikan kapasitas dalam jangka panjang dari negara yang

bersangkutan untuk menyediakan berbagai barang ekonomi bagi

penduduknya. Kenaikan kapasitas itu sendiri ditentukan atau dimungkinkan

oleh adanya kemajuan atau penyesuaian-penyesuaian teknologi,

kelembagaan, dan ideologis terhadap berbagai tuntutan keadaan yang ada.

Dari definisi di atas berarti terdapat tiga komponen pokok dalam

pertumbuhan ekonomi sebagai berikut :

1. Kenaikan output secara berkesinambungan merupakan perwujudan dari

pertumbuhan ekonomi, sedangkan kemampuan menyediakan berbagai

jenis barang itu sendiri merupakan tanda kematangan ekonomi di suatu

negara.

2. Perkembangan teknologi merupakan dasar atau prakondisi bagi

berlangsungnya pertumbuhan ekonomi secara berkesinambungan.

3. Untuk mewujudkan potensi pertumbuhan yang terkandung di dalam

teknologi baru, perlu diadakan serangkaian penyesuaian kelembagaan,

sikap, dan ideologi. Inovasi dalam bidang teknologi harus dibarengi

dengan inovasi dalam bidang sosial.

Pertumbuhan ekonomi merupakan masalah perekonomian jangka panjang

dan menjadi kenyataan yang selalu dialami oleh suatu bangsa. Ditinjau dari

sudut ekonomi, perkembangan ekonomi menimbukan dua efek penting, yaitu

kemakmuran atau taraf hidup masyarakat meningkat dan penciptaan

2.1.4.1 Faktor- Faktor Pertumbuhan Ekonomi

Mengapa suatu perekonomian dapat berkembang dengan cepat,

tetapi terkadang tidak mengalami perkembangan? Begitu juga dengan

pertumbuhan ekonomi suatu negara, adakalanya bergerak dengan cepat,

namun terkadang bergerak dengan lambat. Hal ini dikarenakan ada

faktor-faktor yang memengaruhinya. Berikut ini faktor-faktor yang

memengaruhi pertumbuhan ekonomi.

1. Barang Modal

Barang-barang modal adalah berbagai jenis barang yang digunakan

untuk memproduksi output (barang dan jasa). Misalnya: mesin-mesin

pabrik, peralatan pertukangan, dan sebagainya.

2. Teknologi

Selain barang-barang modal, teknologi juga berpengaruh dalam

pertumbuhan ekonomi. Kemajuan ekonomi diberbagai negara terutama

ditimbulkan oleh kemajuan teknologi.

3. Tenaga Kerja

Hingga saat ini, khususnya di negara yang sedang berkembang,

tenaga kerja masih merupakan faktor produksi yang dominan.

Penduduk yang banyak akan memperbesar jumlah tenaga kerja.

Penambahan tenaga kerja ini memungkinkan suatu negara itu

menambah jumlah produksi. Dengan demikian akan berpengaruh pada

4. Sumber Daya Alam

Sumber daya alam adalah segala sesuatu yang disediakan oleh alam,

seperti tanah, iklim, hasil hutan, hasil tambang, dan lain-lain yang dapat

dimanfaatkan oleh manusia dalam usahanya mencapai kemakmuran.

Sumber daya alam akan dapat mempermudah usaha untuk membangun

perekonomian suatu negara.

5. Manajemen

Perekonomian dalam suatu negara akan berkembang pesat apabila

dikelola dengan baik. Sistem pengelolaan inilah yang dinamakan

manajemen. Seperti halnya bangsa Indonesia, memiliki potensi sumber

daya alam yang beragam dan melimpah serta jumlah penduduk yang

besar, apabila potensi yang ada dikelola dengan baik maka dapat

mendorong pertumbuhan ekonomi.

6. Kewirausahaan

Kewirausahaan (entrepreneurship) adalah seseorang yang mampu

dan berani untuk mengambil risiko dalam melakukan suatu usaha guna

memperoleh keuntungan. Peranan wirausahawan dalam memajukan

perekonomian telah terbukti dari masa ke masa. Wirausahawan dalam

melakukan investasi akan memperluas kesempatan kerja, meningkatkan

output nasional, dan meningkatkan penerimaan negara berupa pajak.

7. Informasi

Salah satu syarat agar pasar berfungsi sebagai alat alokasi sumber

seimbang. Informasi sangat menunjang pertumbuhan ekonomi karena

pelaku-pelaku ekonomi dapat mengambil keputusan berdasarkan

informasi yang akurat dan cepat.

2.2Tinjauan Penelitian Terdahulu

Tabel 2.1

Hasil Penelitian Terdahulu

NO

Nama dan Tahun Penelitian

Judul Penelitian Variabel yang

digunakan Hasil Penelitian

1 Sihite, Ekonomi Daerah di Kabupaten/Kota

-Belanja Modal -Pertumbuhan Ekonomi

1. Pendapatan Asli Daerah berpengaruh berpengaruh secara simultan dan parsial terhadap Pertumbuhan Ekonomi. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Anita Rokhmawati namun tidak sejalan dengan penelitian yang dilakukan oleh Ismi Rizki Fitriyanti dan Suryo Pratolo.,

2. Dana Alokasi Umum berpengaruh secara simultan dan parsial

terhadap Pertumbuhan

Ekonomi, Asli Daerah Dan Dana Alokasi Umum Terhadap Pertumbuhan

Ekonomi Pada Kabupaten Dan Kota Di Sumatera Utara

1. Secara simultan Belanja Modal, Pendapatan Asli Daerah

(PAD) dan Dana Alokasi

Umum (DAU) berpengaruh signifikan

terhadap Pertumbuhan Ekonomi pada Kabupaten dan Kota di Sumatera Utara.

Pertumbuhan Ekonomi pada Kabupaten dan Kota di Sumatera Utara. di Sumatera Utara.

3 Isa, Kota di Propinsi Sumatera Utara

1. Secara parsial diambil kesimpulan bahwa Dana Alokasi Umum, Dana Alokasi Khusus dan

Belanja Modal mempunyai pengaruh yang tidak signifikan

positif terhadap Pertumbuhan Ekonomi,

2. Angka R square atau koefisien determinasi adalah 0,117. Hal ini berarti 11,7% variasi atau

perubahan dalam Pertumbuhan Ekonomi

dapat dijelaskan oleh

variasi atau perubahan dari Dana Alokasi Umum, Dana Alokasi Khusus dan

Belanja Modal, sedangkan sisanya sebesar 88,3 % dijelaskan

oleh sebab-sebab lain.

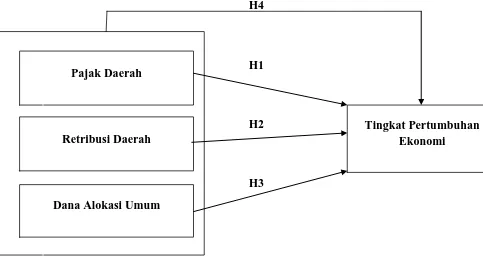

2.3 Kerangka Konseptual dan Hipotesis

2.3.1 Kerangka Konseptual Penelitian

Kerangka Konseptual adalah suatu model yang menerangkan

bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah

diketahui dalam suatu masalah tertentu. Penelitian ini menggunakan dua

variabel bebas yaitu pajak daerah dan retribusi daerah, serta suatu variabel

terikat yaitu Belanja Daerah. Adapun yang menjadi kerangka konseptual dari

H4

H1

H2

H3

Gambar 2.1 Kerangka Konseptual

2.3.2 Hipotesis Penelitian

Menurut Erlina dan Mulyani (2007 : 41) “Hipotesis adalah proporsi

yang dirumuskan dengan maksud untuk diuji secara empiris”.

Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah

yang akan diuji kebenarannya, melalui analisis data yang relevan dan

kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan

tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya, dapat

dirumuskan hipotesis penelitian sebagai berikut :

H1 : Pajak Daerah berpengaruh terhadap Tingkat Pertumbuhan Ekonomi

Pemerintahan Kabupaten/Kota Provinsi Sumatera Utara. Pajak Daerah

Tingkat Pertumbuhan Ekonomi

Retribusi Daerah

H2 : Retribusi Daerah berpengaruh terhadap Tingkat Pertumbuhan Ekonomi

Pemerintahan Kabupaten/Kota Provinsi Sumatera Utara.

H3 : Dana Alokasi Umum berpengaruh terhadap Tingkat Pertumbuhan

Ekonomi Pemerintahan Kabupaten/Kota Provinsi Sumatera Utara.

H4 : Pajak Daerah, Retribusi Daerah dan Dana Alokasi Umum berpengaruh

terhadap Tingkat Pertumbuhan Ekonomi Pemerintahan