© 2021, Tim Riset PPATK

TIPOLOGI PENCUCIAN UANG BERDASARKAN PUTUSAN PENGADILAN ATAS PERKARA TINDAK PIDANA PENCUCIAN UANG

ISBN : 978-602- 9285-85-7 e – ISBN : 978-602- 9285-86-4 Ukuran Buku : 295 x 210 mm Jumlah Halaman : xii + 124 halaman

Naskah : Tim Riset dan Pengembangan PPATK

Diterbitkan Oleh : Pusat Pelaporan dan Analisis Transaksi Keuangan, Indonesia

INFORMASI LEBIH LANJUT:

Tim Riset Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) Indonesian Financial Transaction Reports and Analysis Center (INTRAC)

Jl. Ir. H. Juanda Nomor 35 Jakarta 10120 Indonesia Phone: (+6221) 385 0455 – 385 3922

Fax: (+6221) 385 6809 – 385 6826 Website: http://www.ppatk.go.id

Hak Cipta Dilindungi Undang-Undang

Dilarang memperbanyak isi buku ini sebagian atau seluruhnya dalam bentuk apa pun tanpa izin penerbit, kecuali untuk pengutipan dalam penulisan artikel atau karangan ilmiah

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakatuh.

Puji syukur kita panjatkan kepada Allah SWT karena berkat rahmat dan hidayah-Nya, Laporan Hasil Riset Tipologi Tahun 2021 telah dapat terselesaikan. Saya menyambut baik penerbitan Laporan Hasil Riset ini karena penyusunan laporan ini merupakan hal yang sangat penting bagi PPATK, dalam rangka memperkuat dan meningkatkan efektifitas dalam upaya pencegahan dan pemberantasan tindak

pidana pencucian uang di Indonesia.

Oleh karena itu, diharapkan kehadiran Laporan Hasil Riset ini dapat bermanfaat bagi para pihak pelapor, pihak regulator dan pihak penegak hukum dalam upaya mencegah dan memberantas tindak pidana pencucian uang dan pendanaan terorisme di Indonesia.

Akhirnya, saya mengucapkan terima kasih dan penghargaan bagi semua pihak yang telah berkontribusi dalam penyusunan Laporan Hasil Riset Tipologi Tahun 2021.

Semoga amal usaha kita diridhoi Allah SWT.

Amin Ya Rabbal 'Alamin.

Wassalamu'alaikum Warahmatullahi Wabarakatuh.

Jakarta, 31 Desember 2021 Kepala PPATK;

Ivan Yustiavandana

RINGKASAN EKSEKUTIF

Dalam perkembangannya tindak pidana pencucian uang semakin kompleks, melintasi batas-batas yurisdiksi (cross border) dan menggunakan modus yang semakin bervariatif, memanfaatkan lembaga di luar sistem keuangan, bahkan telah merambah ke berbagai sektor. Adapun dampak dari praktek pencucian uang akan berpengaruh terhadap stabilitas sistem keuangan, ekonomi, sosial dan politik. Pada dasarnya proses pencucian uang melibatkan aktivitas yang sangat kompleks, mulai dari tahap placement, layering dan integration.

Dalam Rekomendasi FATF Nomor 29 menekankan bahwa fungsi Financial Inteligence Unit (FIU), dalam hal ini PPATK harus melakukan analisis operasional dan strategis berdasarkan data dan informasi yang tersedia dan dapat diperoleh termasuk data yang diberikan oleh otoritas lainnya untuk mengidentifikasi pola dan tren pencucian uang dan pendanaan terorisme. Sementara itu tren dan pola pencucian uang yang dilakukan oleh para pelaku pencucian uang semakin berkembang mengikuti kemajuan zaman. Oleh karena itu diperlukan penelitian yang berkelanjutan untuk memperbaharui kajian mengenai hal tersebut.

Riset ini diharapkan dapat menjadi panduan ataupun memberikan gambaran terkait modus atau tipologi yang dilakukan oleh para pelaku pencucian uang dengan konstruksi hukum yang lengkap karena kasus-kasus yang diangkat sudah ditetapkan sebagai putusan pengadilan serta dapat dimanfaatkan oleh aparat penegak hukum dalam tahap penyelidikan, penyidikan, penuntutan hingga tingkat pengadilan untuk mengungkap modus kejahatan yang ada dan bagaimana penerapan hukum terhadap tindak pidana pencucian uang tersebut.

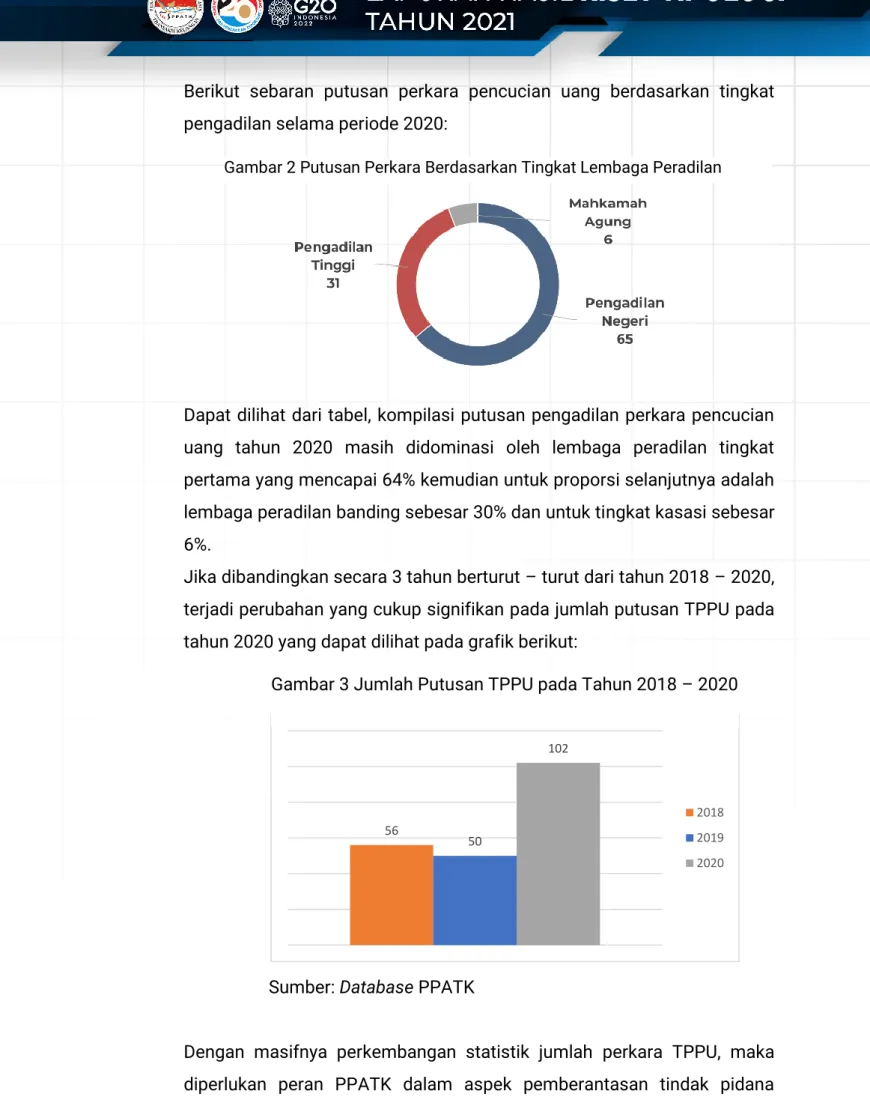

Berdasarkan Hasil Riset Tipologi Pencucian Uang Tahun 2021 ini, diketahui bahwa selama tahun 2020 terdapat 102 putusan perkara Tindak Pidana yang terbukti tindak pidana pencucian. Dari data tersebut, secara umum karakteristik kasusnya sebagai berikut:

• Selama periode 2020, terdapat 102 putusan perkara pencucian uang yang telah berkekuatan hukum tetap (inkracht van gewisjde) yang didominasi di Pengadilan Tingkat Pertama (Pengadilan Negeri) sebanyak 65 putusan, 31 putusan

Pengadilan Tinggi (Tingkat Banding) dan 6 putusan Mahkamah Agung (Tingkat Kasasi).

• Selanjutnya, secara umum karakteristik putusan pencucian uang yang telah berkekuatan tetap selama tahun 2020:

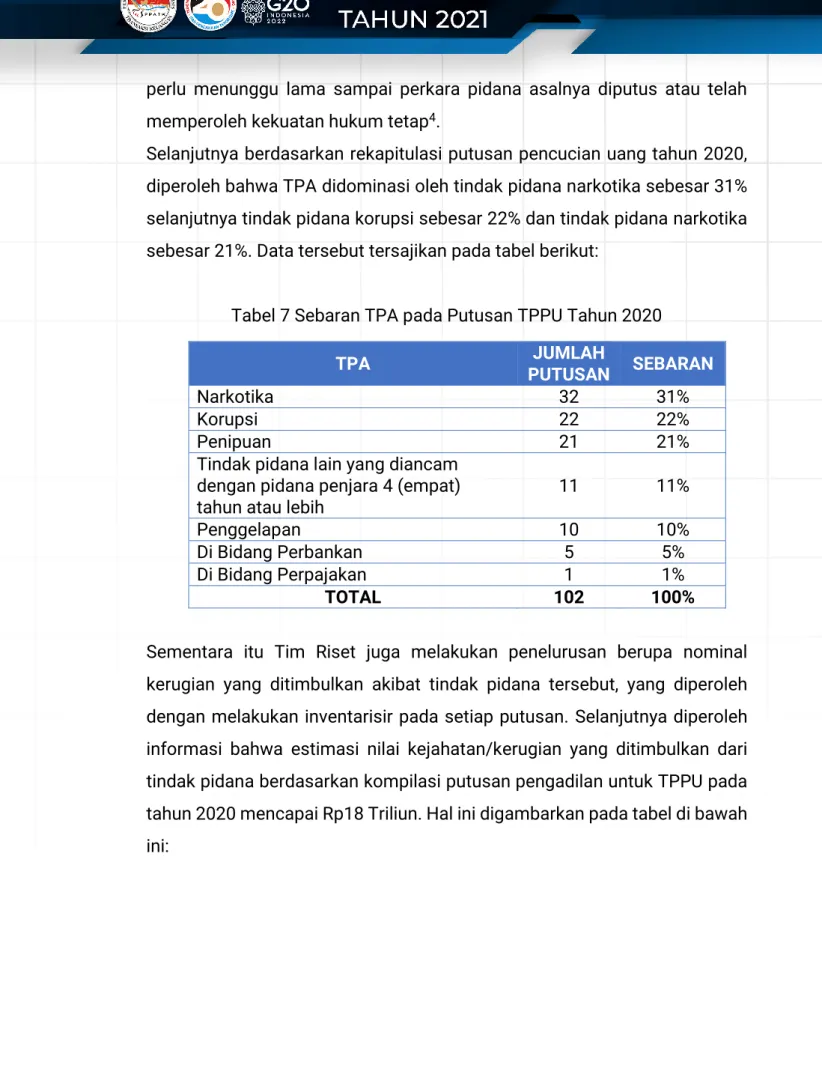

a. Tindak pidana asal yang dominan yaitu tindak pidana narkotika dengan 32 putusan (31%), tindak pidana korupsi dengan 22 putusan (22%) dan tindak pidana penipuan (21%).

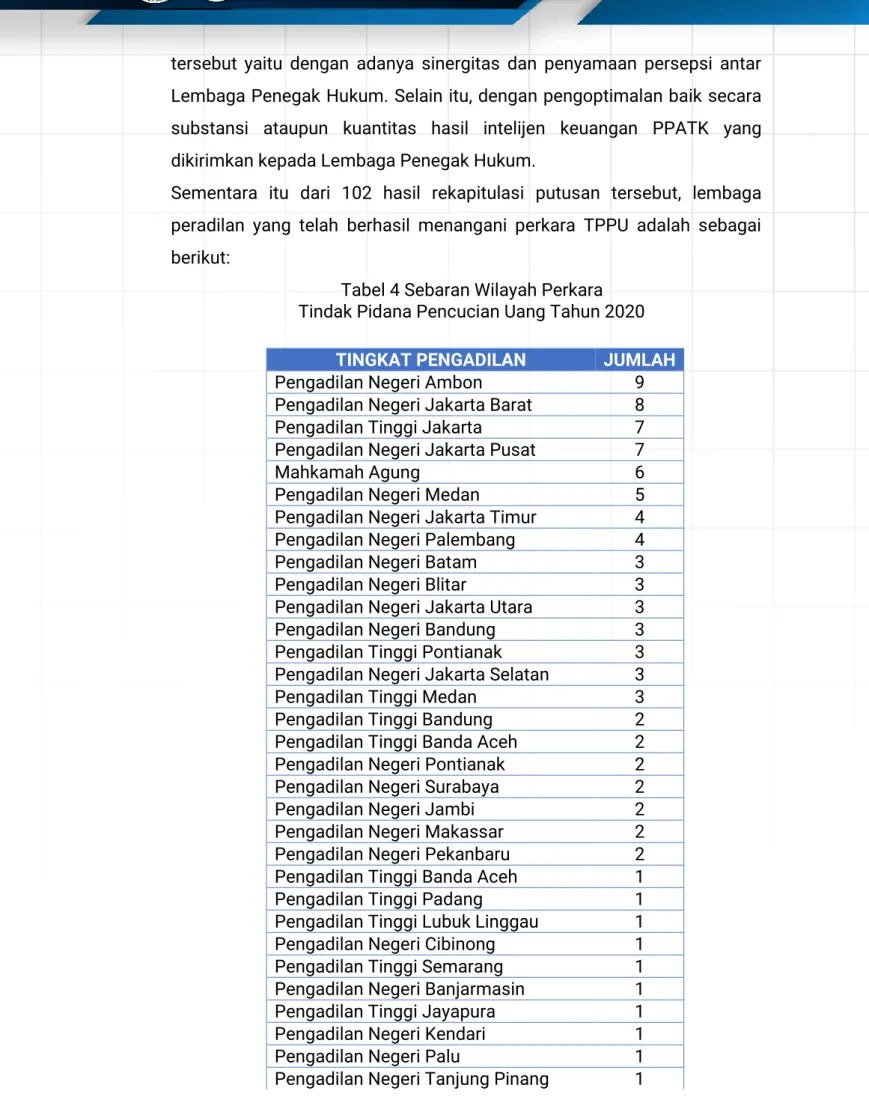

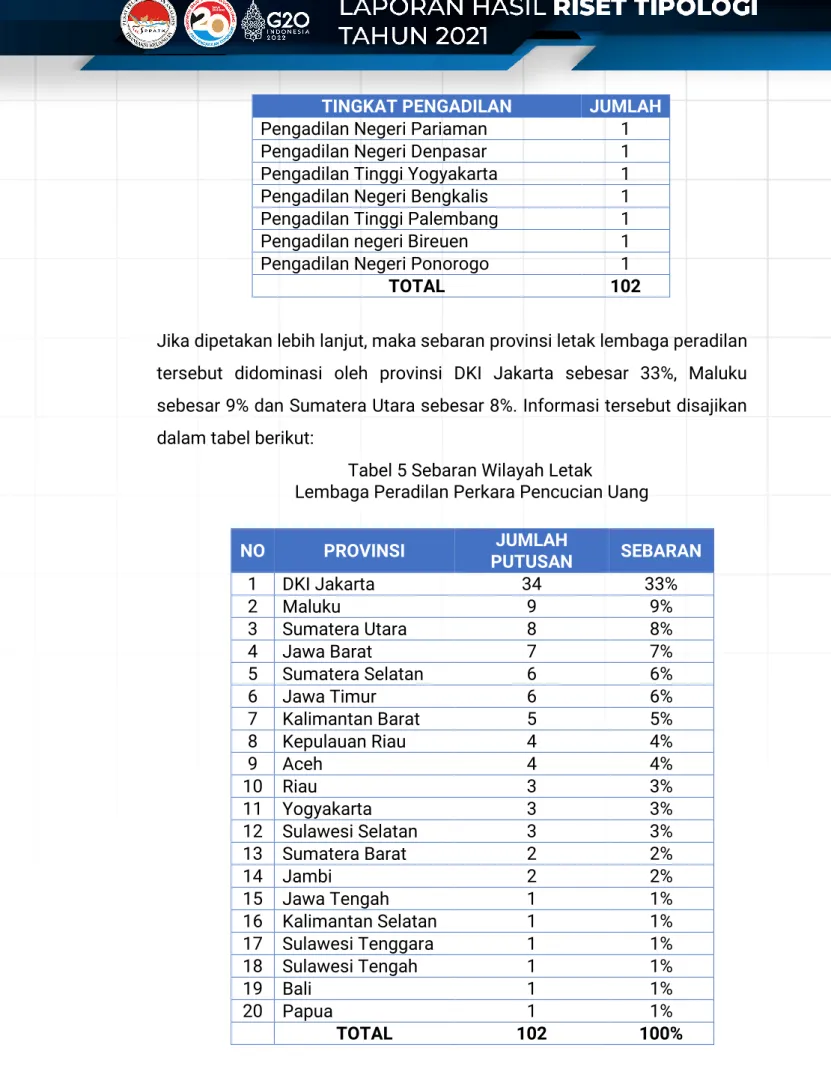

b. Sebaran wilayah lembaga peradilan yang menangani tindak pidana pencucian uang didominasi oleh DKI Jakarta sebanyak 34 putusan (33%), Maluku sebanyak 9 putusan (9%) dan Sumatera Utara sebanyak 8 putusan (8%).

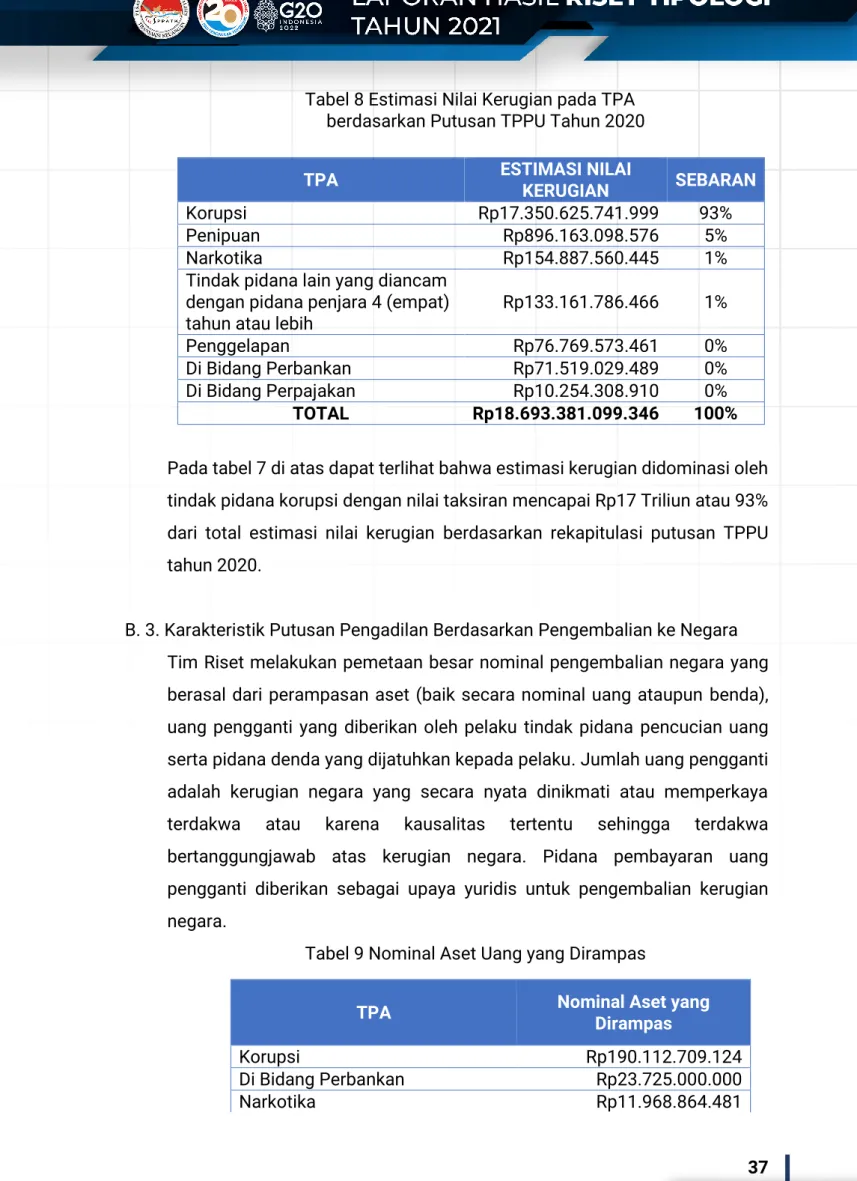

c. Estimasi nilai kerugian yang disebabkan oleh tindak pidana pencucian uang didominasi oleh tindak pidana yaitu tindak pidana korupsi sekitar Rp17.350.625.741.999 (93% dari total estimasi nilai kerugian pada tahun 2020), tindak pidana penipuan sebesar Rp896.163.098.576 (5% dari total estimasi nilai kerugian pada tahun 2020) serta tindak pidana narkotika sekitar Rp154.887.560.445 (1% dari total estimasi nilai kerugian pada tahun 2020).

d. Pada tahun 2020, penanganan perkara tindak pidana pencucian uang berhasil melakukan pengembalian negara yang berasal dari aset yang dirampas, uang pengganti dan uang denda sebesar Rp17.252.032.296.641 atau sebesar mencapai 92% dari total estimasi nilai kerugian pada tahun 2020. Namun estimasi ini belum terakumulasi untuk perampasan aset yang berupa aset properti ataupun kendaraan.

e. Delik pidana pelaku pencucian uang pada tahun 2020 didominasi oleh pelaku aktif atau didakwa Pasal 3 sebanyak 102 terdakwa (80%), lalu pasal pasif atau didakwa Pasal 5 sebanyak 23 terdakwa (18%) dan untuk Pasal 4 sebanyak 2 terdakwa (2%).

f. Para pelaku tindak pidana pencucian uang didominasi dakwaan pidana penjara kurang dari 5 tahun dengam jumlah 69 terdakwa (54%) dan penjara diatara 5 dan 10 tahun sebanyak 38 tahun (30%). Sementara denda didominasi oleh denda dibawah Rp1 Miliar sebanyak 111 terdakwa (87%).

• Profil yang dominan melakukan tindak pidana pencucian uang pada tahun 2020 adalah penguasaha/wiraswasta sebanyak 47 terdakwa (37%) dan pegawai swasta/karyawan sebanyak 40 terdakwa (31%). Sementara para pelaku tersebut didominasi oleh usia aktif yaitu usia 30 hingga 40 sebanyak 48 terdakwa (38%), kemudian usia 40 hingga 50 tahun sebanyak 33 terdakwa (26%) serta usia di atas 50 tahun sebanyak 29 terdakwa (23%). Selain itu, jenis kelamin para pelaku mayoritas adalah laki – laki sebanyak 101 terdakwa (79%). Sesuai dengan uraian Immediate Outcome 6.2 menyatakan bahwa salah satu ukuran rezim APUPPT telah diimplementasikan dengan baik di suatu negara adalah sejauh mana otoritas terkait menerima atau meminta laporan (dalam hal ini LTKM, LTKT, LTKL, LTPBJ dan LPUT) yang mengandung informasi terkait dan akurat guna mendukung Lembaga Penegak Hukum dalam menjalankan tugasnya. Kemudian dari 128 terdakwa, ditemukan keterkaitan database laporan PPATK terhadap putusan perkara tindak pidana pencucian uang tahun 2020 adalah sebagai berikut:

a. Sebanyak 42 terdakwa atau sebesar 33% pernah dilaporkan dalam LTKM PPATK.

b. Sebanyak 29 terdakwa atau sebesar 23% pernah dilaporkan dalam LTKT PPATK.

c. Sebanyak 19 terdakwa atau sebesar 15% pernah dilaporkan dalam LTKL PPATK.

d. Sebanyak 6 terdakwa atau sebesar 5% pernah dilaporkan dalam LTPBJ PPATK.

e. Tidak ada terdakwa pada putusan Pengadilan TPPU Tahun 2020 yang pernah dilaporkan dalam LPUTLB PPATK.

Sementara itu, uraian pokok Immediate Outcome FATF 6.3 yang menyatakan bahwa perlu diketahui sejauh mana Hasil Analisis dan diseminasi dari FIU (dalam hal ini PPATK) mendukung kebutuhan operasional otoritas yang berwenang.

Kemudian berdasarkan hasil penelusuran pada database PPATK yaitu Hasil Analisis, Hasil Pemeriksaan dan Keterangan Ahli, ditemukan keterkaitan antara putusan pengadilan TPPU tahun 2020, diuraikan sebagai berikut:

a. Dari 102 putusan pengadilan TPPU tahun 2020 ditemukan bahwa terdapat pemanfaatan Hasil Analisis PPATK dalam pengungkapan kasus tindak pidana pencucian uang sebanyak 28% atau 29 kasus pada putusan pengadilan tersebut. Namun dari pemanfaatan Hasil Analisis ini berhasil mengungkapkan potensi nilai kerugian sebesar 93,7% atau sebesar Rp17.518.420.497.146 dari total potensi nilai kerugian sebesar Rp18.693.381.099.346.

b. Selain itu, dari 102 putusan pengadilan tersebut juga ditemukan bahwa terdapat kontribusi Hasil Pemeriksaan PPATK dalam pengungkapan kasus tindak pidana pencucian uang sebesar 4% atau sebanyak 4 kasus pada putusan tersebut. Namun dari pemanfaatan Hasil Pemeriksaan ini berhasil mengungkapan potensi nilai kerugian sebesar sebesar 89,9% atau Rp16.807.343.375.000 dari total potensi nilai kerugian berdasarkan putusan tahun 2020.

c. Di sisi lain, PPATK juga berkontribusi dengan pemenuhan Keterangan Ahli yang membantu Lembaga Penegak Hukum dalam mengungkapkan kasus tindak pidana pencucian uang ataupun memperkuat dakwaan yaitu sebesar 63% atau 64 kasus pada putusan pencucian uang tahun 2020.

Di dalam hasil penelitian ini terdapat beberapa perkembangan terkini mengenai penggunaan pola transaksi, instrumen transaksi, kelompok industri, pihak terkait yang digunakan maupun dimanfaatkan dalam proses pencucian uang, serta menunjukan perkembangan penempatan aset pencucian uang.

Dalam perkembangannya para pelaku pencucian uang telah menggunakan modus yang semakin bervariatif dengan memanfaatkan lembaga di luar sistem keuangan, bahkan telah merambah ke berbagai sektor, sehingga masih adanya dinamika dan tantangan bagi Aparat Penegak Hukum dalam penelusuran aset dan pembuktian perkara pencucian uang. Oleh karena itu, perlu adanya sinergitas dan penyamaan persepsi antar Aparat Penegak Hukum dalam upaya mencegah dan memberantas tindak pidana pencucian uang dan pendanaan terorisme

DAFTAR ISI

KATA PENGANTAR ... iii

RINGKASAN EKSEKUTIF... iv

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1

A. LATAR BELAKANG ... 1

B. PERUMUSAN MASALAH ... 3

C. TUJUAN PENELITIAN ... 3

BAB II TINJAUAN PUSTAKA ... 4

A. JENIS PELAPORAN ... 4

B. KONSTRUKSI TINDAK PIDANA PENCUCIAN UANG ... 7

C. TIPOLOGI PENCUCIAN UANG ... 13

BAB III METODOLOGI PENELITIAN ... 16

A. JENIS PENELITIAN ... 16

B. BASIS DAN SUMBER DATA ... 16

C. METODE PENELITIAN ... 17

D. BATASAN PENELITIAN ... 18

E. GAMBARAN PENELITIAN ... 18

F. GAMBARAN STUDI KASUS TIPOLOGI ... 23

BAB IV HASIL PENELITIAN ... 24

A. HASIL KEGIATAN WAWANCARA RISET DAN KUESIONER ... 24

B. Karakteristik Putusan Pengadilan Tindak Pidana Pencucian Uang Tahun 2020 ... 31

C. Keterkaitan Putusan Pengadilan Tindak Pidana Pencucian Uang Tahun 2020 dengan Database PPATK ... 44

D. Tipologi Beberapa Tindak Pidana Pencucian Uang Tahun 2020 ... 47

D. Tren Pembentuk Tipologi Berdasarkan Putusan Tindak Pidana Pencucian Uang Tahun 2020 ... 92

BAB V KESIMPULAN DAN REKOMENDASI ... 96

A. KESIMPULAN ... 96

B. REKOMENDASI ... 104

BAB VI DAFTAR PUSTAKA ... 105

BAB VII TIM PENYUSUN ... 107

LAMPIRAN ... 108

DAFTAR TABEL

Tabel 1 Tindak Pidana beserta Regulasi yang Mengatur ... 10

Tabel 2 Tipologi Pencucian Uang berdasarkan Hasil Penelitian Asia Pacific Group ... 13

Tabel 3 Variabel Pembentuk Tipologi Tahun 2021 ... 18

Tabel 4 Sebaran Wilayah Perkara ... 33

Tabel 5 Sebaran Wilayah Letak ... 34

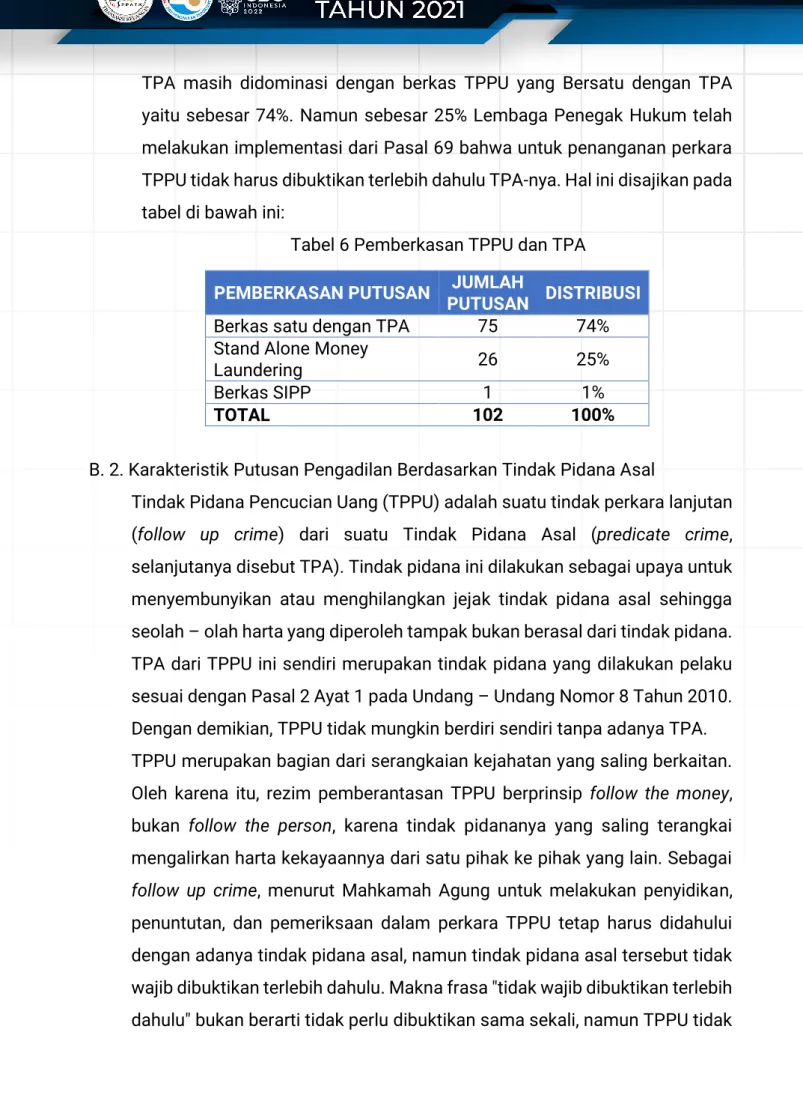

Tabel 6 Pemberkasan TPPU dan TPA ... 35

Tabel 7 Sebaran TPA pada Putusan TPPU Tahun 2020 ... 36

Tabel 8 Estimasi Nilai Kerugian pada TPA ... 37

Tabel 9 Nominal Aset Uang yang Dirampas ... 37

Tabel 10 Daftar Rekapitulasi Perampasan Aset ... 38

Tabel 11 Uang Pengganti berdasarkan Tindak Pidana Asal pada Putusan TPPU Tahun 2020 ... 39

Tabel 12 Akumulasi Denda berdasarkan Tindak Pidana Asal ... 40

Tabel 13 Kategori Pelaku TPPU berdasarkan Delik Pidana ... 41

Tabel 14 Delik Pidana Pelaku Pencucian Uang ... 41

Tabel 15 Variasi Pidana Penjara berdasarkan Jumlah Terdakwa ... 42

Tabel 16 Variasi Pidana Penjara berdasarkan Jumlah Terdakwa ... 42

Tabel 17 Kategori Profil Terdakwa pada Putusan TPPU Tahun 2020 ... 43

Tabel 18 Kelompok Usia Terdakwa pada Putusan TPPU Tahun 2020 ... 44

Tabel 19 Jenis Kelamin Terdakwa pada Putusan TPPU Tahun 2020 ... 44

Tabel 20 Proporsi Profil Pelaku pada Rekapitulasi ... 92

Tabel 21 Proporsi Jenis Transaksi pada Rekapitulasi ... 93

Tabel 22 Proporsi Instrumen Transaksi pada Rekapitulasi ... 94

Tabel 23 Proporsi Kelompok Industri pada Rekapitulasi ... 94

Tabel 24 Proporsi Kelompok Industri pada Rekapitulasi ... 95

DAFTAR GAMBAR

Gambar 1 Fungsi PPATK ... 2

Gambar 2 Putusan Perkara Berdasarkan Tingkat Lembaga Peradilan ... 32

Gambar 3 Jumlah Putusan TPPU pada Tahun 2018 – 2020 ... 32

Gambar 4 Keterkaitan database LTKM dengan putusan Pengadilan TPPU Tahun 2020 ... 45

Gambar 5 Keterkaitan database LTKT dengan putusan Pengadilan TPPU Tahun 2020 ... 45

Gambar 7 Keterkaitan database LTPBJ dengan putusan Pengadilan TPPU Tahun 2020 ... 45

Gambar 6 Keterkaitan database LTKL dengan putusan Pengadilan TPPU Tahun 2020 ... 45

Gambar 8 Keterkaitan database LPUTLB dengan putusan Pengadilan TPPU Tahun 2020 ... 46

Gambar 9 Pemanfaatan HA PPATK dalam Putusan TPPU Tahun 2020 ... 47

Gambar 10 Pemanfaatan HP PPATK dalam Putusan TPPU Tahun 2020 ... 47

Gambar 11 Pemberian Keterangan Ahli PPATK pada Putusan TPPU Tahun 2020 ... 47

Gambar 12 Skema Tindak Pidana Pencucian Uang dengan TP Korupsi ... 59

Gambar 13 Skema Tindak Pidana Pencucian Uang dengan TP Penggelapan ... 64

Gambar 14 Skema Tindak Pidana Pencucian Uang dengan TP Penipuan... 70

Gambar 15 Skema Tindak Pidana Pencucian Uang dengan TP di Bidang Perbankan ... 75

Gambar 16 Skema Tindak Pidana Pencucian Uang dengan TP ITE/Transfer Dana ... 82

Gambar 17 Skema Tindak Pidana Pencucian Uang dengan TP Di Bidang Perpajakan ... 88

Gambar 18 Skema Tindak Pidana Pencucian Uang dengan TP Narkotika ... 91

BAB I PENDAHULUAN

A. LATAR BELAKANG

Indonesia memilki komitmen yang kuat dalam mencegah maupun memberantas tindak pidana pencucian uang dan pendanaan terorisme dan berupaya untuk memenuhi rekomendasi internasional salah satunya Rekomendasi FATF Nomor 29, yang berbunyi:

Financial Intelligence Units

Countries should establish a financial intelligence unit (FIU) that serves as a national centre for the receipt and analysis of: (a) suspicious transaction reports; and (b) other information relevant to money laundering, associated predicate offences and terrorist financing, and for the dissemination of the results of that analysis. The FIU should be able to obtain additional information from reporting entities, and should have access on a timely basis to the financial, administrative and law enforcement information that it requires to undertake its functions properly.

Rekomendasi FATF Nomor 29 ini menekankan bahwa unit intelijen keuangan di setiap negara harus melakukan analisis operasional dan strategis untuk mengikuti jejak transaksi keuangan atau aktivitas tertentu melalui kegiatan identifikasi tren dan pola pencucian uang serta pendanaan terorisme. Diharapkan informasi tersebut dapat membantu FIU atau stakeholders terkait dalam menetapkan tujuan dan kebijakan pencegahan dan pemberantasan tindak pidana pencucian uang dan pendanaan terorisme Hal ini sejalan dengan Undang – Undang Nomor 8 Tahun 2010 bahwa PPATK sebagai lembaga keuangan intelijen (Financial Intelligence Unit/FIU) Indonesia berfungsi untuk melakukan pencegahan dan pemberantasan tindak pidana pencucian uang, pengelolaan data dan informasi yang diperoleh PPATK serta analisis atau pemeriksaan laporan transaksi keuangan yang berindikasi tindak pidana. Fungsi tersebut diilustrasikan pada gambar berikut:

Gambar 1 Fungsi PPATK

Sementara itu berdasarkan FATF Immediate Outcome 6 menyatakan bahwa hasil intelijen dan semua informasi terkait lainnya secara tepat digunakan oleh pihak yang berwenang (stakeholders terkait) dalam rangka penanganan perkara pencucian uang. Selanjutnya pada Immediate Outcome 6 terdapat beberapa uraian diantaranya FATF Immediate Outcome 6.2 yang menyatakan bahwa sejauh mana otoritas yang berwenang menerima atau meminta laporan (dalam hal ini: LTKM, LTKT, LTKL, LTPBJ, LPUT) yang mengandung informasi terkait dan akurat guna mendukung Lembaga Penegak Hukum dalam menjalankan tugasnya serta FATF Immediate Outcome 6.3 menyatakan bahwa sejauh mana hasil analisis dan diseminasi dari FIU mendukung kebutuhan operasional otoritas yang berwenang.

Oleh karena itu, diperlukan suatu riset yang menjembatani input yang diterima oleh PPATK dengan ouput dari suatu penanganan perkara. Sehubungan dengan hal tersebut, Riset Tipologi Tahun 2021 akan disusun dengan menggunakan basis data putusan perkara tindak pidana pencucian uang yang telah berkekuatan hukum tetap (inkracht van gewisjde) selama periode 2020 yang juga ditujukan sebagai pembaharuan rutin modus atau tipologi yang dilakukan oleh para pelaku pencucian uang setiap tahunnya. Hal ini dilakukan dengan memberikan gambaran terkait modus atau tipologi yang dilakukan oleh para pelaku pencucian uang dengan konstruksi hukum yang lengkap.

Dengan demikian diharapkan riset dapat dimanfaatkan oleh Lembaga Penegak Hukum ataupun stakeholders terkait khususnya dalam tahap penyelidikan, penyidikan, penuntutan hingga tingkat pengadilan untuk mengungkap modus kejahatan yang ada dan bagaimana penerapan hukum terhadap tindak pidana pencucian uang tersebut.

Penyampaiaan Hasil Analisis/Pemer

iksaan kepada Stakeholders

Terkait Penyusunan

Hasil Analisis Pemeriksaandan Pengelolaan

data dan informasi Penerimaan

Laporan Transaksi Keuangan dari

Pihak Pelapor

B. PERUMUSAN MASALAH

Fokus permasalahan dalam penelitian ini, yaitu:

1. Bagaimana karakteristik profil, wilayah, tindak pidana asal, perampasan aset serta sanksi hukuman berdasarkan putusan pengadilan atas perkara TPPU selama periode 2020?

2. Bagaimana keterkaitan putusan pengadilan terkait TPPU selama periode 2020 dengan database PPATK yaitu Laporan Transaksi Keuangan Mencurigakan (LTKM), Laporan Transaksi Keuangan Tunai (LTKT), Laporan Transfer Dana dari/ke Luar Negeri (LTKL), Laporan Transaksi (LT PBJ), Laporan Pembawaan Uang Tunai Lintas Batas (LPUT LB), Hasil Analisis (HA) dan Hasil Pemeriksaan (HP) PPATK?

3. Bagaimana tipologi dari beberapa kasus TPPU yang sudah diputus pengadilan selama periode 2020?

4. Bagaimana trend dari variabel – variabel pembentuk tipologi terhadap putusan pengadilan berdasarkan tindak pidana asal selama periode 2018 – 2020?

5. Bagaimana dinamika dan tantangan Aparat Penegak Hukum dalam hal penelusuran aset dan pembuktian perkara TPPU?

C. TUJUAN PENELITIAN Tujuan dari riset ini adalah:

1. Mengetahui karakteristik profil, wilayah, tindak pidana asal, perampasan aset serta sanksi hukuman berdasarkan putusan pengadilan atas perkara TPPU selama periode 2020.

2. Mengetahui keterkaitan putusan pengadilan terkait TPPU selama periode 2020 dengan database PPATK yaitu Laporan Transaksi Keuangan Mencurigakan (LTKM), Laporan Transaksi Keuangan Tunai (LTKT), Laporan Transfer Dana dari/ke Luar Negeri (LTKL), Laporan Transaksi (LT PBJ), Laporan Pembawaan Uang Tunai Lintas Batas (LPUT LB), Hasil Analisis (HA) dan Hasil Pemeriksaan (HP) PPATK.

3. Mengetahui tipologi dari beberapa kasus TPPU yang sudah diputus pengadilan selama periode 2020.

4. Mengetahui trend dari variabel – variabel pembentuk tipologi berdasarkan tindak pidana asal terhadap putusan pengadilan selama periode 2018 – 2020.

5. Mengetahui dinamika dan tantangan Aparat Penegak Hukum dalam hal penelusuran aset dan pembuktiaan perkara TPPU.

BAB II TINJAUAN PUSTAKA

A. JENIS PELAPORAN

Dalam rezim anti pencucian uang pihak pelapor merupakan front liner yang memiliki peran strategis untuk mendeteksi adanya transaksi keuangan mencurigakan ataupun melaporkan transaksi tertentu sesuai dengan ketentuan UU No. 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang (UU PPTPPU). Berdasarkan UU PPTPPU, selain kewajiban, terdapat pula perlindungan khusus bagi pihak pelapor. Kewajiban identifikasi transaksi keuangan dan pelaporan oleh pelapor juga merupakan bagian dari penerapan prinsip kehati-hatian dan bagian dari manajemen risiko untuk mencegah digunakannya Penyedia Jasa Keuangan (PJK) maupun Penyedia Barang dan Jasa (PBJ) sebagai sarana ataupun sasaran pencucian uang oleh nasabah atau pengguna jasa. Dalam hal ini, menghindarkan diri bagi PJK dan PBJ terhadap risiko reputasi, risiko operasional, risiko hukum dan risiko konsentrasi.

Pihak Pelapor sebagaimana diatur dalam Pasal 17 ayat 1 UU PPTPPU meliputi:

a. Penyedia Jasa Keuangan (PJK) yang mencakup:

1. Bank;

2. Perusahaan Pembiayaan;

3. Perusahaan Asuransi dan Perusahaan Pialang Asuransi;

4. Dana Pensiun Lembaga Keuangan;

5. Perusahaan Efek;

6. Manajer Investasi;

7. Kustodian;

8. Wali Amanat;

9. Perposan sebagai Penyedia Jasa Giro;

10. Pedagang Valuta Asing;

11. Penyelenggara Alat Pembayaran Menggunakan Kartu;

12. Penyelenggara e-money atau e-wallet;

13. Koperasi yang melakukan kegiatan simpan pinjam;

14. Pegadaian;

15. Perusahaan yang bergerak di bidang perdagangan berjangka komoditi; atau 16. Penyelenggara kegiatan usaha pengiriman uang

Pihak Pelapor sebagaimana di atas telah diperluas dengan Peraturan Pemerintah Nomor 61 Tahun 2021 tentang Perubahan atas Peraturan Pemerintah Nomor 43 Tahun 2015 tentang Pihak Pelapor dalam Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang, diantaranya:

1. Perusahaan Modal Ventura;

2. Perusahaan Pembiayaan Infrastruktur;

3. Lembaga Keuangan Mikro;

4. Lembaga Pembiayaan Ekspor;

5. Penyelenggara layanan pinjam meminjam uang berbasis teknologi informasi;

6. Penyelenggara layanan urun dana melalui penawaran saham berbasis teknologi informasi; atau

7. Penyelenggara layanan Transaksi Keuangan berbasis teknologi informasi.

b. Penyedia Barang dan/atau Jasa lain (PBJ) yang mencakup:

1. Perusahaan properti/agen properti;

2. Pedagang kendaraan bermotor;

3. Pedagang permata dan perhiasan/logam mulai;

4. Pedagang barang seni dan antik; atau 5. Balai lelang.

c. Profesi yang mencakup:

1. Advokat;

2. Notaris;

3. Pejabat Pembuat Akta Tanah;

4. Akuntan;

5. Akuntan Publik; dan 6. Perencana Keuangan.

Berdasarkan Pasal 23 UU No. 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang (PPTPPU), Penyedia Jasa Keuangan (PJK) diwajibkan menyampaikan laporan kepada PPATK yang meliputi:

a. Laporan Transaksi Keuangan Mencurigakan (LTKM)

Pengertiaan Transaksi Keuangan Mencurigakan berdasarkan ketentuan Pasal 1 angka 5 UU PPTPPU meliputi:

1. Transaksi Keuangan yang menyimpang dari profil, karakteristik, atau kebiasaan pola transaksi dari Pengguna Jasa yang bersangkutan;

2. Transaksi Keuangan oleh Pengguna Jasa yang patut diduga dilakukan dengan tujuan untuk menghindari pelaporan transaksi yang bersangkutan yang wajib dilakukan oleh Pihak Pelapor sesuai dengan ketentuan Undang - Undang ini;

3. Transaksi Keuangan yang dilakukan atau batal dilakukan dengan menggunakan Harta Kekayaan yang diduga berasal dari hasil tindak pidana; atau

4. Transaksi Keuangan yang diminta oleh PPATK untuk dilaporkan oleh Pihak Pelapor karena melibatkan Harta Kekayaan yang diduga berasal dari hasil tindak pidana.

b. Laporan Transaksi Keuangan Tunai (LTKT)

Transaksi Keuangan Tunai adalah Transaksi Keuangan yang dilakukan dengan menggunakan uang kertas dan/atau uang logam dalam jumlah paling sedikit Rp500.000.000,00 (lima ratus juta rupiah) atau dengan mata uang asing yang nilainya setara, yang dilakukan baik dalam satu kali Transaksi maupun beberapa kali Transaksi dalam 1 (satu) hari kerja.

c. Laporan Transaksi Keuangan Dari/Ke Luar Negeri (LTKL)

Transfer Dana dari dan ke Luar Negeri atau IFTI (International Fund Transfer Instruction) merupakan rangkaian kegiatan yang dimulai dengan perintah Pengirim Asal (Pihak Pertama yang kali mengeluarkan Perintah Transfer) yang bertujuan memindahkan sejumlah dana dari dan ke luar wilayah Indonesia kepada Penerima yang disebutkan dalam Perintah Transfer Dana sampai dengan diterimanya dana oleh Penerima.

Laporan yang wajib disampaikan oleh Penyedia Jasa Keuangan

(PJK) sebagaimana dimaksud dalam Pasal 2 ayat (1) Peraturan Kepala PPATK Nomor:

PER-12/1.02/PPATK/06/13 tentang Tata Cara Penyampaian Laporan Transaksi Keuangan Transfer Dana dari dan ke Luar Negeri bagi Penyedia Jasa Keuangan meliputi: Perintah Transfer Dana dari Luar Negeri dan Perintah Transnfer Dana ke Luar Negeri.

d. Laporan Transaksi Penyedia Barang dan/atau Jasa (LT PBJ)

Berdasarkan Pasal 27 UU PPTPPU, Penyedia Barang dan Jasa (PBJ) diwajibkan menyampaikan Laporan Transaksi Penyedia Barang dan Jasa (LT PBJ), meliputi:

1. Laporan Transaksi pembelian tunai baik secara langsung, dengan menggunakan uang tunai, cek atau giro maupun pentransferan atau pemindahbukuan; dan

2. Laporan Transaksi pembelian tunai bertahap yang total nilai transaksinya paling sedikit atau setara dengan Rp500.000.000,- (lima ratus juta rupiah) kepada PPATK

e. Laporan Transaksi Pembawaan Uang Tunai (LPUT)

Berdasarkan kewenangannya, Direktorat Bea Cukai diwajibkan untuk menyampaikan Laporan Pembawaan Uang Tunai kepada PPATK. Laporan Pembawaan Uang Tunai Lintas Batas merupakan laporan atas pembawan uang tunai ke dalam atau ke luar daerah pabean Indonesia. Hal tersebut telah tercantum dalam Pasal 34 Ayat (1) UU PPTPPU yang menyatakan bahwa, "Setiap orang yang membawa uang tunai dalam mata uang rupiah dan/atau mata utang asing, dan/atau instrumen pembayaran lain dalam bentuk cek, cek perjalanan, surat sanggup bayar, atau bilyet giro paling sedikit Rp100.000.000,- (seratus juta rupiah) atau yang nilainya setara dengan itu ke dalam atau ke luar daerah pabean Indonesia wajib memberitahukannya kepada Direktorat Jenderal Bea dan Cukai."

B. KONSTRUKSI TINDAK PIDANA PENCUCIAN UANG a. Jenis Tindak Pidana Pencucian Uang

Tindak Pidana Pencucian Uang (TPPU) adalah suatu tindak pidana lanjutan (follow up crime) yang merupakan kelanjutan dari tindak pidana asal (predicate crime). Namun demikian, tindak pidana pencucian uang tidak harus dibuktikan terlebih dahulu kejahatan asal (predicate crime) karena pencucian uang merupakan tindak pidana yang berdiri sendiri (as a separate crime). Artinya bahwa dakwaan tindak pidana asal dengan tindak pidana pencucian uang harus dipandang dua kejahatan meskipun dari kronologi perbuatan tidak mungkin ada kejahatan pencucian uang tanpa ada kejahatan asal.

Dengan pemikiran seperti ini maka dakwaan harus disusun secara kumulatif. Menurut Mahkamah Agung untuk melakukan penyidikan, penuntutan, dan pemeriksaan dalam perkara TPPU tetap harus didahului dengan adanya tindak pidana asal, namun tindak pidana asal tersebut tidak wajib dibuktikan terlebih dahulu. Makna frasa "tidak wajib dibuktikan terlebih dahulu" bukan berarti tidak perlu dibuktikan sama sekali, namun TPPU tidak perlu menunggu lama sampai perkara pidana asalnya diputus atau telah memperoleh kekuatan hukum tetap.1

1Putusan Mahkamah Konstitusi atas Permohonan Uji Materil Undang-Undang Tindak Pidana Penncucian Uang

Menurut penyusunan dakwaannya tindak pidana pencucian uang dapat dijadikan satu berkas dengan tindak pidana asalnya maupun dipisah dengan tindak pidana asalnya (baik tindak pidana asalnya sudah dibuktikan maupun belum). Penyusunan dakwaan TPPU tanpa harus dibuktikan terlebih dahulu tindak pidana asalnya atau biasa disebut Stand-Alone Money Laundering merupakan pencucian uang yang dapat berdiri sendiri dengan mengacu pada penuntutan tindak pidana pencucian uang secara tunggal, tanpa harus menuntut tindak pidana asal. Hal ini dapat sangat relevan antara lain: (i) ketika tidak ada cukup bukti dari tindak pidana asal tertentu yang menimbulkan hasil kejahatan; atau (ii) dalam situasi dimana terdapat kekurangan pada wilayah hukum atas terjadinya tindak pidana asal. Harta Kekayaan yang diperoleh dari tindak pidana kemungkinan telah dicuci oleh terdakwa (self-laundering) atau oleh pihak ketiga (third party money laundering).

Pada umumnya pelaku tindak pidana pencucian uang berusaha untuk menyembunyikan atau menyamarkan asal usul Harta Kekayaan yang merupakan hasil dari tindak pidana dengan berbagai cara agar sulit ditelusuri oleh Aparat Penegak Hukum. Berdasarkan hubungan pelaku tindak pidana asal dengan tindak pidana pencucian uang, diantaranya:

1. Self – Laundering merupakan pencucian uang yang dilakukan oleh orang yang terlibat dalam perbuatan tindak pidana asal.

2. Third Party Money Laundering merupakan pencucian uang yang dilakukan oleh orang yang tidak terlibat dalam perbuatan tindak pidana asal.

Sedangkan menurut tempat terjadinya, Foreign Money Laundering merupakan pencucian uang atas tindak pidana asal yang terjadi di luar yurisdiksi suatu negara.

Hal ini dilakukan untuk menyulitkan aparat penegak hukum dalam menelusuri hasil tindak pidana.

Sementara itu, dalam UU TPPU tersebut tindak pidana pencucian uang dibedakan menjadi dua jenis, dimana masing – masing diatur dalam pasal yang terdapat di dalam UU TPPU tersebut, diantaranya:

1. Tindak Pidana Pencucian Uang Aktif

Tindak Pidana Pencucian Uang Aktif terdapat dalam Pasal 3 dan Pasal 4 UU TPPU. Disebut sebagai tindak pidana pencucian uang aktif karena adanya

perbuatan aktif untuk menyembunyikan dan menyamarkan harta kekayaan hasil tindak pidana.

Pasal 3:

Setiap Orang yang menempatkan, mentransfer, mengalihkan, membelanjakan, membayarkan, menghibahkan, menitipkan, membawa ke luar negeri, mengubah bentuk, menukarkan dengan mata uang atau surat berharga atau perbuatan lain atas Harta Kekayaan yang diketahuinya atau patut diduganya merupakan hasil tindak pidana sebagaimana dimaksud dalam Pasal 2 ayat (1) dengan tujuan menyembunyikan atau menyamarkan asal usul Harta Kekayaan dipidana karena tindak pidana Pencucian Uang dengan pidana penjara paling lama 20 (dua puluh) tahun dan denda paling banyak Rp10.000.000.000 (Sepuluh Miliar Rupiah).

Pasal 4:

Setiap Orang yang menyembunyikan atau menyamarkan asal usul, sumber, lokasi, peruntukan, pengalihan hak-hak, atau kepemilikan yang sebenarnya atas Harta Kekayaan yang diketahuinya atau patut diduganya merupakan hasil tindak pidana sebagaimana dimaksud dalam Pasal 2 ayat (1) dipidana karena tindak pidana Pencucian Uang dengan pidana penjara paling lama 20 (dua puluh) tahun dan denda paling banyak Rp5.000.000.000 (Lima Miliar Rupiah).

2. Tindak Pidana Pencucian Uang Pasif

Tindak Pidana Pencucian Uang Pasif terdapat dalam Pasal 5 ayat (1) UU TPPU.

Dinamakan tindak pidana pencucian uang pasif karena tidak adanya perbuatan aktif untuk menyembunyikan dan menyamarkan harta kekayaan hasil tindak pidana.

Pasal 5:

Setiap Orang yang menerima atau menguasai penempatan, pentransferan, pembayaran, hibah, sumbangan, penitipan, penukaran, atau menggunakan Harta Kekayaan yang diketahuinya atau patut diduganya merupakan hasil tindak pidana sebagaimana dimaksud dalam Pasal 2 ayat (1) dipidana dengan pidana penjara paling lama 5 (lima) tahun dan denda paling banyak Rp1.000.000.000 (Satu Miliar Rupiah).

Namun dalam Pasal 4 UU TPPU, dikenakan pula bagi mereka yang menikmati hasil tindak pidana pencucian uang. Dalam pasal tersebut dijelaskan bahwa tindak pidana pencucian uang dapat dikenakan kepada setiap Orang yang menyembunyikan atau menyamarkan asal usul, sumber lokasi, peruntukan, pengalihan hak-hak, atau kepemilikan yang sebenarnya atas Harta Kekayaan yang diketahuinya atau patut diduganya merupakan hasil tindak pidana sebagaimana dimaksud dalam Pasal 2 ayat (1). Hal ini pun dianggap sama dengan melakukan pencucian uang.

b. Tindak Pidana Asal

Berdasarkan ketentuan Pasal 2 ayat (1) UU TPPU, tindak pidana asal terdiri atas 25 (dua puluh lima) jenis tindak pidana serta 1 (satu) ketentuan yang mencakup tindak pidana lain yang diancam dengan pidana penjara 4 (empat) tahun atau lebih sebagai berikut:

Tabel 1 Tindak Pidana beserta Regulasi yang Mengatur NO TINDAK PIDANA

ASAL

REGULASI

a Korupsi UU Nomor 31 Tahun 1999 jo. UU Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi

b Penyuapan UU Nomor 11 Tahun 1980 tentang Tindak Pidana Suap jo. UU Nomor 31 Tahun 1999 jo. UU Nomor 21 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi c Narkotika UU Nomor 35 Tahun 2009 tentang Narkotika

d Psikotropika UU Nomor 5 Tahun 1997 tentang Psikotropika e Penyelundupan

Tenaga Kerja

UU Nomor 39 Tahun 2004 tentang Penempatan dan Perlindungan Tenaga Kerja Indonesia di Luar Negeri dan UU Nomor 18 Tahun 2017 tentang Perlindungan Pekerja Migran Indonesia

f Penyelundupan Migran

UU Nomor 6 Tahun 2011 tentang Keimigrasian

g Di Bidang Perbankan UU Nomor 7 Tahun 1992 jo. UU Nomor 10 Tahun 1998 tentang Perbankan

h Di Bidang Pasar Modal

UU Nomor 8 Tahun 1995 tentang Pasar Modal

i Di Bidang Perasuransian

UU Nomor 40 Tahun 2014 tentang Perasuransian

j Kepabeanan UU Nomor 10 Tahun 1995 jo. UU Nomor 17 Tahun 2006 tentang Kepabeanan

k Cukai UU Nomor 11 Tahun 1995 jo. UU Nomor 39 Tahun 2007 tentang Cukai

l Perdagangan Orang UU Nomor 21 Tahun 2007 tentang Pemberantasan Tindak Pidana Perdagangan Orang dan beberapa ketentuan dalam KUHP

m Perdagangan Senjata Gelap

Undang-Undang Darurat Nomor 12 Tahun 1951 tentang mengubah "Ordonnantietijdelijke Bijzondere Strafbepalingen" (Staatsblad 1948: 17) dan Undang- Undang Republik Indonesia Dahulu Nomor 8 Tahun 1948 tentang Pendaftaran dan Pemberian Izin Pemakaian Senjata Api

n Terorisme UU Nomor 5 Tahun 2018 tentang Perubahan atas Undang-Undang Nomor 15 Tahun 2003 tentang Penetapan Peraturan Pemerintah Pengganti Undang-

Undang Nomor 1 Tahun 2002 tentang Pemberantasan Tindak Pidana Terorisme Menjadi Undang-Undang o Penculikan Pasal 328 KUHP

p Pencurian Pasal 362-Pasal 365 KUHP q Penggelapan Pasal 372-Pasal 375 KUHP r Penipuan Pasal 378-Pasal 380 KUHP

s Pemalsuan Uang Bab X KUHP tentang Pemalsuan Uang dan Uang Kertas pasal 244-251 serta Undang-Undang Nomor 7 Tahun 2011 tentang Mata Uang

t Perjudian Pasal 303 KUHP

u Prostitusi Pasal 296 jo. Pasal 506 dan ketentuan pidana dalam UU Nomor 21 Tahun 2007 tentang Pemberantasan Tindak Pidana Perdagangan Orang

v Di Bidang Perpajakan UU Nomor 16 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 5 Tahun 2008 tentag Perubahan Keempat atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan Menjadi Undang-Undang

w Di Bidang Kehutanan UU Nomor 41 Tahun 1999 tentang Kehutanan dan UU Nomor 18 Tahun 2013 tentang Pencegahan dan Pemberantasan Perusakan Hutan

x Di Bidang Lingkungan Hidup

UU Nomor 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup

y Di Bidang Kelautan dan Perikanan

UU Nomor 45 Tahun 2009 tentang Perubahan atas UU Nomor 31 Tahun 2004 tentang Perikanan dan Undang- Undang Nomor 32 Tahun 2014 tentang Kelautan

z Tindak Pidana Lain Yang diancam dengan pidana penjara 4 (empat) tahun atau lebih

Tindak Pidana selain dari kejahatan sebagaimana ditentukan dari huruf (1) sampai (y) yang memiliki ancaman pidana penjara minimal 4 (empat) tahun

Selanjutnya dengan adanya Putusan Mahkamah Konsititusi Nomor 15/PUU-XIX/2021 terkait dengan Uji Materi Pasal 74 Undang – Undang Nomor 8 Tahun 2010, penyidik PPNS (Penyidik Pegawai Negeri Sipil) diberikan kewenangan untuk menyidik TPPU,

yang sebelumnya dibatasi hanya untuk enam penyidik TPPU yaitu Komisi Pemberantasan Korupsi (KPK), Badan Narkotika Nasional (BNN), Kepolisian Republik Indonesia, Kejaksaaan Agung, Direktorat Jenderal Pajak serta Direktorat Jenderal Bea dan Cukai. Hal ini diharapkan dapat memperluas penanganan perkara tindak pidana pencucian uang yang nantinya berujung pada optimalisasi pemulihan aset (asset recovery).

C. TIPOLOGI PENCUCIAN UANG

Dalam perkembangannya, modus pencucian uang menjadi semakin kompleks seiring dengan semakin banyaknya variasi fasilitas maupun instrumen transaksi yang ditawarkan oleh pihak penyedia jasa keuangan maupun penyedia barang dan jasa, bahkan memanfaatkan lembaga di luar sistem keuangan. Terdapat beberapa tipologi – tipologi pencucian uang berdasarkan hasil penelitian Asia Pacific Group (APG) beberapa di antaranya:

Tabel 2 Tipologi Pencucian Uang berdasarkan Hasil Penelitian Asia Pacific Group Tipologi APG 20192 Tipologi APG 20203 1. Kurir mata uang (Money Mules)

2. Pencucian uang menggunakan platform crowdfunding dan platform siaran langsung:

a. Pencucian uang menggunakan platform crowdfunding:

• Pelaku tindak kejahatan membuat projek crowdfunding palsu dalam suatu platform untuk mengumpulkan dana dari yang disebut “investor” dan investor akan mengumpulkan dana melalui pembayaran online.

• Penggunaan jaringan crowdfunding lintas batas sebagai saluran baru Tindak Pidana Pendanaan Terorisme:

Teroris atau pendukung teroris dapat

1. Penggunaan Perusahaan Multinasional, Offshore Bank dan Offshore Trust

2. Penggunaan Virtual Currency

3. Penggunaan Gate Keeper seperti Pengacara, Notaris dan Akuntan

4. Penggunaan skema Trade – Based Money Laundering dan Transfer Pricing (permainan harga)

5. Penggunaan Bank illegal atau alternative jasa pengiriman uang atau Hawala 6. Pemanfaatan kecanggihan internet

seperti data enkripsi pada suatu aplikasi, akses ke data pribadi pengguna suatu aplikasi, penipuan berbasis perbankan internasional

2 Asia/Pasific Group on Money Laundering. 2019. APG Yearly Typologies Report 2019. New South Wales: APG Secretariat.

3 Asia/Pasific Group on Money Laundering. 2020. APG Yearly Typologies Report 2020. New South Wales: APG

menggunakan nama palsu atau IP address palsu untuk membuat projek crowdfunding. Dengan cara ini mereka dapat menarik dana lintas batas b. Pencucian uang menggunakan platform

live – broadcasting:

• Pelaku tindak kejahatan menggunakan identitas palsu untuk membuat platform live-broadcasting dan mengatur penggemar palsu untuk memberikan imbalan uang dalam jumlah besar atau menagih uang melalui platform analisis investasi yang disebut pakar investasi. Semua imbalan yang diterima akan dikirimkan ke akun yang ditunjuk melalui pembayaran online.

3. E–mail instruksi pembayaran untuk transaksi perdagangan impor dan transaksi pengiriman uang luar negeri pribadi bernilai besar (email compromise and email spoofing).

4. Transfer dana ke rekening bank atas nama orang lain.

5. Penipuan melalui media sosial, situs online dating, online shop.

6. Transaksi tunai yang digunakan untuk pergerakan hasil illegal.

7. Pencucian uang melalui platform judi online.

8. Jasa pengiriman dana alternative (Hawala) 9. Penggunaan Nama Orang Lain (Nominee),

Wali Amanat, Anggota Keluarga dan Pihak Ketiga

Teknik ini biasa digunakan untuk mengaburkan identitas orang-orang yang

7. Penggunaan New Payment Methods seperti ATM Cash Deposit

8. Tindak Pidana Pencucian Uang dengan Tindak Pidana Asal Bidang Perpajakan, biasanya diindikasikan dengan:

• Struktur perusahaan yang kompleks, faktur palsu dan perwalian hukum digunakan untuk “mempercantik”

identitas perusahaan serta menyembunyikan sumber dan tujuan hasil kejahatan.

• Menggunakan gate keeper atau profesional seperti pengacara dan akuntan seringkali digunakan dalam melakukan transaksi melalui perusahaan cangkang (shell company) dan pembukuan palsu hingga penggunaan akun bank offshore palsu guna menghindari pajak ataupun untuk menutupi asal – usul sumber hasil kejahatan.

9. Pembelian aset dan saham dari uang hasil kejahatan

10. Pencucian uang yang disertai dengan perdagangan dan penyundupan orang 11. Penggunaan nominee, trust, anggota

keluarga atau pihak ketiga lainnya

12. Pencucian uang melalui kasino seperti pembelian koin judi

13. Pembelian barang – barang mewah seperti (lukisan, barang – barang antik, pacuan kuda, dlll)

14. Investasi di Pasar Modal dengan menggunakan broker

mengendalikan dana hasil kejahatan.

Contohnya pembelian aset/barang-barang mewah berupa tanah, bangunan dan properti dengan mengunakan nama kepemilikan orang lain (perantara) dan pihak keluarga (anak, istri, orang tua). Pihak tersebut hanya tercatat atas kepemilikannya (registered ownership) dan bukan sebagai penerima manfaat.

15. Mencampur uang hasil kejahatan (Mingling) dengan hasil Bisnis dan Investasi legal

16. Pengoperasian perusahaan cangkang 17. Penukaran dengan mata uang jenis lain 18. Penyelundupan mata uang asing

19. Penggunaan kartu kredit, cek, note dalam pencucian uang hasil tindak kejahatan 20. Structuring (Smurfing)

21. Penggunaan transfer kepada Bank Asing 22. Penggunaan dokumen identitas palsu 23. Pencucian uang yang berasal dari tindak

pidana asal penipuan – Business Email Compromise (BEC).

Pada kasus ini, melalui akun email palsu yang telah dibuatnya, dalam meyakinkan korbannya, pelaku akan mempunyai tampilan yang cukup luar biasa seperti seluk beluk perusahaan tersebut hingga nama – nama atau identitas pegawai di perusahaan tersebut.

BAB III METODOLOGI PENELITIAN

A. JENIS PENELITIAN

Penelitian atau riset ini menggunakan metode penelitian deskriptif karena dalam pelaksanaannya meliputi pengolahan data, analisis dan interpretasi atas data yang diperoleh. Penelitian disusun dengan penelitian induktif dimana dalam metode ini, suatu data yang menjadi basis penelitian dikaji melalui proses yang berlangsung atas fakta- fakta lalu dirumuskan hingga menjadi suatu kesimpulan yakni dengan mengumpulkan data baik dari data primer maupun data sekunder.

B. BASIS DAN SUMBER DATA

Sumber data yang digunakan dalam penelitian ini meliputi data internal dan eksternal yang terdiri dari:

a. Data Primer

Data Primer yang digunakan dalam penelitian ini meliputi:

1. Putusan Perkara Tindak Pidana Pencucian Uang (TPPU) yang sudah berkekuatan hukum tetap (inkracht van gewisjde) selama periode 2020.

Data tersebut diperoleh berdasarkan permintaan informasi ke Pengadilan Negeri dan Pengadilan Tinggi di seluruh wilayah Indonesia dan pencarian data melalui website Mahkamah Agung RI. Data putusan perkara pencucian uang tersebut digunakan sebagai data utama dalam penyusunan gambaran tipologi yang lebih komprehensif terkait modus atau tipologi TPPU dengan konstruksi hukum yang lengkap. Dari hasil kompilasi data putusan tahun 2020, diperoleh sejumlah 104 putusan dengan 1 putusan tidak terbukti TPPU. Dengan demikian, basis data yang akan digunakan dalam riset ini adalah 103 putusan Pengadilan terkait TPPU.

2. Hasil Isian Kuesioner;

Hasil isian kuesioner tidak digunakan sebagai data utama dalam mengidentifikasi perkembangan tipologi pencucian uang. Hasil isian kuesioner digunakan sebagai bahan tambahan dan pendukung dalam menganalisis hasil identifikasi perkembangan tipologi pencucian uang dan temuan lainnya mengenai dinamika dan tantangan lembaga penegak hukum dalam hal penelusuran aset dan pembuktian perkara pencucian uang. Sementara itu, kuesioner telah disebarkan kepada 39 instansi yang memiliki kewenangan untuk melakukan penyidikan, penuntutan dan pemeriksaan di persidangan pengadilan dalam penanganan

perkara tindak pidana pencucian uang. Pemilihan ini didasarkan hasil identifikasi penanganan perkara uang yang sudah berkekuatan hukum tetap di tahun 2020.

3. Hasil wawancara

Hasil In – depth Interview atau wawancara. Teknik In-depth Interview atau wawancara mendalam dilakukan untuk mendapatkan informasi lebih lanjut dari kuesioner maupun putusan pengadilan yang sudah didapatkan. Informasi yang digali diantaranya mengenai dinamika dan tantangan aparat penegak hukum dalam penanganan perkara tindak pidana pencucian uang. Hasil dari wawancara ini digunakan sebagai data pendukung dalam identifikasi perkembangan tipologi pencucian uang serta penyusunan rekomendasi. Wawancara ini sendiri dilakukan kepada Kejaksaan Negeri Jakarta Selatan, Bareskrim POLRI, Jaksa Agung Muda Tindak Pidana Khusus (Jampidsus) Kejaksaan Agung, Kejaksaan Tinggi Medan, Pengadilan Negeri Medan dan Pengadilan Tinggi Medan.

b. Data sekunder

Data sekunder yang digunakan dalam penelitian ini meliputi Laporan Transaksi Keuangan Mencurigakan (LTKM), Laporan Transaksi Keuangan Tunai (LTKT), Laporan Transfer Dana dari/ke Luar Negeri (LTKL), Laporan Transaksi (LT PBJ), Laporan Pembawaan Uang Tunai (LPUT), Hasil Analisis (HA) dan Hasil Pemeriksaan (HP). Data tersebut dapat diperoleh dari database internal PPATK.

C. METODE PENELITIAN

Metode penelitian yang digunakan pada riset tipologi ini yaitu metode penelitian kualitatif.

Pendekatan yang digunakan dalam penelitian ini, yaitu:

a. Historis yaitu berdasarkan pada kejadian di masa lampau. Dalam penelitian yang dilakukan menggunakan data putusan perkara tindak pidana pencucian uang yang telah berkekuatan hukum tetap (inkracht van gewisjde) periode 2020.

b. Deskriptif yaitu menggambarkan fenomena yang terjadi dengan melakukan pengumpulan dan penyusunan data serta analisis dan penafsiran data tersebut. Hal tersebut bertujuan untuk memberikan gambaran dari penelitian yang berkaitan dengan proses atau atau tahapan suatu tindak pidana asal yang berhubungan dengan tindak pidana pencucian uang.

c. In – Depth Study yaitu melakukan penggalian informasi secara terperinci dan mendalam terhadap suatu permasalahan yang diteliti sehingga memberikan pemahaman dan menambahkan hasil analisis mengenai tipologi pencucian uang.

Pendekatan tersebut dilakukan dengan penyebaran kuesioner dan wawancara terhadap responden riset.

D. BATASAN PENELITIAN

Dalam penyusunan penelitian ini terdapat beberapa yang menjadi batasan penelitian, diantaranya:

a. Data putusan perkara tindak pidana pencucian uang yang digunakan dalam penelitian ini berdasarkan data putusan yang telah berkekuatan hukum tetap (inkracht van gewisjde) selama periode 2020 berdasarkan tanggal putusan pengadilan.

b. Pihak Responden dalam pengisian kuesioner yaitu pihak yang telah berpengalaman dalam menangani perkara tindak pidana pencucian uang di wilayah provinsi putusan perkara pencucian uang yang telah berkekuatan hukum tetap selama periode 2020.

c. Penelitian ini dimaksudkan hanya untuk menjawab pokok permasalahan dan merumuskan rekomendasi yang dipandang perlu.

E. GAMBARAN PENELITIAN

Tabel 3 Variabel Pembentuk Tipologi Tahun 2021 Variabel Variabel Pembentuk

Tipologi

Kode Uraian

Variabel I Tindak Pidana Asal 1.1 Korupsi 1.2 Penyuapan 1.3 Narkotika 1.4 Psikotropika

1.5 Penyelundupan tenaga kerja 1.6 Penyelundupan migran 1.7 di bidang perbankan 1.8 di bidang pasar modal 1.9 di bidang perasuransian 1.10 Kepabeanan

1.11 Cukai

1.12 Perdagangan orang

1.13 Perdagangan senjata gelap 1.14 Terorisme

1.15 Penculikan 1.16 Pencurian 1.17 Penggelapan 1.18 Penipuan

1.19 Pemalsuan uang 1.20 Perjudian

1.21 Prostitusi

1.22 di bidang perpajakan 1.23 di bidang kehutanan 1.24 di bidang lingkungan hidup 1.25 di bidang kelautan dan perikanan

1.26 Tindak pidana lain yang diancam dengan pidana penjara 4 (empat) tahun atau lebih

Variabel II Profil Terlapor 2.1 Pejabat Eksekutif, Legislatif dan Yudikatif 2.2 Pengusaha/Wiraswasta

2.3 PNS/ASN (termasuk Pensiunan) 2.4 TNI/POLRI (termasuk Pensiunan) 2.5 Pegawai Swasta/Karyawan 2.6 Profesional (termasuk Pengacara,

Akuntan, Notaris, dll)

2.7 Pegawai Bank, BUMN/D, Jasa Pengiriman Uang, Pedagang Valuta Asing

2.8 Ibu Rumah Tangga 2.9 Pelajar/Mahasiswa 2.10 Pengajar/Dosen

2.11 Pengurus/Anggota Partai Politik, Organisasi Masyarakat, Yayasan

2.12 Petani/Nelayan, Pengrajin, Buruh Lepas, Pedagang

2.13 Tidak Bekerja

Variabel III Jenis Transaksi 3.1 Setor Tunai via ATM/CDM 3.2 Setor Tunai via Teller 3.3 Tarik Tunai via ATM 3.4 Tarik Tunai via Teller 3.5 Tarik tunai via EDC 3.6 Transfer via ATM

3.7 Transfer via Mobile Banking 3.8 Transfer via Internet Banking

3.9 Transfer via Cash Management System 3.10 Transfer via Host to Host (H2H)

3.11 Transfer via RTGS 3.12 Transfer via LLG/SKN 3.13 Pemindahbukuan langsung 3.14 IFTI

3.15 Transaksi via EDC

3.16 Pembelian/Pembukaan Produk Investasi 3.17 Pembelian/penjualan valuta asing 3.18 Transaksi uang tunai antar para pihak 3.19 Pembelian Polis Asuransi

3.20 Pencairan kredit

3.21 Pembayaran cicilan kredit/pembiayaan 3.22 Pembayaran Kartu Kredit

3.23 Transfer

3.24 Telegraphic Transfer Variabel

IV

Instrumen Transaksi 4.1 Uang Tunai 4.2 Cek/BG 4.3 Kartu Kredit 4.4 Kartu Debit 4.5 e-money 4.6 Deposito

4.7 Obligasi (ORI/ Sukuk) 4.8 Rekening Tabungan 4.9 Rekening Giro 4.10 Reksadana

4.11 Polis Asuransi/Unit Link/Bank Assurance 4.12 Kredit Jaminan Surat Berharga

4.13 Electronic banking 4.14 Safe Deposit Box 4.15 Saham

4.16 Letter of Credit (L/C)

4.17 Mobile banking 4.18 Foreign Exchange 4.19 Kustodian

4.20 Valuta Asing 4.21 Rekening Pinjaman 4.22 Kuitansi

Variabel V Mata Uang 5.1 IDR

5.2 EURO 5.3 USD 5.4 SGD 5.5 TWD

5.6 RMB (Yuan) Variabel

VI

Kelompok Industri 6.1 Bank

6.2 Perusahaan Pembiayaan

6.3 Perusahaan Asuransi dan Perusahaan Pialang Asuransi

6.4 Dana Pensiun Lembaga Keuangan 6.5 Perusahaan Sekuritas

6.6 Perposan

6.7 Penyelenggara Kegiatan Usaha Penukaran Valuta Asing

6.8 Penyelenggara Alat Pembayaran menggunakan kartu

6.9 Penyelenggara e-money dan/atau e- wallet

6.10 Koperasi 6.11 Pegadaian

6.12 Perusahaan Komoditi Berjangka 6.13 Penyelenggara Kegiatan Usaha

Pengiriman Uang 6.14 Perusahaan Properti

6.15 Pedagang Kendaraan Bermotor 6.16 Pedagang Permata dan

Perhiasan/Logam

6.17 Pedagang Barang Seni dan Antik 6.18 Balai Lelang

6.19 Biro Penyelenggara Perjalanan Ibadah Umrah

Variabel VII

Sumber Dana 7.1 Yang bersangkutan

7.2 Pihak Lain di Dalam Negeri 7.3 Pihak Lain di Luar Negeri Variabel

VIII

Pihak Terkait 8.1 Suami/Istri 8.2 Anak

8.3 Keluarga Sekandung 8.4 Keluarga Semenda 8.5 Rekan Kerja

8.6 Pihak Lain Yang Tidak Dikenal 8.7 Profesional (termasuk Pengacara,

Akuntan, Notaris, dll) 8.8 Pihak lain/Perantara 8.9 Orang Tua

Variabel IX Aset TPPU 9.1 Uang Tunai 9.2 Mobil 9.3 Motor 9.4 Tanah

9.5 Rumah Toko/Ruko 9.6 Rumah

9.7 Apartemen 9.8 Cek/BG 9.9 Logam Mulia 9.10 Batu Mulia 9.11 Perhiasan

9.12 Tanah dan Bangunan 9.13 Saham

9.14 Barang Antik 9.15 Lukisan 9.16 Alat Elektronik 9.17 Alat Berat

9.18 Kapal

9.19 Mesin Operasional Perusahaan 9.20 Bus

9.21 Binatang Ternak 9.22 Perabotan Rumah

9.23 Barang – Barang Mewah seperti Jam Tangan Mewah, Tas Mewah

F. GAMBARAN STUDI KASUS TIPOLOGI

Gambaran tipologi yang ditampilkan dalam penelitian ini bersumber dari hasil putusan perkara pencucian uang selama periode 2020. Pemilihan penyusunan gambaran tipologi berdasarkan kriteria berikut:

a. Putusan Perkara Tindak Pidana Pencucian Uang yang telah memenuhi unsur variabel terbanyak dari 9 variabel pembentuk tipologi;

b. Memiliki keterwakilan per jenis tindak pidana asal;

c. Memiliki keunikan dan tingkat kompleksitas proses pencucian uang.