ANALISIS BEBERAPA FAKTOR YANG

MEMPENGARUHI KREDIT INVESTASI PADA BANK

UMUM DI SURABAYA

SKRIPSI

Oleh : Titik Setyowati 0811010002/FE/JE

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

KATA PENGANTAR

Assalamu’ alaikum Wr. Wb.

Pertama-tama peneliti panjatkan puja dan puji syukur kehadirat Allah

SWT serta sholawat dan salam kepada junjungan kita Nabi Muhammad SAW,

yang telah melimpahkan berkah, rahmat dan hidayah-Nya sehingga skripsi yang

peneliti susun dengan judul “ANALISIS BEBERAPA FAKTOR YANG

MEMPENGARUHI KREDIT INVESTASI PADA BANK UMUM DI SURABAYA ” ini dapat terselesaikan.

Skripsi ini peneliti susun sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi Jurusan Ilmu Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

Peneliti menyadari bahwa dalam menyusun skripsi ini sering kali

menghadapi hambatan dan keterbatasan dalam berbagai hal. Oleh karena itu

dalam kesempatan ini peneliti ucapkan terima kasih tak terhingga kepada Bapak

Drs. Ec. Arief Bachtiar, MSi, selaku dosen pembimbing utama telah banyak

meluangkan waktunya dalam memberikan suatu bimbingan, pengarahan,

dorongan, masukan-masukan, dan saran dengan tidak bosan-bosannya kepada

peneliti dalam menyelesaikan skripsi ini. Selain itu peneliti juga menyampaikan

rasa hormatdan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

2. Bapak Dr. H. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas

Ekonomi Pembangunan Nasional “VETERAN” Jawa Timur.

3. Dra. Ec. Niniek Imaningsih, MP, selaku Ketua Jurusan Ilmu Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ayahanda, Ibunda, beserta keluarga tercinta dan teman-teman yang telah

memberikan motivasi, do’a, semangat dan dorongan moral serta

spiritualnya yang telah tulus kepada peneliti, sehingga peneliti dapat

menyelesaikan skripsi ini dengan sebaik-baiknya.

5. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi

Universitas Pembangunan Nasional “VETERAN” Jawa Timur yang telah

dengan ikhlas memberikan banyak ilmu pengetahuannya selama masa

perkuliahan dan pelayanan akademik bagi peneliti.

6. Bapak-bapak dan ibu-ibu staf instansi Bank Indonesia cabang Kota

Surabaya, dan Badan Pusat Statistik cabang Kota Surabaya, yang telah

memberikan banyak informasi dan data-data yang dibutuhkan untuk

mengadakan penelitian dalam penyusunan skripsi ini.

7. Seluruh mahasiswa dari Jurusan Ilmu Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur, serta semua pihak yang tidak bisa peneliti

sebutkan satu persatu yang selalu memotivasi, membantu, dan mendukung

Semoga Allah SWT berkenan dan memberikan balasan, limpahan rahmat,

serta karunia-Nya, atas segala amal kebaikan serta bantuan yang telah diberikan.

Akhir kata, besar harapan bagi peneliti semoga skripsi ini dapat

bermanfaat bagi pembaca, baik sebagai bahan kajian maupun sebagai salah satu

sumber informasi dan bagi pihak-pihak lain yang membutuhkan.

Wassalamu’ alaikum Wr. Wb

Surabaya, Pebruari 2012

DAFTAR ISI

Halaman

KATA PENGANTAR...i

DAFTAR ISI...iv

DAFTAR GAMBAR... ix

DAFTAR TABEL...x

DAFTAR LAMPIRAN...xi

ABSTRAKSI...xii

BAB I PENDAHULUAN 1.1. Latar Belakang...1

1.2. Perumusan Masalah...6

1.3. Tujuan Penelitian...…...7

1.4. Manfaat Penelitian...7

BAB II TINJAUAN PUSTAKA 2.1. HasilPenelitian Terdahulu...9

2.1.1. Perbedaan Dengan Penelitian Terdahulu...14

2.2. Landasan Teori...15

2.2.1. Kredit...….15

2.2.1.1. Pengertian Kredit...15

2.2.1.2. FungsiKredit.…...16

2.2.1.3. Tujuan Kredit.…...17

2.2.1.5. Kebijakan Perkreditan...22

2.2.1.6. Penilaian Kredit...23

2.2.1.7. Jenis-Jenis kredit.…...24

2.2.1.8. Syarat Kredit.…...28

2.2.2. Kredit Investasi...29

2.2.2.1. Pengertian Kredit Investasi...29

2.2.2.2. Tujuan Kredit Investasi...30

2.2.3. Bank..……...33

2.2.3.1. Pengertian Bank...33

2.2.3.2. Jenis-Jenis Bank...34

2.2.3.3. Pengertian Bank Umum...35

2.2.3.4. Usaha-Usaha Bank Umum...36

2.2.3.5. Bank Umum Berdasarkan Kepemilikan...37

2.2.4. Tingkat Inflasi...39

2.2.4.1. Pengertian Inflasi...39

2.2.4.2. Jenis-Jenis Inflasi ...40

2.2.4.3. Dampak Inflasi...43

2.2.4.4. Teori-Teori Inflasi...44

2.2.4.5. Cara Mengatasi Inflasi...46

2.2.4.6. Hubungan Tingkat Inflasi Dengan Kredit Investasi...49

2.2.5. Jumlah Dana Bank...50

2.2.5.2. Hubungan Jumlah Dana Bank Dengan

Kredit Investasi...52

2.2.6. Tingkat Suku Bunga...53

2.2.6.1. Pengertian Suku Bunga...53

2.2.6.2. Pengertian Suku Bunga Menurut Kaum Klasik...56

2.2.6.3. Tingkat Suku Bunga Menurut Teori Keynes...56

2.2.6.4. Faktor-Faktor Yang Mempengaruhi Tingkat Suku Bunga...57

2.2.6.5. Hubungan Tingkat Suku Bunga Dengan Kredit Investasi...62

2.2.8. Jumlah Industri...63

2.2.8.1. Pengertian Industri...63

2.2.8.2. Klasifikasi Industri...…...64

2.2.8.3. Hubungan Jumlah Industri Dengan Kredit Investasi...67

2.3. Kerangka Pikir...68

2.4. Hipotesis...72

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel...73

3.2. Teknik Penentuan Data...74

3.3.1. Jenis Data...75

3.3.2. Sumber Data...75

3.4. Teknik Pengumpulan Data...75

3.5. Teknik Analisis dan Uji Hipotesis...76

3.5.1. Teknik Analisis...76

3.5.2. Uji Hipotesis...77

3.6. Uji Asumsi Klasik...81

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian…………...86

4.1.1. Keadaan Umum Provinsi Jawa Timur...86

4.1.2. Keadaan Alam Provinsi Jawa Timur...87

4.1.3. Keadaan Penduduk Provinsi Jawa Timur….…...89

4.2. Deskripsi Hasil Penelitian...90

4.2.1. Perkembangan Kredit Investasi Di Surabaya...91

4.2.2. Perkembangan Tingkat Inflasi ………....…...92

4.2.3. Perkembangan Jumlah Dana Bank...93

4.2.4. Perkembangan Tingkat Suku Bunga Kredit ……..…...94

4.2.5. Perkembangan Jumlah Industri...………...…...95

4.3 Pengujian Hasil Analisis Regresi Linier Berganda

Sesuai Dengan Asumsi BLUE (Best Linier Unbiased Estimate)…………..………...964.3.2. Uji Hipotesis Secara Simultan ………..….……...101

4.3.3. Uji Hipotesis Secara Parsial ………...……...…...103

4.3.4. Pembahasan...109

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan...113

5.2. Saran...114

DAFTAR GAMBAR

Halaman

Gambar 1 : Kurva Demand Pull Inflation...41

Gambar 2 : Kurva Cost Push Inflation...42

Gambar 3 : Kerangka Pikir Analisis Beberapa Faktor Yang Mempengaruhi

Kredit Investasi Pada Bank Umum di Surabaya...71

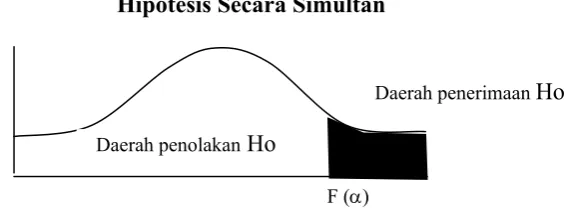

Gambar 4 : Kurva Distribusi Penolakan / Penerimaan Hipotesis

Secara Simultan...79

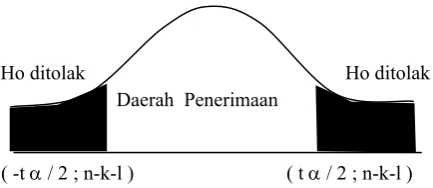

Gambar 5 : Kurva Distribusi Penolakan / Penerimaan Hipotesis

Secara Parsial...80

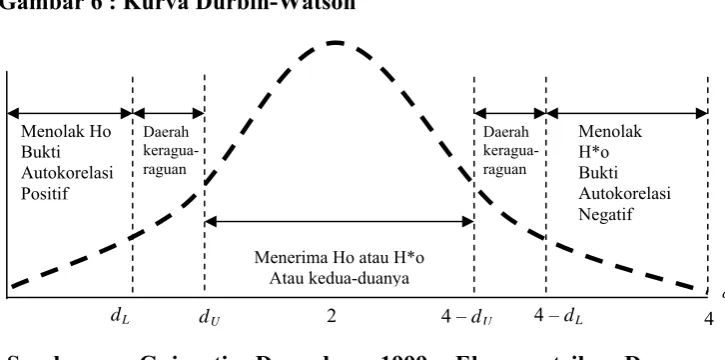

Gambar 6 : Kurva Durbin-Watson...83

Gambar 7 : Kurva Statistik Durbin-Watson Kredit Investasi...97

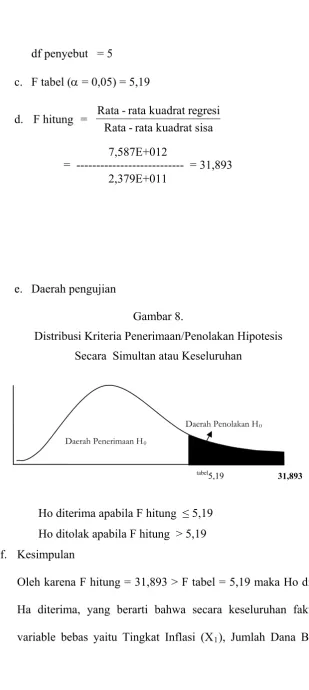

Gambar 8 : Distribusi Kriteria Penerimaan / Penolakan Hipotesis

Secara Simultan atau Keseluruhan...103

Gambar 9 : Kurva Distribusi Hasil Analisis Secara Parsial Faktor

Tingkat Inflasi (X1) Terhadap Kredit Investasi

(Y)...105

Gambar 10 : Kurva Distribusi Hasil Analisis Secara Parsial Faktor

Jumlah Dana Bank (X2) Terhadap Kredit Investasi (Y)... 106

Gambar 11 :

...107 Kurva Distribusi Hasil Analisis Secara Parsial Tingkat

Gambar 12 : Kurva Distribus a Parsial Jumlah

DAFTAR TABEL

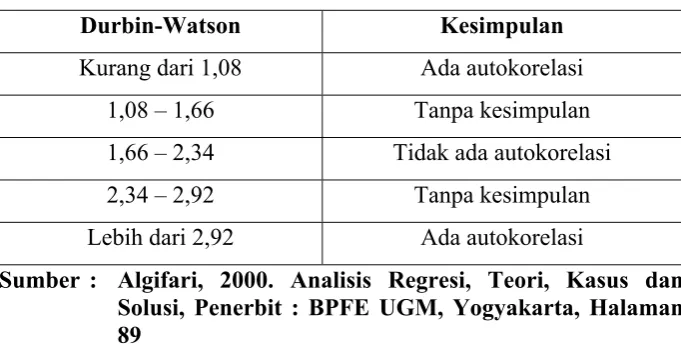

Halaman Tabel 1 : Tabel Autokorelasi Durbin-Watson...84

Tabel 2 : Penyaluran Kredit Pada Investasi

Tahun 2001 – 2010 ...91

Tabel 3 : Perkembangan Inflasi Di Surabaya

Tahun 2001 – 2010...93

Tabel 4 : Perkembangan Jumlah Dana Bank Di Surabaya

Tahun 2001 – 2010...94

Tabel 5 : Perkembangan Tingkat Suku Bunga Kredit Di Surabaya

Tahun 2001 – 2010...95

Tabel 6 : Perkembangan Jumlah Industri Di Surabaya

Tahun 2001 – 2010...95

Tabel 7 : Tes Multikolinier ...98

Tabel 8 : Tabel Tes Heterokedastisitas Dengan Korelasi

Rank Spearman

Korelasi...99

....… ………...…..102

Tabel 10 : Hasil Analisis Variabel Tingkat Inflasi (X1),

Jumlah Dana Bank (X2), Tingkat Suku Bunga Kredit (X3), i Hasil Analisis Secar

Industri (X5) Terhadap Kredit Investasi (Y)...108

DAFTAR L MPIRAN

ampiran 1 : Data Input Provinsi Jawa Timur

ampiran 2

Variables Entered / Removed, Model Summary, dan ANOVA)

Lampiran 3 : Regresi Linier Berganda (Coefficients, Collinearity

Diagnostics)

Lampiran 4 : Berganda (Residuals Statistics,

onparametric Correlations)

ampiran 5 : Tabel Pengujian Nilai F

ampiran 6 : Tabel Pengujian Nilai t

ampiran 7 : Tabel Pengujian Nilai Durban-Watson

A

L

L : Hasil Analisis Regresi Linier Berganda (Descriptive Statistics,

Hasil Analisis

Hasil Analisis Regresi Linier

N

L

L

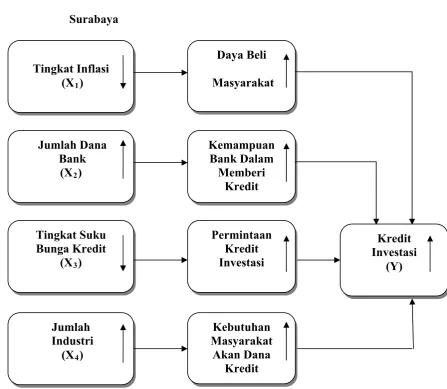

ANALISIS KREDIT INVESTASI PADA BANK UMUM DI SURABAYA

Oleh :

emudian menyalu

ial Science) versi 13.0. A

tersebut yang mempunyai pengaruh paling dominan terhadap variabel Permintaan Kredit Investasi Di Surabaya (Y) adalah variabel Jumlah Dana Bank (X2).

: Tingkat Inflasi, Jumlah Dana Bank, Tingkat Suku Bunga Kredit, dan Jumlah Industri.

BEBERAPA FAKTOR YANG MEMPENGARUHI

Titik Setyowati

ABSTRAKSI

Kebijakan moneter yang dilaksanakan melalui perbankan yang terorganisir seperti Bank Sentral, Bank Umum, dan lain-lain bisa digunakan untuk menggairahkan pembentukan dana masyarakat untuk membiayai kegiatan ekonomi sesuai dengan kualitas dan tahap-tahap pembangunan. Kebijakan moneter dimaksud untuk mendorong pembentukan dana masyarakat, k

rkan kembali dana tersebut melalui perbankan dalam bentuk penyediaan uang dan kredit atau sering diistilahkan alokasi dana ke dalam investasi.

Dalam penelitian ini data yang digunakan adalah data sekunder yang diperoleh dari Badan Pusat Statistik (BPS) cabang Kota Surabaya dan Kantor Bank Indonesia (BI) cabang Kota Surabaya yang diambil selama kurun waktu 10 tahun mulai dari tahun 2001-2010. Untuk analisis data menggunakan alat bantu

komputer dengan program SPSS (Statistic Program For Soc

nalisis yang digunakan dalam penelitian ini adalah regresi linier berganda dan uji hipotesis yang digunakan adalah uji F dan uji t statistik.

Berdasarkan hasil analisis dan pengujian hipotesis secara simultan variabel bebas, yaitu Tingkat Inflasi (X1), Jumlah Dana Bank (X2), Tingkat Suku Bunga Kredit (X3), dan Jumlah Industri (X4) berpengaruh signifikan terhadap variabel terikat, yaitu Permintaan Kredit Investasi Di Surabaya (Y). Sedangkan pengujian secara parsial variabel Tingkat Inflasi (X1) tidak berpengaruh secara nyata terhadap Permintaan Kredit Investasi Di Surabaya (Y). Variabel Jumlah Dana Bank (X2) berpengaruh secara nyata terhadap Kredit Investasi Di Surabaya (Y).

Variabel Tingkat Suku Bunga Kredit (X3) tidak berpengaruh secara nyata

terhadap Kredit Investasi Di Surabaya (Y). Variabel Jumlah Industri (X4) tidak berpengaruh secara nyata terhadap Permintaan Kredit Investasi Di Surabaya (Y). Dari ke empat variabel

BAB I PENDAHULUAN

1.1. Latar Belakang

Memasuki pertengahan tahun 2009, tampaknya perekonomian

nasional yang dalam sepuluh tahun terakhir dilanda krisis ekonomi belum

memperlihatkan tanda – tanda menjanjikan menuju pemulihan. Indonesia

selama 30 tahun dengan tingkat pertumbuhan ekonomi cukup tinggi

mencapai 7,5 % (1996) yang selalu dipuji oleh negara luar, ternyata telah

mengalami kehancuran hanya dalam kurun waktu beberapa bulan.

Pertumbuhan ekonomi negeri hampir terjadi diseluruh sektor ekonomi.

Sektor industri yang sebagian besar di monopoli oleh konglomerat dan

sebelum krisis mempunyai peran dalam menyumbangkan nilai tambah

pada perekonomian nasional, ternyata menunjukkan pertumbuhan

negative. Berdasarkan hasil perhitungan Badan Pusat Statistik (BPS), laju

pertumbuhan ekonomi tahun 1998 menunjukkan angka 13,68 % yang

bermakna terjadi penurunan produksi sebesar 13,68 % dibanding tahun

1997. (Anonim, 1998 : 25).

Untuk mencapai pertumbuhan ekonomi yang diharapkan tidak

terlepas dari pembangunan nasional yang dilakukan oleh masing-masing

daerah. Pembangunan nasional diharapkan antar daerah, dalam hal ini

dilakukan melalui pembangunan yang serasi dan terpadu dalam mencapai

suatu tujuan. Salah satu sarana yang berkaitan dengan perkembangan dan

Penunjang pemberian modal pinjaman yang salah satunya dilakukan

melalui penyaluran kredit oleh lembanga perbankan. Peran penting

perbankan disebabkan oleh fungsi utama dari bank karena bank sebagai

penerima dan penghimpun dana baik bagi perorangan, badan-badan

pemerintah maupun badan usaha swasta, selanjutnya berfungsi sebagai

penyalur dana melalui kegiatan perkreditan kepada pihak-pihak yang

memerlukan baik dari pihak dunia usaha maupun individu secara tepat,

yang berazaskan demokrasi ekonomi yang mendukung pelaksanaan

pembangunan nasional dalam rangka meningkatkan pemerataan dan

hasil-hasil, pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan

taraf hidup rakyat banyak

Bantuan kredit modal kerja pada sektor industri diharapkan dapat

meningkatkan hasil produksi serta meningkatkan pendapatan sehingga

dapat menyediakan kesempatan kerja baru, penambahan mesin-mesin

produksi untuk meningkatkan suatu usaha yang pada akhirnya dapat

meningkatkan kesejahteraan keluarga, baik keluarga pemilik modal itu

sendiri atau yang hanya sebagai buruh dan secara tidak langsung dapat

membantu pemerintah dalam mengentaskan kemiskinan dan memulihkan

perekonomian yang mengalami penurunan. (Kasmir, 2002 : 98).

Pada tahun 1995 pemerintah telah mengesahkan Undang-Undang

No.9 Tahun 1995 tentang Usaha Kecil. Dikeluarkannya undang-undang ini

dengan pertimbangan bahwa dalam pembangunan nasional usaha kecil

yang mempunyai kedudukan, potensi dan peran strategis dalam

mewujudkan struktur yang semakin seimbang berdasarkan demokrasi

ekonomi. Selanjutnya adalah usaha untuk memberikan perhatian bahwa

untuk membina dan mengembangkan sektor industri. Upaya tersebut

berusaha untuk menjadikan dunia usaha nasional mampu menjadi

kekuatan nasional yang tangguh. Disamping itu juga diperlukan struktur

dunia usaha nasional yang andal dan kukuh antara lain ditunjukkan dengan

semakin menguatnya peranan usaha kecil dan usaha besar yang tangguh

dan saling menyangga antara usaha kecil dan usaha besar.

Dalam proses pemberdayaan sektor industri terdapat dua pendekatan

yaitu penciptaan iklim usaha dan melalui pembinaan serta pengembangan.

Iklim usaha adalah kondisi yang diupayakan pemerintah berupa penetapan

perundang-undangan dan kebijaksanaan di berbagai aspek kehidupan

ekonomi agar usaha kecil dapat memperoleh kepastian, kesempatan yang

sama,dan dukungan usaha seluas-luasnya, sehingga menjadi usaha yang

tangguh dan mandiri. Iklim usaha di tumbuhkan pamerintah melalui

penetapan peraturan, undang-undang dan kebijaksanaan yang meliputi

berbagai aspek: pendanaan, prasarana, informasi, kemitraan, parizinan

usaha dan perlindungan. Pembinaan dan pengembangan adalah upaya

yang dilakukan oleh pemerintah, dunia usaha dan masyarakat melalui

pemberian bimbingan dan bantuan untuk memperkuat, menumbuhkan dan

dan mandiri. Pembinaandan pengembangan di lakukan dalam bidang

produksi pengolahan, pemasaran sumberdaya manusia dan teknologi.

Keswadayaan biasanya dihubungkan sering dengan modal / biaya,

material dan tenaga kerja. Sebagai pengusaha sabaiknnya mempunyai

ketiga hal tadi agar mampu menjadi pengusaha yang mandiri. Masalah

yang dihadapi dalam proses kegiatan akan dapat dipecahkan oleh mereka

sendiri yang sudah barang tentu melalui proses belajar dan pengalaman.

Keterlibatan anggota keluarga di dalam peningkatan usaha sangat

diperlukan terutama didalam permodalan, produksi, maupun permasaran.

Kedua pemberdayaan usaha kecil tersebut diharapkan dapat efektif dalam

pelaksanaan. Pemerintah telah berusaha dengan segenap kemampuan yang

dimiliki untuk semakin menjadikan usaha kecil menjadi tangguh dan

mandiri.

Pengusaha sangat memerlukan sumber dana yang cukup besar guna

menumbuhkan dan meningkatkan produksi pengusaha dalam menghadapi

globalisasi. Sumber dana tersebut diperoleh dari bank yang dihimpun, hal

ini sesuai dengan yang bersumber dari bank itu sendiri, dari masyarakat

luas dan dari lembaga yang lainnya. (Kasmir, 2002 : 62).

Untuk dapat meningkatkan kemampuan bank dalam menghimpun

dana yang terutama dari masyarakat luas, bank membuka kantor cabang

guna memberikan kemudahan dalam menghimpun dana dan menyalurkan

tepat waktu mempunyai pengaruh cukup berarti dalam mendorong kearah

perbaikan pendapatan nasional.

Sejalan dengan itu pemerintah memberikan prioritas pemberian kredit

kepada pengusaha kecil. Bank memberikan kredit yang selektif dimana

memperhatikan tingkat suku bunga. Dengan tingkat suku bunga yang

rendah akan dapat meningkatkan jumlah kredit yang disalurkan pada

pengusaha.

Berdasarkan data dari Badan Pusat Statistik (BPS) provinsi Jawa

Timur dari tahun ke tahun kredit investasi pada bank umum di Surabaya

mengalami peningkatan. Kredit investasi pada Bank Umum di kota

Surabaya pada tahun 2004 sebesar Rp.6.192.063. Pada tahun 2005 kredit

investasi pada Bank Umum di kota Surabaya mengalami peningkatan

sebesar Rp.7.054.994. Pada tahun 2006 kredit investasi pada Bank Umum

di kota Surabaya mengalami peningkatan sebesar Rp.8.293.432. Pada

tahun 2007 kredit investasi di kota Surabaya mengalami peningkatan

sebesar Rp.10.783.068. Pada tahun 2008 kredit investasi pada Bank

Umum di kota Surabaya mengalami peningkatan sebesar Rp.13.998.485.

Meningkatnya investasi yang terus menerus hal ini dikarenakan kota

Surabaya yang merupakan salah satu kota besar di Indonesia mempunyai

daya tarik tersendiri bagi para investor untuk menanamkan modalnya di

Jawa Timur. Untuk itulah diperlukan peran perbankan khususnya bank

umum di Surabaya untuk dapat menghimpun dananya seefektif mungkin

debitur yang ingin memulikan kembali perekonomian. Hal ini berdampak

positif pada tingkat investasi meningkat pada suatu kota khususnya

Surabaya karena perluasan investasi yaitu melalui pendirian, penambahan

mesin-mesin produksi dapat meningkatkan penyediaan kesempatan kerja

dan meningkatkan produktivitas suatu perusahaan. (Anonim, 2006 : 22). Berdasarkan latar belakang tersebut diatas maka peneliti tertarik untuk

mengamati masalah kredit investasi di Surabaya dan mengkaji lebih dalam

lagi tentang “Analisis Beberapa Faktor Yang Mempengaruhi Kredit

Investasi Pada Bank Umum di Surabaya”.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang tersebut diatas maka dapat

dirumuskan permasalahan dalam penelitian ini sebagai berikut :

a. Apakah Tingkat Inflasi, Jumlah Dana Bank, Tingkat Suku Bunga

Kredit, dan Jumlah Industri berpengaruh terhadap Kredit Investasi

di Surabaya ?

b. Diantara variabel Tingkat Inflasi, Jumlah Dana Bank, Tingkat

Suku Bunga Kredit, dan Jumlah Industri manakah yang

mempunyai pengaruh paling dominan terhadap Kredit Investasi di

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah di

kemukakan sebelumnya, maka perlu diketahui tujuan penelitian ini adalah

sebagai berikut :

a. Untuk mengetahui apakah variabel Tingkat Inflasi, Jumlah Dana

Bank, Tingkat Suku Bunga Kredit, dan Jumlah Industri berpengaruh

terhadap Kredit Investasi di Surabaya?

b. Untuk mengetahui diantara variabel Tingkat Inflasi, Jumlah Dana

Bank, Tingkat Suku Bunga Kredit, dan Jumlah Industri manakah yang

mempunyai pengaruh paling dominan terhadap Kredit Investasi di

Surabaya ?

1.4. Manfaat Penelitian

Melalui penelitian ini, maka hasilnya diharapkan dapat diambil

manfaat sebagai berikut :

a. Bagi Pengembangan Keilmuan

Hasil penelitian ini diharapkan dapat menyumbangkan sesuatu

yang berharga bagi pihak universitas khususnya Universitas

Pembangunan Nasional “Veteran” Jawa Timur sekaligus sebagai

koleksi pembendaharaan referensi dan tambahan wacana pengetahuan

untuk perpustakaan Universitas Pembangunan Nasional “VETERAN”

b. Bagi Pemerintah

Hasil penelitian ini diharapkan dapat memberi kontribusi atau

masukan bagi pihak-pihak yang berkepentingan serta sebagai bahan

pertimbangan dalam menentukan kebijakan pembangunan ekonomi

khususnya dalam bidang perbankan guna untuk menarik minat

masyarakat untuk meningkatkan kredit investasi .

c. Bagi Peneliti

Hasil penelitian ini diharapkan dapat memberikan tambahan

pengalaman dan pengetahuan tentang cara penulisan karya ilmiah yang

baik khususnya peneliti dan dapat dipakai sebagai bekal jika nantinya

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat

dipakai sebagai bahan masukan serta bahan pengkajian yang berkaitan dengan

analisis beberapa faktor yang mempengaruhi kredit investasi pada bank umum di

Surabaya, antara lain :

a. Adi (2004 : 69), dengan judul penelitian ”Beberapa Faktor Yang

Mempengaruhi Penyaluran Kredit Investasi Pada Bank Umum Di

Jawa Timur”. Dari analisa uji F disimpulkan bahwa variabel bebas

yang terdiri dari dana yang dihimpun (X1), tingkat suku bunga (X2),

dan jumlah kantor bank (X3) berpengaruh secara nyata terhadap

variabel terikat yaitu penyaluran kredit investasi pada bank umum di

Jawa Timur (Y) dengan F hitung = 4,31 > F tabel = 3,59. Sedangkan

dari analisa uji t, menunjukkan bahwa variabel bebas yang terdiri

dari dana yang dihimpun (X1) tidak berpengaruh secara nyata

terhadap variabel terikat yaitu penyaluran kredit investasi pada bank

umum di Jawa Timur (Y) dimana t hitung (X1) = 1,180 < t tabel =

2,701. Variabel tingkat suku bunga (X2) berpengaruh secara nyata

terhadap variabel terikat yaitu penyaluran kredit investasi pada bank

umum di Jawa Timur (Y) dimana t hitung (X2) = 3,105 > t tabel =

secara nyata terhadap variabel terikat yaitu penyaluran kredit

investasi pada bank umum di Jawa Timur (Y) dimana t hitung (X3) =

3,170 > t tabel = 2,701.

b. Nugroho (2004 : 61), dengan judul penelitian “Analisis Beberapa

Faktor Yang Mempengaruhi Penyaluran Kredit Investasi Di Jawa

Timur”. Dari analisa uji F disimpulkan bahwa variabel bebas yang

terdiri dari inflasi (X1), PDRB (X2), tingkat suku bunga kredit (X3)

jumlah dana masyarakat (X4), dan dana investasi (X5) berpengaruh

secara nyata terhadap variabel terikat yaitu penyaluran kredit

investasi (Y) dengan F hitung = 4,708 > F tabel = 3,48. Sedangkan dari

analisa uji t, menunjukkan bahwa variabel bebas yang terdiri dari

inflasi (X1) tidak berpengaruh secara nyata terhadap variabel terikat

yaitu penyaluran kredit investasi (Y) dimana t hitung (X1) = 1,224 < t

tabel = 2,262. Variabel PDRB (X2) berpengaruh secara nyata terhadap

variabel terikat yaitu penyaluran kredit investasi (Y) dimana t hitung

(X2) = 3,105 > t tabel = 2,701. Variabel tingkat suku bunga kredit

(X3) tidak berpengaruh secara nyata terhadap variabel terikat yaitu

penyaluran kredit investasi (Y) dimana t hitung (X3) = 0,038 < t tabel =

2,262. Variabel jumlah dana masyarakat (X4) berpengaruh secara

nyata terhadap variabel terikat yaitu penyaluran kredit investasi (Y)

dimana t hitung (X4) = 2,319 > t tabel = 2,262. Sedangkan variabel

hitung

(X5) = 4,076 > t tabel = 2,262.

c. Kusnarto dan Hendrati (2001 : 39), dengan judul jurnal penelitian

“Beberapa Faktor Yang Mempengaruhi Kredit Di Jawa Timur”. Dari

analisa uji F disimpulkan bahwa variabel bebas yang terdiri dari dana

bank umum (X1), suku bunga kredit (X2), dan jumlah investor (X3)

berpengaruh secara nyata terhadap variabel terikat yaitu kredit investasi

(Y) dengan F hitung = 100,190 > F tabel = 14,76. Sedangkan dari analisa

uji t, menunjukkan bahwa variabel bebas yang terdiri dari dana bank

umum (X1) berpengaruh secara nyata terhadap variabel terikat yaitu

alokasi kredit (Y) dimana t hitung (X1) = 4,4547 > t tabel = 2,4469.

Variabel suku bunga kredit (X2) tidak berpengaruh secara nyata

terhadap variabel terikat yaitu alokasi kredit (Y) dimana t hitung (X2) =

2,4228 < t tabel = 2,4469. Sedangkan variabel jumlah investor (X3)

berpengaruh secara nyata terhadap variabel terikat yaitu alokasi kredit

(Y) dimana t hitung (X3) = 3,5505 > t tabel = 2,4469.

d. Muchtolifah (2001 : 6), dengan judul jurnal penelitian “Faktor-Faktor

Yang Mempengaruhi Alokasi Kredit Pada Bank Umum Dalam Wilayah

Kerja Di Bank Indonesia”. Dari analisa uji F disimpulkan bahwa

variabel bebas yang terdiri dari suku bunga kredit (X1), dana

masyarakat (X2), dan kredit likuiditas Bank Indonesia (X3) berpengaruh

secara nyata terhadap variabel terikat yaitu alokasi kredit (Y) dengan F

1) berpengaruh secara nyata terhadap variabel terikat yaitu alokasi

kredit (Y) dimana t hitung (X1) = -2,474 > t tabel = -2,447. Variabel dana

masyarakat (X2) berpengaruh secara nyata terhadap variabel terikat

yaitu alokasi kredit (Y) dimana t hitung (X2) = 4,548 > t tabel = 2,447.

Sedangkan variabel jumlah kantor bank (X3) berpengaruh secara nyata

terhadap variabel terikat yaitu alokasi kredit (Y) dimana t hitung (X3) =

3,033 > t tabel = 2,447.

e. Herdiningsih (2005 : 59), dengan judul penelitian “Analisis

Faktor-Faktor Yang Mempengaruhi Penyaluran Kredit Investasi Pada Bank

Umum Di Jawa Timur”. Dari analisa uji F disimpulkan bahwa variabel

bebas yang terdiri dari tingkat suku bunga kredit investasi (X1), jumlah

dana yang dihimpun (X2), dan jumlah kantor bank (X3) berpengaruh

secara nyata terhadap variabel terikat yaitu kredit investasi (Y) dengan

F hitung = 18,466 > F tabel = 3,59. Sedangkan dari analisa uji t,

menunjukkan bahwa variabel bebas yang terdiri dari tingkat suku bunga

kredit (X1) berpengaruh secara nyata terhadap variabel terikat yaitu

penyaluran kredit investasi (Y) dimana t hitung (X1) = 2,319 < t tabel =

2,201. Variabel jumlah dana bank (X2) berpengaruh secara nyata

terhadap variabel terikat yaitu penyaluran kredit investasi (Y) dimana t

hitung (X2) = 2,374 > t tabel = 2,201. Sedangkan variabel jumlah kantor

hitung (X3) = 2,471 > t tabel =

2,201.

f. Herawati (2006 : 58), dengan judul penelitian “Analisis Beberapa

Faktor Yang Mempengaruhi Penyaluran Kredit Investasi Pada Bank

Umum Nasional Di Jawa Timur”. Dari analisa uji F disimpulkan bahwa

variabel bebas yang terdiri dari inflasi (X1), jumlah dana bank (X2),

tingkat suku bunga kredit (X3), dan jumlah kantor bank (X4)

berpengaruh secara nyata terhadap variabel terikat yaitu penyaluran

kredit investasi (Y) dengan F hitung = 11,980 > F tabel = 3,48. Sedangkan

dari analisa uji t, menunjukkan bahwa variabel bebas yang terdiri dari

inflasi (X1) tidak berpengaruh secara nyata terhadap variabel terikat

yaitu penyaluran kredit investasi (Y) dimana t hitung (X1) = 0,496 < t tabel

= 2,228. Variabel jumlah dana bank (X2) berpengaruh secara nyata

terhadap variabel terikat yaitu penyaluran kredit investasi (Y) dimana t

hitung (X2) = 5,386 > t tabel = 2,228. Variabel tingkat suku bunga kredit

(X3) berpengaruh secara nyata terhadap variabel terikat yaitu

penyaluran kredit investasi (Y) dimana t hitung (X3) = -2,545 > t tabel =

-2,228. Sedangkan variabel jumlah kantor bank (X4) berpengaruh secara

nyata terhadap variabel terikat yaitu penyaluran kredit investasi (Y)

dimana t hitung (X4) = 2,887 > t tabel = 2,228.

g. Safitri (2006 : 59), dengan judul penelitian “Faktor-Faktor Yang

Menyalurkan Kredit Investasi Pada Bank Swasta Nasional Di

1), Pendapatan Perkapita (X2),

dan jumlah kantor bank (X3) berpengaruh secara nyata terhadap

variabel terikat yaitu penyaluran kredit investasi (Y) dengan F hitung =

14,088 > F tabel = 4,76. Sedangkan dari analisa uji t, menunjukkan

bahwa variabel bebas yang terdiri dari tingkat suku bunga kredit (X1)

tidak berpengaruh secara nyata terhadap variabel terikat yaitu

penyaluran kredit investasi (Y) dimana t hitung (X1) = 1,02 < t tabel =

1,943. Variabel Pendapatan Perkapita (X2) tidak berpengaruh secara

nyata terhadap variabel terikat yaitu penyaluran kredit investasi (Y)

dimana t hitung (X2) = 0,127 < t tabel = 1,943. Sedangkan variabel jumlah

kantor bank (X3) berpengaruh secara nyata terhadap variabel terikat

yaitu penyaluran kredit investasi (Y) dimana t hitung (X3) = 3,533 > t tabel

= 1,943.

2.1.1. Perbedaan Dengan Penelitian Terdahulu

Penelitian yang dilakukan oleh peneliti pada kesempatan kali ini berbeda

dengan penelitian–penelitian sebelumnya. Perbedaan penelitian yang dilakukan

oleh peneliti terdahulu dengan penelitian yang dilakukan sekarang terletak

pada kurun waktu, ruang lingkup, tempat penelitian dan jumlah variabel yang

digunakan untuk penelitian. Berdasarkan penelitian terdahulu seperti yang

telah disebutkan diatas, yang juga merupakan dasar acuan untuk penelitian kali

ini dengan judul “Analisis Beberapa Faktor Yang Mempengaruhi Kredit

digunakan dalam penelitian ini adalah Kredit Investasi di Jawa Timur (Y),

sedangkan variabel terikat yang digunakan dalam penelitian ini adalah Tingkat

Inflasi (X1), Jumlah Dana Bank (X2), Suku Bunga Kredit (X3), Jumlah Industri

(X4).

2.2. Landasan Teori

2.2.1. Kredit

2.2.1.1. Pengertian Kredit

Dalam bahasa latin kredit disebut “credere” yang artinya percaya.

Maksudnya si pemberi kredit percaya kepada si penerima kredit, bahwa kredit

yang disalurkannya pasti akan dikembalikan sesuai dengan perjanjian.

Sedangkan bagi si penerima kredit berarti menerima kepercayaan, Sehingga

mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai

dengan jangka waktunya. (Kasmir, 2003 : 101).

Pengertian kredit menurut Undang-Undang Perbankan No.10 tahun

1998 adalah peyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara pihak bank

dengan pihak lain yang mawajibkan pihak peminjam untuk melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga. (Kasmir, 2003 : 102).

Kredit adalah hak untuk menerima pembayaran atau kewajiban untuk

melakukan pembayaran pada waktu diminta atau pada waktu yang akan

datang, karena penyerahan barang-barang sekarang. (Suyatno, dkk, 1999 :

Kredit artinya penyediaan uang atau barang atau jasa kepada pihak lain,

tanpa imbalan secara langsung, tetapi dengan kepercayaan bahwa pihak

penerima uang atau barang tersebut akan mengembalikan utangnya sesudah

jangka waktu tertentu. (Harijanto, 1996 : 8).

Dari beberapa pengertian diatas dapat disimpulkan bahwa kredit adalah

penyediaan uang atau tagihan yang dapat di persamakan dangan itu,

berdasarkan kesepakatan pinjam meminjam antara bank dengan pihak lain.

Prestasi (misalnya uang atau barang) itu akan dikembalikan setelah jangka

waktu tertentu dengan imbalan atau pemberian bunga.

2.2.1.2. Fungsi Kredit

a. Kredit dapat meningkatkan manfaat dari sumber dana atau modal.

Hal ini dapat diungkapkan bila sumber dana yang berasal dari

masyarakat yang disalurkan kepada bank berupa simpanan yang

terdiri dari tabungan, sertifikat deposito, deposito berjangka dan giro

yang selanjutnya akumulasi dari dana-dana tersebut akan disalurkan

oleh bank dalam bentuk kredit kepada dunia usaha maka sumber

dana tersebut dapat meningkatkan manfaat bagi dunia usaha.

b. Kredit dapat meningkatkan jumlah peredaran uang. Artinya kredit

yang disalurkan oleh bank melalui rekening koran pada dunia usaha

akan menciptakan uang giral yang dapat diambil melalui cek atau

c. Kredit merupakan sarana didalam stabilitas ekonomi, yang artinya

bahwa penggunaan kredit harus didasarkan pada hal-hal yang

produktif yang dapat menyerap tenaga kerja yang bermuara pada

peningkatan taraf hidup rakyat untuk kemakmuran. Oleh karena itu

penggunaan kredit haruslah tepat pada sektor-sektor yang

mempunyai prioritas tinggi.

d. Kredit sebagai alat hubungan ekonomi internasional. Hal ini terbukti

dari banyak bank-bank dari negara maju yang beroperasional di

negara-negara berkembang dan membantu dalam hal modal melalui

perkreditan. Selain itu dalam hubungan ekonomi internasional

kelompok negara maju selaku donor dapat memberi kredit kepada

negara yang sedang berkembang guna meningkatkan kemajuan

perekonomian negara tersebut. Dalam hal ini sebagai contoh adalah

Indonesia dalam hal kredit mendapat bantuan dari CGI (Consultative

Group On Indonesia). (Harijanto, 1999 : 90).

2.2.1.3. Tujuan Kredit

Pemberian suatu fasilitas kredit mempunyai beberapa tujuan yang

hendak dicapai yang tentunya tergantung dari tujuan bank itu sendiri. Tujuan

pemberian kredit juga tidak akan terlepas dari misi masing-masing bank

Dalam praktiknya tujuan pemberian suatu kredit adalah sebagai

berikut:

a. Mencari Keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh

keuntungan. Hasil keuntungan ini diperoleh dalam bentuk bunga

yang diterima oleh bank sebagai balas jasa dan biaya adminitrasi

kredit yang dibebankan kepada nasabah. Keuntungan ini sangat

penting untuk kelangsungan hidup bank, disamping itu keuntugan

juga bisa memperbesar usaha bank.

b. Membantu Usaha Nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang

memerlukan dana, baik dana investasi maupun dana untuk modal

kerja. Dengan dana tersebut maka pihak debitur akan dapat

mengembangkan dan memperluas usahanya. Dalam hal ini baik

bank ataupun nasabah sama-sama diuntungkan.

c. Membantu Pemerintah

Tujuan lainnya adalah membantu pemerintah dalam berbagai

bidang, antara lain sebagai berikut :

1. Penerimaan pajak dari keuntungan yang diperoleh nasabah dari

bank.

2. Membantu kesempatan kerja, dalam hal ini untuk kredit

3. Meningkatkan jumlah barang dan jasa, jelas sekali bahwa

sebagian besar kredit yang disalurkan akan dapat

meningkatkan produksi barang dan jasa yang beredar di

masyarakat, sehingga akhirnya masyarakat akan memiliki

banyak pilihan.

4. Menghemat devisa negara, terutama untuk produk-produk

yang sebelumnya di impor dan apabila sudah dapat di produksi

sendiri didalam negeri fasilitas kredit yang ada jelas akan

menghemat devisa negara.

5. Meningkatkan devisa negara, apabila produk yang dibiayai

untuk keperluan ekspor. (Kasmir, 2003 : 105-106).

2.2.1.4. Unsur-Unsur Kredit

Dalam kata kredit mengandung berbagai maksud atau dengan kata lain

didalam kata kredit terkandung unsur-unsur yang direkatkan menjadi satu.

Sehingga jika kita berbicara tentang kredit maka termasuk membicarakan

unsur-unsur yang terkandung didalamnya.

Adapun unsur-unsur ynag terkandung didalam pemberian suatu fasilitas

a. Kepercayaan

Kepercayaan merupakan suatu keyakinan bagi si pemberi

kredit bahwa kredit yang diberikan benar-benar diterima kembali di

masa yang akan datang sesuai jangka waktu kredit. Kepercayaan

diberikan oleh bank sebagia dasar utama yang melandasi mengapa

suatau kredit berani dikucurkan. Oleh karena itu sebelum kredit

dikucurkan maka harus dilakukan penelitian dan penyelidikan lebih

dahulu secara mendalam tentang kondisi nasabah, baik secara intern

maupun ekstern. Penelitian dan penyelidikan tentang kondisi

pemohon kredit sekarang dan masa lalu, untuk menilai kesungguhan

dan etika baik nasabah terhadap bank.

b. Kesepakatan

Disamping unsur precaya didalam kredit juga mengandung

unsur kesepakatan antara si pemberi kredit dengan si penerima

kredit. Kesepakatan ini dituangkan Dalam suatu perjanjian dimana

masing-masing pihak menandatangani hak dan kewajibannya

masing-masing. Kesepakatan ini dituangkan dalam akad kredit dan

ditandatangani oleh kedua belah pihak sebelum kredit tersebut

dikucurkan.

c. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu,

jangka waktu ini mencakup masa pengembalian kredit yang telah

(dibawah 1 tahun), jangka menengah (1-3 tahun), atau jangka

panjang (diatas 3 tahun). Jangka waktu merupakan batas waktu

pengembalian angsuran kredit yang sudah disepakati kedua belah

pihak. Untuk kondisi tertentu jangka waktu ini dapat diperpanjang

sesuai kebutuhan.

d. Resiko

Akibat adanya tenggang waktu, maka pengembalian kredit

akan memungkinkan munculnya suatu resiko tidak tertagihnya atau

macet pemberian suatu kredit. Semakin panjang suatu jangka waktu

kredit, maka semakin besar resikonya, demikian pula sebaliknya.

Resiko ini menjadi tanggungan bank, baik resiko yang disengaja

maupun resiko yang tidak disengaja. Misalnya karena bencana alam

atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainya

sehinga nasabah tidak mampu lagi melunasi kredit yang

diperolehnya.

e. Balas Jasa

Bagi bank balas jasa adalah merupakan keuntugan atau

pendapatan atas pemberian suatu kredit. Dalam bank jenis

kovensional balas jasa kita kenal dengan nama bunga. Disamping

balas jasa dalam bentuk bunga, bank juga membebankan kepada

nasabah biaya adminitrasi kredit yang juga merupakaan keuntungan

bank. Bagi bank yang berdasarkan prinsip syariah balas jasanya

2.2.1.5. Kebijakan Perkreditan

Peranan kredit bagi debitur maupaun bank sangat penting dan

kerjasama tersebut harus memberikan keuntungan bagi keduanya. Agar kedua

belah pihak memperoleh manfaat sebesar- besarnya dan dapat tumbuh

berkembang dengan baik, Pemerintah dalam hal ini Bank Indonesia

mengeluarkan berbagai aturan yang dimaksudkan agar penyaluran kredit

bank dilakukan secara sehat. Regulasi atau peraturan yang di tunjukan untuk

perbankan sebagian besar diterapkan di bidang perkreditan. Peraturan atau

regulasi tersebut, antara lain :

a. Peraturan atau regulasi berkaitan dengan penyaluran kredit, antara

lain kewajiban bagi bank umum untuk menyalurkan kredit ke usaha

kecil (KUK), mewajibkan setiap bank membuat rencana bisnis

(business plan) jangka tiga tahunan (setiap tahun yang dijalani

berakhir harus diganti dengan satu tahun di depan, sehingga

perencanaan tersebut selalu menggambarkan business plan dalam

tiga tahunan), dan sebagainya.

b. Peraturan atau regulasi berkaitan dengan pengelolaan kredit, antara

lain regulasi tentang tata cara penyaluran kredit yang sehat

misalnya yang diatur dalam Undang-Undang No. 7 tahun 1992

tentang perbankan sebagaimana telah diubah dengan

Undang-Undang No.10 tahun 1998 dan SK Direksi Bank Indonesia No.

27/162/KEP/DIR tanggal 31 Maret 1995 tentang kewajiban

c. Peraturan atau regulasi berkaitan dengan penyediaan modal untuk

menyerap risiko kredit, antara lain ketentuan penyediaan modal

minimum (CAR) sebesar 8% yang akan terus ditingkatkan menjadi

12-17% sesuai rekomendasi BIS (Bank for International

settlement), dan sebagainya.

d. Peraturan atau regulasi berkaitan dengan pembatasan penyaluran

kredit, antara lain pembatasan maksimum kredit yang diberikan

(BMPK), Pembatasan kepada pihak-pihak yang terkait dengan

bank, pembatasan kepada debitur besar, dan sebagainya.

e. Peraturan atau regulasi lainnya yang berkaitan dengan pengelolaan

risiko kredit yang saat ini masih berupa draft antara lain

Undang-Undang Perkreditan, Pedoman Penerapan Manajemen Risiko di

Perbankan Indonesia yang berisi tentang kewajiban setiap bank

untuk mempunyai pedoman yang dapat dipergunakan untuk

mengukur, menilai dan menetapkan besarnya risiko kredit yang

dapat diterima bank, serta menetapkan unit kerja yang secara terus

menerus memonitor perkembangan risiko kredit tersebut, dan

sebagainya. (Suhardjono, 2005 : 17-18).

2.2.1.6. Penilaian Kredit

Penilaian ini sering juga disebut dengan analis kredit yang

dilaksanakan oleh pejabat bank untuk seorang nasabah yang akan

mengajukan permohonan kredit. Proses penilaian kredit dipengaruhi

a. Jumlah kredit yang diminta oleh nasabah

b. Penggunaan kredit oleh nasabah

c. Perangkat teknologi bank

d. Dokumen hubungan histories antara nasabah dengan bank

Proses penilaian ini berkaitan dengan analisis nasabah dikemudian

hari supaya tidak menimbulkan kesulitan artinya pada waktu kredit jatuh

tempo nasabah dapat memenuhi kewajibannya dengan baik atau dengan kata

lain nasabah tidak default artinya kegagalan nasabah dalam membayar

kembali kredit yang diterima. (Harijanto, 1999 : 96).

2.2.1.7. Jenis-Jenis kredit

Beragam jenis usaha menyebabkan pula kebutuhan akan dana.

Kebutuhan dana yang beragam menyebabkan jenis kredit juga menjadi

beragam. Hal ini disesuaikan dengan kebutuhan dana yang diinginkan oleh

nasabah.

Didalam prakteknya kredit yang diberikan bank umum dan bank

perkreditan rakyat untuk masyarakat terdiri dari berbagai jenis. Secara umum

jenis-jenis kredit dapat dilihat dari berbagai segi antara lain:

a. Dilihat dari segi kegunaannya

1. Kredit Investasi

Kredit investasi merupakan kredit jangka panjang yang

biasanya digunakan untuk keperluan perluasan usaha atau

rehabilitasi. Sebagai contoh misalnya untuk membangun

pabrik atau membeli mesin-mesin.

2. Kredit Modal Kerja

Kredit modal kerja merupakan kredit yang digunakan untuk

keperluan meningkatkan produksi dalam kegiatan

operasinalnya. Sebagai contoh misalnya untuk membeli bahan

baku, membayar gaji pegawai, atau biaya lainya yang

berkaitan dengan proses produksi perusahaan.

b. Dilihat dari segi tujuan kredit

1. Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha produksi atau

investasi. Kredit ini diberikan untuk menghasilkan barang atau

jasa. Sebagai contoh kredit untuk membangun pabrik yang

nantinya akan menghasilkan barang dan kredit pertanian akan

menghasilkan produk pertanian, kredit pertambangan akan

menghasilkan barang tambang dan kredit industri akan

menghasilkan barang-barang Industri.

2. Kredit Konsumtif

Kredit yang digunakan untuk konsumsi pribadi. Dalam kredit

ini tidak ada pertambahan barang dan jasa yang dihasilkan

karena memang digunakan atau dipakai oleh seseorang atau

kredit untuk mobil pribadi, kredit perabotan rumah tangga dan

kredit konsumtif lainnya.

3. Kredit Perdagangan

Merupakan kredit yang akan diberikan kepada pedagang dan

digunakan untuk membiayai aktifitas perdagangannya seperti

untuk membeli barang dagangan tersebut. Kredit ini sering

diberikan kepada supplier atau agen-agen perdagangan yang

akan membeli barang dalam jumlah besar. Contoh kredit ini

misalnya kredit ekspor-impor.

c. Dilihat dari segi jangka waktu

1. Kredit Jangka Pendek

Kredit yang mememiliki jangka waktu kurang dari 1 tahun

atau paling lama 1 tahun biasanya digunakan untuk keperluan

modal kerja. Sebagai contoh kredit perternakan ayam.

2. Kredit Jangka Menengah

Jangka waktu kreditnya berkisar antara 1-3 tahun dan biasanya

kredit ini digunakan untuk melakukan investasi. Sebagai

contohnya kredit untuk pertanian seperti jeruk, atau

perternakan kambing.

3. Kredit Jangka Panjang

Kredit yang masa pengembaliannya paling panjang. Kredit

jangka panjang waktu pengembaliannya adalah diatas 3-5

seperti perkebunan karet, kelapa sawit atau manufaktur dan

untuk kredit konsumtif seperti kredit perumahan.

4. Dilihat dari segi jaminan

a) Kredit Dengan Jaminan

Kredit yang diberikan dengan suatu jaminan. Jaminan

tersebut dapat berbentuk barang berwujud ataupun barang

yang tidak berwujud. Artinya setiap yang dikeluarkan akan

dilindungi minimal senilai jaminan atau untuk kredit

tertentu jaminannya harus melebihi jumlah kredit yang

diajukan oleh si calon debitur.

b) Kredit Tanpa Jaminan

Kredit yang diberikan tanpa adanya jaminan barang atau

usaha, karakter serta loyalitas atau nama baik si calon

debitur selama berhubungan dengan bank atau pihak lain.

5. Dilihat dari sektor usaha

a) Kredit Pertanian

Kredit yang dibiayai untuk sektor perkebunan atau

pertanian. Sektor usaha pertanian dapat berupa jangka

pendek atau jangka panjang.

b) Kredit Perternakan

Kredit yang diberikan untuk sektor perternakan baik jangka

pendek maupun jangka panjang. Untuk jangka pendek

misalnya perternakan ayam dan jangka panjang untuk

c) Kredit Industri

Kredit yang diberikan untuk membiayai industri, baik

Industri kecil, Industri menengah, maupun industri besar.

d) Kredit Pertambangan

Kredit yang diberikan kepada usaha tambang. Jenis usaha

tambang yang dibiayai biasanya dalam jangka panjang,

seperti tambang emas, minyak ataupun timah.

e) .Kredit Pendidikan

Kredit yang diberikan untuk membangun sarana dan

prasarana pendidikan atau dapat pula berupa kredit untuk

mahasiswa.

f) Kredit Profesi

Kredit yang diberikan kepada kalangan para professional

seperti dosen, dokter, atau pengacara.

g) Kredit Perumahan

Kredit yang digunakan untuk membiayai pembangunan

atau pembelian perumahan dan biasanya berjangka waktu

panjang. (Kasmir, 2003 : 109-112).

2.2.1.8. Syarat Kredit

Sesuai dengan asal kata kredit yang berarti kepercayaan maka kredit

dapat berlangsung bila ada kepercayaan terhadap penerima kredit.

badan usaha. Kelayakan seseorang atau badan usaha penerima kredit

dipengaruhi oleh 5 C yaitu:

1. Character atau tabiat serta kemauan pemohon untuk memenuhi

kewajiban. Perlu diteliti tentang kebiasaan kepribadian, cara hidup

dan keadaan keluarga serta moral.

2. Capacity yaitu kemampuan, kepandaian dan ketrampilan

menggunakan kredit yang diterima sehingga memperoleh

kemajuan, keuntungan serta mampu melunasi kewajiban atau

utangnya.

3. Capital yaitu modal seseorang atau badan usaha penerima kredit.

Tidak semua modal harus bersumber dari kredit.

4. Collateral, yaitu kepastian berupa jaminan yang dapat diberikan

oleh penerima kredit. Anggunan atau jaminan sebagai alat

pengaman dari ketidakpastian pada waktu yang akan datang pada

saat kredit harus dilunasi.

5. Condition of economies yaitu dalam rencana pelepasan kredit harus

mampu melihat ke depan, yaitu bagaimana keadaan perekonomian

masa yang akan datang.

2.2.2. Kredit Investasi

2.2.2.1. Pengertian Kredit Investasi

Dalam pelaksanaan pembangunan ,bank pemerintah memegang peranan

penting dalam pemberian kredit investasi. kredit investasi merupakan fasilitas

membiayai capital goods, seperti pendirian pabrik, renovasi pabrik, pembelian

mesin baru, dan lain-lain. (Iswardhono, 1999 : 87).

Kredit investasi ialah kredit yang biasanya digunakan untuk keperluan

usaha atau membangun proyek / pabrik baru dimana masa pemakaiannya untuk

suatu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah

untuk kegiatan utama suatu perusahaan. (Kasmir, 2000 : 76).

Kredit investasi adalah untuk keperluan perluasan usaha membangun

proyek atau pabrik baru untuk keperluan rehabilitas. (Khasmir, 1998 : 99).

Dapat disimpulkan bahwa kredit investasi ialah kredit yang diberikan

oleh bank kepada suatu perusahaan untuk keperluan usaha, renovasi, rehabilitas,

dan pembangunan proyek maupun pabrik baru.

2.2.2.2. Tujuan Kredit Investasi

Tujuan kredit investasi adalah memberikan kelonggaran dan

kemudahan kepada nasabah untuk lebih leluasa dalam mengolah usahanya

dan meningkatkan tingkat produksi dan penjualannya.

Dana pembiayaan kredit investasi secara rinci adalah sebagai berikut:

1. Dana anggaran pemerintah yang disalurkan melalui perbankan

2. Dana bank sentral.

3. Dana dari bank pemerintah.

4. Dana dari pengusaha.

5. Dana dari luar negeri, baik yang berupa kredit luar negeri

Sejak diterbitkan oleh pemerintah paket kebijakan keuangan,

moneter, dan perbankan 27 Oktober 1988, dana pembiayaan kredit investasi

seluruhnya berasal dari bank pemerintah dan swasta. dana tersebut sebagian

besar dari giro, tabungan, deposito perbankan lainnya, dan bank sentral.

Bagi debitur permintaan kredit pada umumnya digunakan untuk

membuat bahan baku sendiri yang semula diimpor atau dipasok perusahaan

lain, penggantian aktiva tetap yang telah habis umur teknis dan

ekonomisnya, meningkatkan kapasitas produksi / perluasan, dan sebagainya.

Sedangkan alasan debitur mengambil kredit investasi yaitu untuk

meningkatkan efisien biaya, aktiva tetap yang lama sering mengalami

kerusakan dan membutuhkan biaya pemeliharaan yang cukup tinggi, adanya

peningkatan permintaan / penjualan dan sebagainya.

Dalam pemberian kredit investasi hal-hal yang perlu

diperhatikan sebagai berikut:

a. Resiko kredit yang ditanggung bank akan semakin besar mengingat

jangka waktu pengembalian kredit juga makin lama. oleh karena itu

peranan sharing dana calon debitur (own share) sangat penting.

semakin besar own share debitur yang lebih besar atas keberhasilan

proyek akan mendorong tanggung jawab debitur yang lebih besar

atas keberhasilan proyek yang akan dikerjakan. karena apabila

proyek berisiko gagal maka own share debitur pada proyek juga

akan menjadi tidak produktif. disamping itu juga perlu diperhatikan

b. Perhitungan cash flow debitur harus akurat arena perhitungan ini

akan dipergunakan untuk menentukan jadwal pembayaran kembali

pokok kredit yang dapat dilakukan secara bulanan, triwulan, atau

semestaran. kesalahan dalam menghitung cash flow akan berakibat

kredit menjadi bermasalah.

c. Disamping itu juga perhatikan kesesuaian antara rencana

penggunaan atau penarikan kredit dengan rencana pelaksanaan

investasi dan jangka waktu kredit.

d. Agar diperhatikan juga adanya kebutuhan tambahan modal kerja

akibat adanya investasi baru tersebut untuk mengantisipasi

terbengkalainya proyek karena kekurangan modal kerja.

e. Apabila selama masa kontruksi proyek belum menghasilkan dana

cash flow debitur belum mampu untuk membayar bunga berjalan,

maka dalam perhitungan kebutuhan kredit investasi perlu juga

dianalisa kemungkinan pemberian fasilitas penangguhan

pembayaran bunga selama masa kontruksi.

f. Pembinaan dan pengawasan terhadap penggunaan dan kemajuan

proyek harus tetap dilakukan setelah kredit realisasi, agar secara

terus menerus dapat memantau pelaksanaan dan perkembangan

proyek dan kesulitan-kesulitan yang dihadapinya serta melakukan

2.2.3. Bank

2.2.3.1. Pengertian Bank

Istilah bank berasal dari bahasa Italia, Banca yang berarti meja yang

dipergunakan oleh para penukar uang di pasar. Pada dasarnya Bank adalah

merupakan tempat penitipan atau penyimpanan uang, pemberi atau penyalur

kredit dan juga perantara didalam lalu lintas pembayaran. (Iswardono, 1991 :

50).

Menurut Undang-Undang Perbankan No. 14 tahun 1967 Bank adalah

lembaga keuangan yang usaha pokoknya adalah memberikan kredit dan jasa-jasa

dalam lalu lintas pembayaran dan peredaran uang. (Harijanto, 1999 : 12).

Bank didefinisikan oleh Undang-Undang No.10 tahun 1998 tentang

perubahan diatas Undang-Undang No.7 tahun 1992 tentang sebagai badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. (Susilo, dkk,

2000 : 49).

Bank adalah suatu badan yang bertujuan untuk memuaskan dengan uang

yang diperolehnya dari orang lain maupun dengan jalan memperedarkan alat-alat

penukaran baru berupa uang giral. (Dendawijaya, 2003 : 25).

Berdasarkan beberapa pengertian yang dikemukakan diatas maka yang

dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup orang banyak.

2.2.3.2. Jenis-Jenis Bank

Dalam kegiatan perbankan di Indonesia saat ini terdapat beberapa jenis

perbankan sebagaimana yang diatur di dalam Undang-Undang Perbankan. Dan

jika ditinjau dari segi fungsinya, maka Bank dibedakan menjadi 3 jenis, yaitu :

a. Bank sentral

Bank yang mengatur berbagai kegiatan perbankan dan dunia

keuangan di suatu negara. Di setiap negara terdapat satu bank

sentral yang dibantu oleh cabang-cabangnya. Di Indonesia fungsi

bank sentral dipegang oleh Bank Indonesia.

b. Bank umum

Bank yang bertugas melayani seluruh jasa-jasa perbankan dan

melayani segenap lapisan masyarakat, baik itu perorangan maupun

lembaga lainnya. Bank umum juga dikenal dengan nama Bank

Komersial dan dikelompokkan kedalam 2 jenis yaitu Bank Umum

Devisa dan Bank Umum Non Devisa.

c. Bank Perkreditan Rakyat

Bank yang khusus melayani masyarakat kecil di kecamatan dan

pedesaan Bank Perkreditan Rakyat berasal dari bank desa, bank

kemudian melebur jadi satu yaitu Bank Perkreditan Rakyat (BPR).

(Kasmir, 2003 : 7-8).

2.2.3.3. Pengertian Bank Umum

Bank umum adalah bank yang dapat memberikan jasa dalam lalu

lintas pembayaran. (Harijanto, 2008 : 18). Bank umum adalah lembaga

keuangan yang menerima deposito atau simpanan dari masyarakat yang

dibayarkan atas permintaan dan pemberian kredit serta jasa-jasa dalam lalu

lintas pembayaran dan peredaran uang. (Iswardono, 2005 : 61).

Bank umum adalah bank yang dalam usahanya bertindak sebagai

pengumpul dana dalam bentuk simpanan baik giro maupun deposito serta

didalam usaha penyaluran dananya bertindak sebagai penyalur kredit usaha

pendek. (Iswardono, 2001: 54).

Menurut Undang-Undang No.10 Tahun 1998 Pengertian Bank Umum

adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam

lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum dalam arti

dapat memberikan seluruh jasa yang ada. (Kasmir, 2003 : 61).

Dari beberapa pengertian diatas dapat disimpulkan bahwa pengertian

Bank Umum badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkanya kembali kepada masyarakat dalam

dikenal dengan nama Bank Komersial dan dikelompokkan kedalam 2 jenis

yaitu Bank Umum Devisa dan Bank Umum Non Devisa.

2.2.3.4. Usaha-Usaha Bank Umum

Usaha-usaha bank umum, meliputi :

a. Menghimpun dana dalam masyarakat dalam bentuk simpanan yang

berupa giro, deposito berjangka, sertifikat deposito, tabungan dan

atau bentuk lainnya.

b. Memberikan kredit

c. Menertibkan surat pengakuan hutang

d. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah.

e. Menyediakan tempat untuk menyimpan barang dan surat berharga.

f. Membeli melalui pelelangan agunan baik semua maupun sebagai

dalam hal debitur tidak memenuhi kewajibannya kepada bank,

dengan ketentuan agunan yang dibeli tersebut wajib dicairkan

secepatnya.

g. Melakukan kegiatan anjak piutang, usaha kartu kredit dan usaha

wali amanat.

h. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi

hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan

i. Melakukan kegiatan lain yang lazim dilakukan oleh bank,

sepanjang tidak bertentangan dengan Undang-Undang dan

Peraturan Perundang-undangan. (Harijanto, 2005 : 25-26).

2.2.3.5. Umum Berdasarkan Kepemilikan

Bank umum di Indonesia pada umumnya dapat dibedakan menjadi:

a. Bank Umum Milik Negara (BUMN)

Bank ini biasa disebut bank milik pemerintah karena seluruhnya

sahamnya dimiliki oleh pemerintah. Status badan hukumnya adalah

Perusahaan Perseroan atau biasa disebut Persero. Contoh

bank-bank milik pemerintah dewasa ini antara lain :

- Bank Negara Indonesia 1946 (BNI)

- Bank Rakyat Indonesia (BRI)

- Bank Tabungan Negara (BTN)

- Bank Mandiri

b. Bank Pemerintah Daerah

Bank ini biasa disebut Bank Pembangunan Daerah (BPD)

bank-bank tersebut didirikan dengan Undang-Undang tersendiri yaitu

Undang-Undang No.13 tahun 1962. Dengan diundangkannya UU

No.7 tahun 1882 maka BPD tersebut harus berubah status

hukumnya menjadi perusahaan daerah yang ditetapkan berdasarkan

peraturan daerah masing-masing daerah. Sampai saat ini Provinsi

telah memiliki BPD masing-masing. Contoh BPD yang ada dewasa

ini antara lain :

- BPD Jawa Barat

- BPD Jawa Tengah

- BPD Jawa Timur

c. Bank Swasta Nasional

Bank Swasta Nasional dalam kegiatan operasionalnya terbagi

menjadi dua, yaitu Bank Umum Devisa dan Bank Umum bukan

Devisa. Bentuk hukum Bank Umum Swasta Nasional yang telah

beroperasi pada saat ini adalah Perseroan Terbatas (PT). Contoh

Bank Swasta Nasional antara lain :

- Bank Central Asia (BCA)

- Bank Niaga

- Bank Lippo

- Bank Mega

d. Bank Asing

Sesuai dengan PP.No. 3 tahun 1968 pemerintah menginjinkan 10

bank asing membuka cabangnya di Indonesia. Paket kebijaksanaan

27 Oktober 1988 memberi kelonggaran pada kantor-kantor cabang

bank asing yang telah beroperasi diperkenankan membuka kantor

dan melakukan usahanya sebagai kantor cabang pembantu dan di 8

kota yaitu : Jakarta, Surabaya, Semarang, Bandung, Denpasar,

Ujung pandang dan Batam. Bank-bank asing yang selama ini

diijinkan beroperasi di Indonesia antara lain sebagai berikut :

- City Bank

- ABN AMRO Bank

- Bank of Tokyo

e. Bank Campuran

Bank campuran adalah bank umum yang didirikan bersama oleh satu

bank atau lebih bank umum yang berkedudukan di Indonesia dan

didirikan oleh warga negara Indonesia dan atau badan hukum Indonesia

yang dimiliki sepenuhnya oleh warga negara Indonesia dengan satu atau

lebih bank yang berkedudukan di luar negeri. Contoh bank campuran :

- Bank Finconencia

- Bank Merincorp

- Intern Pacific Bank

- Mitsubishi Buana Bank. (Harijanto, 1999 : 22-24).

2.2.4. Tingkat Inflasi

2.2.4.1. Pengertian Inflasi

Inflasi adalah suatu kondisi, ketika tingkat harga (agregat) meningkat

secara terus-menerus dan mempengaruhi individu, dunia usaha dan

pemerintah. (Puspopranoto, 2004 : 38).

Inflasi adalah kenaikan harga-harga umum barang dan jasa secara

terus-menerus pada suatu periode tertentu. (Nopirin, 2000 : 25).

Inflasi adalah kecenderungan dari harga-harga untuk kenaikkan secara

umum dan terus-menerus. Kenaikan harga dari satu atau dua jenis barang saja

tidak disebut inflasi, kecuali bila kenaikan tersebut meluas kepada sebagian

Beberapa pengertian yang patut digaris bawahi dalam definisi

inflasi tersebut adalah mencakup tiga aspek yaitu :

1. Adanya kecenderungan (tendency) harga-harga untuk meningkat,

yang berarti mungkin saja tingkat harga yang terjadi pada waktu

tertentu naik dubandingkan dengan sebelumnya.

2. Peningkatan harga tersebut berlangsung terus-menerus (sustained),

yang berarti peningkatan harga tersebut bukan hanya terjadi pada

suatu waktu tertentu atau sekali waktu saja, melainkan secara

terus-menerus dalam jangka waktu yang lama.

3. Mencakup pengertian tingkat harga umum (general level prices),

yang berarti tingkat harga yang meningkat itu bukan hanya pada

satu atau beberapa komoditi saja. (Anonim, 2000 : 11).

2.2.4.2 Jenis-Jenis Inflasi

Inflasi bisa ditinjau dari tiga segi. Pertama, berdasarkan tingkat

keparahannya. Kedua, berdasarkan penyebabnya, yang sangat berkaitan erat

dengan arus uang dan barang. Ketiga, berdasarkan asalnya.

a. Berdasarkan Tingkat Keparahannya

Berdasarkan tingkat keparahannya inflasi dibedakan atas beberapa

macam, yaitu :

Hiperinflasi (diatas 100% setahun).

b. Berdasarkan Penyebab

Berdasarkan penyebabnya, inflasi dapat dibedakan menjadi dua

macam, yaitu :

1. Inflasi Tarikan Permintaan (Demand Pull Inflation)

Inflasi yang timbul karena permintaan masyarakat akan

berbagai barang bertambah terlalu kuat akibat tingkat harga

umum naik (misalnya karena bertambahnya pengeluaran

perusahaan).

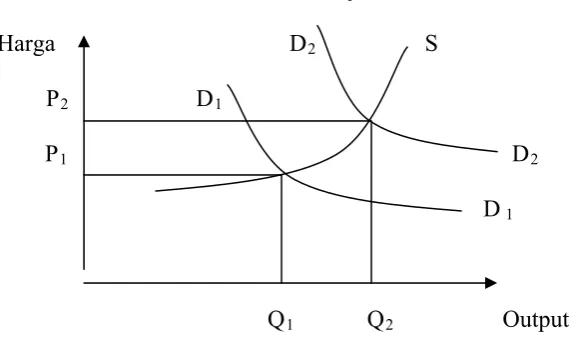

Gambar 1 : Kurva Demand Pull Inflation

Harga D2 S

P2 D1

P1 D2

D 1

Q1 Q2 Output

Sumber : Boediono, 2001, Pengantar Ilmu Ekonomi Makro, Penerbit BPFE UGM,Yogyakarta, Halaman 156.

Sebagaimana dalam gambar perekonomian dimulai

pada P1 dan tingkat output riil dimana (P1,Q1) berada pada

perpotongan antara kurva permintaan D1 dan kurva penawaran

S. Kurva permintaan bergeser keluar D2 pergeseran seperti itu

Pergeseran kurva permintaan menaikkan output riil

(dari Q1 ke Q2) dan tingkat harga (dari P1 ke P2) maka inilah

yang disebut demand pull inflation (inflasi tarikan permintaan)

yang disebabkan penggeseran kurva permintaan menarik keatas

tingkat harga dan menyebabkan inflasi.

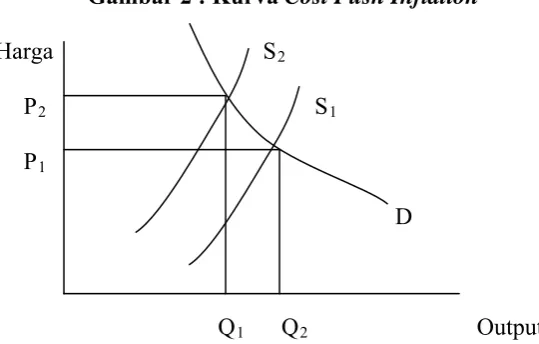

2. Inflasi Dorongan Penawaran (Cost Push Inflation)

Inflasi yang timbul karena kenaikkan biaya produksi biasanya

ditandai dengan kenaikkan harga barang serta turunnya

produksi (misalnya kenaikkan harga barang baku yang

didatangkan dari luar negeri, kenaikkan harga harga BBM).

Gambar 2 : Kurva Cost Push Inflation

Harga S2

P2 S1

P1

D

Q1 Q2 Output

Sumber : Boediono, 2001, Pengantar Ilmu Ekonomi Makro,

Penerbit BPFE UGM, Yogyakarta, Halaman 157.

Pada gambar diatas bahwa bila ongkos produksi naik (misalnya

kenaikan sarana produksi naik dari luar negeri atau karena harga bahan

bakar minyak) maka kurva penawaran masyarakat bergeser dari S1 ke S2,

harga tentu saja naik dan menyebabkan inflasi dorongan biaya.

1. Inflasi yang berasal dari dalam negeri (Domestic Inflation)

Inflasi yang berasal dari dalam negeri timbul misalnya karena

defisit anggaran belanja yang dibiayai dengan pencetakan uang

baru, panenan yang gagal dan sebagainya.

2. Inflasi yang berasal dari luar negri (Imported Inflation)

Inflasi yang berasal dari luar negri adalah inflasi yang timbul

karena kenaikan harga-harga yaitu inflasi diluar negri atau di

negara-negara langganan berdagang negara kita.

2.2.4.3. Dampak Inflasi

Akibat buruk dari inflasi dapat dibedakan menjadi dua aspek :

a. Akibat Buruk pada Perekonomian

Inflasi yang sangat tinggi dan tidak terkendali dapat mempengaruhi

pertumbuhan ekonomi negara, hal ini disebabkan oleh faktor-faktor

berikut :

1. Inflasi menggalakkan penanaman modal spekulatif

kepercayaan pada nilai uang yang semakin turun

menyebabkan masyarakat pemilik modal menanamkan

uangnya pada investasi yang bersifat spekulatif, misal : tanah,

bangunan dan benda berharga.

2. Tingkat bunga meningkatkan dan akan menggurangi investasi,

untuk menghindari merosotnya nilai modal yang dipinjamkan

perbankan kepada debitur, maka institusi perbankan akan

meningkatkan bunga kreditnya sehingga akan mempengaruhi

3. Inflasi menimbulkan ketidakpastian mengenai keadaan

ekonomi dimasa yang akan datang

4. Menimbulkan masalah neraca pembayaran, inflasi

menyebabkan harga barang impor lebih murah dibandingkan

dengan barang produksi dalam negeri.

b. Akibat Buruk pada Individu dan Masyarakat

1. Memperburuk distribusi pendapatan

Dalam masa inflasi nilai harga tetap seperti rumah, tanah dan

bangunan akan meningkat pesat, sedangkan bagi masyarakat

yang tidak memiliki harta pendapatan riilnya akan semakin

merosot.

2. Pendapatan riil merosot bagi penduduk yang berpenghasilan

tetap, daya beli mereka akan menurun akibat kenaikan harga

barang yang selalu mendahului peningkatan pendapatan

masyarakat. (Sukirno, 2002:307).

2.2.4.4. Teori-Teori Inflasi

Secara garis besar ada tiga kelompok teori mengenai inflasi,

masing-masing menyoroti aspek-aspek tertentu yang mencakup semua aspek penting

dari proses inflasi atau kenaikan harga. Teori-teori inflasi antara lain sebagai

berikut :