KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

POLITEKNIK KEUANGAN NEGARA STAN TANGERANG SELATAN

KARYA TULIS TUGAS AKHIR

PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS LAPORAN HASIL AUDIT KANTOR AKUNTAN PUBLIK DI

JAKARTA

Diajukan oleh: Zakiatul Annisaa NPM: 133060019144

Mahasiswa Program Studi Diploma III Akuntansi Untuk Memenuhi Sebagian dari Syarat-syarat Dinyatakan Lulus Program Studi Diploma III Akuntansi

ii

NOMOR POKOK MAHASISWA : 133060019144

JURUSAN : AKUNTANSI

PROGRAM STUDI : DIPLOMA III AKUNTANSI

iii

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

POLITEKNIK KEUANGAN NEGARA STAN TANGERANG SELATAN

PERNYATAAN LULUS DARI TIM PENILAI KARYA TULIS TUGAS AKHIR

NAMA : ZAKIATUL ANNISAA

NOMOR POKOK MAHASISWA : 133060019144

JURUSAN : AKUNTANSI

PROGRAM STUDI : DIPLOMA III AKUNTANSI

BIDANG STUDI : AUDIT KEUANGAN SEKTOR KUALITAS LAPORAN HASIL AUDIT KANTOR AKUNTAN PUBLIK DI JAKARTA

Tangerang Selatan, September 2016

iv

NOMOR POKOK MAHASISWA : 133060019144

JURUSAN : AKUNTANSI

PROGRAM STUDI : DIPLOMA III AKUNTANSI

BIDANG STUDI : AUDIT KEUANGAN SEKTOR KUALITAS LAPORAN HASIL AUDIT KANTOR AKUNTAN PUBLIK DI JAKARTA

Dengan ini menyatakan bahwa sesungguhnya Karya Tulis Tugas Akhir ini adalah hasil tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin atau tiru tanpa memberikan pengakuan pada penulis aslinya. Bila terbukti saya melakukan tindakan plagiarisme, saya siap dinyatakan tidak lulus dan dicabut gelar yang telah diberikan.

Tangerang Selatan, September 2016 Yang memberi pernyataan,

Materai 6000

v

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur bagi Allah SWT, karena atas berkat rahmat dan karunia-Nya penulis dapat menyelesaikan Tugas Akhir ini dengan keterbatasan yang dihadapi.

Penulis menyadari bahwa dalam proses penyusunan Tugas Akhir ini tidak lepas dari berbagai bentuk bantuan, dukungan dan bimbingan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih sebesar-besarnya kepada:

1. Orang tua tercinta dr. Rahmatini, M. Kes dan Ir. Zalkamri yang

memberikan semangat dan doa serta menjadi panutan yang inspiratif oleh penulis selama menempuh pendidikan dan proses penulisan.

2. Bapak Kusmanadji, Ak, MBA, selaku Direktur Politeknik Keuangan Negara STAN.

3. Bapak Tri Marhendra R.dan Bapak Sumono, selaku dosen pembimbing dan dosen penilai yang telah memberikan pengarahan dan ilmu yang bermanfaat selama penulisan.

4. Para dosen dan widyaiswara, terkhusus untuk Bapak M. Zuhdi, Bapak Setyawan Dwi Antoro, Bapak Asrarul Rachman yang selalu mengajar dengan semangat dan penuh inspirasi.

vi

6. Keluarga besar STAPALA di seluruh Indonesia dan segenap penghuni Posko 23 yang telah menjadi rumah kedua selama di perantauan dan selalu memberikan bantuan dan dukungan moral. Terima kasih untuk

pengetahuan, pengalaman, pelajaran dan semua perjalanan di alam bebas. 7. Fadhilla Gunawan, Vilda Yahya Pragita, Ivanny Trisna Hapsari, Praditya

Tiastana dan Cendekiawan Al Ghifari, terima kasih untuk dukungan yang diberikan sejak hari pertama penulisan KTTA ini.

8. Rekan-rekan mahasiswa DIII Akuntansi di kelas 2N, 4W, 5AB,

STAPALA angkatan 2014, dan Inspektorat Jenderal BEM STAN 2014-2015. Terima kasih atas kebersamaan dan semangat selama menempuh pendidikan.

9. Rekan-rekan dan pihak yang telah memberikan dukungan, bantuan, doa, dan semangat dalam penyusuan Tugas Akhir yang tidak dapat disebutkan satu persatu. Semoga Tuhan YME membalas semua kebaikan yang telah diberikan.

Penulis memahami bahwa penyusunan laporan ini belum mencapai kesempurnaan, oleh karena itu kritik dan masukan selalu diharapkan untuk penyempurnaan selanjutnya. Penulis juga berharap Tugas Akhir ini dapat bermanfaat baik bagi diri penulis maupun pembaca sekalian.

vii DAFTAR ISI

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN KARYA TULIS TUGAS AKHIR ...ii

HALAMAN PERNYATAAN LULUS DARI TIM PENILAI KARYA TULIS TUGAS AKHIR...iii

HALAMAN PERNYATAAN KEASLIAN ARYA TULIS TUGAS AKHIR ...iv

KATA PENGANTAR ...v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

BAB I PENDAHULUAN ...1

A. Latar Belakang ...1

B. Tujuan Penulisan ...4

C. Ruang Lingkup dan Pembatasan Masalah ...4

D. Metode Penelitian ...4

E. Sistematika Penulisan ...6

BAB II DATA DAN FAKTA ...8

A. Gambaran Umum Kantor Akuntan Publik di DKI Jakarta ...8

1. Kantor Akuntan Publik dan Auditing. ... 8

2. Gambaran Umum KAP Subjek Penelitian ... 10

3. Lingkup kegiatan usaha. ... 12

viii

5. Gambaran Umum Mengenai Hubungan Kompetensi dan Independensi

Auditor terhadap Kualitas Laporan Hasil Audit dalam Penelitian Terdahulu ... 15

6. Objek Penelitian ... 16

7. Variabel Penelitian………..………..17

BAB III LANDASAN TEORI DAN PEMBAHASAN ...19

A. Landasan Teori...19

1. Pengertian Kompetensi ... 19

2. Pengertian Independensi ... 26

3. Pengertian Kualitas Audit ... 30

B. Pembahasan...33

1. Kerangka Pemikiran... 33

2. Pengembangan Hipotesis ... 35

3. Metode Penelitian ... 35

4. Metode Pengujian Data ... 37

BAB IV SIMPULAN DAN SARAN ...49

A. Simpulan ...49

B. Saran ...51

ix

DAFTAR TABEL

Tabel III.1 Hasil Uji Validitas Data Variabel Kompetensi (X1) ...38

Tabel III.2 Hasil Uji Validitas Data Variabel Independensi (X2) ...38

Tabel III.3 Hasil Uji Validitas Data Variabel Kualitas Audit (Y) ...39

Tabel III.4 Hasil Uji Reliabilitas Data ...40

Tabel III.5 One-Sample Kolmogorov-Smirnov Test ...41

Tabel III.6 Hasil Uji Heteroskedastisitas ...42

Tabel III.7 Hasil Uji Multikolinearitas ...43

Tabel III.8 Hasil Uji Koefisien Determinasi Variabel Kompetensi dan Independensi (X1 dan X2) ...44

Tabel III.9 Hasil Uji Koefisien Determinasi Variabel Kompetensi (X1) ...44

Tabel III.10 Hasil Uji Koefisien Determinasi Variabel Independensi (X2) ...45

Tabel III.11 Hasil Uji Parsial (Uji T) pada Variabel Kompetensi (X1) ...45

Tabel III.12 Hasil Uji Parsial (Uji T) pada Variabel Independensi (X2) ...46

1

BAB I

PENDAHULUAN

A. Latar Belakang

Standar Audit merupakan standar umum yang berlaku dan mengharuskan auditor untuk memiliki kompetensi, keahlian dan pelatihan teknis (diklat) yang memenuhi standar minimal 40 jam per dua tahun dalam melakukan audit. Selain itu auditor juga wajib untuk mematuhi Kode Etik Profesi Auditor selama menjalankan tugasnya. Kode Etik mengatur tentang tanggung jawab dan kewajiban dimana auditor dituntut untuk memiliki kompetensi yang memenuhi standar minimal, mempertahankan independensi, menjaga integritas yang tinggi, bersikap objektif dan profesional selama menjalankan tugasnya sebagai auditor. Semua aturan dan standar tersebut diberlakukan untuk menjaga reliabilitas laporan yang dihasilkan dan kepercayaan pengguna laporan keuangan pada laporan yang dihasilkan.

2

kualitas audit ditentukan oleh dua faktor yaitu independensi dan kompetensi auditor. Kualitas audit yang baik dapat dihasilkan jika auditor memiliki kompetensi yang teruji untuk melakukan proses audit dan disertai dengan sikap tegas dan tidak memihak pihak mana pun (independen). Beberapa penelitian yang dilakukan sebelumnya membuktikan bahwa independensi dan kompetensi auditor memiliki pengaruh yang signifikan dengan pada kualitas hasil audit.

Kode Etik sangat menekankan pentingnya independensi, karena independensi merupakan dasar dari prinsip objektivitas dan integritas (Arens, 2008). Independensi dalam audit juga berarti mengambil sudut pandang yang tidak bias dalam melakukan pengujian kualitas hasil audit. Independensi menjadi sangat penting dikarenakan banyak pengguna laporan keuangan yang sangat mengandalkan laporan keuangan eksternal dan harapan mereka terhadap sudut pandang yang tidak bias dari auditor terhadap hasil audit. Independensi dapat dipengaruhi oleh beberapa faktor seperti lamanya hubungan auditor dengan klien, audit fee, pelayanan yang diberikan oleh klien ke pada auditor dan persaingan antar Kantor Akuntan Publik (selanjutnya disingkat menjadi KAP).

berbagai macam dugaan dalam menjelaskan temuan audit, sehingga turut mempengaruhi kualitas audit.

Para pemakai laporan keuangan mendasarkan keputusan mereka pada laporan keuangan hasil audit, sehingga informasi yang terdapat dalam laporan keuangan hendaknya bebas dari salah saji material dan tidak menyesatkan. Beberapa kasus kegagalan audit/skandal keuangan baik di luar ataupun di dalam negeri masih menjadi sorotan masyarakat luas seperti Kasus Enron di Amerika Serikat dimana para auditor memiliki konflik kepentingan yang kuat dengan saham perusahaan, hingga beberapa kasus di dalam negeri seperti indikasi pelanggaran berat oleh 10 KAP saat mengaudit bank-bank yang dilikuidasi pada tahun 1998 yang berujung pada diambilnya tindakan oleh Majelis Kehormatan Ikatan Akuntan Indonesia (IAI) dan kasus-kasus lain yang kemudian menimbulkan banyak pertanyaan seputar independensi, kompetensi dan kualitas audit oleh akuntan publik. Hal tersebut mendorong penulis untuk melakukan penelitian mengenai pengaruh independensi dan kompetensi terhadap kualitas audit yang dilakukan oleh akuntan publik, dengan melakukan penelitian dengan objek beberapa KAP di Jakarta

Tugas Akhir ini dibuat dengan tujuan untuk mengetahui seberapa signifikan pengaruh independensi dan kompetensi auditor terhadap kualitas hasil audit yang dihasilkan oleh auditor di KAP. Pengambilan data primer akan dilakukan dengan pengisian kuesioner oleh para responden. Kuesioner yang disebarkan merupakan modifikasi dari kuesioner dari beberapa penelitian sebelumnya.

4

independensi dan kompetensi auditor mempunyai pengaruh yang signifikan dengan kualitas hasil audit yang dihasilkan.

B. Tujuan Penulisan

Tujuan penulis menyusun karya tulis ini adalah:

1. Memenuhi salah satu persyaratan dinyatakan lulus dari program Diploma III Keuangan Spesialisasi Akuntansi Politeknik Keuangan Negara STAN tahun akademik 2015/2016.

2. Memahami keterkaitan antara teori mengenai kompetensi dan independensi auditor serta penerapannya sebagai bekal untuk terjun langsung di lapangan. 3. Memperdalam pengetahuan penulis dari sisi teori maupun praktik di lapangan

mengenai Audit Keuangan Sektor Komersial terutama yang telah dipelajari selama proses perkuliahan.

4. Menganalisis pengaruh kompetensi dan independensi auditor terhadap kualitas laporan hasil audit.

C. Ruang Lingkup dan Pembatasan Masalah

Penelitian ini terbatas pada pembahasan mengenai kompetensi dan independensi yang mempengaruhi kualitas audit atas praktik jasa audit yang dilakukan oleh beberapa KAP yang berlokasi di DKI Jakarta. Data yang akan digunakan adalah data primer yang didapat dari para auditor KAP di DKI Jakarta.

D. Metode Penelitian

1. Studi Pustaka

Metode ini merupakan metode pengumpulan data dengan mengumpulkan dan mempelajari sumber-sumber tertulis seperti undang-undang, peraturan pemerintah, keputusan menteri, buku, makalah, bahan-bahan perkuliahan, artikel, jurnal, dan literatur tertulis lainnya yang berkaitan dengan Audit Keuangan Sektor Komersial. Melalui metode ini, penulis dapat memperoleh dasar teori yang akan digunakan dalam penyusunan Tugas Akhir.

2. Studi Lapangan

6

E. Sistematika Penulisan

Pada bagian ini penulis diharapkan untuk melakukan pemaparan mengenai struktur (sistematika) dalam penulisan tugas akhirnya. Misalnya:

BAB I PENDAHULUAN

Bagian ini berisi gambaran umum atas Tugas Akhir yang direncanakan akan disusun oleh penulis. Meliputi latar belakang, tujuan, ruang lingkup pembahasan, metode penulisan dan sistematika penulisan.

BAB II DATA& FAKTA

Dalam bab ini, penulis akan menyajikan data-data terkait kondisi umum terkait hubungan Standar Profesi Akuntan, Kode Etik Auditor, Independensi dan Kompetensi Auditor dengan Kualitas Audit. Selain itu pada bab ini penulis juga menyajikan data pendukung meliputi profil umum KAP.

BAB III LANDASAN TEORI & PEMBAHASAN

BAB III PENUTUP

8

BAB II

DATA DAN FAKTA

A. Gambaran Umum Kantor Akuntan Publik di DKI Jakarta 1. Kantor Akuntan Publik dan Auditing.

Berdasarkan UU Nomor 5 tahun 2011 tentang Akuntan Publik pasal 1 ayat 5 menyatakan, yang dimaksud dengan Kantor Akuntan Publik (KAP) adalah badan usaha yang didirikan berdasarkan ketentuan perundang-undangan dan mendapatkan izin usaha berdasarkan undang-undang tersebut. Kantor Akuntan Publik dapat berbentuk usaha perseorangan, persekutuan perdata, firma, atau bentuk usaha lain yang sesuai dengan karakteristik profesi Akuntan Publik, yang diatur dalam Undang-Undang.

mempunyai kekuatan hukum tetap karena melakukan tindak pidana kejahatan yang diancam dengan pidana penjara 5 (lima) tahun atau lebih, dan menjadi anggota Asosiasi Profesi Akuntan Publik yang ditetapkan oleh Menteri.

Arens et al (2008), mendefinisikan audit sebagai proses akumulasi dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi dan kriteria yang ditetapkan, serta harus dilakukan oleh orang yang kompeten dan independen.

International Standard on Auditing (ISA) 200 menjelaskan tujuan dari audit (financial audit) adalah untuk meningkatkan tingkat kepercayaan bagi para pengguna laporan keuangan tersebut. Hal itu dapat dicapai dengan pemberian pendapat mengenai apakah laporan keuangan telah disusun, disajikan dengan benar dalam semua hal, sesuai dengan kerangka pelaporan yang berlaku.

Laporan keuangan adalah media pertanggung jawaban manajemen suatu entitas kepada stakeholder. Jika stakeholder ingin mengetahui akuntabilitas laporan keuangan, maka audit atas laporan keuangan dapat dilakukan oleh pihak independen atau akuntan publik. Audit (financial audit) memiliki fungsi atestasi yang dilakukan oleh auditor berdasarkan standar audit untuk meningkatkan kredibilitas laporan keuangan.

10

audit atas laporan keuangan historis yang dipublikasikan dari entitas yang secara keuangan bersifat komersial dan non komersial (Arens, 2008)

2. Gambaran Umum KAP Subjek Penelitian a. KAP RSM Indonesia

Disadur dari company profile, RSM Indonesia adalah salah satu KAP dan konsultan yang menyediakan jasa di bidang audit, perpajakan, dan konsultasi di beragam area penting untuk pertumbuhan dan kelangsungan suatu organisasi. Awal didirikan pada tahun 1985 oleh Amir Abadi Jusuf dengan KAP, yang dalam tiga dekade ini telah menjadi grup professional services terintegrasi AAJ Associates, kemudian RSM AAJ, dan kini RSM Indonesia.

Dengan ‘strong local presence’ di Indonesia selama lebih dari 30 tahun, RSM Indonesia kini memiliki kantor di Jakarta dan Surabaya. Menjadi suatu bagian dari

RSM International Network yang memiliki lebih dari 760 kantor di seluruh dunia memberikan keunikan "one firm structure".

b. KAP Drs. Thomas, Blasius, Widartoyo & Rekan

c. Moores Rowland Indonesia

Berdasarkan data dari company profile, Moores Rowland didirikan pada tahun 1991, sejak saat itu perusahaan telah berkembang menjadi salah satu dari penyedia jasa audit, akuntansi, hukum dan lain-lain di Indonesia dengan kantor di Jakarta dan Bali yang melayani berbagai macam klien multi-sektor yang termasuk besar yang terdaftar perusahaan di Indonesia, UKM dan anak dari kelompok internasional, serta LSM, organisasi pemerintah, dan lembaga bantuan bilateral dan multilateral. Selain penyediaan berbagai jasa audit keuangan, Moores Rowland Indonesia juga merupakan penyedia terkemuka konsultasi keberlanjutan melalui resources starling.

d. PricewaterhouseCoopers Indonesia

PricewaterhouseCoopers adalah kantor jasa profesional terbesar di dunia saat ini. Kantor ini dibentuk atas penggabungan usaha antara Price Waterhouse dan Coopers & Lybrand. Pada tahun 1971 KAP Drs. Hadi Susanto memulai kerja sama dengan Price Waterhouse dan menjadi perwakilan PwC Indonesia. KAP ini sempat beberapa kali berganti nama hingga pada tahun 2015 secara resmi menjadi KAP Tanudiredja, Wibisana, Rintis dan Rekan.

e. Deloitte Indonesia

12

3. Lingkup kegiatan usaha.

Akuntan Publik adalah akuntan yang memperoleh izin dari menteri keuangan untuk memberikan jasa akuntan publik di Indonesia. Ketentuan mengenai akuntan publik di Indonesia diatur dalam Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 tentang jasa akuntan publik. Setiap akuntan publik wajib menjadi anggota Asosiasi Profesi Akuntan Publik yang ditetapkan oleh Menteri.

Menurut UU Nomor 5 tahun 2011 tentang Akuntan Publik pasal 3 ayat 1, Akuntan Publik memberikan jasa asuransi yang meliputi jasa audit atas informasi keuangan historis, jasa reviu atas informasi keuangan historis, dan jasa asuransi lainnya yang berkaitan dengan akuntansi, keuangan, dan manajemen sesuai dengan ketentuan peraturan perundang-undangan. Namun, pemberian jasa audit oleh Akuntan Publik dan/atau KAP atas informasi keuangan historis suatu klien untuk tahun buku yang berturut-turut dapat dibatasi dalam jangka waktu tertentu. Ketentuan mengenai pembatasan pemberian jasa audit atas informasi keuangan historis diatur dalam Peraturan Pemerintah.

Pada umumnya KAP yang menjadi responden dalam penelitian ini memiliki ruang lingkup usaha sebagai berikut:

a. Jasa Akuntansi

Pengelolaan administrasi keuangan perusahaan dan kompilasi laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. b. Jasa Audit

misleading information dengan menyajikan laporan keuangan berlandaskan PSAK atau akuntansi manajerial.

c. Jasa Konsultasi Manajemen

Telaah due dilligence keuangan perusahaan, penyiapan perusahaan induk, restrukturisasi dan konsolidasi perusahaan, proyeksi laporan untuk pencarian dana, penyiapan proses go public serta sebagai penasihat keuangan

d. Jasa Sistem Informasi Akuntansi dan Manajemen

Menyusun sistem informasi akuntansi dan manajemen perusahaan secara lengkap, analisis sistem informasi akuntansi dan manajemen dan memberikan solusi atas masalah komputerisasi sistem informasi akuntansi dan manajemen perusahaan.

e. Jasa Perpajakan

Menyiapkan semua jenis SPT perusahaan, pribadi, dengan periode tahunan atau bulanan atas pajak penghasilan (PPh) dan pajak pertambahan nilai/pajak penjualan atas barang mewah (PPN/PPn BM), reviu SPT, manajemen pajak dan advis pajak, informasi ketentuan perpajakan terkini, ketaatan terhadap ketentuan pajak, membantu pengurusan restitusi, surat keterangan bebas pajak dan pengecualian lainnya serat mendampingi klien dalam pemeriksaan oleh kantor pajak.

4. Struktur Organisasi KAP secara umum

14

a. Partner (rekan)

Partner menduduki jabatan tertinggi dalam perikatan audit; bertanggung jawab atas hubungan dalam klien; bertanggung jawab secara menyeluruh mengenai audit. Partner menandatangani laporan audit dan management letter, dan bertanggung jawab terhadap penagihan audit fee dari klien.

b. Managing Partner

Managing Partner bertindak sebagai pengawas audit, bertugas untuk membantu auditor senior dalam merencanakan program audit dan waktu audit, mereviu kertas kerja, laporan audit, dan management letter. Biasanya

Managing Partner melakukan pengawasan terhadap pekerjaan beberapa auditor senior. Pekerjaan Managing Partner tidak berada di kantor klien, melainkan di kantor auditor, dalam bentuk pengawasan terhadap pekerjaan yang dilaksanakan para auditor senior.

c. Auditor senior

Auditor senior bertugas untuk melaksanakan audit, bertanggung jawab untuk mengusahakan biaya audit dan waktu audit sesuai dengan rencana, bertugas untuk mengarahkan dan mereviu pekerjaan auditor junior. Auditor senior biasanya akan menetap di kantor klien sepanjang prosedur audit dilaksanakan. Umumnya auditor senior melakukan audit terhadap satu objek pada saat tertentu.

d. Auditor junior

Pekerjaan ini biasanya dipegang oleh auditor yang baru saja menyelesaikan pendidikan formal. Auditor junior sering juga disebut asisten auditor.

5. Gambaran Umum Mengenai Hubungan Kompetensi dan Independensi Auditor terhadap Kualitas Laporan Hasil Audit dalam Penelitian Terdahulu Penelitian tentang pengaruh kompetensi dan independensi terhadap kualitas audit telah banyak dilakukan oleh peneliti-peneliti sebelumnya. Penelitian tersebut banyak memberi masukan dan menjadi referensi bagi penulis dalam melakukan penelitian ini. Harhinto (2004) meneliti pengaruh keahlian dan independensi terhadap kualitas audit dengan populasi auditor Kantor Akuntan Publik di Jawa Timur. Keahlian diproksikan melalui sub variabel pengalaman dan pengetahuan. Sedangkan independensi diproksikan melalui tekanan dari klien, lama hubungan dengan klien dan telaah rekan auditor. Hasil penelitiannya menunjukkan keahlian dan independensi berpengaruh signifikan terhadap kualitas audit.

Penelitian yang dilakukan oleh Elfarini (2007) pada Kantor Akuntan Publik di Jawa Tengah, menemukan bahwa kompetensi dan independensi mempunyai pengaruh yang signifikan terhadap kualitas audit. Pengaruh yang ditimbulkan adalah positif dalam arti semakin tinggi kompetensi dan independensi auditor, maka akan semakin tinggi pula tingkat kualitas audit yang dihasilkan auditor tersebut. Keahlian diproksikan dalam 2 sub variabel yaitu pengalaman dan pengetahuan. Sedangkan independensi diproksikan dalam lama hubungan dengan klien, tekanan dari klien, telaah rekan auditor dan jasa non audit.

16

dalam sub variabel pengalaman dan pengetahuan. Independensi diproksikan dalam lama ikatan dengan klien, tekanan dari klien, dan pemberian jasa lain dengan klien. Hasil penelitiannya menunjukkan bahwa menurut persepsi auditor faktor-faktor keahlian yaitu pengalaman dan pengetahuan berpengaruh terhadap kualitas audit. Sedangkan faktor independensi menurut persepsi auditor hanya tekanan klien yang berpengaruh terhadap kualitas audit.

Huntoyungo (2009) di penelitian yang ditujukan untuk menguji pengaruh keahlian auditor (kompetensi), independensi, kecermatan dan keseksamaan terhadap kualitas audit, menyimpulkan bahwa keahlian auditor dan independensi berpengaruh positif dan signifikan terhadap kualitas audit, sedangkan kecermatan dan keseksamaan tidak mempunyai pengaruh yang signifikan terhadap kualitas audit. Populasi yang diuji adalah auditor Inspektorat Daerah se-Provinsi Gorontalo.

6. Objek Penelitian

Sedangkan subjek penelitian adalah seluruh auditor KAP yang berada di wilayah DKI Jakarta dengan asumsi setiap KAP memiliki kurang lebih 5 orang auditor. Kuesioner yang kembali adalah sebanyak 37 kuesioner.

7. Variabel Penelitian a. Kompetensi

Lee dan Stone (1995) dalam Elfarini (2007), mendefinisikan kompetensi sebagai keahlian yang cukup yang secara eksplisit dapat digunakan untuk melakukan audit secara objektif. Oleh karena itu pada penelitian ini variabel kompetensi akan diproksikan dengan 2 sub variabel yaitu pengetahuan dan pengalaman.

1) Pengetahuan

Pengetahuan diukur dari seberapa tinggi pendidikan seorang auditor karena dengan demikian auditor akan mempunyai semakin banyak pengetahuan (pandangan) mengenai bidang yang digelutinya sehingga dapat mengetahui berbagai masalah secara lebih mendalam, selain itu auditor akan lebih mudah dalam mengikuti perkembangan yang semakin kompleks (Meinhard et al., 1987 dalam Harhinto, 2004:35).

2) Pengalaman

Libby dan Frederick (1990) dalam Suraida (2005) menemukan bahwa semakin banyak pengalamannya, auditor semakin dapat menghasilkan berbagai macam dugaan dalam menjelaskan temuan audit.

b. Independensi

18

masyarakat pada profesi akuntan publik dan merupakan salah satu faktor yang sangat penting untuk menilai mutu jasa audit. Independensi akuntan publik mencakup dua aspek, yaitu independensi sikap mental dan independensi penampilan (Mautz, 1961:204-205). Menurut Trisnaningsih (2007) pemahaman good governance bagi akuntan publik merupakan landasan moral/etika profesi yang harus diinternalisasikan dalam dirinya. Seorang akuntan publik yang memahami good governance secara benar dan didukung independensi yang tinggi, maka akan mempengaruhi perilaku profesional akuntan dalam berkarya dengan orientasi pada kinerja yang tinggi untuk mencapai tujuan akhir sebagaimana diharapkan oleh berbagai pihak.

c. Kualitas Audit

19

BAB III

LANDASAN TEORI DAN PEMBAHASAN

A. Landasan Teori

1. Pengertian Kompetensi

Standar umum pertama (SA seksi 210 dalam SPAP 2011) menyebutkan bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor. Sedangkan standar umum ketiga (SA seksi 230 dalam SPAP 2011), menyebutkan bahwa dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesional dengan cermat dan saksama (due professional care).

20

Sedangkan, Shanteau (1987) dalam Septriani (2012:7) mendefinisikan keahlian sebagai orang yang memiliki keterampilan dan kemampuan pada derajat yang tinggi.

Menurut Suraida (2005) dalam Septriani (2012:8) kompetensi adalah keahlian profesional yang dimiliki oleh auditor sebagai hasil dari pendidikan formal, ujian profesional maupun keikutsertaan dalam pelatihan, seminar dan simposium. Kompetensi auditor diukur melalui banyaknya ijazah atau sertifikat yang dimiliki, serta jumlah atau banyaknya keikutsertaan yang bersangkutan dalam pelatihan, seminar dan sertifikat. Semakin banyak sertifikat yang dimiliki dan semakin sering mengikuti pelatihan atau seminar dan simposium diharapkan auditor yang bersangkutan akan semakin cakap dalam melaksanakan tugasnya.

a. Kompetensi Auditor Individual

Pengetahuan dan pengalaman auditor merupakan hal yang sangat berpengaruh pada kemampuan auditor. Sebelum melakukan audit, auditor harus memiliki pengetahuan tentang bidang audit, akuntansi, dan nature bisnis klien di industri terkait. Selain itu pengalaman auditor juga akan mempengaruhi kualitas pengambilan keputusan oleh auditor nantinya.

b. Kompetensi Audit Tim

Dalam suatu tugas pemeriksaan, satu tim audit biasanya terdiri dari auditor junior, auditor senior, manajer dan partner. Kerja sama yang baik antar anggota tim, profesionalime, skeptisisme profesional, pengalaman dengan klien, dan pemahaman yang baik tentang nature industri bisnis klien dapat menghasilkan tim audit yang berkualitas.

c. Kompetensi dari Sudut Pandang KAP

22

Berdasarkan penjelasan di atas maka kompetensi dapat dilihat melalui berbagai perspektif. Namun penelitian ini akan membahas kompetensi dari perspektif auditor individual, karena auditor adalah subjek yang melakukan audit secara langsung dan terlibat langsung dalam proses audit sehingga diperlukan kompetensi yang baik agar menghasilkan laporan audit yang berkualitas. Dan berdasarkan pernyataan yang dikemukakan oleh De Angelo (1981), kompetensi diproksikan dalam dua hal yaitu pengetahuan dan pengalaman.

Widhi (2006) dalam Elfarini (2007) menyatakan bahwa pengetahuan memiliki pengaruh signifikan terhadap kualitas audit. Adapun SPAP 2001 tentang standar umum, menjelaskan bahwa dalam melakukan audit, auditor harus memiliki keahlian dan struktur pengetahuan yang cukup.

Harhinto (2004) menemukan bahwa pengetahuan akan mempengaruhi keahlian audit yang pada gilirannya akan menentukan kualitas audit. Pengetahuan diukur dari seberapa tinggi pendidikan seorang auditor karena dengan demikian auditor akan mempunyai semakin banyak pengetahuan (pandangan) mengenai bidang yang digelutinya sehingga dapat mengetahui berbagai masalah secara lebih mendalam, selain itu auditor akan lebih mudah dalam mengikuti perkembangan yang semakin kompleks (Meinhard et al, 1987 dalam Harhinto, 2004:35).

dan lain-lain kebanyakan diperoleh di perguruan tinggi, sebagian dari pelatihan dan pengalaman. Untuk area fungsional seperti perpajakan dan audit dengan komputer sebagian didapatkan dari pendidikan formal perguruan tinggi, sebagian besar dari pelatihan dan pengalaman. Demikian juga dengan isu akuntansi, auditor bias mendapatkannya dari pelatihan profesional yang diselenggarakan secara berkelanjutan. Pengetahuan mengenai industri khusus dan hal-hal umum kebanyakan diperoleh dari pelatihan dan pengalaman (Setiawan, et al 2012)

Selanjutnya Ashton (1991) dalam Mayangsari (2003) dalam Tjun (2012:6) meneliti auditor dari berbagai tingkat jenjang yakni dari partner sampai staf dengan 2 pengujian. Pengujian pertama dilakukan dengan membandingkan antara pengetahuan auditor mengenai frekuensi dampak kesalahan pada laporan keuangan (error effect) pada 5 industri dengan frekuensi archival. Pengujian kedua dilakukan dengan membandingkan pengetahuan auditor dalam menganalisa sebab (error cause) dan akibat kesalahan pada industri manufaktur dengan frekuensi archival.

24

baik karena pada dasarnya manusia memiliki unsur lain di samping pengalaman, misalnya pengetahuan.

Sementara itu menurut Murtanto dan Gudono (1999) dalam Tjun et al (2012:6) terdapat 2 (dua) pandangan mengenai keahlian. Pertama, pandangan perilaku terhadap keahlian yang didasarkan pada paradigma Einhorn. Pandangan ini bertujuan untuk menggunakan lebih banyak kriteria objektif dalam mendefinisikan seorang ahli. Kedua, pandangan kognitif yang menjelaskan keahlian dari sudut pandang pengetahuan. Pengetahuan diperoleh melalui pengalaman langsung (pertimbangan yang dibuat di masa lalu dan umpan balik terhadap kinerja) dan pengalaman tidak langsung (pendidikan).

Audit menuntut keahlian, integritas dan profesionalisme yang tinggi. Dalam profesi ini keahlian tersebut tidak hanya dipengaruhi oleh pendidikan formal tetapi banyak faktor lain yang mempengaruhi antara lain adalah pengalaman. Pengalaman audit adalah pengalaman auditor dalam melakukan audit laporan keuangan baik dari segi lamanya waktu maupun banyaknya penugasan yang pernah ditangani (Suraida, 2005 dalam Septriani 2012:2).

akuntan pemeriksa yang belum berpengalaman, Marchant G.A. (1989) dalam Septriani (2012:10) menemukan bahwa akuntan pemeriksa yang berpengalaman mampu mengidentifikasi secara lebih baik mengenai kesalahan-kesalahan dalam telaah analitis.

Akuntan pemeriksa yang berpengalaman juga memperlihatkan tingkat perhatian selektif yang lebih tinggi terhadap informasi yang relevan menurut Davis (1996) dalam Suraida (2005) dalam Septriani (2012) .Menurut Tubbs (1992) dalam Mayangsari (2003) auditor yang berpengalaman memiliki keunggulan dalam hal: (1) Mendeteksi kesalahan, (2) Memahami kesalahan secara akurat, (3) Mencari penyebab kesalahan.

Murphy dan Wrigth (1984) dalam Sularso dan Naim (1999) memberikan bukti empiris bahwa seseorang yang berpengalaman dalam suatu bidang substantif memiliki lebih banyak hal yang tersimpan dalam ingatannya. Weber dan Croker (1983) dalam artikel yang sama juga menunjukkan bahwa semakin banyak pengalaman seseorang, maka hasil pekerjaannya semakin akurat dan lebih banyak mempunyai memori tentang struktur kategori yang rumit.

26

kesalahan berdasarkan pada tujuan audit dan struktur dari sistem akuntansi yang mendasari (Libby et al, 1985) dalam Mayangsari (2003:4).

Sedangkan Harhinto (2004) menghasilkan temuan bahwa pengalaman auditor berhubungan positif dengan kualitas audit. Dan Widhi (2006) dalam Elfarini (2007) memperkuat penelitian tersebut dengan sampel yang berbeda yang menghasilkan temuan bahwa semakin berpengalaman auditor maka semakin tinggi tingkat kesuksesan dalam melaksanakan audit.

2. Pengertian Independensi

Independensi secara umum dapat diartikan sebagai sikap mental yang bebas dari pengaruh, tidak dikendalikan dan tidak tergantung pada pihak lain. Independensi juga dapat diartikan adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya. Persyaratan umum bagi independensi auditor melarang auditor untuk terlibat dalam berbagai aktivitas audit di suatu entitas bilamana terdapat konflik kepentingan yang belum terselesaikan terkait dengan entitas tersebut. Hal itu dikarenakan nilai audit sangat tergantung pada persepsi publik tentang independensi auditor (Arens; 2011: 75).

Keadaan yang seringkali mengganggu sikap mental independen auditor adalah sebagai berikut (Mulyadi, 2002:27) :

1. Sebagai seorang yang melaksanakan audit secara independen, auditor dibayar oleh klien atas jasanya tersebut.

2. Sebagai penjual jasa seringkali auditor mempunyai kecenderungan untuk memuaskan keinginan klien.

3. Mempertahankan sikap mental independen seringkali dapat menyebabkan lepasnya klien.

Standar umum audit yang kedua menyatakan bahwa “dalam semua hal yang

berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan

oleh auditor”. Standar ini mengharuskan auditor bersikap independen, artinya tidak

28

conflicting interest dengan klien, (2) Mengaudit pekerjaan akuntan publik itu sendiri, (3) Berfungsi sebagai manajemen atau karyawan dari klien dan (4) Bertindak sebagai penasihat (advocate) dari klien. Akuntan publik akan terganggu independensinya jika memiliki hubungan bisnis, keuangan dan manajemen atau karyawan dengan klien (Elfarini, 2007 dalam Marpaung et al, 2012:7).

Pengaruh independensi terhadap performa kerja auditor sudah cukup banyak dilakukan baik itu dalam negeri maupun luar negeri. Penelitian independensi yang dilakukan Lavin (1976) meneliti 3 faktor yang mempengaruhi independensi akuntan publik, yaitu : (1) Ikatan keuangan dan hubungan usaha dengan klien, (2) Pemberian jasa lain selain jasa audit kepada klien, dan (3) Lamanya hubungan antara akuntan publik dengan klien.

Shockley (1981) meneliti 4 faktor yang mempengaruhi independensi, yaitu (1) Persaingan antar akuntan publik, (2) Pemberian jasa konsultasi manajemen kepada klien, (3) Ukuran KAP, dan (4) Lamanya hubungan audit. Elfarini (2007) mengukur independensi diukur melalui lama hubungan dengan klien, tekanan dari klien, telaah dari rekan auditor dan pemberian jasa non audit.

independensi, yaitu: (1) Ikatan kepentingan keuangan dan hubungan usaha dengan klien, (2) Jasa-jasa lainnya selain jasa audit, (3) Lamanya hubungan audit antara akuntan publik dengan klien, (4) Persaingan antar KAP, (5) Ukuran KAP, dan (6) Audit fee.

Mulyono (1988) dalam Alim (2007: 9) melakukan penelitian mengenai independensi auditor di Indonesia. Penelitian tersebut mempelajari faktor-faktor yang mempengaruhi independensi auditor yaitu (1) Ikatan keputusan keuangan dan hubungan usaha dengan klien; (2) Persaingan antar KAP; (3) Pemberian jasa lain selain jasa audit; (4) Lama penugasan audit; (5) Besar kantor akuntan; (6) Besarnya audit fee.

Penelitian ini menguji pengaruh dari independensi terhadap integritas laporan keuangan yang dinyatakan melalui berapa besar audit fee yang dibayarkan klien kepada auditor. Jika KAP menerima audit fee yang tinggi maka KAP akan menghadapi tekanan ekonomis untuk memberikan opini yang bersih (dalam hal ini wajar tanpa pengecualian) dan di sisi lain juga dalam rangka mempertahankan klien itu sendiri sehingga tidak berpindah pada KAP atau auditor lain (Susiana, 2007: 7).

30

Kode Etik Akuntan Indonesia pasal 1 ayat 2 menyatakan bahwa setiap anggota harus mempertahankan integritas, objektivitas dan independensi dalam melaksanakan tugasnya. Seorang auditor yang mempertahankan integritas, akan bertindak jujur dan tegas dalam mempertimbangkan fakta, terlepas dari kepentingan pribadi. Auditor yang mempertahankan objektivitas, akan bertindak adil tanpa dipengaruhi tekanan dan permintaan pihak tertentu atau kepentingan pribadinya. Auditor yang menegakkan independensinya, tidak akan terpengaruh dan tidak dipengaruhi oleh berbagai kekuatan yang berasal dari luar diri auditor dalam mempertimbangkan fakta yang dijumpainya dalam pemeriksaan. Di samping itu dengan adanya kode etik, masyarakat akan dapat menilai sejauh mana auditor telah bekerja sesuai dengan standar-standar etika yang telah ditetapkan oleh profesinya.

Independensi merupakan aspek penting bagi profesionalisme akuntan khususnya dalam membentuk integritas pribadi yang tinggi. Hal ini disebabkan karena pelayanan jasa akuntan sangat dipengaruhi oleh kepercayaan klien maupun publik secara luas dengan berbagai macam kepentingan yang berbeda. Seorang auditor yang memiliki independensi tinggi maka kinerjanya akan menjadi lebih baik.

Pada penelitian ini peneliti mengukur independensi dengan pemahaman responden terhadap konsep good governance.

3. Pengertian Kualitas Audit

tergantung dari kompetensi auditor sedangkan kemauan untuk melaporkan temuan salah saji tersebut tergantung pada independensinya.

AAA Financial Accounting Committee (2000) dalam Christiawan (2003:82) dalam menyatakan bahwa kualitas audit ditentukan oleh 2 hal yaitu kompetensi (keahlian) dan independensi. Kedua hal tersebut berpengaruh langsung terhadap kualitas audit. Lebih lanjut, persepsi pengguna laporan keuangan atas kualitas audit merupakan fungsi dari persepsi mereka atas independensi dan keahlian auditor.

Beberapa peneliti memberikan definisi tentang kualitas audit, meliputi (1) probabilitas bahwa auditor dengan baik dan benar akan menemukan kesalahan material, kekeliruan ataupun kelalaian dalam laporan keuangan, (2)probabilitas bahwa auditor tidak akan mengeluarkan laporan wajar tanpa pengecualian untuk laporan yang mengandung kesalahan material (Lee at.al 1999 dalam Baotham et al, 2009), ( 3) ketepatan pelaporan informasi auditor (Davidson dan Neu 1993) dan (4) mengukur kemampuan audit untuk mengurangi kebisingan dan bias dan meningkatkan ketelitian dalam data akuntansi (Wallace,1980 dalam Baotham et al., 2009, dalam Sari, 2011).

32

Sehingga berdasarkan uraian di atas, audit memiliki fungsi sebagai proses untuk mengurangi ketidakselarasan informasi yang terdapat antara manajer dan para pemegang saham dengan menggunakan pihak luar untuk memberikan pengesahan terhadap laporan keuangan. Para pengguna laporan keuangan terutama para pemegang saham akan mengambil keputusan berdasarkan pada laporan yang telah dibuat oleh auditor. Hal ini berarti auditor mempunyai peranan penting dalam pengesahan laporan keuangan suatu perusahaan. Oleh karena itu auditor harus menghasilkan audit yang berkualitas sehingga dapat mengurangi ketidakselarasan yang terjadi antara pihak manajemen dan pemilik (Elfarini 2007 dalam Tjun et al, 2012:11).

kebutuhan klien, taat pada standar umum, keterlibatan pimpinan KAP, dan keterlibatan komite audit.

Berdasarkan penelitian terdahulu, telah banyak penelitian yang meneliti pengaruh kompetensi dan independensi auditor terhadap kualitas audit yang dihasilkan. Dimana variabel kompetensi diproksikan kepada pengetahuan dan pengalaman dan variabel independensi diproksikan pada audit fee, audit tenure, jasa non audit, peer review dan lainnya. Namun pada penelitian ini penulis tertarik untuk mengukur variabel independensi dengan pemahaman auditor terhadap konsep good governance. Hal ini dikarenakan belum banyak penelitian yang mengukur independensi auditor dengan pemahaman mereka terhadap good goverance.

B. Pembahasan

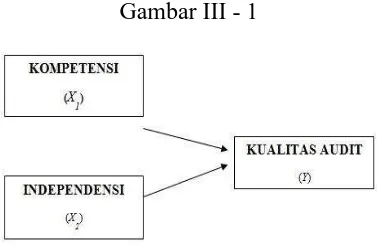

1. Kerangka Pemikiran

Salah satu fungsi dari akuntan publik adalah menghasilkan informasi yang akurat dan dapat dipercaya untuk pengambilan keputusan. Namun adanya konflik kepentingan antara pihak internal dan eksternal perusahaan, menuntut akuntan publik untuk menghasilkan laporan auditee yang berkualitas yang dapat digunakan oleh pihak-pihak tersebut. Selain itu dengan menjamurnya skandal keuangan baik domestik maupun manca negara, sebagian besar bertolak dari laporan keuangan yang pernah dipublikasikan oleh perusahaan. Hal inilah yang memunculkan pertanyaan tentang bagaimana kualitas audit yang dihasilkan oleh akuntan publik dalam mengaudit laporan keuangan klien (Elfarini, 2007 dalam Marpaung et al, 2012:12).

34

pada sistem akuntansi klien. Sedangkan probabilitas untuk menemukan pelanggaran tergantung pada kemampuan teknis auditor, dan probabilitas melaporkan pelanggaran tergantung pada independensi auditor (Deis dan Giroux, 1992 dalam Batubara, 2008 dalam Tjun et al 2012: 44).

Berbagai penelitian tentang kualitas audit yang pernah dilakukan menghasilkan temuan yang berbeda mengenai faktor pembentuk kualitas audit. Namun secara umum menyimpulkan bahwa untuk menghasilkan audit yang berkualitas, seorang akuntan publik yang bekerja dalam suatu tim audit dituntut untuk memiliki kompetensi yang cukup dan independensi yang baik (Elfarini, 2007 dalam Tjun et al, 2012:12).

Salah satu model kualitas audit yang dikembangkan adalah model De Angelo (1981). Dimana fokusnya ada pada dua dimensi kualitas audit yaitu kompetensi dan independensi. Lee dan Stone (1995) dalam Septriani (2012:9) mendefinisikan kompetensi sebagai keahlian yang cukup yang secara eksplisit dapat digunakan untuk melakukan audit secara objektif. Akuntan publik berkewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas pekerjaan akuntan publik (Elfarini, 2007 dalam Setiawan 2012:13)

2. Pengembangan Hipotesis

Berdasarkan kerangka pemikiran yang didasari oleh penelitian-penelitian terdahulu, peneliti menyimpulkan bahwa hipotesis dalam penelitian ini dapat dirumuskan:

H1: Kompetensi berpengaruh terhadap kualitas audit oleh auditor KAP H2: Independensi berpengaruh terhadap kualitas audit oleh auditor KAP

H3: Kompetensi dan independensi berpengaruh terhadap kualitas audit oleh auditor KAP

3. Metode Penelitian a. Pendekatan penelitian

Untuk mencapai tujuan penelitian yang telah dirumuskan, penelitian ini dilakukan dengan pendekatan explanatory research yaitu penelitian dengan cara mendasarkan pada pengamatan terhadap akibat yang terjadi, dan mencari faktor-faktor yang mungkin menjadi penyebabnya melalui data tertentu.

b. Populasi dan Teknik Pengambilan Sampel

Menurut Sugiyono (2004:90) populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Disebutkan juga

oleh Sugiarto dkk. (2003) bahwa “populasi berarti keseluruhan unit atau individu

dalam ruang lingkup yang ingin diteliti. Populasi dibedakan menjadi populasi sasaran (target population) dan populasi sampel (sampling population).

36

2015 di situs resmi Institut Akuntan Publik Indonesia, KAP yang ada di DKI Jakarta berjumlah 252 per tahun 2015 (Direktori IAPI). Responden dalam penelitian ini adalah para akuntan publik yang bekerja pada KAP dimana responden menjalankan proses audit, yaitu yang melakukan pengujian terhadap laporan keuangan. Alasan pemilihan tersebut adalah akuntan publik melakukan pemeriksaan terhadap laporan keuangan dan memberikan pendapat atas dasar hasil pemeriksaan tersebut, sehingga mereka terlibat dalam penentuan kualitas audit.

Pengambilan sampel dalam penelitian ini menggunakan cara simple random sampling

dimana dilakukan dengan mengambil secara langsung dari populasinya secara random.

c. Metode Pengumpulan Data

4. Metode Pengujian Data

Data primer yang dihimpun dengan kuesioner yang digunakan dalam penelitian ini perlu diuji kebenaran dan keandalannya, karena data dapat berasal dari jawaban responden yang berkemungkinan dapat menimbulkan bias. Hal ini penting untuk dilakukan sebab kualitas data yang diolah akan mempengaruhi kualitas hasil penelitian ini.

a. Uji Kualitas Data 1) Uji Validitas

38

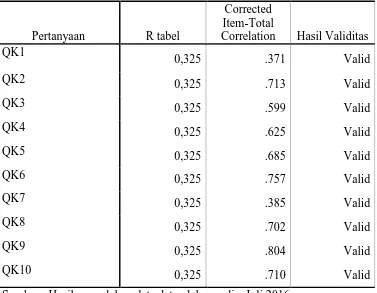

Tabel III.1 Hasil Uji Validitas Data Variabel Kompetensi (X1)

Pertanyaan R tabel

Sumber : Hasil pengolahan data data oleh penulis, Juli 2016

Tabel III.1 menunjukkan hasil uji validitas atas 10 pertanyaan tiap item indikator terkait variabel kompetensi adalah valid.

Tabel III.2 Hasil Uji Validitas Data Variabel Independensi (X2)

R Tabel

Tabel III.2 menunjukkan hasil uji validitas atas 8 pertanyaan tiap item indikator terkait variabel independensi adalah valid.

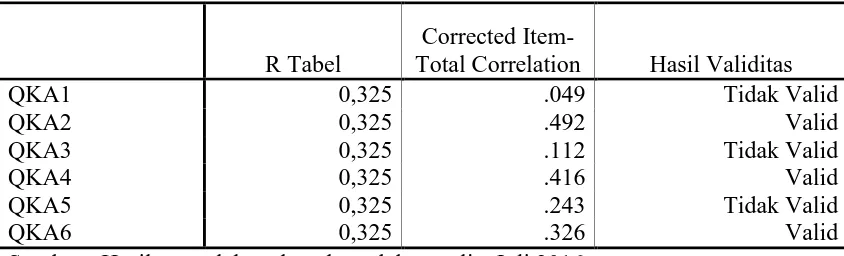

Tabel III.3 Hasil Uji Validitas Data Variabel Kualitas Audit (Y)

R Tabel

Sumber : Hasil pengolahan data data oleh penulis, Juli 2016

Tabel III.3 menunjukkan hasil uji validitas atas pertanyaan tiap item indikator terkait variabel kualitas audit memiliki 3 pertanyaan yang tidak valid dari 6 pertanyaan. Selanjutnya tiga pertanyaan yang tidak valid tersebut (QKA1, QKA3 dan QKA5) tidak disertakan dalam pengolahan data.

40

2) Uji Reliabilitas

Uji reliabilitas berfungsi untuk mengetahui tingkat konsistensi pertanyaan dalam kuesioner yang digunakan oleh peneliti sehingga kuesioner tersebut dapat diandalkan walaupun penelitian dilakukan dengan kuesioner yang sama berulang kali (www.spssindonesia.com). Uji reliabilitas dapat dilakukan dengan Cronbach Alpha. Menurut Ghozali (2007) dalam Septriani (2012) suatu instrumen dikatakan reliabel jika nilai Cronbach Alpha > 0,6.

Tabel III.4 Hasil Uji Reliabilitas Data

Cronbach's Alpha N of Items Keterangan

0.898 24 Reliabel

Sumber : Hasil pengolahan data oleh penulis, Juli 2016

Berdasarkan tabel III.4, seluruh instrumen variabel independen dan dependen

penelitian ini dapat dinyatakan reliabel karena memiliki nilai Cronbach’s Alpha >0,6

dengan taraf signifikansi (α) yang digunakan adalah 0,05.

b. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis dengan menggunakan analisis regresi maka perlu dilakukan uji asumsi klasik terlebih dahulu agar model regresi tidak bias. Uji asumsi klasik terdiri dari uji normalitas, uji heteroskedasitas dan uji multikolinearitas.

1) Uji Normalitas

dikatakan baik jika asympotic significant (2- tailed) lebih besar dari taraf

Normal Parameters(a,b) Mean .0000000

Std. Deviation 1.86943574

Most Extreme Differences Absolute .117

Positive .106

Negative -.117

Kolmogorov-Smirnov Z 0.712

Asymp. Sig. (2-tailed) 0.692

a Test distribution is Normal. b Calculated from data.

Sumber : Hasil pengolahan data oleh penulis, Juli 2016

Berdasarkan hasil uji normalitas di tabel III.5 dapat diketahui bahwa nilai

asympotic significant (2-tailed) adalah 0,692 dan lebih besar dari nilai α (0,05),

sehingga dapat disimpulkan bahwa variabel penelitian memiliki distribusi nilai residual yang normal.

2) Uji Heteroskedastisitas

42

Sumber : Hasil pengolahan data data oleh penulis, Juli 2016

Dari tabel III.6 dapat disimpulkan bahwa nilai signifikansi kedua variabel independen lebih dari 0,05. Sehingga dapat dinyatakan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi.

3) Uji Multikolinearitas

Menurut Ghozali (2013, 105), uji multikolinearitas bertujuan untuk menguji apakah di dalam model regresi ditemukan adanya korelasi antara variabel independen. Asumsi klasik mensyaratkan tidak adanya multikolinearitas. Multikolineriatas dapat dideteksi dengan menggunakan perhitungan nilai

Tabel III.7 Hasil Uji Multikolinearitas

a Dependent Variable: Kualitas Audit

Sumber : Hasil pengolahan data data oleh penulis, Juli 2016

Dari tabel III.7 dapat dilihat nilai VIF kedua variabel independen adalah 1,24 yang lebih kecil dari 10 dan nilai Tolerance adalah 0,806 yang lebih besar dari 0,1. Maka dapat disimpulkan bahwa antara variabel independen tidak ada multikolinearitas, sehingga dapat memenuhi syarat asumsi klasik.

c. Uji Hipotesis

1) Uji Koefisien Determinasi

44

Tabel III.8 Hasil Uji Koefisien Determinasi Variabel Kompetensi dan Independensi (X1 dan X2)

Model R R Square Adjusted R2

Std. Error of the Estimate

1 .497(a) .247 .203 1.91861

a Predictors: (Constant), Independensi Auditor, Kompetensi Auditor

Sumber : Hasil pengolahan data oleh penulis, Juli 2016

Dalam penelitian ini nilai adjusted R2 di tabel III.8 digunakan untuk mengevaluasi model regresi mana yang paling baik, nilai adjusted R2 dapat naik turun apabila variabel independen ditambahkan. Dari hasil uji diperoleh nilai adjusted R2 (koefisien determinasi yang telah disesuaikan) adalah 0,203. Nilai ini menunjukkan bahwa 20,3% variasi variabel kualitas audit dapat dipengaruhi oleh variasi dari kedua variabel independen yaitu kompetensi dan independensi auditor. Sedangkan 79,7% lainnya dipengaruhi oleh variabel lain di luar kompetensi dan independensi.

Tabel III.9 Hasil Uji Koefisien Determinasi Variabel Kompetensi (X1)

Model R R Square Adjusted R2

Std. Error of the Estimate

1 .406(a) .165 .141 1.99175

a Predictors: (Constant), Kompetensi Auditor

Sumber : Hasil pengolahan data oleh penulis, Juli 2016

Tabel III.10 Hasil Uji Koefisien Determinasi Variabel Independensi (X2)

a Predictors: (Constant), Independensi Auditor

Sumber : Hasil pengolahan data oleh penulis, Juli 2016

Berdasarkan tabel III.10 hasil uji koefisien determinasi variabel independensi (X2) diperoleh nilai adjusted R2 sebesar 0,172. Nilai ini menunjukkan bahwa 17,2% variabel kualitas audit dapat dipengaruhi oleh variabel independen yaitu independensi auditor. Sedangkan 82,8% lainnya dipengaruhi oleh variabel lain di luar independensi.

2) Uji Parsial (Uji T)

Uji parsial pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Uji parsial menilai apakah mean dan keragaman dari dua kelompok berbeda secara statistik satu sama lain. Pada penelitian ini uji parsial digunakan untuk menguji; H1: Kompetensi berpengaruh terhadap kualitas audit oleh auditor KAP

H2: Independensi berpengaruh terhadap kualitas audit oleh auditor KAP

Jika nilai t hitung dan t tabel adalah jika nilai t hitung > t tabel maka variabel bebas (X) berpengaruh terhadap variabel terikat (Y). Namun jika nilai t hitung < t tabel maka variabel bebas (X) tidak berpengaruh terhadap variabel terikat (Y).

Sedangkan berdasarkan nilai signifikansi hasil output SPSS jika nilai Sig. < 0,05 maka variabel bebas (X) berpengaruh signifikan terhadap variabel terikat (Y). Namun jika nilai Sig. > 0,05 maka variabel bebas (X) tidak berpengaruh signifikan terhadap variabel terikat (Y).

46

a Dependent Variable: Kualitas Audit

Sumber : Hasil pengolahan data oleh penulis, Juli 2016

Tabel III.12 Hasil Uji Parsial (Uji T) pada Variabel Independensi (X2)

Mode

a Dependent Variable: Kualitas Audit

Sumber : Hasil pengolahan data oleh penulis, Juli 2016

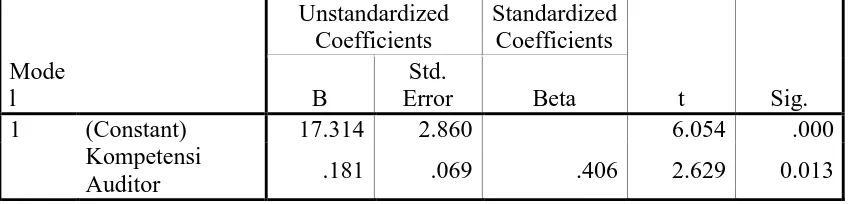

Berdasarkan tabel III.11 dan tabel III.12 di atas dapat dilihat bahwa nilai Sig. variabel kompetensi adalah sebesar 0,013 dan nilai Sig. variabel independensi adalah sebesar 0,006 yang kecil dari nilai signifikan 0,05. Maka dari output SPSS tersebut dapat disimpulkan kompetensi dan independensi auditor berpengaruh signifikan secara parsial terhadap kualitas audit, sehingga H1 dan H2 dapat diterima.

3) Uji Simultan (Uji F)

berdasarkan nilai F hitung dan F tabel jika nilai F hitung > F tabel maka variabel independen (X) berpengaruh terhadap variabel dependen (Y). Namun jika nilai F hitung < F tabel maka variabel independen (X) tidak berpengaruh terhadap variabel dependen (Y).

Hasil pengujian menggunakan SPSS adalah sebagai berikut: Tabel III.13 Uji Simultan (Uji F)

Model

a Predictors: (Constant), Independensi Auditor, Kompetensi Auditor b Dependent Variable: Kualitas Audit

Sumber : Hasil pengolahan data data oleh penulis, Juli 2016

Berdasarkan tabel III.13, diketahui bahwa hasil uji simultan memberikan nilai F hitung sebesar 5,584 dengan probabilitas sebesar 0,008. Nilai probabilitas lebih kecil daripada nilai signifikan 0,05 yang digunakan sehingga model regresi ini dapat digunakan di penelitian untuk memprediksi variabel dependen kualitas audit. Pada nilai signifikan 0,05 derajat bebas (df atau db atau k) bernilai 2. Sehingga derajat kebebasan penyebut (df2) dapat dihitung dengan persamaan;

= n-k-1 = 37- 2-1 = 34

Untuk nilai Sig (α) sebesar 0,05 dan df2 sebesar 34, dapat diperoleh nilai F tabel

48

49

BAB IV

SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan penelitian yang telah dilakukan oleh penulis serta data dan fakta di lapangan, dapat disimpulkan bahwa:

1. Dalam penelitian ini nilai adjusted R2 digunakan untuk mengevaluasi model regresi mana yang paling baik, nilai adjusted R2 dapat naik turun apabila variabel independen ditambahkan. Dari hasil uji diperoleh nilai

adjusted R2 (koefisien determinasi yang telah disesuaikan) adalah 0,203. Nilai ini menunjukkan bahwa 20,3% variasi variabel kualitas audit dapat dipengaruhi oleh variasi dari kedua variabel independen yaitu kompetensi dan independensi auditor. Sedangkan 79,7% lainnya dipengaruhi oleh variabel lain di luar kompetensi dan independensi.

50

3. Hasil uji koefisien determinasi variabel independensi (X2) diperoleh nilai

adjusted R2 sebesar 0,172. Nilai ini menunjukkan bahwa 17,2% variabel kualitas audit dapat dipengaruhi oleh variabel independen yaitu independensi auditor. Sedangkan 82,8% lainnya dipengaruhi oleh variabel lain di luar independensi.

4. Nilai Sig. variabel kompetensi adalah sebesar 0,013 yang lebih kecil dari nilai signifikan 0,05, maka dapat disimpulkan kompetensi auditor berpengaruh signifikan secara parsial terhadap kualitas hasil audit oleh auditor KAP, sehingga H1 dapat diterima.

5. Nilai Sig. variabel independensi adalah sebesar 0,006 yang lebih kecil dari nilai signifikan 0,05, maka dapat disimpulkan independensi auditor berpengaruh signifikan secara parsial terhadap kualitas audit oleh auditor KAP, sehingga H2 dapat diterima.

secara simultan berpengaruh signifikan terhadap kualitas audit, seperti hipotesis 3. Dengan demikian hipotesis 3 (H3) dapat diterima.

B. Saran

Berdasarkan penelitian yang telah dilakukan penulis ingin menyampaikan saran yang mungkin akan berguna untuk penelitian selanjutnya:

1. Hasil penelitian hanya mencerminkan mengenai kondisi auditor di Jakarta. Jumlah sampel untuk penelitian selanjutnya dapat ditambahkan, seperti KAP yang berada di seluruh Pulau Jawa dan luar Pulau Jawa.

2. Variabel lain dapat ditambahkan untuk melihat pengaruhnya terhadap kualitas audit, selain variabel kompetensi dan independensi.

3. Peneliti tidak membedakan auditor sebagai responden berdasarkan posisi mereka di KAP (junior, senior dan supervisor) sehingga tidak diketahui secara pasti tingkat kompetensi dan independensi dimiliki. Peneliti selanjutnya dapat membedakan auditor sebagai responden berdasarkan posisi mereka.

4. Melakukan survey penelitian terlebih dahulu dengan populasi yang memiliki kriteria yang sama dengan populasi sampel sehingga hanya pernyataan valid yang akan diajukan kepada sampel pada penelitian sebenarnya.

52

DAFTAR PUSTAKA

Alim, M.N.; Hapsari, T.; dan Purwanti, L. 2007. Pengaruh Kompetensi dan

Independensi terhadap Kualitas Audit dengan Etika Auditor Sebagai Variabel Moderasi. Simposium Nasional Akuntansi X. Unhas Makassar, 26-28 Juli 2007.

Agoes, Sukrisno. 2012. Auditing, Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik. Buku 1 Edisi 4.Jakarta: Salemba Empat.

Arens et al. 2008. Auditing and Assurances Services - An Integrated Approach. Edisi ke-12. New Jersey: Prentice Hall.

Arens et al. 2011. Auditing and Assurances Services - An Integrated Approach. Edisi ke-14. New Jersey: Prentice Hall.

Arikunto, Suharsimi. 2002. Prosedur Penelitian: Suatu Pendekatan Praktek. Edisi Revisi IV. Jakarta: Rineka Cipta.

Azwar, Saifuddin. 2000. Reliabilitas dan Validitas. Yogyakarta: Pustaka Pelajar. Christiawan, Yulius Jogi. 2003. Kompetensi dan Independensi Akuntan Publik:

Refleksi Hasil Penelitian Empiris. Jurnal Akuntansi dan Keuangan. Vol.4 No. 2 (Nov) hal. 79-92.

De Angelo, L.E. 1981. Auditor Independence,“Low Balling”, and Disclosure Regulation. Journal of Accounting and Economics 3: 113-127.

Ghozali, Imam, Prof, DR. H., M.Com, Ak. 2007. Aplikasi Analisis Multivariate Dengan Program SPSS, Cetakan IV. Semarang : Badan Penerbit Universitas Diponegoro.

Harhinto, Teguh . 2004. ”Pengaruh Keahlian dan Independensi Terhadap Kualitas

Audit Studi Empiris Pada KAP di Jawa Timur”. Semarang. Tesis Pasca Sarjana, Magister Akuntansi, Universitas Diponegoro.

Kusharyanti. 2003. Temuan penelitian mengenai kualitas audit dan kemungkinan topik penelitian di masa datang. Jurnal Akuntansi dan Manajemen

Mayangsari, Sekar. 2003. Pengaruh keahlian dan independensi terhadap pendapat audit: Sebuah kuasi eksperimen. Jurnal Riset Akuntansi Indonesia. Vol.6 No.1 Januari.

Mulyadi. 2002. Auditing. Edisi Keenam. Buku 1. Jakarta: Salemba Empat.

Sari, Nurmalita N. 2011. Pengaruh Pengalaman Kerja, Independensi, Objektifitas, Integritas, Kompetensi Dan Etika Terhadap Kuliatas Audit. Fakultas Ekonomi, Universitas Diponegoro, Semarang.

Septriani, Yossi. 2012. Pengaruh Independensi dan Kompetensu Auditor Terhadap Kualitas Audit Studi Kasus Auditor KAP di Sumatera Barat. Jurnal Akuntansi dan Manajemen Vol 7 No.2 Desember 2012: 78-100.

Sugiyono. 2004. Metodologi Penelitian Administrasi. Bandung: Alfabeta

Tim SPSS Indonesia. 2010. Cara Uji Relibilitas dengan SPSS. www.spssindonesia.com (diakses 20 Juni 2016)