BAB 4

HASIL PENELITIAN DAN PEMBAHASAN

4. 1 Deskripsi Data 4.1.1 Deskripsi Lokasi

Objek penelitian ini adalah auditor yang bekerja di KAP berafiliasi. Peneliti terlebih dahulu menghubungi bagian HRD melalui telepon untuk menanyakan kesediaan dalam melakukan penyebaran kuesioner. Hasilnya bahwa terdapat 8 KAP yang bersedia untuk menjadi objek survey dalam penelitian ini. Banyak KAP yang menolak untuk dijadikan objek penelitian dengan alasan auditor sedang sibuk dan jarang berada ditempat. Data diperoleh dengan menyebarkan kuesioner ke beberapa KAP di Jakarta. Kuesioner disebarkan langsung ke KAP di beberapa wilayah di Jakarta. Penyebaran kuesioner dilakukan pada bulan Mei 2013. Ada beberapa kuesioner yang tidak diisi karena responden tidak sempat untuk mengisinya dan juga tidak semua kuesioner kembali ke tangan. Tabel 4.1 merupakan perincian jumlah kuesioner dikirim dan dikembalikan oleh responden dari semua KAP yang telah dikunjungi:

Tabel 4.1 Pengumpulan Data

Keterangan Jumlah Persentase

Kuesioner yang disebar Kuesioner yang kembali Kuesioner yang tidak kembali

95 72 23 100% 75,78% 24,22% Sumber : Data diolah

Dari tabel 4.1 dapat diketahui bahwa jumlah kuesioner yang disebar berjumlah 95 kuesioner yang telah dibagikan secara langsung kepada responden pada setiap Kantor Akuntan Publik di Jakarta. Namun demikian dari 95 kuesioner yang

disebar, hanya 72 kuesioner atau sebesar 75,78% yang dapat diolah karena memenuhi kelengkapan data, sedangkan 23 atau sebesar 24,22% kuesioner tidak kembali atau tidak lengkap sehingga tidak dapat diolah.

4.1.2 Karakteristik Responden

Sebelum disajikan data hasil penelitian setiap variabel yang dikaji dalam penelitian ini, terlebih dahulu dideskripsikan karakteristik responden secara singkat. Karakteristik responden merupakan suatu gambaran atas data identitas responden. Tabel 4.2 menjelaskan mengenai identitas responden berupa jenis kelamin, umur, pendidikan, masa kerja, posisi jabatan.

Tabel 4.2 Karakteristik Responden

Profil Jumlah Persentase

JENIS KELAMIN Pria Wanita 44 28 61,1% 38,9% UMUR 21-25 25-30 31-35 36-40 41-45 41 18 10 3 - 57% 25% 13,8% 4,2% PENDIDIKAN D3 S1 S2 S3 7 65 - - 9,8% 90,2%

MASA KERJA (Tahun) <4 4 – 6 7 – 9 >9 52 18 2 - 72,2% 25% 2,8% POSISI JABATAN Partner Supervisor Manajer Senior Junior - - - 22 50 30,5% 69,5% Sumber : Data diolah

Berdasarkan tabel 4.2, diketahui bahwa jumlah responden pria sebanyak 44 orang (61,1%) dan wanita sebanyak 28 orang (38,9%). Ini berarti bahwa responden pria lebih banyak dari pada wanita.

Identitas responden yang lain dapat diketahui melalui faktor umur dan berikut komposisi umur responden yang dijadikan sebagai sampel terbanyak adalah responden yang berumur 21 sampai dengan 25 tahun sebanyak 41 orang (57%), untuk responden yang berumur 25 sampai dengan 30 tahun sebanyak 18 orang (25%), responden yang berumur 31 sampai dengan 35 tahun sebanyak 10 orang (13,8%) dan responden yang berumur 36 sampai dengan 40 tahun sebanyak 3 orang (4,2%).

Berdasarkan tabel 4.2 menunjukkan bahwa responden yang berpendidikkan D3 sebesar 7 responden (9,8%), dan S1 yaitu sebesar 65 responden (90,2%). Sedangkan untuk masa kerja paling banyak adalah dibawah 4 tahun, yaitu sebanyak 52 orang (72,2%), masa kerja 4 sampai 6, yaitu sebanyak 18 orang (25%) dan masa kerja 7 sampai 9 tahun sebanyak 2 responden (2,8%). Sedangkan untuk posisi jabatan terdiri dari junior auditor dengan jumlah terbanyak yaitu 50 orang (69,5%) dan untuk senior auditor berjumlah 22 orang (30,5%).

4.2 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data, yang dilihat dari nilai minimum, maksimum, mean (rata-rata), dan standar deviasi. Berikut ini disajikan data statistik deskriptif mengenai locus of control, turnover intention, kinerja, komitmen organisasi dan Penerimaan penyimpangan perilaku dalam audit pada tabel 4.3:

Tabel 4.3 Statistik Deskriptif Mengenai Locus of Control, Turnover Intention, Kinerja, Komitmen Organisasi dan Penerimaan Penyimpangan Perilaku Dalam

Audit

Descriptive Statistics

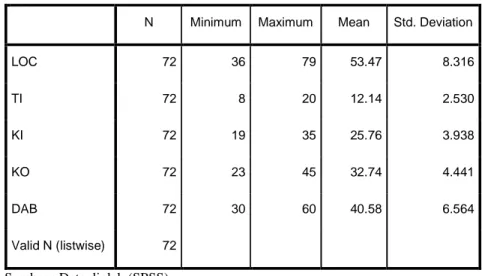

N Minimum Maximum Mean Std. Deviation

LOC 72 36 79 53.47 8.316 TI 72 8 20 12.14 2.530 KI 72 19 35 25.76 3.938 KO 72 23 45 32.74 4.441 DAB 72 30 60 40.58 6.564 Valid N (listwise) 72 Sumber : Data diolah (SPSS)

Berdasarkan tabel 4.3 menunjukkan jumlah responden (N) yang terkumpul sebanyak 72 responden yang didapat dari hasil penyebaran kuesioner kepada auditor yang bekerja pada KAP berafiliasi.

Pada variabel locus of control memiliki nilai minimum (terendah) sebesar 36 dan nilai maksimumnya (tertinggi) sebesar 79 dengan nilai rata-rata (mean) sebesar 53,47 dan nilai standar deviasinya adalah 8,316.

Pada variabel turnover intention, nilai minimumnya (terendah) adalah 8 dan nilai maksimumnya (tertinggi) sebesar 20 dengan nilai rata-rata (mean) sebesar 12,14 dan nilai standar deviasinya adalah 2,530

Pada variabel kinerja, nilai minimumnya (terendah) adalah 19 dan nilai maksimumnya (tertinggi) sebesar 35 dengan nilai rata-rata (mean) sebesar 25,76 dan nilai standar deviasinya adalah 3,938.

Pada variabel komitmen organisasi, nilai minimumnya (terendah) adalah 23 dan nilai maksimumnya (tertinggi) sebesar 45 dengan nilai rata-rata (mean) sebesar 32,74 dan nilai standar deviasinya adalah 4,441.

Pada variabel penerimaan penyimpangan perilaku dalam audit, nilai minimumnya (terendah) adalah 30 dan nilai maksimumnya (tertinggi) sebesar 60 dengan nilai rata-rata (mean) sebesar 40,58 dan nilai standar deviasinya adalah 6,564.

4.3 Uji Analisis Data 4.3.1 Uji Validitas

Pengujian validitas dilakukan untuk mengukur sah atau valid tidaknya suatu kuesioner

.

Pengujian validitas penelitian ini dilakukan dengan mengkorelasikanantara skorbutir pernyataan dengan total skor konstruk atau variabel yang ada menggunakan metode pengujian validitas item dengan bantuan software SPSS. Untuk mengetahui dan menilai kevalidan setiap item dapat dilihat dari nilai corrected item-total correlation. Bandingkan nilai corrected item-total correlation dengan hasil perhitungan r tabel. Jika r hitung lebih besar dari r tabel maka butir atau pertanyaan atau indicator tersebut dinyatakan valid dengan sampel sebanyak 72 responden, maka nilai r-tabel dapat diperoleh dengan rumus sebagai berikut :

df (degree of freedom) = n-2

Keterangan :

df = derajat kebebasan

Untuk validitas setiap butir pertanyaan dari setiap variabel penelitian ini digunakan rumus tersebut. df = 72-2 = 70, dengan df = 70 dan alpha = 0,05 didapat r-tabel = 0,232 (lihat r tabel pada df = 70 dengan uji 2 sisi).

Tabel 4.4 disajikan hasil output SPSS yang menguji validitas untuk variabel locus of control:

Tabel 4.4 Uji Validitas Variabel Locus of Control Item

Pertanyaan

r-hitung r-tabel Keterangan

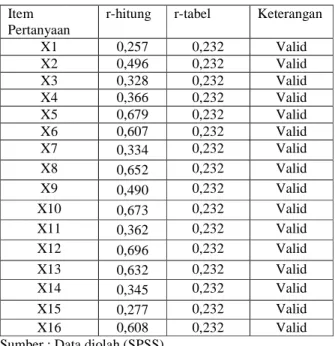

X1 0,257 0,232 Valid X2 0,496 0,232 Valid X3 0,328 0,232 Valid X4 0,366 0,232 Valid X5 0,679 0,232 Valid X6 0,607 0,232 Valid X7 0,334 0,232 Valid X8 0,652 0,232 Valid X9 0,490 0,232 Valid X10 0,673 0,232 Valid X11 0,362 0,232 Valid X12 0,696 0,232 Valid X13 0,632 0,232 Valid X14 0,345 0,232 Valid X15 0,277 0,232 Valid X16 0,608 0,232 Valid

Sumber : Data diolah (SPSS)

Pada tabel 4.4 menggambarkan variabel locus of control dengan 16 pertanyaan. Dari keenambelas pertanyaan tersebut dapat terlihat dari item pertanyaan X1 sampai X16 menghasilkan Corrected Item-Total Correlation berkisar antara 0,257 sampai 0,696. Hal ini menunjukkan bahwa r-hitung > r-tabel sehingga seluruh item pertanyaan dinyatakan valid.

Berikut ini pada tabel 4.5 merupakan hasil dari pengujian validitas untuk variabel turnover intention:

Tabel 4.5 Uji Validitas Variabel Turnover Intention Item

Pertanyaan

r-hitung r-tabel Keterangan

X17 0,530 0,232 Valid

X18 0,580 0,232 Valid

X19 0,682 0,232 Valid

X20 0,849 0,232 Valid

Sumber : Data diolah (SPSS)

Pada tabel 4.5 menggambarkan variabel turnover intention dengan empat pertanyaan. Dari keempat pertanyaan tersebut dapat terlihat dari item pertanyaan X17 sampai X20 menghasilkan Corrected Item-Total Correlation berkisar antara 0,530 sampai 0,849. Hal ini menunjukkan bahwa r-hitung > r-tabel sehingga seluruh item pertanyaan dinyatakan valid.

Pada tabel 4.6 menunjukkan hasil tampilan output SPSS uji validitas untuk variabel kinerja:

Tabel 4.6 Uji Validitas Variabel Kinerja

Item Pertanyaan

r-hitung r-tabel Keterangan

X21 0,469 0,232 Valid X22 0,562 0,232 Valid X23 0,702 0,232 Valid X24 0,735 0,232 Valid X25 0,546 0,232 Valid X26 0,654 0,232 Valid X27 0,653 0,232 Valid

Sumber : Data diolah (SPSS)

Pada tabel 4.6 menggambarkan variabel kinerja dengan tujuh pertanyaan. Dari ketujuh pertanyaan tersebut dapat terlihat dari item pertanyaan X21 sampai X27 menghasilkan Corrected Item-Total Correlation berkisar antara 0,469 sampai 0,735. Hal ini menunjukkan bahwa r-hitung > r-tabel sehingga seluruh item pertanyaan dinyatakan valid.

Pada tabel 4.7 menunjukkan hasil tampilan output SPSS uji validitas untuk variabel komitmen organisasi:

Tabel 4.7 Uji Validitas Variabel Komitmen Organisasi Item

Pertanyaan

r-hitung r-tabel Keterangan

X28 0,438 0,232 Valid X29 0,596 0,232 Valid X30 0,529 0,232 Valid X31 0,544 0,232 Valid X32 0,459 0,232 Valid X33 0,625 0,232 Valid X34 0,690 0,232 Valid X35 0,600 0,232 Valid X36 0,693 0,232 Valid

Sumber : Data diolah (SPSS)

Pada tabel 4.7 menggambarkan variabel komitmen organisasi dengan sembilan pertanyaan. Dari kesembilan pertanyaan tersebut dapat terlihat dari item pertanyaan X28 sampai X36 menghasilkan Corrected Item-Total Correlation berkisar antara 0,438 sampai 0,693. Hal ini menunjukkan bahwa r-hitung > r-tabel sehingga seluruh item pertanyaan dinyatakan valid.

Pada tabel 4.8 menunjukkan hasil tampilan output SPSS uji validitas untuk variabel penerimaan penyimpangan perilaku dalam audit:

Tabel 4.8 Uji Validitas Variabel Penerimaan Penyimpangan Perilaku Dalam Audit

Item Pertanyaan

r-hitung r-tabel Keterangan

Y1 0,546 0,232 Valid Y2 0,653 0,232 Valid Y3 0,526 0,232 Valid Y4 0,295 0,232 Valid Y5 0,465 0,232 Valid Y6 0,574 0,232 Valid Y7 0,643 0,232 Valid Y8 0,630 0,232 Valid Y9 0,491 0,232 Valid Y10 0,631 0,232 Valid Y11 0,662 0,232 Valid Y12 0,544 0,232 Valid

Pada tabel 4.8 menggambarkan variabel penerimaan penyimpangan perilaku dalam audit dengan 12 pertanyaan. Dari 12 pertanyaan tersebut dapat terlihat dari item pertanyaan Y1 sampai Y12 menghasilkan Corrected Item-Total Correlation berkisar antara 0,295 sampai 0,662. Hal ini menunjukkan bahwa r-hitung > r-tabel sehingga seluruh item pertanyaan dinyatakan valid.

4.3.2 Uji Reliabilitas

Uji reliabilitas berguna untuk menetapkan apakah instrumen yang dalam hal ini kuesioner dapat digunakan lebih dari satu kali, paling tidak oleh responden yang sama akan menghasilkan data yang konsisten. Teknik statistik ini digunakan untuk pengujian tersebut dengan koefisien Cronbach’s Alpha dengan bantuan software SPSS. Suatu konstruk atau variabel dikatakan reliable jika memberikan nilai Cronbach’s Alpha > 0,7. Pada tabel 4.9 merupakan output hasil uji reliabilitas tiap-tiap variabel:

Tabel 4.9 Uji Reliabilitas

Variabel Nilai Cronbach's Alpha

Α Hasil Uji

Locus of Control (X1) 0,858 0,7 Reliable

Turnover Intention (X2) 0,829 0,7 Reliable

Kinerja (X3) 0,853 0,7 Reliable

Komitmen Organisasi (X4) 0,854 0,7 Reliable Penerimaan Penyimpangan

Perilaku Dalam Audit (Y)

0,871 0,7 Reliable

Sumber : Data diolah (SPSS)

Dari tabel 4.9 dapat disimpulkan bahwa variabel locus of control, turnover intention, kinerja, komitmen organisasi serta variabel penyimpangan perilaku dalam audit memiliki nilai reliabilitas > 0,7. Jadi dapat disimpulkan bahwa variabel Locus of Control (X1), Turnover Intention (X2), Kinerja (X3), Komitmen Organisasi (X4),

dan Penerimaan Penyimpangan Perilaku Dalam Audit (Y), menunjukkan tingkat kehandalan/reiabilitas yang tinggi.

4.4 Uji Asumsi Klasik

Pada uji asumsi klasik terdapat beberapa pengujian antara lain uji normalitas, uji multikolinieritas, uji heteroskedastisitas

4.4.1 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah populasi data berdistribusi normal atau tidak. Untuk uji normalitas, peneliti akan menggunakan uji P-P Plot of Regression dan metode statistik One Sample Kolmogorov Smirnov

4.4.1.1 Uji P-P Plot of Regression

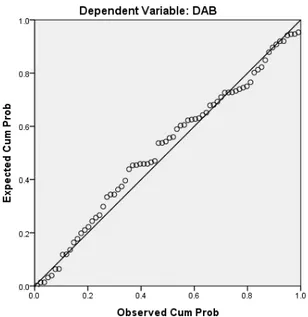

Uji normalitas residual dengan metode grafik yaitu dengan melihat penyebaran data pada sumber diagonal pada grafik Normal P-P Plot of regression standardized residual. Sebagai dasar pengambilan keputusannya, jika titik-titik menyebar sekitar garis dan mengikuti garis diagonal maka nilai residual tersebut telah normal. Hasil uji P-P Plot of Regression pada penelitian ini dapat dilihat dari gambar 4.1 sebagai berikut:

Gambar 4.1 Uji P-P Plot of Regression

Sumber : Data diolah (SPSS)

Berdasarkan gambar 4.1 terlihat bahwa kurva regression standardized residual dan dependent membentuk seperti lonceng. Maka dapat disimpulkan data berdistribusi normal. Demikian pula Normal Probability Plots menunjukkan data berdistribusi normal karena titik-titik mengikuti garis diagonal.

4.4.1.2 Metode statistik One Sample Kolmogorov Smirnov

Uji One Sample Kolomogorov Smirnov digunakan untuk mengetahui distribusi data, apakah mengikuti distribusi normal, poisson, uniform, atau exponential. Dalam hal ini untuk mengetahui apakah distribusi residual terdistribusi normal atau tidak. Residual berdistribusi normal jika nilai signifikansi (Asymp.Sig 2-tailed) lebih dari 0,05.

Hasil uji scatterplot pada penelitian ini dapat dilihat dari gambar 4.2 sebagai berikut

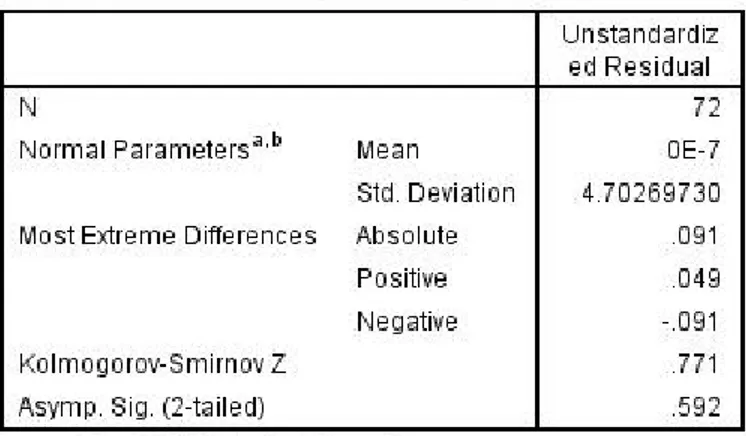

Tabel 4.10 Uji One-Sample Kolmogorov-Smirnov Test

Sumber : Data diolah (SPSS)

Dari tabel 4.10 dapat diketahui bahwa nilai signifikansi (Asymp.Sig 2-tailed) sebesar 0,512. Karena signifikansi lebih dari 0,05 (0,592 > 0,05), maka nilai residual tersebut telah normal (distribusi eror normal).

4.4.2 Uji Multikolinearitas

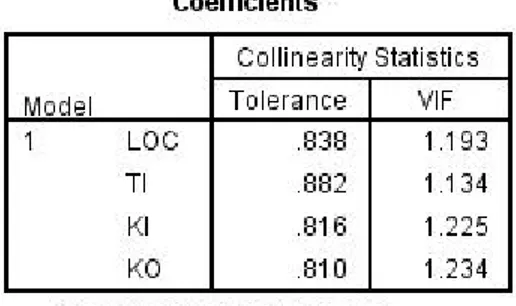

Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikolinearitas yaitu adanya hubungan linear antar variabel independen dalam model regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya multikolinearitas. Untuk mendeteksi apakah terjadi multikolinieritas dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF). Tabel 4.11 menunjukkan hasil output SPSS mengenai Uji Multikolinearitas:

Tabel 4.11 Uji Multikolinearitas

Sumber : Data diolah (SPSS)

Hasil uji multikolinieritas pada tabel 4.11 menunjukkan bahwa tidak ada variabel independen memiliki nilai tolerance kurang dari 0,10 dan nilai Variance Inflation Factor (VIF) juga menunjukkan hal yang sama yaitu tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tida ada ultikolinieritas antar variabel independen dalam model regresi.

4.4.3 Uji Heteroskedastisitas

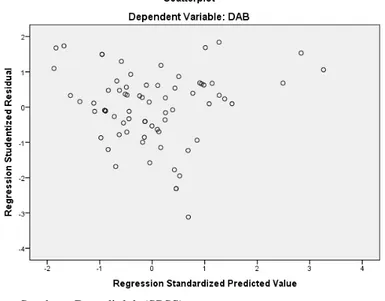

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual untuk satu pengamatan ke pengamatan lain tetap, maka disebut Homokesdastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah Homokesdastisitas atau tidak terjadi heteroskedastisita. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya gejala heteroskedastisitas. Peneliti melakukan pengujiaan Heteroskedastisitas dengan menggunakan grafik Scatterplot.

Metode ini yaitu dengan cara melihat grafik scatterplot antara standardized predicted value (ZPRED) dengan studentized residual (SRESID). Ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Y prediksi - Y sesungguhnya).

Dasar pengambilan keputusan yaitu:

- Jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka terjadi heteroskedastisitas.

- Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Hasil uji scatterplot pada penelitian ini dapat dilihat dari gambar 4.2 sebagai berikut:

Gambar 4.2 Uji Scatterplot

Sumber : Data diolah (SPSS)

Dari gambar 4.2 dapat diketahui bahwa titik-titik tidak membentuk pola yang jelas, dan titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. Jadi dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas dalam model regresi.

4.5 Analisis Regresi Linear Berganda

Analisis ini digunakan untuk mengetahui hubungan antara dua atau lebih variabel independen (X1, X2,…Xn) terhadap variabel dependen (Y) secara serentak. Koefisien ini menunjukkan seberapa besar hubungan yang terjadi antara variabel independen (X1, X2,……Xn) secara serentak terhadap variabel dependen (Y). Hasil analisis regresi linear berganda pada penelitian ini dapat dilihat dari tabel 4.12 berikut ini:

Tabel 4.12 Analisis Regresi Linear Berganda

Sumber : Data diolah (SPSS)

Dari tabel 4.12 maka persamaan regresinya sebagai berikut:

Y = a + β1X1 + β2X2 +β3X3 + β4X4 Y’ = -1,300+ (0,307)X1 + (0,508)X2 + (0,141)X3 + (0,478)X4 Y’ = DAB a = konstanta b1,b2 = koefisien regresi X1 = LOC X2 = TI X3 = KI X4 = KO

Pada model regresi ini, nilai konstanta sebesar -1,300 yang berarti jika variabel independen dalam model diasumsikan sama dengan nol, maka variabel independen di luar model tetap akan menurunkan nilai penerimaan penyimpangan perilaku dalam audit (Y) sebesar -1,300 satuan.

Nilai besaran koefisien regresi β1 sebesar 0,307, dapat diartikan bahwa variabel locus of control (X1) berpengaruh positif terhadap penerimaan penyimpangan perilaku dalam audit (Y). Hal ini menunjukkan bahwa ketika locus of control meningkat sebesar satu satuan maka penerimaan penyimpangan perilaku dalam audit juga akan mengalami peningkatan sebesar 0,307 satuan.

Nilai besaran koefisien regresi β2 sebesar 0,508, dapat diartikan bahwa variabel turnover intention (X2) berpengaruh positif terhadap penerimaan penyimpangan perilaku dalam audit (Y). Hal ini menunjukkan bahwa ketika turnover intention meningkat sebesar satu satuan maka penerimaan penyimpangan perilaku dalam audit juga akan mengalami peningkatan sebesar 0,508 satuan.

Nilai besaran koefisien regresi β3 sebesar 0,141, dapat diartikan bahwa variabel kinerja (X3) berpengaruh positif terhadap penerimaan penyimpangan perilaku dalam audit (Y). Hal ini menunjukkan bahwa ketika kinerja meningkat sebesar satu satuan maka penerimaan penyimpangan perilaku dalam audit juga akan mengalami peningkatan sebesar 0,141 satuan.

Nilai besaran koefisien regresi β4 sebesar 0,478, dapat diartikan bahwa variabel komitmen organisasi (X4) berpengaruh positif terhadap penerimaan penyimpangan perilaku dalam audit (Y). Hal ini menunjukkan bahwa ketika komitmen organisasi meningkat sebesar satu satuan maka penerimaan penyimpangan perilaku dalam audit akan mengalami kenaikan sebesar 0,478 satuan.

4.6 Pengujian Hipotesis

4.6.1 Uji Koefisien Regresi Secara Bersama-sama (Uji F)

Uji ini digunakan untuk mengetahui apakah variabel independen (X1,X2….Xn) secara bersama-sama berpengaruh secara signifikan terhadap variabel dependen (Y). Atau untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi variabel dependen atau tidak. Signifikan berarti hubungan yang terjadi dapat berlaku untuk populasi (dapat digeneralisasikan), Pengaruh variabel independen secara simultan atau bersama-sama terhadap variabel dependen dianalisis dengan menggunakan uji F, yaitu dengan memperhatikan signifikansi nilai F pada hasil perhitungan dengan tingkat alpha 5%. Jika nilai signifikansi uji F lebih kecil dari 5% maka terdapat pengaruh secara simultan antara seluruh variabel independen terhadap variabel dependen.

Hipotesis:

1. H05: Locus of Control, Turnover Intention, Kinerja dan Komitmen Organisasi tidak berpengaruh Terhadap Penerimaan Penyimpangan Perilaku Dalam Audit 2. Ha5: Locus of Control, Turnover Intention, Kinerja dan Komitmen Organisasi

berpengaruh Terhadap Penerimaan Penyimpangan Perilaku dalam audit Pengambilan keputusan:

1. Jika sig dari Fstat < 0,05 maka H0 ditolak

2. Jika sig dari Fstat > 0,05 maka H0 diterima

Tabel 4.13 Uji F ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 1489.309 4 372.327 15.887 .000b

Residual 1570.191 67 23.436

Total 3059.500 71

a. Dependent Variable: DAB

b. Predictors: (Constant), KO, LOC, TI, KI Sumber : Data diolah (SPSS)

Tabel 4.14 menunjukkan bahwa nilai Fstat sebesar 15,887 dengan nilai sig sebesar 0,000, maka H0 ditolak dan H5 diterima. Hal ini memiliki pengertian secara bersama-sama variabel independen yang digunakan dalam penelitian ini signifikan dalam mempengaruhi variabel dependen, karena nilai sig dari Fstat 0,000 < 0,05.

4.6.2 Hipotesis Uji t

Pengaruh variabel independen secara parsial atau individual terhadap variabel dependen dianalisis dengan menggunakan uji t, yaitu dengan memperhatikan tingkat kepercayaan 95% atau pada alpha (α) 5%. Pada penelitian ini uji t digunakan untuk menguji apakah hipotesis yang diajukan dalam penelitian ini diterima atau tidak dengan mengetahui apakah variabel independen secara individual berpengaruh pada variabel dependen

Hasil uji t pada penelitian ini dapat dilihat dari tabel 4.14 sebagai berikut: Tabel 4.14 Uji t

Sumber : Data diolah (SPSS)

Tabel 4.15 menunjukkan bahwa nilai signifikan variabel locus of control (X1), turnover intention (X2) dan komitmen organisasi (X4) lebih besar dari t-tabel (1,9935). Hal ini berarti bahwa variabel - variabel tersebut berpengaruh secara parsial terhadap penerimaan penyimpangan perilaku dalam audit, karena t-hitung variabel tersebut lebih besar dari t-tabel (1,9935). Sedangkan kinerja (X3) tidak berpengaruh secara parsial terhadap penerimaan penyimpangan perilaku dalam audit. Selain itu, pengujian hipotesis secara parsial juga dapat dianalisis dari nilai signifikansi. Apabila nilai signifikansi lebih kecil dari 0,05 maka dapat dikatakan bahwa secara parsial variabel independen berpengaruh signifikan terhadap variabel dependen.

4.6.3 Analisis Determinasi (R2)

Analisis determinasi dalam regresi linear berganda digunakan untuk mengetahui presentase sumbangan pengaruh variabel independen (X1, X2,……Xn) secara serentak terhadap variabel dependen (Y).

Hasil uji koefisien determinasi, dapat dilihat pada tabel 4.15 dan disajikan sebagai berikut:

Tabel 4.15 Uji koefisien Determinasi

Sumber : Data diolah (SPSS)

Berdasarkan tabel 4.15 diperoleh angka R2 (R Square) sebesar 0,487 atau (48,7%). Hal ini menunjukkan bahwa presentase sumbangan pengaruh variabel independen (KO, TI, KI, LOC) terhadap variabel dependen (DAB) sebesar 48,7%. Atau variasi variabel independen yang digunakan dalam model (KO, TI, KI, LOC) mampu menjelaskan sebesar 47,3% variasi variabel dependen (DAB). Sedangkan sisanya sebesar 51,3% dipengaruhi atau dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian ini.

4.8 Hasil Pengujian Hipotesis

4.8.1 Pengaruh Locus of Control Terhadap Penerimaan Penyimpangan Perilaku Dalam Audit (Ha1)

Hipotesis:

1. H01: Locus of Control tidak berpengaruh terhadap Penerimaan Penyimpangan Perilaku Dalam Audit

2. Ha1: Locus of Control berpengaruh terhadap Penerimaan Penyimpangan Perilaku Dalam Audit

Pengambilan keputusan:

1. Jika t-hitung < t-tabel (1,9935) atau sig >α (0,05) maka H01 diterima

2. Jika t-hitung > t-tabel (1,9935) atau sig <α (0,05) maka H01 ditolak

Dari perhitungan statistik didapat t-hitung sebesar 4,071 dan nilai sig sebesar 0,000.Ini berarti t-hitung > t-tabel dan sig <α, maka H01 ditolak dan Ha1 diterima. Berdasarkan persamaan regresi terlihat bahwa koefisien variabel locus of control adalah positif, berarti meningkatnya persepsi responden terhadap locus of control dapat berakibat pada penerimaan penyimpangan perilaku dalam audit, dengan demikian locus of control berpengaruh terhadap penerimaan penyimpangan perilaku dalam audit. Hasil statistik pada penelitian ini dapat dilihat dari tabel 4.16 sebagai berikut:

Tabel 4.16 Statistik Deskriptif Locus of Control

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

INT 72 23 40 30.44 3.918

EKS 72 9 39 23.03 6.376

DAB 72 30 60 40.58 6.564

Valid N (listwise) 72 Sumber : Data diolah (SPSS)

Pada tabel 4.16 internal locus of control nilai minimumnya (terendah) adalah 23 dan nilai maksimumnya (tertinggi) sebesar 40 dengan nilai rata-rata (mean) sebesar 12,14 dan nilai standar deviasinya adalah 6,376

Pada external locus of control menunjukkan nilai minimum (terendah) sebesar 9 dan nilai maksimumnya (tertinggi) sebesar 39 dengan nilai rata-rata (mean) sebesar 30,44 dan nilai standar deviasinya adalah 3,918.

Pada variabel penerimaan penyimpangan perilaku dalam audit, nilai minimumnya (terendah) adalah 30 dan nilai maksimumnya (tertinggi) sebesar 60 dengan nilai rata-rata (mean) sebesar 40,58 dan nilai standar deviasinya adalah 6,564.

Hasil Pearson Correlation internal locus of control dapat dilihat dari tabel 4.17 sebagai berikut:

Tabel 4.17 Korelasi Internal Locus of Control Dengan Penerimaan Penyimpangan Perilaku Dalam Audit

Correlations INT DAB INT Pearson Correlation 1 .448** Sig. (2-tailed) .000 N 72 72 DAB Pearson Correlation .448** 1 Sig. (2-tailed) .000 N 72 72

**. Correlation is significant at the 0.01 level (2-tailed) Sumber : Data diolah (SPSS)

.

Dari tabel 4.17 dijelakan bahwa internal locus of control memiliki pengaruh terhadap penyimpangan perilaku dalam audit sebesar 0,448

Hasil Pearson Correlation external locus of control dapat dilihat dari tabel 4.18 sebagai berikut:

Tabel 4.18 Korelasi External Locus of Control Dengan Penerimaan Penyimpangan Perilaku Dalam Audit

Correlations EKS DAB EKS Pearson Correlation 1 .435** Sig. (2-tailed) .000 N 72 72 DAB Pearson Correlation .435** 1 Sig. (2-tailed) .000 N 72 72

**. Correlation is significant at the 0.01 level (2-tailed). Sumber : Data diolah (SPSS)

Dari tabel 4.18 external locus of control memiliki pengaruh terhadap penyimpangan perilaku dalam audit sebesar 0,435

Dapat disimpulkan bahwa baik internal locus of control maupun external locus of control sama-sama mempunyai pengaruh terhadap penerimaan penyimpangan perilaku dalam audit. Pengaruh yang paling besar adalah internal locus of control sebesar 0,448 sedangkan eksternal memiliki nilai sebesar 0,435. Namun keduanya tidak memiliki perbedaan nilai yang tinggi terhadap penerimaan penyimpangan perilaku dalam audit.

4.8.2 Pengaruh Turnover Intention Terhadap Penerimaan Penyimpangan Perilaku Dalam Audit (Ha2)

Hipotesis:

1. H02 : Turnover intention tidak berpengaruh terhadap penerimaan penyimpangan perilaku dalam audit

2. Ha2 : Turnover intention berpengaruh terhadap penerimaan penyimpangan perilaku dalam audit

Pengambilan keputusan:

1. Jika t-hitung < t-tabel (1,9935) atau sig >α (0,05) maka H0 diterima

2. Jika t-hitung > t-tabel (1,9935) atau sig <α (0,05) maka H0 ditolak

Dari perhitungan statistik didapat t-hitung sebesar 2,101 dan nilai sig sebesar 0,39. Ini berarti t-hitung > t-tabel dan sig <α, maka H02 ditolak dan Ha2 diterima. Berdasarkan persamaan regresi terlihat bahwa koefisien variabel turnover intention adalah positif, dengan demikian turnover intention berpengaruh terhadap penerimaan penyimpangan perillaku dalam audit.

4.8.3 Pengaruh Kinerja Terhadap Penerimaan Penyimpangan Perilaku Dalam Audit (Ha3)

Hipotesis:

1. H03 : Kinerja tidak berpengaruh terhadap penerimaan penyimpangan perilaku dalam audit

2. Ha3 : Kinerja berpengaruh terhadap penerimaan penyimpangan perilaku dalam audit

Pengambilan keputusan:

1. Jika t-hitung < t-tabel (1,9935) atau sig >α(0,05) maka H03 diterima

2. Jika t-hitung > t-tabel (1,9935) atau sig <α(0,05) maka H03 ditolak

Dari perhitungan statistik didapat t-hitung sebesar 0,875 dan nilai sig sebesar 0,385. Ini berarti t-hitung < t-tabel dan sig >α, maka H03 diterima dan Ha3 ditolak. Berdasarkan persamaan regresi terlihat bahwa koefisien variabel kinerja adalah negatif, dengan demikian kinerja tidak berpengaruh terhadap penerimaan penyimpangan perillaku dalam audit.

4.8.4 Pengaruh Komitmen Organisasi Terhadap Penerimaan Penyimpangan Perilaku Dalam Audit (Ha4)

Hipotesis:

1. H04 : Komitmen Organisasi tidak berpengaruh terhadap penerimaan penyimpangan perilaku dalam audit

2. Ha4 : Komitmen Organisasi berpengaruh terhadap penerimaan penyimpangan perilaku dalam audit

Pengambilan keputusan:

1. Jika t-hitung < t-tabel (1,9935) atau sig >α (0,05) maka H04 diterima

2. Jika t-hitung > t-tabel (1,9935) atau sig <α (0,05) maka H04 ditolak

Dari perhitungan statistik didapat t-hitung sebesar 3,327 dan nilai sig sebesar 0,001. Ini berarti t-hitung > t-tabel dan sig <α, maka H04 ditolak dan Ha4 diterima. Berdasarkan persamaan regresi terlihat bahwa koefisien variabel komitmen organisasi adalah positif, berarti meningkatnya persepsi responden terhadap komitmen organisasi dapat berakibat pada penerimaan penyimpangan perilaku dalam

audit, dengan demikian komitmen organisasi berpengaruh terhadap penerimaan penyimpangan perilaku dalam audit kearah positif.

4.9 Pembahasan

4.9.1 Pembahasan locus of control (Ha1)

Dari penelitian yang telah dilakukan, diperoleh hasil bahwa locus of control mempunyai pengaruh yang signifikan terhadap penerimaan penyimpangan perilaku dalam audit (dysfunctional audit behavior). Terlihat dari hasil pengujian menunjukkan bahwa eksternal maupun internal sama-sama berpengaruh terhadap penerimaan penyimpangan perilaku dalam audit dengan nilai pengaruh masing-masing 0,435 dan 0,448. Jadi hal ini menunjukkan bahwa auditor yang menjadi responden baik yang memiliki internal maupun external locus of control memiliki kecenderungan sikap yang berani untuk melakukan suatu penyimpangan dalam audit dan sama-sama berusaha untuk melakukan tindakan apapun dalam menghadapi tuntutan pekerjaan yang tinggi sebagai auditor. Apalagi pada KAP yang berafiliasi sehingga adanya tekanan (pressure) yang cukup besar untuk dapat menyelesaikan audit sesegera mungkin, sehingga penyimpangan audit dilakukan baik auditor yang memiliki internal maupun external lokus of control. Oleh karena itu, ketika mereka dalam situasi dimana pada audit sebelumnya tidak menemukan kesalahan, sistem dari klien yang sudah benar dan adanya keinginan supervisor yang sangat mengharapkan adanya penyelesaian audit sesuai dengan anggaran waktu yang telah ditetapkan, maka para auditor baik senior maupun junior yang memiliki internal maupun eksternal lokus memiliki kecenderungan melakukan penyimpangan seperti premature sign off, altering/replacing of audit procedure maupun underreporting

time agar tugas audit yang dapat mereka jalankan dapat diselesaikan secepatnya sesuai dengan rencana yang diharapkan sebelumnya.

Berbeda dengan hasil penelitian yang dilakukan oleh Wahyudin, Anisykurlillah, dan Harini (2010) dimana seorang auditor yang mempunyai external locus of control cenderung mempunyai tingkat penerimaan yang tinggi terhadap perilaku menyimpang dalam audit dibandingkan internal locus of control. Individu dengan external locus of control mempunyai keyakinan dalam dirinya bahwa ia tidak dapat mengendalikan hasil atau outcome dengan usahanya sendiri

4.9.2 Pembahasan turnover intention (Ha2)

Hasil pengujian atas hipotesis 2 menunjukkan bahwa turnover intentions mempunyai pengaruh yang signifikan terhadap penerimaan penyimpangan perilaku dalam audit kearah yang positif. Hal ini menunjukkan bahwa semakin tinggi keinginan/niat auditor untuk berpindah kerja, maka auditor memiliki kecenderungan yang tinggi memiliki penerimaan penyimpangan perilaku dalam audit. Keinginan untuk berhenti bekerja dapat terjadi apabila auditor merasa bahwa terjadi ketidakcocokan atau ketidaknyamanan dengan lingkungan maupun orang-orang yang berada di dalam organisasi. Keinginan untuk berhenti bekerja dapat membuat auditor menjadi kurang peduli terhadap apa yang ia lakukan di dalam organisasinya sehingga lebih dapat terlibat dalam penyimpangan perilaku karena menurunnya ketakutan akan kemungkinan jatuhnya sangsi apabila perilaku tersebut terdeteksi serta tidak lagi memperhatikan kulitas audit yang dijalankan.

Dalam penelitian Fatimah (2012) dijelaskan bahwa auditor yang memiliki keinginan untuk keluar dari organisasinya lebih sering melakukan seperti contohnya ketika auditor tersebut yakin tidak terdapat kesalahan pada prosedur yang asli atau

prosedur yang asli tidak diperlukan, auditor yakin jika pekerjaannya selesai tidak akan ditemukan kesalahan, atau auditor yakin tidak terdapat kesalahan pada bagian sistem/catatan klien tersebut sehingga menyebabkan auditor tidak melakukan tes analitis, tes substantif, tidak memverifikasi informasi pada catatan kaki, tidak meninjau ulang transaksi klien, dan mengurangi jumlah pekerjaan pada tahap audit yang dianggap beralasan.

4.9.3 Pembahasan Kinerja (Ha3)

Hasil pengujian hipotesis 3 diperoleh hasil bahwa kinerja tidak mempunyai pengaruh yang signifikan terhadap penerimaan penyimpangan perilaku dalam audit. Hal ini dapat disebabkan adanya faktor lain yang lebih signifikan yang lebih dapat membuat diterimanya penyimpangan perilaku dalam audit. Sehingga hipotesis 3 di tolak karena tidak sesuai dengan hipotesis peneliti. Responden didominasi oleh auditor junior dimana mereka baru memiliki pengalaman dalam melakukan suatu audit sehingga ketika mereka bekerja memiliki standar dibawah harapan, mereka bukan memilih untuk melakukan penyimpangan tetapi untuk keluar dari organisasi, banyak orang yang menerima kerja di Kantor Akuntan Publik dan pada awalnya mereka dengan tegas menyatakan siap untuk bekerja dibawah tekanan sebagai seorang auditor, namun pada akhirnya ketika mereka bekerja, mereka merasa bahwa perkerjaan yang ditugaskan terlalu berat bagi mereka sehingga merasa tidak mampu menjadi seorang auditor. Jadi mereka berusaha untuk sesegera mungkin keluar dari pekerjaannya sebagai seorang auditor. Hasil yang positif menunjukkan bahwa semakin tinggi kinerja maka semakin tinggi juga kecenderungan untuk melakukan penyimpangan suatu audit karena merasa bahwa penyimpangan dilakukan untuk efisiensi waktu kerja yang dianggarkan dalam melakukan audit, namun kinerja

bukanlah suatu faktor yang mempengaruhi auditor untuk mau melakukan penyimpangan dalam audit karena tidak berpengaruh signifikan.

4.9.4 Pembahasan komitmen organisasi (Ha4)

Variabel Komitmen organisasi memiliki pengaruh signifikan terhadap penerimaan penyimpangan perilaku dalam audit kearah positif, Hal ini justru berlawanan arah dengan hipotesis peneliti yang menjelaskan bahwa komitmen organisasi berpengaruh negatif terhadap penyimpangan perilaku dalam audit. Jika mereka menunjukkan loyalitas atau kesetiaan yang besar kepada perusahaan dimana mereka bekerja dibanding karyawan yang memiliki komitmen yang lebih rendah, sehingga mereka bersedia untuk melakukan pekerjaan yang ditugaskan oleh organisasi tersebut dan lebih menerima saran-saran yang diberikan oleh atasan termasuk dalam hal melakukan penyimpangan dalam audit seperti untuk melakukan premature sign off, altering/replacing of audit procedure maupun underreporting time jika hal tersebut memang disarankan.

Dalam penelitian Mardiana (2010) dijelaskan bahwa semakin tinggi komitmen organisasi auditor, maka semakin tinggi juga kecenderungan auditor terhadap penyimpangan perilaku dalam audit. Hasil ini dapat disimpulkan bahwa auditor berkomitmen kepada organisasi hanya karena kewajiban mereka sebagai karyawan atau bagian dari organisasi tersebut, bukan dari kemauan dalam dirinya sendiri, sehingga yang timbul adalah keterpaksaan yang mengakibatkan pada kecenderungan atau keterlibatan untuk melakukan penyimpangan perilaku dalam audit.