BAB II

TINJAUAN PUSTAKA

2.1. Landasa Teori 2.1.1. Pengertian Dividen

Menurut Zaki Baridwan (2004) yang dimaksud dengan dividen adalah pembagian kepada pemegang saham Perseroan Terbatas yang sebanding dengan jumlah lembar yang dimiliki. Biasanya dividen dibagikan dengan interval waktu yang tetap, tatapi kadang-kadang diadakan pembagian dividen tambahan pada waktu yang bukan biasanya.

Menurut Riyanto (2001) dividen merupakan aliran kas yang dibayarkan kepada para pemegang saham (equity investors). Menurut Darmaji dan Fakhruddin deviden yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS.

2.1.2. Macam-macam Bentuk Deviden

dividen. Dividen dibayarkan kepada pemegang saham yang namanya tercatat dalam daftar pemegang saham.

Pembayaran dividen dapat dilakukan oleh perusahaan sendiri atau melalui pihak lain, misalnya bank. Cara yang kedua biasanya yang dipilih perusahaan karena bank mempunyai banyak cabang, sehingga memudahkan pemegang saham yang mungkin sekali tersebar luas di seluruh Indonesia (Suaidi, 1994: 230). Yang perlu diperhatikan oleh pimpinan perusahaan sebelum membuat pengumuman adanya dividen kas adalah apakah jumlah kas yang ada mencukupi untuk pembagian dividen tersebut.

b. Script Dividends (Dividen Utang) adalah suatu surat tanda kesediaan membayar sejumlah uang tertentu yang diberikan perusahaan kepada para pemegang saham sebagai dividen. Surat ini berbunga sampai dengan dibayarkannya uang tersebut kepada yang berhak. Script dividends timbul apabila waktu para pemegang saham mengambil keputusan tentang pembagian laba dan laba tidak dibagi itu saldonya mencukupi untuk pembagian dividen, tetapi saldo kas yang ada tidak cukup. Oleh karena itu, pimpinan PT akan mengeluarkan script dividends yaitu janji tertulis untuk membayar jumlah tertentu di waktu yang akan datang. (Baridwan, 2011: 432).

c. Property Dividen adalah dividen yang diberikan kepada para

dividen berupa persediaan atau saham yang merupakan investasi perusahaan pada perusahaan lain. Pembagian dividen berupa barang sudah barang tentu lebih sulit dibanding pembagian dividen uang. Perusahaan melakukannya karena uang tunai perusahaan tertanam dalam investasi saham perusahaan lain atau persediaan dan penjualan investasi atau persediaan terutama bila jumlahnya cukup banyak akan menyebabkan harga jual investasi ataupun persediaan turun, sehingga merugikan perusahaan dan pemegang saham sendiri (Suaidi, 1994 : 233).

d. Liquidating Dividends adalah dividen yang dibayarkan kepada para pemegang saham, dimana sebagian dari jumlah tersebut dimaksudkan sebagai pembayaran bagian laba (Cash Dividen), sedangkan sebagian lagi dimaksudkan sebagai pengembalian modal yang ditanamkan (diinvestasikan) oleh para pemegang saham ke dalam perusahaan tersebut Munandar, 1983: 314).

2.1.3. Beberapa Teori Kebijakan Dividen

Menurut Ahmad, (2003: 191) ada macam-macam kebijakan dividen yang dilakukan oleh perusahaan yaitu antara lain sebagai berikut:

a. Dividen per saham yang stabil

Kebijakan diveden yang stabil berarti jumlah dividen per lembar saham yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham per tahunnya berfluktuasi. Dividen yang stabil ini dipertahankan untuk beberapa tahun dan kemudian apabila ternyata pendapatan perusahaan meningkat dan kenaikan pendapatan tersebut Nampak mantap dan relatif permanen, barulah besarnya dividen per lembar saham dinaikan.

Meskipun perusahaan mengalami kerugian, jumlah dividen yang dibayar misalnya Rp 1.500,00 per saham, maka jumlah ini tetap dibayarkan kepada pemegang saham. Investor akan aman dengan jumlah yang tetap diterima sesuai dengan motivasi mereka.

b. DPO (Dividen pay-out) yang stabil

Dividen yang dibayarkan berfluktuasi tergantung besarnya keuntungan bagi pemegang saham. Misalnya DPO 60% dari keuntungan. Jika keuntungan Rp 1 miliar, maka dividen yang dibayarkan sebesar 60% x Rp 1 miliar = Rp 600 juta.

c. Kombinasi

Di samping jumlah rupiah yang tetap, perusahaan membayar dividen tambahan (ekstra) jika perusahaan memperoleh keuntungan atau mengalami situasi yang baik.

d. Dividen residual

2.1.4. Faktor-Faktor yang mempengaruhi Kebijakan Dividen Suatu Perusahaan.

Menurut Riyanto (2001) faktor-faktor yang mempengaruhi kebijakan dividen dalam suatu perusahaan, antara lain:

1. Posisi Likuiditas Perusahaan

Posisi kas atau likuiditas dari suatu perusahaan merupakan faktor yang penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham, oleh karena itu dividen merupakan cash outflow, maka makin kuat posisi likuiditas suatu perusahaan, berarti makin besar kemampuan untuk membayar dividen. Hal ini berarti bahwa makin kuat posisi likuiditas suatu perusahaan terhadap prospek kebutuhan dana diwaktu-waktu mendatang, maka makin tinggi rasio pembayaran dividennya.

2. Kebutuhan dana untuk membayar hutang

3. Tingkat pertumbuha perusahaan

Semakin cepat tingkat pertumbuhan perusahaan, maka makin besar kebutuhan akan dana untuk membiayai pertumbuhan perusahaan tersebut. Semakin besar kebutuhan dana waktu mendatang untuk membiayai pertumbuhannya, perusahaan tersebut bisanya lebih senang untuk menahan pendapatannya daripada dibayarkan sebagai dividen kepada para pemegang saham dengan mengingat batasan-batasan biayanya. Hal ini berarti bahwa makin cepat tingkat pertumbuhan perusahaan maka semakin besar kesempatan untuk memperoleh keuntungan, makin besar bagian dari pendapatan yang ditahan dalam perusahaan, yang ini berarti semakin rendah dividen payout ratio-nya.

4. Pengawasan terhadap perusahaan

mempertahankan control terhadap perusahaan, berarti mengurangi dividen payout ratio.

2.1.5. Profitabilitas

Untuk dapat melangsungkan hidupnya, suatu perusahaan haruslah berada dalam keadaan menguntungkan / profitable. Tanpa adanya keuntungan akan sangat sulit bagi perusahaan untuk menarik modal dari luar. Para kreditur, pemilik perusahaan dan terutama sekali pihak manajemen perusahaan akan berusaha meningkatkan keuntungan ini, karena disadari betul betapa pentingnya arti keuntungan bagi masa depan perusahaan. Pihak manajemen akan membayarkan dividen untuk memberi sinyal mengenai keberhasilan perusahaan membukukan profit (Wirjolukita et al, 2003 dalam Michell Suharli). Sinyal tersebut menyimpulkan bahwa kemampuan perusahaan untuk membayar dividen merupakan fungsi dari keuntungan. Dengan demikian profitabilitas mutlak diperlukan untuk perusahaan apabila hendak membayar dividen. Ukuran profitabilitas dapat berbagai macam seperti, laba operasi, laba bersih, tingkat pengembalian investasi/aktiva, dan tingkat pengembalian ekuitas pemilik. Untuk mengukur profitabilitas dapat digunakan beberapa rasio diantaranya adalah:

dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan (Syamsudin,2001:63). Semakin tinggi rasio ini, semakin baik keadaan suatu perusahaan. Return on Assets diukur dari laba bersih setelah pajak (net provit after taxes) terhadap total

assets yang mencerminkan kemampuan perusahaan dalam

penggunaan investasi yang digunakan untuk operasi perusahaan dalam rangka menghasilkan profitabilitas perusahaan. Semakin besar ROA mensinyalir bahwa kinerja perusahaan semakin meningkat karena tingkat kembalian investasi (return) yang semakin besar.

Seperti diuraikan sebelumnya, bahwa return yang diterima oleh investor dapat berupa dividen dengan demikian meningkatnya ROA juga akan meningkatkan pendapatan dividen terutama dividen kas. ROA dapat dirumuskan sebagai berikut (Lukman Syamsuddin, 2001:63)

aktiva bersih perusahaan, sehingga perhitungan ROE sebuah perusahaan dapat dihitung dengan menggunakan rumus:

2.1.6. Kesempatan Investasi

lambat cenderung mmembagikan deviden lebih tinggi untuk mengatasi over investment. Dalam penelitian ini pertumbuhan perusahaan diproksi dengan pertumbuhan penjualan.

2.1.7. Arus Kas (Cash Flow)

(bukan dasar kas), yaitu melalui sebuah proses penandingan antara beban dengan pendapatan, sehingga angka laba yang dihasilkan tidak identik dengan besarnya uang kas yang tersedia (Heri,2012:179).

Laporan arus kas merinci sumber penerimaan maupun pengeluran kas berdasarkan aktivitas operasi, investasi dan pembiayaan. Informasi yang menunjukan kinerja perusahaan selama periode tertentu tersaji secara ringkas lewat laporan arus kas. Laporan arus kas juga dapat digunakan sebagai alat untuk menganalisis apakah rencana perusahaan dalam hal investasi maupun pembiayaan telah berjalan sebagai mana mestinya. (Heri,2012:179)

Menurut PSAK Per 1 Juli 2009 rincian penerimaan maupun pengeluaran kas adalah sebagai berikut:

a. Aktivitas operasi (net operating cash flows) adalah aktivitas penghasilan utama pendapatan perusahaan (principal revenue-producing actibilities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan.

Arus kas dari aktivitas operasi tarutama diperoleh dari aktivitas penghasil dari kegiatan utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang memengaruhi penetapan laba atau rugi bersih.

Beberapa contoh arus kas dari aktivitas operasi adalah: 1. Penerimaan kas dari penjualan barang dan jasa;

2. Penerimaan kas dari royalty, fees, komisi, dan pendapatan lain;

3. Pembayaran kas kepada pemasok barang dan jasa; 4. Pembayaran kas kepada karyawan;

5. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anuitas, dan manfaat asuransi lainnya;

6. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi;

7. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan menghasilkan pendapatan dan arus kas masa depan.

Beberapa contoh arus kas dari aktivitas investasi adalah: 1. Pembayaran kas untuk membeli aset tetap, aset tidak

berwujud dan aset jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aset tetap yang dibangun sendiri;

2. Penerimaan kas dari penjualan tanah, bangunan dan peralatan, serta aset tidak berwujud dan aset jangka panjang lain;

3. Perolehan saham atau instrument keuangan perusahan lain;

4. Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakukan oleh lembaga keuangan);

5. Pembayaran kas sehubungan dengan future contracts,

forward contracts, option contracts, dan swap

apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

Jika suatu kontrak dimaksudkan untuk melindungi nilai suatu posisi yang dapat diidentifikasi, maka arus kas dari kontrak tersebut diklasifikasikan dengan cara yang sama seperti arus kas dari posisi yang dilindungi nilainya.

c. Aktivitas pendanaan (financing) adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan.

Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab bergunan untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

Beberapa contoh arus kas yang berasal dari aktivitas pendanaan adalah:

1. Penerimaan kas dari emisi saham atau instrument modal lainya;

2. Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan;

4. Pembayararan kas oleh penyewa (lesse) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa pembiayaan (finance lease).

Informasi tentang arus kas suatu perusahaan berguna bagi para pengguna laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas serta setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pengguna perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian perolehannya.

Pembayaran dividen merupakan alat komunikasi yang langsung dan penting pada pasar mengenai kesehatan ekonomi perusahaan. Pembayaran dividen yang stabil dapat diinterpetasikan sebagai sinyal bahwa perusahaan tersebut berada dalam kondisi yang sehat. Manajemen perusahaan umumnya tidak akan menaikan dividen jika dia tidak yakin bahwa jumlah tersebut dapat ditingkatkan, minimal dipertahankan dimasa akan datang. Dengan demikian, suatu kenaikan dividen memberi sinyal bagi investor yang menggambarkan bahwa earning dan cash flows perusahaan telah bertumbuh secara permanen (Marpaung, 2006).

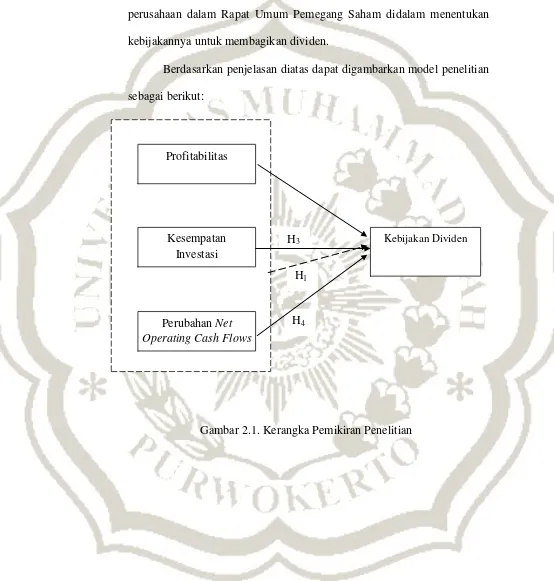

2.2. Kerangka Pemikiran

atas keuntungan yang dihasilkan perusahaan dengan persetujuan RUPS (Rapat Umum Pemegang Saham). Semakin tinggi laba maka semakin tinggi kemungkinan aliran kas dalam perusahaan sehigga perusahaan dapat membayar dividen lebih tinggi (Jesen, Solberg, dan Zorn dalam Elyzabet I.M. dan Bram H. 2009). Hal tersebut menyimpulkan bahwa kemampuan perusahaan untuk menghasilkan laba berpengaruh pada kemampuan perusahaan untuk membagikan dividen. Dengan demikian profitabilitas mutlak diperlukan untuk perusahaan apabila hendak membayar dividen.

cukup untuk melunasi pinjaman, memlihara kemampuan operasi perusahaan, membayar dividen, dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar (Henry Simamora dalam Elyzabet Indrawati Marpaung, 2006). Dengan demikian dapat disimpulkan bahwa ketersediaan kas khusunya ketersediaan kas dari aktivitas operasional mempengaruhi kemampuan perusahaan membagikan dividen.

disimpulkan bahwa kesempatan investasi mempengaruhi kebijakan perusahaan dalam Rapat Umum Pemegang Saham didalam menentukan kebijakannya untuk membagikan dividen.

Berdasarkan penjelasan diatas dapat digambarkan model penelitian sebagai berikut:

Gambar 2.1. Kerangka Pemikiran Penelitian H4

H3

H1 Profitabilitas

Kesempatan Investasi

Perubahan Net Operating Cash Flows

2.3. Hipotesis Penelitian

H1 : Profitabilitas, Kesempatan investasi dan perubahan net operating cash flows berpengaruh secara bersama-sama terhadap kebijakan dividen

H2 : Profitabilitas berpengaruh terhadap kebijakan dividen

H3 : Kesempatan investasi berpengaruh terhadap kebijakan dividen H4 : Perubahan net operating cash flows berpengaruh terhadap