SKRIPSI

PENERAPAN SISTEM DAN PROSEDUR PEMBAYARAN ANGGARAN RUTIN TERHADAP KELANCARAN PENERBITAN SURAT

PERINTAH MEMBAYAR (SPM) PADA DINAS KETENAGAKERJAAN KOTA MAKASSAR

ERWIN ANTASARI 10573 03639 12

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2018

PENERAPAN SISTEM DAN PROSEDUR PEMBAYARAN ANGGARAN RUTIN TERHADAP KELANCARAN PENERBITAN SURAT

PERINTAH MEMBAYAR (SPM) PADA DINAS KETENAGAKERJAAN KOTA MAKASSAR

ERWIN ANTASARI 10573 03639 12

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi (S1) Pada Jurusan Akuntansi

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2018

ABSTRAK

Erwin Antasari, 2017. Penerapan Sistem dan Prosedur Pembayaran Anggaran Rutin Terhadap Kelancaran Penerbitan Surat Perintah Membayar (SPM) pada Dinas Ketenagakerjaan Kota Makassar. Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Di bawah arahan pembimbing I Andi Rustam dan pembimbing II Muh. Nur Rasyid

Sistem dan Prosedur Pembayaran Anggaran Rutin Terhadap Kelancaran Penerbitan Surat Perintah Membayar (SPM) pada Dinas KetenagaKerjaan Kota Makassar merupakan instansi/lembaga pelayanan publik/umum. Penelitian ini Bertujuan Untuk Mengetahui Sistem dan Prosedur yang diterapkan Dalam Instansi Pemerintah di Dinas KetenagaKerjaan Kota Makassar.

Untuk mengetahui Sistem dan Prosedur Pembayaran Anggaran Rutin maka Penelitian ini Menggunakan Metode Kualitatif Untuk Menjelaskan Secara Terperincih Sistem Dan Prosedur Yang di Terapkan pada Dinas Ketenaga Kerjaan Kota Makassar.

Berdasarkan hasil penelitian dari metode yang diterapkan dapat disimpulkan bahwa Sistem dan Prosedur Pembayaran Anggaran Rutin Terhadap Kelancaran Penerbitan Surat Perintah Membayar (SPM) Pada Dinas Ketenagakerjaan Kota Makassar belum efektif dikarenakan kurangnya prasarana yang memadai serta meningkatkan perhatian kepada para karyawan dalam rangka memantapkan pelaksana sistem dan prosedur sesuai dengan pengarahan dan pembinaan secara berkala dan terus menerus.utamanya dalam pengurusan SPP/SPM.

Kata kunci : penerapan, sistem, prosedur SPM

ABSTRACT

Erwin Antasari, 2017. Role System and Payment Procedure Routine Budget Against the Smooth Issuance of Paying Order (SPM) at the Department of Manpower of the City of Makassar. Faculty of Economics and Business University of Muhammadiyah Makassar. Under the direction of supervisor I Andi Rustam and mentor II Muh. Nur Rasyid.

System and Procedure of Payment of Routine Budget to Smooth Issuance of Payment Order (SPM) at Makassar Manpower Office is a public service institution. This Research Aims To Know The System and Procedures Implemented In Government Agencies in the Office of Manpower of the City of Makassar.

To know the System and Payment Procedure of Routine Budget then This Research Using Qualitative Method To Describe In System And Procedure That Applied To Manpower Department Of Work Of Town Of Makassar.

Based on the results of research of the applied method can be concluded that the System and Procedure of Payment of Routine Budget to Smooth Issuance of Paying Order (SPM) At the Manpower Office of Makassar City has not been effective due to lack of adequate infrastructure and increased attention to employees in order to strengthen the implementers of systems and procedures in accordance with the direction and guidance on a regular basis and continuous.

Primarily in the management of SPP / SPM.

Keywords: Role, System, SPM Procedure

KATA PENGANTAR

Alhamdulillah, puji syukur kehadirat Allah SWT atas segala rahmat dan karunia-Nya sehingga penulisan skripsi dalam rangka memenuhi salah satu syarat untuk mencapai gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, dengan judul: Penerapan Sistem dan Prosedur Pembayaran Anggaran Rutin Terhadap Kelancaran Penerbitan Surat Perintah Membayar Pada Dinas Ketenaga Kerjaan Kota Makassar. dapat diselesaikan sesuai dengan waktu yang direncanakan.

Terwujudnya skripsi ini tidak lepas dari bantuan berbagai pihak yang telah mendorong dan membimbing peneliti baik secara materi maupun moril.

Oleh karena itu, peneliti ini menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. H. Abd. Rahman,SE,MM., Rektor Universitas Muhammadiyah Makassar

2. Bapak Ismail Rasulong, SE., MM selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi SE.,M.Si.Ak.CA selaku ketua Jurusan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Dr.H.Andi Rustam, SE., MM.Ak.CA selaku pembimbing I atas waktu yang telah diluangkan untuk memberi arahan, bimbingan, arahan, motivasi,

dan diskusi yang dilakukan selama dalam proses menyelesaikan tugas akhir ini.

5. Bapak Muh. Nur Rasyid, SE., MM selaku pembimbing II atas waktu yang telah diluangkan untuk memberi arahan, bimbingan, arahan, motivasi, dan diskusi yang dilakukan selama dalam proses menyelesaikan tugas akhir ini.

6. Orang tuaku yang saya hormati dan sayangi Bapak Ramli dan Ibu Nur Hayati serta saudara saudariku dan semua keluarga dan kerabat yang tidak bisa disebutkan satu per satu terima kasih atas pengorbanan, perhatian, kasih sayang, dan limpahan materi serta do’a yang selalu mengiringi langkah hingga dapat menyelesaikan tugas akhir ini.

7. Bapak H. Alimuddin, S.Sos sebagai administratur serta seluruh karyawan Dinas Ketenaga Kerjaan Kota Makassar yang telah meluangkan waktunya dan memberikan kesempatan kepada penulis untuk melakukan penelitian di perusahaan tersebut.

8. Teman-teman seangkatan Akuntansi 2012, terkuhusus kepada sahabatku Fitriani, Nayyub, Kamiluddin yang sama-sama berjuang mulai dari awal perkuliahan serta do’anya. Sehingga membantu dalam proses pembuatan skripsi yang penulis lakukan. Yang senantiasa memberi semangat dan nasehat untuk selalu berjuang dan tidak kenal putus asa.

9. Semua pihak yang telah memberikan bantuan tidak sempat disebutkan satu persatu semoga menjadi ibadah dan mendapat imbalan dari-Nya tiada imbalan yang dapat diberikan oleh penulis, hanya kepada Allah SWT.,

penulis menyerahkan segalanya dan semoga bantuan yang diberikan selama ini bernilai ibadah disisin-Nya Amin.

Makassar, Februari 2018

Peneliti.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA... 7

A. Pengertian Sistem ... 7

B. Pengertian Prosedur ... 13

C. Pengertian Anggaran ... 15

D. Penganggaran Instansi/Lembaga... 17

E. Anggaran Rutin ... 21

F. Penelitian Terdahulu ... 27

G. Kerangka Pikir ... 27

BAB III METODE PENELITIAN ... 29

A. Lokasi dan Waktu Penelitian ... 29

B. Jenis Dan Sumber Data ... 29

C. Teknik Pengumpulan Data ... 30

D. Definisi operasional variabel ... 31

E. Metode Analisis ... 33

BAB IV GAMBARAN UMUM PERUSAHAAN ... 34

A. Sejarah Perusahaan ... 34

B. Visi dan Misi ... 37

C. Struktur Organisasi ... 38

BAB V HASIL ENELITIAN DAN PEMBAHASAN ... 39

A. Hasil Peneltian ... 39

B. Pembahasan ... 41

BAB VI PENUTUP ... 71

A. Simpulan ... 71

B. Saran... 73

DAFTAR PUSTAKA ... 74 RIWAYAT HIDUP

DAFTAR TABEL

4.1 Mekanisme Pengeluaran Kas ... 46 4.2 Flowchart Sistem dan Prosedur ... 48

DAFTAR GAMBAR

Gambar 1.Kerangka pikir ... 26

Gambar 2.Struktur Organisasi ... 36

Gambar 3. Proses Penerbitan Surat SPM ... 41

Gambar 4. Arus Penyelesaian SPP/SPM ... 65

BAB I

PENDAHULUAN

A. Latar Belakang

Kesuksesan suatu kepemerintahan dipengaruhi oleh ada atau tidaknya karakter Good Governance dipemerintahan tersebut. Good Governance sendiri dapat didefinisikan sebagai suatu peyelenggara manajemen pembangunan yang solid dan bertanggungjawab yang sejalan dengan prinsip demokrasi dan pasar yang efisien, penghindaran salah alokasi dana investasi,dan pencegahan korupsi baik secara politik maupun administratif, menjalankan disiplin anggaran serta penciptaan legal and political framework bagi tumbuhnya aktivitas usaha (World Bank). Demi tercapainya Good Governance, otonomi kota menuntut pemerintahan kota untuk lebih memberikan pelayanan publik yang didasarkan pada asas-asas pelayanan publik yang meliputi transparansi dan akuntailitas. Selama ini pelaporan keuangan pemerintah, baik dipusat maupun di kota terkesan belum memenuhi kebutuhan informasi pemakainya, kurangnya informasi yang dihasilkan dan kesalahan dalam penajian laporan pertanggungjawaban mengakibatkan tidak terwujudnya transparansi dan akuntabilitas yang sesuai dengan harapan masyarakat.

Pemerintah kota diwajibkan menyusun laporan pertanggungjawaban yang menggunakan sistem akuntansi yang berujuan untuk meningkatkan

akuntabilitas dan keandalan pengelolaan keuangan pemerintah melalui penyusunan dan pengembangan standar akuntansi pemerintah sebagai manfaat dari sistem akuntansi keuangan kota berdasarkan standar akuntansi pemerintahan.

Pengelolaan keuangan daerah, pemerintah daerah setiap awal tahun anggaran pendapatan belanja daerah (APBD) yang merupakan gambaran tentang penerimaan dan pengeluaran daerah selama satu tahun anggaran, selanjutnya pada akhir tahun anggaran pemerintah daerah diwajibkan menyusun laporan keuangan sebagai bentuk pertanggungjawaban pengelolaan keuangan daerah selama satu tahun periode. Belanja daerah atau yang dikenal dengan pengeluaran pemerintah daerah dalam anggaran pendapatan belanja daerah (APBD) merupakan salah satu faktor pendorong pertumbuhan ekonomi daerah. Belanja dikategorikan dalam dua hal yaitu belanja langsung dan belanja tidak langsung.

Pencatatan kegiatan pengelolaan keuangan , pemerintah pusat menetapkan beberapa peraturan terkait denfgan sistem dan prosedur akuntansi keuangan daerah yaitu berupa peraturan menteri dalam negeri No. 13 Tahun 2006 tentang pedoman pengelolaan keuangan daerah, dan selanjunya telah diubah dengan peraturan Menteri Dalam Negeri No. 59 Tahun 2007, dan terakhir diubah dengan Peraturan Menteri Dalam Negeri No. 21 Tahun 2011. Bahwa prosedur akuntansi yang diterapkan dalam

lingkungan pemerintah daerah meliputi prosedur akuntasi penerimaan kas, pengeluaran kas, akuntansi asset dan akuntansi selain kas.

Dalam penganggaran, dengan tegas dinyatakan bahwa penganggaran negara yang meliputi pendapatan dan belanja negara perlu ditata dalam suatu sistem anggaran yang mampu meningkatkan penyelenggaraan negara baik tugas umum pemerintahan maupun tugas pembangunan.

Penganggaran rutin dan pembangunan perlu lebih diserasikan serta dimantapkan menurut perencanaan penganggaran yang berlanjut, bertahap dan makin meningkat dengan orientasi hasil guna yang maksimal.

Dalam sebuah instansi diperlukan adanya pengelolaan kas yang tepat karena pengelolaan kas akan berpengaruh pada kegiatan operasional instansi. Kegiatan operasional ini akan berpengaruh pada pendapatan yang akan diperoleh instansi/lembaga. Pendapatan tersebut akan dikurangi dengan beban pokok penjualan dan beban opeasional atau beban lainnya sampai diperoleh laba dan rugi. Dengan kata lain, pengelolaan kas ini berpengaruh pada kemampuan instansi untuk menghasilkan keuntungan (profitabilitas). Perusahaan yang dikatakan memiliki tingkat profitabilitas tinggi berarti tinggi pada efisiensi penggunaan modal kerja (kas) yang digunakan instansi tersebut. Adanya dana (kas) yang cukup sangat penting bagi suatu perusahaan untuk memungkinkan bagi instansi beroperasi dengan seekonomis mungkin dan instansi tidak akan mengalami kesulitan atau menghadapi bahaya-bahaya yang mungkin timbul karena adanya krisis

atau kekacauan keuangan. (penelitian ini merupakan hasil replikasi dari penelitian terdahulu yang dilakukan oleh Dwi Indrayani pada Kantor Perbendaharaan da Kas Negara Kota Makassar).

Perbedaan penelitian terdahulu dengan sekarang yaitu pada tempat yang diteliti. Yaitu, pada penelitian terdahulu dilakukan pada KPKN Kota Makassar sedangkan peneltian sekarang di fokuskan pada DISNAKER Kota Makassar.

Kas diperlukan perusahaan baik untuk membiayai operasi perusahaan sehari-hari maupun untuk mengadakan investasi baru dalam aktiva tetap.

Tingkat perputaran kas yang tinggi menunjukkan kecepatan arus kas kembali dari kas yang telah diinvestasikan pada aktiva. Dengan demikian kas akan dapat dipergunakan kembali untuk membiayai kegiatan operasional sehingga tidak mengganggu kondisi keuangan perusahaan.

Kas adalah salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya. Semakin besar jumlah kas yang dimiliki oleh perusahaan maka semakin tinggi pula tingkat likuiditasnya. Ini berarti bahwa perusahaan mempunyai risiko yang lebih kecil untuk tidak dapat memenuhi kewajiban finansialnya. Namun bukan berarti perusahaan harus mempertahankan jumlah persediaan kas yang sangat besar, karena semakin besar kas akan mengakibatkan banyak uang yang menganggur sehingga akan memperkecil profitabilitas. Selain kas, elemen modal kerja adalah inventory atau persediaan barang dan piutang. Inventory atau persediaan barang serta piutang sebagai elemen utama dari modal kerja merupakan aktiva yang juga

selalu dalam keadaan berputar, di mana secara terus-menerus mengalami perubahan. Namun di dalam penelitian ini, penulis hanya berfokus kepada efektivitas pengelolaan kas dengan melihat dari tingkat perputaran kas perusahaan.

Untuk dapat menjaga dan meningkatkan kelancaran penerbitan Surat Perintah Membayar (SPM) tersebut, maka sistem pembayaran anggaran khusus dalam penulisan ini anggaran rutin hendaknya lebih dimantapkan hingga dapat terlaksana sesuai dengan ketentuan yang berlaku, dalam rangka turut menunjang kebijaksanaan pemerintah dibidang penganggaran khususnya dan pembangunan dibidang keuangan pada umumnya.

Namun kenyataan yang dihadapi dewasa ini pada Kantor Perbendaharaan dan Kas Negara Makassar dirasakan bahwa pelaksanaan pembayaran anggaran belanja Negara, khususnya anggaran rutin belum berjalan dengan lancar, maka dari itu perlu ditinjau sistem pembayaran anggaran rutin tersebut.

Berdasarkan latar belakang diatas, penulis mencoba mengupayakan jalan keluar dari masalah yang dihadapi melalui penulisan ini dengan memilih judul skripsi : “Penerapan Sistem Dan Prosedur Pembayaran Anggaran Rutin Terhadap Kelancaran Penerbitan Surat Perintah Membayar (SPM) Pada Dinas Ketenaga Kerjaan kota Makassar”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, adapun yang menjadi rumusan masalah dalam penelitian ini adalah ”Bagaimana sistem dan prosedur pembayaran anggaran rutin terhadap kelancaran penerbitan surat perintah membayar pada Dinas Ketenaga Kerjaan Kota Makassar “ ?

C. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan adalah Untuk mengetahui sistem dan prosedur pembayaran anggaran rutin terhadap kelancaran penerbitan surat perintah membayar pada Dinas Ketenaga Kerjaan Kota Makassar.

D. Manfaat Penelitian

Adapun kegunaan penelitian ini adalah :

1. Untuk memberikan masukan pada Dinas Ketenaga Kerjaan Kota Makassar dalam meninjau kembali sistem dan prosedur pembayaran anggaran rutin terhadap penerbitan surat perintah membayar.

2. Dapat dijadikan sebagai bahan referensi bagi siapa saja yang ingin mengetahui sistem dan prosedur pembayaran anggaran rutin pada Dinas Ketenaga Kerjaan Kota Makassar.

BAB II

TINJAUAN PUSTAKA A. Pengertian Sistem

Sistem berasal dari bahasa Latin (systēma) dan bahasa Yunani (sustēma) adalah suatu kesatuan yang terdiri komponen atau elemen yang dihubungkan bersama untuk memudahkan aliran informasi, materi atau energi untuk mencapai suatu tujuan. Istilah ini sering dipergunakan untuk menggambarkan suatu set entitas yang berinteraksi, di mana suatu model matematika seringkali bisa dibuat.

Sistem juga merupakan kesatuan bagian-bagian yang saling berhubungan yang berada dalam suatu wilayah serta memiliki item-item penggerak, contoh umum misalnya seperti negara. Negara merupakan suatu kumpulan dari beberapa elemen kesatuan lain seperti provinsi yang saling berhubungan sehingga membentuk suatu negara di mana yang berperan sebagai penggeraknya yaitu rakyat yang berada dinegara tersebut.

Kata "sistem" banyak sekali digunakan dalam percakapan sehari-hari, dalam forum diskusi maupun dokumen ilmiah. Kata ini digunakan untuk banyak hal, dan pada banyak bidang pula, sehingga maknanya menjadi beragam. Dalam pengertian yang paling umum, sebuah sistem adalah sekumpulan benda yang memiliki hubungan di antara mereka.

Ada beberapa elemen yang membentuk sebuah sistem, yaitu : tujuan, masukan, proses, keluaran, batas, mekanisme pengendalian dan umpan balik serta lingkungan. Berikut penjelasan mengenai elemen-elemen yang membentuk sebuah sistem :

1. Tujuan

Setiap sistem memiliki tujuan (Goal), entah hanya satu atau mungkin banyak.

Tujuan inilah yang menjadi pemotivasi yang mengarahkan sistem. Tanpa tujuan, sistem menjadi tak terarah dan tak terkendali. Tentu saja, tujuan antara satu sistem dengan sistem yang lain berbeda.

2. Masukan

Masukan (input) sistem adalah segala sesuatu yang masuk ke dalam sistem dan selanjutnya menjadi bahan yang diproses. Masukan dapat berupa hal-hal yang berwujud (tampak secara fisik) maupun yang tidak tampak. Contoh masukan yang berwujud adalah bahan mentah, sedangkan contoh yang tidak berwujud adalah informasi (misalnya permintaan jasa pelanggan).

3. Proses

Proses merupakan bagian yang melakukan perubahan atau transformasi dari masukan menjadi keluaran yang berguna dan lebih bernilai, misalnya berupa informasi dan produk, tetapi juga bisa berupa hal-hal yang tidak berguna,

misalnya saja sisa pembuangan atau limbah. Pada pabrik kimia, proses dapat berupa bahan mentah. Pada rumah sakit, proses dapat berupa aktivitas pembedahan pasien.

4. Keluaran

Keluaran (output) merupakan hasil dari pemrosesan. Pada sistem informasi, keluaran bisa berupa suatu informasi, saran, cetakan laporan, dan sebagainya.

5. Batas

Yang disebut batas (boundary) sistem adalah pemisah antara sistem dan daerah di luar sistem (lingkungan). Batas sistem menentukan konfigurasi, ruang lingkup, atau kemampuan sistem. Sebagai contoh, tim sepak bola mempunyai aturan permainan dan keterbatasan kemampuan pemain.

Pertumbuhan sebuah toko kelontong dipengaruhi oleh pembelian pelanggan, gerakan pesaing dan keterbatasan dana dari bank. Tentu saja batas sebuah sistem dapat dikurangi atau dimodifikasi sehingga akan mengubah perilaku sistem. Sebagai contoh, dengan menjual saham ke publik, sebuah perusahaan dapat mengurangi keterbatasan dana.

6. Mekanisme Pengendalian dan Umpan Balik

Mekanisme pengendalian (control mechanism) diwujudkan dengan menggunakan umpan balik (feedback), yang mencuplik keluaran. Umpan balik

ini digunakan untuk mengendalikan baik masukan maupun proses. Tujuannya adalah untuk mengatur agar sistem berjalan sesuai dengan tujuan.

7. Lingkungan

Lingkungan adalah segala sesuatu yang berada di luar sistem. Lingkungan bisa berpengaruh terhadap operasi sistem dalam arti bisa merugikan atau menguntungkan sistem itu sendiri. Lingkungan yang merugikan tentu saja harus ditahan dan dikendalikan supaya tidak mengganggu kelangsungan operasi sistem, sedangkan yang menguntungkan tetap harus terus dijaga, karena akan memacu terhadap kelangsungan hidup sistem.

Ada berbagai tipe sistem berdasarkan kategori:

Atas dasar keterbukaan:

o sistem terbuka, di mana pihak luar dapat mempengaruhinya.

o sistem tertutup.

Atas dasar komponen:

o Sistem fisik, dengan komponen materi dan energi.

o Sistem non-fisik atau konsep, berisikan ide-ide.

Menurut Heckert (1990:138) yang dimaksud dengan anggaran adalah:

”Perencanaan dapat dijelaskan sebagai suatu kesempatan untuk mempertimbangkan dan mencoba harta yang bernilai (termasuk manusia dan bahan) dari sebuah perusahaan sebelum meningkatkan resiko.”

Saputro (2008:138), mendefinisikan anggaran adalah sebagai berikut:

Sebagai sistem yang otonom karena mempunyai sasaran serta cara-cara tersendiri yang merupakan suatu kebulatan dan cara yang berbeda degan sasaran serta cara kerja sistem lain yang ada dalam perusahaan, tetapi juga dapat dianggap sebagai suatu sub sistem yakni bagian dari sistem lain yang lebih besar.

Selanjutnya Soepangat (2009:160) mengemukakan bahwa: “Anggaran adalah suatu daftar atau pernyataan terperinci tentang penerimaan dan pengeluaran yang diharapkan dalam jangka waktu untuk memudahkan pengambilan keputusan.”

Menurut Syamsi (2008:20), anggaran adalah sebagai berikut: “Suatu rencana yang meliputi bermacam-macam kegiatan dari berbagai tindakan untuk jangka waktu tertentu yang dinyatakan dalam angka atau satuan uang.”

Dari pengertian di atas dijelaskan bahwa perencanaan merupakan suatu yang harus diterapkan manajemen sebelum berlangsungnya kegiatan operasional perusahaan. Hal tersebut berguna bagi perusahaan karena dapat mengurangi ketidakpastian di masa depan dan dapat merupakan suatu bantuan yang nyata kepada pimpinan perusahaan di dalam menetapkan tujuan-tujuan dan kebijaksanaan serta mengambil keputusan dalam menetapkan cara dan kerja sama pada pelaksanaannya.

Pentingnya peranan Standar Operasional Prosedur (SOP) dalam Sistem Anggaran

o Sebagai upaya mewujudkan proses peksanaan kegiatan dalam organisasi agar efektif, efisien, dan ekonomis

o Penyelenggaran proses kerja dapatberjalan dengan past, berbagai bentuk penyimpangan maka dapat ditelusuri dan ditemukan penyebabnya

Adapun manfaat SOP dalam lingkup penyelenggaran kegiatan pada sistem anggaran antara lain :

1. Sebagai Standarisasi cara yang dilakukan pegawai dalam menyelesaikan pekerjaan yan menjadi tugasnya.

2. Mengurangi tingkat kesalahan dan kelalaian yang mungkin dilakukan oleh seorang pegawai dalam melaksanakan tugas.

3. Meningkatkan efisiensi dan efektivitas pelaksanaan tugas dan tanggungjawab individual pegawai dan organisasi secara keseluruhan.

4. Membantu pegawai menjadi lebih mandiri dan tidak tergantung pada intervensi manajemen, sehingga akan mengurangi keterlibatan pimpinan dalam pelaksanaan proses sehari-hari.

5. Meningkatkan akuntanbilitas pelaksaan tugas.

6. Mencitakan ukuran standar kinerja yang akan memberikan pegawai cara konkrit untuk memperbaiki kinerja serta membantu mengevaluasi usaha yang telah dilakukan.

7. Memastikan pelaksanaan tugas dapat berlangsung dalam berbagai situasi.

8. Menjamin konsistensi pelayanan kepada user, baik dari sisi mutu, waktu dan prosedur.

9. Memberikan informasi mengenai kualifikasi kompetensi yang harus dikuasai oleh pegawai dala melaksanakan tugasnya.

10. Memberikan informasi bagi upaya peningkatan kompetensi pegawai.

11. Memberikan informasi mengenai beban tugas yang dipikul oleh seorang pegawai dalam melaksanakan tugasnya.

12. Menghindari tumpang tindih pelaksanaan tugas.

Dasar hukum penetapan Standar Operasional Posedur (SOP) berdasarkan keputusan Dirjen Prbendaharaan Nomor KEP-287/PB/2015, dimana SOP ini sangat berperan penting dalam suatu paket proses kerja dengan langkah- langkah yang distandarkandan harus diikuti agar tujuan perusahaan/organisasi dapat tercapai.

B. Pengertian Prosedur

Prosedur tidak hanya melibatkan aspek finansial saja, tetapi aspek manajemen juga memiliki peranan penting. Maka setiap perusahaan

memerlukan suatu prosedur yang baik untuk menyelesaikan kegiatan atau aktivitas operasional sehingga keputusan yang diambil harus tepat, efektif dan efisien agar perusahaan tidak mendapat kerugian dan konsumen tidak dirugikan.

Adapun beberapa pengertian prosedur menurut para ahli, yaitu:

1. Menurut Mulyadi (2010:5) prosedur adalah suatu kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu department atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.”

2. Menurut Zaki Baridwan (2009:30) prosedur merupakan suatu urutan- urutan pekerjaan kerani (clerical), biasanya melibatkan beberapa orang dalam suatu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sedang terjadi.

3. Sedangkan Komaruddin (2011:52) berpendapat bahwa :

“Prosedur merupakan suatu rangkaian metode yang telah menjadi pola tetap dalam melakukan suatu pekerjaan yang merupakan suatu kebulatan.

Misal prosedur membuat surat pada suatu perusahaan. Dalam kegiatan ini terdapat suatu rangkaian ketentuan-ketentuan mengenai cara menyusun konsep surat, cara mengetik pada kertas surat, atau cara menakliknya yang kesemuanya telah pasti”.

4. Prosedur (procedure) didefinisikan oleh Lilis Puspitawati dan Sri Dewi Anggadini (2011:23) dalam buku yang berjudul “Sistem Informasi Akuntansi” sebagai berikut: “Serangkaian langkah/kegiatan klerikal yang tersusun secara sistematis berdasarkan urutan-urutan yang terperinci dan harus diikuti untuk dapat menyelesaikan suatu permasalahan”.

Dari beberapa pengertian tersebut diatas dapat disimpulkan bahwa prosedur merupakan suatu urutan yang tersusun yang biasanya melibatkan beberapa orang dalam suatu bagian department atau lebih, serta disusun untuk menjamin penanganan secara seragam terhadap transaksi-transaksi perusahaan yang terjadi berulang-ulang.

C. Pengertian Anggaran

Anggaran merupakan rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan dan merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan moneter untuk jangka waktu tertentu.

Faktor-faktor yang perlu diperhatikan dalam menyusun anggaran

1. Pengetahuan tentang tujuan dan kebijakan umum perusahaan.

2. Data-data tahun sebelumnya

3. Kemungkinan perkembangan kondisi ekonomi

4. Pengetahuan tentang tak tik, sebagai pesaing dan gerak gerik pesaing

5. Kemungkinan adanya perubahan kebijakan pemerintah 6. Penelitian untuk pengembangan perusahaan

Tujuan Disusunnya Anggaran

1. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana.

2. Memberikan batasan atas jumlah dana yang dicari dan digunakan

3. Merinci jenis sumber dana yang dicari maupun jenis investasi dana sehingga dapat memudahkan pengawasan

4. Merasionalkan sumber dana dan investasi dana agar dapat mencapai hasil yang maksimal.

5. Menyempurnakan rencana yang telah disusun karena dengan anggaran, lebih jelas dan nyata terlihat

6. Menampung dan menganalisis serta memutusakan setiap usulan yang berkaitan dengan keuangan.

Manfaat Anggaran

1. Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

2. Dapat digunakan sebagai alat penilaian kelebihan dan kekurangan pegawai

3. Dapat memotivasi karyawan karena ada tujuan/sasaran yang akan dicapai 4. Menimbulkan rasa tanggung jawab pegawai

5. Menghindari pemborosan dan pembayaran yang kurang perlu 6. Sumber daya yang dapat dimanfaatkan seefisien mungkin

Kelemahan Anggaran

1. Aggaran dibuat berdasarkan taksiran dan asumsi sehingga mengandung unsur ketidakpastian.

2. Menyusun anggaran yang cermat memerlukan waktu, uang dan tenaga.

3. Pihak yang merasa dipaksa untuk melaksanakan anggaran, dapat menggerutu dan menentang. Sehingga pelaksanaan anggaran menjadi kurang efektif.

D. Penganggaran Instansi/Lembaga

Pengaggaran instansi/lembaga merupakan kegiatan dalam menghasilkan anggaran serta proses kegiatan yang berkaitan dengan pelaksanaan fungsi budget seperti fungsi pedoman kerja, alat pengkoordinasian kerja dan alat pengawasan kerja.

Proses Penyusunan Anggaran

1. Mengumpulkan data dan informasi yang diperlukan dalam menyusun anggaran.

2. Pengolahan data dan informasi yang telah dikumpulkan untuk melakukan penaksiran-penaksiran.

3. Menyusun anggaran serta menyajikannya secara sistematis.

4. Pengkoordinasian pelaksanaan anggaran

5. Pengumpulan data dan informasi untuk keperluan pengawasan kerja dengan melakukan penilaian.

6. Pengolahan dan penganalisaan data untuk menghasilkan kesimpulan terhadap kegiatan kerja yang telah dilaksanakan serta menyusun kebijakan-kebijakan sebagai tindak lanjut dari kesimpulan yang telah di ambil.

Berikut ini beberapa jenis dari anggaran

Di bawah ini jenis-jenis anggaran beserta pengertiannya secara singkat dan jelas:

1. Anggaran Penjualan

Anggaran ini memuat mengenai rencana penjualan selama periode/waktu anggaran (pada umumnya satu tahun), yang dinyatakan dalam satuan uang dan juga kuantitas penjualan. Anggaran ini disusun berdasarkan Proyeksi Penjualan yang dibuat oleh perusahaan. Anggaran Penjualan sering disebut juga sebagai anggaran kunci dalam proses penyusunan anggaran, sebab anggaran tersebut merupakan dasar dari penyusunan jenis-jenis anggaran yang lain, diantaranya yaitu: Anggaran Produksi, Anggaran Kas , Anggaran Biaya Nonproduksi, serta Anggaran Rugi-Laba.

Definisi dari anggaran penjualan adalah suatu anggaran yang menerangkan secara terperinci dan juga teliti tentang penjualan perusahaan dimasa dating, dimana didalamnya terdapat rencana tentang jenis-jenis barang, jumlah, harga, waktu maupun tempat penjualan barang tersebut.

2. Anggaran Produksi

Anggaran ini memuat mengenai rencana-rencana unit yang diproduksi selama periode anggaran. Taksiran produksi ini ditentukan berdasarkan rencana penjualan maupun persediaan yang diharapkan. Anggaran produksi merupakan dasar dari penyusunan anggaran biaya produksi, diantaranya yaitu anggaran: biaya overhead pabrik, biaya bahan baku dan juga biaya tenaga kerja langsung. Anggaran produksi dapat juga dipakai sebagai dasar penyusunan Anggaran Persediaan ataupun sebaliknya.

3. Anggaran Biaya Bahan Baku

Anggaran ini mengenai taksiran bahan baku yang dibutuhkan dalam proses produksi, yang dinyatakan dalam satuan uang dan kuantitas bahan baku. Lalu dari anggaran ini akan diketahui pembelian bahan baku yang dianggarkan, yang selanjutnya dipakai sebagai dasar penyusunan Anggaran Kas dan Rugi-Laba.

4. Anggaran Biaya Tenaga Kerja Langsung

Anggaran ini mengenai taksiran biaya tenaga kerja langsung selama waktu (priode) anggaran, yang selanjutnya dipakai sebagai dasar dalam

penyusunan Anggaran Kas dan Rugi-Laba. Biasanya untuk menyusun perhitungan biaya tenaga kerja langsung ini dikenal 2 (dua) macam dasar perhitungan, diantaranya upah per unit produk, serta upah per jam.

5. Anggaran overhead pabrik

Anggaran ini mengenai taksiran biaya overhead pabrik selama periode anggaran yang dipakai dalam penyusunan Anggaran kas dan Rugi-Laba.

6. Anggaran Persediaaan

Anggaran ini mengenai persediaan perusahan dalam satu periode (waktu) tertentu. Anggaran persediaan yaitu merupakan anggaran yang merencanakan secara terperinci dan jelas berapa nilai persediaan ada periode yang akan datang. Sedangkan pada perusahaan manufaktur persediaan yang ada terdiri dari 3 (tiga) jenis yaitu persediaan material persediaan barang setengah jadi, dan juga persediaan barang jadi.

7. Anggaran Biaya Produksi

Anggaran ini terdiri dari Anggaran biaya pemasaran dan juga anggaran biaya administrasi serta umum yang masing-masing memuat mengenai taksiran biaya pemasaran, biaya administrasi dan juga umum. Anggaran ini juga dipakai sebagai dasar penyusunan anggaran kas dan rugi-laba.

8. Anggaran Program

adalah anggaran operasi yang disusun berdasarkan berbagai program utama perusahaan yang berupa jenis ataupun keluarga produk (misalkan program penelitian dan juga pengembangan). Anggaran program pada

umumnya dipakai untuk menganalisis keselarasan diantara berbagai program perusahaan.

9. Anggaran Pertanggung Jawaban

Adalah anggaran operasi yang disusun berdasarkan pusat pertanggung jawaban yang terdapat di dalam perusahaan. Program pertanggung jawaban ini digunakan sebagai alat pengendalian setiap manajer dan juga sebagai pusat pertanggung jawaban yang dipimpinnya.

10. Anggaran Pengeluaran Modal

Anggaran ini berisi mengenai rencana perubahan aktiva tetap perusahaan selama periode (waktu) anggaran. Anggaran ini disusun berdasarkan dari proyeksi penjualan, serta dipakai sebagai dasar penyusunan anggaran:

kas, biaya overhead pabrik, dan biaya nonproduksi.

11. Anggaran Kas

Anggaran ini memuat taksiran sumber dan juga penggunaan kas selama periode (waktu) anggaran. Anggaran ini disusun dari anggaran operasi dan pengeluaran modal, dan juga dipakai sebagai dasar penyusunan anggaran Neraca. Serta penyusunan anggaran kas bagi suatu perusahaan sangatlah penting sekali, artinya bagi penjagaan likuiditas perusahaan itu.

12. Anggaran Rugi-Laba

Anggaran ini berisi mengenai taksiran rugi maupun laba perusahaan selam periode (waktu) anggaran. Anggaran rugi-laba ini disusun dari

anggaran operasi, danjuga dipakai sebagai dasar penyusunan anggaran neraca.

13. Anggaran Neraca

Anggaran yang berisi mengenai rencana posisi keuangan (aktiva, utang, dan modal) perusahaan pada awal dan akhir periode anggaran. Anggaran neraca ini disusun dari anggaran kas dan anggaran rugi-laba, dan dipakai untuk dasar penyusunan anggaran perubahan posisi keuangan.

14. Anggaran Perubahan Posisi Keuangan

Anggaran ini isinyat mengenai rencana perubahan utang, aktiva, modal perusahaan selama periode (waktu) anggaran. Anggaran ini disusun dari anggaran neraca.

E. Anggaran Belanja Rutin

Di dalam pembagian atau klasifikasi belanja, maka belanja rutin termasuk atau sama dengan biaya administasi dan umum. Jadi belanja rutin adalah biaya yang dikeluarkan perusahaan untuk lingkungan kantor meliputi belanja pagawai, belanja barang dan pemeliharan serta yang lainya yang berhubungan dengan administrasi kantor.

Dalam Keputusan Presiden No. 33 Tahun 1969 yang di implementasikan pada tahun 2007, dinyatakan bahwa “Anggaran belanja rutin memuat seluruh pengeluaran aparatur pemerintah sehari-hari yang tiap tahun diperlukan

untuk mengamankan dalam menjamin kelangsungan tugas dan kewajiban secara efektif.”

Untuk lebih jelasnya, maka anggaran rutin dapat dibagi 4( empat) yaitu:

1. Belanja pengawai

Yaitu semua pengeluaran yang langsung berhubungan dengan pegawai dan menjadi penghasilan bagi pegawai baik berupa uang maupun dalam bentuk barang pangan.

2. Belanja Barang

Yaitu semua pengeluaran yang langsung di manfaatkan untuk keperluan kantor baik untuk keperluan sehari-hari maupun inventaris kantor atau pengeluaran yang berbentuk langganan dan jasa maupun dalam bentuk pengeluaran lainnya.

3. Biaya Pemeliharaan

Yaitu meliputi pengeluaran untuk pemanfaatan mempertahankan daya guna, baik berupa barang-barang bergerak maupun barang yang tidak bergerak dalam rangka kelangsungan tugas dan kewajiban pemerintah.

4. Biaya Perjalanan Dinas

Biaya ini meliputi pengeluaran untuk perjalanan dinas biasa dalam rangka operasional dan pengawasan kedaerah-daerah.

Jadi anggaran rutin adalah suatu anggaran yang diberikan setiap tahun yang besarnya ditetapkan oleh pemerintah yang digunakan untuk kelancaran kegiatan pemerintah sehari-hari, dikeluarkan untuk melayani kepentingan umum dan kesejahteraan masyarakat. Karena itu dalam anggaran rutin perlu dipertimbangkan faktor-faktor yang mendapat prioritas, guna membiayai kegiatan pelaksanaan pada pemerintah dalam melayani kebutuhan masyarakat.

a. Belanja langsung

Belanja langsung (Direct expenditure), ialah kegiatan belanja daerah yang dianggarkan dan berhubungan secara langsung dengan pelaksanaan program dan kegiatan pemerintah daerah.Belanja jenis ini, pada umumnya dibagi menjadi belanja pegawai, belanja barang dan jasa, dan belanja modal.

Jenis belanja langsung yaitu :

1. Belanja pegawai

Belanja pegawai langsung biasanya digunakan untuk pengeluaran honorarium/upah dalam melaksanakan program dan kegiatan pemerintahan daerah.

2. Belanja barang dan jasa

Belanja barang dan jasa langsung digunakan untuk pengeluaran dalam bentuk pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12

bulan dan pemakaian jasa dalam melaksanakan program dan kegiatan pemerintahan daerah

3. Belanja modal

Belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintahan, seperti tanah, mesin, bangunan, jalan, irigasi dan aset tetap lainnya

b. Belanja tidak langsung

Belanja tidak langsung (Indirect expenditure), ialah kegiatan belanja daerah yang dianggarkan dan tidak memiliki hubungan apapun secara langsung dengan pelaksanaan program dan kegiatan. Belanja jenis ini, pada umumnya dibagi menjadi belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga

Jenis belanja tidak langsung 1. Belanja pegawai

Belanja pegawai tidak langsung merupakan belanja kompensasi yang diberikan dalam bentuk gaji dan tunjangan, serta penghasilan lainnya yang diberikan kepada pegawai negeri sipil yang ditetapkan sesuai dengan ketentuan perundang-undangan yang berlaku.

2. Belanja bunga

Belanja bunga digunakan untuk menganggarkan pembayaran bunga utang yang dihitung atas kewajiban pokok utang, sesuai dengan perjanjian pinjaman berjangka yang terdiri dari jangka pendek, jangka menengah, dan jangka panjang.

3. Belanja subsidi

Belanja subsidi digunakan untuk menganggarkan bantuan biaya produksi kepada perusahaan atau lembaga tertentu agar harga jual produksi dan jasa yang dihasilkan, dapat terjangkau oleh masyarakat luas.

4. Belanja hibah

Belanja hibah digunakan untuk menganggarkan pemberian hibah dalam bentuk uang, barang dan jasa kepada pemerintah maupun pemerintah daerah lainnya, dan kelompok masyarakat serta perorangan yang secara spesifik telah memiliki peruntukan yang jelas.

5. Bantuan sosial

Bantuan sosial digunakan untuk menganggarkan pemberian bantuan dalam bentuk uang dan barang kepada masyarakat, dengan tujuan untuk peningkatan kesejahteraan masyarakat.

6. Belanja bagi hasil

Belanja bagi hasil digunakan untuk menganggarkan dana bagi hasil yang bersumber dari pendapatan provinsi kepada kabupaten/kota atau pendapatan kabupaten/kota kepada pemerintah desa atau pendapatan

pemerintah daerah tertentu kepada pemerintah daerah lainnya sesuai dengan ketentuan perundang-undangan yang berlaku.

7. Bantuan keuangan

Bantuan keuangan digunakan untuk menganggarkan bantuan keuangan yang bersifat umum atau khusus dari provinsi kepada kabupaten/kota, pemerintah desa, dan kepada pemerintah daerah lainnya atau dari pemerintah kabupaten/kota kepada pemerintah desa dan pemerintah daerah lainnya dalam rangka pemerataan atau peningkatan kemampuan keuangan daerah.

8. Belanja tidak terduga

Belanja tidak terduga merupakan tindakan belanja untuk kegiatan yang bersifat tidak biasa atau tidak diharapkan akan terjadi seperti penanggulangan bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya, termasuk pengembalian atas kelebihan penerimaan daerah tahun sebelumnya, yang telah ditutup.

F. Penelitian Terdahulu

Dwi Indrayani/2010 dengan judul “Tinjauan Sistem dan Prodesur Anggaran Rutin Terhadap Kelancaran Penerbitan Surat Perintah Membayar (SPM) pada Kantor Perbendahaaran dan Kas Negara Kota Makassar”. Bertujuan untuk mengetahui Sistem dan Prosedur Pembayaran Rutin Terhadap Kelancaran Penerbitan Surat Perintah Membayar (SPM) Kota Makassar.

Menggunakan metode kualitatif yaitu mendeskripsikan tentang sistem pembayaran anggaran rutin dalam rangka penerbitan surat perintah membayar (SPM) pada Kantor Perbendaharaan dan Kas Negara Makassar. Persamaan penelitian ini dengan sebelumnya menguraikan faktor yang sama yaitu sistem dan prosedur pembayaran anggaran rutin, perbedaannya, pada objek yang di teliti aitu pada peneiti sebelumnya objek yang di teliti adalah KPKN Kota Makassar dan pada peneliti sekarang adalah DISNAKER Kota Makassar.

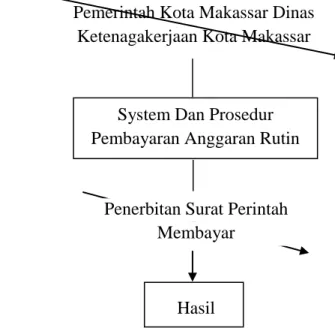

G. Kerangka Pikir

Pemerinah Kota Makassar Dinas Ketenagakerjaan Kota Makassar terdapat dua hal yang harus diperhatikan yaitu sistem dan prosedur pembayaran anggaran rutin, untuk menjaga kelancaran penerbitan surat perintah membayar (SPM) maka digunakan metode deskriptif kualitatif untuk mendeskripsikan atau menggambarkan tentang bagaimana sistem dan prosedur anggaran rutin diterapkan untuk tetap menjaga tingkat pengaruh kembali terhadap Dinas Ketenaga Kerjaan Kota Makassar.

Untuk memberikan landasan teori yang memadai bagi penelitian, diperlukan suatu kerangka pemikiran yang bersumber dari penalaran atas sejumlah teori. Oleh karena itu, kerangka konseptual yang digunakan dapat digambarkan pada model berikut :

Gambar 1 Kerangka Pikir

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Daerah penelitian ini dilakukan pada : Dinas Ketenaga Kerjaan Kota Makassar, yang beralamat di jl. A.P.Pettarani no.72 Kota Makassar provinsi Sulawesi selatan. Sedangkan waktu penelitian di mulai setelah usulan proposal ini disetujui dalam waktu kurang lebih 2 (dua) bulan. Di mulai pada bulan mei sampai bulan juli 2016.

Penerbitan Surat Perintah Membayar

Hasil

Pemerintah Kota Makassar Dinas Ketenagakerjaan Kota Makassar

System Dan Prosedur Pembayaran Anggaran Rutin

B. Jenis dan Sumber data 1. Jenis data

Jenis data yang digunakan adalah Data kuantitatif, yaitu data yang diperoleh dari kantor yang berupa laporan. Data kuantitaif yang diperlukan dalam penelitian ini adalah data mengenai sistem dan prosedur yang di gunakan untuk tetap manjaga penerbitan Surat Perintah Membayar.

2. Sumber data

Kerangka teoritis dalam menunjang penelitian ini, tergantung pada cara pengumpulan data yang diperoleh melalui hasil penelitian. Dalam hal ini penulis mengemukakan jenis dan sumber data penulisan adalah :

1. Data Primer

Yaitu data yang diperoleh secara langsung melalui para petugas atau aparat yang berwenang.

2. Data Sekunder

Yaitu data yang diperoleh dari laporan tertulis dalam bentuk buku- buku, diktat atau dokumen-dokumen lainnya sebagai pendukung data primer.

C. Teknik Pengumpulan Data

Untuk menyusun skripsi ini, maka penulis menggunakan beberapa metode penelitian, yaitu :

1. Penelitian Kepustakaan (Library Research)

Yaitu suatu penelitian yang dilakukan pada perpustakaan dengan membaca buku-buku literatur guna memperoleh, mengumpulkan data dan menilai data yang lebih akurat untuk membantu penulis dalam mengembangkan topik bahasan yang berkaitan dengan judul yang penulis pilih.

2. Penelitian Lapangan (Field Research)

Yaitu penulis melakukan pengamatan langsung pada objek penelitian dengan cara :

a. Pengamatan (Observasi)

Yaitu penulis menggunakan pengamatan langsung terhadap objek yang diteliti guna memperoleh bahan dan data-data dalam menganalisa masalah yang ada.

b. Pencatatan

Yaitu penulis mengadakan pencatatan mengenai hal-hal yang berkaitan dengan masalah objek yang diteliti dengan hasil survei yang dilakukan. Sehingga, hasil pancatatan yang di peroleh sesuai dengan informasi yang di dapat dari tempat penelitian.

c. Wawancara

Yaitu penulis melakukan sesi wawancara untuk mendapatkan informasi mengenai objek penelitian secara real guna memperoleh informasi tentang objek yang diteliti.

D. Definisi Operasional Variabel 1. Sistem

Berdasarkan tinjauan literatur pada pembahasan sebelumnya, sistem adalah berasal dari bahasa Latin (systēma) dan bahasa Yunani (sustēma) adalah suatu kesatuan yang terdiri komponen atau elemen yang dihubungkan bersama untuk memudahkan aliran informasi, materi atau energi untuk mencapai suatu tujuan. Istilah ini sering dipergunakan untuk menggambarkan suatu set entitas yang berinteraksi, di mana suatu model matematika seringkali bisa dibuat.

Sistem juga merupakan kesatuan bagian-bagian yang saling berhubungan yang berada dalam suatu wilayah serta memiliki item- item penggerak, contoh umum misalnya seperti negara. Negara merupakan suatu kumpulan dari beberapa elemen kesatuan lain seperti provinsi yang saling berhubungan sehingga membentuk suatu negara di mana yang berperan sebagai penggeraknya yaitu rakyat yang berada dinegara tersebut.

2. Prosedur

Prosedur adalah serangkaian aksi yang spesifik, tindakan atau operasi yang harus dijalankan atau dieksekusi dengan cara yang baku (sama) agar selalu memperoleh hasil yang sama dari keadaan yang

sama, semisal prosedur kesehatan dan keselamatan kerja.Lebih tepatnya, kata ini bisa mengindikasikan rangkaian aktivitas, tugas- tugas, langkah-langkah, keputusan-keputusan, perhitungan-perhitungan dan proses-proses, yang dijalankan melalui serangkaian pekerjaan yang menghasilkan suatu tujuan yang diinginkan, suatu produk atau sebuah akibat. Sebuah prosedur biasanya mengakibatkan sebuah perubahan.

Prosedur dapat diartikan juga :

a. Instruksi atau resep, serangkaian perintah yang menunjukkan bagaimana menyiapkan atau membuat sesuatu.

b. Subrutin atau metode ( ilmu komputer ), sebuah sub program yang merupakan bagian dari program yang besar

c. Algoritma, dalam matematika dan ilmu komputer, serangkaian operasi atau penghitung untuk menyelesaian tugas tertentu.

d. Prosedur operasi standar e. Prosedur hukum

f. Prosedur parlemen 2. Kelancaran

Berdasarkan tinjauan literatur pada pembahasan sebelumnya, Kelancaran merupakan hal yang diinginkan oleh setiap orang dalam menjalankan kegiatan apapun. Karena dengan kelancaran maka tujuan yang diinginkan atau direncanakan pun bisa tercapai tanpa gangguan apa pun. Penulis hanya mampu menyebutkan pengertian kelancaran menurut

satu ahli saja yaitu menurut Poerwadarminta. Menurutnya, “ Kelancaran adalah keadaan lancarnya sesuatu ”.

E. Metode Analisis

Analisis yang di gunakan dalam penelitian ini yaitu :

Metode analisis yang digunakan dalam penelitian ini adalah deskriptif kualitatif yaitu membandingkan sistem dan prosedur yang dijalankan dengan hasil yang telah dikelolah selama periode yang telah di tentukan.

BAB IV

GAMBARAN UMUM PEUSAHAAN

Gambaran Umum Perusahaan

A. Sejarah Singkat Dinas Ketenaga Kerjaan Kota Makassar

Departemen yang diserahi tugas untuk menangani masalah Tenaga Kerja berulangkali mengalami perubahan, baik berupa pembentukan baru, penyesuian maupun penggabungan. Perubahan organisasi tersebut disebabkan oleh berkembangnya.

Dalam periode perang kemerdekaaan yang terjadi pada masa kabiner presidential, masalah perubahan berada pada dibawah dan ditangani oleh kementrian sosial. Keadaan ini terus berlanjut sampai pada masa kabinet Syarir III. Pergantian kabinet yang terjadi berulang kali, serta lahirnya partai-partai politik yang mewarnai gerakan kaum buruh menjadikan penanganan masalah perburuhan semakin pelit, apalagi disertai oleh memburukya keadaan ekonomi dalam keadaan perang.

Maklumat presiden No.7 Th.1947 yang diumumkan pada tanggal 3 Juli 1947 tentang susunan Kabinet Syarifuddin bahwa menteri perburuhan belum dapat melakukan tugas pokok dan fungsinya sesuai dengan ketetapan mengenai apa yang menjadi tugas pokoknya. Dengan dikeluarkannya penetapan pemerintah No.3 Th. 1947 tanggal 25 Juli 1947, eksistensi tugas pokok kementrian sosial, termasuk didalamnya pelimpahan organisasi jawatan perburuhan personil dan mata aggarannya. Oleh karena itu, tanggal 25 Juli berdasarkan keputusan menteri

tenaga kerja No.Kep.28/MEN/1992 ditetapkan sebagai “hari jadi” Departemen Tenaga Kerja.

Pada periode demokrasi Liberal, Pemerintah Republik Indonesia Serikat (RIS), Organisasi kementrian Perburuhan tidak lagi mencakup urusan social. Pada masa RIS, Negara Kesatuan Republik Indonesia di Yogyakarta merupakan Negara bagian dari RIS, sehingga pada masa itu ada menteri Perbruhan di Yogyakarta.

Setelah RIS bubar struktur organisasi Kementrian Perburuhan tampak lebih lengkap karena mencakup struktur organisasi tingkat pusat sampai tingkat daerah dan resort dengan uraian tugas yang jelas. Ditingkat pusat organisasi Kementrian Perburuhan terdiri dari dua Direktorat Tenaga Kerja (PMP 79 Tahun 1954).

Periode Demokrasi terpimpin dengan dikeluarkannya dekrit Presiden 5 Juli 1959 telah membuat babak baru dalam tata kehidupan kenegaraaan pada awal Demokrasi terpimpin. Kementrian perburuhan berada dalam naungan Menteri Inti Bidang Produksi dan dipimpin oleh seorang Menteri muda berubah menjadi menteri perburuhan dengan dibantu oleh 4 pembantu menteri yang kemudian bertambah menjadi 5 pembantu Menteri. Dalam periode ini kehidupan kenegaraan diwarnai oleh kehidupan partai yang terpusat dalam pola Nasakom yang memberikan angin kepada PKI untuk bergerak dan berupaya untuk mendominasi segala posisi dalam organisasi pemerintahan yang ada.

Periode Orde Baru merupakan transisi, sejalan dengan itu terjadi perubahan nama organisasi kementrian berubah menjadi Departemen Tenaga Kerja. Struktur Organisasi Departemen Tenaga Kerja berdasarkan Presidium

Kabinet Ampera No.75/U/II/1996 mengalami penyempurnaan termasuk Departemen Tenga Kerja yang diatur dengan keputusan Presiden pada masa transisi yaitu masa penerbitan dan pembersihan aparatur pemerintahan dari yang terlibat G 30 S/PKI tercatat tiga kali pergantian Kabinet.

Dalam perkembangannya organisasi Departemen Nakertranskop mengalami perubahan dengan dipindahkan urusan koperasi ke Departemen Perdagangan. Kemudian disempurnakan kembali setelah masalah urusan transmigrasi dilimpahkan ke Departemen Transmigrasi. Penyempurnaan organisasi semula menganut pendekatan “Holding Company Type” beralih kependekatan “Integrated Type”. Struktur organisasi yang baru diatur dalam keputusan Menteri Tenaga Kerja NO. Kep-525/Men/1984 yang mengacu pada Kepres Tehun 1997, dan masa Kabinet Pembangunan VI.

Organisasi Departemen Tenga Kerja bertambah 2 (dua). Unit Eselon I yaitu Direktorat Jenderal Binalattas dan Badan Perencanaan dan Pengembangan Tenaga Kerja. Perkembngan organisasi tersebut disebabkan oleh berkembangnya beban kerja, sehingga Pelita VI telah dirumuskan kebijaksanaan SAPTA KARYA UTAMA, dan sekarang menjadi DASA KARYA.

Sehubungan dengan pelaksanaan Otonomi Daerah secara efektif 1 Januari 2001, sesuai Undang-Undang No.22 tahun 1999 tentang kewenangan Propinsi sebagai daerah Otonomi.

Departemen Tenaga Kerja Kota Makassar secara resmi menggabung pemerintah kota Makassar dengan nama Dinas Ketenaga Kerjaan Kota Makassar.

Berdasarkan Perda Kota Makassar tahun 2004 pembentukan susunan organisasi dan Tata Kerja serta Tugas Pokok dan Fungsi Dinas Tenaga Kerja Kota Makassar.

B. Visi dan Misi Organisasi

I. Visi

Menjadi Satuan Kerja Perangkat Daerah (SKPD) yang profesional dalam memberikan pelayanan ketenagakerjaan.

II. Misi

Memberikan pelayanan ketenagakerjaan yang memuaskan bagi tenaga kerja, pengusaha dan masyarakat.

C. STRUKTUR ORGANISASI

STRUKTUR ORGANISASI DINAS KETENAGA KERJAAN KOTA MAKASSAR

Kepala Dinas Tenaga Kerja

Sekretaris

Kelompok Jabatan Fungsional

Kepala Sub. Bagian Umum & Kepegawaian

Kepala Sub.

Perlengkapan

Kabid. Pembinaan Hubungan Industrial dan Syarat – syarat Kerja

Kepala Seksi Hubungan Industrial &

Syarat – syarat Kerja

Kepala Seksi Penyelesaian Perselisihan Hubungan Industrial

Kabid. Pengawasan Ketenagakerjaan

Kepala Seksi Pengawasan dan Norma Kerja

Kepala Seksi Pengawasan Keselamatan

& Kesehatan Kerja (K3) Kabid. Pembinaan Pelatihan dan

Produktifitas Tenaga Kerja Kabid. Penempatan Perluasan

dan Perencanaan Tenaga Kerja

Kasi. Perencanaan Tenaga Kerja

Kepala Seksi Perluasan Kerja

Kepala Seksi Pembinaan Lembaga Tenaga Kerja

Kepala Seksi Pelatihan dan Keterampilan Tenaga Kerja

Kepala Seksi Penempatan Tenaga Kerja

Kepala Seksi Peningkatan Produktifitas Kerja

Kepala Seksi Kesejahteraan Pekerja

Kepala Seksi

Perlindungan Ketenagakerjaan Kepala Sub. Bagian

Keuangan

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Dasar Hukum Pelaksanaan Sistem dan Prosedur Pembayaran Anggaran Rutin.

Pada dasar setiap lembaga pemerintahan dalam melaksanakan kegiatan yang bersifat pengurusan lembaga publik selalu di dasari pada aturan perundang- undangan yang ditetapkan oleh lembaga pijakannya, termasuk dalam hal ini Dinas Ketenaga Kerjaan Kota Makassar.

Pelaksanaan sistem dan prosedur pembayaran anggaran rutin yang dijalankan oleh Disnaker Kota Makassar landasan pelaksanaannya di dasari oleh peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang pedoman Pengelolaan Keuangan Daerah sebagaimana telah direvisidengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007, dan sebagai implementasi dari diterbitkannya Peraturan Daerah Kota Makassar Nomor 4 Tahun 2009 tentang pokok-pokok Pengelolaan Keuangan Daerah.

Ketentuan umum yang telah dijalankan berdasarkan Peraturan Walikota Makassar Tentang sistem dan prosedur Pengelolaan keuangan daerah Kota Makassar berdasarkan pasal 1 yaitu:

1. Pemerintah adalah Pemerintah Republik Indonsia 2. Daerah adalah Kota Makassar

3. Pemeintah Daerah adalah Pemerintah Daerah Kota Makassar yang terdiri dari walikota dan perangkat daerah Kota Makassar

4. Gubernur adalah Gubernur Sulawesi Selatan 5. Waliota adalah Walikota Makassar

6. Dewan Perwakilan Rakyat Daerah adalah Dewan Perwakilan Rakyat Daerah Kota Makassar yang selanjutnya disingkat DPRD

7. Sekretariat Daerah adalah unsur staf Pemerintah Kota Makassar yang dipimpin oleh sekretaris yang berada dibawah dan bertanggung jawab kepada walikota

8. Sekretariat DPRD adalah unsur pelayanan DPRD dalam menyelenggaran tugas, wewenang, hak dan kewajiban DPRD, dipimpin oleh sekretaris DPRD dan secara operasonal berada dibawah dan bertanggngjawab kepada pimpinan DPRD dan secara administratif bertanggungjawab kepada Walikota melalui sekretaris Daerah

Namun demikian secara hirarki perundang-undangan untuk mendukung realisasi pelaksanaan APBN maka pemerintah kota telah mengeluarkan Keputusan Peraturan yang telah diputuskan oleh Menteri Dalam Negeri Nomor 13 Tahun 2006 ebagai pedoman dalam melakukan pengeolaan keuangan daerah.

Di dalam Keputusan Peraturan Menteri Dalam Negei Nomor 13 Tahun 2006 ini ditetapkan tentang pedoman pokok, pedoman pelaksanaan Anggaran Belanja Rutin, pedoman Pelaksanaan Anggaran Belanja Pembangunan dan ketentuan penutup disertai dengan penjelasannya dan lampiran-lampirannya.

Dalam hal pengeluaran anggaran maka pengeluaran anggaran harus di dasarkan atas prinsip-prinsip sebagai berikut :

a. Hemat, tidak mewah, efisien dan sesuai dengan kebutuhan teknis yang disyaratkan.

b. Terarah dan terkendali sesuai dengan rencana, Program / kegiatan serta fungsi setiap depertemen / lembaga.

c. Semaksimal mungkin menggunakan hasil produksi dalam negeri dengan memperhatikan kemampuan/potensi nasional.

Berdasarkan ketetapan diatas maka realisasi pelaksanaan Anggaran Pandapatan dan Belanja Negara telah digariskan dalam prisip-prinsip yang harus dipatuhi termasuk pada sistem dan prosedur pembayaran anggaran rutin dengan maksud agar realisasi pengeluaran anggaran negara tersebut dapat mencapai hasil dan tujuan dengan setepat-tepatnya dan menghindari segala pemborosan serta dengan menekankan pada penggunaan hasil produksi dalam negeri.

B. Sistem dan Prosedur Pembayaran Anggaran Rutin dan Proses Penerbitan Surat Perintah Membayar (SPM).

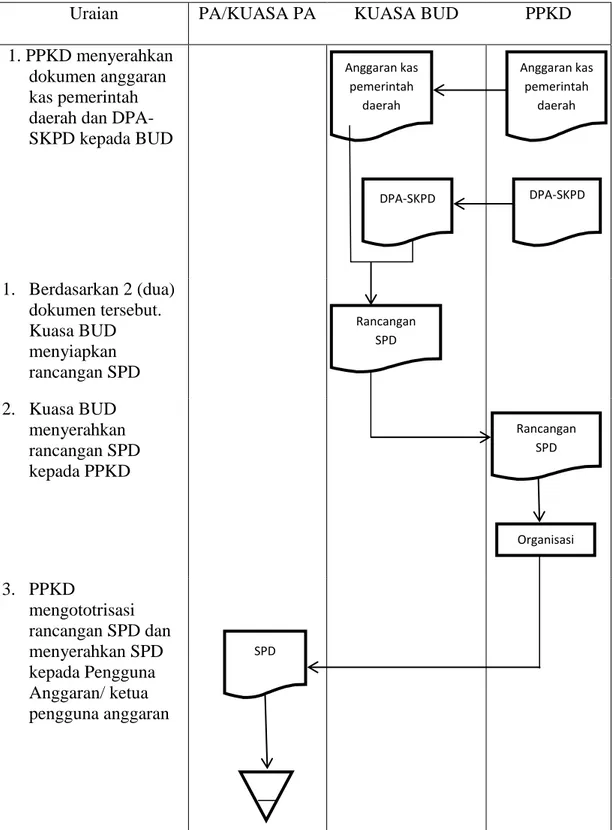

a. Sistem Berjalan 1. Tinjauan umum

Pada bagian ini di uraikan secara detail sistem berjalan pada Dinas Ketenaga Kerjaan Kota Makassar terutama pada transaksi SPM (surat perintah membayar) dan SP2D (surat perintah pencairan dana). Unit yang terlibat dalam sistem ini adalah bendahara pengeluaran Dinas Ketenaga Kerjaan Kota Makassar.

2. Batasan sistem

i. Proses input ( SPM dan SP2D )

Bendahara pengeluaran Disnaker Kota Makassar melakukan penginputan data-data yang ada Surat Perintah Membayar mulai dari nomor SPM., tanggal SPM, jenis SPM, kode program , kode kegiatan, kode akun, nilai SPM (rupiah), potongan (pajak), dan nama Direktorat yang mengajukan SPM.

Bendahara pengeluaran Disnaker Kota Makassar mengajukan Surat Perintah Membayar (SPM) ke Kantor Pelayanan Perbendaharaan Negara Kota Makassar untuk mendapatkan pengesahan atau pencairan dana yang dikeluarkannya Surat Perintah Pencairan Dana (SP2D) ole KPPN Kota Makassar.

Bendahara pengeluaran Disnaker Kota Makassar menginput SP2D yang telah disahkan oleh KPPN Kota Makassar mulai dari nomor SPM, tanggal SPM, nilai SPM, jenis SPM, nama Direktorat (unit kerja) yang mengajukan pencairan, nomor SP2D dan tanggal SP2D.

ii. Output

Setelah peginputan selesai bendahara pengeluaran Disnaker Kota Makassar dapat memilah dan menginpentarisir direktorat-direktorat yang sudah melakukan pengajuan berdasarkan kegian yang sudah ditentukan dan melihat penyerapan anggarn pada masng-masing unit kerja sebagai bahan laporan kepada pimpinan.

iii. Pengguna

Pengguna pada sistem berjalan adalah bendahara pengeluaran Dinas Ketenaga Kerjaan Kota Makassar.

iv. Simpan data

Data yang sudah diinput oleh bendahara pengeluaran Dinas Keenaga Kerjaan Kota Makassar disimpan dikomputer dengan memakai Microsoft Accses.

Gambar 2

Proses Penerbitan Surat Perintah Membayar (SPM)

SPM

SP2D

Laporan SP2D Bendahara

1 Input

SPM

Kantor KPPN Kota Makassar

Bendahara Pengeluaran

2 Input SP2D

3 Laporan

SP2D

SP2D

b. Deskripsi Output

1. Nama arus data : laporan SPM an SP2D Alias : SPM dan SP2D Bentuk data : berkas/kertas cetakan Arus data : SPM dan SP2D poses 1.0

Proses 1.0 – bendahara pengeluaran Penjelasan : SPM yang elah dikeluarkan SP2Dnya Volume : 1 lembar

Isi : nomor SPM + tgl SPM + nomor SP2D + tgl SP2D + uraian SP2D + jumlah SPM + pajak + nomor SP2D + tgl SP2D + jumlah SP2D + kode program + AKUN + unit kerja

2. Nama arus data : laporan AKUN

Alias : AKUN

Bentuk data : berkas/kertas cetakan Arus data : SPM dan SP2D poses 1.0

Proses 1.0 – bendahara pengeluaran

Penjelasan : AKUN pengajuan pada masing-masing Direktorat Volume : 1 lembar

Isi : nomor SPM + tgl SPM + nomor SP2D + tgl SP2D + uraian SP2D + jumlah SPM + pajak + nomor SP2D + tgl SP2D + jumlah SP2D + kode program + AKUN + unit kerja

3. Nama arus data : Laporan Direktorat Alias : Direkrorat

Bentuk data : berkas/kertas cetakan Arus data : SPM dan SP2D poses 1.0

Proses 1.0 – bendahara pengeluaran

Penjelasan : pengajuan pencairan pada masing-masing Direktorat Volume : 1 lembar

Isi : nomor SPM + tgl SPM + nomor SP2D + tgl SP2D + uraian SP2D + jumlah SPM + pajak + nomor SP2D + tgl SP2D + jumlah SP2D + kode program + AKUN + unit kerja

4. Nama arus data : laporan jenis SPM Alias : jenis SPM

Bentuk data : berkas/kertas cetakan Arus data : SPM dan SP2D poses 1.0

Proses 1.0 – bendahara pengeluaran Penjelasan : jenis SPM (bendahara ataupihak ketiga) Volume : 1 lembar

Isi : nomor SPM + tgl SPM + nomor SP2D + tgl SP2D + uraian SP2D + jumlah SPM + pajak + nomor SP2D + tgl SP2D + jumlah SP2D + kode program + AKUN + unit kerja

c. Permasalahan sistem secara umum

Permasalahan-permasalahan sistem yang diteliti dapat dijelaskan sebagai berikut :

Performance : masih kurang ideal untuk sebuah sistem bila dari segi tampilan

Information : masih kurang infomatif untuk laporan ang dihasilkan Economic : masih kurang dari segi laporan yang dihasilkannya Control : masih kuang dari laporan yang dihasilkan

Efficiency : masih kurang dari segi lapora yang dihasilkan Service : masih kurang dari segi laporan yang dihasilkan

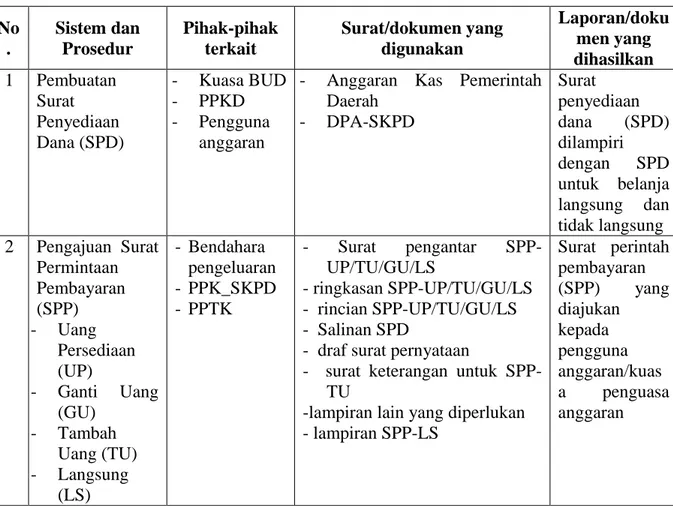

C. Mekanisme Pengeluaran Kas

Setelah dokumen pelaksanaan anggaran satuan kerja perangkat daerah (DPA-SKPD) disetujui oleh pejabat yang berwenang, selanjutnya kepala satuan kerja pengelolah keuangan daerah atas nama kepala daerah menerbitkan Surat Penyediaan Dana (SPD) yang berfungsi sebagai otorisasi yang menjadi dasar ketersediaan dana dan pencairan dana oleh setiap satuan kerja perangkat daerah.

Pengajuan Surat Perintah Pembayaran (SPP) baik itu SPP- UP/GU/TU/LS setelah SPP lengkap dan sah yaitu penerbitan surat perintah membayar (SPM) oleh kuasa pengguna anggaran (kepala SKPD), kemudian SPM diajukan kepada BUD sebagai dasar penerbitan surat perintah pencairan dana (SP2D). Penerbitan SP2D dilakukan setelah BUD

meneliti kelengkapan SPM. Penerbitan SP2D unruk keperluan UP/GU/TU diserahkan kepada pengguna anggaran sedangkan untuk keperluan pembayaran langsung diserahkan langsung kepada pihak ketiga oleh BUD

Sistem dan prosedur pengeluaran daerah melalui pengeluaran UP/GU/TU maupun LS melibatkan beberapa pihak terkait dan memerlukan beberapa surat/dokumen untuk proses pengeluaran kas serta membuat surat pertanggungjawaban administratif dan fungsional atas penggunaan dana. Mekanisme pengeluaran kas dapat diringkas pada tabel berikut :

Tabel 4.1 Mekanisme Pengelaran Kas No

.

Sistem dan Prosedur

Pihak-pihak terkait

Surat/dokumen yang digunakan

Laporan/doku men yang dihasilkan 1 Pembuatan

Surat Penyediaan Dana (SPD)

- Kuasa BUD - PPKD - Pengguna

anggaran

- Anggaran Kas Pemerintah Daerah

- DPA-SKPD

Surat penyediaan dana (SPD) dilampiri dengan SPD untuk belanja langsung dan tidak langsung 2 Pengajuan Surat

Permintaan Pembayaran (SPP) - Uang

Persediaan (UP)

- Ganti Uang (GU)

- Tambah Uang (TU) - Langsung

(LS)

- Bendahara pengeluaran - PPK_SKPD - PPTK

- Surat pengantar SPP- UP/TU/GU/LS

- ringkasan SPP-UP/TU/GU/LS - rincian SPP-UP/TU/GU/LS - Salinan SPD

- draf surat pernyataan

- surat keterangan untuk SPP- TU

-lampiran lain yang diperlukan - lampiran SPP-LS

Surat perintah pembayaran (SPP) yang diajukan kepada pengguna anggaran/kuas a penguasa anggaran