commit to user

commit to user

commit to user

v

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur kahadirat Allah SWT, karena berkat

rahmat, karunia dan hidayah-Nya penulis dapat menyelesaikan tesis ini. Tesis

dengan judul “Pengaruh Ownership Retention, Reputasi Underwriter, Umur, dan

Komisaris Independen Terhadap Pengungkapan Intellectual Capital dalam

Prospektus IPO dengan Proprietary Cost sebagai Variabel Pemoderasi” ini

disusun untuk memenuhi persyaratan mencapai derajat Magister Program Studi

Magister Akuntansi Universitas Sebelas Maret Surakarta.

Dalam proses penulisan tesis ini, penulis telah mendapat bantuan dan

dukungan dari berbagai pihak, oleh karena itu penulis ingin mengucapkan terima

kasih kepada:

1. Prof. Dr. Ravik Karsidi, M.S., selaku rektor Universitas Sebelas Maret

Surakarta.

2. Prof. Drs. Suranto, M.Sc., P.hD., selaku ketu program Pasca Sarjana

Universitas Sebelas Maret Surakarta.

3. Dr. Bandi, M.Si., Ak., selaku ketua program Magister Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

4. Drs. Muhammad Agung Prabowo, M.Si., P.hD., Ak selaku sekretaris program

Magister Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

5. Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku pembimbing tesis, yang

dengan penuh kesabaran, keramahan, keikhlasan, dan penuh perhatian telah

commit to user

membantu penulis untuk mencapai hasil yang terbaik di tengah jadwal beliau

yang padat.

6. Anas Wibawa, S.E., M.Si., Ak., selaku pembimbing tesis, yang dengan penuh

kesabaran, keramahan, keikhlasan, dan penuh perhatian telah memberikan

bimbingan dan arahan kepada penulis sejak awal sampai dengan penyelesaian

penulisan tesis ini.

7. Dra. Y. Anni Aryani, M.Prof.Acc., Ph.D., Ak. dan Drs. Djoko Suhardjanto,

M.Com(Hons), Ph.D., Ak., selaku penguji dalam ujian tesis.

8. Bapak dan ibu dosen program Magister Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta, yang telah memberikan ilmu yang

bermanfaat kepada penulis.

9. Staf program Magister Akuntansi yang telah membantu kelancaran

administrasi.

10. Semua teman-teman yang telah banyak membantu dan memberikan dukungan.

Penulis mengucapkan terima kasih kepada semua pihak yang telah

berkontribusi baik secara langsung maupun tidak langsung selama penulis

menyelesaikan studi. Penulis meminta maaf kepada semua pihak yang terkait

dalam penulisan tesis ini atas segala kekurangan dan kekhilafan penulis. Harapan

penulis semoga tesis ini dapat bermanfaat.

Surakarta, Mei 2011

commit to user

1 DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... Error! Bookmark not defined. HALAMAN PERNYATAAN KEASLIAN ... Error! Bookmark not defined. KATA PENGANTAR ... iv

DAFTAR ISI ... 1

DAFTAR TABEL ... 5

DAFTAR GAMBAR ... 6

DAFTAR LAMPIRAN ... Error! Bookmark not defined. ABSTRAK ... Error! Bookmark not defined. ABSTRACT ... Error! Bookmark not defined. BAB I PENDAHULUAN ... 7

A. Latar Belakang Masalah ...7

B. Perumusan Masalah ...20

C. Tujuan Penelitian ...23

D. Manfaat Penelitian ...24

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ... 25

A. Signaling Theory ...25

B. Intellectual Capital ...28

C. Ownership Retention ...33

commit to user

2

E. Umur Perusahaan ...37

F. Komisaris Independen ...38

G. Konsentrasi Industri dan Proprietary Cost ...40

H. Variabel Kontrol ...43

I. Penelitian Terdahulu ...47

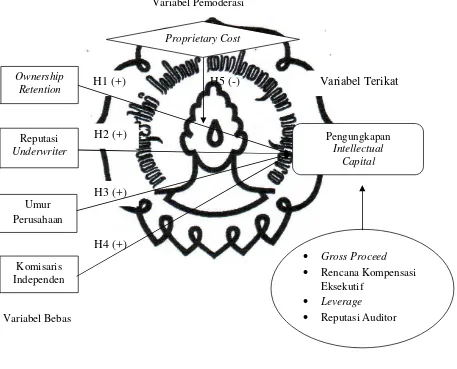

J. Pengembangan Hipotesis ...51

1. Ownership Retention dan Pengungkapan Intellectual Capital ...51

2. Reputasi Underwriter dan Pengungkapan Intellectual Capital ...55

3. Umur Perusahaan dan Pengungkapan Intellectual Capital ...58

4. Komisaris Independen dan Pengungkapan Intellectual Capital ...60

5. Proprietary Cost, Ownership Retention, dan Pengungkapan Intellectual Capital ...64

K. Rerangka Konseptual ...70

BAB III METODE PENELITIAN ... 71

A. Populasi dan Sampel Penelitian ...71

B. Jenis dan Teknik Pengumpulan Data ...73

C. Definisi Operasional dan Pengukuran Variabel ...73

D. Analisis Data ...82

1. Uji Asumsi Klasik ...82

2. Pengujian Hipotesis ...85

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 89

A. Statistik Deskriptif ...89

commit to user

3

1. Uji Normalitas ...94

2. Uji Multikolinieritas ...98

3. Uji Autokorelasi ...101

4. Uji Heterokedastisitas ...102

C. Pengujian Hipotesis ...104

D. Pembahasan ...112

1. Pengujian hipotesis pengaruh positif ownership retention terhadap pengungkapan intellectual capital pada perusahaan yang melakukan IPO ...112

2. Pengujian hipotesis positif pengaruh reputasi underwriter terhadap pengungkapan intellectual capital pada perusahaan yang melakukan IPO ...113

3. Pengujian hipotesis pengaruh positif umur perusahaan terhadap pengungkapan intellectual capital pada perusahaan yang melakukan IPO ...114

4. Pengujian hipotesis pengaruh positif komisaris independen terhadap pengungkapan intellectual capital pada perusahaan yang melakukan IPO ...115

5. Pengujian hipotesis proprietary cost memoderasi (dengan arah negatif) pengaruh ownership retention terhadap pengungkapan intellectual capital pada perusahaan yang melakukan IPO ...117

E. Pembahasan mengenai variabel kontrol ...117

commit to user

4

A. Kesimpulan ...120

B. Keterbatasan ...123

C. Saran ...124

DAFTAR PUSTAKA ... 126

commit to user

5

DAFTAR TABEL

Tabel 1 Jumlah Sampel Penelitian ...90

Tabel 2 Jumlah Perusahaan yang Memenuhi Kriteria Berdasarkan Tipe Industri 91 Tabel 3 Statistik Deskriptif Variabel Penelitian ...92

Tabel 4 Hasil Uji Normalitas – Model Regresi 1 : Kolmogorov-Smirnov ...97

Tabel 5 Hasil Uji Normalitas – Model Regresi 2 : Kolmogorov-Smirnov ...97

Tabel 6 Hasil Uji Multikolinieritas – Model Regresi 1 ...99

Tabel 7 Hasil Uji Multikolinieritas – Model Regresi 2 ...100

Tabel 8 Hasil Uji Autokorelasi – BG test ...101

commit to user

6

DAFTAR GAMBAR

Gambar 1Diagram Skematik Rerangka Konseptual ...70

Gambar 2 Hasil Uji Normalitas – Model Regresi 1: Grafik Normal Probability

Plot ...95

Gambar 3 Hasil Uji Normalitas – Model Regresi 2 : Grafik Normal Probability

Plot ...96

Gambar 4 Hasil Uji Heterokedastisitas – Model 1 ...103

commit to user

7 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dinamika bisnis abad 21 secara pesat ditentukan dan dikendalikan oleh

elemen-elemen intellectual capital/knowledge base (Singh dan Zahn 2008),

sehingga modal konvensional seperti sumber daya alam, sumber daya keuangan,

dan aktiva fisik lainnya menjadi kurang penting dibandingkan dengan modal yang

berbasis pengetahuan dan teknologi (Yusuf dan Sawitri 2009). Intellectual capital

secara berangsur-angsur menggantikan aset fisik tradisional sebagai penentu

sukses dan kinerja masa depan perusahaan (Yau, Chun, dan Balaraman 2009).

Pendapat tersebut senada dengan yang dikatakan oleh Cumby dan Conrod (2001)

bahwa intellectual capital semakin dilihat sebagai bagian terintegrasi pada proses

penciptaan nilai perusahaan. Menurut Pulic dan Bornemann (1999) sebagaimana

dikutip oleh Williams (2001) bahwa dalam “new economy” intellectual capital

telah menjadi satu-satunya competitive advantage suatu perusahaan. Oleh karena

itu, intellectual capital dianggap sebagai aset yang sangat bernilai dan berpotensi

bagi kesuksesan suatu perusahaan dalam dunia bisnis modern.

Pentingnya modal berbasis pengetahuan dan teknologi (intellectual

capital) sebagai competitive advantage untuk memenangkan kompetisi bisnis

yang semakin keras dapat dilihat ilustrasinya pada kondisi pasar Nokia di

commit to user

8

Indonesia, namun karena Nokia kurang berinovasi maka kalah daya saing dengan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Nokia sebenarnya memiliki divisi research yang handal, namun ragu untuk

mengembangkan aplikasi smart phone. Nokia masih berkutat menggunakan

Symbian OS yang tidak pernah di-update, sehingga meskipun Nokia user friendly

tapi kalah canggih dibandingkan kompetitornya. Konsekuensinya adalah terjadi

penurunan pada nilai perusahaan, dalam tiga tahun terakhir harga saham anjlok

hingga 80% (strategimanajemen.net) dan menurut riset IDC (International Data

Corporation) pangsa pasar Nokia turun dari 38% pada tahun 2009 menjadi 28%

pada akhir tahun 2010 (www.tempointeraktif.com). Ilustrasi tersebut menunjukkan pentingnya usaha untuk membangun perusahaan yang berbasis

intellectual capital sehingga dapat meningkatkan company’s value.

Fenomena intellectual capital di Indonesia tampak mulai berkembang

seiring hadirnya PSAK No.19 (revisi 2000), namun PSAK tersebut tidak

menyebutkan intellectual capital secara eksplisit. Intellectual capital perusahaan

dapat dianggap sebagai bentuk unaccounted capital dalam sistem akuntansi

tradisional meskipun beberapa di antaranya, misalnya goodwill, patent, copyright,

dan trade mark diakui sebagai aktiva tidak berwujud (Purnomosidhi 2006).

Menurut Purnomosidhi (2006) timbulnya unaccounted capital tersebut

dikarenakan sangat ketatnya kriteria akuntansi bagi pengakuan dalam penilaian

aktiva, yaitu keteridentifikasian, adanya pengendalian sumber daya, dan adanya

manfaat ekonomis di masa depan (PSAK No.19:19.5). Akibatnya financial

reporting tradisional telah dirasakan gagal untuk dapat menyajikan informasi

penting ini dan Widyaningdyah (2008) menyatakan bahwa fenomena distorsi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Indonesia. Bukh (2003) menyatakan bahwa mekanisme pelaporan tradisional

tidak mampu untuk mencakup secara cukup syarat pelaporan pada perusahaan

“new economy”.

Purnomosidhi (2006) menegaskan bahwa ketidakpuasan terhadap financial

reporting menjadi semakin meningkat karena ketidakmampuannya untuk

menyediakan informasi yang cukup kepada stakeholders tentang kemampuan

perusahaan untuk menciptakan nilai. Model akuntansi tradisional gagal untuk

menyediakan informasi yang relevan dan informasi yang berarti sehubungan

dengan intellectual capital perusahaan (Sonnier, Carson, dan Carson 2008), hal

ini dikhawatirkan akan mendistorsi informasi yang diterima oleh pihak-pihak

yang berkepentingan terhadap perusahaan (Widyaningdyah 2008). Ketidakpuasan

dan adanya peningkatan permintaan pelaporan dari stakeholder mendorong

perusahaan untuk meningkatkan praktik pengungkapan informasi sukarela yang

lebih komprehensif.

Lebih lanjut berkenaan dengan pengungkapan sukarela, pengungkapan

intellectual capital menjadi top ten information yang dibutuhkan pemakai (Taylor

and Associates 1998 dalam Williams 2001). Investor membutuhkan pengetahuan

sumber daya intellectual capital, oleh karena itu akan tertarik pada informasi yang

berhubungan dengan intellectual capital (Singh dan Zahn 2007). Goh dan Lim

(2004) menyatakan bahwa informasi intellectual capital adalah salah satu

informasi yang dibutuhkan oleh investor, hal ini dikarenakan informasi mengenai

intellectual capital menyebabkan investor dapat menilai kemampuan perusahaan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Defisiensi dan inkonsistensi dalam pelaporan intellectual capital yang

berhubungan dengan informasi menciptakan timbulnya asimetri informasi antara

investor-investor yang informed dan yang uninformed (Walker 2006; Singh dan

Zahn 2008). Asimetri informasi merupakan suatu kondisi satu pihak memiliki

informasi lebih baik daripada pihak lain. Guo, Lev, dan Zhou (2004) menyatakan

bahwa asimetri informasi meningkat saat perusahaan melakukan go public.

Berkenaan dengan asimetri informasi, Diamond dan Verrecchia (1991), Boesso

dan Kumar (2007), Zahn dan Singh (2007), dan Singh dan Zahn (2008)

menyatakan bahwa pengungkapan (informasi finansial dan non finansial) yang

luas merupakan kebijakan yang dapat mengurangi asimetri informasi. Dengan

pengungkapan yang luas (seperti pengungkapan intellectual capital) maka akan

mengurangi adanya gap informasi dan ketidakpastian, yang pada akhirnya akan

berpengaruh pada penilaian perusahaan yang lebih akurat .

Penelitian ini menguji determinan pengungkapan intellectual capital pada

prospektus Initial Public Offering (IPO) di Bursa Efek Indonesia (BEI). Topik ini

menarik perhatian penulis dengan alasan sebagai berikut. Pertama, berkenaan

dengan intellectual capital, Sawarjuwono dan Kadir (2003) mengemukakan

bahwa implementasi pengungkapan intellectual capital merupakan sesuatu yang

masih baru bukan saja di Indonesia tetapi juga di lingkungan bisnis global.

Mereka mengungkapkan bahwa perusahaan-perusahaan di Indonesia belum

memberikan perhatian terhadap human capital, structural capital, dan customer

capital, padahal semua ini merupakan elemen pembangun intellectual capital

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

atau memberikan perhatian terhadap intellectual capital maka perusahaan akan

enggan melakukan pengungkapan intellectual capital.

Kedua, pada saat IPO terdapat asimetri informasi dan perusahaan belum

memiliki nilai pasar, sehingga investor potensial sulit untuk melakukan penilaian

terhadap perusahaan. Dalam kondisi tersebut, informasi dalam prospektus

seringkali menjadi satu-satunya sumber bagi investor potesial dalam pengambilan

keputusan investasi. Keputusan Ketua Badan Pengawas Pasar Modal Nomor

KEP-51/PM/1996 tentang pedoman mengenai bentuk dan isi prospektus dan

prospektus ringkas dalam rangka penawaran umum menyebutkan informasi yang

harus diungkap oleh emiten dalam prospektus. Walaupun peraturan tersebut sudah

mengindikasikan bahwa intellectual capital sudah mulai mendapatkan perhatian

dari regulator, namun pengungkapan wajib tersebut belum memadai bagi investor

sebagai dasar pengambilan keputusan, karena tidak cukup menggambarkan

potensi penciptaan nilai suatu perusahaan. Prospektus karena utamanya ditujukan

untuk investor, maka seharusnya lebih forward oriented, dan mengungkapkan

lebih banyak informasi aktiva tidak berwujud dalam perusahaan (Nielsen, Bukh,

Mouritsen, Johansen, dan Gormsen 2006). Di sisi lain Purnomosidhi (2006) dalam

penelitiannya berpendapat bahwa keberadaan investor institusional yang relatif

kecil dalam struktur kepemilikan dan rendahnya persentase saham yang

diperdagangkan di BEI dapat menurunkan jumlah ungkapan. Dalam kondisi yang

sama, menurut signaling theory, kondisi ini tidak memotivasi para manajer untuk

memberi sinyal kepada pasar bahwa mereka menciptakan sumber daya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

(seperti pengungkapan sukarela intellectual capital) merupakan informasi yang

bernilai bagi investor yang dapat mengurangi ketidakpastian (Bukh 2003),

terutama dalam IPO yang lazim terjadi asimetri informasi yang tinggi. Di samping

itu, pengungkapan sukarela intellectual capital seringkali merupakan satu-satunya

jalan untuk memberi sinyal tentang eksistensi dan signifikansi sumber daya

intellectual capital kepada investor (Sonnier et al. 2008). Dengan demikian

pendapat Purnomosidhi (2006) berbeda dengan hasil penelitian Singh dan Zahn

(2008), yang menunjukkan hubungan positif antara ownership retention (retensi

kepemilikan) dan pengungkapan intellectual capital.

Ketiga, penelitian di Indonesia pada bidang intellectual capital masih

sangat terbatas (Boedi 2008). Penelitian mengenai determinan pengungkapan

intellectual capital masih sangat jarang, terutama dengan setting IPO (Singh dan

Zahn 2008). Prospektus IPO dapat dikatakan diabaikan dalam penelitian

mengenai pengungkapan intellectual capital (Cordazzo, Wielen, dan Vergauwen

2008). Ketiga alasan yang dikemukakan di atas tersebut memotivasi penulis untuk

menguji faktor-faktor yang diduga dapat mendorong perusahaan yang melakukan

IPO agar bersedia melakukan pengungkapan intellectual capital.

Li, Pike, dan Haniffa (2008) mengungkapkan bahwa beberapa persektif

teori dapat digunakan untuk menjelaskan variasi pengungkapan intellectual

capital. Beberapa peneliti sebelumnya menjelaskan variasi atau kecenderungan

pengungkapan intellectual capital dapat dijelaskan berdasarkan perspektif teori

yang berbeda. Misalnya, Guthrie, Petty, Yongvanich, dan Ricceri (2004) dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Patelli dan Prencipe (2007) menggunakan agency theory, dan Singh dan Zahn

(2008) menggunakan signaling theory. Sementara itu penelitian ini menggunakan

signaling theory, karena dianggap sesuai untuk menjelaskan kecenderungan

pengungkapan intellectual capital dengan setting IPO.

Penelitian ini termotivasi dari eksistensi temuan Singh dan Zahn (2008)

yang penelitiannya menggunakan sampel 444 prospektus perusahaan yang

melakukan IPO di Singapore Stock Exchange 1996-2007. Variabel independen

dalam penelitian mereka adalah ownership retention dan variabel dependennya

adalah pengungkapan intellectual capital. Dalam penelitian tersebut digunakan

dua variabel pemoderasi yaitu proprietary cost dan struktur corporate

governance. Sementara itu, variabel kontrol yang digunakan dalam penelitian

tersebut meliputi gross proceed, rencana kompensasi eksekutif, leverage, reputasi

underwriter, reputasi soliciter, umur perusahaan (age), dan reputasi auditor.

Berbeda dengan penelitian Singh dan Zahn (2008), fokus penelitian ini

adalah menginvestigasi pengungkapan intellectual capital pada prospektus

perusahaan yang melakukan IPO di BEI periode 2000-2007. Penelitian ini

menggunakan ownership retention, reputasi underwriter, umur perusahaan, dan

komisaris independen sebagai variabel independen, sedangkan proprietary cost

sebagai variabel pemoderasi. Sementara itu, mengikuti Singh dan Zahn (2008),

gross proceed, rencana kompensasi eksekutif, leverage, dan reputasi auditor

dipertimbangkan sebagai variabel kontrol dalam penelitian ini.

Bagi investor yang ingin membeli saham pada pasar perdana atau saham

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

juga dengan sebutan unseasoned equity offerings) terdapat informasi yang

asimetri antara pemilik lama dengan investor potensial. Pemilik lama memiliki

informasi privat tentang prospek perusahaan atau mengetahui tentang kondisi dan

prospek arus kas di masa yang akan datang, sedangkan investor potensial tidak

memiliki informasi tersebut. Investor tidak mengetahui apakah perusahaan yang

melakukan IPO itu benar-benar bagus. Untuk itu, diperlukan suatu sinyal yang

dapat ditangkap dan dianalisis oleh calon investor bahwa perusahaan mempunyai

prospek yang bagus. (Hartono 2008)

Mendasarkan pada signaling theory, maka perusahaan akan melakukan

pengungkapan intellectual capital untuk meminimalkan asimetri informasi. Sinyal

pengungkapan intellectual capital yang mengindikasikan kemampuan perusahaan

untuk menciptakan nilai masa depan akan meningkatkan penilaian investor. How

dan Howe (2001) mengungkapkan bahwa untuk memecahkan masalah asimetri

informasi, studi terdahulu berfokus pada mekanisme selain pengungkapan untuk

memberi sinyal kualitas IPO, seperti melalui mekanisme ownership retention dan

penggunaan underwriter yang bereputasi. Kualitas IPO yang bagus,

bagaimanapun, menggunakan sinyal berganda (multiple signals) seperti

pengungkapan sukarela yang lebih banyak untuk menarik investor (Jog dan

McConomy 2003), karena pengungkapan yang lebih banyak berarti memperkuat

nilai IPO (Singh dan Zahn 2008).

Variabel independen pertama dalam penelitian ini adalah ownership

retention. Penggunaan variabel ownership retention sebagai variabel independen

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Alasan yang mendasari adalah bahwa ownership retention dapat memberikan

sinyal tentang kualitas perusahaan, dan apabila perusahaan menggunakan strategi

pengungkapan intellectual capital sebagai sinyal, maka terdapatnya ownership

retention yang semakin tinggi akan semakin memotivasi perusahaan untuk

meningkatkan pengungkapan intellectual capital. Dengan demikian akan semakin

memperkuat sinyal yang ditujukan kepada investor potensial.

Signaling theory menyatakan bahwa perusahaan dengan kualitas tinggi

mampu untuk menjembatani asimetri informasi dengan menggunakan sinyal

kualitas yang mahal, hal ini tidak dapat ditirukan oleh perusahaan dengan kualitas

rendah (Cai, Duxbury, dan Keasey 2007). Literatur masa lampau mengadopsi

asimetri informasi pada pasar IPO menyatakan retensi kepemilikan (ownership

retention) (Leland dan Pyle 1977) adalah sinyal dari kualitas perusahaan. Dengan

mengamati ownership retention, investor potensial dapat menyimpulkan prospek

perusahaan yang ditawarkan. Semakin besar tingkat kepemilikan yang ditahan

(atau semakin kecil persentase saham yang ditawarkan) akan memperkecil tingkat

ketidakpastian pada masa yang akan datang (Murdiyani 2009), hal ini berarti pula

semakin baik prospek perusahaan sehingga semakin meningkatkan nilai pasar

perusahaan setelah IPO (Leland dan Pyle 1977).

Singh dan Zahn (2008) memperluas prediksi teori Leland dan Pyle (1977)

dengan menguji hubungan ownership retention terhadap pengungkapan

intellectual capital pada prospektus perusahaan IPO di Singapura. Hasil penelitian

mereka menunjukkan bahwa ownership retention mempunyai hubungan positif

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

apabila tingkat ownership retention semakin tinggi maka semakin besar kesediaan

perusahaan yang melakukan IPO untuk memberikan informasi tentang sumber

daya dan potensi intellectual capital. Hasil penelitian tersebut memberikan

dukungan terhadap penelitian Bukh, Nielsen, Gormsen, dan Mouritsen (2005)

yang menyatakan bahwa tingkat kepemilikan manajerial sebelum IPO secara

signifikan berhubungan dengan tingkat pengungkapan intellectual capital.

Perusahaan yang manajemennya memiliki sebuah kepentingan kepemilikan dalam

listing mengungkap informasi intellectual capital lebih banyak (Bukh et al. 2005).

Perusahaan yang ownership retention-nya tinggi ketika melakukan IPO,

dapat dikatakan bahwa perusahaan tersebut memiliki kualitas yang baik. Courteau

(1995) mengembangkan model Leland dan Pyle (1977) dengan menambahkan

sinyal tambahan pada variabel ownership retention sebagai sinyal nilai

perusahaan, yaitu komitmen pemilik lama mengenai lamanya (jangka waktu)

periode menahan kepemilikan. Strategi signifikan berupa ownership retention

yang ditambah dengan komitmen untuk menahan periode kepemilikan menjadi

mekanisme sinyal yang semakin meyakinkan investor mengenai kualitas IPO.

Pendapat Courteau (1995) ini akhirnya mendorong penulis untuk menambahkan

sinyal tambahan berupa komitmen pemilik lama untuk menahan periode

kepemilikan dengan jangka waktu minimal enam bulan sejak tanggal efektif.

Pertimbangan jangka waktu minimal enam bulan tersebut adalah berdasar

pada informasi yang tercantum dalam prospektus IPO. Pertimbangan tersebut

dikarenakan prospektus perusahaan sampel dalam penelitian ini menyatakan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

yang berbeda pada setiap perusahaan, yaitu berkisar antara 6 (enam) sampai

dengan 12 bulan.

Lebih lanjut lagi, untuk lebih mendukung persepsi tersebut di atas maka

perusahaan akan lebih banyak mengungkapkan intellectual capital yang

dimilikinya. Kepercayaan investor terhadap kualitas IPO melalui mekanisme

sinyal positif berupa ownership retention yang ditambah dengan komitmen

menahan periode kepemilikan minimal enam bulan ini diharapkan akan

mendorong emiten bersedia memberikan transparansi yang lebih besar mengenai

potensi penciptaan nilai perusahaan. Oleh karena sumber daya intellectual capital

memiliki kontribusi terhadap terjadinya gap informasi dengan investor, maka

emiten berharap dengan pengungkapan informasi intellectual capital yang lebih

banyak dalam prospektus ini akan efektif mengurangi masalah asimetri informasi

dan ketidakpastian. Hal ini dikarenakan pengungkapan informasi intellectual

capital dianggap sebagai mekanisme yang dapat memfasilitasi investor untuk

melakukan penilaian terhadap perusahaan dengan lebih akurat.

Berdasar pada pemikiran di atas, penelitian ini menguji pengaruh

ownership retention sebagai sinyal pelengkap yang mendorong pengungkapan

intellectual capital dalam prospektus.

Variabel kedua dalam penelitian ini adalah reputasi underwriter. Dalam

penelitian Singh dan Zahn (2008) reputasi underwriter digunakan sebagai variabel

kontrol, sedangkan dalam penelitian ini digunakan sebagai variabel independen.

Alasan yang mendasari penulis menggunakan reputasi underwriter sebagai

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Menurut signaling theory, reputasi underwriter dapat memberikan sinyal

positif mengenai perusahaan IPO (Martani 2003). Issuer dapat mengurangi

ketidakpastian dengan memberikan sinyal IPO melalui mekanisme reputasi

underwriter yang tinggi (Clarkson, Dontoh, Richardson, dan Sefcik 1991). Senada

dengan How dan Howe (2001), Jog dan McConomy (2003) berpendapat bahwa

perusahaan yang melakukan issue dapat menyediakan informasi tambahan dan

sinyal kualitas informasi melalui berbagai mekanisme seperti memilih

underwriter yang bereputasi tinggi guna mengurangi akibat asimetri informasi.

Lebih lanjut, penelitian Carter dan Manaster (1990) memberikan bukti

empiris yang mendukung hubungan positif kualitas perusahaan dengan reputasi

underwriter. Carter dan Manaster (1990) menyatakan bahwa reputasi underwriter

merupakan faktor yang signifikan dalam banyak studi IPO. Oleh karena itu, IPO

dengan kualitas yang lebih tinggi memberi sinyal informasi kunci untuk partisipan

pasar tentang nilai IPO dengan menggunakan underwriter yang bereputasi tinggi

(Chen dan Mohan 2002).

Sementara itu, Singh dan Zahn (2008) berpendapat bahwa dalam setting

IPO, pengungkapan intellectual capital antara lain tergantung pada mekanisme

sinyal. Sinyal reputasi underwriter ini menunjukkan kualitas IPO, dengan

demikian sesuai dalam konteks IPO. Mengikuti Singh dan Zahn (2008) yang

memperluas sinyal ownership retention ke dalam pengungkapan intellectual

capital, maka penulis mencoba memperluas penggunaan variabel signaling berupa

reputasi underwriter ke dalam pengungkapan intellectual capital.Variabel reputasi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Sementara itu peran underwriter dalam penyusunan prospektus serta

kepentingan underwriter terhadap penjualan saham menyebabkan underwriter

diharapkan merupakan faktor yang memotivasi pengungkapan intellectual capital.

Menurut Certo, Daily, dan Dalton (2001) reputasi underwriter dapat berdampak

pada persepsi investor mengenai kualitas perusahaan IPO. Dengan demikian

penggunaan underwriter yang bereputasi baik ini akan diintrepretasikan oleh

investor sebagai sinyal positif, yang akan semakin memperkuat sinyal

pengungkapan intellectual capital. Berdasarkan diskusi di atas maka penulis

mempertimbangkan reputasi underwriter sebagai variabel independen dalam

penelitian ini.

Pada saat IPO, suatu perusahaan menginformasikan kepada pasar

mengenai kinerja, kompetensi, dan pertumbuhan potensial sebagai suatu cara

untuk meyakinkan investor bahwa berinvestasi dalam perusahaan tersebut adalah

suatu hal yang layak dan menguntungkan. Usaha untuk menarik investor ini

berpusat pada prospektus. Prospektus menyajikan informasi mengenai sasaran

usaha perusahaan, identitas dan latar belakang para pemegang saham, kapitalisasi

awal dan struktur modal perusahaan, penggunaan hasil dari penjualan efek, dan

setiap aset penting atau proses intelektual yang akan digunakan oleh perusahaan.

Informasi dalam prospektus menjadi dasar para investor dalam pembuatan

keputusan investasi (Firth dan Smith 1992).

Bukh (2003) menyatakan bahwa prospektus mengindikasikan tipe

informasi mana yang diseleksi oleh perusahaan dan penasehatnya (advisers) untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

dalam hubungannya dengan investor dan analis, karena prospektus bermaksud

untuk membuktikan pertumbuhan yang berkesinambungan dan peningkatan

kemakmuran pemegang saham. Kemudian Bukh (2003) menambahkan bahwa

pencantuman informasi mengenai intellectual capital dalam prospektus adalah

sebuah indikasi bahwa perusahaan dan penasehat mereka percaya tipe informasi

ini adalah penting di dalam penilaian pasar modal mengenai nilai perusahaan

dalam prospektus dapat memberikan gambaran keadaan perusahaan dan ramalan

laba. Penelitian Singh dan Zahn (2008) dan Romadani (2010) menunjukkan hasil

bahwa underwriter berpengaruh signifikan terhadap pengungkapan intellectual

capital.

Underwriter yang bereputasi baik biasanya akan menuntut lebih pada

perusahaan yang akan melakukan IPO dalam hal pengungkapan informasi karena

mereka juga mempunyai beban moral yang terkait dengan reputasi baiknya.

Penggunaan underwriter yang bereputasi yang merupakan sinyal positif

perusahaan ini akan diinterpretasikan oleh publik bahwa perusahaan memiliki

informasi dalam prospektus (seperti pengungkapan intellectual capital) yang tidak

menyesatkan. Bagaimanapun underwriter berkepentingan melindungi reputasinya

melalui pengungkapan intellectual capital yang tidak menyesatkan.

Underwriter berperan dalam mengurangi asimetri informasi yang terjadi

antara issuer dengan investor melalui dorongan underwriter terhadap perusahaan

untuk melakukan pengungkapan intellectual capital. Dengan pengungkapan

intellectual capital maka keyakinan investor tentang kualitas IPO akan meningkat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

investor melakukan keputusan investasi. Sementara itu, dalam penelitian ini

kontrak penjaminan emisi yang dilakukan oleh underwriter terhadap perusahaan

IPO adalah dalam bentuk penjaminan full commmitment, sehingga underwriter

berkepentingan atas terjualnya seluruh saham IPO. Jadi dengan alasan

kepentingan tersebut diharapkan akan membuat underwriter mendorong

perusahaan untuk memberikan pengungkapan intellectual capital, karena dengan

pengungkapan intellectual capital pada akhirnya akan membuat investor lebih

bersedia untuk membeli saham. Oleh karena itu, penggunaan underwriter yang

bereputasi diharapkan memberikan dorongan yang semakin besar akan

pengungkapan intellectual capital dalam prospektus.

Selanjutnya, variabel independen yang ketiga dalam penelitian ini adalah

umur perusahaan. Umur perusahaan adalah salah satu hal yang dipertimbangkan

investor dalam melakukan keputusan investasi. Menurut Murdiyani (2009) umur

perusahaan menunjukkan seberapa lama perusahaan mampu bertahan. Bukh et al.

(2005) mengidentifikasi bahwa umur perusahaan sering digunakan sebagai proksi

dari risiko dalam studi-studi terdahulu, semakin lama suatu perusahaan berdiri

maka investor akan menganggap risiko perusahaan tersebut lebih rendah.

Dalam penelitian Singh dan Zahn (2008) umur perusahaan digunakan

sebagai variabel kontrol, sedangkan dalam penelitian ini digunakan sebagai

variabel independen. Penggunaan umur perusahaan sebagai variabel independen

ini mengacu pada penelitian Sonnier et al. (2008). Pertimbangan yang digunakan

adalah terdapatnya hasil penelitian yang berbeda mengenai pengaruh umur

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

penelitian sebelumnya. Jadi selama pengungkapan intellectual capital ini

merupakan strategi yang dipilih dan ditujukan sebagai sinyal, maka adanya sinyal

positif berupa umur perusahaan ini akan semakin mendorong pengungkapan

intellectual capital. Oleh karena itu, diharapkan sinyal yang ditujukan kepada

investor akan semakin kuat.

Dalam penelitian-penelitian terdahulu, Bukh et al. (2005), White, Lee, dan

Tower (2007), Cordazzo (2007), Singh dan Zahn (2008), dan Sonnier et al.

(2008), meneliti hubungan antara umur perusahaan dengan pengungkapan

intellectual capital, namun masing-masing menemukan hasil yang berbeda. Bukh

et al. (2005), misalnya, menemukan bahwa umur perusahaan tidak mempengaruhi

pengungkapan intellectual capital. Sementara itu Singh dan Zahn (2008)

menemukan umur perusahaan mempunyai pengaruh positif terhadap

pengungkapan intellectual capital. Sedangkan Sonnier et al. (2008) menemukan

hubungan negatif signifikan antara umur perusahaan dan tingkat pengungkapan.

Perbedaan ini yang memotivasi untuk meneliti kembali variabel umur perusahaan

sebagai determinan pengungkapan intellectual capital.

Variabel keempat. Variabel independen terakhir dalam penelitian ini

adalah komisaris independen. Penggunaan variabel ini mengacu pada penelitian

Li et al. (2008). Alasan yang mendasari adalah bahwa komisaris independen

merupakan variabel yang menarik untuk dipertimbangkan dalam pengungkapan

intellectual capital karena akan secara tidak langsung merefleksikan peran

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

peran monitoring diharapkan pengungkapan akan semakin meningkat, jadi tidak

sekedar dipersepsikan memiliki peran memonitor (Hannifa dan Cooke 2002).

Dalam setting IPO, pengungkapan intellectual capital juga tergantung

pada struktur corporate governance (Singh dan Zahn 2008). Struktur corporate

governance selain berkaitan dengan struktur kepemilikan juga berhubungan

dengan komposisi dewan, ukuran dewan, dan dualitas peran chief executive officer

(CEO). Li et al. (2008) mengungkapkan bukti terbaru melalui penelitiannya di

United Kingdom dengan mengatakan bahwa struktur corporate governance

perusahaan yang lebih kuat berhubungan dengan peningkatan pengungkapan

intellectual capital.

Mengenai hubungan antara corporate governance dan pengungkapan

sukarela, Cerbioni dan Parbonetti (2007) mengungkapkan bahwa beberapa studi

terdahulu tidak secara jelas mengindikasikan apakah corporate governance dan

pengungkapan sukarela bersifat komplementer atau substitusi.

Studi empiris yang dilakukan oleh Singh dan Zahn (2008) menunjukkan

bahwa struktur corporate governance tidak menunjukkan hasil yang signifikan,

walaupun mempunyai hubungan positif terhadap pengungkapan intellectual

capital. Untuk mengukur struktur corporate governance, Singh dan Zahn (2008)

menggunakan ukuran gabungan yang meliputi: (1) jumlah direktur independen

melampaui mandatory minimum, (2) individu yang sama tidak menempati peran

yang sama sebagai ketua dewan dan CEO, (3) ketua dewan direktur adalah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Berbeda dengan penelitian Singh dan Zahn (2008), White et al. (2007)

hanya menggunakan proporsi direktur independen. Hasil penelitiannya

menunjukkan terdapat hubungan positif signifikan antara proporsi direktur

independen dengan pengungkapan intellectual capital.

Penelitian yang dilakukan penulis ini berbeda dengan penelitian Singh dan

Zahn (2008) karena ukuran struktur corporate governance yang digunakan

sebagai salah satu determinan pengungkapan intellectual capital hanya ukuran

kesesuaian ketentuan jumlah komisaris independen menurut peraturan BEI.

Alasan yang mendasari hal tersebut adalah sangat minimnya perusahaan sampel

dalam penelitian ini yang mengungkapkan data mengenai CEO maupun data

mengenai komisaris independen yang sekaligus berkedudukan sebagai ketua

dewan komisaris.

Keberadaan dewan komisaris adalah untuk memastikan manajemen untuk

mengungkapkan informasi keuangan dan non keuangan yang dapat menjadi good

signal bagi perusahaan (Budiyanawati 2009). Certo, Daily, dan Dalton (2001)

menyatakan bahwa dewan independen dapat memberi sinyal adanya sebuah

mekanisme pengawasan efektif, oleh karena itu meningkatkan nilai perusahaaan.

Eksistensi komisaris independen dalam struktur corporate governance

diharapkan dapat memberikan pengawasan yang efektif melalui pengungkapan

intellectual capital, sehingga akan mengurangi asimetri informasi dan

ketidakpastian investor berkenaan dengan adanya pengaruh intellectual capital

terhadap nilai perusahaan. Dengan demikian diharapkan komisaris independen

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Singh dan Zahn (2008) mengungkapkan bahwa disamping manfaat

pengungkapan sukarela terdapat faktor pelemah untuk membuat pengungkapan

penuh. Dorongan ekonomi untuk pengungkapan sukarela adalah ditentukan oleh

trade-off antara penilaian benefit dan proprietary cost (Simpson 2008).

Verrecchia (1983) dalam Singh dan Zahn (2008) menyatakan bahwa

perusahaan yang menghadapi proprietary cost yang tinggi akan membatasi

pengungkapan sukarela. Ini dikarenakan pengungkapan yang demikian akan berisi

informasi proprietary yang akan mengurangi posisi kompetitif perusahaan (Dye

1986; Garcia-Meca, Parra, Larran, dan Martinez 2005; Vergauwen dan Alem

2005; Verrecchia 1983 dalam Singh dan Zahn 2008). Manajer perusahaan

menolak pengungkapan dengan alasan bahwa pengungkapan akan memberikan

informasi berharga bagi kompetitor dikarenakan informasi tersebut tidak tersedia

di tempat lain (Harris 1998). Jadi, walaupun prospektus merupakan dokumen

yang ditujukan kepada investor, namun demikian karena dokumen ini tersedia

bagi publik maka dapat digunakan oleh kompetitor.

Informasi intellectual capital merupakan informasi yang bersifat

proprietary yang jika diungkapkan akan bisa dimanfaatkan oleh pesaing, sehingga

menimbulkan cost bagi perusahaan. Hal tersebut membuat perusahaan

kemungkinan memutuskan untuk tidak melakukan pengungkapan. Oleh karena

itu, pertimbangan mengenai tingginya proprietary cost yang dihadapi oleh

perusahaan digunakan untuk menjelaskan alasan mengapa perusahaan tidak

mengungkap informasi intellectual capital. Perusahaan akan menahan informasi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

perusahaan dan yang menyebabkan penurunan future cash flow (Branco, Delgado,

Sa’, dan Sousa 2010). Hal ini berarti bahwa perusahaan akan melakukan

pengungkapan sukarela jika manfaat tambahan dari pengungkapan informasi

tersebut lebih besar daripada tambahan biaya yang timbul dari keputusan

pengungkapan tersebut.

Penelitian Singh dan Zahn (2008) membuktikan secara empiris bahwa

hubungan pengungkapan intellectual capital – ownership retention melemah

dengan adanya proprietary cost yang dihadapi dalam sebuah IPO. Proprietary

cost yang lebih besar, menyebabkan penurunan nilai perusahaan yang lebih besar,

dan dorongan yang lebih besar untuk tidak mengungkapkan (Singh dan Zahn

2008). Oleh karena itu, dalam penelitian ini penulis menduga proprietary cost

memoderasi pengaruh ownership retention terhadap pengungkapan intellectual

capital.

Berdasarkan uraian di atas maka dalam penelitian ini penulis mengambil

judul “Pengaruh Ownership Retention, Reputasi Underwriter, Umur, dan

Komisaris Independen Terhadap Pengungkapan Intellectual Capital dalam

Prospektus IPO dengan ProprietaryCost sebagai Variabel Pemoderasi”.

B. Perumusan Masalah

Literatur menyatakan bahwa pada saat IPO terdapat asimetri informasi

yang tinggi dan investor tidak mengetahui nilai lebih yang dimiliki oleh

perusahaan, konsekuensinya investor sulit untuk mengetahui kualitas IPO. Oleh

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

informasi. Asimetri informasi ini timbul karena terdapat gap informasi antara

issuer dan investor. Zahn dan Singh (2007) menyatakan bahwa peningkatan

pengungkapan informasi finansial dan non finansial dalam IPO merupakan

mekanisme potensial untuk mengurangi asimetri informasi. Sementara itu

financial reporting yang termuat dalam prospektus dan informasi lain yang

merupakan pengungkapan wajib (mandatory disclosure), sebagaimana diatur

pengungkapannya oleh Bapepam, dianggap sebagai mekanisme yang tidak cukup

bagi investor untuk mengetahui potensi penciptaan nilai suatu perusahaan. Di sisi

lain sumber daya intellectual capital yang pengungkapannya bersifat sukarela

dianggap berkontribusi terhadap asimetri informasi dan menimbulkan

ketidakpastian.

Signaling merupakan mekanisme yang dapat mengurangi asimetri

informasi. Menurut signaling theory, pengungkapan intellectual capital dapat

memberikan sinyal positif mengenai perusahaan IPO sehingga mengurangi

asimetri informasi. Bagaimanapun perlu untuk menyajikan informasi yang

dianggap dibutuhkan oleh investor potensial (seperti informasi intellectual

capital) agar investor membuat keputusan untuk berinvestasi. Melalui

pengungkapan intellectual capital manajer dapat mentransfer komunikasi yang

reliabel dan kredibel untuk meyakinkan investor tentang kualitas IPO.

Dengan demikian dalam konteks IPO, pengungkapan intellectual capital

diharapkan dapat menjadi mekanisme potensial yang mengurangi asimetri

informasi dan ketidakpastian, namun menurut Purnomosidhi (2006) rendahnya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ungkapan. Lebih lanjut Purnomosidhi (2006) menyatakan bahwa dalam kondisi

yang sama, menurut signaling theory, kondisi ini tidak memotivasi para manajer

untuk memberi sinyal kepada pasar bahwa mereka menciptakan sumber daya

intellectual capital.

Sementara itu untuk memecahkan masalah asimetri informasi, studi

terdahulu berfokus pada mekanisme selain pengungkapan untuk memberi sinyal

kualitas IPO (How dan Howe 2001). Mendasarkan pernyataan (How dan Howe

2001) serta mengikuti Singh dan Zahn (2008) yang berpendapat bahwa

pengungkapan intellectual capital dalam setting IPO tergantung pada mekanisme

sinyal, proprietary cost, dan struktur corporate governance, maka penelitian ini

menguji variabel ownership retention, reputasi underwriter, umur perusahaan, dan

komisaris independen. Variabel-variabel yang digunakan dalam penelitian ini

diharapkan akan mempengaruhi pengungkapan intellectual capital atau dengan

kata lain diharapkan merupakan determinan pengungkapan intellectual capital.

Berdasar uraian sebelumnya, penelitian ini bermaksud untuk menguji

kembali konsistensi penelitian yang dilakukan oleh Singh dan Zahn (2008).

Masalah yang diteliti, selanjutnya dapat dirumuskan dalam pertanyaan sebagai

berikut:

1. Apakah terdapat pengaruh positif ownership retention pemegang saham lama

terhadap pengungkapan intellectual capital pada perusahaan yang melakukan

IPO?

2. Apakah terdapat pengaruh positif reputasi underwriter terhadap pengungkapan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3. Apakah terdapat pengaruh positif umur perusahaan terhadap pengungkapan

intellectual capital pada perusahaan yang melakukan IPO?

4. Apakah terdapat pengaruh positif komisaris independen terhadap

pengungkapan intellectual capital pada perusahaan yang melakukan IPO?

5. Apakah proprietary cost memoderasi (dengan arah negatif) pengaruh

ownership retention terhadap pengungkapan intellectual capital pada

perusahaan yang melakukan IPO?

C. Tujuan Penelitian

Sesuai dengan latar perumusan masalah, maka tujuan dari penulisan ini

adalah sebagai berikut:

1. Membuktikan secara empiris pengaruh positif ownership retention pemegang

saham lama terhadap pengungkapan intellectual capital pada perusahaan yang

melakukan IPO.

2. Membuktikan secara empiris pengaruh positif reputasi underwriter terhadap

pengungkapan intellectual capital pada perusahaan yang melakukan IPO.

3. Membuktikan secara empiris pengaruh positif umur perusahaan terhadap

pengungkapan intellectual capital pada perusahaan yang melakukan IPO.

4. Membuktikan secara empiris pengaruh positif komisaris independen terhadap

pengungkapan intellectual capital pada perusahaan yang melakukan IPO.

5. Membuktikan bahwa proprietary cost memoderasi (dengan arah negatif)

pengaruh ownership retention terhadap pengungkapan intellectual capital

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

D. Manfaat Penelitian

Berdasarkan tujuan penelitian yang telah dikemukakan di atas, maka

penulis mengharapkan penelitian ini akan memberikan manfaat bagi pihak-pihak

berikut ini:

1. Bagi investor

Investor dapat menggunakan proporsi kepemilikian saham yang masih

dipertahankan oleh pemilik lama dan luas pengungkapan intellectual capital untuk

mengetahui prospek perusahaan di masa yang akan datang maupun untuk

pengambilan keputusan investasi. Selain itu investor dalam pengambilan

keputusan investasi dapat mempertimbangkan reputasi underwriter, umur

perusahaan, dan komisaris independen perusahaan yang melakukan IPO.

2. Bagi perusahaan

Perusahaan yang akan go public dapat menggunakan hasil penelitian ini

sebagai bahan pertimbangan dalam memutuskan luas pengungkapan intellectual

capital dalam prospektus pada waktu melakukan pengungkapan intellectual

capital.

3. Bagi akademisi

a. Penelitian ini diharapkan dapat menambah pengetahuan, gambaran, dan

bukti empiris mengenai pengaruh ownership retention, reputasi

underwriter, umur perusahaan, dan komisaris independen terhadap

pengungkapan intellectual capital serta efek moderasi proprietary cost.

b. Penelitian ini dapat menjadi acuan bagi para peneliti yang akan melakukan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25 BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Bab ini menyajikan teori dan hasil penelitian terdahulu yang melandasi

penelitian ini, dilanjutkan dengan pembahasan mengenai variabel penelitian,

penelitian terdahulu, pengembangan hipotesis serta rerangka konseptual.

A. Signaling Theory

Verrecchia (2001) dalam Khlifi dan Bouri (2010) menyatakan bahwa

pengurangan asimetri informasi merupakan awal yang potensial bagi teori

pengungkapan. Salah satu teori yang melatarbelakangi masalah asimetri informasi

dalam pasar adalah signaling theory (Kartika 2009). Signaling theory

mengindikasikan bahwa organisasi akan berusaha untuk menunjukkan sinyal

informasi positif kepada investor melalui mekanisme annual reports (Miller dan

Whiting 2005). Sinyal adalah tindakan yang dilakukan oleh pemilik lama dalam

mengkomunikasikan info yang dimilikinya kepada investor (Leland dan Pyle

1977). Manajer memiliki motivasi untuk mengungkapkan private information

secara sukarela karena mereka berharap informasi tersebut dapat diinterpretasikan

sebagai sinyal positif mengenai kinerja perusahaan dan mampu mengurangi

asimetri informasi (Oliveira, Rodrigues,dan Craig 2008). Hughes (1986)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

karena signaling adalah mahal dan cost yang timbul dari signaling yang tidak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Pengungkapan sukarela intellectual capital memungkinkan bagi investor

dan stakeholder lainnya untuk lebih baik dalam menilai kemampuan perusahaan

di masa depan, melakukan penilaian yang tepat terhadap perusahaan, dan

mengurangi persepsi risiko mereka (Williams 2001; Miller dan Whiting 2005).

Hal ini berarti bahwa investor akan tertarik pada informasi yang berhubungan

dengan intellectual capital. Perusahaan mengungkapkan intellectual capital pada

annual report mereka dalam rangka memuaskan kebutuhan informasi investor,

serta meningkatkan nilai atraktif sumber daya perusahaan (Miller dan Whiting

2005).

Adanya asimetri informasi dan keinginan perusahaan untuk memberikan

sinyal kualitas perusahaan inilah yang menjadi pertimbangan utama bagi

perusahaan dalam mengungkapkan informasi intellectual capital. Melalui sinyal

positif dari organisasi maka diharapkan akan diterima respon positif dari pasar,

dengan demikian dapat memberikan keuntungan kompetitif bagi perusahaan serta

menguntungkan investor. Jadi, motivasi perusahaan untuk melakukan

pengungkapan intellectual capital dapat dijelaskan dengan signaling theory.

Khlifi dan Bouri (2010) menyatakan bahwa tidak ada teori yang pasti yang

dapat menjelaskan alasan yang mendorong pengungkapan sukarela. Dikemukakan

pula oleh Leventis dan Weetman (2000) yang dikutip oleh Oliveira et al. (2008)

bahwa sampai saat ini tidak ada single theory yang dapat menjelaskan fenomena

pengungkapan secara lengkap.

Khlifi dan Bouri (2010) mengatakan bahwa para peneliti dalam akuntansi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

teori. Berbagai teori yang digunakan dalam rangka mendapatkan penjelasan

mengenai alasan yang mendorong pengungkapan sukarela adalah agency theory,

signaling theory, political economy theory, legitimacy theory, stakeholder theory,

institutional and media-agenda setting theory, dan proprietary costs theory.

Gutrie et al. (2004) mengemukakan bahwa stakeholder theory dan legitimacy

theory adalah merupakan teori yang diketahui banyak digunakan untuk

menjelaskan fenomena pengungkapan sukarela intellectual capital.

B. Intellectual Capital

Klein dan Prusak menyatakan apa yang kemudian menjadi standar

pendefinisian intellectual capital, yang kemudian dipopularisasikan oleh Stewart

(1994) dalam Sawarjuwono dan Kadir (2003).Menurut Klein dan Prusak ”…we

can define intellectual capital operationally as intellectual material that has been

formalized, captured, and leveraged to produce a higher valued asset”.

Intellectual capital adalah informasi dan pengetahuan yang diaplikasikan

dalam pekerjaan untuk menciptakan nilai (Williams 2001). Stewart (1997) dalam

Purnomosidhi (2006) mendefinisikan intellectual capital sebagai intellectual

material, yang meliputi pengetahuan, informasi, kekayaan intelektual, dan

pengalaman yang dapat digunakan secara bersama-sama untuk menciptakan

kekayaan (wealth). Intellectual capital merupakan suatu dimensi yang

tersembunyi, namun merupakan aset yang berharga pada suatu perusahaan yang

dapat dikonversikan menjadi nilai untuk membawanya ke masa depan (Stewart

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

intellectual capital secara luas didefinisikan sebagai pengetahuan, intellectual

property atau pengalaman yang dapat digunakan untuk menciptakan kekayaan.

Pengetahuan telah menjadi faktor produksi yang penting dan oleh karenanya aset

intelektual harus dikelola oleh perusahaan (Stewart 1997 dalam Anatan dan

Ellitan 2005).

Pengungkapan intellectual capital dapat dilakukan secara sukarela

(voluntary disclosure) atau sesuai dengan kewajiban (mandatory disclosure).

Berbeda dengan pengungkapan wajib yang dibuat sesuai dengan standar akuntansi

dan diatur oleh suatu peraturan pasar modal yang berlaku, pengungkapan sukarela

merupakan pengungkapan yang dibuat sesuai dengan keinginan perusahaan.

Pengungkapan sukarela berarti tidak ada tekanan bagi perusahaan dalam

melaporkan intellectual capital sehingga efektifitas pengungkapannya tergantung

pada keuntungan dan kerugian pembuat laporan (Suhendah 2005). Pengungkapan

sukarela memiliki dampak positif yaitu berkurangnya cost of capital (Botosan

1997; Leuz dan Verrecchia 2000) dan berkurangnya asimetri informasi

(Garcia-Meca et al. 2005; Vergauwen dan Alem 2005).

Lebih lanjut berkenaan dengan pengungkapan sukarela, pengungkapan

intellectual capital menjadi top ten information yang dibutuhkan pemakai (Taylor

and Associates 1998 dalam Williams 2001). Zahn dan Singh (2007) menyatakan

bahwa sifat ketidakpastian seputar intellectual capital sangat berkontribusi bagi

asimetri informasi antara issuer dan investor. Investor, oleh karena itu,

membutuhkan pengetahuan sumber daya intellectual capital saat menilai IPO dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Informasi intellectual capital berguna bagi investor sebagai pertimbangan dalam

pengambilan keputusan.

Pike (2006) menyebutkan bahwa akan banyak keuntungan yang akan

diterima perusahaan apabila perusahaan melakukan pengungkapan yang luas

terhadap informasi intellectual capital. Keuntungan tersebut antara lain memberi

efek manfaat terhadap reputasi internal, penilaian pasar, dan kemampuan untuk

meningkatkan modal (Bontis 2003). Dengan pengungkapan informasi intellectual

capital ini manajemen perusahaan dapat mengurangi asimetri informasi,

mempengaruhi persepsi pasar terhadap nilai pasar serta meningkatkan permintaan

sekuritas perusahaan.

Pengungkapan intellectual capital adalah merujuk pada pelaporan

intellectual capital atau pernyataan intellectual capital yang melaporkan aktivitas

knowledge management perusahaan (Mouritsen, Bukh, Larsen, dan Johansen

2002). Pelaporan intellectual capital memerlukan sebuah metodologi yang relevan

terhadap aktivitas perusahaan dan terbagi dalam lima kategori yang saling

mempengaruhi, yaitu (Abidin 2000 dalam Suhendah 2005):

1. Fokus terhadap keuangan

Fokus ini memiliki kemiripan dengan informasi tradisional dari sebuah

laporan perusahaan, namun berbeda dalam memandang biaya yang telah

dikeluarkan. Biaya tersebut diidentifikasi sebagai aktivitas yang

menguntungkan di masa mendatang seperti investasi di dalam teknologi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 2. Fokus kepada konsumen

Fokus kepada konsumen dalam pelaporan intellectual capital

berhubungan dengan kondisi/perilaku konsumen, tingkat kepuasan/

ketidakpuasan, umpan balik perusahaan kepada konsumen dan metode

pendekatan kepada konsumen.

3. Fokus terhadap proses

Fokus terhadap proses berhubungan dengan infrastruktur perusahaan

seperti tingkat teknologi yang digunakan dan keberhasilan dalam

mengaplikasikan teknologi.

4. Fokus terhadap pembaharuan kembali

Fokus ini menilai kemampuan perusahaan untuk tanggap terhadap

tantangan masa depan yang mencakup posisi perusahaan di dalam pasar,

perubahan kondisi/perilaku konsumen, perubahan permintaan konsumen, serta

umur dan nilai intellectual asset perusahaan.

5. Fokus pada manusia

Fokus ini merupakan bagian terpenting, dinamis dan sulit karena

penilaian atas modal sumber daya manusia cukup kompleks.

Bukh (2003) menyatakan bahwa variasi bentuk dalam pengungkapan

intellectual capital merupakan informasi yang bernilai bagi investor, yang dapat

membantu mengurangi ketidakpastian mengenai prospek masa depan dan

memfasilitasi ketepatan penilaian terhadap perusahaan. Mengenai variasi bentuk

ini, umumnya literatur menyatakan bahwa intellectual capital dapat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Schneider, dan Davey 2009): (1) human capital; (2) structural capital

(organizational capital / internal structure); (3) relational capital (customer

capital / external capital).

Human capital (modal manusia) merupakan kombinasi dari pengetahuan,

keahlian (skill), kemampuan melakukan inovasi dan menyelesaikan tugas yang

meliputi nilai perusahaan, kultur, dan filsafat (Bontis 2000). Human capital

merupakan lifeblood dalam intellectual capital. Disinilah sumber innovation dan

improvement, tetapi merupakan komponen yang sulit diukur. Human capital

mencerminkan kemampuan kolektif perusahaan untuk menghasilkan solusi

terbaik berdasarkan pengetahuan yang dimiliki orang-orang yang ada dalam

perusahaan tersebut (Sawarjuwono dan Kadir 2003).

Structural capital merupakan sarana dan prasarana yang mendukung

karyawan untuk menciptakan kinerja yang optimum, meliputi kemampuan

organisasi menjangkau pasar, hardware, software, database, struktur organisasi,

patent, trademark, dan segala kemampuan organisasi untuk mendukung

produktivitas karyawan (Bontis 2000). Menurut Sawarjuwono dan Kadir (2003)

structural capital adalah kemampuan organisasai atau perusahaan dalam

memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung usaha

karyawan untuk menghasilkan kinerja intelektual yang optimal serta kinerja bisnis

secara keseluruhan.

Relational capital merupakan komponen intellectual capital yang

memberikan nilai secara nyata. Relational capital merupakan hubungan yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

mitranya, baik yang berasal dari para pemasok yang andal dan berkualitas, berasal

dari pelanggan yang loyal dan merasa puas akan pelayanan perusahaan yang

bersangkutan, berasal dari hubungan perusahaan dengan pemerintah maupun

masyarakat sekitar (Sawarjuwono dan Kadir 2003).

C. Ownership Retention

Leland dan Pyle (1977) mengembangkan model sinyal ekuilibrium yang

memprediksi perilaku pemilik lama dalam menghadapi asimetri informasi. Pada

saat IPO terjadi asimetri informasi antara pemilik lama perusahaan dengan

investor potensial. Dibandingkan investor potensial, pemilik lama lebih

mengetahui prospek perusahaan yang ditawarkan. Untuk menekan informasi

asimetri yang terjadi pemilik lama mengkomunikasikan sinyal prospek

perusahaan. Sinyal kualitas IPO yang dikomunikasikan adalah ownership

retention, yaitu proporsi penyertaan saham pemilik lama pada perusahaan (porsi

saham yang ditahan pemilik lama setelah issue). Firth dan Liau-Tan (1998) dan

Jog dan McConomy (2003) berargumen bahwa ownership retention adalah sinyal

kualitas IPO.

Dengan sinyal ownership retention, pemilik lama mengisyaratkan bahwa

mereka yakin akan prospek perusahaan. Sinyal informasi ini digunakan untuk

meyakinkan investor potensial bahwa perusahaan memiliki prospek yang baik di

masa mendatang, sehingga menurunkan tingkat ex-ante uncertainty investor.

Menurut Downes dan Heinkel (1982) pemilik perusahaan dengan kualitas rendah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

menjual sebanyak-banyaknya saham IPO mereka sebisa mungkin, akan

merugikan bagi pemilik lama untuk menahan kepemilikan saham yang signifikan

dalam perusahaan (Singh dan Zahn 2008).

Arosio, Guidici, dan Paleari (2000) menyatakan bahwa semakin tinggi

jumlah saham yang masih dipegang pemilik lama memberikan sinyal bahwa tidak

terjadi perubahan dalam kebijakan perusahaan setelah perusahaan melakukan IPO,

sehingga justru memunculkan kepastian nilai perusahaan di masa mendatang.

Informasi tingkat ownership retention oleh pemilik lama ini akan dilihat oleh

calon investor sebagai pertanda bahwa perusahaan memiliki prospek yang baik.

Oleh karena itu, tanpa sinyal ownership retention, investor potensial meragukan

prospek perusahaan yang ditawarkan yang berakibat pada gagalnya penawaran

umum perdana perusahaan (Wiyasha 2003).

D. Reputasi Underwriter

Dalam IPO calon emiten tidak bisa langsung menawarkan sahamnya

kepada calon investor, tetapi harus melalui promotor yang disebut underwriter.

Underwriter (penjamin emisi) adalah perusahaan sekuritas yang membuat kontrak

dengan emiten untuk melakukan penawaran umum bagi kepentingan emiten

(Darmadji dan Fakhruddin 2001) dan merupakan lembaga yang mempunyai peran

kunci pada setiap emisi efek di pasar modal (Sunariyah 2006).

Salah satu fungsi underwriter adalah membantu perusahaan emiten dalam

menyusun prospektus dan menandatanganinya (Bataona 1994 dalam Wafiya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

umum dengan tujuan agar pihak lain membeli efek (Darmadji dan Fakhruddin

2001).

Dalam menjalankan fungsinya, para penjamin emisi senantiasa menjaga

citra baik dirinya sebagai profesional dan dituntut untuk memiliki integritas yang

tinggi di mata masyarakat. Penjamin emisi akan menolak perusahaan yang

mencoba menyediakan informasi yang dapat menyesatkan kepada masyarakat.

Mengingat apabila terjadi kesalahan dalam prospektus akan mengakibatkan

kerugian bagi para pemodal, segala kesalahan penyajian informasi yang telah

disampaikan kepada masyarakat, maka penjamin emisi ikut bertanggung jawab

atas kesalahan tersebut (Sunariyah 2006).

Dalam peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan

(BAPEPAM-LK) Nomor IX.C.2/1996 terdapat ketetapan pedoman tentang bentuk

dan isi prospektus. Pasal 78 menetapkan bahwa prospektus tidak dapat berisi

pernyataan yang salah atau menghapuskan informasi yang materiil yang akan

diperlukan untuk keakuratan prospektus. Berdasarkan Pasal 80, pernyataan yang

salah dalam prospektus dapat menimbulkan sanksi perdata. Berdasarkan Pasal

102, BAPEPAM-LK dapat mengenakan sanksi administratif, serta tanggung

jawab pidana berdasarkan Pasal 104. Berkenaan dengan peraturan ini maka

underwriter harus melakukan penelitian dan memberikan kemampuan terbaiknya

dalam memeriksa segala pernyataan dan informasi yang akan dimuat dalam

prospektus.

IPO dengan kualitas yang lebih tinggi memberi sinyal informasi kunci

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

bereputasi tinggi (Chen dan Mohan 2002). Penggunaan underwriter yang

berpengalaman dan bereputasi baik dapat mengorganisir IPO secara profesional

dan memberikan pelayanan yang lebih baik kepada investor (Sulistio 2005).

Dengan melihat fungsi dan tanggung jawabnya masing-masing dalam

suatu sindikasi, para penjamin emisi dibedakan menjadi tiga, yaitu penjamin

utama emisi (lead underwriter), penjamin pelaksana emisi (managing

underwriter), dan penjamin peserta emisi (co underwriter) (Sunariyah 2006).

1. Penjamin Utama Emisi (Lead Underwriter)

Penjamin utama emisi ini membuat kontrak dengan emiten dalam suatu

perjanjian. Dalam perjanjian ini penjamin utama emisi memberikan jaminan

penjualan efek dan pembayaran seluruh nilai efek kepada emiten. Apabila

penjamin utama emisi lebih dari satu, maka jaminan tersebut diberikan secara

bersama-sama. Jadi, penjamin utama emisi tipe ini yang bertanggung jawab atas

seluruh penyelenggaraan suatu penawaran umum.

2. Penjamin Pelaksana Emisi (Managing Underwriter)

Penjamin pelaksana emisi ini yang akan mengkoordinir pengelolaan serta

penyelenggaraan emisi efek. Di dalam pelaksanaannya penjamin pelaksana emisi

mempunyai tanggung jawab antara lain membentuk suatu kelompok penjamin,

menetapkan bagian penjaminan masing-masing penjamin emisi, menstabilkan

harga setelah pasar perdana mengalokasi penjatahan dalam hal melebihi