PENGARUH RISIKO KREDIT, RISIKO LIKUIDITAS, RISIKO TINGKAT BUNGA DAN PERMODALAN TERHADAP

PROFITABILITAS PERBANKAN

(Studi pada Perusahaan Bank Umum yang Terdaftar di Bursa Efek Indonesia tahun 2007 - 2017)

TESIS

Oleh

YASIR HARIEMUFTI 167017107

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2019

PENGARUH RISIKO KREDIT, RISIKO LIKUIDITAS, RISIKO TINGKAT BUNGA DAN PERMODALAN TERHADAP

PROFITABILITAS PERBANKAN

(Studi pada Perusahaan Bank Umum yang Terdaftar di Bursa Efek Indonesia tahun 2007 – 2017)

TESIS

Diajukan Sebagai Syarat Untuk Memperoleh Gelar Magister Sains Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

Oleh

YASIR HARIEMUFTI 167017107

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2019

Telah diuji pada

Tanggal : 24 Januari 2019

PANITIA PENGUJI TESIS :

Ketua : Dr. Iskandar Muda, SE, M.Si, Ak, CA Anggota : 1. Keulana Erwin, SE, M.Si, Ph.D, Ak, CA

2. Prof. Erlina, SE, M.Si, Ph.D, Ak, CA 3. Prof. Dr. Lic.rer.reg. Sirojuzilam, SE 4. Dr. Rujiman, MA

ABSTRAK

Tujuan penelitian ini adalah untuk mengujipengaruh risiko kredit, risiko likuiditas, risiko tingkat bunga, dan permodalan terhadap profitabilitas perbankan pada bank konvensional yang terdaftar di bursa efek Indonesia tahun 2007- 2017.Jenis penelitian ini adalah deskriptif dan kausalitas dengan menggunakan data sekunder yaitu laporan keuangan. Populasi dalam penelitian adalah bank umum konvesional yang terdaftar di bursa efek Indonesia. Teknik sampling menggunakan purposive sampling. Sampel yang digunakan sebanyak 12 bank.Metode yang digunakan dalam penelitian ini adalah metode regresi data panel dengan tingkat signifikansi 5% menggunakan model random effect.

Pengujian hipotesis menggunakan uji t, uji F, dan koefisien determinasi. Hasil penelitian menunjukkan bahwa secara simultan risiko kredit, risiko likuiditas, risiko tingkat bunga, dan permodalan berpengaruhsignifikan terhadap profitabilitas perbankan. Secara parsial variabel risiko kreditberpengaruh secara negatif dan signifikan terhadap profitabilitas perbankan. Variabel risiko tingkat bunga berpengaruh secara positif dan signifikan. Sedangkan variabel risiko likuiditas dan permodalan tidak berpengaruh terhadap profitabilitas perbankan.

Kata Kunci: Risiko Kredit, Risiko Likuditas, Risiko Tingkat Bunga, Permodalan

dan Profitabilitas.

ABSTRACT

The objective of the research was to test the influence of credit risk, liquidity risk, interest rate risk, and financing on banking profitability at conventional banks listed in BEI (Indonesia Stock Exchange) in the period of 2007-2017). The research used descriptive causality method with secondary data ad financial statement. The population was conventional banks listed in BEI, ands 12 of them were used as the samples, taken by using purposive sampling technique. It also used panel data regression method at the significance level of 5%, using random effect model. Hypothesis was tested by using t-test, F-test, and determination coefficient. The result of the research showed that, simultaneously, credit risk, liquidity risk, interest rate risk, and financing had significant influence on banking profitability. Partially, the variable of credit risk had negative but significant influence on banking profitability. The variable of interest rate risk had positive and significant influence, while the variables of liquidity risk and financing did not have any influence on banking profitability.

Keywords: Credit Risk, Liquidity Risk, Interest Rate Risk, Financing, Profitability

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, karena berkat rahmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan tesis ini dengan judul ” Pengaruh Risiko Kredit, Risiko Likuiditas, Risiko Tingkat Bunga Dan Permodalan Terhadap Profitabilitas Perbankan (Studi pada Perusahaan Bank Umum Konvensional di Bursa Efek Indonesia tahun 2007-2017)”.

Peneliti menyadari sepenuhnya bahwa segala yang dilakukan dalam penyusunan tesis ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan bimbingan serta dorongan dari berbagai pihak, untuk itu dengan segala kerendahan hati peneliti mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum, selaku Pejabat Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Dr. Erlina, SE, M.Si, Ph.D, Ak, CA selaku Ketua Jurusan Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus sebagai Ketua Komisi Pembimbing yang telah banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan membimbing serta memberikan saran kepada peneliti dalam menyelesaikan tesis ini.

4. Bapak Dr. Iskandar Muda, SE, M.Si, Ak, CA selaku Sekretaris Jurusan

Program Studi sekaligus sebagai Ketua Komisi Pembimbing yang telah

banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan

5. membimbing serta memberikan saran kepada peneliti dalam menyelesaikan tesis ini.

6. Bapak Keulana Erwin, SE,

Msi, Ph.D, Ak, CAselaku Anggota Komisi Pembimbing yang telah banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan membimbing serta memberikan saran kepada peneliti dalam menyelesaikan tesis ini.

7. Bapak

Prof. Dr. Lic.rer.reg. Sirojuzilam, SEselaku Anggota Komisi Pembanding saya yang telah banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan membimbing serta memberikan saran kepada peneliti dalam menyelesaikan tesis ini.

8. Bapak Dr. Rujiman, MA selaku Anggota Komisi Pembanding saya yang telah banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan membimbing serta memberikan saran kepada peneliti dalam menyelesaikan tesis ini.

9. Seluruh Dosen dan staf administrasi Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara atas segala ilmu pengetahuan dan bantuan yang telah diberikan kepada peneliti selama menyelesaikan tesis ini.

10. Teristimewa untuk Kedua Orangtua yang sangat peneliti cintai dan

hormati Bapak Djamaluddin dan Ibu Gus Erlinawati yang telah

memberikan dorongan, doa, dan semangat yang berarti kepada peneliti

dalam menjalani pendidikan dan penyelesaian tesis ini.

11. Saudara – saudari tercinta Arief Laksamana, SE, Yudie dan Annisa PJ beserta keluarga besar yang selalu memberikan doa dan motivasi bagi penulis dalam menyelesaikan pendidikan ini.

12. Terima kasih untuk sahabat – sahabat terbaik Hermawan, Latersia, Corry, Meme, Dea, Imam, Muflih dan Nova yang selalu berusaha memberikan kebahagiaan, semangat, doa dan dukungan bagi penulis dalam menyelesaikan pendidikan ini.

13. Rekan-rekan seperjuangan di Program Magister Akuntansi Universitas Sumatera Utara yang tidak bisa disebutkan satu persatu yang telah mendukung sehingga peneliti dapat menyelesaikan pendidikan dan tesis ini.

Peneliti juga mengucapkan terima kasih kepada semua pihak yang telah mendukung dalam penyelesaian tesis ini yang tidak dapat disebutkan satu per satu. Peneliti berharap semoga tesis ini dapat bermanfaat bagi pihak-pihak yang berkepentingan.

Medan, Januari 2019 Peneliti,

Yasir Hariemufti

RIWAYAT HIDUP

Nama : Yasir Hariemufti, S.Ak

DATA PRIBADI

Tempat/Tgl.Lahir : Meulaboh, 22Januari 1993 Jenis Kelamin : Laki-laki

Agama : Islam

Status Perkawinan : Belum Menikah

Nama Ayah : Djamaluddin

Nama Ibu : Gus Erlinawati

Tahun 1999-2005 : SD Hj. Isriati Semarang RIWAYAT PENDIDIKAN

Tahun 2005-2008 : MTsN Model I Meulaboh Tahun 2008-2011 : SMA Harapan 1 Medan

Tahun 2011-2016 : Program Sarjana Akuntansi Universitas Telkom, Bandung

Tahun 2017-2019 : Program Magister Akuntansi Universitas

Sumatera Utara

DAFTAR ISI

Abstrak ... i

Kata Pengantar ... iii

Riwayat Hidup ... vi

Daftar Isi ... vii

Daftar Tabel ... x

Daftar Gambar ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 11

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

1.5 Originalitas ... 12

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 14

2.1.1 Bank Konvensional ... 14

2.1.2 Profitabilitas ... 15

2.1.3 Risiko Kredit ... 16

2.1.4Risiko Likuiditas ... 17

2.1.5 Risiko Tingkat Bunga ... 18

2.1.6Permodalan ... 19

2.2 Review Peneliti Terdahulu (Theoritical Mapping) ... 21

BAB III KERANGKA KONSEP DAN HIPOTESIS 3.1 Kerangka Konsep ... 31

3.1.1 Hubungan Risiko Kredit dengan Profitabilitas ... 33

3.1.2 Hubungan Risiko Likuiditas dengan Profitabilitas ... 34

3.1.3 Hubungan Risiko Tingkat Bunga dengan Profitabilitas .... 34

3.2 Hipotesis ... 36

BAB IV METODE PENELITIAN 4.1 Jenis Penelitian ... 37

4.2 Lokasi dan Waktu Penelitian ... 37

4.3 Populasi dan Sampel ... 38

4.4 Metode Pengumpulan Data ... 39

4.5 Defenisi Operasional dan Metode Pengukuran Variabel ... 39

4.5.1 Variabel Independen ... 40

4.5.1.1 Risiko Kredit ... 40

4.5.1.2 Risiko Likuiditas ... 40

4.5.1.3 Risiko Tingkat Bunga ... 40

4.5.1.4 Permodalan ... 41

4.5.2 Variabel Dependen ... 41

4.5.2.1 Profitabilitas ... 41

4.6 Metode Analisis Data ... 42

4.6.1 Analisis Regresi Data Panel ... 42

4.7 Uji Asumsi Klasik ... 43

4.7.1 Uji Normalitas ... 43

4.7.2 Uji Multikolinearitas ... 44

4.7.3 Uji Heteroskedastisitas ... 44

4.7.4 Uji Autokorelasi ... 44

4.8 Statistik Deskriptif ... 45

4.9 Penentuan Model Estimasi antara Common Effect Model (CEM) dan Fixed Effect Model (FEM) dengan Uji Chow ... 45

4.10 Pengujian Hipotesis ... 46

4.10.1 Uji Koefisien Determinasi (R

24.10.2 Pengujian Hipotesis Secara Simultan (Uji Simultan F) ... 46

) ... 46

4.10.3 Pengujian Hipotesis SecaraParsial (Uji t) ... 47

BAB V HASIL DAN PEMBAHASAN

5.1 Analisis Statistik Deskriptif ... 50

5.2 Uji Asumsi Klasik ... 51

5.2.1 Uji Normalitas ... 51

5.2.2 Uji Multikolinearitas ... 52

5.2.3 Uji Autokorelasi ... 53

5.2.4 Uji Heteroskedastisitas ... 54

5.3 Penentuan Model Estimasi antara Common Effect Model (CEM) dan Fixed Effect Model (FEM) dengan Uji Chow ... 54

5.4 Penentuan Model Estimasi antara Fixed Effect Model (FEM) dan Random Effect Model (REM) dengan Uji Hausman ... 55

5.5 Pengujian Hipotesis ... 56

5.5.1 Analisis Koefisien Determinasi ... 57

5.5.2 Uji Signifikansi Pengaruh Simultan (Uji F) ... 57

5.5.3 Persamaan Regresi Linear Berganda dan Uji Signifikansi Pengaruh Parsial (Uji t) ... 57

5.6 Pembahasan Hasil Penelitian ... 58

5.6.1 Pengaruh Risiko Kredit terhadap Profitabilitas ... 58

5.6.2 Pengaruh Risiko Likuiditas terhadap Profitabilitas ... 59

5.6.3 Pengaruh Risiko Tingkat Bungaterhadap Profitabilitas ... 61

5.6.4 Pengaruh Permodalan terhadap Profitabilitas ... 63

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan ... 65

6.2 Keterbatasan Penelitian ... 66

6.3 Saran ... 66

DAFTAR PUSTAKA ... 68

LAMPIRAN ... 70

DAFTAR TABEL

Tabel 1.1Daftar Bank Umum di Bursa Efek Indonesia 2017 ... 3

Tabel 1.2 Faktor Penyebab fluktuatif profitabilitas dalam rasio ... 7

Tabel 1.3 Originalitas Penelitian ... 13

Tabel 2.1 Review Penelitian Terdahulu ... 27

Tabel 4.1 Daftar Sampel Penelitian ... 39

Tabel 4.2 Definisi Operasional dan Pengukuran Variabel ... 41

Tabel 5.1 Statistik Deskriptif ... 50

Tabel 5.2 Uji Multikolinearitas dengan Matriks Korelasi ... 53

Tabel 5.3 Uji Autokorelasi dengan Uji Durbin-Watson ... 53

Tabel 5.4 Uji Heteroskedastisitas (Uji Breusch-Pagan) ... 54

Tabel 5.5 Hasil dari Uji Chow ... 55

Tabel 5.6 Hasil dari Uji Hausman ... 56

Tabel 5.7 Nilai Statistik dari koefisien determinasi, Uji F, Uji t ... 57

DAFTAR GAMBAR

Gambar 1.1 Perkembangan Profitabilitas Bank Umum(ROA) ... 5

Gambar 3.1Kerangka Konseptual ... 31

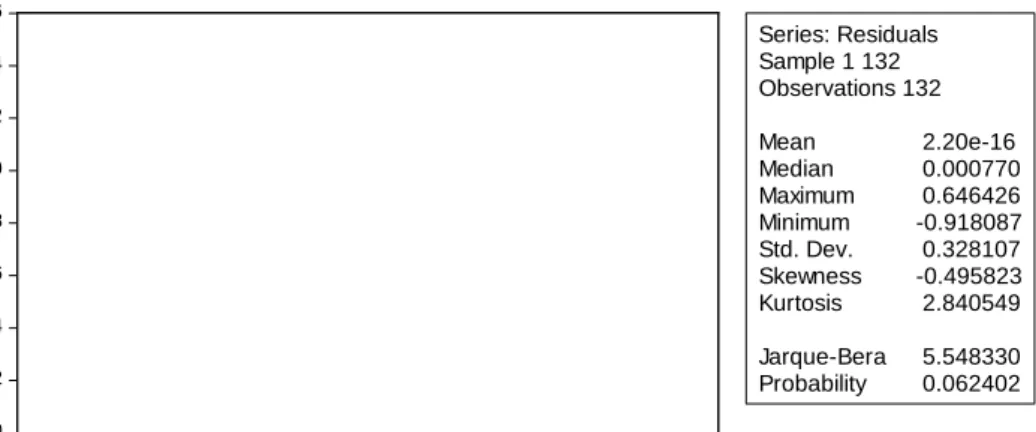

Gambar 5.1 Uji Normalitas dengan Uji Jarque-Bera ... 52

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pasar Modal memiliki peran penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana, dan lain-lain.

Menurut Mahardian (2008), salah satu perusahaan di pasar modal adalah perusahaan-perusahaan pada sektor perbankan.Industri Perbankan memegang peranan penting bagi pembangunan ekonomi sebagai Financial Intermediary atau perantara pihak yang kelebihan dana dengan pihak yang membutuhkan dana.

Kata bank berasal dan bahasa Italia, yaitu banca yang berarti meja yang digunakan sebagai tempat penukaran uang. Menurut Undang-Undang No. 10 Tahun 1998 tentang Perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

Persaingan di dalam industri perbankan bukan persaingan sempurna

melainkan monopoli yang kemudian ditambah dengan kolusi untuk mengatur

kompetisi harga dan non-harga. Bank tidak mungkin berada dalam situasi yang

benar-benar bersaing karena dalam situasi persaingan murnibank baru terancam

akan bangkrut dan hal ini akan membahayakan perekonomian secara makro

karena keruntuhan sebuah bank dapat menular ke bank-bank lain (contagion

effect). Persaingan antar bank bisa terjadi karena perebutan sumber daya yang

produktif, misalnya pada deposito, tabungan, dan penyaluran kredit yang

merupakan sumber pendapatan. Kompetisi non-harga antar bank bisa berbentuk

hadiah dan promosi untuk menarik nasabah sebanyak-banyaknya. Kompetisi juga

dapat berbentuk produk dan jenis layanan baru yang didukung oleh perkembangan

teknologi yang mampu menekan biaya produksi dan distribusi. Regulator harus

memperhatikan tingkat kompetisi antar bank, mengingat semakin besar

kecenderungan ke arah monopoli, akan semakin besar pula inefisiensi yang terjadi

sebagai akibat menurunnya kompetisi. Namun perlu juga dimengerti bahwa untuk

bisa bersaing dengan perbankan global (asing) diperlukan bank-bank yang besar,

kokoh dan stabil yang umumnya diperoleh melalui proses merger dan akuisisi,

tanpa mengorbankan penurunan tingkat kompetisi yang mungkin terjadi (Ratna,

2013). Peranan perbankan dalam memajukan perekonomian suatu negara

sangatlah besar. Hampir semua sektor yang berhubungan dengan berbagai

kegiatan keuangan selalu membutuhkan jasa bank. Saat ini dan di masa yang akan

datang kita tidak akan lepas dari dunia perbankan, jika hendak menjalan aktivitas

keuangan, baik perorangan maupun lembaga, baik sosial atau perusahaan

(Kasmir, 2013). Struktur industri keuangan Indonesia pada tahun 2018 masih

didominasi oleh perbankan yang terdiri dari Bank Umum (BU) dan Bank

Perkreditan Rakyat (BPR). Jumlah total bank umum pada tahun 2018 tercatat sebanyak 115 bank dimana jumlah bank umum konvensional sebanyak 102 dan bank umum syariah sebanyak 13 bank. (Statistik Perbankan Indonesia, Mei 2018).

Adapun bank umum yang terdaftar di bursa efek Indonesia sampai bulan Februari 2015 adalah sebagai berikut:

Tabel 1.1

Daftar Bank Umum di Bursa Efek Indonesia 2017 No Kode

Saham Bank No Kode

Saham Bank

1 AGRO

Bank Rakyat Indonesia Agro Niaga Tbk

22 BKSW Bank QNB Indonesia Tbk

2 AGRS Bank Agris Tbk 23 BMAS Bank Maspion Indonesia Tbk 3 ARTO Bank Artos

Indonesia Tbk 24 BMRI Bank Mandiri (Persero) Tbk 4 BABP Bank MNC

Internasional Tbk 25 BNBA Bank Bumi Arta Tbk 5 BACA Bank Capital

Indonesia Tbk 26 BNGA Bank CIMB Niaga Tbk

6 BBCA Bank Central Asia

Tbk 27 BNII Bank Maybank

Indonesia Tbk 7 BBHI Bank Harda

Internasional Tbk 28 BNLI Bank Permata Tbk 8 BBKP Bank Bukopin Tbk 29 BSIM Bank Sinar Mas Tbk 9 BBMD Bank Mestika

Dharma Tbk 30 BSWD Bank of India Tbk 10 BBNI Bank Negara

Indonesia Tbk 31 BTPN

Bank Tabungan Pensiunan Nasional Tbk

11 BBNP Bank Nusantara

Parahyangan Tbk 32 BVIC Bank Victoria International Tbk 12 BBRI

Bank Rakyat Indonesia (Persero) Tbk

33 DNAR Bank Dinar Indonesia Tbk

13 BBTN

Bank Tabungan negara (Persero) Tbk

34 INPC Bank Artha Graha

International Tbk

14 BBYB Bank Yudha Bhakti

Tbk 35 MAYA Bank Mayapada

International Tbk 15 BCIC Bank J Trust

Indonesia Tbk 36 MCOR

Bank Windu Kentjana

International Tbk 16 BDMN Bank danamon Tbk 37 MEGA Bank Mega Tbk 17 BEKS Bank pundi

Indonesia Tbk 38 NAGA Bank Mitraniaga Tbk 18 BGTB Bank Ganesha Tbk 39 NISP Bank NISP OCBC

Tbk 19 BINA Bank Ina Perdana

Tbk 40 NOBU Bank Nationalnobu

Tbk 20 BJBR Bank Jabar Banten

Tbk 41 PNBN Bank Pan Indonesia

Tbk 21 BJTM

Bank Pembangunan Daerah Jawa Timur Tbk

42 SDRA Bank Woori Saudara 1906 Tbk

Sumber: hasil olahan peneliti

Profitabilitas merupakan salah satu alat analisis keuangan bank yang

mengukur kesuksesan manajemen dalam menghasilkan laba atau keuntungan dari

operasi usaha bank.Bank harus senantiasa menjaga profitabilitasnya untuk

menjaga keberlangsungan usahanya. Tingkat kinerja profitabilitas suatu

perusahaan dapat dilihat dan diukur melalui laporan keuangan dengan cara

menganalisis dan menghitung rasio-rasio dalam kinerja keuangan. Rasio-rasio

tersebut mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank

yang bersangkutan. Profitabilitas bank tersebutmenunjukkan kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu. Dana yang berhasil

dihimpun bank dari berbagai sumber dialokasikan kedalam berbagai harta sesuai

dengan skala prioritasnya baik dalam bentuk aktiva yang menghasilkan (earning

asset) maupun aktiva yang tidak menghasilkan (non-earning asset). Tujuannya

adalah agar mencapai tingkat laba yang optimal dengan tetap memelihara tingkat

menyebabkan keringnya likuiditas di pasar uang global, juga berdampak pada likuiditas dan kinerja perbankan domestik. Ketatnya likuiditas perbankan yang terjadi pada triwulan IV 2008 menyebabkan sejumlah bank mengalami kesulitan untuk memenuhi kebutuhan likuiditas jangka pendeknya. Segmentasi yang terjadi di pasar uang antar bank (PUAB) diperparah dengan menurunnya pasokan dana dari bank-bank yang sebetulnya masih memiliki kelebihan likuiditas, namun cenderung menghindari risiko (risk aversion) dan lebih suka menyimpan dananya untuk berjaga-jaga (liquidity hoarding).

Permasalahan likuiditas cukup berpengaruh terhadap perilaku bank, yaitu bank yang semula cukup agresif dalam melakukan ekspansi kredit pada tahun 2008 menjadi lebih berhati-hati. Sikap kehati-hatian bank dan kekhawatiran terjadinya peningkatan kredit bermasalah NPL (non performing loan) mendorong bank untuk menempatkan dananya pada SBI (sertifikat Bank Indonesia) maupun FASBI (fasilitas simpanan Bank Indonesia). (Laporan perekonomian Indonesia, 2009)

Perkembangan Profitabilitas Bank Umum(ROA) dalam Persen (%)

Sumber: Laporan Perekonomian Indonesia 2014 & 2017

Gambar 1.1Perkembangan Profitabilitas Bank Umum(ROA) dalam Persen (%)

Gambar 1.1 berikut ini menyajikan perkembangan profitabilitas di

Indonesia dari tahum 2005 sampai dengan tahun 2017

.Grafik fluktuatif Return on

Assets (ROA)penelitian inidi mulai pada tahun 2007 sampai 2017. Profitabilitas

tertinggi dari grafik diatas terjadi pada dua tahun yaitu pada triwulan I tahun 2008

dan triwulan I 2012. Penurunan profitabilitas(ROA)tahun akhir 2008 dimulai dari

puncak pertumbuhan laba pada triwulan I tahun 2008. Penurunan kinerja ini

dipengaruhi oleh pertumbuhan kredit yang meningkat, namun tidak diiringi

dengan risiko kredit yang turun sehingga penyisihan penghapusan aktiva

produktif (PPAP) terhadap NPL ditingkatkan.Dari sisi profitabilitas, laba sebelum

pajak perbankan tumbuh melambat menjadi 7% dibandingkan tahun 2013 yang

tumbuh 15% sejalan dengan Return on Assets (ROA) yang menurun.Pada tahun

2015 kinerja intermediasi perbankan yang tertahan berdampak pada penurunan

profitabilitas dan efisiensi perbankan yang tercermin pada rasio ROA yang

menurun. Penurunan kinerja yang tetap terjadi di tengah keberhasilan perbankan

dalam menurunkan biaya dananya disebabkan oleh meningkatnya biaya

pencadangan akibat dari perlambatan pertumbuhan kredit yang disertai

peningkatan risiko kredit. Penurunan ROA yang terjadi didorong oleh penurunan

rasio NIM perbankan sebagai akibat dari perlambatan pertumbuhan kredit yang

telah menyebabkan penurunan pendapatan bunga perbankan. (laporan

Perekonomian Indonesia BI 2009, 2014& 2015). Perbandingan faktor penyebab

fluktuatif profitabilitas bank umum dapat dilihat pada tabel 1.2

Tabel 1.2

Faktor Penyebab fluktuatif profitabilitas dalam rasio (dinyatakan dalam %)

Sumber: Statistik Perbankan Indonesia (data yang telah diolah)

Dari tabel 1.2 terdapat ketidaksesuaian antara teori dengan praktik.

Menurut teori semakin tinggi NPL bank maka akan semakin turun tingkat profitabilitas bank dan sebaliknya (Kasmir, 2013). Namun kenyataannya pada tahun 2008 dan 2013 NPL yang rendah diikuti oleh penurunan ROA. Pada tahun 2009 dan 2015 NPL yang tinggi diikuti oleh kenaikan ROA. Secara teori, Semakin tinggi Loan to Deposit Ratio (LDR) maka profitabilitas bank semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kreditnya dengan efektif) (Agusta, 2014). Namun pada tahun 2008 dan 2013 kenaikan LDR disertai dengan penurunan profitabilitas. Pada tahun 2009 dan 2017 penurunan LDR disertai dengan kenaikan profitabilitas. Secara teori semakin tinggi net interest margin (NIM) maka profitabilitas bank semakin meningkat (Simbolon, 2018).

Namun pada tahun 2007, 2009, dan 2017 penurunan NIM diikuti dengan kenaikan profitabilitas bank, pada tahun 2015 dan 2016 kenaikan NIM diikuti dengan penurunan profitabilitas bank. Serta secara teori CAR yang tinggi diikuti dengan kenaikan profitabilitas (Putri, 2013). Tetapi pada tahun 2010 dan 2011 penurunan CAR disertai kenaikan profitabilitas, pada tahun 2013, 2014, dan 2016 kenaikan CAR diikuti dengan penurunan profitabilitas bank. Rasio permodalan yang tinggi

variabel 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 ROA 2.78 2.33 2.60 2.86 3.03 3.11 3.08 2.85 2.32 2.23 2.45

NPL 4.6 3.20 3.79 2.56 2.17 1.87 1.79 2.16 2.5 3.2 2.6

LDR 66.32 74.58 72.88 75.21 78.77 83.58 89.70 89.42 92.11 90.70 90.04

NIM 5.70 5.66 5.56 5.73 5.91 5.49 4.89 4.23 5.39 5.63 5.32

CAR 19.3 16.76 17.42 17.18 16.05 17.43 18.14 19.57 21.39 22.93 23.18

juga mengindikasikan bahwa bank masih dapat meningkatkan ekspansi kreditnya dan masih tahan terhadap berbagai potensi risiko akibat perlambatan intermediasi, tetapi pada tahun 2009, 2012, 2013, 2014, 2015, 2016, dan 2017 bank tidak mampu menghasilkan profitabilitas yang optimal.

Menurut penelitian sebelumnya terdapat banyak variabel independen yang dapat mempengaruhi ROA. Variabel tersebut diantaranya adalah Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Net Interest Margin (NIM) dan Capital Adequacy Ratio (CAR). Peneliti memilih variabel tersebut dikarenakan adanya ketidakkonsistenan hasil yang terjadi pada penelitian sebelumnya.

Salah satu fungsi dari bank adalah menyalurkan dana pihak ketiga ke dalam kredit. Non-Performing Loan (NPL) merupakan rasio untuk mengukur kemampuan bank dalam menjaga risiko kegagalan pengembalian kredit oleh debitur. NPL ini sangat mempengaruhi kinerja bank terutama kualitas aset dan semakin tinggi NPL maka akan menurunkan pendapatan bank (Kasmir, 2013).

Oleh karena itu untuk dapat membuat kinerja keuangan bank tetap berapor biru maka harus menjaga posisi NPL maksimum 5%.

Dalam penelitian Lestari dan Suartana(2017) yang menyimpulkan bahwa risiko kredit (NPL) berpengaruh positif dan tidak signifikan terhadap profitabilitas (ROA). Hasil lain yang diperoleh dalam penelitian Dewi dan Ariyanto (2017) yang juga menyatakan bahwa risiko kredit (NPL) mempunyai pengaruh negatif dan signifikan terhadap profitabilitas (ROA).

Ukuran untuk mengetahui likuiditas bank adalah Loan to Deposit Ratio

(LDR), yaitu seberapa besar dana bank yang disalurkan kepada kreditur. Semakin

tinggi Loan to Deposit Ratio (LDR) maka laba bank semakin meningkat (dengan asumsi banktersebut mampu menyalurkan kreditnya dengan efektif). Tingkat likuiditas sangatpenting bagi suatu bank. Sebesar apapun aset yang dimiliki suatu bank jika kondisilikuiditasnya buruk, maka bank akan mengalami kesulitan dalam penarikan dana olehdeposan. Likuiditas yang baik menandakan bank tidak mengalami kekurangan danapada saat deposan menarik dananya.

Dalam penelitian yang dilakukan oleh Savitri (2016) menyatakan bahwa Loan to Deposit Rasio (LDR) berpengaruh negatif terhadap profitabilitas (ROA), Risiko kredit tidak dapat memoderasi pengaruh penyaluran kredit terhadap profitabilitas. Hal yang sama juga terjadi pada penelitian Widiasari dan Mimba (2015) menyatakan bahwa Loan to Deposit Rasio (LDR) berpengaruh positif terhadap profitabilitas (ROA).

Net Interest Margin (NIM) adalah rasio yang membandingkan antara pendapatan bunga bersih terhadap rata-rata total asset bank. Rasio ini digunakan untuk mengukur sejauh mana kemampuan bank dalam memperoleh pendapatan bunga bersih dengan mengelola aktiva produktifnya. Semakin besar rasio NIM mengindikasikan semakin baik kinerja bank dalam memperoleh pendapatan bunga. Apabila pendapatan bunga yang didapat lebih besar dari biaya bunga maka profitabilitas yang diperoleh juga semakin besar (Simbolon, 2018).

Penelitian tentang NIM yang dilakukan Herawati (2017) dan Simbolon

(2018) yang menyimpulkan bahwa NIM berpengaruh positif terhadap

profitabilitas perbankan.

Peraturan Bank Indonesia Nomor 15/2/PBI/2013 menetapkan Capital Adequacy Ratio (CAR) sebagai indikator permodalan yakni minimal 8% dari total asetnya.Maka, semakin menurunnya Capital Adequacy Ratio (CAR) mencerminkanpermodalan bank yang semakin buruk. Pada penelitian ini Capital Adequacy Ratio (CAR) digunakan untuk menilai faktor permodalan yang mempengaruhi profitabilitas didasarkan pada hubungan dengan tingkat risiko bank. Tingginya rasio kapital dapat melindungi deposan yang pada gilirannya meningkatkan kepercayaan nasabah kepada bank. Dengan penetapan Capital Adequacy Ratio (CAR) pada tingkat tertentu dimaksudkan agar bank memiliki kemampuan modal yang cukup untuk meredam kemungkinan timbulnya risiko sebagai akibat berkembang atau meningkatnya ekspansi aset terutama aktiva yang dikategorikan dapat memberikan hasil dan sekaligus mengandung risiko.

Penelitian tentang CAR yang dilakukan oleh Prasanjayadan Ramantha(2013) yang menyimpulkan bahwa modal (CAR) tidak berpengaruh terhadap profitabilitas (ROA). Sebaliknya, dalam penelitian Anggreni dan Suardhika (2014) menyatakan bahwa modal (CAR) mempunyai pengaruh positif dan signifikan terhadap profitabilitas (ROA). Penelitian yang sama juga dilakukan oleh Damayanti (2012) menyatakan bahwa Capital Adequancy Ratio berpengaruh terhadap profitabilitas (ROA).

Berdasarkan latar belakang diatas maka penelitian ini mengambil judul

“PENGARUH RISIKO KREDIT, RISIKO LIKUIDITAS,RISIKO TINGKAT

BUNGA DAN PERMODALAN TERHADAP PROFITABILITAS

PERBANKAN(Studi pada Perusahaan Bank Umum yang Terdaftar di Bursa Efek Indonesia (BEI) 2007-2017).

1.2. Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah:

1. ApakahRisiko Kredit, Risiko Likuiditas, Risiko Tingkat Bunga dan Permodalansecara parsial berpengaruh terhadap Profitabilitas Perbankan yang terdaftar di Bursa Efek Indonesia periode 2007– 2017?

2. ApakahRisiko Kredit, Risiko Likuiditas, Risiko Tingkat Bunga dan Permodalan secara simultan berpengaruh terhadap Profitabilitas Perbankan yang terdaftar di Bursa Efek Indonesia periode 2007 – 2017?

1.3. Tujuan Penelitian

Penelitian bertujuan untuk:

1. Memperoleh bukti empiris tentang: Pengaruh Risiko Kredit, Risiko Likuiditas, Risiko Tingkat Bunga dan Permodalanberpengaruh terhadap Profitabilitas Perbankan yang terdaftar di Bursa Efek Indonesia periode 2007 – 2017.

2. Mengetahui dan menganalisis pengaruh Pengaruh Risiko Kredit, Risiko

Likuiditas, Risiko Tingkat Bunga dan Permodalan berpengaruh terhadap

Profitabilitas Perbankanpada perusahaan Perbankan yang terdaftar di

Bursa Efek Indonesia periode 2007 – 2017

1.4. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat antara lain:

1. Bagi pihak manajemen perusahaan, hasil penelitian ini sebagai bahan acuan perusahaan dan memberikan bukti empiris tentangpengaruh Risiko Kredit, Risiko Likuiditas,Risiko Tingkat Bunga Dan Permodalan Terhadap Profitabilitas Perbankan.

2. Bagi kalangan akademisi, hasil penelitian ini diharapkan dapat memberikan kontribusi untuk kajian akademik tentang pengaruh Risiko Kredit, Risiko Likuiditas,Risiko Tingkat Bunga Dan Permodalan Terhadap Profitabilitas Perbankan.

3. Bagi peneliti, dapat menambah wawasan dan pengetahuan dalam penelitian tentang Risiko Kredit, Risiko Likuiditas,Risiko Tingkat Bunga Dan Permodalan Terhadap Profitabilitas Perbankan.

1.5. Originalitas

Penelitian ini merupakan replikasi dari penelitian Ni Putu Intan Puspita Dewi(2018)yang berjudul: “Pengaruh Tingkat Efisiensi, Risiko Kredit, dan Tingkat Penyaluran Kredit pada Profitabilitas”.

Perbedaan penelitian ini dengan penelitian (Ni Putu Intan Puspita Dewi2018) adalah :

1. Periode penelitian (Ni Putu Intan Puspita Dewi2018) dari tahun 2014-

2016, sedangkan penelitian ini dari tahun 2007-2017.

2. Penelitian (Ni Putu Intan Puspita Dewi2018) menggunakan BOPO, NPL, dan LDR sebagai variabel independen, sedangkan penelitian ini menambahkanRisiko Tingkat Bunga danPermodalansebagai variabel independen.

Berikut ini ikhtisar review originalitas penelitian yang menjadi pembanding peneliti dalam melakukan penelitian, tercantum pada tabel 1.3

Tabel 1.3

Originalitas Penelitian

Keterangan Penelitian Terdahulu Penelitian Sekarang Variabel Penelitian Independen:

- Tingkat Efisiensi - Risiko Kredit - Tingkat Penyaluran

Kredit

Dependen:

- Profitabilitas

Independen:

-Risiko Kredit -Risiko Likuiditas - Risiko Tingkat Bunga - Permodalan

Dependen:

- Profitabilitas Objek Penelitian Perbankan Swasta yang

Tercatat di BEI

Perusahaan Bank Umum yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun penelitian 2014– 2016 2007 - 2017

Teknik Analisis Data Analisis Regresi Linier Berganda

Analisis Regresi Linier

Berganda

BAB II

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1 Bank Konvensional

Bank konvensional adalah adalah bank yang dalam kegiatan operasionalnya menggunakan metode bunga. Metode bunga merupakan selisih antara bunga yang dikenakan kepada para peminjam dana dengan imbalan bunga yang diberikan kepada nasabah penyimpan merupakan sumber keuntungan terbesar, sehingga pendapatan tersebut mempengaruhi kinerja keungan keuangan (Masithah, 2014)

.Menurut Kasmir (2013) dalam mencari keuntungan dan menentukan harga kepada nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode, yaitu:

1. Menetapkan bunga sebagai harga, untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula untuk harga pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu.

Penentuan harga ini dikenal dengan istilah spread based.

Untuk jasa-jasa bank lainnya pihak perbankan konvensional (barat)

menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau

persentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

2.1.2 Profitabilitas

Pada umumnya, perusahaan menggunakan Return on Asset (ROA) dan Return on Equity (ROE) untuk mengukur tingkat profitabilitas. Penelitian ini fokus pada Return on Asset (ROA). Alat ukur ROA dipilih karena ROA dapat mengukur kemampuan manajemen bank dalam memperoleh profitabilitasnya dengan pemanfaatan keseluruhan aset perusahaan, berbeda dengan ROE yang hanya memperhitungkan kemampuan manajemen bank memanfaatkan modal yang telah ditanamkan dalam memperoleh profitabilitas (Purba, 2018).

Analisis profitabilitas yang relevan dipergunakan dalam meneliti

profitabiltas perbankan adalah Return on Asset (ROA).Return on Assetadalah

rasio yang menunjukkan perbandingan antara laba (sebelum pajak) dengan total

aset bank, rasio ini menunjukkan tingkat efisiensi pengelolaan aset yang

dilakukan oleh bank yang bersangkutan. ROA merupakan indikator kemampuan

perbankan untuk memperoleh laba atas sejumlah aset yang dimiliki oleh bank

(Pandia, 2012). Bank Indonesia lebih mementingkan penilaian ROA daripada

ROE karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank

yang diukur dengan aset yang dananya sebagian besar berasal dari dana simpanan

masyarakat sehingga ROA lebih mewakili dalam mengukur tingkat profitabilitas

perbankan. Semakin besar ROA suatu bank, semakin besar pula tingkat

keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut

dari segi penggunaan aset. Penelitian ini menggunakan ROA sebagai indikator

profitabilitas bank. Hal ini didasarkan pada pertimbangan bahwa dengan ROA

seluruh elemen aset perusahaan yang digunakan dalam rangka memperoleh penghasilan dapat terpenuhi.

Rumus untuk menghitung ROA adalah sebagai berikut (Surat Edaran (SE) Bank Indonesia No/13/24/DPNP tanggal 25 Oktober 2011):

ROA = 𝑙𝑙𝑙𝑙𝑙𝑙𝑙𝑙 𝑠𝑠𝑠𝑠𝑙𝑙𝑠𝑠𝑙𝑙𝑠𝑠𝑠𝑠 𝑝𝑝𝑙𝑙𝑝𝑝𝑙𝑙𝑝𝑝

𝑟𝑟𝑙𝑙𝑟𝑟𝑙𝑙 − 𝑟𝑟𝑙𝑙𝑟𝑟𝑙𝑙 𝑟𝑟𝑡𝑡𝑟𝑟𝑙𝑙𝑙𝑙 𝑙𝑙𝑠𝑠𝑠𝑠𝑟𝑟 × 100%

2.1.3 Risiko Kredit

Risiko kredit merupakan risiko yang berhubungan dengan sejumlah besar aset yang menghasilkan pendapatan serta merupakan penentu kinerja bankRisiko kredit merupakan risiko yang berhubungan dengan sejumlah besar aset yang menghasilkan pendapatan serta merupakan penentu kinerja bank. Rasio keuangan yang dapat digunakan untuk mengukur risiko kredit adalah Non Performing Loan (NPL) (Lestari, 2017).

Risiko kredit didefinisikan sebagai risiko kerugian sehubungan dengan

pihak peminjam yang tidak dapat atau tidak mau memenuhi kewajiban untuk

membayar kembali dana yang dipinjamkannya secara penuh pada saat jatuh

tempo atau sesudahnya (Pandia,2012). Menurut Peraturan Bank Indonesia No

11/25/PBI/2009 risiko kredit adalah risiko akibat kegagalan debitur dan/atau

pihak lain dalam memenuhi kewajiban kepada bank. Risiko kredit berasal dari

dari kegiatan penyaluran dana dan komitmen lain, risiko ini timbul karena pihak

peminjam tidak dapat memenuhi kewajiban finansialnya kepada bank pada saat

jatuh tempo. Risiko ini timbul karena adanya ketidakpastian tentang pembayaran

kembali pinjaman oleh debitur.

Dalam penelitian ini penilaian risiko kredit menggunakan rasio Non Performing Loan (kredit tidak lancar).Non Performing Loan(NPL) gross, merupakan perbandingan antara kredit macet dengan total kredit yang disalurkan oleh bank. NPL gross tidak memperhitungkan cadangan atas kredit macet.

Semakin tinggi rasio ini mengindikasikan rendahnya kualitas proses penyaluran pembiayaan yang dijalankan oleh bank (Mahardika, 2015). NPL mencerminkan risiko kredit,semakin kecil NPL semakin kecil pula risiko kredit yang ditanggung oleh bank. Bank Indonesia menetapkan kriteria rasio NPL gross kurang dari 5%.

Jika melebihi 5% akan mempengaruhi penilaian tingkat kesehatan bank yang bersangkutan. Rasio NPL sesuai dengan Surat Edaran (SE) Bank Indonesia No/13/24/DPNP tanggal 25 Oktober 2011dapat dihitung dengan rumus:

𝑁𝑁𝑁𝑁𝑁𝑁 = 𝑟𝑟𝑡𝑡𝑟𝑟𝑙𝑙𝑙𝑙 𝑝𝑝𝑟𝑟𝑠𝑠𝑘𝑘𝑘𝑘𝑟𝑟 𝑙𝑙𝑠𝑠𝑟𝑟𝑠𝑠𝑙𝑙𝑠𝑠𝑙𝑙𝑙𝑙𝑙𝑙ℎ

𝑟𝑟𝑡𝑡𝑟𝑟𝑙𝑙𝑙𝑙 𝑝𝑝𝑟𝑟𝑠𝑠𝑘𝑘𝑘𝑘𝑟𝑟 × 100%

2.1.4Risiko Likuiditas

Berdasarkan peraturan Bank Indonesia No 11/25/PBI/2009 tentang

perubahan atas peraturan bank indonesia nomor 5/8/PBI/2003 tentang penerapan

manajemen risiko bagi bank umum mendefinisikan risiko likuiditas adalah risiko

akibat ketidakmampuan Bank untuk memenuhi kewajiban yang jatuh tempo dari

sumber pendanaan arus kas dan/atau dari aset likuid berkualitas tinggi yang dapat

diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan bank. Pengelolaan

likuiditas merupakan salah satu masalah yang kompleks dalam kegiatan operasi

bank, hal tersebut dikarenakan dana yang dikelola bank sebagian besar adalah

dana dari masyarakat yang sifatnya jangka pendek dan dapat ditarik sewaktu-

waktu. Likuiditas suatu bank berarti bank tesebut memiliki sumber dana yang cukup tersedia untuk memenuhi semua kewajibannya.

Salah satu rasio yang digunakan dalam mengetahui kondisi keuangan suatu bank adalah dengan menggunakan rasio likuiditas. Dalam penelitian ini, penilaian risiko likuiditas diukur menggunakan rasio Loan to Deposit Ratio (LDR). LDR dapat mencerminkan risiko likuiditas. Menurut Peraturan Bank Indonesia No.12/19/PBI/2010 tentang Giro Wajib Minimum Bank Umum pada Bank Indonesia dalam Rupiah dan Valuta Asing, mengharuskan bank memiliki rasio LDR dalam rentang 78-100%.

LDR merupakan rasio yang menyatakan seberapa jauh bank telah menggunakan uang para penyimpan (depositor) untuk memberikan pinjaman kepada nasabahnya. Jumlah uang yang dipergunakan untuk memberi pinjaman adalah uang yang berasal dari titipan para penyimpan. Penilaian kesehatan likuiditas bank yang berupa loan to deposit, dengan rumus (Pandia, 2012):

𝑁𝑁𝐿𝐿𝐿𝐿 = 𝑝𝑝𝑟𝑟𝑠𝑠𝑘𝑘𝑘𝑘𝑟𝑟

𝑘𝑘𝑙𝑙𝑑𝑑𝑙𝑙 𝑝𝑝𝑘𝑘ℎ𝑙𝑙𝑝𝑝 𝑝𝑝𝑠𝑠𝑟𝑟𝑘𝑘𝑘𝑘𝑙𝑙 × 100%

2.1.5 Risiko Tingkat Bunga

Net Interest Margin (NIM) merupakan perbandingan antara presentase

hasil bunga terhadap total asset atau terhadap total earning assets. Rasio ini

digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva

produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga

bersih diperoleh dari bunga yang diterima dari pinjaman yang diberikan dikurangi

dengan biaya bunga dari sumber dana yang dikumpulkan (Romasta, 2017). Rasio

ini dapat dihitung dengan rumus berikut (Surat Edaran BI No.6//23/DPNP tanggal 31 Mei 2004):

𝑁𝑁𝑁𝑁𝑁𝑁 = 𝑝𝑝𝑠𝑠𝑑𝑑𝑘𝑘𝑙𝑙𝑝𝑝𝑙𝑙𝑟𝑟𝑙𝑙𝑑𝑑 𝑙𝑙𝑠𝑠𝑑𝑑𝑘𝑘𝑙𝑙 𝑙𝑙𝑠𝑠𝑟𝑟𝑠𝑠𝑘𝑘ℎ

𝑟𝑟𝑙𝑙𝑟𝑟𝑙𝑙 − 𝑟𝑟𝑙𝑙𝑟𝑟𝑙𝑙 𝑙𝑙𝑝𝑝𝑟𝑟𝑘𝑘𝑎𝑎𝑙𝑙 𝑝𝑝𝑟𝑟𝑡𝑡𝑘𝑘𝑠𝑠𝑝𝑝𝑟𝑟𝑘𝑘𝑝𝑝 × 100%

Standar yang ditetapkan oleh Bank Indonesia untuk rasio NIM adalah 5%

keatas. Untuk dapat meningkatkan perolehan NIM maka perlu menekan biaya dana. Biaya dana adalah biaya bunga yang dibayarkan oleh bank kepada masing–

masing sumber dana bank yang bersangkutan. Secara keseluruhan, biaya yang harus dibayarkan oleh bank akan menentukan berapa persen bank menetapkan tingkat bunga kredit yang diberikan kepada nasbahnya untuk memperoleh pendapatan netto bank. Semakin tinggi NIM menujukkan semakin efektif bank dalam penempatan aktiva produktif dalam bentuk kredit.

2.1.6Permodalan

Modal bank dapat dipergunakan untuk kegiatan penyaluran kredit kepada masyarakat. Bank juga perlu menjaga tingkat kecukupan modal untuk menjaga dan menanggulangi risiko, salah satunya risiko yang berasal dari penyaluran kredit. Bank Indonesia menetapkan Capital Adequacy Ratio (CAR) yaitu kewajiban penyediaan modal minimum yang harus selalu dipertahankan dan dijaga oleh setiap bank (Purba, 2018).

Secara umum pengertian modal adalah uang yang ditanamkan oleh

pemiliknya sebagai pokok untuk memulai usaha maupun untuk memperluas

(besar) usahanya yang dapat menghasilkan sesuatu guna menambah kekayaan

(Pandia, 2012). Pengelolaan modal bagi bank agak berbeda pada usaha industry maupun bisnis perdagangan lainnya. Modal merupakan faktor penting dalam bisnis perbankan, namun modal hanya membiayai sebagian kecil dari harta bank.

Modal bank terdiri dari dua elemen yaitu modal sendiri (primary capital) dan modal tambahan (secondary capital). Modal sendiri adalah modal yang digolongkan sebagai “senior capital” yakni modal yang diperoleh dari saham preferen dan obligasi. Titipan tidak termasuk dalam pengertian modal, walaupun sebagian besar harta bank dibiayai dengan titipan/simpanan masyarakat.

Direksi Bank Indonesia dengan surat keputusan No. 23/67/KEP/DIR tanggal 28 Februari 1991, telah menetapkan ketentuan mengenai kewajiban penyediaan modalm minimum bagi bank, yang didasarkan kepada standar yang ditetapkan oleh Bank for International settlements (BIS) sebesar 8%.

Dalam penelitian ini, penilaian faktor permodalan menggunakan rasio Capital Adequacy Ratio (CAR).Capital Adequacy Ratio (CAR) merupakan perbandingan antara modal bank dengan Aset Tertimbang Menurut Risiko (ATMR). ATMR merupakan penilaian aset bank berdasarkan risiko yang terkandung dalam aset tersebut. Aset bank yang dinilai antara lain piutang pembiayaan/kredit yang terjadi dari aktivitas penyaluran kredit kepada debitur (Mahardika, 2015).

Menurut Peraturan Bank Indonesia Nomor 14/37/DPNP tanggal 27

Desember 2012 tentang Kewajiban Penyediaan Modal Minimun sesuai profil

risiko dan pemenuhan capital equivalency maintanned assets (CEMA) ditetapkan

paling rendah sebagai berikut:

1. 8% (delapan persen) dari ATMR, untuk bank dengan profil risiko peringkat 1 (satu);

2. 9% (sembilan persen) sampai dengan kurang dari 10% (sepuluh persen) dari ATMR, untuk bank dengan profil risiko peringkat 2 (dua);

3. 10% (sepuluh persen) sampai dengan kurang dari 11% (sebelas persen) dari ATMR, untuk bank dengan profil risiko 3 (tiga);

4. 11% (sebelas persen) sampai dengan 14% (empat belas persen) dari ATMR, untuk bank dengan profil risiko 4 (empat) atau peringkat 5 (lima).

Rumus Capital Adequacy Ratio adalah sebagai berikut (Surat Edaran (SE) Bank Indonesia No/13/24/DPNP tanggal 25 Oktober 2011):

𝐶𝐶𝐶𝐶𝐿𝐿 = 𝑁𝑁𝑡𝑡𝑘𝑘𝑙𝑙𝑙𝑙

𝐶𝐶𝑝𝑝𝑟𝑟𝑘𝑘𝑎𝑎𝑙𝑙 𝑇𝑇𝑠𝑠𝑟𝑟𝑟𝑟𝑘𝑘𝑠𝑠𝑙𝑙𝑙𝑙𝑑𝑑𝑘𝑘 𝑁𝑁𝑠𝑠𝑑𝑑𝑠𝑠𝑟𝑟𝑠𝑠𝑟𝑟 𝐿𝐿𝑘𝑘𝑠𝑠𝑘𝑘𝑝𝑝𝑡𝑡 × 100%

2.2 Review Peneliti Terdahulu (Theoritical Mapping)

Berbagai penelitian mengenai pengaruh risiko kredit, risiko likuiditas dan

permodalan terhadap profitabilitas perbankan telah dilakukan terlebih dahulu,

meskipun masih memiliki keterbatasannya masing-masing.Penelitian terdahulu

yang dapat digunakan sebagai referensi bagi penulis, yaitu:

1. Penelitian 1

Judul : Pengaruh Kecukupan Modal, Struktur Modal dan Ukuran Perusahaan Pada Profitabilitas dengan Risiko Kredit Sebagai Pemoderasi

Tahun : 2018

Penulis : Aurelia Gracella Purba

Populasi dan sampel : Populasi penelitian ini adalah sektor perbankan diBursa Efek Indonesia periode 2012-2016 sedangkan sampel terdiri dari 130 observasian

Variabel : Variabel dependen adalah ROA, sedangkan untuk variabel independen adalah kecukupan modal, struktur modal, dan dan ukuran perusahaan, risiko kredit sebagai variable pemoderasi

Teknik analisis data : Moderated Regression Analysis

Hasil penelitian : kecukupan modal dan struktur modal tidak

berpengaruh pada profitabilitas dan ukuran

perusahaan berpengaruh positif pada

profitabilitas. risiko kredit belum mampu

memoderasi pengaruh kecukupan modal dan

struktur modal padaprofitabilitas dan risiko

kredit memoderasi negatif pengaruh ukuran perusahaan padaprofitabilitas.

2. Penelitian 2

Judul : PENGARUH RISIKO KREDIT, RISIKO

LIKUIDITAS DAN RISIKO TINGKAT BUNGA TERHADAP PROFITABILITAS

Tahun : 2014

Penulis : Ceria lisa rahmi

Populasi dan sampel : Populasi penelitian ini adalah perusahaan bank yang terdaftar di BEI tahun 2009-2012 sedangkan sampel terdiri dari 29 bank

Variabel : Variabel dependen adalah ROA, sedangkan untuk variabel independen adalah risiko kredit, risiko likuiditas dan risiko tingkat bunga Teknik analisis data : Analisis regresi berganda

Hasil penelitian : Risiko kredit berpengaruh signifikan negatif terhadap profitabilitas, Risiko likuiditas tidak berpengaruh signifikan terhadap profitabilitas, Risiko tingkat bunga berpengaruh signifikan positif terhadap profitabilitas

3. Penelitian 3

Judul : PENGARUH PENYALURAN KREDIT

TERHADAPPROFITABILITAS DENGAN RISIKO KREDIT SEBAGAIVARIABEL PEMODERASI

Tahun : 2016

Penulis : Dhian Andanarini Minar Savitri

Populasi dan sampel : Populasi penelitian ini adalah Bank Konvensional yang terdaftar diBEI tahun 2011-2014 sedangkan sampel terdiri dari 53 data

Variabel : Variabel dependen adalah ROA sedangkan untuk variabel independen adalah Penyaluran kredit, risiko kredit sebagai variable pemoderasi

Teknik analisis data : Analisis regresi berganda

Hasil penelitian : Non performing loan mempunyai pengaruh negatif dan signifikan terhadap profitabilitas, capital adequacy ratio berpengaruh positif dan signifikan terhadap profitabilitas

4. Penelitian 4

Judul : Pengaruh Tingkat Efisiensi, Risiko Kredit, dan Tingkat Penyaluran Kredit pada Profitabilitas

Tahun : 2018

Penulis : Ni Putu Intan Puspita Dewi

Populasi dan sampel : Populasi penelitian ini adalah perusahaan

perbankanswasta di Bursa Efek Indonesia

Periode 2014-2016 sedangkan sampel terdiri

dari 34 bank

Variabel : Variabel dependen adalah ROA sedangkan untuk variabel independen adalah NPL, BOPO, DAN LDR

Teknik analisis data : Analisis regresi berganda

Hasil penelitian : Hasil penelitian ini menunjukkan bahwa tingkat LDR berpengaruh positif terhadap profitabilitas.Kemudian BOPO dan NPL berpengaruh negative terhadap profitabilitas 5. Penelitian 5

Judul : Determinants of Financial Performance of Commercial Banks in Kenya

Tahun : 2013

Penulis : Vincent Okoth Ongore&Gemechu Berhanu Kusa

Populasi dan sampel : Populasi penelitian ini adalah commercial banks in Kenya, CBK, IMF and World Bank dari tahun 2001 – 2010 sedangkan sampel terdiri dari 37 bank

Variabel : Variabel dependen adalah ROA sedangkan

untuk variabel independen adalah Capital

Adequacy, Asset Quality, Management

Efficiency, and Liquidity Management.

Foreign Vs Domestic ownership as Moderating variable

Teknik analisis data : linear multiple regression model and Generalized Least Square on panel data

Hasil penelitian : kecukupan modal, kualitas aset dan efisiensi manajemen secara signifikan mempengaruhi kinerja bank komersial di Kenya, likuiditas tidak berpengaruh signifikan terhadap kinerja bank komersial. Bank asing & Bank domestic tidak mampu memoderasi antara variabel independen terhadap variabel dependen

6. Penelitian 6

Judul : CAPITAL ADEQUACY AND BANKS'

PROFITABILITY: AN EMPIRICAL EVIDENCE FROM NIGERIA

Tahun : 2013

Penulis : Asikhia Olalekan&Sokefun Adeyinka

Populasi dan sampel : Populasi penelitian ini adalah perusahaan

perbankan domestic dan asing dari tahun 2006

– 2010 sedangkan sampel terdiri dari seluruh

bank di Negeria dan 518 lembar kuesioner

Variabel : Variabel dependen adalah ROA sedangkan untuk variabel independen adalah CAR

Teknik analisis data : Linear regression untuk data primer, data panel untuk data sekunder

Hasil penelitian : kecukupan modal berhubungan positif dengan profitabilitas bank di Nigeria. Untuk analisis data primer menunjukkan hubungan yang tidak signifikan tetapi analisis data sekunder menunjukkan hubungan yang signifikan

7. Penelitian 7

Judul : THE DETERMINANTS OF

COMMERCIAL BANKS PROFITABILITY IN INDIA

Tahun : 2013

Penulis : Nagaraju Thota

Populasi dan sampel : Populasi penelitian ini adalah bank komersial di India selama periode 1999-2011 dengan sampel penelitian terdiri dari 108 bank

Variabel : Variabel dependen adalah ROA dan ROE,

sedangkan variabel independen adalah

liquidity risk, credit risk, dan diversification

Teknik analisis data : Analisis regresi berganda

Hasil penelitian : Risiko likuiditas tidak berpengaruh pada profitabilitas, risiko kredit berpengaruh positif terhadap profitabilitas, untuk diversifikasi signifikan positif untuk SBI & Associaties bank dan bank umum, dan negative untuk bank swasta

Berikut ini disajikan ringkasan peneliti terdahulu berseta hasil penelitian dalam bentuk matriks pada Tabel 2.1 berikut ini:

Tabel 2.1

Review Penelitian Terdahulu

No Nama

Peneliti

Judul Penelitian

Variabel yang Digunakan

Hasil Penelitian 1 Aurelia

Gracella Purba (2018)

Pengaruh Kecukupan Modal, Struktur Modal dan Ukuran

Perusahaan Pada Profitabilitas dengan Risiko Kredit Sebagai Pemoderasi

1. Profitabilitas (Y):

ROA

2. Kecukupan modal (X1): CAR

3. Struktur modal (X2):

4. Ukuran perusahaan (X3),

5. Risiko Kredit (Z):

NPL

• Kecukupan modal tidak berpengaruh terhadap Profitabilitas.

• Struktur modal tidak berpengaruh terhadap Profitabilitas.

• Ukuran

perusahaanmempunyai pengaruh positif terhadap Profitabilitas.

• Risiko kredit belum mampu memoderasi pengaruh kecukupan modal dan struktur modal padaprofitabilitas.

• Risiko kredit memoderasi negatif pengaruh ukuran perusahaan

padaprofitabilitas

2 Ceria lisa Pengaruh Risiko 1. Profitabilitas (Y): • Risiko kredit berpengaruh

rahmi (2014) Kredit, Risiko Likuiditas Dan Risiko Tingkat Bunga Terhadap Profitabilitas

ROA

2. Risiko Kredit (X1):

NPL

3. Risiko Likuiditas (X2): LDR 4. Risiko Tingkat

Bunga (X3): NIM

negatif secara parsial terhadap profitabilitas

• Risiko Likuiditas tidak berpengaruh secara parsial terhadap profitabilitas

• Risiko tingkat bunga berpengaruh signifikan positif terhadap

profitabilitas 2 Dhian

Andanarini Minar Savitri (2016)

Pengaruh penyaluran kredit

terhadapprofitabi litas dengan risiko kredit sebagaivariabel pemoderasi

5. Penyaluran kredit(X1): LDR 6. Profitabilitas (Y):

ROA

7. Risiko Kredit (Z):

NPL

• Penyaluran kredit berpengaruh negatif terhadap profitabilitas

• Non performing loan mempunyai pengaruh negatif terhadap profitabilitas

• Risiko kredit tidak dapat memoderasi pengaruh penyaluran kredit terhadap Profitabilitas 3 Ni Putu Intan

Puspita Dewi (2018)

Pengaruh Tingkat

Efisiensi, Risiko Kredit, dan Tingkat Penyaluran Kredit pada Profitabilitas

1. Risiko Kredit (X1) 2. Tingkat Efisiensi

(X2)

3. Penyaluran Kredit (X3)

4. Profitabilitas (Y)

• LDR berpengaruh positif terhadap profitabilitas

• BOPOberpengaruh negatif terhadap profitabilitas

• NPL berpengaruh negative terhadap profitabilitas 4 Vincent

Okoth Ongore&Ge mechu Berhanu Kusa

(2013)Determinants of Financial Performance of Commercial Banks in Kenya

1. Capital Adequacy (X1)

2. Asset Quality (X2) 3. Management

Efficiency (X3) 4. Liquidity

Management (X4) 5. Profitabilitas (Y) 6. Foreign Vs

Domestic ownership (Z)

• Kecukupan modal secara signifikan mempengaruhi kinerja bank komersial

• Kualitas aset secara signifikan mempengaruhi kinerja bank komersial

• Efisiensi manajemen secara signifikan mempengaruhi kinerja bank komersial

• Likuiditas tidak

berpengaruh signifikan terhadap kinerja bank komersial

• Bank asing & Bank

domestic tidak mampu

memoderasi antara variabel independen terhadap variabel dependen

5 Asikhia Olalekan&So kefun

Adeyinka

(2013)Capital

Adequacy And Banks'

Profitability: An Empirical Evidence From Nigeria

1. CAR (X1) 2. Profitabilitas (Y)

•

Kecukupan modal berhubungan positif dengan profitabilitas bank

6 Nagaraju Thota (2013)

The

determinants of commercial banks

profitability in india

1. Liquidity risk (X1) 2. Credit risk (X2) 3. Diversification (X3) 4. Profitabilitas (Y)

•

Risiko likuiditas tidak berpengaruh pada profitabilitas

•

Risiko kredit berpengaruh positif terhadap

profitabilitas

•