ABSTRAK

ANALISIS RASIO LAPORAN KEUANGAN UNTUK MENILAI TINGKAT KESEHATAN KEUANGAN RUMAH SAKIT PALANG BIRU

GOMBONG BERDASARKAN SURAT KEPUTUSAN MENTERI BADAN USAHA MILIK NEGARA NO:KEP-100/MBU/2002

Elisabeth Todo Universitas Sanata Dharma

2015

Penelitian ini bertujuan untuk mengetahui tingkat kesehatan keuangan Rumah Sakit Palang Biru Gombong melalui analisis rasio likuiditas, solvabilitas, aktivitas dan profitabilitas dari tahun 2010 sampai dengan tahun 2014.

Penelitian ini adalah penelitian studi kasus. Data dikumpulkan dengan metode dokumentasi dan wawancara. Data keuangan dianalisis menggunakan analisis rasio keuangan dan penilaian tingkat kesehatan keuangan berdasarkan Peraturan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002.

Hasil penelitian menunjukkan bahwa kondisi kesehatan keuangan rumah Sakit Palang Biru Gombong selama lima tahun berfluktuasi. Ditinjau dari rasio likuiditas rumah sakit ini memperoleh predikat “sehat” kecuali pada perhitungan

cash ratio pada tahun 2013 dengan predikat “tidak sehat”. Ditinjau dari rasio

solvabilitas rumah sakit ini memperoleh predikat “tidak sehat” kecuali pada perhitungan total debt to asset ratio tahun 2011 dan tahun 2013 yang memperoleh predikat sehat”. Ditinjau dari rasio aktivitas rumah sakit ini memperoleh predikat “sehat” dan ditinjau dari rasio profitabilitas rumah sakit ini pada tahun 2010, 2011, dan 2013 berpredikat “sehat”, sedangkan pada tahun 2012 dan tahun 2014 berpredikat “tidak sehat”.

ABSTRACT

THE ANALYSIS OF FINANCIAL REPORT RATIO FOR ASSESSING THE LEVEL OF MONETARY HEALTH MEASUREMENT OF GOMBONG PALANG BIRU HOSPITAL BASED ON THE DECREE

OF THE MINISTER OF STATE OWNED ENTERPRISES NUMBER: KEP-100/MBU/2002

Elisabeth Todo Sanata Dharma University

2015

This research aims to know the financial measurement of Gombong

Palang Biru hospital through the analysis of ratio of liquidity, solvency, activity

and profitability from the year of 2010 to 2014.

This research is a case study. Data were gathered by documentation and interview. Financial data were analysed by applying of financial analysis ratio and assessment monetary status based on the regulation of the minister of BUMN No: KEP-100/MBU/2002.

The research result shows that the financial status condition of Gombong

Palang Biru hospital for the last five years is fluctuating. Perceived from liquidity

ratio, this hospital achieves the predicate of being “healthy”, except on the assessment of cash ratio in the year of 2013 with the predicate of being “unhealthy”. Perceived from solvability ratio, it achieves the predicate of being “unhealthy”, except on the assessment of total debt to asset ratio, in the years of 2011 and 2013 that is identified as being “healthy”. Perceived from activity ratio it achieves the predicate as being “healthy”. Perceived from profitability ratio in the years of 2010, 2011 and 2013, it achieves the predicate of being “healthy”. Nevertheless in 2012 and 2014, this hospital has the predicate of being “unhealthy”.

ANALISIS RASIO LAPORAN KEUANGAN UNTUK MENILAI

TINGKAT KESEHATAN KEUANGAN RUMAH SAKIT

PALANG BIRU GOMBONG BERDASARKAN SURAT

KEPUTUSAN MENTERI BADAN USAHA MILIK NEGARA

NOMOR:KEP-100/MBU/2002

SKRIPSI

Diajukan untuk Memenuhi Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Akuntansi

Oleh: Elisabeth Todo NIM: 111334011

PROGRAM STUDI PENDIDIKAN EKONOMI

BIDANG KEAHLIAN KHUSUS PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS RASIO LAPORAN KEUANGAN UNTUK MENILAI

TINGKAT KESEHATAN KEUANGAN RUMAH SAKIT

PALANG BIRU GOMBONG BERDASARKAN SURAT

KEPUTUSAN MENTERI BADAN USAHA MILIK NEGARA

NOMOR:KEP-100/MBU/2002

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Akuntansi

Oleh: Elisabeth Todo NIM: 111334011

PROGRAM STUDI PENDIDIKAN EKONOMI

BIDANG KEAHLIAN KHUSUS PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ii

iv

PERSEMBAHAN

Kupersembahkan karya ini untuk:

Tuhan Yesus Kristus yang telah menebus aku

dengan Darah-Nya yang Mulia

Bunda Maria yang menjadi teladan kerendahan hati dan ketekunan

Suster-susterku dalam Kongregasi Amalkasih Darah Mulia

Keluargaku yang mencintai dan selalu berdoa

v

MOTTO

“Jiwaku memuliakan

Tuhan

dan hatiku bergembira

karena Allah

juruselamatku”

(Lukas 1:46-47)

Di atas ada harapan

Di bawah ada salib, dimana- mana ada cinta

(Semboyan Amalkasih Darah Mulia)

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka sebagaimana layaknya karya ilmiah.

Yogyakarta, 25 September 2015 Penulis

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Elisabeth Todo

Nomor Mahasiswa : 111334011

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

“ANALISIS RASIO LAPORAN KEUANGAN UNTUK MENILAI TINGKAT KESEHATAN KEUANGAN RUMAH SAKIT PALANG BIRU GOMBONG BERDASARKAN SURAT KEPUTUSAN MENTERI BADAN USAHA MILIK NEGARA NOMOR :KEP-100/MBU/2002”

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 25 September 2015 Yang menyatakan,

viii ABSTRAK

ANALISIS RASIO LAPORAN KEUANGAN UNTUK MENILAI TINGKAT KESEHATAN KEUANGAN RUMAH SAKIT PALANG BIRU

GOMBONG BERDASARKAN SURAT KEPUTUSAN MENTERI BADAN USAHA MILIK NEGARA NO:KEP-100/MBU/2002

Elisabeth Todo Universitas Sanata Dharma

2015

Penelitian ini bertujuan untuk mengetahui tingkat kesehatan keuangan Rumah Sakit Palang Biru Gombong melalui analisis rasio likuiditas, solvabilitas, aktivitas dan profitabilitas dari tahun 2010 sampai dengan tahun 2014.

Penelitian ini adalah penelitian studi kasus.Data dikumpulkan dengan metode dokumentasi dan wawancara.Data keuangan dianalisis menggunakan analisis rasio keuangan dan penilaian tingkat kesehatan keuangan berdasarkan Peraturan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002.

Hasil penelitian menunjukkan bahwa kondisi kesehatan keuangan rumah Sakit Palang Biru Gombong selama lima tahun berfluktuasi. Ditinjau dari rasio likuiditas rumah sakit ini memperoleh predikat “sehat” kecuali pada perhitungan

cash ratio pada tahun 2013 dengan predikat “tidak sehat”. Ditinjau dari rasio

solvabilitas rumah sakit ini memperoleh predikat “tidak sehat” kecuali pada perhitungan total debt to asset ratio tahun 2011 dan tahun 2013 yang memperoleh predikat sehat”. Ditinjau dari rasio aktivitas rumah sakit ini memperoleh predikat “sehat” dan ditinjau dari rasio profitabilitas rumah sakit ini pada tahun 2010, 2011, dan 2013 berpredikat “sehat”, sedangkan pada tahun 2012 dan tahun 2014 berpredikat “tidak sehat”.

ix ABSTRACT

THE ANALYSIS OF FINANCIAL REPORT RATIO FOR ASSESSING THE LEVEL OF MONETARY HEALTH MEASUREMENT OF GOMBONG PALANG BIRU HOSPITAL BASED ON THE DECREE

OF THE MINISTER OF STATE OWNED ENTERPRISES NUMBER: KEP-100/MBU/2002

Elisabeth Todo Sanata Dharma University

2015

This research aims to know the financial measurement of Gombong

Palang Biru hospital through the analysis of ratio of liquidity, solvency, activity

and profitability from the year of 2010 to 2014.

This research is a case study. Data were gathered by documentation and interview. Financial data were analysed by applying of financial analysis ratio and assessment monetary status based on the regulation of the minister of BUMN No: KEP-100/MBU/2002.

The research result shows that the financial status condition of Gombong

Palang Biru hospital for the last five years is fluctuating. Perceived from liquidity

ratio, this hospital achieves the predicate of being “healthy”, except on the assessment of cash ratio in the year of 2013 with the predicate of being “unhealthy”. Perceived from solvability ratio, it achieves the predicate of being “unhealthy”, except on the assessment of total debt to asset ratio, in the years of 2011 and 2013 that is identified as being “healthy”. Perceived from activity ratio it achieves the predicate as being “healthy”. Perceived from profitability ratio in the years of 2010, 2011 and 2013, it achieves the predicate of being “healthy”. Nevertheless in 2012 and 2014, this hospital has the predicate of being “unhealthy”.

x

KATA PENGANTAR

Puji syukur dan terimakasih kepada Tuhan Yesus yang telah menganugerahkan berkat-Nya kepada penulis sehingga dapat menyelesaikan penulisan skripsi ini.Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Akuntansi. Penulis menyadari bahwa proses penyusunan skripsi ini mendapatkan bantuan, kritik dan saran dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih tak terhingga kepada:

1. Bapak Rohandi, Ph.D., selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta;

2. Bapak Ignatius Bondan Suratno, S.Pd.,M,Si selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial dan Ketua Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Akuntansi, Universitas Sanata Dharma Yogyakarta;

3. Ibu Cornelio Purwantini, S.Pd.,M.SA, selaku Dosen Pembimbing. Terimakasih ibu untuk bantuan, bimbingan, motivasi, perhatian, doa dan cinta yang ibu berikan dalam penuyusunan skripsi selama ini;

xi

5. Staf pengajar Program Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Akuntansi yang telah memberikan tambahan pengetahuan dalam proses perkuliahan;

6. Tenaga administrasi Program Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Akuntansi yang telah membantu kelancaran proses belajar selama ini;

7. Sr. Anita Nudu, ADM dan Para Suster Dewan Pimpinan Provinsi periode 2005-2011 yang memberikan kesempatan untuk mengembangkan diri;

8. Sr. Paula, ADM, Para Suster Dewan Pimpinan Provinsi periode 2011-2017 dan semua suster Amalkasih Darah Mulia yang mendukung penulis dengan doa, cinta, perhatian dan kasih tak terbatas sehingga penulis dapat menyelesaikan perutusan studi;

9. Sr. Silvi, ADM selaku ketua Yayasan Swana Santa yang memberikan izin untuk melakukan penelitian di unit Rumah Sakit Palang Biru Gombong; 10. dr. A.F.Bambang Suryanto, SpPD FINASIM selaku direktur Rumah Sakit

Palang Biru Gombong yang memberikan izin untuk melakukan penelitian; 11. Sr. Bernada, ADM dan Sr. Vianney, ADM yang bersedia memberikan

data-data yang dibutuhkan. Terimakasih suster untuk kerjasamanya;

12. Kedua orangtuaku Bpk Lukas L Todo dan Ibu Theresia L. Deke dan semua keluarga yang mendukungku dengan doa dan cintakasih yang tak terhingga; 13. Untuk sahabatku Dewi Mustika, Revidona Mutiara P., dan Martha Tri

xii

14. Teman-teman seperjuangan Revi, Sita, Rizky, Fajar dan Irwan. Terimakasih untuk kebersamaan kita yang saling melengkapi dan meneguhkan sehingga kita bisa selesai pada tahun yang sama;

15. Teman-teman angkatan 2011. Terimakasih untuk kebersamaan kita selama ini dalam kegembiraan dan canda tawa kita;

16. Semua saja yang telah membantu penulis dengan caranya masing-masing mendukung dalam hidup dan perutusan;

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna.Untuk itu penulis mengharapkan saran dan kritik yang membangun untuk perbaikan.Semoga skripsi ini dapat bermanfaat bagi pembaca dan pihak yang memerlukan serta dijadikan sebagai sumbangan pemikiran untuk perkembangan pendidikan khususnya pendidikan Akuntansi.

Yogyakarta, 25 September 2015 Penulis

xiii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

MOTTO ... v

HALAMAN PERNYATAAN KEASLIAN KARYA ... vi

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GRAFIK ... xix

DAFTAR GAMBAR ... xx

DAFTAR LAMPIRAN ... xxi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan Masalah... 4

C. Rumusan Masalah ... 4

xiv

E. Manfaat Penelitian ... 7

BAB II TINJAUAN TEORI ... 8

A. Laporan Keuangan ... 8

B. Analisa Laporan Keuangan ... 17

C. Analisis Rasio Keuangan ... 18

D. Tingkat Kesehatan Keuangan Perusahaan Berdasarkan Surat Keputusan Menteri BUMN No: KEP-100/MBU/2002 ... 27

E. Tata Cara Penilaian Tingkat kesehatan Keuangan ... 28

F. Kerangka Berpikir ... 35

BAB III METODE PENELITIAN ... 37

A. Jenis Penelitian ... 37

B. Tempat dan Waktu Penelitian ... 37

C. Subyek dan Obyek Penelitian ... 37

D. Variabel dan Defenisi Operasional ... 38

E. Teknik Pengumpulan Data ... 39

F. Teknik Analisis Data ... 40

BAB IV GAMBARAN UMUM RUMAH SAKIT PALANG BIRU ... 52

A. Sejarah Singkat Rumah Sakit ... 52

B. Visi Misi dan Pedoman Rumah Sakit ... 54

C. Lokasi Rumah Sakit ... 55

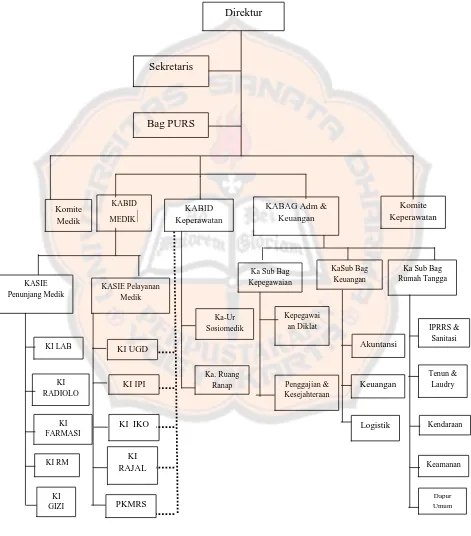

D. Struktur Organisasi Rumah Sakit ... 56

E. Sumber Daya Manusia ... 57

F. Kebijakan Keuangan dan Akuntansi Rumah Sakit ... 58

xv

BAB V ANALISIS DATA DAN PEMBAHASAN ... 65

A. Deskripsi Data ... 65

B. Analisis Data ... 65

1. Analisis Rasio Ditinjau dari Rasio Likuiditas ... 65

2. Analisis Rasio Ditinjau dari Rasio Solvabilitas ... 72

3. Analisis Rasio Ditinjau dari Rasio Aktivitas ... 78

4. Analisis Rasio Ditinjau dari Rasio Profitabilitas ... 84

5. Analisis Rasio Berdasarkan Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002 ... 89

C. Pembahasan ... 107

1. Tingkat Kesehatan Keuangan Ditinjau dari Rasio Likuiditas ... 107

2. Tingkat Kesehatan Keuangan Ditinjau dari Rasio Solvabilitas ... 112

3. Tingkat Kesehatan Keuangan Ditinjau dari Rasio Aktivitas ... 116

4. Tingkat Kesehatan Keuangan Ditinjau dari Rasio Profitabilitas ... 120

5. Penilaian Kesehatan Keuangan Berdasarkan SK Menteri BUMN Nomor:Kep - 100/MBU/2002... 125

BAB VI PENUTUP ... 127

A. Kesimpulan ... 127

B. Keterbatasan Penelitian ... 129

C. Saran ... 129

DAFTAR PUSTAKA ... 131

xvi

DAFTAR TABEL

2.1 Daftar Indikator dan Bobot Aspek Keuangan ... 28

2.2 Daftar Skor Penilaian Return On Equity ... 29

2.3 Skor Penilaian Return On Investment ... 30

2.4 Skor Penilaian Cash Rasio ... 31

2.5 Skor Penilaian Current Ratio ... 31

2.6 Skor Penilaian Collection Periods ... 32

2.7 Skor Penilaian Perputaran Persediaan... 33

2.8 Skor Penilaian Perputaran Total Aset ... 34

2.9 Skor Penilaian Rasio Modal Sendiri Terhadap Total Aset ... 35

3.1 Daftar Indikator, Rumus Indikator dan Bobot Aspek Keuangan ... 44

3.2 Daftar Skor Penilaian Return On Equity ... 44

3.3 Skor Penilaian Return On Investment ... 45

3.4 Skor Penilaian Cash Rasio ... 46

3.5 Skor Penilaian Current Ratio ... 46

3.6 Skor Penilaian Collection Periods ... 47

3.7 Skor Penilaian Perputaran Persediaan ... 47

3.8 Skor Penilaian Perputaran Total Aset ... 48

3.9 Skor Penilaian Rasio Modal Sendiri Terhadap Total Aset ... 48

3.10 Skor PAP Tipe II ... 51

5.1 Perhitungan Current Ratio Rumah Sakit Palang Biru Gombong tahun 2010 sampai dengan tahun 2014 ... 66

xvii

5.3 Perhitungan Cash Ratio Rumah Sakit Palang Biru Gombong

Tahun 2010 sampai dengan tahun 2014 ... 70

5.4 Perhitungan Total Debt to Equity Ratio Rumah Sakit

Palang Biru Gombong Tahun 2010 sampai dengan tahun 2014 ... 73

5.5 Perhitungan Total Debt to Asset Ratio Rumah Sakit

Palang Biru Gombong Tahun 2010 sampai dengan tahun 2014 ... 75

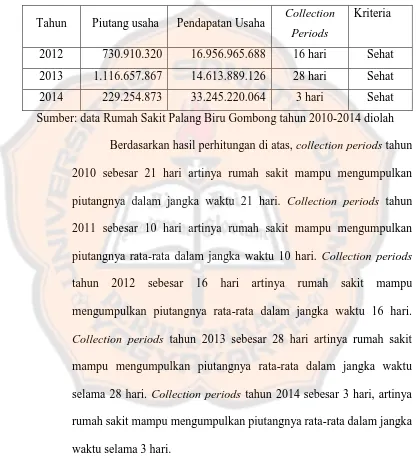

5.6 Perhitungan Collection PeriodsRumah Sakit Palang Biru Gombong tahun 2010 sampai dengan tahun 2014 ... 78

5.7 Perhitungan Perputaran PersediaanRumah Sakit Palang Biru

Gombong tahun 2010 sampai dengan tahun 2014 ... 81

5.8 Perhitungan Perputaran Total Aset Rumah Sakit Palang Biru

Gombong tahun 2010 sampai dengan tahun 2014 ... 83

5.9 Perhitungan Return on Investment Rumah Sakit Palang Biru

Gombong tahun 2010 sampai dengan tahun 2014 ... 85

5.10 Perhitungan Return on Equity Rumah Sakit Palang Biru

Gombong tahun 2010 sampai dengan tahun 2014 ... 87 5.11 Perhitungan Indikator dan Skor Indikator ROE tahun 2010-2014 ... 90 5.12 Perhitungan Indikator dan Skor Indikator ROI tahun 2010-2014... 92 5.13 Perhitungan Indikator dan Skor Indikator Cash Ratio

tahun 2010-2014 ... 93

5.14 Perhitungan Indikator dan Skor Indikator Current Ratio

tahun 2010-2014 ... 95

5.15 Perhitungan Indikator dan Skor Indikator Collection Periods

tahun 2010-2014 ... 96

5.16 Perhitungan Indikator dan Skor Indikator Perputaran Persediaan

tahun 2010-2014 ... 97 5.17 Perhitungan Indikator dan Skor Indikator Perputaran Total aset

xviii

5.18 Perhitungan Indikator dan Skor Indikator Rasio Modal terhadap

Total Aset tahun 2010-2014 ... 101

5.19 Hasil Perhitungan Penilaian Aspek Keuangan Rumah Sakit

Palang Biru Gombong tahu 2010 sampai dengan tahun 2014 ... 103

5.20 Skor Indikator Tingkat Kesehatan dari Aspek Keuangan

Rumah Sakit Palang Biru Gombong tahun 2010 - tahun 2014 ... 104

5.21 Hasil Penilaian Tingkat Kesehatan Keuangan Rumah Sakit

xix

DAFTAR GRAFIK

5.1 Perkembangan Current Ratio Rumah Sakit Palang Biru Gombong

tahun 2010 sampai dengan tahun 2014 ... 67 5.2 PerkembanganQuick Ratio Rumah Sakit Palang Biru Gombong

Tahun 2010 sampai dengan tahun 2014 ... 70 5.3 PerkembanganCash Ratio Rumah Sakit Palang Biru Gombong

Tahun 2010 sampai dengan tahun 2014 ... 72 5.4 Perkembangan Total Debt to EquityRatio Rumah Sakit

Palang Biru Gombong Tahun 2010 sampai dengan tahun 2014 ... 75 5.5 PerkembanganTotal Debt to AssetRatio Rumah Sakit

Palang Biru Gombong Tahun 2010 sampai dengan tahun 2014 ... 77 5.6 Perkembangan Collection Periods Rumah Sakit Palang Biru

Gombong tahun 2010 sampai dengan tahun 2014 ... 80 5.7 Perkembangan Perputaran PersediaanRumah Sakit

Palang Biru Gombong tahun 2010 sampai dengan tahun 2014 ... 82 5.8 Perkembangan Perputaran Total Aset Rumah Sakit Palang Biru

Gombong tahun 2010 sampai dengan tahun 2014 ... 84 5.9 PerkembanganReturn on Investment Rumah Sakit Palang Biru

Gombong tahun 2010 sampai dengan tahun 2014 ... 87 5.10 Perkembangan Return on Equity Rumah Sakit Palang Biru

xx

DAFTAR GAMBAR

xxi

DAFTAR LAMPIRAN

Lampiran1. Laporan Posisi Keuangan Rumah Sakit Palang Biru Gombong

tahun 2010 s.d 2014 ... 134

Lampiran2. Laporan Pendapatan dan Biaya Rumah Sakit Palang Biru

Gombong tahun 2010 s.d 2014 ... 136

Lampiran3. Perhitungan Penentuan Kriteria Sehat atau Tidak Sehat

dari Skor Indikator ... 138

Lampiran4. Perhitungan Skor dan Indikator Tingkat Kesehatan dari Aspek Keuangan ... 143

1 BAB I PENDAHULUAN

A. Latar Belakang

Rumah sakit merupakan salah satu organisasi sektor publik yang bergerak di bidang pelayanan jasa kesehatan. Pengelolaan rumah sakit pada masa lalu dipandang sebagai usaha sosial, tetapi pada masa sekarang pengelolaan yang berbasis ekonomi dan manajemen sangat penting artinya untuk menghadapi berbagai situasi persaingan global, mengantisipasi perubahan lingkungan dan menjaga kelangsungan usaha rumah sakit itu sendiri.

Di Indonesia pengelolaan rumah sakit berkembang pesat dan menjadikan sebagai industri yang berbasis prinsip ekonomi dan manajemen dan merupakan ancaman bagi rumah sakit pemerintah maupun nasional jika tidak berusaha meningkatkan kualitas pelayanan dan kinerja secara keseluruhan.

Laporan keuangan merupakan suatu gambaran dari keadaan perusahaan pada waktu tertentu dan memberikan informasi tentang kondisi keuangan yang telah dicapai oleh organisasi atau perusahaan dalam waktu tertentu. Laporan keuangan terdiri dari Neraca dan laporan laba rugi (Munawir, 2001:13). Neraca memperlihatkan besarnya nilai dari aktiva, utang dan modal perusahaan pada saat tertentu. Laporan laba rugi memperlihatkan hasil-hasil yang dicapai dalam satu tahun tertentu.

Laporan keuangan merupakan alat yang paling penting untuk memperoleh informasi tentang posisi keuangan dari hasil yang dicapai organisasi. Menganalisis dan mengevaluasi laporan keuangan organisasi adalah satu cara untuk memperoleh informasi tersebut. Laporan keuangan juga dapat menunjukkan apakah organisasi mengalami kemajuan atau sebaliknya. Selain itu laporan keuangan juga bermanfaat bagi banyak pihak, misalnya pemegang saham (organisasi), pemerintah, kreditur, karyawan, dan para pengambil keputusan lainnya.

Penilaian tingkat kesehatan organisasi dapat dianalisis dengan penilaian tingkat kesehatan perusahaan berdasarkan indikator yang sudah ditetapkan oleh pemerintah dalam Surat Keputusan Menteri BUMN Nomor : KEP-100/MBU/2002 tentang penilaian tingkat kesehatan Badan Usaha Milik Negara.

milik swasta dihadapkan pada masalah pembiayaan untuk menciptakan pelayanan berkualitas dan terjangkau oleh masyarakat. Tingginya harga obat dan alat-alat medis menjadi penghambat bagi masyarakat menengah ke bawah dalam memperoleh layanan kesehatan. Kondisi ini akan memberikan dampak yang serius bagi pelayanan kesehatan di rumah sakit karena sebagai organisasi yang beroperasi setiap hari. Likuiditas keuangan merupakan hal yang utama dan dibutuhkan untuk menjalankan kegiatan operasional sehari-sehari.

Disisi lain sebagai rumah sakit swasta yang mendukung program pemerintah yaitu memberikan layanan kesehatan bagi pasien yang telah menjadi anggota Badan Penyelenggara Jaminan Sosial (BPJS) kesehatan. Data yang diperoleh dari rumah sakit Palang Biru Gombong menunjukkan bahwa rumah sakit Palang Biru Gombong mendukung program pemerintah yaitu melayani pasien yang telah terdaftar di Badan Penyelenggara Jaminan Sosial (BPJS) kesehatan. Hal ini dapat di lihat sampai pada bulan September 2014 sudah melayani pasien yang termasuk dalam Badan Penyelenggara Jaminan Sosial (BPJS) kurang lebih 70% dari pasien pada umumnya. Adapun yang diberitakan oleh Wiranuari (liputan 6.com.2014) dari 1600 rumah sakit swasta baru 800 yang bergabung atau mau bekerjasama dengan Badan Penyelenggara Jaminan Sosial (BPJS) karena tarif yang ditetapkan pemerintah masih terlalu kecil dan bersifat kasus per kasus.

maju dengan pesat jika dapat menciptakan kepuasan kepada pasien. Untuk dapat memberikan pelayanan kesehatan yang bermutu dan meningkatkan daya saing menghadapi era globalisasi rumah sakit harus dikelola secara profesional, efektif dan efisien.

Berkaitan dengan keprihatinan yang terjadi, penulis tertarik untuk melakukan analisis terhadap laporan keuangan Rumah Sakit Palang Biru Gombong dengan judul “ANALISIS RASIO LAPORAN KEUANGAN UNTUK MENILAI TINGKAT KESEHATAN KEUANGAN RUMAH SAKIT PALANG BIRU BERDASARKAN SURAT KEPUTUSAN MENTERI BUMN NOMOR: KEP-100/MBU/2002”.

B. Batasan Masalah

Penilaian kinerja perusahaan terdiri dari aspek keuangan, operasional dan administrasi. Dalam penelitian ini penilaian kinerja dikaji dari aspek keuangan dan menggunakan empat rasio yaitu:

1. Rasio likuiditas yang terdiri dari current ratio, quick ratio dan cash ratio 2. Rasio solvabilitas yang terdiri dari Total Debt to Assets Ratio dan Total

Debt to Equity Ratio.

3. Rasio aktivitas yang terdiri dari collection periods, perputaran persediaan dan perputaran total aset.

4. Rasio profitabilitas yang terdiri dari Return on Asset dan Return on

5. Penilaian tingkat kesehatan perusahaan dari aspek keuangan berdasarkan Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002.

C. Rumusan masalah

Berdasarkan uraian di atas, maka rumusan masalah dalam penelitian ini adalah:

1. Masalah umum

Bagaimana tingkat kesehatan keuangan Rumah Sakit Palang Biru selama tahun 2010 sampai dengan 2014 ?

2. Masalah khusus

a. Bagaimana tingkat kesehatan keuangan Rumah Sakit Palang Biru Gombong ditinjau dari rasio likuiditas selama tahun 2010 sampai dengan 2014?

b. Bagaimana tingkat kesehatan keuangan Rumah Sakit Palang Biru Gombong ditinjau dari rasio solvabilitas selama tahun 2010 sampai dengan 2014?

c. Bagaimana tingkat kesehatan keuangan Rumah Sakit Palang Biru Gombong ditinjau dari rasio aktivitas selama tahun 2010 sampai dengan 2014

e. Bagaimana tingkat kesehatan keuangan Rumah Sakit Palang Biru berdasarkan Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: 100-KEP/MBU/2002?

D. Tujuan penelitian

Tujuan dari penelitian ini adalah sebagai berikut: 1. Tujuan khusus

Mengetahui tingkat kesehatan keuangan Rumah Sakit Palang Biru selama tahun 2010 sampai dengan 2014.

2. Tujuan umum

a. Mengetahui tingkat kesehatan keuangan Rumah Sakit Palang Biru Gombong ditinjau dari rasio likuiditas selama tahun 2010-2014. b. Mengetahui tingkat kesehatan keuangan Rumah Sakit Palang Biru

Gombong ditinjau dari rasio solvabilitas selama tahun 2010-2014. c. Mengetahui tingkat kesehatan keuangan Rumah Sakit Palang Biru

Gombong ditinjau dari rasio aktivitas selama tahun 2010-2014. d. Mengetahui tingkat kesehatan keuangan Rumah Sakit Palang Biru

Gombong ditinjau dari rasio profitabilitas selama tahun 2010-2014 e. Mengetahui tingkat kesehatan keuangan Rumah Sakit Palang Biru

E. Manfaat penelitian 1. Bagi Rumah Sakit

a. Memberi bantuan kepada organisasi bagian keuangan agar pengelolaan keuangan dapat lebih baik di masa yang akan datang. b. Sebagai bahan pertimbangan dalam pengambilan keputusan dan

merupakan masukan berharga dalam menetapkan kebijakan yang berpengaruh terhadap perkembangan karya kesehatan konggregasi. 2. Bagi Universitas

Hasil penelitian dapat menambah referensi kepustakaan dan berguna bagi pembaca untuk menambah informasi dan memperluas wawasan mengenai analisis rasio keuangan.

3. Bagi Penulis

8 BAB II

LANDASAN TEORI

A.Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan (Fahmi, 2011:2). Laporan keuangan menurut Surya (2012:16) merupakan suatu penyajian terstruktur dari posisi keuangan, kinerja keuangan, dan arus kas suatu entitas. Laporan keuangan merupakan ringkasan dari transaksi yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan disusun untuk memberikan informasi tentang hasil usaha, posisi keuangan dan berbagai faktor yang menyebabkan terjadinya perubahan posisi keuangan kepada berbagai pihak yang berkepentingan.

Dalam rangka mencapai tujuan tersebut, laporan keuangan menyajikan informasi mengenai entitas yang meliput aset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, kontribusi dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik dan arus kas. Informasi yang terdapat dalam catatan atas laporan keuangan membantu pengguna laporan dalam memprediksi arus kas masa depan dan khususnya dalam hal waktu dan kepastian diperolehnya kasa dan setara kas (PSAK No.1, 2009:05). Adapun pihak-pihak yang berkepentingan dalam penggunaan laporan keuangan adalah sebagai berikut:

a. Investor

Para investor berkepentingan terhadap resiko yang melekat dan hasil pengembangan dari investasi yang dilakukannya. Investor membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut.

b. Kreditor (pemberi pinjaman)

Para kreditor tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

c. Pelanggan

d. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya dan oleh karenanya berkepentingan dengan aktivitas perusahaan. Selain itu mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

e. Karyawan

Karyawan memerlukan laporan keuangan karena berhubungan langsung dengan kelangsungan hidup perusahaan yang erat kaitannya dengan jaminan kehidupan mereka. Agar laporan keuangan dapat memberikan gambaran yang jelas, maka perlu disusun dengan baik dan benar sehingga dapat dipahami dan dianalisa serta dapat di interprestasikan.

f. Masyarakat

1) Neraca

Neraca merupakan laporan keuangan yang menggambarkan kondisi keuangan suatu perusahaan pada tanggal tertentu. Dengan demikian neraca memiliki tujuan untuk mengetahui atau menunjukkan posisi keuangan perusahaan pada tanggal tertentu, biasanya pada waktu buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiskal atau tahun kalender, sehingga neraca sering disebut dengan

balance sheet (Munawir, 2001:13). Neraca terdiri dari tiga bagian

utama yaitu aktiva, hutang, dan modal. a. Aktiva

Aset atau aktiva adalah kekayaan atau sumber-sumber ekonomi yang dikuasai perusahaan dan digunakan oleh perusahaan untuk mencapai tujuannya (Suwardjono, 2003:71). Sedangkan Harahap (2007:107) mendefenisikan aset adalah harta yang dimiliki perusahaan yang berperan dalam operasi perusahaan misalnya kas, persediaan, aktiva tetap dan aktiva tak berwujud. Aktiva dapat diklasifikasikan menjadi dua bagian yaitu aktiva lancar dan aktiva tidak lancar.

persediaan dan biaya yang dibayar di muka. Aktiva tidak lancar adalah aktiva yang mempunyai umur kegunaan relatif permanen atau jangka panjang (mempunyai umur ekonomis lebih dari satu tahun atau tidak habis dalam satu kali perputaran operasi perusahaan). Pos-pos yang termasuk dalam aktiva tidak lancar adalah investasi jangka panjang, aktiva tetap, aktiva tetap tidak berwujud (hak cipta, merk dagang,

goodwill, dan lain-lain).

b. Hutang

Hutang merupakan suatu jumlah rupiah yang harus diserahkan kepada pihak lain (dalam bentuk barang atau jasa) menggunakan kekayaan perusahaan (Suwardjono, 2003:71). Kewajiban membayar atau melunasi timbul karena perusahaan telah memperoleh manfaat dari pihak luar.

Hutang dapat diklasifikasikan menjadi dua bagian yaitu hutang jangka pendek dan hutang jangka panjang. Hutang jangka pendek adalah kewajiban atau utang yang akan segera dilunasi dalam waktu kurang dari satu tahun atau kurang dari periode normal sejak tanggal pelaporan (tanggal neraca) dan pelunasannya menggunakan aset lancar (Suwardjono, 2003:78).

c. Modal

Suwardjono (2003:71) mengungkapkan modal merupakan selisih antara aktiva dan hutang, sedangkan menurut Munawir (2004:19), modal adalah hak atau bagian yang dimiliki oleh perusahaan yang ditunjuk dalam pos modal (modal saham), surplus, dan laba yang ditahan atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

2. Laporan Laba rugi

Laporan laba rugi adalah laporan keuangan yang memberikan informasi mengenai kemampuan (potensi) perusahaan dalam menghasilkan laba (kinerja) selama periode tertentu (Prastowo, 2002:16). Selisih antara penghasilan dan biaya merupakan laba yang diperoleh atau rugi yang diderita oleh perusahaan. Laporan laba rugi mempunyai dua unsur utama yaitu penghasilan atau pendapatan dan beban atau biaya-biaya.

3. Laporan Ekuitas Pemilik

Laporan ekuitas pemilik adalah laporan yang menunjukkan perubahan ekuitas pemilik selama periode tertentu (Pura, 2013:12). Laporan ekuitas pemilik terdiri dari modal, laba rugi dan prive.

4. Laporan arus kas

tiga kelompok yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pembiayaan.

a) Aktivitas operasi (Operating Activities)

Aktivitas operasi adalah berbagai aktivitas yang berkaitan dengan upaya perusahaan untuk menghasilkan produk dan menjual produk. b) Aktivitas investasi (Investing activities)

Aktivitas investasi adalah berbagai aktivitas yang berkaitan dengan pembelian dan penjualan aset perusahaan yang dapat menjadi sumber pendapatan perusahaan.

c) Aktivitas pembiayaan (Financing Activities)

Aktivitas Pembiayaan adalah semua aktivitas yang berkaitan dengan upaya untuk mendukung operasi perusahaan dengan menyediakan kebutuhan dana dari berbagai sumber.

5. Fungsi laporan keuangan

Laporan keuangan bagi perusahaan digunakan sebagai dasar untuk menentukan atau menilai posisi keuangan perusahaan, dimana hasil analisa laporan keuangan dapat berguna bagi pihak-pihak yang berkepentingan dalam pengambilan keputusan.

Laporan keuangan yang dihasilkan oleh suatu perusahaan harus dapat memberikan manfaat bagi pihak yang berkepentingan dengan laporan keuangan tersebut. Beberapa standar kualitas yang harus dipenuhi:

a. Relevan

Pengukuran relevansi suatu informasi harus dihubungkan dengan penggunaannya. Informasi memiliki kualitas relevan apabila dapat mempengaruhi keputusan ekonomi dan membantu mengevaluasi peristiwa masa lalu, masa kini maupun masa depan.

b. Dapat dimengerti

Bentuk laporan keuangan dan istilah yang digunakan hendaknya disesuaikan dengan dapat dimengerti oleh pemakai laporan. Dalam hal ini para pemakai laporan keuangan diasumsikan memiliki pengetahuan tentang aktivitas ekonomi dan bisnis.

c. Keandalan

Agar laporan keuangan bermanfaat, maka informasi yang disampaikan harus andal (reliable). Informasi mempunyai kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur (faithful

representation) dari yang seharusnya disajikan atau yang secara wajar

diharapkan dapat disajikan. d. Dapat dibandingkan

mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif.

e. Netral

Informasi keuangan harus ditujukan kepada tujuan umum pengguna, bukan ditujukan kepada pihak tertentu saja. Laporan keuangan tidak boleh berpihak pada salah satu pengguna laporan keuangan tersebut (Pura, 2013:11).

f. Tepat waktu

Laporan keuangan harus dapat disajikan sedini mungkin, agar dapat digunakan sebagai dasar pengambilan keputusan perusahaan sesuai dengan waktu dibutuhkannya informasi tersebut (Pura, 2013:11).

g. Lengkap

Informasi keuangan harus menyajikan semua fakta keuangan yang penting, sekaligus menyajikan fakta-fakta tersebut sedemikian rupa sehingga tidak akan menyesatkan pembacanya (Pura, 2013:11)

6. Tujuan Laporan Keuangan

Menurut kerangka konseptual International Financial Report

Statement (IFRS), tujuan laporan keuangan adalah menyediakan informasi

arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi (PSAK No.1, 2009:05).

Laporan keuangan disusun dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Tujuan penyajian laporan keuangan menurut Rudianto (2012:20-21) adalah sebagai berikut:

a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban serta modal perusahaan.

b. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan sumber-sumber ekonomi perusahaan yang timbul dalam aktivitas usaha demi memperoleh laba.

c. Untuk memberikan informasi keuangan yang membantu para pemakai laporan untuk mengestimasi potensi perusahaan dalam menghasilkan laba di masa depan.

d. Untuk memberikan informasi keuangan yang membantu para pemakai laporan ketika mengestimasi potensi perusahaan dalam menghasilkan laba. e. Untuk memberikan informasi penting lainnya mengenai perubahan sumber-sumber ekonomi dan kewajiban, seperti informasi tentang aktivitas pembiayaan dan investasi.

f. Untuk mengungkap sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

B.Analisa Laporan Keuangan

1. Pengertian analisis Laporan Keuangan

Pendapat Bernstein yang dikutip oleh Prastowo (2005:56) tentang analisis laporan keuangan adalah

“Financial statement analysis is the judgment process that aims to

evaluate the current and past financial positions and result of operation of an enterprise, with primary objective of determining the best possible estimates and predictions about future conditions and

Analisis laporan keuangan merupakan suatu proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan utama untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan pada masa mendatang.

Analisis keuangan suatu perusahaan pada dasarnya untuk mengetahui tingkat profitabilitas (keuntungan) dan tingkat resiko atau tingkat kesehatan suatu perusahaan (Hanafi & Halim, 2005:5).

2. Tujuan Analisis Laporan Keuangan

Analisis laporan keuangan bertujuan untuk memberikan asumsi dasar pertimbangan yang lebih layak dan sistematis dalam rangka memprediksi apa yang mungkin terjadi di masa datang. Selain itu, analisis laporan keuangan bertujuan untuk mengetahui kondisi dan kinerja yang telah dicapai oleh suatu perusahaan yang diperlihatkan melalui laporan keuangan. Data-data keuangan tersebut akan diperbandingkan untuk dua periode atau lebih dan dianalisis lebih lanjut sehingga dapat diperoleh data yang akan dapat mendukung keputusan yang akan diambil (Munawir, 2001:31). Dengan menggunakan analisis laporan keuangan, analis dapat mengukur tingkat likuiditas, solvabilitas, aktivitas dan profitabilitas dari kondisi keuangan suatu perusahaan.

C. Analisis Rasio Keuangan

rasio keuangan sangat penting apabila akan melakukan analisa terhadap kondisi keuangan suatu organisasi. Rasio hanya akan menyederhanakan informasi yang menggambarkan hubungan antar pos-pos yang bersangkutan, misalnya antara utang dan modal, kas dan total aset, harga pokok produksi dan total penjualan, dan lain sebagainya.

Analisis menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain. Dengan menggunakan analisis rasio akan memberikan gambaran mengenai baik atau buruknya suatu keadaan atau posisi keuangan dari suatu perusahaan terutama bila angka-angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar (Munawir, 2001:64).

Analisis Rasio Keuangan merupakan dasar untuk menilai prestasi operasi perusahaan. Prastowo (2005:80) mengemukakan tujuan analisis rasio untuk menilai efektivitas keputusan yang telah diambil oleh perusahaan dalam rangka menjalankan aktivitas usahanya. Prihadi (2011:152), mengatakan tujuan analisis rasio digunakan oleh investor dan kreditor dalam pengambilan keputusan investasi atau penyaluran dana.

dapat menilai keputusan tersebut, maka analisis laporan keuangan dilakukan dengan cara menghitung rasio-rasio tersebut.

a. Rasio Likuiditas

Rasio likuiditas (liquidity ratio) adalah kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya (Prihadi, 2011:162). Selain itu juga mampu menginterpretasikan dan menganalisa posisi keuangan jangka pendek serta mampu membantu manajemen untuk melihat efisiensi modal kerja yang digunakan dalam perusahaan. Dengan hasil perhitungan rasio sebesar ini dapat dikatakan berada dalam posisi aman untuk jangka pendek. Rasio ini dapat dihitung dengan menggunakan sumber informasi mengenai modal kerja yaitu pos-pos aktiva lancar dan hutang lancar (Harahap, 2007:301)

1) Rasio Lancar (Current Ratio)

yang rendah menunjukkan resiko likuiditas yang tinggi, sedangkan rasio lancar yang tinggi menunjukkan adanya kelebihan aktiva lancar yang akan mempunyai pengaruh yang tidak baik terhadap profitabilitas perusahaan (Hanafi & Halim, 2005: 79). Rasio ini dihitung dengan cara membandingkan aktiva lancar dengan hutang lancar. Rumus current

ratio adalah sebagai berikut:

� = Aktiva Lancar

Hutang Lancarx100%

2) Quick Ratio atau Acid Test ratio

Quick ratio ini menunjukkan kemampuan aktiva lancar yang

paling likuid mampu menutupi hutang lancar. Rasio ini merupakan ukuran kemampuan dari suatu perusahaan dalam memenuhi kewajiban-kewajiban dengan tidak memperhitungkan persediaan. Persediaan tidak diperhitungkan karena memerlukan waktu yang relatif lama untuk direalisasikan menjadi uang kas (Munawir, 2001:74). Semakin besar rasio ini akan semakin baik. Angka rasio ini tidak harus mencapai 100% atau 1:1 (Harahap, 2007:302). Rumus quick ratio adalah sebagai berikut:

� � =Aktiva lancar−Persediaan

Hutang Lancar x100%

3) Cash Ratio

jangka pendek (Hery,2015:183). Rasio ini menggambarkan kemampuan perusahaan yang sesungguhnya dalam melunasi kewajiban lancarnya yang akan segera jatuh tempo dengan menggunakan uang kas atau setara kas. Semakin besar rasio ini akan semakin baik. Rumus cash

ratio adalah sebagai berikut.

ℎ � = Kas + Bank + Efek

Hutang Lancar x100%

b. Rasio solvabilitas (struktur Modal)

Solvabilitas adalah menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan, baik kewajiban jangka pendek maupun jangka panjang. Suatu perusahaan dikatakan solvabel apabila perusahaan tersebut mempunyai aktiva ata kekayaan yang cukup untuk membayar semua hutang-hutangnya, sebaliknya apabila jumlah aktiva tidak cukup atau lebih kecil daripada jumlah hutangnya berarti perusahaan tersebut dalam keadaan insolvabel (Munawir, 2001:32).

Rasio solvency adalah rasio untuk mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka panjangnya (Prihadi, 2011:167). Rasio solvabilitas juga digunakan untuk mengukur perbandingan antara dana yang disediakan oleh pemilik dengan dana yang dipinjam oleh perusahaan dari kreditor. Rasio solvabilitas yang digunakan yaitu:

1) Rasio Hutang atas Modal (Total Debt to Equity ratio)

umum perusahaan seharusnya memiliki debt ratio kurang dari 0,5 atau 50%. Rumus rasio ini adalah

� � � = Total Hutang

Modal X100%

2) Rasio Hutang atas Aktiva (Total Debt to asset Ratio)

Rasio ini menggambarkan sejauh mana hutang dapat ditutupi oleh aktiva. Agar dapat dikatakan aman maka porsi hutang harus lebih kecil daripada aktiva (Harahap, 2007:304). Dengan kata lain rasio ini digunakan untuk mengukur seberapa besar aset perusahaan dibiayai oleh utang, atau seberapa besar utang perusahaan berpengaruh terhadap pembiayaan aset (Hery, 2015:195). Semakin tinggi debt ratio semakin besar pula kemungkinan perusahaan untuk tidak dapat melunasi kewajibannya. Ketentuan umum perusahaan seharusnya memiliki debt ratio kurang dari 0,5 atau 50%. Rumus rasio ini sebagai berikut:

� � =Total Hutang

Total Aktiva X100%

c. Rasio Aktivitas

daya yang ada (Hery, 2015:209). Rasio ini juga digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari.

Penggunaan rasio aktivitas disesuaikan dengan tujuan dan kebutuhan perusahaan. Perusahaan dapat menggunakan secara keseluruhan atau hanya sebagian saja dari jenis rasio aktivitas yang ada. Berikut ini jenis rasio yang digunakan adalah:

1) Collection periods

Rasio ini digunakan untuk mengukur periode rata-rata yang diperlukan untuk mengumpulkan piutang (dalam satuan hari). Jika menghasilkan angka yang kecil menunjukkan hasil yang semakin baik. Berdasarkan Surat Keputusan Menteri BUMN No: KEP-100/MBU/2002 tentang penilaian tingkat kesehatan Badan Usaha Milik Negara rumus untuk menghitung collection periods sebagai berikut:

� � = Total Piutang Usaha

Total Pendapatan UsahaX 365 hari

2) Perputaran persediaan (inventory turn over)

Menteri BUMN No: KEP-100/MBU/2002 tentang penilaian tingkat kesehatan Badan Usaha Milik Negara rumus untuk menghitung perputaran persediaan sebagai berikut:

Perputaran Persediaan = Total Persediaan

Total Pendapatan UsahaX 365 hari

3) Perputaran Total Aset (Total Asset Turn Over)

Perputaran total aset merupakan rasio yang digunakan untuk mengukur keefektifan total aset yang dimiliki perusahaan dalam menghasilkan pendapatan (Hery, 2015:214). Perputaran total aset yang rendah berarti perusahaan memiliki kelebihan total aset, dimana total aset yang ada belum dimanfaatkan secara maksimal untuk menciptakan pendapatan. Berdasarkan Surat Keputusan Menteri BUMN No: KEP-100/MBU/2002 tentang penilaian tingkat kesehatan Badan Usaha Milik Negara rumus untuk menghitung perputaran total aset sebagai berikut:

Perputaran Total Aset = Total Pendapatan

� � X 100%

d. Rasio Profitabilitas

Rasio profitabilitas mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungan dengan penjualan maupun investasi (Fahmi, 2011:135). Rasio rentabilitas menggambarkan kemampuan perusahaan dalam menghasilkan laba melalui semua kemampuan dan sumber yang ada seperti penjualan, kas, modal. Rasio rentabilitas juga disebut rasio profitabilitas (Harahap, 2007:304). Semakin baik rasio profitabilitas maka semakin tinggi perolehan keuntungan perusahaan (Fahmi, 2011:135). Rasio rentabilitas terdiri dari:

1) Return on Investment (ROI)

Rasio ini merupakan perbandingan antara laba bersih (setelah biaya bunga dan pajak) dengan total aktiva yang dimiliki perusahaan. Rasio ini melihat sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan (Fahmi, 2011: 137). Semakin besar rasio ini akan semakin baik. Rumus untuk Return on

Investment (ROI) yaitu:

� = Laba Bersih

Total Aktiva X100%

2) Return on Equity (ROE)

Rasio ini menggambarkan kemampuan perusahaan menggunakan sumber daya yang dimiliki untuk memberikan laba atas ekuitas (Fahmi, 2011:137). Rumus untuk menghitung Return on Equity (ROE) adalah

� � =Laba Bersih

D. Tingkat Kesehatan Keuangan Perusahaan Berdasarkan Surat Keputusan Menteri BUMN nomor KEP-100/MBU/2002.

Analisis laporan keuangan digunakan untuk melihat kinerja laporan keuangan suatu organisasi. Analisis laporan keuangan diperlukan untuk melihat apakah organisasi tersebut sudah dalam keadaan sehat atau belum. Untuk mengetahui hal tersebut dilakukan dengan cara membandingkan antara dua elemen yang disebut sebagai rasio.

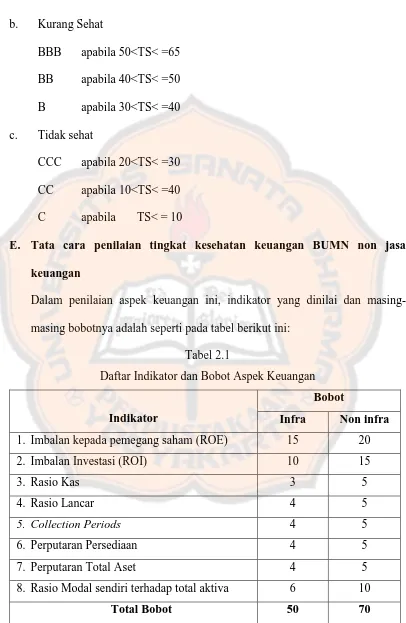

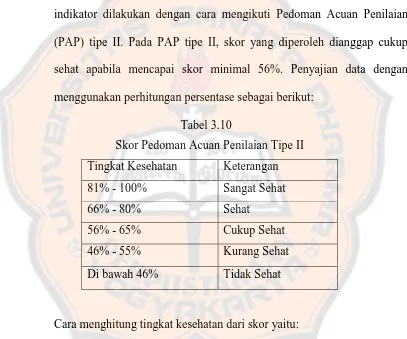

Penilaian tingkat kesehatan keuangan organisasi dapat di perhitungkan dengan menggunakan indikator-indikator yang ditetapkan oleh pemerintah. Penilaian kesehatan keuangan organisasi berdasarkan Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002 tentang Penilaian Tingkat Kesehatan Badan Usaha Milik Negara. Untuk menentukan tingkat kesehatan tersebut ditetapkan berdasarkan penilaian kinerja organisasi yaitu meliputi tiga aspek yaitu keuangan, operasional dan administrasi, dimana total skor secara keseluruhan gabungan dari ketiga aspek ini sama dengan Total Skor 100 (TS=100). Berdasarkan kriteria Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002, penilaian kinerja keuangan perusahaan digolongkan menjadi sehat, kurang sehat, dan tidak sehat.

a. Sehat

AAA apabila total skor (TS) lebih besar dari 95 AA apabila 80 <TS< =95

b. Kurang Sehat

BBB apabila 50<TS< =65 BB apabila 40<TS< =50 B apabila 30<TS< =40 c. Tidak sehat

CCC apabila 20<TS< =30 CC apabila 10<TS< =40 C apabila TS< = 10

E. Tata cara penilaian tingkat kesehatan keuangan BUMN non jasa keuangan

Dalam penilaian aspek keuangan ini, indikator yang dinilai dan masing-masing bobotnya adalah seperti pada tabel berikut ini:

Tabel 2.1

Daftar Indikator dan Bobot Aspek Keuangan

Indikator

Bobot

Infra Non infra

1. Imbalan kepada pemegang saham (ROE) 15 20

2. Imbalan Investasi (ROI) 10 15

3. Rasio Kas 3 5

4. Rasio Lancar 4 5

5. Collection Periods 4 5

6. Perputaran Persediaan 4 5

7. Perputaran Total Aset 4 5

8. Rasio Modal sendiri terhadap total aktiva 6 10

Total Bobot 50 70

1. Metode Penilaian

a. Imbalan kepada pemegang saham/Return On Equity (ROE) Rumus:

=Laba Setelah Pajak

Modal Sendiri X100%

Laba setelah pajak adalah laba setelah dikurangi dengan hasil penjualan dari aktiva tetap, aktiva produktif, aktiva lain-lain dan saham penyertaan langsung. Sedangkan modal sendiri adalah seluruh komponen modal sendiri dalam neraca perusahaan pada posisi akhir tahun buku dikurangi dengan komponen modal sendiri yang digunakan untuk membiayai aktiva tetap dalam pelaksanaan dan laba tahun berjalan.

Tabel 2.2

Daftar Skor Penilaian Return On Equity (ROE)

ROE (%)

b. Imbalan Investasi/ Return on Investment (ROI) Rumus:

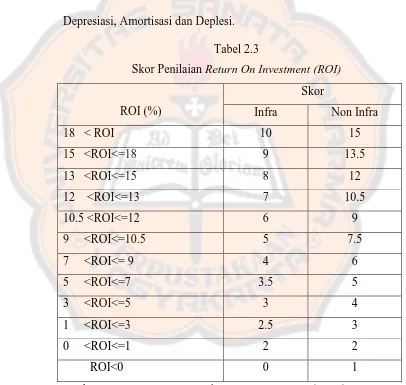

� =EBIT + Penyusutan

� � X100%

Capital employed adalah posisi pada akhir tahun buku Total

Aktiva dikurangi Aktiva tetap dalam pelaksanaan. Penyusutan adalah Depresiasi, Amortisasi dan Deplesi.

Tabel 2.3

Skor Penilaian Return On Investment (ROI)

ROI (%)

Sumber: Surat Keputusan Menteri BUMN No: KEP-100/MBU/2002

c. Rasio Kas/Cash Ratio Rumus:

ℎ � =Kas + Bank + Surat Berharga Jangka Pendek

Kas, Bank dan surat berharga jangka pendek adalah posisi masing-masing pada akhir tahun buku. Current liabilities adalah posisi seluruh kewajiban lancar pada akhir tahun buku.

Tabel 2.4

Sumber: Surat Keputusan Menteri BUMN No: KEP-100/MBU/2002

d. Rasio Lancar/Current Ratio

Current asset adalah posisi total aktiva pada akhir tahun buku. Current

liabilities adalah posisi total kewajiban lancar pada akhir tahun buku.

Tabel 2.5

Skor Penilaian Current Ratio (Rasio Lancar)

Rasio Lancar= X (%)

Rumus:

� = �

� � � � x100%

e. Collection Periods

Rumus:

� � = Total Piutang Usaha

Total Pendapatan Usahax365 hari

Total Piutang usaha adalah posisi piutang usaha setelah dikurangi cadangan penyisihan piutang pada akhir tahun buku. Total pendapatan usaha adalah jumlah pendapatan usaha selama tahun buku.

Tabel 2.6

Skor Penilaian Collection Periods (CP)

CP= X (hari) Perbaikan =X (hari)

Skor

f. Perputaran Persediaan (PP) Rumus:

� = Total Persediaan

Total Pendapatan Usahax365 hari

Perputaran persediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yang tertanam dalam persediaan akan berputar dalam satu periode atau berapa lama (dalam hari) rata-rata persediaan tersimpan di gudang hingga akhirnya terjual (Hery, 2015:214).

Total pendapatan usaha adalah total pendapatan usaha dalam tahun buku yang bersangkutan.

Tabel 2.7

Skor Penilaian Perputaran Persediaan (PP)

PP= X (hari) Perbaikan (hari)

Skor

g. Perputaran Total Aset/Total Asset Turn Over (TATO) Rumus:

� = Total Pendapatan

� � x100%

Total pendapatan adalah total pendapatan usaha dan non usaha tidak termasuk pendapatan hasil penjualan aktiva tetap. Capital employment adalah posisi pada akhir tahun buku total aktiva dikurangi aktiva tetap dalam pelaksanaan.

Tabel 2.8

Skor Penilaian Perputaran Total Aset (TATO)

TATO= X (%) Perbaikan = X (hari)

Skor

Infra Non Infra

120 < X 20 < X 4 5

105 < X <= 120 15 < X <= 20 3.5 4.5 90 < X <= 105 10 < X <= 15 3 4 75 < X <= 90 5 < X <= 10 2.5 3.5 60 < X < = 75 0 < X < = 5 2 3 40 < X <= 60 X <= 0 1.5 2.5 20 < X <= 40 X < 0 1 2 X <= 20 X < 0 0.5 1.5 Sumber: Surat Keputusan Menteri BUMN No: KEP-100/MBU/2002

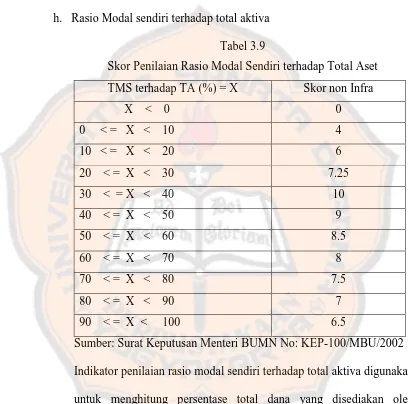

h. Rasio Modal Sendiri Terhadap Total Aktiva Rumus:

ℎ � =Total Modal Sendiri

Total modal sendiri adalah seluruh komponen modal sendiri pada akhir tahun buku diluar dana-dana yang belum ditetapkan statusnya. Total aset adalah total aset dikurangi dengan dana-dana yang belum ditetapkan statusnya pada posisi akhir tahun buku yang bersangkutan.

Tabel 2.9

Skor Penilaian Rasio Modal Sendiri terhadap Total Aset

TMS terhadap TA (%) = X Skor

Infra Non Infra

X < 0 0 0

0 < = X < 10 2 4

10 < = X < 20 3 6

20 < = X < 30 4 7.25

30 < = X < 40 6 10

40 < = X < 50 5.5 9

50 < = X < 60 5 8.5

60 < = X < 70 4.5 8

70 < = X < 80 4.25 7.5

80 < = X < 90 4 7

90 < = X < 100 3.5 6.5

Sumber: Surat Keputusan Menteri BUMN No: KEP-100/MBU/2002

F. Kerangka Berpikir.

keuangan yang dihasilkan oleh suatu organisasi harus dapat memberikan manfaat bagi pihak-pihak yang berkepentingan. Analisis rasio keuangan merupakan dasar untuk menilai prestasi operasi perusahaan.

Analisis rasio bertujuan untuk menilai efektivitas keputusan yang telah diambil oleh perusahaan dalam rangka menjalankan aktifitas usahanya. Dengan menggunakan analisis rasio akan memberikan gambaran mengenai baik atau buruknya suatu keadaan atau posisi keuangan dari suatu perusahaan terutama bila angka-angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar (Munawir, 2001:64).

Berdasarkan penelitian Putri (2014), menunjukkan penilaian tingkat kinerja melalui rasio keuangan pada PT. Madubaru-PG Madukismo mengalami fluktuatif selama lima tahun sehingga tingkat kesehatan belum stabil. Penelitian ini dilakukan di PT Madubaru–PG.Madukismo. Peneliti menggunakan tiga analisis rasio keuangan yaitu rasio likuiditas, rasio solvabilitas dan profitabilitas.

Berdasarkan hasil penelitian Kurniadi (2012), menunjukkan kinerja keuangan PT Kalbe Farma.Tbk mengalami penurunan selama lima tahun. Dari hasil penelitian tersebut analisis rasio yang digunakan untuk menilai kinerja keuangan PT. Kalbe Farma.Tbk.

37 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan studi kasus, yaitu penelitian yang memusatkan pada suatu obyek dan mempelajarinya sebagai studi kasus pada Rumah Sakit Palang Biru Gombong. Kesimpulan yang diambil dari penelitian ini hanya berlaku untuk Rumah sakit Palang Biru Gombong.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan pada Rumah Sakit Palang Biru Gombong, dimana data-data yang digunakan dalam penelitian diperoleh langsung dari Rumah Sakit Palang Biru Gombong.

2. Waktu Penelitian

Penelitian dilaksanakan pada bulan Maret 2015 sampai dengan bulan Juni 2015.

C. Subyek dan Obyek Penelitian 1. Subyek Penelitian

2. Obyek Penelitian

Obyek penelitian yang akan diteliti adalah laporan keuangan Rumah Sakit Palang Biru Gombong yang meliputi laporan posisi keuangan dan Pendapatan dan Biaya pada tahun 2010 sampai dengan tahun 2014.

D. Variabel dan Definisi Operasional

Dalam penelitian ini terdapat variabel-variabel yang digunakan yaitu 1. Laporan posisi keuangan

Laporan posisi keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan dan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data perusahaan. Laporan keuangan juga merupakan laporan yang menggambarkan posisi aset, liabilitas dan aset bersih pada tanggal tertentu.

2. Laporan laba rugi

Laporan laba rugi adalah laporan keuangan yang memberikan informasi mengenai kemampuan atau potensi perusahaan dalam menghasilkan laba (kinerja) selama periode tertentu.

3. Rasio Keuangan

a. Rasio Likuiditas

Rasio likuiditas adalah kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya.

b. Rasio Solvabilitas

Rasio solvabilitas adalah rasio untuk mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka panjangnya.

c. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aset yang dimilikinya, termasuk untuk mengukur tingkat efisiensi perusahaan dalam memanfaatkan sumber daya yang ada. Dalam penelitian ini difokuskan pada kemampuan rumah sakit secara efektif mengelola piutang usaha, perputaran persediaan dan perputaran total aset. d. Rasio Profitabilitas

Rasio profitabilitas menggambarkan kemampuan perusahaan dalam menghasilkan laba melalui semua kemampuan dan sumber yang ada seperti penjualan, kas dan modal.

E. Teknik pengumpulan Data 1. Wawancara

Metode pengumpulan data dengan cara tanya jawab langsung dengan subyek penelitian.

Mencatat data-data yang mendukung penelitian baik dokumen yang bersifat keuangan maupun dokumen non keuangan.

F. Teknik Analisis Data.

Untuk menjawab rumusan masalah, teknik analisis data yang digunakan adalah:

1. Melakukan perhitungan rasio keuangan dan pembahasan terhadap laporan keuangan Rumah Sakit Palang Biru Gombong dengan menggunakan:

a. Rasio likuiditas terdiri dari: 1) Current Ratio

� = Aktiva Lancar

Hutang Lancar X100%

Rasio dapat dibuat dalam bentuk berapa kali atau dalam bentuk persentase. Apabila current ratio mencapai 1:1 atau 100% berarti aktiva lancar dapat menutupi semua hutang lancar. Organisasi dapat dikatakan sehat apabila rasio lancarnya berada di atas 1 atau 100%.

2) Quick Ratio

� � =Aktiva lancar−Persediaan

Hutang Lancar X100%

Quick ratio ini menunjukkan kemampuan aktiva lancar yang

persediaan. Persediaan tidak diperhitungkan karena memerlukan waktu yang relatif lama untuk direalisasikan menjadi uang kas (Munawir, 2001:74). Semakin besar rasio ini akan semakin baik. Angka rasio ini tidak harus mencapai 100% atau 1:1 (Harahap, 2007:302)

3) Cash Ratio

ℎ � = Kas + Efek

Hutang LancarX100%

Rasio ini digunakan untuk mengukur seberapa besar uang kas atau setara kas yang tersedia untuk membayar utang jangka pendek (Hery, 2015:183). Rasio ini menggambarkan kemampuan perusahaan yang sesungguhnya dalam melunasi kewajiban lancarnya yang akan segera jatuh tempo dengan menggunakan uang kas atau setara kas. Semakin besar rasio ini akan semakin baik.

b. Rasio solvabilitas terdiri dari: 1) Total Debt to Equity Ratio

� � = Total Hutang

Modal X100%

Rasio ini menggambarkan sejauh mana modal pemilik dapat menutupi hutang-hutang ke pihak luar. Semakin kecil rasio ini akan semakin baik.

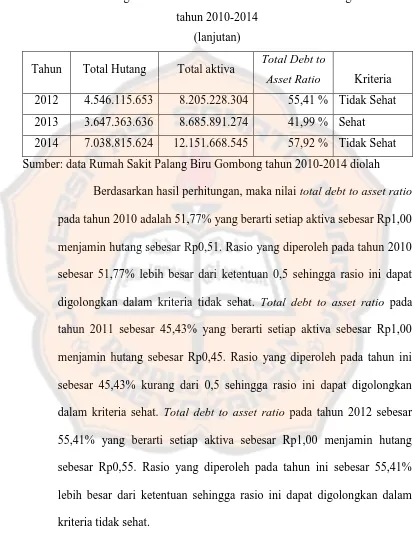

2) Total Debt to Asset Ratio

� =Total Hutang

Rasio ini menggambarkan sejauh mana hutang dapat ditutupi oleh aktiva. Agar dapat dikatakan aman maka porsi hutang harus lebih kecil daripada aktiva (Harahap, 2007:304).

c. Rasio Aktivitas terdiri dari: 1) Collection Periods

� � = Total Piutang Usaha

Total Pendapatan UsahaX 365 hari

Rasio ini digunakan untuk mengukur periode rata-rata yang diperlukan untuk mengumpulkan piutang (dalam satuan hari). Jika menghasilkan angka yang semakin kecil menunjukkan hasil yang semakin baik.

2) Perputaran Persediaan

Perputaran Persediaan = Total Persediaan

Total Pendapatan UsahaX 365 hari

Perputaran persediaan digunakan untuk mengukur berapa kali dana yang tertanam dalam persediaan akan berputar dalam satu periode atau berapa lama (dalam hari) rata-rata persediaan tersimpan di gudang hingga akhirnya terjual (Hery, 2015:214)

3) Perputaran Total Aset

Perputaran Total Aset = Total Pendapatan

� X 100%

d. Rasio profitabilitas terdiri dari: 1) Return on Investment (ROI/ROA)

= Laba Bersih

Total AktivaX100%

Rasio ini melihat sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan (Fahmi, 2011: 137). Semakin besar rasio ini akan semakin baik

2) Return on Equity (ROE)

� =Laba Bersih

Modal X100%

Rasio ini menggambarkan kemampuan perusahaan menggunakan sumber daya yang dimiliki untuk memberikan laba atas ekuitas (Fahmi, 2011:137).

Tabel 3.1

Daftar Indikator, Rumus Indikator dan Bobot Aspek Keuangan

Indikator Rumus

2. Imbalan Investasi (ROI) +

� � 100% 15

Sumber: Surat Keputusan Menteri BUMN No: KEP-100/MBU/2002

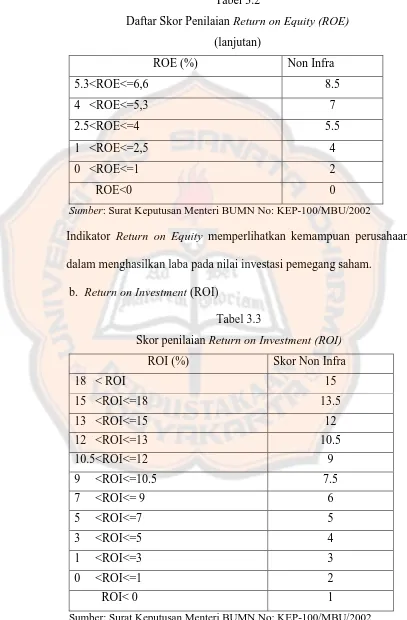

a. Return on Equity (ROE)

Tabel 3.2

Daftar skor penilaian Return on Equity (ROE)

Tabel 3.2

Daftar Skor Penilaian Return on Equity (ROE) (lanjutan)

Sumber: Surat Keputusan Menteri BUMN No: KEP-100/MBU/2002

Indikator Return on Equity memperlihatkan kemampuan perusahaan dalam menghasilkan laba pada nilai investasi pemegang saham.

b. Return on Investment (ROI)

Tabel 3.3

Skor penilaian Return on Investment (ROI)

ROI (%) Skor Non Infra

Indikator ROI menunjukkan kemampuan dasar perusahaan untuk menghasilkan laba atau EBIT (Earning Before Interest and Tax). c. Cash Ratio

Tabel 3.4

Skor Penilaian Cash Ratio

Rasio Kas= X (%) Skor Non Infra

X > = 35 5

25 <= X < 35 4

15 <= X < 25 3

10 <= X < 15 2

5 <= X < 10 1

0 <= X < 5 0

Sumber: Surat Keputusan Menteri BUMN No: KEP-100/MBU/2002

Indikator rasio kas mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.

d. Current Ratio ( Rasio Lancar)

Tabel 3.5

Skor Penilaian Current Ratio (Rasio Lancar)

Rasio Lancar= X (%) Skor Non Infra

125 <= X 5

110 <= X < 125 4

100 <= X < 110 3

95 <= X < 100 2

90 <= X < 95 1

X < 90 0

Indikator rasio lancar digunakan untuk mengukur kemampuan perusahaan untuk membayar kewajiban yang harus segera dipenuhi dengan aktiva lancar yang dimiliki.

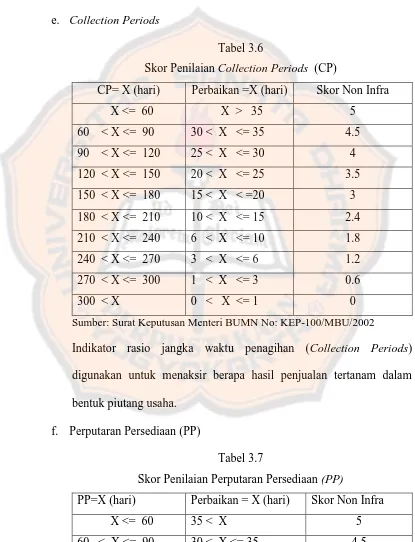

e. Collection Periods

Tabel 3.6

Skor Penilaian Collection Periods (CP)

CP= X (hari) Perbaikan =X (hari) Skor Non Infra X <= 60 X > 35 5 60 < X <= 90 30 < X <= 35 4.5 90 < X <= 120 25 < X <= 30 4 120 < X <= 150 20 < X <= 25 3.5 150 < X <= 180 15 < X < =20 3 180 < X <= 210 10 < X <= 15 2.4 210 < X <= 240 6 < X <= 10 1.8 240 < X <= 270 3 < X <= 6 1.2 270 < X <= 300 1 < X <= 3 0.6

300 < X 0 < X <= 1 0

Sumber: Surat Keputusan Menteri BUMN No: KEP-100/MBU/2002

Indikator rasio jangka waktu penagihan (Collection Periods) digunakan untuk menaksir berapa hasil penjualan tertanam dalam bentuk piutang usaha.

f. Perputaran Persediaan (PP)

Tabel 3.7

Skor Penilaian Perputaran Persediaan (PP)

PP=X (hari) Perbaikan = X (hari) Skor Non Infra

X <= 60 35 < X 5