PENGARUH PENGAWASAN TERHADAP DISIPLIN KERJA PEGAWAI

KANTOR BADAN KEPEGAWAIAN DAERAH

KABUPATEN BREBES

SKRIPSI

Untuk Memperoleh Gelar Sarjana Pendidikan Ekonomi Pada Universitas Negeri Semarang

Oleh

TETY ASMIARSIH M NIM. 3301401075

FAKULTAS ILMU SOSIAL

JURUSAN EKONOMI

Skripsi ini telah disetujui oleh pembimbing untuk diajukan ke sidang

panitia ujian skripsi pada :

Hari : Kamis

Tanggal : 23 Februari 2006

Dosen Pembimbing I Dosen Pembimbing II

Drs. Partono Drs. H. Muhsin, M.Si

NIP. 131125942 NIP. 130818770

Mengetahui,

Ketua Jurusan Ekonomi

Drs. Kusmuriyanto, M.Si. NIP. 131404309

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi

Fakultas Ilmu Sosial, Universitas Negeri Semarang pada :

Hari : Sabtu

Tanggal : 25 Maret 2006

Penguji Skripsi

Dra. Palupiningdyah, M.Si NIP. 130812917

Anggota I Anggota II

Drs. Partono Drs. H. Muhsin, M. Si.

NIP. 131125942 NIP. 130818770

Mengetahui

Dekan,

Drs. H. Sunardi, M. M. NIP. 130367998

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar

hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian

atau seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini

dikutip atau dirujuk berdasarkan kode etik ilmiah.

Semarang, 23 Februari 2006

Tety Asmiarsih M. NIM. 3301401075

MOTTO DAN PERSEMBAHAN

MOTTO :

“Hai orang-orang yang beriman, jadikanlah sabar dan sholat sebagai

penolongmu, sesungguhnya Allah beserta orang-orang yang sabar”.

(Q.S. Al Baqarah : 153)

“Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu telah

selesai dari sesuatu urusan kerjakanlah dengan sungguh-sungguh urusan yang

lain”.

(Q.S. Al Insyirah : 6 – 7)

“Dalam mencapai keberhasilan, pertama-tama kita harus yakin bahwa kita

mampu”.

PERSEMBAHAN :

Tanpa mengurangi rasa syukur kepada Allah SWT,

skripsi ini saya persembahkan kepada :

1. Bapak dan Mamah tercinta, yang tak pernah

lelah berdoa untuk keberhasilanku.

2. Adik-adikku tersayang : Roy Aswin Danu dan

Rocky Asandi.

3. Mas Yayat, yang dengan penuh kasih sayang

memberikan perhatian, doa, cinta dan dorongan

demi keberhasilanku.

4. Sahabatku: Tyas, Endang N.S, teman-teman AP

angkatan 2001, serta teman-teman kost puri

puspita, terima kasih untuk persahabatannya.

5. Almamater

Alhamdullilah, puji syukur senantiasa penulis panjatkan ke hadirat Allah

SWT yang telah melimpahkan rahmat, taufiq dan hidayah-Nya, sehingga penulis

dapat menyelesaikan penulisan skripsi dengan judul “Pengaruh Pengawasan

Terhadap Disiplin Kerja Pegawai Kantor Badan Kepegawaian Daerah Kabupaten

Brebes”. Penulisan skripsi ini sebagai salah satu syarat guna mendapatkan gelar

Sarjana Pendidikan pada Jurusan Pendidikan Ekonomi, Program Studi

Administrasi Perkantoran Fakultas Ilmu Sosial Universitas Negeri Semarang.

Penulis menyadari bahwa skripsi ini tidak dapat tersusun dengan baik

tanpa bantuan dan bimbingan dari berbagai pihak. Oleh karena itu dalam

kesempatan ini penulis mengucapkan terima kasih kepada :

1. Dr. H. Ari Tri Soegito, SH. M.M, selaku Rektor Universitas Negeri Semarang

yang telah memberikan kesempatan kepada penulis untuk melakukan studi di

Universitas (UNNES).

2. Drs. H. Sunardi, M.M, Dekan Fakultas Ilmu Sosial Universitas Negeri

Semarang yang telah memberikan rekomendasi serta kemudahan lain kepada

penulis hingga terselesaikannya skripsi ini.

3. Drs. Kusmuriyanto, M.Si, Ketua Jurusan Ekonomi Fakultas Ilmu Sosial

Universitas Negeri Semarang yang telah memberikan segala kemudahan

kepada penulis untuk studi di jurusan ekonomi.

4. Drs. Partono selaku dosen pembimbing I, yang telah sabar memberikan

bimbingan dan pengarahan serta motivasi kepada penulis sehingga penulis

dapat menyelesaikan skripsi ini.

5. Drs. H. Muhsin, M.Si selaku dosen pembimbing II, yang telah sabar

memberikan bimbingan dan pengarahan serta motivasi kepada penulis

sehingga penulis dapat menyelesaikan skripsi ini.

6. Dra. Palupiningdyah, M.Si selaku dosen penguji skripsi, yang telah

memberikan masukan dan pengarahan dalam penyusunan skripsi ini.

7. Drs. Sasongko, Kepala Badan Kepegawaian Daerah Kabupaten Brebes yang

telah memberikan ijin dan membantu terlaksananya penelitian ini.

8. Semua karyawan dan karyawati kantor Badan Kepegawaian Daerah

Kabupaten Brebes yang telah membantu terlaksananya penelitian ini.

9. Bapak dan Mamah tercinta yang telah memberikan dukungan moral dan

material.

10.Semua pihak yang telah memberikan bantuan, dukungan moral maupun

spiritual yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT melimpahkan rahmat dan hidayah-Nya atas kebaikan semua

pihak yang membantu dalam menyelesaikan skripsi ini.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi

penulis khususnya dan pembaca pada umumnya.

Semarang, Februari 2006

Penulis

Pegawai Kantor Badan Kepegawaian Daerah Kabupaten Brebes. Skripsi. Jurusan Pendidikan Ekonomi Adm. Perkantoran. Fakultas Ilmu Sosial. Universitas Negeri Semarang, Pembimbing I : Drs. Partono, Pembimbing II : Drs. H. Muhsin, M.Si. 75 halaman. 18 daftar tabel. 10 daftar gambar. 15 daftar lampiran.

Kata Kunci : Pengawasan, Disiplin Kerja

Suatu organisasi untuk memperoleh kemajuan dan mencapai tujuan yang telah ditetapkan, perlu menggerakkan serta memantau pegawainya agar dapat mengembangkan seluruh kemampuan yang dimilikinya. Pengawasan yang dilakukan oleh pimpinan diarahkan untuk meningkatkan mutu kerja pegawai. Sebab pengawasan merupakan tindakan nyata dan paling efektif dalam mewujudkan kedisiplinan pegawai. Kedisiplinan adalah kunci keberhasilan suatu organisasi dalam mencapai tujuannya. Dengan disiplin yang baik berarti pegawai sadar dan bersedia mengerjakan semua tugasnya dengan baik. Berdasarkan survey awal yang dilakukan peneliti, menunjukkan bahwa pengawasan yang ada di kantor Badan Kepegawaian Daerah Kabupaten Brebes sudah diterapkan tetapi dalam pelaksanaannya, pengawasan yang diberikan oleh pimpinan sebatas melihat laporan-laporan kerja dari pegawai sehingga tindakan koreksi tidak dilakukan secara langsung pada saat aktivitas pekerjaan berlangsung. Hal tersebut apakah mempengaruhi tingkat disiplin kerja pegawai dalam menyelesaikan tugas-tugas yang diberikan oleh pimpinan. Berdasarkan hal tersebut, permasalahan dalam penelitian ini adalah bagaimanakah pengawasan di kantor Badan Kepegawaian Daerah kabupaten Brebes, bagaimanakah disiplin kerja pegawai kantor Badan Kepegawaian Daerah kabupaten Brebes, adakah pengaruh pengawasan terhadap disiplin kerja pegawai kantor Badan Kepegawaian Daerah kabupaten Brebes dan seberapa besar pengaruhnya. Tujuan penelitian ini adalah untuk mengetahui pengawasan di kantor Badan Kepegawaian Daerah kabupaten Brebes, untuk mengetahui disiplin kerja pegawai kantor Badan Kepegawaian Daerah kabupaten Brebes, untuk mengetahui ada tidaknya pengaruh pengawasan terhadap disiplin kerja pegawai serta untuk mengetahui seberapa besar pengaruh pengawasan terhadap disiplin kerja pegawai kantor Badan Kepegawaian Daerah kabupaten Brebes.

Populasi penelitian ini adalah seluruh pegawai kantor Badan Kepegawaian Daerah kabupaten Brebes baik pegawai negeri sipil maupun honor yang berjumlah 49 pegawai. Penelitian ini merupakan penelitian populasi karena anggota populasi sekaligus menjadi anggota sampel, dimana jumlah populasi kurang dari 100. Variabel dalam penelitian ini meliputi pengawasan (X) sebagai variabel bebas dan disiplin kerja (Y) sebagai variabel terikat. Metode pengumpulan data yang digunakan adalah metode angket dan metode dokumentasi. Metode analisis data yang digunakan adalah analisis deskriptif persentase dan teknik analisis regresi sederhana dengan menggunakan program statistik SPSS.

Hasil penelitian menunjukkan bahwa kondisi pengawasan di kantor Badan Kepegawaian Daerah kabupaten Brebes termasuk kategori baik dan disiplin kerja termasuk kategori sangat tinggi. Hasil analisis regresi memperoleh persamaan regresi = 17, 806 + 0,472X. Uji signifikansi persamaan regresi uji F diperoleh F

Yˆ

hitung = 86,827 dengan probabilitas sebesar 0,000 < 0,05. Hal ini menunjukkan bahwa pengawasan berpengaruh positif terhadap disiplin kerja pegawai Kantor Badan Kepegawaian Daerah Kabupaten Brebes. Besar pengaruh pengawasan terhadap disiplin kerja pegawai pada kantor Badan Kepegawaian Daerah kabupaten Brebes sebesar 64,9% dan selebihnya disiplin kerja pegawai dipengaruhi oleh faktor lain selain pengawasan sebesar 35,1%.

Mengacu dari hasil penelitian di mana pengawasan besar pengaruhnya terhadap disiplin kerja pegawai, maka penulis mengajukan saran sebagai berikut: pihak pimpinan kantor Badan Kepegawaian Daerah Kabupaten Brebes hendaknya dapat meningkatkan pemberian teguran lisan maupun tertulis secara tegas kepada para pegawai yang melanggar peraturan agar pegawai lebih bertanggung jawab atas segala tugas yang telah kewajibannya.

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN KELULUSAN... iii

PERNYATAAN... iv

MOTTO DAN PERSEMBAHAN ... v

PRAKATA... vi

SARI... viii

DAFTAR ISI... x

DAFTAR TABEL... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN... xiv

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Masalah... 1

1.2Identifikasi dan Perumusan Masalah ... 5

1.3Tujuan Penelitian ... 6

1.4Kegunaan Penelitian ... 6

1.5Sistematika Penulisan Skripsi ... 7

BAB II LANDASAN TEORI PENELITIAN... 10

2.1Landasan Teori Pengawasan ... 10

2.1.1Pengertian Pengawasan... 10

2.1.2Tujuan Pengawasan... 11

2.1.3Prinsip-prinsip Pengawasan ... 12

2.1.4Bentuk-bentuk Pengawasan ... 13

2.1.5Asas-asas Pengawasan ... 14

2.1.6Cara Pengawasan ... 14

2.1.7Standar Pengawasan... 16

2.1.8Proses Dasar Pengawasan ... 17

2.1.9Karakteristik Pengawasan yang Efektif ... 21

2.2Landasan Teori Disiplin... 22

2.2.1Pengertian Disiplin... 22

2.2.2Tujuan Disiplin Kerja... 24

2.2.3Jenis-jenis Disiplin Kerja ... 25

2.2.4Pendekatan Disiplin Kerja... 26

2.2.5Prinsip-prinsip Pendisiplinan ... 28

2.2.6Alat untuk Mengukur Disiplin Kerja ... 29

2.2.7Faktor-faktor yang Dapat Meningkatkan Disiplin Kerja ... 31

2.2.8Tingkat dan Jenis Sanksi Disiplin Kerja ... 33

2.3Kerangka Berpikir... 34

2.4Hipotesis... 36

BAB III METODE PENELITIAN... 37

3.1Populasi ... 37

3.2Variabel Penelitian ... 38

3.3Metode Pengumpulan Data ... 39

3.4Validitas dan Reliabilitas Instrumen ... 40

3.5Metode Analisis Data... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1Hasil Penelitian ... 50

4.2Pembahasan... 70

BAB V SIMPULAN DAN SARAN ... 75

5.1Simpulan ... 75

5.2Saran... 75

DAFTAR PUSTAKA ... 76

LAMPIRAN... 78

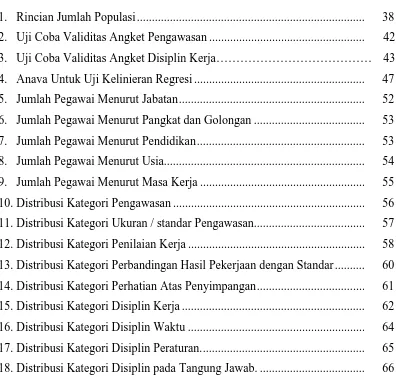

Tabel Hal

1. Rincian Jumlah Populasi ... 38

2. Uji Coba Validitas Angket Pengawasan ... 42

3. Uji Coba Validitas Angket Disiplin Kerja……… 43

4. Anava Untuk Uji Kelinieran Regresi ... 47

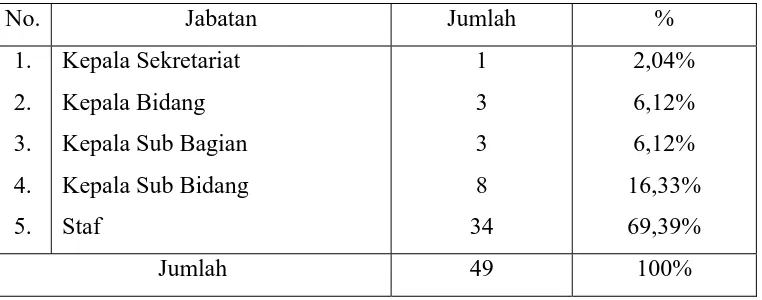

5. Jumlah Pegawai Menurut Jabatan... 52

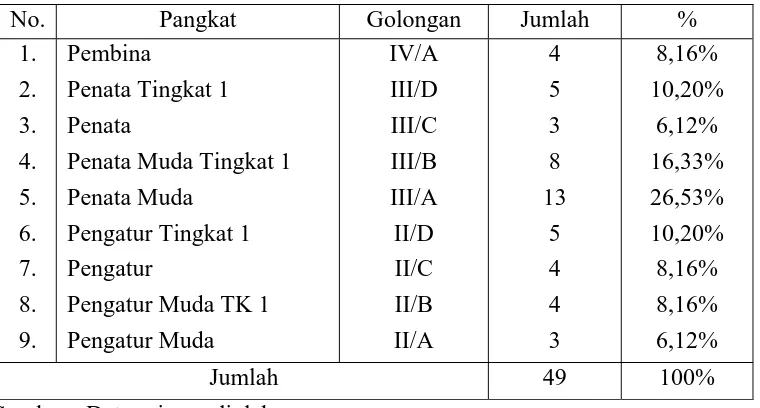

6. Jumlah Pegawai Menurut Pangkat dan Golongan ... 53

7. Jumlah Pegawai Menurut Pendidikan... 53

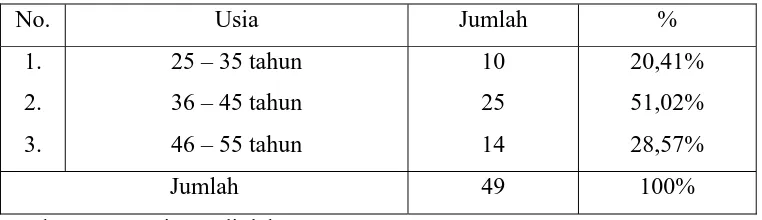

8. Jumlah Pegawai Menurut Usia... 54

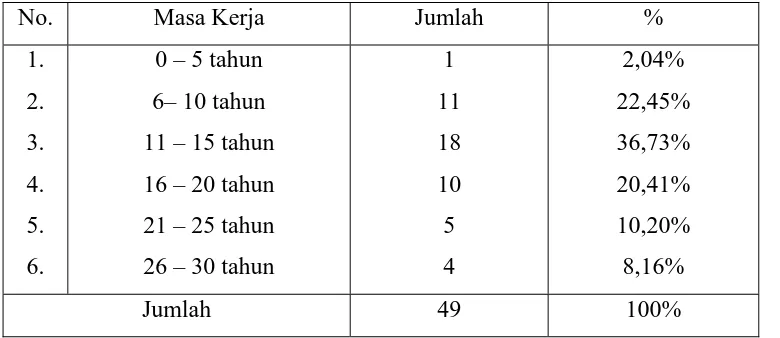

9. Jumlah Pegawai Menurut Masa Kerja ... 55

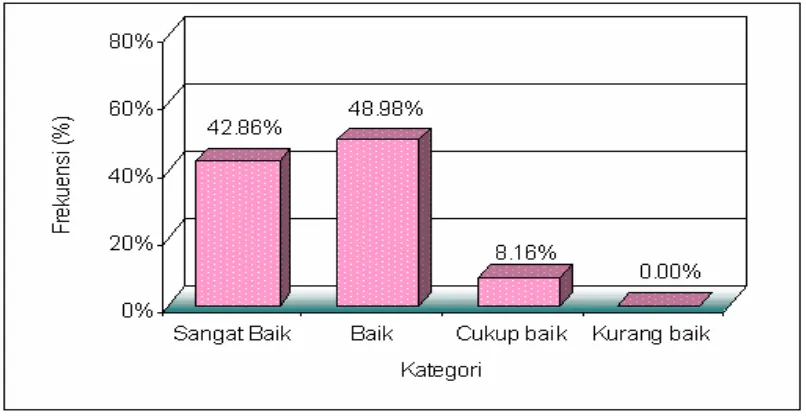

10.Distribusi Kategori Pengawasan ... 56

11.Distribusi Kategori Ukuran / standar Pengawasan... 57

12.Distribusi Kategori Penilaian Kerja ... 58

13.Distribusi Kategori Perbandingan Hasil Pekerjaan dengan Standar ... 60

14.Distribusi Kategori Perhatian Atas Penyimpangan... 61

15.Distribusi Kategori Disiplin Kerja ... 62

16.Distribusi Kategori Disiplin Waktu ... 64

17.Distribusi Kategori Disiplin Peraturan... 65

18.Distribusi Kategori Disiplin pada Tangung Jawab. ... 66

DAFTAR GAMBAR

Halaman

Gambar 1. Kerangka Berfikir Penelitian... 36

Gambar 2. Distribusi Pengawasan ... 56

Gambar 3. Distribusi Kategori Ukuran / Standar ... 58

Gambar 4. Distribusi Kategori Penilaian Pekerjaan ... 59

Gambar 5. Distribusi Kategori Perbandingan Hasil Pekerjaan dengan Standar . 60 Gambar 6. Distribusi Kategori Perbaikan Atas penyimpangan ... 61

Gambar 7. Distribusi Disiplin Kerja ... 63

Gambar 8. Distribusi Kategori Disiplin Waktu ... 64

Gambar 9. Distribusi Kategori Disiplin Peraturan... 65

Gambar 10. Distribusi Kategori Disiplin Tanggung Jawab ... 67

Halaman

Lampiran 1. Kisi-kisi Angket Penelitian ... 78

Lampiran 2. Angket Penelitian ... 79

Lampiran 3. Data Karakteristik Responden Penelitian... 87

Lampiran 4. Data Hasil Uji Coba Angket Penelitian Pengawasan... 89

Lampiran 5. Contoh Perhitungan Reliabilitas Angket Pengawasan... 91

Lampiran 6. Data Hasil Uji Coba Angket Penelitian Disiplin Kerja... 92

Lampiran 7. Contoh Perhitungan Reliabilitas Angket Disiplin Kerja ... 94

Lampiran 8. Data Hasil Penskoran Angket Pengawasan (X) dan Disiplin Kerja (Y) ... 95

Lampiran 9. Deskripsi Data Hasil Variabel Pengawasan (X) ... 97

Lampiran 10. Deskripsi Data Hasil Variabel Disiplin Kerja (Y) ... 98

Lampiran 11. Penentuan Kategori Pada Analisis Deskriptif Persentase. ... 99

Lampiran 12. Uji Normalitas Data, Uji Linieritas Data. ... 102

Lampiran 13. Analisis Regresi Antara Pengawasan Dengan Disiplin Kerja .... 103

Lampiran 14. Surat – surat ... 104

Lampiran 15. Susunan Organisasi Badan Kepegawaian Daerah Kabupaten Brebes ...110

Lampiran 14

Surat Rekomendasi

Yang bertandatangan di bawah ini Dosen Pembimbing Skripsi dari

mahasiswa:

Nama : Tety Asmiarsih M

NIM : 3301401075

Jurusan/ Prodi : Pendidikan Ekonomi/ Administrasi Perkantoran

Judul Skripsi : Pengaruh Pengawasan Terhadap Disiplin Kerja Pegawai Kantor

Badan Kepegawaian Daerah Kabupaten Brebes.

Menerangkan bahwa mahasiswa yang bersangkutan telah menyelesaikan

skripsi dan siap untuk diajukan pada Sidang Skripsi. Demikian Surat

Rekomendasi ini dibuat agar dipergunakan sebagaimana mestinya.

Semarang, Februari 2006

Dosen Pembimbing I Dosen Pembimbing II

Drs. Partono Drs. H. Muhsin, M. Si

NIP. 131125942 NIP. 130818770

Mengetahui,

Ketua Jurusan Ekonomi

Drs. Kusmuriyanto, M.Si. NIP. 131404309

i ii iii iv v vi vii viii ix x

xi xii xiii xiv

1 26 51 76 101 1 26 51 76 101

2 27 52 77 102 2 27 52 77 102

3 28 53 78 103 3 28 53 78 103

4 29 54 79 104 4 29 54 79 104

5 30 55 80 105 5 30 55 80 105

6 31 56 81 106 6 31 56 81 106

7 32 57 82 107 7 32 57 82 107

8 33 58 83 108 8 33 58 83 108

9 34 59 84 109 9 34 59 84 109

10 35 60 85 110 10 35 60 85 110

11 36 61 86 111 11 36 61 86 111

12 37 62 87 112 12 37 62 87 112

13 38 63 88 113 13 38 63 88 113

14 39 64 89 114 14 39 64 89 114

15 40 65 90 115 15 40 65 90 115

16 41 66 91 116 16 41 66 91 116

17 42 67 92 117 17 42 67 92 117

18 43 68 93 118 18 43 68 93 118

19 44 69 94 119 19 44 69 94 119

20 45 70 95 120 20 45 70 95 120

21 46 71 96 121 21 46 71 96 121

22 47 72 97 122 22 47 72 97 122

23 48 73 98 123 23 48 73 98 123

24 49 74 99 124 24 49 74 99 124

25 50 75 100 125 25 50 75 100 125

1.1Latar Belakang Masalah

Sumber Daya Manusia dalam suatu organisasi mempunyai peranan yang

sangat penting, karena suatu tujuan dalam suatu organisasi dapat berjalan

dengan berhasil atau tidak tergantung dari faktor manusia yang berperan

merencanakan, melaksanakan dan mengendalikan organisasi yang bersangkutan.

Untuk memperoleh kemajuan dan mencapai tujuan yang telah ditetapkan,

pimpinan perlu menggerakkan serta memantau pegawainya agar dapat

mengembangkan seluruh kemampuan yang dimilikinya. Pengawasan yang

dilakukan oleh pimpinan diarahkan untuk meningkatkan mutu kerja pegawai.

Menurut Malayu S.P Hasibuan (2003 : 194 – 196), pengawasan adalah tindakan

nyata dan paling efektif dalam mewujudkan kedisiplinan pegawai. Kedisiplinan

harus ditegakkan dalam suatu organisasi. Tanpa dukungan disiplin pegawai yang

baik, sulit bagi organisasi untuk mewujudkan tujuannya. Jadi kedisiplinan

adalah kunci keberhasilan suatu organisasi dalam mencapai tujuannya. Dengan

disiplin yang baik berarti pegawai sadar dan bersedia mengerjakan semua

tugasnya dengan baik.

Pada dasarnya pengawasan berarti pengamatan dan pengukuran sesuatu

kegiatan operasional dan hasil yang dicapai dibandingkan dengan sasaran dan

2

standar yang telah ditetapkan sebelumnya. Pengawasan dilakukan dalam usaha

menjamin kegiatan terlaksana sesuai dengan kebijakan, strategi, keputusan,

rencana dan program kerja yang telah dianalisa, dirumuskan dan ditetapkan

sebelumnya dalam wadah yang disusun (Sondang P.Siagian, 1986 : 98).

Pengawasan kerja sangatlah penting dalam setiap pekerjaan baik itu

organisasi kecil maupun organisasi besar. Sebab dengan adanya pengawasan

kerja yang baik maka suatu pekerjaan akan dapat berjalan dengan lancar dan

dapat menghasilkan hasil kerja yang baik pula. Menurut Gouzali Saydam (1993

: 198), melalui pengawasan dapat dipantau berbagai hal yang dapat merugikan

organisasi, antara lain : kesalahan-kesalahan dalam pelaksanaan pekerjaan,

kekurangan-kekurangan dalam pelaksanaan pekerjaan, kelemahan pelaksanaan

dan cara kerjanya, rintangan-rintangan yang dialami maupun hal-hal lain yang

mungkin akan dialami, kegagalan-kegagalan ataupun sukses-sukses yang dicapai

dalam pelaksanaan pekerjaan.

Suatu pengawasan yang baik harus bersifat mendidik dalam arti mendidik

kearah kerja yang baik dan menjauhkan kemungkinan-kemungkinan

penyelewengan (Nitisemito, 1996 : 109). Pengawasan yang dilaksanakan

pimpinan bukanlah untuk mencari-cari kesalahan, pengawasan terutama

ditujukan agar rencana-rencana dapat dilaksanakan dengan sebaik-baiknya.

Setiap organisasi perlu memiliki ketentuan yang harus ditaati oleh para

anggota organisasi memenuhi tuntutan berbagai ketentuan tersebut.

Pendisiplinan pegawai adalah suatu bentuk pelatihan yang berusaha

memperbaiki dan membentuk pengetahuan, sikap dan perilaku karyawan untuk

bekerja secara kooperatif dengan para karyawan yang lain (Sondang P. Siagian,

2000 : 305).

Disiplin yang baik tercermin dari besarnya rasa tanggung jawab seseorang

terhadap tugas yang diberikan kepadanya. Maka peraturan sangat diperlukan

untuk memberikan bimbingan dan penyuluhan bagi pegawai dalam menciptakan

tata tertib yang baik di dalam organisasi, sebab kedisiplinan suatu organisasi

dikatakan baik jika sebagian pegawai menaati peraturan-peraturan yang ada

(Malayu S.P Hasibuan, 2003 : 193-194).

Untuk lebih mengefektifkan peraturan yang telah dikeluarkan dalam

rangka menegakkan disiplin, perlu adanya teladan pimpinan. Pimpinan

mempunyai pengaruh yang sangat besar dalam menegakkan kedisiplinan, sebab

pimpinan merupakan panutan dan sorotan dari bawahannya (Nitisemito, 1996 :

118). Pimpinan harus memberi contoh yang baik, berdisiplin naik, jujur, serta

sesuai kata dengan perbuatan. Apabila teladan pimpinan baik, kedisiplinan

bawahanpun akan ikut baik. Jadi pimpinan ikut berperan serta dalam

menciptakan kedisiplinan pegawai, pimpinan harus mampu menggerakkan dan

mengarahkan pegawai karena pimpinan bertanggung jawab terhadap

4

Apabila organisasi melaksanakan pengawasan secara baik sesuai dengan

aturan yang telah ditetapkan dan dilaksanakan sesuai dengan tugas dan

wewenang yang telah ditentukan, maka dengan sendirinya disiplin kerja

karyawan akan baik. Alfred R. Lateiner (1983 : 72) menyatakan bahwa disiplin

sejati apabila para pegawai datang kekantor dengan teratur dan tepat pada

waktunya, apabila mereka berpakaian serba baik pada tempatnya, apabila

mereka menggunakan perlengkapan-perlengkapan dengan hati-hati, apabila

mengikuti cara kerja yang ditentukan oleh kantor atau organisasi dan apabila

mereka menyelesaikan pekerjaan dengan penuh tanggung jawab.

Badan Kepegawaian Daerah kabupaten Brebes merupakan Perangkat

Daerah yang melaksanakan manajemen Pegawai Negeri Sipil Daerah dalam

membantu tugas pokok Pejabat Pembina Kepegawaian Daerah di kabupaten

Brebes (Keputusan Bupati Tk II Kabupaten Brebes, 2001 : 3). Untuk menunjang

pelaksanaan kegiatan operasional, perlu diterapkan tindakan pengawasan yang

rutin dari pimpinan terhadap pegawainya. Berdasarkan survey awal yang

dilakukan peneliti, menunjukkan bahwa pengawasan yang ada di kantor Badan

Kepegawaian Daerah kabupaten Brebes sudah diterapkan tetapi dalam

pelaksanaannya, pengawasan yang diberikan oleh pimpinan sebatas melihat

laporan-laporan kerja dari pegawai sehingga tindakan koreksi tidak dapat

dilakukan secara langsung pada saat aktivitas pekerjaan berlangsung. Hal

menyelesaikan tugas-tugas yang diberikan oleh pimpinan. Kondisi inilah yang

menarik perhatian peneliti untuk melakukan penelitian dengan judul :

“PENGARUH PENGAWASAN TERHADAP DISIPLIN KERJA

PEGAWAI KANTOR BADAN KEPEGAWAIAN DAERAH

KABUPATEN BREBES”.

1.2Identifikasi dan Perumusan Masalah

Permasalahan merupakan bagian dari suatu kegiatan yang berupa

pertanyaan yang nantinya diperoleh jawaban setelah penelitian selesai

dilaksanakan, yaitu pada kesimpulan (Suharsimi Arikunto, 2002 : 51)

Berdasarkan latar belakang, maka permasalahan yang diangkat dalam

penelitian ini adalah :

1. Bagaimanakah pengawasan di kantor Badan Kepegawaian Daerah

Kabupaten Brebes ?

2. Bagaimanakah disiplin kerja pegawai kantor Badan Kepegawaian Daerah

Kabupaten Brebes ?

3. Adakah pengaruh pengawasan terhadap disiplin kerja pegawai kantor

Badan Kepegawaian Daerah Kabupaten Brebes ?

4. Seberapa besar pengaruh pengawasan terhadap disiplin kerja pegawai

6

1.3Tujuan Penelitian

Tujuan penelitian merupakan hal pokok yang harus ada terlebih dahulu

sebelum seseorang melaksanakan kegiatan penelitian. Karena dengan

merumuskan tujuan diharapkan dapat memberikan arah yang jelas bagi peneliti

dalam melangkah.

Adapun tujuan yang ingin dicapai melalui penelitian ini antara lain :

1. Mengetahui pengawasan yang ada di kantor Badan Kepegawaian Daerah

Kabupaten Brebes.

2. Mengetahui disiplin kerja pegawai kantor Badan Kepegawaian Daerah

Kabupaten Brebes.

3. Mengetahui ada tidaknya pengaruh pengawasan terhadap disiplin kerja

pegawai Kantor Badan Kepegawaian Daerah kabupaten Brebes.

4. Mengetahui seberapa besar pengaruh pengawasan terhadap disiplin kerja

pegawai kantor Badan Kepegawaian Daerah Kabupaten Brebes.

1.4Kegunaan Penelitian

Dengan adanya penelitian ini manfaat yang diharapkan adalah :

1.4.1Kegunaan Praktis

1. Bagi Peneliti

Hasil penelitian ini berguna sebagai wahana latihan pengembangan

bangku kuliah, serta menambah pengetahuan peneliti berkaitan dengan

pengawasan dan disiplin kerja.

2. Bagi kantor Badan Kepegawaian Daerah kabupaten Brebes

Hasil penelitian ini dapat memberi masukan kepada pimpinan kantor

Badan Kepegawaian Daerah kabupaten Brebes dalam rangka pembinaan

disiplin pegawai negeri sipil. Dalam hal ini berkaitan dengan mengadakan

pengawasan, sehingga pegawai dapat lebih bertanggung jawab dalam

melaksanakan tugas-tugasnya. Serta sebagai bahan perbandingan baik pada

keadaan sebelumnya maupun yang akan datang mengenai disiplin kerja

pegawai di lingkungan kantor Badan Kepegawaian Daerah kabupaten

Brebes.

3. Bagi Perguruan Tinggi

Sebagai lembaga pendidikan, hasil penelitian ini dapat digunakan

sebagai bahan pustaka atau referensi untuk penelitian selanjutnya.

1.4.2 Kegunaan Teoritis

Diharapkan dari hasil penelitian ini dapat memberikan masukan bagi

pengembangkan ilmu pengetahuan di bidang manajemen, khususnya

Manajemen Sumber Daya Manusia (MSDM).

1.5Sistematika Penulisan Skripsi

Sistematika penulisan skripsi dimaksudkan agar terdapat tata urutan

dalam penulisan. Sistematika penulisan skripsi merupakan rangkaian

8

mengelola serta menganalisis data dan informasi yang telah diperoleh di

lapangan.

Pemberian sistematika penulisan juga dimaksudkan untuk mempermudah

pemahaman isi dari suatu hasil penelitian yang mempunyai bobot tertentu.

Skripsi ini terdiri dari tiga bagian yaitu :

1.5.1 Bagian Awal

Pada bagian awal terdiri dari : Halaman Judul, Persetujuan

Pembimbing, Pengesahan Kelulusan, Pernyataan, Motto dan Persembahan,

Prakata, Sari, Daftar Isi, Daftar Tabel, Daftar Gambar, dan Daftar Lampiran.

1.5.2 Bagian Isi, meliputi :

BAB I : PENDAHULUAN

Berisi tentang latar belakang masalah, identifikasi dan

perumusan masalah, tujuan penelitian, kegunaan penelitian,

serta sistematika skripsi.

BAB II : LANDASAN TEORI PENELITIAN

Berisi landasan teori tentang pengawasan dan disiplin kerja,

kerangka berpikir, dan hipotesis.

BAB III : METODE PENELITIAN

Dalam bab ini diuraikan tentang populasi, variabel dan sub

variabel penelitian, metode pengumpulan data, validitas dan

reliabilitas instrumen, analisis data dan teknik menganalisis

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Menjelaskan tentang hasil-hasil penelitian disertai pembahasan

secara lengkap dan mendetail.

BAB V : PENUTUP

Berisi simpulan dari analisis-analisis yang telah dilakukan dan

saran-saran dari peneliti untuk pihak-pihak yang terkait.

1.5.3 Bagian Akhir

Pada bagian akhir terdiri dari daftar pustaka dan lampiran-lampiran

BAB II

LANDASAN TEORI PENELITIAN

2.1Landasan Teori Pengawasan

2.1.1 Pengertian Pengawasan

Pengawasan adalah aktivitas yang mengusahakan agar

pekerjaan-pekerjaan terlaksana sesuai dengan rencana yang ditetapkan dan atau hasil yang

dikehendaki (Ranupandojo, 1990 : 109).

Pengawasan mempunyai hubungan yang erat dengan fungsi manajemen

lainnya, terutama dengan fungsi perencanaan. Oleh karena itu Herbert G. Hicks

dalam Ulbert Silalahi (1992 : 175) mengatakan bahwa pengawasan adalah

berhubungan dengan :

1) Perbandingan kejadian-kejadian dengan rencana-rencana

2) Melakukan tindakan-tindakan korektif yang perlu terhadap kejadian-kejadian

yang menyimpang dari rencana-rencana.

Sedangkan Sondang P. Siagian dalam Ulbert Silalahi (1992 : 175)

mengemukakan pengertian pengawasan yaitu proses pengamatan dari pada

pelaksanaan seluruh kegiatan organisasi untuk menjamin agar semua pekerjaan

yang dilakukan berjalan sesuai dengan rencana yang telah ditetapkan.

Dari beberapa definisi diatas dapat disimpulkan, bahwa pengawasan

adalah proses untuk menjaga agar kegiatan terarah menuju pencapaian tujuan

seperti yang direncanakan dan bila ditemukan penyimpangan-penyimpangan

diambil tindakan koreksi.

2.1.2 Tujuan Pengawasan

Dalam rangka meningkatkan disiplin kerja pegawai dengan tujuan untuk

mencapai tujuan organisasi sangat perlu diadakan pengawasan, karena pengawasan

mempunyai beberapa tujuan yang sangat berguna bagi pihak-pihak yang

melaksanakan.

Menurut Ranupandojo (1990 : 109) tujuan pengawasan adalah

mengusahakan agar pekerjaan-pekerjaan terlaksana sesuai dengan rencana yang

ditetapkan dan atau hasil yang dikehendaki.

Sedangkan Soekarno dalam Gouzali Saydam (1993 : 197) mengemukakan

tujuan pengawasan antara lain adalah :

1) Untuk mengetahui apakah suatu kegiatan sudah berjalan sesuai dengan rencana.

2) Untuk mengetahui apakah suatu kegiatan sudah sesuai dengan instruksi.

3) Untuk mengetahui apakah kegiatan telah berjalan efisien.

4) Untuk mengetahui kesulitan-kesulitan dan kelemahan-kelemahan dalam

kegiatan.

5) Untuk mencari jalan keluar bila ada kesulitan, kelemahan atau kegagalan kearah

perbaikan.

Tujuan utama dari pengawasan ialah mengusahakan agar apa yang

direncanakan menjadi kenyataan. Untuk dapat benar-benar merealisasi tujuan utama

tersebut, maka pengawasan pada taraf pertama bertujuan agar pelaksanaan

pekerjaan sesuai dengan instruksi yang telah dikeluarkan, dan untuk mengetahui

kelemahan-kelemahan serta kesulitan-kesulitan yang dihadapi dalam pelaksanaan

rencana berdasarkan penemuan-penemuan tersebut dapat diambil tindakan untuk

memperbaikinya, baik pada waktu itu maupun waktu-waktu yang akan datang.

12

Dapat disimpulkan bahwa tujuan pengawasan secara umum adalah

menciptakan suatu efisiensi dan efektivitas dalam setiap kegiatan dan berusaha

agar apa yang direncanakan dapat menjadi kenyataan.

2.1.3 Prinsip-prinsip Pengawasan

Agar fungsi pengawasan mencapai hasil yang diharapkan, maka pimpinan

organisasi atau unit organisasi yang melaksanakan fungsi pengawasan harus

mengetahui dan menerapkan prinsip-prinsip pengawasan.

George R. Terry dalam Winardi (1986 : 396) mengemukakan bahwa

prinsip pengawasan yang efektif membantu usaha-usaha kita untuk mengatur

pekerjaan yang direncanakan untuk memastikan bahwa pelaksanaan pekerjaan

tersebut berlangsung sesuai dengan rencana. Sedangkan menurut Ulbert Silalahi

(1992 : 178) prinsip-prinsip pengawasan adalah :

1) Pengawasan harus berlangsung terus menerus bersamaan dengan pelaksanaan

kegiatan atau pekerjaan.

2) Pengawasan harus menemukan, menilai dan menganalisis data tentang

pelaksanaan pekerjaan secara objektif.

3) Pengawasan bukan semata-mata untuk mencari kesalahan tetapi juga mencari

atau menemukan kelemahan dalam pelaksanaan pekerjaan.

4) Pengawasan harus memberi bimbingan dan mengarahkan untuk

mempermudah pelaksanaan pekerjaan dalam pencapaian tujuan.

5) Pengawasan tidak menghambat pelaksanaan pekerjaan tetapi harus

menciptakan efisiensi (hasil guna).

7) Pengawasan harus berorientasi pada rencana dan tujuan yang telah ditetapkan

(Plan and Objective Oriented).

8) Pengawasan dilakukan terutama pada tempat-tempat strategis atau

kegiatan-kegiatan yang sangat menentukan atau control by exception.

9) Pengawasan harus membawa dan mempermudah melakukan tindakan

perbaikan (Corrective Action).

2.1.4 Bentuk-bentuk Pengawasan

Bentuk-bentuk atau tipe pengawasan menurut Hamdan Mansoer (1989 :

158-159) sebagai berikut :

1. Pengawasan Pra Kerja

Bentuk pengawasan pra kerja ini sifatnya mempersiapkan antisipasi

permasalahan yang akan datang. Sifatnya mengarahkan keadaan yang akan

terjadi di masa datang, sebagai peringatan untuk tidak dilanggar. Pengawasan

bentuk ini memberikan patokan kerja dan tidak memandori kerja.

2. Pengawasan Semasa Kerja

Pengawasan yang dilakukan pada saat tugas diselenggarakan,

memungkinkan manajer melakukan perbaikan di tempat pada waktu

penyimpangan diketahui. Perbaikan secara langsung sebelum penyimpangan

terlalu jauh terjadi, yang mungkin akan sangat sukar meluruskannya, lebih

menguntungkan pengawasan ini ialah supervisi. Supervisi langsung

memungkinkan manajer melakukan tindakan koreksi langsung pula.

3. Pengawasan Pasca Kerja

Pengawasan dilakukan sesudah kegiatan atau pekerjaan berlangsung

14

baru diketahui setelah pekerjaan seluruhnya selesai, sehingga tidak mungkin

diperbaiki lagi.

2.1.5 Asas-asas Pengawasan

Asas-asas pengawasan yang dikemukakan oleh Komaruddin (1992 :

19-21) antara lain :

1) Asas Sumbangan terhadap Tujuan

2) Asas Penetapan Standar

3) Asas Penetapan Pokok-Pokok Pengawasan Strategi

4) Asas Tindakan Perbaikan

5) Asas Manajemen dengan Kekecualian

6) Asas Keluwesan Pengawasan

7) Asas Keharmonisan Pengawasan

8) Asas Kecocokan Pengawasan

9) Asas Tanggung Jawab Pengawasan

10)Asas Akuntabilitas Pengawasan

2.1.6 Cara Pengawasan

Supaya pengawasan yang dilakukan seorang atasan efektif, maka haruslah

terkumpul fakta-fakta di tangan pemimpin yang bersangkutan. Guna maksud

pengawasan seperti ini, ada beberapa cara untuk mengumpulkan fakta-fakta

menurut Manullang (2004 : 178-180) yaitu :

1. Pengawasan Melalui Peninjauan Pribadi

Peninjauan pribadi (personal inspection, personal observation) adalah

mengawasi dengan jalan meninjau secara pribadi. Sehingga dapat dilihat

bila timbul syak wasangka dari bawahan. Cara seperti ini memberi kesan

kepada bawahan bahwa mereka diamat-amati secara keras dan kuat sekali.

Sebagai alasan karena dengan cara ini kontak langsung antara atasan dengan

bawahan dapat dipererat.

2. Pengawasan Melalui Laporan Lisan

Dengan cara ini, pengawasan dilakukan dengan mengumpulkan

fakta-fakta melalui laporan lisan yang diberikan bawahan. Wawancara yang

diberikan ditujukan kepada orang-orang atau segolongan orang tertentu yang

dapat memberi gambaran dari hal-hal yang ingin diketahui, terutama tentang

hasil sesungguhnya (actual result) yang dicapai oleh bawahannya. Dengan

cara ini kedua belah pihak aktif, bawahan memberikan laporan lisan tentang

hasil pekerjaannya dan atasan dapat menanyakannya lebih lanjut untuk

memperoleh fakta-fakta yang diperlukan.

3. Pengawasan Melalui Laporan Tertulis

Laporan tertulis (written report) merupakan suatu pertanggung

jawaban kepada atasan mengenai pekerjaan yang dilaksanakannya, sesuai

dengan instruksi dan tugas-tugas yang diberikan atasannya kepadanya.

Dengan laporan tertulis yang diberikan oleh bawahan, maka atasan dapat

membaca apakah bawahan-bawahan tersebut melaksanakan tugas-tugas yang

diberikan kepadanya dengan penggunaan hak-hak atau kekuasaan yang

didelegasikan kepadanya.

4. Pengawasan Melalui Laporan Kepada Hal-hal yang Bersifat Khusus

Pengawasan yang berdasarkan kekecualian atau control by exception

adalah suatu sistem pengawasan dimana pengawasan itu ditujukan kepada

soal-soal kekecualian. Jadi pengawasan hanya dilakukan bila diterima laporan

16

2.1.7 Standar Pengawasan

Sebelum kegiatan pengawasan itu dilakukan perlu ditentukan standar

atau ukuran pengawasan. Manullang (2004 : 186-187) menggolongkan

jenis-jenis standar pengawasan ke dalam tiga golongan besar, yaitu :

1. Standar dalam Bentuk Fisik (physical standard), adalah semua standar yang

dipergunakan untuk menilai atau mengukur hasil pekerjaan bawahan dan

bersifat nyata tidak dalam bentuk uang. Meliputi :

a. Kuantitas hasil produksi

b. Kualitas hasil produksi

c. waktu

2. Standar dalam Bentuk Uang, adalah semua standar yang dipergunakan

untuk menilai atau mengukur hasil pekerjaan bawahan dalam bentuk jumlah

uang. Meliputi :

a. Standar biaya

b. Standar penghasilan

c. Standar investasi

3. Standar Intangible, adalah standar yang biasa digunakan untuk mengukur

atau menilai kegiatan bawahan diukur baik dengan bentuk fisik maupun

dalam bentuk uang. Misalnya untuk mengukur kegiatan bagian atau kepala

bagian hubungan kemasyarakatan atau mengukur sikap pegawai terhadap

2.1.8 Proses Dasar Pengawasan

Proses pengawasan adalah serangkaian kegiatan di dalam melaksanakan

pengawasan terhadap suatu tugas atau pekerjaan dalam suatu organisasi. Proses

pengawasan ini terdiri dari beberapa tindakan (langkah pokok) tertentu yang

bersifat fundamental bagi semua pengawasan manajerial.

Menurut George R. Terry dalam Winardi (1986 : 397) mengemukakan

bahwa pengawasan merupakan suatu proses yang dibentuk oleh tiga macam

langkah-langkah, meliputi :

1) Mengukur hasil pekerjaan

2) Membandingkan hasil pekerjaan dengan standar dan memastikan perbedaan

(apabila ada perbedaan)

3) Mengoreksi penyimpangan yang tidak dikehendaki melalui tindakan

perbaikan

Sedangkan Ranupandojo (1990 : 109) menyatakan bahwa proses

pengawasan biasanya meliputi empat kegiatan utama, yaitu :

1) Menentukan ukuran atau pedoman baku atau standar

2) Mengadakan penilaian terhadap pekerjaan yang sudah dikerjakan

3) Membandingkan antara pelaksanaan pekerjaan dengan pedoman baku yang

ditetapkan untuk mengetahui penyimpangan-penyimpangan yang terjadi

4) Mengadakan perbaikan atau pembetulan atas penyimpangan yang terjadi,

sehingga pekerjaan yang dikerjakan sesuai dengan apa yang direncanakan.

Pengawasan menurut T. Hani Handoko (1995 : 363) biasanya terdiri

18

1. Penetapan standar pelaksanaan (perencanaan)

Tahap pertama dalam pengawasan adalah penetapan standar

pelaksanaan. Standar mengandung arti sebagai suatu satuan pengukuran yang

dapat digunakan sebagai patokan untuk penilaian hasil-hasil, tujuan, sasaran,

kuota, dan target pelaksanaan dapat digunakan sebagai standar.

2. Penentuan pengukuran pelaksanaan kegiatan

Penetapan standar adalah sia-sia bila tidak disertai berbagai cara untuk

mengukur pelaksanaan kegiatan nyata. Oleh karena itu tahap kedua dalam

pengawasan adalah menentukan pengukuran pelaksanaan kegiatan secara

tepat.

3. Pengukuran pelaksanaan kegiatan nyata

Setelah frekuensi pengukuran dan sistem monitoring ditentukan,

pengukuran dilakukan sebagai proses yang berulang-ulang dan terus menerus.

Ada berbagai cara untuk melakukan pengukuran pelaksanaan, yaitu

pengamatan (observasi), laporan-laporan baik tertulis maupun lisan.

Metoda-metoda otomatis dan inspeksi, pengujian (test) atau dengan pengambilan

sampel.

4. Pembandingan pelaksanaan kegiatan dengan standar dan penganalisaan

penyimpangan-penyimpangan

Perbandingan pelaksanaan nyata dengan pelaksanaan yang direncanakan

atau standar yang telah ditetapkan merupakan tahap yang paling mudah

dilakukan, tetapi kompleksitas dapat terjadi pada saat menginterprestasikan

adanya penyimpangan (deviasi). Penyimpangan-penyimpangan harus

5. Pengambilan tindakan korektif bila perlu

Bila hasil analisa menunjukkan perlunya tindakan koreksi, tindakan ini

harus diambil. Tindakan koreksi dapat diambil dalam berbagai bentuk. Standar

mungkin diubah, pelaksanaan diperbaiki, atau keduanya dilakukan bersamaan.

Menurut Manullang (2004 : 184) untuk mempermudah dalam merealisasi

tujuan, pengawasan harus perlu dilalui beberapa fase atau urutan pelaksanaan

yang terdiri dari :

1. Menetapkan alat ukur (standard)

Alat penilai atau standar bagi hasil pekerjaan bawahan, pada umumnya

terdapat baik pada rencana keseluruhan maupun pada rencana-rencana bagian.

Dengan kata lain, dalam rencana itulah pada umumnya terdapat standar bagi

pelaksanaan pekerjaan. Agar alat penilai itu diketahui benar oleh bawahan,

maka alat penilai itu harus dikemukakan, dijelaskan kepada bawahan. Dengan

demikian atasan dan bawahan bekerja dalam menetapkan apa yang menjadi

standar hasil pekerjaan bawahan tersebut.

2. Mengadakan penilaian (evaluate)

Dengan menilai dimaksudkan membandingkan hasil pekerjaan

bawahan (actual result) dengan alat pengukur (standar) yang sudah

ditentukan. Jadi pimpinan membandingkan hasil pekerjaan bawahan yang

senyatanya dengan standar sehingga dengan perbandingan itu dapat dipastikan

terjadi tidaknya penyimpangan.

3. Mengadakan tindakan perbaikan (corective action)

Dengan tindakan perbaikan diartikan, tindakan yang diambil untuk

20

standar atau rencana yang telah ditentukan sebelumnya. Tindakan perbaikan itu

tidak serta merta dapat menyesuaikan hasil pekerjaan yang senyatanya dengan

rencana atau standar. Oleh karena itulah, perlu sekali adanya laporan-laporan

berkala sehingga segera sebelum terlambat dapat diketahui terjadinya

penyimpangan-penyimpangan, serta dengan tindakan perbaikan yang akan

diambil, pelaksanaan pekerjaan seluruhnya dapat diselamatkan sesuai dengan

rencana.

Dari proses pengawasan yang dikemukakan keempat ahli tersebut, maka

dapat diambil beberapa pernyataan untuk dijadikan sebagai indikator yang dapat

mengukur pengawasan, yaitu :

1. Ukuran atau standar pekerjaan

Standar secara singkat dapat diartikan sebagai suatu nilai atau petunjuk

yang menjadi suatu ukuran atau model sehingga hasil-hasil yang nyata dapat

dibandingkan (Ulbert Silalahi, 1992 : 176).

Standar atau ukuran ditetapkan sebelum pengawasan dilaksanakan, jadi

penetapan standar dapat disebut sebagai perencanaan pengawasan.

Singkatnya, standar atau ukuran adalah dasar dalam melaksanakan kegiatan

pengawasan dalam suatu organisasi.

2. Penilaian pekerjaan

Penilaian atau pengukuran pekerjaan yang dimaksud adalah mengukur

atau menilai kinerja yang dicapai oleh pegawai. Pengukuran pekerjaan yang

penting antara yang sedang terjadi dengan apa yang semula diinginkan sesuai

rencana.

3. Perbandingan antara hasil pekerjaan dengan ukuran atau standar pekerjaan

Perbandingan adalah untuk menentukan tingkat perbedaan antara

pelaksanaan (hasil) kerja yang dicapai dengan rencana yang diinginkan

sebelumnya (Ulbert Silalahi, 1992 : 176).

Perbandingan hasil kerja dengan ukuran merupakan tindakan penting

dalam menentukan seberapa baik atau seberapa buruk pengendalian yang

terjadi pada situasi tersebut. Perbandingan antara kinerja sesungguhnya dan

kinerja yang diinginkan akan menentukan tindakan yang akan diambil.

4. Perbaikan atas penyimpangan

Tindakan perbaikan atau koreksi dilaksanakan apabila dalam

pelaksanaan kerja ditemukan penyimpangan-penyimpangan atau kesalahan

yang harus segera dibetulkan. Dalam manajemen, apapun besarnya suatu

kesalahan dalam pekerjaan, kesalahan tersebut harus diperbaiki. Perbaikan

yang dilakukan haruslah mengacu kepada peraturan organisasi dan mengarah

kepada tujuan organisasi. Melalui tindakan perbaikan terhadap suatu

penyimpangan, diharapkan hasil kerja akan sesuai dengan rencana.

2.1.9 Karakteristik Pengawasan yang Efektif

Agar dapat efektif setiap pengawasan harus memenuhi kriteria tertentu.

Kriteria penting bagi pengawasan yang baik menurut pendapat Ranupandojo

22

1) Informasi yang akan diukur harus akurat

2) Pengawasan harus dilakukan tepat waktu disaat penyimpangan diketahui

3) Sistem Pengawasan yang dipergunakan harus mudah dimengerti oleh orang

lain

4) Pengawasan harus dititik beratkan pada kegiatan-kegiatan strategis

5) Harus bersifat ekonomis, artinya biaya pengawasan harus lebih kecil

dibandingkan dengan hasilnya

6) Pelaksanaan pengawasan sesuai dengan struktur organisasi

7) Harus sesuai dengan arus kerja atau sesuai dengan sistem dan prosedur yang

dilaksanakan dalam organisasi

8) Harus luwes dalam menghadapi perubahan-perubahan yang ada

9) Bersifat memerintah dan dapat dikerjakan oleh bawahan

10)Sistem pengawasan harus dapat diterima dan dimengerti oleh semua anggota

organisasi

2.2Landasan Teori Disiplin Kerja

2.2.1 Pengertian Disiplin

Kata disiplin itu sendiri berasal dari bahasa Latin “discipline” yang

berarti “latihan atau pendidikan kesopanan dan kerohanian serta pengembangan

tabiat”. Hal ini menekankan pada bantuan kepada pegawai untuk

mengembangkan sikap yang layak terhadap pekerjaannya dan merupakan cara

pengawas dalam membuat peranannya dalam hubungannya dengan disiplin.

Disiplin merupakan suatu kekuatan yang berkembang di dalam tubuh pekerja

keputusan-keputusan, peraturan-peraturan, dan nilai-nilai tinggi dari pekerjaan

dan tingkah laku (Moekijat, 1989 : 139).

Menurut Keith David dalam A.A. Anwar Prabu Mangkunegara (2001 :

129), menyatakan bahwa disiplin kerja dapat diartikan sebagai pelaksanan

manajemen untuk memperteguh pedoman-pedoman organisasi.

Rumusan lain menyatakan bahwa disiplin merupakan tindakan

manajemen mendorong para anggota organisasi memenuhi tuntutan berbagai

ketentuan tersebut. Dengan perkataan lain, pendisiplinan pegawai adalah suatu

bentuk pelatihan yang berusaha memperbaiki dan membentuk pengetahuan, sikap

dan perilaku karyawan sehingga para karyawan tersebut secara sukarela berusaha

bekerja secara kooperatif dengan para karyawan yang lain serta meningkatkan

prestasi kerjanya ( Sondang P. Siagian, 2000 : 305 ).

Sedangkan pendapat Siswanto Sastrohadiwiryo (2003 : 291) disiplin kerja

dapat didefinisikan sabagai suatu sikap menghormati, menghargai, patuh, dan taat

terhadap peraturan-peraturan yang berlaku baik yang tertulis maupun tidak tertulis

serta sanggup menjalankannya dan tidak mengelak untuk menerima

sanksi-sanksinya apabila ia melanggar tugas dan wewenang yang diberikan kepadanya.

Kedisiplinan adalah kesadaran dan kesediaan seseorang menaati semua

peraturan perusahaan dan norma-norma sosial yang berlaku. Kesadaran disini

merupakan sikap seseorang yang secara sukarela menaati semua peraturan dan

sadar akan tugas dan tanggung jawabnya. Jadi, dia akan mematuhi atau

mengerjakan semua tugasnya dengan baik, bukan atas paksaan. Sedangkan

24

dengan peraturan perusahaan, baik yang tertulis maupun tidak tertulis (Malayu

S.P Hasibuan, 2003 : 193-194).

Berdasarkan pendapat-pendapat tersebut diatas, dapat disimpulkan

bahwa disiplin kerja pegawai merupakan sikap atau tingkah laku yang

menunjukkan kesetiaan dan ketaatan seseorang atau sekelompok orang terhadap

peraturan yang telah ditetapkan oleh instansi atau organisasinya baik yang

tertulis maupun tidak tertulis sehingga diharapkan pekerjaan yang dilakukan

efektif dan efesien.

2.2.2 Tujuan Disiplin Kerja

Secara umum dapat disebutkan bahwa tujuan utama disiplin kerja adalah

demi kelangsungan organisasi atau perusahaan sesuai dengan motif organisasi

atau perusahaan yang bersangkutan baik hari ini maupun hari esok. Menurut

Siswanto Sastrohadiwiryo (2003 : 292) secara khusus tujuan disiplin kerja para

pegawai, antara lain :

1) Agar para pegawai menepati segala peraturan dan kebijakan ketenagakerjaan

maupun peraturan dan kebijakan organisasi yang berlaku, baik tertulis

maupun tidak tertulis, serta melaksanakan perintah manajemen dengan baik.

2) Pegawai dapat melaksanakan pekerjaan dengan sebaik-baiknya serta mampu

memberikan pelayanan yang maksimum kepada pihak tertentu yang

berkepentingan dengan organisasi sesuai dengan bidang pekerjaan yang

diberikan kepadanya.

3) Pegawai dapat menggunakan dan memelihara sarana dan prasarana, barang

4) Para pegawai dapat bertindak dan berpartisipasi sesuai dengan norma-norma

yang berlaku pada organisasi.

5) Pegawai mampu menghasilkan produktivitas yang tinggi sesuai dengan

harapan organisasi, baik dalam jangka pendek maupun jangka panjang.

2.2.3 Jenis-jenis Disiplin Kerja

T. Hani Handoko dalam Susilo Martoyo (1996 : 144) menggolongkan

jenis-jenis disiplin antara lain :

1. Disiplin Preventif

Disiplin preventif merupakan kegiatan yang dilaksanakan dengan

maksud untuk mendorong para karyawan agar sadar mentaati berbagai standar

dan aturan, sehingga dapat dicegah berbagai penyelewengan atau pelanggaran.

Yang utama dalam hal ini adalah ditumbuhkannya “self discipline” pada setiap

karyawan tanpa kecuali.

2. Disiplin Korektif

Disiplin korektif merupakan kegiatan yang diambil untuk menangani

pelanggaran yang terjadi terhadap aturan-aturan, dan mencoba untuk

menghindari pelanggaran-pelanggaran lebih lanjut. Kegiatan korektif ini

berupa suatu bentuk hukuman atau tindakan pendisiplinan (disciplinary

action), yang wujudnya dapat berupa “peringatan” ataupun berupa

“schorsing”. Semua sasaran pendisiplinan tersebut harus positif, bersifat

26

Sedangkan menurut Keith Davis dan John W. Newstrom dalam Triguno

(1997 : 50-51), menyatakan bahwa disiplin mempunyai 3 (tiga) macam bentuk,

yaitu :

1. Disiplin Preventif

Disiplin preventif adalah tindakan SDM agar terdorong untuk menaati

standar atau peraturan. Tujuan pokoknya adalah mendorong SDM agar

memiliki disiplin pribadi yang tinggi, agar peran kepemimpinan tidak terlalu

berat dengan pengawasan atau pemaksaan, yang dapat mematikan prakarsa

dan kreativitas serta partisipasi SDM.

2. Disiplin Korektif

Disiplin korektif adalah tindakan dilakukan setelah terjadi pelanggaran

standar atau peraturan, tindakan tersebut dimaksud untuk mencegah timbulnya

pelanggaran lebih lanjut. Tindakan itu biasanya berupa hukuman tertentu yang

biasa disebut sebagai tindakan disipliner, antara lain berupa peringatan, skors,

pemecatan.

3. Disiplin Progesif

Disiplin progresif adalah tindakan disipliner berulang kali berupa

hukuman yang makin berat, dengan maksud agar pihak pelanggar bisa

memperbaiki diri sebelum hukuman berat dijatuhkan.

2.2.4 Pendekatan Disiplin Kerja

Ada tiga pendekatan disiplin menurut A.A. Anwar Prabu Mangkunegara

1. Pendekatan Disiplin Modern

Pendekatan disiplin modern yaitu menemukan sejumlah keperluan

atau kebutuhan baru di luar hukuman. Pendekatan ini berasumsi :

a. Disiplin modern merupakan suatu cara menghindarkan bentuk hukuman

secara fisik.

b. Melindungi tuduhan yang benar untuk diteruskan pada proses hukuman

yang berlaku.

c. Keputusan-keputusan yang semuanya terhadap kesalahan atau prasangka

harus diperbaiki dengan mengadakan proses penyuluhan dengan

mendapatkan fakta-faktanya.

d. Melakukan protes terhadap keputusan yang berat sebelah pihak terhadap

kasus disiplin.

2. Pendekatan Disiplin dengan Tradisi

Pendekatan disiplin dengan tradisi, yaitu pendekatan dengan cara

memberi hukuman. Pendekatan ini berasumsi :

a. Disiplin dilakukan oleh atasan kepada bawahan, dan tidak pernah ada

peninjauan kembali bila telah diputuskan.

b. Disiplin adalah hukuman untuk pelanggaran, pelaksanaannya harus

disesuaikan dengan tingkat pelanggaran.

c. Pengaruh hukuman untuk memberikan pelajaran kepada pelanggaran

maupun kepada pegawai lainnya.

28

e. Pemberian hukuman terhadap pegawai yang melanggar kedua kalinya

harus diberi hukuman yang lebih berat.

3. PendekatanDisiplin Bertujuan

Pendekatan disiplin bertujuan berasumsi :

a. Disiplin kerja harus dapat diterima dan dipahami oleh semua pegawai.

b. Disiplin bukanlah suatu hukuman, tetapi merupakan pembetulan perilaku.

c. Disiplin ditujukan untuk perbuatan perilaku yang lebih baik.

d. Disiplin pegawai bertujuan agar pegawai bertanggung jawab terhadap

peraturannya.

2.2.5 Prinsip-prinsip Pendisiplinan

Prinsip-prinsip pendisiplinan yang dikemukakan Ranupandojo (1990 :

241-242) adalah :

1. Pendisiplinan dilakukan secara pribadi.

Pendisiplinan seharusnya dilakukan dengan memberikan teguran

kepada karyawan. Teguran jangan dilakukan di hadapan orang banyak. Karena

dapat menyebabkan karyawan yang ditegur akan merasa malu dan tidak

menutup kemungkinan menimbulkan rasa dendam yang dapat merugikan

organisasi.

2. Pendisiplinan harus bersifat membangun.

Selain memberikan teguran dan menunjukkan kesalahan yang

dilakukan karyawan, harus disertai dengan saran tentang bagaimana

3. Pendisiplinan harus dilakukan sacara langsung dengan segera.

Suatu tindakan dilakukan dengan segera setelah terbukti bahwa

karyawan telah melakukan kesalahan. Jangan membiarkan masalah menjadi

kadaluarsa sehingga terlupakan oleh karyawan yang bersangkutan.

4. Keadilan dalam pendisiplinan sangat diperlukan.

Dalam tindakan pendisiplinan dilakukan secara adil tanpa pilih kasih.

Siapapun yang telah melakukan kesalahan harus mendapat tindakan

pendisiplinan secara adil tanpa membeda-bedakan.

5. Pimpinan hendaknya tidak melakukan pendisiplinan sewaktu karyawan absen.

Pendisiplinan hendaknya dilakukan dihadapan karyawan yang

bersangkutan secara pribadi agar ia tahu telah melakukan kesalahan. Karena

akan percuma pendisiplinan yang dilakukan tanpa adanya pihak yang

bersangkutan.

6. Setelah pendisiplinan sikap dari pimpinan haruslah wajar kembali.

Sikap wajar hendaknya dilakukan pimpinan terhadap karyawan yang

telah melakukan kesalahan tersebut. Dengan demikian, proses kerja dapat

lancar kembali dan tidak kaku dalam bersikap.

2.2.6 Alat Untuk Mengukur Disiplin Kerja

Menurut Alfred R. Lateiner dalam Imam Soejono (1983 : 72), umumnya

disiplin kerja karyawan dapat diukur dari :

1. Para pegawai datang ke kantor dengan tertib, tepat waktu dan teratur.

Dengan datang ke kantor secara tertib, tepat waktu dan teratur maka

30

2. Berpakaian rapi di tempat kerja.

Berpakaian rapi merupakan salah satu faktor yang mempengaruhi

disiplin kerja karyawan, karena dengan berpakaian rapi suasana kerja akan

terasa nyaman dan rasa percaya diri dalam bekerja akan tinggi.

3. Menggunakan perlengkapan kantor dengan hati-hati.

Sikap hati-hati dapat menunjukkan bahwa seseorang memiliki disiplin

kerja yang baik karena apabila dalam menggunakan perlengkapan kantor tidak

secara hati-hati, maka akan terjadi kerusakan yang mengakibatkan kerugian.

4. Mengikuti cara kerja yang ditentukan oleh organisasi.

Dengan mengikuti cara kerja yang ditentukan oleh organisasi maka

dapat menunjukkan bahwa karyawan memiliki disiplin kerja yang baik, juga

menunjukkan kepatuhan karyawan terhadap organisasi.

5. Memiliki tanggung jawab.

Tanggung jawab sangat berpengaruh terhadap disiplin kerja, dengan

adanya tanggung jawab terhadap tugasnya maka menunjukkan disiplin kerja

karyawan tinggi.

Disiplin mencakup berbagai bidang dan cara pandangnya, seperti menurut

Guntur (1996 : 34 – 35) ada beberapa sikap disiplin yang perlu dikelola dalam

pekerjaan, yaitu :

1. Disiplin terhadap waktu

2. Disiplin terhadap target

3. Disiplin terhadap kualitas

4. Disiplin terhadap prioritas kerja

5. Disiplin terhadap prosedur

Adapun kriteria yang dipakai dalam disiplin kerja tersebut dapat

1. Disiplin waktu

Disiplin waktu disini diartikan sebagai sikap atau tingkah laku yang

menunjukkan ketaatan terhadap jam kerja yang meliputi : kehadiran dan

kepatuhan pegawai pada jam kerja, pegawai melaksanakan tugas dengan tepat

waktu dan benar.

2. Disiplin peraturan

Peraturan maupun tata tertib yang tertulis dan tidak tertulis dibuat agar

tujuan suatu organisasi dapat dicapai dengan baik. Untuk itu dibutuhkan sikap

setia dari pegawai terhadap komitmen yang telah ditetapkan tersebut.

Kesetiaan disini berarti taat dan patuh dalam melaksanakan perintah dari

atasan dan peraturan, tata tertib yang telah ditetapkan. Serta ketaatan pegawai

dalam menggunakan kelengkapan pakaian seragam yang telah ditentukan

organisasi atau lembaga.

3. Disiplin tanggung jawab

Salah satu wujud tanggung jawab pegawai adalah penggunaan dan

pemeliharaan peralatan yang sebaik-baiknya sehingga dapat menunjang

kegiatan kantor berjalan dengan lancar. Serta adanya kesanggupan dalam

menghadapi pekerjaan yang menjadi tanggung jawabnya sebagai seorang

pegawai.

2.2.7 Faktor-faktor yang Dapat Meningkatkan Disiplin Kerja

Disiplin kerja yang tinggi merupakan harapan bagi setiap pimpinan kepada

bawahan, karena itu sangatlah perlu bila disiplin mendapat penanganan intensif

dari semua pihak yang terlibat dalam suatu organisasi untuk mencapai tujuan dari

32

bawahan perlu adanya kebijakan yang tegas guna mengoreksi, memperbaiki dan

menghindari terulangnya pelanggaran kembali hal-hal yang negatif di masa-masa

mendatang.

Hal-hal yang perlu diperhatikan oleh pimpinan untuk memelihara disiplin

pegawainya menurut D.S. Widodo (1981 : 98) antara lain :

1. Mengadakan pengawasan yang konsisten dan kontinyu

2. Memberi koreksi terhadap berbagai kekurangan dan atau kekeliruan

3. Memberi reward atau penghargaan walaupun dengan kata-kata terhadap

prestasi yang diraih bawahannya

4. Mengadakan komunikasi dengan bawahan pada waktu senggang yang

diarahkan pimpinan

5. Mengubah pengetahuan bawahan, sehingga dapat meningkatkan nilai dirinya

untuk kepentingan maupun organisasi / lembaga tempat bekerja

6. Memberikan kesempatan berdialog demi meningkatkan keakraban antara

pimpinan dan bawahan

D.S. Widodo (1981 : 98) juga mengemukakan hal-hal yang perlu

diperhatikan oleh pimpinan dalam usaha meningkatkan disiplin pegawai adalah

dengan ketegasan dan kejelasan pengaturan itu sendiri, yaitu :

1. Pengaturan yang jelas dan tegas dengan sanksi-sanksi hukuman yang sama

bagi pelanggaran yang sama

2. Penjelasan kepada karyawan tentang apa yang diharapkan dari mereka

3. Memberitahu pada para pegawainya bagaimana peraturan dan tata tertib

4. Menyelidiki dengan seksama mengenai latar belakang terjadinya pelanggaran

peraturan

2.2.8 Tingkat dan Jenis Sanksi Disiplin Kerja

Tujuan utama pengadaan sanksi disiplin kerja bagi para tenaga kerja yang

melanggar norma-norma organisasi adalah memperbaiki dan mendidik para tenaga

kerja yang melakukan pelanggaran disiplin. Pada umumnya sebagai pegangan

pimpinan meskipun tidak mutlak, tingkat dan jenis sanksi disiplin kerja yang

dikemukakan oleh Siswanto Sastrohadiwiryo (2003 : 293 –294) terdiri atas sanksi

disiplin berat, sanksi disiplin sedang, sanksi disiplin ringan.

1. Sanksi Disiplin Berat

Sanksi disiplin berat misalnya :

a. Demosi jabatan yang setingkat lebih rendah dari jabatan atau pekerjaan

yang diberikan sebelumnya.

b. Pembebasan dari jabatan atau pekerjaan untuk dijadikan sebagai tenaga

kerja biasa bagi yang memegang jabatan.

c. Pemutusan hubungan kerja dengan hormat atas permintaan sendiri tenaga

kerja yang bersangkutan.

d. Pemutusan hubungan kerja tidak dengan hormat sebagai tenaga kerja di

organisasi atau perusahaan.

2. Sanksi Disiplin Sedang

Sanksi disiplin sedang misalnya :

a. Penundaan pemberian kompensasi yang sebelumnya telah dirancangkan

sabagaimana tenaga kerja lainnya.

b. Penurunan upah atau gaji sebesar satu kali upah atau gaji yang biasanya

34

c. Penundaan program promosi bagi tenaga kerja yang bersangkutan pada

jabatan yang lebih tinggi.

3. Sanksi Disiplin Ringan

Sanksi disiplin ringan misalnya :

a. Teguran lisan kepada tenaga kerja yang bersangkutan.

b. Teguran tertulis.

c. Pernyataan tidak puas secara tertulis.

Dalam penetapan jenis sanksi disiplin yang akan dijatuhkan kepada

pegawai yang melanggar hendaknya dipertimbangkan dengan cermat, teliti, dan

seksama bahwa sanksi disiplin yang akan dijatuhkan tersebut setimpal dengan

tindakan dan perilaku yang diperbuat. Dengan demikian, sanksi disiplin tersebut

dapat diterima dengan rasa keadilan. Kepada pegawai yang pernah diberikan

sanksi disiplin dan mengulangi lagi pada kasus yang sama, perlu dijatuhi sanksi

disiplin yang lebih berat dengan tetap berpedoman pada kebijakan pemerintah

yang berlaku.

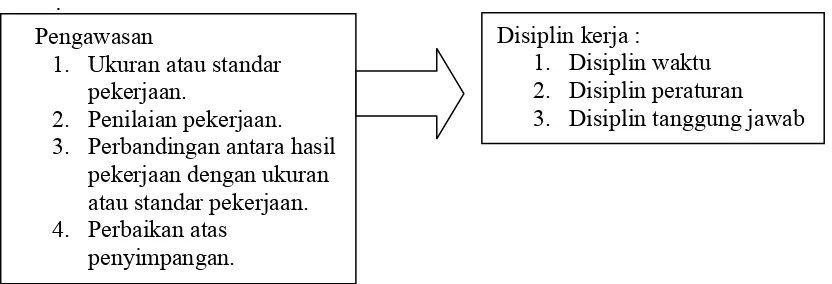

2.3Kerangka Berpikir

Dalam kegiatan suatu organisasi, pengawasan sangat penting dalam

upaya mendorong disiplin guna mencapai mutu kerja yang tinggi. Pengawasan

bagi pimpinan merupakan proses pemantauan kegiatan untuk menjaga bahwa

kegiatan tersebut memang dilaksanakan terarah dan menuju kepada pencapaian

tujuan yang direncanakan. Pegawai yang tidak mempunyai komitmen terhadap

tujuan organisasi dan mudah terganggu dalam bekerja membutuhkan

pengawasan yang tinggi. Pengawasan disini meliputi ukuran atau standar

dengan ukuran atau standar pekerjaan, dan perbaikan atas penyimpangan.

Dimana pengawasan dilaksanakan guna tercapainya kelancaran kerja agar semua

rencana yang telah ditetapkan dapat terealisasi dengan baik.

Dengan adanya pengawasan yang baik dimungkinkan akan

meningkatkan disiplin kerja pegawai. Karena disiplin kerja merupakan salah

satu faktor yang sangat penting bagi terciptanya suatu tujuan organisasi. Dan

dengan adanya kedisiplinan diharapkan pekerjaan akan dilaksanakan seefektif

mungkin, bilamana kedisiplinan tidak dilaksanakan maka kemungkinan tujuan

yang telah ditetapkan tidak dapat tercapai secara efektif dan efesien. Disiplin

kerja ini dapat diukur dengan adanya disiplin waktu, disiplin peraturan, dan

disiplin tanggung jawab.

Pengawasan adalah tindakan nyata dan paling efektif dalam mewujudkan

kedisiplinan pegawai. Melalui pengawasan secara efektif, dimaksudkan agar

para pegawai tidak melanggar aturan yang telah ditetapkan. Tingkat kesalahan

dan pelanggaran yang terjadi dapat ditekan sekecil mungkin dengan adanya

sikap disiplin dalam diri para pegawai, karena seketat apapun pengawasan yang

dilakukan oleh pihak pimpinan jika dalam diri pegawai tersebut tidak

mempunyai sikap disiplin maka akan sulit untuk bekerja sesuai aturan. Disinilah

perlunya pengawasan untuk mendukung disiplin kerja pegawai agar lebih

efektif. Sebab disiplin disini berarti ketaatan pegawai terhadap aliran atau

pengaturan organisasi. Sedangkan pengawasan berarti mencegah adanya

penyimpangan, keterlambatan kerja, kesalahpahaman dan penyelewengan kerja.

Dengan demikian apabila pengawasan dilakukan secara teratur dan kontinyu

maka penyimpangan kerja dapat dihindari yang berarti disiplin kerja dapat terus

36

Untuk lebih jelasnya, hubungan keduanya dapat ditunjukkan pada bagan

keterkaitan dibawah ini :

:

Gambar 1. Kerangka berfikir penelitian Pengawasan

1. Ukuran atau standar pekerjaan.

2. Penilaian pekerjaan. 3. Perbandingan antara hasil

pekerjaan dengan ukuran atau standar pekerjaan. 4. Perbaikan atas

penyimpangan.

Disiplin kerja :

1. Disiplin waktu 2. Disiplin peraturan 3. Disiplin tanggung jawab

2.4Hipotesis

Hipotesis adalah jawaban yang bersifat sementara terhadap permasalahan

penelitian, sampai terbukti melalui data yang terkumpul (Suharsimi Arikunto,

2002 : 64).

Dalam penelitian ini peneliti mengajukan hipotesis sebagai berikut :

Hipotesis Kerja atau Alternatif (Ha) : “Ada pengaruh signifikan pengawasan

terhadap disiplin kerja pegawai kantor Badan Kepegawaian Daerah kabupaten

3.1Populasi

Sudjana (1996 : 6) menyatakan bahwa populasi adalah totalitas semua

nilai yang mungkin baik hasil menghitung ataupun pengukuran kualitatif

mengenai karakteristik tertentu dari semua anggota kumpulan yang lengkap dan

jelas yang ingin dipelajari dari sifat-sifatnya. Sedangkan menurut Suharsimi

Arikunto (2002 : 108), populasi adalah keseluruhan subjek penelitian.

Dari kedua pendapat diatas dapat disimpulkan bahwa populasi adalah

keseluruhan subyek yang mempunyai ciri-ciri atau karakteristik tertentu dan

berfungsi sebagai subyek yang dikenai suatu penelitian.

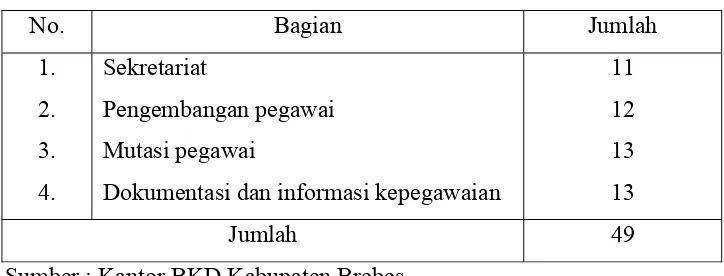

Didalam penelitian ini peneliti mengambil populasi keseluruhan pegawai

di kantor Badan Kepegawaian Daerah kabupaten Brebes, yang terdiri dari 49

orang pegawai baik pegawai negeri sipil maupun honor. Mengacu pada penjelasan

Suharsimi Arikunto (2002 : 112), bahwa untuk sekedar ancer-ancer maka apabila

subyeknya kurang dari 100, lebih baik diambil semua sehingga penelitiannya

merupakan penelitian populasi. Selanjutnya jika jumlah subyeknya lebih besar

dari 100, dapat diambil antara 10 – 15 % atau 20 – 25 % atau lebih.

Dalam penelitian ini setiap anggota populasi sekaligus menjadi anggota

sampel, karena jumlah subyek kurang dari 100 maka disebut sebagai penelitian

populasi. Keadaan dari populasi dalam penelitian dapat dilihat pada tabel berikut

:

38

Tabel 1. Rincian Jumlah Populasi

No. Bagian Jumlah

Dokumentasi dan informasi kepegawaian

11

3.2Variabel Penelitian

Variabel adalah objek penelitian yang bervariasi (Suharsimi Arikunto,

2002 : 94).

Sebagai variabel dalam penelitian ini adalah :

3.2.1 Variabel Bebas (X)

Variabel bebas adalah suatu variabel yang akan mempengaruhi variabel

terikat. Dalam penelitian ini, variabel bebasnya adalah pengawasan dan sebagai

indikatornya adalah :

1. Ukuran atau standar pekerjaan

2. Penilaian pekerjaan

3. Perbandingkan hasil pekerjaan dengan ukuran atau standar pekerjaan

4. Perbaikan atas penyimpangan

3.2.2 Variabel Terikat (Y)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas.

Dalam penelitian ini sebagai variabel terikatnya adalah disiplin kerja, dengan

indikator :

1. Disiplin waktu, meliputi : kehadiran pegawai dan kepatuhan pegawai pada jam

2. Disiplin peraturan, meliputi : ketaatan pada peraturan dan tata tertib yang ada,

kepatuhan pegawai terhadap instruksi dari atasan, menggunakan kelengkapan

pakaian seragam sesuai dengan ketentuan yang berlaku.

3. Disiplin tanggung jawab, meliputi : kesanggupan dalam menghadapi

pekerjaan yang menjadi tanggung jawab, menggunakan dan memelihara

fasilitas atau peralatan kerja sesuai dengan prosedur dan cara kerja yang telah

ditentukan.

3.3 Metode Pengumpulan Data

Untuk memperoleh data yang diperlukan dalam penelitian ini, peneliti

menggunakan metode pengumpulan data sebagai berikut :

3.3.1 Metode Angket / Kuesioner

Kuesioner adalah sejumlah pertanyaan tertulis yang digunakan untuk

memperoleh informasi dari responden dalam arti laporan tentang pribadinya atau

hal-hal lain yang ia ketahui (Suharsimi Arikunto, 2002 : 128).

Metode ini digunakan untuk mendapatkan data tentang pengawasan dan

disiplin kerja melalui pertanyaan-pertanyaan secara tertulis yang digunakan untuk

memperoleh informasi dari responden di kantor Badan Kepegawaian Daerah

kabupaten Brebes.

Dalam penelitian ini, metode kuesioner yang digunakan adalah kuesioner

tertutup. Pertanyaan yang tersusun dalam angket berbentuk pilihan ganda dan

responden tinggal memilih alternatif jawaban yang disediakan. Alternatif jawaban