MAKALAH

MANAJEMEN RISIKO BANK SYARIAH RISIKO STRTEGIS

`

FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI JEMBER

MAKALAH

MANAJEMEN RISIKO BANK SYARIAH RISIKO STRTEGIS

Makalah diajukan untuk memenuhi tugas mata kuliah Manajemen Risiko Bank Syariah yang dibimbing oleh Retna Anggitaningsih, SE, MM

Oleh :

1. Machallafri Iskandar (E20151001)

2. Fitri Febrianti (E20151012)

3. Fajar Syahroni (E20151025)

4. ……… (………)

NOVEMBER 2017 KATA PENGANTAR

Puji Syukur Alhamdulillah kami panjatkan kehadirat Allah SWT karena atas limpahan Rahmat dan Hidayah-Nya semata, kami dapat menyelesaikan Makalah dengan judul Risiko Strategi. Salawat dan salam semoga tetap tercurah limpahkan kepada Nabi Muhammad SAW, para keluarga, sahabat-sahabat dan pengikut-pengikutnya sampai hari penghabisan.

Atas bimbingan dari Dosen Manajemen Risiko Bank Syariah dan saran dari teman-teman maka disusunlah Makalah ini, semoga dengan tersusunnya Makalah ini dapat berguna bagi kami semua dalam memenuhi tugas dari mata kuliah Manajemen Risiko Bank Syariah dan semoga segala yang tertuang dalam Makalah ini dapat bermanfaat bagi penulis maupun bagi para pembaca dalam rangka membangun khasanah keilmuan. Makalah ini disajikan khusus dengan tujuan untuk memberi arahan dan tuntunan agar yang membaca bias menciptakan hal-hal yang lebih bermakna.

Ucapan terima kasih juga peneliti sampaikan kepada:

1. Dosen Pembimbing mata kuliah Manajemen Risiko Bank Syariah, Ibu Retna Anggitaningsih, SE, MM

2. Semua pihak yang telah membantu demi terbentuknya Makalah.

Kami menyadari bahwa dalam penyusunan Makalah ini masih terdapat banyak kekurangan dan belum sempurna. Untuk itu kami berharap akan kritik dan saran yang bersifat membangun kepada para pembaca guna perbaikan langkah-langkah selanjutnya.

Akhirnya hanya kepada Allah SWT kita kembalikan semua, karena kesempurnaan hanya milik Allah SWT semata.

Penulis

DAFTAR ISI

HALAMAN SAMPUL... i

HALAMAN JUDUL... ii

KATA PENGANTAR... iii

DAFTAR ISI... iv

BAB I PENDAHULUAN... 1

1.1. Latar Belakang... 1

1.2. Rumusan Masalah... 2

1.3. Tujuan Penulisan... 2

1.4. Metode Observasi... 3

1.5. Waktu Pelaksanaan... 3

BAB II TINJAUAN PUSTAKA... 4

2.1 Pengertian... 4

2.2 Risiko Inheren... 4

2.3 Penerapan Manajemen Risiko... 7

2.4 Sistem Pengendalian Internal... 12

BAB III PEMBAHASAN... 13

3.1 Identifikasi ... 13

BAB IV PENUTUP... 21

4.1 Simpulan... 21

BAB I PENDAHULUAN

1.1 Latar Belakang

Dunia perbankan saat ini, semakin disadari bahwa pelayanan dan kepercayaan pelanggan atau nasabah merupakan satu kesatuan yang sulit dipisahkan dan merupakan sebuah aspek vital dalam rangka bertahan dalam bisnis untuk memenangkan persaingan. Persaingan dunia perbankan yang sangat ketat saat ini tidak dapat dihindari lagi, namun agar suatu bank dapat diterima oleh nasabah harus mampu membuat nasabah percaya dengan bank tersebut. Perilaku nasabah terhadap bank sering berubah sehubungan dengan karakter yang dimiliki oleh nasabah.

Kualitas dan layanan pelanggan dapat juga menimbulkan rintangan masuk yang lebih tinggi bagi pesaing (Wijaya, 2011; 24). Jadi, sekarang ini banyak perusahaan yang menawarkan suatu Pelayanan Prima bagi para pelanggannya. Pelayanan prima adalah pelayanan yang terbaik yang diberikan kepada pelanggan, baik pelanggan internal maupun eksternal berdasarkan standar dan prosedur pelayanan (Suwithi, 2008; 31).

Customer service memegang peranan yang sangat penting sebagai ujung tombak perusahaan dalam menghadapi pelanggan. Dalam dunia bisnis tugas customer service yang paling utama adalah memberikan pelayanan dan membina hubungan dengan masyarakat. Dunia perbankan menyadari betapa pentingnya memperoleh dan mempertahankan kepercayaan nasabah bagi keberhasilan bisnis bank. Perbankan berlomba-lomba menunjukkan sikap lebih menghargai nasabah dan mengembangkan pelayanan yang unggul.

bahwa diperlukan sebuah kepercayaan untuk bisa membangun hubungan yang stabil dan hubungan yang menyeluruh di antara berbagai pihak yang terlibat interaksi.

Diberikannya kualitas pelayanan yang baik akan menumbuhkan variabel kepercayaan yang menjadi faktor kunci bagi bank-bank untuk memenangkan persaingan. Bisnis perbankan merupakan bisnis jasa yang berdasar pada asaz kepercayaan yang didukung keunggulan produk, serta pelayanan yang diberikan (Parasuraman, Ziethaml, dan Berry, 2005).

Pernyatan tersebut didukung oleh UU-RI No. 10/1998 tentang Perbankan dalam pasal 29 dikatakan bahwa “Mengingat bank terutama bekerja dengan dana dari masyarakat yang disimpan pada bank atas dasar kepercayaan, setiap bank perlu terus menjaga kesehatannya dan memelihara kepercayaan masyarakat padanya”.

Oleh karena itu, diharapkan melalui kegiatan pokok di bank dapat meningkatkan taraf hidup masyarakat. Untuk dapat meningkatkan taraf hidup rakyat, tentu diperlukan modal kepercayaan masyarakat dan kepercayaan ini akan diberikan hanya kepada bank yang menurut mereka dapat memenuhi kebutuhannya dan memberikan pelayanan yang terbaik.

1.2 Rumusan Masalah

1. Apa yang dimaksud dengan manajemen risiko strategi? Apakah manajemen risiko strategi itu penting? Kenapa manajemen risiko strategi itu penting?

2. Jenis risiko apa saja yang yang dihadapi oleh perbankan?

3. Strategi apa saja yang dilakukan oleh perbankan untuk menarik nasabah?

4. Bagaimana cara membuat kebijakan untuk melaksanakan strategi yang telah di tentukan oleh perbankan?

5. Faktor apa saja yang menyebabkan kegagalan dalam dalam manajemen strategi? 6. Bagaimana cara mementau perkembangan manajemen strategi yang ada di

perbakan? Bagaimana cara mengantisipasi terjadinya kegagalan dalam manajemen risiko?

7. Solusi apa yang dilakukan pada saat strategi mengalami kegagalan?

1.3 Tujuan Penulisan

1. Untuk mengetahui manajemen risiko strategi dan seberapakah pentingnya manajemen resiko strategi

3. Mengetahui strategi yang dilakukan oleh perbankan untuk menarik nasabah.

4. Tahu cara membuat kebijakan untuk melaksanakan strategi yang telah di tentukan oleh perbankan.

5. Memahami faktor yang menyebabkan kegagalan dalam dalam manajemen strategi. 6. Mengetahui cara mementau perkembangan manajemen strategi yang ada di perbakan

dan cara mengantisipasi terjadinya kegagalan dalam manajemen risiko. 7. Memahani solusi dilakukan pada saat strategi mengalami kegagalan.

1.4 Metode Observasi

Metode observasi yang digunakan pada pembuatan laporan ini yaitu datang langsung ke Bank Rakyat Indonesia Unit Ajung dan berdialog langsung dengan pihak marketing untuk mendapatkan informasi yang berkaitan dengan risiko strategis dalam dunia usaha khususnya perbankan. Alat bantu yang digunakan dalam pengumpulan data ini berupa media perekam suara dan kamera sebagai media dokumentasi.

1.5 Waktu Pelaksanaan

Hari : Jumat

Tanggal : 06 Oktober 2017

Tempat : Bank Rakyat Indonesia Unit Ajung di Jl. Semeru No.09, Ajung, Jember

BAB II

TINJAUAN PUSTAKA 2.1 Pengertian

Risiko strategis adalah risiko akibat ketidaktepatan dalam pengambilan atau pelaksanaan suatu keputusan strategis serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis. Risiko ini timbul antara lain karena bank syariah menetapkan strategi yang kurang sejalan dengan visi dan misi bank, melakukan analisis lingkungan strategis yang tidak komprehensif, dan terdapat ketidaksesuaian rencana strategis antarlevel starategis. Selain itu, risiko strategi juga timbul karena kegagalan dalam mengantisipasi perubahan lingkungan bisnis mencakup kegagalan dalam mengantisipasi perubahan teknologi, perubahan kondisi ekonomi makro, dinamika kompetisi dipasar, dan perubahan kebijakan otoritas terkait.

Risiko strategis dapat bersumber dari kelemahan dalam proses formulasi strategi dan ketidaktepatan dalam perumusan strategi, sistem informasi manajemen (SIM) yang kurang memadai, hasil analisis lingkungan internal dan eksternal yang kurang memadai, penetapan tujuan strategis yang terlalu agresif, ketidaktepatan dalam implementasi strategi, dan kegagalan mengantintisipasi perubahan lingkungan bisnis.

Kegagalan manajemen risiko strategis dapat menimbulkan penarikan besar-besarandana pihak ketiga, menimbulkan masalah likuiditas, ditutupnya bank oleh otoritas, dan bahkan mengalami kebangkrutan. Oleh karena itu, tujuan utama manajemen risiko strategis adalah untuk memastikan bahwa proses manajemen risiko dapat meminimalkan kemungkinan dampak negatif dari ketidaktepatan pengambilan keputusan strategis dan kegagalan dalam mengantisipasi perubahan lingkungan bisnis.

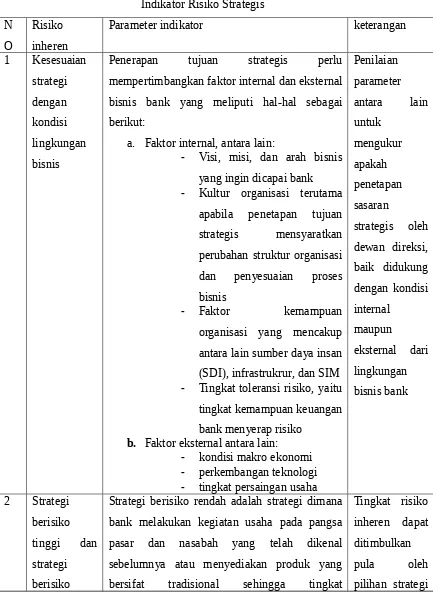

Risiko inheren merupakan risiko yang melekat pada kegiatan bisnis bank syariah, baik yang dapat dikuantifikasikan maupun tidak, yang berpotensi memengaruhi posisi keuangan bank. Tabel 10.1 menyampaikan parameter/indikator penting risiko strategis.

Tabel 10.1 - Kultur organisasi terutama

apabila penetapan tujuan strategis mensyaratkan perubahan struktur organisasi dan penyesuaian proses bisnis

- Faktor kemampuan

organisasi yang mencakup antara lain sumber daya insan (SDI), infrastrukrur, dan SIM - Tingkat toleransi risiko, yaitu

tingkat kemampuan keuangan bank menyerap risiko

b. Faktor eksternal antara lain: - kondisi makro ekonomi

Strategi berisiko rendah adalah strategi dimana bank melakukan kegiatan usaha pada pangsa pasar dan nasabah yang telah dikenal sebelumnya atau menyediakan produk yang bersifat tradisional sehingga tingkat

Tingkat risiko inheren dapat ditimbulkan

pula oleh

rendah pertumbuhan usaha cenderung stabil dan dapat diprediksi.

Strategi berisiko tinggi adalah strategi dimana bank berencana masuk dalam area bisnis baru, baik pangsa pasar, produk atau jasa dan nasabah baru

- diversifikasi kegiatan usaha dan cakupan wilayah

realisasi RBB dibandingkan dengan perencanaan strategis bank

2.3 Penerapan Manajemen Risiko

Penerapan manajemen risiko khususnya risiko strategis bagi bank syariah, baik secara individual maupun bagi bank syariah secara konsolidasi dengan perusahaan anak, setidaknya mencakup hal-hal berikut:

1. Pengawasan aktif dewan komisaris, direksi, dan DPS

Bank syariah wajib melakukan penerapan manajemen risiko melalui pengawasan aktif dewan komisaris, direksi, dan DPS dalam penanganan risiko strategis, bank syariah perlu juga menambahkan beberapa hal dalam tiap aspek pengawasan aktif dewan komisaris dan direksi, yaitu sebagai berikut:

a. Kewenangan dan tanggung jawab dewan komisaris, direksi dan DPS

1) Dewan komisaris dan direksi harus menyusun dan menyetujui rencana strategis serta rencana bisnis yang mencakup hal-hal sebagaimana diatur dalam ketentuan yang berlaku dan mengomunikasikan kepada pejabat atau pegawai bank syariah pada setiap jenjang organisasi

2) Direksi bertanggung jawab dalam penerapan manajemen risiko untuk risiko strategis yang mencakup hal-hal sebagai berikut:

a) menjamin bahwa sasaran strategis yang ditetapkan telah sejalan dengan misi dan visi, kultur, arah bisnis, dan toleransi risiko bank syariah

b) memberikan persetujuan terhadap rencana strategis dan setiap perubahannya serta melakukan pengkajian ulang secara berkala (minimal satu tahun sekali) terhadap rencana strategis dalam rangka memastikan kesesuaiannya

c) memastikan bahwa struktur, kultur, infrastruktur, kondisi keuangan, tenaga dan kompetensi manajerial termasuk pejabat eksekutif, serta sistem dan pengendalian yang ada di bank syariah telah sesuai dan memadai untuk mendukung implementasi strategi yang ditetapkan

atau tidak langsung memengaruhi strategi usaha bank syariah yang telah ditetapkan

4) Direksi harus menetapkan satuan kerja atau fungsi yang memiliki kewenangan dan tanggung jawab yang mendukung perumusan dan pemantauan pelaksanaan strategi, termasuk rencana strategis dan rencana bisnis

5) Direksi bertanggung jawab untuk memastikan bahwa menajemen risiko untuk risiko strategis telah diterapkan secara efektif dan konsisten pada seluruh level operasional terkait di bawahnya. Direksi juga mendelegasikan sebagian dari tanggung jawabnya kepada pejabat eksekutif dan manajemen di bawahnya, pendelegasian tersebut tidak menghilang kewajiban direksi sebagai pihak utama yang harus bertanggung jawab

6) Dewan pengawas syariah harus melakukan evaluasi (review) atas kebijakan manajemen risiko khususnya aspek strategis yang terkait dengan pemenuhan prinsip syariah

7) Dewan pengawas syariah harus mengevaluasi pertanggungjawaban direksi atas pelaksanaan kebijakan manajemen risiko, khususnya aspek strategis yang terkait dengan pemenuhan prinsip syariah

b. Sumber Daya Insani

bank syariah harus menerapkan sanksi secara konsisten kepada pejabat dan pegawai yang terbukti melakukan penyimpangan dan pelanggaran terhadap ketentuan eksternal dan internal serta kode etik internal bank syariah

c. Organisasi Manajemen Risiko Strategis

1) Seluruh unit bisnis dan unit pendukung bertanggung jawab membantu direksi menyusun perencanaan strategis dan mengimplementasikan strategi secara efektif

2) Unit bisnis dan unit pendukung bertanggung jawab memastikan bahwa:

a) praktik manajemen risiko untuk risiko strategis dan pengendalian pada unit bisnis telah konsisten dengan kerangka manajemen risiko untuk risiko strategis secara keseluruhan

b) unit bisnis dan unit pendukung telah memiliki kebijakan, prosedur dan sumber daya untuk mendukung efektifitas kerangka manajemen risiko untuk risiko strategis

4) Satuan kerja perencanaan strategis bertanggung jawab membantu direksi dalam mengelola risik strategis da memfasilitasi manajemen perubahan dalam rangka pengembangan perusahaan secara berkelanjutan

5) Selain itu, satuan kerja manajemen risiko (SKMR) juga bertanggung jawab dalam proses manajemen risiko untuk risiko strategis khususnya pada aspek-aspek yang menyangkut hal-hal berikut ini:

a) Berkoordinasi dengan seluruh unit bisnis dalam proses penyusunan rencana strategis

b) Memantau dan mengevaluasi perkembangan implementasi rencana strategis serta memberikan masukan mengenai peluang dan pilihan yang tersedia untuk pengembangan dan perbaikan strategi secara berkelanjutan c) Memastikan bahwa seluruh isu strategis dan pengaruhnya terhadap

pencapaian tujuan strategis telah ditindaklanjuti secara tepat waktu 2. Kebijakan, prosedur, dan penetapan limit

bank syariah perlu menambahkan penerapan beberapa hal untuk tiap aspek dalam melaksanakan kebijakan, prosedur, dan penetapan limit untuk risiko strategis yang meliputi hal-hal sebagai berikut:

a. Strategi Manajemen Risiko

1) Bank syariah wajib mengevaluasi penyusunan strategi dalam posisi kompetitif di industri bank syariah. Oleh karena itu, bank syariah perlu untuk melakukan hal-hal sebagai berikut:

a) Memahami kondisi lingkungan bisnis, ekonomi, dan industri dimana bank syariah beroperasi, termasuk bagaimana dampak perubahan lingkungan terhadap bisnis, produk, teknologi, dan jaringan kantor bank syariah

b) Mengukur kekuatan dan kelemahan bank syariah terkait posisi daya saing, posisi bisnis bank syariah di industri perbankan , dan kinerja keuangan, struktur organisasi, dan manajemen risiko, infrastruktur untuk kebutuhan bisnis saat ini dan masa mendatang, kemampuan manajerial serta ketersediaan dan keterbatasan sumber daya bank syariah

2) Bank syariah harus menetapkan rencana strategis dan rencana bisnis secara tertulis dan melaksanakan kebijakan tersebut

3) Rencana strategis dan rencana bisnis tersebut harus dievaluasi dan dapat disesuaikan apabila terdapat penyimpangan dari target yang akan dicapai akibat perubahan eksternal dan internal yang signifikan

4) Bank syariah berencana menerapkan strategi yang bersifat jangka panjang dan berkelanjutan, bank syariah wajib memiliki kecukupan rencana suksesi manajerial untuk mendukung efektifitas implementasi strategi secara berkelanjutan

5) Bank syariah wajib memiliki sumber pendanaan yang mencukupi untuk mendukung penerapan rencana strategis

b. Tingkat risiko yang akan diambil dan toleransi risiko

Penetapan tingkat risiko yang akan diambil dan toleransi risiko untuk risiko strategis mengacu pada cakupan penerapan secara umum yang telah ditetapkan c. Kebijakan dan prosedur

1) Bank syariah harus memiliki kebijakan dan prosedur untuk menyusun dan menyetujui rencana strategis

2) Bank syariah harus memiliki kecukupan prosedur untuk dapat mengidentifikasi dan merespons perubahan lingungan bisnis

3) Bank syariah harus memiliki prosedur untuk mengukur kemajuan yang dicapai dari realisasi rencana bisnis dan kinerja sesuai kinerja yang ditetapkan

d. Limit

Limit risiko strategis secara umum antara lain terkait dengan batasan penyimpangan dari rencana strategis yang telah ditetapkan, seperti limit deviasi anggaran dan limit deviasi target waktu penyelesaian

3. Proses identifikasi, pengukuran, pemantauan, dan pengendalian risiko serta sistem informasi untuk risiko strategis

Bank syariah perlu memperhatikan beberapa hal dalam melakukan penerapan manajemen risiko melalui proses identifikasi, pengukuran, pemantauan dan pengendalian risiko serta SIM risiko untuk risiko strategis meliputi hal-hal sebagai berikut:

a. Identifikasi risiko strategis

pelaksanaan strategi usaha maupun rencana bisnis yang telah ditetapkan terutama yang berdampak signifikan terhadap pemodalan bank syariah

2) Bank syariah harus melakukan analisis risiko terutama terhadap strategi yang membutuhkan banyak sumber daya atau berisiko tinggia, seperti strategi masuk ke pangka pasar yang baru, strategi akuisisi, atau strategi diversifikasi dalam bentuk produk dan jasa

b. Pengukuran risiko strategis

1) Pengukuran terhadap risiko strategis, antara lain dapat menggunakan indikator atau parameter berupa tingkat kompleksitas strategi bisnis bank syariah, posisi bisnis bank syariah di industri, dan pencapaian rencana bisnis

2) Bank syariah dapat melakukan street test terhadap implementasi strategi dalam rangka mengidentifikasi setiap peristiwa atau perubahan lingkungan bisnis yang dapat berdampak negatif terhadap pemenuhan asumsi awal dari rencana strategis, dan mengukur potensi dampak negatif peristiwa dimaksud terhadap kinerja bisnis bank syariah, baik secara keuangan maupun nonkeuangan

3) Hasil street testing harus memberikan umpan balik terhadap proses perencanaan strategi

4) Hasil street testing menunjukkan tingkat risiko yang lebih tinggi dari kemampuan bank syariah menyerap risiko dimaksud (toleransi risiko) sehingga bank syariah wajib mengembangkan rencana kontingensi atau strategi untuk memitigasi risiko dimaksud

c. Pemantauan risiko strategis

1) Bank syariah wajib memiliki proses untuk memantau dan mengendalikan pengembangan implementasi strategi secara berkala. Pemantauan dilakukan antara lain dengan memperhatikan pengalaman kerugian pada masa lalu yang disebabkan oleh risiko strategis atau penyimpangan pelaksanaan rencana strategi

2) Isu-isu strategis yang timbul akibat perubahan operasional dan lingkungan bisnis yang dimiliki dampak negatif terhadap kondisi bisnis atau kondisi keuangan bank syariah wajib dilaporkan kepada direksi secara tepat waktu disertai analisis dampak terhadap risiko strategis dan tindakan perbaikan yang diperlukan

Bank syariah harus memiliki sistem dan pengendalian untuk memantau kinerja, termasuk kinerja keuangan dengan cara membandingkan “hasil aktual” dengan “hasil yang diharapkan” untuk memastikan bahwa risiko yang diambil masih dalam batas toleransi dan melaporkan deviasi yang signifikan kepada direksi. Sistem pengendalian risiko tersebut harus disetujui dan dikaji ulang secara berkala oleh direksi untuk memastikan kesesuaiannya secara berkelanjutan

e. Sistem informasi manajemen risiko strategis

1) Bank syariah harus memastikan bahwa SIM yang dimiliki telah memadai dalm rangka mendukung proses perencanaan dan pengambilan keputusan strategis dan dikaji ulang secara berkala

2) Satuan kerja atu fungsi yang melaksanakan manajemen risiko untuk risiko strategis bertanggung jawab memastikan bahwa seluruh risiko material yang timbul dari perubahan lingkungan bisnis dan implementasi strategi dilaporkan kepada direksi secara tepat waktu

2.4 Sistem Pengendalian Internal

BAB III PEMBAHASAN A. Identifikasi

1. Nama Perusahaan : PT. Bank Rakyat Indonesia, Tbk 2. Alamat Perusahaan : Jl. Semeru no.57, Ajung-Jember

3. Identitas Perusahaan : Perbankan BUMN, Perusahaan yang bergerak dibidang perbankan yang bertanggung jawab kepada Negara atau stakeholder.

4. Visi dan Misi Perusahaan : Visi

Menjadi The Most Valuable Bank di Asia Tenggara dan Home to The Best Talent. Misi

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada segmen mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

2. Memberikan pelayanan prima dengan focus kepada nasabah melalui : sumber daya manusia yang professional dan memiliki budaya berbasis kinerja (performance-driven culture) Teknologi informasi yang handal dan future ready dengan jaringan kerja konvensional maupun digital yang produktif dengan menerapkan prinsip operasional dan risk management excellent.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan (stakeholder) dengan memperhatikan prinsip keuanganberkelanjutan dan praktik Good Corporate Governance yang sangat baik.

5. Jenis-jenis resiko : a. Moneter

Pengertian

Krisis moneter adalah suatu peristiwa yang berhubungan dengan mata uang atau keuangan suatu negara. Hal ini ditandai dengan keadaan keuangan suatu negara yang tidak stabil akibat dari lembaga keuangan dan nilai tukar mata uang tidak berfungsi dengan baik dan tidak berjalan susuai prosedur.

Adapun penyebab krisis moneter menurut identifikasi para pakar ekonomi:

Kesenjangan produktifitas yang erat berkaitan dengan lemahnya

alokasi aset atau faktor produksi.

Ketidak seimbangan struktur antar sektor produksi

Ketergantungan utang luar negeri yang berhubungan dengan

perilaku para pelaku bisnis.

Stok utang luar negeri yang begitu besar dan berjangka pendek yang

mengakibatkan kondisi tidak stabil.

Terdapat banyak kelemahan dalam sistem perbangkan di suatu

negara.

Perkemangan situasi politik yang tidak kondusif akibat krisis

ekonomi, mengakibatkan memperbesar dampak krisis ekonomi. Dampak Krisis Moneter

Krisis moneter berdampak pada kurang baiknya suatu negara yang mengalaminya. Hal ini disebabkan karena kurs nilai tukar mata uang asing khususnya dollar yang melambung tinggi dan juga nilai tukar valas. Akibatnya banyaknya perusahaan yang terpaksa memberi PHK kepada para karyawanya dengan alasan tidak bisa membayar upah.

Hal ini tentunya akan semakin menambahnya angka penganguran dan meningkatnya kemiskinan. Pemerintah mengalami kesulitan dalam menutup APBN. Harga yang naik terlalu tinggi, akibatnya masyarakat sulit mendapatkan barang kebutuhan pokok. Utang luar negeri juga melonjak.

b. Inflasi

tingkat perubahan, dan dianggap terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan saling pengaruh-memengaruhi.

Penyebab Inflasi :

Inflasi disebabkan oleh 2 hal, yaitu tarikan permintaan (kelebihan likuiditas/uang/alat tukar) dan yang kedua adalah desakan (tekanan) produksi dan/atau distribusi (kurangnya produksi (product or service) atau juga termasuk kurangnya distribusi). Untuk sebab pertama lebih dipengaruhi dari peran negara dalam kebijakan moneter (Bank Sentral), sedangkan untuk sebab kedua lebih dipengaruhi dari peran negara dalam kebijakan eksekutor yang dalam hal ini dipegang oleh Pemerintah (Government) seperti fiskal (perpajakan/pungutan/insentif/disinsentif), kebijakan pembangunan infrastruktur, regulasi, dll.

Jenis – Jenis Inflasi :

Berdasarkan tingkat keparahannya :

Inflasi ringan (kurang dari 10% / tahun)

Inflasi sedang (antara 10% sampai 30% / tahun)

Inflasi berat (antara 30% sampai 100% / tahun)

Hiperinflasi (lebih dari 100% / tahun)

c. Pailit

Definisi pailit atau bangkrut menurut Black’s Law Dictionary adalah seorang pedagang yang bersembunyi atau melakukan tindakan tertentu yang cenderung mengelabuhi pihak kreditornya. Sementara itu, dalam Pasal 1 butir 1, kepailitan adalah sita umum atas semua kekayaan debitor pailit yang pengurusan dan pemberesannya dilakukan oleh kurator di bawah pengawasan hakim pengawas sebagaimana diatur dalam undang – undang ini. Pasal 1 butir 4, debitor pailit adalah debitor yang dinyatakan pailit dengan keputusan pengadilan.

6. Strategi dalam menarik nasabah : 1. Sosialisasi

a. Lembaga b. Organisasi 2. Pelayanan Terbaik

Jenis-jenis Fasilitas Perbankan

Jenis jenis fasilitas dapat dibedakan berdasarkan penggunaan fasilitasnya sebagai berikut :

1. Kredit Konsumsi

Fasilitas diberikan kepada masyarakat untuk tujuan konsumtif (tidak menghasilkan), jenis-jenis konsumsi dapat dibedakan menjadi :

Kartu Kredit

Merupakan fasilitas diberikan kepada nasabah sebagai fasilitas atau media transaksi pembayaran

Kredit Tanpa Agunan

Fasilitas ini diberikan kepada nasabah dengan tujuan konsumsi, seperti pendidikan anak, renovasi rumah, jalan-jalan dan lain-lainnya tanpa adanya agunan. Pengembalian fasilitas ini melalui cicilan (Installment)

Kredit Pemilikan rumah

Fasilitas ini diberikan kepada nasabah dengan tujuan pembiayaan pembelian rumah, namun dengan perkembangan jaman, fasilitas ini diberikan dengan tujuan renovasi rumah dan refinancing pembelian rumah. Jaminan dari fasilitas ini adalah rumah yang dibeli dan pengembalian fasilitas ini melalui cicilan (Installment)

Kredit Kepemilikan Kendaraan Bermotor

Fasilitas ini diberikan kepada nasabah dengan tujuan pembiayaan pembelian kendaraan bermotor, namun dengan perkembangan jaman, fasilitas ini diberikan dengan tujuan refinancing pembelian kendaraan bermotor. Jaminan dari fasilitas ini adalah kendaraan bermotor yang dibeli dan pengembalian fasilitas ini melalui cicilan (Installment)

2. Kredit Komersial

Fasilitas ini diberikan kepada masyarakat untuk tujuan produktif (menghasilkan), jenis-jenis komersial dapat dibedakan menjadi :

Kredit Modal Kerja

masih dapat dibedakan menjadi beberapa macam seperti kredit rekening koran (over draft), demand loan dan fix loan. Jaminan berupa asset tetap (rumah, ruko, gudang, pabrik dan lain-lainnya), jaminan pribadi, jaminan perusahaan, piutang, stock dan lain-lainnya. Pengembalian fasilitas ini dapat berupa bunga saja maupun cicilan (installment)

Kredit Investasi Usaha

Fasilitas ini diberikan kepada nasabah yang memiliki usaha, dimana tujuannya adalah untuk membiayai investasi usaha, seperti untuk pembelian Ruko, Gudang, Perkantoran, Mesin dan lain-lainnya. Jaminan untuk fasilitas ini adalah investasi yang dibiayain seperti Ruko, Gudang, Perkantoran, Mesin. Pengembalian fasilitas ini melalui cicilan (installment)

Kredit Tanpa Agunan Bisnis

Kredit ini diberikan kepada nasabah yang memiliki usaha, dimana tujuannya dapat membiayain modal kerja maupun investasi, bedanya fasilitas ini dengan kedua fasilitas diatas adalah tidak membutuhkan jaminan. Pengembalian fasilitas ini biasanya berupa cicilan (installment) namun di bank tertentu berupa pengembalian bunga.

Non Cash Loan

Fasilitas ini diberikan kepada nasabah yang memiliki usaha, dimana bank tidak secara langsung memberikan pinjaman uang, namun berupa ;

Bank Garanasi

Fasilitas ini adalah bank menjadi penjamin nasabah untuk melakukan suatu pengerjaan, seperti akan ikut tender (Bid Bond), Pengerjaan (Performance Bond), Cukai Pajak (Custom Bond) dan lain-lainnya, dimana jaminan biasanya berupa asset tetap atau margin deposit. Pengunaan fasilitas ini biasanya nasabah hanya membayar biaya

Letter of Credit

fasilitas ini berupa margin deposit atau asset tetap. Penggunaan fasilitas ini juga dikenakan biaya.

b. Servis excellent

Pengertian

Service excellence merupakan suatu bentuk dari pelayanan prima perusahaan bagi para client nya. Service excellence bagi perusahaan sangatlah dibutuhkan dalam menunjang kemajuan usaha tersebut. Bahkan tak hanya dalam sebuah perusahaan organisasi dan komunitas juga memerlukan service excellence yang tepat dan cocok.

Nah pada kesempatan kali ini saya akan membahas mengenai service excellence di bank yang tepat dan cocok. Seperti yang kita ketahui perbankan atau bank merupakan salah satu jenis usaha. Dimana yang dinamakan dengan usaha pastikan berkaitan erat dengan pelayanan. Karena usaha bank ini selalu berkecimpung dengan pribadi masing masing orang maka sikap dan attitude yang baik sangatlah di butuhkan dalam hal ini.

Dengan pelayanan yang prima di bank maka akan mampu meningkatkan pelanggan atau nasabah. Sama seperti halnya pelayanan di restoran dan rumah sakit, kepuasan pelanggan adalah aset yang paling penting dalam sebuah perusahaan.

Lalu seperti apakah service excellence di bank yang cocok dan tepat ?

Berikut sedikit ulasan service excellence di bank yang baik :

Menyapa dan memberikan salam kepada orang yang datang ke

bank.

Menanggapi segala masalah (yang berkaitan dengan bank) dari

nasabah.

Berpenampilan yang rapi, wangi dan sopan.

Menata Kondisi meja kerja dengan rapi dan bersih terutama

karyawan front office.

Memberikan pelayanan yang cepat dan tanggap agar pelanggan

Tepat waktu dan kedisplinan karyawan supaya pelanggan yang

datang ke Kantor karyawan sudah siap.

Memiliki empati dan toleransi yang tinggi dalam merespon apa yang

dirasakan nasabah.

Menjelaskan prosedur dan program di bank dengan memakai brosur.

Menciptakan obrolan yang asyik dan ringan namun tetap sejalan

guna mendorong nasabah tersebut untuk segera bertransaksi.

Jangan lupa untuk Meminta dan mencatat identitas nasabah apabila

ada kekurangan pihak bank bisa menghubungi nasabah.

Menyelesaikan masalah dan memberikan solusi kepada nasabah

dengan petunjuk yang benar tanpa kesan.

Selain sikap dan perilaku yang benar, mimik wajah mulai dari kening, rahang, bibir, dan mata yang aman tunjukkan ekspresi positif dan sembunyikan ekspresi negatif seperti wajah Sedih, wajah Jengkel, Melan kolis, Marah, Antusisias, Senang dan semangat ( enerjik )

Selain attitude ternyata, penampilan yang apik merupakan salah satu service excellence di bank, nah memperhatikan penampilan bagi karyawan bank adalah hal penting. Pasalnya penampilan yang apik juga dapat menunjang kepuasan pelanggan.

Nah maka dari itu bagi anda karyawan bank yang merasa penampilan kurang apik, segeralah memperbaikinya. Berikut beberapa saran penampilan yang baik bagi service excellence di bank.

Service excellence di bank untuk karyawan bank :

Rapikan rambut, Sisir rambut yang berantakan, anda bisa

mengikatnya dengan ikat kuda atau di sanggul agar terlihat lebih rapi. Pastikan anda selalu membawa sisir dalam tas anda.

Rapikan kuku, Potong kuku yang panjang agar tidak menganggu

pandangan nasabah atau calon nasabah. Dengan kuku yang rapi dan bersih akan dapat menimbulkan rasa suka dan nyaman bagi nasabah atau calon nasabah.

Selalu membawa Hand body / hand cream agar tangan dan kulit

Bawa juga Tissue, tissue basah, Penyegar nafas permen dan kaca

untuk melengkapi kesempurnaan penampilan anda, bawa juga make up taouch up seperti bedak dan lisptik untuk menjaga penampikan anda tetap cling.

Semprotkan parfume di tubuh untuk menimbulkan udara yang

wangi, tapi jangan kebanyakan, pakailah secukupnya dan pilihlah wangi parfume yang nyaman dihidung dan tidak menyengat.

7. Kebijakan

a. Relaksasi bunga merupakan sebuah kebijakan yang diambil perbankan dalam mengatur sebuah penurunan bunga atau merendahkan suku bunga terhadap nasabah yang hendak melakukan penyimpanan dalam bentuk deposito.

8. Factor penyebab :

a. Pengahambatan IT ini merupakan factor penyebab yang sangat berpengaruh signifikan karna system informasi yang begitu rumit sehingga di dunia perbankan sulit untuk mengakses atau mengelolanya. Namun sitem informasi ini terus berkembang dalam di dalam dunia perbankan.

9. Solusi :

a. Lebih mengupgrade Teknologi yang ada di perbankan b. Lebih meningkatkan pelayanan yang lebih prima c. Memperbanyak layanan fee based

Fee based Income adalah pendapatan provisi, fee atau komisi yang diterima bank dari pemasaran produk maupun transaksi jasa perbankan yang dibebankan kepada nasabah sehubungan dengan produk dan jasa bank yang dinikmatinya. Berikut beberapajasa perbankan yang menghasilkan fee based income :

Transfer

Inkaso

Latter of Credit

BAB IV PENUTUP

4.1 Kesimpulan

Risiko strategis adalah risiko akibat ketidaktepatan dalam pengambilan atau pelaksanaan suatu keputusan strategis serta kegagalan dalam mengantisipasi perubahan linkungan bisnis. Risiko strategis timbul karena kegagalan dalam mengantisipasi perubahan linkungan bisnis mencakup kegagalan dalam mengantisipasi perubahan teknologi, perubahan kondisi ekonomi makro, dinamika kompetisi di pasar, dan perubahan kebijakan otoritas terkait.

DAFTAR PUSTAKA

Rustam, Bambang Rianto. Manajemen Risiko Perbankan Syariah di Indonesia. Jakarta: Salemba Empat. Tahun 2013.