ANALISIS RASIO KEUANGAN

PADA KOPERASI KARYAWAN LISTER PT. PLN (Persero)

BERDASARKAN SURAT PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL DAN MENGENGAH REPUBLIK INDONESIA NO.14/PER/M.KUKM/XII/2009

Nurhasanah M. Husni Mubarok

Dosen Jurusan Akuntansi Politeknik Negeri Sriwijaya

Abstrak

Rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka yang lainnya, sehingga dapat diketahui kinerja keuangan perusahaan. Maka dari itu, tujuan penelitian ini untuk dapat mengetahui rasio keuangan yang dipergunakan untuk menilai kinerja keuangan koperasi. Data-data yang digunakan meliputi laporan keuangan tahun 2011, 2012, dan 2013, serta sejarah dan struktur organisasi perusahaan. Rasio yang dipergunakan adalah rasio permodalan , rasio kualitas aktiva produktif, rasio efisiensi, rasio likuiditas serta rasio kemandirian. Berdasarkan analisis perhitungan rasio, hasil rasio koperasi karyawan LISTER periode 2011-2013 mengalami penurunan, sehingga koperasi masuk dalam kriteria kurang baik, karena hasil perhitungan beberapa rasio yang digunakan amsih belum memenuhi standar rasio yang digunakan. Hal itu disebabkan karena koperasi tersebut belum dapat meminimalisir pengeluaran-pengeluaran yang tidak efisien, volume pinjaman terhadap pinjaman yang diberikan yang kurang baik dan masih terdapat kas yang menganggur (idle money).

Kata Kunci: rasio keuangan, kinerja keuangan, koperasi.

1. PENDAHULUAN 1.1 Latar Belakang

Perkembangan perekonomian yang sangat pesat menyebabkan terjadinya persaingan yang kuat didalam dunia usaha. Didasari juga bahwa gerakan badan usaha koperasi juga mempunyai peranan yang semakin besar. Keanggotaan koperasi di Indonesia didasarakan atas kepentingan bersama sebagai pelaku ekonomi. Melalui koperasi, para anggota ikut secara aktif memperbaiki kehidupannya dan kehidupan masyarakat melalui karya dan jasa yang disumbangkan. Dalam mencapai tujuan tersebut, sudah saatnya koperasi menyelenggarakan berbagai usaha yang bermanfaat dan kerjasama dengan badan usaha milik Negara dan swasta agar tercapai kesejahteraan bersama bagi seluruh masyarakat.

Menurut Undang-Undang Dasar 1945 pasal 33 ayat 1, koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945. Dengan kemampuan koperasi

sebagai unit pelayanan dengan peningkatan partisipasi anggota sehingga tujuan organisasi dapat benar-benar tercapai.

Namun ternyata koperasi Indonesia selama setengah abad lebih kemerdekaannya, tidak

menunjukkan perkembangan yang

menggembirakan. Koperasi tidak tampak di permukaan sebagai “bangun perusahaan” yang kokoh dan mampu sebagai landasan (fundamental) perekonomian, serta dalam sistem ekenomi Indonesia. Banyaknya persaingan usaha dari waktu ke waktu, berdampak pada populasi koperasi yang semakin menurun. Kurangnya pemahaman mengenai manajemen dan minim Sumber Daya Manusia (SDM) mengenai koperasi juga menjadi kendala bagi koperasi saat ini. Kebanyakan koperasi yang tidak aktif ini, bukan berhenti operasional, tetapi anggotanya semakin berkurangan dan perdapatan yang dihasilkan semakin menurun.

memperoleh keuntungan yang optimal demi memajukan kesejahteraan anggotanya. Keberhasilan koperasi dalam memperoleh kesejahteraan dalam keuntungan untuk anggotanya atau kinerja koperasi yang dapat dilihat dari berbagai parameter salah satunya yang bersifat financial (Keuangan). Kinerja keuangan tersebut sangat penting untuk melihat perkembangan dan pertumbuhan usaha koperasi, dengan hal itu maka kinerja keuangan pada koperasi tersebut dapat diukur dari berbagai rasio keuangan yang dianalisis atas laporan keuangan.

Koperasi Karyawan LISTER merupakan salah satu jenis koperasi yang bergerak dalam penyelenggaraan unit simpan pinjam, pengadaan kebutuhan Sembilan bahan pokok dan usaha lainnya yang tidak bertentangan dengan perkoperasian. Koperasi tersebut bertujuan untuk meningkatkan kesejahteraan hidup bagi para anggotanya, sehingga koperasi ingin mengetahui perkembangan dan pertumbuhan usahanya dalam pengkoperasian di karenakan Koperasi Karyawan LISTER tersebut belum melakukan analisis rasio laporan keuangan dengan baik dan untuk mengetahui secara detail masalah keuangan yang terjadi dalam perusahaan dikarenakan setiap tahunnya sisa hasil usaha tahun berjalan yang diperoleh mengalami penurunan. Koperasi Karyawan LISTER menginginkan untuk dilakukan analisis rasio keuangannya untuk penilaian kinerja keuangannya agar dapat mengetahui bagaimana perkembangan dan pertumbuhan kinerja keuangannya sesuai standar koperasi yang telah ditetapkan.

Untuk melakukan penilaian kinerja keuangan Koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang dibutuhkan laporan keuangan yang merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan atau badan usaha. Laporan keuangan tersebut disusun dan ditafsirkan untuk kepentingan manjemen dan pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan atau badan usaha. Dan laporan keuangan juga disusun untuk dapat mengetahui dan menunjukkan kondisi atau keadaan perusahaan atau badan usaha saat ini.

Agar kinerja keuangan Koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang benar-benar dapat dinilai maka yang harus dilakukan adalah membandingkan angka-angka yang ada dalam laporan keuangan periode 2011-2013 atau selama 3 (tiga) tahun. Alat yang dapat

digunakan untuk membandingkan angka-angka yang ada dalam laporan keuangan tersebut adalah rasio keuangan, Rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan dengan angka lainnya. Maka dari itu untuk dapat menilai kinerja keuangan Koperasi Karyawan LISTER PT PLN (Persero) Cabang Palembang, menggunakan rasio keuangan koperasi mengacu pada Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No. 14/Per/M.KUKM/XII tahun 2009 terdiri dari rasio kemandirian dan pertumbuhan. Kinerja Koperasi Karyawan LISTER PT PLN (Persero) Cabang Palembang yang di ukur dari kelima rasio tersebut selama 3 tahun terakhir yaitu tahun 2011, 2012, dan 2013 menunjukkan hasil yang kurang baik.

Berdasarkan uraian-uraian yang telah di uraikan di atas maka peneliti tertarik untuk membahas masalah tersebut yang berjudul “Analisis Rasio Keuangan Pada Koperasi Karyawan LISTER PT. PLN (Persero) Berdasarkan Surat Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor.14/Per/M.KUKM/XII/2009.” 1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas peneliti mengidentifikasikan masalah bagaimana analisis rasio keuangan Pada Koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang Berdasarkan Surat Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor.14/Per/M.KUKM/XII/2009. 1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk dapat mengetahui bagaimana penerapan analisis rasio keuangan, yang di pergunakan untuk dapat menilai kinerja keuangan dari periode ke periode pada Koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang.

2. LANDASAN TEORI 2.1 Pengertian Koperasi

2.2 Tujuan Koperasi

Tujuan Koperasi dinyatakan dalan Undang-Undang Nomor 17 Tahun 2012 tentang Perkoperasian yaitu Koperasi bertujuan meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, sekaligus sebagai bagian yang tidak terpisahkan dari tatanan perekonomian nasional yang demokratis dan berkeadilan.

2.2 Pengertian dan Tujuan Laporan Keuangan 2.2.1 Pengertian Laporan Keuangan

Laporan keuangan merupakan hasil akhir suatu proses kegiatan pencatatan akuntansi yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama periode tahun buku bersangkutan, dan dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang bersangkutan, para kreditur investor dan pemerintah. Laporan keuangan ini dibuat oleh bagian akuntansi untuk dipertanggungjawabkan kepada pihak manajemen dan kepada pihak perusahaan. Disamping itu laporan keuangan dapat juga digunakan untuk tujuan lain yaitu sebagai laporan kepada pihak-pihak ekstern perusahaan.

Menurut Ikatan Akuntan Indonesia (2009:2) Pengertian Laporan Keuangan adalah bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan posisi keuangan (yang dapat disajikan dalam berbagai cara, seperti misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan ini serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi keuangan segmen industry dan geografis serta pengungkapan pengaruh perubahan harga.

2.2.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Ikatan Akuntan Indonesia dalam PSAK (2009:3) menyatakan tujuan laporan keuangan adalah tujuan Laporan Keuangan adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Laporan keuangan akan bermanfaat dalam pengambilan keputusan ekonomi dengan melihat posisi keuangan, kinerja

dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dan bagi manajemen dapat mempertanggungjawabkan atas penggunaan sumber-sumber daya yang diberikan kepadanya. 2.3 Laporan Keuangan Koperasi

Koperasi merupakan suatu badan usaha yang anggotanya biasa disebut juga pemilik. Koperasi biasanya dalam mejalankan operasionalnya membuat laporan keuangan untuk mengetahui bagaimana keuangan pada saat ini atau pada saat setelah terjadinya transaksi setiap periodenya.

Menurut Ikatan Akuntansi Indonesia (2009:2.12) yang tercantum dalam SAK ETAP menyatakan bahwa posisi keuangan suatu entitas terdiri dari aset kewajiban, dan ekuitas pada suatu waktu tertentu. Unsur laporan keuangan yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aset, kewajiban, dan ekuitas. Unsur-unsur ini didefinisikan sebagai berikut :

a. Aset adalah sumber daya yang dikuasai entitas sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh entitas.

b. Kewajiban merupakan kewajiban masa kini entitas yang timbul dari perisitwa masa lalu, yang penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya entitas yang mengandung manfaat ekonomi. c. Ekuitas adalah hak residual atas aset entitas

setelah dikurangi semua kewajiban.

Laporan keuangan entitas menurut Ikatan Akuntansi Indonesia (2009:3:12) yang tercantum dalam SAK ETAP meliputi :

1. Neraca

2. Laporan laba rugi

3. Laporan perubahan ekuitas yang juga menunjukkan :

a. Seluruh perubahan dalam ekuitas, atau b. Perubahan ekuitas selain perubahan yang

timbul dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik

4. Laporan arus kas; dan

5. Catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lainnya.

bersangkutan serta penjelasan atas dokumen tersebut.”

2.4 Pengertian, Tujuan dan Manfaat Analisis Rasio Keuangan

2.4.1 Pengertian Analisis Rasio Keuangan Laporan keuangan suatu perusahaan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan, namun bukan berati dari laporan keuangan tersebut sudah dapat mengambil keputusan ekonomi, yang dimana laporan keuangan tersebut hanya memberikan gambar tentang hasil akhir dari suatu kegiatan atas transaksi-transaksi yang terjadi dalam periode yang bersangkutan. Dengan demikian, arti dan makna yang dimaksud dalam laporan keuangan itu harus di analisis terlebih dahulu agar lebih dapat berguna bagi penggunanya.

Analisis rasio menurut Ikatan Akuntansi Indonesia (2012:228) “Analisis rasio adalah analisis yang mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari komponen yang membentuk rasio”. Sedangkan pengertian analisis laporan keuangan menurut munawir (2004:35) adalah “Penelaahan atau mempelajari dari pada hubungan-hubungan dan tendensi atau kecenderungan (tren) untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan”.

2.4.2 Tujuan dan Manfaat Analisis Rasio Keuangan

Analisis laporan keuangan yang dilakukan untuk beberapa periode adalah menganalisis antara pos-pos yang ada dalam satu laporan. Atau dapat pula dilakukan antara satu laporan dan laporan lainnya. Hal ini dilakukan agar lebih tepat dalam menilai kemajuan atau kinerja manajemen dari periode ke periode selanjutnya.

Menurut Munawir (2004:31) tujuan analisis terhadap laporan keuangan adlah sebagai berikut dalam menganalisis dan menilai posisi keuangan dan potensi atau kemajuan-kemajuan perusahaan, faktor yang paling utama untuk mendapatkan perhatian oleh penganalisa adalah faktor yang paling utama untuk mendapatkan perhatian oleh penganalisa adalah faktor likuiditas, faktor solvabilitas, faktor rentabilitas, faktor stabilitas. Faktor-faktor tersebut akan dapat diketahui dengan cara menganalisa dan menginterprestasikan laporan keuangan

perusahaan yang bersangkutan dengan menggunakan metode atau teknik analisa yang tepat/sesuai dengan tujuan analisa. Dengan kata lain laporan keuangan suatu perusahaan perlu di analisa karena dengan analisa tersebut akan diperoleh semua jawaban yang berhubungan dengan masalah posisi keuangan dan hasil-hasil yang di capai oleh perusahaan yang bersangkutan”. 2.5 Metode dan Teknik Analisis Laporan

Keuangan

Analisis laporan keuangan terdiri dari penelaahan atau mempelajari hubungan dan kecenderungan untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan. Tujuan dari setiap metode dan analisis adalah untuk menyederhanakan data setiap penganalisa laporan keuangan.

Metode analisis menurut Munawir (2010:35), terbagi dua yaitu:

1. Analisis Horizontal adalah analisa dengan mengadakan perbandingan laporan keuangan untuk beberapa periode, sehingga akan diketahui perkembangannya. Metode horizontal ini disebut pula sebagai analisis dinamis.

2. Analisis Vertikal yaitu apabila laporan keuangan yang dianalisis hanya meliputi periode atau satu saat saja, yaitu dengan membandingkan antara pos yang satu dengan pos yang lain dalam laporan tersebut sehingga hanya akan diketahui sebagai analisis yang statis karena kesimpulan yang dapat diperoleh hanya untuk periode itu saja tanpa mengetahui perkembangannya.

Untuk menentukan dan mengukur hubungan antara pos-pos yang ada dalam laporan keuangan digunakan metode dan teknik analisis tertentu. Dari hasil analisis dapat diketahui perubahan-perubahan dari masing-masing pos tersebut dan pengaruhnya bila dibandingkan dengan laporan keuangan dari beberapa periode untuk satu perusahaan tertentu.

Teknik analisis yang digunakan dalam laporan keuangan yang dapat dilakukan menurut Munawir (2010:36) terbagi tiga yaitu:

1. Analisis Perbandingan Laporan Keuangan, adalah metode dan teknik analisis dengan cara membandingkan laporan keuangan untuk dua periode atau lebih.

3. Analisis ratio adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut.

2.6 Jenis-Jenis Rasio Keuangan

Menurut Harapan (2004: 301) rasio keuangan yang sering digunakan adalah sebagai berikut:

1. Rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. 2. Rasio solvabilitas adalah rasio yang

menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi.

3. Rasio rentabilitas/profitabilitas adalah rasio yang menggambarkan kemampuan perusahaan menghasilkan laba.

4. Rasio Leverage adalah rasio yang melihat seberapa jauh perusahaan dibiayai oleh hutang atau pihak luar.

5. Rasio aktivitas adalah rasio menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya.

6. Rasio pertumbuhan adalah rasio yang menggambarkan persentase kenaikkan penjualan/pendapatan tahun ini disbanding dengan tahun lalu.

7. Penilaiaan pasar adalah rasio yang menggambarkan situasi/keadaan prestasi perusahaan di pasar modal.

8. Rasio produktivitas adalah rasio yang menunjukkan tingkat produktivitas dari unit atau kegiatan yang dinilai.

Rasio keuangan menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil dan

Menengah Republik Indonesia

No.14/Per/M.KUKM/XII/2009 yang dapat digunakan untuk melihat kinerja keuangan koperasi sebagai berikut:

1. Rasio Permodalan adalah rasio yang digunakan untuk mengetahui seberapa besar kecukupan modal perusahaan atau badan usaha untuk mendukung aktivitasnya. Rasio ini juga digunakan untuk menilai apakah kekayaan perusahaanatau badan usaha semakinbertambah atau berkurang.

2. Rasio Kualitas Aktiva Produktif adalah rasio yang digunakan untuk mengukur kualitas kekayaan perusahaan atau badan usaha yang dapat menghasilkan pendapatan.

3. Rasio Efisiensi adalah kemampuan perusahaan atau badan usaha dalam mengendalikan pengeluaran biaya operasional, sehinga semangkin kecil pengeluaran dana operasional terhadap pendapatan operasional, dan semangkin kecil nilai inventaris terhadap besarnya jumlah modal perusahaan atau badan usaha beartisemangkin baiklah efisiensi suatu perusahaan atau badan usaha tersebut.

4. Rasio Likuiditas adalah rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka pendek. 5. Rasio kemandirian perusahaan adalah rasio

yang bertujuan untuk mengukur kemampuan manajemen perusahaan.

2.7 Analisis Rasio Keuangan

Analisis rasio keuangan terhadap laporan keuangan memberikan suatu hubungan atau pertimbangan antara suatu jumlah yang lain, serta memberikan gambaran kepada penganalisa tentang baik buruknya keadaan atau posisi keuangan suatu perusahaan, serta bertujuan untuk melihat sampai seberapa jauh kebijaksanaan manejemen dalam mengelola keuangan perusahaan untuk setiap tahunnya. Ratio ini terbagi atas beberapa bagian, tetapi dalam hal ini peneliti hanya mengambil beberapa saja yang berkaitan dengan masalah, yaitu analisa laporan keuangan dalam hubungan dengan permodalan, kualitas aktiva produktif, efisiensi, likuiditas, kemandirian dan pertumbuhan. Rasio keuangan ada bermacam-macam. Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No.14/Per/M.KUKM/XII/2009 mengklasifikasikan rasio keuangan sebagai berikut:

1. Rasio Permodalan

rasio yang digunakan untuk mengetahui seberapa besar kecukupan modal perusahaan atau badan usaha untuk mendukung aktivitasnya.rasio ini juga digunakan untuk menilai apakah kekayaan perusahaanatau badan usaha semakin bertambah atau berkurang. a. Rasio Modal Sendiri Terhadap Total Asset

Rasio yang digunakan untuk mengukur kemampuan modal sendiri dalam mendukung pembiayaan terhadap total aset (aktiva).

Modal Sendiri

Beban Usaha

X 100%

SHU Kotor

Kas + Bank

X 100 Kewajiban Lancar

Pinjaman yang diberikan

X 100% Dana Yang diterima

Volume Pinjaman pada Anggota

X 100% Volume pinjaman

b. Rasio Modal Sendiri Terhadap Pinjaman Diberikan yang Beresiko

Rasio yang digunakan untuk mengukur kemampuan modal sendiri untuk menutupi resiko atas pinjaman yang diberikan.

2. Rasio Kualitas Aktiva Produktif

rasio yang digunakan untuk mengukur kualitas kekayaan perusahaan atau badan usaha yang dapat menghasilkan pendapatan.

a. Rasio volume pinjaman pada anggota terhadap volume pinjaman diberikan.

Penilaian terhadap rasio ini dimaksudkan untuk mengukur besarnya volume pinjaman yang diberikan pada anggota terhadap seluruh volume pinjaman yang diberikan.

3. Rasio Efisiensi

Kemampuan perusahaan atau badan usaha dalam mengendalikan pengeluaran biaya operasional, sehinga semangkin kecil pengeluaran dana operasional terhadap pendapatan operasional, dan semangkin kecil nilai inventaris terhadap besarnya jumlah modal perusahaan atau badan usaha beartisemangkin baiklah efisiensi suatu perusahaan atau badan usaha tersebut.

b. Rasio beban usaha terhadap SHU kotor Penilaian terhadap rasio in dimasukkan untuk mengukur biaya biaya yang di

keluarkan oleh perusahaan atau badan usaha untuk memperoleh sisa hasil usaha (laba)

3. Rasio Likuiditas

Rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka pendek.

a. Rasio Kas

Rasio yang menunjukkan kemampuan perusahaan untuk membayar hutang yang harus segera dipenuhi dengan kas bank yang tersedia dalam perusahaan atau badan usaha.

b. Rasio Pinjaman yang diberikan Terhadap Dana yang Diterima

Yaitu rasio yang digunakan untuk membandingkan antara pinjaman yang diberikan dengan dana yang diterima.

4. Rasio Kemandirian dan Pertumbuhan a. Rentabilitas Asset

Rasio ini digunakan untuk mengukur kemampuan manajemen koperasi dalam mengelola modal koperasi yang diinvestasikan dalam keseluruhan aset (aktiva) untuk menghasilkan sisa hasil usaha.

SHU sebelum pajak

X 100% Total asset

2.8 Standar Pengukuran Efisiensi Kinerja Koperasi

Berdasarkan Surat Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No.14/Per/M.KUKM/XII/2009 yang dapat digunakan untuk menilai kinerja keuangan koperasi dapat di lihat pada tabel 2.1 Modal Sendiri

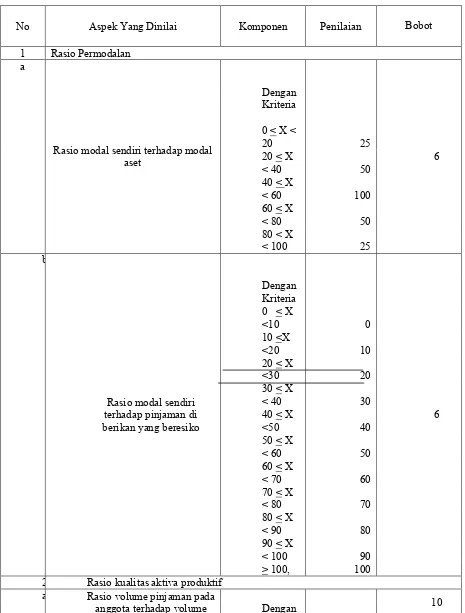

Tabel 2.1

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No.14/Per/M.KUKM/XII/2009 Tanggal 22 Desember 2009

Tentang Penilaian Kinerja Koperasi

No Aspek Yang Dinilai Komponen Penilaian Bobot

1 Rasio Permodalan a

Rasio modal sendiri terhadap modal aset

6 Dengan

Kriteria

0 < X <

20 25

20 < X

< 40 50

40 < X

< 60 100

60 < X

< 80 50

80 < X

< 100 25

b

Rasio modal sendiri terhadap pinjaman di berikan yang beresiko

6 Dengan

Kriteria

0 < X

<10 0

10 <X

<20 10

20 < X

<30 20

30 < X

< 40 30

40 < X

<50 40

50 < X

< 60 50

60 < X

< 70 60

70 < X

< 80 70

80 < X

< 90 80

90 < X

< 100 90

> 100, 100

2 Rasio kualitas aktiva produktif a Rasio volume pinjaman pada

anggota terhadap volume

10

pinjaman diberikan kriteria

< 25 0

25 < X

< 50 50

50 < X

< 75 75

> 75 100

3 Rasio efisiensi a

Rasio beban usaha terhadap

SHU kotor 4

Dengan kriteria

> 80 25

60 < X

< 80 50

40 < X

< 60 75

0 < X

< 40 100

4 Rasio Likuiditas a

Rasio Kas 10

Dengan kriteria

< 10 25

10 < X

< 15 100

15 < X

< 20 50

> 20 25

b

Rasio Pinjaman yang di berikan terhadap dana yang

diterima

5 Dengan

kriteria

< 60 25

60 < X

< 75 50

70 < X

< 80 75

80 < X

< 90 100

5 Rasio Kemandirian dan Pertumbuhan a

Rentabilitas Asset 3

Dengan kriteria

< 5 25

5 < X

7,5 < X

< 10 75

>10 100

Sumber : Surat Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No.14/Per/M.KUKM/XII/2009.

1. Rasio Permodalan

Rasio Permodalan adalah rasio yang digunakan untuk mengetahui seberapa besar kecukupan modal perusahaan atau badan usaha untuk mendukung aktivitasnya. Rasio ini juga digunakan untuk menilai apakah kekayaan perusahaan atau badan usaha semakin bertambah atau berkurang. Komponen rasio permodalan meliputi :

Rasio Modal Sendiri terhadap Total Aset

Yaitu rasio yang digunakan untuk mengukur kemampuan modal sendiri dalam mendukung pembiayaan terhadap total asset (aktiva). Rasio ini juga bisa disebut dengan working capital to total assets ratio pada rasio umum yang berlaku, karena perhitungan dalam mengukur kemampuan modal sendiri tersebut sama. 2. Rasio Kualitas Aktiva Produktif

Yaitu rasio yang digunakan untuk mengukur kualitas kekayaan perusahaan atau badan usaha yang dapat menghasilkan pendapatan. Komponen rasio kualitas aktiva produktif adalah:

Rasio volume pinjaman pada anggota terhadap volume pinjaman yang diberikan. Penilaian terhadap rasio ini dimaksudkan untuk mengukur besarnya volume pinjaman yang diberikan kepada anggota terhadap seluruh volume pinjaman yang diberikan.

3. Rasio Efisiensi

Yaitu kemampuan perusahaan atau badan usaha dalam mengendalikan pengeluaran biaya operasional, sehingga semakin kecil pengeluaran dana operasional terhadap pendapatan operasional terhadap pendapatan operasional, dan semakin kecil nilai inventaris terhadap besarnya jumlah modal perusahaan atau badan usaha berarti semakin baik juga efisiensi suatu perusahaan atau badan usaha tersebut.

Komponen rasio efisiensi adalah Rasio Beban Usaha Terhadap SHU Kotor. Penilaian terhadap rasio ini dimaksudkan untuk mengukur biaya-biaya yang dikeluarkan oleh perusahaan atau badan usaha untuk memperoleh sisa hasil usaha (laba)

4. Rasio Likuiditas

Pada hakikatnya pengertian dari likuiditas baik menuruti teori yang berlaku untuk umum maupun berdasarkan peraturan perkoperasian adalah sama yaitu rasio yang bertujuan untuk mengetahui kemampuan perusahaan/koperasi dalam membayar kewajiban jangka pendek . komponen rasio likuiditas meliputi :

a. Rasio Kas dan Bank terhadap Kewajiban Lancar

Yaitu rasio yang menunjukkan kemampuan perusahaan untuk membayar hutang yang harus segera dipenuhi dengan kas dan bank yang tersedia dalam perusahaan atau badan usaha. Rasio ini juga bisa disebut dengan Cash Ratio

b. Rasio Pinjaman yang Diberikan terhadap Dana yang Diterima

Yaitu rasio yang digunakan untuk membandingkan antara pinjaman yang diberikan dengan dana yang diterima.

5. Rasio Kemandirian dan Pertumbuhan

Komponen rasio kemandirian dan pertumbuhan adalah Rentabilitas Asset

Ratio ini digunakan untuk mengukur kemampuan manajemen koperasi dalam mengelola modal koperasi yang diinvestasikan dalam keseluruhan asset (aktiva) untuk menghasilkan sisa hasil usaha (laba).

Setelah perhitungan rasio keuangan maka akan di peroleh nilai dari masing-masing rasio tersebut, kemudian menghitung skor dengan cara mengalikan nilai masing-masing rasio tersebut dengan bobot masing masing rasio. Selanjutnya hitung jumlah total skor dan jumlah total bobot, kemudian menghitung nilai bersih dengan cara membagi jumlah skor dengan jumlah bobot. Setelah nilai bersih diperoleh, dibandingkan nilai bersih tersebut dengan standar Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah

Republik Indonesia

No.14/Per/M.KUKM/XII/2009.

3. METODOLOGI PENELITIAN

metode-metode tertentu agar memperoleh data-data yang objektif. Teknik pengumpulan data-data yang peneliti lakukan adalah sebagai berikut:

1. Riset Lapangan (Field Research), riset yang dilakukan dengan mendatangi secara langsung perusahaan atau badan usaha yang menjadi objek penelitian Penelitian.

2. Riset keputakaan, melakukan pengumpulan data dengan mempelajari dan meneliti melalui buku-buku, literatur, dan bahan kuliah yang berhubungan dengan penelitian Penelitian ini.

Sugiyono (2009:193) menyatakan bahwa pengumpulan data berdasarkan sumber datanya dapat dibedakan menjadi 2, yaitu :

1. Data Primer

Data yang dikumpulkan dan diolah sendiri oleh suatu organisasi atau perorangan langsung dari objeknya.

2. Data Sekunder

Data yang diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan dioleh oleh pihak lain, biasanya sudah dalam bentuk publikasi-publikasi.

Berdasarkan sumber-sumber data tersebut, maka peneliti memperoleh data primer sebagai berikut:

1. Neraca dan laporan perhitungan sisa hasil usaha selama tiga tahun terakhir (tahun 2011,2012 dan tahun 2013).

2. Sejarah berdirinya Koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang

3. Struktur organisasi dan pembagian tugas Koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang.

4. HASIL DAN PEMBAHASAN 4.1 Hasil

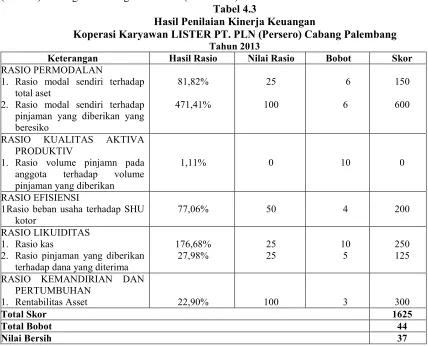

Berikut ini disajikan hasil penilaian kinerja keuangan Koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang tahun 2013 ( Tabel 4.3 )

Tabel 4.3

Hasil Penilaian Kinerja Keuangan

Koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang Tahun 2013

Keterangan Hasil Rasio Nilai Rasio Bobot Skor

RASIO PERMODALAN

1. Rasio modal sendiri terhadap total aset

2. Rasio modal sendiri terhadap pinjaman yang diberikan yang beresiko

81,82%

471,41%

25

100

6

6

150

600

RASIO KUALITAS AKTIVA PRODUKTIV

1. Rasio volume pinjamn pada anggota terhadap volume pinjaman yang diberikan

1,11% 0 10 0

RASIO EFISIENSI

1Rasio beban usaha terhadap SHU kotor

77,06% 50 4 200

RASIO LIKUIDITAS 1. Rasio kas

2. Rasio pinjaman yang diberikan terhadap dana yang diterima

176,68% 27,98%

25 25

10 5

250 125

RASIO KEMANDIRIAN DAN PERTUMBUHAN

1. Rentabilitas Asset 22,90% 100 3 300

Total Skor 1625

Total Bobot 44

Nilai Bersih 37

a.

Skor

= Nilai Rasio x Bobot

b.

Nilai Bersih

= Total Skor

Total Bobot

4.2 Pembahasan dari Hasil Perhitungan Rasio MenurutPeraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No.14/Per/M.KUKM/XII/2009.

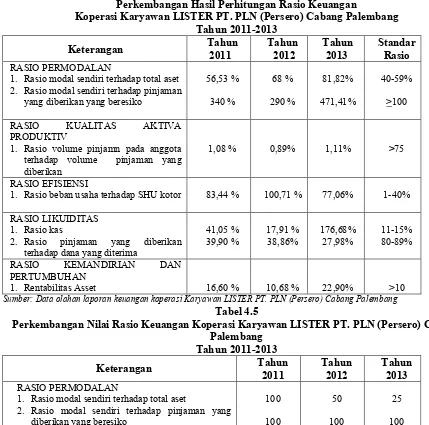

Berdasarkan pembahasan di atas, berikut ini peneliti sajikan perkembangan hasil perhitungan rasio keuangan Koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang tahun 2011-2013 (tabel 4.4) dan perkembangan nilai rasio keuangan Koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang tahun 2011-2013 (tabel 4.5) :

Tabel 4.4

Perkembangan Hasil Perhitungan Rasio Keuangan

Koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang Tahun 2011-2013

Keterangan Tahun

2011

Tahun 2012

Tahun 2013

Standar Rasio

RASIO PERMODALAN

1. Rasio modal sendiri terhadap total aset 2. Rasio modal sendiri terhadap pinjaman

yang diberikan yang beresiko

56,53 %

340 %

68 %

290 %

81,82%

471,41%

40-59%

>100

RASIO KUALITAS AKTIVA

PRODUKTIV

1. Rasio volume pinjamn pada anggota terhadap volume pinjaman yang diberikan

1,08 % 0,89% 1,11% >75

RASIO EFISIENSI

1. Rasio beban usaha terhadap SHU kotor 83,44 % 100,71 % 77,06% 1-40%

RASIO LIKUIDITAS 1. Rasio kas

2. Rasio pinjaman yang diberikan terhadap dana yang diterima

41,05 % 39,90 %

17,91 % 38,86%

176,68% 27,98%

11-15% 80-89%

RASIO KEMANDIRIAN DAN

PERTUMBUHAN

1. Rentabilitas Asset 16,60 % 10,68 % 22,90% >10

Sumber: Data olahan laporan keuangan koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang Tabel 4.5

Perkembangan Nilai Rasio Keuangan Koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang

Tahun 2011-2013

Keterangan Tahun

2011

Tahun 2012

Tahun 2013

RASIO PERMODALAN

1. Rasio modal sendiri terhadap total aset

2. Rasio modal sendiri terhadap pinjaman yang diberikan yang beresiko

100

100

50

100

25

100 RASIO KUALITAS AKTIVA PRODUKTIV

1. Rasio volume pinjamn pada anggota terhadap

volume pinjaman yang diberikan 0 0 0

RASIO EFISIENSI

1. Rasio beban usaha terhadap SHU kotor 25 25 50

RASIO LIKUIDITAS

2. Rasio pinjaman yang diberikan terhadap dana yang diterima

25 25 25

RASIO KEMANDIRIAN DAN PERTUMBUHAN

1. Rentabilitas Asset 100 100 100

Sumber : Data olahan laporan keuangan koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang

4.2.1 Hasil Perhitungan Rasio Tahun 2011 Pada tahun 2011 kinerja keuangan Koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang memiliki nilai 45 dan masuk kategori yang kurang baik. Hal ini terjadi karena Rasio volume pinjaman pada anggota terhadap volume pinjaman yang diberikan memiliki nilai rasio sebesar 0 dengan hasil 1,08%, rasio tersebut benar-benar berada dibawah standar rasio menteri koperasi. Dilihat dari rasio efisiensi yang terdiri dari beban usaha terhadap SHU kotor memiliki nilai rasio sebesar 25 dengan hasil perhitungan rasio sebesar 83,44%, rasio tersebut masih belum sesuai dengan standar rasio menteri koperasi, hal ini menunjukkan bahwa beban yang dikeluarkan untuk menghasilkan sisa hasil usaha (laba) masih sangat besar atau tidak efisien sehingga dapat menyebabkan sisa hasil usaha yang diperoleh tidak maksimal. Dilihat dari rasio likuiditas yang terdiri dari rasio kas memperoleh nilai rasio sebesar 25 dengan hasil perhitungan rasio sebesar 41,05%, masih di bawah standar rasio yang ditetapkan oleh menteri koperasi, ini dapat diinterprestasikan terjadinya idle money pada tahun 2011. Dilihat dari rasio likuiditas yang terdiri dari Rasio pinjaman yang diberikan terhadap dana yang diterima memiliki nilai rasio sebesar 25 dengan hasil perhitungan rasio sebesar 39,90 %, rasio tersebut masih belum sesuai dengan standar rasio menteri koperasi.

4.2.2 Hasil Perhitungan Rasio Tahun 2012 Pada tahun 2012 kinerja keuangan Koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang memiliki nilai 44 dan masuk kategori yang kurang baik, dan ini dapat dilihat bahwa tahun 2012 ini menurun dari tahun yang sebelumnya. Hal ini terjadi karena Rasio modal sendiri terhadap total aset memiliki nilai rasio sebesar 50 dengan hasil perhitungan 68%, rasio tersebut berada dibawah standar rasio menteri koperasi, kecilnya rasio tersebut karena pinjaman yang diberikan koperasi lebih banyak berasal dari hutang dari pada modal sendiri. Dilihat dari rasio volume pinjaman pada anggota terhadap volume pinjaman yang diberikan memiliki nilai rasio sebesar 0 dengan hasil 0,89%, rasio tersebut berada

dibawah standar rasio menteri koperasi. Dilihat dari rasio efisiensi yang terdiri dari beban usaha terhadap SHU kotor memiliki nilai rasio sebesar 25 dengan hasil perhitungan rasio sebesar 100,71%, rasio tersebut masih belum sesuai dengan standar rasio menteri koperasi, hal ini menunjukkan bahwa beban yang dikeluarkan untuk menghasilkan sisa hasil usaha (laba) masih sangat besar atau tidak efisien sehingga dapat menyebabkan sisa hasil usaha yang diperoleh tidak maksimal. Dilihat dari rasio likuiditas yang terdiri dari rasio kas memperoleh nilai rasio sebesar 50 dengan hasil perhitungan rasio sebesar 17,91%, masih di bawah standar rasio yang ditetapkan oleh menteri koperasi. Dilihat dari rasio likuiditas yang terdiri dari Rasio pinjaman yang diberikan terhadap dana yang diterima memiliki nilai rasio sebesar 25 dengan hasil perhitungan rasio sebesar 38,86 %, rasio tersebut masih belum sesuai dengan standar rasio menteri koperasi.

rasio likuiditas yang terdiri dari rasio kas memperoleh nilai rasio sebesar 25 dengan hasil perhitungan rasio sebesar 176,68%, masih di bawah standar rasio yang ditetapkan oleh menteri koperasi, ini dapat diinterprastasikan terjadinya idle money pada tahun 2013. Dilihat dari rasio likuiditas yang terdiri dari Rasio pinjaman yang diberikan terhadap dana yang diterima memiliki nilai rasio sebesar 25 dengan hasil perhitungan rasio sebesar 27,98%, rasio tersebut masih belum sesuai dengan standar rasio menteri koperasi. 4.3 Interpretasi Untuk Masing-Masing Jenis

Rasio Dan Interpretasi Atas Masing-Masing Rasio

1. Rasio Permodalan

Rasio Permodalan adalah rasio yang digunakan untuk mengetahui seberapa besar kecukupan modal koperasi untuk mendukung aktivitasnya. Rasio ini juga digunakan untuk menilai apakah kekayaan koperasi semakin bertambah atau berkurang. Komponen rasio permodalan yang peneliti analisis meliputi :

a. Rasio Modal Sendiri terhadap Total Aset Yaitu rasio yang digunakan untuk mengukur kemampuan modal sendiri dalam mendukung pembiayaan terhadap total aset. Rasio ini menunjukkan kemampuan koperasi dalam menggunakan modal sendiri. Rasio ini juga dapat diartikan sebagai berapa besar jumlah dari aset yang dibiayai oleh modal sendiri. Dari perhitungan rasio diperoleh 56,53% untuk tahun 2011, 68% untuk tahun 2012, serta 81,82% untuk tahun 2013. Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No.14/Per/M.KUKM/XII/2009 hasil perhitungan rasio tersebut masih kurang baik, dikarenakan pada tahun 2012 memiliki nilai 50, kemudian 2013 memiliki nilai 25. Namun pada tahun 2011 memiliki nilai 100, yang mana pada tahun 2011 memiliki nilai paling besar tahun yang lainnya. Rasio modal sendiri terhadap total aset ini sama halnya dengan working capital to total asset ratio pada rasio umum yang berlaku dalam perhitungannya dalam mengukur kemampuan modal sendiri dalam mendukung pembiayaan terhadap total aset. Jadi Koperasi Karyawan LISTER perlu meningkatkan modal sendiri yang dimiliki agar dapat mendukung pembiayaan terhadap total aset.

b. Rasio Modal Sendiri terhadap Pinjaman Diberikan yang Beresiko

Yaitu rasio yang digunakan untuk mengukur kemampuan modal sendiri untuk menutupi resiko atas pinjaman yang diberikan. Dari hasil perhitungan rasio56,53 % untuk tahun 2011, 68 % untuk tahun 2012, serta 81,82% untuk tahun 2013. Pada rasio ini Koperasi LISTER memiliki nilai yang sangat baik dari tahun 2011-2013 yaitu 100. Hal ini dapat di interpretasikan bahwa modal sendiri mampu menutupi resiko jika ada pinjaman yang tidak dapat tertagih karena koperasi memiliki modal sendiri yang lumayan besar.

2. Rasio Kualitas aktiva Produktif

Yaitu rasio yang digunakan untuk mengukur kualitas kekayaan perusahaan atau badan usaha yang dapat menghasilkan pendapatan. Komponen rasio kualitas aktiva produktif yang peneliti analisis adalah :

a. Rasio volume pinjaman pada anggota terhadap volume pinjaman yang diberikan. Penilaian terhadap rasio ini dimaksudkan untuk mengukur besarnya volume pinjaman yang diberikan kepada anggota terhadap seluruh volume pinjaman yang diberikan. Berdasarkan hasil perhitungan rasio diperoleh 1,08% untuk tahun 2011, 0,89% untuk tahun 2012, dan 1,11 untuk tahun 2013. Rasio ini mengalami naik turun setiap tahunnya namun berdasarkan menteri perkoperasian nilai rasionya masih jauh dibawah standar dikarenakan nilainya dari tahun 2011-2013 sebesar 0. Jadi Koperasi Karyawan LISTER perlu meningkatkan proporsi pinjaman yang diberikan kepada anggota dari keseluruhan pinjaman yang diberikan kepada anggota maka kemungkinan tidak tertagih dapat diminimalisir karena pelunasan atas pinjaman pada anggota dapat di potong dari gaji yang mereka terima.

3. Rasio Efisiensi

a. Rasio Beban Usaha Terhadap SHU Kotor Penilaian terhadap rasio ini dimaksudkan untuk mengukur biaya-biaya yang di kelaurkan oleh Koperasi untuk memperolah hasil usaha (laba). Dari hasil perhitungan rasio diperoleh 83,44% untuk tahun 2011, 100,71% untuk tahun 2012, dan 77,06% untuk tahun 2013. Hasil rasio tersebut masih belum sesuai standar rasio menurut Menteri Koperasi hal ini menyebabkan pada tahun 2013 rasio ini memperoleh nilai 50, dan dari tahun 2011-2012 rasio ini memeproleh nilai 25 karena dapat dilihat terjadi naik turunnya rasio yang diperoleh. Maka dapat di interpretasikan bahwa dari tahun ke tahun biaya yang dikeluarkan oleh koperasi untuk menghasilkan sisa hasil usaha (laba) juga naik turun dan dapat dikatakan biaya-biaya yang dikeluarkan tersebut menjadi tidak efisien sehingga mengakibatkan sisa hasil usaha (laba) yang dihasilkan tidak maksimal.

Jadi Koperasi Karyawan LISTER seharusnya meminimalisir pengeluaran-pengeluaran yang tidak efisien agar sisa hasil usaha (SHU) yang diperoleh lebih maksimal.

4. Rasio Likuiditas

Yaitu rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka pendek. Komponen rasio likuiditas yang peneliti analisis meliputi : a. Rasio Kas

Yaitu rasio yang menunjukkan kemampuan perusahaan untuk membayar hutang yang harus segera dipenuhi dengan kas dan bank yang tersedia dalam perusahan atau badan usaha. Dari hasil perhitungan diperoleh 41,05% untuk tahun 2011, 17,91% untuk tahun 2012, dan 176,68% untuk tahun 2013. Hal ini dapat dilihat bahwa nilai rasio yang diperoleh masih belum memenuhi syarat dalam standar Menteri Koperasi, dikarenakan nilai yang diperoleh mengalami naik dan turun, hal ini dapat dilihat bahwa pada tahun 2011 memiliki 25, pada tahun 2012 nilai tersebut naik ke angka 50, dan kemudian di tahun berikutnya yaitu tahun 2013 turun lagi ke angka 25. Sehingga dapat di interpretasikan bahwa setiap tahunnya terdapat kas yang menganggur (idle money). Rasio kas dan Bank terhadap kewajiban lancar ini sama halnya dengan rasio kas, namun standar rata-rata industri dari rasio ini lebih tinggi bila dibandingkan dengan standar yang ditetapkan dalam peraturan

koperasi tersebut bahwa pada tahun 2011-2013 berada dibawah standar, hal tersebut dikarenakan koperasi tidak mampu untuk membayar hutang yang harus segera dipenuhi.

Jadi Koperasi Karyawan LISTER seharusnya harus lebih efisien dalam penggunaan modal yang ada. Menggunakan kas yang menganggur (idle money) untuk memperluas koperasi, sehingga koperasi bisa memperoleh keuntungan (SHU) yang maksimal.

b.Rasio Pinjaman yang diberikan terhadap Dana yang Diterima

Berdasarkan hasil perhitungan diperoleh 39,90% untuk tahun 2011, 38,86% untuk tahun 2012, dan 27,98% untuk tahun 2013. Hal ini dapat dilihat bahwa nilai rasio yang diperoleh masih belum memenuhi syarat dalam standar Menteri Koperasi, dikarenakan nilai yang diperoleh masih jauh dibawah standar Menteri Koperasi. Selama tiga tahun ini dari tahun 2011-2013 rasio ini memiliki nilai 25, dan hal ini benar-benar dibawah standar Menteri Koperasi. Hal ini berarti dana yang diterima tidak mampu mencukupi pinjaman yang diberikan.

Jadi Koperasi Karyawan LISTER seharusnya memanfaatkan modal yang ada untuk mencukupi pinjaman yang diberikan agar tidak terjadinya idle money.

5. Rasio Kemandirian dan Pertumbuhan

Komponen rasio kemandirian dan pertumbuhan yang peneliti analisis adalah :

a. Rentabilitas Aset

diinvestasikan dalam aset untuk menghasilkan sisa hasil usaha (laba).

Berdasarkan hasil perhitungan dan penilaian terhadap masing-masing rasio dapat dilihat bahwa kinerja keuangan Koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang mengalami penurunan dari tahun ke tahun. Dapat disimpulkan bahwa kinerja keuangan Koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang termasuk ke dalam kriteria tidak baik.

5. SIMPULAN DAN SARAN

Berdasarkan analisis dan pembahasan yang peneliti lakukan untuk menganalisi rasio keuangan koperasi agar dapat menilai kinerja keuangan Koperasi Karyawan LISTER PT. PLN (Persero) Cabang Palembang, maka dapat ditarik kesimpulan serta diberikan saran-saran yang dapat dimanfaatkan oleh koperasi khususnya dalam hal mempertahankan dan mengembangkan aktivitas usahanya guna mencapai tujuan koperasi tersebut. 5.1 Simpulan

1. Rasio permodalan, untuk rasio modal sendiri terhadap total aset, standar rasio kementerian koperasi yaitu 40-49% dengan nilai 100, sedangkan tahun 2011-2013 termasuk kategori kurang baik, hal ini karena koperasi kurang menggunakan modal sendiri dalam pembiayaan terhadap total aset. Untuk rasio modal sendiri terhadap pinjaman yang diberikan yang beresiko, dari tahun 2011-2013 rasio koperasi sudah masuk dalam kategori baik dalam tiga tahun terakhir, karena koperasi telah mampu menutupi resiko jika ada pinjaman yang tidak tertagih.

2. Rasio kualitas aktiva produktif, standar rasio kementerian koperasi yaitu 75% dengan nilai 100, tetapi rasio ini hanya memperoleh nilai 0 dari tahun 2011-2013 dengan kategori tidak baik, hal ini dikarenakan pinjaman pada anggota koperasi tidak sebanding dengan pinjaman yang diberikan. Inilah salah satu penyebab turunnya kinerja keuangan tiap tahunnya.

3. Rasio efisiensi, dalam perhitungan yang diperoleh, nilai rasionya masih dibawah standar rasio kementerian koperasi yaitu sebesar 25 dari tahun 2011-2012 dan 50 pada tahun 2013 masuk kategori tidak baik, dikarenakan biaya-biaya yang dikeluarkan kebanyakan tidak efisien sehingga mengakibatkan sisa hasil usaha (laba) yang dihasilkan tidak maksimal. Inilah

salah satu penyebab turunnya kinerja keuangan tiap tahunnya.

4. Rasio likuiditas, untuk rasio kas standar rasio kementerian koperasi adalah 11-15% dengan nilai 100, tetapi pada tahun 2011 dan 2013 memiliki 25, pada tahun 2012 memiliki nilai 50 ehingga dapat di interpretasikan bahwa setiap tahunnya terdapat kas yang menganggur (idle money. Hal ini adalah salah satu penyebab turunnya kinerja keuangan tiap tahunnya. Untuk rasio pinjaman yang diberikan terhadap dana yang diterima nilai rasio yang diperoleh Selama tiga tahun ini dari tahun 2011-2013 memiliki nilai 25, dan hal ini benar-benar dibawah standar Menteri Koperasi. Hal ini berarti dana yang diterima tidak mampu mencukupi pinjaman yang diberikan.

5. Rasio kemandirian dan pertumbuhan dengan hasil yang diperoleh dalam menggunakan rasio rentabilitas aset dari tahu 2011-2013 koperasi Karyawan LISTER sudah baik dikarenakan koperasi telah mampu mengelola modal yang di investasikan dalam aset untuk menghasilkan sisa hasil usaha (laba).

5.2 Saran

Adapun saran yang dapat disampaikan oleh peneliti adalah sebagai berikut:

1. Koperasi Karyawan LISTER perlu meningkatkan modal sendiri yang dimiliki agar dapat mendukung pembiayaan terhadap total aset.

2. Koperasi Karyawan LISTER seharusnya meminimalisir pengeluaran-pengeluaran yang tidak efisien agar sisa hasil usaha (SHU) yang diperoleh lebih maksimal.

3. Koperasi Karyawan LISTER seharusnya memanfaatkan modal yang ada untuk mencukupi pinjaman yang diberikan agar terjadinya perputaran modal, hal ini dimaksudkan agar laba koperasi bisa lebih meningkat lagi di masa akan datang.