BAB 4

HASIL dan PEMBAHASAN

4.1 Profil Responden

4.1.1 Gambaran Umum Perusahaan

PT Dolpin Putra Sejati merupakan badan usaha industri Kantongan Plastik swasta yang bergerak di bidang industri kantong plastik dengan hasil produksinya berupa kantong plastik berjenis LLDPE (Linear Low Density Polyethylene) yang digunakan oleh umum, Flat Bag (Film), Flat Bag (Film) berupa kemasan roll dan PolyBag.

Gambar 4.1

Gambar Keadaan Pabrik PT Dolpin Putra Sejati 1

Sumber : Dokumentasi penulis, Mei 2009

Gambar 4.2

Gambar Keadaan Pabrik PT Dolpin Putra Sejati 2

Sumber : Dokumentasi penulis,Mei 2009

Gambar 4.3

Gambar Keadaan Pabrik PT Dolpin Putra Sejati 3

Gambar 4.4

Contoh Produk PT Dolpin Putra Sejati 1

Sumber : Dokumentasi penulis,Mei 2009

Gambar 4.5

Contoh Produk PT Dolpin Putra Sejati 2

PT Dolpin Putra Sejati ini berdiri sejak tanggal 29 Maret 1993 dengan akte notaris no 21 oleh Notaris Buntario Tigris. PT Dolpin Putra Sejati sejak berdiri hingga sekarang di lokasi jalan Pluit Raya II no IA Jakarta Utara, dimana lokasi ini dipergunakan sebagai kantor administrasi. Sedangkan lokasi pabriknya berada di Jalan Serang Km 67. lokasi pabrik tersebut digunakan untuk melakukan proses produksi.

Pada awal berdirinya, perusahaan memperkerjanakan 50 orang karwayan dengan jumlah mesin yang dimiliki perusahaan sebanyak 16 unit mesin, saat ini PT Dolpin Putra Sejati memiliki 650 orang karyawan yang terdiri dari 50 orang karyawan kantor dan 600 orang karyawan pabrik

Pada awalnya, perusahaan hanya memasarkan hasil produknya untuk konsumen dalam kota saja yaitu melalui pedagang besar kantong plastik yang kemudian memeuskannya ke pasar-pasar di Jakarta. tetapi sejak tahun 1995, perusahaan mulai memasarkan produknya di dalam negeri, meliputi daerah Bandung, Surabaya, Semarang, Medan, Pontianak, Banjarmasin, Makassar, Palembang, & Denpasar dan sekarang telah memasarkan produk di luar negeri yakni kawasan Asia Pasifik : Malaysia, Filipina, Korea, Australia, Thailand & Jepang, kawasan Timur Tengah : Dubai, Uni Emirat Arab, kawasan Eropa : Spanyol, Belanda, Jerman, Inggris & Italia dan kawasan Kawasan Amerika : USA (Savanna) & Kanada.

4.1.2 Visi dan Misi Perusahaan

Visi PT Dolpin Putra Sejati adalah menghasilkan produk berkualitas dengan harga kompetitif untuk menjadi market leader di bidang industri terkait.

1. Perbaikan dan penerapan sistem dan teknologi yang efektif dan efisien. 2. Peningkatan kualitas sumber daya manusia.

3. Mengembangkan jalur distribusi dan pemasaran baik di dalam negeri maupun di luar negeri.

4. Fokus pada customer untuk memberikan produk dan pelayanan yang lebih

berkualitas.

4.1.3 Struktur Organisasi Perusahaan

Meskipun perusahaan-perusahaan kecil mempunyai masalah-masalah operasional yang lebih sedikit dibandingkan dengan perusahaan-perusahaan besar, tetapi keduanya mempunyai struktur foraml untuk menjamin agar setiap orang melaksanakan tugas yang mengarah ke pencapaian tujuan perusahaan. Tentu saja tugas-tugas yang ada pada perusahaan kecil tidak sebanyak dan sekompleks perusahaan besar.

Setiap struktur organisasi akan lebih dulu memusatkan perhatian pada kegiatan-kegiatan yang diperlukan untuk mencapai tujuan. Struktur organisasi suatu perusahaan merupakan gambaran secara sistematis mengenai hubungan kerjasama dari orang-oran yang terdapat dalam berbagai tingkatan untuk mencapai tujuan organisasi.

PT Dolpin Putra Sejati termasuk perusahaan yang menggunakan struktur organisasi garis. Dalam struktur ini,wewenang mengalir dari pimpinan kepada bawahannya dan dari bawahan kepada bawahannya lagi sampai kepada pekerja di lapangan. Jadi, setiap bawahan bertanggung jawab kepada atasannya.Adapun kebaikan dan keburukan dari struktur organisasi ini adalah sebagai berikut :

- keputusan dapat lebih cepat diambil - lebih mudah melakukan korrdinasi

- kesatuan komando lebih baik karena kepemimpinan berada di satu tangan

kekurangannya adalah :

- terbatasnya kesempatan karyawan untuk berkembang - adanya kecenderungan pimpinan bertindak otoriter

ciri-ciri struktur organisasi garis adalah :

- garis komando terbawah yang kuat - pimpinan organisasi seorang yang tunggal

Susunan organisasi yang tepat dan teratur sesuai dengan keadaan perusahaan akan memberikan banyak keuntungan bagi organisasi antara lain :

- mengusahakan agar karyawan memperolah wewenang dan tanggung jawab yang

sesuai dengan keahliannya

- mempermudah pelaksanaan kerja agar dapat selesai sesuai dengan rencana - mempermudah pengawasan oleh pihak atasan

keberhasilan perusahaan dalam mencapai tujuannya juga tergantung dari struktur organisasi perusahaan, karena di dalam struktur inilah terlihat cara pengaturan manajemen yang dilakukan perusahaan.

Gambar 4.6

Struktur Organisasi Perusahaan

Sumber : Dokumentasi penulis,Mei 2009

RUPS

Dewan Komisaris

Direktur

Manajer

Pemasaran Keuangan Manajer ManajerSDM Produksi Manajer

Kabag

Penjualan Pembelian Kabag Keuangan Kabag Akuntansi Kabag Administrasi Kabag Personalia Kabag Gudang Kabag Produksi Kabag

4.1.4 Uraian Pekerjaan

adapun uraian tugas dari masing-masing bagian adalah sebagai berikut : Rapat Umum Pemegang Saham(RUPS)

Memiliki tugas dan tanggung jawab sebagai berikut :

- menerima laporan dari dewan komisaris mengenai keadaan perseroan dan hasil-hasil yang telah dicapai dalam tahun buku yang lalu

- mengesahkan dan menetapkan pembagian keuntungan dan besarnya deviden

- memberitahukan dewan komisaris mengenai kebijaksanaan-kebijaksanaan bekerja untuk tahun berikutnya

- mengangkat dan memberhentikan dean komisaris

Dewan Komisaris

Memiliki tugas dan tanggung jawab sebagai berikut :

- menetapkan target-target operasi kerja untuk perusahaan yang harus dicapai dalam satu periode

- mengesahkan rencana kerja untuk suatu periode serta mengawasi kegiatan

perusahaan secara keseluruhan

- meminta dan menilai pertanggungjawaban dari direktur atas tugas-tugas yang telah dilimpahkan kepadanya

- mengadakan dan memimpin RUPS

Direktur

Memiliki tugas dan tanggung jawab sebagai berikut :

- menetapkan arah,strategi dan kebijaksanaa bagi kegiatan perusahaan - mempersiapakan rencana dan anggaran kerja tahunan perusahaan

- memberikan pengarahan umum serta menetapkan tugas,tanggung jawab dan

wewenang seperti karyawan yang berada dibawah naungannya

- mengorganisasikan dan memimpin langsung seluruh kegiatan perusahaan dan

karyawan yang dibawahnya

- mengangkat dan memberhentikan para manajer

Manajer Pemasaran

Memiliki tugas dan tanggung jawab sebagai berikut :

- memasarkan hasil produksi dan bertanggung jawab langsung kepada direktur - mengadakan riset pemasaran

- membuat rencana promosi

- membuat estimasi mengenai produksi

Dalam melakukan tugasnya, manajer pemasaran membawahi kepala bagian penjualan dan kepala bagian pembelian

Kabag Pembelian mempunyai tugas sebagai berikut :

- menyediakan bahan baku,bahan pembantu, peralatan produksi dan peralatan kantor agar tetap tersedia demi kelancaran proses produksi

- mencari supplier yang dapat memberikan bahan baku dengan mutu baik, harga yang bersaing dan pelayanan yang tepat waktu

Kabag Penjualan mempunyai tugas sebagai berikut :

- merencanakan sistem penjualan dan melaksanakan kegiatan penjualan

- mengurus segala sesuatu yang berkaitan dengan pemasaran produk dan mengatur pengangkutan barang yang akan dikirim

- mencari pelanggan sebanyak mungkin dan memelihara hubungan yang baik dengan pelanggan

- membuat laporan penjualan per periodik

Manajer Keuangan

Memiliki tugas dan tanggung jawab sebagai berikut :

- melakukan pengawasan keuangan perusahaan dalam melakukan transaksi

- melakukan pengawasan terhadap urusan-urusan penagihan, pembayaran dan

pembelian yang dilakukan oleh bagian lain - menghitung dan membayar gaji karyawan

- membuat catatan pengeluaran dan penerimaan uang yang dipertanggunjawabkan

Dalam melakukan tugasnya, Manajer Keuangan membawahai Kepala Bagian Keuangan dan Kepala Bagian Akuntasi

Kabag Keuangan mempunyai tugas sebagai berikut :

- bertanggung jawab atas pengeluaran dan pemasukan uang - menyusun anggaran pendapatan dan belanja

- mengatur dan menganalisa aliran kas perusahaan - mengkorrdinasi pembukuan dan administrasi

- memberikan informasi mengenai keuangan kepada pihak yang berkepentingan

Kabag akuntansi mempunyai tugas sebagai berikut :

- mengkorrdinasikan para bawahannya untuk menyelenggarakan pembukuan

berdasarkan sistem akuntasi yang berlaku diperusahaan

- menyediakan informasi keuangan bagi semua tingkat manajer yang memerlukan - memeriksa kebenaran dan ketelitian catatan pembukuan sesuai dengan sistem dan

prosedur yang berlaku - menyusun laporan keuangan

Manajer SDM

- bertanggung jawab langsung kepada direktur atas sumber daya manusia yang ada di perusahaan

- mengangkat dan melatih karyawan

- membayar gaji kepada karyawan perusahaan

- mengikuti perkembangan peraturan pemerintah yang berhubungan dengan

karyawan

- membuat laporan tentang prestasi kerja karyawan

Dalam melakukan tugasnya, Manajer SDM membawahi Kepala Bagian Administrasi dan Kepala Bagian Personalia

Kabag Administrasi mempunyai tuga sebagai berikut :

- bertanggung jawab atas pembuatan daftar absensi karyawan - menghitung absensi karyawan guna untuk menggaji kayawan - melaporkan hasil absensi karyawan kepada manajer personalia - menanangi kegiatan administrasi perusahaan

Kabag Personalia mempunyai tugas sebagai berikut :

- melaksanakan seleksi dan merekrut karyawan yang terampil - mengadakan wawancara dan test pada karyawan

- memutuskan diterima atau tidaknya calon karyawan - memperhatikan kesejahteraan karyawan

- mengadakan evaluasi atas prestasi kerja berskala dan pelatihan terhadap karyawan

Manajer Produksi

Mempunyai tugas dan tanggung jawab sebagai berikut :

- memimpin, merencanakan serta mengawasi fungsi pabrik dan operasi pabrik

sehingga dapat terjalin suatu tata laksana pekerjaan yang serasi, efektif dan efisien - bertanggung jawab langsung kepada direktur atas segala kegiatan produksi

- memberi laporan dan bertanggung jawab berkala kepada direktur tentang keadaan produksi dan umum pabrik

Dalam melakukan tugasnya, manajer produksi membawahi kepala bagian gudang dan kepala produksi

Kabag Gudang mempunyai tugas sebagai berikut :

- membuat catatan persediaan keluar dan masuknya bahna baku dan bahan

pembantu serta mengontrol persediaan yang ada di gudang

- menerima laporan dari bagian penjualan mengenai jumlah barang yang harus

disediakan untuk dikirim kepelanggan

Kabag Produksi mempunyai tugas sebagai berikut

- menghitung persediaan bahan baku dna bahan pembantu - mengawasi mutu bahan produksi yang dihasilkan

- megendalikan biaya atau pengeluaran selama produksi - membuat laporan mengenai produksi tiap bulan

- melakukan pemeliharaan dan perawatan mesin-mesin agar proses produksi dapat berjalan dengan lancar

- menyediakan peralatan dan mesin-mesin untuk kelancaran proses produksi

4.1.4 Profil Responden Kuesioner

Berikut data reponden dari PT Dolpin Putra Sejati, penulis akan menampilkannya dengan tabel-tabel di bawah ini :

Tabel 4.1

Profil Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Pria 22 44 %

Wanita 28 56 %

Sumber : Pengolahan Kuesioner oleh Penulis, Juli 2009

Tabel 4.2

Profil Responden Berdasarkan Usia

Usia Jumlah Persentase

21 – 30 Tahun 22 44 %

31 – 40 Tahun 20 40 %

Lebih dari 41 Tahun 8 16 %

Tabel 4.3

Profil Responden Berdasarkan Lama Bekerja

Lama Bekerja Jumlah Persentase

1 Tahun 16 32 %

2 Tahun 6 12 %

3 Tahun 4 8 %

Lebih dari 4 Tahun 24 48 %

Sumber : Pengolahan Kuesinoer oleh Penulis, Juli 2009

4.2 Uji Validitas dan Realibilitas

Tabel 4.4

Uji Validitas Audit SDM

Korelasi Koefisien Korelasi Keterangan

P1 0.298 Valid P2 0.395 Valid P3 0.138 Tidak Valid P4 0.324 Valid P5 0.432 Valid P6 0.252 Tidak Valid P7 0.627 Valid P8 0.342 Valid P9 0.369 Valid P10 0.501 Valid P11 -0.340 Tidak Valid

P12 0.462 Valid

P13 0.473 Valid

Sumber : Pengolahan data dengan SPSS 15.00 oleh ,Juli 2009

Karena R harus sama atau lebih besar dari r tabel, yang dimana r untuk N=50

adalah 0.279 maka ada 3 pertanyaan yang tidak valid yaitu: pertanyaan 3,6 dan 11.

Tabel 4.5 Uji Validitas Kinerja

Korelasi Koefisien Korelasi Keterangan

P1 0.456 Valid P2 0.405 Valid P3 0.186 Tidak Valid P4 0.268 Tidak Valid P5 0.286 Valid P6 0.338 Valid P7 0.439 Valid P8 0.304 Valid P9 0.280 Valid P10 0.070 Tidak Valid

Sumber : Pengolahan data dengan SPSS 15.00 ,Juli 2009

Karena R harus sama atau lebih besar dari r tabel, yang dimana r untuk N=50

Tabel 4.6

Uji Realibilitas Instrumen

Instrumen R Hasil Keterangan

Audit SDM 0.726 Realibel

Kinerja 0.621 Realibel

Sumber : Pengolahan data dengan SPSS 15.00, Juli 2009

Dari uji Realibilitas diatas diapatkan hasil bahwa kedua variabel adalah Realibel karena batas minimum

α

adalah 0.6.Hal ini menunjukkan alat pengukuran dapat diandalkan dan realibel, dan dapat dipercaya untuk dilakukan analisa data berdasarkan hasil yang telah diperoleh.

Berdasarkan hasil pengujian Validitas terdapat data yang valid dan yang tidak valid, data yang tidak valid kemudia akan tidak digunakan dalam analisa penelitian, dan hanya data-data yang valid yang digunakan.

4.3 Hasil Penelitian

4.3.1 Hasil Persamaan Regresi, dan Koefisien Korelasi Tabel 4.7

Tabel Koefisien Korelasi

Coefficients(a) Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta B Std. Error

1 (Constant) 2.341 .337 6.951 .000

AuditSDM .274 .113 .332 2.435 .019

a Dependent Variable: Kinerja

Dari tabel coefficients(a), didapatkan bahwa hasil uji t adalah signifikan sebesar 0.000 yang berarti lebih kecil dari 0.05. dan didapat kesimpulan bahwa H0 ditolak dan H1 diterima.

H0 = Tidak ada Pengaruh signifikan antara variabel X dan y H1 = ada pengaruh signifikan antara variabel x dan y

Dari hasil pengolahan data yang dapat dilihat pada tabel coefficients(a), dapat disimpulkan bahwa Pengaruh Audit SDM Terhadap Kinerja Karyawan dapat diukur dengan persamaan :

Y = 2.341 + 0.274 x

Dimana : Jika Audit SDM (x) 0 maka nilai Kinerjanya (y) adalah sebesar 2.341, dan jika Audit SDM (x) naik 1 poin maka akan mempengaruhi Kinerja (y) sebesar 0.274.

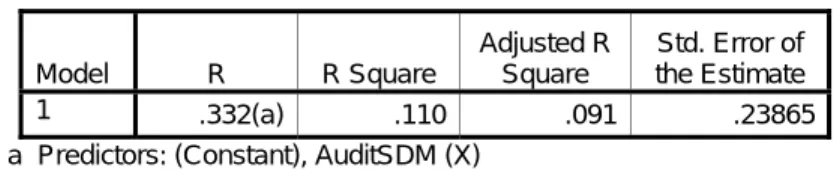

Tabel 4.8 Tabel Autokorelasi Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .332(a) .110 .091 .23865

a Predictors: (Constant), AuditSDM (X) b Dependant Variabel : Kinerja (Y)

Sumber : Pengolahan data dengan SPSS 15.00, Juli 2009

Dari Tabel Autokorelasi, dapat diketahui bahwa :

1. Nilai r = 0.332(a). yang menunjukkan bahwa antara Audit SDM dengan Kinerja terdapat hubungan (korelasi) yang lemah.

2. Nilai R Square = 0.110. yang menunjukkan bahwa variabel Audit SDM mempengaruhi variabel Kinerja sebesar 11 %

4.4 Implikasi hasil Penelitian

Dari hasil pengolahan data – data yang telah dianalisa dan di proses dengan menggunaka software SPSS 15.00 maka dapat diketahui bahwa :

a. Ada hubungan yang lemah antara Audit SDM dan Kinerja Karyawan

Dari penelitian yang telah dilakukan ternyata Audit SDM memang mempengaruhi Audit SDM walaupun lemah. Dan Audit SDM yang dilakukan oleh perusahaan telahmemberikan pengaruh terhadap peningkatan Kinerja Karyawannya.

b. Faktor yang mempengaruhi peningkatan Kinerja Karyawan adalah Audit SDM

Untuk meningkatkan Kinerja Karyawannya, PT Dolpin Putra Sejati perlu melakukan Audit SDM secara berkala untuk mengaudit fungsi – fungsi Sumber Daya Manusia yang terdiri dari Perekrutan SDM, Pengelolaan SDM dan PHK.