“PENGARUH ISLAMIC BRANDING, RELIGIUSITAS DAN REPUTASI TERHADAP MINAT MENJADI NASABAH DI BANK MUAMALAT”

(Studi Kasus pada Bank Muamalat yang Berada di Kota Tangerang) SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi (S.E)

Disusun Oleh : Ainun Desti Riyani

11160850000042

PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2020 M/1442 H

i

ii

LEMBAR PERSETUJUAN PEMBIMBING

PENGARUH ISLAMIC BRANDING, RELIGIUSITAS DAN REPUTASI TERHADAP MINAT MENJADI NASABAH

BANK MUAMALAT

Skripsi

DiajukankepadaFakultasEkonomi dan Bisnis

UntukMemenuhiSyarat-syaratuntukMeraihGelarSarjanaEkonomi

Oleh

Ainun Desti Riyani 11160850000042

Di BawahBimbingan: Pembimbing I

Cut Erika Ananda Fatimah, SE., MBA NIP. 19741127 200112 1 002

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2020 M/1442 H

iii

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari iniKamis, 24 September 2020 telahdilakukanUjianSkripsiatasmahasiswa: 1. Nama : Ainun Desti Riyani

2. NIM : 11160850000042 3. Jurusan : Perbankan Syariah

4. JudulSkripsi :Pengaruh Islamic Branding, Reliugisitas dan Reputasi Terhadap Minat Menjadi Nasabah di Bank Muamalat yang berada di Kota Tangerang Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperole hgelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 24 September 2020

1. Dr. SuhendaWiranata, M.E. (_____________________)

NIP: 196104211990031002 Ketua

2. Cut Erika Ananda Fatimah, SE., MBA. (_____________________)

NIP: 197410182014112001 Sekretaris

3. Cut Erika Ananda Fatimah, S.E., M.B.A. (_____________________)

NIP: 197410182014112001 Pembimbing I

4. Ahmad Zubaidi, M.A. (_____________________)

NIP: 197204152005011005

v

ABSTRACT

This study aims to analyze whether the Islamic branding, reliability and reputation variables affect the interest in becoming a customer at the Muamalat bank. Collecting data in this study is by distributing questionnaires online to 100 respondents with qualifications at least 17 years old and living in the city of Tangerang. In this research, the sampling technique used by the author is Nonprobability Sampling. Furthermore, this sampling technique uses the Axidental sampling method, namely the accidental sampling technique, i.e. anyone who happens to meet the researcher can be used as a sample, if it is considered that the person who happened to be met is suitable. as a source of data (Sugiyono, 2014). And for the technical data analysis used, the SEM statistical data using SmartPLS 3.0. The results showed that: 1) Islamic Branding variable has a significant effect on interest, 2) Reliability variable has a significant effect on interest, 3) Reputation variable has no significant effect on interest.

Keywords: Islamic Banking, Islamic Branding, Religiosity, Interest in saving and Partial Least Square (PLS).

vi ABSTRAK

Penelitian ini bertujuan untuk menganalisis apakah variabel Islamic branding, reliugisitas dan reputasi berpengaruh terhadap minat menjadi nasabah di bank muamalat. Pengambilan data pada penelitian ini yaitu dengan menyebarkan kuesioner secara online kepada 100 responden dengan kualifikasi berusia minimal 17 tahun dan tinggal di Kota Tangerang. Dalam peneilitian ini Teknik pengambilan sampel yang digunakan oleh penulis adalah Nonprobability Sampling, Selanjutnya Teknik sampel ini menggunakan cara Axidental sampling yaitu Teknik sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang yang kebetulan ditemui itu cocok sebagai sumber data (Sugiyono, 2014). Dan untuk teknis analis data yang digunakan yaitu statistic data SEM menggunakan SmartPLS 3.0. Hasil Penelitian menunjukan bahwa : 1) Variabel Islamic Branding berpengaruh signifikan terhadap minat, 2) Variabel Reliugisitas berpengaruh secara signifikan terhadap minat, 3) Variabel Reputasi tidak berpengaruh secara signifikan terhadap minat.

Kata Kunci : Perbankan Syariah, Islamic Branding, Reliugisitas, Minat menabung dan Partial Least Square (PLS).

vii

KATA PENGANTAR Bismillahirrahmanirrahim

Alhamdulillahi Rabbil ‘Alamin penyusun panjatkan kehadirat Allah Subhanahu Wa Ta’aala atas segala rahmat dan karunia yang disampaikan–Nya, sehingga kami dapat menyelesaikan menyelesaikan skripsi mengenai Pengaruh Islamic Branding, Religiusitas dan Reputasi Terhadap Minat Menjadi Nasabah Bank Syariah di Bank Muamalat Kota Tangerang ini tepat pada waktunya.

Shalawat serta salam semoga senantiasa tercurahkan kepada Rasulullah Muhammad Sahallalluhu ‘Alaihi Wa Sallam, keluarganya, para sahabatnya, serta para pengikutnya dan mudah-mudahan kita termasuk didalamnya.

Penyusun menyadari bahwa dalam penulisan skripsi ini tidak akan berhasil dengan baik tanpa adanya bantuan dari semua pihak. Untuk itu pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada:

1 Prof. Dr. Hj. Amany Burhanuddin Umar Lubis, Lc., M.A. selaku Rektor Universitas Negeri Islam Syarif Hidayatullah Jakarta

2 Prof. Dr. Amilin, SE., Ak., M.Si., CA, QIA., BKP., CRMP. selaku Dekan Fakultas Ekonomi dan Bisnis

3 Ibu Cut Erika Ananda Fatimah S.E., M.B.A. selaku Ketua Program Studi S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Negeri Islam Syarif Hidayatullah Jakarta dan juga selaku Dosen Pembimbing skripsi yang telah memberi arahan, masukan dan menyempurnakan Proposal skripsi ini.

4 Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Eonomi dan Bisnis Islam Universitas Negeri Islam Syarif Hidayatullah Jakarta yang telah memberikan ilmu, pengetahuan dan wawasan kepada penulis selama menempuh pendidikan.

5 Kedua Orang Tua dan Adik saya tercinta dan keluarga besar yang telah memberikan do’a, kasih sayang, semangat dan dukungan baik berupa materi maupun non materi. 6 Fadhlul Muharram, Lauril Widad, Nisrina Nuri. Terimakasih selalu menemani

hari-hari selama kuliah dan selalu ada dalam keadaan suka maupun duka.

7 Teman-teman S1-Perbankan Syariah Fakultas Eonomi dan Bisnis Islam Universitas Negeri Islam Syarif Hidayatullah Jakarta angkatan 2016 yang telah memberikan saran dalam proses penyelesaian proposal skripsi ini. Khususnya sahabat-sahabatku Laras,

viii

Aisyah, Nailul Mubarokah, Riska Damayanti, dan Sulistiani, terima kasih atas kebersamaan dan kegembiraan selama kuliah.

8 Geng Ciputat, Bella, Neng, Arif, Luthfi, Febi, Faiz, Addin yang udah bareng-bareng terus dari semester 1 sampe sekarang dan semoga bisa selamanya. Makasih banyak udah mewarnai hari-hari selama Kuliah.

9 Ferra Teddyani, Nasriyatun Nurul Syifa, Kurniawan Wibobo dan Arina Muniroh, Terimakasih sudah memberikan banyak tawa.

10 Danang Ramdhani dan Fairuz Nadia, Terimakasih sudah memberikan banyak kontribusi untuk proses peneyelesaian skripsi.

11 Semua pihak yang secara langsung maupun tidak langsung turut membantu dalam penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu persatu. Semoga amal baik mereka mendapatkan balasan yang terbaik dari Allah SWT, aamiin.

Terlepas dari semua itu penulis menyadari sepenuhnya bahwa masih ada kekurangan baik dari segi susunan maupun tata bahasa dalam skripsi ini. Oleh karena itu dengan tangan terbuka, penulis menerima saran dan kritik dari para pembaca demi kesempurnaan skripsi ini dimasa yang akan datang. Akhirnya hanya kepada Allah SWT penulis serahkan segalanya dan semoga skripsi ini dapat bermanfaat bagi yang membaca dan mempelajarinya. Aamiin.

Jakarta, Agustus 2020

ix DAFTAR ISI

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ...

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SIDANG ... iv

ABSTRAK ... v

KATA PENGANTAR ... vii

DAFTAR ISI ... Error! Bookmark not defined. DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN ... 15 A. Latar Belakang ... 15 B. Identifikasi Masalah ... 28 C. Rumusan Masalah ... 28 D. Batasan Masalah ... 29 E. Tujuan Penelitian ... 29 F. Manfaat Penelitian ... 30

BAB II KAJIAN PUSTAKA ... 32

A. Landasan Teori ... 32

B. Penelitian Terdahulu ... 51

C. Kerangka Konseptual ... 59

D. Hubungan Antar Variabel ... 61

BAB III METODE PENELITIAN ... 65

A. Populasi dan Sampel ... 65

B. Tempat dan Waktu Penelitian ... 66

C. Data dan Sumber Data ... 67

D. Instrumen Penelitian ... 67

E. Metode Pengumpulan Data ... 69

F. Metode Analisis Data ... 69

G. Definisi Operasional Variabel Penelitian... 83

BAB IV PENEMUAN PENELITIAN DAN PEMBAHASAN ... 86

x

B. Analisis dan Hasil Penelitian ... 89

C. Pembahasan ... 131

BAB V SIMPULAN DAN SARAN ... 135

A. Kesimpulan ... 135

B. Saran ... 136

DAFTAR PUSTAKA ... 138

xi

DAFTAR TABEL

Table 1.1 Perkembangan Total Aset Perbankan Syariah ... 17

Table 1.2 Market Share Bank Konvensional dan Perbankan Syariah ... 18

Table 1.3 Total pertumbuhan Aset Bank Syariah ... Error! Bookmark not defined. Table 2.1 Penelitian Terdahulu ... 51

Table 3.1 Kisi-kisi Instrumen Penelitian ... 68

Table 3.2 Skala Likert ... 70

Table 3.3 Perbandingan Sederhana ... 75

Table 3.4 Operasional Variabel Penelitian ... 84

Table 4.1 Usia Responden ... 90

Table 4.2 Jenis Kelamin Responden ... 91

Table 4.3 Agama Responden ... 92

Table 4.4 Pekerjaan Responden ... 92

Table 4.5 Pengeluaran Responden ... 93

Table 4.6 Uji Validitas Variabel Penelitian ... 113

Table 4.7 Uji Reabilitas Variabel Penelitian ... 115

Table 4.8 Outer Result for Outer Loading ... 119

Table 4.9 Output Cross Loading ... 121

Table 4.10 Akar AVE ... 123

Table 4.11 Output Laten Variabel Correlation ... 124

Table 4.12 Output composite reliability dan cronbach’s alpha ... 125

Table 4.13 Output R Square ... 126

Table 4.14 Output Path Coefficients ... 127

Table 4.15 Output Path Coefficients Islamic Branding terhadap Minat ... 128

Table 4.16 Output Path Coefficients Reliugisitas terhadap Minat ... 129

xii

DAFTAR GAMBAR

Gambar 1.1 Pertumbuhan Aset, PYD dan DPK ... 17

Gambar 1.2 Kerangka Penelitian ... 60

Gambar 3.1 Diagram Jalur untuk Hubungan Refleksif ... 78

Gambar 3.2 Diagram Jalur hubungan Formatif ... 78

Gambar 3.3 Diagram Jalur Model MIMIC ... 79

Gambar 4.1 Stuktur Organisasi PT Bank Muamalat Indonesia ... 88

Gambar 4.2 Daya Tarik Produk ... 95

Gambar 4.3 Produk Halal ... 95

Gambar 4.4 Identitas Produk Halal ... 96

Gambar 4.5 Ditunjukan Untuk Konsumen Muslim ... 97

Gambar 4.6 Berdasarkan Asal ... 97

Gambar 4.7 Label Halal ... 98

Gambar 4.8 Keyakinan ... 99

Gambar 4.9 Keyakinan ... 100

Gambar 4.10 Ritual Kegiatan ... 100

Gambar 4.11 Praktik ... 101

Gambar 4.12 Ketaatan ... 102

Gambar 4.13 Pengetahuan Agama ... 102

Gambar 4.14 Konsekuensi ... 103

Gambar 4.15 Kredibilitas ... 104

Gambar 4.16 Kualitas ... 105

Gambar 4.17 Profesionalitas ... 105

Gambar 4.18 Kualitas Pelayanan ... 106

Gambar 4.19 Fasilitas ... 107

Gambar 25 Aktivitas ... 107

Gambar 26 Tanggung Jawab Sosial ... 108

Gambar 27 Minat ... 109

Gambar 28 Loyal ... 110

Gambar 29 Refrensi ... 110

xiii

Gambar 4.20 Eksploratif ... 112

Gambar 4.21 Perancangan Inner Model ... 116

Gambar 4.22 Perancangan Outer Model ... 117

Gambar 4.23 Pengujian Outer Model ... 118

15 BAB I PENDAHULUAN A. LATAR BELAKANG

Perbankan merupakan lembaga keuangan terpenting bagi pembangunan suatu negara. Hal ini disebabkan karena fungsi dari perbankan adalah sebagai lembaga intermediasi keuangan (financial intermediary institution) sebagaimana ditegaskan dalam Pasal 1 angka 2 Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 yakni bahwa Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak, Eksistensi bank syariah di Indonesia secara formal telah dimulai sejak tahun 1991 dengan hadirnya Bank Syariah pertama di Indonesia yaitu Bank Muamalat sebagai bank umum satu-satunya yang melaksanakan kegiatan usaha berdasarkan Prinsip Bagi Hasil. Introduksi Bank berdasarkan prinsip bagi hasil dalam hukum positif adalah melalui Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan dan Peraturan Pemerintah Nomor 72 Tahun 1992 tentang Bank Berdasarkan Prinsip Bagi Hasil (Anshori, 2008).

Upaya pengembangan perbankan syariah di Indonesia tidak semata hanya merupakan konsekuensi dari UU No. 10/1998 dan UU No. 23/1999 tetapi juga merupakan bagian dari upaya penyehatan sistem perbankan yang bertujuan meningkatkan daya tahan perekonomian nasional. Krisis ekonomi yang terjadi sejak pertengahan 1997 membuktikan bahwa bank yang beroperasi dengan prinsip syariah dapat bertahan di tengah gejolak nilai tukar dan tingkat suku bunga yang tinggi. Kenyataan tersebut ditopang oleh karakteristik operasi bank syariah yang melarang

16

bunga (riba), transaksi yang bersifat tidak transparan (gharar) dan spekulatif (maysir). Dengan kenyataan tersebut, pengembangan perbankan syariah diharapkan dapat meningkatkan ketahanan sistem perbankan nasional yang pada gilirannya juga diharapkan dapat meningkatkan ketahanan ekonomi nasional di masa mendatang. Ketahanan ekonomi nasional yang sedemikian rupa dapat menciptakan perekonomian yang tangguh, yaitu perekonomian yang pertumbuhan sektor keuangannya sejalan dengan pertumbuhan sektor riil (Siregar, 2002).

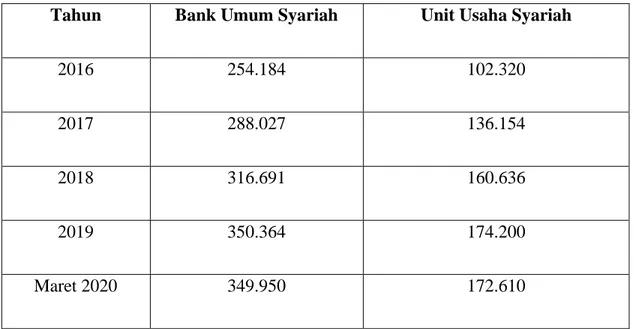

Perbankan syariah di Indonesia mengalami perkembangan yang cukup pesat. Bank Indonesia mencatat dalam kurun waktu 28 tahun perbankan syariah telah tumbuh besar, Meskipun terdapat berbagai rintangan, perbankan berjalan dengan baik. Kemajuan yang dicapai selama seperempat abad terakhir ini menunjukan hasil yang menggembirakan. Secara kuantitatif, perkembangan bank syariah tersebut dapat dilihat dari jumlah Bank yang melaksanakan kegiatan usaha berdasarakan prinsip syariah dan dari sisi volume usaha.

Saat ini jumlah Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) berkembang pesat. Pesatnya pertumbuhan perbankan Syariah di Indonesia di tandai dengan meningkatnya total asset yang dimiliki perbankan Syariah dalam beberapa tahun terakhir. Tercatat bahwa total aset Bank Umum Syariah (bus) pada periode 2016 – Maret 2020 memperlihatkan peningkatan yang sigifikan, dimana pada tahun 2016 BUS memiliki asset sebesar Rp. 254.184 miliar dan pada Maret 2020 sebesar Rp. 349.950 miliar. Kemudian disusul dengan meningkatnya nilai asset yang dimiliki Unit Usaha Syariah (UUS) pada tahun 2016 sebesar Rp.102.320 miliar dan pada Maret 2020

17

sebesar Rp. 172.610 miliar. Kemudian disusul dengan perkembangan jaringan kantor yang tersebar di seluruh indonesia.

Table 1.1 Perkembangan Total Aset Perbankan Syariah

Tahun Bank Umum Syariah Unit Usaha Syariah

2016 254.184 102.320

2017 288.027 136.154

2018 316.691 160.636

2019 350.364 174.200

Maret 2020 349.950 172.610

Sumber : Statistik Perbankan Syariah, Maret 2020 Otoritas Jasa Keuangan

Hingga Bulan juni 2019 total asset yang dimiliki Perbankan Syariah sebesar 5,95%. Perbankan Syariah terus menunjukan perkembangan positif dengan meningkatnya asset, pembiayaan yang disalurkan (PYD) dan Dana pihak ketiga (DPK) yang terus meningkat.

18

Sumber : Otoritas Jasa Keuangan

Selanjutnya dalam table 1.2 menunjukan bahwa Market Share Perbankan Syariah masih tertinggal jauh dengan bank konvensional, market share perbankan Syariah mengalami penurunan sebesar 0,01% dari tahun 2018, hal ini berbanding terbalik dengan pertumbuhan asset perbankan Syariah yang selalu mengalami peningkatan dari tahun ke tahun.

Table 1.2 Market Share Bank Konvensional dan Perbankan Syariah

Lambatnya pertumbuhan Market Share Perbankan Syariah tentunya dipengaruhi oleh berbagai macam penyebab, salah satunya dibuktikan dalam penelitian (Jalil & Rahman, 2014) yang menyebutkan bahwa Sebagian orang berpendapat sistem perbankan Islam tidak jauh berbeda dari sistem konvensionalnya. Mereka menyarankan bahwa layanan perbankan syariah yang ditawarkan harus sesuai dengan hukum Islam (syariah). Hasil penelitian ini mencerminkan bahwa Branding yang

Tahun Bank Konvensional Bank Syariah

Per Juni 2019 94,05% 5,95% 2018 94,04% 5,96% 2017 94,22% 5,78% 2016 94,70% 5,30% 2015 95,33% 4,67%

19

dilakukan oleh perbankan Syariah untuk meningkatkan market belum memenuhi tujuan syariah (maqasid al-shariah) saat memproduksi produk atau menawarkan layanan bagi Sebagian orang. Padahal menurut (Nasrullah, 2015) branding mempengaruhi keputusan konsumen dalam membeli produk karena banyak komunitas Muslim di Indonesia yang melihat produk baru awal pembuatan oleh perusahaan telah masuk dalam kategori halal.

Selain itu (Nooh et al, 2007) dalam (Alserhan, 2010) menjelaskan Perusahaan yang ingin menargetkan konsumen Muslim membutuhkan strategi pemasaran yang berbeda dibandingkan dengan menargetkan konsumen tradisional. Strategi mereka harus diselaraskan dengan nilai-nilai, standar dan pedoman Islam, dan mereka harus mempertimbangkan berbagai faktor yang dapat memengaruhi keberhasilan operasi mereka di pasar Islam. Faktor-faktor ini termasuk, antara lain, promosi, lokasi, kualitas, sertifikasi dan kebersihan operasi

Sebagai negara Muslim terbesar di dunia Indonesia merupakan pasar potensial bagi produsen. Produsen sadar bahwa konsumen Muslim adalah sasaran empuk untuk memasarkan produk mereka. Dari beberapa faktor yang disebutkan, Salah satu strategi yang harus diterapkan adalah Islamic Branding, yaitu menggunakan identitas Islam (dengan kata Islam, Syariah, nama Islam, label halal) dalam memasarkan produk, mereka bersedia membayar biaya tinggi untuk mendaftarkan produk mereka untuk

mendapatkan sertifikat halal (Trishananto, 2019). Seperti kita ketahui Agama

mengatur segalanya tentang kehidupan di dunia ini untuk menjalankan apa yang diperintahkan dan menjauhi larangannya. Tidak ada agama yang dapat dipisahkan sepenuhnya dari kegiatan manusia sehari-hari, sosial dan komersial. Di islam

aturan-20

aturan tentang bermuamalah telah di atur di dalam Al-Qur’an, salah satu firman yang mengatur tentang bermuamalah yaitu surat Al-Baqarah ayat 275.

Allah Subhanahu wa Ta’ala berfirman:

ََنْيِذَّلَا ََن ْوُلُكْأَي اوٰب ِ رلا ََل ََن ْوُم ْوُقَي ََّلِا ََمَك ا َُم ْوُقَي َْيِذَّلا َُهُطَّبَخَتَي َُن ٰطْيَّشلا ََن ِم َ ِ سَمْلا ََكِلٰذ َْمُهَّنَاِب ا ْْٓوُلاَق اَمَّنِا َُعْيَبْلا َُلْثِم َ اوٰب ِ رلا ََّلَحَا َو َُٰاللّ ََعْيَبْلا ََم َّرَح َو َ اوٰب ِ رلا َْنَمَف َ هَءۤاَج َ ةَظِع ْوَم َْن ِ م َ هِ ب َّر ى ٰهَتْناَف َ هَلَف اَم َ َفَلَس َْٓ ه ُرْمَا َو ىَلِا َِٰاللّ َ ۗ َْنَم َو ََداَع ََكِٕىٰۤلوُاَف َُب ٰحْصَا َِراَّنلا َ ۗ َْمُه اَهْيِف ََن ْوُدِل ٰخ

“Orang-orang yang memakan riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan setan karena gila. Yang demikian itu karena mereka berkata bahwa jual beli sama dengan riba. Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Barangsiapa mendapat peringatan dari Tuhannya, lalu dia berhenti, maka apa yang telah diperolehnya dahulu menjadi miliknya dan urusannya (terserah) kepada Allah. Barangsiapa mengulangi, maka mereka itu penghuni neraka, mereka kekal di dalamnya.” (QS. Al-Baqarah: 275)

Islam membebaskan manusia untuk bermuamalah selama tidak melanggar syariat. Aturan muamalah Islam merupakan rambu-rambu bagi setiap muslim dalam melakukan transaksi ekonomi, karena acuan muamalah Islam ini berasal dari Al-Qur’an dan As-Sunnah, selain itu juga ijtihad para ulama tentang muamalah bisa menjadi rujukan bagi seluruh muslim dalam menjalankan kegiatan muamalah seperti dalam kegiatan ekonomi. Poin-poin penting dari muamalah Islam ini adalah melarang segala bentuk transaksi bathil yang bisa menimbulkan mudharat bagi orang lain seperti transaksi riba, penipuan dan sebagainya. Selain itu juga transaksi yang dilakukan harus jelas dan suka rela baik itu penjual maupun pembeli. Didalam islam melanggar

nilai-21

nilai islam di anggap sebagai perilaku yang haram sedangkan melakukan kegiatan bermuamalah sesuai prinsip Syariah di anggap sebagai ibadah (Syukur & Syahbudin, 2017).

Pada penelitian yang dilakukan oleh (Mokhlis, 2009) dalam (Trishananto, 2019) penelitian ini menunjukkan hasil bahwa tiga faktor pelayanan belanja, yaitu harga, kualitas, dan belanja impuls berhubungan dengan religiusitas. Dapat disimpulkan bahwa religiusitas dapat dimasukkan dalam salah satu faktor perilaku konsumen. Penelitian lain juga menyebutkan, Dalam literatur pemasaran, Religiusitas dianggap sebagai faktor yang mempengaruhi perilaku konsumen dan keputusan pembelian (esso et al, 2004) dalam (Yener, 2014).

Sebagai negara dengan mayoritas muslim terbesar yang berjumlah 231.069.932 jiwa (data.kemenag.go.id) dan terbanyak kedua di dunia, seharusnya membuat perkembangan perbankan Syariah di Indonesia tidak jadi masalah apabila tingkat religiusitas menjadi sebuah pengaruh untuk pertumbuhan perbankan Syariah. Permasalahan yang mungkin terjadi, Kendala yang dihadapi selama ini, Bank Syariah di Indonesia merasa masih belum optimal dalam merangkul umat (Bankmuamalat.co.id). Oleh karena itu, harus dimulai dengan komitmen yang kuat dan didukung dengan sarana, prasarana, serta fitur produk yang sesuai dengan kebutuhan umat. Selain itu, silaturahmi juga bisa dilakukan dengan seluruh pemuka agama untuk memupuk Kembali nilai-nilai spiritual yang diperlukan.

22

Hal yang tidak kalah penting selain Islamic Branding & Religiusitas adalah Faktor reputasi perusahaan. Reputasi mempunyai pengaruh utama terhadap proses pembelian dan pengalaman konsumsi serta mempengaruhi persepsi kualitas suatu produk dan jasa yang di sediakan oleh perusahaan/bank tersebut. Menuurut (Paul A. Argenti dan Bob Druckenmiller 2004) dalam (Rahmat Syah, 2013) mendefinisikan reputasi perusahaan sebagai gabungan dari berbagai macam image yang mewakili suatu perusahaan. Yang mana reputasi ini dibangun sejak lama yang berdasarkan identitas perusahaan, kinerja perusahaan serta bagaimana masyarakat mempersepsikan perilaku perusahaan tersebut. Reputasi tentang suatu perusahaan ditangkap oleh publik (masyarakat) secara langsung maupun tidak langsung berdasarkan pengalaman dan informasi yang diterima.

(Almossawi, 1991) dalam (Widowati & Mustikawati, 2018) menyatakan bahwa salah satu atribut penting yang dipertimbangkan nasabah adalah reputasi bank. Kewajiban dalam mengelola reputasi perusahaan menjadi tanggung jawab bersama seluruh bagian dalam perusahaan. Akan tetapi, mengelola reputasi bukan menjadi hal yang mudah, bahkan kehilangan reputasi lebih mudah dibandingkan usaha untuk membangun reputasi tersebut. Ruang lingkup reputasi perusahaan sangat luas dan secara potensial dapat menjadi keunggulan bersaing. Reputasi perusahaan diperoleh dengan mengintegrasikan beberapa pertimbangan (blends considerations) antara keuangan, manajemen, periklanan (advertising), dan hubungan masyarakat (public relations) (Maden et al., 2012) dalam (Widanaputra et al., 2018).

23

Namun, Beberapa orang khawatir bahwa perbankan Islam tidak berbeda dari perbankan konvensional tetapi itu hanya perubahan terminologis, di mana istilah itu diganti dengan kata-kata yang lebih menarik dan terdengar. Para deposan mengklaim bahwa mereka lebih suka layanan perbankan syariah karena sejumlah alasan. Karena itu, jika masalah kritik ini berlanjut maka akan merusak reputasi layanan perbankan syariah. Jadi, bank-bank Islam harus datang dengan solusi yang meyakinkan dan sesuai syariah untuk mengatasi masalah-masalah yang meningkat dan meyakinkan publik. Bahkan, ini berkaitan dengan mengerahkan penelitian yang kuat dalam mengembangkan lebih banyak transaksi perbankan syariah yang bebas bunga dan sepenuhnya syariah (Jalil & Rahman, 2014).

Pada penelitian ini mencoba meneliti PT Bank Muamalat Indonesia Tbk yang memulai perjalanan bisnisnya sebagai Bank Syariah pertama di Indonesia pada 1 November 1991 atau 24 Rabi’us Tsani 1412 H. Pendirian Bank Muamalat Indonesia digagas oleh Majelis Ulama Indonesia (MUI), Ikatan Cendekiawan Muslim Indonesia (ICMI) dan pengusaha muslim yang kemudian mendapat dukungan dari Pemerintah Republik Indonesia. Sejak resmi beroperasi pada 1 Mei 1992 atau 27 Syawal 1412 H, Bank Muamalat Indonesia terus berinovasi dan mengeluarkan produk-produk keuangan syariah seperti Asuransi Syariah (Asuransi Takaful), Dana Pensiun Lembaga Keuangan Muamalat (DPLK Muamalat) dan multifinance syariah (Al-Ijarah Indonesia Finance) yang seluruhnya menjadi terobosan di Indonesia. Selain itu produk Bank yaitu Shar-e yang diluncurkan pada tahun 2004 juga merupakan tabungan instan pertama di Indonesia.

24

Atas dukungan dan kepercayaan masyarakat, Bank Muamalat Indonesia bisa mendapatkan beberapa penghargaan pada 2019 diantaranya Best Islamic Finanace Awards 2019 kategori Best Islamic Wealth Management Bank, Best Sharia Product 2019 dari visa, Best Active Card 2019, Innovative Company in Quickly Responding to Customer Problem in Islamic Digital Financial Service Indonesia Digital Innovation Award 2019 Category Islamic Banking, Top Tabungan Umum Syariah 2019 Anugerah Produk Keuangan Terbaik 2019 Pilihan Milenial kategori Perbankan Syariah, The Best Digital Brand Syariah Periode 2014-2018, Peringkat 1 Digital Brand Awards 2019 Kategori Bank Umum Syariah, 1st Overall Digital Brand Awards 2019 Kategori Kartu Debit Bank Umum Syariah, Peringkat 1 Digital Brand Awards 2019 Kategori Tabungan Bank Umum Syariah ini Dengan strategi bisnis yang terarah. Bank Muamalat Indonesia akan terus melaju mewujudkan visi menjadi “The Best Islamic Bank and Top 10 Bank in Indonesia with Strong Regional Presence”. Itu membuktikan Bank Muamalat berusaha melakukan yang terbaik untuk meningkatkan nilai dan kepercayaan masyarakat (Bankmuamalat.co.id).

Pada pencatatan asset Bank Muamalat Indonesia justru mengalami penurunan dari tahun sebelumnya. Hingga Desember 2019 total aset tercatat sebesar Rp50,56 triliun atau turun sebesar 11,66% persen dibandingkan tahun sebelumnya. Sementara pada tahun 2019 Bank Muamalat Indonesia mencatatkan nilai total pembiayaan sebesar Rp29,87 trilliun atau turun 11,00% dibandingkan tahun 2018. Penurunan pembiyaan ini dipengaruhi oleh strategi Bank di tahun 2019 yang selektif dalam menyalurkan pembiayaan kepada masyarakat.

25

Table 1.3 Total pertumbuhan Aset Bank Syariah

Deskripsi 2018 2019

Total Aset 57.227 50.556

Pembiayaan 33.559 29.867

Dana Pihak Ketiga 45.636 40.357

Pertumbuhan Ekuitas 3.922 3.937

Sumber : Bankmuamalat.co.id (Diolah)

Sementara itu, Dana Pihak ketiga (DPK) mengalami penurunan sejalan dengan penurunan total aset. Pada akhir Desember 2019 DPK tercatat sebesar Rp40,36 trilliun turun 11,57% dari posisi tahun lalu. Penurunan DPK ini juga merupakan salah satu strategi Bank untuk menurunkan biaya bagi hasil atau cost of fund. Dari sisi ekuitas Bank Muamalat Indonesia mencatatkan nilai ekuitas sebesar Rp3,94 trilliun naik 0,40% dari tahun lalu sebesar Rp3,92 trilliun. Pada bulan Desember 2019, Laba Sebelum Pajak (PBT) menunjukkan hasil sebesar Rp26 miliar atau turun sebesar 42,88% dibandingkan dengan periode yang sama di tahun sebelumnya.

Jika Dibandingkan dengan Bank Umum Syariah lainnya, nilai total aset Bank Muamalat Indonesia berada di posisi kedua dengan nilai total aset sebesar Rp50.555 miliar terbesar kedua setelah Bank Mandiri Syariah dengan nilai total aset sebesar

26

Rp112.297 miliar. Peringkat ketiga masih ditempati oleh Bank BNI Syariah dengan nilai total aset sebesar Rp49.954 milliar. (Sumber: OJK, Laporan Keuangan Individual Bank Desember 2019).

Secara kinerja Bank Muamalat Indonesia memang masih belum menunjukkan kinerja yang begitu memuaskan seiring dengan masih berlangsungnya porses penyehatan Bank. Hal ini tentunya bisa menjadi evaluasi bank muamalat untuk segera melakukan berbagai macam upaya untuk memperbaiki dan meningkatkan asset bank muamalat dengan melakukan berbagai macam strategi salah satunya dengan Mendalami dan memahami kebutuhan-kebutuhan nasabah, khususnya para pelaku ekonomi syariah, dengan menyediakan instrumen pendanaan, pembiayaan, transaksional dan produk serta fasilitas lainnya yang dimiliki oleh Bank Muamalat Indonesia sehingga dapat menyerap kebutuhan pasar tersebut dengan lebih optimal. Kendala yang dihadapi selama ini, Bank Muamalat Indonesia merasa masih belum optimal dalam merangkul umat. Oleh karena itu, dimulai dengan komitmen yang kuat dan didukung dengan sarana, prasarana, serta fitur produk yang sesuai dengan kebutuhan umat, maka untuk tahun 2018 ini Bank Muamalat Indonesia berkomitmen untuk lebih serius dalam menjalin hubungan yang lebih baik dengan seluruh elemen umat Islam (Bankmuamalat.co.id).

Penelitian ini berfokus pada wilayah Kota Tangerang. Pemilihan lokasi Kota Tangerang sebagai objek penelitian dikarenakan lokasi yang cukup strategis karena berada di antara ibukota DKI Jakarta, Kota Tangerang Selatan, dan Kabupaten Tangerang, dimana masyarakatnya terdiri dari macam-macam agama, suku, dan ras

27

sehingga memiliki kebutuhan yang berbeda. Posisi Kota Tangerang tersebut menjadikan pertumbuhannya pesat. Pada satu sisi wilayah Kota Tangerang menjadi daerah limpahan berbagai kegiatan di Ibukota Negara DKI Jakarta. Kota Tangerang juga merupakan salah satu daerah penyangga Ibukota Negara DKI Jakarta. Di sisi lain Kota Tangerang dapat menjadi daerah kolektor pengembangan wilayah Kabupaten Tangerang sebagai daerah dengan sumber daya alam yang produktif. Pesatnya pertumbuhan Kota Tangerang dipercepat pula dengan keberadaan Bandara Internasional Soekarno-Hatta yang sebagian areanya termasuk ke dalam wilayah administrasi Kota Tangerang. Gerbang perhubungan udara Indonesia tersebut telah membuka peluang bagi pengembangan kegiatan perdagangan dan jasa secara luas di Kota Tangerang. Sebagai salah satu daerah yang disebut dengan suburban membuat jumlah penduduk di Kota Tangerang tidak sedikit, jumlah penduduk berdasarkan wajib KTP Kota Tangerang pada semester 1 tahun 2017 mencapai 1,380,516 jiwa (disdukcapil.tangerangkota.go.id). Ini akan menjadi peluang besar bagi perbankan Syariah untuk meningkatkan jumlah nasabah. Selain itu Jaringan kantor perbankan Syariah yang berada di Kota Tangerang tergolong cukup lengkap ini yang menjadikan masyakarat Kota Tangerang mimiliki banyak pilihan yang sesuai dengan kebutuhannya.

Berdasarkan permasalahan yang diuraikan, maka peneliti tertarik untuk melakukan penelitian dan menjadikan permasalahan yang terjadi sebagai topik penelitian dengan mengambil judul “PENGARUH ISLAMIC BRANDING,

28

DI BANK SYARIAH (STUDI PADA BANK MUAMALAT KOTA TANGERANG”.

B. IDENTIFIKASI MASALAH

1. Branding yang dilakukan oleh perbankan Syariah untuk meningkatkan market belum memenuhi tujuan syariah (maqasid al-shariah) (Jalil & Rahman, 2014). 2. Bank Syariah di Indonesia merasa masih belum optimal dalam merangkul umat

(Bankmuamalat.co.id).

3. Tingkat religiusitas dan kesadaran yang dimiliki Sebagian masyarakat di Indonesia masih terlalu minim yang menyebabkan pertumbuhan perbankan Syariah lambat. 4. Reputasi Bank Syariah di mata Sebagian masyarakat belum cukup baik.

C. RUMUSAN MASALAH

1. Bagaimanakah pengaruh Islamic Branding Terhadap minat menjadi nasabah di Bank Syariah pada Bank Muamalat Kota Tangerang?

2. Bagaimanakah pengaruh Religiusitas Terhadap minat menjadi nasabah di Bank Syariah pada Bank Muamalat Kota Tangerang?

3. Bagaimanakah pengaruh Reputasi Terhadap minat menjadi nasabah di Bank Syariah pada Bank Muamalat Kota Tangerang?

4. Bagaimanakah pengaruh Islamic Branding, Religiusitas dan Reputasi Terhadap minat menjadi nasabah di Bank Syariah pada Bank Muamalat Kota Tangerang?

29 D. BATASAN MASALAH

Agar penulisan skripsi ini tidak melebar dari topik pembahasan, penulis perlu membuat batasan masalah yang akan dibahas. Peneliti membatasi masalah penelitian pada:

1. Penelitian ini mengutamakan pembahasan mengenai Islamic Branding, Religiusitas, dan Reputasi terhadap minat menjadi nasabah di bank syariah. 2. Penelitian ini berfokus pada Bank Muamalat yang berada di Kota Tangerang. 3. Responden yang akan diambil sebagai sampel adalah Calon Nasabah Bank

Muamalat Kota Tangerang.

4. Metode dalam penelitian ini menggunakan Teknik Partial Least Squares (PLS).

E. TUJUAN PENELITIAN

Setiap penelitian pada dasarnya mempunyai tujuan yang dijadikan pedoman dalam memperkuat kedalaman analisis. Adapun penelitian ini mempunyai beberapa tujuan diantaranya:

a. Untuk menganalisa pengaruh secara parsial Islamic Branding terhadap minat menjadi nasabah Bank Syariah Pada Bank Muamalat Kota Tangerang.

b. Untuk menganalisa pengaruh secara parsial Religiusitas terhadap minat menjadi nasabah Bank Syariah Pada Bank Muamalat Kota Tangerang.

c. Untuk menganalisa pengaruh secara parsial Reputasi terhadap minat menjadi nasabah Bank Syariah Pada Bank Muamalat Kota Tangerang.

d. Untuk menganalisa pengaruh secara simultan Islamic Branding, Religiusitas dan Reputasi terhadap minat menjadi nasabah Bank Syariah Pada Bank Muamalat Kota Tangerang.

30 F. MANFAAT PENELITIAN

a. Secara Teoritis

Hasil penelitian ini diharapkan dapat memperluas dan memperkaya penelitian sebelumnya tentang teori Islamic Branding, Religiusitas dan Reputasi karena penelitian ini menggunakan sampel Bank Muamalat. Serta dapat menjadi referensi tambahan dalam bidang Islamic Branding, Religiusitas dan Reputasi terhadap Bank Muamalat untuk penelitian selanjutnya

b. Secara Praktis

1) Perbankan Syariah

Hasil penelitian ini diharapkan dapat berguna bagi pihak Perbankan Syariah untuk mengetahui Islamic Brading, Religiusitas dan Reputasi mempengaruhi Minat nasabah dalam memilih bank syariah, agar dapat lebih menerapkan prinsip-prinsip syariah dan lebih meningkatkan implementasi prinsip-prinsip syariah tersebut dalam menjalankan perusahaannya agar berhasil menjadi perbankan syariah yang diimpikan oleh masyarakat dan bisa lebih berkembang.

2) Bagi Akademisi

Penelitian ini diharapan menjadi bahan kajian atau referensi bagi penelitian selanjutnya yang berhubungan dengan lembaga keuangan syariah. 3) Bagi Peneliti

Selanjutnya Hasil penelitian ini diharapkan dapat menambah pengetahuan dan pemahaman manajemen lembaga keuangan syariah secara khusus menyangkut Islamic Branding, Religiusitas dan Reputasi

31

Penelitian ini diharapkan dapat digunakan oleh perusahaan sebagai masukan dan bahan evaluasi dalam meningkatkan Islamic Branding, Religiusitas dan Reputasi nasabah pada Bank Muamalat dengan memperhatikan keputusan menjadi nasabah.

5) Bagi Universitas

Penelitian ini diharapkan dapat digunakan sebagai tambahan ilmu dan informasi serta referensi bagi penelitian selanjutnya di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang membahas mengenai pengaruh Islamic Branding, Religiusitas dan Reputasi terhadap keputusan menjadi nasabah.

32 BAB II KAJIAN PUSTAKA A. LANDASAN TEORI 1. Islamic Branding a. Pengertian

(Minkus-McKenna, 2007) dalam (Alserhan, 2010) menyebutkan Islamic branding atau bisa disebut dengan Merek agama Islam (Merek halal), diciptakan sesuai dengan prinsip-prinsip Islam yang memandu apa yang diizinkan, bukan hanya dalam industri makanan tetapi juga dalam kosmetik, obat-obatan, logistik, pakaian, keuangan, perhotelan dan perbankan. Dalam (Nasrullah, 2015), (Tai, 2012) menyebutkan Sebuah produk dapat menarik konsumen jika mempunyai merk (brand). Branding memiliki tempat di benak konsumen, bukan di dunia nyata. Branding bukanlah pertarungan untuk menentukan siapa yang dapat membuat produk lebih baik, akan tetapi siapa yang dapat menciptakan persepsi lebih baik.

Sedangkan menurut (Ogilvy Noor, 2010) dalam (Mohd Yusof & Wan Jusoh, 2014) menyatakan islamic branding adalah pendekatan branding yang ramah atau sesuai dengan prinsip-prinsip Syariah. brand yang sesuai dengan prinsip Syariah yaitu dengan memenuhi semua aspek yang terdapat dalam norma islam, agar konsumen bisa menggunakan produk atau jasa yang telah diciptakan oleh perusahaan.

Dari pengertian di atas dapat disimpulkan bahwa Islamic Branding merupakan merek dagang halal yang sesuai dengan aturan islam dan sudah

33

digunakan oleh berbagai perusahaan besar yang bertransformasi dari merek dagang international menjadi merek dagang halal untuk bisa meningkatkan kepercayaan konsumen muslim terhadap produk tersebut.

b. Dimensi

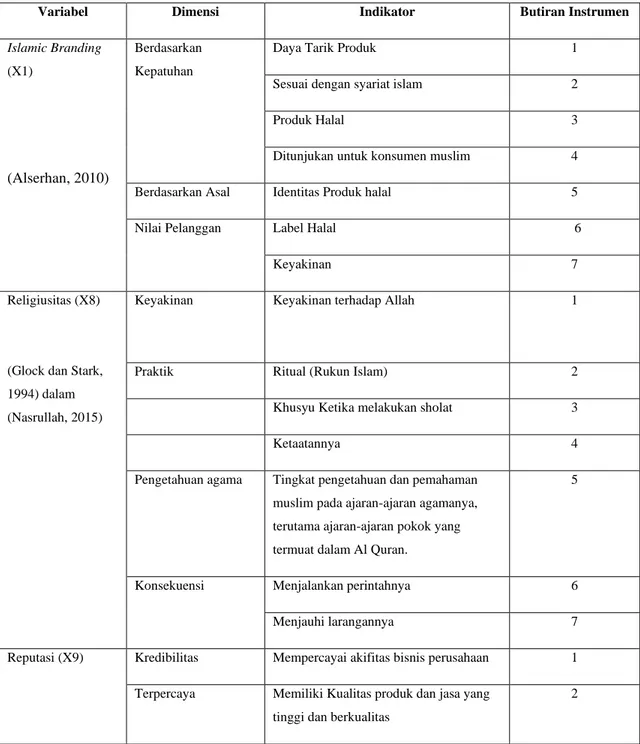

Menurut (Alserhan, 2010) dimensi Islamic Branding terbagi menjadi tiga bagian yaitu:

1) Merek islam berdasarkan kepatuhan

Islamic branding harus memiliki dan menunjukkan daya tarik yang sangat kuat pada konsumen dengan cara patuh dan taat kepada syariah Islam. Brand yang masuk dalam kategori ini adalah produknya halal, diproduksi oleh negara Islam, dan ditujukan untuk konsumen muslim.

2) Merek islam berdasarkan asal

Produk berasal dari negara yang sudah dikenal dengan negara yang islam, sehingga pengguanaan brand tanpa harus menunjukkan kehalalan produknya.

3) Merek islam oleh pelanggan

Branding ini dinikmati oleh konsumen muslim walaupun berasal dari negara non-muslim untuk menarik perhatian konsumen muslim. Branding ini biasanya menyertakan label halal pada produknya.

Sedangkan dimensi Islamic Branding Menurut (Ibahrine, 2010) yaitu:

34

Merek-merek ini memenuhi tiga deskripsi merek Islam; mereka halal, diproduksi di negara Islam, dan mereka menargetkan konsumen Muslim. 2) Merek Islami tradisional

Merek-merek yang berasal dari negara-negara Islam dan menargetkan Muslim. Sebagaimana dijelaskan di atas, ini dianggap Halal. Sebelum globalisasi pasar Islam, sudah dapat dipastikan bahwa semua merek yang tersedia di sana adalah halal.

3) Merek Islami Inbound

Merek halal yang menargetkan konsumen Muslim tetapi berasal dari negara-negara non-Islam. Merek-merek ini sebagian besar diislamisasi, mis., Diubah untuk menjadikannya halal.

4) Merek Islami Outbound

Merek halal yang berasal dari negara-negara Islam tetapi belum tentu menargetkan konsumen Muslim.

Dari penjelasan di atas penulis memutuskan untuk menggunakan dimensi yang dijabarkan oleh (Alserhan, 2010) karena dimensi ini sudah banyak digunakan untuk berbagai macam penelitian, hal ini dapat membuktikan bahwa dimensi tersebut memiliki kelebihan untuk membantu memecahkan masalah dalam penelitian.

2. Religiusitas a. Pengertian

Religiusitas adalah aspek agama yang telah dipahami oleh seorang individu di dalam hatinya. Makna religiositas dapat terwakili dalam banyak

35

aspek yang harus diisi dengan petunjuk tentang bagaimana menjalani kehidupan dengan benar sehingga manusia dapat mencapai kebahagiaan di bumi, dan setelah kehidupan. islam adalah salah satu caranya menjalani kehidupan yang dapat memimpin setiap aspek kehidupan manusia dengan aqidah, Syariah, dan akhlaq (karim; 2011) dalam (Astuty & Umiyati, 2018).

Delener (1990) dalam (Nasrullah, 2015) menyatakan bahwa religiusitas adalah salah satu faktor pendorong penting dan dapat berpengaruh terhadap perilaku konsumen. Hal ini didasari atas keputusan konsumen untuk membeli produk tergantung kadar keimanan mereka.

Menurut Magill (1993: 20) dalam (Aisyah, 2016) perilaku religius adalah sikap seseorang terhadap agamanya secara umum, tidak hanya terhadap satu aspek, tetapi juga terhadap intensitas dan caranya untuk menjadi orang yang religius. Perilaku keagamaan berasal dari sisi kehidupan setiap manusia dan tidak hanya terjadi ketika ia melakukan ritual atau kegiatan keagamaan, tetapi juga ketika ia melakukan kegiatan lain yang didorong dari iman dan kepercayaan agamanya.

Dari pengertian diatas dapat disimpulkan bahwa religiusitas adalah suatu kesatuan unsur yang komprehensif yang membuat sesorang disebut sebagai orang yang beragama.

b. Dimensi

Menurut (Saroglou, 2011) dalam (Saputra et al., 2020) terdapat Empat dimensi religiusitas, yaitu :

36

1) Believing yaitu dimensi yang paling mendasar dari religiusitas karena dimensi tersebut menjelaskan kepercayaan individu terhadap sosok transenden dalam agamanya.

2) Belonging yaitu dimensi yang Menjelaskan keterlibatan individu terhadap suatu komunitas atau kelompok religious.

3) Behaving yaitu dimensi yang menjelaskan perilaku moral yang dilakukan oleh individu yang diajarkan oleh suatu agama.

4) Bonding yaitu dimensi yang menjelaskan relasi intim individu dengan Tuhan yang dipercayainya.

Sedangkan dimensi religiusitas menurut (Glock dan Stark,1994) dalam (Astuty & Umiyati, 2018) menganalisis religiositas dalam 5 dimensi, yaitu:

1) Ideologi atau kepercayaan

Dimensi ini menunjuk pada seberapa tingkat keyakinan muslim terhadap kebenaran ajaran-ajaran agama, terutama yang bersifat fundamental dan dogmatik. Dalam Islam, dimensi ini berkaitan rukun iman yang berisi enam kepercayaan, yaitu percaya dengan keberadaan dan ke-Esaan Allah SWT, percaya terhadap malaikat-malaikat, Rasul-RasulNya, Kitab-Kitab-Nya, adanya hari kiamat, dan qadha serta qadar Allah SWT. Konsep tauhid atau pengakuan akan ke-Esaan Allah SWT menjadi dasar dari dimensi ini.

2) Ritualistik atau praktik

Dimensi ini berkaitan dengan komitmen dan ketaatan terhadap agama yang dianutnya, yang diwujudkan dalam ritual atau peribadatan.

37

Dimensi ini dibagi menjadi dua, yaitu: 1) Ritual, mengacu pada seperangkat tindakan keagamaan formal dan praktik-praktik suci yang mengharapkan pemeluknya melaksanakan. Dalam Islam, bentuk ritual yang dimaksud antara lain: Shalat, puasa, zakat, pergi haji bagi yang mampu, membaca dan mengamalkan Al Quran, berkurban dan lainnya. 2) Ketaatan, ketaatan dan ritual bagaikan ikan dan air. Ketika sesorang telah mengetahui ritual-ritual yang harus dilakukan, maka sedapat mungkin ritual itu dilakukan semaksimal mungkin untuk menunjukkan bahwa “saya adalah orang yang taat dan komit pada agama.”

3) Eksperimental atau pengalaman

Dimensi ini berkaitan dengan seberapa besar tingkat seseorang dalam merasakan pengalaman-pengalaman religinya. Dimensi ini terwujud dalam perasaan bersyukur kepada Allah, percaya kepada Allah akan mengabulkan doa-doa kita, khusyu ketika melaksanakan shalat, perasaan bergetar hatinya ketika mendengar ayat-ayat Al Quran, tertolong dari maut akibat bersedekah, Allah maha memberi rizqi dan lainnya. 4) Intelektual atau pengetahuan

Dimensi ini menunjuk pada tingkat pengetahuan dan pemahaman muslim pada ajaran-ajaran agamanya, terutama ajaran-ajaran pokok yang termuat dalam Al Quran.

5) Konsekuensi atau pengalaman

Dimensi ini menunjuk pada seberapa besar perilaku muslim dipengaruhi oleh ajaran-ajaran agama. Dimensi ini tercermin dalam

38

perilaku seseorang yang bertaqwa (menjalankan perintah-Nya dan menjauhi larangan-Nya), yang meliputi: perilaku suka menolong, bersedekah, berlaku adil pada orang lain, jujur, tidak melakukan korupsi, tidak minum minuman keras, tidak berjudi, tidak melakukan prostitusi/ seks bebas, dan sebagainya.

Dari kedua penjabaran dimensi di atas penulis memutuskan untuk menggunakan dimensi yang dikenalkan oleh (Glock dan Stark, 1994), pemilihan ini karena dimensi tersebut dinilai lebih mudah dipahami dan juga jelas dalam penjabarannya hal itu tentunya akan memudahkan penulis untuk mendapatkan indikator dalam penelitian.

3. Reputasi a. Pengertian

Dowling (1994) dalam (Arifin & Wardani, 2016) mendefinisikan reputasi perusahaan sebagai hasil evaluasi (penilaian) yang menggambarkan citra perusahaan menurut masyarakat. Reputasi perusahaan merupakan suatu hal yang perlu diperhatikan. Perusahaan bereputasi baik artinya perusahaan memiliki sumber daya langka dan berharga, serta merupakan sumber keunggulan daya saing untuk mendapatkan above average return (Barney, 1991) dalam (Widanaputra et al., 2018).

Paul A. Argenti dan Bob Druckenmiller (2004) dalam (Rahmat Syah, 2013) mendefinisikan reputasi perusahaan sebagai gabungan dari berbagai macam image yang mewakili suatu perusahaan. Yang mana reputasi ini dibangun sejak lama yang berdasarkan identitas perusahaan, kinerja

39

perusahaan serta bagaimana masyarakat mempersepsikan perilaku perusahaan tersebut. Reputasi tentang suatu perusahaan ditangkap oleh publik (masyarakat) secara langsung maupun tidak langsung berdasarkan pengalaman dan informasi yang diterima.

Dari uraian di atas dapat penulis simpulkan bahwa reputasi perusahaan sangatlah berpengaruh untuk bisa menarik minat nasabah. Reputasi yang positif lebih memungkinkan untuk dipilih bila dibandingan reputasi yang negatif. Reputasi perusahaan juga dapat meningkatkan kepercayaan konsumen terhadap perusahaan dan juga dapat menjadikan konsumen loyal terhadap perusahaan. Hal itu tentu akan sangat membantu perusahaan dalam membangun pasar yang lebih luas dan juga menarik minat investor. reputasi perusahaan juga menilai kemampuan perusahaan dalam memberikan pelayanan terbaik, atau penilaian tentang keadaan masa lalu dan prospek dimasa yang akan datang mengenai kualitas perusahaan atau produk.

b. Dimensi

Menurut (Charles J.Fombrun, 1996) dalam (Aryska, 2017) terdapat ada 4 dimensi reputasi Perusahaan :

1) Kredibilitas, Faktor ini berkaitan dengan citra perusahaan yang telah mendapat kepercayan dari konsumen, konsumen menghargai dan menghormati exsitensi perusahaan secara emosional. Faktor ini mencakup beberapa karakteristik yaitu perasaan positif terhadap perusahaan,mengagumi dan menghormati perusahaan dan mempercayai aktifitas bisnis perusahaan.

40

2) Terpercaya, Faktor ini berkaitan dengan citra perusahaan dimata konsumen, dimana perusahaan tersebut mampu menawarkan produk-produk yang berkualitas tinggii yang dikelola secara lebih baik sehingga konsumen merasa bangga atas kepemilikan produk perusahaan. Karakteristik dari dimensi ini menawarkan kualitas produk dan jasa yang tingggi, perusahaan dikelola secara profesional, perusahaan memiliki produk dan jasa yang berkualitas.

3) Keterandalan, Faktor ini berkaitan dengan citra perusahan untuk membangun image yang baik bagi kalangan konsumen, hal ini dilakukan melalui kegiatan tetap selalu menjaga kualitas produk atau jasa, selalu menjamin terlaksannya kualitas pelayanan prima,dan selalu menampilkan fasilitasfasilits yang handal untuk kepentingan konsumen. 4) Tangggung jawab Sosial, Citra untuk masyarakat sekitar, seberapa banyak atau berarti organisasi membantu pengembangan masyarakat sekitar, seberapa peduli organisasi terhadap masyarakat dan jadilah perusahaan yang ramah lingkungan. Karakteristiknya adalah perusahaan selalu mendukung tujuan aktifitas kegiatan masyarakat, bertanggung jawab terhadap lingkungan dan selalu memperlakukan konsumen secara lebih baik.

Sedangkan, menurut (walsh et al, 2008) dalam (Sherly, 2012) memaparkan bahwa konsumen menilai reputasi sebuah perusahaan melalui 5 dimensi, yaitu:

41

1) Customer Orientation atau orientasi pelanggan yaitu Merupakan persepsi konsumen atas kesediaan karyawan perusahaan untuk memuaskan kebutuhan konsumennya.

2) Good Employer atau pemberi kerja yang baik yaitu Merupakan persepsi konsumen mengenai bagaimana pihak perusahaan dan jajaran manajemen memperlakukan karyawan dan memperhatikan kebutuhan mereka dan harapan konsumen bahwa perusahaan memiliki karyawan yang kompeten.

3) Relible and financially strong company yaitu Merupakan persepsi konsumen terhadap perusahaan dalam hal kecakapan (Competence), ketangguhan (Solidity), dan kemampuan dalam menghasilkan laba (Profitability), serta harapan konsumen bahwa perusahaan menggunakan sumber keuangannya dengan cara yang bijaksana sehingga berinvestasi di perusahaan tersebut dipersepsikan memiliki risiko yang kecil.

4) Product and service quality yaitu Merupakan persepsi konsumen akan kualitas, inovasi, nilai, dan kehandalan dari barang dan jasa yang dihasilkan perusahaan.

5) Social and environtment responsibility yaitu Merujuk pada kepercayaan konsumen bahwa perusahaan memiliki peran positif terhadap masyarakat dan lingkungan secara umum.

Dari penjelasan di atas penulis memutuskan untuk menggunakan dimensi yang dijabarkan oleh (Charles J.Fombrun, 1996), karena dimensi ini sudah banyak digunakan untuk berbagai macam penelitian, hal ini dapat

42

membuktikan bahwa dimensi menurut (Charles J.Fombrun, 1996) memiliki kelebihan untuk membantu memecahkan masalah dalam penelitian.

4. Minat

a. Pengertian

Minat adalah suatu kecenderungan untuk memberikan suatu perhatian dan bentindak untuk melakukan suatu aktivitas atau situasi yang menjadi obyek dari minat tersebut yang disertai dengan perasaan senang (Shaleh, 2008) dalam (Romdhoni & Sari, 2018). Minat pelanggan terhadap suatu produk atau jasa adalah sesuatu yang didapatkan dari learning dan proses berfikir yang akan membentuk suatu persepsi terhadap produk atau jasa. Minat tersebut akan mendorong motivasi di dalam pikiran nasabah dan menjadi sesuatu keinginan yang kuat dan pada akhirnya ketika nasabah harus memenuhi kebutuhannya terhadap produk dan jasa keuangan akan mengaktualisasikan apa yang ada didalam pikirannya tersebut (Oliver, 2014) dalam (Andespa, 2018).

Sedangkan Minat pembelian menurut Irawan, Pane (2011: 66-79) dalam (Haekal & Widjajanta, 2016) adalah keinginan yang kuat dan gairah kecenderungan hati yang sangat tinggi untuk mendapatkan sesuatu dengan cara pengorbanan, mendapatkan sesuatu dengan membayarkan uang. Dalam hal ini banyak cara agar para konsumen dapat melakukan sebuah pembelian, diantaranya dengan cara offline dan online.

Dari uraian diatas dapat penuli simpulkan bahwa minat merupakan kecenderungan untuk mendapatkan sesuatu yang diinginkan atau diharapkan.

43 b. Dimensi

Dimensi minat menurut (Ferdinand, 2006) dalam (Andespa, 2018) adalah:

1) Minat transaksional yaitu kecenderungan seseorang untuk membeli produk. Hal ini bermaksud yakni konsumen telah memiliki minat untuk melakukan pembelian suatu produk tertentu yang ia inginkan.

2) Minat referensial yaitu kecenderungan seseorang untuk mereferensikan produk kepada orang lain. Hal ini bermaksud yakni seorang konsumen yang telah memiliki minat untuk membeli akan menyarankan orang terdekatnya untuk juga melakukan pembelian produk yang sama.

3) Minat preferensial yaitu minat yang menggambarkan perilaku seseorang yang memiliki preferensi utama pada produk tersebut. Preferensi ini hanya dapat diganti jika terjadi sesuatu dengan produk preferensinya. 4) Minat eksploratif yaitu menggambarkan perilaku seseorang yang selalu

mencari informasi mengenai produk yang diminatinya dan mencari informasi untuk mendukung sifat-sifat positif dari produk tersebut

Sedangkan dimensi minat menurut (Hurriyati, 2010): 1) dalam (Romdhoni & Sari, 2018) yaitu:

1) Senantiasa melakukan pembelian ulang secara teratur. 2) Merekomendasikan produk kepada orang lain

3) Tetap bertahan menjadi nasabah dan tidak mudah terpengaruh oleh produk sejenis yang ditawarkan oleh pesaing.

44

Dari penjelasan di atas penulis memutuskan untuk menggunakan dimensi yang dijabarkan oleh (Ferdinand, 2006) dalam (Andespa, 2018), karena dimensi dalam penelitian ini memudahkan penulis untuk bisa menemukan lebih banyak indikator dalam butir pertanyaan.

5. Bank Syariah

a. Pengertian

Menurut KBBI Bank di artikan sebagai badan usaha di bidang keuangan yang menarik dan mengeluarkan uang dalam masyakarat, terutama memberikan kredit dan jasa dalam lalu lintas pembayaran dan peredaran uang. Sedangkan Syariah didasarkan atas hukum islam. Jadi bank Syariah adalah badan usaha yang menggunakan hukum islam sebagai dasarnya.

Sedangkan, sesuai dengan UU No. 21 tahun 2008 tentang Perbankan Syariah, Bank Syariah adalah bank yang menjalankan kegiatan usaha berdasarkan prinsip syariah, atau prinsip hukum islam yang diatur dalam fatwa Majelis Ulama Indonesia seperti prinsip keadilan dan keseimbangan ('adl wa tawazun), kemaslahatan (maslahah), universalisme (alamiyah), serta tidak mengandung gharar, maysir, riba, zalim dan obyek yang haram. Selain itu, UU Perbankan Syariah juga mengamanahkan bank syariah untuk menjalankan fungsi sosial dengan menjalankan fungsi seperti lembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainnya dan menyalurkannya kepada pengelola wakaf (nazhir) sesuai kehendak pemberi wakaf (wakif).

45

Bank Syariah merupakan sebuah lembaga keuangan yang fungsinya sebagai penghimpun dana sekaligus penyalur dana kepada masyarakat, dengan sistem dan mekanisme kegiatan usaha yang berdasarkan kepada hukum Islam sebagaimana yang diatur dalam al-Quran dan hadis (Rachmadi Usman, 2012) dalam (Nailal Muna & Kuncoro, 2017).

Menurut Muhammad (2005:13) dalam (Rismawati & Ita, 2014) menyatakan bahwa, Bank Islam atau selanjutnya disebut dengan Bank Syariah adalah “bank yang beroperasi dengan tidak mengandalkan pada bunga, operasioanalnya dan produknya dikembangkan berlandaskan Al-Quran dan Hadis Nabi SAW”.

Jadi kesimpulan dari pengertian di atas bahwa bank Syariah adalah bank yang menghimpun dana dari masyarakat dan menyalurkan kepada masyarakat berupa pembiyaan dengan sistem bagi hasil yang berdasarkan ketentuan Syariah.

b. Fungsi

Pada dasarnya fungsi bank Syariah tidak jauh berbeda dengan bank konvensional atau bank umum lainya, seperti yang tertera dalam UU RI No. 21 Tahun 2008 pasal 4 tentang perbankan Syariah, menyebutkan:

1) Bank Syariah dan UUS wajib menjalankan fungsi menghimpun dan menyalurkan dana masyarakat.

2) Bank Syariah dan UUS dapat menjalankan fungsi sosial dalam bentuk lembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infak,

46

sedekah, hibah, atau dana sosial lainnya dan menyalurkannya kepada organisasi pengelola zakat.

3) Bank Syariah dan UUS dapat menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkannya kepada pengelola wakaf (nazhir) sesuai dengan kehendak pemberi wakaf (wakif).

4) Pelaksanaan fungsi sosial sebagaimana dimaksud pada ayat (2) dan ayat (3) sesuai dengan ketentuan peraturan perundang-undangan. Sumber : bi.go.id

c. Produk

Menurut (Rusdianto dan Ibrahim, 2016) menyatakan Diantara produk yang di tawarkan oleh bank syariah kepada masyarakat pengguna jasa perbankan syariah adalah :

1) Produk Penghimpun Dana (Funding)

Penghimpun dana dibank Syariah dapat berbentuk giro, tabungan, dan deposito. Prinsip operasional Syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip akad wadi’ah dan mudharobah.

a) Prinsip wadi’ah

Wadiah adalah titipan murni dari suatu pihak kepada pihak lain, baik individu mapun badan hukum yang harus dijaga dan dikembalikan kepada si penitip kapan saja penitip menghendaki. Prinsip wadiah dalam produk bank Syariah dapat dikembangkan menjadi dua jenis, yaitu:

47

i. Wadi’ah yad-amanah Adalah Prinsipnya harta titipan tidak boleh dimanfaatkan oleh pihak yang dititipkan dengan alas an apapun, akan tetapi pihak yang dititipkan boleh mengenakan biaya administrasi kepada pihak yang menitipkan sebagai kontraprestasi atas penjagaan barang yang dititipkan. Akad tersebut diaplikasikan dalam produk save deposito box

ii. Wadi’ah yad-damanah adalah pihak yang dititipkan bertanggung jawab atas keutuhan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut. Dan pihak bank boleh memberikan sedikit keuntungan yang di dapat kepada nasabahnya dengan besaran berdasarkan kebijaksanaan pihak bank. Akad tersebut biasa diaplikasikan dalam produk rekening giro dan tabungan.

b) Prinsip Mudhorobah

Dalam mengaplikasikan prinsip mudhorobah, penyimpan dana atau deposan bertindak sebagai shahibul mal (pemilik modal) dan bank sebagai mudhorib (pengelola). Bank kemudian melakukan penyaluran pembiayaan kepasa nasabah peminjam yang membutuhkan dengan menggunakan dana yang diperoleh. Hasil usaha ini selanjutnya akan dibagihasilkan kepada nasabah berdasarkan nisbah yang disepakati. Prinsip mudhorobah dalam produk bank Syariah dapat dikembangkan menjadi dua jenis:

48

i. Mudhorobah muthlaqah adalah bentuk Kerjasama antara shohibul mal dan mudhorib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu dan daerah bisnis. Nasabah menyerahkan sepenuhnya kepada pihak bank untuk bebas berinvestasi atau memanfaatkan di jenis usaha apapun selama tidak melanggar prinsip dan aturan syariat.

ii. Mudhorobah muqayyadah adalah kebalikan dari mudhorobah mutlaqah karena shohibul mal memberikan Batasan kepada mudhorib dalam bentuk jenis usaha, tempat dan waktu. Adanya pembatasan ini seringkali mencerminkan kecenderungan umum shohibul mal dalam memasuki dunia usaha.

2) Produk Penyaluran Dana (Financing)

Financing merupakan pendanaan yang diberikan oleh suatu pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun Lembaga. Dengan kata lain pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan. Dalam menyalurkan Dananya ke Nasabah, Pembiayaan Syariah terbagi ke dalam empat kategori yaitu :

a) Pembiayaan jual beli (ba’i)

Pembiayaan dengan prinsip jual beli ditunjukan untuk memiliki barang, dimana keuntungan bank telah ditentukan di depan dan menjadi bagian harga atas barang/jasa yang dijual. Akad yang

49

dipergunakan dalam produk jual beli terdiri menjadi tiga bagian, yaitu:

i. Murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati.

ii. Salam adalah pembelian barang yang duserahkan dikemudian hari, sedangkan pembayaran dilakukan pada saat transaksi awal iii. Istishna merupakan kontrak penjualan antara pembeli dan pembuat barang. Dalam kontrak ini, pembuat barang menerima pesanan dari pembeli. Pembuat barang lalu berusaha melalui orang lain untuk membuat atau membeli barang menurut spesifikasi yang telah disepakati.

b) Pembiayaan dengan prinsip sewa (Ijarah)

Pembiayaan dengan prinsip sewa ditunjukan untuk mendapatkan jasa, dimana keuntungan bank ditentukan di depan dan menjadi bagian harga atas barang atau jasa yang disewakan. Namun dalam beberapa kasus, prinsip sewa dapat pula disertai dengan opsi kepemilikan. Pembiayaan ini terbagi menjadi dua bagian, yaitu:

i. Ijarah merupakan akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri.

ii. Ijarah mutahia bit tamlik merupakan akad pemindahan hak guna atas barang dan jasa melalui pembayaran upah sewa, diikuti

50

dengan opsi kepemindahan kepemilikan atas barang itu diakhir masa kontrak.

c) Pembiayaan dengan prinsip bagi hasil (Shirkah)

Pembiayaan dengan prinsip bagi hasil digunakan untuk usaha kerja sama yang ditunjukan untuk mendapatkan barang dan jasa sekaligus, dimana tingkat keuntungan bank ditentukan dari besarnya keuntungan usaha sesuai dengan prinsip bagi hasi. Terdapat dua jenis Produk perbankan Syariah yang kerap digunakan dalam prinsip ini, yaitu:

i. Musyarokah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung Bersama sesuai kesepakatan.

ii. Mudhorobah akad kerja sama antara dua pihak atau lebih, pemilik modal mempercayakan sejumlah modal kepada pengelola dengan suatu perjanjian pembagian keuntungan. 3) Akad Pelengkap

Akad pelengkap ditunjukan untuk memperlancar pembiayaan dengan menggunakan tiga prinsip diatas. Berikut akad tersebut, yaitu:

a) Hawalah merupakan akad pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya.

51

b) Rahn merupakan akad yang menahan salah satu harta milik peminjam sebagai jaminan atas pinjaman yang diterimanya.

c) Qard merupakan pemberian harta kepada orang lain yang dapat ditagih atau diminta Kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan.

d) Wakalah dalam penyaluran dana di perbankan terjadi apabila nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu.

e) Kafalah merupakan jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

f) Sharf merupakan jual beli valuta asing.

B. PENELITIAN TERDAHULU

Penelitian terdahulu adalah hasil penelitian yang dilakukan oleh peneliti sebelumnya. Penelitian terdahulu merupakan hasil temuan penelitian yang sudah dilakukan sebelumnya apakah terjadi adanya perubahan / pembaharuan mengenai masalah yang dibahas atau tidak. Penelitian terdahulu digunakan untuk menunjang adanya perbedaan antara penelitian terdahulu dengan penelitian selanjutya. Penelitian terdahulu yang dijadikan referensi pada penelitian ini yaitu :

Table 2.1 Penelitian Terdahulu

52 1 “Islamic Branding: The Understanding and Perception” Procedia - Social and Behavioral Sciences 130 (2014) 179 – 185. (Mohd Yusof & Wan Jusoh, 2014)

Hasil penelitian menunjukan bahwa terdapat pengaruh positif atau signifikan terhadap Pemenuhan kepatuhan Syariah dan akreditasi halal terhadap definisi merek Islam. Hal ini disebabkan oleh fakta bahwa para responden sepakat bahwa penggunaan merek Islam harus memenuhi kepatuhan Syariah. Pengambilan data dalam penelitian ini menggunakan metode kualitatif dengan cara menyebarkan kuesioner keresponden. Islamic branding dalam penelitian ini digunakan pada variabel (Y) dan variabel (X) yang digunakan adalah kepatuhan Syariah dan akreditasi halal. 2 “Islamic branding as a tool for customer retention: antecedents and consequences of Islamic brand loyalty” Int. J. Islamic Marketing and Branding, Vol. 3, No. 1, 2018 (Rahman et al., 2018) Hasil penelitian menunjukan bahwa terdapat hubungan positif antara citra perusahaan dan loyalitas merek Islam, yang berarti bahwa setiap peningkatan citra

perusahaan meningkatkan loyalitas merek Islam pelanggan. Hubungan antara karakteristik produk halal dan loyalitas merek Islam adalah positif dan signifikan. Dengan meningkatkan karakteristik produk halal, seperti harga, promosi dan kualitas, perusahaan dapat membuat pelanggan lebih loyal.

Variabel (Y) yang digunakan yaitu Islamic brand loyality dan pengambilan data dalam penelitian ini juga menggunakan metode kualitatif dengan cara menyebarkan kuesioner kepada responden. Variabel (X) yg digunakan dalam penelitian ini yaitu Citra Perusahaan dan karakteristik produk halal, selain itu Objek yang digunakan dalam penelitian ini yaitu beberapa restoran makanan international atau produk yang berasal dari luar negara muslim dan bertransformasi menggunakan Islamic

53 branding agar produknya bisa diterima dan digunakan oleh umat muslim. 3 ISLAMIC BRANDING, RELIGIUSIT AS DAN KEPUTUSAN KONSUMEN TERHADAP PRODUK Jurnal Hukum Islam (JHI), Volume 13, Nomor 2, Desember 2015, (79-87). (Nasrullah, 2015) Hasil penelitian menunjukan Islamic branding berpengaruh signifikan terhadap keputusan konsumen untuk membeli sebuah produk. Sedangkan variabel Religiusitas sebagai variabel moderating memperlemah hubungan antara variabel Islamic branding dengan keputusan konsumen. Variabel (X) dalam penelitian ini sama-sama menggunakan Islamic branding dan juga religiusitas. Metode analisis data dalam penelitian ini menggunakan regresi linier berganda. 4 “The Impact of Islamic Branding on Consumer Preference towards Islamic Banking Services: An Empirical Investigation in Malaysia” (Jalil & Rahman, 2014) Temuan penelitian menunjukkan bahwa responden tidak

dipengaruhi oleh branding

Islami untuk mengambil

layanan perbankan syariah tetapi mereka dipengaruhi oleh faktor-faktor lain seperti persepsi layanan, kenyamanan layanan dan organisasi etis. Temuan ini menunjukkan bahwa ada hubungan positif yang kuat antara variabel independen ‘persepsi layanan’ dan

Objek yang digunakan dalam penelitian ini yaitu islamic

banking, Metode pengumpulan data yang digunakan adalah kuesioner. Analisis data menggunakan SEM