MINAT GENERASI MILENIAL MENGGUNAKAN MOBILE

BANKING DI KOTA PADANG PANJANG

SKRIPSI

Ditulis Sebagai Syarat untuk Sidang Munaqasyah

Pada Jurusan Perbankan Syariah

Oleh :

TAUFIK JUMMAIRI EMZET

NIM. 15301100143

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

i ABSTRAK

TAUFIK JUMMAIRI EMZET. NIM 15 301 100 143, Judul Skripsi “ Minat Generasi Milenial Menggunakan Mobile Banking di Kota Padang Panjang” Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam (FEBI) Institut Agama Islam Nageri (IAIN) Batusangkar.

Rumusan masalah dalam penelitian ini adalah seberapa besar minat generasi milenial menggunakan mobile banking di Kota Padang Panjang, indikator penelitian ini terdiri dari pengetahuan, efektivitas, kepercayaan, dan minat menggunakan.

Jenis penelitian ini adalah adalah penelitian lapangan (field research) dengan pendekatan deskriptif kuantitatif. Sumber data penelitian ini adalah sumber data primer, yaitu kuesioner melalui media google form. Populasi penelitian ini terdiri dari 10.271 orang generasi milenial di Kota Padang Panjang, dan 99 orang sampel. Data yang telah terkumpul diolah menggunakan program SPSS 22, langkah-langkah analisis data menggunakan alat analisis uji validitas,

reliabilitas dan analisis deskriptif data.

Hasil penelitian ini adalah generasi milenial di Kota Padang Panjang sangat berminat menggunakan mobile banking. Hal ini dapat diketahui dari persentase minat generasi milenial menggunakan mobile banking di Kota Padang Panjang yaitu 86,08%. Persentase yang berkisaran (80%-100%) dikategorikan sangat berminat.

ii DAFTAR ISI

HALAMAN JUDUL

SURAT PERNYATAAN KEASLIAN PERSETUJUAN PEMBIMBING PENGESAHAN TIM PENGUJI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL... iv

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ...1

Latar Belakang Masalah ...1

A. Identifikasi Masalah ...5 B. Batasan masalah ...5 C. Rumusan Masalah...6 D. Tujuan Penelitian ...6 E. Manfaat Penelitian ...6 F. Definisi Operasional ...6 G. BAB II LANDASAN TEORI ...8

Minat ...8 A. Pengertian Minat ...8 1. Macam-Macam Minat ...9 2. Faktor-faktor Minat ...9 3. Faktor Pendorong Timbulnya Minat ...10

4. Proses Munculnya Minat ...16

5. Cara Pembentukan Minat Nasabah ...16

6. Minat Dalam Prespektif Ekonomi Islam ...17

7. Generasi Milenial ...17

B. Mobile banking ...18

C. Pengertian Mobile banking ...18

8. Sejarah Mobile Banking ...20 9.

iii

Perkembangan Mobile Banking di Indonesia ...21

10. Dampak Penggunaan Mobile Banking ...22

11. a) Bank ...23

b) Nasabah ...23

c) Operator Seluler ...23

5. Keuntungan Mobile banking ...23

6. Risiko Mobile banking ...24

Penelitian Relevan ...26

D. BAB III METODE PENELITIAN ...28

Jenis Penelitian ...28

A. Tempat dan Waktu Penelitian...28

B. Populasi dan Sampel ...29

C. Pengembangan Instrumen...30

D. Teknik Pengumpulan Data ...32

E. Teknik Analisis Data ...32

F. BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...36

Gambaran Umum Kota Padang Panjang ...36

A. Sejarah Singkat Kota Padang Panjang ...36

1. Visi dan Misi Kota Padang Panjang ...37

2. Jumlah Penduduk Kota Padang Panjang ...38

3. Perekonomian Kota Padang Panjang ...38

4. Faktor-Faktor Yang Mempengaruhi Timbulnya Minat ...41

B. Hasil Penelitian dan Analisis ...42

C. 1. Karakteristik Responden ...42

2. Uji Validitas dan Reliabilitas ...43

Pembahasan ...58 D. BAB V PENUTUP ...62 Kesimpulan ...62 A. Saran ...62 B. DAFTAR PUSTAKA

iv

DAFTAR TABEL

Tabel 1. 1 Jumlah Generasi Milenial di Kota Padang Panjang Berdasarkan Umur

( 20-39 tahun ) ...5

Tabel 3. 1 Jadwal Penelitian...28

Tabel 3. 2 Populasi Generasi Milenial di Kota Padang Panjang...29

Tabel 3. 3 Kategori Point Skala Likert...31

Tabel 3. 4 Indikator Kuesioner Penelitian...31

Tabel 3. 5 Interpretasi pencapaian responden ...35

Tabel 4. 1 Jumlah Masyarakat Kota Padang Panjang Berdasarkan Usia ...38

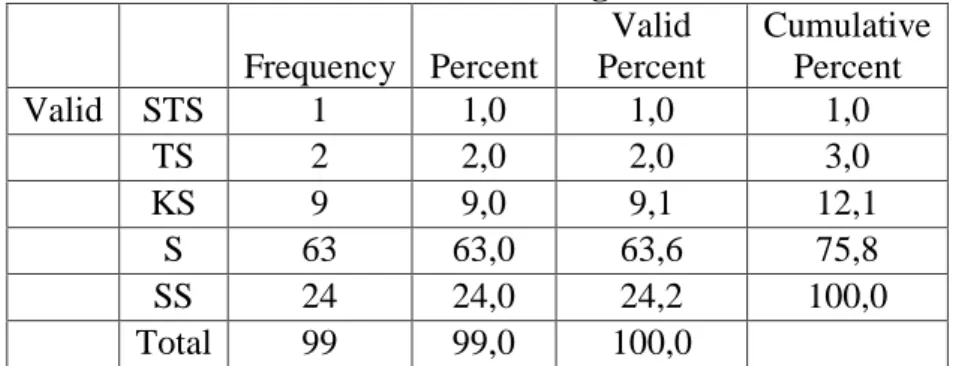

Tabel 4. 2 Uji Validitas Pengetahuan ...43

Tabel 4. 3 Uji Validitas Efektivitas ...43

Tabel 4. 4 Uji Validitas Kepercayaan ...44

Tabel 4. 5 Uji Validitas Minat Menggunakan ...44

Tabel 4. 6 Uji Reliabilitas Pengetahuan ...45

Tabel 4. 7 Uji Reliabilitas Efektivitas ...45

Tabel 4. 8 Uji Reliabilitas Kepercayaan ...45

Tabel 4. 9 Uji Reliabilitas Minat Menggunakan ...46

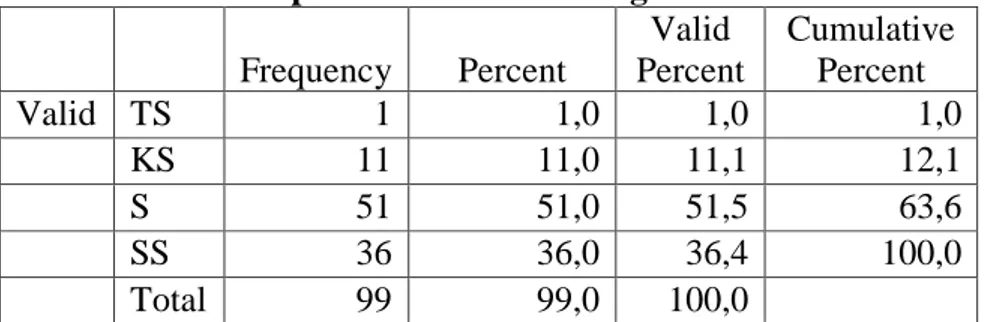

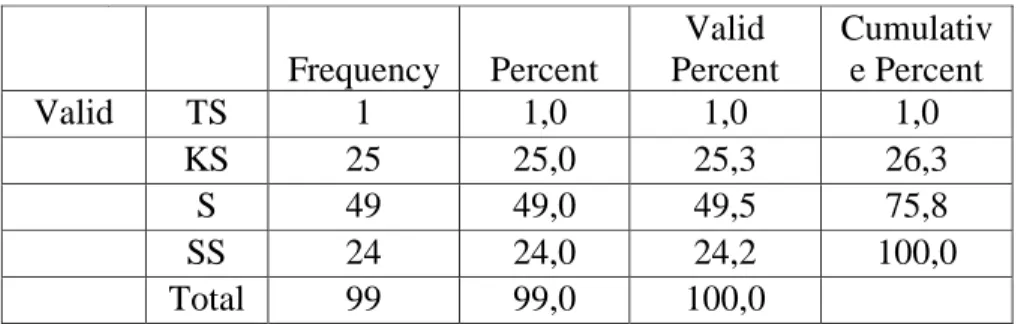

Tabel 4. 10 Indikator Pengetahuan Pernyataan 1: Saya Mengetahui Apa Itu Mobile Banking ...46

Tabel 4. 11 Indikator Pengetahuan Pernyataan 2: Saya Mengerti Cara Mengoperasikan Aplikasi Mobile Banking ...47

Tabel 4. 12 Indikator Pengetahuan Pernyataan 3: Saya Mengetahui Manfaat Menggunakan Mobile Banking ...47

Tabel 4. 13 Indikator Pengetahuan Pernyataan 4: Saya Mengetahui Risiko menggunakan Mobile Banking ...48

Tabel 4. 14 Total Indikator Pengetahuan ...48

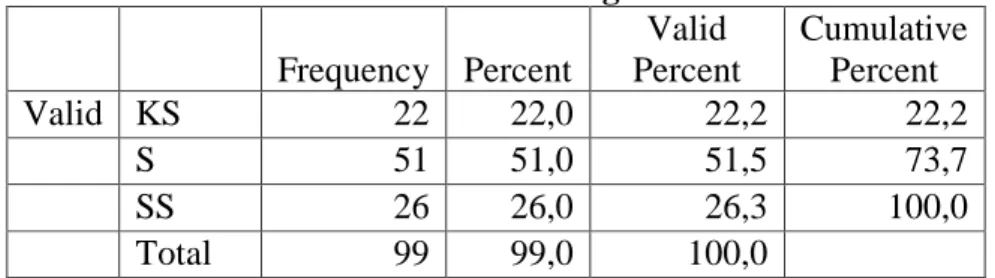

Tabel 4. 15 Indikator Efektivitas Pernyataan 1: Mobile Banking Memudahkan Transaksi Keuangan ...49

Tabel 4. 16 Indikator Efektivitas Perrnyataan 2: Mobile Banking Menghemat Biaya ...50

v

Tabel 4. 17 Indikator Efektivitas Pernyataan 3: Mobile Banking Menghemat Waktu...50 Tabel 4. 18 Indikator Efektivitas Pernyataan 4: Secara Keseluruhan Saya Merasa

Mobile Banking Mudah Digunakan Dan Flexibel ...50 Tabel 4. 19 Total Indikator Efektvitas ...51 Tabel 4. 20 Indikator Kepercayaan Pernyatan 1: Saya Merasa Aman Memberikan

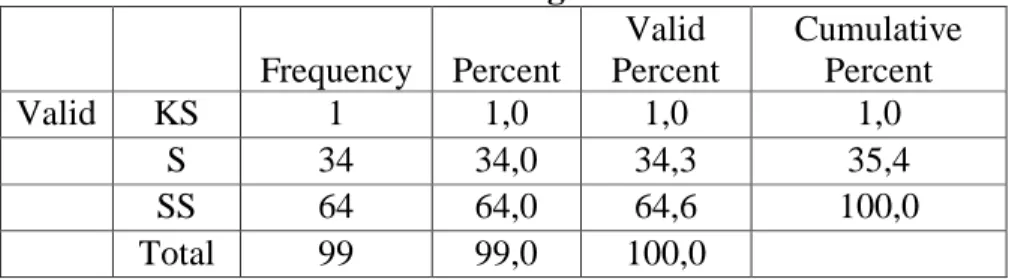

Informasi Pada Mobile Banking ...52 Tabel 4. 21 Indikator Kepercayaan Pernyataan 2: Mobile Banking Adalah Sistem

Yang Dipercaya ...52 Tabel 4. 22 Indikator Kepercayaan Pernyataan 3: Mobile Banking Tidak Akan

Salah Dalam Memproses Transaksi ...53 Tabel 4. 23 Indikator Kepercayaan Pernyataan 4: Mobile Banking Yang Ada Di

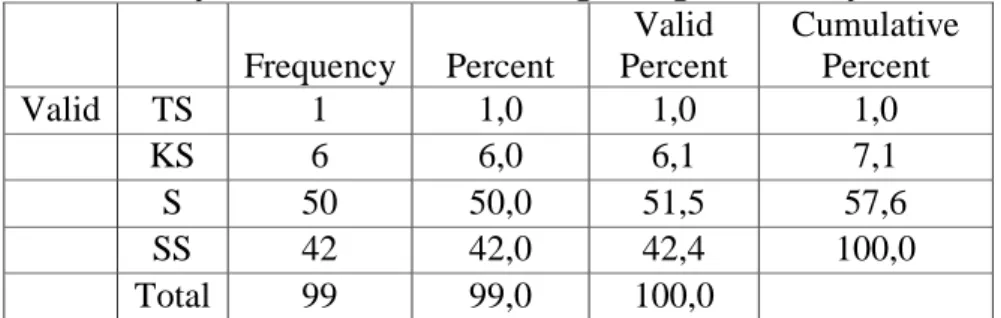

Bank Dilengakapi Sistem Untuk Mengamankan Data Nasabah ...53 Tabel 4. 24 Total Indikator Kepercayaan ...54 Tabel 4. 25 Indikator Minat Menggunakan Pernyataan 4: Saya Berminat

Menggunakan Mobile Banking Karena Mudah Digunakan ...55 Tabel 4. 26 Indikator Minat Menggunakan Pernyataan 2: Saya Berminat

Menggunakan Mobile Banking Karena Dapat dipercaya ...55 Tabel 4. 27 Indikator Minat Menggunakan Pernyataan 3: Saya Berminat

Menggunakan Mobile Banking Karena kenyamanan Bertransaksi ...56 Tabel 4. 28 Indikator Minat Menggunakan Pernyataan 4: Saya Berniat

Menggunakan Aplikasi Mobile Banking Di Masa Yang Akan Datang 56 Tabel 4. 29 Total Indikator Minat Menggunakan ...56

Tabel 4. 30 Total Minat Generasi Milenial Menggunakan Mobile Banking di Kota Padang panjang ...57

Tabel 4. 31 Rekapitulasi Total Jawaban Kuesioner Minat Generasi Milenial Menggunakan Mobile Banking di Kota Padang Panjang ...59

vi

DAFTAR GAMBAR

Gambar 4. 1 Total Indikator Pengetahuan ...49

Gambar 4. 2 Total Indikator Efektifitas ...51

Gambar 4. 3 Total Indikator Kepercayaan ...54

Gambar 4. 4 Total Indikator Minat Menggunakan ...57

Gambar 4. 5 Total Minat Geneasi Milenial Menggunakan Mobile Banking Di Kota Padang Panjang ...58

1 BAB I PENDAHULUAN

Latar Belakang Masalah A.

Perkembangan teknologi informasi di zaman modern ini tidak dapat dilepaskan dari aspek kehidupan manusia, perkembangannnya yang begitu pesat membuat semuanya dapat dilakukan dengan lebih mudah dan efisien. Terlebih lagi dengan teknologi internet yang dapat dimanfaatkan masyarakat dalam segala aktivitas sehari-hari.

Sebagai salah satu media teknologi informasi yang modern, internet saat ini mengalami perkembangan yang sangat pesat, dengan adanya internet dapat memudahkan penyampaian informasi secara cepat, luas dan akurat. Perkembangan teknologi internet inilah yang sekarang banyak memberikan peluang terciptanya aplikasi bisnis yang berbasis internet. Salah satu sektor industri yang memanfaatkan peluang tersebut adalah sektor perbankan (Nurastuti, 2011: 115).

Bank merupakan salah satu perusahaan jasa yang bergerak dalam bidang finansial, bank sebagai lembaga keuangan juga membutuhkan strategi pemasaran untuk memasarkan produknya. Dampak dari perubahan teknologi memberikan dampak positif terhadap perkembangan dunia perbankan produk yang ditawarkan kepada nasabahnya menjadi lebih cepat dan efisien. Sebagai contoh untuk melakukan pengiriman uang (transfer) dapat dilakukan pada saaat itu juga dengan sistem on line komputer. Padahal sebelumnya untuk mengirim uang dari satu bank ke lokasi lainnya memerlukan waktu beberapa hari (Kasmir, 2010: 2).

Menurut Agus, Elva, dan Purweni (2015: 52), prosedur transaksi pada setiap bank di Indonesia tidak jauh berbeda, biasanya dimulai dengan penulisan data terlebih dahulu, lalu dilanjutkan dengan proses transaksi di mana terjadi tatap muka langsung antara nasabah dengan teller. Proses ini cukup menyita waktu dan tidak jarang menyebabkan ketidak nyamanan ketika nasabah harus menunggu dalam waktu yang cukup lama. Namun,

2

dengan penggunaan teknologi canggih di sektor perbankan dipastikan akan mengubah pola transaksi. Kegiatan bank yang tadinya lebih banyak disibukkan dengan transaksi yang berkaitan dengan uang tunai, baik itu penarikan atau penyetoran uang, akan menjadi lebih praktis dan cepat tanpa harus merepotkan untuk menunggu dan menulis slip setoran, layanan ini disebut dengan dengan mobile banking yang memungkinkan nasabah untuk bisa melakukan transaksi di mana saja dan kapan saja.

Mobile banking merupakan salah satu layanan perbankan yang

disediakan oleh bank agar nasabah dapat bertransaksi setiap saat, tanpa harus datang ke bank yang bersangkutan. Mobile banking atau dikenal dengan singkatan m-banking merupakan fasilitas perbankan yang bisa digunakan melalui perangkat smartphone. Dengan penyediaan fasilitas yang hampir sama dengan ATM kecuali mengambil uang tunai (Nurastuti, 2011: 110).

Menurut Kumar dan Lim (2008), generasi milenial adalah pengadopsi awal teknologi dan layanan baru, karena itu mereka cenderung akan lebih menggunakan mobile banking di masa depan daripada generasi lainnya. Generasi milenial dipandang menguntungkan bagi pertumbuhan pasar dari perusahaan-perusahaan yang menawarkan produk berteknologi tinggi dan jasa seperti layanan perbankan.

Generasi milenial adalah mereka yang lahir antara tahun 1981-2000, yaitu orang yang saat ini berusia 20-39 tahun. Generasi milenial diyakini sebagai kelompok terbesar pengguna teknologi digital pada saat ini (KEMENPPPA, 2018: 16-18). Generasi milenial yang penulis maksud di sini adalah orang yang berusia 20-39 tahun yang ada di Kota Padang Panjang dan menggunakan jasa pebankan untuk melakukan transaksi.

Proses transaksi di bank yang menyita waktu dan tidak jarang menyebabkan ketidak nyamanan ketika nasabah harus menunggu dalam waktu cukup lama (Praptasany, Nuraina danWidhianningrum 2015: 52). Hal ini membuat generasi milenial Kota Padang Panjang mulai berminat untuk menggunakan mobile banking untuk bisa melakukan transaksi di mana saja

dan kapan saja tanpa harus mengisi slip dan menunggu lama di bank (Rizky Meylinda Emzet, wawancara langsung, 5 September 2020).

Minat dapat diartikan suatu keinginan yang timbul dari suatu perhatian seseorang terhadap sesuatu, atau dapat dikatakan dorongan ingin melakukan kegiatan tertentu. Minat adalah keinginan atau ketertarikan seseorang terhadap suatu hal, baik itu hal yang disukai atau yang di butuhkan, yang diikuti dengan tumbuhnya perhatian serta mendorongnya terlibat langsung karena suatu hal tersebut. Dirasakan atau telah memberikan makna, harapan dan kepuasan (Ahmadi, 2003: 151). Minat yang penulis maksud di sini adalah ketertarikan atau keinginan generasi milenial yang ada di Kota Padang Panjang untuk bertransaksi menggunakan layanan mobile banking. Karena kemudahan dan kenyamanan yang diperoleh dari layanan mobile

banking.

Wawancara yang penulis lakukan dengan Kharunia Dega Paduana, usia 25 tahun, bekerja di KOMINFO Kota Padang Panjang, memberikan keterangan bahwa Dega menggunakan mobile banking untuk kegiatan sehari-hari. Karena kebutuhan di dunia kerja dan kejenuhan untuk mengantre di bank (Kharunia Dega Paduana, wawancara langsung, 8 September 2020).

Hal senada juga diungkapkan oleh Rizky Meylinda Emzet, usia 31 tahun, bekerja di BKKBN Kota Padang Panjang, memberikan keterangan bahwa Rizky menggunakan mobile banking untuk kegiatan sehari-hari. Karena Rizky sering berbelanja online dan malas untuk pergi ke ATM (Rizky Meylinda Emzet, wawancara langsung, 5 September 2020).

berbeda dengan Huda Wiratama, usia 24 tahun, pengangguran di Kota Padang Panjang, memberikan keterangan bahwa Huda memiliki minat tetapi belum menggunakan mobile banking karena dirasa belum dibutuhkan, karena Huda belum memiliki pekerjaan dan masih tinggal bersama orang tua (Huda Wiratama, wawancara langsung, 5 September 2020).

Sebagai perbandingan penulis mewawancarai Mirdawati, usia 57 tahun, bekerja sebagai PNS di kantor lurah Kota Padang Panjang, memberikan keterangan bahwa Mirdawati tidak memiliki mobile banking dan

4

tidak berminat untuk menggunakan mobile banking. Karena Mirdawati merasa susah untuk belajar untuk menggunakan aplikasi mobile banking (Mirdawati, wawancara langsung, 5 September 2020).

Sama dengan Mirdawati yang bukan generasi milenial, Marijah usia 63 tahun, tidak bekerja, memberikan keterangan bahwa Marijah tidak memiliki dan tidak berminat menggunakan mobile banking, karena susah untuk belajar, dan Marijah lebih nyaman untuk mengantre di bank untuk menjemput uang pensiun suaminya (Marijah, wawancara langsung, 6 September 2020).

Berbeda dengan Muhammad Ikhsan usia 17 tahun, sebagai murid di SMAN 3 Padang Panjang dan berdomisili di Padang Panjang, memberikan keterangan bahwa Muhammad ikhsan tidak memiliki tapi berminat menggunakan mobile banking, karena untuk saat ini Muhammad Ikhsan masih tinggal dengan orang tua (Muhammad Ikhsan, wawancara langsung, 29 September 2020).

Sama dengan Muhammad Ikhsan yang bukan generasi milenial, Sandi Saputra usia 18 tahun, memberikan keterangan bahwa Sandi Saputra tidak memiliki mobile banking tapi berminat untuk menggunakan mobile banking, karena saat ini Sandi Saputra masih tinggal dengan orang tua (Sandi Saputra, wawancara langsung, 29 September 2020).

Berdasarkan wawancara yang penulis lakukan dengan 7 orang responden, yaitu 3 orang generasi milenial dan sebagai perbandingan penulis mewawancarai 2 orang generasi baby boomer dan 2 orang generasi Z. Dari wawancara di atas, 2 dari 3 orang generasi milenial sudah menggunakan

mobile banking, dan ketiga generasi milenial tersebut berminat dengan mobile banking. Sedangkan generasi baby boomer tidak ada yang menggunakan mobile banking, dan tidak ada yang berminat dengan mobile banking,

sedangkan generasi Z tidak ada yang menggunakan mobile banking tapi berminat untuk menggunakan mobile banking. Berikut data generasi milenial yang ada di Kota Padang Panjang:

Tabel 1. 1

Jumlah Generasi Milenial di Kota Padang Panjang Berdasarkan Umur ( 20-39 tahun )

No Jenis Kelamin Jumlah

1. Laki – Laki 5.214

2. Perempuan 5.057

Total 10.271

Sumber: BKKBN Kota Padang Panjang

Data di atas adalah jumlah generasi milenial yang berusia 20-39 tahun di Kota Padang Panjang yaitu 10.271 orang.

Berdasarkan penjelasan yang telah diuraikan di atas penulis tertarik untuk meneliti bagaimana minat generasi milenial di Kota Padang Panjang dalam menggunakan mobile banking. Karena generasi milenial adalah pengadopsi awal teknologi dan layanan baru, generasi milenial diyakini sebagai kelompok terbesar pengguna teknologi digital pada saat ini, karena itu mereka akan lebih cenderung menggunakan mobile banking di masa depan daripada generasi lainnya (Kumar dan Lim (2008). Karena itu penulis melakukan penelitian terhadap generasi milenial di Kota padang Panjang yang diberi judul “Minat Generasi Milenial Menggunakan Mobile banking

di Kota Padang Panjang”

Identifikasi Masalah B.

Berdasarkan latar belakang masalah di atas, penulis mengidentifikasi beberapa masalah yang akan dijadikan bahan penelitian sebagai berikut: 1. Pentingnya mobile banking di perbankan syariah.

2. Aktivitas generasi milenial dalam menggunakan mobile banking. 3. Minat generasi milenial menggunakan mobile banking.

Batasan masalah C.

Supaya penelitian ini lebih terarah dan jelas, penulis akan membatasi masalah penelitian yaitu minat generasi milenial menggunakan mobile

6

Rumusan Masalah D.

Berdasarkan batasan masalah diatas, maka dapat dirumuskan masalah yang akan diteliti adalah seberapa besar minat generasi milenial menggunakan mobile banking di Kota Padang Panjang?

Tujuan Penelitian E.

Adapun tujuan penelitian ini adalah untuk mengetahui seberapa besar minat generasi milenial menggunakan mobile banking di Kota Padang Panjang.

Manfaat Penelitian F.

1. Secara Teoritis

Secara teoritis diharapkan hasil penelitian ini dapat menjadi referensi mengenai minat generasi milenial menggunakan mobile

banking di Kota Padang Panjang.

2. Secara Praktis

sebagai masukan bagi mahasiswa perbankan syariah mengenai pemahaman terhadap perbankan syariah serta sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi (SE) pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam Istitut Agama Islam Negeri Batusangakar.

Definisi Operasional G.

Supaya jelas dan tercapai tujuan skripsi ini maka perlu rasanya penulis jelaskan beberapa istilah yang terdapat dalam judul proposal ini.

Minat merupakan suatu kecendrungan untuk memberikan perhatian dan bertindak terhadap orang, aktifitas atau situasi yang menjadi obyek dari minat tersebut dengan disertai perasaan senang, dengan kata lain, ada suatu usaha (untuk mendekati, mengetahui, menguasai dan berhubungan) dari subyek yang dilakukan dengan perasaan senang, ada daya tarik dari obyek (Sholeh, Rahman dan Wahab, 2003: 263). Minat yang penulis masksud adalah keinginan atau ketertarikan generasi milenial yang ada di Kota Padang

Panjang untuk bertransaksi menggunakan layanan mobile banking, karena kemudahan dan kenyamanan yang diperoleh dari layanan mobile banking.

Generasi milenial, adalah mereka yang lahir antara tahun 1981-2000, yaitu orang yang saat ini berusia 20-39 tahun. Generasi ini melibatkan teknologi digital dalam segala aspek kehidupan, hampir seluruh individu memiliki smartphone guna memenuhi kebutuhan setiap harinya. (KEMENPPPA, 2018: 16-18). Generasi milenial yang penulis maksud adalah orang yang berusia 20-39 tahun yang ada di kota padang panjang. Mobile

banking, merupakan salah satu jasa pelayanan perbankan yang disediakan

oleh bank agar nasabah dapat bertransaksi setiap saat, tanpa harus datang ke bank yang bersangkutan. Mobile banking atau dikenal dengan singkatan

M-banking merupakan fasilitas perbankan melalui komunikasi bergerak melalui smartphone. Dengan penyediaan fasilitas yang hampir sama dengan ATM

kecuali mengambil uang tunai. (Nurastuti, 2011: 110). Mobile banking yang penulis maksud adalah layanan yang diberikan oleh bank untuk memudahkan nasabah melakukan transaksi selain setor tunai dan tarik tunai yang bisa dilakukan di mana saja dan kapan saja, tanpa harus mengisi slip dan menunggu lama antrean di bank.

8 BAB II LANDASAN TEORI Minat A. Pengertian Minat 1.

Minat adalah suatu kecendrungan untuk memberikan perhatian dan tindakan terhadap orang, aktivitas atau situasi yang menjadi objek dari minat tersebut dengan perasaan senang. Dalam batasan tersebut terkandung suatu pengertian bahwa dalam minat ada pemusatan perhatian subjek, ada usaha (untuk mendekati/ mengetahui/ memiliki/ menguasai/ berhubungan) dari objek yang dilakukan dengan perasaan senang, ada daya penarik dari objek (Shaleh, Rahman dan Wahab, 2004:262).

Minat merupakan proses memberikan perhatian dan melakukan tindakan terhadap orang lain yang disertai dengan perasaan senang. Seseorang akan memberikan perhatian lebih terhadap objek yang sedang diamati. Dengan adanya perhatian lebih maka secara tidak langsung seseorang akan berkeinginan mendapatkan objek tersebut. Minat sangat identik dengan sikap. Sikap seseorang terhadap obyek merupakan keyakinan seseorang untuk mengevaluasinya (Sjahdeini, 2014: 168).

Minat adalah rasa lebih suka dan rasa keterikatan pada suatu hal atau aktivitas, minat pada dasarnya adalah penerimaan akan suatu hubungan antara diri sendiri dengan sesuatu diluar diri. Semakin kuat atau dekat hubungan tersebut, maka semakin besar minatnya. Crow and Crow mengatakan bahwa minat berhungungan dengan gaya gerak yang mendorong seseorang untuk menghadapi atau berurusan dengan orang, benda, kegiatan, pengalaman yang dirangsang oleh kegiatan itu sendiri (Djali, 2014:121).

Minat adalah suatu dorongan yang menyebabkan terikatnya perhatian individu pada objek tertentu seperti pekerjaan, pelajaran, benda orang lain. Minat berhubungan dengan aspek kognitif, efektif

dan motorik dan merupakan sumber motivasi untuk melakukan apa saja yang diinginkan (Jahja, 2011: 63).

Dari penjelasan di atas dapat diambil kesimpulan bahwa minat adalah rasa suka atau ketertarikan terhadap hal atau aktivitas yang menyebabkan keinginan untuk memiliki karena diransang oleh pengalaman dari hal tersebut.

Macam-Macam Minat 2.

a. Berdasarkan arahnya, minat dapat dibedakan menjadi:

1) Minat intrinsik, adalah minat yang langsung berhubungan dengan aktifitas itu sendiri, ini merupakan minat yang lebih mendasar atau minat asli.

2) Minat ekstrinsik, adalah minat yang berhubungan dengan tujuan akhir dari kegiatan tersebut, apabila tujuannya sudah tercapai ada kemungkinan minat tersebut hilang.

b. Berdasarkan cara mengungkapkan, minat dapat dibedakan menjadi: 1) Expressed interest, adalah minat yang diungkapkan dengan cara

meminta subyek untuk menyatakan atau menuliskan kegiatan-kegiatan baik yang berupa tugas maupun bukan tugas yang tidak disenangi. Dari jawabannya dapat diketahui minatnya.

2) Tested interest, adalah minat yang diungkapkan cara menyimpulkan dari hasil jawabannya tes objektif yang diberikan, nilai-nilai yang tinggi pada suatu objek atau masalah biasanya menunjukkan minat yang tinggi pula terhadap hal tersebut (Shaleh, Rahman dan Wahab 2004:267).

Faktor-faktor Minat 3.

Faktor yang mempengaruhi minat seseorang dikelompokkan menjadi dua yaitu dari dalam dan luar diri individu. Dari dalam diri individu meliputi umur, jenis kelamin, pengalaman, perasaan mampu, dan kepribadian. Sedangkan dari luar meliputi lingkungan keluarga, sekolah, dan masyarakat (Shaleh dan Wahab, 2004: 263). Faktor lingkungan memiliki pengaruh yang lebih besar terhadap minat seseorang. Namun

10

ketiga lingkungan, sulit untuk menentukan lingkungan mana yang lebih berpengaruh terhadap minat. minat dibagi menjadi tiga kelompok yaitu :

1) Minat primitive, yang mana minat tersebut mincul akibat dari kebutuhan biologis seseorang. Minat primitive seperti perasaan nyaman, keinginan untuk makan dan minum serta keinginan untuk membeli sesuatu. Dengan adanya perasaan nyaman terhadap objek maka seseorang secara tidak langsung akan mempunyai keinginan memiliki sesuatu. Apabila objek yang diinginkan sudah terpenuhi, biasanya seseorang akan merasa senang. Hal tersebut berguna untuk jangka waktu yang panjang.

2) Minat cultural atau sosial, yang mana minat tersebut muncul akibat dari proses belajar seseorang terhadap sesuatu. Sehingga hal tersebut akan mendorong seseorang atau individu untuk belajar lebih giat. Tujuannya agar mencapai keinginan atau mendapatkan penghargaan dari lingkungan sekitar (Shaleh, 2004).

Faktor Pendorong Timbulnya Minat 4.

a. Pengetahuan

1) Pengertian Pengetahuan

Menurut Notoatmodjo (pius dan M dahlan 2002:128) yang mengemukakan Pengetahuan adalah merupakan hasil dari tahu dan ini setelah orang melakukan penginderaan terhadap obyek tertentu. Penginderaan terjadi melalui panca indera manusia, yakni indera penglihatan, pendengaran, penciuman, rasa dan raba. Sebagaian besar pengetahuan manusia diperoleh melalui mata dan telinga.

Menurut pendekatan kontruktivistis, pengetahuan bukanlah fakta dari suatu kenyataan yang sedang dipelajari, melainkan sebagai konstruksi kognitif seseorang terhadap obyek, pengalaman, maupun lingkungannya. Pengetahuan bukanlah sesuatu yang sudah ada dan tersedia dan sementara orang lain tinggal menerimanya. Pengetahuan adalah sebagai suatu pembentukan yang terus menerus oleh

seseorang yang setiap saat mengalami reorganisasi karena adanya pemahaman-pemahaman baru.

2) Jenis-Jenis Pengetahuan a) Pengetahuan Implisit

Pengetahuan implisit adalah pengetahuan yang masih tertanam dalam bentuk pengalaman seseorang dan berisi faktor-faktor yang tidak bersifat nyata seperti keyakinan pribadi, perspektif, dan prinsip. Pengetahuan diam seseorang biasanya sulit untuk ditransfer ke orang lain baik secara tertulis ataupun lisan.

b) Pengetahuan Eksplisit

Pengetahuan eksplisit adalah pengetahuan yang telah didokumentasikan atau disimpan dalam wujud nyata berupa media atau semacamnya. Telah diartikulasikan ke dalam bahasa formal dan bisa dengan relatif mudah disebarkan secara luas. Informasi yang tersimpan di ensiklopedia (termasuk Wikipedia) adalah contoh yang bagus dari pengetahuan eksplisit.

c) Pengetahuan Empiris

Pengetahuan yang lebih menekankan pengamatan dan pengalaman inderawi dikenal sebagai pengetahuan empiris atau pengetahuan aposteriori. Pengetahuan ini bisa didapatkan dengan melakukan pengamatan yang dilakukan secara empiris dan rasional.

d) Pengetahuan Rasionalisme

Pengetahuan rasionalisme adalah pengetahuan yang diperoleh melalui akal budi. Rasionalisme lebih menekankan pengetahuan yang bersifat tidak menekankan pada pengalaman. 3) Faktor- Faktor yang Mempengaruhi Pengetahuan

a) Pendidikan

Pendidikan adalah sebuah proses pengubahan sikap dan tata laku seseorang atau kelompok dan juga usaha mendewasakan

12

manusia melalui upaya pengajaran dan pelatihan, maka jelas dapat kita kerucutkan sebuah visi pendidikan yaitu mencerdaskan manusia.

b) Media

Media yang secara khusus didesain untuk mencapai masyarakat yang sangat luas. Jadi contoh dari media massa ini adalah televisi, radio, koran, dan majalah.

c) informasi

RUU teknologi informasi mengartikannya sebagai suatu teknik untuk mengumpulkan, menyiapkan, menyimpan, memanipulasi, mengumumkan, menganalisa, dan menyebarkan informasi dengan tujuan tertentu. Sedangkan informasi sendiri mencakup data, teks, gambar, suara, kode, program komputer, basis data.

4) Sumber-sumber pengetahuan

Sumber-sumber pengetahuan menurut Suhartono, (2005: 69-71) antara lain:

1) Kepercayaan berdasarkan tradisi, adat istiadat dan agama

Sumber ini biasanya berbentuk norma-norma dan kaidah-kaidah baku yang berlaku di dalam kehidupan sehari-hari. Di dalam norma-norma dan kaidah-kaidah itu terkandung pengetahuan yang kebenarannya boleh jadi tidak dapat dibuktikan secara rasional dan empiris, tetapi sulit dikritik untuk diubah begitu saja. Misalnya, jika dipertanyakan mengapa muslim harus menghadap kearah kiblat ketika shalat, tidak ada jawaban lain kecuali itu adalah syariat agama islam.

2) Kesaksian orang lain

Pihak-pihak pemegang otoritas kebenaran pengetahuan yang dapat dipercaya adalah orang tua, ulama, guru, orang yang dituakan dan sebagainya. Apapun yang mereka katakan pada

umumnya diikuti dan dijalankan dengan patuh tanpa kritik. Karena, kebanyakan orang telah mempercayai mereka sebagai orang-orang yang cukup berpengalaman dan berpengetahuan lebih luas dan benar.

3) Pancaindra (pengalaman)

Pengalaman indrawi adalah alat fital penyelenggaraan kebutuhan hidup sehari-hari. Dengan mata, telinga, hidung, lidah, dan kulit, orang bisa menyaksikan kebenaran suatu objek dan secara langsung pula bisa melakukan kegiatan hidup.

4) Akal pikiran

Akal pikiran cendrung memberikan pengetahuan yang lebih umum, objektif dan pasti, serta yang bersifat tetap, tidak berubah-rubah, sehingga dengan demikian dapat diyakini kebenarannya. Misalnya, jika manusia makan daging dan Ali adalah manusia, maka ali pasti makan daging. Hasil pengetahuan dan berfikir silogistik ini kebenarannya tidak bisa di bantah lagi, karena secara deduktif bersifat pasti. Tapi, secara factual empiric kesimpulannya bisa salah, karena ali meskipun manusia belum tentu makan daging

5) Intuisi

Pengetahuan yang bersumber dari intuisi merupakan pengalaman batin yang bersifat langsung. Artinya, tanpa melalui sentuhan indra maupun olahan akal pikiran. Ketika dengan serta merta seseorang memutuskan untuk berbuat atau tidak berbuat dengan tanpa alasan yang jelas, maka ia berada dalam pengetahuan intuitis. Dengan demikian pengetahuan intuitis ini kebenarannya tidak dapat diuji baik menurut pengalam indrawi maupun akal pikiran. Karena tidak berlaku secara umum hanya berlaku secara personal belaka.

14

b. Efektivitas

Kata efektif berasal dari bahasa Inggris yaitu effective yang berarti berhasil atau sesuatu yang dilakukan berhasil dengan baik. Kamus ilmiah populer mendefinisikan efetivitas sebagai ketepatan penggunaan, hasil guna atau menunjang tujuan. Efektivitas merupakan unsur pokok untuk mencapai tujuan atau sasaran yang telah ditentukan di dalam setiap organisasi, kegiatan ataupun program. Disebut efektif apabila tercapai tujuan ataupun sasaran seperti yang telah ditentukan.

Efektivitas berarti kualitas dan kuantitas (output) barang dan jasa. Tingkat efektivitas juga diukur dengan membandingkan antara rencana yang telah ditentukan dengan hasil nyata yang telah diwujudkan. Namun, jika usaha atau hasil pekerjaan dan tindakan yang dilakukan tidak tepat sehingga menyebabkan tujuan tidak tercapai atau sasaran yang diharapkan, maka hal itu dikatakan tidak efektif.

c. Kepercayaan

1) Pengertian Kepercayaan

Menurut Mayer, Davis dan Schoorman (1995) kepercayaan adalah kesediaan seseorang untuk menjadi rentan terhadap tindakan pihak lain berdasarkan harapan bahwa yang lain akan melakukan tindakan tertentu yang penting untuk trustor, terlepas dari kemampuan untuk memantau atau mengontrol pihak lain. Kepercayaan refleksi sebuah harapan, asumsi atau keyakinan seseorang tentang kemungkinan bahwa tindakan seseorang dimasa mendatang akan bermanfaat, baik, dan tidak merusak kepentingannya. Lewicky dan Wiethoff (2000) mendeskripsikan kepercayaan sebagai keyakinan individu dan kemauan untuk bertindak atas dasar kata kata, tindakan, dan keputusan orang lain. Hal-hal yang dapat menyebabkan seseorang mempercayai orang lain yaitu berkembangnya sistem kepercayaan melalui pengalaman hidup

seseorang, aturan atau norma yang ada pada lembaga atau masyarakat dan adanya pengalaman saat menjalin hubungan.

Menurut Pavlo kepercayaan merupakan penilalain hubungan seseorang dengan orang lain yang akan melakukan transaksi tertentu sesuai dengan harapan dalam sebuah ligkungan yang penuh dengan ketidak pastian (Donni, 2017:116).

2) Faktor Terbentuknya Kepercayaan

Membangun kepercayaan pada orang lain merupakan hal yang tidak mudah. Itu tergantung pada perilaku kita dan kemampuan orang lain. Menurut Mayer, dkk (1995) faktor yang membentuk kepercayaan seseorang terhadap yang lain ada tiga yaitu kemampuan (Ability), kebaikan hati (Benevolence), dan integritas (Integrity). Ketiga faktor tersebut dapat dijelaskan sebagai berikut:

a) Kemampuan (Ability)

Kemampuan meliputi keterampilan, kompetensi, dan karakteristik yang memungkinkan seseorang memiliki pengaruh dalam beberapa domain tertentu. Kemampuan mengacu pada kompetensi dan karakteristik seseorang dalam mempengaruhi. Dengan kemampuan akan memunculkan keyakinan akan seberapa baik orang lain memperlihatkan performanya sehingga akan mendasari munculnya kepercayaan orang lain terhadap individu.

b) Kebaikan Hati (Benevolence)

Kebaikan hati berkaitan dengan intensi dan ketertarikan dalam diri seseorang ketika berinteraksi dengan orang lain. Contoh keterikatan ini adalah hubungan antara mentor (trustee) dan anak didik (trustor). Mentor ingin membentu anak didik, meskipun mentor tidak diperlukan untuk membantu, dan tidak ada imbalan ekstrinsik untuk mentor. Kebaikan hati adalah persepsi orientasi positif trustee terhadap trustor tersebut.

16

Integritas dibuktikan pada konsistensi antara ucapan dan perbuatan dengan nilai-nilai diri seseorang, kejujuran yang disertai keteguhan hati dalam menghadapi tekanan. Hubungan antara integritas dan kepercayaan melibatkan persepsi trustor bahwa trustee berpegang pada prinsip-prinsip yang ditemukan oleh trustor dan dapat diterima (Mayer, 1995).

Proses Munculnya Minat 5.

Narcis Ach, seorang sarjana Jerman, membagi moment dalam proses munculnya minat, yaitu sebagai berikut:

a. Saat objektif, saat orang merasa adanya bayangan titik tujuan yang akan tercapai, maka ia akan mulai mengadakan pertimbangan dan mencari jalan keluar serta memperhitungkan segala kemungkinan yang akan datang.

b. Saat subjektif, setiap keputusan dapat dilaksanakan dengan segera dan umumnya orang semakin memperkuat dan memperjelas arah yang akan dicapainya. Setiap langkah yang akan dilalui tidak lepas dari segala kemungkinan sebagai akibat dari perbuatan yang dikerjakan (Baharudin, 2010:159).

Cara Pembentukan Minat Nasabah 6.

Minat pada dasarnya dapat dibentuk dalam hubungannya dengan objek. Yang paling berperan dalam pembentukan minat selanjutnya dapat berasal dari orang lain, meskipun minat dapat dari dalam dirinya sendiri. Adapun pembentukan minat apat dilakukan dengan cara-cara sebagai berikut:

a. Memberikan informasi yang seluas-luasnya, baik keuntungan maupun kerugian yang ditimbulkan oleh objek yang dimaksud. b. Memberikan rangsangan dengan cara memberikan hadiah berupa

barang atau sanjungan yang dilakukan individu berkaitan dengan objek.

c. Mendekatkan indivdu terhadap objek, dengan cara membawa individu kepada objek atau sebaliknya.

d. Belajar dari pengalaman.

Minat Dalam Prespektif Ekonomi Islam 7.

Minat dalam prespektif ekonomi Islam juga dikaji, di mana seseoarang konsumen dalam menggunakan kekayaan atau berbelanja harus berhati-hati. Apabila kekayaan atau harta yang dimiliki tidak diatur pemanfaatannya maka kesejahteraan tidak dapat tercapai. Oleh karena itu yang terpenting dalam hal ini adalah cara penggunaan yang harus diarahkan pada piliha-pilihan minat yang mengandung maslahah (baik dan bermanfaat), agar kekayaan atau harta tersebut dapat memberikan manfaat untuk kesejahteraan bagi konsumen tersebut (Effendi, 2002: 62).

Minat seseorang Muslim akan sangat jauh berbeda dengan minat seorang Non-Muslim. Islam memperkenalkan konsep halal dan haram dalam sistem ekonominya. Konsep ini memegang peranan penting dalam wilayah produksi maupun konsumsi.

Jadi betapapun bakat dan minat merupakan karunia terbesar yang dianugerahkan Allah SWT kepada kita. Namun, itu bukan berarti kita hanya berpangku tangan dan bakat dan minat tersebut berkembang dengan sendirinya (Effendi, 2002: 62-63).

Generasi Milenial B.

Pengelompokan generasi menurut Brosdah dan Carpenter dibagi menjadi enam yaitu generasi WWII (1901-1924), generasi silent, (1925-1945), generasi Baby Boomer( 1946-1964), generasi millenial (1981-2000), generasi Z (2000-Sekarang). Generasi milenial atau sering disebut juga dengan generasi Y merupakan generasi yang menarik perhatian, generasi ini merupakan generasi pertama yang menghabiskan seluruh hidup mereka pada lingkungan digital. Generasi millenial diantaranya ditandai dengan karakteristik sebagai berikut (Howe dan Strauss, 2000: 51).

1. Digital Immersion

Generasi milenial tidak hanya dengan menggunakan teknologi, teknologi adalah bagian yang terintegrasi dari generasi milenial. Teknologi dan perkembangannya tersebut sangat berpengaruh untuk generasi ini.

18

2. Mentalitas Open Source

Kekuatan dari generasi milenial berasal dari pengaruh Facebook,

Twitter, Wikipedia, dan media social lain yang memiliki pengaruh dalam

membentuk perdagangan, politik, pendidikan, dan strucktur social. Bentuk baru dalam berkomunikasi dalam pengiriman pesan dengan menyingkat pesan yang disampaikan. Berdasarkan pengalaman mereka, generasi milenial memiliki asumsi bahwa semua informasi penting dapat dikumpulkan dengan sentuhan tangan/melalui gawai.

3. Content Creation

Generasi milenial tidak pernah puas hanya dengan mendapatkan dan menggunakan informasi, mereka juga akan mencari cara untuk informasi melalui blog, media kreatif, twitter, dan media sosial lainnya. 4. Menyukai fleksibilitas

Generasi millenials adalah generasi yang menyukai fleksebilitas kerja. Selanjutnya sebagai digital native, generasi milenial percaya bahwa mereka dapat bekerja dengan lebih efisien dengan memanfaatkan teknologi.

Dari penjelasan di atas dapat disimpulkan bahwa generasi milenial adalah generasi yang lahir pada tahun 1981-2000, generasi yang menarik perhatian dan hampir seluruh hidupnya pada lingkungan digital.

Mobile banking C.

Pengertian Mobile banking 8.

Mobile banking merupakan layanan yang memungkinkan nasabah bank melakukan transaksi perbankan melalui ponsel atau smartphone. Mobile Banking dianggap berkaitan erat dengan pengertian berikut atau disingkat dengan M-Banking. Fasilitas perbankan melalui komunikasi bergerak seperti handphone. Dengan penyediaan fasilitas yang hampir sama dengan ATM kecuali mengambil uang cash (Nurastuti, 2011:110-111).

Menurut Adzima dan Ariyanti (2018), mobile banking mengacu pada penggunaan perangkat mobile untuk melakukan transaksi perbankan dan jasa lainnya, misalnya untuk melihat laporan rekening, memeriksa saldo rekening, transfer dana dan pembayaran tagihan melalui perangkat mobile seperti ponsel pintar dan gadget lainnya. Mobile banking adalah layanan perbankan yang juga dapat diakses melalui ponsel seperti SMS

Banking, namun memiliki tingkat kecanggihan yang lebih tinggi. Bank

bekerja sama dengan operator selular sehinga dalam SIM card (kartu Chips seluler) GSM (Global For Mobile Communicationa) sudah dipasangkan program khusus untuk bisa melakukan transaksi perbankan. Proses transaksi nasabah akan lebih mudah dengan Mobile Banking dibanding dengan SMS Banking. Beberapa jenis transaksi Mobile banking antara lain; transfer dana, informasi saldo, mutasi rekening, informasi nilai tukar, pembayaran, dan pembelian. Mobile Banking merupakan inovasi yang dibuat dalam tiga teknologi yaitu SMS (Short Messaging System), Browsers, dan aplikasi untuk software pada telepon genggam nasabah (smartphone).

Indikator penggunaan mobile banking adalah: Aplikasi mudah digunakan, Layanan dapat dijangkau dari mana saja, murah, aman dan dapat diandalkan. Mobile banking sebagai salah satu bentuk aplikasi sistem juga dapat digunakan untuk meningkatkan produktivitas penggunanya (Tirtana dan Permata, 2014: 675-677).

Mobile banking secara umum digolongkan menjadi tiga bagian;

a. Informasional (bersifat memberikan informasi)sistem ini memuat semua informasi mengenai produk-produk jasa dan layanan yang dimiliki oleh suatu bank.

b. Communicative (bersifat komunitif) pada sistem ini dapat terjadi interaksi antara nasabah dengan sistem yang ada di bank. Interaksi tersebut dapat berupa informasi saldo, laporan transaksi, pengubahan data pribadi nasabah, maupun formulir-formulir keanggotaan layanan dari bank yang bersangkutan.

20

c. Transactional (dapat melakukan transaksi), pada sistem ini nasabah dimungkinkan untuk transaksi secara langsung seperti akses langsung ke account di bank yang meliputi informasi saldo ataupun transaksi terakhir, pembayaran tagihan, transfer dana, isi ulang pulsa, dan lain sebagainya (Wulandari dan Moeliono, 2017:142).

Sejarah Mobile Banking 9.

Mobile Banking (M-Banking) diluncurkan pertama kali oleh

Excelcom pada akhir 1995 dan respon yang didapat juga beragam. Latar belakang dari kemunculan mobile banking ini juga disebabkan oleh bank-bank yang saat ini ingin mendapat kepercayaan dari setiap nasabahnya. Dan salah satu cara yang dilakukan yaitu dengan pemanfaatan teknologi.

Teknologi yang tumbuh dengan pesat, harus dimanfaatkan secara cermat dan tepat. Berbagai teknologi menyediakan terobosan baru yang dapat digunakan oleh bank dalam usahanya untuk selalu meningkatkan kualitas layanan yang ada. Sehingga dari situlah bank-bank yang ada diseluruh dunia membuat suatu inovasi baru dengan meluncurkan Mobile

Banking. Contohnya di Indonesia, baik bank pemerintah maupun bank

swasta nasional berlomba-lomba untuk meluncurkan teknologi Mobile

Banking.

Proses Mobile Banking sendiri muncul tidak hanya berhubungan dengan bank saja, namun teknologi ini juga bekerja sama dengan operator seluler. Sehingga dapat dilihat bahwa Mobile Banking memberikan banyak keuntungan bagi semua kalangan, baik bagi bank, operator seluler maupun bagi para nasabah pengguna Mobile Banking.

Sms Banking dan Mobile Banking adalah bagian dari E-Banking ,

Perbankan Elektornik yang juga dikenal dengan Internet Banking adalah sebuah aplikasi yang dimana nasabah dapat melakukan transaksi, pembayaran dn transaksi lainnya melalui internet dengan website milik bankk yang dilengkapi sistem keamanan.

layanan atau jasa Internet Banking yang diatur melalui Peraturan Bank Indonesia No. 9/15/PBI/2007 Tahun 2007 tentang Penerapan Manajemen Risiko Dalam Penggunaan Teknologi Informasi Oleh Bank Umum. Penyelenggaraan Internet Banking merupakan penerapan atau aplikasi teknologi informasi yang terus berkembang dan dimanfaatkan untuk menawab keinginan nasabah perbankan yang menginginkan service cepat, aman, nyaman, murah dan tersedia setiap saat (24 jam) dan dapat diakses dari mana saja baik itu dari HP, Komputer, Laptop/Notebook, PDA, dan sebagainya.

Bukti nyata bahwa Mobile banking juga tersebar diseluruh dunia yaitu dapat dilihat dari perkembangan Mobile Banking yang ada di negara-negara Eropa khususnya Jerman dan juga negara Amerika Serikat yang mmerupakan negara- negara besar Pengguna Mobile Banking.

Perkembangan Mobile Banking di Indonesia 10.

Perkembangan Mobile Banking di Indonesia tidak dapat dilepaskan dari perkembangan bisnis handphone atau telepon genggam/seluler. Dari sisi penggunaan seluler, tahun 2012 lalu tingkat penetrasi seluler di negara kita mencapai 110%, sementara ditingkat global 86%.

Pemanfaatan ponsel yang makin canggih ternyata memberikan kemudahan dalam pelayanan perbankan. Nasabah tidak perlu lagi ngantri di counter bank untuk membayar tagihan ataupun mentransfer. Cukup dengan menggunakan mobile banking, nasabah merasa nyaman dengan pelayanan yang cepat.

Berdasarkan hasil survei MARS Indonesia di 5 kota (Jakarta, Bandung, Semarang, Surabaya, Medan), tingkat kesadaran nasabah terhadap mobile banking melonjak tinggi mencapai 50,4%. Atau meningkat 14,9% dibanding tahun 2008 yang baru mencapai 35,5% dari 1.710 nasabah yang disurvei separuhnya mengaku telah mengetahui

Mobile Banking. Ini berarti produk e-banking tersebut bukan sesuatu yang

22

Nasabah di Jakarta, Bandung dan Semarang relatif lebih mengetahui Mobile Banking dibandingkan dengan nasabah di Surabaya dan Medan. Tingkat kesadaran nasabah di Jakarta merupakan yang tertinggi yaitu 58,4% sedangkan tingkat kesadaran nasabah di Medan merupakan yang terendah yaitu baru mencapai 36,4%.

Jika dibandingkan dengan hasil survei sebelumnya, tingkat kesadaran di Jakarta meningkat pesat. Dari hanya 34,2% di tahun 2008, meningkat 24,2% menjadi 58,4%. Artinya, per tahunnya terjadi peningkatan kesadaran rata-rata sebesar 8%.

Jika dilihat dari sisi socio economics status (SES), nasabah dengan SES A memiliki tingkat kesadaran lebih baik terhadap Mobile Banking daripada nasabah SES B. hal ini juga didukung oleh peningkatan kesadaran pada SES A lebih pesat daripada SES B. selama 4 tahun terakhir, kesadaran nasabah SES A meningkat sebesar 17,0%, sedangkan kesadaran nasabah SES B hanya meningkat sebesar 14,8%.

Sedangkan dilihat dari tingkat kepemilikan nasabah bank terhadap akun Mobile Banking juga relatif tinggi, sudah mencapai 41,2%. Atau masih ada 58,8% nasabah yang menyatakan belum memiliki akun Mobile

Banking. Terobosan Mobile Banking sebenarnya sudah mengalami

peningkatan sebesar 23,6% dibandingkan survei tahun 2008, dimana terobosan Mobile Banking baru sebesar 17,6%.

Temuan MARS tersebut seolah menguatkan data yang dirilis Bank Indonesia, dimana selama Januari-Mei 2012 total penggunaan Mobile

Banking sebanyak 5,5 juta nasabah dengan volume transaksi 57 juta dan

nilai transaksi Rp 8,7 triliun. Jumlah itu meningkat 43% dari transaksi pada periode yang sama 2011 yang mencapai Rp 6,1 triliun (syamsul, 2015:58)

Dampak Penggunaan Mobile Banking 11.

Secara khusus penggunaan Mobile Banking berdampak positif bagi bank, nasabah dan operator telepon seluler. Dampaknya adalah:

a) Bank

Dampak yang diberikan Mobile Banking bagi bank adalah memberikan keuntungan bagi bank dimana bank mendapatkan lebih banyak lagi nasabah dan mendapatkan kepercayaan dari nasabah. b) Nasabah

Untuk nasabah sendiri, mereka mendapatkan pelayanan yang lebih dari bank karena dengan adanya Mobile Banking akan semakin mempermudah nasabah dalam melakukan transaksi perbankan. c) Operator Seluler

Untuk operator seluler mendapatkan konsumen yang aktif dalam penggunaan ponselnya yaitu menggunakan Mobile Banking akan memakan pulsa dan konsumen akan membeli lagi pulsa untuk melakukan transaksi Mobile Banking.

5. Keuntungan Mobile banking

Adapun keuntungan dari mobile banking adalah sebagai berikut: a. Dapat bertransaksi kapan saja dan di mana saja.

b. Sangat efisien, hanya dengan menggunakan perintah melalui handphone, nasabah dapat langsung melakukan transaksi perbankan tanpa harus datang ke kantor bank. Efisien waktu dan efisien biaya. c. Aman, mobile banking dilengkapi dengan security user ID untuk

menjamin kemanan dan mengunakan key token alat tambahan untuk mengamankan transaksi. Pengiriman data dengan melalui aak terlebih dahulu.

d. Mobile banking mengefektifkan biaya. Kebanyakan bank menyediakan fasilitas mobile banking dengan biaya yang rendah dibanding dengan sms banking.

e. Mobile banking mengurangi resiko penipuan karena dalam mobile

banking nasabah mendapat sms pemberitahuan ketika terdapat

24

nasabah akan menerima pemberitahuan jika terdapat aktivitas pada rekening nasabah.

f. Mobile banking juga memberikan keuntungan bagi bank. Mobile

banking mengurangi biaya tele-banking dan lebih ekonomis.

g. Bank juga dapat melakukan promosi dan menjual produk mereka dan layanan kartu kredit, pinjaman dan lainnya pada kelompok nasabah tertentu.

h. Nasabah dapat mentransfer uang secara langsung pada rekening bank yang sama ataupun beda melalui mobile banking.

i. Berbagai layanan seperti informasi kredit/debit, informasi pembayaran rekening, informasi jumlah tabungan, riwayat transaksi, fasilitas pengiriman uang dan lainnya yang dapat diakses langsung melalui

handphone.

6. Risiko Mobile banking

Risiko yang banyak terjadi adalah adanya orang atau sekelompok orang yang dengan sengaja melakukan kegiatan phising. Artiya mereka membuat situs yang mirip dengan situs bank aslinya sehingga tanpa disadari oleh nasabah yang bersangkutan sedang mengakses situs palsu karena logo bank dan formatnya sama persis menyerupai aslinya. Pelaku

phising akan mendapatkan informasi yang sangat rahasia, user name dan

nomor PIN. Dengan informasi lengkap ini mereka akan bebas bergerak memindahkan dana nasabah ke rekening mana yang mereka mau. Untuk menjaga agar tidak masuk kedalam perangkap ini, nasabah harus memasukan alamat situs benar dan pasti. Jika tidak tahu jelas dan pasti, jangan mencoba-coba alamat istus yang belum pasti. Atau adanya kejahata yang dilakukan oleh orang-orang yang tidak bertanggng jawab seperti pembobolan secara online (Supriyono, 2011: 70-71).

Fitur keamanan menjadi salah satu isu penting pengguna mobile

banking. Para ahli keamanan secara umum setuju mobile banking lebih

aman dari online banking lainnya karena sedikit virus yang menyerang

rentan diserang penipuan yang dianamakan “shimshing”. penyebab penipuan ini adalah lebih banyak disebabkan oleh pengguna mobile

banking menerima sms palsu yang menanyakan detail rekening bank dari

seorang hacker yang menyamar sebagai institusi keuangan modus seperti ini telah banyak membuat orang terjebak di dalamnya dan uangnya terkuras.

Isu kekurangan mobile banking yang lain adalah mengenai kompabilitas. Nasabah memerlukan smartphone untuk dapat mengakses layanan mobile banking. Software dukungan mobile banking pihak ketiga tidak selalu kompatibel bagi semua jenis smartphone. Dan jika tidak memiliki smartphone maka fitur yang dapat diakses dalam menggunakan

mobile banking terbatas, seperti fitur transfer antar rekening tidak

tersedia bagi pengguna ponsel model lama sehingga tetap saja harus menggunakan smartphone.

Pembajakan nomor ponsel dan pencurian PIN mobile banking pembajakan nomor ponsel adalah pengambil alihan nomor ponsel oleh orang lain dengan cara melaporkan kehilangan kepada perusahan operator telpon dan menerbitkan SIM card yang baru. Pembajakan nomor ponsel terjadi biasanya pada saat ponsel nasabah tidak aktif atau tidak mendapatkan sinyal. Hal ini dimaksudkan untuk menghindari kecurigaan nasabah. Mobile banking dapat disalah guakan jika ponsel nasabah di curi atau digunakan orang lain, karena biasanya nasabah menyimpan PIN, user id, dan password di dalam ponsel agar tidak lupa dan memudahkan bertransaksi Sebagai contoh, PIN SMS banking akan tersimpan pada sent items sehingga dapat diketahui dan disalahgunakan oleh orang lain (Tampubolon, 2015:22).

Dibandingkan dengan SMS banking atau internet banking, mobile

banking lebih mudah dipraktekan karena tidak perlu mengingat

kode-kode dalam transaksi yang dilakukan. Selain itu dalam menggunakan

mobile banking tidak memerlukan pulsa untuk mengaksesnya selagi kita

26

ini namun kita tetap perlu berhati hati dalam menggunakan kemudahan yang diberikan.

Kesimpulan dari pengertian mobile banking adalah layanan yang diberikan oleh bank untuk memudahkan nasabah melakukan transaksi tanpa harus mengisi slip dan menunggu lama di bank. Mobile banking dapat di akses melalui perangkan smartphone di mana saja dan kapan saja. Layanan mobile banking aman dan dapat diandalkan, semua transaksi di bank bisa dilakukan melalui mobile banking kecuali tarik tunai dan setor tunai.

Penelitian Relevan D.

1. Penelitian yang dilakukan oleh Hanif Astika Kurniawati (2015) dengan judul “Analisis Minat Penggunaan Mobile banking Dengan Pendekatan

Technology Acceptance Model (TAM)” Hasil penelitiannya menyatakan

bahwa pengalaman berpengaruh terhadap persepsi kegunaan, kerumitan berpengaruh terhadap persepsi kegunaan, gender tidak berpengaruh terhadap persepsi kegunaan, gender tidak berpengaruh terhadap persepsi kemudahan, persepsi kemudahan penggunaan berpengaruh terhadap minat perilaku pengguna mobile banking, persepsi kemudahan penggunaan berpengaruh terhadap persepsi kegunaan, persepsi kegunaan berpengaruh terhadap minat perilaku penggunaan mobile banking.

Hal yang membedakan penelitian yang penulis lakukan dengan penelitian ini adalah penelitian di atas menggunakan pendekatan

Technology Acceptance Model (TAM), sedangkan penulis menggunakan

pendekatan deskriptif kuantitatif yang menggambarkan tentang minat generasi milenial.

2. Penelitian yang dilakukan oleh Yasinta Oktaviana L.Rema, Djoko Budianto (2016), dengan judul “Faktor-Faktor yang Mempengaruhi

Penerimaan Mobile Banking Studi Kasus: BRI Cabang Bajawa”. Hasil

penelitiannya menyatakan bahwa kemudahan penggunaan, persepsi keamanan, dan biaya yang dikeluarkan merupakan tiga faktor yang paling

menentukan niat perilaku nasabah BRI Cabang Bajawa dalam penggunaan kembali mobile banking. Sedangkan manfaat yang dirasakan dan pengaruh sosial tidak berpengaruh terhadap niat seseorang menggunakan kembali

mobile banking. Hal ini dapat dikarenakan mobile banking bukan

merupakan sistem atau aplikasi utama yang langsung responden gunakan dalam pekerjaan mereka sehingga manfaat langsung tidak terlalu dirasakan. Dibandingkan niat perilaku, kondisi pemfasilitasi masih menjadi faktor yang paling berpengaruh terhadap penggunaan kembali

mobile banking oleh nasabah BRI Cabang Bajawa

Hal yang membedakan penelitian ini dengan penelitian yang penulis lakukan adalah, penelitian di atas membahas tentang faktor-faktor yang memepengauhi penerimaan mobile banking pada BRI cabang Bajawa, sedangkan penulis membahas mengenai minat generasi milenial menggunakan mobile banking, serta perbedaan selanjutnya adalah tempat penelitian yang mana penulis melakukan penelitian di Kota Padang Panjang.

3. Penelitian yang dilakukan oleh Febriana Maulana Yusuf (2017) dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Minat Menggunakan Internet Banking pada Nasabah Bri Syariah Yogyakarta”

Dengan hasil penelitian kemudahan tidak berpengaruh terhadap minat menggunakan internet banking pada nasabah dan kenyamanan berpengaruh positif terhadap minat menggunakan Internet Banking Pada Nasabah BRI Syariah Yogyakarta.

Hal yang membedakan penelitian di atas dengan penelitian yang penulis lakukan adalah penelitian di atas membahas tentang internet banking pada nasabah, sedangkan penulis membahas tentang mobile

banking pada generasi milenial. Serta yang membedakannya adalah tempat

penelitian di mana penulis meneliti di Kota Padang Panjang sedangkan penelitian di atas melakukan penelitian di BRI Syariah Yogyakarta.

28 BAB III

METODE PENELITIAN Jenis Penelitian

A.

Jenis penelitian ini adalah penelitian lapangan (field research), penelitian lapangan yaitu penelitian yang dilakukan langsung kepada objek penelitian dengan cara peneliti langsung turun ke lapangan untuk memperoleh data-data dan informasi yang berhubungan dengan penelitian. Untuk metode penelitian yang peneliti gunakan adalah metode deskriptif kuantitatif.

Penelitian yang peneliti lakukan dengan metode kuantitatif yang bersifat deskriptif, maksudnya untuk menggambarkan keadaan sebenarnya secara sistematik, faktual dan akurat mengenai minat generasi milenial menggunakan mobile banking di Kota Padang Panjang.

Tempat dan Waktu Penelitian B.

1. Tempat Penelitian

Penelitian ini dilakukan di Kota Padang Panjang. 2. Waktu Penelitian Tabel 3. 1 Jadwal Penelitian Kegiatan Septemb er Oktobe r

November Desember Januari Febr uari Minggu Minggu Minggu Minggu Minggu

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 Observasi Membuat proposal skripsi Bimbingan proposal skripsi Seminar proposal Perbaikan skripsi Instrumen penelitian Penelitian Pengolahan data penelitian Bimbingan skripsi Munaqasah

Populasi dan Sampel C.

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang memiliki kualitas karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi bukan hanya satu orang, tapi juga objek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada objek atau subjek yang dipelajari, tapi juga meliputi seluruh karakteristik sifat yang dimiliki oleh objek atau subjek tersebut (Sugiono, 2014:148). Dalam penelitian ini populasi yang diambil adalah generasi millenial yang ada di Padang Panjang.

Adapun jumlah generasi milenial di Kota Padang Panjang yaitu sebagai berikut:

Tabel 3. 2

Populasi Generasi Milenial di Kota Padang Panjang

No Jenis Kelamin Jumlah

1 Laki – Laki 5.289

2 Perempuan 4.982

Total 10.271

Sumber: BKKBN Kota Padang Panjang

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu. Atas dasar itu, peneliti menggunakan sampel yang diambil dari populasi itu (Sugiyono, 2013:81).

Adapun teknik sampling yang penulis gunakan adalah

non-probability sampling dengan teknik sampling insidential. Sampling insidential yaitu teknik penentuan sampel berdasarkan kebetulan, yaitu

siapa saja yang secara kebetulan/insidential bertemu dengan peneliti yang digunakan sebagai sampel, bila dipandang orang yang kebetulan ditemui itu cocok sebagai sumber data (Sugiyono, 2013:85).

30

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut. Ada beberapa teknik yang digunakan dalam menentukan seberapa banyak sampel, yaitu dengan menggunakan rumus Slovin, perhitungan sampel didasarkan atas kesalahan 10%, jadi sampel yang digunakan dalam penelitan ini dihitung dengan menggunakan rumus sebagai berikut:

n = jumlah elemen/ anggota sampel N = jumlah elemen/ anggota populasi e = error level/ tingkat kesalahan

Catatan: umumnya digunakan 5%, 10%, dan 15%. Eror level yang dipakai dalam penelitian ini adalah 10%.

Berdasarkan rumus diatas diperoleh jumlah sampel sebagai berikut:

n = n = n = n = 99,03

Dengan toleransi kesalahan 10% didapatkan ukuran sampel sebesar 99,03 atau sama dengan 99 orang.

Pengembangan Instrumen D.

Instrumen yang peneliti gunakan dalam penelitian ini adalah kuesioner, yaitu sejumlah pertanyaan yang digunakan untuk memperoleh data dari responden dalam arti laporan tentang hal-hal yang perlu diketahui (Iqbal Hasan, 2010: 16).

Indikator ini kemudian dijabarkan menjadi butir-butir pertanyaan instrumen penelitian yang dipergunakan dalam penelitian ini berupa angket atau kuesioner yang dibuat sendiri oleh peneliti dan telah di uji validitasnya oleh seorang ahli (validator).

Sedangkan teknik skala yang penulis gunakan dalam ini adalah dengan skala likert, di mana skala ini berhubungan dengan pertanyaan tentang sikap seseorang terhadap sesuatu, misalnya sangat puas, puas, cukup puas, kurang puas dan tidak puas. Responden diminta mengisi pertanyaan dalam skala ordinal berbentuk verbal dalam jumlah kategori tertentu.

Tabel 3. 3

Kategori Point Skala Likert

No Pilihan Jawaban Kode Skala/Nilai

1 Sangat Berminat SB 5

2 Berminat B 4

3 Kurang Berminat KB 3

4 Tidak Berminat TB 2

5 Sangat Tidak Berminat STB 1

Sumber: (Muhammad, 2008: 154).

Adapun indikator kuesioner dalam penelitian yang terkait dengan minat generasi milenial menggunakan mobile banking di Kota Padang Panjang, yaitu sebagai berikut:

Tabel 3. 4

Indikator Kuesioner Penelitian

Indikator Kisi-kisi Nomor butir Referensi Pengetahuan 1. Tahu apa itu mobile

banking 2.Tahu cara menggunakan mobile banking 3.Tahu risiko menggunakan mobile banking 1-4 Noto admojo (2003) dalam Wawan dan Dewi (2010 : 30-40)

Efektivitas 1.Mudah digunakan 2.Memudahkan transaksi keuangan 3.Hemat waktu 5-8 Tjini dan Baridwan (2011: 6)

Kepercayaan 1.Sistem aman digunakan

2.Sistem yang dapat dipercaya

3.Tidak salah dalam memproses transaksi 9-12 Flavian dan giunaliu (2007) Minat generasi milenial

1.Dari dalam individu sendiri

2.Informasi yang

13-16 Sholeh dan Wahab (2004) dalam

32

disampaikan oleh orang lain

Machmudah (2009)

Teknik Pengumpulan Data E.

Adapun teknik pengumpulan data yang terkait dengan penelitian yang penulis lakukan adalah sebagai berikut:

1. kuesioner

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan tertulis kepada responden untuk dijawabnya (Sugiyono, 2014:230).

Kuesioner digunakan untuk memperoleh informasi dari responden tentang minat generasi milenial menggunakan mobile banking di Kota Padang Panjang, Metode pengambilan sampel yang digunakan dalam penyebaran kuesioner adalah metode pengambilan sampel secara acak (random sample) kepada generasi milenial di Kota Padang Panjang mengunakan google form dan langsung kepada sampel yang ditemui. 2. Dokumentasi

Dokumentasi merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, atau karya-karya monomental dari seseorang. Dokumen yang berbentuk tulisan misalnya catatan harian,sejarah, biografi dan kebijakan (Sugiyono, 2013: 240).

Teknik Analisis Data F.

Untuk menganalisis data yang diperoleh, penulis menggunakan metode deskriptif kuantitatif yaitu mengumpulkan, menyusun, mengklasifikasikan data yang diperoleh kemudian diinterprestasikan sehingga memberikan informasi yang lengkap minat generasi milenial menggunakan

mobile banking di Kota Padang Panjang.

Analisis data adalah data yang telah di peroleh selanjutnya akan di anlisis menggunakan program SPSS 22. Langkah-langkah analisis data menggunakan SPSS 22 alat analisis sebagai berikut:

1. Uji Validitas

Uji validitas item merupakan uji instrument data untuk mengetahui seberapa cermat suatu item dalam mengukur apa yang ngin diukur. Uji validitas digunakan untuk menguji apakah kuesioner yang digunakan dalam penelitian ini menggunakan software SPSS 22 dan menggunakan metode correted item total correlation dengan taraf signifikan 10% dengan Uji 1 sisi. Jika r hitung > r tabel maka item dapat dinyatakan valid namun jika r hitung < r tabel, maka item dinyatakan tidak valid (Priyatno, 2014: 51).

2. Uji Reliabilitas

Uji Reliabilitas digunakan untuk mengetahui ketepatan, ketelitian, keakuratan atau konsisten alat ukur yang biasanya menggunakan kuesioner. Maksudnya apakah alat ukur tersebut akan mendapatkan pengukuran yang tetap konsisten jika pengukuran diulang kembali. Metode yang sering digunakan dalam penelitian untuk mengukur skala rentangan (seperti skala likert 1-5) adalah Alpha Cronbach. Uji reliabilitas merupakan kelanjutan dari uji validitas, di mana item yang masuk pengujian adalah item yang valid saja. Untuk menentukan apakah instrument reliabel atau tidak menggunakan batasan 0,6. Menurut sekaran, reliabilitas kurang dari 0,6 adalah kurang baik (Priyatno, 2014: 64).

3. Skala likert

Skala likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomenal sosial. Dalam penelitian, fenomena sosial ini telah diterapkan secara spesifik oleh peneliti, yang selanjutnya di sebut sebagai variabel penelitian (sugiyono, 2007: 134).

Jawaban setiap item instrumen dalam penelitian ini mengunakan skala likert mempunyai gradasi dari sangat positif sampai sangat negatif, yang dapat berupa kata-kata yaitu:

a. Sangat Setuju b. Setuju

34

c. Kurang setuju d. Tidak Setuju

e. Sangat Tidak Setuju

Untuk keperluan analisis kuantitatif, maka jawaban untuk pernyataan positif dapat diberi skor.

Instrumen Skor

a. Sangat Setuju 5

b. Setuju 4

c. Kurang setuju 3

d. Tidak Setuju 2

e. Sangat Tidak Setuju 1

4. Analisi Deskriptif Data

Pada penelitian ini analisis data yang digunakan untuk metode kuantitatif adalah dengan statistik dan untuk metode kuantitatif mengunakan analisis deskriptif kuantitatif. Dengan analisis ini akan dapat dihitung seberapa besar minat masyarakat mengunakan mobile banking di kota padang panjang.

Nilai minat masyarakat (MM) = adalah, jumlah skor hitung (SH) hasil penelitian dari minat masyarakat dibagi dengan skor kriterium (SK), atau skor ideal. Jadi MM= (Sugiyono,2015: 639). Untuk mengetahui hasil minat generasi milenial Kota Padang Panjang mengunakan mobile

banking, maka interpretasi pencapaian responden digunakan klasifikasi

yang dapat dilihat:

Langkah-langkah yang dilakukan dalam deskripti data:

a. Mengedit data, menyusun dan merapikan data sehingga dapat diolah sesuai dengan tujuan yang ingin dicapai.

b. Meneliti data, yaitu memberikan tanda tertentu terhadap data yang telah diedit.

d. Menghitung presentase minat dengan rumus: x 100%

Tabel 3. 5

Interpretasi pencapaian responden

Presentase Interpretasi minat

80%-100% Sangat Berminat

60%-79,99% Berminat

40%-59,99% Kurang Berminat

20%-39,99% Tidak Berminat

0%-19.99% Sangat Tidak Berminat Sumber: (Darmadi, 2011)

Berdasarkan table 3.5 dapat diketahui bahwa presentase minat yang berkisaran antara 0% - 19,99% dikategorikan dengan sangat tidak berminat, presentase yang berkisaran antara 20% - 39,99% dikategorikan tidak berminat, presentase yang berkisaran antara 40% - 59,99% dikategorikan kurang berminat, presentase yang berkisaran antara 60% - 79,99% dikategorikan berminat, dan presentase yang berkisaran antara 80% - 100% dikategorikan sangat berminat.