51 BAB 4

ANALISIS DAN PEMBAHASAN

4.1 Klasifikasi Sampel Penelitian

4.1.1 Klasifikasi Sampel Berdasarkan Laba Perusahaan

Tabel 4.1. di bawah ini menggambarkan klasifikasi perusahaan berdasarkan

Laba perusahaan. Dari tabel tersebut dapat dilihat bahwa mayoritas perusahaan yang menjadi sampel dalam penelitian ini memiliki data Laba perusahaan pada interval 10.000.000.001 – 100.000.000.000 yaitu sebanyak 25 sampel (55,56%). Sedangkan sisanya sebanyak 1 sampel (2,22%) memiliki Laba perusahaan pada interval 1.000.000.000.001 –100.000.000.000.000, terdapat 8 sampel (17,78%) memiliki Laba perusahaan pada interval -74.340.000.000 – 10.000.000.000 dan sebanyak 11 sampel (24,44%) terletak pada interval 100.000.000.001 - 1.000.000.000.000.

Tabel 4.1 Klasifikasi Sampel Berdasarkan Laba Bersih Perusahaan

Interval Jumlah %

(74.340.000.000) - 10.000.000.000 8 17,78% 10.000.000.001 - 100.000.000.000 25 55,56% 100.000.000.001 - 1.000.000.000.000 11 24,44% 1.000.000.000.001 - 100.000.000.000.000 1 2,22%

4.1.2 Klasifikasi Sampel Berdasarkan Biaya Kegagalan Eksternal

Tabel 4.2 di bawah ini menggambarkan klasifikasi perusahaan berdasarkan biaya kegagalan eksternal. Dari tabel tersebut dapat dilihat bahwa mayoritas

perusahaan yang menjadi sampel dalam penelitian ini memiliki data biaya kegagalan eksternal pada interval 0 - 1.000.000.000 yaitu sebanyak 14 sampel (31,11%). Sedangkan sisanya sebanyak 8 sampel (17,78%) memiliki biaya kegagalaneksternal pada interval 100.000.000.001 - 1.000.000.000.000, 10 sample (22,22%) memiliki biaya kegagalan eksternal pada interval 10.000.000.001 - 100.000.000.000 dan sebanyak 13 sampel(28,89%) terletak pada interval1.000.000.001 - 10.000.000.000.

Tabel 4.2Klasifikasi Sampel Berdasarkan Biaya Kegagalan Eksternal

4.1.3 Klasifikasi Sampel Berdasarkan Biaya Kegagalan Internal

Tabel 4.3 di bawah ini menggambarkan klasifikasi perusahaan berdasarkan biaya kegagalan eksternal. Dari tabel tersebut dapat dilihat bahwa mayoritas perusahaan yang menjadi sampel dalam penelitian ini memiliki data biaya kegagalan internal pada interval 100.000.001 - 1.000.000.000 yaitu sebanyak 22

sampel (48,89%). Sedangkan sisanya sebanyak 3 sampel (6,67%) memiliki biaya kegagalan internal pada interval 0 - 100.000.000, sebanyak 3 sampel (6,67%) memiliki biaya kegagalan internal terletak pada interval 10.000.000.001 - 100.000.000.000, dan 17 sampel (37,77%) terletak pada interval 1.000.000.001 – 10.000.000.000.

Tabel 4.3 Klasifikasi Sampel Berdasarkan Biaya Kegagalan Internal

internal Jumlah %

0 - 100.000.000 3 6,67%

100.000.001 - 1.000.000.000 22 48,89% 1.000.000.001 - 10.000.000.000 17 37,77% 10.000.000.001 - 100.000.000.000 3 6,67% 4.1.4 Klasifikasi Sampel Berdasarkan Biaya Produksi

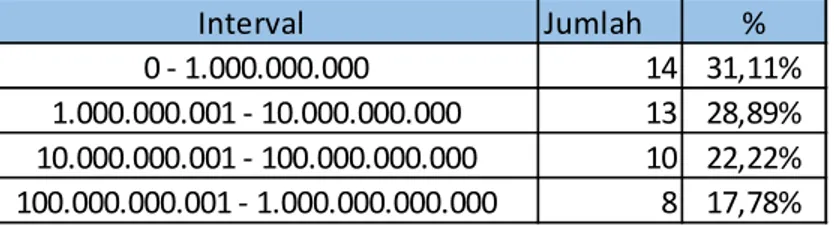

Tabel 4.4 di bawah ini menggambarkan klasifikasi perusahaan berdasarkan biayaproduksi. Dari tabel tersebut dapat dilihat bahwa mayoritas

perusahaan yang menjadi sampel dalam penelitian ini memiliki data biaya produksi pada interval 100.000.000.001 - 1.000.000.000.000 yaitu sebanyak 18 sampel (40%). Sedangkan sisanya sebanyak 2 sampel (4,44%) memiliki biaya produksi pada interval 10.000.000.001 - 100.000.000.000, 8 sample (17,78%) memiliki biaya produksi pada interval 0 - 10.000.000.000

Interval Jumlah %

0 - 1.000.000.000 14 31,11%

1.000.000.001 - 10.000.000.000 13 28,89% 10.000.000.001 - 100.000.000.000 10 22,22% 100.000.000.001 - 1.000.000.000.000 8 17,78%

dan sebanyak 17 sampel(37,78%) terletak pada interval 1.000.000.000.001 - 10.000.000.000.000.

Tabel 4.4. Klasifikasi Sampel Berdasarkan Biaya Produksi

Interval Jumlah % 0 - 10.000.000.000 8 17,78% 10.000.000.001 - 100.000.000.000 2 4,44% 100.000.000.001 - 1.000.000.000.000 18 40% 1.000.000.000.001 - 10.000.000.000.000 17 37,78% 4.2. Analisis Data 4.2.1 Analisis Deskriptif

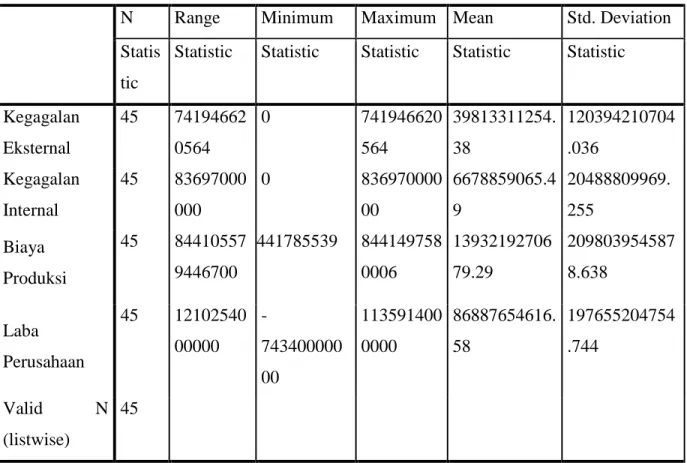

Statistik deskriptif yang dibahas adalah jumlah, range, nilai minimum, nilai maksimum, rata-rata, dan standar deviasi yang dapat dilihat pada tabel 4.6 di bawah ini:

Tabel 4.5 Statistik Deskriptif Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Statis

tic

Statistic Statistic Statistic Statistic Statistic

Kegagalan Eksternal 45 74194662 0564 0 741946620 564 39813311254. 38 120394210704 .036 Kegagalan Internal 45 83697000 000 0 836970000 00 6678859065.4 9 20488809969. 255 Biaya Produksi 45 84410557 9446700 441785539 844149758 0006 13932192706 79.29 209803954587 8.638 Laba Perusahaan 45 12102540 00000 -743400000 00 113591400 0000 86887654616. 58 197655204754 .744 Valid N (listwise) 45

Tabel 4.5 di atas menunjukkan bahwa terdapat 45 datavariabel diambil dari laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2010-2012 yang memberikan biaya kegagalan eksternal, kegagalan internal, dan biaya produksi yang digunakan dalampenelitian ini. Nilai Laba bersih perusahaan terendah (minimum) adalah -74.340.000.000 milik PT. Pelat Timah Nusantara Tbkpada tahun 2012, tertinggi (maximum) adalah 1.135.914.000.000milik PT. Astra otoparts Tbkpada tahun 2012, dengan selisih (range)sebesar 1.210.254.000.000.rata-rata laba 45 perusahaan yang dijadikan objek penelitian 86.887.654.616,58dan standar deviasinya sebesar 229.727.684.689,34045.

Nilai biaya kegagalan eksternal terendah (minimum) adalah 0 dialami oleh PT. Pan Brothers Tbkpada tahun 2010 dan 2012 dan PT. Star Pertochem Tbkpada tahun 2012 dan tertinggi (maximum) adalah 741.946.620.564 dialami oleh PT. Nippon Indosari Corporindo Tbkpada tahun 2010 dengan selisih (range) sebesar

741.946.620.564. Rata-rata biaya kegagalan eksternal45 perusahaan manufaktur yang dijadikan objek sebesar 39.813.311.254,38dan standar deviasinya sebesar 120.394.210.704,036.

Nilai biaya kegagalan internal terendah (minimum) adalah 0 dialami oleh PT. Star Pertochem Tbkpada tahun 2012 dan tertinggi (maximum) adalah 83.697.000.000 dialami oleh PT. Astra otoparts Tbkpada tahun 2011 dengan selisih (range) sebesar 83.697.000.000. Rata-rata biaya kegagalan internal45 perusahaan manufaktur yang dijadikan objek penelitian sebesar 6.678.859.065,49dan standar deviasinya sebesar 20.488.809.969,255.

Nilai biaya produksi terendah (minimum) adalah 441.785.539dialami oleh PT. Berlina Tbkpada tahun 2010 dan tertinggi (maximum) adalah 8,441,497,580.006 dialami oleh PT. Mayora Indah Tbkpada tahun 2012 dengan selisih (range) sebesar 8.441.055.794.467. Rata-rata biaya produksi45 perusahaan manufaktur yang dijadikan objek penelitian sebesar 1.393.219.270.679,29dan standar deviasinya sebesar 2.098.039.545.878,638

4.2.2 Pengujian Asumsi Klasik a. Uji Normalitas

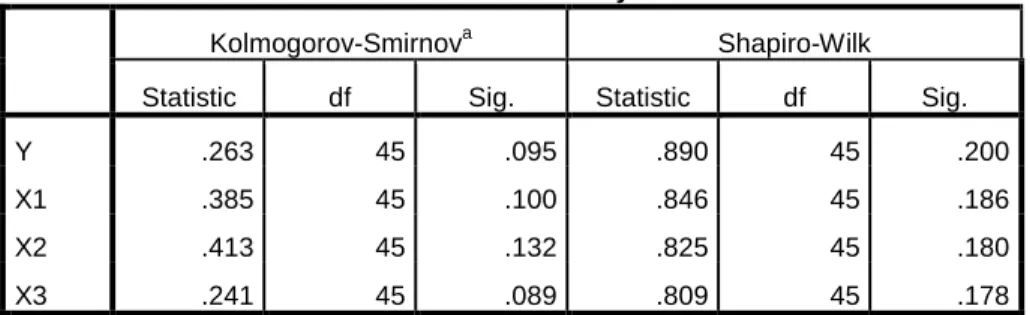

Uji normalitas dalam penelitian ini dilakukan dengan menggunakan Uji Shapiro wilk

Tabel 4.6 Tabel Uji Normalitas

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

Y .263 45 .095 .890 45 .200

X1 .385 45 .100 .846 45 .186

X2 .413 45 .132 .825 45 .180

X3 .241 45 .089 .809 45 .178

a. Lilliefors Significance Correction

tabel 4.6karena setiap sig pada masing-masing variabel di tabel uji Shapiro wilk > 0,05 maka Ini menunjukkan bahwa data penelitian yang mencakup variabel Laba bersih perusahaan, biaya kegagalan eksternal, biaya kegagalan internaldan biaya produksi telahmenunjukkan nilai residual yang terdistribusi secara normal. Karena syarat data terdistribusi secara normal telah terpenuhi maka dapat dilakukan pengujian asumsi klasik selanjutnya.

b. Uji Multikolinearitas

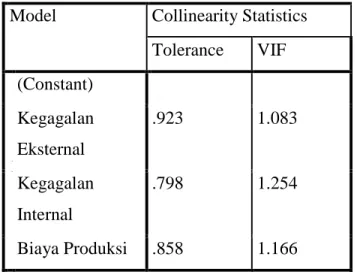

Uji multikolinearitas dilakukan dengan melihat nilai tolerance dan Inflation Factor (VIF) pada model regresi. Nilai yang umum dipakai untuk menunjukkan suatu model regresi bebas dari multikolinearitas,yaitu nilai tolerance > 0,1 dan nilai

Tabel 4.7 Tabel Uji Multikolinearitas Coefficientsa

Model Collinearity Statistics Tolerance VIF 1 (Constant) Kegagalan Eksternal .923 1.083 Kegagalan Internal .798 1.254 Biaya Produksi .858 1.166

Berdasarkan tabel 4.7di atas dapat diketahui bahwa nilai Tolerance dari ketigavariabel lebih dari 0,1 dan nilai VIF kurang dari 10. Maka dapat disimpulkan bahwa tidak terjadi masalah multikolinearitas pada model regresi sehingga dapat dilanjutkan dengan pengujian asumsi klasik lainnya.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan dengan melihat pola titik-titik pada scatterplots regresi.

Berdasarkan gambar di atas dapat diketahui bahwa titik- titik menyebar dan tidak membentuk pola yang jelas. Titik-titik di atas berada di bawah

angka 0 pada sumbu Y. Jadi, dapat disimpulkan bahwa tidak terjadi

masalah heteroskedastisitas (ketidaksamaan varians dari residual 1 pengamatan ke pengamatan lain) dalam model regresi.

d. Uji Autokorelasi

Uji autokorelasi dilakukan dengan menggunakan uji Durbin Watson (DW test). Hasil uji Durbin Watson dapat dilihat pada tabel di bawah ini:

Tabel 4.8 Tabel Uji Durbin Watson Model Summaryb Mode l R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .980a .961 .958 .20564145 2.322 a. Predictors: (Constant), X3, X1, X2 b. Dependent Variable: RESIDUAL

Berdasarkan tabel 4.9 di atas dapat diketahui bahwa nilai Durbin Watson sebesar 2,322. Sedangkan untuk nilai dU dapat dilihat dari tabel

Durbin-Watson dengan n=45 dan k=3. Dari tabel Durbin-Watson didapat nilai dU sebesar 1,67 dan nilai (4-dU) sebesar 2,385. Karena nilai DW terletak di antara angka 1,67 dan 2,33 (1,67<2,322 <2,33),

maka dapat dikatakan bahwa tidak terdapat autokorelasi dalam model regresi.

4.2.3 Analisis Regresi Linier Berganda

Pada penelitian ini, analisis regresi linier berganda digunakan dengan tujuan

untuk mengetahui sejauh mana pengaruh biaya kegagalan eksternal dan biaya kegagalan internal terhadap Laba bersih perusahaan dengan menggunakan persamaan regresi linier berganda, sebagai berikut:

Y = a + b1X1 + b2 X2 + b3X3 Keterangan:

Y = Nilai prediksi variabel dependen (Laba bersih perusahaan) a = konstanta, yaitu nilai Y jika X1 dan X2 = 0

b1-2 = koefisien regresi X terhadap Y, yaitu nilai peningkatan atau penurunan variabel X1 dan X2

X1-2 = variabel independen (biaya kegagalan internal dan biaya kegagalan eksternal) Berikut adalah tampilan hasil analisis regresi linier berganda:

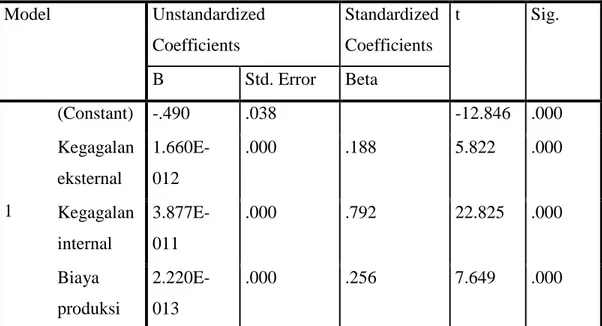

Tabel 4.9 Tabel Hasil Analisis Regresi Linier Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -.490 .038 -12.846 .000 Kegagalan eksternal 1.660E-012 .000 .188 5.822 .000 Kegagalan internal 3.877E-011 .000 .792 22.825 .000 Biaya produksi 2.220E-013 .000 .256 7.649 .000

a. Dependent Variable: laba perusahaan

Berdasarkan tabel 4.9di atas didapatkan persamaan regresi linier berganda sebagai berikut:

Y = -0,490 + 1,660E-012X1 + 3,877E-011X2 + 2,220E-013X3 Dari persamaan di atas dapat diketahui bahwa:

• Nilai konstanta (a) adalah -0,490Artinya, jika biaya kegagalan eksternal, biaya kegagalan internal dan biaya produksi nilainya adalah 0 (nol) maka Laba bersih perusahaan nilainya negatif, yaitu sebesar -0,490.

• Nilai koefisien regresi variabel biaya kegagalan eksternal bernilai positif yaitu 1.660E-012. Artinya bahwa setiap peningkatan biaya kegagalan internal

sebesar Rp 1,00 maka Laba bersih perusahaan akan menurun sebesar Rp 1.660E-012dengan asumsi variabel independen lainnya nilainya tetap.

• Nilai koefisien regresi variabel biaya kegagalan internal bernilai positif yaitu3.877E-011 . Artinya bahwa setiap peningkatan biaya kegagalan internal sebesar Rp 1,00 maka Laba bersih perusahaan akan menurun sebesar Rp 3.877E-011 dengan asumsi variabel independen lainnya nilainya tetap.

• Nilai koefisien regresi variabel biaya kegagalan biaya produksi bernilai positif yaitu. 2.220E-013, Artinya bahwa setiap peningkatan biaya produksi

sebesar Rp 1,00 maka Laba bersih perusahaan akan menurun sebesar Rp 2.220E-013dengan asumsi variabel independen lainnya nilainya tetap.

4.3 Uji Statistik

4.3.1 Uji Koefisien Determinasi

Koefisien Determinasi ditunjukkan dengan R Square (R2) atau kuadrat dari R. Angka ini akan diubah ke bentuk persen, yang artinya persentase sumbangan pengaruh variabel independen terhadap variabel dependen. Hasil uji koefisien determinasi dapat dilihat pada tabel 4.9. di bawah ini.

Tabel 4.10 Tabel Uji Koefisien Determinasi Model Summaryb Mode l R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .980a .961 .958 .20564145 2.322 a. Predictors: (Constant), X3, X1, X2 b. Dependent Variable: laba perusahaan

Dari table 4.10 dapat diketahui nilai R2 (R Square) sebesar 0,961 artinya persentase sumbangan pengaruh variabel biaya kegagalan eksternal, biaya kegagalan internal, dan biaya produksi terhadap laba perusahaan sebesar 96,1%. Namun, oleh karena variabel independen yang digunakan dalam penelitian ini berjumlah lebih dari dua, maka tolak ukur yang digunakan dalam pengujian koefisien determinasi adalah nilai adjusted R Square sebesar 0,958 atau 95,8%.

Nilai adjusted R Square menggambarkan bahwa sumbangan pengaruh yang diberikan oleh variabel independen (biaya kegagalan eksternal, biaya kegagalan internal, dan beban produksi) terhadap variabel dependen (kinerja penjualan) cukup besar yaitu sebesar 95,8%

sedangkan sisanya sebesar 4,2% dipengaruhi oleh variabel-variabel independen lainnya yang tidak digunakan dalam penelitian ini

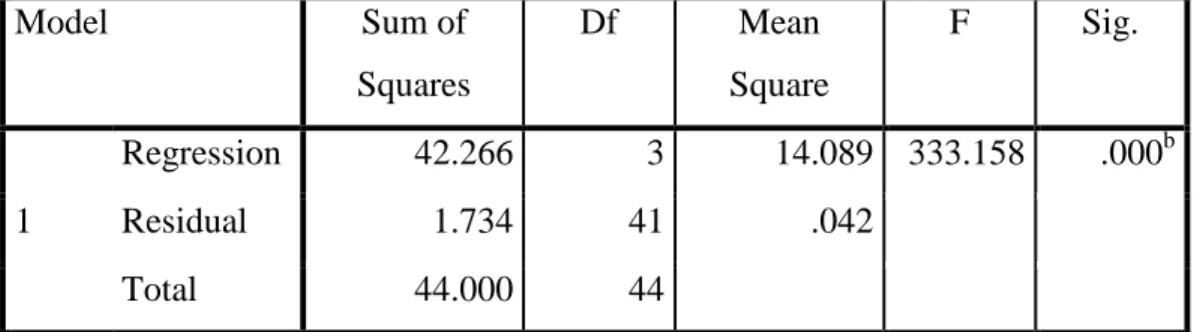

4.3.2 Uji F

Pengujian ini dilakukan untuk menguji signifikansi pengaruh biaya kegagalan

Eksternal dan biaya kegagalan internal secara bersama-sama terhadap laba bersih perusahaan. Hasil pengujian ini dapat dilihat pada tabel di bawah ini.

Tabel 4.11 Tabel Uji F ANOVAa Model Sum of Squares Df Mean Square F Sig. 1 Regression 42.266 3 14.089 333.158 .000b Residual 1.734 41 .042 Total 44.000 44

a. Dependent Variable: RESIDUAL b. Predictors: (Constant), X3, X1, X2

Hipotesis:

Ho = Biaya kegagalan eksternal, biaya kegagalan internal dan biaya produksi secara bersama-sama tidak berpengaruh terhadap laba perusahaan.

= Biaya kegagalan eksternal,biaya kegagalan internal dan biaya produksi secara bersama-sama berpengaruh terhadap laba perusahaan.

Dasar pengambilan keputusan:

• Berdasarkan perbandingan F hitung dan F tabel 1. Jika F hitung < F tabel, maka H0 diterima 2. F hitung > F tabel, maka H0 ditolak •Berdasarkan signifikansi

3. Jika signifikansi > 0,05 maka H0 diterima 4. Jika signifikansi < 0,05 maka H0 ditolak Keputusan dari hasil uji F, berdasarkan:

1. F hitung dan F tabel

F tabel dapat dilihat pada tabel statistik pada tingkat signifikansi 0,05dengan df1 (jumlah variabel-1) = 3 dan df2 (n-k-1) atau 45-3-1 = 41 (n adalah jumlah data dan k adalah jumlah variabel independen).Diperoleh hasil F tabel sebesar 2,8387Karena F hitung > F tabel (333.158 >2,8387 ) yang artinya H0 ditolak. Sehingga dapat disimpulkan bahwa biaya kegagalan eksternal, biaya kegagalan internal, biaya produksi secara bersama-sama berpengaruh terhadap laba perusahaan.

2. Signifikansi

karena signifikansi pada uji F kurang dari 0,05 (0,000 < 0,05) maka H0 ditolak. Artinya biaya kegagalan eksternal, biaya kegagalan internal dan biaya produksi bersama-sama berpengaruh terhadap laba bersih perusahaan.

4.3.3 Uji t

Pengujian ini dilakukan untuk mengetahui apakah secara parsial variabel biaya kegagalan eksternal,biaya kegagalan internal berpengaruh

secara signifikan atau tidak terhadap laba bersih perusahaan. Pengujian menggunakan tingkat signifikansi 0,05 dan 2 sisi. Hasil uji t dapat dilihat pada tabel 4.11 di bawah ini.

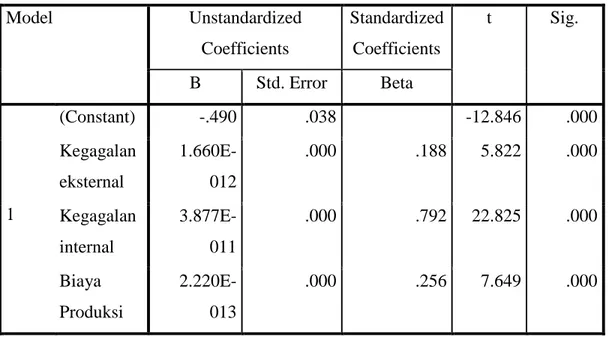

Tabel 4.12 Tabel Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -.490 .038 -12.846 .000 Kegagalan eksternal 1.660E-012 .000 .188 5.822 .000 Kegagalan internal 3.877E-011 .000 .792 22.825 .000 Biaya Produksi 2.220E-013 .000 .256 7.649 .000

a. Dependent Variable: REGRESI factor score 1 for analysis 1 Hipotesis:

Ho = Biaya kegagalan eksternal, biaya kegagalan internal, dan biaya produksi secara parsial tidak berpengaruh terhadap laba perusahaan.

= Biaya kegagalan eksternal, biaya kegagalan internal, dan biaya produksi secara parsial berpengaruh terhadap laba perusahaan.

Dasar pengambilan keputusan:

•Berdasarkan perbandingan t hitung dan t tabel

• Jika –t tabel < t hitung < t tabel maka H0 diterima

• Jika –t hitung < -t tabel atau t hitung > t tabel maka H0 ditolak •Berdasarkan signifikansi

• Jika signifikansi > 0,05, maka H0 diterima • Jika signifikansi < 0,05, maka H0 ditolak

Keputusan dari hasil uji t, jika dilihat berdasarkan t hitung dan t tabel: 1. Variabel Biaya Kegagalan Eksternal

• t hitung sebesar 5,822

• t tabel dicari pada signifikansi 0,05/2 = 0,025 (uji 2 sisi) dengan derajat kebebasan df = n-k-1 atau 45-3-1 = 41. Diperoleh hasil t tabel sebesar 2,021/-2,021.

Karena nilai t hitung > t tabel (5.822 >2,021) maka H0 ditolak. Jadi dapat disimpulkan bahwa biaya kegagalan eksternal secara parsial berpengaruh

terhadaplaba perusahaan.

2. Variabel Biaya Kegagalan Internal • t hitung sebesar 22,825

• t tabel dicari pada signifikansi 0,05/2 = 0,025 (uji 2 sisi) dengan derajat kebebasan df = n-k-1 atau 45-3-1 = 41. Diperoleh hasil t tabel sebesar2,021/-2,021.

Karena nilai t hitung > t tabel (22,825 >2,021) maka H0 ditolak. Jadi dapat

disimpulkan bahwa biaya kegagalan internal secara parsial berpengaruh terhadap laba perusahaan.

3. Variabel Biaya Produksi • t hitung sebesar 7,649

derajat kebebasan df = n-k-1 atau 45-3-1 = 41. Diperoleh hasil t tabel sebesar 2,021/-2,021.

Karena nilai t hitung > t tabel (7,649 > 2,021) maka H0 ditolak. Jadi dapat

disimpulkan bahwa biaya biaya produksi secara parsial berpengaruh terhadap laba perusahaan. Hasil uji t, jika dilihat berdasarkan signifikansi:

1.Variabel Biaya Kegagalan Eksternal

Karena signifikansi pada uji t kurang dari 0,05 (0,00 < 0,05) maka H0

ditolak. Artinya biaya kegagalan eksternal secara parsial berpengaruh terhadap laba perusahaan. 2.Variabel Biaya Kegagalan Internal

Karena signifikansi pada uji t lebih dari 0,05 (0,00 < 0,05) maka H0 diterima. Artinya biaya kegagalan internal secara parsial berpengaruh terhadap laba perusahaan.

3. Variabel biaya Produksi

Karena signifikansi pada uji t lebih dari 0,05 (0,00 < 0,05) maka H0

diterima. Artinya biaya produksi secara parsial berpengaruh terhadap laba perusahaan. 4.4 Pembahasan

Dalam penelitian ini penulis ingin menganalisis ada atau tidaknya pengaruh

variabel independen yaitu biaya kegagalan eksternal, biaya kegagalan internal dan biaya produksi terhadap variabel dependen yaitu laba bersih perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2012.

Berdasarkan hasil uji F, penelitian ini menunjukkan bahwa variabel biaya kegagalan eksternal biaya kegagalan internal dan biaya produksi secara bersama-sama berpengaruh secara signifikan terhadap laba bersih perusahaan, dan setelah dilakukan pengujian lebih mendalam dengan uji t, ditemukan bahwa secara parsial variabel biaya kegagalan eksternal, biaya internaldan biaya produksi berpengaruh terhadap laba bersih perusahaan.

Perbaikan kualitas dapat meningkatkan laba perusahaan dalam dua cara yaitu melalui kenaikan permintaan pelanggan dan melalui pengurangan biaya. Biaya kualitas bisa menjadi besar dan karena itu dapat menjadi sumber penghematan yang berarti.contohnya, Xerox selama 4 tahun berhasil menghemat lebih dari $200 juta melalui perbaikan kualitas (Lawrence P.Carr, 1995). Dalam dua decade terakhir, kualitas telah menjadi salah satu dimensi kompetitif yang penting bagi organisasi manufaktur maupun jasa. Kualitas merupakan suatu tema tunggal bagi

semua organisasi. Kemampuan perusahaan asing menjual berbagai produknya dengan kualitas yang lebih baik dan harga yang lebih murah telah memangsa pasar perusahaan-perusahaan amerika. Dalam usaha untuk mengatasi persaingan yang demikian tajam, perusahaan-perusahaan amerika memberikan perhatian yang lebih besar terhadap kualitas dan produktivitas, selain juga karena potensinya dalam menekan biaya serta memperbaiki kualitas secara simultan.

Strategi untuk menekan biaya kualitas cukup mudah, yaitu pertama melakukan serangan langsung terhadap biaya produk gagal untuk memaksanya menuju titik nol, kedua yaitu melakukan investasi pada kegiatan pencegahan yang tepat untuk memperbaiki mutu, ketiga yaitu mengurangi biaya penilaian menurut hasil yang dicapai, dan terakhir yaitu melakukan evaluasi secara kontinu dan arahkan kembali usaha pencegahan untuk mendapatkan perbaikan lebih lanjut (Hasen Mowen, 1997).

Perusahaan yang dapat menghasilkan sebuah produk yang baik dan berkualitas tinggi maka perusahaan tersebut dapat memperoleh pangsa pasar yang luas dan perusahaan tersebut pun jugaakan mendapatkan profitabilitas yang relatif besar.Semakin banyak biaya yang dikeluarkan untuk menghasilkan produk yang berkualitas, maka memerlukan adanya suatu pengendalian biaya produksi agar tidak terjadi pemborosan biaya dalam proses produksi dan mempertahankan peningkatan pada laba.

Perbaikan kualitas dapat meningkatkan produktivitas maupun sebaliknya. Sebagai contoh, apabila pengulangan kerja berkurang karena menurunnya unit produk cacat, maka sedikit tenaga kerja dan bahan yang digunakan untuk memnghasilkan output yang sama. Penurunan jumlah unit cacat memperbaiki kualitas, sementara pengurangan jumlah input yang digunakan meningkatkan produktivitas. Jadi, perbaikan kualitas secara umum akan tercermin pada ukuran produktivitas.

Produk terbentuk identik dengan memenuhi kelima hal berikut yaitu material produksi, mesin produksi,metode produksi , tenaga kerja ditambah lingkungan. Tapi kenyataannya adalah, tidaklah bisa mengontrol kelima hal tersebut selalu terpenuhi identik. Sehingga munculah variasi produk. Variasi di material, kondisi mesin, methode kerja, inspektor yang beda, lingkungan yang selalu berubah kesemuanya akan menimbulkan variasi yang menyebabkan cacat. Sehingga ada produk sesuai keinginan pelanggan ada pula produk yang gagal. Biaya produk gagal dapat memperbesar biaya perusahaan. dari penjelasan diatas dapat ditarik kesimpulan untuk mengurangi biaya kegagalan eksternal dan internal, tidak hanya perlu analisa dari biaya penilaian

dan pencegahan dalam menenetukan kualitas namun perlu adanya juga pengendalian dari proses produksi.

Pada persamaan analisis regresi linier berganda di dapat hasil :

Y = -0,490 + 1,660E-012X1 + 3,877E-011X2 + 2,220E-013X3 yang berarti setiap ada kenaikan pada biaya kegagalan eksternal, biaya kegagalan internal dan biaya produksi akan mengurangi biaya laba perusahaan. biaya kegagalan eksternal disebabkan karena produk yang sudah sampai di pelanggan mengalami masalah pemanfaatan yaitu adanya ketidakcocokan dari sebuah produk menjalankan fungsi-fungsi sebagaimana diiklankan,sehingga tidak terjual yang akhirnya tidak menambah laba adapun perbaikan yang dilakukan untuk barang tersebut dan tetap dilakukan penjualan hanya akan mendapatkan laba sedikit atau bahkan tetap mendapatkan rugi. Dari semua biaya mutu, kategori biaya ini dapat menjadi yang paling merugikan.Kegagalan eksternal akan membuat pelanggan kecewa terhadap produk perusahaan yang berakibat mengurangi kepuasan pelanggan sehingga mempengaruhi penurunan laba.biaya kegagalan eksternal tidak terjadi apabila tidak terdapat produk cacat.

Biaya kegagalan internal juga tidak menambah laba perusahaan karena biaya-biaya kegagalan internal yang ada dalam perusahaan, seperti adanya sisa bahan, pengerjaan ulang, penghentiaan mesin, pemeriksaan ulang, pengujian ulang, dan perubahan desainterhadap produk yang belum sampai ke tangan pelanggan dapat dijadikan untuk produksi barang lain agar menambah laba perusahaan.biaya kegagalan internal masih menguntungkan dibanding kegagalan eksternal karena kegagalan internal barang belum sampai ke tangan pelanggan sehingga citra perusahaan tidak menjadi jelek dimata pelanggan dan kepercayaan pelanggan tidak dirusak.biaya kegagalan internal sama seperti biaya kegagalan eksternal tidak akan terjadi apabila tidak terdapat produk cacat.

Biaya produksi yang terlalu boros juga dapat mengurangi biaya laba perusahaan.biaya produksi mempunyai pengaruh terhadap laba dimana untuk memperoleh laba, setiap perusahaan harus meningkatkan nilai keluarannya atau nilai keluaran lebih besar dari pada nilai masukan (biaya) yang dikorbankan, sehingga diperoleh laba yang maksimum. Dengan kata lain, laba yang diperoleh akan semakin besar, jika biaya produksi yang dikeluarkan semakin kecil. Produksi yang dihasilkan harus tetap berkualitas untuk tetap dapat menambah penjualan dan menaikkan laba perusahaan.

Produk yang dihasilkan (kuantitasdan kualitas) secara hemat akan mampubersaing dan mampu mendatangkan profit,maka diperlukan suatu alat pengendalianbiaya agar tercipta efisiensi biaya-biaya. Efisiensi biaya produksi dapatdilakukan dengan membandingkan rencanabiaya produksi dan biaya kualitas dengan realisasinya dengan melihat dari laporan biaya-biaya tersebut, maka dari itu sangatlah penting sebuah perusahaan mempunyai laporan biaya-biaya kualitas sendiri tidak hanya laporan biaya produksi saja.