i

Statistik Asuransi Gempa

Bumi Indonesia 2010

Indonesian Earthquake Insurance Statistic 2010]

Sesuai dengan tujuan pendiriannya, MAIPARK

selalu berusaha melakukan inovasi dalam

memberikan pelayanan terbaik bagi industri

asuransi Indonesia dalam hal ilmu dan statistik

mengenai risiko bencana.

Inovasi

terus

kami

lakukan

untuk

menyempurnakan laporan statistik ini, sehingga

menjadi lebih akurat, rinci dan komperhensif.

Berikut kami sajikan laporan Statistik Asuransi

Gempa Bumi Indonesia 2009

–

2010 yang

mencakup :

o

Inovasi terhadap sistem dan proses

pengolahan data statistik.

o

Peta Kejadian Gempa Bumi Indonesia.

o

Peta

Exposure

Gempa Bumi Indonesia.

o

Penggolongan tersendiri atas risiko multi

lokasi, dalam laporan profile risiko dan

klaim.

o

Analisa asuransi gempa terkait kondisi

makro ekonomi.

o

Tabel, peta dan grafik yang kreatif.

Dengan semangat ”Go Green”, dan laporan

tersebut disajikan dalam bentuk soft copy dan

tidak lagi diproduksi dalam bentuk hard copy.

Usaha

yang

kami

lakukan

dalam

menyempurnakan laporan statistik ini tidak akan

berarti apa - apa tanpa dukungan dari seluruh

perusahaan asuransi. Data yang lengkap dan

akurat akan sangat menentukan kualitas dari

hasil statistik ini.

In line with the intention of MAIPARK

establishment, MAIPARK keeps on innovating to

provide the best services

for the Indonesia’s

insurance industry in terms of science and

statistics on Catastrophe risks. We keep on doing

innovation to make this statistics report more

accurate, detailed and comprehensive. Herewith,

we present Indonesian Earthquake Statistical

Report of 2009 - 2010 which include:

o

Inovation of the system and statistical

o

Separate classification of multi-location

risks in Risk and Loss Profile report.

o

Analysis of earthquake insurance related

presented in soft copy rather than hard copy.

Kami berharap laporan statistik ini dapat

memberikan

manfaat

tidak

hanya

bagi

perusahaan asuransi yang menangani asuransi

gempa bumi, namun juga berguna bagi industri

Asuransi Umum di Indonesia.

We hope that this statistic report is useful for both

insurance

companies

having

earthquake

business and general insurance industry in

Indonesia.

Salam Inovasi MAIPARK !!

Daftar Isi / Contents

Kata Pengantar ... i

Daftar Isi ... iii

Informasi Statistik... vi

Ikhtisar Asuransi Gempa Bumi Indonesia

2010...

F.Pertumbuhan

Incurred Claim

... 15

Exposure Asuransi Gempa Bumi Indonesia ...

Tabel 2.1.Exposure Per Cresta Zone ... 21

Tabel 2.2.Exposure Per Okupasi ... 23

Tabel 2.3.Exposure Per Interest ... 25

Tabel 2.4.Exposure Per Provinsi ... 27

Gross Premium Asuransi Gempa Bumi

Indonesia ...

Tabel 3.1.Gross Premium Per Cresta Zone . 28

Tabel 3.2.Gross Premium Per Okupasi ... 30

Tabel 3.3.Gross Premium Per Provinsi ... 32

Jumlah Risiko Asuransi Gempa Bumi

Indonesia ...

Tabel 4.1.Jumlah Risiko Per Cresta Zone ... 33

Tabel 4.2.Jumlah Risiko Per Okupasi ... 35

Klaim Asuransi Gempa Bumi Indonesia ...

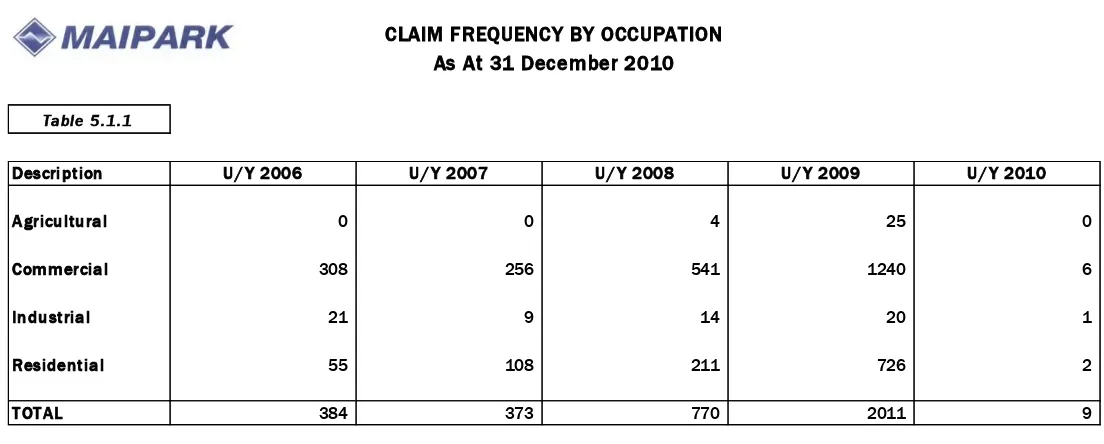

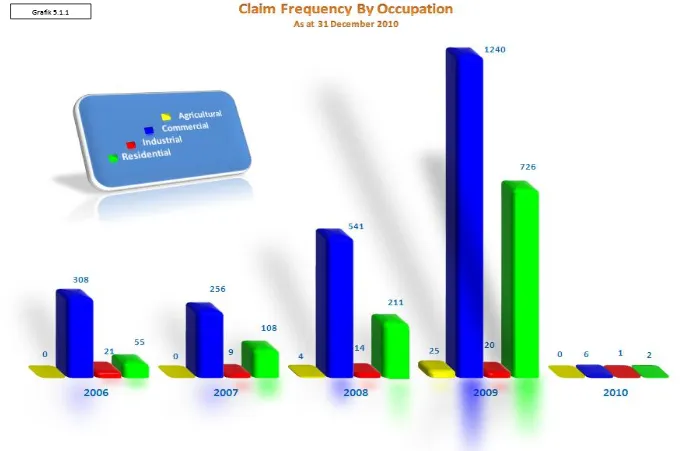

Tabel 5.1.1.Klaim Frekwensi Per Okupasi .... 37

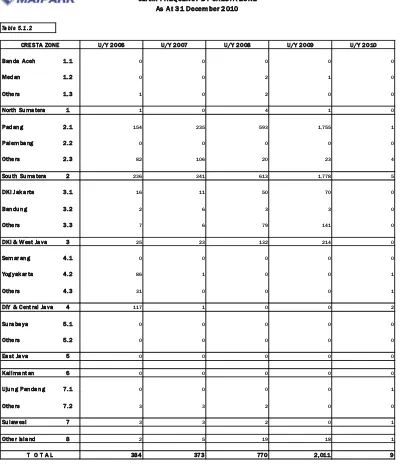

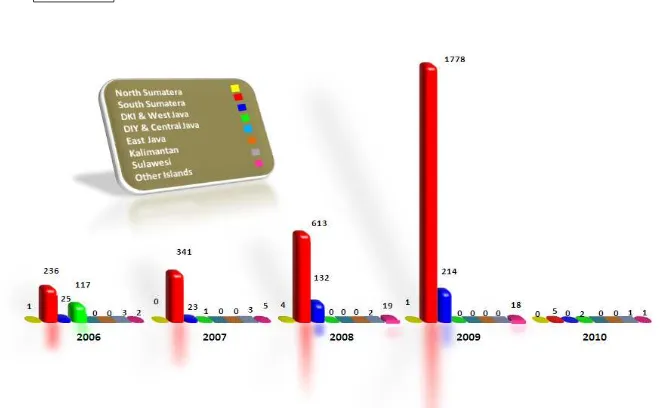

Tabel 5.1.2.Klaim Frekwensi Per Cresta Zone

... 39

Tabel 5.2.1.Jumlah Klaim Per Okupasi ... 41

Tabel 5.2.2.Jumlah Klaim Per Cresta Zone .. 43

Foreword ... i

Table of Contents ... iii

Statistical Information ... iv

Summary of Indonesia Earthquake

Insurance 2010 ...

F.Growth of Incurred Claim ... 15

Indonesia Earthquake Insurance Exposure ....

Table 2.1.Exposure By Cresta Zone ... 21

Table 2.2.Exposure By Occupation ... 23

Table 2.3.Exposure By Interest ... 25

Table 2.4.Exposure By Province ... 27

Indonesia Earthquake Insurance Gross

Premium ...

Table 3.1.Gross Premium By Cresta Zone .. 28

Table 3.2.Gross Premium By Occupation .... 30

Table 3.3.Gross Premium By Province ... 32

Indonesia Earthquake Insurance Number of

Risks ...

Table 4.1.Number of Risk By Cresta Zone .. 33

Table 4.2.Number of Risk By Occupation... 35

Indonesia Earthquake Insurance Claim...

Table 5.1.1.Claim Frequency By Occupation 37

Table 5.1.2. Claim Frequency By Cresta Zone

... 39

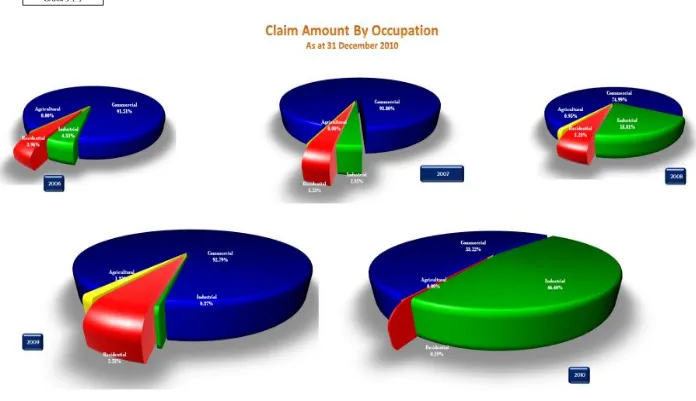

Table 5.2.1.Claim Amount By Occupation .... 41

Profil Risiko dan Klaim ...

Risks and Loss Profile Underwriting Year

2010 ...

Agricultural Occupation ... 51

Commercial Occupation ... 52

Industrial Occupation ... 53

Residential Occupation ... 54

Risks and Loss Profile Underwriting Year

2009 ...

Agricultural Occupation ... 55

Commercial Occupation ... 56

Industrial Occupation ... 57

Residential Occupation ... 58

Risks and Loss Profile Underwriting Year

2008 ...

Agricultural Occupation ... 59

Commercial Occupation ... 60

Industrial Occupation ... 61

Residential Occupation ... 62

Risks and Loss Profile Underwriting Year

2007

...

Agricultural Occupation ... 63

Okupasi Industrial ... 65

Okupasi Residential ... 66

Profil Risiko dan Klaim Tahun Underwriting

2006 ...

Okupasi Agricultural ... 67

Okupasi Commercial ... 68

Okupasi Industrial ... 69

Okupasi Residential ... 70

Peta.7.1 Distribusi Kejadian Gempa di

Indonesia 2004 - 2010 ... 71

Daftar Istilah ...

Lampiran

1.

Tarif Asuransi Gempa Bumi Indonesia ...

2.

Skala First Loss ...

3.

Tabel Jangka Waktu Pertanggungan

Kurang dari satu tahun ...

4.

Tabel Indemnitas ...

Industrial Occupation ... 65

Residential Occupation ... 66

Risks and Loss Profile Underwriting Year

2006

...

Agricultural Occupation ... 67

Commercial Occupation ... 68

Industrial Occupation ... 69

Residential Occupation ... 70

Map 7.1 Indonesia Earthquake Distribution of

occurrences 2004-2010 ... 71

Glossaries ...

Attachments

1.

Indonesia Earthquake Insurance Tariff ....

2.

First Loss Scale ...

3.

Short Period Table

less

than one year

period

...

1.

Statistik dibuat berdasarkan Underwriting

pertanggungan seluruh risiko pada

lokasi yang sama untuk

masing-masing

perusahaan

asuransi.

Definisi setiap risiko atau setiap

lokasi ditentukan oleh perusahaan

asuransi atau penerbit polis sesuai

dengan

interpretasi

perusahaan

asuransi dalam

underwriting

polis

kebakaran.

2.3. Besarnya Limit Sesi atas setiap

risiko (

any one risk

) untuk gabungan

kerugian fisik dan gangguan usaha

insurance company. The definition of

anyone risk or any location is

combined material and business

interruption damage are as follows:

2.3.1

For West Java, Banten and DKI

: 5% (five percent) of the total

sum insured, a maximum of

USD 2,500,000.00 (two million

five hundred thousand U.S.

Dollars) for any one risk, each

insurance company or policy

issuer

2.3.2

Others area within Indonesia

are 25% (twenty five percent) of

total sum insured, maximum of

USD 2,500,000.00 (two million

five hundred thousand U.S.

Dollars) for each risk, each

insurance company or policy

issuer.

perusahaan asuransi atau

2.5.

Bilamana risiko ditutup secara

ko-asuransi, jumlah maksimum sesi dari

semua Anggota ko-asuransi adalah

sesuai dengan ketentuan yang diatur

selain polis ko-asuransi tersebut

pada obyek pertanggungan yang

sama, perusahaan asuransi tetap

dapat mensesikan risiko dimaksud,

dengan catatan jumlah seluruh sesi

perusahaan asuransi bersangkutan

tidak melebihi ketentuan yang diatur

pada butir 2.3.

3.

Tarif Premi

3.1. Penutupan dengan menggunakan

Full Value Basis mengaplikasikan

Tarif Premi Standar Gempa Bumi

Indonesia (lampiran 1)

3.2. Penutupan dengan First Loss / Sub

Limit Basis mengaplikasikan standar

First Loss Scale (lampiran 2)

3.3. Perhitungan premi untuk penutupan

kurang dari 12 (dua belas) bulan

diberlakukan skala premi jangka

pendek (lampiran 3)

3.4. Untuk perhitungan premi Bussiness

Interruption diberlakukan Indemnity

2.5

For coinsurance policies, maximum

cession from all members of

coinsurance is stipulated in item 2.3

above. Each ceding company cedes

proportionally depending on its

share.

In the even there are other policies

on the same risk beside that

coinsurance policy, insurer still can

cede such risks subject to the

maximum limit set out in item 2.3

3.

Premium Tariff

3.1.

For the coverage of Full Value Basis,

Indonesian earthquake rate standard

is applied (attachment 1).

3.2.

The coverage First Loss / Sub Limit

Basis uses standard First Loss Scale

(attachment 2).

3.3.

Premium calculation for short period

coverage is based on Short Period

Scale (attachment 3).

3.4.

Premium calculation for business

interruption is based on Indemnity

Period Scale (attachment 4)

4.

Insured Objects

4.1.1. Kerusakan Fisik :

4.2 Penutupan sebagaimana dimaksud

pada butir 4.1. adalah yang ditutup

secara langsung (direct business)

termasuk ko-asuransi. Penutupan

tidak

langsung

(indirect

business/Reasuransi) tidak dapat

disesikan.

5.

Pelaporan Bordero.

Pelaporan

bordero

dilakukan

setiap

bulannya untuk semua risiko yang ditutup

pada bulan yang bersangkutan dan sudah

harus diterima selambat-lambatnya pada

akhir bulan berikutnya.

6.

Untuk kasus “Multi Location Risk” yang

mengalami kesulitan dalam memberikan

detail harga pertanggungan perlokasi

maka dengan persetujuan AAUI pensesian

risiko dan perhitungan premi dilakukan

pada zona-zona tertentu.

7.

Untuk menggambarkan premi dan harga

pertanggungan yang sebenarnya dalam

penutupan

asuransi

gempa

bumi

berdasarkan ko-asuransi, diharapkan agar

seluruh anggota ko-asuransi mensesikan

risiko gempa bumi tersebut.

Indirect businesses cannot be

ceded.

5.

Bordereaux Report.

Bordereaux reports is submitted on a

monthly basis for all risk underwritten in the

month concerned and should be received

by the end of the following month.

6.

In the case of Multi Location Risks with no

details of sum insured provided per

location, the risk cession and its premium

calculation specified zones after approved

by AAUI.

A.

Pendahuluan.

Dengan mengukur Pendapatan Domestik Bruto

(PDB) berdasarkan laporan yang dikeluarkan

Biro Pusat Statistik dalam laporan triwulan

2010-nya, ternyata PDB nasional pada triwulan

keempat 2010 meningkat sebesar 14,42% dari

Rp. 5.613,40 triliun di tahun 2009 menjadi Rp.

6.422,91 triliun di tahun 2010 ini.

Tingkat Pendapatan Domistik Bruto (PDB)

Indonesia dalam lima tahun terakhir dapat dilihat

pada grafik 1.1 dibawah ini

B.

Struktur Pasar.

Maipark dimiliki oleh seluruh perusahaan

asuransi dan reasuransi umum di Indonesia,

Partisipasi kepada Maipark bersifat wajib.

Data-data dalam laporan ini merupakan hasil dari sesi

wajib statistik gempa bumi tersebut ditambah

sesi bukan statistik.

A.

Introduction

By measuring its Gross Domestic Product (GDP)

based on the quarterly report in 2010 issued by

Statistic Centre Bureau, the national GDP has

increased 14,42% or from Rp. 5.613,40 trillion in

2009 to Rp. 6.422,91 trillions in 2010.

The level of Indonesia’s Gross Domestic Product

during the last five years is shown in graph 1.1

below.

B.

Market Structure.

Maipark is owned by all general insurance and

reinsurance

companies

in

Indonesia.

Participation to Maipark was made compulsory.

All data in this report is generated from

stastistical compulsory cession and non

statistical cession.

Pendapatan Domestik Bruto (PDB)

Gross Domestik Product (GDP)

Grafik 1.1 / Graph 1.1

Ikhtisar Usaha Asuransi Gempa Bumi Indonesia Tahun 2010

Summary of Indonesian Earthquake Insurance Business Activities in 2010

Per 31 Desember 2010, seperti yang dilaporkan

oleh Bapepam LK

–

Departemen Keuangan

dalam laporan

Indonesian insurance directory

2010

,

jumlah

perusahaan

asuransi

dan

reasuransi umum di Indonesia adalah 90

perusahaan. Dengan rincian 86 perusahaan

asuransi umum dan 4 perusahaan reasuransi

umum. Dari ke 86 perusahan asuransi umum ini,

20 diantaranya adalah perusahaan patungan.

Sedangkan 66 sisanya adalah perusahaan

swasta nasional. Dari 4 perusahaan reasuransi

umum, kesemuanya adalah juga perusahaan

swasta nasional.

C.

Pertumbuhan Premi Bruto

Seiring dengan meningkatnya laju pertumbuhan

ekonomi Indonesia, seperti yang terlihat dari

pertumbuhan Pendapatan Domestik Bruto,

pendapatan premi bruto asuransi gempa bumi

pun meningkat dari tahun ke tahun.

Sampai dengan posisi per 31 Desember 2010,

pendapatan premi bruto untuk tahun underwriting

2006 adalah sebesar Rp. 1.770 Milliar. Premi

Bruto untuk tahun underwriting 2007 tercatat

sebesar Rp. 1.858 Milliar, sedangkan tahun

underwriting 2008 adalah Rp. 1.930 milliar. Untuk

tahun underwriting 2009 dan 2010 pendapatan

premi bruto asuransi gempa bumi adalah

sebesar Rp. 1.947 milliar dan Rp. 1.626 milliar.

Angka-angka ini dipastikan akan terus bergerak

naik karena pensesian yang masih terus

berlanjut, terutama untuk tahun underwriting

2009 dan 2010.

Jika mengasumsikan tidak ada pertumbuhan

premi yang berarti pada tahun underwriting 2006,

2007 dan 2008, maka dapat dikatakan bahwa

premi asuransi gempa bumi di tahun underwriting

2007 tumbuh sebesar 4,97% dibanding tahun

2006, sedangkan untuk tahun underwriting 2008

premi tumbuh sebesar 3,87% dari tahun

sebelumnya.

As at December 31, 2010, Based on the report in

Indonesia Insurance Directory 2010 issued by

Bapepam LK- Ministry of Finance, there are 90

insurance companies which consist of 86 general

insurance companies and 4 reinsurance

companies. 20 general insurance companies are

joint venture and the remaining are private

national companies. The four reinsurance

companies are also private national.

C.

Gross Premium Growth

As reflected in the development of Gross

Domistik Product, the growth of the gross

premium of earthquake insurance is in line with

the growth of Indonesian economic every year.

As at December 31 2010, earthquake gross

premium income for underwriting year 2006 is

Rp. 1.770 billions. Gross premium for 2007 was

booked for Rp. 1.858 billions. While underwriting

year 2008 premium is Rp. 1.930 billions. Gross

Premium for underwriting year 2009 and 2010

are Rp. 1.947 billions and Rp. 1.626 billions. This

gross premium income will keep moving up

because

earthquake

cession

continues,

especially for underwriting year 2009 and 2010.

Tabel

1.1

dan grafik

1.2 berikut

ini

menggambarkan pertumbuhan premi bruto dari

tahun ke tahun.

Dari tabel dan grafik diatas tampak bahwasannya

pertumbuhan premi bruto asuransi gempa bumi

pada tahun ke dua, untuk setiap tahun

underwriting, rata-rata sudah mencapai lebih dari

90% dari maksimum pertumbuhannya.

Pada setiap tahun underwriting, pelaporan sesi

asuransi gempa bumi di tahun pertama, juga

menunjukkan

peningkatan.

Untuk

tahun

underwriting 2006 tercatat rasio sebesar 47%

dari total premi tahun underwriting tersebut.

Angka ini meningkat tajam di tahun underwriting

2007 menjadi sebesar 55% dan terus menaik di

tahun underwriting 2008 sebesar 56% dan tahun

underwriting 2009 sebesar 58%.

Table 1.1 and graph 1.2 below show gross

premium development from year to year.

The table and graph above shows that, on

average, the growth of gross premium income

reaches over 90% maximum at its second

underwriting year.

For each underwriting year, earthquake

insurance cession report at its first year shows

increament. For underwriting year 2006, the ratio

is only 47% from total. It increased more sharply

than underwriting year 2007 to become 55% and

keeps moving up at 56% for underwriting year

2008 and 58% for underwriting year 2009.

2006

821 47%

1,651 93%

1,697 96%

1,734 98%

1,770 100%

2007

1,028 55%

1,790 96%

1,792 96%

1,858 100%

2008

1,078 56%

1,803 93%

1,930 100%

2009

1,126 58%

1,947 100%

2010

1,626 100%

2007

2006

Underwriting

Year

Per / As At 31 December

2008

2009

2010

Grafik 1.2 / Graph 1.2

Tabel 1.1 / Table 1.1

Dalam Miliar Rupiah

In Billion Rupiah

Pertumbuhan Premi Bruto Asuransi Gempa Bumi

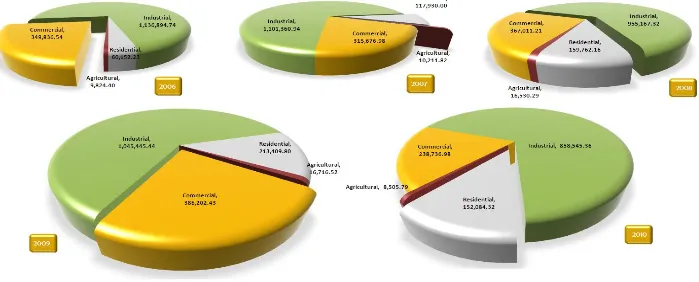

Kontribusi terbesar premi asuransi gempa bumi

yang tercatat sampai dengan 31 Desember 2010

untuk

tiap

tahun

underwriting

masih

menunjukkan tingginya tingkat pendapatan premi

yang diperoleh dari okupasi industri, dengan

rata-rata rasio pendapatan dalam 5 tahun

terakhir underwriting sebesar 66% dari total

premi. Diikuti oleh okupasi komersial dengan

rasio sebesar 23% dan residensial sebesar 10%.

Sedangkan okupasi agrikultural menyumbang

hanya sebesar rata-rata 1% disetiap tahun

underwriting.

Meskipun okupasi agrikultural dan residensial

memberikan kontribusi yang tidak sebesar

okupasi industri ataupun komersial. Namun jika

melihat pertumbuhan premi bruto disetiap tahun

underwriting, kedua okupasi ini mengalami

pertumbuhan premi yang cukup tinggi dan diatas

rata-rata pertumbuhan premi semua okupasi

disetiap tahunnya. Pertumbuhan yang cukup

tinggi dan berlangsung tiap tahun pada okupasi

residensial terjadi, baik itu jumlah maupun rasio

kontribusi pada total pendapatan premi di setiap

tahun underwriting.

Dibanding dengan tahun underwriting 2006,

pendapatan premi bruto dari okupasi residensial

di tahun underwriting 2007 tumbuh hampir dua

kali lipat. Pertumbuhan ini terus berlanjut

meskipun tak sebesar pertumbuhan ditahun

underwriting 2007. Di tahun underwriting 2010,

dimana pensesian masih terus berlangsung,

okupasi ini telah mengumpulkan pendapatan

premi bruto sebesar Rp. 211,68 milliar. Angka ini

diproyeksikan akan terus tumbuh hingga

mencapai Rp. 350 milliar.

Pertumbuhan premi yang cukup tinggi di okupasi

agrikultural terlihat pada tahun underwriting

2008, dimana pendapatan premi tumbuh hampir

80% lebih besar dibanding tahun underwriting

sebelumnya.

Tabel 1.2 berikut ini menyajikan rincian premi

bruto untuk tiap tahun underwriting berdasarkan

okupasi.

As at Desember 31 2010, the highest earthquake

premium contribution for each underwriting year

is coming from industrial occupation, the average

income ratio is 66% for the last five underwriting

years. Followed by commercial occupation with

ratio of 23% and 10% from residential

occupation.

The

other

side,

agricultural

occupation contributes only about 1% for each

underwriting year.

Although contributions of agricultural and

residential occupation are not as high as

industrial or commercial, their gross premiums

still increase significantly every year. Their

increaments of each underwriting year are even

above average in all occupations combined. For

residential occupation in each underwriting year,

the significant increase are both on its total gross

premium and its contribution ratio.

The gross premium of residential for underwriting

year 2007 is almost doubled comparing to that of

underwriting year 2006. This growth continued

although it is not as high as in underwriting year

2007. In underwriting year 2010, where cession

continues, this occupation has produced Rp.

211,68 billions of gross premium income. This

figure is projected to grow and reach Rp. 350

billions.

The significant growth in agricultural occupation

is in underwriting year 2008, where premium is

80% higher than previous underwriting year.

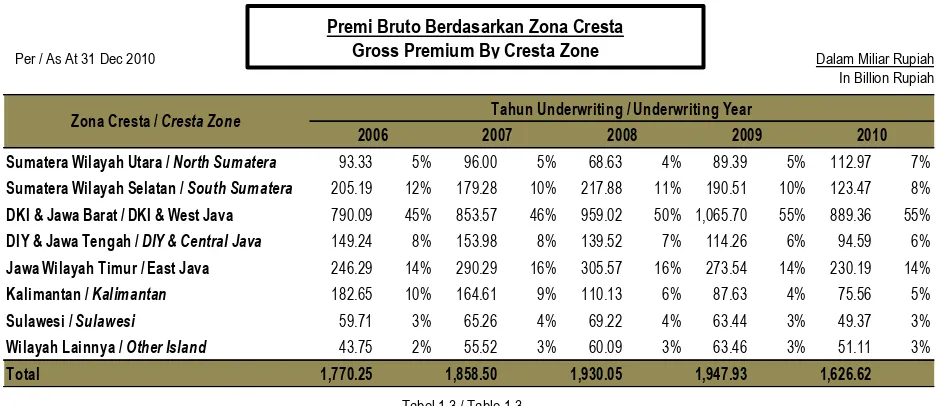

Dilihat dari distribusi premi berdasarkan cresta

zone dalam 5 tahun underwriting terakhir,

penyebaran risiko gempa bumi masih terpusat di

zona 3 (DKI Jakarta dan Jawa Barat). Meskipun

pendapatan premi masih terus dapat berubah

dikarenakan pensesian masih terus berlangsung,

namun terlihat tingkat rasio pada zona 3 ini terus

beranjak naik dari 45% pada tahun underwriting

jumlah pendapatan premi brutonya, hal ini terlihat

Dari tahun underwriting 2006-2008, dimana pada

ketiga tahun underwriting ini, premi tidak akan

banyak berubah. Pada tahun underwriting 2006,

zona ini memberikan kontribusi sebesar 10%.

Tingkat rasio ini terus turun pada setiap

tahunnya, hingga hanya mencapai sebesar 5%

pada tahun underwriting 2010.

Pada zona lain, rasio distribusi premi untuk tiap

tahun underwriting terlihat stabil. Seperti yang

terlihat pada tabel 1.3 berikut ini.

The premium distribution based on cresta zone

for the last last 5 underwriting years is centralized

in zone 3 (DKI Jakarta and West Java). The ratio

is growing from 45% in underwriting year 2006 to

55% in underwriting year 2010 with the average

of 50% each year. This is due to the cessions are

still in process.

While zone 3 is increasing, the decrease on the

other hand occurred on zone 6 (Kalimantan) on

both ratio and its earthquake gross premium.

Underwriting year data of 2006

–

2008 shows the

decrease, where gross premium for these

underwriting

years

remain

steady.

On

underwriting year 2006, this zone contributes

10%. This contribution ratio keeps decreasing

each underwriting year until only 5% contribution

ratio on underwriting year 2010.

On the other zones, premium distribution ratio for

each underwriting year seems consistent as

shown in table 1.3 below.

Gross Premium By Occupation

Dalam Miliar Rupiah

In Billion Rupiah

D.

Jumlah Risiko

Seiring dengan pertumbuhan jumlah premi bruto

yang terus meningkat, jumlah risiko asuransi

gempa bumi juga terus meningkat. Dari keempat

okupasi yang ada, peningkatan yang cukup

berarti terlihat pada okupasi residensial.

Tabel dibawah ini menyajikan jumlah risiko,

namun tidak termasuk risiko multilokasi yg tidak

lengkap datanya. Dimana kami kesulitan

memisahkannya untuk menjadi satu risiko.

Pertumbuhan gross premi yang terus meningkat

pada okupasi residensial, tampak pada tabel

diatas,

pertumbuhan

ini

diiringi

dengan

peningkatan jumlah risikonya. Baik itu di tahun

underwriting 2006, 2007, 2008 dan 2009.

D.

Number of Risks

The gross premium of earthquake insurance

grows as well as the number of earthquake risk.

The growth of gross premium in residential keeps

increasing as shown in the above table.

This following table shows earthquake number of

risks, excluding unidetified multi location risks. As

we see it is difficult to separate them into single

risk.

The gross premium grow is increasing on

residential occupation, as shown by the above

table. This growth is in line with the number of

risks on residential occupation in underwriting

year 2006, 2007, 2008 and 2009.

Peningkatan jumlah risiko juga dialami oleh

okupasi komersial, meskipun dilihat dari tingkat

pertumbuhan

pendapatan

premi

brutonya

tidaklah terlalu berubah banyak.

E.

Kontribusi Asuransi Gempa Bumi

Pertumbuhan yang dialami ekonomi Indonesia

juga tampak dari pertumbuhan industri asuransi,

baik itu asuransi jiwa maupun asuransi kerugian.

Dalam catatan terakhir yang dikeluarkan oleh

Biro Perasuransian Bapepam LK, dalam buku

Perasuransian

Indonesia

2009,

tercatat

penerimaan premi bruto asuransi di tahun 2009

meningkat

sebesar

17,9%

dari

tahun

sebelumnya menjadi Rp. 106,4 triliun. Rasio

antara premi bruto terhadap Produk Domestik

Bruto sebesar 1,9%.

Pada tahun 2009, Asuransi kerugian dan

reasuransi mencatat premi bruto sebesar Rp.

25.07 triliun, atau meningkat sebesar 6,08% dari

tahun 2008. Di lini usaha asuransi properti

sendiri pendapatan premi bruto tumbuh sebesar

4% menjadi Rp. 7,72 triliun.

Asuransi gempa bumi merupakan bagian dari

asuransi properti. Sebelumnya, asuransi gempa

bumi

hanyalah

merupakan

perluasan

(ekstension) atas polis asuransi properti, namun

sejak tahun 2007 telah ada Polis Standar

Asuransi Gempa Bumi Indonesia (PSAGBI) yang

memungkinkan asuransi gempa bumi ditutup

secara terpisah.

Dengan memproyeksi pendapatan premi bruto

asuransi gempa bumi untuk tahun 2009 dan

2010, maka rata-rata kontribusi asuransi gempa

bumi terhadap produk domistik bruto dalam lima

tahun

terakhir

adalah

sebesar

0,04%.

Sedangkan, kontribusi asuransi gempa bumi

terhadap penutupan asuransi property dalam

lima tahun terakhir adalah sebesar 27,54%. Atau,

dari tiga sampai empat penutupan asuransi

property terdapat satu penutupan asuransi

gempa bumi, baik itu yang hanya merupakan

The growth of number of risk also occurs in

commercial occupation, despite less change in

the premium.

E.

Earthquake Insurance Contribution

Indonesian economic growth is reflected on its

insurance industry

’s

growth. On last publications

of Indonesia Insurance 2009 issued by

Indonesian Insurance Bureau, the gross premium

for 2009 rose 17,9% to become Rp. 106,4 trillion.

The ratio of gross premium to gross domestic

product is about 1,9%.

In 2009, gross premium of general insurance and

reinsurance is Rp. 25,07 trillion, or increase for

6,08% from 2008. For property insurance itself,

the gross premium increases for 4% than

previous year and become Rp. 7,72 trillions.

Earthquake insurance is a part of property

insurance. At the beginning, earthquake

insurance is only an extension of property

insurance policy. Since 2007, there is Indonesian

Earthquake Insurance Standard Policy which

enables earthquake insurance policy to be

covered separately.

perluasan dari polis property maupun penutupan

yang berdiri sendiri.

Produk Domestik Bruto, Premi Bruto Asuransi

Property yang bersumber dari penutupan

langsung serta Premi Bruto Asuransi Gempa

Bumi selama 2006 hingga 2010, dapat dilihat di

tabel 1.5 berikut.

Seperti yang terlihat dari penyebaran asuransi

gempa bumi berdasarkan zona cresta, ternyata

cresta 3 adalah pusat dari penyebaran asuransi

gempa bumi di Indonesia. Jika dilihat per provinsi

maka Provinsi DKI Jakarta, Jawa Barat dan

Banten yang merupakan bagian dari cresta 3,

adalah pusat-pusat provinsi asuransi gempa

bumi. Dalam lima tahun terakhir,masing-masing

provinsi tersebut menyumbang rata-rata sebesar

20%,17% dan 10% dari total pendapatan premi

asuransi gempa bumi nasional. Diikuti oleh

Provinsi Jawa Timur yang mencatat kontribusi

sebesar rata-rata 14% dan Jawa Tengah dengan

kontribusi rata-rata sebesar 7%.

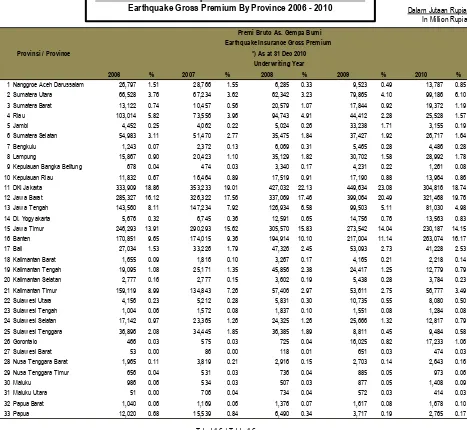

Di kepulauan Sumatera, Provinsi Riau, dengan

pendapatan premi yang besar dari industri gas,

minyak bumi serta kertas, mencatatkan diri

sebagai penyumbang terbesar premi asuransi

gempa bumi di kepulauan ini. Dengan kontribusi

sebesar 4,24%, diikuti oleh provinsi sumatera

Gross Domestic Product, gross property

premium income from direct business and

earthquake gross premium from 2006 to 2010

are shown in table 1.5 below:

As we can see the spread of the earthquake

insurance by cresta zone, cresta 3 is the central

spread of the Indonesian insurance. If we see the

insurance earthquake spread by province,

province of DKI Jakarta, West Java and Banten

(all are in cresta 3) are the central province of

earthquake insurance. Within the last five years,

each province contribute the average of

20%,17%, and 10% of total national earthquake

insurance premium. It is followed by province of

East Java which contributed the average of 14%,

and Central Java with the average of 7%.

In Sumatera Island, Riau Province with gross

premium income from oil, gas and pulp industries

is the biggest producer of earthquake gross

premium within this island. It contributes about

4,24%, followed by North Sumatera Province

3,68% ,South Sumatera 2,4% and Lampung

1,35%.

I n Billion I DR

Growth

I n Billion I DR

Growth

I n Billion I DR

Growth

2006

3,338,200

100%

5,377

100%

1,770

100%

utara 3,68%, sumatera selatan 2,4% dan

lampung 1,35%.

Dari Pulau Kalimantan, Provinsi Kalimantan

Timur

merupakan

penyumbang

terbesar

terhadap pendapatan premi asuransi gempa

bumi dengan rasio sebesar 5,49% diikuti oleh

Kalimantan tengah sebesar 1,52%.

Tabel 1.6 dibawah ini menyajikan kontribusi

pendapatan premi asuransi gempa bumi yang

dibagi berdasarkan provinsi, catatan per tanggal

31 Desember 2010.

In Kalimantan Island, province of East

Kalimantan is top producer with 5,49%

contribution. It is followed by Central Kalimantan

which contributes about 1,52%.

Premi Bruto Asuransi Gempa Bumi Berdasarkan Provinsi 2006 - 2010

Earthquake Gross Premium By Province 2006 - 2010

Tabel 1.6 / Table 1.6

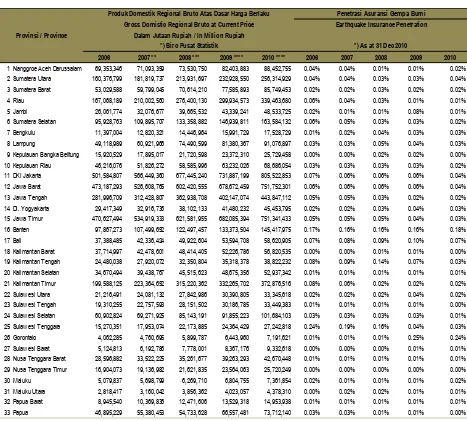

Dari pengamatan saat ini untuk tiga tahun

underwriting, 2006,2007 dan 2008, diasumsikan

pertumbuhan premi di ketiga tahun underwriting

tersebut

tidak

akan

banyak

berubah.

Maka,meskipun tingkat penyebaran premi

asuransi gempa bumi tertinggi berada di provinsi

DKI Jakarta, dan Jawa Barat, ternyata jika dilihat

dari kontribusi asuransi gempa bumi terhadap

pendapatan domestik regional bruto, atau

penetrasi asuransi per provinsi, menunjukkan

bahwa kontribusi atau penetrasi tertinggi

asuransi gempa bumi terhadap pendapatan

regional masing-masing provinsi ada di provinsi

Sulawesi Tenggara. Berdasarkan laporan Biro

Pusat Statistik, produk regional bruto di provinsi

Sulawesi Tenggara pada tahun 2008 sebesar

Rp. 22.173.885 juta, dengan pendapatan gross

premi asuransi gempa bumi sebesar Rp. 36.385

juta. Rata-rata penetrasi asuransi gempa bumi

memberikan kontribusi pada tahun underwriting

2006, 2007, dan 2008 tersebut sebesar 0,20%.

Kehadiran sektor pertambangan di provinsi ini

memberikan kontribusi yang sangat besar

terhadap pendapatan premi bruto asuransi

gempa bumi pada provinsi ini. Meskipun

demikian, kontribusi asuransi gempa bumi

terhadap pendapatan regional domestik bruto

(penetrasi asuransi) di Provinsi DKI Jakarta, dan

Jawa Barat di tahun underwriting 2006, 2007 dan

2008 terbilang tinggi dan masih diatas rata-rata

rasio penetrasi secara nasional. Penetrasi

asuransi gempa bumi di provinsi DKI Jakarta

adalah sebesar 0,064%, di provinsi Jawa Barat

sebesar 0,056%

Provinsi yang memiliki rasio tertinggi kedua

setelah Sulawesi Tenggara adalah Provinsi

Banten dengan rata-rata rasio setiap tahun

underwriting sebesar 0,17%. Banyak industri

yang menopang pendapatan premi asuransi

gempa bumi di provinsi ini, seperti misalnya

industri baja, listrik, kimia dan lain-lain.

Jika pada provinsi Sulawesi Tengah sektor

pertambangan memberikan kontribusi yang

cukup besar terhadap pendapatan premi bruto

asuransi gempa bumi, maka pada Provinsi

Based on our recent observation on these three

underwriting year, 2006, 2007 and 2008, it is

assumed that the premium growth for those three

underwriting years do not change much.

Therefore, even though the highest level of

premium spread is in DKI Jakarta and West

Java, the highest contribution of earthquake

insurance penetration towards each regional

provincial income is in Southeast Sulawesi.

Based on the report of Statistic Centre Bureau,

gross regional product in Southeast Sulawesi in

2008 is Rp. 22.173.885 million with the gross

earthquake premium income of Rp. 36.385

million. The average earthquake insurance

penetration in underwriting year 2006, 2007 and

2008 is 0.20%. The existence of mining sectors

in this province gives big contribution to

earthquake gross premium income. However, the

earthquake insurance penetration toward gross

domestic

regional

income

(insurance

penetration)in DKI Jakarta and West Java in

The second highest earthquake insurance

penetration per province is Banten Province with

average ratio each underwriting year of 0.17%.

Many supporting industries contribute earthquake

insurance premium, such as steels, electrics,

chemicals and others.

Kalimantan Tengah, justru sektor perkebunan

dan kehutanan yang memberikan kontribusi yang

sangat signifikan dalam rasio pendapatan premi

bruto terhadap produk domestik bruto di provinsi

ini. Rata-rata rasio penetrasi pada provinsi ini

dalam tahun underwriting 2006, 2007 dan 2008

adalah 0,10%

Tingkat penetrasi asuransi gempa bumi di

Provinsi Bali juga terlihat cukup tinggi dan berada

diatas rata-rata nasional dengan tingkat rasio

0,08%

Jika melihat data pendapatan premi bruto tahun

underwriting 2009 dan 2010 yang telah

dilaporkan

dan

memproyeksi

pendapatan

regional bruto, kemudian dibangingkan dengan

rasio penetrasi di setiap provinsi pada tahun

sebelumnya, ada beberapa provinsi yang

menunjukkan pertumbuhan penetrasi asuransi

gempa bumi yang cukup tinggi, seperti Provinsi

Sulawesi Barat dan Sulawesi Utara, meskipun

rasio penetrasi di kedua provinsi ini masih

dibawah rata-rata rasio penetrasi nasional. Pada

tahun underwriting 2006, 2007, 2008 tingkat

penetrasi di provinsi Sulawesi Barat hanyalah

sebesar 0,001%, 0,001%, 0,002% namun

kemudian rasio penetrasi ini naik secara

signifikan di tahun underwriting 2009, dan 2010

yang masih berjalan ini menjadi sebesar 0,008%

dan 0,005%.

Pertumbuhan yang cukup tinggi juga terjadi di

provinsi Bengkulu, dan D.I. Yogyakarta. pada

tahun underwriting 2006 penetrasi asuransi di

provinsi Prov D.I. Yogyakarta adalah sebesar

0,019%, rasio ini bergerak naik di tahun

underwriting 2007 dan 2008 menjadi sebesar

0,020%, 0,033%. Di tahun underwriting 2009 dan

2010, tingkat rasio penetrasi menunjukan

pertumbuhan yang tinggi mencapai 0,036% di

tahun underwriting 2009 dan 0,030% untuk tahun

underwriting 2010.

Untuk provinsi DKI Jakarta, Banten, Jawa Barat,

Jawa Tengah, Jawa Timur, dan Sumatera Barat

dari data tahun underwriting 2009 dan 2010 yang

premium income ratio toward Gross Domestic

Product of this province. The average penetration

ratio in this province for underwriting year

2006,2007 and 2008 is 0,10%.

Earthquake insurance penetration in Bali is also

high and above national average ratio with the

ratio of 0,08%.

Having seen data of gross premium income of

underwriting year 2009 and 2010 that are already

reported and by forecasting Gross Domestic

Regional Product, then comparing it to

penetration ratio of previous year for each

province, there are some provinces having

significant growth of earthquake insurance

penetration. These are West Sulawesi, and North

Sulawesi, eventhough penetration ratios for

these provinces are below average national

earthquake penetration. The penetration ratios

for underwriting year 2006, 2007 and 2008 are

0,001%, 0,001%, 0,002%. then for continuing

underwriting year 2009 and 2010, these

penetration ratios increase sharply to be 0,008%

and 0,005%.

A significant growth also occurs in Bengkulu and

D.I. Yogyakarta. By underwriting year 2006,

penetration ratio for D.I Yogyakarta is 0,019%.

This ratio increases for 0,020% and 0,033% in

underwriting year 2007 and 2008. For the

underwriting year 2009 and 2010, penetration

ratios show high development, 0,036% for

underwriting year 2009 and 0,030% for

underwriting year 2010.

telah masuk, menunjukkan rasio penetrasi tidak

akan banyak berubah.

Pada Provinsi gorontalo, peningkatan rasio

kontribusi asuransi gempa bumi terhadap produk

bruto mulai terjadi di tahun underwriting 2009.

Jika dilihat lebih lanjut pada data, bahwasannya

kenaikan ini bersifat semu. Karena disebabkan

pelaporan risiko multi lokasi yang dipusatkan di

provinsi ini.

Tabel 1.7 dibawah ini menyajikan penetrasi

asuransi gempa bumi berdasarkan provinsi, dan

peta 1.1 menunjukkan distribusi eksposure

Asuransi gempa bumi di Indonesia untuk tahun

underwriting 2010 berdasarkan provinsi, catatan

per tanggal 31 Desember 2010.

Jakarta, West Java, Central Java, East Java and

West Sumatera seem steady.

Gorontalo province also shows increasing

earthquake insurance penetration, especially in

underwriting year 2009. Having seen the data

further, this increase was apparently caused by

multi location risks that existed in this province.

This following table of 1.7 shows earthquake

insurance penetration per province, and map 1.1

shows

Indonesia

earthquake

exposure

2006

2007 **

2008 ***

2009 ****

2010 ****

2006

2007

2008

2009

2010

1 Nanggroe Aceh Darussalam

69,353,346

71,093,359

73,530,750

82,403,883

88,452,755

0.04%

0.04%

0.01%

0.01%

0.02%

2 Sumatera Utara

160,376,799

181,819,737

213,931,697

232,928,550

256,314,929

0.04%

0.04%

0.03%

0.03%

0.04%

3 Sumatera Barat

53,029,588

59,799,045

70,614,210

77,585,893

85,749,453

0.02%

0.02%

0.03%

0.02%

0.02%

4 Riau

167,068,189

210,002,560

276,400,130

299,934,573

339,463,680

0.06%

0.04%

0.03%

0.01%

0.01%

5 Jambi

26,061,774

32,076,677

39,665,532

43,339,241

48,533,725

0.02%

0.01%

0.01%

0.08%

0.01%

6 Sumatera Selatan

95,928,763

109,895,707

133,358,882

146,939,811

163,584,132

0.06%

0.05%

0.03%

0.03%

0.02%

7 Bengkulu

11,397,004

12,820,321

14,446,964

15,991,729

17,528,729

0.01%

0.02%

0.04%

0.03%

0.03%

8 Lampung

49,118,989

60,921,966

74,490,599

81,380,367

91,076,897

0.03%

0.03%

0.05%

0.04%

0.03%

9 Kepulauan Bangka Belitung

15,920,529

17,895,017

21,720,598

23,372,310

25,729,458

0.00%

0.00%

0.02%

0.02%

0.00%

10 Kepulauan Riau

46,216,076

51,826,272

58,585,996

63,232,026

68,686,054

0.03%

0.03%

0.03%

0.03%

0.02%

11 DKI Jakarta

501,584,807

566,449,360

677,445,240

731,887,199

805,522,853

0.07%

0.06%

0.06%

0.06%

0.04%

12 Jaw a Barat

473,187,293

526,608,765

602,420,555

678,672,459

751,752,301

0.06%

0.06%

0.06%

0.06%

0.04%

13 Jaw a Tengah

281,996,709

312,428,807

362,938,708

402,147,074

443,847,112

0.05%

0.05%

0.03%

0.02%

0.02%

14 DI. Yogy akarta

29,417,349

32,916,736

38,102,133

41,480,232

45,453,795

0.02%

0.02%

0.03%

0.04%

0.03%

15 Jaw a Timur

470,627,494

534,919,333

621,581,955

682,085,394

751,341,433

0.05%

0.05%

0.05%

0.04%

0.03%

16 Banten

97,867,273

107,499,652

122,497,457

133,373,504

145,417,975

0.17%

0.16%

0.16%

0.16%

0.18%

17 Bali

37,388,485

42,336,424

49,922,604

53,594,708

58,620,905

0.07%

0.08%

0.09%

0.10%

0.07%

18 Kalimantan Barat

37,714,997

42,478,601

48,414,405

52,226,786

56,820,535

0.00%

0.00%

0.01%

0.01%

0.00%

19 Kalimantan Tengah

24,480,038

27,920,072

32,350,804

35,318,378

38,822,232

0.08%

0.09%

0.14%

0.07%

0.03%

20 Kalimantan Selatan

34,670,494

39,438,767

45,515,623

48,675,356

52,937,342

0.01%

0.01%

0.01%

0.01%

0.01%

21 Kalimantan Timur

199,588,125

223,364,652

315,220,362

332,265,702

372,876,516

0.08%

0.06%

0.02%

0.02%

0.02%

22 Sulaw esi Utara

21,216,491

24,081,132

27,842,986

30,390,805

33,345,618

0.02%

0.02%

0.02%

0.04%

0.02%

23 Sulaw esi Tengah

19,310,255

22,757,593

28,151,502

30,186,785

33,449,383

0.01%

0.01%

0.01%

0.01%

0.00%

24 Sulaw esi Selatan

60,902,824

69,271,925

85,143,191

91,855,223

101,684,103

0.03%

0.03%

0.03%

0.03%

0.01%

25 Sulaw esi Tenggara

15,270,351

17,953,074

22,173,885

24,364,429

27,242,818

0.24%

0.19%

0.16%

0.04%

0.03%

26 Gorontalo

4,062,285

4,760,695

5,899,787

6,443,960

7,191,621

0.01%

0.01%

0.01%

0.25%

0.24%

27 Sulaw esi Barat

5,124,813

6,192,786

7,778,001

8,367,176

9,332,618

0.00%

0.00%

0.00%

0.01%

0.01%

28 Nusa Tenggara Barat

28,596,882

33,522,225

35,261,677

39,263,293

42,670,448

0.01%

0.01%

0.01%

0.01%

0.01%

29 Nusa Tenggara Timur

16,904,073

19,136,982

21,621,835

23,564,063

25,720,249

0.00%

0.00%

0.00%

0.00%

0.00%

30 Maluku

5,079,837

5,698,799

6,269,710

6,804,755

7,361,854

0.02%

0.01%

0.01%

0.01%

0.02%

31 Maluku Utara

2,818,417

3,160,042

3,856,362

4,023,057

4,378,310

0.00%

0.02%

0.02%

0.01%

0.01%

32 Papua Barat

8,945,540

10,369,836

12,471,606

13,529,318

14,953,938

0.01%

0.01%

0.01%

0.01%

0.01%

33 Papua

46,895,229

55,380,453

54,733,628

66,557,481

73,712,140

0.03%

0.03%

0.01%

0.01%

0.00%

Produk Domestik Regional Bruto Atas Dasar Harga Berlaku

Provinsi / Province

*) Biro Pusat Statistik

Gross Domistic Regional Bruto at Current Price

Penetrasi Asuransi Gempa Bumi

Earthquake Insurance Penetration

*) As at 31 Dec 2010

Dalam Jutaan Rupiah / In Million Rupiah

Penetrasi Asuransi Gempa Bumi Berdasarkan Provinsi 2006 - 2010

Earthquake Insurance Penetration By Province 2006 - 2010

**) Angka Sementara, Sumber BPS / Rough figures, source : BPS

***) Angka Sangat Sementara, Sumber BPS / Estimate figures, source : BPS

****) Angka Proyeksi / Projected Figures

F.

Pertumbuhan

Incurred Claim

Yang dimaksud

dengan “

Incurred claim

” adalah

klaim dibayar ditambah dengan klaim yang masih

dalam proses.

kota pariaman ini tidak hanya menimbulkan

korban jiwa, namun juga kerugian ekonomis

yang sangat besar.

Klaim yang terjadi dari kejadian gempa Pariaman

yang disebabkan oleh tumbukan patahan dekat

subduksi antara lempeng Australia dan lempeng

Sunda ini pun terus meningkat. Jika per tanggal

31 Desember 2009 klaim yang terjadi berjumlah

Rp. 835,38 milliar, maka per tanggal 31

Desember 2010 meningkat hampir dua kali lipat

menjadi sebesar Rp. 1.431,45 milliar.

Jika melihat tingkat kerugian yang ditimbulkan

terhadap risiko asuransi sejak PT. Asuransi

Maipark Indonesia terbentuk hingga tahun 2010

ini, klaim gempa Pariaman ini adalah yang

Jumlah kerugian ekonomi gempa pariaman,

seperti yang dilaporkan oleh wakil gubernur

Sumatera Barat berdasarkan verifikasi final

adalah sebesar Rp. 21.580 milliar. Hal ini berarti,

industri asuransi memberikan kontribusi atas

pemulihan ekonomi akibat gempa sebesar

6,67%. Sedangkan kontribusi asuransi gempa

terhadap pendapatan regional bruto diprovinsi ini

hanya

0,023%.

Rasio

ini

menunjukkan

bahwasannya asuransi merupakan alternative

F.

Growth of Incurred Claim

What is meant by “Claim

incurred

” is claim paid

plus claim outstanding which is still in process.

In this 2010, the claim payment for Pariaman

Incurred claim of Pariaman earthquake that

occurred as a result of oblige

–

trust faulting near

the subduction interface plate boundary between

the Australian and Sunda plates, increased. The

incurred claim as at December 31 2009 is Rp.

835,38 billions and increased almost twice to Rp.

1.431,45 billions on December 31 2010.

Insured loss of Pariaman earthquake is the

highest since PT. Asuransi Maipark Indonesia

firstly operated. As at December 31 2010, the

insured loss of Aceh earthquake and tsunami on

26 December 2004 is only Rp. 612 billions. Then,

Yogyakarta earthquake on 27 May 2006 caused

insured loss of Rp. 326,68 billions.

transfer risiko yang baik dalam manajemen risiko

bencana

Kerugian terbesar akibat gempa yang juga

dirasakan getarannya hingga Malaysia dan

Singapura ini, dialami oleh okupasi komersial

dengan jumlah kerugian yang dilaporkan sebesar

Rp. 1.262,69 milliar, atau 88% dari total klaim

yang terjadi. Diikuti oleh okupasi residensial

sebesar Rp. 83,87 milliar, okupasi Industri

sebesar Rp. 80,74 miliar. Sementara, kerugian di

okupasi agrikultural sebesar Rp. 4,16 milliar.

Grafik dibawah ini menunjukkan tingkat kerugian

yang dialami oleh okupasi akibat gempa

tersebut.

Besarnya kerugian yang diderita akibat gempa

ini, berpengaruh sangat besar terhadap rasio

klaim terhadap premi bruto untuk tahun

underwriting 2008 dan 2009. Per 31 Desember

2010, tingkat rasio klaim untuk tahun

underwriting 2008 adalah 24%. Sedangkan

tingkat rasio klaim untuk tahun underwriting 2009

adalah sebesar 59%

Indonesia yang secara tektonis tidak stabil, dan

dilalui oleh rangkaian gunung aktif didunia, cincin

api pacific, dimana lempeng Indo-Australia dan

lempeng pacific menghujam dibawah lempeng

Eurasia menyebabkan Indonesia sangat rawan

bencana. Gempa bumi, tsunami, letusan gunung

berapi dan bencana alam lainnya silih berganti

The biggest loss from Pariaman earthquake with

tremors felt in Malaysia and Singapore, occurred

on commercial occupation, with the amount of

incurred claim of Rp. 1.262,69 billions or 88% of

total damages. It is followed by residential

occupation that suffered Rp. 83,87 billions.

Reported damages for Industrial occupation is

Rp. 80,74 billions. While agricultural suffered only

Rp. 4,16 billions.

Tectonically, Indonesia is highly unstable. It lies

on Pacific Rings of Fire, a series of world active

volcanoes, where the Australian Plate and the

Pacific Plate are pushed under the Eurasia Plate

which causes Indonesia extremely vulnerable to

natural catastrophe. Earthquake, tsunami,

volcanic eruption, and other natural disasters hit

Incurred Claim

- Gempa Pariaman 30 September 2009

Incurred Claim - Pariaman Earthquake 30 September 2009

Grafik 1.3 / Graph 1.3

menghantam negara ini setiap tahunnya. Tidak

terkecuali di tahun 2010 ini.

Setelah kejadian berbagai bencana besar yang

menimpa Indonesia seperti Tsunami Aceh 26

Desember 2004, Gempa Yogyakarta 27 Mei

2006, dan Gempa Pariaman 30 September 2009.

Di tahun 2010, Indonesia dikejutkan oleh

berbagai letusan gunung api. Pada 26 Oktober

2010, Gunung Merapi yang terletak di utara kota

Yogyakarta ini meletus dan menyemburkan awan

panas hingga mencapai ketinggian 1,5 kilometer.

Menurut catatan, letusan ini adalah letusan

Merapi terbesar kedua dalam 100 tahun terakhir.

Letusan gunung berapi termuda dalam kumpulan

gunung berapi di bagian selatan pulau jawa ini

menyebabkan kerugian korban jiwa dan material

yang sangat besar.

Pada tahun ini juga, beberapa gunung api di

Indonesia

menunjukan

geliatnya.

Gunung

Sinabung di provinsi Sumatera Utara yang

meletus pada tanggal 29 Agustus 2010, serta

Gunung Bromo tanggal 26 November 2010.

Selain berbagai letusan gunung api, Indonesia

juga dilanda oleh beberapa kejadian gempa dan

tsunami. Tabel dan peta dibawah ini, menyajikan

beberapa kejadian bencana alam 2010 yang

Pariaman Earthquake September 30, 2009,

Indonesia was again shocked by volcanoes

eruptions in 2010. On October 26, 2010, Mount

Merapi, located on north of Yogyakarta, erupted,

exploded eruptive columns that reach up to 1,5

kilometres. This merapi eruption 2010 is the

second biggest eruption of Merapi within the last

100 Years. The eruption of Merapi, the youngest

volcano in a group of volcanoes in southern java,

caused fatalities and high material damages.

During this 2010, some of volcanoes in Indonesia

also erupted. Sinabung, at North Sumatera

province, erupted on August 29, 2010, while

Bromo erupted on November 26, 2010.

Besides volcanoes eruptions, Indonesia also

experienced other disasters, like tsunamis and

earthquakes. This following table and map show

reported disasters during 2010, as reported until

December 31, 2010.

Tanggal Peristiwa

Kerugian ( Dalam Rupiah )

Nama / Name

Jenis / Type

Date of Occurance

Loss ( In Rupiah )

Tabel dibawah ini menyajikan pertumbuhan klaim

dari semua event 2004

–

2010.

This following table shows claim development for

all claim events during period of 2004

–

2010.

Tanggal Peristiwa

Nama Jenis

Name Type 2008 2009 2010

Bali Earthquake 2-Jan-04 4,070,000

Padang Earthquake 16-Feb-04 12,402,600 12,402,600 12,402,600 Nabire Earthquake 26-Nov-04 3,299,345,206 3,299,345,206 3,299,345,206 Aceh Earthquake 26-Dec-04 612,226,619,221 612,531,185,533 612,287,806,833 Cilegon Earthquake 15-Jan-05 780,267,740 816,431,678 816,431,678 Ambon Earthquake 2-Mar-05 348,125,037 348,125,037 348,125,037 Nias Earthquake 28-Mar-05 2,608,811,120 1,149,513,632 1,149,513,632 Padang Earthquake 10-Apr-05 1,399,712,953 1,412,272,780 1,371,818,426

Sibolga Earthquake 95,000,000

T BA Earthquake 800,000,000

T anjung Karang Earthquake 12-May-06 33,575,300 33,575,300 33,575,300

Sibolga Earthquake 19-May-06 7,612,000 7,612,000

Yogyakarta Earthquake 27-May-06 255,920,900,053 336,432,968,532 326,381,385,819 Pangandaran Earthquake 17-Jul-06 2,418,989,460 2,428,124,860 2,428,124,860 Jakarta Earthquake 19-Jul-06 257,918,125 242,903,125 242,903,125 Wonosari Earthquake 22-Sep-06 97,589,358 97,589,358 97,589,358 Pandeglang Earthquake 24-Dec-06 16,477,760 16,477,760 16,477,760 Manado Earthquake 21-Jan-07 428,830,661 503,894,784 503,894,784 Padang Earthquake 6-Mar-07 47,672,720,251 44,471,563,444 43,776,563,444 Bukittingggi Earthquake 13-Mar-07 22,500,000 22,500,000 22,500,000

Cipanas Earthquake 27-Jul-07 36,699,006 36,699,006

Jakarta Earthquake 9-Aug-07 5,641,754,146 5,729,674,675 5,715,216,495 Carita Earthquake 10-Aug-07 14,271,971 14,271,971 14,271,971

Jakarta Earthquake 26-Aug-07 30,587,366 30,587,366

Bengkulu Earthquake 12-Sep-07 75,203,058,711 60,321,833,456 60,211,833,456 Denpasar Earthquake 8-Oct-07 32,543,000 82,035,138 82,035,138 Painan Earthquake 24-Oct-07 12,906,700 12,906,700 12,906,700

Dompu Earthquake 25-Nov-07 15,000,000 4,090,000 4,090,000

Manokwari Earthquake 7-Jan-08 1,922,050,000 1,073,890,300 1,073,890,300 Painan Earthquake 25-Feb-08 2,511,494,000 503,923,036 503,923,036 Benkulu Earthquake 3-Apr-08 50,000,000 50,000,000 50,000,000 Padang Earthquake 28-Jul-08 55,416,667 44,535,354 51,510,354 Pekat Earthquake 7-Aug-08 10,475,000,000 15,863,721,995 15,863,721,995

Padang Earthquake 8-Aug-08 57,192,354 57,192,354

Rababima Earthquake 28-Aug-08 450,000,000 358,349,490 358,349,490

Lahat Earthquake 9-Sep-08 974,500 974,500

Sukabumi Earthquake 10-Oct-08 115,000,000 115,000,000

Bandung Earthquake 11-Oct-08 15,000,000

Gorontalo Earthquake 17-Nov-08 821,873,750 559,100,686 705,152,986

Aceh Earthquake 21-Dec-08 53,980,575 53,980,575

T asikmalaya Earthquake 2-Sep-09 47,928,196,253 55,703,928,677

Nusa Dua Earthquake 19-Sep-09 921,078,296 1,138,978,532

Pariaman Earthquake 30-Sep-09 835,328,242,563 1,431,479,899,526

Kepahyang Earthquake 1-Oct-09 259,440,505 260,440,505

T BA Earthquake 9-Oct-09 101,000,000

Manokwari Earthquake 15-Oct-09 600,000,000

Ujung Kulon Earthquake 16-Oct-09 119,586,208 119,586,208

Bima Earthquake 9-Nov-09 30,610,000,000 31,362,616,361