iii

ABSTRACT

iv

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh kualitas pelayanan account representative terhadap kepuasan dan kepatuhan wajib pajak orang pribadi (studi kasus pada Kantor Pelayanan Pajak Bandung Karees). Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu dengan menggunakan penelitian lapangan berupa kuesioner yang disebarkan kepada 100 responden. Data yang terkumpul diuji menggunakan alat uji regresi sederhana. Regresi sederhana digunakan untuk mengidentifikasi kualitas pelayanan account representative yang diduga berpengaruh terhadap kepuasan dan kepatuhan wajib pajak orang pribadi. Hasil dari penelitian menunjukkan bahwa kualitas pelayanan account representative berpengaruh terhadap kepuasan dan kepatuhan wajib pajak orang pribadi.

v

DAFTAR ISI

Halaman

HALAMAN JUDUL

HALAMAN PENGESAHAN

SURAT PERNYATAAN KEASLIAN SKRIPSI

KATA PENGANTAR ... i

ABSTRACT ... iii

ABSTRAK ... iv

DAFTAR ISI ... v

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Rumusan Masalah ... 4

1.3Tujuan Penelitian ... 4

vi

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

PENGEMBANGAN HIPOTESIS

2.1 Kajian Pustaka... 6

2.1.1 Pengertian Pajak... 6

2.1.2 Fungsi Pajak ... 8

2.1.3 Pengelompokan Pajak ... 9

2.1.4 Kualitas Pelayanan ... 10

2.1.5 Account Representative ... 11

2.1.5.1 Pengertian Account Representative ... 11

2.1.5.2 Peranan dan Fungsi Account Representative di DJP .... 14

2.1.6 Kepuasan Wajib Pajak ... 15

2.1.6.1 Pengertian Kepuasan ... 15

2.1.6.2 Faktor-faktor Kepuasan ... 16

2.1.6.3 Pengukuran Kepuasan Pelanggan ... 17

2.1.7 Kepatuhan Wajib Pajak... 18

2.1.7.1 Pengertian Kepatuhan ... 18

2.1.7.2 Faktor-Faktor Kepatuhan Wajib Pajak ... 20

vii

2.1.8 Wajib Pajak Orang pribadi ... 24

2.1.9 Kantor Pelayanan Pajak ... 24

2.1.10 Penelitian Terdahulu ... 25

2.2 Rerangka Pemikiran ... 27

2.3 Pengembangan Hipotesis ... 28

BAB IIIMETODE PENELITIAN 3.1 Objek Penelitian ... 29

3.2 Jenis Penelitian... 29

3.3 Populasi dan Sampel Penelitian ... 30

3.3.1 Populasi ... 30

3.3.2 Sampel ... 30

3.4 Teknik Pengumpulan Data ... 31

3.5 Jenis dan Sumber Data ... 31

3.6 Variabel Operasional ... 31

3.7 Pengukuran Variabel Penelitian ... 34

3.8 Pengujian Data ... 35

3.9 Metode Analisis Data ... 36

viii

3.9.2 Analisis Regresi Linear Sederhana ... 38

3.10 Penetapan Tingkat Signifikansi ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 39

4.1.1 Uji Validitas dan Reliabilitas ... 39

4.1.1.1 Uji Validitas ... 39

4.1.1.2 Uji Reliabilitas ... 42

4.1.2 Analisis Data ... 43

4.1.2.1 Uji Asumsi Klasik ... 43

4.1.2.1.1 Uji Normalitas ... 44

4.1.2.1.2 Uji Heterokedastisitas ... 45

4.1.2.2 Analisis Pengaruh Kualitas Pelayanan AR (X) terhadap Kepuasan (Y1) ... 48

4.1.2.2.1 Analisis Koefisien Korelasi ... 48

4.1.2.2.2 Analisis Persamaan Regresi Linier Sederhana . 49 4.1.2.2.3 Pengujian Hipotesis... 50

ix

4.1.2.3 Analisis Pengaruh Kualitas Pelayanan AR (X) terhadap

Kepatuhan (Y2) ... 53

4.1.2.3.1 Analisis Koefisien Korelasi ... 53

4.1.2.3.2 Analisis Persamaan Regresi Linier Sederhana . 54

4.1.2.3.3 Pengujian Hipotesis... 55

4.1.2.3.4 Analisis Koefisien Determinasi ... 57

4.2 Pembahasan ... 58

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 60

5.2 Saran ... 60

DAFTAR PUSTAKA

LAMPIRAN

x

DAFTAR GAMBAR

Halaman

Gambar 1 Modifikasi Tax Compliance model Fisher 20

Gambar 2 Rerangka Pemikiran 28

Gambar 3 Hasil Uji Heterokedastisitas Y1 46 Gambar 4 Hasil Uji Heterokedastisitas Y2 47

Gambar 5 Kurva Uji-t Dua Pihak 52

xi

DAFTAR TABEL

Halaman

Tabel 1.1 Data pelaporan SPT tahunan periode 2011-2012 1

Tabel 3.1 Variabel operasional penelitian 33

Tabel 3.2 Klasifikasi nilai untuk setiap pernyataan 35 Tabel 3.3 Kriteria koefisien reliabilitas 36

Tabel 4.1 Uji validitas variabel X (kulaitas pelayanan AR) 40

Tabel 4.2 Uji validitas variabel Y1 (kepuasan wajib pajak) 41 Tabel 4.3 Uji validitas variabel Y2 (kepatuhan wajib pajak) 42

Tabel 4.4 Uji reliabilitas 43

Tabel 4.5 Hasil uji normalitas model pertama 44

Tabel 4.6 Hasil uji normalitas model kedua 45

Tabel 4.7 Analisis korelasi Product Moment 48

Tabel 4.8 Koefisien korelasi dan taksirannya 49

Tabel 4.9 Nilai koefisien regresi 50

Tabel 4.10 Analisis Korelasi Product Moment 53

Tabel 4.11 Koefisien Korelasi dan Taksirannya 54

xii

DAFTAR LAMPIRAN

Halaman

Lampiran A Surat Persetujuan Penelitian 63

Lampiran B Kuesioner Penelitian 64

Lampiran C Hasil Input Data 66

1

Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sumber penerimaan negara berasal dari berbagai sektor, baik sektor internal maupun

eksternal. Salah satu sumber penerimaan negara dari sektor internal adalah pajak,

sedangkan sumber penerimaan eksternal misalnya pinjaman luar negeri. Arum

(2012) menyatakan bahwa upaya pemerintah dalam mengurangi ketergantungan

sumber penerimaan eksternal yaitu berusaha untuk memaksimalkan penerimaan

internal. Dewasa ini, pajak menjadi sumber penerimaan internal yang terbesar dalam

APBN. Namun pada kenyataanya, masih banyak wajib pajak yang belum patuh

dalam melaksanakan kewajiban perpajakannya. Seperti yang ditunjukan tabel di

bawah ini:

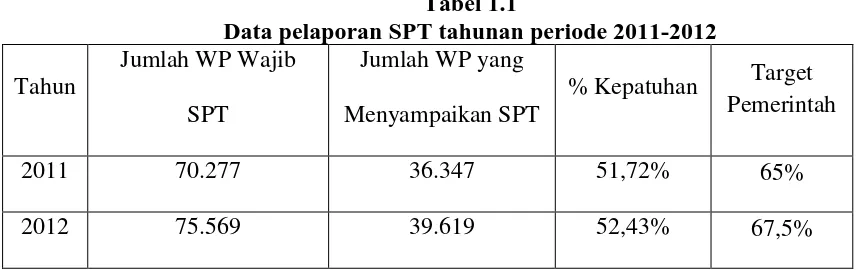

Tabel 1.1

Data pelaporan SPT tahunan periode 2011-2012

Tahun

Jumlah WP Wajib

SPT

Jumlah WP yang

Menyampaikan SPT

% Kepatuhan Target Pemerintah

2011 70.277 36.347 51,72% 65%

2012 75.569 39.619 52,43% 67,5%

Sumber: data sekunder dari KPP Pratama Bandung Karees

Berdasarkan tabel di atas, jumlah wajib pajak yang wajib SPT meningkat

dan jumlah WP yang menyampaikan SPT juga meningkat namun persentase tingkat

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha

pelaksanaan pajak belum sepenuhnya dilaksanakan dengan baik oleh wajib pajak dan

menunjukan pula bahwa pelaksanaan Self Assesment System oleh wajib pajak belum

dilakukan sepenuhnya sesuai dengan yang diharapkan oleh Undang-undang

perpajakan. Masih banyak wajib pajak yang tidak patuh dalam melaksanakan

kewajiban perpajakannya. Oleh karena itu, diharapkan dengan adanya account

representative (AR) pada seksi pengawasan dan konsultasi di setiap Kantor Pelayanan Pajak dituntut untuk lebih dekat, lebih mengenal dan lebih tahu akan

kondisi wajib pajaknya. Sehingga kegiatan-kegiatan dalam rangka peningkatan

penerimaan pajak dapat berjalan dengan optimal. Account representative dilatih agar

menjadi staf yang proaktif, bersikap melayani, dan memiliki pengetahuan

perpajakan yang baik, sehingga dapat memberikan pelayanan yang terbaik kepada

Wajib Pajak. Menurut Hapsari (2012) meningkatkan kinerja account representative

dalam menjalankan tugasnya sehari-hari terhadap wajib pajak yang telah

dipercayakan kepadanya merupakan hal yang penting sehingga tidak akan mendapati

keadaan dimana account representative tidak bisa menjawab dan atau salah

menjawab pertanyaan yang ditanyakan oleh wajib pajak. Apalagi nantinya akan

didukung sepenuhnya oleh kegiatan pemeriksaan terhadap wajib pajak, dimana

akhirnya nanti kepatuhan pemenuhan kewajiban perpajakan oleh wajib pajak dapat

meningkat secara signifikan dengan kesadaran penuh dari wajib pajak.

Penelitian ini pada dasarnya merupakan replikasi dari penelitian Prasetyo

(2013) yang berjudul ” Pengaruh Kualitas Pelayanan Account Representative (AR)

terhadap Kepuasan dan Kepatuhan Wajib Pajak Orang Pribadi (Studi kasus pada

KPP Pratama Malang Utara)”. Persamaan penelitian ini dengan sebelumnya adalah

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha

pelayanan account representative, sedangkan yang membedakannya adalah lokasi penelitian dan tahun penelitian. Hasil penelitian ini menyatakan bahwa kualitas

pelayanan account representative berpengaruh secara signifikan terhadap tingkat kepuasan dan kepatuhan wajib pajak orang pribadi di KPP Pratama Malang Utara.

Menurut Prasetyo (2013), kepuasan dan kepatuhan wajib pajak dapat

dipengaruhi oleh kualitas pelayanan atau jasa yang dikehendaki wajib pajak,

sehingga jaminan kualitas pelayanan menjadi prioritas utama. Wajib pajak

mempunyai persepsi terhadap pelayanan yang akan diterimanya. Persepsi ini

seringkali berbeda dengan kualitas pelayanan yang diterimanya. Kepuasan dan

kepatuhan wajib pajak dapat menjadi refleksi dari kinerja atau kualitas pelayanan

account representative kepada wajib pajaknya. Secara umum kepuasan dan ketidakpuasan maupun kepatuhan dan ketidakpatuhan tersebut merupakan perbedaan

antara harapan dan kenyataan kualitas pelayanan yang dirasakan. Peningkatan

kualitas pelayanan diharapkan dapat meningkatkan kepuasan dan kepatuhan wajib

pajak.

Berdasarkan uraian yang telah disebutkan bahwa kepuasan dan kepatuhan

wajib Pajak dalam memenuhi kewajiban perpajakannya merupakan tujuan utama

yang diharapkan dari DJP dengan disediakannya tenaga professional yaitu account

representative. Sehubungan dengan pentingnya pembinaan dan pengawasan untuk menguji kepuasan dan kepatuhan pemenuhan kewajiban perpajakan dan tujuan

lainnya untuk melaksanakan ketentuan peraturan perundang-undangan yang berlaku,

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha

Pelayanan Account Representative terhadap Kepuasan dan Kepatuhan Wajib Pajak Orang Pribadi (Studi Kasus di KPP Pratama Bandung Karees)”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka pokok permasalahan yang akan

dikaji dalam penelitian ini diidentifikasikan sebagai berikut:

1. Apakah terdapat pengaruh kualitas pelayanan account representative terhadap

kepuasan wajib pajak orang pribadi?

2. Apakah terdapat pengaruh kualitas pelayanan account representative terhadap

kepatuhan wajib pajak orang pribadi?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan di atas, maka tujuan dari

penelitian ini antara lain:

1. Untuk mengetahui pengaruh kualitas pelayanan account representative terhadap

kepuasan wajib pajak orang pribadi.

2. Untuk mengetahui pengaruh kualitas pelayanan account representative terhadap

kepatuhan wajib pajak orang pribadi.

1.4 Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini diantaranya:

a. Bagi Kantor Pelayanan Pajak

Penelitian ini diharapkan dapat berguna untuk menyumbangkan pemikiran dan

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha

sarana efektivitas dan efesiensi dalam penyelenggaraan pelayanan, pengawasan,

dan bimbingan terhadap wajib pajak.

b. Bagi masyarakat akademik

Penelitian ini diharapkan dapat digunakan sebagai referensi dan tambahan

informasi dalam pengetahuan mengenai account representative dan tingkat

kepuasan dan kepatuhan wajib pajak guna meningkatkan kesadaran wajib pajak

60

Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan mengenai

pengaruh kualitas pelayanan account representative terhadap kepuasan dan

kepatuhan wajib pajak orang pribadi, maka dapat diambil simpulan sebagai berikut:

1. Hasil analisis menunjukkan bahwa terdapat pengaruh Kualitas Pelayanan AR

(X) terhadap Kepuasan (Y1),yaitu sebesar 42,45%, sedangkan 57,55%

sisanya merupakan pengaruh dari variabel lainnya yang tidak diamati.

2. Hasil analisis menunjukkan bahwa terdapat pengaruh Kualitas Pelayanan AR

(X) terhadap Kepatuhan (Y2),yaitu sebesar 15,90%, sedangkan 84,10%

sisanya merupakan pengaruh dari variabel lainnya yang tidak diamati.

5.2 Saran

Berdasarkan simpulan yang telah dikemukakan, maka peneliti memberikan

saran-saran yang dapat dijadikan masukkan bagi beberapa pihak sebagai berikut:

1. KPP Pratama Bandung Karees

Pelayanan account representative sejauh ini sudah baik dan berhubungan baik dengan wajib pajak, namun wajib pajak ingin agar account

BAB V SIMPULAN DAN SARAN 61

Universitas Kristen Maranatha

atas masalah yang dihadapi oleh wajib pajak, namun dengan beberapa cara

seperti:

a. Melakukan pelatihan atau sosialisasi perpajakan gratis bagi wajib pajak

orang pribadi atau badan setiap Wilayah Pengawasan dan Konsultasi

(WASKON). Misalnya dalam mengisi SPT Tahunan karena masih

banyak wajib pajak orang pribadi yang awam dalam mengisi SPT

Tahunan. Peneliti memberikan saran sebaiknya account representative

melakukan pelatihan ini 2 (dua) bulan sebelum masa akhir melaporkan

SPT Tahunan.

b. Mengirim surat atau mendatangi wajib pajak yang berada di dalam

waskonnya untuk mengetahui keluhan wajib pajak

c. Peneliti memberi saran berdasarkan keluhan wajib pajak bahwa jumlah

account representative sebaiknya ditambah lagi agar lebih memadai.

2. Masyarakat Akademik

Penelitian ini masih memiliki kekurangan, disebabkan oleh waktu, tenaga dan

objek penelitian yang terbatas. Bagi peneliti selanjutnya yang akan

melakukan penelitian dengan topik yang sama dengan penelitian ini

disarankan untuk memperluas sampel dan variabel penelitiannya, misalnya

62

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Wahono, Sugeng.(2012). Mengurus Pajak Itu Mudah. PT. Elex Media Komputindo.Jakarta.

Hartono, Jogiyanto. (2007). Metodologi Penelitian Bisnis. Edisi Pertama, BPFE Yogyakarta, Yogyakarta.

Sugiyono. (2003). Statistika untuk Penelitian. CV Alfabeta. Bandung.

Nazir. (2005). Metode Penelitian. Ghalia Indonesia. Jakarta.

Mardiasmo.(2011). Perpajakan. Edisi Revisi 2011. Andi Yogyakarta. Yogyakarta.

Nurmantu, Safri. (2003). Pengantar Perpajakan. Edisi Kedua. Granit. Jakarta

Peraturan Menteri Keuangan Nomor 74/PMK.03/2012, tentang kriteria wajib pajak patuh

Prasetyo, Agus Dwi. (2011). Pengaruh Kualitas Pelayanan Acoount Representative (AR) terhadap Kepuasan dan Kepatuhan Wajib Pajak Orang Pribadi (Studi kasus pada KPP Pratama Malang Utara).Fakultas Ekonomi dan Bisnis Universitas Brawijaya, Malang.

Ginting, Michael Phillemon. (2007). Pengaruh Kualitas Pelayanan Account Representative terhadapKepatuhan Wajib Pajak. Fakultas Ekonomi Akuntansi Universitas Kristen Maranatha, Bandung (tidak dipublikasikan).

Simatupang, Veranita Nauli. (2009). Pengaruh Penerapan E-SPT dan E-Filling terhadap Kepuasan Wajib Pajak.Fakultas Ekonomi Akuntansi Universitas Kristen Maranatha, Bandung (tidak dipublikasikan).

Iriawan, Ovita Trianggono. (2010). Pengaruh Pelayanan Prima dan Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak. Fakultas Ekonomi Akuntansi Universitas Indonesia.