commit to user i

ANALISIS KUALITAS PELAYANAN AGEN TERHADAP TINGKAT KEPUASAAN NASABAH DI PT. ASURANSI BINAGRIYA UPAKARA

CABANG SURAKARTA

TUGAS AKHIR

Diajukan Untuk Memenuhi Syarat-Syarat Mencapai Sebutan Ahli Madya di Bidang Manajemen Pemasaran

Oleh :

ERWAN NUGROHO SUSANTO NIM : F3209047

PROGRAM STUDI DIPLOMA 3 MANAJEMEN PEMASARAN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user iv MOTTO

(Anatole France)

Cara memulai sesuatu adalah dengan berhenti berbicara dan mulai melakukan…

(Walt Disney)

Do all the goods you can…All the best you ca n…In all times you can…In a ll

places you can…For all the creatures you can…

Bukan karena semua baik kita menjadi tersenyum, tetapi kita tersenyum atas

semua yang terbaik…

All The People In The World I See I Love You

Tidak ada yang mustahil di dunia ini…

commit to user v

PERSEMBAHAN

Karya ini saya persembahan untuk :

Allah SWT

(Alm). Bapak dan Ibu yang selalu selalu mendoakan

perjuanganku…

Kakak dan keluarga yang memberi semangat dan motifasi

Sahabat dan Teman teman MP

commit to user vi

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan

anugerah-Nya kepada penulis sehingga penulis dapat menyelesaikan penyusunan

Tugas Akhir. Dalam penyusunan Tugas Akhir ini penulis memilih judul “ANALISIS

KUALITAS PELAYANAN AGEN TERHADAP TINGKAT KEPUASAAN

NASABAH DI PT. ASURANSI BINAGRIYA UPAKARA CABANG

SURAKARTA”.

Penyusunan Tugas Akhir ini tidak terlepas dari segala bentuk bantuan

dorongan dan bimbingan dari berbagai pihak, pada kesempatan ini penulis ingin

mengucapkan terima kasih kepada pihak-pihak yang secara langsung maupun tidak

langsung telah membantu hingga tersusunnya laporan ini, khususnya kepada :

1. Bapak Dr. Wisnu Untoro, M.S, selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Bapak Drs. Djoko Purwanto, MBA, selaku ketua program DIII Manajemen

Pemasaran Fakultas Ekonomi Universitas Sebelas Maret Surakarta dan

sebagai pembimbing yang sabar dalam memberikan pengarahan dan nasehat

hingga tersusunnya Tugas Akhir ini.

3. Bapak Ahmad Mujahid ,SE,M.SC , selaku dosen pembimbing yang selalu

memberikan arahan dan bimbingan dalam pembuatan tugas akhir ini.

4. Bapak Rudi Nurtjahja, SH , selaku Kepala Cabang PT.Asuransi Binagriya

commit to user vii

5. Ibu Sukesi Epy Susilowati, SH , terima kasih atas materi yang di berikan dan

semua karyawan PT Asuransi Binagriya Upakara Cabang Surakarta.

6. Semua pihak yang telah membantu namun tidak dapat disebutkan satu

persatu.

Penulis menyadari sepenuhnya atas kekurangan dalam penulisan Tugas Akhir

ini. Untuk itu penulis mengharapkan kritik dan saran yang membangun. Namun

demikian, karya sederhana ini diharapkan dapat bermanfaat bagi pihak-pihak yang

membutuhkan.

Surakarta, Juni 2012

commit to user viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN ABSTRAK ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI . ... ix

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. ... Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. ... Manfaat Penelitian ... 5

E... Metode Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 14

A. ... Pengertian Jasa ... 14

B. ... Pengertian Asuransi ... 14

C. ... Pengertian Agen Asuransi... 15

D. ... Klasifikasi Jasa ... 16

E... Karakteristik Jasa ... 19

F. .... Kualitas Jasa... 20

G. ... Kepuasan Pelanggan... 24

commit to user ix

BAB III GAMBARAN UMUM PERUSAHAAN DAN PEMBAHASAN ... 27

A. ... Gambaran Perusahaan ... 27

B. ... Laporan Magang ... 50

C. ... Analisa Dan Pembahasan ... 52

BAB IV PENUTUP ... 78

A. Kesimpulan ... 78

B. .. Saran ... 80

DAFTAR PUSTAKA ... 81

commit to user x

DAFTAR GAMBAR

Halaman

Gambar I.1 Diagram Kartesius ... 12

Gambar II.1 Kerangka Pemikiran... 26

Gambar III.1 Struktur Organisasi Perusahaan Pusat ... 37

Gambar III.2 Struktur Organisasi Perusahaan Kantor Cabang ... 51

commit to user xi

DAFTAR TABEL

Halaman

Tabel III.1 Hak dan kewajiban Asuransi ... 14

Tabel III.1 Tingkat kepuasan responden terhadap kecepatan dan ketepatan

waktu pelayanan……….. 53

Tabel III.2 Tingkat kepentingan responden terhadap kecepatan dan ketepatan

waktu pelayanan……….. 53

Tabel III.3 Tingkat kepuasan responden terhadap kesesuaian antara informasi

yang diberikan dengan kondisi yang ada………. 54

Tabel III.4 Tingkat kepentingan responden terhadap kesesuaian antara

informasi yang diberikan dengan kondisi yang ada………. 55

Tabel III.5 Tingkat kepuasan responden terhadap kemampuan agen

menangani keluhan konsumen………..…. 56

Tabel III.6 Tingkat kepentingan responden terhadap kemampuan agen

menangani keluhan konsumen………..…. 56

Tabel III.7 Tingkat kepuasan responden terhadap agen yang memberikan

pelayanan secara tepat kepada konsumen……… 57

Tabel III.8 Tingkat kepentingan responden terhadap agen yang memberikan

pelayanan secara tepat kepada konsumen……… 58

Tabel III.9 Tingkat kepuasan responden terhadap cepat dan tepat dalam

memenuhi permintaan konsumen……… 59

Tabel III.10 Tingkat kepentingan responden terhadap cepat dan tepat dalam

memenuhi permintaan konsumen……… 59

Tabel III.11 Tingkat kepuasan responden terhadap profesionalisme dan

pengetahuan yang luas dari agen………. 61

Tabel III.12 Tingkat kepentingan responden terhadap profesionalisme dan

commit to user xii

Tabel III.13 Tingkat kepuasan responden terhadap keramahan dan kesopanan

agen dalam melayani konsumen……… 62

Tabel III.14 Tingkat kepentingan responden terhadap keramahan dan

kesopanan agen dalam melayani konsumen……….. 63

Tabel III.15 Tingkat kepuasan responden terhadap agen yang berpengalaman.. 64

Tabel III.16 Tingkat kepentingan responden terhadap agen yang

berpengalaman……… 64

Tabel III.17 Tingkat kepuasan responden terhadap kemudahan dalam

melakukan komunikasi dengan agen……….. 65

Tabel III.18 Tingkat kepentingan responden terhadap kemudahan dalam

melakukan komunikasi dengan agen……….. 66

Tabel III.19 Tingkat kepuasan responden terhadap agen selalu mengutamakan

kepentingan konsumen……… 67

Tabel III.20 Tingkat kepentingan responden terhadap agen selalu

mengutamakan kepentingan konsumen………. 67

Tabel III.21 Tingkat kepuasan responden terhadap agen memiliki kebersihan

dan kerapian dalam berpenampilan……… 68

Tabel III.22 Tingkat kepentingan responden terhadap agen memiliki

kebersihan dan kerapian dalam berpenampilan……….. 69

Tabel III.23 Tingkat kepuasan responden terhadap fasilitas kantor yang

memadai……….. 70

Tabel III.24 Tingkat kepentingan responden terhadap Fasilitas kantor yang

memadai……… 70

Tabel III.25 Perhitungan rata-rata dari penilaian kinerja dan penilaian

kepentingan pada faktor-faktor yang mempengaruhi nasabah

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kebutuhan akan jasa asuransi kini makin dirasakan baik oleh perorangan

maupun dunia usaha di Indonesia. Asuransi merupakan sarana finansial dalam

tata kehidupan rumah tangga, baik dalam menghadapi resiko yang mendasar

seperti resiko kematian, atau dalam menghadapi resiko atas harta benda yang

dimiliki. Demikian pula dunia usaha dalam menjalankan kegiatannya

menghadapi berbagai resiko yang mungkin dapat mengganggu kesinambungan

usahanya.

Semakin meningkatnya kesadaran dan kesejahteraan masyarakat

dibandingkan sebelumnya, akan konsumsi kebutuhan jasa untuk menunjang taraf

hidup yang semakin naik. Maka kepuasan dan kenyamaan hidup yang akan

semakin dibutuhkan oleh setiap diri dalam perlindungan diri. Untuk memenuhi

permintaan pasar atau kebutuhan masyarakat dalam bidang jasa, setiap

perusahaan seharusnya meningkatkan kualitas pelayanan.

Kepuasan nasabah akhir-akhir ini menjadi suatu hal yang dianggap sangat

penting dalam semua sektor bisnis. Bagi perusahaan yang bergerak di bidang jasa

memuaskan kebutuhan pelanggan berarti perusahaan harus memberikan

pelayanan yang berkualitas (service quality) kepada nasabah. Dalam hal ini

commit to user

2 Sebagai penyedia jasa asuransi yang mamberikan sebuah jaminan harta

dan benda kepada masyarakat umum, mulai dari kalangan menengah sampai

pada measyarakat menengah ke atas. Penyedia jasa asuransi tidak hanya dituntut

untuk memenuhi pelayanan jaminan kerugian dan kerusakan kepada masyarakat

dengan baik, akan tetapi juga harus mampu bersaing untuk mempertahankan

kelangsungan usaha dengan memberikan kualitas pelayanan yang terbaik. Oleh

karena itu diperlukan suatu konsep berwawasan nasabah di mana penyedia jasa

asuransi memusatkan perhatian penuh terhadap kebutuhan dan keinginan

konsumen.

PT Asuransi Binagriya Upakara Cabang Surakarta merupakan perusahaan

yang bergerak dibidang jasa yang membantu dan melayani masyarakat guna

untuk melindungi harta benda perorangan dan organisasi maupun perusahaan. PT

Asuransi Binagriya dalam penanaman sahan dimiliki oleh Yayasan kesejahteraan

pegawai PT. Bank Tabungan Negara (Persero) (YKK-BTN), Yayasan

Kesejahteraan Karyawan Bank Indonesia (YKK-BI), Dana Pensiunan PT. Bank

Tabungan Negara (Persero) (DT-BTN), Captain Sonny Paago, Dana Pensiun PT.

Asuransi Jasa Indonesia (Persero) (DP-JASINDO) sehingga Binagriya bisa

dikatakan Perusahaan Asuransi yang Bonafite

Sebagai penyedia jasa yang memberikan berbagai macam pelayanan bagi

konsumen, kepuasan konsumen merupakan tujuan utama yang harus dipenuhi

oleh perusahaan. Kotler (2004: 42) mendefinisikan kepuasan pelanggan sebagai

commit to user

3 antara persepsi atau kesannya terhadap kinerja atau hasil suatu produk dan

harapan-harapannya. Jadi untuk meningkatkan kepuasan konsumennya pihak

penyedia jasa asuransi harus meningkatkan kualitas pelayanan agen di samping

aspek fasilitas purna jual dan fasilitas-fasilitas lainnya yang mendukung layanan

jasa tersebut. Agen Asuransi sangat menentukan kepuasan nasabah terhadap

pelayanan yang diberikan.

Di samping itu kepuasan nasabah merupakan salah satu parameter mutu

pelayanan asuransi. Apabila nasabah merasa tidak puas terhadap pelayanannya,

maka nasabah tersebut akan memberikan komplain/klaim terhadap pihak

penyedia jasa asuransi yang bersangkutan. Ini dikarenakan pelanggan memiliki

berbagai macam karakteristik, baik pengetahuan, kelas sosial, pengalaman,

pendapatan maupun harapan yang berbeda-beda sehingga penyedia jasa asuransi

harus berusaha mengetahui apa yang diharapkan dan diinginkan pelanggan atau

pengguna lapangan terhadap jasa yang dihasilkan.

Oleh karena itu diperlukan suatu layanan bagi pelanggan atau konsumen

agar penyedia jasa asuransi dapat mengetahui dan dapat langsung berhadapan

dengan masyarakat atau konsumen melalui para agen yang dimiliki. Agen

diperlukan untuk menampung keluhan, pertanyaan maupun permintaan informasi

akan jasa, penerapan, dan masalah teknis yang berhubungan dengan layanan

perusahaan. Agen dalam arti umum adalah seseorang atau badan hukum yang

ditunjuk oleh perusahaan untuk mendapatkan bisnis baru, konsumen atau

commit to user

4 penuh tanggung jawab. Maksud dibentuknya agen di Asuransi adalah ujung

tombak perusahaan dalam proses melaksanakan pencarian konsumen, nasabah,

ataupun pelanggan yang loyal.

Dari masalah tersebut diatas penulis sadar perlunya analisis tingkat

kepuasan pelanggan, dan kemudian telah melakukan penelitian dengan judul :

“ANALISIS KUALITAS PELAYANAN AGEN TERHADAP

TINGKAT KEPUASAN NASABAH DI PT. ASURANSI BINAGRIYA UPAKARA CABANG SURAKARTA”.

B. Perumusan Masalah

Berdasarkan uraian di atas, maka permasalahanya dirumuskan sebagai

berikut:

1. Bagaimana kualitas pelayanan jasa terhadap tingkat kepuasaan yang

diberikan oleh PT. Asuransi Binagriya Upakara Cabang Surakarta?

2. Dimensi kualitas jasa asuransi mana yang memberikan kontribusi paling

dominan bagi kepuasaan nasabah PT. Asuransi Binagriya Upakara Cabang

commit to user

5 C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian yang

hendak dicapai adalah:

1. Untuk mengetahui dampak kualitas pelayanan jasa terhadap tingkat

kepuasaan yang diberikan oleh Asuransi Binagriya Upakara Surakarta

2. Untuk mengetahui dimensi kualitas jasa mana yang memberikan kontribusi

paling dominan bagi kepuasan pelanggan Asuransi Binagriya Upakara

Surakarta.

D. Manfaat Penelitian 1. Bagi Peneliti

a. Mendapatkan pengetahuan, wawasan baru, dan pengalaman dalam

bekerja

b. Mempraktekan langsung ilmu dan teori yang telah didapat selama

mengikuti pendidikan Diploma III Manajemen Pemasaran pada saat

magang di PT.Asuransi Binagriya Upakara Cabang Surakarta.

c. Untuk memenuhi persyaratan tugas akhir dalam mencapai gelar Ahli

Madya DIII Manajemen Pemasaran pada Fakultas Ekonomi

commit to user

6 2. Bagi Perusahaan

Untuk mengetahui kepuasan nasabah terhadap kualitas

pelayanan yang telah diberikan PT.Asuransi Binagriya Upakara Cabang

Surakarta kepada masyarakat luas.

3. Bagi Peneliti Lain

a. Sebagai refrensi bagi peneliti lain guna untuk melakukan penelitian

serupa.

b. Memberikan informasi pengetahuan dan wawasan tambahan kepada

peneliti lain.

E. Metode Penelitian 1. Desain Penelitian

Desain penelitian menurut Emory dan Cooper (2008: 122) merupakan

rencana terstruktur untuk memilih sumber-sumber dan jenis informasi yang

dipakai untuk menjawab pertanyaan-pertanyaan penelitian. Desain penelitian

ini menggunakan desain survey, karena peneliti mengajukan pertanyaan

dalam bentuk daftar isian (kuisioner) standar yang telah dimodfikasi kepada

para responden. Sesuai pendapat Emory dan Cooper (2008: 124) bahwa pada

cara survey, peneliti mengajukan pertanyaan kepada subyek dan

mengumpulkan jawaban-jawaban melalui cara personal dengan draft isian

commit to user

7 2. Tempat Penelitian

Yang menjadi obyek penelitian di dalam penelitian ini adalah

Nama Perusahaan : PT. Asuransi Binagriya Upakara Cabang Surakarta

Alamat Perusahaan : Ruko Beteng Blok C No. 19 Jl. Kapten Mulyadi –

Surakarta 57113

Telp/Fax : (0271) 657 503 – (0271) 657 504

Website : www.asuransibinagriya.com

3. Data yang diperlukan a. Data Primer

Data primer merupakan data yang didapat dari sumber pertama,

misalnya dari individu atau perseorangan, seperti hasil wawancara atau

hasil pengisisan kuisioner yang biasa dilakukan oleh peneliti (Durianto

dkk, 2001:14). Di dalam penelitian ini data primer diperoleh langsung

dari jawaban responden, yaitu nasabah yang sudah mempunyai premi PT

Asuransi Binagriya Upakara Cabang Surakarta.

b. Data Sekunder

Data sekunder merupakan data primer yang diperoleh oleh pihak

lain atau data yang telah diolah lebih lanjut dan disajikan oleh pengumpul

data primer atau pihak lain yang biasanya disajikan dalam bentuk tabel

commit to user

8 PT Asuransi Binagriya Upakara Cabang Surakarta mengenai gambaran

umum perusahaan, visi dan misi, kegiatan perusahaan, personil

perusahaan, dan sumber-sumber data yang berkaitan dengan penelitian

ini.

4. Populasi dan Sampel a. Populasi

Populasi adalah jumlah dari keseluruhan obyek (satuan-satuan

atau individu-individu) yang karakteristiknya hendak diduga

(Djarwanto, PS, 1998: 107). Dalam penelitian ini populasi yang

akan diteliti ialah para nasabah di Eks - Karisidenan Surakarta atau

orang yang sudah memiliki polis PT. Asuransi Binagriya Upakara

Cabang Surakarta dan sudah merasakan pelayanannya .

b. Sampel

Sampel adalah sebagian dari observasi yang dipilih dari

populasi dengan menggunakan prosedur tertentu sehingga diharapkan

dapat mewakili populasinya (Durianto dkk, 2001:26). Dalam

penentuan jumlah sampel yang akan digunakan, peneliti berpedoman

pada rekomendasi yang dikemukakan oleh Roscoe (dalam Sekaran,

2006:160) bahwa ukuran sampel lebih dari 30 dan kurang dari 500

adalah telah tercukupi untuk digunakan dalam penelitian. Namun

commit to user

9 waktu dan tenaga yang dimiliki maka peneliti mengambil sampel

sebanyak 50 responden.

c. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan dalam

penelitian ini adalah probability sa mpling. proba bility sa mpling

mengandung arti bahwa besarnya peluang atau probabilitis elemen

populasi untuk terpilih sebagai subyek sampel diketahui (Sekaran,

2006:127). Sedangkan metode yang digunakan adalah metode

Kluster Sampling. Kluster sampling adalah teknik penentuan atau

pengambilan sampel di mana peneliti membagi populasi menjadi

beberapa subkelompok berdasar kriteria yang sederhana atau tersedia

dalam data (Kuncoro,2009:136). Pada penelitian ini, peneliti

mengambil sampel berdasarkan area sampel di Ex – Karisidenan

Surakarta.

5. Teknik analisis data a. Analisis Deskriptif

Analisis data relevan dan menceritakan keadaan

sesungguhnya tentang keputusan polis pada asuransi Asuransi

commit to user

10 pelanggan terlebih dahulu dilakukan perhitungan sektor tingkat

kepentingan dan kinerja masing-masing.

b. Analisis Iportance Performance

Analisis John A.Martilla dan John C. James (Supranto,

1997: 230) untuk mengukur tingkat kepuasan konsumen

menggunakan iportance performance analysis atau tingkat

kepentingan dan kinerja kepuasan pelanggan.

Dengan rumus :

Dimana

Tki : Tingkat kesesuaian Konsumen

Xi : Skor Penilaian Kinerja/Pelayanan yang diterima konsumen

Yi : Skor Penilaian Kepentingan Konsumen yang diharapkan

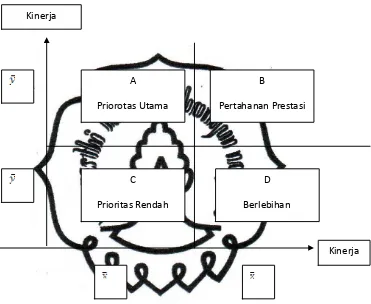

Kemudian tingkat kepuasan konsumen digambarkan dalam diagram

kartesius dengan menentukan x dan y dengan rumus :

commit to user

11 Dimana :

: Skor rata - rata tingkat konsumen

: Skor rata - rata tingkat kepentingan

Diagram kartesius adalah suatu bangun yang dibagi atas empat

bagian yang dibatasi oleh dua garis yang berpotongan tegak lurus pada

titik- titik ( ) dimana merupakan rata – rata dari

merupakan rata – rata dari Rumus menentukan , sebagai

berikut :

commit to user

12 Diagram Kartesius

Gambar I.1 Diagram Kartesius Antara Tingkat Kepentingan Dengan Tingkat Kinerja

Pada PT. Asuransi Binagriya Upakara Cabang Surakarta Kinerja

B

Pertahanan Prestasi A

Priorotas Utama

D

Berlebihan C

Prioritas Rendah

commit to user

13 Keterangan :

a. Prioritas Utama

Menunjukan faktor atau atribut yang dianggap mempengaruhi

kepuasan konsumen,termasuk unsur – unsur jasa yang dianggap sangat

penting namun perasuransian belum melaksanakannya sesuai dengan

keinginan pemegang polis sehingga mengecewakan atau tidak jelas.

b. Pertahanan Prestasi

Menunjukan unsure jasa pokok yang telah berhasil dilaksanakan

perasuransian untuk itu wajib dipertahankan dan dianggap sangat penting

dan sangat memuaskan.

c. Prioritas Rendah

Menunjukan faktor yang kurang penting pengaruhnya bagi

pemegang polis dan pelaksaannya biasa – biasa saja serta kurang penting

sehingga kurang memuaskan.

d. Berlebihan

Menunjukan faktor yang mempengaruhi konsumen dianggap

kurang penting akan tetapi pelaksaannya berlebihan. Dianggap kurang

commit to user

14 BAB II

TINJAUAN PUSTAKA

A.Pengertian Jasa

Jasa adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh satu

pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak

mengakibatkan kepemilikan apapun. Produksinya dapat dikaitkan atau tidak

dikaitkan pada satu produk fisik (Kotler, 2007: 42).

B. Pengertian Asuransi

Asuransi atau pertanggungan adalah suatu perjanjian dengan nama

sesorang penanggung mengikat diri kepada tertanggung dengan menerima suatu

premi untuk memberikan kepadanya karena suatu kerugian, kerusakan atau

kehilangan keuntungan yang diharapkan yang mungkin akan dideritanya karena

suatu peristiwa tak tentu, (Dalam pasal 246 tahun 1843 KUHD).

a. Dari segi Hukum/Yuridis :

ASURANSI adalah suatu perjanjian antara satu pihak / tertanggung

dengan pihak lain / penanggung dimana masing-masing pihak mempunyai

“HAK” dan “KEWAJIBAN” seperti pada tabel dibawah ini:

Tabel 2.1

Hak dan Kewajiban Asuransi

PIHAK KEWAJIABAN HAK

TERTANGGUNG PENANGGUNG

Membayar Premi Membayar Ganti Rugi

commit to user

15 b. Secara Ekonomi :

ASURANSI adalah Suatu cara atau suatu alat pengalihan resiko yang

dihadapi salah satu pihak (Tertanggung) kepada pihak lain (Penanggung).

C.Pengertian Agen Asuransi Definisi Agen Asuransi :

1. Menurut Undang-Undang RI (No 2 Tahun 1992 tentang Usaha Perasuransian)

a. Agen Asuransi adalah sesorang atau badan hokum yang kegiatannya

memberikan jasa dalam memasarkan jasa asuransi untuk dan atas nama

penanggung.

b. Menurut Peraturan Pemerintah RI No 73 Tahun 1992 tentang

Penyelenggaraan usaha Perasuransikan pasal 27 ayat 1 : “Setiap agen

asuransi hanya dapat menjadi agen dari satu perusahaan asuransi”.

2. Menurut AAUI ( Asosiasi Asuransi Umum Indonesia)

Agen Asuransi adalah orang atau badan hukum yang pekerjaanya

menjual jasa asuransi untuk dan atas nama perusahaan asuransi yang

diageninya.

3. Pengertian Umum

Agen adalah seseorang atau badan hukum yang ditunjuk oleh

commit to user

16 melayani bisnis dan melayani bisnis yang telah didapatkan secara konsisten

dan penuh tanggung jawab.

D.Klasifikasi Jasa

Klasifikasi jasa dapat dilakukan berdasarkan tujuh kriteria (Lovelock,

1990 dalam Tjiptono, 2007: 26), yaitu :

1. Segmen pasar

Berdasarkan segmen pasar, jasa dapat dibedakan menjadi jasa kepada konsumen akhir, (misalnya taksi, asuransi jiwa dan pendidikan) dan jasa kepada

konsumen organisasional, (misalnya jasa akuntansi dan perpajakan, jasa

konsultasi manajemen, dan jasa konsultasi hukum).

2. Tingkat keberwujudan (tangibility)

Kriteria ini berhubungan dengan tingkat keterlibatan produk fisik

dengan konsumen. Berdasarkan kriteria ini, jasa dapat dibedakan menjadi tiga

macam, yaitu :

a. Rented good service

Dalam jenis ini, konsumen menyewa dan menggunakan

produk-produk tertentu berdasarkan tarif tertentu selama jangka waktu tertentu pula.

Konsumen hanya dapat menggunakan produk tersebut, karena

kepemilikannya tetap berada pada pihak perusahaan yang menyewakannya.

commit to user

17 b. Owned goods service

Pada jenis ini, produk-produk yang dimiliki konsumen diperbaiki,

dikembangkan atau ditingkatkan untuk kerjanya, atau dipelihara oleh

perusahaan jasa. Jenis jasa ini juga mencakup perubahan bentuk pada produk

yang dimiliki konsumen. Contohnya jasa reparasi, pencucian mobil,

perawatan rumput lapangan golf, perawatan taman, pencucian pakaian.

c. Non-good service

Jasa ini memiliki karakteristik khusus, yaitu jasa personal yang

ditawarkan kepada pelanggan bersifat intangible (tidak berbentuk produk

fisik). Contohnya sopir, baby-sister, dosen, pemandu wisata, ahli kecantikan,

dan lain-lain.

3. Ketrampilan Penyedia Jasa

Berdasarkan ketrampilan penyedia jasa, jasa terdiri dari pr ofesional

service (misalnya konsultan hukum, konsultan manajemen, konsultasi

perpajakan, konsultasi sistem informasi, dokter, perawat dan arsitek) dan non

profesional service (misalnya jasa sopir taksi, tukang parkir, pengantar surat,

dan penjaga malam).

4. Tujuan Organisasi Jasa

Berdasarkan tujuan organisasi, jasa dapat dibagi menjadi commercial

service atau pr ofit service dan nonprofit service. Pada pr ofit service sebagai

contoh adalah jasa penerbangan, bank, penyewaan mobil, bioskop, hotel dan

commit to user

18 sekolah, panti asuhan, yayasan dana bantuan, panti wreda, perpustakaan dan

museum.

5. Regulasi

Dari aspek regulasi, jasa dapat dibagi menjadi regulated service dan

nonregulated service. Pada regulated service sebagai contoh adalah jasa

pialang, angkutan umum dan perbankan. Untuk nonregulated service sebagai

contohnya adalah jasa makelar, catering, kos dan asrama serta pengecatan

rumah.

6. Tingkat intensitas karyawan

Bedasarkan tingkat intensitas karyawan, jasa dapat dikelompokkan menjadi dua macam, yaitu equipment-based service (misal cuci mobil otomatis,

jasa sambungan telepon jarak jauh, mesin ATM, internet ba nking, vending

machines dan binatu), dan people-ba sed service (misal satpam, pelatih sepak

bola, akuntan, konsultasi manajemen, konsultasi hukum). Pada people-ba sed

service masih dikelompokkan lagi menjadi kategori tidak terampil, terampil dan

pekerja professional.

7. Tingkat kontak penyedia jasa dengan pelanggan

Berdasarkan tingkat kontak ini, secara umum jasa dapat dibagi

menjadi high-contact service dan low-contact service. High-contact service

sebagai contoh adalah universitas, bank, dokter, penata rambut, juru rias dan

pegadaian sedangkan low-contact service sebagai contoh adalah bioskop dan

commit to user

19 E. Karakteristik Jasa

Jasa memiliki empat karakteristik utama yang sangat mempengaruhi desain

program pemasaran yaitu: tidak berwujud (inta ngibility), tidak terpisahkan

(insparability), bervariasi (variability), dan tidak tahan lama (perishability)

(Kotler, 2007: 45), dengan penjelasan sebagai berikut :

1. Intangibility (tidak berwujud)

Jasa tidak berwujud, tidak dapat dilihat, dicicipi, dirasakan dan

didengar sebelum dibeli.

2. Inseparability (tidak dipisahkan)

Jasa tidak dapat dipisahkan dari pemberi jasa itu, baik pemberi jasa itu

adalah orang maupun mesin. Jasa tidak dapat ditata pada rak-rak penjualan

dan dibeli oleh konsumen kapan saja dibutuhkan.

3. Variability (keanekarupaan)

Jasa sangat beraneka rupa, karena tergantung siapa yang

menyediakannya dan kapan serta dimana disediakan. Seringkali pembeli jasa

menyadari akan keanekarupaan yang besar ini dan membicarakan dengan

yang lain sebelum memilih satu penyediaan jasa.

4. Perishability (tidak dapat tahan lama)

Jasa tidak dapat tahan lama, karenanya tidak dapat disimpan untuk

penjualan atau penggunaan dikemudian hari. Sifat jasa yang tidak tahan lama

ini bukanlah masalah kalau permintaan tetap atau teratur, karena jasa-jasa

commit to user

20 berfluktasi, perusahaan jasa akan dihadapkan pada berbagai masalah yang

sulit.

F. Kualitas Jasa

1. Pengertian Kualitas Jasa

Menurut Karsono dalam Jurnal Fokus Manajerial Volum 6 Nomor 2

(2008:11) :

Menurut Wyckof yang dikutip Lovelock, 1988 (dalam Tjiptono,

2007: 260), kualitas jasa merupakan tingkat keunggulan yang diharapkan

dan pengendalian atas keunggulan tersebut untuk memenuhi keinginan

pelanggan. Dengan demikian ada faktor utama yang mempengaruhi kualitas

pelyanan yaitu expected service dan perceived service. Definisi ini sejalan

dengan yang dikemukakan Parasuraman, Zeithhaml, dan Berry (1988:39),

bahwa jika pelayanan yang diterima atau dirasakan (perceived service)

sesuai dengan yang diharapkan, maka kulitas pelayanan dipersepsikan sebagi

kualitas yang memuaskan. Jika pelayanan yang diterima melampaui harapan

pelanggan, maka kualitas pelayanan dipersepsikan yang ideal. Sebaliknya

jika pelayanan yang diterima lebih rendah daripadayang diharapkan, maka

kulitas pelayanan dipersepsikan buruk. Dengan demikian baik tidaknya

pelayan tergantung pada kemampuan penyedia jasa (pelayanan) dalam

commit to user

21 Goetsn dan Davis dalam Tjiptono (2000: 51) mengatakan bahwa

kualitas merupakan suatu kondisi dinamis yang berhubungan dengan produk,

jasa, manusia, proses dan lingkungan yang memenuhi atau melebihi harapan.

Service Quality adalah penilaian tentang kehandalan dan superioritas

pelayanan secara keseluruhan (Zeithaml, Berry, Parasuraman, 1998).

Konsumen akan membuat perbandingan antara yang mereka berikan dengan

apa yang didapat (Bloemer et al, 1998). Secara umum kulitas pelayanan

merupakan faktor untuk menciptakan profitabilitas dan sukses perusahaan

(Aydin dan Ozer, 2005).

2. Model Kualitas Jasa

Model kualitas jasa yang populer dan hingga kini banyak dijadikan acuan

dalam riset pemasaran adalah model Servqual (service quality) yang

dikembangkan oleh Parasuraman, Zeithaml, dan Berry (1985, 1988, 1990, 1993,

1994) dalam Tjiptono (2007: 262).

Model Servqual meliputi analisis terhadap lima gap yang berpengaruh

terhadap kualitas jasa, yaitu :

a. Kesenjangan antara harapan konsumen dan persepsi manajemen. Manajemen

tidak selalu memahami dengan tepat apa yang diinginkan pelanggan. Pengurus

rumah sakit mungkin berfikir bahwa pasien menginginkan makanan yang lebih

baik, tetapi pasien mungkin lebih mementingkan daya tanggap perawat.

b. Kesenjangan antara persepsi manajemen dan spesifikasi kualitas jasa.

commit to user

22 tetapi tidak menetapkan standar kinerja. Pengurus Rumah Sakit mungkin

meminta perawat memberikan layanan yang cepat tanpa menguraikannya

dengan jelas.

c. Kesenjangan antara spesifikasi kualitas dan penyerahan jasa. Karyawan

mungkin kurang terlatih, tidak mampu atau tidak mau mematuhi standar kinerja

yang telah ditetapkan, atau mereka mungkin dihadapkan pada standar yang

saling bertentangan, seperti menyediakan waktu untuk mendengarkan

pelanggan dan melayani mereka dengan cepat.

d. Kesenjangan antara penyerahan jasa dan komunikasi eksternal.

Harapan-harapan konsumen dipengaruhi pernyataan-pernyataan yang dikeluarkan

perwakilan dan iklan perusahaan. Jika brosur Rumah Sakit memperlihatkan

kamar yang indah, tetapi pasien tiba dan menemukan kamar yang tampak

murahan dan kotor, komunikasi eksternal telah melenceng jauh dari harapan

pelanggan.

e. Kesenjangan antara persepsi jasa dan jasa yang diharapkan. Kesenjangan ini

terjadi apabila konsumen tersebut memiliki persepsi yang keliru tentang mutu

jasa tersebut. Dokter mungkin tetap mngunjungi pasien untuk menunjukkan

kepeduliannya, tetapi pasien tersebut manafsirkan hal ini sebagai indikasi

bahwa ada sesuatu yang benar-benar tidak beres.

3. Dimensi Kualitas Jasa

Dari berbagai dimensi, ada beberapa dimensi yang dapat diterapkan pada

commit to user

23 dan penelitian terhadap manufaktur. Sedang dalam penelitian ini lebih mengacu

pada teori yang dikemukakan oleh Parasuraman et al (1985) dalam Tjiptono

(2007: 273) yang melakukan penelitian khusus terhadap beberapa jenis jasa dan

berhasil mengidentifikasikan sepuluh faktor utama yang menentukkan kualitas

jasa.

Pada perkembangan selanjutnya, Parasuraman, et al (1988) dalam Tjiptono

(2007: 273) menyempurnakan dan merangkum sepuluh dimensi tersebut menjadi

lima dimensi utama, yaitu :

a. Keandalan (reliability)

Yaitu kemampuan untuk memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan. Kinerja yang sesuai dengan harapan

pengguna adalah ketepatan waktu dan informasi yang dijanjikan.

b. Daya tanggap (responsiveness)

Yaitu keinginan para staf untuk membantu para pelanggan dan memberikan pelayanan dengan tanggap. Dimensi ini menekankan pada sikap

penyedia jasa yang penuh perhatian, cepat dan tepat dalam menghadapi

permintaan, pertanyaan, keluhan dan masalah konsumen.

c. Jaminan (assurance)

Yaitu pengetahuan dan kesopansantunan para staf perusahaan serta kemampuan untuk menumbuhkan rasa percaya para pelanggan kepada

commit to user

24 dipercaya yang dimiliki oleh para karyawan; bebasdai bahaya, risiko atau

keragu-raguan.

d. Perhatian (emphaty)

Yaitu kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi dan memahami kebutuhan para pelanggan.

e. Bukti langsung (tangible)

Yaitu suatu bentuk pelayanan yang dapat dilihat secara langsung meliputi fasilitas fisik, perlengkapan pegawai dan sarana komunikasi.

G.Kepuasan Pelanggan

Pengertian kepuasan menurut Philip Kotler (2004: 42), kepuasan adalah

perasaan senang atau kecewa seseorang yang muncul setelah membandingkan

persepsi atau kesannya terhadap kinerja (atau hasil) suatu produk dan

harapan-harapannya. Jika kenerja berada dibawah harapan, pelanggan tidak puas. Jika

kinerja memenuhi harapan, pelanggan puas. Jika kinerja melebihi harapan,

pelanggan amat puas atau senang.

Pengertian kepuasan pelanggan menurut Engel, et al (1990) dalam Tjiptono

(2007: 349) menyatakan bahwa kepuasan pelanggan merupakan evaluasi purna

beli di mana alternatif yang dipilih sekurang-kurangnya sama atau melampaui

harapan pelanggan, sedangkan ketidakpuasan timbul apabila hasil tidak memenuhi

commit to user

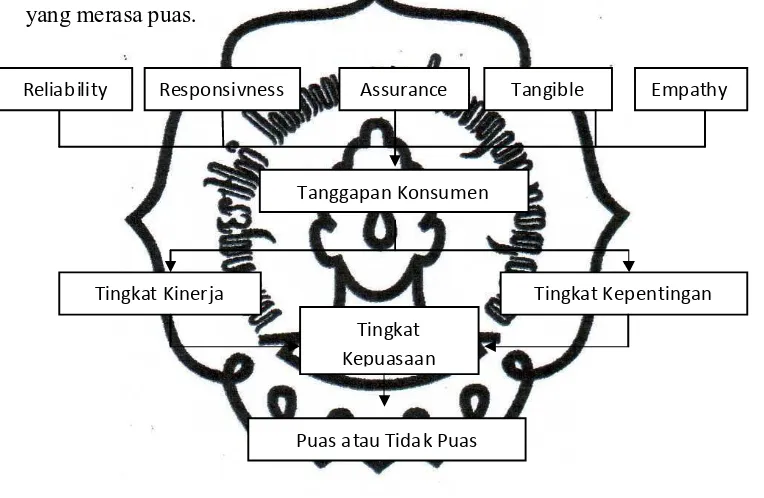

25 H.Kerangka Pemikiran

Setiap perusahaan mempunyai tujuan yaitu memaksimalkan laba yang

diperoleh serta menjaga kelangsungan hidup perusahaan dalam jangka panjang.

Pada dasarnya tujuan dari suatu bisnis adalah untuk menciptakan para pelanggan

[image:37.595.112.494.253.502.2]yang merasa puas.

Gambar II.1 Kerangka Pemikiran

Sumber : Tjiptono, Fandy.2004:46

Maka perusahaan menciptakan produk dengan tujuan nilai dari produk

tersebut dapat memenuhi kebutuhan dan keinginan pemegang polis asuransi. Dan

juga melalui atribut produk sehingga harapan konsumen tersebut dan terciptanya

kepuasan pemegang polis. Harapan pelanggan diyakini mempunyai peranan yang

besar dalam menentukan kualitas produk dan kepuasan pemegang polis. Sehingga

dalam evaluasi polis akan menggunakan harapan sebagai standart atau acuan Empathy

Tangible Reliability Responsivness Assurance

Tingkat Kepentingan Tingkat Kinerja

Tanggapan Konsumen

Tingkat Kepuasaan

commit to user

26 dengan demikian pemegang polis akan lebih mudah mengambil keputusan

pembelian. Hal ini akan memberikan beberapa manfaat diantaranya hubungan

antara perusahaan dan pemegang polisnya menjadi harmonis, memberikan dasar

yang baik bagi pembelian pembeli ulang (repeat buying) dan terciptanya loyalitas

polis serta membentuk suatu rekomendasi dari mulut ke mulut (word of mount).

commit to user

27 BAB III

GAMBARAN UMUM PERUSAHAAN DAN PEMBAHASAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah Perusahan PT Asuransi Binagriya Upakara Cabang Surakarta Asuransi Binagriya merupakan salah satu Perusahaan Nasional yang

bergerak di bidang usaha Asuransi Umum yang didirikan dan mendapat izin

dari Menteri Keuangan RI pada tanggal 30 Juli 1990.

Pada awal berdirinya, Asuransi Binagriya menangani asuransi yang

berhubungan dengan perumahan KPR- BTN yang menjangkau banyak

wilayah dan berbagai konsumen, sebagai salah satu dari kerangka tugas PT.

Bank Tabungan Negara (Persero) dalam upaya pengamanan dan

kesinambungan kredit yang telah diberikan.

Sejalan dengan perkembangan perusahaan dan pertumbuhan bisnis di

berbagai sektor, serta ditopang dengan pengalaman dalam pengelolaan risiko,

Asuransi Binagriya melakukan ekspansi dengan memperluas pangsa pasar di

luar pasar captive, termasuk memperkenalkan produk-produk baru di luar

Asuransi Kebakaran.

Penambahan Modal Perusahaan sebagai wujud nyata komitmen

Pemegang Saham untuk memenuhi persyaratan permodalan oleh Pemerintah

sebesar Rp. 100 Milyar, menjadikan posisi Perusahaan berada pada level atas

commit to user

28 Dengan dukungan Sumber Daya Manusia yang berkualitas dan handal,

Perusahaan senantiasa menciptakan inovasi sehingga memberikan nilai

tambah untuk dapat bersaing dalam industri asuransi nasional.

Pengembangan jaringan kerja serta dukungan kerjasama dari

Perusahaan Asuransi / Reasuransi yang ternama, baik dalam negeri maupun

luar negeri semakin meningkatkan kemampuan Perusahaan untuk dapat

memberikan pelayanan yang prima kepada tertanggung.

Dengan kekuatan dan potensi tersebut di atas, menjadikan Perusahaan

semakin memiliki daya saing yang semakin kuat dan tajam (competitive and

comparative advantage) untuk menjadi Perusahaan Asuransi Terpilih dan

Terpercaya.

Aspek Legalitas Perusahaan

a. Izin Usaha: Keputusan Menteri Keuangan RI No.Kep.- 545/KM.13/ 1990,

tanggal 26 Oktober 1990.

b. Akta Pendirian Perusahaan No.51 Tanggal 30 Juli 1990, Berita Negara RI

tertanggal 2 November 1990 No.88, Tambahan No.4489/1990 dan

Persetujuan Menteri Kehakiman RI No.C2.5692. HT.01.01.th’90 tanggal

18 September 1990.

c. Perubahan Anggaran Dasar Terakhir diubah dengan Akta No. 8 tanggal 16

Februari 2009, yang dibuat oleh Yualita Widyadhari, SH, Notaris di Jakarta

dan telah mendapat persetujuan dari Menteri Hukum dan HAM RI No.

commit to user

29 d. Susunan Terakhir Pengurus dimuat dalam Akta No.8 tanggal 14 Agustus

2009, yang dibuat dihadapan Edwar, SH, Notaris di Jakarta dan telah

diterima dan dicatat dalam Database Sisminbakum Departemen Hukum

dan HAM RI No AHU-AH.01.10.17150 tanggal 8 Oktober 2009.

2. Visi & Misi Perusahaan Visi BINAGRIYA

Menjadi Perusahaan Asuransi Terpilih dan Terpercaya.

Misi BINAGRIYA

a. Memberikan layanan yang baik bagi seluruh Nasabah /Tertanggung.

b. Meningkatkan profesionalisme Sumber Daya Manusia.

c. Melaksanakan tata kelola perusahaan yang baik berdasarkan prinsip Good

Corporate Governance untuk meningkatkan stakeholder svalue.

d. Melindungi kepentinganShareholders untuk peningkatan produktifitas.

e. Memperdulikan kepentingan masyarakat dan lingkungannya.

3. BUDAYA KERJA

Budaya kerja BINAGRIYA memiliki 4 (empat) Nilai yang sebut

dengan akronim LIFE:

L = LAYANAN PRIMA

commit to user

30 F = PROFESIONALISME

E = KERJASAMA

4 (empat) Nilai Budaya Kerja BINAGRIYA ini menjadi landasan bagaimana

BINAGRIYA mencapai visi "Menjadi Perusahaan Asuransi Terpilih dan

Terpercaya" adalah sebagai berikut:

LayananPrima (ServiceExcellence)

Mewujudkan layanan terbaik dan memberikan kepuasan kepada

Pelanggan.

Integritas (Integrity)

Kemampuan dan kemauan untuk menyelaraskan antara pikiran,

perkataan dan perbuatan secara konsisten sesuai dengan kebijakan

Perusahaan serta nilai moral dan kebenaran.

Profesionalisme (Professionalism)

Memiliki kompetensi yang tinggi dalam melaksanakan tugasnya dan

selalu meningkatkan kualitas diri untuk memberikan hasil terbaik bagi

Perusahaan.

Kerjasama (Teamwork)

Menciptakan sikap tulus dan terbuka dengan menjunjung tinggi

commit to user

31 4. Permodalan dan Pemegang Saham

a. Permodalan

Berdasarkan Peraturan Pemerintah No. 63 tahun 1999 bahwa

perusahaan asuransi baru harus memiliki modal disetor

sekurang-kurangnya sebesar Rp. 100.000.000.000,-Dari sejumlah perusahaan

asuransi kerugian di Indonesia yang jumlahnya kurang lebih 93

perusahaan, maka PT. Asuransi Binagriya Upakara termasuk dalam

kelompok perusahaan asuransi besar dari sisi permodalan. Sesuai dengan

Akta No. 57 tanggal 23 April 2007, yang dibuat oleh Irwan Santosa SH.,

Notaris & PPAT di Jakarta modal perusahaan adalah sebagai berikut :

- Modal Dasar : Rp.150.000.000.000,-

- Modal Disetor : Rp.100.929.000.000,-

- Total Aset : Rp.135.153.478.894,-

- Tingkat Solvabilitas (RBC) : 127.98 %

b. Pemegang Saham

Susunan Pemegang saham PT. Asuransi Binagriya Upakara

berdasarkan Akta No. 57 tanggal 23 April 2007, yang dibuat oleh Irwan

Santosa SH. adalah sebagai berikut :

1. Yayasan Kesejahteraan Pegawai PT. Bank Tabungan Negara (Persero)

2. Yayasan Kesejahteraan Karyawan Bank Indonesia

3. Dana Pensiun PT. Bank Tabungan Negara (Persero)

commit to user

32 5. Dana Pensiun PT. Asuransi Jasa Indonesia (Persero)

5. Produk Dan Istilah – Istilah PT Asuransi Binagriya Upakara Cabang Surakarta

a. Produk PT Asuransi Binagriya Upakara Cabang Surakarta 1) Asuransi Harta Benda

Asuransi yang menjamin kerugian atau kerusakan pada harta

benda akibat kebakaran, bencana alam (termasuk banjir, tanah longsor,

gempa bumi dan akibat letusan gunung berapi), kerusuhan, atau

kerusakan lainnya yang timbul dari suatu kejadian yang tiba-tiba kecuali

oleh hal-hal yang dikecualikan di dalam pengecualian (Exclusion) di

dalam polis. Selain itu, disediakan juga jaminan atas kerugian sebagai

akibat terganggunya usaha (business interruption) yang disebabkan

kebakaran, bencana alam, kerusuhan, atau kerusakan lainnya. Jaminan

yang diberikan oleh polis ini adalah kerugian atas Property yang

biasanya dipertanggungan, antara lain rumah tinggal, pabrik, gedung

perkantoran, hotel, apartemen, shopping center, dll.

2) Asuransi Kendaraan Bermotor

Asuransi yang menjamin kerugian dan atau kerusakan

Kendaraan Bermotor dan atau kepentingan yang dipertanggungkan yang

secara langsung disebabkan oleh tabrakan, benturan, terbalik, tergelincir

commit to user

33 3) Asuransi Pengangkutan

Asuransi yang menjamin kerugian atau kerusakan atas harta

benda selama dalam pengiriman / diangkut dari satu tempat ke tempat

lain baik dengan alat angkut darat (truck, kereta, trailer), laut (kapal)

atau udara (pesawat). Jaminan yang diberikan antara lain "all risks"

yakni menjamin semua risiko yang mengakibatkan kerugian akibat

risiko-risko yang disebutkan di dalam polis seperti kebakaran,

kecelakaan alat angkut (terdampar, kandas, tenggelam, terbalik,

tabrakan), bongkar muat di pelabuhan darurat, gempa bumi, letusan

gunung berapi, pembuangan barang ke laut (jettison), kontribusi

kerugian umum (general average) dan penyebab lainnya.

4) Asuransi Kecelakaan

Asuransi yang memberikan santunan kematian, cacat tetap

(baik sebagian atau seluruhnya), cacat sementara (baik sebagian atau

seluruhnya) serta santunan biaya pengobatan akibat kecelakaan diri

Tertanggung atau orang yang dipertanggungkan. Perlindungan asuransi

diberikan atas kecelakaan yang terjadi selama 24 jam dan atas

kecelakaan yang terjadi diseluruh dunia. Orang – orang yang dapat

dipertanggungkan seperti karyawan Tertanggung, anggota keluarga

commit to user

34 5) Asuransi Uang

Asuransi yang menjamin kerugian atas hilangnya uang

tertanggung sebagai akibat dari pencurian (dengan kekerasan),

perampokan dan lain sebagainya sebagaimana dijamin didalam polis

selama baik dalam tempat penyimpanan uang (Safe), selama dalam

perjalanan dari satu tempat ke tempat lain (in Transit), selama uang

yang dipertanggungkan disimpan didalam Cashier's Box.

6) Asuransi Burglary

Asuransi yang menjamin resiko terhadap kebongkaran,

pencurian yang disertai tindakan pemaksaan dan pengerusakan.

7) Asuransi Rekayasa

Asuransi yang menjamin kerusakan atau kerugian akibat

kerusakan material dan tanggung jawab terhadap pihak ketiga selama

masa pembangunan (construction) atau pada saat pemasangan

(erection), serta kerusakan atau kerugian pada peralatan mesin atau

elektronik.

8) Asuransi Surety Bond

Adalah suatu bentuk penjaminan dimana Surety (perusahaan

asuransi) menjamin Principal (kontraktor/vendor/supplier) akan

melaksanakan kewajiban atas suatu prestasi/kepentingan kepada

Obligee (Bowheer/Beneficiary) sesuai kontrak/perjanjian antara

commit to user

35 b. Istilah-istilah dalam asuransi PT. Asuransi Umum Binagriya Upakara

1) Penanggung

Penangggung adalah pihak yang menanggung beban risiko

sebagai imbalan premi yang diterimanya dari tertanggung. Jika terjadi

evenemen yang menjadi beban penanggung, maka penanggung

berkewajiban mengganti kerugian.

2) Tertanggung

Tertanggung adalah pihak yang menggunakan asuransi.

3) Tarif

Tarif adalah Suatu harga satuan dari suatu kontrak Asuransi

tertentu, untuk obyek pertanggungan tertentu.

4) Premi

Premi adalah sebagian uang yang diberikan oleh penanggung

kepada tertanggung untuk mengganti kerugian yang mungkin diderita

oleh tertanggung.

5) Polis

Polis adalah suatu kontrak yakni suatu perjanjian yang sah

antara penanggung (dalam hal ini perusahaan asuransi) dengan

tertanggung, dimana pihak penanggung bersedia menanggung sejumlah

kerugian yang mungkin timbul dimasa yang akan datang dengan

commit to user

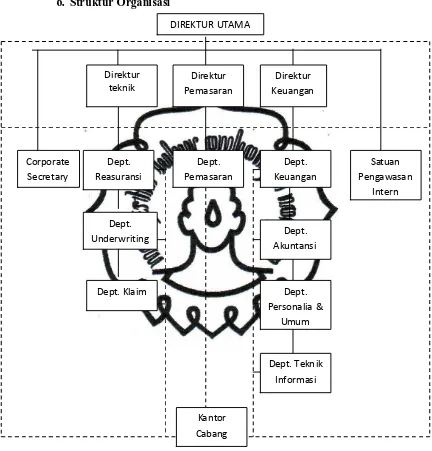

[image:48.595.89.521.151.602.2]36 6. Struktur Organisasi

commit to user

37 a. Deskripsi Jabatan Kantor Pusat

1) Direktur Utama

Bertugas memimpin dan mengkoordinasi direktur perusahaan yang

terdiri dari:

a) Direktur Teknik

b) Direktur Pemasran

c) Direktur Keuangan

2) Direktur Teknik

Bertugas mengkoordinasi unit kerja yang terdiri dari :

a) Departemen Underwriting

b) Departemen Reasuransi

c) Departemen Klaim

3) Departemen Pemasaran

Bertugas mengkoordinasi unit kerja departemen pemasaran.

4) Direktur Keuangan

Bertugas mengkoordinasi unit kerja yang terdiri dari :

a) Departemen Keuangan

b) Departemen Asuransi

c) Departemen personalia dan umum

commit to user

38 5) Departemen Underwriting

Memiliki tugas :

a) Menyusun dan melaksanakan rencana kerja, dan anggaran tahunan

departemen underwriting sesuai dengan RKAPT yang telah

diputuskan.

b) Menyelenggarakan pengelolaan akceptasi dan administrasi KPR

dan AJK BTN.

c) Menyelenggarakan pengelolaan akseptasi dan administrasi diluar

tugas pokok KPR yang penutupannya berdasarkan PKS yang

menjadi produk Kantor Pusat;

d) Menyelenggarakan pengelolaan akseptasi dan analisa resiko

penutupan diatas limit wewenang kantor cabang dan penutupan

kantor pusat;

e) Membina dan menjalin hubungan kerja yang kondusif baik secara

internal maupun eksternal dalam rangka kemitraan bisnis;

f) Meningkatkan kemampuan underwriting dalam mengelola resiko;

g) Melakukan administrasi Unit Kerja Departemen Underwriting.

6) Departemen Reasuransi

Adapun tugas pokok yang dimiliki oleh departemen reasuransi adalah:

a) Menyusun Rencana Kerja dan Anggaran Tahunan Departemen

commit to user

39 departemen Reasuransi sesuai dengan RKAPT yang telah

diputuskan;

b) Melakukan pengelolaan penyebaran resiko kepada pihak-pihak

reasuradur dan perusahaan asuransi;

c) Melakukan pengelolaan bisnis reciprocal dari perusahaan

reasuransi dan perusahaan asuransi lainnya;

d) Merencanakan, menyusun dan melaksanakan serta melakukan

monitoring terhadap perjanjian treaty masuk dan keluar;

e) Menciptakan hubungan kerja yang kondusif serta meningkatkan

kemampuan personil dalam pengelolaan penyebaran resiko serta

menjalin kerja sama dengan pihak ekstern dalam rangka kemitraan

bisnis;

f) Melakukan administrasi Unit Kerja Departemen Reasuransi.

7) Departemen Klaim

Adapun tugas pokok yang dimiliki oleh departemen klaim adalah:

a) Menyusun Rencana Kerja dan Anggaran Tahunan Departemen

Klaim dan melaksanakan Rencana kerja dan Anggaran departemen

Klaim sesuai dengan RKAPT yang telah diputuskan;

b) Memproses klaim atas penutupan bidang operasional Kantor Pusat

dan klaim atas penutupan Kantor Cabang yang nilai kerugiannya

commit to user

40 c) Melaksanakan monitoring atas pelaksnaaan penanganan klaim dan

membuat laporan klaim secara akurat;

d) Menciptakan hubungan kerja yang baik dengan unit kerja lainnya

serta meningkatkan kemampuan profesionalisme personil dalam

penanganan klaim;

e) Melakukan administrasi Unit Kerja Departemen Klaim.

8) Departemen Pemasaran

Adapun tugas pokok yang dimiliki oleh departemen pemasaran adalah;

a) Menyusun Rencana kerja dan Anggaran Tahunan departemen

Pemasaran dan melaksanakan Rencana Kerja dan Anggaran

Departemen pemasaran sesuai dengan RKAPT yang telah

diputuskan;

b) Merumuskan langkah-langkah di dalam menciptakan, menetapkan

strategi pasar serta memelihara dan membina jaringan pemasaran

perusahaan;

c) Melakukan penelitian dan mengembangkan informasi pasar dalam

upaya peningkatan pangsa pasar dan perluasan pasar;

d) Melakukan pembinaan secara inklusif, efisien dan terarah serta

membina dan menjalin hubungan yang kuat dengan lingkungan

commit to user

41 f) Ditetapkan dalam RKAPT:

Menciptakan terjadinya hubungan kerja yang kondusif serta

meningkatkan kemampuan profesionalisme dalam rangka

memelihara bisnis;

g) Melakukan administrasi Unit Kerja Departemen Pemasaran

9) Departemen Keuangan

Adapun tugas pokok yang dimiliki oleh departemen keuangan adalah;

a) Menyusun Rencana kerja dan Anggaran Tahunan departemen

Pemasaran dan melaksanakan Rencana Kerja dan Anggaran

Departemen keuangan sesuai dengan RKAPT yang telah

diputuskan;

b) Menyusun strategi manajemen di bidang keuangan baik untuk

jangka pendek maupun jangka panjang;

c) Memelihara tingkat likuiditas, solvabilita s, rentabilita s dan

leverage perusahaan;

d) Membuat laporan operasional Departemen Keuangan;

e) Membina hubungan kerja yang kondusif baik di dalam maupun di

luar dan meningkatkan kemampuan personil yang ada di

Derpartemen Keuangan.

commit to user

42 10) Departemen Akuntansi

Adapun tugas pokok yang dimiliki oleh departemen akuntansi

adalah:

a) Menyusun Rencana Kerja dan Anggaran Tahunan

b) Departemen Akuntansi dan melaksanakan Rencana Kerja dan

Anggaran Departemen Akuntansi sesuai dengan RKAPT yang telah

diputuskan;

c) Melakukan analisa, evaluasi dan mengembangkan metode

proses akuntansi;

d) Membuat laporan keuangan perusahaan / konsolidasi laporan

keuangan

e) Kantor Pusat dan Kantor cabang yang akurat dan tepat waktu serta

dapat dipertanggungjawabkan untuk kepentingan pengambilan

keputusan;

f) Membuat laporan keuangan untuk kepentingan ekstern maupun

intern sesuai dengan ketentuan yang ada;

g) Menyusun dan memantau pelaksanaan Rencana Kerja dan

Anggaran Perusahaan baik jangka pendek maupun jangka panjang;

h) Membina hubungan kerja yang kondusif baik di dalam maupun

diluar dan meningkatkan kemampuan atau profesionalisme personil

yang ada di Unit Kerja Departemen Akuntansi;

commit to user

43

11) Departemen Personalia dan Umum

Adapun tugas pokok yang dimiliki oleh departemen personalia

dan umum adalah:

a) Menyusun Rencana Kerja dan Anggaran Tahunan

Departemen Personalia dan Umum dan melaksanakan Rencana

Kerja dan Anggaran

b) Departemen personalia dan Umum sesuai dengan RKAPT yang

telah diputuskan;

c) Melakukan perencanaan dan pengembangan pegawai;

d) Melakukan analisa kebutuhan pegawai dan pengembangan

pegawai;

e) Melakukan perencanaan dan melakukan proses rekruitmen

pegawai sesuai dengan kebutuhan perusahaan;

f) Melakukan pengembangan pegawai dengan memperhatikan

formasi yang ada, jenjang karir serta melakukan peningkatan

kualitas pegawai melalui pengembangan pendidikan;

g) Melakukan proses yang terkait dengan pemberian kompensasi

dan kesejahteraan pegawai;

h) Melakukan pembinaan pegawai dan penilaian pegawai;

i) Merencanakan dan mengendalikan anggaran pengeluaran biaya

commit to user

44

j) Menatausahakan dan menatalaksanakan pengadaan barang

pembekalan dan belanja modal sesuai dengan kebutuhan

perusahaan;

k) Penyelenggara dan tatalaksana kegiatan rumah tangga perusahaan;

l) Membina dan menjalin hubungan yang baik, baik pada Unit

Kerja

m) Departemen Personalia dan Umum maupun Unit Kerja lainnya

dalam kerangka membina keharmonisan kerja yang kondusif;

n) Melakukan administrasi Unit Kerja Departemen Personalia

dan Umum.

12) Departemen Teknologi Informasi

Adapun tugas pokok dari departemen teknologi informasi adalah:

a) Menyusun Rencana Kerja dan Anggaran Tahunan

Departemen Teknologi Informasi dan melaksanakan Rencana Kerja

dan Anggaran ;

b) Departemen Teknologi Informasi sesuai dengan RKAPT yang

telah diputuskan;

c) Membuat kerangka kerja, jadual tugas dan berpartisipasi

dalam pengembangan rencana jangka menengah dan jangka

panjang sistem dan informasi seluruh kegiatan perusahaan dalam

commit to user

45

d) Menganalisa kebutuhan, mengidentifikasi persyaratan,

mengidentifikasi dan mengevaluasi seluruh program aplikasi

kegiatan perusahaan serta memperkirakan kemungkinan perubahan

sistem pada masa yang akan datang;

e) Mengoptimalisasikan, memelihara kelancaran cakupan penggunaan

fasilitas computer dan mengamankan penggunaan data dan

informasi yang dibuat.

f) Membuat rancangan mengenai schedule penggunaan dan

mengevaluasi semua perangkat lunak dan perangkat keras

yang dipergunakan;

g) Melakukan penyederhanaan sistem prosedur semua kegiatan

perusahaan, sekaligus merencanakan sistem test dan prosedur

penyiapan data untuk keperluan implementasi program aplikasi

serta mengevaluasi terus menerus penggunaan bahasa program dan

tehnik pemrograman;

h) Menciptakan hubungan kerja yang baik serta meningkatkan

kemampuan profesionalisme personil dalam pemrograman dan

penanganan komputer;

i) Melakukan administrasi Unit Kerja Departemen Teknologi

commit to user

46 13) Corporate Secretary

Adapun tugas pokok dari corporate secretary adalah;

a) Menyusun Rencana Kerja dan Anggaran Tahunan Corporate

Secretary dan melaksanakan Rencana Kerja dan Anggaran

Corporate Secretary sesuai dengan RKAPT yang telah diputuskan;

b) Pembuatan dan penyempurnaan terhadap peraturan dan ketetapan

serta kebijakan perusahaan;

c) Melakukan modifikasi terhadap segala ketentuan-ketentuan baik

ketentuan perusahaan maupun ketentuan pemerintah yang berkaitan

dengan perasuransian;

d) Pembuatan dan penyempurnaan perjanjian dengan pihak ketiga;

e) Mengelola dan memberikan pertimbangan hukum serta melakukan

upaya hukum terhadap segala sesuatu yang berhubungan dengan

pihak eksternal maupun internal perusahaan;

f) Pembuatan perencanaan strategis perusahaan baik untuk jangka

panjang maupun jangka pendek;

g) Melakukan kegiatan protokoler perusahaan serta menjadi pusat

informasi dan publikasi perusahaan;

h) Melakukan fungsi kesekretariatan perusahaan, yang meliputi

kegiatan penatausahaan perusahaan dan mengelola fasilitas Direksi

commit to user

47

i) Melakukan pengamanan perusahaan secara keseluruhan baik

terhadap asset maupun personil;

j) Mengusahakan terjalin dan terbinanya suasana hubungan kerja yang

kondusif baik secara internal maupun eksternal;

k) Melakukan administrasi Unit Kerja corporate Secraty.

14) Satuan Pengawasan Intern

Adapun tugas pokok dari satuan pengawasan intern adalah:

a) Menyusun Rencana Kerja dan Anggaran Tahunan Satuan

Pengawasan Intern dan melaksanakan Rencana Kerja dan

Anggaran Satuan Pengawasan Intern sesuai dengan RKAPT yang

telah diputuskan;

b) Melakukan pengawasan secara pasif terhadap unit kerja baik

Kantor Pusat maupun Kantor Cabang atas ketaatan terhadap segala

ketentuan yang \berlaku baik yang menyangkut manajemen,

keuangan maupun operasional dan kemudian menyampaikannya

kepada Direksi;

c) Melakukan proses pemeriksaan baik secara rutin maupun secara

khusus atas perintah Direksi terhadap pelaksanaan Peraturan

Direksi, Ketetapan dan Kebijakan Perusahaan;

d) Menganalisa dan mengevaluasi pelaksanaan sistem dan prosedur

commit to user

48 e) Menganalisa, mengevaluasi dan melaporkan kinerja Kantor Pusat,

Kantor Cabang dan Kantor Perwakilan berdasarkan hasil

pemeriksaan aktif dan pasif;

f) Mengusahakan terjalinnya hubungan kerja yang kondusif dan

mengembangkan kemampuan dan ketrampilan tenaga pemeriksa;

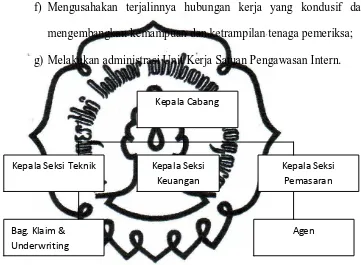

[image:60.595.146.507.227.492.2]g) Melakukan administrasi Unit Kerja Satuan Pengawasan Intern.

Gambar III.2 Struktur Organisasi PT. Asuransi Binagriya Upakara Kantor Cabang

b. Deskripsi Jabatan Kantor Cabang 1) Kepala Cabang

Adapun tugas pokok dari kepala cabang adalah:

a) Menyusun Rencana Kerja dan Anggaran Tahunan Kantor Cabang

dan melaksanakan Rencana Kerja dan Anggaran Kantor Cabang

sesuai dengan RKAPT yang telah diputuskan; Kepala Seksi

Keuangan

Agen Bag. Klaim &

Underwriting

Kepala Seksi Pemasaran Kepala Seksi Teknik

commit to user

49 b) Melaksanakan kebijakan strategi manajemen berdasarkan ketetapan,

ketentuan dan peraturan-peraturan perusahaan yang telah ditetapkan

Direksi;

c) Mengusahakan pencapaian target produksi dan profitabilita s yang

telah ditetapkan dalam RKAPT;

d) Mengusahakan tercapainya efisiensi, efektifitas demi kelancaran

pelaksanaan tugas dan peningkatan kualitas kerja di Kantor Cabang;

e) Mengusahakan terjalin dan terbinanya suasana hubungan kerja yang

kondusif baik secara intern maupun ekstern dalam rangka

memelihara kemitraan bisnis;

f)Melakukan administrasi Unit Kerja Kantor Cabang;

g) Mempersiapkan kader-kader pimpinan untuk memperluas jaringan

kegiatan usaha atau perwakilan;

2) Kepala Seksi Tehnik

Adapun tugas pokok Kepala Seksi Tehnik adalah Bertugas

mengkoordinasi Bag Klaim dan Underwriting Kantor cabang.

3) Bagian Klaim Dan Underwriting

Adapun tugas pokok Bagian Klaim dan Underwriting adalah

Melaksanakan monitoring atas pelaksnaaan penanganan klaim dan

membuat laporan klaim secara akurat, dan Meningkatkan kemampuan

commit to user

50

4) Kepala Seksi Keuangan

Adapun tugas pokok Kepala Seksi Keuangan adalah Menyusun

strategi manajemen di bidang keuangan baik untuk jangka pendek

maupun jangka panjang dikantor cabang.

5) Kepala Seksi Pemasaran

Adapun tugas pokok Kepala Seksi Pemasaran adalah

Merumuskan langkah-langkah di dalam menciptakan, menetapkan

strategi pasar serta memelihara dan membina jaringan pemasaran kantor

cabang.

6) Agen

Adapun tugas pokok Agen adalah Melakukan penelitian dan

mengembangkan informasi pasar dalam upaya peningkatan dan

perluasan pasar penjualan.

B. LAPORAN MAGANG KERJA 1. Pengertian Magang Kerja

Program magang kerja adalah suatu upaya mengarahkan

masiswan agar dapat merasakan situasi dunia kerja, melihat dan melakukan

perkerjaan yang berhubungan dengan program studinya. Magang kerja

merupakan kegiatan penunjang perkuliahan yang sifatnya wajib, dengan

berorientasi pada dunia usaha. Mahasiswa program Diploma 3 Fakultas

Ekonomi Universitas sebelas Maret Surakarta diharapkan dapat mengamati

commit to user

51 2. Tujuan Magang Kerja

a. Mencoba untuk belajar menerapkan ilmu yang diperoleh dari bangku

perkuliahan dengan realita yang ada di lapangan.

b. Mahasiswa dapat melakukan adaptasi sebelum memasuki dunia kerja

yang sesungguhnya, sehingga dapat menciptakan tenaga terampil yang

siap kerja serta mampu mengembangkan diri secara professional sesuai

dengan bidangnya.

c. Digunakan sebagai syarat untuk melengkapi dan memenuhi dalam

menempuh ujian Tugas Akhir.

3. Pelaksanaan Magang Kerja

a. Waktu dan Pelaksanaan Magang Kerja

1) Waktu : 7 Februari 2012 – 7 Maret 2012

2) Tempat : PT Asuransi Binagriya Upakara yang beralokasi

Ruko Beteng Block C No. 19 jalan Kapten Mulyadi – Surakarta

57113

b. Kegiatan Magang Kerja

Pada magang kerja kali ini, penulis ditempatkan pada bagian

keagenan dan di mulai bekerja pada pukul 09.00 hingga pukul 15.00

WIB dan dilaksanakan pada hari Senin sampai jumat. Pada minggu

pertama penulis diberi pembekalan dan pengenalan tentang sejarah

perusahaan, lingkungan perusahaan, dan produk perusahaan PT

commit to user

52 Pada waktu minggu ke 2 dan 3 dalam kegiatan magang kerja,

penulis yang ditempatkan pada bagian keagenan melakukan rapat

dengan pimpinan cabang perusahaan untuk mencari calon nasabah yang

akan di prospek untuk menjadi nasabah. Setelah itu penulis melakukan

kerja lapangan dengan melakukan prospek kepada cslon nasabah yang

telah dirapatkan sebelumnya. Apabila calon nasabah yang bersedia

mengasuransiakan barangnya, maka penulis mengajukan surat

penawaran serta premi atas barang yang akan diasuransikan oleh calon

nasabah. Setelah itu pimpinan dan penulis melakukan evaluasi terhadap

calon nasabah yang belum bersedia melakukan asuransi atas barangnya.

Pada minggu ke 4 penulis dan agen tetap melakukan

kunjungan terhadap nasabah yang sudah membayar premi untuk

mengetahui kondisi barang yang sudah diasuransikan, dikarenakan

premi dibayar di muka selama 1 tahun.

C. ANALISA DAN PEMBAHASAN

1. Analisis dan pembahasan setiap faktor atau atribut a. Analisis Keandalan (Reliability)

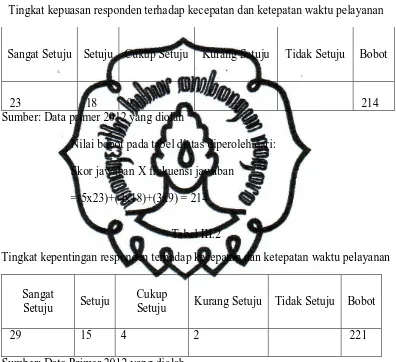

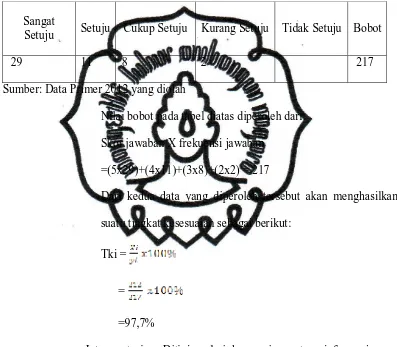

1) Kecepatan dan ketepatan waktu pelayanan

Dari 50 responden yang diteliti, maka telah diperoleh hasil

penelitian terhadap tingkat kepentingan dari faktor kecepatan dan

commit to user

53 penilitian nasabah terhadap kinerja perusahaan tertera pada tabel

[image:65.595.116.512.210.572.2]III.1.

Tabel III.1

Tingkat kepuasan responden terhadap kecepatan dan ketepatan waktu pelayanan

Sangat Setuju Setuju Cukup Setuju Kurang Setuju Tidak Setuju Bobot

23 18 9 214

Sumber: Data primer 2012 yang diolah

Nilai bobot pada tabel diatas diperoleh dari:

Skor jawaban X frekuensi jawaban

=(5x23)+(4x18)+(3x9) = 214

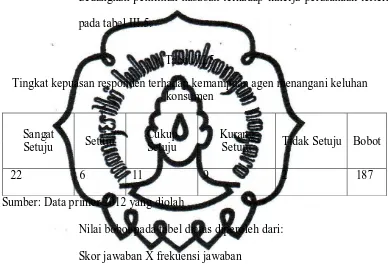

Tabel III.2

Tingkat kepentingan responden terhadap kecepatan dan ketepatan waktu pelayanan

Sangat

Setuju Setuju

Cukup

Setuju Kurang Setuju Tidak Setuju Bobot

29 15 4 2 221

Sumber: Data Primer 2012 yang d