perpustakaan.uns.ac.id digilib.uns.ac.id

PELAKSANAAN PEMBERIAN KREDIT USAHA RAKYAT (KUR) PADA

PT. BANK TABUNGAN NEGARA CABANG SOLO

TUGAS AKHIR

Diajukan kepada Program Studi DIII Keuangan Perbankan Fakutas Ekonomi UNS

Sebagai Salah Satu Syarat Kelulusan Untuk Mencapai Gelar Ahli Madya

Oleh :

Esti Cahyaningtyas NIM F3608091

perpustakaan.uns.ac.id digilib.uns.ac.id

MOTTO

“Alloh tidak membebani seseorang melainkan sesuai

dengan kemampuannya”

perpustakaan.uns.ac.id digilib.uns.ac.id

Penulis persembahkan kepada : J Allah SWT

J Kedua orang tuaku tersayang J Aris & Adi thanks 4 all J Amin & Udin

perpustakaan.uns.ac.id digilib.uns.ac.id

KATA PENGANTAR

Puji syukur penulis panjatkan atas kehadirat Allah SWT yang telah melimpahkan segala rahmat dan hidayahNya, sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul :

“PELAKSANAAN PEMBERIAN KREDIT USAHA RAKYAT

(KUR) PADA PT. BANK TABUNGAN NEGARA CABANG SOLO”

Adapun maksud dari penyusunan Tugas Akhir ini adalah untuk memenuhi syarat dalam mencapai gelar Ahli Madya pada Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Terlepas dari kekurangan yang ada, penyusunan Laporan Magang ini tidak akan berjalan dengan baik tanpa bimbingan, pengarahan, dan bantuan dari berbagai pihak. Untuk itu dengan setulus hati penulis menyampaikan ucapan terimakasih kepada:

1. Bapak Dr. wisnu Untoro, SE, M.Si sselaku Dekan Fakultas universitas Sebelas Maret Surakarta.

perpustakaan.uns.ac.id digilib.uns.ac.id

6. Bapak Suharta Heru Setiyanto, selaku Asisten Manager Bank Tabungan Negara Cabang Solo.

7. Bapak Fariuddin Hamid, selaku Supervisor Collection Work Out (CWO)

Bank Tabunga Negara Cabang Solo.

8. Segenap Staff dan karyawan. Bank Tabungan Negara Cabang Solo yang tidak dapat penulis sebutkan satu persatu atas bantuan dan kerjasamanya selama ini.

9. Para dosen pengajar di Fakultas Ekonomi yang banyak membantu dan memberi support.

10. Kedua orang tua serta kakak-kakakku yang selalu memberikan dukungan serta pengertiannya dalam semua tindakanku..

11. Sahabat–sahabat tercinta dan teman-teman KP ‘08 12. Almamater

13. Seluruh pihak yang secara langsung maupun tidak langsung membantu kelancaran penulis dalam menyelesaikan laporan magang ini

perpustakaan.uns.ac.id digilib.uns.ac.id

DAFTAR ISI

HALAMAN JUDUL... i

ABSTRAKSI ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

perpustakaan.uns.ac.id digilib.uns.ac.id

D. Pengertian Kredit ... 17

E. Jenis-Jenis Kredit ... 19

F. Manfaat Perkreditan ... 21

G. Kredit Usaha Rakyat (KUR)... ... 24

1. Landasan Operasional & Tujuan Kebijakan Kredit Usaha Rakyat... 27

2. Cara Mengakses Kredit Usaha Rakyat (KUR) ... 28

BAB III PEMBAHASAN A. Gambaran Umum Perusahaan... ... . 30

1. Sejarah Singkat PT. Bank Tabungan Negara (BTN)... 30

2. Sejarah Berdirinya PT. Bank Tabungan Negara Cabang Solo... 33

3. Visi dan Misi PT. Bank Tabungan Negara Cabang Solo... 34

4. Budaya PT. Bank Tabungan Negara (BTN)... 35

5. Struktur Organisasi PT. Bank Tabungan Negara (BTN) Cabang Solo... 37

6. Produk PT. Bank Tabungan Negara Cabang Solo... 42

perpustakaan.uns.ac.id digilib.uns.ac.id

BAB IV PENUTUP

A. Simpulan ... 67 B. Saran ... 68 DAFTAR PUSTAKA

perpustakaan.uns.ac.id digilib.uns.ac.id

DAFTAR TABEL

perpustakaan.uns.ac.id digilib.uns.ac.id

DAFTAR GAMBAR

Gambar III.1 Struktur Organisasi PT. Bank Tabungan Negara Cabang Solo ... 37 Gambar III.2 Bagan Alur Pelaksanaan KUR pada PT. Bank Tabungan

perpustakaan.uns.ac.id digilib.uns.ac.id

DAFTAR LAMPIRAN

1. Surat Pernyataan Tugas Akhir

2. Laporan Magang Kerja Mahasiswa

3. Daftar Nilai Program Pemagangan D3 Keuangan dan Perbankan FE UNS

4. Form Permohonan Kredit Perorangan

5. Check List Kelengkapan Data Permohonan Kredit

6. Surat Keterangan Kepala Desa 7. Formulir Pembayaran Jasa 8. Formulir Penarikan

perpustakaan.uns.ac.id digilib.uns.ac.id

ABSTRAKSI

PELAKSANAAN PEMBERIAN KREDIT USAHA RAKYAT (KUR) PADA BANK TABUNGAN NEGARA CABANG SOLO

ESTI CAHYANINGTYAS F 3608091

Tujuan penelitian ini adalah mendeskripsikan prosedur pelaksanaan pemberian Kredit Usaha Rakyat (KUR) pada Bank Tabungan Negara Cabang Solo dan permasalahan yang timbul dalam pelaksanaan pemberian kredit usaha rakyat, ini serta tindakan dari Bank Tabungan Negara Cabang Solo dalam mengatasinya.

Terhadap permasalahan tersebut diata kemudian dilakukan penelitian yang dilakukan penulis dengan metode bersifat deskriptif. Teknik pengumpulan data yang dipergunakan yaitu melalui wawancara dan studi kepustakaan.

Hasil penelitian yang dilakukan pada PT. Bank BTN Cabang Solo menunjukkan bahwa pelaksanaan pemberian Kredit Usaha Rakyat (KUR) pada Bank Tabungan Negara Cabang Solo melalui beberapa tahapan yaitu tahap permohonan kredit, tahap wawancara, tahap penerbitan Daftar Usulan Pemohon (DUP), tahap Rapat Komite Kredit (Rakomdit), tahap realisasi kredit dan yang terakhir adalah tahap loan admin unit. Permasalahan yang timbul atas pemberian Kredit Usaha Rakyat (KUR) adalah adanya kredit bermasalah. Upaya atau tindakan yang dilakukan Bank Tabungan Negara Cabang Solo adalah penagihan secara terus menerus kepada debitur serta memperketat analisis kredit. Dalam hal kredit macet maka upaya yang dilakukan Bank Tabungan Negara cabang Solo adalah pengajuan klaim ke Askrindo sesuai dengan nota kesepahaman (MoU) yang telah disepakati oleh Pemerintah, Perusahaan Penjamin, serta bank pelaksana karena Kredit Usaha Rakyat ini merupakan program Pemerintah sebagai alternatif sumber pembiayaan UMKM untuk mengurangi tingkat kemiskinan di Indonesia.

Untuk mengurangi resiko terjadi kredit bermasalah Bank BTN Cabang Solo sebaiknya lebih berhati-hati dalam proses pemberian kredit salah satunnya dengan menggunakan prinsip 5C (Character, Capital, Capacity, Collateral, Condition of

perpustakaan.uns.ac.id digilib.uns.ac.id

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Indonesia adalah negara berkembang yang sekarang ini sedang melaksanakan pembangunan di berbagai bidang yang berpedoman pada Undang-Undang Dasar 1945 alinea 4 (empat) yaitu, melindungi segenap bangsa dan seluruh tumpah darah Indonesia, memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial bagi seluruh rakyat Indonesia. Pembangunan nasional Indonesia untuk mewujudkan masyarakat yang adil dan makmur berdasarkan Pancasila dan Undang-undang Dasar 1945 telah mencapai berbagai kemajuan termasuk di bidang ekonomi dan moneter sebagaimana tercermin pada pertumbuhan ekonomi yang cukup tinggi dan tingkat inflasi yang terkendali.

perpustakaan.uns.ac.id digilib.uns.ac.id Peran perbankan dalam pembangunan ekonomi adalah mengalirkan dana bagi kegiatan ekonomi yaitu salah satunya dalam bentuk perkreditan bagi masyarakat perseorangan atau badan usaha. Kredit tersebut mempunyai suatu kedudukan yang strategis dimana sebagai salah satu sumber uang yang diperlukan dalam membiayai kegiatan usaha yang dapat dititikberatkan sebagai salah satu kunci kehidupan bagi setiap manusia. Fasilitas kredit yang diberikan oleh bank merupakan aset terbesar bagi bank. Dalam hal kegiatan bank memberikan fasilitas kredit, resiko kerugian sebagian besar bersumber pada kegiatan tersebut, sehingga bila tidak dikelola dengan baik dan disertai pengawasan yang memadai akan mengancam kelangsungan hidup bank tersebut.

Usaha Mikro, Kecil Dan Menengah juga memegang peran penting dalam pembangunan ekonomi karena tingkat penyerapan tenaga kerjanya yang relatif tinggi dan kebutuhan modal investasinya yang kecil. Hal ini membuat UMKM tidak rentan terhadap berbagai perubahan eksternal sehingga pengembangan pada sektor UMKM dapat menunjang diversifikasi ekonomi dan percepatan perubahan

structura l yang merupakan prasyarat bagi pembangunan ekonomi jangka panjang

yang stabil dan berkesinambungan (http://www.siap-bos.blogspot.com) .

Pada tanggal 5 November 2007, Presiden RI Susilo Bambang Yudhoyono meresmikan kredit bagi UMKM dengan pola penjaminan dengan nama Kredit Usaha Rakyat dan didukung oleh Inpres Nomor 5 Tahun 2008 tentang Fokus Program Ekonomi 2008-2009 untuk menjamin implementasi atau percepatan

perpustakaan.uns.ac.id digilib.uns.ac.id Tahap awal program, Kredit Usaha Rakyat ini disediakan hanya terbatas oleh bank-bank yang ditunjuk oleh pemerintah saja, yaitu Bank Rakyat Indonesia (BRI), Bank Negara Indonesia (BNI), Bank Mandiri, Bank Syariah Mandiri, Bank Tabungan Negara dan Bank Bukopin. Penyaluran pola penjaminan difokuskan pada lima sektor usaha, yaitu pertanian, perikanan dan kelautan, koperasi, kehutanan, serta perindustrian dan perdagangan. Kredit Usaha Rakyat ini ditujukan untuk membantu ekonomi usaha rakyat kecil dengan cara memberi pinjaman untuk usaha yang didirikannya. Atas diajukannya permohonan peminjaman kredit tersebut, tentu saja harus mengikuti berbagai prosedur yang ditetapkan oleh bank yang bersangkutan. Selain itu, pemohon harus mengetahui hak dan kewajiban yang akan timbul dari masing-masing pihak yaitu debitur dan kreditur dengan adanya perjanjian Kredit Usaha Rakyat, mengingat segala sesuatu dapat saja timbul menjadi suatu permasalahan apabila tidak ada pengetahuan yang cukup tentang Kredit Usaha Rakyat(KUR).

perpustakaan.uns.ac.id digilib.uns.ac.id Bank BTN adalah salah satu bank yang ditunjuk pemerintah untuk memberikan bantuan permodalan bagi Usaha Mikro Kecil dan Menengah (UMKM) untuk mengembangkan usahannya. Untuk memberikan pengetahuan serta sumber informasi dan referensi bagi masyarakat agar dapat memanfaatkan sarana permodalan yang dibuat oleh pemerintah untuk masyarakat, maka diperlukan peran bagi semua pihak baik dari sektor perbankan dan media massa baik cetak maupun elektronik untuk memberikan informasi sejelas mungkin.

PT. Bank BTN Cabang Solo sebagai salah satu Cabang dari Bank BTN Pusat yang ada di Jakarta yang memberikan pelayanan kepada masyarakat untuk memberikan jasa simpan pinjam. Salah satunya adalah memberikan jasa Kredit Usaha Rakyat (KUR). Dilihat dari data kredit Bank BTN Cabang Solo diketahui bahwa jumlah debitur mengalami penurunan setiap tahunnya. Hal ini dikarenakan kurangnya pengetahuan masyarakat tentang Kredit Usaha Rakyat (KUR).

Berdasarkan uraian di atas, penulis tertarik untuk mengadakan penelitian dan menyusunnya menjadi sebuah tugas akhir dengan judul :

“PELAKSANAAN PEMBERIAN KREDIT USAHA RAKYAT (KUR)

PADA PT. BANK TABUNGAN NEGARA CABANG SOLO”

B. Perumusan Masalah

perpustakaan.uns.ac.id digilib.uns.ac.id sehingga dapat mencapai tujuan dan sasaran yang jelas serta memperoleh jawaban sesuai dengan yang diharapkan. Berdasarkan uraian dan latar belakang di atas, maka penulis merumuskan masalah sebagai berikut :

1. Bagaimana prosedur pelaksanaan pemberian Kredit Usaha Rakyat pada PT.

PT. Bank Tabungan Negara Cabang Solo?

2. Apa permasalahan yang timbul dari pelaksanaan pemberian Kredit Usaha

Rakyat dan bagaimana upaya yang dilakukan dalam mengatasinya?

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai melalui penelitian ini adalah :

1. Untuk mengetahui prosedur pelaksanaan pemberian Kredit Usaha Rakyat

(KUR) pada PT. Bank Tabungan Negara Cabang Solo.

2. Untuk mengetahui permasalahan yang timbul dari pelaksanaan pemberian

perpustakaan.uns.ac.id digilib.uns.ac.id

D. Manfaat Penelitian

Dalam suatu penelitian pasti ada manfaat yang diharapkan dapat tercapai. Adapun manfaat yang diharapkan dalam penelitian ini adalah sebagai berikut:

a. Bagi Penulis

Memberikan wawasan dan pengetahuan bagi penulis mengenai prosedur pelaksanaan pemberian Kredit Usaha Rakyat (KUR) beserta permasalahan yang ditimbulkan karenanya.

b. Bagi Pembaca

Penulisan tugas akhir ini diharapkan dapat bermanfaat sebagai tambahan ilmu pengetahuan dan dapat digunakan sebagai sumber informasi dan referensi serta dapat dijadikan bahan pertimbangan dan menjadi dasar bagi penelitian selanjutnya

E. Metodologi Penelitian

Teknik pengumpulan data yang digunakan penulis dalam penelitian ini adalah:

a. Wawancara

perpustakaan.uns.ac.id digilib.uns.ac.id bebas terpimpin, yaitu wawancara yang dilakukan dengan mempersiapkan pokok-pokok permasalahan terlebih dahulu yang kemudian dikembangkan dalam wawancara, kemudian responden akan menjawab secara bebas sesuai dengan permasalahan yang diajukan sehingga kebekuan atau kekakuan proses wawancara dapat terkontrol.

b. Studi Kepustakaan

Suatu teknik pengumpulan data dengan cara mengumpulkan

dokumendokumen, buku-buku, dan bahan pustaka lainnya yang berkaitan dengan pembahasan penelitian. Dalam hal ini penulis mengumpulkan data-data dengan mempelajari :

1) Dokumen-dokumen atau berkas-berkas lainnya yang diperoleh dari Bank

Tabungan Negara Cabang Solo.

perpustakaan.uns.ac.id digilib.uns.ac.id

BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpana giro, tabungan, dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkan. Disamping itu bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah, dan pembayaran lainnya.

Pasal 1 Undang–Undang Republik Indonesia Nomor 10 tahun 1998 tentang Perbankan, yang dimaksud dengan bank adalah :

“Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk- bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak “.

Menurut Suhardjono (2003:3) yang dimaksud bank adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalan bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

perpustakaan.uns.ac.id digilib.uns.ac.id menyalurkan dana kepada masyarakat yang membutuhkan dengan tujuan untuk mendapatkan keuntungan bersama.

Kegiatan perbankan adalah menghimpun dana dari masyarakat luas yang dikenal dengan istilah di dunia perbankan adalah kegiatan funding.

Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas. Pembelian dana dari masyarakat ini dilakukan oleh bank dengan cara memasang berbagai strategi agar masyarakat mau menanam dananya dalam bentuk simpanan. Jenis simpanan yang dapat dipilih oleh masyarakat adalah seperti giro, tabungan, sertifikat deposito, dan deposito berjangka.

Agar masyarakat mau menyimpan uangnya di bank, maka pihak perbankan memberikan rangsangan berupa balas jasa yang akan diberikan kepada si penyimpan. Balas jasa tersebut dapat berupa bunga, bagi hasil, hadiah, pelayanan, atau balas jasa lainnya. Semakin tinggi tingkat balas jasa yang diberikan,akan menambah minat masyarakat untuk menyimpan uangnya. Setelah memperoleh dana dalam bentuk simpanan dari masyarakat, maka oleh perbankan dana tersebut diputar kembali atau dijualkan kembali ke masyarakat dalam bentuk pinjaman atau lebih dikenal dalam istilah kredit (lending). Dalam pemberian kredit juga dikenakan jasa pinjaman kepada penerima kredit (debitur) dalam bentuk bunga dan biaya administrasi. Sedangkan bagi bank yang berdasarka prinsip syariah dapat berdasarkan bagi hasil atau penyertaan modal.

perpustakaan.uns.ac.id digilib.uns.ac.id dengan istilah bunga dalam memberikan jasa kepada penyimpan maupun peminjam. Di bank ini, jasa bank yang diberikan disesuaikan dengan prinsip syariah sesuai dengan hukum Islam. Prinsip syariah yang diterapkan oleh bank syariah adalah pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa aqtina). Dewasa ini dengan Undang-Undang Perbankan Nomor 10 Tahun 1998 yang baru bank umum pun dapat menjalankan kegiatan usahanya berdasarkan prinsip syariah asal sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

B Jenis-Jenis Bank

perpustakaan.uns.ac.id digilib.uns.ac.id Jenis-jenis perbankan menurut Undang-Undang Republik Indonesia Nomor 10 tahun 1998 Tentang perbankan, antara lain :

1. Dilihat dari segi fungsinya

a) Bank Umum

Bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalulintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa yang ada. Begitu pula dengan wilayah operasinya yang dapat dilakukan diseluruh wilayah. Bank umum sering disebut bank komersil (commercia l ba nk).

b) Bank Perkreditan Rakyat (BPR)

Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya disini kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

2. Dilihat dari segi kepemilikan a) Bank Milik Pemerintah

perpustakaan.uns.ac.id digilib.uns.ac.id b) Bank Milik Swasta Nasional

Bank yang seluruh atau sebagian besar dimiliki oleh swasta nasional serta akte pendiriannya didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

c) Bank Milik Koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi.

d) Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, baik milik swasta asing atau pemerintah asing.

e) Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh Warga Negara Indonesia.

3. Dilihat dari segi statusnya

a) Bank Devisa

perpustakaan.uns.ac.id digilib.uns.ac.id

b) Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk

melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa. Jadi bank non devisa merupakan kebalikan dari bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas negara.

C. Kegiatan-Kegiatan Bank

Dalam melaksanakan kegiatannya bank dibedakan antara kegiatan bank umum dengan kegiatan Bank Perkreditan Rakyat. Artinya produk yang ditawarkan bank umum lebih beragam, hal ini disebabkan bank umum mempunyai kebebasan untuk menentukan produk dan jasanya. Sedangkan Bank Perkreditan Rakyat mempunyai keterbatasan tertentu, sehingga kegiatanya lebih sempit.

Adapun kegiatan-kegiatan perbankan yang ada di Indonesia menurut Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 Tentang perbankan, adalah :

1. Kegiatan-kegiata Bank Umum

a) Menghinpun dana dari masyarakat (funding) dalam bentuk : 1) Simpanan Giro (Demma nd Deposito)

perpustakaan.uns.ac.id digilib.uns.ac.id b) Menyalurkan dana ke masyarakat (lending) dalam bentuk :

1) Kredit Investasi 2) Kredit Modal Kerja 3) Kredit Perdagangan

c) Memberikan jasa-jasa lainnya (service) seperti : 1) Transfer (kiriman uang)

2) Inkaso (collection) 3) Kliring (clea ring)

4) Sa fe Deposit Box

5) Bank Card

6) Bank Notes (Valas)

7) Bank Garansi

8) Referensi Bank 9) Bank Dra ft

10) Letter of Credit (L/C)

11) Cek Wisata (Tra veller Cheque) 12) Jual beli surat-surat berharga 13) Menerima setoran-setoran seperti :

perpustakaan.uns.ac.id digilib.uns.ac.id 14) Melayani pembayaran-pembayaran seperti :

(a) Gaji/pensiun/honorium (b) Pembayaran deviden

(c) Pembayaran kupon

(d) Pembayaran bonus/hadiah

15) Didalam pasar modal perbankan dapat memberikan atau menjadi : (a) Penjamin emisi (underwriter)

(b) Penjamin (guarantor) (c) Wali amanat (trustee)

(d) Perantara perdagangan efek (pialang saham) (e) Pedagang efek

(f) Perusahaan pengelola dana (investment compa ny) 16) Dan jasa-jasa lainnya.

2. Kegiatan-kegiatan Bank Perkreditan Rakyat

a) Menghimpun dana dalam bentuk :

1) Simpanan tabungan

2) Simpanan deposito

b) Menyalurkan dana dalam bentuk : 1) Kredit Investasi

2) Kredit Modal kerja 3) Kredit Perdagangan

c) Larangan-larangan bagi Bank Perkreditan rakyat adalah sebagai berikut :

perpustakaan.uns.ac.id digilib.uns.ac.id 2) Mengikuti Kliring

3) Melakukan kegiatan Valuta Asing 4) Melakukan kegiatan perasuransian

3. Kegiatan-kegiatan Bank Campuran dan Bank Asing

a) Dalam mencari dana, bank asing maupun bank campuran dilarang

menerima simpanan dalam bentuk simpanan dan tabungan.

b) Kredit yang diberikan lebih diarahkan ke bidang-bidang tertentu, seperti : 1) Perdagangan Internasional

2) Bidang Industri dan Produksi

3) Penanaman Modal Asing / Campuran

4) Kredit yang tidak dapat dipenuhi oeh bank swasta nasional

c) Untuk jasa-jasa bank lainnya juga dapat dilakukan oleh bank umum campuran dan asing sebagaimana layaknya bank umum yang ada di Indonesia seperti berikut :

1) Jasa Transfer 2) Jasa Kliring 3) Jasa Inkaso

4) Jasa Jual Beli Valuta Asing 5) Jasa Bank Card

6) Jasa Sa fe Deposit Box

7) Jasa Pembukuan dan Pembayaran L/C

perpustakaan.uns.ac.id digilib.uns.ac.id 10) Jasa Bank Dra ft

11) Jasa jual Beli Tra veler Cheque

12) Dan jasa bank lainnya.

D. Pengertian Kredit

Istilah kredit berasal dari bahasa Yunani (credere) yang berarti kepercayaan (truth/faith). Oleh karena itu dasar dari suatu pemberian kredit adalah kepercayaan. Seseorang atau suatu badan yang memberikan kredit (kreditur) percaya bahwa penerima kredit (debitur) pada masa yang akan datang, sanggup memenuhi segala sesuatu yang telah dijanjikan dalam hal ini berarti kreditur memberikan suatu prestasi kepada debitur dan dimasa yang akan datang debitur akan memberikan suatu kontra prestasi. Dengan akan diterimanya kontraprestasi pada masa yang akan datang tersebut, maka jelas bahwa faktor waktu merupakan faktor utama yang memisahkan prestasi dengan kontraprestasi. Pemberian prestasi tersebut dapat berupa uang, barang atau jasa.

(http://bicaraproperti.com/2010/pengertian-kredit)

perpustakaan.uns.ac.id digilib.uns.ac.id temui bahwa pendanaan terbesar bank adalah dari pendapatan bunga dan provisi kredit.

Secara teoristis, menurut Undang-Undang Republik Indonesia Nomor 7 Tahun 1992 Tentang Perbankan, Bab I, Pasal 1, Butir 12 :

“ Kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesempatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan ”. Sedangkan menurut Veithzal Rivai dan Andriana Permata Veithzal (2006:4) kredit adalah penyerahan barang, jasa, atau uang dari satu pihak (kreditor/atau pemberi pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau pengutang/borrower) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak.

Pada dasarnya, kredit adalah sejumlah uang yang dipinjamkan oleh bank kepada pelaku ekonomi untuk menunjang program pembangunan yang dicanangkan pemerintah. Seorang pengusaha yang bila dengan modal yang dimilikinya dirasakan kurang untuk mengembangkan usahanya, maka pemerintah melalui lembaga keuangannya yaitu bank akan memberikan pinjaman pada perusahaan tersebut agar diperoleh kemakmuran yang adil dan merata dalam masyarakat yang mandiri.

perpustakaan.uns.ac.id digilib.uns.ac.id bank harus membayar kembali dana dari masyarakat yang ditempatkan padanya. Apapun yang terjadi pada kredit yang telah disalurkannya, bank tidak dapat (tidak boleh) mengatakan bahwa kredit yang diberikannya tidak tertagih sehingga dana masyarakat belum dibayar. Oleh karena itu dibuat suatu perjanjian tertulis sebagai pengaman kredit dan biasanya pihak pemberi kredit menerima jaminan dari pihak penerima kredit.

E. Jenis-Jenis Kredit

Dalam praktek perbankan di Indonesia saat ini terdapat beberapa jenis kredit yang dapat dikelompokkan berdasarkan kategori tertentu. Antara lain (Drs. Muchdarsyah Sinungan, 1992:212) :

1. Jenis kredit menurut sifat penggunaannya : a. Kredit konsumtif

Yaitu kredit yang diterima oleh debitur hanya digunakan khusus untuk memenuhi kebutuhan konsumtifnya. Dengan demikian uang tersebut akan habis dan akan menghasilkan uang usaha. Sehingga sebenarnya debitur akan menderita kerugian, karena debitur diwajibkan membayar beban hutang dan bunga, padahal debitur tidak mendapatkan uang tambahan dari uang yang dipinjamkan.

b. Kredit Produktif

perpustakaan.uns.ac.id digilib.uns.ac.id menguntungkan debitur apabila dikelola dengan baik dan sungguh- sungguh. Uang dari kredit nantinya akan menghasilkan uang hasil usaha yang bisa digunakan untuk mengangsur beban hutang dan bunga yang dipunyai debitur.

2. Jenis kredit menurut jangka waktu :

a. Kredit jangka pendek : jangka waktunya kurang dari 1 tahun

b. Kredit jangka menengah : jangka waktunya 1 s/d 3 tahun c. Kredit jangka panjang : jangka waktunya lebih dari 3 tahun 3. Jenis kredit menurut jumlah maksimumnya :

a. Kredit kecil : jangka maksimumnya kurang dari 15 juta

b. Kredit menengah : jangka maksimumnya 15 s/d 30 juta c. Kredit skala besar : jangka maksimumnya 30 juta ke atas 4. Jenis kredit menurut resiko :

a. Kredit beresiko rendah : karena didukung manajemen yang sehat. b. Kredit beresiko sedang : karena didukung kegiatan yang berprospek

sedang dan agunan yang cukup.

c. Kredit beresiko tinggi : karena tidak didukung hal-hal positif

yang akan membawa perusahaan ke arah yang baik.

5. Jenis kredit menurut tujuan penggunaan : a. Kredit Investasi

perpustakaan.uns.ac.id digilib.uns.ac.id b. Kredit Modal Kerja

Kredit yang digunakan untuk membantu modal kerja yang diperlukan untuk melaksanakan operasi suatu usaha. Sedangkan yang dimaksud dengan modal kerja adalah modal yang habis sekali pakai dalam masa produksi, seperti bahan baku, listrik, dan sebagainya.

F. Manfaat Perkreditan

Menurut Teguh Pujo Mulyono (1993:58-61) dalam kaitannya dengan manfaat perkreditan dijelaskan sebagai berikut :

“Pihak-pihak yang mempunyai kepentingan langsung sudah tentu pihak bank dan pihak calon debitur sendiri, karena kedua belah pihak inilah yang pertama-tama akan menerima manfaat dari perkreditan itu secara langsung. Sedangkan pihak pemerintah dalam hal ini

penguasaan moneter dan masyarakat luas juga akan

menerima/merasakan manfaat perkreditan itu secara tidak langsung”. Pembahasan selanjutnya adalah berbagai manfaat yang diperoleh beberapa pihak sehubungan dengan perkreditan, antara lain :

1. Manfaat perkreditan bagi debitur

Dana adalah faktor produksi yang berhubungan dengan semua faktor produksi yang lain, dan pengadaannya bisa berasal dari sumber intern maupun eksternal perusahaan. Perkreditan adalah dana yang berasal dari sumber eksternal perusahaan.

Berikur ini adalah keuntungan pemenuhan sumber dana dari sektor perkreditan :

perpustakaan.uns.ac.id digilib.uns.ac.id b) Ada lembaga kuat dalam perusahaan yang menawarkan jasa kredit.

c) Biaya untuk memperoleh kredit (seperti bunga dan biaya administrasi) dapat diperkirakan dengan tepat, sehingga perusahaan akan mudah menyusun rencana untuk masa yang akan datang.

d) Terdapat berbagai jenis kredit, sehingga dapat dipilih yang sesuai dengan kebutuhan.

e) Dengan memperoleh kredit bank, debitur akan memperoleh manfaat yang

lain, yaitu :

1) Fasilitas perbankan yang lebih mudah bila melakukan transfer, kliring, pembukaan L/C.

2) Ada fasilitas gratis untuk konsultasi pasar, manajemen, keuangan, teknis, ataupun yuridis.

f) Debitur akan dijamin rahasia keuangannya sesuai dengan pasal 40, Bab VII, Undang–Undang Nomor 7 tahun 1992 tentang Perbankan yaitu mengenai rahasia bank.

g) Dengan kredit, debitur lebih leluasa mengembangkan usahanya.

h) Bank telah mempunyai ketentuan yuridis yang jelas, sehingga kecil kemungkinan adanya sengketa dengan nasabah dikemudian hari.

perpustakaan.uns.ac.id digilib.uns.ac.id 2. Manfaat perkreditan bagi perbankan.

Bank yang salah satu kegiatan pokoknya adalah mengumpulkan dana dari masyarakat untuk disalurkan kembali ke masyarakat dalam bentuk kredit, akan memperoleh manfaat/keuntungan antara lain :

a) Memperoleh pendapatan bunga kredit.

b) Untuk menjaga solvabilitas usaha bank.

c) Membantu memasarkan jasa perbankan lain yang dipunyainya.

d) Untuk mempertahankan dan mengembangkan usaha bank.

e) Untuk merebut pasar dalam industri perbankan.

f) Memungkinkan pendidikan perbankan para stafnya untuk mengenal

kegiatan–kegiatan industri lain secara detail. 3. Manfaat perkreditan bagi pemerintah

a) Dapat digunakan sebagai alat memacu pertumbuhan ekonomi.

b) Alat pengendalian kegiatan moneter. c) Alat pencipta lapangan usaha.

d) Alat untuk meningkatkan dan meratakan pendapatan masyarakat. e) Penciptaan pasar.

4. Manfaat perkreditan bagi masyarakat luas

a) Bila proses perkreditan lancar, diharapkan pertumbuhan ekonomi akan pesat dan membuka lapangan usaha baru, sehingga tingkat pendapatan naik dan merata di masyarakat

perpustakaan.uns.ac.id digilib.uns.ac.id oleh bank kepada debitur. Misalnya notaris, yang terlibat dalam pembuatan ikatan perjanjian kredit, maupun pengikatan barang jaminan. c) Bagi para pemilik dana yang disimpan tentu berharap dananya bisa

kembali secara utuh bersama bunganya.

d) Bagi para pengusaha akan mudah mendapatkan faktor–faktor produksi. e) Bagi pengelola pasar modal kebijakan kredit (terutama tentang suku

bunga) akan bermanfaat dalam penyusunan perencanaan kegiatan karena merupakan jasa subtitusi satu sama lainnya.

f) Bagi suplier bahan baku/barang jadi saat bekerja sama dengan relasinya akan merasa terjamin pembayarannya karena ada non cash loan yang disediakan bank.

g) Dengan dibukanya banyak proyek dengan fasilitas kredit akan

berpengaruh pada peningkatan sumber daya manusia.

h) Dengan dibukanya perusahaan baru maka akan muncul usaha yang erat kaitannya dengan perusahaan tersebut.

G. Kredit Usaha Rakyat (KUR)

perpustakaan.uns.ac.id digilib.uns.ac.id bertahan dan secara makro ekonomi mampu menyangga perekonomian nasional. UMKM yang jumlahnya mencapai jutaan ternyata mampu menciptakan lapangan kerja dan menampung korban Pemutusan Hubungan Kerja (PHK) dari perusahaan yang terkena krisis.

Dengan diketahui bahwa peran UMKM sangat besar kontribusinya terhadap perekonomian Indonesia, sehingga pada tanggal 5 november 2007, Presiden RI Susilo Bambang Yudhoyono meresmikan kredit bagi UMKM dengan pola penjaminan dengan nama Kredit Usaha Rakyat (KUR). Kebijakan penjaminan kredit ini diharapkan akan dapat memberikan kemudahan akses yang lebih besar bagi para pelaku UMKM dan Koperasi yang telah fea sible

namun belum ba nka ble.

Menurut Peraturan Menteri Keuangan Nomor 135/PMK.05/2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat, pengertian KUR adalah kredit atau pembiayaan kepada UMKM-K (Usaha Mikro, Kecil, Menengah-Koperasi) dalam bentuk pemberian modal kerja dan investasi yang didukung fasilitas penjaminan untuk usaha produktif.

Djoko Retnadi, seorang pengamat dan praktisi perbankan memakai KUR sebagai Kredit Modal Kerja (KMK) dan atau Kredit Investasi (KI) dengan plafon kredit sampai dengan Rp 500 juta yang diberikan kepada Usaha Mikro, Kecil, Menengah, dan Koperasi (UMKM-K) yang memiliki usaha produktif

yang akan mendapat penjaminan dan perusahaan penjamin (Admin. Peluncuran

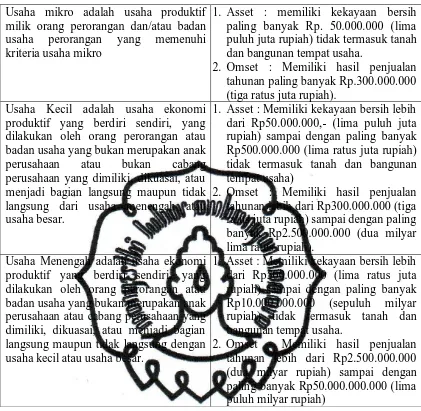

perpustakaan.uns.ac.id digilib.uns.ac.id Berikut ini adalah pengertian tentang Usaha Mikro Kecil dan Menengah (UMKM) serta kriteria UMKM menurut Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro Kecil dan Menengah, yaitu sebagai berikut :

Tabel II.1

Pengertian serta kriteria UMKM

Menurut UU No.20 Tahun 2008 Tentang UMKM

Usaha mikro adalah usaha produktif milik orang perorangan dan/atau badan

usaha perorangan yang memenuhi

kriteria usaha mikro

1. Asset : memiliki kekayaan bersih paling banyak Rp. 50.000.000 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

2. Omset : Memiliki hasil penjualan tahunan paling banyak Rp.300.000.000 (tiga ratus juta rupiah).

Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak

perusahaan atau bukan cabang

perusahaan yang dimiliki, dikuasai, atau menjadi bagian langsung maupun tidak langsung dari usaha menengah atau usaha besar.

1. Asset : Memiliki kekayaan bersih lebih dari Rp50.000.000,- (lima puluh juta rupiah) sampai dengan paling banyak Rp500.000.000 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha)

2. Omset : Memiliki hasil penjualan tahunan lebih dari Rp300.000.000 (tiga ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000 (dua milyar lima ratus rupiah).

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian langsung maupun tidak langsung dengan usaha kecil atau usaha besar.

1. Asset : Memiliki kekayaan bersih lebih dari Rp500.000.000 (lima ratus juta rupiah) sampai dengan paling banyak

Rp10.000.000.000 (sepuluh milyar

rupiah) tidak termasuk tanah dan bangunan tempat usaha.

perpustakaan.uns.ac.id digilib.uns.ac.id

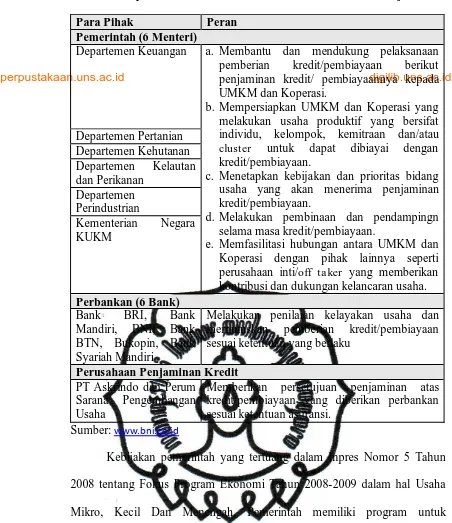

1 Landasan Operasional & Tujuan Kebijakan Kredit Usaha Rakyat

Landasan operasional KUR adalah Instruksi Presiden Nomor 5 tahun 2008 tentang Fokus Program Ekonomi Tahun 2008-2009 untuk menjamin implementasi atau percepatan pelaksanaan KUR dan Nota Kesepahaman Bersama (MoU) antara Departeman Teknis, Perbankan dan Perusahaan Penjaminan yang ditandatangani pada tanggal 9 Oktober 2007 yang bertujuan untuk mempercepat pengembangan sektor riil dan pemberdayaan UMKM, untuk meningkatkan akses pembiayaan kepada UMKM dan Koperasis dan juga untuk penanggulangan kemiskinan dan perluasan kesempatan kerja.

perpustakaan.uns.ac.id digilib.uns.ac.id

Tabel II.2

Peran Departemen Teknis, Perbankan, dan Perusahaan Penjamin

Para Pihak Peran

Pemerintah (6 Menteri)

Departemen Keuangan a. Membantu dan mendukung pelaksanaan

pemberian kredit/pembiayaan berikut

penjaminan kredit/ pembiayaannya kepada UMKM dan Koperasi.

b. Mempersiapkan UMKM dan Koperasi yang

melakukan usaha produktif yang bersifat individu, kelompok, kemitraan dan/atau

cluster untuk dapat dibiayai dengan

kredit/pembiayaan.

c. Menetapkan kebijakan dan prioritas bidang usaha yang akan menerima penjaminan kredit/pembiayaan.

d. Melakukan pembinaan dan pendampingn

selama masa kredit/pembiayaan.

e. Memfasilitasi hubungan antara UMKM dan Koperasi dengan pihak lainnya seperti perusahaan inti/off ta ker yang memberikan kontribusi dan dukungan kelancaran usaha. Departemen Pertanian

Melakukan penilaian kelayakan usaha dan

memutuskan pemberian kredit/pembiayaan

sesuai ketentuan yang berlaku

Perusahaan Penjaminan Kredit

PT Askrindo dan Perum

Sarana Pengembangan

Usaha

Memberikan persetujuan penjaminan atas kredit/pembiayaan yang diberikan perbankan sesuai ketentuan asuransi.

Sumber: www.bni.co.id

perpustakaan.uns.ac.id digilib.uns.ac.id penyaluran KUR melalui Lembaga Keuangan Mikro, sasarannya adalah KUR yang tersalur dari perbankan semakin meningkat sebagai alternatif sumber pembiayaan UMKM.

2 Cara Mengakses Kredit Usaha Rakyat (KUR)

Berdasarkan Instruksi Presiden Nomor 5 tahun 2008 tentang Fokus Program Ekonomi Tahun 2008-2009 serta Nota Kesepahaman Bersama (MoU) antara Departeman Teknis, Perbankan dan Perusahaan Penjaminan yang ditandatangani pada tanggal 9 Oktober 2007, Pemerintah RI menghimbau bank-bank untuk memberi akses kepada UMKM terhadap dana pinjaman untuk pembiayaan investasi dan modal kerja usaha produktif dengan diadakannya Kredit Usaha Rakyat (KUR).

Adapun cara-cara mengakses Kredit Usaha Rakyat adalah sebagai berikut : (Admin. Peluncuran KUR. http://www.bni.co.id).

1. UMKM dan Koperasi yang membutuhkan Kredit dapat menghubungi

Kantor Cabang Kantor Cabang Pembantu Bank Pelaksana terdekat.

2. Memenuhi persyaratan dokumentasi sesuai dengan yang ditetapkan Bank

Pelaksana.

3. Mengajukan surat permohonan kredit/ pembiayaan

4. Bank Pelaksana akan melakukan penilaian kelayakan

5. Bank Pelaksana berwenang memberikan pesetujuan atau menolak

perpustakaan.uns.ac.id digilib.uns.ac.id

BAB III

PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah Singkat PT. Bank Tabungan Negara (BTN)

Dengan maksud mendidik masyarakat agar gemar menabung, Pemerintah Hindia Belanda melalui Koninklijk Besluit No.27 tanggal 16 Oktober 1897 mendirikan POSTSPAARBANK, yang kemudian terus hidup dan berkembang serta tercatat hingga tahun 1939 telah memiliki 4 Cabang yaitu Jakarta, Medan, Surabaya dan Makassar. Pada tahun 1940 kegiatanya terganggu, sebagai akibat atas penyerbuan Jerman atas Netherland yang menyebabkan penarikan tabungan besar-besaran dalam waktu yang relatif

singkat (rush). Namun demikian, keadaan keuangan POSTSPAARBANK

pulih kembali pada tahun 1941.

Tahun 1942 Hindia Belanda menyerah tanpa syarat kepada Pemerintah Jepang. Jepang membekukan kegiatan POSTSPAARBANK dan mendirikan TYOKIN KYOKU sebuah bank yang bertujuan untuk menarik dana masyarakat melalui tabungam. Usaha pemerintah jepang ini tidak sukses karena dilakukan dengan paksaan. TYOKIN KYOKU hanya mendirikan satu Cabang yaitu Cabang Yokyakarta.

perpustakaan.uns.ac.id digilib.uns.ac.id KYOKU dari Pemerintah Jepang ke Pemerintah RI dan terjadilah penggantian nama menjadi KANTOR TABUNGAN POS. Bp.Darmosoetanto ditetapkan oleh Pemerintah RI menjadi Direktur yang pertama.

Tugas pertama KANTOR TABUNGAN POS adalah melakukan penukaran uang Jepang dengan Oeang Republik Indonesia (ORI). Tetapi kegiatan KANTOR TABUNGAN POS tidak berumur panjang, karena agresi Belanda (Desember 1946) menyebabkan didudukinya semua kantor, termasuk kantor Cabang dari KANTOR TABUNGAN POS hingga tahun 1949, saat KANTOR TABUNGAN POS dibuka kembali (1949), nama KANTOR TABUNGAN POS diganti menjadi BANK TABUNGAN RI. Sejak kelahiranya dan sampai berubah nama Bank Tabungan Pos RI, lambaga ini bernaung di bawah Kementrian Perhubungan.

perpustakaan.uns.ac.id digilib.uns.ac.id menjadi BANK TABUNGAN NEGARA didasarkan pada PERPU No.4 th. 1963 tanggal 22 Juni 1963 yang kemudian dikuatkan dengan UU No.2 th. 1964 tanggal 25 Mei 1964.

Penegasan status BANK TABUNGAN NEGARA sebagai bank milik Negara ditetapkan dengan UU No.20. th. 1968 tanggal 19 Desember 1968. yang sebelumya (sejak th.1964) BANK TABUNGAN NEGARA menjadi BNI Unit V. Jika tugas utama saat pendirian POSTSPAARBANK (1897) sampai dengan BANK TABUNGAN NEGARA (1968) adalah bergerak dalam lingkup penghimpunan dana masyarakat melalui tabungan, maka sejak tahun 1974 BANK TABUNGAN NEGARA ditambah tugasnya yaitu memberikan pelayanan KPR dan untuk pertama kalinya penyaluran KPR terjadi pada tanggal 10 Desember 1976, karena itulah tanggal 10 Desember diperingati sebagai hari KPR bagi PT. BTN.

perpustakaan.uns.ac.id digilib.uns.ac.id

2. Sejarah Berdirinya PT. Bank Tabungan Negara Cabang Solo

Kantor Cabang Surakarta merupakan perpanjangan dari kantor pusat, dimana Bank Tabungan Negara Kantor Cabang Surakarta pertama kali berdiri pada tahun 1990 yang merupakan pecahan dari Kantor Cabang Yogyakarta. Pertimbangan pembukaan Kantor Cabang Surakarta adalah karena dinilai mempunyai potensi pertumbuhan ekonomi yang baik. Sejak tahun 1990 Bank Tabungan Negara Cabang Surakarta telah mengalami perpindahan sebanyak tiga kali.

Pada tahun 1990 pertama kali didirikan bertempat di Jalan Slamet Riyadi No. 228, pada waktu itu status lokasi masih berstatus sewa. Kemudian tahun 1993 mengalami perpindahan kantor yaitu di Ruko Beteng Plaza Blok a 11-12, Jalan Kapten Mulyadi yang pada waktu itu juga masih berstatus sewa. Bank Tabungan Negara Kantor Cabang Surakarta bertahan di Ruko Beteng Plaza sampai dengan bulan November 1997.

perpustakaan.uns.ac.id digilib.uns.ac.id

3. Visi dan Misi PT. Bank Tabungan Negara Cabang Solo

a. Visi PT. BTN

Menjadi Bank yang terkemuka dalam pembiayaan perumahan

b. Misi PT. BTN

1) Memberikan pelayanan unggul dalam pembiayaan perumahan dan

indystri terkait, pembiayaan konsumsi dan usaha kecil menengah. 2) Meningkatka keunggulan kompetitif melalui inovasi pengembangan

produk, jasa dan jaringan stategis berbasis teknologi terkini.

3) Mengembangkan dan menyiapkan Human Ca pita l yang berkualitas, profesionalitas dan memiliki integritas tinggi.

4) Melaksanakan manajemen perbankan yang sesuai dengan prinsip

kehati-hatian dan good corporate governance untuk meningkatkan

Shareholder Va lue.

5) Mempedulikan kepentingan masyarakat dan lingkugan.

c. Nilai-nilai Dasar

Nilai-nilai dasar yang dianut oleh jajaran Bank BTN untuk mewujudkan Visi dan melaksanakan Misi Bank NTN adalah sebagai berikut :

perpustakaan.uns.ac.id digilib.uns.ac.id

2. Pegawai Bank BTN selalu berusaha untuk menimba ilmu guna

meningkatkan pengetahuan dan ketrampilannya demi kemajuan Bank BTN.

3. Pegawai Bank BTN mengutamakan kerjasama dalam melaksanakan

tugas untuk mencapai tujuan Bank BTN dengan kinerja yang baik. 4. Pegawai Bank BTN selalu memberikan yang terbaik secara ikhlas

bagi Bank BTN dan semua sta keholders, sebagai perwujudan dari pengabdian yang didasari oleh semangat kesediaan berkorban tanpa pamrih pribadi.

5. Pegawai Bank BTN selalu secara professional yang kompeten dalam bidang tugasnya.

4. Budaya PT. Bank Tabungan Negara (BTN)

PT. Bank Tabungan Negara (BTN) mempunyai budaya perusahaan yaitu Pola Prima. Pola Prima biasa dilafalkan oleh personalia setiap pagi sebelum melakukan aktivitas kerja, hal ini dilakukan untuk menambah semangat kerja para personalia, yaitu (Sumber: Bank Tabungan Negara) : Pola Prima

a. Pelayanan Prima (Service Excellence) b. InOvasi (Innovation)

c. KeteLAdanan (Role Model)

perpustakaan.uns.ac.id digilib.uns.ac.id e. Integritas (Integrity)

f. KerjasaMA(Tea mwork)

Nilai-Nilai Dasar Budaya dan 12 Perilaku Utama Pelayanan Prima :

a. Ramah, sopan dan bersahabat

b. Peduli, pro aktif dan cepat tanggap Inovasi :

a. Berinisiatif melakukan penyempurnaan

b. Berorientasi menciptakan nilai tambah Keteladanan :

a. Menjadi contoh dalam berperilaku baik dan benar

b. Memotivasi penerapan nilai-nilai budaya kerja Profesionalisme :

a. Kompeten dan bertanggungjawab

b. Bekerja cerdas dan tuntas Integritas :

a. Konsisten dan disiplin

b. Jujur dan berdedikasi Kerjasama :

a. Tulus dan terbuka

perpustakaan.uns.ac.id digilib.uns.ac.id

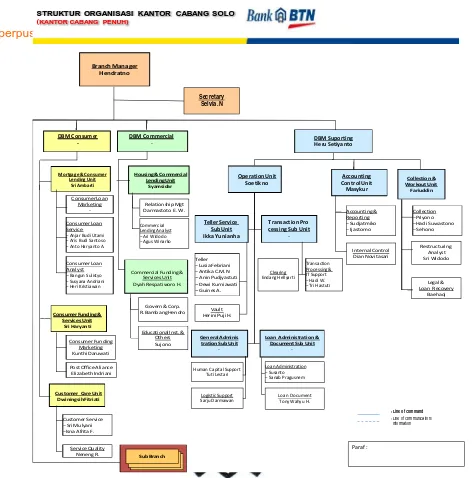

5. Struktur Organisasi PT. Bank Tabungan Negara (BTN) Cabang Solo

Struktur organisasi PT Bank Tabungan Negara Cabang Solo adalah :

Operation Unit

STRUKTUR ORGANISASI KANTOR CABANG SOLO (KANTOR CABANG PENUH)

Sumber: PT. Bank Tabungan Negara Cabang Solo, 2011

perpustakaan.uns.ac.id digilib.uns.ac.id Struktur organisasi PT. Bank Tabungan Negara (BTN) Cabang Solo disesuaikan dengan kebutuhan fungsional dalam menghadapi pelaksanaan kegiatankegiatannya. Bank Tabungan Negara Cabang Solo dipimpin oleh seorang Bra nch Ma na ger yang membawahi empat kepala bagian, yaitu kepala bagian Accounting and Control, Operation, Retail Service, dan

Collection a nd Work Out. Di mana setiap kepala bagian bertanggung jawab

atas pelaksanaan otorisasi dan berjalannya fungsi dari masing-masing bagian yang dibawahi.

Adapun pembagian tanggung jawab dan pekerjaan dari masing-masing bagian dalam struktur organisasi tersebut adalah sebagai berikut: 1) Branch Manager (Kepala Cabang), dengan fungsi :

a) Pengembangan Bisnis cabang

(1) Mengelola hubungan dengan nasabah prima, (2) Menyiapakan rencana bisnis untuk cabang,

(3) Memebimbing kampanye promosi dan upaya–upaya pemasaran. b) Perencanaan dan Penyusunan Kebijakan

(1) Menyusun kebijakan cabang sesuai petunjuk kantor pusat, (2) Menetapakan strategi kinerja untuk seluruh unit cabang, (3) Membuat perencanaan sumber daya manusia.

c) Pengawasan dan Persetujuan Transaksi Bisnis Cabang (1) Mengambil kepentingan bisnis,

perpustakaan.uns.ac.id digilib.uns.ac.id 2) Accounting and Control, Section Head (Kepala seksi Akuntansi dan

Control), dengan fungsi :

a) Pembukuan dan Kontrol (Bookkeeping and Control) (1) Kontrol dan transaksi harian,

(2) Mengelola buku besar cabang, (3) Mengelola pembukuan transaksi, (4) Pembuatan jurnal transaksi, (5) Melakukan pencocokan transaksi. b) Pelaporan (Financia l Reporting)

(1) Membuat laporan cabang, (2) System informasi cabang,

(3) Mengadministrasi pelaporan cabang.

3) Operation, Section Head (Kepala seksi Operasional), dengan fungsi :

a) Administrasi Umum Cabang (Genera l Bra nch Administration) (1) Administrasi kepegawaian,

(2) Pengelolaan logistic, (3) Menjaga keamanan,

(4) Mengelola anggaran cabang, (5) Kesekretariatan,

(6) Mengelola keamanan.

b) Pemrosesan transaksi (Tra nsa ction Processing) (1) Melakukan proses kliring,

perpustakaan.uns.ac.id digilib.uns.ac.id (3) Mengadministrasikan transaksi tabungan kantor pos,

(4) Melakukan proses transaksi Kolektif KPR, (5) Melakukan proses On- line time melalui RTGS,

(6) Melakukan pemrosesan transaksi pemindahbukuan non tunai, (7) Memelihara transaksi cabang,

(8) Pembuatan laporan.

c) FAO (Fund Administration Officer) – DAO (Debt Administration Officer)

(1) Administrasi transaksi loket cabang,

(2) Administrasi pembiayaan dan administrasi pinjaman (hutang), (3) Melaksanakan penjualan keluar.

d) Administrasi Kredit (Loa n Administration)

(1) On the Spot (OTS)

(2) Appraise (taksasi)

(3) Laporan pemeriksaan akhir (LPA) (4) Dokumentasi kredit

(5) Maintenance pelaksanaan kredit

4) Ritel Service, Section Hea d (Kepala Seksi Pelayanan Ritel), dengan fungsi :

a) Layanan Kredit (Loa n Service)

(1) Memberikan pelayanan nasabah, berupa cetak RIC, info kredit, klaim,

perpustakaan.uns.ac.id digilib.uns.ac.id (4) Menyelenggarakan realisasi kredit,

(5) Memproses pelunasan kredit. b) Layanan Nasabah (Customer Service)

(1) Memberikan pelayanan tabungan loket cabang, (2) Memberikan pelayanan tabungan kantor pos,

(3) Melayani proses pembukuan rekening rupiah dan valas,

(4) Melayani proses penutupan dan perpanjangan rekening rupiah dan valas,

(5) Pelayanan nasabah lainnya,

(6) Administrasi transaksi loket cabang, (7) Melaksanakan penjualan keluar. c) Layanan Teller (Teller Service)

(1) Melayani setoran tunai angsuran kredit kepemilikan rumah cabang sendiri dan cabang lain,

(2) Melayani penabungan dan penarikan uang tunai, (3) Melayani setoran dan pembayaran deposito, (4) Mengelola proses kas cabang,

(5) Melayani kebutuhan nasabah lainnya,

(6) Menerima transaksi penyempitan uang tunai, (7) Melakukan penjualan dana keluar,

perpustakaan.uns.ac.id digilib.uns.ac.id

5) Supervisor Collection a nd Work Out (Supervisi Pembinaan dan

Penyelamatan Kredit), dengan fungsi : a) Pembinaan dan Penyelamatan kredit b) Penyelesaian kredit

c) Pemeliharaan rekening

6. Produk PT Bank Tabungan Negara Cabang Solo

Jenis produk yang diberikan oleh PT Bank Tabungan Negara Cabang Solo terdiri dari produk dana, jasa dan layanan, serta produk kredit.

1) Produk dana, merupakan suatu jenis produk yang diberikan oleh PT

Bank Tabungan Negara Cabang Solo dengan cara menghimpun dana atau mengumpulkan dana dari masyarakat luas. Produk dana tersebut terdiri dari :

1) Tabungan Batara

Tabungan multiguna yang aman untuk dana dengan berbagai kemudahan yang terus meningkat.

2) Tabungan Batara Prima

perpustakaan.uns.ac.id digilib.uns.ac.id 3) Tabungan Batara Junior

Merupakan peremajaan dari tabungan Batara Pelajar dengan peruntukan lebih luas untuk semua kalangan yang sensitif terhadap biaya administrasi bulanan.

4) Tabungan e-Batara Pos

Merupakan peremajaan dari produk Tabanas Batara, diselenggarakan bekerjasama dengan PT. Pos Indonesia (persero) melalui loket kantor pos yang telah ditentukan.

5) Tabungan Haji Nawaitu

Merupakan tabungan yang diperuntukkan bagi calon jema’ah haji dalam rangka persiapan biaya perjalanan ibadah haji.

6) TabunganKu

TabunganKu adalah tabungan untuk perorangan dengan persyaratan mudah dan ringan, guna menumbuhkan budaya menabung serta untuk meningkatkan kesejahteraan masyarakat.

7) Giro

Merupakan sarana penyimpanan uang yang aman dan terpercaya serta menunjang aktivitas usaha dalam bertransaksi.

8) Deposito Berjangka

perpustakaan.uns.ac.id digilib.uns.ac.id 9) Sertifikat Deposito

Simpanan dalam bentuk deposito berjangka yangs sertifikat bukti penyimpanan dapat dipindahtangankan.

2) Jasa dan layanan, merupakan suatu jenis produk yang diberikan oleh PT Bank Tabungan Negara Cabang Solo yang berupa jasa-jasa perbankan lainnya, yang mendukung kelancaran kegiatan penghimpunan dan penyaluran dana. Jasa dan layanan tersebut terdiri dari:

1) ATM Batara

ATM Batara adalah fasilitas layanan bagi nasabah Tabungan dan Giro di Bank BTN yang memberikan kemudahan bagi nasabah dalam memenuhi berbagai macam kebutuhan transaksi melalui mesin ATM yang beroperasi 24 jam.

2) Kiriman uang

Jasa pengiriman uang dalam Valuta Rupiah atau Valuta Asing memalui jaringan on-line di outlet Bank BTN di seluruh Indonesia dan media elektronik (Swift) untuk pengiriman uang keluar negeri yang didukung oleh Bank Korespondensi di seluruh dunia.

3) Inkaso

perpustakaan.uns.ac.id digilib.uns.ac.id

4) Western Union

Adalah layanan kiriman uang Bank BTN bekerjasama dengan

western union secara cepat (rea l time on-line) yang dilakukan lintas

Negara atau dalam satu Negara. 5) SPP On-line Perguruan Tinggi

SPP On-line merupakan layanan Bank BTN bagi perguruan tinggi/sekolah dalam penyediaan delivery channel untuk penerimaan setoran biaya-biaya pendidikan secara on-line.

6) Money Changer

Layanan jual/beli mata uang asing tertentu yang mempunyai catatan kurs pada Bank Indonesia. Transaksi Money Changer dapat dilayani di Kantor Cabang Devisa dan Money Cha nger.

7) Sa fe Deposit Box

Sarana penyimpanan barang/surat-surat berharga yang aman dan terjaga dari reisko kebakaran, kejahatan, bencana alam dsb. SDB dapat disewa oleh peroangan / lembaga ukuran box bervariasi dan jangka waktu SDB sesuai ketentuan bank.

8) Pa yment Point

Merupakan fasilitas layanan bagi nasabah untuk memudahkan dalam membayar tGUHn rutin.

9) Bank Garansi

perpustakaan.uns.ac.id digilib.uns.ac.id apabila nasabah tidak dapat menjalankan kewajibannya dengan baik kepada pihak yang menerima jaminan.

10) RTGS (Rea l Time Gross Settlement)

Sistem transfer dana online dalam mata uang Rupiah yang

penyelesaianya dilakukan pertransaksi secara individual. 11) Batara Pa yroll

Layanan BTN bagi pengguna jasa (perusahaan, perorangan, lembaga) dalam mengelola pembayaran gaji, THR, dan bonus serta kebutuhan finansial lainya yang bersifat rutin bagi karyawan pengguna jasa.

12) SMS Batara

Fasilitas layanan transaksi perbankan yang dapat diakses dari telepon selular dengan cukup mengetik SMS ke nomor 3555. Nasabah dapat menikmati kemudahan dalam melakukan transfer uang, pembayaran tagihan rutin, pembelian voucher isi ulang, serta transaksi lainnya.

13) Kartu Debit BTN-VISA

Kartu Debit BTN-VISA merupakan kartu ATM dan kartu debit yang dirancang untuk memberikan kenyamanan dan kemudahan anda dalam bertransaksi.

perpustakaan.uns.ac.id digilib.uns.ac.id dari produk dana yang diberikan kepada masyarakat dalam bentuk pinjaman.

Produk kredit tersebut terdiri dari: Kredit Griya Utama

1) Kredit Griya Multi

Fasilitas kredit yang diberikan untuk berbagai keperluan seperti renovasi rumah, modal kerja, sekolah atau kebutuhan konsumtif lainya.

2) Kredit Swa Griya

Fasilitas kredit yang digunakan untuk keperluan membangun rumah diatas lahan milik sendiri

3) Kredit Swadana

Fasilitas kredit yang diberikan kepada nasabah yang memerlukan dana segera dengan jaminan tabungan atau deposito yang ditempatkan di BTN.

4) Kredit Pemilikan Ruko (KP Ruko)

Fasilitas kredit yang diberikan oleh bank untuk membeli Rumah Toko, Rumah Usaha, Rumah Kantor dan kios.

5) Kredit Perumahan Perusahaan (KPP)

perpustakaan.uns.ac.id digilib.uns.ac.id

6)Rea l Ca sh

Penyediaan dana tunai bagi nasabah untuk berbagai keperluan dan dapat ditarik sewaktu-waktu.

7) Kredit Ringan Batara (KRB)

Fasilitas kredit yang diberikan pada karyawan perusahaan Pengguna Jasa Ba ta ra Pa yroll dengan agunan gaji karyawan.

8) Kredit Usaha Mikro dan Kecil (KUMK)

Kredit untuk meningkatkan akses usaha mikro dan kecil terhadap dana pinjaman guna pembiayaan investasi dan modal kerja dengan persyaratan yang relatif ringan dan terjangkau.

9) Kredit Yasa Griya

Fasilitas kredit yang diberikan oleh bnk untuk membantu modal kerja dalam rangka pembiayaan pembangunan proyek perumahan.

10) Kredit Pendukung Perumahan

Fasilitas kredit yang diberikan untuk pembiayaan kebutuhan modal kerja dan atau investasi, khususnya kepada sektor industi yang terkait dengan perumahan termasuk usaha-asaha penunjangnya. 11) Kredit Modal Kerja Kontraktor

Fasilitas kredit yang diberikan untuk membantu menyelesaikan pekerjaan boringan sesuai dengan kontrak kerja.

12) Kredit Investasi

perpustakaan.uns.ac.id digilib.uns.ac.id

B. Pembahasan Prosedur Pelaksanaan Pemberian Kredit Usaha Rakyat (KUR)

Dengan diketahui bahwa peran UMKM sangat besar kontribusinya terhadap perekonomian Indonesia, maka Pemerintah Republik Indonesia mengeluarkan Inpres No.6 tanggal 8 Juni 2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan UMKM yang diikuti dengan adanya Nota Kesepahaman Bersama antara Departemen Teknis, Perbankan, dan Perusahaan Penjaminan yang ditandatangani pada tanggal 9 Oktober 2007 dengan ditandai peluncuran Penjaminan Kredit/Pembiayaan kepada UMKM. Akhirnya pada tanggal 5 November 2007, Presiden R.I Susilo Bambang Yudhoyono meresmikan kredit bagi UMKM dengan pola penjaminan tersebut dengan nama Kredit Usaha Rakyat (KUR). Kebijakan penjaminan kredit ini diharapkan akan dapat memberikan kemudahan akses yang lebih besar bagi para pelaku UMKM dan Koperasi yang telah fea sible namun belum ba nka ble (Admin.

Peluncura n KUR. http://www.bni.co.id).

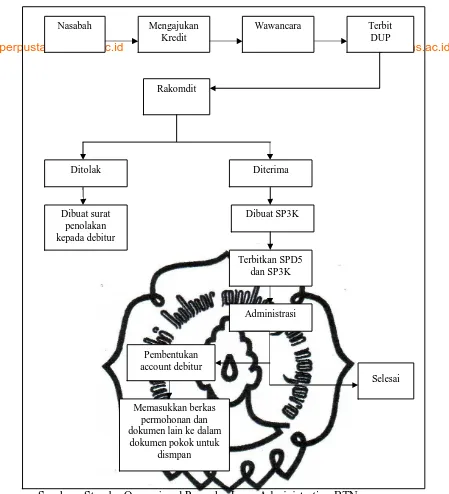

perpustakaan.uns.ac.id digilib.uns.ac.id Bagan Alur Pelaksanaan KUR pada PT.Bank Tabungan Negara

Sumber : Standar Operasional Prosedur Loan Administration BTN

Gambar III.2

Bagan Alur Pelaksanaan KUR pada PT.Bank Tabungan Negara Terbit

DUP

Nasabah Mengajukan Wawancara

perpustakaan.uns.ac.id digilib.uns.ac.id Berdasarkan bagan diatas, maka penulis dapat mengemukakan bahwa proses pemberian KUR dilakukan secara bertahap, yaitu sebagai berikut :

a. Tahap Permohonan Kredit

Calon debitur Individu (Perorangan/badan hukum), Kelompok, Koperasi yang melakukan usaha produktif yang berasal dari sektor industri, dagang, dan jasa yang termasuk dalam digolongkan dalam Usaha Mikro, Kecil dan Menengah (UMKM) mengajukan permohonan kredit usaha rakyat (KUR) secara tertulis kepada pihak Bank Tabungan Negara (Persero). Calon debitur KUR datang ke Bank Tabungan Negara (Persero), kemudian dengan dibantu oleh Customer Service, calon debitur KUR mengisi formulir pendaftaran atau formulir pengajuan permohonan KUR yang sudah disediakan pihak bank, kemudian ditandatangani oleh pemohon.

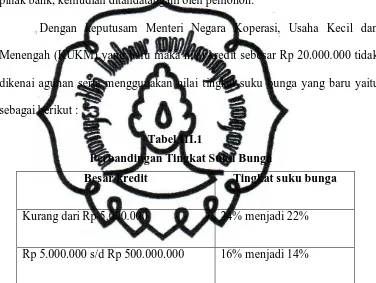

Dengan keputusam Menteri Negara Koperasi, Usaha Kecil dan Menengah (KUKM) yang baru maka nilai kredit sebesar Rp 20.000.000 tidak dikenai agunan serta menggunakan nilai tingkat suku bunga yang baru yaitu sebagai berikut :

Tabel III.1

Perbandingan Tingkat Suku Bunga

Besar kredit Tingkat suku bunga

Kurang dari Rp 5.000.000 24% menjadi 22%

Rp 5.000.000 s/d Rp 500.000.000 16% menjadi 14%

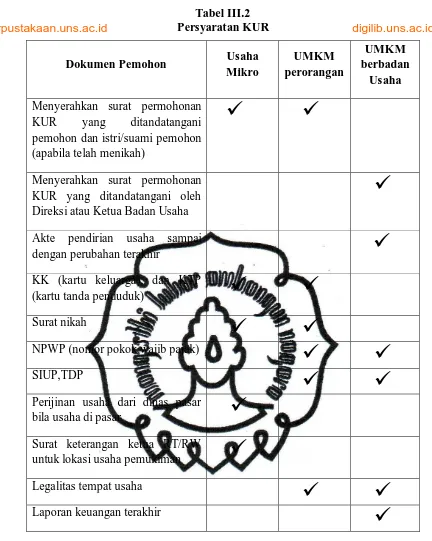

perpustakaan.uns.ac.id digilib.uns.ac.id Calon debitur kredit usaha rakyat diharuskan memenuhi persyaratan yang telah ditetapkan dalam hal pengajuan permohonan kredit usaha rakyat. Syarat-syarat yang diperlukan antara lain

Tabel III.2

Menyerahkan surat permohonan

KUR yang ditandatangani

pemohon dan istri/suami pemohon (apabila telah menikah)

ü

ü

Menyerahkan surat permohonan KUR yang ditandatangani oleh Direksi atau Ketua Badan Usaha

ü

Akte pendirian usaha sampai

dengan perubahan terakhir

ü

KK (kartu keluarga), dan KTP

(kartu tanda penduduk)

ü

ü

Surat nikah

ü

ü

NPWP (nomor pokok wajib pajak)

ü

ü

SIUP,TDP

ü

ü

Perijinan usaha dari dinas pasar

bila usaha di pasar

ü

Surat keterangan ketua RT/RW

untuk lokasi usaha pemukiman

ü

Legalitas tempat usaha

ü

ü

Laporan keuangan terakhir

perpustakaan.uns.ac.id digilib.uns.ac.id Rincian peruntukan kredit

ü

ü

ü

Catatan keuangan usaha (kwitansi, faktur, bon pembukuan rekening Koran,dsb

ü

Pemohon belum pernah mendapat

fasilitas kredit dari bank

ü

ü

ü

Sumber: PT Bank Tabungan Negara Cabang Solo, 2011

Debitur dikenakan biaya-biaya pemrosesan KUR yang harus dibayar sekaligus dan seketika pada saat ditagih oleh bank, yaitu antara lain biaya-biaya sebagai berikut :

1) Biaya taksasi atas agunan 2) Biaya notaris/PPAT/Lega l Fee

3) Biaya asuransi atas agunan/jaminan

4) Biaya materai, pajak dan pungutan lainnya yang dikenakan oleh pemerintah ataupun apa saja yang harus dikeluarkan/dibayar berkenaan persiapan, pelaksanaan, tindakan penyelenggaraan perjanjian KUR.

5) Biaya cadangan pemasangan hak tanggungan, apabila pengikatan agunan ditunda pelaksanaanya dengan melakukan penandatanganan SKMHT (Surat Kuasa Membebankan Hak Tanggungan) terlebih dahulu.

6) Biaya-biaya dan pengeluaran-pengeluaran lain-lainnya yang berkaitan

dengan penyelenggaraan KUR selama periode KUR

Disamping itu, bank tidak diperkenankan mengenakan biaya komitmen (commitment fee) dan provisi atas penyediaan KUR

perpustakaan.uns.ac.id digilib.uns.ac.id Setelah persyaratan lengkap kemudian diadakan wawancara dengan menghadirkan calon pemohon (debitur). Account officer mempelajari berkas pemohon untuk mengadakan wawancara yang bertujuan untuk :

1) Mempelajari kemampuan dalam membayar angsuran

Menilai dan memastikan bahwa pemohon mempunyai jumlah pendapatan yang cukup untuk membayar angsuran.

2) Mengetahui kemampuan membayar angsuran

Menilai dan memastikan bahwa pemohon memang mempunyai tekat dan menunjukkan itikad baiuk untuk bertanggungjawab terhadap pembayaran kredit.

3) Kekuatan atau kehandalan dalam mengangsur

Menilai dan memastikan bahwa agunan kredit dapat menutup nilai kredit jika terjadi kemacetan.

Sedangkan untuk memperoleh keyakinan apakah nasabah mempunyai kemauan dan kemampuan memenuhi kewajibannya kepada bank secara tertib, baik pembayaran pokok maupun bunganya sesuai dengan kesepakatan dengan bank, maka Account officer harus menganalisis calon nasabah dengan menggunakan prinsip dasar dalam menganalisis kredit yang lazim disebut dengan prinsip 5C yang dilakukan baik pada saat wawancara di Bank BTN maupun pada saat on the spot atau survey lapangan, berdasarkan veithzal Rivai dan Andriana Permata Veithzal dalam bukunya yang berjudul Credit

perpustakaan.uns.ac.id digilib.uns.ac.id

Chara cter adalah keadaan atau watak/sifat dari nasabah, baik dalam

kehidupan pribadi maupun dalam lingkungan usaha.kegunaan dari penilaian terhadap karakter ini adalah untuk mengetahui sampai sejauh mana itikad/kemauan nasabah untuk memenuhi kewajibannya (willing to

pa y) sesuai dengan perjanjian yang telah disepakati.

2) Ca pita l

Ca pita l adalah jumlah dana/modal sendiri yang dimiliki oleh calon

nasabah. Semakin besar modal sendrir dalam perusahaan, tentu semakin tinggi kesungguhan calon nasabah dalam menjalankan usahannya dan bank akan merasa lebih yakin dalam memberikan kredit.

3) Ca pa city

Ca pa city adalah kemampuan yang dimiliki calon nasabah dalam

menjalankan usahanya guna memperoleh laba yang diharapkan. Kegunaan dari penilaian ini adalah untuk mengetahui/mengukur sampai sejauh mana calon nasabah mampu mengembalikan atau melunasi utang-utangnya

(a bility to pa y) secara tepat waktu dari usaha yang diperolehnya.

4) Colla tera l

Colla tera l adalah barang-barang yang diserahkan nasabah sebagai

perpustakaan.uns.ac.id digilib.uns.ac.id nasabah kepada bank. Penilaian terhadap jaminan ini meliputi jenis, lokasi, bukti pemilikan, dan status hukum.

5) Condition of Economy

Condition of economy yaitu situasi dan kondisi politik, sosial,

konomi, budaya yang mempengaruhi keadaan perekonomian pada suatu saat yang kemungkinannya mempengaruhi kelancaran perusahaan calon debitur.

c. Penerbitan daftar usulan pemohon (DUP)

Dengan adanya hasil wawancara antara calon debitur dengan bagian

loa n service maka bagian loa n service berketetapan untuk menerbitkan

daftar usulan pemohon (DUP) yang akan digunakan dalam rapat komisi kredit (rakomtit) dan dibuat rangkap 5, yang ditembuskan sebagai berikut : 1) DUP 1, diberikan kepada kasie loa n service unit.

2) DUP 2, diberikan kepada analisis loa n service unit. 3) DUP 3, diberikan kepada seksi loa n a dministration unit. 4) DUP 4, diberikan kepada kepala cabang.

5) DUP 5, diberikan kepada kepala seksi loa n recovery.

6) Berdasarkan DUP, kasie mengecek dan menganalisa DUP kemudian

dikembalikan kagi pada bagian loa n service unit. d. Rapat Komite Kredit (Rakomdit)

perpustakaan.uns.ac.id digilib.uns.ac.id yang selanjutnya dapat menghasilkan keputusan. Bila permohonan kredit disetujui oleh bank, maka bagian loa n service unit akan mengeluarkan surat penegasan persetujuan penyediaan kredit (SP3K) yang dibuat rangkap dan didistribusikan sebagai berkut :

1) SP3K 1, untuk calon debitur

2) SP3K 2, untuk bagian loa n service unit.

Namun bila permohonan kredit ditolak, maka diterbitkan surat penolakan dan dokumen permohonan yang ditolak dapat diambil kembali bila pemohon menghendaki atau diinformasikan via telepon. Surat penolakan tersebut dirangkap 2 yang didistribusikan sebagai berikut :

1) Surat penolakan 1, dapat diambil debitur dibagian loa n service unit 2) Surat penolakan 2, untuk diberikan kepada loa n service unit. e. Realisasi Kredit