SKRIPSI

PENGARUH TOTAL QUALITY MANAGEMENT TERHADAP KINERJA MANAJERIAL DENGAN SISTEM PENGUKURAN KINERJA DAN

SISTEM PENGHARGAAN TERHADAP KINERJA MANAJERIAL PADA PTP. PABRIK GULA CAMMING

KABUPATEN BONE FITRIANTI 10572 02247 10

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014 2014

HALAMAN PERSETUJUAN

Judul Penelitian :“Pengaruh Total Quality Management Dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan

Terhadap Kinerja Manajemen Pada PTP. Pabrik Gula Camming Kabupaten Bone”

Nama Mahasiswa : Fitrianti

No. Stambuk : 10572 02247 10

Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Makassar, 27 Maret 2014

Menyetujui:

Pembimbing I Pembimbing II

Drs. H. Abd. Wahab Saleh, M.Si Ismail Badollahi, SE., M.Si. Ak

Mengetahui:

Dekan Fakultas Ekonomi Ketua JurusanManajemen

Dr. H. Mahmud Nuhung, MA Moh.Aris Pasigai,SE.MM

KTAM. 497 794 NBM. 10 934 85

ABSTRAK

Fitrianti 2014

PENGARUH TOTAL QUALITY MANAJEMEN,SISTEM PENGUKURAN KINERJA DAN SISTEM PENGHARGAAN TERHADAP KINERJA MANAJERIAL PADA PTP.PABRIK GULA CAMMING KABUPATENBONE.

Skripsi, Jurusan manajemen, Fakultas Ekonomi, Universitas muhammadiyah Makassar Kata Kunci : penerapan Total Quality Terhadap kinerja manajerial pada PTP.Pabrik Gula Camming

Suatu organisasi dibentuk untuk mencapai suatu tujuan tertentu. Tujuan organisasi itu dapat berupa perbaikan pelayanan pelanggan, pemenuhan permintaan pasar, peningkatan kualitas produk atau jasa, meningkatnya daya saing dan meningkatnya kinerja organisasi. Dengan demikian, hakikat manajemen kinerja adalah bagaimana mengelola seluruh kegiatan organisasi untuk mencapai tujuan organisasi yang telah diterapkan sebelumnya. Persaingan usaha yang semakin ketat saat ini menuntut perusahaan untuk memperhatikan mutu produk yang dihasilkan baik barang atau jasa. Hal ini dilakukan agar barang atau jasa yang diproduksi tetap diakui konsumen. Terwujudnya mutu produk yang baik bagi perusahaan sangat bergantung pada kemampuan manajemen dalam melaksanakan fungsi-fungsi manajemen yaitu membuat rencana, mengorganisasikan, mengarahkan, dan memecahkan masalah. Salah satu alat bantu yang dapat digunakan manajer dalam melaksanakan fungsi fungsi tersebut adalah total quality management. Total quality management (TQM) merupakan “Perpaduan semua fungsi dari suatu perusahaan kedalam falsafah holistis yang dibangun berdasarkan konsep kualitas.

Penerapan TQM yang di lakukan pada PTP.Pabrik Gula Camming adalah untuk mengetahui apakah Total Quality Management dengan sistem pengukuran kinerja dan system penghargaan berpengaruh positif terhadap kinerja manajemen.

Berdasarkan data yang telah dikumpulkan dan pengujian yang telah dilakukan terhadap permasalahan dengan menggunakan metode analisis regresi berganda, maka dapat diambil kesimpulan

Variabel Total Quality Management dengan sistem pengukuran kinerja dan system penghargaan berpengaruh positif secara individual terhadap kinerja manajemen.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah Swt. atas segala rahmat hidayah serta karunia-nya yang dilimpahkan dalam bentuk kesehatan dan kemampuan sehingga penulis dapat menyelesaikan pendidikan strata satu universitas muhammadiyah makassar dengan judul ” Pengaruh Total Quality Manajemen, Sistem Pengukuran Kinerja Dan Sistem Penghargaan pada PTP.Pabrik Gula Camming Kabupaten Bone.

Dalam penulisan skripsi ini tidak lepas dari bantuan semua pihak yang telah banyak memberi saran,petunjuk dan bimbingan serta bantuan moril maupun materi secara langsung. perkenangkanlah penulis dengan segala kerendahan hati menghaturkan banyak terima kasih yang sebesar-besarnya.

1. Dr. H. Irwan Akib, M.Pd. Selaku Rektor Universitas Muhammadiyah Makassar.

2. Dr.H.Mahmud Nuhung,MA Selaku Dekan Fakultas Ekonomi dan Bisnis.

3. Moh.Aris Pasigai,SE.,MM selaku Ketua Jurusan Prodi Manajemen Fakultas Ekonomi dan Bisnis

4. Drs.H.Abd.Wahab Saleh,M.Si Selaku pembimbing I 5. Ismail Badollahi,SE.,M.Si.Ak selaku pembimbing II

6. Para dosen dan staf unismuh yang telah banyak memberikan bimbingan dan petunjuk kepada penulis.

7. PTP.Pabrik Gula Camming yang telah bekerja sama dengan penulis dalam memberikan informasi selama proses penelitian hingga akhirnya selesai.

8. Untuk ayahanda dan ibunda tercinta yang telah berjuang segenap jiwa,raga dan tiada henti-hentinya memberikan doa restunya serta dorongan moril maupun materi selama mengikuti pendidikan.

9. Untuk Suamiku yang tersayang selalu memberikan dukungan dan motivasi dalam menyelesaikan program strata satu.

10. Untuk sahabatku yang terkasihi, serta rekan-rekan mahasiswa manajemena1.10,

Penulis tidak dapat membalas semua bantuan dan jasa yang telah penulis dapatkan dan hanya kepada Allah Swt penulis menyerahkan semua kebaikan yang telah diberikan oleh semua pihak,semoga Allah Swt melindungi kita semua.tak lupa sujud syukur penulis dapat menyelesaikan pendidikan strata satu ini.harapan penulis,semoga skripsi ini dapat bermanfaat bagi kita semua,insya allah……amin.

Makassar, Mei 2014 Penulis

FITRIANTI

DAFTAR ISI

Halaman Judul ... i

Halaman Pengesahan ... ii

Daftar Isi... iii

Daftar Gambar ... v

I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

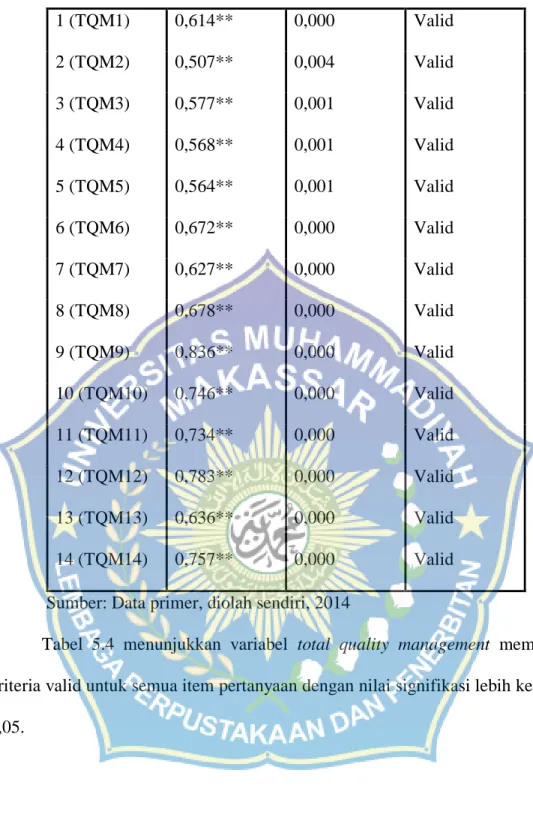

II. LANDASAN TEORI A. Total Quality Manajemen ... 8

1. Defenisi ... 8

2. Karakteristik Total Quality Manajerial ... 9

3. Manfaat Penerapan Total Quality Manajerial ... 13

4. Hambatan Penerapan Total Quality Manajerial ... 14

B. Kinerja Manajerial ... 17

1. Penilaian Kinerja ... 17

2. Aktivitas Manajerial ... 18

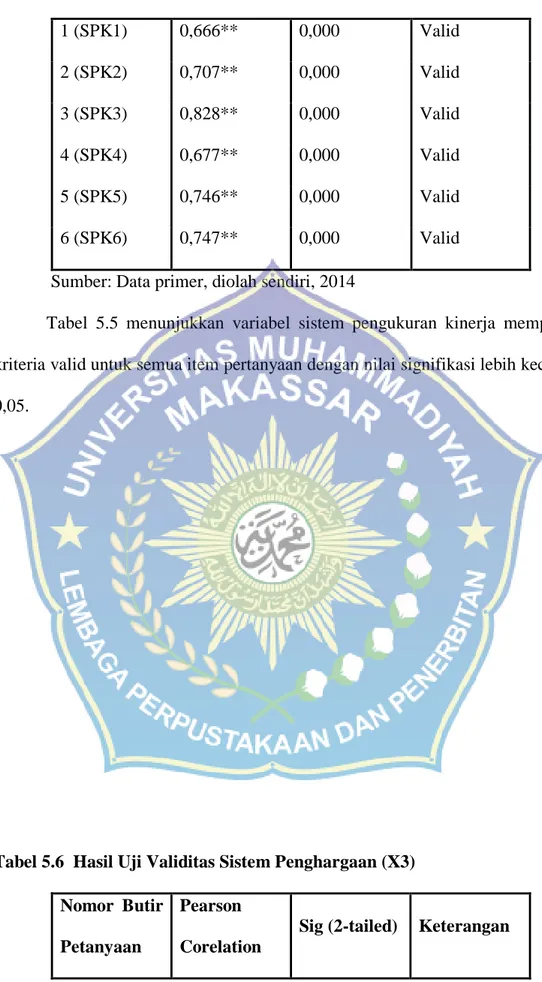

C. Pengukuran Kinerja ... 22

D. Sistem Penghargaan ... 27

1. Kriteria penghargaan ... 28

2. Manfaat Penghargaan ... 29

3. Jenis-Jenis Penghargaan ... 30

E. Kerangka Pikir ... 32

F. Hipotesis ... 33

III. METODE PENELITIAN A. Metode Pengumpulan Data ... 34

B. Jenis dan Sumber Data ... 35

C. Populasi dan Sampel ... 35

D. Metode Analisis ... 36

E. Teknik Penggunaan Hipotesis ... 37

IV. GAMBARAN UMUM PERUSAHAAN ... A.Sejarah singkat perusahaan ... 39

B.Visi dan Misi Perusahaan ... 41

C.Objek Penelitian ... 41

D.Struktur Organisasi dan Uraian Tanggung Jawab ... 41

V. HASIL PENELITIAN DAN PEMBAHASAN ... 47

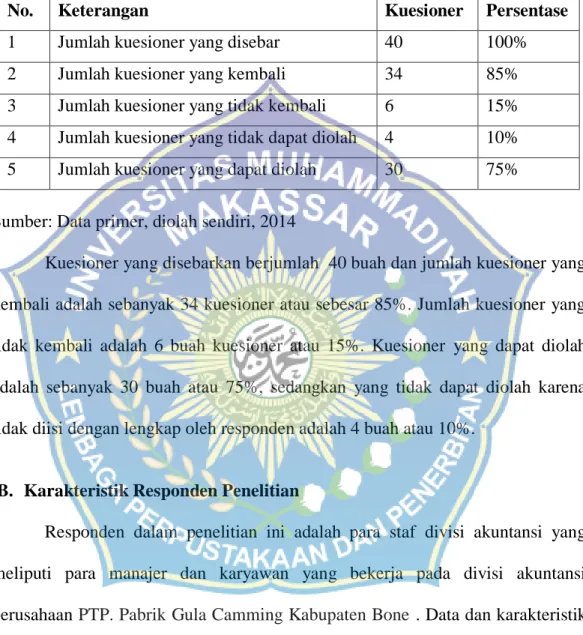

A.Uraian Hasil Pengumpulan Data ... 47

B.Karakteristik Responden Penelitian ... 47

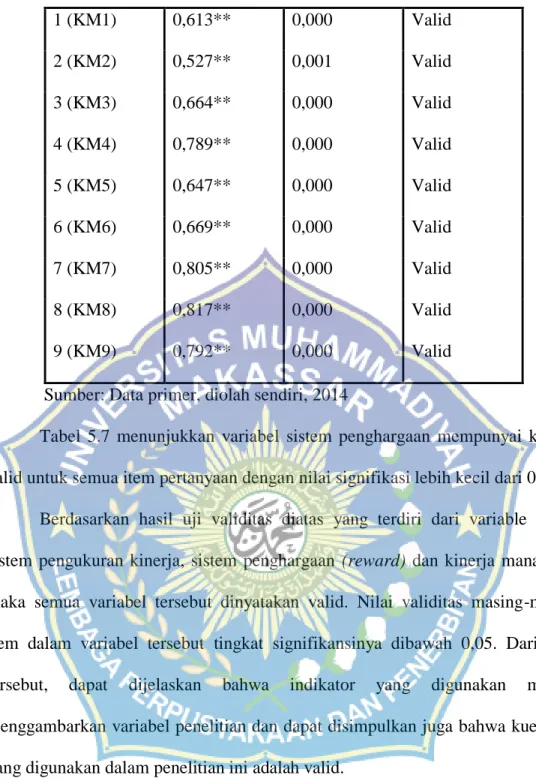

C.Hasil Uji Instrumen Penelitian ... 50

VI. PENUTUP ... 69

A.Kesimpulan... 69

B.Saran ... 68

VII. DAFTAR PUSTAKA ... 71

I. PENDAHULUAN

A. Latar Belakang

Suatu organisasi dibentuk untuk mencapai suatu tujuan tertentu. Tujuan organisasi itu dapat berupa perbaikan pelayanan pelanggan, pemenuhan permintaan pasar, peningkatan kualitas produk atau jasa, meningkatnya daya saing dan meningkatnya kinerja organisasi. Dengan demikian, hakikat manajemen kinerja adalah bagaimana mengelola seluruh kegiatan organisasi untuk mencapai tujuan organisasi yang telah diterapkan sebelumnya. Persaingan usaha yang semakin ketat saat ini menuntut perusahaan untuk memperhatikan mutu produk yang dihasilkan baik barang atau jasa. Hal ini dilakukan agar barang atau jasa yang diproduksi tetap diakui konsumen. Terwujudnya mutu produk yang baik bagi perusahaan sangat bergantung pada kemampuan manajemen dalam melaksanakan fungsi-fungsi manajemen yaitu membuat rencana, mengorganisasikan, mengarahkan, dan memecahkan masalah. Salah satu alat bantu yang dapat digunakan manajer dalam melaksanakan fungsifungsi tersebut adalah total quality management. Total quality management (TQM) merupakan

“Perpaduan semua fungsi dari suatu perusahaan kedalam falsafah holistis yang dibangun berdasarkan konsep kualitas, teamwork, produktivitas, dan pengertian serta kepuasan pelanggan” (Tjiptono, 2003:4). Dengan demikian total quality management merupakan sistem manajemen yang mengangkat kualitas sebagai

1

strategi usaha dan berorientasi pada kepuasan layanan pelanggan dengan melibatkan seluruh anggota organisasi.

Penerapan total quality management telah banyak dilakukan pada perusahaan manufaktur. Pada era globalisasi saat ini tidak hanya perusahaan manufaktur, tetapi juga perusahaan jasa perlu melakukan peningkatan kualitas layanan dan melakukan perbaikan terus menerus, khususnya perbankan juga merupakan salah satu sektor usaha yang menunjang kebijakan dan program pemerintah dan perkembangan sektor rill dalam bidang perekonomian. Peneliti ingin mencoba meneliti mengenai penerapan total quality management pada perusahaan perbankan sebagai lembaga intermediasi keuangan.

Total Quality Management merupakan suatu konsep manajemen modern yang berusaha untuk merespon secara tepat setiap perubahan yang ada, baik yang didorong oleh kekuatan eksternal maupun internal. Penerapan Total Quality Managementdalam suatu perusahaan dapat memberikan beberpa manfaat utama yang pada gilirannya meningkatkan laba serta daya saing perusahaan yang bersangkutan. Memang diakui tidak semua perusahaan yang menerapkan Total Quality Managementsekarang ini dapat bekerja dengan baik dan bahkan beberapa perusahaan sama sekali tidak dapat menghasilkan perbaikan kinerja yang memadai dikarenakan penerapan Total Quality Management harus dilakukan secara terus-menerus dan terintegrasi dengan perusahaan. Dengan melakukan perbaikan kualitas secara terus-menerus maka perusahaan dapat meningkatkan labanya melalui dua rute. Rute pertama, yaitu rute pasar. Perusahaan dapat memperbaiki posisi persaingannya sehingga laba yang diperoleh juga semakin

besar. Sedangkan pada rute kedua, perusahaan dapat meningkatkan output yang bebas dari kerusakan melalui upaya perbaikan kualitas. Hal ini menyebabkan biaya operasi perusahaan berkurang. Dengan demikian laba yang diperoleh akan meningkat.

Total Quality Management memberikan landasan bagi manajemen mutu dan merupakan suatu alternatif dalam menjamin kepuasan pelanggan. Total Quality Management memberikan suatu struktur (kerangka) dan alat bagi manajemen mutu sehingga pada keseluruhan operasi terdapat upaya yang berkelanjutan yang memusatkan perhatian pada kepaloporan bidang mutu. Konsep mutu yang berorientasi pada kepuasan pelanggan secara terpadu bersamaan dengan biaya mutu yang rasional harus dibentuk sebagai salah satu tujuan implementasi dan perencanaan bisnis dan produk yang primer dan pengukuran prestasi dari pemasaran, perekayasaan, produksi, hubungan industrial dan fungsi pelayanan dari perusahaan.

Upaya manajemen dalam perbaikan mutu yang dicapai melalui Total Quality Management tidak terlepas dari pengendalian atas biaya operasional yang pada umumnya pada perusahaan manufaktur, bagian terbesarnya adalah biaya produksi yang efektifitasnya perlu dikaji dan ditindak lanjuti. Karena biaya produksi merupakan pembiayaan utama dari seluruh pembiayaan operasional perusahaan, maka eksistensinya dapat menggambarkan besarnya biaya mutu yang dikeluarkan dalam meningkatnya mutu suatu produk. Jika mutu tidak memuaskan berarti pemanfaatan sumber daya tidak efisien, penghamburan biaya tenaga kerja dan energi, sebaliknya mutu yang memuaskan berarti pemanfaatan sumber daya

memuaskan dan akibatnya biaya lebih rendah melalui pengendalian dan perbaikan mutu proses produksi diharapkan perusahaan akan menghemat biaya produksi sehingga pendapatan perusahaan akan meningkat. Biaya produksi merupakan biaya-biaya yang terjadi dalam hubungannya dengan proses pengolahan bahan baku menjadi produk jadi. Biaya produksi terdiri dari tiga unsur yaitu: biaya bahan baku, biaya tenaga kerja langsung dan biaya produksi tidak langsung.

Unsur-unsur tersebut harus dimanfaatkan dengan baik yang pada akhirnya akan menghasilkan mutu yang memuaskan bagi konsumen. Melalui penerapan Total Quality Management, perusahaan dapat menekan biaya produksi dengan cara melakukan perbaikan secara terus-menerus terhadap proses produksi, mutu produk, manusia, jasa dan lingkungannya. Jika Total Quality Managementini dilaksanakan dengan efektif oleh perusahaan maka akan memberikan pengaruh positif pada biaya produksi.

Total Quality Management sendiri memiliki beberapa unsur pokok, yaitu fokus pada pelanggan, obsesi terhadap kualitas, pendekatan ilmiah, komitmen jangka panjang, kerja sama tim, perbaikan sistem secara berkesinambungan, pendidikan dan pelatihan, kebebasan yang tekendali, kesatuan tujuan, serta adanya keterlibatan dan pemberdayaan karyawan. Kendali mutu tersebut akan melibatkan seluruh aktivitas mutu secara multifungsional di seluruh organisasi. Karena setiap departemen dalam suatu organisasi akan memiliki kontribusi terhadap pencapaian standar mutu.

Selain penerapan total quality management, perusahaan juga perlu menerapkan sistem akuntansi manajemen sebagai mekanisme untuk memotivasi

dan mempengaruhi perilaku karyawan dalam berbagai cara yang memaksimalkan kesejahteraan organisasi dan karyawan. Sistem akuntansi manajemen yang digunakan adalah sistem pengukuran kinerja dan sistem penghargaan. Sistem pengukuran kinerja adalah “Penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan personelnya, berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya” (Mulyadi dan Setyawan, 2001:353). Sistem pengukuran kinerja dapat bermanfaat bagi para pemakainya bila hasilnya dapat memberikan umpan balik yang biasa membantu anggota organisasi dan usaha untuk melakukan perbaikan kinerja lebih lanjut. Menurut Anthony dan Govindarajan (2005:249) Penghargaan adalah “Suatu hasil yang meningkatkan kepuasan dari kebutuhan individual”. Penghargaan yang diberikan oleh perusahaan sangat mempengaruhi produktivitas dan tendensi para karyawan untuk tetap bersama organisasi.

PTP XX (persero) bekerja sama dengan PT. Tanindo Jakarta dan Victorias Milling Company, inc, Philipines, melakukan studi kelayakan proyek Gula Camming Sulawesi Selatan. Penguasaan lahan bukan merupakan problem setelah Bupati KDH Tk.II Bone mengeluarkan SK No. 84/DnY/Kpts/V/1981 tertanggal 18 mei 1981 yang memutuskan alokasi untuk perkebunan tebu seluas 9.000 Hektar. Setelah di survey hanya 7.200 Hektar yang layak ditanami tebu sisanya dapat digunakan sebagai permukiman penduduk, Infrastruktur, kompleks pabrik dan lain sebagainya.

Kendala yang sering dihadapi oleh perusahaan PTP. Pabrik Gula Camming, antara lain:1.Output berupa pelayanan biasanya bersifat kualitatif,

intangible dan indirect sehingga sulit diukur.2.Antara input dan output tidak mempunyai hubungan secara langsung (discretionary cost center ) karena sulitnya menetapkan standar sebagai tolok ukur produktivitas.3.Tidak beroperasi

berdasarkan market forces sehingga tidak ada pembanding yang independen dan memerlukan instrumen pengganti mekanisme pasar dalam mengukur

kinerja.4.Mengukur kepuasan masyarakat yang heterogen dari jasa pelayanan organisasi sektor publik tidak mudah dilakukan.

Berdasarkan uraian di atas, penulis ingin meneliti lebih lanjut keseluruhan dari konsep Total Quality Manajemen tersebut yang akan dituangkan dalam bentuk skripsi dengan judul “Pengaruh Interaksi antara Total Quality Management dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan terhadap Kinerja Manajemen”

B. Rumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, maka penulis menetapkan masalah pokok sebagai berikut: Apakah penerapan Total Quality managemen berpengaruh terhadap kinerja manajerial dengan sistem pengukuran kinerja dan sistem penghargaan terhadap kinerja manajerial pada PTP.Pabrik Gula Camming Kabupaten Bone

C. Tujuan Penelitian

Sesuai dengan latar belakang penelitian dan rumusan masalah yang telah diuraikan, penelitian ini bertujuan: Untuk mengetahui apakah penerapan Total Quality Manajemen dengan sistem pengukuran kinerja dan sistem penghargaan

berpengaruh terhadap kinerja manajerial pada PTP.Pabrik Gula Camming Kabupaten Bone.

D. Manfaat Penelitian 1. Manfaat Teoritis

Sebagai sarana informasi tentang pentingnya pemanfaatan total quality management, pengukuran kinerja dan sistem penghargaan (reward) terhadap peningkatan kinerja manajerial pada suatu instansi atau perusahaan serta dapat menerapkan di dunia pekerjaan juga wawasan dalam bidang akuntansi.

2. Manfaat Praktis

Hasil penelitian ini diharapkan dapat memberikan masukan kepada pihak perusahaan tentang pentingnya penerapan TQM dan sistem akuntansi manajemen dimana dalam penelitian ini adalah sistem pengukuran kinerja dan sistem penghargaan sebagai salah satu alat strategi yang baik untuk pencapaian tujuan perusahaan.

3. Kebijakan

Hasil penelitian ini di harapkan dapat menjadi pertimbangan manajemen dalam mengambil keputusan terkait penerapan TQM dalam perusahaa.

II. LANDASAN TEORI

A. Total Quality Manajemen 1. Definisi

Total Quality Management (TQM) menggambarkan penekanan kualitas yang memacu seluruh organisasi, mulai dari pemasok sampai konsumen. Total Quality Management (TQM) menekankan pada komitmen manajemen untuk memiliki keinginan yang berkesinambungan bagi perusahaan untuk mencapai kesempurnaan di segala aspek barang dan jasa yang penting bagi konsumen.

Ada berbagai pengertian atau definisi dari Total Quality Management (TQM) yang dikemukakan oleh beberapa ahli, seperti menurut Tjiptono (2003), Total Quality Manajemen merupakan suatu pendekatan dalam menjalankan usaha yang mencoba untuk memaksimumkan daya saing organisasi melalui perbaikan terus-menerus atas produk, jasa, manusia, proses dan lingkungannya”.

Sedangkan menurut Prawironegoro dan Purwanti (2009) Total kualitas manajemen adalah suatu cara memperbaiki untuk meningkatkan proses bisnis secara terus-menerus, atau cara memperbaiki dan meningkatkan efektivitas dan efisiensi penggunaan sumber daya perusahaan untuk memenuhi kebutuhan pelanggan dan memuaskan pelanggan, dan menurut pandangan Peter dan James dalam Wibowo (2011), total quality management merupakan komitmen

8

organisasi untuk memuaskan pelanggan dengan secara berkelanjutan memperbaiki setiap proses bisnis yang terkait dengan penyampaian barang atau jasa.

Beberapa konsep yang telah diuraikan di atas maka nampak jelas bahwa sebenarnya Total Quality Management merupakan sebuah proses manajemen yang harus dikendalikan dan membutuhkan partisipasi seluruh unsur yang ada dalam sebuah organisasi maupun persahaan. Dengan mengimplementasikan TQM tersebut, diharapkan mampu meningkatkan kualitas manajemen dan mampu meningkatkan daya saing perusahaan.

Hal itu harus dilakukan oleh para perusahaan guna menghadapi persaingan di era global seperti saat sekarang ini. Seiring dengan adanya globalisasi saat ini maka standarisasi manajemen telah menjadi isu utama, diman yang lebih khusus adalah standarisasi sistem manajemen Kualitas. Untuk itu suatu perusahaan harus mempersiapkan kerangka sistem manajemen kualitas bagi perusahaan, guna menuju kearah yang diinginkan sesuai dengan sasaran atau tujuan akhir yang ditetapkan oleh manajemen perusahaan yang bersangkutan. Hal itu dalam pengertian bahwa tujuan atau sasaran kualitas perusahaan dapat tercapai sesuai dengan keinginan yang diharapakan oleh para pelanggan atau investor perusahaan yang bersangkutan.

2. Karakteristik TQM

Total Quality Management (TQM) adalah falsafah manajemen yang berorientasi pada pelanggan, dalam arti manajemen harus berorientasi pada apa yang dibutuhkan dan diinginkan pelanggan, kemudian berusaha memenuhinya

dengan cara yang lebih unggul daripada yang dilakukan pesaing. Menurut Goetsch dan Davis yang dikutip oleh Nasution (2005), ada sejumlah karakteristik yang mendasari Total Quality Management (TQM), yaitu:

a. Fokus Pada Pelanggan.

Pelanggan merupakan sosok yang harus dilayani. Dimana perhatian difokuskan pada kebutuhan dan harapan para pelanggan. Untuk setiap organisasi yang menerapkan TQM harus benar-benar mengetahui, mengidentifikasi dan menganalisis kebutuhan dan harapan pelanggannya agar bisa memuaskannya. Dimana Produk/jasa yang dibuat atau diberikan haruslah sesuai dengan keinginan para pelanggan.

b. Obsesi terhadap Kualitas.

Dalam organisasi yang menerapkan TQM, obsesi utama suatu perusahaan yaitu meningkatkan kualitas baik itu kualitas produk/jasa, tenaga kerja, proses dan lingkungan kerja dimana kualitas merupakan faktor penting untuk meningkatkan kinerja perusahaan dan karyawan serta dalam menarik konsumen/pelanggan.

c. Pendekatan Ilmiah.

Pendekatan ini sangat diperlukan dalam penerapan TQM, terutama untuk mendesain pekerjaan dan dalam proses pengambilan keputusan dan pemecahan masalah yang berkaitan dengan pekerjaan yang didesain tersebut. Dengan demikian, data diperlukan dan

dipergunakan dalam menyusun patok duga (benchmark), memantau prestasi, dan melaksanakan perbaikan.

d. Komitmen Jangka Panjang.

TQM merupakan suatu paradigma baru dalam melaksanakan bisnis.

Untuk itu, dibutuhkan budaya perusahaan yang baru pula. Oleh karena itu, komitmen jangka panjang sangat penting guna mengadakan perubahan budaya agar penerapan TQM dapat berjalan dengan sukses.

e. Kerjasama Tim (Teamwork).

Dalam organisasi yang dikelola secara tradisional seringkali diciptakan persaingan antar departemen yang ada dalam organisasi tersebut agar daya saingnya terdongkrak. Sementara itu, dalam organisasi yang menerapkan TQM, kerjasama tim, kemitraan, dan hubungan dijalin dan dibina, baik antar karyawan perusahaan maupun dengan pemasok, lembaga-lembaga pemerintah, dan masyarakat sekitarnya.

f. Perbaikan Sistem Secara Berkesinambungan.

Setiap produk dan atau jasa dihasilkan dengan memanfaatkan proses-proses tertentu di dalam suatu sistem/ lingkungan. Oleh karena itu, sistem yang ada perlu diperbaiki secara terus-menerus agar kualitas yang dihasilkannya dapat makin meningkat.

g. Pendidikan dan Pelatihan.

Dewasa ini masih terdapat perusahaan yang menutup mata terhadap pentingnya pendidikan dan pelatihan karyawan. Kondisi seperti itu menyebabkan perusahaan yang bersangkutan tidak berkembang dan sulit bersaing dengan perusahaan lainnya, apalagi dalam era persaingan global. Sedangkan dalam organisasi yang menerapkan TQM, pendidikan dan pelatihan merupakan faktor yang fundamental. Setiap orang diharapkan dan didorong untuk terus belajar. Dengan belajar, setiap orang dalam perusahaan dapat meningkatkan keterampilan teknis dan keahlian profesionalnya.

h. Kebebasan yang Terkendali.

Dalam TQM, keterlibatan dan pemberdayaan karyawan dalam pengambilan keputusan dan pemecahan masalah merupakan unsur yang sangat penting. Hal ini dikarenakan unsur tersebut dapat meningkatkan „rasa memiliki‟ dan tanggung jawab karyawan terhadap keputusan yang telah dibuat. Meskipun demikian, kebebasan yang timbul karena keterlibatan dan pemberdayaan tersebut merupakan hasil dari pengendalian yang terencana dan terlaksana dengan baik.

i. Kesatuan Tujuan.

Agar TQM dapat diterapkan dengan baik, maka perusahaan harus memiliki kesatuan tujuan. Dengan demikian, setiap usaha dapat diarahkan pada tujuan yang sama. Akan tetapi, kesatuan tujuan ini

tidak berarti bahwa harus selalu ada persetujuan/ kesepakatan antara pihak manajemen dan karyawan, misalnya mengenai upah dan kondisi kerja.

j. Adanya Keterlibatan dan Pemberdayaan Karyawan.

Agar dapat meningkatkan kemungkinan dihasilkannya keputusan yang baik, rencana yang baik, atau perbaikan yang lebih efektif, karena juga mencakup pandangan dan pemikiran dari pihak-pihak yang langsung berhubungan dengan situasi kerja serta meningkatkan

„rasa memiliki‟ dan tanggung jawab atas keputusan dengan melibatkan orang-orang yang harus melaksanakannya.

3. Manfaat Penerapan TQM

Penerapan TQM yang efektif membawa pengaruh positif yang pada akhirnya akan memberikan manfaat bagi organisasi itu sendiri. Menurut Hessel yang dikutip oleh M.N Nasution (2002), beberapa manfaat penerapan Total Quality Management bagi organisasi antara lain:

a. Proses desain produk menjadi lebih efektif, yang akan berpengaruh pada kinerja kualitas, yaitu keandalan produk, Product features, dan serviceability.

b. Penyimpangan yang dapat dihindarkan pada proses produksi mengakibatkan produk yang dihasilkan sesuai dengan standart, meniadakan pekerjaan ulang, mengurangi waktu kerja mesin, dan menghemat penggunaan material.

c. Hububngan jangka panjang dengan pelanggan akan berpengaruh positif bagi kinerja organisasi, antara lain dapat merespons kebutuhan pelanggan dengan lebih cepat, serta mengantisipasi perubahan kebutuhan dan keinginan pelanggan.

d. Setiap pekerja yang baik akan menimbulkan partisipasi komitmen pekerja pada kualitas, rasa bangga bekerja sehingga akan bekerja secara optimal, perasaan tanggung jawab untuk meningkatkan kinerja organisasi.

Perbaikan kualitas yang dilakukan oleh perusahaan tidak lain bertujuan untuk meningkatkan penghasilan perusahaan dan tujuan akhirnya adalah untuk meningkatkan laba perusahaan agar perusahaan dapat terus berjalan dan tetap hidup dalam persaingan perdagangan yang semakin ketat saat sekarang ini.

Perbaikan kualitas juga dapat meningkatkan citra perusahaan di mata pelanggan.

4. Hambatan Penerapan TQM

Tatikonda dan Tatikonda (1996) yang diadopsi oleh Nursya‟Bani (2006) mengidentifikasi ada 10 (sepuluh) hambatan dalam penerapan TQM, antara lain:

a. Lack of Vision

Visi merupakan gambaran tentang masa depan dan apa yang ingin dicapai pada masa mendatang. Dalam visi disebutkan target dan identifikasi peluang masa depan. Visi juga menyediakan petunjuk tentang cara mencapai sasaran. Namun banyak perusahaan dalam upaya perbaikan kualitas tetap menggunakan status quo, lemah dalam

menentukan visi, dan gagal membuat kualitas sebagai bagian dari rencana strategik.

b. Lack of Customer Focus

Ketidakpahaman terhadap kepuasan konsumen, kurangnya pemahaman hal-hal yang mendorong loyalitas konsumen, dan perbaikan kualitas yang tidak memberikan nilai bagi konsumen merupakan penyebab kegagalan TQM.

c. Lack of Management Commitment

Semua pakar kualitas menyatakan bahwa hambatan terbesar perbaikan kualitas adalah kurangnya komitmen top manajemen. Wujud komitmen manajemen adalah mengkomunikasikan filosofi perusahaan dari atas ke bawah dalam bentuk aksi yang nyata.

d. Training With No Purpose

Banyak program pelatihan berkaitan dengan TQM yang tidak relevan dengan tujuan atau para pekerja tidak memiliki ide dan pemahaman arti pentingnya pelatihan. Misalnya, pekerja diberi pelatihan tentang Statistical Process Control (SPC), tetapi tidak tahu dimana SPC digunakan. Jika pelatihan dinilai penting, pelatihan tanpa fokus yang jelas menjadi penyebab pemborosan dana.

e. Lack of Cost and Benefit Analysis

Banyak perusahaan yang tidak mengukur biaya sebagai akibat kualitas yang rendah maupun keuntungan program perbaikan kualitas.

Perusahaan jarang mengukur hilangnya penjualan dan konsumen yang

pindah ke perusahaan lain. Perusahaan juga gagal mengukur manfaat potensial dari program perbaikan kualitas.

f. Organizational Structure

Struktur organisasi, pengukuran, dan sistem penghargaan. Tidak ada pelatihan yang bisa membantu jika organisasi memiliki birokrasi yang berlapis-lapis. Struktur organisasi yang datar, pemberdayaan, upaya- upaya lintas disiplin dan lintas fungsi merupakan langkah penting kesuksesan TQM. Perusahaan yang sukses mampu menjaga lini komunikasi terbuka, mengembangkan pemahaman proses, dan mengurangi hambatan departemental.

g. TQM Creating its Own Bureaucracy

Kualitas menjadi proses paralel, tercipta lapisan birokrasi baru dengan aturan, standar, dan pelaporan staf sendiri. Birokrasi kualitas mengisolasi diri sendiri, operasi dari hari ke hari gagal untuk memahami implikasi dan pengetahuan konsumen, pekerja, dan personal penjualan, dan menjadi pemadam program perbaikan kualitas.

h. Lack of Measurement or Erroneous Measurements

Penggunaan indikator keberhasilan yang keliru atau tidak adanya indikator kinerja perbaikan kualitas merupakan penyebab kegagalan TQM. Misalnya, mengukur kinerja jangka pendek menggunakan ukuran kinerja jangka panjang, ukuran kinerja suatu departemen menggunakan ukuran departemen lain.

i. Reward and Recognition

Agar TQM berhasil, perusahaan seharusnya memberi pengakuan dan penghargaan kepada tim yang memiliki kinerja baik dan mendukung realisasi perbaikan kualitas. Perilaku pekerja sangat ditentukan oleh sistem pengakuan dan penghargaan. Bagaimana perusahaan mengakui dan menghargai pekerja merupakan bagian penting dalam mengkomunikasikan tujuan strategik perusahaan.

j. Accounting Systems

Sistem akuntansi seringkali hanya mencatat biaya pengerjaan ulang, biaya produk rusak/cacat, dan biaya lain yang terkait dengan biaya overhead. Ketidakpuasan konsumen, hilangnya penjualan, dan konsumen yang pindah kepada perusahaan lain seharusnya menjadi bagian dari biaya kualitas yang harus dicatat dan dilaporkan, karena biaya-biaya tersebut mengurangi perolehan laba.

B. Kinerja Manajerial 1. Penilaian Kinerja

Menurut Mulyadi (2001), penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya.

Informasi akuntansi digunakan sebagai dasar untuk menilai kinerja manajer karena informasi akuntansi mencerminkan nilai sumber daya dasar untuk menilai kinerja manajer karena informasi akuntansi mencerminkan nilai untuk menjalankan aktivitas bisnis perusahaan. Kinerja manajer diwujudkan dalam berbagai kegiatan untuk mencapai tujuan perusahaan. Dan karena setiap bagian

tersebut memerlukan sumber daya maka kinerja manajemen akan tercermin dari penggunaan sumber daya untuk mencapai tujuan perusahaan.

Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan.

Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran (Mulyadi,2001).

Penilaian kinerja dilakukan untuk menekan perilaku yang tidak semestinya dan untuk merangsang dan menegakkan perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja (Mulyadi,2001).

Menurut Mulyadi (2001) penilaian kinerja dimanfaatkan oleh manajemen untuk :

a. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum.

b. Membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti : promosi, transfer dan pemberhentian.

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

e. Menyediakan suatu dasar bagi distribusi penghargaan

2. Aktivitas manajerial

Manajer merupakan pelaksana kegiatan dalam suatu perusahaan.

Tingkatan manajemen dalam perusahaan bila dihubungkan dengan aktivitas yang dilakukan oleh manajer terdiri adri tiga tingkatan yaitu (Mc Leod,2001) :

a. Manajer tingkat atas

Manajer pada level ini berada pada tingkat perencanaan strategis.

Keputusan yang diambil adalah keputusan strategis untuk masa depan perusahaan.

b. Manajer tingkat menengah

Manajer pada level ini berada pada tingkat pengendalian manajemen.

Tanggung jawab mereka adalah mengubah rencana menjadi tindakan dan memastikan agar tujuan tercapai.

c. Manajer tingkat bawah

Manajer pada level ini merupakan tingkat pengendalian operasional.

Tanggung jawab mereka adalah menyelesaikan rencana-rencana yang telah ditetapkan oleh para manajer di tingkat yang lebih tinggi.

Menurut Mc Leod (2001), saat merancang sistem informasi, penting untuk mempertimbangkan tingkatan manajer, karena hal ini dapat mempengaruhi sumber informasi dan cara penyajiannya. Manajer pada tingkat perencanaan strategis menekankan informasi lingkungan daripada manajer di tingkat yang lebih bawah dan juga membutuhkan informasi dalam bentuk ringkas. Sedangkan para manajer tingkat pengendalian operasional menganggap informasi internal sebagai yang lebih penting dan mereka lebih memilih informasi bentuk yang rinci.

Peran manajer yang harus dipunyai oleh manajer dalam mendukung aktivitasnya:

a. Keahlian manajemen

Dua keahlian mendasar yang harus dimiliki oleh seorang manajer adalah komunikasi dan pemecahan masalah. Manajer berkomunikasi dengan bawahannya, atasannya, orang-orang lain di unit lain dalam perusahaan dan orang-orang diluar perusahaan. Mereka juga memecahkan masalah dengan membuat perubahan-perubahan pada operasi perusahaan sehingga perusahaan dapat mencapai tujuannya.

b. Keahlian komunikasi

Tiap manajer memiliki pilihan medianya sendiri untuk menerima dan mengirimkan informasi dalam bentuk lisan dan tertulis.

c. Keahlian pemecahan masalah

Pemecahan masalah merupakan semua kegiatan yang mengarah pada solusi suatu permasalah. Selama proses pemecahan masalah, manajer terlibat dalam pengambilan keputusan, yaitu tindakan memilih dari berbagai alternatif tindakan.

d. Pengetahuan manajemen

Mengenai komputer : pengetahuan yang mencakup pengertian mengenai istilah-istilah komputer, pemahaman mengenai

keunggulan dan kelemahan komputer dan kemampuan untuk menggunakan komputer.

Mengerti informasi : mengerti informasi meliputi pengertian

bagaimana menggunakan informasi pada setiap tahap dari proses pemecahan masalah di mana informasi diperoleh dan bagaimana berbagai informasi dengan orang lain.

Manajer menghasilkan kinerja dengan mengerahkan bakat dan kemampuan serta usaha beberapa orang lain yang berada di dalam daerah wewenangnya. Oleh karena itu, manajer memerlukan kerangka konseptual sebagai model kerja yang dapat digunakan sebagai alat komunikasi untuk menghasilkan kinerja manajerial (Mulyadi dan Setiawan, 2000). Kerangka konseptual kinerja manajerial adalah suatu struktur komponen-komponen yang membentuk kinerja orang yang memegang posisi manajerial (Mulyadi dan Setiawan, 2000).

Komponen-komponen dari kerangka kinerja manajerial adalah sebagai berikut (Mulyadi dan Setiawan, 2000) :

a. Penentuan kinerja seperti apa yang dituntut dari manajer.

b. Bakat dan kemampuan yang diperlukan untuk melaksanakan peran manajer tersebut.

c. Bagaimana persepsi tentang peran manajer tersebut.

d. Usaha yang dicurahkan untuk mewujudkan bakat dan kemampuan dalam peran yang dipegangnya.

e. Peran manajer untuk menghasilkan kinerja yang menjadikan organisasi sebagai wealth-creating institution dengan cara :

Mendesain produk dan jasa yang menghasilkan value bagi

customer.

Memproduksi produk dan jasa secara cost effective.

Memasarkan produk dan jasa secara efektif kapada customer.

f. Value-adding role dari manajer yaitu : 1) Membangun customer yang puas.

2) Membangun karyawan yang produktif dan berkomitmen.

3) Menghasilkan financial return yang memadai.

g. Managerial skill yang harus dimiliki oleh seorang manajer mencakup : 1) Pengelolaan bisnis dan pross organisasional.

2) Pemicuan dan pengelolaan perubahan.

3) Pengelolaan sisi bayangan dari organisasi.

h. Misi dan visi sebagai pemfokus usaha, core value sebagai pembatas usaha.

i. Core beliefs sebagai pendorong usaha.

C. Pengukuran Kinerja

Kinerja merupakan suatu istilah umum yang digunakan untuk sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode dengan referensi pada sejumlah standar seperti biaya-biaya masa lalu atau yang diproyeksikan, dengan dasar efisiensi, pertanggungjawaban atau akuntabilitas manajemen. Sedangkan menurut Junaedi (2002), kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan dalam mewujudkan sasaran, tujuan, misi dan visi perusahaan yang tertuang dalam perumusan

strategic planning suatu perusahaan. Sedangkan kinerja menurut Mulyadi (2001) adalah penentuan secara periodik efektivitas operasional organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya.

Sistem pengukuran kinerja merupakan Suatu Mekanisme yang mempengaruhi kemungkinan bahwa organisasi tersebut akan mengimplementasikan strateginya dengan berhasil (Anthony dan Govindarajan, 2011)

Pengukuran kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi dan personelnya, berdasarkan sasaran, standar dan kriteria yang ditetapkan sebelumnya (Mulyadi, 2007 )

Sistem pengukuran kinerja merupakan proses dimana organisasi-organisasi menilai kinerja karyawan untuk memperibaiki pengambilan keputusan dalam perusahaan. Dari definisi diatas dapat diambil suatu kesimpulan bahwa sistem pengukuran kinerja merupakan mekanisme perbaikan secara periodik terhadap keefektifan tenaga kerja dalam melaksanakan kegiata operasional perusahaan berdasarkan standar yang telah ditetapkan terlebih dahulu agar berhasil dalam menerapkan strategi perusahaan dan memperbaiki dalam pengambilan keputusan.

Pengukuran kinerja dilakukan untuk mencapai sasaran dengan menggunakan indikator pengukuran. Pengukuran kinerja bertujuan untuk membantu manajer perusahaan menilai pencapaian suatu strategi melalui alat ukur keuangan dan non keuangan. Hasil pengukuran tersebut digunakan sebagai umpan balik yang memberikan informasi tentang prestasi pelaksanaan suatu rencana. Menurut

Anthony dan Govindajaran (2005:169), pengukuran kinerja adalah suatu mekanisme yang memperbaiki kemungkinan bahwa organisasi tersebut akan mengimplementasikan strateginya dengan berhasil.

Dengan kata lain, pengukuran kinerja adalah tindakan pengukuran yang bertujuan untuk membantu manajer perusahaan menilai pencapaian suatu strategi melalui alat ukur keuangan dan non keuangan. Hasil pengukuran tersebut kemudian digunakan sebagai pelaksanaan suatu rencana dan titik di mana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian. Adapun manfaat dari pengukuran kinerja adalah :

1. Memberikan kontribusi pada suatu bagian (divisi) dalam pencapaian tujuan perusahaan secara keseluruhan.

2. Dapat dipakai untuk mengukur suatu prestasi yang dicapai oleh suatu periode tertentu yang mencerminkan tingkat pelaksanaan kegiatan organisasi tertentu.

3. Memberikan petunjuk dalam pembuatan keputusan dan untuk mengevaluasi kinerja manajemen dari divisi-divisi dibawahnya.

4. Dapat digunakan sebagai dasar penentuan kebijakan penanaman modal.

Menurut Wibowo (2011) Pengukuran terhadap kinerja perlu dilakukan untuk mengetahui apakah selama pelaksanaan kinerja terdapat deviasi dari rencana yang telah ditentukan, atau apakah kinerja dapat dilakukan sesuai jadwal waktu yang ditentukan atau apakah hasil kinerja telah tercapai sesuai dengan yang diharapkan. Untuk melakukan pengukuran tersebut, diperlukan kemampuan untuk mengukur kinerja sehingga diperlukan adanya ukuran kinerja.

Kriteria sistem pengukuran kinerja menurut Armstrong dan Baron dalam yang dikutip oleh Wibowo (2011) dalam bukunya “Manajemen Kinerja”, yaitu :

1. Dikaitkan dengan tujuan strategis dan mengukur apa yang secara organisasional penting dan mendorong kinerja bisnis.

2. Relevan dengan sasaran dan akuntabilitas tim dan invidividu yang berkepentingan.

3. Memfokuskan pada output yang terukur dan penyelesaian tugas dan bagaimana orang bertindak dan bagaimana tingkah laku mereka.

4. Mengindikasi data yang akan tersedia sebagai dasar pengukuran.

5. Dapat didiversifikasi, dengan mengusahakan informasi yang akan menginformasi tingkat seberapa jauh harapan dapat dipenuhi.

6. Menjadi setepat mungkin dalam hubungan dengan maksud pengukuran dan ketersediaan data.

7. Mengusahakan dasar untuk umpan balik dan tindakan.

8. Bersifat Komprehensif, mencakup semua aspek kinerja.

Kecenderungan yang terjadi dalam pengukuran kinerja adalah dengan mengukur hasil akhir, hal ini biasanya dikaitkan dengan finansial. Jika hasil tersebut tidak memenuhi target yang telah direncanakan, maka kinerja dikatakan buruk.

Menurut Dale Furtwenger (2002), ada beberapa masalah dalam pengukuran kinerja dengan pendekatan ini, yaitu:

1. Tidak semua hasil dapat diukur

2. Ukuran lain yang bermanfaat ada yang terlupakan

Pengukuran kinerja dengan pendekatan di atas kurang akurat untuk diterapkan, karena pengukuran kinerja memiliki sasaran atau tujuan yang lebih dari sekedar teknik untuk mengukur, melainkan sebagai identifikasi kelemahan proses yang ada. Ada dua tipe sasaran pengukuran kinerja menurut Michael Armstrong (2004) yaitu:

1. Sasaran kerja

Sasaran kerja atau sasaran operasional mengacu pada hasil-hasil yang dicapai atau pada kontribusi yang diberikan terhadap pencapaian sasaran tim departemen

2. Sasaran pengembangan

Sasaran pengembangan yaitu sasaran pribadi atau belajar terkait dengan apa yang harus diperhatikan dan dipelajari individu agar mampu meningkatkan kinerja mereka.

Syarat pengukuran kinerja yang efektif menurut Yuwono, Sutarno dan Ichsan 2003 (dalam Chatsani, 2005) adalah:

1. Didasarkan pada masing-masing aktifitas dari karakteristik organisasi itu sendiri sesuai sudut pandang pelanggan

2. Evaluasi atas berbagai aktifitas menggunakan ukuran-ukuran kinerja yang customer validated

3. Sesuai dengan seluruh aspek kinerja aktifitas yang mempengaruhi pelanggan sehingga menghasilkan pengukuran yang komprehensif 4. Memberikan umpan balik untuk membantu seluruh anggota organisasi

mengenai masalah-masalah yang ada kemungkinan perbaikan.

D. Sistem Penghargaan

Bergabungnya manusia ke dalam perusahaan atau organisasi sebagai anggota tentu disertai dengan berbagai harapan bahwa kebutuhannya dapat terpenuhi oleh perusahaan tersebut. Sebagai balas jasa atas keikutsertaannya dalam pencapaian sebagian tujuan perusahaan. Seperti yang telah diuraikan bahwa perusahaan memungkinkan untuk membayar para anggotanya lebih dari sekedar gaji atau upah pokok saja, tetapi dimungkinan pula untuk memberikan berbagai tunjangan, serta penghargaan baik yang material maupun non material sesuai dengan prestasi masing-masing. Adanya berbagai kemungkinan untuk memperoleh penghargaan disamping balas jasa dasarnya yang sangat diharapkan merupakan perangsang untuk berprestasi lebih tinggi.

Pengertian reward menurut Byars dan Rue (2000) adalah The organizational reward system consists of the types of rewards to be offered and their distribution.

Dalam organisasi reward system ditetapkan tipe rewad apa yang akan digunakan dalam organisasi termasuk hal pendistribusinnya kepada para karyawan.

Sedangkan menurut Kurnianingsih dan Indriantoro (2001) sistem penghargaan adalah pemberian kompensasi kepada para manajer yang terdiri atas pembayaran tetap saja dan pembayaran tetap ditambah variabel yang jumlahnya ditentukan berdasarkan kinerja manajerial. Mulyadi dan Setyawan (2001) sistem penghargaan merupakan salah satu alat pengendali penting yang digunakan oleh perusahaan untuk memotivasi personelnya agar mencapai tujuan perusahaan

(bukan tujuan personel secara individu) dengan perilaku sesuai dengan yang diharapkan oleh perusahaan (bukan perilaku yang disukai oleh personel secara pribadi).

Berdasarkan keterangan di atas, maka dapat dijelaskan bahwa penghargaan merupakan alat penting yang digunakan oleh organisasi untuk membangkitkan motivasi dalam diri personel dalam bertindak demimencapai tujuan dan sasaran yang telah ditetapkan oleh perusahaan.

1. Kriteria Penghargaan (Reward)

Supaya penghargaan dapat bermanfaat dan sesuai dengan tujuan yang ingin dicapai, maka perlu diperhatikan kriteria-kriteria dalam pemberian penghargaan.

Menurut Mulyadi dan Setyawan (2001) kriteria penghargaan adalah : a. Penghargaan harus dihargai oleh penerima

Penghargaan yang tidak bernilai dimata penerima tidak akan memotivasi penerima untuk berprestasi.

b. Penghargaan harus cukup besar untuk dapat memiliki dampak.

Jika penghargaan yang disediakan jumlahnya tidak signifikan, dampaknya dapat berlawan dengan usaha untuk meningkatkan produktivitas. Penghargaan harus diumumkan secara luas agar memiliki dampak terhadap penerima

c. Penghargaan harus dapat dimengerti oleh penerima

Personel harus memahami dengan baik mengenai alasan pemberian penghargaan meupun nilai penghargaan yang mereka terima.

d. Penghargaan harus diberikan pada waktu yang tepat

Penghargaan harus diberikan setelah personel menghasilkan kinerja seharusnya mendapatkan penghargaan. Jika tidak diberikan segera, penghargaan akan kehilangan dampak sebagai pemotivasi.

e. Dampak penghargaan harus dirasakan dalam jangka panjang

Penghargaan dapat menghasilkan nilai lebih jika perasaan bahagia yang dihasilkan oleh penghargaan tersebut bertahan lama dalam ingatan penerima.

f. Penghargaan harus dapat diubah

Pemberi penghargaan sering kali salah dalam menetapkan penghargaan dan beberapa keputusan pemberian penghargaan lebih sulit untuk diubah jika dibandingkan dengan yang lain.

g. Penghargaan harus memerlukan biaya yang efisien.

Penghargaan yang terletak adalah penghargaan yang mampu memotivasi personel sesuai dengan yang diharapkan perusahaan dengan biaya minimum.

2. Manfaat Penghargaan (Reward)

Menurut Mulyadi dan Setyawan (2001), penghargaan menghasilkan dua macam manfaat, antara lain :

1. Memberikan Informasi

Penghargaan dapat menarik perhatian personil dan memberi informasi atau mengingatkan mereka tentang pentingnya sesuatu yang diberi penghargaan dibandingkan dengan hal yang lain.

2. Memberikan Motivasi

Penghargaan juga meningkatkan motivasi personil terhadap ukuran kinerja, sehingga membantu personil dalam memutuskan bagaimana mereka mengalokasikan waktu dan usaha mereka.

Sedangkan menurut Wibowo (2011), tujuan utama program penghargaan adalah:

a. Menarik orang yag cakap untuk bergabung dalam organisasi b. Menjaga pekerja agar datang untuk bekerja

c. Memotivasi pekerja untuk mencapai kinerja tingkat tinggi 3. Jenis-jenis Penghargaan (Reward)

Menurut Byars dan Rue (2000) mengelompokkan reward ke dalam dua kategori, yaitu:

a. Intrinstic Reward

Adalah penghargaan yang bersifat internal atau dirasakan secara individu yang biasanya diperoleh dan dilibatkannya individu tersebut pada suatu aktivitas atau tugas tertentu, misalnya perasaan puas.

b. Extrinsic Reward

Adalah reward yang dikontrol dan didistribusikan secara langsung oleh organisasi dan merupakan reward yang berwujud.misalnya kompensasi.

Sedangkan menurut Mulyadi dan Setyawan (2001) menyatakan bahwa penghargaan dapat digolongkan dalam dua kelompok :

1. Penghargaan Intrinsik.

Penghargaan intrinsik berupa rasa puas diri yang diperoleh seseorang yang telah berhasil menyelesaikan pekerjaannya dengan baik dan telah mencapai sasaran tertentu. Untuk meningkatkan penghargaan intrinsik manajemen dapat menggunakan berbagai tehnik seperti penambahan tanggungjawab, partisipasi dalam pengambilan keputusan, dan usaha lain yang meningkatkan harga diri seseorang dan yang mendorong orang untuk menjadi yang terbaik.

2. Penghargaan Ekstrinsik .

Penghargaan ekstrinsik terdiri dari kompensasi yang diberikan kepada personel, baik yang berupa kompensasi langsung, tidak langsung, maupun berupa kompensasi non moneter. Kompensasi langsung adalah pembayaran langsung berupa gaji atau upah pokok, honorarium lembur atau hari libur, pembagian laba, pembagian saham, dan berbagai bonus lain. Penghargaan tidak langsung adalah semua pembayaran untuk kesejahteraan personil seperti asuransi kecelakaan, asuransi hari tua, tunjangan masa sakit. Penghargaan non moneter dapat berupa sesuatu yang secara ekstra diberikan oleh perusahaan kepada personilnya, seperti ruang kerja yang memiliki lokasi dan fasilitas istimewa, tempat parkir khusus, gelar istimewa dan sekretaris pribadi.

E. Kerangka Pikir

Tujuan penerapan TQM adalah untuk bisa bersaing dan unggul dalam persaingan global dengan mengoptimalkan kemampuan dari sumber-sumber yang dimiliki perusahaan secara berkesinambungan (continus improvement), sehingga dapat memperbaiki kualitas barang dan jasa. Proses perbaikan kualitas jasa akan berjalan baik dengan didukung oleh kinerja karyawan yang baik. Pelaporan kinerja/evaluasi kinerja merupakan pelaporan informasi kinerja kualitas untuk menjadi perbaikan dan pembelajaran.

Untuk memberikan gambaran agar mudah dimengerti terhadap analisa yang dilakukan terhadap data-data hasil penelitian dari permasalahan yang ada, maka penelitian ini akan digambarkan dalam kerangka pemikiran.

Bagan kerangka pikir

Total Quality Manajemen X1

Kinerja Manajemen Y

Sistem Penghargaan X3

Sistem Pengukuran Kinerja X2

F. HIPOTESIS

Berdasarkan model analisis di atas, maka dalam penelitian ini diajukan tiga buah hipotesis yaitu:

H1 :Di duga bahwa TQM dan sistem pengukuran kinerja berpengaruh positif terhadap kinerja manajemen.

H2 :Di duga bahwa TQM dan sistem penghargaan berpengaruh positif terhadap kinerja manajemen.

III. METODE PENELITIAN

A. Metode Pengumpulan Data

Dalam penulisan ini, metode pengumpulan data yang digunakan adalah sebagai berikut :

1. Penelitian Pustaka (Library Research), adalah data yang dikumpulkan dengan cara membaca dan menganalisis buku-buku yang erat hubungannya dengan permasalahan yang dibahas dalam penulisan ini.

2. Penelitian Lapangan (Field Research), adalah data yang langsung dikumpulkan dari tempat penelitian atas apa yang dilakukan dalam perusahaan, yang bertujuan untuk memperoleh data sehubungan dengan penulisan ini. Untuk itu dilakukan teknik pengumpulan data sebagai berikut :

a. Wawancara langsung (interview), yaitu mengumpulkan data dengan mewawancarai pihak-pihak yang berkaitan dengan masalah yang diteliti untuk mendapatkan gambaran secara umum mengenai perusahaan dan masalah-masalah khusus yang sedang diteliti.

b. Pengamatan (Observation), yaitu mengumpulkan data dengan melakukan pengamatan secara langsung terhadap fasilitas fisik serta terhadap kegiatan perusahaan untuk memperoleh gambaran secara nyata mengenai kondisi dan operasi perusahaan.

c. Angket (Kuesioner), yaitu mengumpulkan data dan informasi dengan mengajukan pertanyaan dan menyebarkannya kepada responden.

34

Pertanyaan yang diajukan berhubungan dengan penerapan Total QualityManagement (TQM).

B. Jenis dan Sumber Data 1. Jenis Data

a. Data kualitatif, yaitu data yang berupa informasi non angka, seperti data berupa informasi hasil interpretasi, kuesioner dan hasil wawancara secara lisan maupun tertulis.

b. Data kuantitatif, yaitu data berupa angka numerik, seperti laporan- laporan yang berhubungan dengan penulisan ini.

2. Sumber Data

a. Data Primer, yaitu data hasil penyebaran kuesioner dan wawancara secara langsung kepada karyawan perusahaan

b. Data Sekunder, yaitu data-data pendukung lain yang dapat mendukung data primer untuk kelanjutan penelitian.

C. Populasi dan Sampel 1. Populasi

Populasi adalah keseluruhan karakteristik atau unit hasil pengukuran yang menjadi objek penelitian. Populasi dalam penelitian ini adalah seluruh karyawan PTP. Pabrik Gula Camming Kabupaten Bone.

2. Sampel

Jumlah sampel minimum dalam penelitian ini sebanyak tiga puluh orang. Berdasarkan pengalaman empiris ahli statistik, data yang banyaknya lebih dari tiga puluh (n > 30) sudah dapat diasumsikan

berdistribusi normal. Namun, untuk mengantisipasi kuesioner yang tidak kembali ataupun cacat, maka kuesioner penelitian didistribusikan sebanyak 40 rangkap yang ditujukan untuk karyawan PTP. Pabrik Gula Camming Kabupaten Bone dengan posisi lini manager, middle manager dan top manager.

D. Metode Analisis

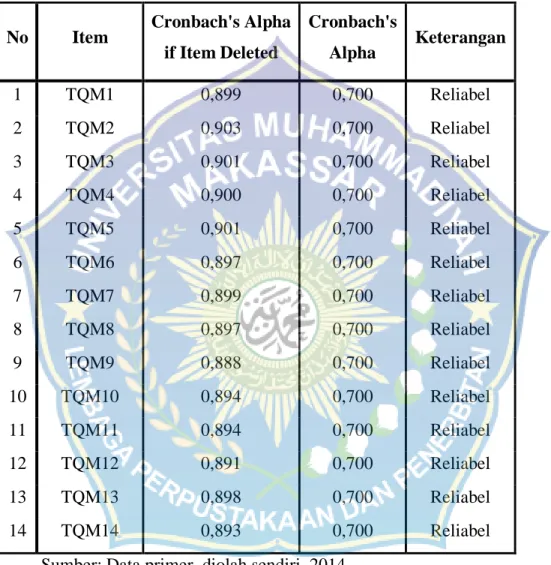

Proses analisis diawali dengan pengujian validitas dan reliabilitas.

Validitas menjawab pertanyaan apakah instrumen penelitian yang telah disusun benar-benar akurat sehingga mampu mengukur apa yang seharusnya diukur. Jika alat ukur telah dinyatakan valid, selanjutnya reliabilitas alat ukur tersebut di uji.

Reliabilitas, yaitu menunjuk sejauh mana suatu hasil pengukuran relatif konsisten.

Secara umum suatu instrumen dikatakan bagus jika memiliki Cronbach’s alpha>

0,6. Untuk pengujian validitas dan reliabilitas dilakukan dengan menggunakan program SPSS for windows.

Dengan persamaan regresi linear berganda :

Y : Kinerja Manajemen a : Konstanta

b1b2 : Koefisien regresi

X1 : Sistem Pengukuran Kinerja X2 : Sistem Penghargaan

e : Error

Y =a+b1X1+b2X2+e

E. Teknik Penggunaan Hipotesis

a. Analisis Koefisien Determinasi (R2)

Analisis determinasi digunakan untuk mengetahui persentase sumbangan pengaruh variabel independen (X1, X2,…Xn) secara serentak terhadap variabel dependen (Y). Koefisien ini menunjukkan seberapa besar persentase variasi variabel independen yang digunakan dalam model mampu menjelaskan variasi variabel dependen. R2 sama dengan 0, maka tidak ada sedikit pun persentase sumbangan pengaruh yang diberikan variabel independen terhadap variabel dependen, atau variasi variabel independen yang digunakan dalam model tidak menjelaskan sedikit pun variasi variabel dependen. Sebaliknya R2 sama dengan 1, maka persentase sumbangan pengaruh yang diberikan variabel independen yang digunakan dalam model menjelaskan 100% variasi variabel dependen.

b. Uji T (Uji Parsial)

Uji ini digunakan untuk mengetahui apakan model regresi variabel independen (X1, X2,…Xn) secara parsial berpengaruh signifikan terhadap variabel dependen (Y). Tingkat signifikan menggunakan α = 5%.

c. Uji F (Uji Serempak)

Uji ini digunakan untuk mengetahui apakah variabel independen (X1, X2,…Xn) secara bersama-sama berpengaruh secara signifikan terhadap variabel dependen (Y). Atau untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi variabel dependen atau tidak. signifikan

berarti hubungan yang terjadi dapat berlaku untuk populasi. Tingkat signifikansi menggunakan α = 5% (signifikansi 5% atau 0,05 adalah ukuran standar yang sering digunakan dalam penelitian).

IV. GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

Pabrik Gula Camming, di Kabupaten Bone , Sulawesi Selatan, didirikan tahun 1981, giling perdana tahun 1986, peralatan pabrik dari India dengan kapasitas 3.000 tth. Selatan dengan luas areal HGU 9.837 hektar, didirikan tahun 1981, dengan kapasitas 3.000 TCD.

PTP XX (persero) bekerja sama dengan PT. Tanindo Jakarta dan Victorias Milling Company, inc, Philipines, melakukan studi kelayakan proyek Gula Camming Sulawesi Selatan. Penguasaan lahan bukan merupakan problem setelah Bupati KDH Tk.II Bone mengeluarkan SK No. 84/DnY/Kpts/V/1981 tertanggal 18 mei 1981 yang memutuskan alokasi untuk perkebunan tebu seluas 9.000 Hektar. Setelah di survey hanya 7.200 Hektar yang layak ditanami tebu sisanya dapat digunakan sebagai permukiman penduduk, Infrastruktur, kompleks pabrik dan lain sebagainya.

Pabrik Gula Camming secara resmi dibangun dengan di tandai keluarnya Mentan No. 668/Kpta/org/1981 tanggal 11 Agustus 1981 yang bertujuan untuk memenuhi kebutuhan Gula dalam negeri. Untuk mencapainya maka PTP XX (persero) selaku pengemban SK melakukan penanaman tebu diwilayah camming.

Pada awal tahun 1985 PTP XX (persero) bekerja sama dengan The Triveni E.W India melakukan pembagunan pabrik gula berkapasitas 3.000 TCD dan pada tanggal 2 Agustus 1986 dilakukan giling perdana Pabrik Gula Camming.

Berdasarka peraturan pemerintah No. 5 Thn 1991 dan SK mentri Keuangan RI No. 950/KMK-013/1991 dan No. 951/KMK-013/1991. Dibentuk

PTP XXXII (persero) yang berkedudukan di ujung pandang untuk mengelola pabrik-pabrik gula di sulawesi selatan, yang terdiri dari Pabrik gula bone, Pabrik gula takalar dan Pabrik gula camming.

Berdasarkan SK Mentri Pertanian RI No. 361/KPTS/07.210/5/1994 tanggal 9 Mei 1994 dilakukan Restrukturisasi BUMN sector Pertanian. Kemudian PTP XXXII (persero) merupakan badan usaha Group Sulawesi-Maluku-NTT- Irian yang terdiri dari tiga kelompok usaha di kawasan Indonesia timur yaitu : PTP XXXII (persero), PTP XXVIII (persero) dan Bina Mulya Ternak.

Pada tanggal 11 Maret 1996 dibentuk PTP Nusantara XIV (persero) dengan akta notaris Harun Kamil SH No. 47 tanggal 11 Maret 1996 yang didasari Surat Keputusan :

Peraturan Pemerintah RI No. 19 tahun 1996 tanggal 4 Februari 1996

Mentri Keuangan RI No. 173/KMK.016/1996 tanggal 11 Maret 1996

Mentri Pertanian RI No. 334/Kpts/KP.510/1994 tanggal 3 Mei 1994

Pabrik gila camming merupakan salah satu unit produksi PTP Nusantara XIV (persero), namun berdasarkan surat Mentri BUMN No. s-702/MBU/2007 sejak 1 Oktober 2007 PTPN XIV (persero) bekerja sama dengan PT. Rajawali Nusantara Indonesia (persero) dalam rangka peningkatan kinerja pabrik gula dengan membentuk suatu badan pengelola 3 unit pabrik gula milik PTPN XIV (persero) yang disebut BPPG – PTPN XIV.

B. Visi dan Misi Perusahaan a. Visi

Menjadi Perusahaan Agribisnis berbasis perkebunan yang terkemuka di Indonesia yang tumbuh dan berkembang bersama mitra

b. Misi

Berkomitmen menghasiklan produk Berbasis bahan baku yang berdaya saing tinngi untuk pasar domestic dan internasional.

Mendedikasikan Pelayanan Kesehatan kepada masyarakat umum dan Perkebunan demi terciptanya hidup sehat.

C. Objek Penelitian

Penelitian dilakukan pada PTP. Pabrik Gula Camming Kabupaten Bone yang beralamatkan di Desa Wanuawaru, Kecamatan Libureng, Kabupaten Bone, Sulawesi Selatan

D. Struktur Organisasi dan Uraian Tanggung Jawab

Struktur organisasi secara keseluruhan menunjukkan hubungan antara fungsi fungsi dan tanggung jawab individu yang memimpin atas masing-masing fungsinya. Dalam melaksanakan tugas dan tanggung jawab yang berbeda-beda tersebut, maka kerjasama antar bagian-bagian diharapkan dapat berjalan secara harmonis, sehingga semua kebijakan perusahaan dapat diimplementasikan dengan baik dan tujuan organisasi dapat tercapai dengan optimal.

Adapun struktur organisasi PTP. Pabrik Gula Camming Kabupaten Bone dan uraian tugas masing-masing adalah sebagai berikut :

St.

Gilingan St. Boiler

St. Listrik

St.

Instrumen Tehnik

Sipil St.

Bowling I

St.

Pemutaran

St. Besasi

Chemiker Poliklinik

Masakan Perwira

Keamanan Pemurnian

Pem.

Masinis II

Chemiker Putaran

Asmen TIK

Asmen Keuangan

Asmen Sekum

Asmen SDM

Manager Tanaman Manager

Instalasi

Manager Pengolahan

Manager Keuangan

& Umum

Kepala Tebang/

Angkut

SKW AFD.ID

SKW AFD.IIA

SKW AFD.IIIA

SKW AFD.IVA

Teknik Sipil

SKW AFD.IIC

SKW AFD.IIIC Asmen.

Peltek

SKK Rayon I

SKK Rayon II

SKK Rayon III

SKK Rayon IV

SKK.

TRM

Asmen.

Risbang

a. Pucuk pimpinan tertinggi dari perusahaan dan bertindak atas pemegang saham.

b. Mengangkat direktur utama untuk menjalankan tugas sehari-hari.

2. Direktur Utama

Direktur utama sebagai pemegang kekuasan dalam kegiatan sehari-hari menyangkut kelancaran administrasi, dengan mempunyai tugas, sebagai berikut :

a. Membuat rencana dan realisasi kegiatan secara berkala

b. Membantu dalam hal tehnis dan administrasi keuangan, pembukuan serta pemeriksaan terhadap kegiatan perusahaan

c. Membantu manajemen dalam hal merencanakan keuangan

d. Menilai dan meninjau sistem internal control dan melindungi harta milik perusahaan

e. Mengadakan pemeriksaan secara sistimatis serta melaporkan kesimpulan dan rekomendasi internal.

f. Mengawasi pelaksanaan dari pada rencana yang telah disusun oleh Presiden Direktur

3. Direktur Produksi

Adapun tugas dan fungsinya, sebagai berikut :

a. Membantu Direktur Utama dalam memecahkan masalah tehnik dan

produksi proyek perumahan dan proyek-proyek lainnya.

b. Membantu dan bertanggung jawab atas masalah tehnik dan produksi proyek gula pasir telah dilaksanakan oleh perusahaan.

d. Memikirkan pengembangan usaha terhadap perusahaan.

e. Membantu merifisi transaksi yang berkaitan dengan aspek tehnik dan produksi untuk diteruskan kepada Direktur Utama

f. Membuat laporan secara berkala untuk diperiksa oleh Direktur Utama 4. Direktur Sumber Daya Umum

Direktur Sumber Daya Umum, bagian ini bertanggung jawab atas dapat terlaksananya kebijaksanaan operasional untuk mencapai profit yang optimal dan efisien. Adapun tugas dan fungsinya, sebagai berikut :

a. Merencanakan dan mencari sumber tenaga kerja yang kualitas sesuai dengan kebutuhan yang diperlukan.

b. Merencanakan dan melaksanakan latihan bagi seluruh karyawan.

c. Membuat surat-surat keputusan yang berhubungan dengan kepegawaian.

5. Bagian Perencanaan, berfungsi sebagai berikut : a. Membuat desain dari rumah yang dibangun

b. Membuat perhitungan serta menyusun anggaran biaya pembangunan perusahaan berikut saran lain.

c. Membuat time Schedule.

d. Menetapkan kebutuhan bahan-bahan yang diperlukan untuk pelaksanaan proses produksi.

e. Mengadakan pengawasan secara fisik atas pelaksanaan proses produksi f. Membuat progres report secara periodik mengenai kemajuan fisik

pekerjaan proses produksi

g. Mengajukan permintaan pembelian bahan kepada bagian pembelian.

a. Melaksanakan pekerjaan menurut desaing dan time schedule yang telah di tetapkan oleh bagian perencanaan.

b. Mengawasi para pekerja dalam melakukan pekerjaan.

c. Secara periodik membuat laporan tentang pekerjaan.

7. Bagian Pembukuan

a. Mencatat semua transaksi yang berhubungan dengan perubahan akan harta, hutang serta modal perusahaan.

b. Bertanggung jawab terhadap tugas-tugas yang diberikan oleh kepala bagian.

c. Membuat laporan harian, laporan bulan dan laporan akhir tahun sebagai laporan terakhir.

V. HASIL PENELITIAN DAN PEMBAHASAN

A. Uraian Hasil Pengumpulan Data