SKRIPSI

Diajukan kepada Fakultas Syariah dan Hukum

Untuk memenuhi salah satu syarat memperoleh gelar Sarjana Hukum (S.H.)

Oleh:

TB. HAFIZH SULTHON ALSHAZMY 11170490000006

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1442 H / 2021 M

i

LEMBAR PENGESAHAN DOSEN PEMBIMBING

EVALUASI DAN IMPLIKASI WANPRESTASI AKIBAT COVID-19 TERHADAP ISI KONTRAK DALAM AKAD MUDHARABAH

(Studi Kasus KSPPS BTM BiMU Bandar Lampung) SKRIPSI

Diajukan kepada Fakultas Syariah dan Hukum

Untuk memenuhi salah satu syarat memperoleh gelar Sarjana Hukum (S.H.)

Oleh:

TB. HAFIZH SULTHON ALSHAZMY NIM: 11170490000006

Dosen Pembimbing

Ir. Muh. Nadratuzzaman Hosen Ms., M.Sc., Ph.D.

NIP: 196106241985121001

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1442 H / 2021 M

ii

LEMBAR PERNYATAAN Yang bertanda tangan di bawah ini:

Nama : Tb. Hafizh Sulthon Alshazmy

NIM : 11170490000006

Program Studi : Hukum Ekonomi Syariah Fakultas : Fakultas Syariah dan Hukum

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu syarat untuk mendapatkan gelar Sarjana Hukum (S.H.) di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan skripsi ini telah saya buat sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika kemudian hari terbukti bahwa karya saya ini bukan hasil karya asli saya atau merupakan hasil plagiarisme dari karya orang lain, maka saya bersedia menerima konsekuensi apapun yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Bandar Lampung, 17 September 2021

Tb. Hafizh Sulthon Alshazmy

iii ABSTRAK

Tb. Hafizh Sulthon Alshazmy. NIM 11170490000006. EVALUASI DAN IMPLIKASI WANPRESTASI AKIBAT COVID-19 TERHADP ISI KONTRAK DALAM AKAD MUDHARABAH (Studi Kasus KSPPS BTM BiMU Bandar Lampung). Program Studi Hukum Ekonomi Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, 1442 H/2021 M.

Penelitian ini bertujuan untuk mengevaluasi setiap kasus kegagalan dalam pengembalian modal yang dilakukan oleh anggota penerima fasilitas pembiayaan di KSPPS BTM BiMU, apakah disebabkan karena dampak dari pandemi COVID- 19/kondisi force majeure atau karena kinerja yang buruk/wanprestasi. Selanjutnya untuk mengetahui adakah implikasi kasus tersebut terhadap perubahan isi kontrak dalam akad mudharabah yang sudah disepakati pada awal pengajuan pembiayaan di KSPPS BTM BiMU.

Metode yang digunakan dalam penelitian ini adalah metode kualitatif dengan jenis penelitian normatif empiris. Dikatakan penelitian normatif karena penelitian ini memakai fatwa DSN-MUI dan Undang-Undang yang berlaku sebagai sumber bahan penelitian hukumnya. Sedangkan bisa dikatakan sebagai penelitian empiris karena penelitian ini mengambil bahan hukumnya dengan cara observasi ke lembaga yang terkait, yaitu KSPPS BTM BiMU dan wawancara langsung kepada pihak yang terkait. Sedangkan untuk teknik pengolahan datanya menggunakan metode deskriptif dalam analisis bahannya, yaitu prosedur pemecahan masalah yang diidentifikasi dengan menggambarkan keadaan subjek/objek penelitian pada saat sekarang berdasarkan fakta-fakta yang tampak atau sebagaimana adanya.

Berdasarkan hasil penelitian maka diperoleh kesimpulan yang menyatakan bahwasanya sistem evaluasi dan filtrasi yang digunakan oleh KSPPS BTM BiMU sudah tersusun dengan baik, yaitu dengan melakukan analisis 5C, sehingga bisa diketahui penyebab kasus kegagalan pengembalian modal yang dilakukan anggota. Kemudian diketahui bahwasanya kasus kegagalan pembiayaan tersebut

iv

menghendaki KSPPS BTM BiMU untuk memberikan kebijakan relaksasi bagi para anggota untuk menyelesaikan kewajibannya, hanya saja hal tersebut tidak dituangkan dalam kontrak secara tertulis, hanya secara lisan, dalam arti lain tidak ada perubahan pada konstruksi pada isi kontrak.

Kata Kunci : Evaluasi, Wanprestasi, Force Majeure, Perubahan Isi Kontrak.

Pembimbing : Ir. Muh. Nadratuzzaman Hosen Ms., M.Sc., Ph.D.

Daftar Pustaka : 1948 s.d 2021.

v

KATA PENGANTAR Assalamu’alaikum Warahamatullahi Wabarakatuh

Syukur Alhamdulillah tersampaikan kepada Allah SWT. atas segala nikmatnya kepada kita semua. Dialah yang telah menjadikan ilmu sebagai tolok ukur derajat manusia dengan manusia lainnya. Melalui kalamnya “Iqra’!” seakan menjadi isyarat betapa pentingnya ilmu pengetahuan bagi umat manusia. Hal tersebut peneliti amini melalui penyelesaian penulisan skripsi yang bejudul

“EVALUASI DAN IMPLIKASI WANPRESTASI AKIBAT COVID-19 TERHADP ISI KONTRAK DALAM AKAD MUDHARABAH (Studi Kasus KSPPS BTM BiMU Bandar Lampung)”. Penelitian ini adalah sebagai salah satu dari bagian persyaratan untuk menyelesaikan studi Strata Satu (S1) Program Studi Hukum Ekonomi Syariah Fakultas Syariah dan Hukum, untuk kemudian memperoleh gelar Sarjana Hukum (S.H.). Peneliti menyadari bahwa penulisan skripsi ini masih sangat jauh dari kata sempurna dan masih terdapat banyak kekurangan di dalamnya. Oleh karena itu peneliti memohon kritik dan saran untuk memperbaiki penulisan karya tulis ilmiah selanjutnya.

Tak lepas dari proses penulisan skripsi ini, peneliti menyadari tanpa adanya bantuan dan partisipasi dari berbagai pihak penulisan skripsi ini akan terasa sulit untuk diselesaikan. Skripsi ini peneliti dedikasikan dalam bentuk rasa terima kasih yang mendalam kepada berbagai pihak, di antaranya:

1. Prof. Dr. Hj. Amany Burhanuddin Umar Lubis, Lc., MA., selaku Rektor UIN Syarif Hidayatullah Jakarta.

2. Dr. Ahmad Tholabi Kharlie, S.Ag., S.H., M.H., M.A., selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

3. AM. Hasan Ali, M.A., dan Dr. Abdurrauf, Lc., M.A., selaku Ketua Program Studi dan Sekretaris Program Studi Hukum Ekonomi Syariah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang telah memberikan bimbingan dan saran yang terbaik untuk peneliti.

vi

4. Prof. Dr. H. Fathurrahman Djamil, M.A., selaku Dosen Pembimbing Akademik yang telah meluangkan waktunya untuk memberikan bimbingan dan motivasi lepada peneliti.

5. Ir. Muh. Nadratuzzaman Hosen Ms., M.Sc., Ph.D., selaku Dosen Pembimbing Skripsi yang selalu memberikan saran-saran terbaik dalam penyusunan skripsi ini dan memberikan motivasi sepanjang penulisan skripsi ini sehingga peneliti bisa menyelesaikan penulisan skripsi ini.

Semoga bapak selalu dalam rahmat Allah SWT.

6. (Alm.) Syamsul Hilal Ade, S.Sos. dan Emy Yunida, S.Pd., selaku orang tua tercinta. Skripsi ini peneliti dedikasikan khusus kepada papa. Semoga papa ditempatkan di taman surga tertinggi, walaupun tidak lagi bisa membersamai sampai penulisan skripsi ini selesai. Juga untuk mama yang selalu memberikan doa, semangat dan binaan dengan penuh kasih sayang.

Semoga kelak bisa berkumpul kembali di surga Allah SWT.

7. Aufaqila Ghinadia Anshazmy dan Tb. M. Azhim Birrhaq Alshazmy, selaku adik-adik peneliti yang telah membantu dalam penulisan skripsi ini.

Semoga kelak bisa menjadi pribadi yang baik dan berguna bagi agama, masyarakat dan bangsa.

8. Segenap tim Beasiswa Unggulan Kemdikbud yang telah memberi fasilitas terbaik dalam menunjang perkuliahan peneliti.

9. Seluruh Dosen Fakultas Syariah dan Hukum beserta para Staf Akademik yang sudah berkenan memberikan ilmu pengetahuan dan pesan-pesan moral untuk bisa diimplementasikan dalam kehidupan peneliti.

10. Ibu Elly Kasim, S.E., Akt., beserta segenap pengurus KSPPS BTM Bina Masyarakat Utama Bandar Lampung yang telah memperkenankan peneliti dengan baik untuk melakukan penelitian, membantu memberi bahan- bahan penelitian dan memberi dukungan bagi peneliti dalam menyelesaikan penulisan skripsi ini.

11. Seluruh Pembina, Penasihat dan Anggota SELSMIT yang telah memberikan peneliti kesempatan untuk bisa banyak berproses di dalamnya dengan baik, juga ilmu yang tak ternilai harganya.

vii

12. Seluruh teman seperjuangan peneliti yang sudah seperti keluarga di tanah rantau, baik di dalam maupun di luar kelas. Keluarga Kelas MB, keluarga We Are Muamalat, keluarga Pesantren Luhur Muamalat Malliyah DSN- MUI, keluarga HmI Muamalat, kelarga KKN 4G, keluarga HML, keluarga Forum Awardee Beasiswa Unggulan dan keluarga dalam organisasi lainnya yang tidak bisa disebut satu persatu. Terima kasih telah menyediakan wadah bagi peneliti untuk bisa berkembang menjadi pribadi yang lebih baik.

viii DAFTAR ISI

LEMBAR PENGESAHAN DOSEN PEMBIMBING ... i

LEMBAR PERNYATAAN ... ii

ABSTRAK ... iii

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

BAB I: PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi, Pembatasan dan Perumusan Masalah ... 4

1. Identifikasi Masalah ... 4

2. Pembatasan Masalah ... 5

3. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 5

2. Tujuan Penelitian ... 5

3. Manfaat Penelitian: ... 6

D. Metode Penelitian ... 6

1. Jenis Penelitian ... 6

2. Pendekatan Penelitian ... 7

3. Sumber Bahan Hukum ... 7

4. Teknik Pengumpulan Bahan Hukum... 7

5. Teknik Pengolahan dan Analisis Bahan Hukum ... 7

6. Teknik Penelitian ... 8

E. Sistematika Penelitian ... 8

BAB II: LANDASAN TEORI ... 9

A. Kerangka Teori ... 9

1. Wanprestasi ... 9

2. Kontrak Bisnis Syariah ... 10

3. Akad Mudharabah ... 12

ix

4. Force Majeure ... 15

5. Restrukturisasi ... 16

B. Kerangka Konseptual ... 16

1. Baitul Maal Wat Tamwil (Koperasi Syariah) ... 16

2. KSPPS BTM Bina Masyarakat Utama ... 16

C. Review Penelitian Terdahulu ... 17

BAB III: GAMBARAN UMUM KSPPS BTM BiMU BANDAR LAMPUNG ... 24

A. Sejarah dan Perkembangan KSPPS BTM BiMU Bandar Lampung . 24 B. Visi, Misi dan Tujuan KSPPS BTM BiMU Bandar Lampung ... 25

C. Struktur Organisasi dan Pengurus KSPPS BTM BiMU Bandar Lampung ... 27

D. Produk- Produk KSPPS BTM BiMU Bandar Lampung ... 28

1. Produk Simpanan (Funding) ... 28

2. Produk Pembiayaan ... 29

3. Produk Jasa ... 31

E. Prosedur Pendaftaran Menjadi Anggota KSPPS BTM BiMU Bandar Lampung ... 31

BAB IV: PEMBAHASAN ... 32

A. Evaluasi KSPPS BTM BiMU Bandar Lampung Terhadap Penurunan Profit Selama Masa Pandemi COVID-19 ... 32

1. Langkah-Langkah Antisipatif KSPPS BTM BiMU Terhadap Peluang Terjadinya Wanprestasi ... 32

2. Strategi KSPPS BTM BiMU Bandar Lampung dalam Menanggulangi Rusaknya Kondisi Keuangan Selama Pandemi COVID-19 ... 36

B. Implikasi Wanprestasi Akibat COVID-19 Terhadap Isi Kontrak dalam Akad Mudharabah KSPSPS BTM BiMU Bandar Lampung .. 38

1. Alur Pengajuan dan Skema Akad Mudharabah di KSPPS BTM BiMU 38 2. Karakteristik Pembiayaan Mudharabah di KSPPS BTM BiMU ... 39

3. Konstruksi Akad Mudharabah KSPPS BTM BiMU ... 40

4. Analisis Hukum Terhadap Isi Kontrak Akad Mudharabah BTM BiMU Ditinjau dari Fatwa No. 115/DSN-MUI/IX/2017 Tentang Akad Mudharabah ... 42

x

5. Restrukturisasi pada Isi Kontrak dalam Akad Mudharabah KSPPS BTM

BiMU ... 47

6. Analisis Hukum Terhadap Perubahan Kontrak Atas Kasus Wanprestasi pada Akad Mudharabah KSPPS BTM BiMU ... 48

BAB V: PENUTUP ... 51

A. SIMPULAN ... 51

B. REKOMENDASI ... 52

DAFTAR PUSTAKA ... 54

LAMPIRAN-LAMPIRAN ... 57

xi

DAFTAR GAMBAR

Gambar 4.1: Skema akad mudharabah di KSPPS BTM BiMU ... 39

xii

DAFTAR TABEL

Tabel 3.1: Struktur Organisasi KSPPS BTM BiMU ... 27

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Virus corona atau yang biasa disebut COVID-19 (Corona Virus Disease) telah mengubah pola hidup sebagian besar masyarakat di dunia, salah satunya masyarakat Indonesia, dari yang sebelumnya hampir semua aktivitas dilakukan secara berkerumun menjadi serba dibatasi. Bahkan kegiatan fundamental seperti belajar mengajar, bekerja, berdiskusi dan bermusyawarah harus dilakukan secara daring. Hal tersebut tentunya menimbulkan dampak yang sangat signifikan terhadap semua aspek kehidupan, khususnya dalam aspek kualitas kerja bagi sebagain besar pekerja, apalagi yang bekerja dalam bidang wirausaha yang tidak memiliki akses dalam melanjutkan usahanya secara daring.

Fenomena ini menyebabkan banyak usaha yang mengalami penurunan drastis dalam perolehan omzet dan profitnya, bahkan tidak sedikit juga yang menutup usahanya karena mengalami kebangkrutan.

Tidak ada pihak yang bisa bertanggung jawab atas kerugian tersebut, karena hal tersebut memang terjadi secara alamiah. Namun sebagai manusia yang memiliki naluri untuk terus meningkatkan kualitas hidupnya, maka hal ini harus segera dicari solusinya. Salah satu solusinya adalah BMT (Baitul Mal wat Tamwil) atau koperasi syariah.

Prinsip syariah yang diterapkan oleh BMT menjadikannya sebagai sebuah badan usaha yang dalam operasionalnya harus menghindari unsur- unsur yang dilarang syariah, seperti riba, maysir, gharar dan lainnya1. Hal tersebut menjadi pembeda antara BMT dengan koperasi konvensional yang mana dalam operasionalnya tidak ada batasan syariah. Mudharabah dan murabahah adalah dua produk akad yang sangat digemari masyarakat dalam mengajukan pembiayaan permodalan kepada BMT untuk melanjutkan usahanya.

1 Mikhriani, “Koperasi dan BMT: Sebuah Fenomena Sumber Dana Untuk Kemaslahatan Umat”, Jurnal Dakwah, Vol. 9 No. 1, 2011.

Namun dalam realitanya tidak sedikit juga masyarakat pengguna jasa BMT (yang kemudian disebut anggota) melakukan wanprestasi dalam isi kontrak pembiayaan tersebut. Adanya kinerja yang buruk menjadi suatu alasan yang lumrah terjadi di seluruh BMT. Kinerja yang buruk ini menyebabkan anggota menjadi tidak bisa mengembalikan modal karena pendapatan yang kurang dari modal tersebut. Perihal kerugian khususnya dalam akad mudharabah, sebenarnya telah dijelaskan dalam Fatwa No.

7/DSN-MUI/IV/2000 tentang Pembiayaan Mudharabah, bahwasanya kerugian dalam akad mudharabah sepenuhnya ditanggung oleh pemberi modal (yang dalam hal ini adalah BMT), kecuali mudhorib (pihak yang mengelola modal untuk menjalankan suatu usaha) melakukan kesalahan yang disengaja, lalai, atau menyalahi perjanjian2.

Jika hal ini terus terjadi bukan tidak mungkin BMT sebagai lembaga yang profit oriented tidak bisa mempertahankan eksistensinya diakibatkan banyaknya anggota yang tidak sanggup mengembalikan modal yang telah diberikan. Sedangkan pada alasan lain menunjukkan bahwa pada masa pandemi COVID-19 ini semua usaha mengalami penurunan drastis dalam hal pendapatan yang jelas berdampak pada BMT itu sendiri sebagai pemberi modal. Alasan-alasan inilah yang menyebabkan kerugian tersebut menjadi bias dan tidak spesifik yang mana kerugian yang disebabkan karena kinerja yang buruk, dan yang mana kerugian yang disebabkan karna terdampak pandemi COVID-19 atau bisa dikatakan sebagai kondisi force majeure.

Bila ditinjau dari aspek hukum, masalah tersebut harus segera ditindak tegas, karena kalau semua kerugian disamaratakan alasannya karena terdampak COVID-19, maka banyak sekali peluang terjadinya wanprestasi dengan berkedok terdampak COVID-19. Semakin banyak wanprestasi yang terjadi pada suatu BMT, maka BMT tersebut berpeluang akan mengalami kebangkrutan. Sedangkan di sisi lain terdapat fenomena yang menyatakan bahwa cukup banyak anggota yang menarik modalnya

2 Fatwa No. 7/DSN-MUI/IV/2000 tentang Pembiayaan Mudharabah

3

di BMT karena kebutuhan yang urgensial selama masa pandemi ini. Hal tersebut makin memperkuat alasan kenapa harus segera ada evaluasi terhadap kerugian yang dialami oleh para anggota pengguna jasa BMT.

Sedangkan di sisi lain, jika memang kerugian tersebut dikarenakan terdampak pandemi COVID-19, maka perlu adanya restrukturisasi kredit pada suatu kontrak peminjaman modal tersebut. Tetapi masalahnya adalah sampai sekarang belum ada regulasi yang mengatur terkait hal tersebut.

Walaupun OJK mengeluarkan POJK No. 11/POJK.03/2020 yang mengatur tentang restrukturisasi kredit, aturan itu ditujukan bagi perbankan dan leasing, bukan BMT3.

BMT sebagai salah satu Lembaga Keuangan Syariah yang bergerak di bidang simpan pinjam usaha dan pembiayaan modal usaha harus terus eksis di kalangan masyarakat, khususnya masyarakat menengah ke bawah. Karena jika BMT mengalami kebangkrutan maka seluruh lapisan masyarakat mau tidak mau harus menggunakan jasa bank dalam hal permodalan usaha, yang mana sangat sulit sekali bagi masyarakat menengah ke bawah untuk bisa lolos survey karena alasan track record usaha yang mungkin tidak sebaik pengusaha atau pedagang kelas atas4.

Menurut data KNEKS (per tahun 2018) jumlah BMT yang ada di seluruh wilayah Indonesia jumlahnya lebih dari 4.000 unit dan KSPPS BTM BiMU Bandar Lampung adalah salah satunya. Fakta lain menunjukkan bahwasanya KSPPS BTM BiMU Bandar Lampung adalah salah satu BMT terbaik yang ada di Lampung, hal ini didukung dengan adanya pernyataan dari Staf Khusus Menteri Bidang Hukum, Pengawasan Koperasi dan Pembiayaan, Agus Santoso yang menjadikan KSPPS BTM BiMU sebagai contoh koperasi yang baik. Juga sering dijadikan sebagai

3 Lukmanul Hakim, Annisa Brilyanda Putri Aurel, dkk., “Analisa Keberlanjutan BMT dalam Pandemi COVID-19 Berbasis Bisnis Model dan Pemilihan Pelayanan Anggota Pembiayaan (Selective Lending)”, Jurnal El-Ecosy, Vol. 1 No. 1, 2021.

4 Sofian, “Koperasi Syariah Sebagai Solusi Keuangan Masyarakat: Anatara Religiusitas, Trend, dan Kemudahan Layanan”, Jurnal POLBAN.

objek penelitian yang bahkan sampai sekarang masih terus aktif dalam memberikan pelayanan kepada masayarakat. Hal inilah yang menjadikan alasan mengapa peneliti memilih lembaga tersebut untuk dilakukan penelitian.

Berdasarkan uraian di atas, peneliti menganggap bahwa perlu adanya penelitian lebih lanjut berupa evaluasi terhadap permasalahan tersebut agar bisa diketahui secara spesifik penyebab kerugian yang dialami para anggota BMT yang juga berdampak oleh BMT itu sendiri sebagai pemberi modal. Juga menelisik adakah implikasi wanprestasi akibat COVID-19 terhadap isi kontrak dalam akad mudharabah.

Oleh karena itu, peneliti akan melakukan sebuah penelitian lanjutan dari penelitian yang sebelumnya telah dilakukan terkait hal tersebut. Berbeda dengan penelitian sebelumnya yang menganilisis wanprestasi pada akad murabahah, pada penelitian ini akan dilakukan dengan fokus pada kasus wanprestasi yang terjadi pada akad mudharabah saja, yaitu dengan judul “EVALUASI DAN IMPLIKASI WANPRESTASI AKIBAT COVID-19 TERHADAP ISI KONTRAK DALAM AKAD MUDHARABAH (Studi Kasus KSPPS BTM BiMU Bandar Lampung)”.

B. Identifikasi, Pembatasan dan Perumusan Masalah 1. Identifikasi Masalah

BMT sebagai salah satu lembaga keuangan syariah yang bergerak di bidang pembiayaan permodalan bagi masyarakat menengah ke bawah menjadi salah satu lembaga yang jelas terasa dampaknya akibat pandemi COVID-19 ini. Karena seluruh usaha anggota yang diberikan modal oleh BMT pasti mengalami penurunan pendapatan yang signifikan atau bisa dibilang mengalami kerugian dan kegagalan dalam usahanya. Oleh karenanya, penting untuk dievaluasi apakah memang benar-benar kerugian tersebut disebabkan karena terdampak pandemi COVID-19 atau sebenarnya terjadi karena adanya kinerja yang buruk berupa kesalahan yang disengaja, lalai atau

5

penyalahan perjanjian. Juga perlu dianalisis adakah implikasi wanprestasi akibat COVID-19 terhadap isi kontrak dalam akad mudharabah. Maka bisa diidentifikasi bahwasanya masalahnya terdapat pada alasan yang masih belum spesifik terhadap kerugian yang dialami oleh KSPPS BT BiMU Bandar Lampung.

2. Pembatasan Masalah

Untuk mempermudah pembahasan dalam penelitian skripsi ini, peneliti akan membatasi masalah yang akan diteliti sehingga bisa dipahami secara jelas dan terukur. Dari berbagai macam produk yang ada pada KSPPS BTM BiMU Bandar Lampung, penelitian ini hanya akan berfokus pada akad mudharabah saja. Terbatas hanya tentang pengevaluasian alasan anggota yang mengalami kerugian pada usahanya apakah benar terjadi karna terdampak pandemi COVID-19 atau karna kinerja yang buruk, dan menganalisis apakah terdapat implikasi wanprestasi akibat COVID-19 terhadap isi kontrak dalam akad mudharabah.

3. Perumusan Masalah

Berdasarkan hasil identifikasi dan batasan masalah yang telah diuraikan di atas, maka peneliti merumuskan masalah sebagai berikut:

a. Bagaimana strategi yang telah dilakukan KSPPS BTM BiMU Bandar Lampung dalam menanggulangi penurunan profit selama masa pandemi COVID-19 ini?

b. Bagaimana implikasi wanprestasi ataupun force majeure akibat COVID-19 terhadap isi kontrak dalam akad mudharabah yang terjadi di KSPPS BTM BiMU Bandar Lampung dan analisis syariahnya?

C. Tujuan dan Manfaat Penelitian 2. Tujuan Penelitian:

a. Menjelaskan strategi yang dilakukan KSPPS BTM BiMU Bandar Lampung dalam menanggulangi penurunan profit selama masa pandemi COVID-19 ini.

b. Menjelaskan implikasi wanprestasi ataupun force majeure akibat COVID-19 terhadap isi kontrak dalam akad mudharabah yang terjadi di KSPPS BTM BiMU Bandar Lampung serta analisis syariahnya.

3. Manfaat Penelitian:

a. Teoritis

Penelitian ini bermanfaat sebagai bentuk kontribusi dari peneliti terhadap perkembangan disiplin ilmu Hukum Ekonomi Syariah terkait koperasi syariah, juga bermanfaat sebagai bahan referensi bagi penelitian selanjutnya terkait rumah sakit syariah.

b. Praktis

Penelitian ini dapat digunakan untuk dijadikan bahan evaluasi dan solusi bagi KSPPS BTM BiMU Bandar Lampung agar ke depannya bisa menanggulangi permasalahan-permasalahan yang terjadi.

D. Metode Penelitian 1. Jenis Penelitian

Jenis penelitian ini adalah penelitian normatif empiris.5 Dikatakan penelitian normatif karena penelitian ini memakai fatwa DSN-MUI dan Undang-Undang yang berlaku sebagai sumber bahan penelitian hukumnya. Sedangkan bisa dikatakan sebagai penelitian empiris karena penelitian ini mengambil bahan hukumnya dengan cara observasi ke lembaga yang terkait, yaitu KSPPS BTM BiMU Bandar Lampung dan wawancara langsung kepada pihak yang terkait.

5 Depri Liber Sonata, “Metode Penelitian Hukum Normatif dan Empiris: Karakteristik Khas dari Metode Meneliti Hukum”, Jurnal Ilmu Hukum, Vol. 8 No. 1, 2014.

7

2. Pendekatan Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah case approach karena dalam penelitian ini terdapat argumentasi hukum dalam perspektif kasus konkret yang terjadi di lapangan serta bertujuan untuk mencari nilai kebenaran serta solusi terbaik terhadap permasalahan hukum yang terjadi sesuai dengan prinsip-prinsip keadilan.

3. Sumber Bahan Hukum a. Data Primer

Bahan pokok dalam penelitian ini adalah kontrak akad mudharabah yang diterbitkan oleh KSPPS BTM BiMU Bandar Lampung.

b. Data Sekunder

Bahan pendukung dalam penelitian ini adalah literatur-literatur seperti artikel dan fatwa yang berkaitan dengan judul penelitian ini.

4. Teknik Pengumpulan Bahan Hukum

Penelitian ini menggunakan teknik observasi ke KSPPS BTM BiMU Bandar Lampung untuk mendapatkan kontrak akad mudharabah, juga menggunakan teknik wawancara langsung kepada para pihak terkait untuk dievaluasi terkait kerugian yang dialami.

5. Teknik Pengolahan dan Analisis Bahan Hukum

Penelitian ini menggunakan metode deskriptif dalam analisis bahannya, yaitu prosedur pemecahan masalah yang diidentifikasi dengan menggambarkan keadaan subjek/objek penelitian pada saat sekarang berdasarkan fakta-fakta yang tampak atau sebagaimana adanya.6

Analisis tersebut kemudian diolah menjadi kata-kata atau kalimat yang digunakan untuk memperoleh kesimpulan atau solusi, sampai akhirnya ditafsirkan dengan berbagai deskripsi dan dihasilkan sebuah skripsi tentang evaluasi dan implikasi wanprestasi akibat

6 Hadari Nawawi, “Metode Penelitian Bidang Sosial” (Yogyakarta: Gajah Mada University Press. 2001), Hal. 63.

COVID-19 terhadap isi kontrak dalam akad mudharabah pada KSPPS BTM BiMU Bandar Lampung.

6. Teknik Penelitian

Adapun teknik penelitian skripsi ini menggunakan Pedoman Penelitian Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta 2017.7

E. Sistematika Penelitian

Skripsi ini terdiri dari lima bab dengan perincian sebagai berikut:

1. BAB I: PENDAHULUAN. Bab ini mencakup Latar Belakang Masalah, dilanjutkan dengan Identifikasi, Pembatasan, dan Perumusan Masalah, serta Tujuan dan Manfaat Penelitian.

2. BAB II: LANDASAN TEORI. Bab ini mencakup Kerangka Teoritis dan Kerangka Konseptual yang mempermudah pembahasan dalam skripsi ini, serta melihat tinjauan studi terdahulu.

3. BAB III: GAMBARAN UMUM KSPPS BTM BiMU BANDAR LAMPUNG. Bab ini menjelaskan tentang profil KSPPS BTM BiMU Bandar Lampung antara lain Latar Belakang didirikannya KSPPS BTM BiMU Bandar Lampung, Visi dan Misi, Struktur Organisasi KSPPS BTM BiMU Bandar Lampung dan sebagainya.

4. BAB IV: ANALISIS DAN PEMBAHASAN. Bab ini menjelaskan tentang evaluasi dan implikasi wanprestasi akibat COVID-19 terhadap isi kontrak dalam akad mudharabah pada KSPPS BTM BiMU Bandar Lampung.

5. BAB V: PENUTUP. Bab ini mencakup uraian atas kesimpulan yang diambil dari penelitian berupa jawaban dari rumusan masalah dengan diperkuat saran-saran peneliti untuk pembaca.

7 Fakultas Syariah dan Hukum, “Pedoman Penelitian Skripsi”, (Jakarta: Universitas Islam Negeri Syarif Hidayatullah, 2017) Hal. 9

9 BAB II

LANDASAN TEORI A. Kerangka Teori

1. Wanprestasi

Pasal 1320 KUHPer menjelaskan bahwasanya suatu perjanjian bisa dikatakan sah jika memenuhi syarat syarat seperti kesepakatan para pihak, kecakapan para pihak, suatu hal tertentu dan sebab yang halal. Jika suatu hal tertentu dan sebab yang halal tidak terpenuhi dalam suatu perjanjian, maka bisa dikatakan perjanjian tersebut batal demi hukum atau erat kaitannya dengan wanprestasi.

Wanprestasi sendiri menurut J. Satrio adalah suatu keadaan di mana debitur tidak memenuhi janjinya atau tidak memenuhi sebagaimana mestinya dan kesemuanya itu dapat dipersalahkan kepadanya.8

Wujud dari wanprestasi atau tidak terpenuhinya suatu perikatan ada tiga macam, yaitu:

a. Debitur sama sekali tidak memenuhi perikatan b. Debitur terlambat memenuhi perikatan

c. Debitur keliru atau tidak pantas memenuhi perikatan.9

Terjadinya wanprestasi mengakibatkan pihak lain dirugikan.

Karena adanya kerugian oleh salah satu pihak, maka pihak yang telah melakukan wanprestasi harus menanggung akibat dari tuntutan pihak lawan yang dapat berupa:

a. Pembatalan perjanjian,

b. Pembatalan perjanjian disertai dengan tuntutan ganti rugi c. Pemenuhan perjanjian

d. Pemenuhan perjanjian disertai tuntutan ganti rugi e. Penuntutan penggantian kerugian.10

8 Amran Suadi, “Penyelesaian Sengketa Ekonomi Syariah Teori dan Praktik”, (Depok:

PRENADAMEDIA GROUP, 2017) Hal. 130.

9 Sedyo Prayogo, “Penerapan Batas-Batas Wanprestasi dan Perbuatan Melawan Hukum dalam Perjanjian”, Jurnal Pembaharuan Hukum, Vol. 3 No. 2, 2016

2. Kontrak Bisnis Syariah

Kontrak atau akad secara etimologi berasal dari bahasa Arab yang berarti ikatan atau simpulan baik ikatan yang nampak (ma’nawy) maupun tidak nampak (hissy). Sedangkan secara terminologi menurut Subhi Mahmasaniy mengartikan kontrak sebagai ikatan atau hubungan di antara ijab dan qabul yang memiliki akibat hukum terhadap hal-hal yang dikontrakkan.11

Dengan demikian bisa disimpulkan bahwasanya kontrak bisnis syariah adalah suatu perjanjian antara dua pihak atau lebih untuk melakukan suatu hal yang berkaitan dengan bisnis dengan konsekuensi tertentu dan dijalankan berdasarkan prinsip-prinsip syariah.

Dalam hukum kontrak bisnis syariah setidaknya terdapat 14 macam asas perjanjian, di antaranya adalah sebagai berikut:12

a. Asas Ilahiah atau Asas Tauhid

Bahwasanya setiap perbuatan manusia selalu dalam pengawasan dan berdasarkan ketentuan Allah.

b. Asas Kebolehan

Dijelaskan dalam salah satu kaidah fiqhiyyah tentang muamalah, bahwasanya hukum dasar muamalah adalah boleh, kecuali ada dalil yang melarangnya.

c. Asas Keadilan

Pada asas ini para pihak dituntut untuk berlaku benar dalam mengungkapkan kehendak dan memenuhi perjanjian yang telah mereka buat.

d. Asas Persamaan atau Kesetaraan

10 Niru Anita Sinaga, “Wanprestasi dan Akibatnya dalam Pelaksanaan Perjanjian”. Jurnal Mitra Manajemen, Vol 7 No. 2, 2015.

11 Subhi Mahmasaniy, “Al-Nazariyyat al-Ammah li al-Mujibat wa al-Uqud fi al-Shari’ah al-Islamiyyah” (Mesir: Dar al-Kitab al-Arabiyy, 1948), Hal. 210.

12 Dewi Yunita, “Tinjauan Hukum Kontrak Prinsip Syariah Dibandingkan dengan Sistem Hukum Perdata”, Jurnal Media Neliti.

11

Bahwasanya dalam membuat kontrak tidak ada batasan keadaan sosial, semuanya berhak melakukan kesepakatan dengan siapapun.

e. Asas Kejujuran dan Kebenaran

Kejujuran menjadi suatu hal yang sangat fundamental dalam suatu perjanjian, karena dengan kejujuran maka suatu ksepakatan akan berjalan dengan baik.

f. Asas Tertulis

Suatu perjanjian hendaknya dilakukan secara tertulis agar bisa menguatkan legalitas kontrak tersebut dan meminimalisir perselisihan antar pihak.

g. Asas Itikad Baik

Untuk membuat suatu kesepakatan perlu adanya itikad baik untuk melaksanakan suatu prestasi yang disepakati, karena tanpa itikad baik maka pasti akan timbul suatu perselisihan antar pihak.

h. Asas Kemanfaatan dan Kemaslahatan

Asas ini memiliki maksud bahwasanya kesepakatan yang dibuat oleh para pihak hendaknya menghadirkan manfaat bagi masing-masing, bukan hanya satu individu saja, sehingga bisa menimbulkan suatu maslahat atau kebaikan bersama.

i. Asas Konsensualisme atau Asas Kerelaan

Segala kesepakatan yang dibuat oleh para pihak harus atas dasar suka sama suka, karena jika dipaksakan tanpa unsur kerelaan maka kesepakatan tersebut akan dilakukan dengan cara yang bathil.

j. Asas Kebebasan Berkontrak

Asas ini menjelaskan bahwasanya siapapun berhak melakukan kesepakatan dengan siapapun, dalam bentuk apapun, di manapun dan kapanpun, asalkan tidak melanggar hukum dan syariah.

k. Asas Perjanjian Bersifat Mengikat

Bahwasanya setiap perjanjian itu bersifat mengikat bagi para pihak sampai kesepakatan itu berakhir.

l. Asas Keseimbangan Prestasi

Bahwasanya prestasi yang ditujukan dalam kesepakatan harus di dalam kapasitas dan kapabilitas dari masing-masing pihak, sehingga memungkinkan untuk dicapai.

m. Asas Kepastian Hukum (Pacta Sunt Servanda)

Bahwasanya kontrak atau kesepakatan yang telah dibuat oleh pihak pertama dan pihak kedua harus dihormati oleh pihak lain sebagaimana layaknya undang-undang, dan tidak boleh diintervensi mengenai substansi kontraknya.

n. Asas Kepribadian

Asas ini merupakan asas yang menentukan bahwa seseorang yang akan melakukan kesepakatan harus atas dasar kepentingannya sendiri, bukan kepentingan orang lain.

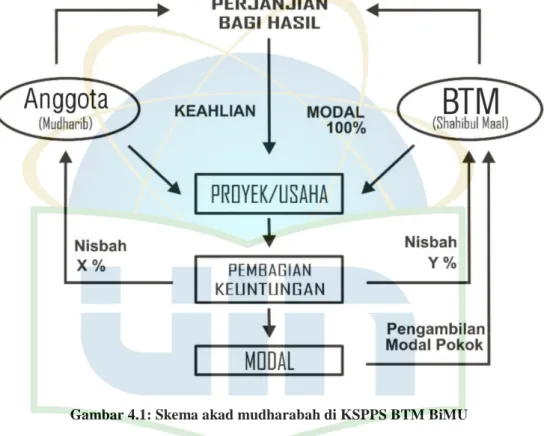

3. Akad Mudharabah

Menurut Fatwa No. 115/DSN-MUI/IX/2017 tentang Akad Mudharabah, akad mudharabah adalah akad kerja sama suatu usaha antara pemilik modal (malik/shahib al-mal) yang menyediakan seluruh modal dengan pengelola (amil/mudharib) dan keuntungan usaha dibagi di antara mereka sesuai nisbah yang disepakati dalam akad.

Ada beberapa ketentuan dalam akad mudharabah, sebagai berikut:

a. Ketentuan Shighat Akad:

1) Akad mudharabah harus dinyatakan secara tegas, jelas, mudah dipahami dan dimengerti serta diterima para pihak.

2) Akad mudharabah boleh dilakukan secara lisan, tertulis, isyarat, dan perbuatan/tindakan, serta dapat dilakukan secara elektronik sesuai syariah dan peraturan perundang-undangan yang berlaku.

13

3) Mudharib dalam akad mudharabah tsuna'iyyah tidak boleh melakukan mudharabah ulang (mudharib yudharib) kecuali mendapatkan izin dari shahib al-mal.

b. Ketentuan Para Pihak:

1) Shahib al-mal dan mudharib boleh berupa orang (syakhshiyah thabi'iyah/natuurlijke person) maupun yang disamakan dengan orang, baik berbadan hukum maupun tidak berbadan hukum.

2) Shahib al-mal dan mudharib wajib cakap hukum sesuai dengan syariah dan peraturan perundang-undangan yang berlaku.

3) Shahib al-mal wajib memiliki modal yang diserahterimakan kepada mudharib.

4) Mudharib wajib memiliki keahlian/keterampilan melakukan usaha dalam rangka mendapatkan keuntungan.

c. Ketentuan Terkait Ra’s al-Mal:

1) Modal usaha mudharabah harus diserahterimakan (al-taslim) secara bertahap atau tunai sesuai kesepakatan.

2) Modal usaha mudharabah pada dasarnya wajib dalam bentuk uang, namun boleh juga dalam bentuk barang atau kombinasi antara uang dan barang.

3) Jika modal usaha dalam bentuk barang, wajib dilakukan taqwim al-'urudh pada saat akad.

4) Modal usaha yang diserahkan oleh shahib al-mal wajib dijelaskan jumlah/nilai nominalnya.

5) Jenis mata uang yang digunakan sebagai ra's al-mal wajib disepakati oleh para pihak (shahib al-mal dan mudharib).

6) Jika shahib al-mal menyertakan ra's al-mal berupa mata uang yang berbeda, wajib dikonversi ke dalam mata uang yang disepakati sebagai ra's al-mal pada saat akad.

7) Ra's al-mal tidak boleh dalam bentuk piutang.

d. Ketentuan Terkait Nisbah Bagi Hasil:

1) Sistem/metode pembagian keuntungan harus disepakati dan dinyatakan secara jelas dalam akad.

2) Nisbah bagi hasil harus disepakati pada saat akad.

3) Nisbah bagi hasil sebagaimana angka 2 tidak boleh dalam bentuk nominal atau angka persentase dari modal usaha.

4) Nisbah bagi hasil sebagaimana angka 2 tidak boleh menggunakan angka persentase yang mengakibatkan keuntungan hanya dapat diterima oleh salah satu pihak;

sementara pihak lainnya tidak berhak mendapatkan hasil usaha mudharabah.

5) Nisbah bagi hasil boleh diubah sesuai kesepakatan.

6) Nisbah bagi hasil boleh dinyatakan dalam bentuk multinisbah.

e. Ketentuan Kegiatan Usaha:

1) Usaha yang dilakukan mudharib harus usaha yang halal dan sesuai dengan prinsip-prinsip syariah dan/atau peraturan perundang-undangan yang berlaku.

2) Mudharib dalam melakukan usaha mudharabah harus atas nama entitas mudharabah, tidak boleh atas nama dirinya sendiri.

3) Biaya-biaya yang timbul karena kegiatan usaha atas nama entitas mudharabah, boleh dibebankan ke dalam entitas mudharabah.

4) Muharib tidak boleh meminjam, meminjamkan, menyumbangkan, atau menghadiahkan ra's al-mal dan keuntungan kepada pihak lain, kecuali atas dasar izin dari shahib al-mal.

5) Mudhorib tidak boleh melakukan perbuatan yang termasuk at- ta’addi, at-taqshir, dan/atau mukhalafat asy-syuruth.

f. Ketentuan Terkait Pembagian Keuntungan dan Kerugian:

15

1) Keuntungan usaha mudharabah harus dihitung dengan jelas untuk menghindarkan perbedaan dan/atau sengketa pada waktu alokasi keuntungan atau penghentian mudharabah.

2) Seluruh keuntungan harus dibagikan sesuai nisbah bagi yang telah disepakati, dan tidak boleh ada sejumlah tertentu dari keuntungan, yang ditentukan di awal hanya untuk shahib al- mal atau mudharib.

3) Mudharib boleh mengusulkan kelebihan atau persentase keuntungan untuk diberikan kepadanya jika keuntungan tersebut melebihi jumlah tertentu.

4) Kerugian usaha mudharabah menjadi tanggung jawab shahib al-mal kecuali kerugian tersebut terjadi karena mudharib rnelakukan tindakan yang termasrk at-ta'addi, at-taqshir, dan/atau mukhalafat asy-syuruth, atau mudharib melakukan pelanggaran terhadap batasan dalam mudharabah muqayyadah.13

4. Force Majeure

Menurut Amran Suadi force majeure adalah suatu keadaan yang terjadi setelah dibuatnya perjanjian yang menghalangi debitur untuk memenuhi prestasinya, di mana debitur tidak dapat dipersalahkan dan tidak harus menanggung risiko serta tidak dapat menduga terjadinya sesuatu tersebut pada waktu akad perjanjian dibuat.14

Faktor yang mempengaruhi keadaan force majeure tersebut menurut KUHPer ada tiga unsur yang harus dipenuhi untuk keadaan memaksa, yaitu:

a. Tidak memenuhi prestasi

b. Ada sebab yang terletak di luar kesalahan debitur

13 Fatwa No. 115/DSN-MUI/IX/2017 tentang Akad Mudharabah

14 Amran Suadi, “Penyelesaian Sengketa Ekonomi Syariah Penemuan & Kaidah Hukum”, (Jakarta: PRENADAMEDIA GROUP, 2018), Hal. 115.

c. Faktor penyebab itu tidak dapat diduga sebelumnya dan tidak dapat dipertanggungjawabkan kepada debitur15

5. Restrukturisasi

Menurut Irfan Harmoko, restrukturisasi pembiayaan merupakan sebuah langkah dan strategi penyelamatan pembiayaan.

Hal ini sebagai upaya bagi sebuah bank dalam memperbaiki posisi pembiayaan, dan atau keadaan keuangan perusahaan nasabah. Dengan ini diharapkan nasabah dapat menyelesaikan sisa pembiayaan yang masih berjalan, dengan baik dan lancar, sesuai dengan kemampuan usaha nasabah pada saat itu.16

B. Kerangka Konseptual

1. Baitul Maal Wat Tamwil (Koperasi Syariah)

BMT merupakan bentuk badan usaha yang berbadan hukum koperasi sehingga BMT sama-sama berdiri di bawah naungan Dinas Koperasi, namun secara operasional BMT dijalankan berdasarkan prinsip-prinsip syariah.

Koperasi itu sendiri menurut UU Nomor 25 Tahun 1992 adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi, dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat, yang berdasarkan atas azas kekeluargaan.

Karena berbentuk koperasi yang notabenenya berazaskan kekeluargaan, maka pengelolaan koperasi sangat sederhana, sehingga layanan pembiayaan pada anggotanya biasanya mudah dan cepat.

2. KSPPS BTM Bina Masyarakat Utama

KSPPS BTM BiMU (Koperasi Simpan Pinjam dan Pembiayaan Syariah Baitut Tamwil Muhammadiyah Bina Masyarakat

15 Daryl John Rasuh, “Kajian Hukum Keadaan Memaksa (Force Majeure) Menurut Pasal 1244 dan Pasal 1245 Kitab Undang-Undang Hukum Perdata”, Jurnal Lex Privatium, Vol. 4 No. 2, 2016.

16 Irfan Harmoko, “Mekanisme Restrukturisasi Pembiayaan pada Akad Pembiayaaan Murabahah dalam Upaya Penyelesaian Pembiayaan Bermasalah”, Jurnal Qawanin, Vol. 2 No. 2, 2018.

17

Utama) merupakan amal usaha Muhammadiyah yang mandiri dalam bidang ekonomi. Didirikan oleh Majelis Ekonomi dan Kewirausahaan Pimpinan Wilayah Muhammadiyah (PWM) Provinsi Lampung pada tahun 2004.

BTM melakukan kegiatan pengembangan usaha produktif dan investasi dalam meningkatkan kesejahteraan pengusaha mikro melalui kegiatan pembiayaan dan menabung. BTM menjalankan fungsinya sebagai lembaga keuangan yang bergerak dalam sektor jasa keuangan khususnya pembiayaan usaha yang beroperasi berdasarkan prinsip- prinsip syariah.

Sejak pandemi COVID-19 BTM terkena dampak yang cukup besar terkait loyalitas para anggota dan berimbas pada penghasilan dan banyaknya kasus gagal bayar dari para anggota yang menggunakan jasa pembiayaan usaha. Oleh karenanya penting untuk dilakukan sebuah evaluasi terkait apakah gagal bayar tersebut benar-benar karena terdampak pandemi atau terdapat wanprestasi yang tidak terjustifikasi.

C. Review Penelitian Terdahulu

Sebagai pertimbangan dalam penelitian ini peneliti akan menyertakan kajian literatur untuk memperkaya bobot isi dan materi. Hal ini juga menjadi sebuah indikiator apakah penelitian yang akan diteliti termasuk penelitian baru atau penelitian lanjutan.

Pada bagian review penelitian terdahulu, peneliti membaginya dalam tiga aspek seperti yang dijelaskan dalam tabel matriks sebagai berikut, yaitu:

Aspek Judul

Artikel Penulis Isi

Kaitan dengan Penelitian Ini Aspek

Penyelesa ian Kasus

Analisis Faktor- Faktor

Eka Nur Safitri (2018)

Telah terjadi wanprestasi pada BMT tersebut

Kaitannya adalah bisa menjadi

Wanprest asi pada Akad- Akad di BMT

Penyebab Terjadinya Wanprestasi dan

Penyelesaia nnya pada Produk Murabahah (Studi pada BMT Mitra Usaha Lampung Timur)17

diakibatkan beberapa faktor, seperti kurang maksimalnya analisis dalam pembiayaan murabahah, penetapan jangka waktu

pembayaran, jaminan yang hilang,

kebangkrutan, ataupun nasabah sakit/meninggal dunia. Sedangkan penyelesaian yang diambil oleh BMT tersebut adalah dengan cara penagihan secara intens yang dilakukan oleh BMT dengan cara mendatangi rumah nasabah atau menelpon anggota,

referensi tentang strategi untuk menanggulan gi banyaknya kejadian kasus wanprestasi yang terjadi

di BMT

tersebut, seperti penagihan secara intens, memberikan surat

peringatan, rescheduling dan juga penjualan barang jaminan.

17 Eka Nur Safitri, Skripsi: “Analisis Faktor-Faktor Penyebab Terjadinya Wanprestasi dan Penyelesaiannya pada Produk Murabahah (Studi pada BMT Mitra Usaha Lampung Timur)”

(Lampung: UIN RIL, 2018), Hal. 119.

19

memberikan surat peringatan,

resecheduling, ataupun penjualan barang jaminan.

Analisa Keberlanjut an BMT dalam Pandemi COVID-19 Berbasis Bisnis Model dan Pemilihan Pelayanan Anggota Pembiayaan

18

Lukman ul Hakim (2021)

Pandemi COVID- 19 benar benar memberikan kontraksi yang cukup parah terhadap

keberlanjutan BMT itu sendiri, bahkan bisa saja mengakibatkan kebangkrutan.

Ada beberapa hal yang sebaiknya dilakukan BMT yaitu tetap menjalankan perannya sebagai lembaga mandiri yang fokus bisnisnya adalah pelayanan

keuangan baik pengumpulan

Kaitannya adalah juga bisa dijadikan referensi strategi dalam mengantisipa si terjadinya kebangkrutan sebuah BMT, yaitu

memperkuat sistem penyeleksian anggota.

18 Lukmanul Hakim, Annisa Brilyanda Putri Aureli, dkk, “Analisa Keberlanjutan BMT dalam Pandemi COVID-19 Berbasis Bisnis Model dan Pemilihan Pelayanan Anggota Pembiayaan (Selecctive Lending)”, Jurnal EL-COSY, Vol. 01 No. 01, 2021.

simpanan anggota dan pembiayaan, maupun investasi.

Kemudian penyeleksian anggota yang harus lebih diperketat agar mengurangi risiko anggota gagal bayar modal karena terdapat COVID-19.

Aspek Regulasi atau Payung Hukum yang Berkaitan dengan BMT

Kebijakan Regulasi Baitul Maal Wat

Tamwil (BMT) di Indonesia19

Fadillah Mursid (2018)

Beberapa regulasi seperti undang- undang yang mengatur tentang perkoperasian di Indonesia

menjadikan BMT mengalami

pergeseran paradigma konseptual.

Karena pada dasarnya konsep

dasar BMT

adalah lembaga yang selain

Kaitannya adalah bisa dijadikan referensi bagi BTM untuk tetap

berpegang teguh pada prinsip dari koperasi syariah yaitu berorientasi pada bisnis tanpa

meninggalka n tanggung

19 Fadillah Mursid, “Kebijakan Regulasi Baitul Maal Wat Tamwil (BMT) di Indonesia”, Jurnal Nurani, Vol. 18 No. 2, 2018.

21

berorientasi pada bisnis juga merupakan

lembaga yang berorientasi kepada kegiatan yang bersifat sosial

pemberdayaan perekonomian masyarakat. Jadi tidak relevan jika harus memakai regulasi yang sama dengan undang-undang yang mengatur tentang koperasi.

jawab sosial, walaupun beberapa regulasi mungkin tidak

menghendaki hal tersebut.

Aspek Pentingny a Peran BMT bagi Kemaslah atan Umat Serta Keberlanj utannya

Peran Koperasi Syariah BMT BUMi dalam Meningkatk an Kualitas Usaha Mikro20

Lindawat ie dan Dhona Shahreza (2018)

BMT BUMi yang berdiri pada tahun 2010

mengoptimalkan masjid dalam menjalankan aktivitasnya, karena dianggap mampu

mengembangkan unsur sosial,

Kaitannya serupa seperti yang telah dijelaskan di atas,

bahwasanya aspek sosial dan agama penting untuk dijadikan pedoman

20 Lindiawatie dan Dhona Shahreza, “Peran Koperasi Syariah BMT BUMi dalam Meningkatkan Kualitas Usaha Mikro”, Jurnal AL-URBAN, Vol. 2 No. 1, 2018.

agama dan ekonomi

masyarakat

sekitar yang artinya BMT BUMi tidak hanya mengejar keuntungan ekonomi saja, tetapi juga membantu

kehidupan sosial dan agama. Hal itu menjadikan

BMT BUMi

diminati oleh masyarakat

sekitar untuk terdaftar menjadi calon anggota dan anggota.

bagi BTM untuk bisa diminati oleh masyarakat.

Analisa Kinerja Keuangan BTM Bina Masyarakat Utama di Bandar Lampung21

Ruslaini dan Moh.

Fakhruro zi (2018)

Pada BTM

tersebut dari awal didirikan pada tahun 2004 hingga 2018 selalu

menunjukkan grafik yang

Kaitannya adalah bahwasanya BTM selalu menunjukkan grafik yang meningkat setiap

21 Ruslaini dan Moh. Fakhrurozi, “Analisa Kinerja Keuangan BTM Bina Masyarakat Utama di Bandar Lampung”, Jurnal I-FINANCE, Vol. 04 No. 02, 2018.

23

meningkat dalam hal jumlah anggota, total aset, dan kerja sama persoalan usaha. Sejumlah 80% dari total keseluruhan adalah peminjaman modal di sektor perdagangan usaha-usaha mikro, dan 20%

lainnya di sektor yang bervariasi, terhitung data pada tahun 2018.

tahunnya, baik dari aspek jumlah anggota, total asset dan kerja sama persoalan usaha. Hal inilah yang menjadi alas

an bagi

peneliti untuk meneruskan penelitian pada BTM ini.

Setelah menyelesaikan beberapa pertimbangan dan memperbanyak referensi, maka peneliti memutuskan untuk melakukan sebuah penelitian lanjutan dari yang sebelumnya dengan judul “EVALUASI DAN IMPLIKASI WANPRESTASI AKIBAT COVID-19 TERHADAP ISI KONTRAK DALAM AKAD MUDHARABAH (Studi Kasus KSPPS BTM BiMU Bandar Lampung)”.

24 BAB III

GAMBARAN UMUM KSPPS BTM BiMU BANDAR LAMPUNG A. Sejarah dan Perkembangan KSPPS BTM BiMU Bandar Lampung

Secara singkat latar belakang pendirian KSPPS Baitut Tamwil Muhammadiyah (BTM) Bina Masyarakat Utama (BiMU) selanjutnya disebut BiMU adalah:

a. Regulasi PP Muhammadiyah Majelis Ekonomi dan Kewirausahaan tentang pendirian BTM sebagai amal usaha Muhammadiyah di bidang ekonomi,

b. Program kerja pimpinan Wilayah Muhammadiyah Lampung Majelis Ekonomi dan Kewirahusahaan Lampung,

c. Perlunya Muhammadiyah memiliki lembaga keuangan yang dapat menjadi lembaga intermediasi keuangan yang ada di warga persyirkatan dan amal usaha lainnya baik pendidikan maupun kesehatan dan amal usaha lainnya.

Namun secara lengkapnya adalah secara defakto Baitut Tamwil Muhammadiyah (BTM) telah ada sejak bulan Februari 2004, meskipun pada waktu itu namanya belum koperasi melainkan Lembaga Keuangan Syariah (LKS). Ini ditandai dengan mulainya kegiatan pembiayaan pada pedagang-pedagang kecil yang ada di pasar tradisional Way Halim-Bandar Lampung.

Pada mulanya lembaga ini mendapat pinjaman dana dari Majelis Ekonomi Muhammadiyah Wilayah Wilayah Lampung sebesar Rp.

2.000.000,- (Dua Juta Rupiah) dengan jumah anggota 23 orang pendiri.

Dengan dana itulah LKS menjalankan fungsinya sebagai lembaga keuangan yang bergerak dalam bidang jasa keuangan khususnya pembiayaan usaha yang berpola syari’ah (bagi hasil).22

Karena response yang positif dari masyarakat atas kehadiran LKS, maka kemudian Majelis Ekonomi Muhammadiyah menambah

22 https://btmlampung.wordpress.com/, diakses pada tanggal 5 September 2021, pukul 20.11

25

investasinya sebesar Rp. 5.000.000,- (Lima Juta Rupiah), di bulan ke tiga sehingga LKS dapat memberikan pinjaman lebih banyak kepada para pedagang, Setelah berjalan 6 bulan, mulai ada pihak lain yang tertarik untuk menginvestasikan dananya pada LKS. Meskipun tidak banyak, namun dana tersebut menjadi dukungan moral bagi LKS untuk mengembangkan LKS agar menjadi lembaga keuangan yang lebih besar.

Pada bulan Mei 2005, Majelis Ekonomi Muhammadiyah Wilayah Lampung sebagai inisiator berdirinya LKS ini mengundang beberapa anggota perikatan Muhammadiyah untuk diajak mengembangkan LKS agar ruang lingkupnya lebih luas dan memiliki payung hukum yang kuat dalam aktivitasnya. Setelah beberapa tahapan, pada bulan Agustus 2005 terbentuklah Koperasi Syariah dengan nama BTM BiMU dengan badan hukum 04/BH.DKPM.XX2005 yang bergerak dengan menggunakan prinsip syari’ah.

Pada tahun 2004 hingga saat ini jumlah pendiri mencapai 75 orang, dengan jumlah total aset mencapai Rp. 50.700.000,- (Lima Puluh Juta Tujuh Ratus Ribu Rupiah). Dana yang beredar di BTM BiMU sebesar Rp.

30.550.000,- (Tiga Puluh Juta Lima Ratus Lima Puluh Ribu Rupiah) dengan jumlah karyawan yang mencapai 25 orang yang terdiri dari Kepala Pusat, Administrasi Legal, Teller Customer Service, Tiga orang Account Officer dan lain-lain. Sehingga jumlah anggota sampai sekarang adalah 5.582 orang (per Oktober 2018).

B. Visi, Misi dan Tujuan KSPPS BTM BiMU Bandar Lampung 1. Visi:

Menjadi koperasi syariah pilihan utama masyarakat dalam mendukung gerakan dakwah ekonomi Muhammadiyah.

2. Misi:

a. Mensejahterakan anggota pada khususnya masyarakat pada umumnya dengan sistem ekonomi syariah,

b. Menyajikan produk-produk transaksi syariah yang sesuai dengan kebutuhan anggota,

c. Memberikan pelayanan terbaik, transparan dan akuntabel kepada anggota,

d. Melahirkan tenaga-tenaga profesional di bidang lembaga keuangan syariah, mampu berkompetisi dan berakhlakul karimah,

e. Mengembangkan kerja sama yang baik dengan seluruh pemangku kepentingan (stakeholder) dalam meningkatkan perekonomian umat,

f. Mendasarkan setiap aktivitas pada tata kelola yang akuntabel.

3. Tujuan:

Memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berdasarkan Pancasila dan Undang-Undang Dasar 1945.23

23 Anggaran Dasar KSPPS BTM BiMU Bandar Lampung, Pasal 5, 6 dan 7

27

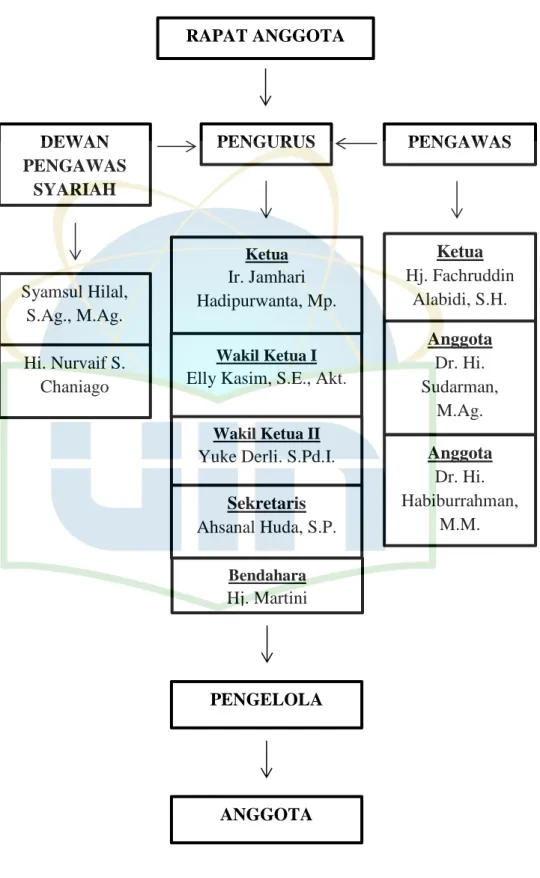

C. Struktur Organisasi dan Pengurus KSPPS BTM BiMU Bandar Lampung

RAPAT ANGGOTA

PENGURUS DEWAN

PENGAWAS SYARIAH

PENGAWAS

Syamsul Hilal, S.Ag., M.Ag.

Hi. Nurvaif S.

Chaniago

Ketua Hj. Fachruddin

Alabidi, S.H.

Anggota Dr. Hi.

Sudarman, M.Ag.

Anggota Dr. Hi.

Habiburrahman, M.M.

Ketua Ir. Jamhari Hadipurwanta, Mp.

Wakil Ketua I Elly Kasim, S.E., Akt.

Wakil Ketua II Yuke Derli. S.Pd.I.

Sekretaris Ahsanal Huda, S.P.

Bendahara Hj. Martini Sutiyowati, SE.

PENGELOLA

ANGGOTA

Tabel 3.1: Struktur Organisasi KSPPS BTM BiMU

D. Produk- Produk KSPPS BTM BiMU Bandar Lampung

Berikut adalah beberapa produk yang ada pada KSPPS BTM BiMU Bandar Lampung:

1. Produk Simpanan (Funding) a. Si Muda Tarbiyah

Simpanan Mudharabah Tarbiyah adalah Simpanan Anggota untuk memenuhi kebutuhan anak yang sedang bersekolah. Akad yang digunakan adalah mudharabah dengan nisbah 25% bagi anggota dan 75% bagi BTM.

b. Si Muda Prestasi

Simpanan Mudharabah Prestasi adalah simpanan sekolah secara kolektif. Simpanan ini bertujuan untuk membantu anggota melalui lembaga. Sekolahnya untuk mempersiapkan kebutuhan pada saat tahun ajaran baru. Akad yang digunakan adalah mudharabah dengan nisbah 40% bagi anggota dan 60% bagi BTM.

c. Si Muda Qu

Simpanan Mudharabah Qurban adalah simpanan anggota yang bertujuan untuk membantu memudahkan anggota merencanakan untuk ikut berqurban pada hari raya Idul Adha.

Akad yang digunakan adalah mudharabah dengan nisbah 40% bagi anggota dan 60% bagi BTM.

d. Si Muda Berjangka

Simpanan Mudharabah Berjangka adalah simpanan anggota yang penarikannya berdasarkan jangka waktu tertentu. Akad yang dipakai adalah mudharabah dengan nisbah sebagai berikut:

1) Jangka waktu 3 bulan nisbah 30% bagi anggota dan 70% bagi BTM

2) Jangka waktu 6 bulan nisbah 50% bagi anggota dan 50% bagi BTM

3) Jangka waktu 9 bulan nisbah 60% bagi anggota dan 40% bagi BTM

29

4) Jangka waktu 12 bulan nisbah 70% bagi anggota dan 30% bagi BTM

5) Jangka waktu 24 bulan nisbah 85% bagi anggota dan 15% bagi BTM.

e. Si Wadu

Simpanan Wadiah Umat adalah simpanan anggota yang setoran dan penarikannya dapat dilakukan setiap saat sesuai kebutuhan anggota. Akad yang digunakan adalah wadi’ah yad dhamannah.

f. Si Waji

Simpanan Wadiah Haji adalah simpanan anggota untuk membantu keinginan anggota melaksanakan ibadah haji. Akad yang digunakan adalah wadi’ah yad dhamannah dengan nisbah 50% anggota dan 50% BTM.

g. Si Muda Umroh

Simpanan Mudharabah Umroh adalah simpanan anggota untuk membantu keinginan anggota melaksanakan ibadah umroh.

Akad yang digunakan adalah mudharabah dengan nisbah 40%

anggota dan 60% BTM.

h. Si Muda Fitri

Simpanan Mudharabah Fitri adalah simpanan anggota untuk membantu anggota memenuhi kebutuhan hari raya Idul Fitri.

Akad yang digunakan adalah mudharabah 40% bagi anggota dan 60% bagi BTM.

2. Produk Pembiayaan a. Mudharabah

Pembiayaan dalam bentuk modal atau dana yang diberikan oleh BTM untuk nasabah yang dikelola dalam usaha yang telah diperjanjikan bersama. Selanjutnya dalam pembiayaan ini nasabah dan BTM setuju untuk berbagi hasil atas pendapatan usaha tersebut. Risiko kerugian ditanggung oleh pihak BTM kecuali

kerugian yang diakibatkan oleh kesalahan pengelola atau nasabah, kelalaian dan penyimpangan pihak nasabah seperti penyelewengan, kecurangan dan penyalahgunaan. Jenis usaha yang dapat dibiayai antara lain:

1) Perdagangan, 2) Industri perumahan,

3) Pertanian,Usaha modal kerja, 4) Investasi, dan lain-lain.

b. Musyarakah

Pembiayaan khusus untuk modal kerja, di mana dana dari BTM merupakan bagian dari modal usaha nasabah. Kemudian keuntungan dibagi sesuai dengan nisbah yang disepakati bersama.

c. Murabahah

Fasilitas penyaluran dana dengan sistem jual beli. BTM akan membelikan barang-barang halal apa saja yang nasabah butuhkan kemudian menjualnya kepada nasabah untuk diangsur sesuai dengan kemampuan nasabah. Produk ini juga dapat digunakan untuk memenuhi kebutuhan usaha dan investasi seperti pengadaan barang modal untuk memulai usaha.

d. Ijarah

Fasilitas pembelian berupa penyewaan barang atau jasa dengan pembayaran secara angsuran. Fasilitas ini dapat digunakan untuk sewa tempat usaha, sewa kendaraan, pembayaran tenaga kerja, biaya kesehatan, pendidikan dan lainnya.

e. Hawalah

Fasilitas untuk pengalihan utang piutang, membantu supplier mendapatkan modal tunai agar dapat melanjutkan produksinya.

BTM mendapat penggantian biaya yang timbul atas jasa pemindahan piutang. Sebagai contoh supplier bahan kain menjual barangnya kepada konveksi pengolahan pakaian yang akan dibayar dua minggu kemudian. Karena kebutuhan supplier akan likuiditas,

31

ia meminta BTM untuk mengambil alih piutangnya. BTM pun akan menerima pembayaran dari konveksi pengolahan pakaian dua minggu kemudian.

3. Produk Jasa

Bill Payment atau Payment Point Online Bank (PPOB).

Payment Point Online Bank adalah loket jasa pembayaran tagihan online yang tersebar di seluruh jaringan kantor BTM Bandar Lampung, sehingga memudahkan anggota dalam membayar tagihan-tagihan rutin bulanan: Tagihan PLN, Telkom, TV Kabel, BPJS, pembelian pulsa handphone hingga pembelian tiket pesawat.

E. Prosedur Pendaftaran Menjadi Anggota KSPPS BTM BiMU Bandar Lampung

1. Mengisi formulir permohonan untuk menjadi Anggota Koperasi, 2. Mengisi surat pernyataan kesanggupan untuk membayar simpanan

pokok dan simpanan wajib,

3. Menyetujui isi Anggaran Dasar, Anggaran Rumah Tangga dan ketentuan lainnya yang berlaku, serta kesediaan untuk berpartisipasi secara aktif dalam kegiatan usaha koperasi,

4. Melampirkan foto kopi KTP dan Kartu Keluarga yang masih berlaku, 5. Membayar Simpanan Pokok dan membayar Simpanan Wajib bulan

pertama.24

24 Elly Kasim, S.E., Akt., Wakil Ketua I, Interview Pribadi, Bandar Lampung, pada tanggal 30 Agustus 2021.

32 BAB IV PEMBAHASAN

A. Evaluasi KSPPS BTM BiMU Bandar Lampung Terhadap Penurunan Profit Selama Masa Pandemi COVID-19

1. Langkah-Langkah Antisipatif KSPPS BTM BiMU Terhadap Peluang Terjadinya Wanprestasi

Tak dapat dipungkiri bahwa musibah pandemi COVID-19 sangat berdampak ke semua faktor kehidupan, seperti faktor sosial, kesehatan dan yang paling berdampak adalah faktor ekonomi. Tragedi tersebut menghendaki kita yang pada dasarnya adalah manusia ekonomi yang sangat bergantung pada kekuatan ekonomi untuk melanjutkan hidup bahkan meningkatkan kualitas hidup. Hal tersebut juga dialami oleh KSPPS BTM BiMU Bandar Lampung yang secara konkret mengalami pengurangan keuntungan.

Tentunya sebagai salah satu lembaga keuangan syariah berbentuk koperasi yang terbesar di Bandar Lampung harusnya KSPPS BTM BiMU (yang selanjutnya disebut BTM) bisa menjadi role model bagi koperasi syariah lainnya untuk bisa terus berinovasi mengembangkan usahanya walaupun diterpa musibah pandemi. Oleh karenanya banyak cara yang dilakukan oleh KSPPS BTM BiMU, salah satunya yang patut diteladani adalah menguatkan filtrasi dan evaluasi kepada para anggota yang telah diberikan pembiayaan.

Hal tersebut harus dilakukan oleh BTM guna mempertahankan sustainability perusahaan yang mulai terancam karena adanya pandemi ini. Hal tersebut dijelaskan secara empiris oleh Wakil Ketua I KSPPS BTM BiMU, bahwasanya memang jelas terasa perbedaannya sebelum dan sesudah pandemi ini terhadap BTM. Salah satu faktornya adalah penurunan keuntungan usaha dari para anggota koperasi yang juga berdampak kepada BTM itu sendiri.

Banyak alasan yang mengakibatkan kasus tersebut, namun pada penelitian ini yang ingin peneliti soroti adalah kasus wanprestasi yang dilakukan oleh beberapa anggota. Wanprestasi tersebut berupa

33

kelalaian anggota yang telah bersepakat langsung dengan BTM untuk mengelola usaha yang sama-sama disepakati. Hal tersebut sangat mungkin terjadi, karena pada dewasa ini sangat sulit untuk membedakan kerugian mana yang terjadi akibat kelalaian anggota dan yang mana terjadi akibat musibah pandemi.

Hal tersebut tentunya menjadi masalah besar, karena inti dari perputaran keuntungan suatu koperasi itu memang terdapat pada kinerja anggotanya. Semakin aktif dan produktif anggota pada suatu koperasi, maka semakin besar koperasi tersebut. Sebaliknya, jika anggotanya pasif dan banyak yang melakukan kelalaian, maka sangat besar peluang suatu koperasi mengalami kepailitan.

Sadar akan hal tersebut, maka untuk mengevaluasi anggota, BTM melakukan analisis 5C, sebagai berikut:

a. Character, dilihat dari karakter calon anggota pembiayaan yang mengajukan memiliki prospek yang baik, seperti karakter jujur, beritikad baik dan tidak merugikan BTM di kemudian hari.

b. Capacity, biasanya penilaian BTM atas kemampuan calon anggota pembiayaan dilihat dari bukti gaji atau laporan penghasilan usaha. Namun terdapat beberapa anggota yang memberikan bukti gaji atau laporan keuangan yang tidak sesuai dengan yang sebenarnya, maka di sinilah peran BTM untuk menanggulangi hal tersebut.

c. Capital, penilaian ini dilakukan untuk mengetahui pengeluaran dan pemasukan calon anggota pembiayaan, hal ini bertujuan untuk melihat apakah posisi keuangan calon anggota secara keseluruhan, termasuk aliran kas calon anggota, baik untuk masa lalu maupun proyeksi pada masa yang akan datang, mampu dalam menunjang pembiayaan proyek atau usaha calon anggota yang bersangkutan.

d. Collateral, penilaian BTM terhadap jaminan yang dimiliki oleh calon anggota pembiayaan, di mana nilai jaminan harus lebih

tinggi dari nilai pinjaman. Hal tersebut sebagai antisipasi jika anggota gagal melakukan pengembalian pembiayaan atau kredit macet, maka objek jaminan yang sudah dijaminkan berhak untuk dieksekusi dengan cara lelang secara syariah.

e. Condition of Economic, penilaian BTM bagi calon anggota pembiayaan untuk usaha ini dilakukan agar mengantisipasi pendapatan usaha calon anggota ke depan apakah masih mampu dalam membayar angsuran pinjaman dalam kondisi apapun.25 Analisis 5C ini juga diberlakukan pada lembaga keuangan syariah maupun non syariah, baik yang berskala besar seperti bank, maupun yang berskala kecil seperti koperasi. Kelima prinsip tersebut seakan menjadi alat penyaring yang efektif bagi BTM untuk mengidentifikasi anggota mana yang diduga melakukan wanprestasi berupa kelalaian.

Juga seakan menjadi polisi bagi anggota agar tetap berhati-hati dalam mengelola usahanya untuk tidak lalai.

Berkat diberlakukannya analisis 5C tersebut oleh BTM kasus kelalaian anggota beberapa kali ditemui oleh BTM sebelum dan sesudah pandemi, namun ketika pandemi kelalaian tersebut kerap terjadi. Salah satunya yang menjadi fokus penelitian oleh peneliti adalah pada akad mudharabah. Karena pada dasarnya akad mudharabah adalah akad perjanjian, yang mana di dalamnya terdapat beberapa kesepakatan, seperti jenis usaha, pembagian keuntungan, pengembalian modal, penanggungan kerugian dan lain sebagainya.

Seperti yang telah dinyatakan pula oleh Wakil Ketua I BTM bahwasanya akad mudharabah berada pada urutan ke dua setelah akad murabahah yang sering terjadi kasus wanprestasi. Maka dari pada itu BTM perlu meninjau secara detail untuk meminimalisir peluang terjadinya wanprestasi, karena jika dilihat dari kaca mata syariah melalui fatwa No. 7/DSN-MUI/IV/2000 tentang Pembiayaan

25 Nanik Eprianti, “Penerapan Prinsip 5C Terhadap Tingkat Non Performing Financing (NPF)”, Jurnal Amwaluna, Vol. 3 No. 2, 2019.