EFEK KENAIKAN PENGHASILAN TIDAK KENA PAJAK (PTKP)TERHADAP PENERIMAAN PAJAK

PENGHASILAN (PPh) PASAL 21 DI KP2KP ENREKANG

KARYA TULIS ILMIAH

Diajukan Sebagai Persyaratan Dalam Memperoleh Gelar Ahli Madya (A.Md) Pada Program Studi DIII-Perpajakan

Oleh:

NUR ATIQA AMIRUDDIN 105751100918

PROGRAM STUDI PERPAJAKAN (D-III) FAKULTAS EKONOMI DAN BISNIS UNIVESITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2021

i

HALAMAN PERSEMBAHAN

ii

Motto

“Saya Datang, Saya Bimbingan, Saya Ujian, Saya Revisi, dan Saya Wisuda, dan Saya Selesai.”.

Persembahan

Alhamdulillahi Rabbil A’lamin

Puji syukur kepada Allah SWT atas Ridho dan Karunia-Nya sehingga Tugas Akhir Karya Tulis Ilmiah ini dapat terselesaikan dengan baik.

Karya Tulis Ilmiah ini saya persembahkan kepada Kedua Orangtua saya Bapak Amiruddin Amin dan Ibu Nuryani

Beserta Saudara Saya

Dan Orang-Orang Tersayang dan Terkasih Lainnya.

Pesan

“ Hidup Hanya Sekali itu Salah. Kita Hidup Setiap Hari dan Mati Sekali”

UNIVERSITAS MUHAMMADIYAH MAKASSAR FAKULTAS EKONOMI DAN BISNIS

Alamat: Jalan Sultan Alauddin No. 259 fax (0441) 860 132 Makassar 90221

iii

UNIVERSITAS MUHAMMADIYAH MAKASSAR FAKULTAS EKONOMI DAN BISNIS

Alamat: Jalan Sultan Alauddin No. 259 fax (0441) 860 132 Makassar 90221

iv

UNIVERSITAS MUHAMMADIYAH MAKASSAR FAKULTAS EKONOMI DAN BISNIS

Alamat: Jalan Sultan Alauddin No. 259 fax (0441) 860 132 Makassar 90221

v

SURAT PERNYATAAN

Nama Mahasiswa : Nur Atiqa Amiruddin No. Stambuk / NIM 105751100918

Prodi : D3 Perpajakan

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Judul Penelitian : Efek Kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap Penerimaan Pajak Penghasilan (PPh) pasal 21 di KP2KP Enrekang

Dengan ini menyatakan bahwa :

Karya Tulis Ilmiah (KTI) yang saya ajukan didepan Tim Penguji adalah ASLI Hasil Karya Sendiri, Bukan Hasil Jiplakan dan tidak dibuat oleh siapapun.

Dengan pernyataan ini saya buat dengan sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 31 Januari 2022 Yang Membuat Pernyataan

(Nur Atiqa Amiruddin)

Pembimbing I

Mengetahui,

Pembimbing II

Muhaimin,SE,M.Ak.Ak.CA.CPA.,ASEAN CPA NIDN : 0930126606

vi

KATA PENGANTAR

Syukur alhamdulillah penulis penjatkan kehadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakalah penulis Laporan Tugas Akhir D3 Perpajakan yang berjudul “Efek Kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap Penerimaan Pajak Penghasilan (PPh) 21 di KP2KP Enrekang”. Tugas Akhir Karya Tulis Ilmiah yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Progam Diploma (D3) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Pada proses terjadinya penyelesaian Karya Tulis Ilmiah ini Penulis banyak mendapatkan bantuan dari berbagai pihak dan oleh sebab itu maka kesempatan ini penulis menghaturkan terima kasih kepada.

1. Bapak Prof Dr H Ambo Asse M.Ag. selaku Rektor Universitas Muhammadiyah Makassar beserta staf dan jajarannya.

2. Bapak Dr.H Andi Jam’an, SE.,M.Si. selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar. Ibu Agusdiana suarni,SE.,M.Acc. selaku Wakil Dekan I Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Ibu Dr. Muchriana Muchran, SE.,M.Si.,Ak.,CA selaku Wakil Dekan II Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Bapak Abdul Muttalib, SE.,MM selaku Wakil Dekan III Fakultas Ekonomi dan Bisnis Universitas

vii Muhammadiyah Makassar.

3. Bapak Dr. H. Andi Rustam., SE., MM., Akt., CA., CPA., ASEAN CPA selaku Ketua Prodi Program D-III Perpajakan dan segenap dosen Beserta Staf Prodi Perpajakan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Ibu Dr.Muryani Arsal, SE., MM. Ak. CA selaku Pembimbing I dan Bapak Muhaimin, SE, M.Ak. Ak. CA. CPA selaku Pembimbing II yang menyempatkan waktu ditengah kesibukan dan aktivitas telah bersedia membimbing dan membantu penulis dalam penyusunan Karya Tulis Ilmiah ini.

5. Bapak Arif Wangsa Adinigrat, SE., S.Pd., M. Ak selaku penasehat akademik yang bersediah meluangkan waktunya membimbing penulis selama menempuh studi di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

6. Seluruh Dosen dan segenap Civitas akademik Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah memberikan ilmu dan nasehat kepada penulis serta bantuan lainnya.

7. Terimakasih sebesar-besarnya penulis haturkan kepada KP2KP Enrekang yang telah membantu penulis selama melakukan penelitian.

8. Terima Kasih kepada kedua orang tua saya yang paling saya cintai, Bapak Amiruddin Amin dan Ibu Nuryani semoga senantiasa di Ridhoi oleh Allah SWT. Dengan didikan dan bimbingan keduanya maka penulis bisa melalui semua ini

9. Terima kasih kepada Awalia Nurul Fadila,Rastiani Annisa, Lenni Melani, Reski Amalia, Waode Andi Arizka, St.NurFadillah, Rika Solihah, Siti

viii

Fatimah Maulana, yang mau saya repotkan dan telah memberikan dukungan saran serta doa kepada penulis

10. Terima kasih sebesar-besarnya kepada jajaran teman- teman angkatan 2018 yang senantiasa memberikan bantuan dan semangat kepada penulis.

11. Terima kasih sebesar-besarnya kepada Bendum 18 EP (St.Nurjamila) yang senantiasa memberikan bantuan dan semangat kepada penulis.

12. Terima kasih untuk diri ini sendiri yang telah kuat sampai detik ini.

13. Serta kepada seluruh pihak yang tak mampu penulis untuk menyebutkan satu per satu, terima kasih atas do‟a dan sarannya selama ini

Penulis menyadari bahwa karya tulis ilmiah ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran dan masukan yang membangun dari berbagai pihak. Semoga karya tulis ini dapat bermanfaat bagi para pembaca dan semua pihak serta dapat menjadi referensi bagi peneliti selanjutnya terkait dengan judul yang sama.

ix

ABSTRAK

NUR ATIQA AMIRUDDIN, 2021. Efek Kenaikan Penghasilan Tidak Kena Pajak (PTKP) Terhadap Penerimaan Pajak Penghasilan (PPh) Pasal 21 di KP2KP Enrekang. Karya Tulis Ilmiah Fakultas Ekonomi dan Bisnis Prodi D3 Perpajakan Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Ibu Muryani Arsal dan Pembimbing II Bapak Muhaimin

Penelitian ini bertujuan untuk mengetahui bagaimana Efek Kenaikan Penghasilan Tidak Kena Pajak (PTKP) Terhadap Penerimaan Pajak Penghasilan (PPh) Pasal 21 di Kabupaten Enrekang. Metode Penelitian yang digunakan yaitu kualitatif yaitu menggambarkan Efek dari Penghasilan Tidak Kena Pajak terhadap Pajak Penghasilan Pasal 21 dan kemudian di tarik kesimpulannya. Metode pengumpulan data yang digunakan dalam penelitian ini adalah Observasi, Wawancawa, dan Studi dokumen dimana penulis melihat langsung keadaan dilapangan.

Hasil penelitian ini menunjukkan bahwa Penghasilan Tidak Kena Pajak (PTKP), berefek terhadap penerimaan pajak dikarenakan data yang diperoleh dari kantor KP2KP Enrekang menunjukkan tidak stabil/naik turunnya hasil penerimaan pada Pajak Penghasilan (PPh) 21 salah satu faktornya yaitu pandemic COVID-19. Dapat dilihat bahwa efek dari naiknya PTKP yaitu banyaknya rakyat-rakyat kecil tidak terkena pajak. Adapula efek PTKP memberikan kepekaan terhadap penerimaan pajak, akan tetapi tidak terlalu signifikan.

Kata Kunci : Penghasilan Tidak Kena Pajak (PTKP), dan PPh 21

x

ABSTRACT

NUR ATIQA AMIRUDDIN, 2021. Effects of Increase in Non-Taxable Income (PTKP) on Income Tax Revenue (PPh) Article 21 at KP2KP Enrekang.

Scientific Writing of the Faculty of Economics and Business, D3 Taxation Study Program, Muhammadiyah University of Makassar. Supervised by Supervisor I Mrs.Muryani Arsal and Advisor II Mr. Muhaimin.

This study aims to determine the effect of the increase in non-taxable income (PTKP) on income tax revenue (PPh) Article 21 in Enrekang Regency. The research method used is qualitative, namely describing the Effect of Non-Taxable Income and Minimum Wage on Income Tax Article 21 and then drawing conclusions. The data collection methods used in this study were observation, interview, and document study where the author saw firsthand the situation in the field.

The results of this study indicate that Non-Taxable Income (PTKP), has an effect on tax revenue because the data obtained from the Enrekang KP2KP office shows an unstable/up and down increase in income tax revenue (PPh) 21, one of the factors is the COVID-19 pandemic. It can be seen that the effect of the increase in PTKP is that many small people are not taxed. There is also the effect of PTKP providing sensitivity to tax revenue, but it is not too significant

Keywords: Non-Taxable Income (PTKP), and PPh 21

xi

DAFTAR ISI

SAMPUL ... i

HALAMAN PERSEMBAHAN ... ii

HALAMAN PERSETUJUAN ... iii

LEMBAR PENGESAHAN ... iv

SURAT PERNYATAAN ... v

KATA PENGANTAR ... vi

ABSTRAK ... ix

ABSTRACT ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA ... 5

A. Landasan Teori ... 5

1. Teori Pajak ... 5

2. Wajib Pajak ... 5

3. Pajak Penghasilan (PPh) ... 8

4. Objek Pajak Penghasilan ... 9

5. Pajak Penghasilan (PPh) Pasal 21 ... 10

6. Peraturan Pemerintah tentang Penghasilan Tidak Kena Pajak (PTKP) ... 11

B. Kerangka Konseptual ... 13

C. Metode Pelakasanaan Penelitian ... 13

xii

1. Lokasi dan Waktu Penelitian ... 14

3. Teknik Pengumpulan Data ... 15

4. Teknik Analisis Data ... 16

BAB III HASIL PENELITIAN DAN PEMBAHASAN ... 18

A. Sejarah Singkat ... 18

B. Struktur Organisasi ... 19

C. Job and Description ... 20

D. Hasil Penelitian ... 21

E. Pembahasan ... 23

BAB IV KESIMPULAN DAN SARAN ... 25

DAFTAR PUSTAKA ... 26

xiii

DAFTAR TABEL

Tabel 2.1 Tarif Penghasilan Tidak Kena Pajak (PTKP) ... 12

Tabel 3.1 Daftar Wajib Pajak (WP) yang Terdaftar ... 18

Tabel 3.2 Daftar Wajib Pajak (WP) Lapor SPT Masa PPh Pasal 21 ... 18

Tabel 3.3 Daftar Penerimaan PPh Pasal 21 ... 19

xiv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 13 Gambar 3.1 Struktur Organisasi ... 17

xv

DAFTAR LAMPIRAN

Lampiran 1 : Surat Penelitian ... 26 Lampiran 2 : Daftar Pertanyaan dan Wawancara ... 29 Lampiran 3 : Dokumentasi ... 32

BAB I

PENDAHULUAN

A. Latar Belakang

Negara berkembang seperti Negara Indonesia, pembangunan sangatlah diperlukan pemerintah guna membuat negara ini menjadi lebih baik serta tumbuh menjadi negara maju. Pemerintah Negara Republik Indonesia dalam menjalankan roda pemerintahannya yang bertujuan untuk membentuk masyarakat adil dan makmur sebagaimana diamanatkan dalam pembukaan UUD 1945, selalu berusaha untuk menyediakan dan memenuhi segala kebutuhan rakyatnya. Agar tercapainya tujuan tersebut maka diperlukan sarana dan prasarana yang tentunya tidak lepas dari masalah pembiayaan pembangunan. Salah satu usaha yang harus ditempuh pemerintah dalam memperoleh pembiayaan tersebut adalah dengan memaksimalkan potensi pendapatan negara.

Pendapatan tersebut diperoleh dari penerimaan negara yang bersumber dari penerimaan dari sektor migas dan sektor nonmigas. Salah satu sumber penerimaan negara dari sektor nonmigas yaitu penerimaan pajak.Pajak menjadi salah satu penopang pendapatan nasional terbesar, hingga Februari tahun 2016 pajak menyumbang sekitar 74,6%. Pajak memiliki peran yang vital dalam sebuah negara, tanpa pajak kehidupan Negara tidak akan bisa berjalan dengan baik.

Pajak merupakan sumber pendapatan terbesar negara khususnya berasal dari Pajak Penghasilan (PPh). Pajak penghasilan merupakan pajak subjektif sehingga subjek pajak perlu diperhatikan. Pajak penghasilan adalah jenis pajak yang merupakan komponen terbesar dari penerimaan negara yang

1

2

dikenakan terhadap subjek pajak atas penghasilan yang di terima atau diperoleh dalam tahun pajak. Penerimaan pajak penghasilan yang didapat dari pemungutan PPh mempunyai peranan yang sangat penting karena semakin besar pajak penghasilan terutang semakin besar pula penerimaan negara dan dapat diartikan pula bahwa terjadinya peningkatan yang positif terhadap penghasilan masyarakat.

Direktorat Jenderal Pajak (DJP) dalam proses menghimpun pajak, menerapkan beberapa aturan dalam menentukan pajak yang harus dibayarkan oleh Wajib Pajak, Salah satu fasilitas yang diberikan Direktorat Jendral Pajak (DJP) adalah Penghasilan Tidak Kena Pajak (PTKP). Penghasilan Tidak Kena Pajak (PTKP) merupakan pengurangan terhadap penghasilan bruto orang pribadi atau perseorangan sebagai wajib pajak dalam negeri dalam menghitung penghasilan yang harus dibayar wajib pajak di Indonesia.

Penghasilan Tidak Kena Pajak (PTKP) telah disesuaikan dengan perkembangan ekonomi dan moneter serta harga kebutuhan pokok yang setiap waktu semakin meningkat. Penghasilan Tidak Kena Pajak (PTKP) berpengaruh penting terhadap penerimaan pajak penghasilan melalui potensi pajak, naiknya Penghasilan Tidak Kena Pajak (PTKP) akan mempengaruhi penurunan jumlah pembayar pajak dan jumlah pajak yang harus dibayar.

Terkait dengan penghasilan tidak kena pajak (PTKP), maka penetapan besarnya PTKP adalah untuk menentukan batasan penghasilan dari wajib pajak yang dikenakan pajak (PKP). Pertimbangan dalam menentukan besarnya Penghasilan Tidak Kena Pajak (PTKP) dengan memperhatikan perkembangan perekonomian masyarakat dan keadan moneter.

3

B. Rumusan Masalah

Sesuai uraian pada pendahuluan maka masalah yang ingin kami bahas dalam penelitian ini yaitu Bagaimana “Efek Kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap Pajak Penghasilan (PPh) Pasal 21 ?”

C. Tujuan Penelitian

Untuk Mengetahui Efek Kenaikan Penghasilan Tidak Kena Pajak (PTKP) Terhadap Penrimaan Pajak Penghasilan (PPh) Pasal 21

D. Manfaat Penelitian

Berdasarkan dari tujuan penelitian diatas,adapun manfaat dari penelitian yang dapat diperoleh sebagai berikut:

1. Bagi Penulis

Hasil penelitian ini semoga dapat bermanfaat bagi peneliti khususnya, dalam menambah pengetahuan tentang Efek Kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap penerimaan Pajak Penghasilan (PPh) Pasal 21

2. Bagi Pembaca

a. Penelitian ini dapat menambah pengetahuan dalam hal bidang perpajakan

b. Penelitian ini dapat dijadiakan sebagai sarana informasi serta sebagai bahan referensi dalam mengerjakan atau memecahkan suatu masalah dengan memberikan bukti empiris tentang efek Penghasilan Tidak Kena Pajak (PTKP) terhadap PPh pasal 21

c. Sebagai sarana untuk pembanding, dapat dijadikan

4

sebagai bahan tambahan pertimbangan dan pemikiran dalam penelitian lebih lanjut dalam bidang yang terkait.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Pajak

Menurut Kamus Besar Bahasa Indonesia (KBBI) kata pajak ialah pungutan wajib, biasanya berupa uang yang harus dibayar oleh penduduk sebagai sumbangan wajib kepada negara atau pemerintah sehubungan dengan pendapatan, pemilikan, harga beli barang

Berdasarkan Pasal 1 UU No.28 Tahun 2007 tentang ketentuan umum dan tata cara perpajakan, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2. Wajib Pajak

Pengertian Wajib Pajak adalah Orang Pribadi dan Badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan (Undang-Undang Nomor 28 Tahun 2007 Tentang KUP, Undang-Undang Nomor 36 Tahun 2008 Tentang PPh dan Undang-Undang Nomor 42 Tahun 2009 Tentang PPN dan PPnBM serta peraturan pelaksanaannya). Wajib Pajak tersebut terdiri dari :

5

6

1. Wajib Pajak Orang Pribadi :

a. Wajib Pajak Orang Pribadi Yang Mempunyai Penghasilan Dari Usaha.

b. Wajib Pajak Orang Pribadi Yang Mempunyai Penghasilan Dari Pekerjaan Bebas.

c. Wajib Pajak Orang Pribadi Yang Mempunyai Penghasilan Dari Pekerjaan.

2. Wajib Pajak Badan :

a. BUMN (Badan Usaha Milik Negara) b. BUMD (Badan Usaha Milik Daerah) c. PT (Perseroan Terbatas)

d. CV (Perseroan Komanditer) e. Firma.

f. Koperasi.

g. Dana Pensiun.

h. Yayasan.

i. Organisasi Massa.

j. Organisasi Sosial Politik.

Mardiasmo (2018) subjek pajak orang pribadi dalam negri menjadi wajib pajak apabila telah menerima atau memperoleh penghasilan di bawah Penghasilan Tidak Kena Pajak (PTKP) dan tidak wajib mendaftarkan diri untuk memperoleh NPWP.

Undang-Undang Nomor 17 tahun 2000 tentang Pajak Penghasilan (PPh), subjek pajak PPh terdiri dari tiga yaitu orang pribadi, badan dan warisan. Subjek

7

pajak tersebut juga digolongkan menjadi dua yaitu subjek pajak dalam negeri dan subjek pajak luar negeri.

a. Subjek Pajak Dalam Negeri

Berikut ini yang dimaksud dengan subjek pajak dalam negeri:

1. Orang pribadi yang bertempat tinggal di Indonesia.

2. Orang pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

3. Badan yang didirikan atau bertempat kedudukan di Indonesia.

4. Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak.

b. Subjek Pajak Luar Negeri

Berikut ini yang dimaksud dengan subjek pajak luar negeri:

1. Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia

2. Badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia

3. Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, yang

8

dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia

4. Badan yang tidak didirikan dan tidak bertempat di Indonesia, yang memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

3. Pajak Penghasilan (PPh)

Undang-undang pajak penghasilan (PPh) mengatur pengenaan pajak penghasilan terhadap subjek pajak berkenaan dengan penghasilan yang diterima dalam tahun pajak. Subjek pajak tersebut dikenai pajak apabila memperoleh penghasilan.

Subjek pajak yang menerima atau memperoleh penghasilan, dalam undang-undang PPh disebut wajib pajak. Wajib pajak dikenai pajak atas penghasilan yang diterima atau diperolehnya selama satu tahun pajak atau dapat pula dikenai pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai atau berahir dalam tahun pajak.

Ada 6 jenis pajak PPh yang berlaku di Indonesia yang dibagi

berdasarkan sumber pendapatannya yaitu PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 25, dan PPh Pasal 29.

Berikut pembagian pajak PPh:

1. PPh Pasal 21 atau PPh 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran

9

lain dengan nama dan dalam bentuk apapun yang sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subjek pajak dalam negeri.

2. PPh Pasal 22 adalah pajak dikenakan kepada badan-badan usaha tertentu, baik milik pemerintah maupun swasta yang melakukan kegiatan perdagangan ekspor, impor dan re-impor.

3. PPh Pasal 23 atau PPh 23 adalah pajak yang dikenakan pada penghasilan atas modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21.

4. PPh Pasal 24 yakni pengaturan pajak bagi wajib pajak untuk memanfaatkan kredit pajak mereka di luar negeri, untuk mengurangi nilai pajak terhutang yang dimiliki di Indonesia.

5. PPh Pasal 25 adalah pajak penghasilan yang pembayarannya bisa dilakukan dengan sistem angsuran demi meringankan Wajib Pajak.

6. PPh Pasal 29 adalah PPh kurang bayar yang biasanya tercantum dalam SPT Tahunan.

4. Objek Pajak Penghasilan

Undang-Undang nomor 11 tahun 2020 pasal 4 adapun yang menjadi objek Pajak Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak (WP), baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib pajak yang bersangkutan dengan nama dan dalam bentuk apapun, termasuk :

10

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau yang diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam undang-undang ini

b. Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan

c. Laba usaha

d. Keuntungan karena penjualan atau karena pengalihan harta.

5. Pajak Penghasilan (PPh) Pasal 21

Menurut Sari (2013) Pajak Penghasilan Pasal 21 adalah PPh yang harus dipotong oleh setiap pemberi kerja terhadap imbalan berupa gaji, upah, honorarium, tunjangan, penghargaan, maupun pembayaran lainnya, yang mereka bayar atau terutang kepada orang pribadi dalam negeri sehubungan dengan pekerjaan, jasa dan kegiatan yang dilakukan orang pribadi tersebut.

Pajak Penghasilan (PPh) pasal 21 merupakan pajak yang bersifat withholding system, yaitu pajak yang dipotong oleh orang lain atau pihak

ketiga. Perhitungan jumlah Pajak Penghasilan pasal 21 yang harus dibayar oleh wajib pajak dilakukan dengan cara mengalikan penghasilan kena pajak dengan tarif pajak berdasarkan pasal 17 UU pajak penghasilan.

Besarnya jumlah penghasilan kena pajak dari wajib pajak dihitung berdasarkan penghasilan netonya dikurangi dengan penghasilan

11

tidak kena pajak. Perhitungan tarif pajak pribadi menggunakan tarif progresif sesuai undang-undang PPh Pasal 17.

Mengenai tarif lapisan penghasilan kena pajak, rencananya pemerintah akan menaikan serta menambah tarif lapisan tersebut yang tertuang pada Undang-Undang Harmonisasi Peraturan Perpajakan yang disahkan di sidang paripurna DPR pada 7 Oktober 2021.

berikut ini rincian tarif PPh Pasal 21 yang berlaku bagi wajib pajak (WP):

1. sampai dengan Rp50 juta = 5%

2. di atas Rp50 juta sampai dengan Rp250 juta = 15%

3. di atas Rp250 juta sampai dengan Rp500 juta = 25%

4. di atas Rp500 juta = 30%

6. Peraturan Pemerintah tentang Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan Tidak Kena Pajak (PTKP) merupakan jumlah pendapatan wajib pajak pribadi yang dibebaskan dari PPh Pasal 21.

Pembebasan tersebut didasarkan pada ambang batas tarif Penghasilan Tidak Kena Pajak (PTKP). Jika penghasilan tahunan melebihi ambang batas, maka wajib pajak harus membayar Pajak Penghasilan (PPh). Dapat dikatakan bahwa Penghasilan Tidak Kena Pajak (PTKP) merupakan batasan penghasilan yang tidak dikenai pajak dan juga merupakan pengurang penghasil netto.

Besaran Penghasilan Kena Pajak (PTKP) masing-masing Wajib Pajak jelas berbeda, menyesuaikan jumlah pendapatan masing-masing

12

dan mengikuti aturan yang tercantum. Aturan terbaru menetapkan bahwa PTKP untuk Wajib Pajak pribadi adalah sebesar Rp 54.000.000 setahun atau Rp 4.500.000 per bulan. Jadi, bisa disimpulkan bahwa pendapatan di bawah atau sama dengan Rp 4.500.000 per bulan akan dibebaskan dari pungutan PPh 21. Sebab, jumlah pendapatan tersebut dalam satu tahun tidak melebihi ambang batas PTKP. Namun jika jumlah pendapatan dalam satu tahun melebihi ambang batas PTKP, Wajib Pajak akan dikenai pungutan PPh 21.

Besaran tarif PTKP terbaru untuk menghitung Penghasilan Tidak Kena Pajak sesuai Peraturan Menteri Keuangan RI No.

101/PMK.010/2016.

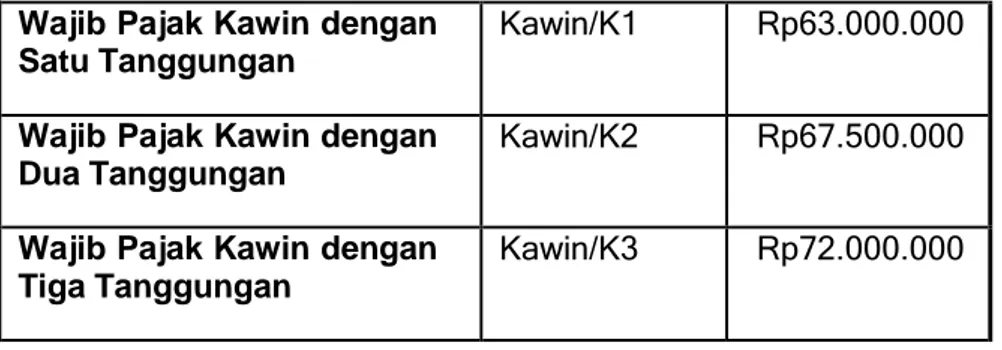

Tabel 2.2

Tarif Penghasilan Tidak Kena Pajak

Keterangan Status Besaran

PTKP

Wajib Pajak Tidak KawinTanpa Tanggungan

Tidak

Kawin/TK0 Rp54.000.000 Wajib Pajak Tidak Kawin

dengan Satu Tanggungan

Tidak

Kawin/TK1 Rp58.500.000 Wajib Pajak Kawin dengan

Dua Tanggungan

Tidak

Kawin/TK2 Rp63.000.000 Wajib Pajak Kawin dengan

Tiga Tanggungan

Tidak

Kawin/TK3 Rp67.500.000

Keterangan Status Besaran

PTKP

Wajib Pajak Kawin TanpaTanggungan

Kawin/K0 Rp58.500.000

13

Wajib Pajak Kawin dengan Satu Tanggungan

Kawin/K1 Rp63.000.000

Wajib Pajak Kawin dengan Dua Tanggungan

Kawin/K2 Rp67.500.000

Wajib Pajak Kawin dengan Tiga Tanggungan

Kawin/K3 Rp72.000.000

Sumber data : website ayopajak.com

B. Kerangka Konseptual

kerangka konseptual merupakan suatu cara yang digunakan untuk menjelaskan hubungan atau kaitan antara variabel yang akan diteliti.

Adapun kerangka konseptual dalam penelitian sebagai berikut

Gambar 2.1 : Kerangka Konseptual

C. Metode Pelakasanaan Penelitian

Dalam pelaksaan penelitian ini menggunakan metode kualitatif.

Metode kualitatif ini memberikan teknik untuk memperoleh jawaban atau KP2KP

ENREKANG

Penerimaan Pajak Penghasilan (PPh)

pasal 21

Efek kenaikan Penghasilan tidak kena pajak (PTKP)

14

informasi mendalam tentang pendapat seseorang berupa data bukan angka yang di peroleh dari hasil wawancara, dokumen dan sebagainya

1. Lokasi dan Waktu Penelitian

Penelitian ini bertempat KP2KP ENREKANG dan telah dilaksanakan selama 2 bulan setelah ujian proposal dari bulan Agustus sampai September tahun 2021

2. Jenis Pengambilan Data Dan Sumber Data a. Jenis pengambilan data

Penelitian ini menggunakan jenis penelitian deskriptif dengan pendekatan kualitatif. Metode kualitatif adalah penelitian dengan tujuan untuk memahami fenomena mengenai apa yang dialami subyek penelitian secara menyeluruh dengan cara deskripsi dalam bentuk kata-kata serta bahasa, pada konteks khusus yang dialami serta dengan memanfaatkan berbagai metode ilmiah (Moloeng, (2010).

Penelitian ini menguraikan dan menggambarkan secara deskriptif mengenai efek Kenaikan Penghasilan Tidak Kena Pajak (

PTKP ) terhadap penerimaan Pajak Penghasilan (PPh) Pasal 21 b) Sumber data

1) Data primer Data primer merupakan data yang diperoleh secara tidak langsung dari sumber asli (tanpa melalui perantara).

2) Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah terusun arsip yang dipublikasikan atau tidak dipublikasi.

15

3. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan untuk mempermudah penulis dalam mendapat data yang valid dan reliable. Dalam penelitian tersebut antara lain:

a. Pengamatan (Observation)

Pengumpulan data melalui pengamatan (observation) yaitu mengamati langsung objek penelitian di lapangan untuk mendapatkan suatu kesimpulan mengenai objek yang diamati, dimana kesimpulan tersebut disusun dalam sebuah laporan yang relevan.

b. Wawancara

Pengumpulan data dengan cara wawancara dilakukan untuk mencari informasi dari narasumber, cara pengumpulan data yang diperoleh dari wawancara yaitu melalui pegawai kantor KP2KP ENREKANG tentang, efek kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap penerimaan pajak pertambahan nilai berupa wawancara secara langsung

c. Studi Kepustakaan

Mengumpul data yang relevan sesuai topik serta masalah yang akan diteliti. Informasi yang diperoleh dari jurnal, laporan penelitian, karangan- karangan ilmiah, tesis dan disertasi, peraturan-peraturan, ketetapan- ketetapan, serta sumber-sumber yang tertulis baik tercetak maupun elektronik.

d. Dokumentasi

16

Pengumpulan data dengan dokumentasi dilakukan melalui pengambilan data-data yang berhubungan dengan penelitian dari tempat penelitian.

4. Teknik Analisis Data

Teknik yang digunakan dalam menyelesaikan penelitian atau permasalahan yang ada ditempat penelitian. Analisis data dilakukan saat pengumpulan data dilapangan secara berkesinambungan. Apabila jawaban dari hasil wawancara belum memuaskan maka peneliti akan melanjutkan pertanyaan sampai peneliti mendapatkan data yang ingin diperoleh. Aktivitas dalam analisis data dengan memerlukan teknik analisis data kualitatif dilakukan dengan tiga tahap yaitu:

a. Reduksi Data

Teknik menganalisis data dengan cara merangkum, memilah hal yang besifat pokok dan memfokuskan pada hal-hal yang besifat penting (Sugiyono 2018). Reduksi data dilakukan dengan tujuan agar dapat memberikan gambaran yang lebih jelas terhadap data yang diperoleh.

b. Penyajian Data

Sekumpulan informasi tersusun yang memberi kemungkinan untuk menarik kesimpulan dan mengambil tindakan selanjutnya. Bentuk penyajian data antara lain berupa teks naratif, matrik, grafik, maupun bagan, namun dalam penelitian ini bentuk penyajian data lebih merajuk pada penyajian secara deskriptif.

c. Menarik Kesimpulan

Semua data yang telah direduksi, digambarkan lagi secara rinci agar mudah dipahami oleh peneliti maupun orang lain. Data yang

17

dirincikan ini adalah data yang diperoleh dari hasil pengumpulan data baik berupa pengamatan maupun penelitian

BAB III

HASIL PENELITIAN DAN PEMBAHASAN

A. Sejarah Singkat

Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Enrekang (KP2KP) bertempat di Jl.Buttu Juppandang, Juppandang, Kec.Enrekang, Kabupaten Enrekang, Sulawesi Selatan di bawah wilayah kerja KPP Pratama pare-pare sesuai dengan keputusan Menteri Keuangan RI Nomor: 94/KMK.01/1994 Tanggal 29 Maret 1994 tentang Organisasi dan Tata Kerja Direktorat Jendral Pajak sebagai pelaksanaan Keputusan Menteri Keuangan RI Nomor: 162/KMK.01/1997 tanggal 10 April 1997.

Sejak bulan Juni 2008 Menteri Keuangan Republik Indonesia bersama dengan Direktur Jendral Pajak meresmikan dua Kantor Wilayah Direktorat Jendral Pajak (Kanwil DJP) Modern yaitu Kanwil DJP Naggroe Aceh Darussalam dan Kanwil DJP Sumatera Utara II, serta 40 Kantor Pelayanan Pajak (KPP) Pratama dan 37 Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) di lingkungan Kanwil-Kanwil DJP. Sumatera Utara I, Riau dan Kepulauan Riau, Kalimantan Timur dan Sulawesi Selatan, Barat dan Tenggara (Sultanbatara). Pembentukan dua Kanwil DJP modern dan Pembentukan KPP Pratama dan KP2Kp di wilayah di 4 Kantor Wilayah DJP ini merupakan tahapan proses modernisasi di Direktorat Jendral Pajak

Sejak 55 diresmikannya sejumlah KPP Pratama dan KP2KP di wilayah Sulawesi Selatan, Barat dan Tenggara oleh Menteri Keuangan, maka KP4 Enrekang mengalami perubahan menjadi KP2Kp Enrekang

.

18

19

Kantor Pelayanan Pajak (KPP) mempunyai tugas melaksanakan penyuluhan, pelayanan dan pengawasan kepada wajib pajak. Namun untuk menjangkau masyarakat yang tinggal di daerah-daerah terpencil yang tidak terjangkau oleh KPP maka pelaksanaan pelayanan, penyuluhan dan konsultasi perpajakan dilaksanakan oleh unit KP2KP.

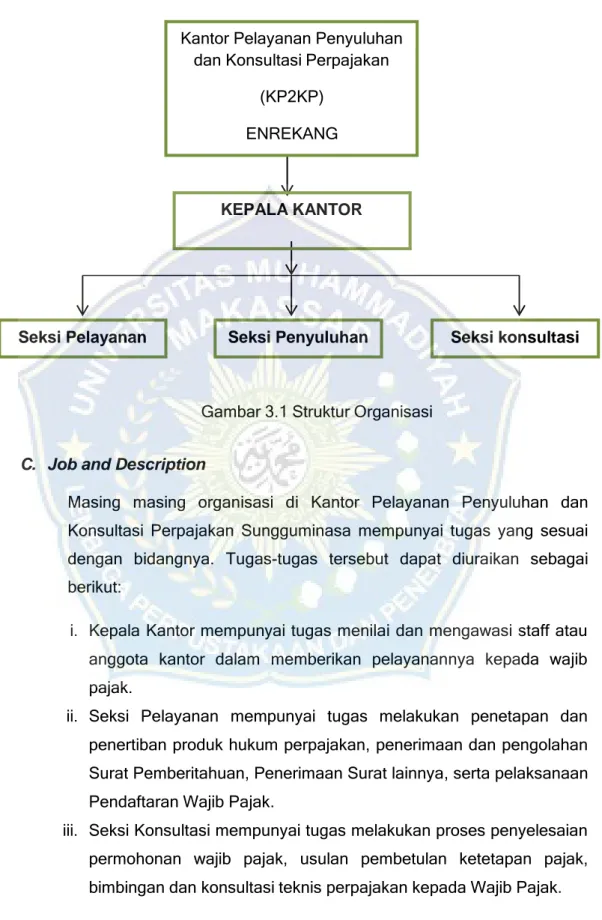

B. Struktur Organisasi

KP2KP Enrekang membentuk suatu struktur organisasi agar lebih mempermudah pelayanan kepada Wajib Pajak, sehingga dalam pelaksanaan tugas pokoknya dapat terorganisir dengan baik. Hal ini sesuai dengan Surat Keputusan Menteri Keuangan Republik Indonesia Nomor 535/KM.01/2001 tentang Susunan dan Tugas Koordinator Pelaksanan di Lingkungan Dirjen Pajak, dan Surat Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK.01/2001 tentang Organisasi dan Tata Kerja Kantor Wilayah Dirjen Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan, Kantor Pemeriksaan serta Penyidikan Pajak dan Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan.

Tata kerja semua unit struktur organisasi dalam melaksanakan tugasnya menerapkan prinsip koordinasi, integritas dan singkronisasi, Tata kerja semua unit struktur organisasi dalam melaksanakan tugasnya menerapkan prinsip koordinasi, integritas dan singkronisasi.

20

Berikut gambar struktur organisasi KP2KP Enrekang

Gambar 3.1 Struktur Organisasi

C. Job and Description

Masing masing organisasi di Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Sungguminasa mempunyai tugas yang sesuai dengan bidangnya. Tugas-tugas tersebut dapat diuraikan sebagai berikut:

i. Kepala Kantor mempunyai tugas menilai dan mengawasi staff atau anggota kantor dalam memberikan pelayanannya kepada wajib pajak.

ii. Seksi Pelayanan mempunyai tugas melakukan penetapan dan penertiban produk hukum perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, Penerimaan Surat lainnya, serta pelaksanaan Pendaftaran Wajib Pajak.

iii. Seksi Konsultasi mempunyai tugas melakukan proses penyelesaian permohonan wajib pajak, usulan pembetulan ketetapan pajak, bimbingan dan konsultasi teknis perpajakan kepada Wajib Pajak.

Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan

(KP2KP) ENREKANG

KEPALA KANTOR

Seksi Pelayanan Seksi Penyuluhan Seksi konsultasi

21

iv. Seksi Penyuluhan mempunyai tugas melakukan pengamatan potensi perpajakan pendataan objek dan subjek pajak, pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi, bimbingan pengawasan Wajib Pajak baru, serta penyuluhan perpajakan.

D. Hasil Penelitian

Hasil penelitian yang diperoleh dari kantor pelayanan penyuluhan dan konsultasi perpajakan sebagai berikut :

1. Jumlah Wajib Pajak (WP) yang terdaftar tahun 2018-2020 di KP2KP Enrekang

Tabel 3.1

Daftar WP yang terdaftar

No Tahun Total WP Terdaftar

1 2018 22.217

2 2019 25.386

3 2020 41.307

Sumber data : Staff pengelola data

Sumber data pada tabel 3.1 diatas dapat diketahui jumlah Wajib Pajak (WP) yang terdaftar pada tahun 2018 berjumlah 22.217, kemudian tahun 2019 naik menjadi 25.386 dan di tahun 2020 meningkat menjadi 41.307. Jumlah wajib pajak yang terdaftar pada tahun 2018 ke tahun 2019 mengalami peningkatan sebanyak 3.169 wajib pajak yang terdaftar sedangkan tahun 2019 ke tahun 2020 mengalami kenaikan sejumlah 15.921 wajib pajak terdaftar.

22

2. Jumlah WP Lapor SPT Masa PPh Pasal 21 tahun 2018-2020 di KP2KP Enrekang

Tabel 3.2

WP lapor SPT Masa PPh Pasal 21

No. Tahun Total WP lapor

SPT Masa PPh Pasal 21

1 2018 790

2 2019 490

3 2020 304

Sumber data : Staff pengelola data

Dari hasil data pada tabel 3.2 di atas dapat dilihat Wajib Pajak Lapor SPT Masa PPh Pasal 21 pada tahun 2018 sebanyak 790 Wajib Pajak, tahun 2019 turun berjumlah 490 Wajib Pajak, kemudian di tahun 2020 menurun drastis berjumlah 304 Wajib Pajak. Penurunan yang sangat drastis itu disebabkan karena adanya faktor covid-19

3. Jumlah Penerimaan PPh Pasal 21 tahun 20218-2021 di KP2KP Enrekang

Tabel 3.3

Penreimaan PPh pasal 21

No Tahun Penerimaan PPh pasal 21

1 2018 16.846.673.093 2 2019 16.602.076.084 3 2020 18.424.906.172 Sumber data : Staff pengelola data

23

Berdasarkan sumber data pada tabel 3.3 Pajak Penghasilan dari tahun 2018 sampai dengan 2020 mengalami fluktasi yaitu tidak stabilnya penerimaan PPh 21 di kantor KP2KP Enrekang. Dimulai di 2018 ke 2019 penurunan sebesar 244.579.009 dari total penerimaan PPh Pasal 21 dari tahun 2018, dan tahun 2019 ke tahun 2020 meningkat pesat sebesar 1.822.830.088 dari penerimaan PPh Pasal 21

E.

PembahasanHasil penelitian ini menunjukan bahwa kenaikan PTKP yang diterapkan oleh pemerintah memiliki pengaruh terhadap penerimaan PPh pasal 21. Kenaikan tersebut memberikan dampak kepada pemerintah dan wajib pajak dibuktikan pada tabel 3.1 jumlah wajib pajak yang terdaftar mengalami peningkatan di tiga tahun terakhir itu menunjukkan bahwa kenaikan Penghasilan Tidak Kena Pajak (PTKP) berefek pada jumlah Wajib Pajak Efektif yang berpengaruh positif terhadap penerimaan PPh Pasal 21, semakin banyak jumlah wajib pajak efektif maka akan menaikkan penerimaan PPh Pasal 21 di KP2KP Enrekang walaupun pada tabel 3.3 penerimaan PPh pasal 21 mengalami fluktasi dikarenakan di setiap 1 wp berbeda pendapatanya besar sehingga total PPh Pasal 21 nya meningkat

Hasil wawancara (draft wawancara) dari salah satu wajib pajak dapat disimpulkan bahwa kenaikan PTKP sangat berdampak pada wajib pajak dimana mengalami peningkatan yang baik. Efek dari Penghasilan Tidak Kena Pajak (PTKP) itu sendiri terhadap Wajib Pajak Orang Pribadi yaitu terciptanya keadilan bagi setiap Wajib Pajak dari Wajib Pajak yang berpenghasilan tinggi sampai dengan Wajib Pajak berpenghasilan menengah ke bawah. Agar masyarakat tidak terlalu terbebani dengan beban pajak yang harus di bayar.

24

Penghasilan Tidak Kena Pajak (PTKP) identik dengan standar biaya hidup, berkurangnya pajak penghasilan diharapkan membuat masyarakat bisa menikmati lebih banyak penghasilannya dalam bentuk konsumsi maupun tabungan.

Kepala kantor KP2KP juga menambahkan bahwa ada pula yang menjadi kendala sehingga tidak stabilnya atau naik turunnya penerimaan PPh 21 pada tabel 3.3 di kantor KP2KP Enrekang yaitu faktor pandemic COVID-19 sehingga banyak wajib pajak yang kurang teliti dalam melaporkan pajaknya juga masih terbatasnya Sumber Daya Manusia (SDM) di kantor KP2KP Enrekang. Ditambah akses internet dapat dikatakan minim.

25

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Dari hasil penelitian Efek Kenaikan Penghasilan Tidak Pajak Kabupaten Terhadap Penerimaan Pajak Penghasilan (PPh) pasal 21 penulis menyimpulkan bahwa jika PTKP naik maka jumlah yang dibelanjakan naik karena PPh yang harus di setor menurun. Akan tetapi penerimaan pajak belum tentu turun karena penerimaan sebagaimana ketaatan bayar pajak. Naiknya PTKP (Penghasilan Tidak Kena Pajak) memperbesar penghasilan Wajib Pajak dan pengeluaran Wajib Pajak

B. SARAN

Efek dari kenaikan PTKP yang ada sebaiknya dilakukan sosialisasi dengan baik agar masyarakat terutama wajib pajak yang belum mengerti dapat memperoleh informasi tersebut. Kegiatan sosialisasi ini diharapkan dapat meningkatkan kesadaran atas wajib pajak untuk membayar pajak.

Dan untuk peneliti selanjutnya diharapkan dapat menambahkan ruang lingkup yang dapat dijadikan objek penelitian agar peneliti memiliki berbagai macam hasil penelitian sebagai bahan pembanding satu sama lain dan tidak berpatokan dalam satu objek saja.

26

DAFTAR PUSTAKA

Andiyanto, Dimas;Dkk. (2014). Analisis Perubahan Penghasilan Tidak Kena Pajak (PTKP) Terhadap Tingkat Pertumbuhan Jumlah Wajib Pajak Orang Pribadi Dan Penerimaan Pajak Penghasilan (PPh) (Studi Pada Kpp Pratama Malang Selatan Dan KPP Pratama Banyuwangi Periode 2009 – 2013) . Amisa, Yessica Dona. (2020). Pengaruh Upah Minimum Dan Daya Beli

Masyarakat Setiap Provinsi Terhadap Kenaikan Penghasilan Tidak Kena Pajak (PTKP) Pph Pasal 21 Di Indonesia.

Darmadi, Hamid. 2011. Metode Penelitian Pendidikan. Bandung: Alfabet

Farnika, Novita Erawati;. (2012). Analisis Penerimaan Pajak Pada Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar Setelah pemberlakuan Kenaikan Penghasilan Tidak Kena Pajak (PTKP).

Jonathan, gorby;Dkk. (2014). Pengaruh Kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap Peningkatan Daya Beli Masyarakat Di Daerah Kabupaten Kediri (Studi Kasus Di Desa Sambireksik Kecamatan Gampengrejo).

Lewa, Megawani;Dkk. (2017). Analisis Perubahan Tarif Penghasilan Tidak Kena Pajak (PTKP) Tahun 2015 Dan Tahun 2016 Terhadap Penerimaan Pajak Penghasilan (PPh) Pasal 21 Di Kantor Pelayanan Pajak Pratama Bitung.

Maesarini, Indah Wahyuni. (2016). S.IP., M.Si. Analisis Implementasi Kebijakan Penyesuaian Penghasilan Tidak Kena Pajak (PTKP) Pada Pajak

Penghasilan Orang Pribadi Di Kantor Pelayanan Pajak Pratama Jakarta Senen

Malia,evi. (2017). Analisis Kenaikan Penghasilan Tidak Kena Pajak (PTKP) Sebagai Upaya Peningkatan Pertumbuhan Wajib Pajak Dan Penerimaan Pajak Penghasilan (PPh).

Mardiasmo. (2018). Dalam Perpajakan Edisi Revisi Tahun 2018. Yogyakarta:

penerbit Andi.

Moleong, L. J. 2010. Metodologi Penelitian Kualitatif. Bandung: PT Remaja.

Nuritomo. (2012). Pengaruh Peningkatan Penghasilan Tidak Kena Pajak Terhadap Penerimaan Pajak Studi Pada KPP Yogyakarta Satu.

Peraturan Menteri Keuangan RI No. 101/PMK.010/2016

Rahmawati, Indah. (2016). Pengaruh Penghasilan Tidak Kena Pajak (PTKP) Terhadap Tingkat Kepatuhan Wajib Pajak Pengusaha Bebas.

Sari. (2013). Konsep Dasar Perpajakan. Bandung : PT.Refika Adiatma.

27

Sinta. (2017). Kenaikan Penghasilan Tidak Kena Pajak (PTKP) Terhadap Penerimaan PPh Pasal 21 Ditinjau Dari Peraturan Perundang-Undangan Nomor 101/PMK.010/2016 Tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak (PTKP) Pada KPP Pratama Makassar Selatan.

Sugiyono. (2016). Metode Penelitian Kuantitatif, Kualitatif, R&D. Bandung : IKAPI Susanti, Nurul; Andi. (2018). Pengaruh Kenaikan Penghasilan Tidak Kena Pajak

(PTKP) dan Jumlah Wajib Pajak Efektif Terhadap Penerimaan Pajak Penghasilan (PPh) Pasal 21 Pada Kantor Pelayanan Pajak Pratama Serang.

Widiyanti. (2016). Tinjauan Teoritis Penghasilan Tidak Kena Pajak (PTKP) Berdasarkan Undang-Undang NO. 36 Tahun 2008 Mengenai Pajak Penghasilan Dibandingkan Dengan Upah Minimum Provinsi Dki Jakarta Sesuai Dengan Peraturan Gubernur Dki Jakarta No. 176 Tahun 2014 Tentang Upah.

Sumber internet

(https://www.online-pajak.com/tentang-pajak-pribadi/ptkp2021/16mei2021/22.00) (https://www.pajakku.com/read/5da034e6b01c4b456747b723/Pengertian-Pajak- Penghasilan/ 01 juni 2021/ 14.23)

(https://www.tagar.id/pengertian-istilah-dalam-upah-minimum-umr-umk-dan-ump/

22 juni 2021/ 10.00)

(https://www.wibowopajak.com/2014/08/pengertian-dan-besarnya-ptkp.html/22 juni 2021/15.17)

28

LAMPIRAN 1

SURAT PENELITIAN

29

30

31

LAMPIRAN 2

DAFTAR PERTNYAAN DAN HASIL WAWANCARA

32

Wawancara Kepala Kantor KP2KP

1.

Sejauh ini bagamaina tanggapan bapak kenaikan penghasilan tidak pajak PPh 21?

“ Kalau PTKP itu kan sudah paham kan yaitu batas minimum yang di berikan pemerintah ke masyarakat agar penghasilannya tidak kena pajak sedangkan pajak itu dikenakan atas objek pajak, objek nya dalam hal ini adalah PPh Pasal 21 orang pribadi nah disini orang pribadi itu penghasilan kita dari Direktorat jendral Pajak (DJP) itu menetapkan PTKP dalam rangka memberikan pada masyarakat taraf hidup minimal yang pantas untuk dikenakan pajak. Efek nya terhadap PPh 21 otomatis dibandingkan tidak ada PTKP PPh 21 itu akan turun. Jika dibandingkan tidak ada PTKP otomatis pajaknya naik. Makin tinggi PTKP otomatis akan menurunkan PPh 21”

2. Bagaimana penyesuaian PTKP di KP2KP

“ kalau kita PTKP ikut dari kantor pusat… KP2KP itu kan di bawah naungan KPP PRATAMA PARE-PARE kebijakan PTKP itu sendiri yang menetapkan di usulkan oleh DJP serta kementrian keuangan dan di setujui oleh DP”.

3. Apakah menurut bapak kebijkan pemerintah dalam

menaikkan besarnya PTKP sudah tepat?

33

“kebijakan pemerintah dalam menaikkan besarnya PTKP sudah tepat karena berimbas positif ke masyarakat, karna dapat meningkatkan daya beli masyarakat”

4. Selain berdampak kepada sumber penerimaan PPh Pasal 21 dan jumlah wajib pajak yang terdaftar di KP2KP Enrekang, apakah ada dampak lain yang timbul dari kenaikan PTKP?

“Dampak yang diberikan dengan adanya kenaikan PTKP ini efeknya ada pembetulan SPT tahunan”

5.

Apa dampak kenaikan PTKP yang dialami Wajib Pajak itu sendiri?

“

Dampaknya positif Kenaikan PTKP ini bagi pemerintah yaitu meningkatkan daya konsumtif dan meningkatkan daya beli masyarakat. Bagi wajib pajak, dampak positifnya akan memiliki banyak peluang untuk membelanjakan uangnya bagi yang tidak mencukupi PTKP dan dampak negatifnya bagi Wajib Pajak harus membuat perhitungan baru untuk PPh pasal 21”

6.

Dampak seperti apakah yang dirasakan dengan adanya kenaikan PTKP (Penghasilan Tidak Kena Pajak)

“Dengan dinaikan PTKP dimaksudkan untuk meningkatkan

daya beli masyarakat, dengan besarnya PTKP otomatis dari gaji

seseorang itu akan lebih banyak yang tidak kena pajaknya sehingga

masyarakat akan lebih untuk digunakan sebagai

34

konsumsi digunakan sehingga perekonomian akan bergerak

dengan bergeraknya perekonomian otomatis ekonomi akan maju”

35

LAMPIRAN 3

DOKUMENTASI

36

Ket : Tampak depan KP2KP Enrekang

37

Ket: tampak dalam KP2KP Enrekang

38

Ket : sedang melakukan wawanara kepada bapak Akhmad Reiza

Herbowo

39

Ket : dokumentasi setelah wawancara dengan bapak Akhmad Reiza

Herbowo selaku kepala KP2KP

40

BIOGRAFI PENULIS

Nama lengkap penulis Nur Atiqa Amiruddin, lahir pada tanggal 01 April 2000 di Kabupaten Enrekang Provinsi Sulawesi Selatan. Yang merupakan buah hati dari Ayahanda Amiruddin Amin dan Ibunda Nuryani. Sebagai anak Pertama dari Dua bersaudara. Penulis

berkebangsaan Indonesia dan beragama Islam. Penulis memulai jenjang pendidikan di TK Aisyiyah Bustanul Athfal 3 Kota Denpasar, Bali pada tahun 2005 dan lulus pada tahun 2006. Setelah tamat TK, penulis melanjutkan pendidikan di SDN 61 Lekkong Kecamatan Cendana Kabupaten Enrekang dan lulus pada tahun 2012. Pada tahun yang sama penulis melanjutkan pendidikan di SMPN 1 Enrekang dan lulus pada tahun 2015. Kemudian melanjutkan pendidikan di SMAN 2 Enrekang pada tahun 2015 dan lulus pada tahun 2018. Melanjutkan pendidikan pada jenjang yang lebih tinggi di Universitas Muhammadiyah Makassar dengan mengambil jurusan D-III Perpajakan Fakultas Ekonomi dan Bisnis. Penulis sangat bersyukur atas limpahan nikmat dan karunia yang diberikan oleh ALLAH SWT yang telah memberikan kesehatan, kesempatan, kesabaran, dan umur panjang sampai saat ini sehingga penulis dapat melewati masa-masa tersulit di hidup.

Harapan penulis semoga ilmu yang didapatkan selama ini dapat bermanfaat bagi diri sendiri, orang terdekat, maupun masyarakat luas dan tujuan penulis yan paling penting dari perjalanan selama ini adalah untuk membahagiakan orangtua serta orang-orang tersayang.

41

42

43

44

45