DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN / PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN TESIS ... iii

KATA PENGANTAR ... iv

1.4 Manfaat Penelitian ... 15

BAB II LANDASAN TEORI ... 16

2.1 Bank ... 16

2.2 Kredit Bank ... 21

2.2.1 Peranan Kredit terhadap Pertumbuhan Ekonomi ... 28

2.3 Return On Asset (ROA) ... 31

2.4 BOPO ... 32

2.5 Non Performing Loan (NPL) ... 32

2.6 Margin Suku Bunga Federal Fund dan SBI ... 34

2.7 Indeks Produksi Industri ... 35

2.8 Bank Berdasarkan Struktur Kepemilikan ... 36

2.9 Penelitian Terdahulu ... 38

2.10 Kerangka Pemikiran ... 43

2.11 Hipotesis ... 46

BAB III OBJEK DAN METODE PENELITIAN ... 47

3.1 Objek Penelitian ... 47

3.2 Metode Penelitian ... 47

3.3 Definisi Operasional Variabel ... 47

3.4 Jenis dan Sumber Data ... 48

3.5 Populasi dan Sample ... 49

3.5.1 Populasi ... 49

3.5.2 Sample ... 49

3.6 Teknik Analisis Data ... 51

3.6.1 Analisis statistik ... 51

3.6.2.1 Uji Multikolonieritas ... 53

3.6.2.2 Uji Heterokedastisitas ... 53

3.6.2.3 Uji Autokorelasi ... 54

3.5.2.4 Uji Normalitas ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 57

4.1 Gambaran Umum Kredit di Indonesia Pada Masa Krisis Global ... 57

4.2 Analisis Deskriptif ... 63

4.2.1 ROA ... 64

4.2.2 Rasio Efisiensi Operasi (BOPO) ... 65

4.2.3 Non Performing Loan (NPL) ... 66

4.2.4 Margin Federal Fund dan SBI ... 68

4.2.5 Indeks Produksi Industri ... 69

4.2.6 Penyaluran Kredit ... 70

4.3 Hasil Penelitian 4.3.1 Pengujian Asumsi Klasik ... 72

4.3.1.1 Bank Pemerintah ... 72

4.3.1.1.1 Multikoleniaritas ... 72

4.3.1.1.2 Heterokedasticity ... 73

4.3.1.1.3 Uji Autokorelasi ... 73

4.3.1.1.4 Uji normalitas ... 74

4.3.1.2 Bank Dominasi Domestik ... 74

4.3.1.2.1 Multikoleniaritas ... 74

4.3.1.2.2 Heterokedasticity ... 75

4.3.1.2.3 Uji Autokorelasi ... 76

4.3.1.2.4 Uji normalitas ... 76

4.3.1.3 Bank Dominasi Asing ... 77

4.3.1.3.1 Multikoleniaritas ... 77

4.3.1.3.2 Heterokedasticity ... 78

4.3.1.3.3 Uji Autokorelasi ... 78

4.3.1.3.4 Uji normalitas ... 79

4.3.1.4 Bank Asing ... 79

4.3.1.4.1 Multikoleniaritas ... 79

4.3.1.4.2 Heterokedasticity ... 80

4.3.1.4.3 Uji Autokorelasi ... 81

4.3.1.4.4 Uji normalitas ... 81

4.3.2 Pengujian Hipotesis ... 82

4.3.2.1 Bank Pemerintah ... 82

4.3.2.1.1 Pengujian Hipotesis Secara Simultan (Uji F) ... 82

4.3.2.1.2 Adjusted R2 ... 82

4.3.2.2 Bank Dominasi Domestik ... 85 4.3.2.2.1 Pengujian Hipotesis Secara Simultan (Uji F) ... 85 4.3.2.2.2 Adjusted R2 ... 86 4.3.2.2.3 Pengujian Hipotesis Secara Parsial (Uji – t) ... 86 4.3.2.3 Bank Dominasi Asing ... 88 4.3.2.3.1 Pengujian Hipotesis Secara Simultan (Uji F) ... 88 4.3.2.3.2 Adjusted R2 ... 89 4.3.2.3.3 Pengujian Hipotesis Secara Parsial (Uji – t) ... 89 4.3.2.4 Bank asing ... 91 4.3.2.4.1 Pengujian Hipotesis Secara Simultan (Uji F) ... 91 4.3.2.4.2 Adjusted R2 ... 92 4.3.2.4.3 Pengujian Hipotesis Secara Parsial (Uji – t) .... 92 4.3 Pembahasan ... 94

4.3.1 Pengaruh Return On Asset terhadap Penyaluran Kredit Bank Berdasarkan Stuktur Kepemilikan ... 94 4.3.2 Pengaruh BOPO terhadap Penyaluran Kredit Bank Berdasarkan

Stuktur Kepemilikan ... 95 4.3.3 Pengaruh Non Performing Loan (NPL) terhadap Penyaluran

Kredit Bank Berdasarkan Stuktur Kepemilikan ... 97 4.3.4 Pengaruh Margin Suku Bunga Federal Fund dan SBI terhadap

Penyaluran Kredit Bank Berdasarkan Stuktur Kepemilikan ... 99 4.3.5 Pengaruh Indeks Produksi Industri terhadap Penyaluran Kredit

Bank Berdasarkan Stuktur Kepemilikan ... 101 4.3.6 Peranan Bank Dalam Mendorong Pertumbuhan Perekonomian 102 BAB V KESIMPULAN DAN REKOMENDASI ... 113 5.1 Kesimpulan ... 113 5.2 Rekomendasi ... 115

DAFTAR TABEL

Tabel 1.1 Kebijakan Batas Kepemilikan Asing di Beberapa Negara ... 2

Tabel 2.1 Kumpulan Penelitian Terdahulu ... 42

Tabel 3.1 Operasionalisasi Variabel ... 48

Tabel 4.1 Indikator Bank Umum ... 63

Tabel 4.2 Model peranan bank dalam mendorong pertumbuhan Perekonomian ... 104

DAFTAR GAMBAR

1.1 Porsi Kepemilikan Bank di Indonesia ... 2

1.2 Pertumbuhan Kredit September 2008 - Juni 2011 ... 6

1.3 Pergerakan ROA Bank Umum September 2008 - Desember 2009 ... 8

1.4 Pergerakan BOPO Bank Umum September 2008 - Desember 2009 ... 9

1.5 Pergerakan NPL Bank Umum September 2008 - Desember 2009 ... 10

1.6 Perkembangan Indeks Produksi Industri September 2008 - Desember 2009 ... 12

2.1 Kerangka Pemikiran ... 45

3.1 Statistik d Durbin-Watson(DW) ... 55

4.1 Grafik Pertumbuhan Kredit ... 59

4.2 Grafik Komposisi Asset Perbankan ... 62

4.3 Grafik ROA Bank Berdasarkan Struktur Kepemilikan ... 65

4.4 Grafik BOPO Bank Berdasarkan Struktur Kepemilikan ... 66

4.5 Grafik NPL Bank Berdasarkan Struktur Kepemilikan ... 67

4.6 Grafik Margin Federal Fund dan SBI ... 68

4.7 Grafik Indeks Produksi Industri ... 70

4.8 Grafik Realisasi Kredit Bank Berdasarkan Struktur Kepemilikan ... 71

4.9 Grafik Pertumbuhan Laba Bank Umum ... 107

4.10 Grafik Perbandingan BOPO Bank Umum di Indonesia dan negara ASEAN ... 109

4.11 Grafik Penempatan Dana Bank Umum di Indonesia pada SBI ... 110

4.12 Grafik Pertumbuhan NPL Bank Umum di Indonesia ... 111

4.13 Grafik Pertumbuhan Kredit dan DPK Bank Umum di Indonesia ... 111

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Indonesia merupakan negara yang cukup memberikan kebebasan kepemilikan asing, hal ini menyebabkan dominasi pihak asing saat ini semakin menyebar pada sektor - sektor perekonomian yang strategis, salah satunya adalah sektor perbankan. Leluasanya pihak asing dalam kepemilikan bank di Indonesia berdasarkan Peraturan Pemerintah Nomor 29 Tahun 1999 tentang Pembelian Saham Bank Umum. Pada pasal 3 Peraturan Pemerintah ini menyebutkan,

”Jumlah kepemilikan saham bank oleh warga negara asing dan atau badan

hukum asing yang diperoleh melalui pembelian secara langsung ataupun melalui

bursa efek sebanyak-banyaknya adalah 99 persen (sembilan puluh sembilan per

seratus) dari jumlah saham bank yang bersangkutan”. Padahal, berdasarkan aturan internasional yang diterbitkan Organisasi Perdagangan Dunia (World Trade Organization atau WTO) mematok sebesar 45% untuk kepemilikan asing di suatu Negara.

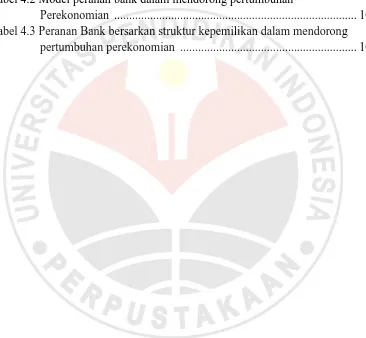

perbankan dan sisanya sebesar 26,84% dikuasai oleh investor domestik (Grafik 1.1). Asset perbankan yang dimilki asing mencakup asset Bank domestik yang kepemilikannya dikuasai oleh pihak asing dan asset yang dimilki oleh Bank Asing yang membuka cabangnya di Indonesia.

Grafik 1.1 Porsi Kepemilikan Bank di Indonesia

Sumber: Berbagai sumber (diolah)

Peraturan pembatasan kepemilikan asing di sektor perbankan berbeda-beda di setiap Negara. Tidak sedikit negara yang membatasi kepemilikan asing pada sektor perbankan, hanya Korea Selatan yang tidak memberikan batasan pihak asing dalam kepemilikan industry perbankannya diikuti Indonesia yang kepemilikan asingnya bisa menguasai sampai 99%.

Tabel 1. Kebijakan Batas Kepemilikan Asing di Beberapa Negara Negara Batas Kepemilikan Asing (%) Korea Selatan Tidak Ada Pembatasan

Indonesia 99%

Filipina 51%

Asing

Pemerintah

Thailand 49%

India 49%

Malaysia 30%

Vietnam 30%

Amerika Serikat 25%

RRC 25%

Australia 15%

Sumber: Biro Riset InfoBank

Dampak positif dari masuknya bank Asing seperti penelitian yang dilakukan oleh Micco, Panizza dan Yanez (2004) menunjukan bahwa bank milik Negara yang beroperasi di negara berkembang cenderung memiliki profitabilitas yang lebih rendah dan biaya yang lebih tinggi dibandingkan pesaingnya dan sebaliknya untuk bank milik Asing cenderung memiliki profitabilitas yang lebih tinggi dan biaya yang lebih efisien. Ditemukan juga dengan masuknya bank Asing memainkan peranan dalam membuat bank-bank Domestik lebih efisien dalam hal biaya overhead, meskipun tidak menemukan efek terhadap profitabilitas bank milik Negara.

jangka pendek. Kesimpulannya adalah bahwa bank asing masuk cenderung meningkat persaingan di negara tuan rumah.

Kekhawatiran yang muncul dengan dominasi kepemilikan pihak asing pada sektor perbankan adalah ketika pemilik bank (asing) menginginkan manajemen banknya untuk mengoptimalkan sumber daya yang ada sehingga mampu menghasilkan keuntungan yang sebesar-besarnya tanpa memberikan konstribusi yang signifikan terhadap perekonomian melalui fungsi utamanya yaitu sebagai lembaga intermediasi keuangan. Padahal para ahli ekonomi tradisional seperti Goldsmith, Mc Kinnon dan Shaw (Arma, 2007) menawarkan argumen yang detail dan bukti tentang peranan lembaga keuangan dalam ekonomi terhadap pertumbuhan ekonomi dan meningkatkan kinerja perekonomian suatu negara.

Susilo et al. (2006) mengungkapkan bahwa bank memiliki fungsi sebagai Agent of Development, yaitu salah satu tugas bank sebagai penghimpun dan penyalur dana sangat diperlukan untuk kelancaran kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan investasi, distribusi, konsumsi selalu berkaitan dengan penggunaan uang. Kelancaran kegiatan investasi, distribusi, konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat.

sebagian kecil perusahaan yang sangat menguntungkan. Dikuatkan juga oleh penelitian Micco dan Panizza (2006) menggunakan data Bankscope dari periode 1995–2002 yang mencakup 49,804 observasi (corresponding to 6628 bank) menunjukan bahwa pasokan kredit bank milik Negara relative kurang bereaksi terhadap guncangan ekonomi makro dibandingkan kredit dari bank baik milik Domestik maupun bank milik Asing. Hal ini menunjukan bahwa bank milik Negara sangat berguna dalam mentransformasikan kebijakan moneter dibandingkan bank milik Domestik dan bank Asing.

Selain itu, penelitian Fungáčová, Herrala dan Weill (2011) menunjukan bagaimana kepemilikan bank mempengaruhi pasokan kredit selama krisis keuangan terakhir di Rusia, di mana sektor perbankan terdiri dari bank yang dikuasai Negara, bank milik Asing, dan bank swasta Domestik. Hasil temuan menunjukkan krisis keuangan terakhir di Rusia menyebabkan penurunan secara keseluruhan dalam penyediaan kredit. Sehubungan dengan ini, bank swasta Domestik dan bank milik Asing mengurangi pasokan kredit mereka lebih besar dibandingkan dengan bank yang dikuasai negara. Ini mendukung hipotesis bahwa bank asing memiliki "kurangnya loyalitas" untuk sektor domestik selama krisis, serta pandangan bahwa suatu fungsi tujuan bank yang dikuasai negara adalah untuk mendukung perekonomian selama kemerosotan ekonomi.

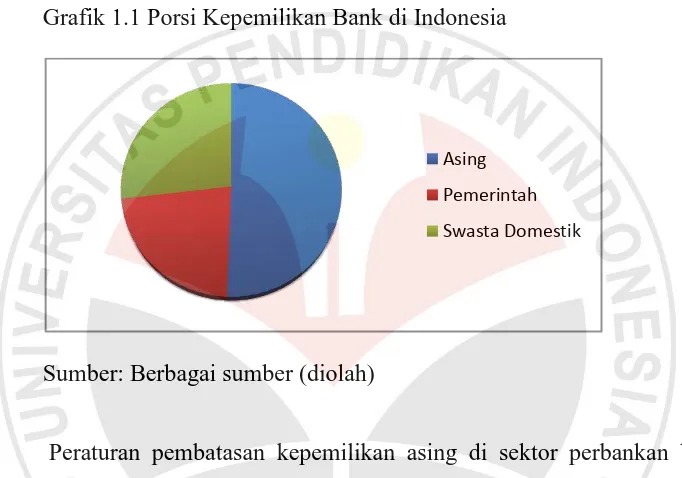

kredit yang cukup signifikan pada November tahun 2008 sebesar 37% terus menurun sampai titik terendah pada bulan November tahun 2009 dengan pertumbuhan kredit (yoy) sekitar 5% (Laporan Perekonomian Indonesia, 2010). Pertumbuhan kredit bulanan (Grafik 1.2) pada September 2008 sebesar 8,5% mengalami penurunan menjadi 4,9% pada bulan Desember 2008 dengan titik klimaks terjadi pada bulan 2009 Maret dimana pertumbuhan kredit -0,17%. Pertumbuhan kredit kembali membaik pada bulan Juni 2009 sebesar 2% dan terus meningkat pada periode selanjutnya.

Grafik 1.2 Pertumbuhan Kredit September 2008 - Juni 2011

Sumber: Bank Indonesia (diolah)

sedangkan dari faktor eksternal berupa Margin Bunga SBI dan Federal Fund, serta Indeks Produksi Industri yang merupakan cerminan kondisi perekonomian secara makro yang memberikan sinyal kepada perbankan terhadap tinggi rendahnya risiko sektor riil.

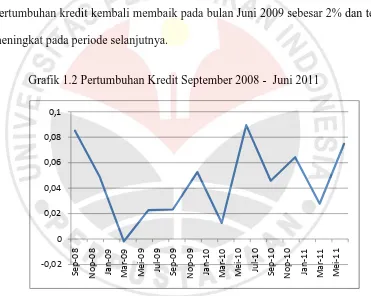

Tingkat profitability yang diperoleh oleh bank ini biasanya diproksikan dengan Return on Assets (ROA). Dalam kegiatan usaha bank yang mendorong perekonomian, rasio ROA yang tinggi menunjukkan bahwa bank telah menyalurkan kredit dan memperoleh pendapatan bunga. Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan atau laba keseluruhan. Apabila rasio ini meningkat maka menunjukan bahwa aktiva bank telah digunakan secara optimal untuk memperoleh pendapatan, sehingga diperkirakan bahwa ROA dan pertumbuhan kredit memiliki hubungan yang positif. Laba yang tinggi akan meningkatkan modal sehingga bank memiliki kesempatan meminjamkan kredit lebih luas

Grafik 1.3 Pergerakan ROA Bank Umum September 2008 - Desember 2009

Sumber: Bank Indonesia (diolah)

Suseno dan Abdullah (2003), mengungkapkan faktor rentabilitas atau tingkat keuntungan yang tercermin dalam Return On Assets (ROA) juga berpengaruh terhadap keputusan bank untuk menyalurkan kredit kepada debitor. Hal ini sesuai dengan penelitian yang dilakukan oleh Triasdini (2010) ROA berpengaruh positif dan signifikan terhadap penyaluran kredit modal kerja. Didukung oleh penelitian Nathael (2011) yang menemukan bahwa ROA memiliki pengaruh positif dan signifikan terhadap penyaluran kredit Bank di Indonesia.

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) menunjukkan tingkat efisiensi bank dalam melakukan kegiatan operasionalnya. Rasio ini bertujuan untuk mengukur kemampuan pendapatan operasional dalam menutup biaya operasional. Efisiensi operasi merupakan faktor yang sangat penting bagi kelangsungan perbankan, sesuai dengan fungsinya sebagai pihak

intermediasi, efisiensi suatu bank sangat mempengaruhi besar kecilnya return yang akan didapat. Pada bulan Oktober 2008 terjadi tren kenaikan BOPO Bank Umum dengan puncak kenaikan pada bulan Januari 2009 sebesar 101%. Rasio BOPO Bank Umum baru mengalami penurunan secara periodik sampai mencapai sebesar 86,63% pada Desember 2009.

Grafik 1.4 Pergerakan BOPO Bank Umum September 2008 - Desember 2009

Sumber: Bank Indonesia (diolah)

Rasio BOPO yang tinggi mencerminkan kondisi bank yang tidak efisien sehingga apabila bank tetap menyalurkan kredit maka bank akan mengalami negative interest rates spread. Diperkirakan BOPO memiliki hubungan yang

Non Performing Loan (NPL) dihitung berdasarkan posisi kredit

bermasalah bank terhadap total kredit. Apabila NPL bank tinggi, bank cenderung mengurangi atau tidak menyalurkan kredit. Dalam kondisi perekonomian yang dianggap kurang kondusif misalnya sektor riil yang masih belum pulih akibat dampak dari krisis perekonomian global maka bank cenderung untuk tidak menyalurkan kredit untuk menghindari risiko kredit yang masih tinggi.

Grafik 1.5 Pergerakan NPL Bank Umum September 2008 - Desember 2009

Sumber: Bank Indonesia (diolah)

Semakin tinggi tingkat NPL maka semakin besar pula risiko kredit yang ditanggung oleh bank. Akibat dari tingginya NPL perbankan akan lebih selektif dalam menyalurkan kredit, hal ini dikarenakan adanya potensi kredit yang tidak tertagih atau kredit macet. Tingginya NPL akan meningkatkan premi risiko yang berdampak pada tingginya suku bunga kredit. Suku bunga kredit yang terlampau tinggi akan mengurangi permintaan masyarakat akan kredit. Dengan demikian besarnya NPL menjadi salah satu penghambat tersalurnya kredit perbankan, sesuai dengan penelitian mengenai Non Performing Loan (NPL) yang dilakukan

Arma (2010) menunjukan bahwa NPL berpengaruh negatif dan signifikan terhadap kredit perbankan.

Variabel selanjutnya adalah suku bunga dengan menggunakan selisih suku bunga bulanan antara federal funds (bulanan) yang ditetapkan oleh Federal Open Market Comittee (The Fed) dan suku bunga SBI yang ditetapkan oleh Bank Indonesia. SBI dan federal funds merupakan instrumen yang menawarkan return yang kompetitif serta bebas risiko (risk free), dengan suku bunga yang tinggi membuat perbankan nyaman menempatkan dananya dibandingkan menyalurkannya dalam bentuk kredit. Selisih yang meningkat menjadi dorongan bagi perbankan untuk mengalihkan dananya dari kredit kepada produk keuangan dalam valuta asing terutama US Dollar. Oleh karena itu, hubungan antara selisih suku bunga akan menjadi sinyal pasar terhadap sensitivitas perilaku bank dalam menyalurkan kredit sehingga selisih bunga diperkirakan memiliki hubungan yang negative terhadap penyaluran kredit.

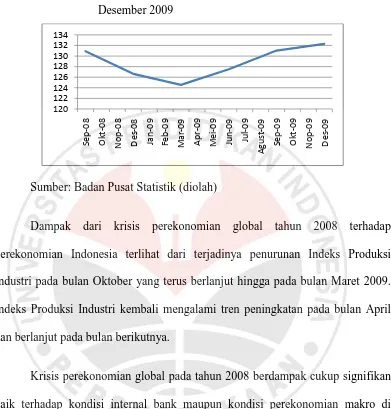

Grafik 1.6 Perkembangan Indeks Produksi Industri September 2008 - Desember 2009

Sumber: Badan Pusat Statistik (diolah)

Dampak dari krisis perekonomian global tahun 2008 terhadap perekonomian Indonesia terlihat dari terjadinya penurunan Indeks Produksi Industri pada bulan Oktober yang terus berlanjut hingga pada bulan Maret 2009. Indeks Produksi Industri kembali mengalami tren peningkatan pada bulan April dan berlanjut pada bulan berikutnya.

Krisis perekonomian global pada tahun 2008 berdampak cukup signifikan baik terhadap kondisi internal bank maupun kondisi perekonomian makro di Indonesia, hal ini terlihat dengan terjadinya penurunan kredit pada akhir tahun 2008 sampai akhir tahun 2009. Manajemen bank tentu saja memiliki kebijakan yang berbeda dalam menghadapi situasi yang diakibatkan oleh adanya krisis perekonomian global, terutama dalam hal penyaluran kredit. Berdasarkan uraian tersebut, maka penelitian ini berjudul, “Analisis Faktor - Faktor yang Mempengaruhi Penyaluran Kredit Sebagai Indikator Peranan Bank Dalam

Mendorong Perekonomian di Indonesia (Studi Pada Bank Berdasarkan

Struktur Kepemilikan Sesudah Krisis Global Tahun 2008)”

1.2 Rumusan Masalah

Kepemilikan sektor perbankan di Indonesia bisa diklasifikasikan menjadi 4 pihak, yaitu Bank Persero yang merupakan bank yang kepemilikannya didominasi Pemerintah, bank yang didominasi kepemilkannya oleh swasta Domestik, bank yang didominasi kepemilikannya oleh Asing dan bank Asing yang membuka cabang di Indonesia. Porsi kepemilikan asing baik melalui bank yang kepemilikannya didominasi Asing maupun cabang bank Asing pada aset perbankan nasional sudah mencapai 50,6 persen lebih tinggi dibandingkan porsi kepemilikan investor domestik yaitu Pemerintah dan swasta Domestik.

kepemilikan yang berbeda berkaitan keputusan penyaluran kredit baik pada periode setelah terjadi krisis perekonomian global. Bertolak dari latar belakang penelitian, dapat dirumuskan masalah penelitian sebagai berikut:

1. Bagaimana pengaruh rasio Return On Asset terhadap penyaluran kredit Bank Pemerintah, Bank Dominasi Domestik, Bank Dominasi Asing dan Bank Asing ?

2. Bagaimana pengaruh rasio Non Performing Loan terhadap penyaluran kredit Bank Pemerintah, Bank Dominasi Domestik, Bank Dominasi Asing dan Bank Asing?

3. Bagaimana pengaruh rasio BOPO terhadap penyaluran kredit Bank Pemerintah, Bank Dominasi Domestik, Bank Dominasi Asing dan Bank Asing?

4. Bagaimana pengaruh rasio Margin bunga SBI dan federal fund terhadap penyaluran kredit pada Bank Pemerintah, Bank Dominasi Domestik, Bank Dominasi Asing dan Bank Asing?

5. Bagaimana pengaruh rasio Indeks Produksi Industri terhadap penyaluran kredit Bank Pemerintah, Bank Dominasi Domestik, Bank Dominasi Asing dan Bank Asing?

1.3 Tujuan Penelitian

1. Pengaruh rasio Return On Asset pada bank berdasarkan struktur kepemilikan terhadap penyaluran kredit.

2. Pengaruh rasio Non Performing Loan pada bank berdasarkan struktur kepemilikan terhadap penyaluran kredit

3. Pengaruh rasio BOPO pada bank berdasarkan struktur kepemilikan terhadap penyaluran kredit.

4. Pengaruh rasio Margin bunga SBI dan federal fund terhadap penyaluran kredit pada bank berdasarkan struktur kepemilikan.

5. Pengaruh rasio Indeks Produksi Industri terhadap penyaluran kredit pada bank berdasarkan struktur kepemilikan.

1.4 Manfaat Penelitian

Adapun kegunaan penelitian ini adalah sebagai berikut:

1. Memberikan gambaran mengenai faktor yang dapat mempengaruhi bank berdasarkan struktur kepemilikan dalam menyalurkan kredit.

2. Dapat menjadi masukan bagi bank bank berdasarkan struktur kepemilikan dalam menentukan kebijakan dalam hal penyaluran kredit.

3. Sebagai referensi bagi penelitian lainnya yang juga ingin mengkaji faktor-faktor yang mempengaruhi bank dalam menyalurkan kredit.

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini dilakukan terhadap Bank – Bank yang terdapat di Indonesia dan tidak mengalami pemindahan kepemilikan selama periode setelah krisi global, yaitu bulan Juli tahun 2009 – Juni Tahun 2011.

3.2. Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini menggunakan pendekatan deskriptif (descriptive analysis) karena dilakukan untuk memperlihatkan dan menguraikan keadaan objek penelitian dimana dalam penelitian ini akan diuji sejauh mana pengaruh dari ROA (X1), BOPO (X2), NPL (X3), ITL (X4), dan IPI (X5) terhadap penyaluran kredit (Y).

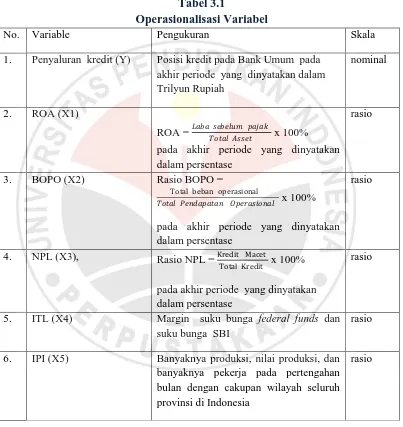

3.3. Definisi Operasional Variabel

Variabel-variabel dalam penelitian ini seperti telah di jelaskan pada objek penelitian dijabarkan lebih lanjut ke dalam variabel, pengukuran dan skala data, seperti pada Tabel 3.1

Tabel 3.1

Operasionalisasi Variabel

No. Variable Pengukuran Skala

1. Penyaluran kredit (Y) Posisi kredit pada Bank Umum pada

akhir periode yang dinyatakan dalam Trilyun Rupiah

nominal

2. ROA (X1)

ROA = �

� � x 100%

pada akhir periode yang dinyatakan dalam persentase

rasio

3. BOPO (X2) Rasio BOPO =

Total beban operasional

� x 100%

pada akhir periode yang dinyatakan dalam persentase

rasio

4. NPL (X3), Rasio NPL = Kredit Macet

Total Kredit x 100%

pada akhir periode yang dinyatakan dalam persentase

banyaknya pekerja pada pertengahan bulan dengan cakupan wilayah seluruh provinsi di Indonesia

rasio

3.4. Jenis dan Sumber Data

Domestik dan Bank Dominasi Asing berupa data per kuartal sedangkan untuk Bank Asing menggunakan data per bulan. Data tersebut adalah:

1. Kinerja Perbankan Indonesia 2. Laporan Perekonomian Indonesia 3. Laporan Publikasi Kinerja Bank 4. Laporan Kepemilikan Bank

Data-data tersebut dapat diperoleh dari:

1. Statistik Pebankan Indonesia yang diterbitkan oleh Bank Indonesia 2. Laporan Perekonomian Indonesia yang diterbitkan oleh Bank Indonesia 3. Laporan Publikasi Kinerja Bank yang diterbitkan oleh Bank

3.5. Populasi dan Sampel

3.5.1 Populasi

Populasi dalam penelitian ini adalah Bank Pemerintah, Bank yang tercatat di Bursa Efek Indonesia periode 2008-2010 serta Bank Asing yang terdapat di Indonesia.

3.5.2. Sample

Dalam penelitian ini menggunakan teknik pengambilan sampel secara Purposive Sampling, yaitu teknik penentuan sampel dengan pertimbangan

1. Kepemilikan Bank yang sama selama periode Juli 2008 sampai Juni tahun 2011

2. Ketersediaan laporan keuangan publikasi kinerja bank selama pada periode Juli 2008 sampai Juni tahun 2011

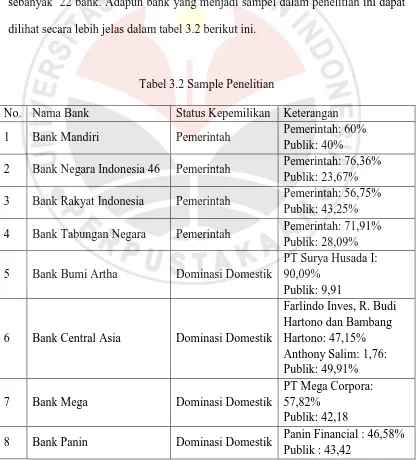

Berdasarkan pada kriteria pengambilan sampel seperti yang telah disebutkan di atas, maka jumlah sampel yang digunakan dalam penelitian ini sebanyak 22 bank. Adapun bank yang menjadi sampel dalam penelitian ini dapat dilihat secara lebih jelas dalam tabel 3.2 berikut ini.

Tabel 3.2 Sample Penelitian

No. Nama Bank Status Kepemilikan Keterangan

1 Bank Mandiri Pemerintah Pemerintah: 60%

Publik: 40%

2 Bank Negara Indonesia 46 Pemerintah Pemerintah: 76,36% Publik: 23,67% 3 Bank Rakyat Indonesia Pemerintah Pemerintah: 56,75%

Publik: 43,25% 4 Bank Tabungan Negara Pemerintah Pemerintah: 71,91%

Publik: 28,09%

5 Bank Bumi Artha Dominasi Domestik

PT Surya Husada I: 90,09%

Publik: 9,91

6 Bank Central Asia Dominasi Domestik

Farlindo Inves, R. Budi Hartono dan Bambang Hartono: 47,15% Anthony Salim: 1,76: Publik: 49,91%

7 Bank Mega Dominasi Domestik

PT Mega Corpora: 57,82%

Publik: 42,18

9 Bank Victoria

10 Bank Permata Dominasi Asing

SCB London

12 Bank Danamon Dominasi Asing

Asia Financial Pte:

21 Standard Chartered Bank Asing Asing

22 The Bank of Tokyo-

Mitsubishi UFJ Bank Asing

Asing

3.6. Teknik Analisis Data

3.6.1 Analisis Statistik

Model Penelitian yang digunakan menguji kekuatan variable-variable penentu (ROA, BOPO, NPL, ITL, IPI) terhadap penyaluran kredit bank, yaitu

Keterangan:

Y = Penyaluran Kredit a = Konstanta

X1 = ROA (Return on Assets),

X2 = BOPO (Biaya Operasional terhadap Pendapatan Operasional),

X3 = NPL (Non Performing Loan),

X4 = INT (Perbedaan suku bunga SBI dan Federal Fund Amerika)

X5 = Industrial Production Index (IPI)

3.6.2 Uji Asumsi Statistik

Dalam melakukan uji estimasi persamaan linier dengan menggunakan metode OLS harus memenuhi beberapa asumsi yang disebut dengan asumsi klasik, sebagai berikut (Gujarati, 2003:929):

a. Tidak terdapat multikolinearitas, yaitu tidak adanya hubungan linear antar variable independen.

b. Tidak terdapat heteroskedastisitas, yaitu residual memiliki varian yang tidak konstan pada setiap variabel.

3.6.2.1 Uji Multikolinieritas

Istilah multikolinearitas diciptakan oleh Ragner Frish di dalam bukunya Statistical confluence analysis by means of complete Regression Systems.

Multikolinearitas menunjukkan :”the existence of perfect or xact, linear

relationship among some or explanatory variables of a regression model”

(Gujarati, 2003:342). Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen.

Pengujian melalui program Eviews dengan pendekatan koralasi parsial dengan ketentuan (Rahmanta, 2009),

a. Apabila nilai R21 > R211, R212, R213, R214, R215 maka model tidak

diketemukan adanya multikolinearitas sedangkan

b. Apabila nilai R21 > R211, R212, R213, R214, R215 maka model diketemukan

adanya multikolinearitas.

3.6.2.2 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Tidak adanya heteroskedastisitas ini dapat dinyatakan sebagai berikut (Gujarati, 2003:387):

Ada beberapa metode yang dapat digunakan untuk mengidentifikasi ada tidaknya masalah heteroskedastisitas, diantaranya White Heteroskedasticity. Gejala heteroskedastisitas akan ditunjukkan oleh koefisien regresi dari masing-masing variabel independen terhadap nilai absolut residunya (e). Jika nilai probabilitasnya lebih besar dari nilai alphanya (0.05), maka dapat dipastikan model tidak mengandung unsur heteroskedastisitas. Dikatakan tidak terjadi heteroskedastisitas apabila :

T-hitung < t-tabel atau sig.-t > α

3.6.2.3 Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar error dari serangkaian observasi satu dengan observasi lain yang berlainan waktu (Gujarati, 2003:465). Tidak adanya autokorelasi dapat dinyatakan sebagai berikut (Gujarati, 2003:442) :

E (ei ej) = 0

Autokorelasi terjadi karena beberapa sebab, diantaranya :

1) Data mengandung pergerakan naik turun secara musiman 2) Kekeliruan memanipulasi data

3) Data time series

4) Data yang dianalisis tidak bersifat stasioner.

1) Estimator metode kuadrat terkecil masih linear 2) Estimator metode kuadrat terkecil masih tidak bias

3) Estimator metode kuadrat terkecil tidak mempunyai varian yang minimum.

Pengujian Autokorelasi dilakukan dengan menggunakan uji Durbin Watson (Durbin-Watson Test), yaitu untuk menguji apakah terjadi korelasi serial

atau tidak dengan menghitung nilai d statistic dengan rumus (Gujarati, 2003:467):

Dimana: d = nilai d

e i = nilai residu dari persamaan regresi periode t.

c t-1 = nilai residu dari persamaan regresi periode t-1.

Gambar 3.1

Statistik d Durbin-Watson(DW)

Dimana:

0 < d < dL : menolak hipotesis nol; ada autokorelasi positif

dL < d < dU dan

4 – dU < d < 4 – dL : daerah keragu-raguan; tidak ada keputusan

dU< d < 4 - dU : menerima hipótesis nol; tidak ada q autokorelasi

positif/negatif

4 - dL ≤ d ≤ 4 : menolak hipótesis nol; ada autokorelasi negative

3.6.2.4 Uji Normalitas

Uji normalitas ini bertujuan untuk menguji apakah dalam model regresi variabel terikat dan bebas memiliki distribusi normal. Untuk mendeteksi apakah residualnya berdistribusi normal atau tidak dengan membandingkan nilai Jarque Bera (JB) dengan X2 tabel (Rahmanta, 2009), yaitu :

BAB V

KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan

Berdasarkan hasil penelitian dan analisis yang dilakukan dapat diambil kesimpulan sebagai berikut:

1. ROA Bank Pemerintah dan Bank Dominasi Domestik berpengaruh secara positif dan signifikan terhadap penyaluran kredit kedua bank tersebut. Hal ini berarti berarti semakin tinggi ROA Bank Pemerintah dan Bank Dominasi Domestik akan mengakibatkan peningkatan penyaluran kredit pada kedua bank tersebut. Sedangkan ROA Bank Dominasi Asing dan Bank Asing tidak berpengaruh signifikan terhadap penyaluran kreditnya, hal ini berarti bahwa kenaikan ROA tidak akan berpengaruh terhadap penyaluran kredit bank tersebut.

3. NPL Bank Pemerintah, Bank Dominasi Domestik, dan Bank Dominasi Asing berpengaruh secara negative dan signifikan terhadap penyaluran kredit bank tersebut, hal ini berarti apabila terjadi kenaikan NPL akan mengakibatkan penyaluran kredit berkurang. Sedangkan NPL Bank Asing tidak berpengaruh terhadap penyaluran kredit yang berarti kenaikan maupun penurunan NPL tidak berpengaruh terhadap penyaluran kredit. 4. Margin bunga SBI dan Federal Fund (ITL) berpengaruh positif dan

signifikan terhadap penyaluran kredit Bank Dominasi Domestik, Bank Dominasi Asing dan Bank Asing, yang berarti bahwa dengan adanya kenaikan ITL akan berpengaruh terhadap kenaikan penyaluran kredit bank tersebut. Sedangkan untuk Bank Pemerintah tidak dipengaruhi secara signifikan oleh ITL artinya kenaikan atau penurunan ITL tidak berpengaruh terhadap penyaluran kredit Bank Pemerintah.

5. Indeks Produksi Industri (IPI) berpengaruh secara positif dan signifikan terhadap penyaluran kredit Bank Pemerintah, Bank Dominasi Domestik dan Bank Dominasi Asing artinya kenaikan IPI akan mengakibatkan kenaikan penyaluran kredit pada bank tersebut. IPI tidak berpengaruh secara signifikan terhadap penyaluran kredit Bank Asing artinya kenaikan atau penurunan IPI tidak berpengaruh terhadappenyaluran kredit bank asing.

Pemerintah, Bank Dominasi Domestik, Bank Dominasi Asing dan Bank Asing kurang berperan dalam mendorong perekonomian dengan melakukan penyaluran kredit. Hal ini disebabkan adanya tren perubahan bisnis utama perbankan sebagai lembaga intermediasi keuangan menjadi aktivitas – aktivitas yang menghasilkan fee (fee based income).

5.2 Rekomendasi

Berdasarkan hasil penelitian dan analisi yang dilakukan dapat diberikan beberapa saran sebagai berikut:

1. Berdasarkan hasil penelitian perlu dikaji lebih mendalam mengenai batasan kepemilikan asing sektor perbankan di Indonesia yang bisa mencapai 99 persen, padahal World Trade Organization (WTO) memberikan batasan kepemilikan asing di suatu Negara maksimal 45%. Terbitnya Peraturan Bank Indonesia Nomor 14/8/PBI/2012 tentang Kepemilikan Saham Bank Umum yang berlaku mulai 13 Juli 2012 hanya membatasi tentang kepemilikan maksimum saham pada bank, bukan membatasi kepemilikan maksimum asing dalam satu bank.

2. Berdasarkan hasil penelitian diperlukan pengaturan efisiensi perbankan di Indonesia secara lebih tegas, hal ini dikarenakan efisiensi bank di Indonesia jauh tertinggal dibandingkan negara lain.

Daftar Pustaka

Arma, Billy. (2010). Analisis Faktor - Faktor Yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan (Studi Pada Bank Umum Di Indonesia Periode Tahun 2005 - 2009). Tesis Program Studi Magister Manajemen Universitas Diponegoro Semarang

Badan Pusat Statistik. (2009). Ringkasan Metadata Kegiatan Statistik. Jakarta: Badan Pusat Statistik

Bank Indonesia. (2002). Peraturan Bank Indonesia Nomor: 4/10/PBI/2002 tentang Sertifikat Bank Indonesia. Jakarta: Bank Indonesia

Bank Indonesia. (2003). Peraturan Bank Indonesia Nomor: 5/25 /PBI/2003 tentang Penilaian Kemampuan dan Kepatutan (Fit And Proper Test). Jakarta: Bank Indonesia

Bank Indonesia. (2009). Buku Laporan Perekonomian Indonesia 2008. Jakarta: Bank Indonesia

Bank Indonesia. (2010). Laporan Perekonomian Indonesia 2009. Jakarta: Bank Indonesia

Bank Indonesia. (2011). Buku Laporan Perekonomian Indonesia 2010. Jakarta: Bank Indonesia

Bank Indonesia. (2012). Laporan Perekonomian Indonesia 2010. Jakarta: Bank Indonesia

Budiawan. (2008). Analisis Faktor - Faktor yang Mempengaruhi Penyaluran Kredit pada Bank Perkreditan Rakyat (Studi Kasus pada BPR di Wilayah Kerja BI Banjarmasin). Tesis Program Studi Magister Manajemen Universitas Diponegoro Semarang

Fungáčová, Zuzana. Herrala, Risto. and Weill, Laurent. (2011). The Influence of Bank Ownership on Credit Supply: Evidence from the Recent Financial Crisis. BOFIT Discussion Paper Volume 34, 2011. Institute for Economies in

Transition, Bank of Finland. Diunduh dari

www.suomenpankki.fi/bofit.../dp3411.pdf tanggal 26 Februari 2012

Gujarati, Damodar N. (2003). Basic Econometrics. Singapore : Mc Graw Hill, Inc Gormley, Todd A. (2007). Banking Competition in Developing Countries: Does

Foreign Bank Entry Improve Credit Access?. Diunduh dari www. fic.wharton.upenn.edu/fic/.../11gormley.pdf tanggal 26 Februari 2012

Hadad, Muliaman. et al. (2004). Fungsi Intermediasi Bank Asing Dalam Mendorong Pemulihan Sektor Riil di Indonesia. Research Paper. Direktorat Penelitian dan Pengaturan Perbankan, Bank Indonesia

InfoBankNews.com. (2011). Kepemilikan Asing di Mancanegara Tak Sebebas

Indonesia. [Online]. Tersedia:

http://www.infobanknews.com/2011/09/kepemilikan-asing-di-mancanegara-tak-sebebas-indonesia/ [26 februari 2012]

Kasmir. (2008). Bank & Lembaga Keuangan Lainnya. Jakarta : PT. Raja Grafindo Persada

Manurung. Mandala. Rahardja, Prathama. (2004). Uang, Perbankan, dan Ekonomi (Kajian Kontekstual Indonesia). Jakarta : Penerbit FE UI

Micco, Alejandro. Panizza, Ugo. (2006). Bank Ownership And Lending Behavior. ScienceDirect, Economics Letters 93 (2006) 248–254. Diunduh dari www.ideas.repec.org/p/chb/bcchwp/369.html tanggal 26 Februari 2012

Rahmanta. (2009). Aplikasi Eviews Dalam Ekonometrika. USU Repository. Diunduh dari www.repository.usu.ac.id/bitstream/123456789/774/1/09E01764.pdf tanggal 15 Mei 2012

Republik Indonesia. (1967). Undang - Undang Republik Indonesia Nomor 14 Tahun 1967 tentang Pokok-Pokok Perbankan. Jakarta

Republik Indonesia. (1992). Undang-Undang Republik Indonesia Nomor 7 Tahun 1992 tentang Perbankan. Jakarta

Republik Indonesia. (1998). Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan. Jakarta

Republik Indonesia. (1999). Peraturan Pemerintah Republik Indonesia. Nomor 29 Tahun 1999 tentang Pembelian Saham Bank Umum. Jakarta

Satria, Doni dan Juhro , Solikin. (2011). Perilaku Risiko dalam Mekanisme Transmisi Kebijakan Moneter di Indonesia. Buletin ekonomi Moneter dan Perbankan Januari. 2011. Volume 13, Nomor 3 (Januari 2011), 251-280.

Simorangkir, O.P. (2004). Pengantar Lembaga Keuangan Bank dan Non Bank.

Cetakan Kedua. Bogor: Ghalia Indonesia.

Sinungan, Muchdarsyah. (2000). Manajemen Dana Bank. Edisi Kedua. Jakarta : PT. Bumi Aksara

Suseno dan Abdullah, Piter. (2003). Sistem dan Kebijakan Perbankan di Indonesia. Jakarta: Pusat Pendidikan dan Studi Kebanksentralan BI.

Susilo, et al. (2006). Bank & Lembaga Keuangan Lain. Jakarta : Salemba Empat Taswan. (2006). Manajemen Perbankan. Yogyakarta : UPP STIM YKPN

Uiboupin, Janek. (2004). Effects Of Foreign Banks Entry On Bank Performance In

The CEE Countries. Tartu University Press. Diunduh dari

www.mtk.ut.ee/orb.aw/.../febawb33.pdf tanggal 26 Februari 2012

Triasdini, Himaniar. (2010). Pengaruh CAR, NPL Dan ROA Terhadap Penyaluran Kredit Modal Kerja (Studi Pada Bank Umum Yang Terdaftar Di Bursa Efek Indonesia Periode 2004-2009). Skripsi Program S1 Manajemen Universitas Diponegoro Semarang

dan Perbankan Maret 2006. Bank Indonesia: Pusat Pendidikan dan Studi Kebanksentralan (PPSK)

Yuniangsih, Yenny. (2010). Analisis CAR, BOPO, NPL, NIM, dan LDR terhadap pertumbuhan kredit, serta Implikasinya Terhadap Pertumbuhan Laba Bank (Suatu Penelitian Pada Periode 2001 – 2010). Tesis Program Studi Magister Manajemen Bisnis Universitas Pendidikan Indonesia Bandung