ANALISIS PELAYANAN BANK DAN LOYALITAS NASABAH

PADA BANK SYARIAH MANDIRI KANTOR CABANG

PEMBANTU UNGARAN

TUGAS AKHIR

Disusun oleh :

Riska Hapsari

NIM 20112017

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

ANALISIS PELAYANAN BANK DAN LOYALITAS NASABAH

PADA BANK SYARIAH MANDIRI KANTOR CABANG

PEMBANTU UNGARAN

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.md, E.Sy)

Disusun oleh :

Riska Hapsari

NIM 20112017

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

II

MOTTO

“

Cobalah untuk tidak menjadi orang yang sukses, namun

cobalah untuk menjadi orang yang bermanfaat”.

(Gibran)

“Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka

Apabila kamu telah selesai (dari suatu urusan), kerjakanlah

Dengan sungguh-sungguh dalam (urusan) yang lain dan

hanya kepada tuhanlah hendaknya kamu berharap”.

(Q.S. Al-insyirah:6-8)

Persembahan

Tugas Akhir ini penulis persembahkan kepada:

1. Allah SWT yang telah memberikan rahmat, taufik dan hidayah-Nya kepada sya sehingga tugas akhir ini dapat terselesaikan tepat pada waktunya.

2. Bapak dan Ibu yang slalu memberikan semangat, dukungan, dan doa disetiap sujudnya. Dan seluruh anggota keluarga yang selalu memberikan semangat, serta

3. Sahabat-sahabatku (Anis, Anjas, Laili, Mentari, Putri) yang telah berjuang bersamaku dalam suka maupun duka dan selalu memberikan dukungan ketika saya tidak bersemangat.

4. Seluruh karywan PT Bank Syariah Mandiri KCP Ungaran yang telah memberikan banyak pengarahan, bimbingan serta nasehat selama saya magang di BSM KCP Ungaran.

5. Seluruh sahabat D III perbankan syariah angkatan 2012 atas motivasi dan bantuannya dalam menyelesaikan Tugas Akhir ini.

6. Almamater yang telah memberikan inspirasi.

ABSTRAK

Hapasar, Riska. 2015. Analilis Pelayanan Bank dan loyalitas Nasabah Pada Bank Syariah Mandiri Kantot cabang Pembantu Ungaran.. Tugas Akhir Fakultas Ekonomi dan Bisini Islam. Jurusan D III perbankan Syariah. Institut Agama Islam Negeri Salatiga. Pembimbing Dr. Faqih Nahbhan, MM.

(kata kunci: pelayanan, Loyalitas dan Nasabah)

Tugas Akhir ini berjudul Analisis Pelayanan Bank dan Loyalitas Nasabah Pada Bank Syariah Mandiri Kantor cabang pembantu Ungaran. Penelitian ini bertujuan untuk mengetahui tingkat pelayanan pada nasabah di Bank Syariah Mandiri KCP Ungaran dan untuk mengetahui preferensi kepuasan nasabah sehingga nasabah menjadi loyal.

Untuk metode penelitian ini menggukana tehnik pengumpulan data yaitu dokumntasi, observasi, interview, dan koesioner. Jeninis penelitian yang dilakukan adalah penelitian Casual Research yang nertujuan untuk menentukan sebab akibat dan jenis penelitian ini mengunakan data kuantitatif yaitu data yang berbentuk angka-angka seperti data isian koesioner.

Berdasarkan hasil analisi data yang ditentukan dapat diambil kesimpulan bahwapelayanan yang diberikan nasabah BSM KCP Unagaran sudah menempati posisi puas. Rasa puas bagi nasabah tercipta dari pelayanan yang baik yang menciptakan kenyamanan nasabah terhadap fasilitas yang tersedia dari pihak bank.

KATA PENGANTAR

Segala puji bagi Allah SWT, Tuhan semesta Alam. Yang maha pengasih lagi maha penyayang. Yang menguasai hari pembalasan. Hanya Allah yang kami sembah dan hanya kepada Allah kami memohon pertolongan.Tunjukkan kami jalan yang lurus, yaitu jalan yang Engkau anugerahkan nikmat kepada mereka, bukan jalan mereka yang Engkau murkai dan bukan pula jalan mereka yang sesat.

Dengan segala kerendahan hati, penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan, karena pengetahuan dan kemampuan yang penulis miliki sangat terbatas, oleh karena itu penulis mengharapkan saran dan kritik serta tanggapan dari semua pihak demi penyempurnaan tugas skhir ini. Dengan terselesainya Tugas Akhir (TA) ini tidak lepas dari dukungan danbantuan dari berbagai pihak, oleh karena itu melalui ruang ini penulismengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Dr. Rahmad Haryadi, M. Pd selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M. Si selaku Dekan Falkutas Ekonomi dan Bisnis Islam.

3. Bapak Ahmad Mifdhol, M., Lc., M.Si.selakuPembimbing Akademik / Ketua Jurusan D III Perbankan Syariah.

4. Bapak Dr. Faqih Nabhan, SE., M.Mselaku dosen pembimbing yang selalu memberikan teladan dan bimbingan dalam penyelesaian Tugas Akhir ini. 5. Bapak dan Ibu dosen selaku staf pengajaran dan seluruh staf adminitrasi

Falkutas Ekonomi dan Bisnis Islam yang selalu memberikan ilmunya sehingga penulis dapat menyelesaikan Tugas Akhir ini.

6. Bapak dan ibu saya yang tanpa henti mendoakan dan member dukungan baik berupa spiritual, moril dan materiil.

7. Bapak Adhityo Muko Wibowo selaku Manajer BSM KCP Ungaran yang telah memberikan izin kepada penulis untuk mengadakan peneliti ini. 8. Seluruh staf karyawan di BSM KCP ungaran yang telah membantu dalam

perizinan serta wawancara dalam penulisan Tugas Akhir ini.

9. Seluruh keluarga, terutama kepada kakak saya yang selalu memberikan motivasi serta dorongan semangat yang tak ada henti- hentinya.

10.Semua teman-temanku jurusan Perbankan Syari’ah, yang selalu membantu dalam pembuatan tugas akhir dan salah satu temanku yang selami ini membantu kinerja saya.

Semoga Tugas Akhir (TA) ini dapat bermanfaat dan dapat menambahwawasan keilmuan bagi pembaca, serta dapat meningkatkan kinerja lembagadimana penulis melakukan penelitian.

Salatiga, 11 Agustus 2015

Riska Hapsari NIM 201 12 017

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. LatarBelakang ... 1

B. Rumusan Masalah ... 6

C. TujuandanKegunaan ... 6

D. Manfaat Penelitian ... 6

E. Penelitian Terdahulu ... 8

F. MetodePenelitian ... 9

G. PenegasanIstilah ... 16

H. Sistematika Penulisan ... 17

BAB II LANDASAN TEORI ... 19

A. Pengertian Pelayanan ... 19

B. Pengertian Loyalitas ... 23

BAB III LAPORAN OBJEK ... 32

A. Gambaran Umum Bank SyariahMandiri ... 32

B. VisidanMisi Bank SyariahMandiri ... 34

C. Nilai-nilai Perusahaan BSM ... 34

D. Profil dan Kepemilikan Saham BSM ... 35

E. Job Describtion ... 35

F. ProdukdanJasa Bank SyariahMandiri ... 41

G. Struktur Organsasi ... 62

BAB IV ANALISIS DATA ... 64

A. Analisis Data Kuantitatif ... 64

B. Hasil Analisis Data ... 74

BAB V PENUTUP ... 78

A. Kesimpulan ... 78

B. Saran ... 79

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR TABEL

Tabel 3.1 ManfaatAsuransi ... 43

Tabel 3.2 JangkawaktupenabunganInvestasiCendekia ... 44

Tabel 3.3 IlustrasiSantunanManfaatAsuransi ... 45

Tabel 3.4 Dokumen Agunan BSM Griya... 52

Tabel 3.5 Dokumen Nasabah BSM Griya ... 52

Tabel 3.6 DokumenNasabah BSM Oto ... 54

Tabel 3.7 Biaya Tansaksi Layanan ... 60

Tabel 4.1 KarakteristikJenisKelamin ... 64

Tabel 4.2 KarakteristikUmur ... 65

Tabel 4.3 KarakteristikPekerjaan ... 66

Tabel 4.4 AnalisisdimensiReliability (keandalan) ... 67

Tabel 4.5 AnalisisResponsiveness ( Dayatanggap) ... 68

Tabel 4.6 AnalisisAssurance (Jaminan) ... 69

Tabel 4.7 AnalisisEmpathy (Kepedulian) ... 70

Tabel 4.8 AnalisisTangible (BentukFisik) ... 71

Tabel 4.9 AnalisisCompliance (Pemenuhan) ... 72

Tabel 4.10 AnalisisSatisfaction (Kepuasan) ... 73

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi Bank Syari’ah Mandiri Kantor

Cabang Pembantu Ungaran... 62 Gambar 3.2 Struktur Organisasi Kantor Layanan Gadai Bank Syariah

Kantor Cabang Pembantu Ungaran ... 63

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank menurut UU Nomor 10 Tahun 1998 tentang perbankan, adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dari pengertian menurut UU Nomor 10 Tahun 1998 dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya. Kegiatan menghimpundana menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung.

Lembaga keuangan merupakan salah satu instrument keuangan yang dapat digunakan sebagai intermediasi antara masyarakat dengan perekonomian.Dalam perkembangan saat ini, lembaga keuangan mempunyai peran penting dalam kemajuan perekonomian. Hal ini disebabkan karena lembaga keuangan dapat menjadi penghubung antara pihak yang mempunyai kelebihan dana dan pihak yang membutuhkan dana. Namun dibutuhkan suatu lembaga yang benar- benar menjalankan kegiatannya sesuai dengan syariat islam. Di mana dalam menjalankan usahanya bebas dari praktik riba.

Lembaga keuangan syari’ah menjadi satu instrument lembaga

perekonomian nasional yang sedang berkembang saat ini. Lembaga keuangan syari’ah merupakan lembaga yang menjalankan kinerja atau

operasionalnya sesuai dengan prinsip-prinsip syari’ah. Dalam hal ini, lembaga keuangan syari’ah ingin mengarahkan terutama umat muslim

untuk menghindari praktik-praktik riba yang diterapkan oleh lembaga keuangan konvensional.

Perbankan adalah suatu lembaga yang melaksanakan tiga fungsi utama yaitu memerima simpanan uang, meminjamkan uang dan jasa pengiriman uang. Dalam sejarah perekonomian kaum muslim. Fungsi-fungsi bank telah dikenal sejak jaman rasulullah SAW. Fungsi - Fungsi-fungsi tersebut adalah menerima titipan harta, meminjamkan uang untuk keperluan konsumsi dan keperluan bisnis, serta melakukan pengiriman uang (Hosen,2000 : 95).

adalah pengertian jasa lainnya yang merupakan jasa pendukung atau pelengkap kegiatan perbankan(Kasmir, 2003: 12-14).

Salah satu tantangan terbesar dalam bisnis di era global seperti saat ini adalah menciptakan dan mempertahankan kepuasan serta loyalitas nasabah, karena tidak ada peusahaan yang mampu bertahan dalam jangka panjang tanpa adanya kepuasan dan loyalitas dari nasabah (Marknesis, 2009).

Penyebab kepuasan atau ketidakpuasan nasabah adalah kualitas pelayanan yang diberikan kepada nasabah. Selanjutnya kepuasan dan ketidak puasan nasabah akan memepengaruhi sikap nasabah terhadap produk dan perusahaan. Apabila nasabah merasa puas, maka nasabah akan merasa diuntungkan di perusahaan tersebut dan nasabah akan dikatakan nasabah yang loyal terhadap pemilihan produk yang sesuai dengan apa yang di inginkannya. Sebaliknya apabila nasabah yang merasa tidak puas, maka nasabah tersebut tidak akan melakukan pemilihan produk, dan bahkan akan mengatakan hal-halyang bersifat negatif tentang produk kepada orang lain. Dalam hal ini nasabah tersebut dikatakan nasabah yang tidak loyal (Martinus, 2004:17).

upaya yang dilakukan secara langsung ataupun tidak langsung dalam menganalisis yang bersifat menyeluruh.

Pelayanan adalah cara langsung atau tidak langsung yang dilakukan untuk menganalisis kegiatan yang berlaku dengan cara melihat bagian-bagian kecil dari keseluruhan kegiatan dalam perbankan. Atau membahas perilaku nasabah yang menggunakan jasa-jasa perbankan dalam mendapatkan kepuasan.Dalam upaya pemenuhan kebutuhan nasabah analisisnya meliputi aspek-aspek sebagai berikut; kesamaan ikatan emosional yang kuat antara pemegang saham, pengelolah bank dan nasabahnya, menerapkan system bagi hasil sebagai pengganti bunga.

Pelayanan menurut Kotler (2002:83) adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun.

Pelayanan sangat berpengaruh terhadap tingkat kepuasan nasabah yang pada dasarnya nasabahakan memberikan apa yang menjadi harapan nasabah. Maka, secara otomatis akan membuat nasabah merasa loyal dan mampu menarik nasabah baru sehingga dapat menjadikan suatu keuntungan besar bagi perusahaan.

fisik/bukti langsung (tangible), pemenuhan (compliance) dan kepuasan (satisfaction).

Loyalitas didefinisikan sebagai kesetiaaan pada sesuatu dengan rasa cinta, sehingga dengan rasa loyalitas yang tinggi sesorang merasa tidak perlu untuk mendapatkan imbalan dalam melakukan sesuatu untuk orang lain/ perusahaan tempat dia meletakan loyalitasnya.

Loyalitas pelanggan perlu diperoleh karena seorang yang loyal akan menjadi asset yang sangat bernilai bagi organisasi. Pelanggan yang loyal memiliki kecenderungan yang rendah untuk berpindah merek, kurang sensitif terhadap harga, membeli lebih sering.

Dengan adanya loyalitas dari konsumen, maka bagi perusahaan sangat menguntungkan, karena pemasar atau pengusaha menghemat beberapa biaya terutama biaya promosi.Para pemasar atau pengusaha harus mengetahui loyalitas konsumen ini, bahkan kalau mungkin harus meningkatkan loyalitas konsumen.Apabila pemasar atau pengusaha ini tahu tentang loyalitas konsumennya, maka mereka mudah menerapkan startegi bisnis yang tepat agar dapat lebih memuaskan konsumen dan menjaga kelangsunan loyalitas.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, penulis merumuskan beberapa masalah sebagai berikut:

1. Bagaimana sistem pelayanan kepada nasabah di Bank Syariah Mandiri KCP Ungaran dalam pembukaan rekening?

2. Bagaimana preferensi kepuasan nasabah terhadap Bank Syariah Mandiri KCP Ungaran sehingga terciptanya nasabah yang loyal? C. Tujuan dan Kegunaan

Pada dasarnya seluruh aktivitas yang termasuk dalam penelitian ini tidak lepas dari tujuan yang ingin dicapai. Sesuai dengan permasalahan yang akan diteliti atau penulis rumuskan, maka penulisan tugas akhir ini mempunyai tujuan sebagai berikut :

1. Untuk mengetahui tingkat pelayanan kepada nasabah diBank Syariah Mandiri KCP Ungaran.

2. Untuk mengutahuipreferensi kepuasan nasabah sehingga nasabah menjadi loyal.

D. Manfaat Penelitian

Dari hasil penelitian diharapkan dapat berguna bagi semua pihak, antara lain :

1. Bagi Penulis

b. Menambah wawasan di lembaga keuangan dan menambah pengetahuan dalam bekal agar kelak dapat meneruskan kombinasi yang tepat.

c. Untuk mengetahui secara langsung pelayanan di Bank Syari’ah Mandiri Kantor Cabang Pembantu Ungaran.

2. Bagi Pembaca

Diharapakan penelitian ini dapat digunakan sebagai tambahan informasi, pengetahuan dan referensi untuk dapat diambil manfaatnya oleh para penulis selanjutnya.

3. Bagi Bank Syari’ah Mandiri Kantor Cabang Pembantu Ungaran.

Penelitian ini dapat dijadikan sebagai bahan referensi untuk mengetahui perkembangan pembiayaan mudharabah dan minat masyarakat pada pembiayaan mudharabah dibandingkan produk yang lain.

4. Bagi IAIN Salatiga

Penelitian ini dapat digunakan untuk tambahan koleksi Tugas Akhir yang ada di perpustakaan.Selain itu penelitin ini juga dapat digunakan sebagai bahan referensi baik untuk mahasiswa ataupun dosen dalam pengaplikasian perkuliahan.

E. Penelitian Terdahulu

Muamalat Cabang Solo” Penelitian ini menunjukkan bahwa ada pengaruh

yang signifikan antarakualitas pelayanan dengan tingkat kepuasan konsumen dari variable dayatanggap (Responsiveness) dari dimensi kualitas pelayanan mempunyaipengaruh yang paling dominan terhadap kepuasan nasabah. Berikut buktilangsung (Tangible) harus lebih diperhatikan untuk memenuhi kebutuhan dankeinginan nasabah, seperti fasilitas fisik (gedung, peralatan, teknologi, danpegawai), juga dalam ketanggapan dalam melayani nasabah dengan cepat dantepat akan menghasilkan kinerja pelayanan yang dijanjikan secara akurat danpasti.

Menurut Fatmawati dalam TA (2009) yang berjudul “Pengaruh Kualitas Pelayanan Terhadap Kepuasan Pengguna Jasa di BMT Tumang Cabang Ampel” menyebutkan bahwa pengaruh kualitas pelayanan BMT Tumang yang terdiri dari variabel Reliability, Responsiveness, Tangible, Assurance,dan Emphaty terhadap kepuasan nasabah atau pengguna jasa secara individu yaitu mempunyai pengaruh positif dan signifikan, sedangkan secara bersama-sama pengaruhnya lebih kompleks. Penulis juga menyarankan untuk lebih meningkatkan pelayanan terhadap nasabah dengan cara lebih meningkatkan mutu produknya dan meningkatkan kualitas pelayanannya.

mengambil objek pada Bank Syariah Mandiri cabang pembantu Klaten. Penulis juga menyebutkan bahwa pihak manajer harus terus meningkatkan kualitas pelayanan dan memberikan pengertian kepada semua karyawannya akan arti pentingnya kualitas pelayanan jasa kepada nasabah.

Menurut Masrohati dalam TA (2010) yang berjudul “Analisis Faktor-Faktor Kualitas Pelayanan Nasabah Produk Tabungan di BMT Amal Mulia Suruh” menyebutkan bahwa kualitas pelayanan merupakan

hal yang penting agar suatu perusahaan atau lembaga keuangan tetap exist dan berkembang. Penulis menyoroti faktor-faktor kualitas pelayanan nasabah produk tabungan di BMT Amal Mulia Suruh, berikut faktor yang dominan dari masing-masing variabel dimensi kualitas pelayanan nasabah produk bersama-sama pengaruhnya lebih kompleks. Penulis juga menyarankan untuk lebih meningkatkan pelayanan terhadap nasabah dengan cara lebih meningkatkan mutu produknya dan meningkatkan tingkat pelayanannya.

F. Metode Penelitian

1. Teknik Pengkumpulan Data a. Dokumentasi

Mencari data-data mengena hal-hal berupa catatan buku, yaitu berupa dokumen atau data tentang geografis pada Bank Syariah Mandiri Kantor Cabang Pembantu Ungaran.

Metode penelitian dengan mengadakan pengamatan langsung dan pencatatan sistematik terhadap fenomena-fenomena selama praktik.

c. Interview

Pengumpulan data-data dengan tanya jawab sepihak yang dikerjakan dengan sistematik dan berdasarkan tujuan praktik, dengan karyawan Bank Syariah Mandiri Kantor Cabang Pembantu Ungaran.

d. Kuesioner

Yaitu berupa daftar pertanyaan yang diberikan kepada responden seputar pelayanan dari Bank Syariah Mandiri Kantor Cabang Pembantu Ungaran. Dalam pengambilan data melalui kuesioner, metode yang dilakukn peneliti adalah sebagai berikut:

1) Menyebarkan kuesioner secara langsung kepada nasabahBank Syariah Mandiri Kantor Cabang Pembantu Ungaran selama 5 hari dengan jumlah responden sebanyak 30 orang.

2) Memberikan penjelasan kepada responden tentang cara pengisian kuesioner.

3) Mengumpulkan kuesioner yang telah diisi oleh responden. 4) Menganalisis dan mengolah data dengan analisis logika

2. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian Casual Research.Casual research merupakan tipe-tipe riset konklusif yang bertujuan untuk menentukan sebab-akibat (hubungan kausal) dari suatu fenomena, yakni dalam penelitian ini menentukan hubungan antara variable-variabel pelayanan dengan kepuasan nasabah padaBank Syariah Mandiri Kantor Cabang Pembantu Ungaran.

3. Diskripsi Variabel

a. Variabel yang digunakan dalam penelitian ini terdiri dari: Reliability sebagai X1

Responsiveness sebagai X2

Assurance sebagia X3

Empaty sebagai X4

Tangibles sebagai X5

Compliance sebagai X6

Satisfaction sebagai X7

b. Variabel terikat (dependent Variabel)

Meliputi Variabel terikat dalam penulisan tugas akhir ini adalah kepuasan nasabah

4. Definisi Operasional

Definisi Operasional dari variabel-variabel yang dianalisis adalah sebagai berikut :

Keandalan(Reliability) meliputi pretasi yang konsisten dan dapat dipertanggungkan (dependability).Hal ini berarti BSM Ungaran melaksanakan jasa yang betul atau cocok pada kali pertama. Hal ini juga berarti bahwa Bank Syariah Mandiri Kantor Cabang Pembantu Ungaranmemenuhi perjanjian-perjanjian (promises). Dalam variabel Reliability ini dapat diukur melalui indikator sebagai berikut:

1) Karyawan Bank Syariah Mandiri Kantor Cabang Pembantu Ungaranmelakukan ketepatan dalam penghitungan rekening. 2) Karyawan Bank Syariah Mandiri Kantor Cabang Pembantu

Ungaranmenguasai penawaran produk bank syariah yang ditawarkan.

3) Karyawan Bank Syariah Mandiri Kantor Cabang Pembantu Ungarandapat memberikan kemudahan dalam pelaksanaan transaksi.

4) Karyawan Bank Syariah Mandiri Kantor Cabang Pembantu Ungarandapat memberikan penjelasan tentang produk dan jasadengan jelas.

b. Responsiveness

1) Karyawan Bank Syariah Mandiri Kantor Cabang Pembantu Ungaranmemiliki kemampuan cepat tanggap dalam hal-hal operasional bank.

2) Karyawan Bank Syariah Mandiri Kantor Cabang Pembantu Ungaranmemiliki kecepata dalam melayani transaksi nasabah. 3) Karyawan Bank Syariah Mandiri Kantor Cabang Pembantu

Ungaranmengirim bukti transaksi dengan segera. c. Assurance

Jaminan (assurance) merupakan kemampuan karyawan Bank Syariah Mandiri Kantor Cabang Pembantu Ungaran untuk menimbulkan keyakinan dan kepercayaan terhadapjanjian yang telah dikemukakan kepada nasabah. Variabelassurance akan diukur melalui indikator sebagai berikut:

1) KaryawanBank Syariah Mandiri Kantor Cabang Pembantu Ungaranmemiliki kejujuran dalam setiap transaksi.

2) Karyawan Bank Syariah Mandiri Kantor Cabang Pembantu Ungaranmemiliki Sikap sopan santun dan keramahan dalam melayani nasabah.

4) Karyawan Bank Syariah Mandiri Kantor Cabang Pembantu Ungaranmemiliki sifat dapat dipercaya dan dapat menjagareputasi perusahaan.

d. Empathy

Empathy merupakan kesediaan karyawan untuk lebih pedulidengan memberikan perhatian dan memahami kebutuhan paranasabah.Variabel Empathy akan diukur melalui indikator sebagai berikut:

1) KaryawanBank Syariah Mandiri Kantor Cabang Pembantu Ungaran mempu melayani pengguna nasabah yang datang sesuaidengan apa yang diinginkan.

2) KaryawanBank Syariah Mandiri Kantor Cabang Pembantu Ungaran memberikan kemudahan kepada nasabah saatmelakukan taransaksi.

3) KaryawanBank Syariah Mandiri Kantor Cabang Pembantu Ungaranmampu memberikan pelayanan yang adil ke setiap nasabah.

4) KaryawanBank Syariah Mandiri Kantor Cabang Pembantu Ungaranmampu bertanggung jawab terhadap keamana nasabah. e. Tangible.

1) Bank Syariah Mandiri Kantor Cabang Pembantu Ungaranmemiliki fasilitas-fasilitas fisik.

2) Bank Syariah Mandiri Kantor Cabang Pembantu Ungaranmenggunakan peralatan teknologi dalam operasional bank.

3) Bank Syariah Mandiri Kantor Cabang Pembantu Ungaranmemperhatikan kebersihan dan kerapian dalam berpakaian karyawan.

4) Bank Syariah Mandiri Kantor Cabang Pembantu Ungaranmemperhatikan keberadaan tempat pakir.

f. Compliance

Pemenuhan(compliance) kemampuan untuk memenuhi hukum islam dan beroperasi dibawah prinsip-prinsip ekonomi perbankan islam.Variabel Compliance akan diukur melalui indikator sebagai berikut :

1) Bank Syariah Mandiri Kantor Cabang Pembantu Ungaranberjalan sesuai dengan prinsip dan hukum islam. 2) Bank Syariah Mandiri Kantor Cabang Pembantu

Ungaranmenyediakan produk dan layanan syariah.

g. Satisfaction

Kepuasan (satisfaction) nasabah terhadap kualitas pelayanan yang telah diberikan dari pihak bank, apakah sudah memenuhi standar kualitas pelayanan atau sebaliknya.Variabel satisfaction

akan diukur melalui indikator sebagai berikut :

1) Puaskah Bapak/Ibu terhadap kualitas pelayanan yang diberikan dari pihak Bank Syariah Mandiri Kantor Cabang Pembantu Ungaran?

2) Puaskah Bapak/Ibu terhadap informasi yang diberikan oleh karyawan?

3) Puaskah Bapak/Ibu terhadap keramahan dan kepedulian karyawan dalam memberikan pelayanan?

G. Penegasan Istilah

1. Loyalitas

Loyalitas adalah kesetiaaan pada sesuatu dengan rasa cinta, sehingga dengan rasa loyalitas yang tinggi sesorang merasa tidak perlu untuk mendapatkan imbalan dalam melakukan sesuatu untuk orang lain/ perusahaan tempat dia meletakan loyalitasnya.

2. Pelayanan

3. Nasabah

Nasabah adalah orang atau badan yang mempunyai rekening simpanan atau pinjaman pada bank.

4. Kualitas Pelayanan

Harapan setiap nasabah atau pengguna jasa. 5. Kepuasan Nasabah

Perasaan senang atau kecewa seseorang yang muncul setelah membandingkan antara persepsi atau kesan terhadap kinerja dan harapan-harapannya (Kotler,2003:138).

6. Preferensi

Kecenderungan suka. H. Sistematika Penulisan

Pada penelitian ini terdapat lima bab yang terdiri dari beberapa sub bab yang dapat diuraikan kembali. Sistematika penulisan dalam penelitian ini adalah sebagai berikut :

Bab I

Bab II

Landasan Teori di dalam bab ini akan menyajikan landasan teori yang menguraikan hal-hal yang bersangkutan dengan materi yang akan dibahas dalam penelitian, dengan sumber dan referensi dari berbagai literature. Bab III

Data Obyek Penelitian pada bab ini, berisi tentang gambaran umum dan data-data diskriptif. Gambaran umum yaitu informasi umum mengenai objek penulisan tugas akhir diantaranya sejarah berdirinya, tujuan pendirian, visi dan misi,struktur organisasi dan yang berkaitan dengan obyek penelitian tersebut.

Bab IV

Analisis Data pada bab ini berisi tentang telaah krisis terhadap masalah yang dirumuskan berlandaskan landasan teori dan informasi objek penulisan yang terfokus pada data-data diskriptif.

Bab V

BAB II

LANDASAN TEORI

A. Kualitas Pelayanan

a. Difinisi pelayanan dan kualitas pelayanan

Pelayanan adalah sebagian sebuah proses pemenuhan kebutuhan melalui aktivitas orang lain yang menyangkut segala usaha yang dilakukan orang lain dalam rangka mencapai tujuan (Luthans, 1995: 16).

Pelayanan adalah suatu aktifitas yang tidak kasat mata yang terjadi sebagai akibat adanya interaksi antara konsumen dan karyawan atau hal-hal yang disediakan organisasi pemberi pelayanan yang dimaksut untuk memecahkan permasalahan masyarakat yang dilayani (Gronroos, 2001: 27).

Pelayanan adalah setiap tindakan atau kegiatan yang dapatditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun. Produksinya dapat dikaitkan atau tidak dikaitkan dengan suatu produk fisik.

Sedangkan definisi kualitas dari pelayanan adalah seluruh ciri atau sifat dari suatu produk atau pelayanan yang berpengaruh pada kemampuan untuk memuaskan kebutuhan yang dinyatakan atau tersirat.Sehingga bisa dikatakan penjualan telah memberikan kualitas

apabila produk atau pelayanan tersebut telah memenuhi harapan nasabah (Kotler, 2000:486).

b. Prinsip-prinsip kualitas pelayanan

Dalam rangka menciptakan gaya manajemen dan lingkungan yang kondusif bagi organisasi pelayanan untuk menyempurnakan kualitas, guna menciptakan kepuasan nasabah, maka yang bersangkutan harus mampu mengimplementasikan enam prinsip yang bermanfaat dalam menyempurnakan kualitas pelayanan. Prinsip kualitas pelayanan meliputi:

1) Kepemimpinan

Strategi kualitas perusahaan harus merupakan inisiatif dan komitmen dari manajemen puncak.Manajemen puncak harus memimpin dan mengarahkan organisasinya dalam upaya peningkatan kinerja kualitas. Tanpa adanya kepemimpinan dari manajemen puncak, usaha peningkatan kualitas hanya akan berdampak kecil.

2) Pendidikan

3) Perencanaan strategik

Proses perencanaan strategik harus mencakup pengukuran dan tujuan kualitas yang digunakan dalam mengarahkan perusahaan untuk mencapai visi dan misinya.

4) Review

Proses review merupakan satu-satunya alat yang paling efektif bagi manajemen untuk mengubah perilaku organisasi. Proses ini menggambarkan mekanisme yang menjamin adanya perhatian terus-menerus terhadap upaya mewujudkan sasaran sasaran kualitas.

5) Komunikasi

Implementasi strategi kualitas dalam organisasi dipengaruhi oleh proses komunikasi organisasi, baik dengan karyawan, pelanggan, maupun stakeholder lainnya.

6) Total Human Reward

c. Dimensi Kualitas Pelayanan

Pelayanan yang berkualitas merupakan harapan setiap nasabah. Untuk itu setiap usaha khususnya perbankan harus mengidentifikasikan harapan nasabah, setiap usaha harus tau apa yang menjadi harapan nasabah untuk dapat menciptakan kepuasan atas nasabah.

Menurut (Tjiptono, 2000:55) untuk dapat mengukur kinerja pelanyanan dapat dilakukan dengan menggunakan indikator di bawah ini:

1. Keandalan (reliability)

Merupakan kemampuan memberikan layanan yangdijanjikan dengan segera, akurat dan memuaskan.

2. Daya tanggap (responsiveness)

Yaitu keinginan para staf untuk membantu para pelanggan dan memberikan layanan dengan tanggap.

3. Jaminan (assurance)

Mencakup pengetahuan kompetensi, kesopanan, dan sifat dapat dipercaya yang dimiliki para staf bebas dari bahaya, risiko atau keragu-raguan.

4. Kepedulian (emphaty)

5. Bukti fisik (tangible)

Meliputi fasilitas, perlengkapan, pegawai, dan saranakomunikasi.

6. Pemenuhan (compliance)

Kemampuan untuk memenuhi hukum islam dan beroperasi dibawah prinsip-prinsip ekonomi perbankan islam.

7. Kepuasan (satisfaction)

Kepuasan nasabah dari pihak bank berupa pelayanan dan sarana yang diberikan.

Dari tujuh indikator yang di atas diharapkanmampu menciptakan pelayanan yang maksimal sehingga dapat menciptakan kepuasan kepada nasabah.

B. Loyalitas Pelanggan/Nasabah

a. Pengertian loyalitas pelanggan

Loyalitas (kesetiaan) merupakan sebuah kata kuno yang mendiskripsikan keadaan dimana seseorang menyerahkan seluruh jiwa dan raganya pada satu Negara, keluarga dan teman-temannya (Kotler, 2003: 111-112).

Loyalitas berasal dari kata “loyal” yang berarti setia, banyak

memberikan pengertian, sedangkan loyalitas itu sendiri berarti kesetiaan (Bahri, 1996:163).Loyalitas merupakan suatu kegiatan yang dilakukan konsumen terhadap suatu produk atau merek tertentu.Bagi perusahaan loyalitas merupakakn suatu kegiatan yang selalu diharapkan oleh pengusaha agar volume penjualannya meningkat (Asmar, 2005:33).

Pemahaman loyalitas pelanggan sebenarnya tidak dilihat dari transaksinya saja atau pembelian berulang (repeat customer). Ada beberapa ciri sebuah pelanggan bisa dianggap loyal, antara lain :

a. Pelanggan yang melakukan pembelian ulang secara teratur. b. Pelanggan yang membeli untuk produk yang lain di tempat

yang sama.

c. Pelanggan yang merefensikan kepada orang lain.

d. Pelanggan yang tidak dapat dipengaruhi oleh pesaing untuk pindah.

b. Perspektif Loyalitas Pelanggan

jasa dari suatu perusahaan.Sikap menentukan pilihan tersebut juga untuk membuat komitmen dan melakukan pembelian ulang pada perusahaan tersebut (Foster dan Cadogan, 2000: 27).

Loyalitas nasabah akan melahirkan perilaku dan tindakan nasabah seperti :

a. Perilaku nasabah yang bersifat memberikan rekomendasi untuk menganjak orang lain untuk melakukan pembelian atau menggunakan produk tersebut.

b. Nasabah akan melakukan aktifitas transaksi atau mempergunakan segala bentuk layanan yang ditawarkan oleh pihak perbankan. c. Nasabah akan menjadikan perbankan tersebut sebagai pilihan

pertama dalam mempergunakan jasa keuangan.

Memberikan dasar rujukan penting pada studi ini, penelitian ini menyelidiki hubungan antara kepuasan yang diterima dengan loyalitas pelanggan.Hasil yang dicapai merupakan justifikasi penting yang menjadi rujukan bahwa hubungan kepuasan pelanggan, dengan loyalitas pelanggan adalan positif.Oleh karena itu, bagi sebagian perusahaan acapkali diidentifikasikan loyalitas pelanggan sebagai jaminan keuntungan jangka pendek dan jangka panjang bagi para perusahaan.

Menurut Tjiptono (2000 : 10) loyalitas disini dapat diukur menjadi 3 indikator :

a. Repeat, yaitu apabila nasabah membutuhkan barang atau jasa yang disediakan oleh penyedia jasa yang bersangkutan.

b. Retention, yaitu ia tidak terpengaruh jasa yang ditawarkan oleh pihak lain.

c. Referral, apabila jasa yang diterima memuaskan, maka nasabah akan memberitahukan kepada pihak lai, dan sebaliknya apabila ada ketidak puasan atas pelayanan yang diterima ia tidak akan berbicara pada pihak lain, tapi justru akan memberitahukan layanan yang kurang memuaskan tersebut pada pihak penyedia dana.

Ada beberapa cara membangun loyalitas konsumen yaitu : 1. Mendapatkan produk pilihan konsumen

2. Menjadikan konsumen sebagai teman

Perusahaan sebaiknya mengganggap pembeli sebagai teman, sehingga dapat melayani secara professional. Melalui langkah ini maka perusahaan akan lebih mengetahui kebutuhan dan keinginan konsumen.

3. Tunjukan keunggulan produk

Perusahaan harus mampu berkomunikasi kepada konsumen tentang keunggulan poduk yang diterima.

4. Mengurangi konsumen

Masalah konsumen yang menegangkan harus dapat dikurangi. 5. Menghargai waktu yang dimiliki konsumen.

Perusahaan harus menepati waktu sebagai bentuk komitmennya terhadap konsumen.

6. Seorang karyawan harus dapat memberikan perhatian kepada konsumen.

Karyawan harus selalu memperhatikan keluhan konsumen.Perhatian dapat berupa senyuman, sapaan yang santun dan bertanya denga ramah tentang kebutuhan konsumen.

c. Strategi Membentuk Loyalitas Nasabah

menyimpan uang.Untuk itu perusahaan harus lebih kreatif dalam menciptakan produk-produk inovatif.

Kualitas pelayanan adalah salah satu faktor utama dalam menciptakan loyalitas pada nasabah. Nasabah akan loyal apabila suatu lembaga keuangan dapat memberikan pelayanan dengan baik. BSM harus melayani nasabah dengan baik dan harus mengetahui karakter setiap nasabah karena tidak setiap nasabah dapat diperlakukan sama. d. Hubungan Kepuasana Nasabah dengan Loyalitas Nasabah

Tujuan utama strategi yang digunakan untuk meningkatkan jumlah nasabahnya, baik secara kualitas maupun kuantitas.Secara kualitas artinya nasabah yang produktif yang mampu memberikan laba bagi bank.Sedangkan secara kuantitatif artinya jumlah nasabah bertambah cukup signifi dari waktu ke waktu.Sedangkan secara kualitas artinya nasabah yang didapat artinya merupakan nasabah yang produktif yang mampu memberikan laba bagi bank.

e. Kepuasan Nasabah/ pelanggan

Tujuan dari suatu bisnis adalah untuk menciptakan para nasabah yang merasa puas.Terciptanya kepuasan nasabah dapat memberikan beberapa manfaat, diantaranya hubungan antara perusahaan dan nasabahnya yang menjadi harmonis memberikan dasar yang baik bagi pembelian ulang atau terciptanya loyalitas nasabah, dan membentuk suatu rekomendasi dari mulut ke mulut (word-of-mounth) yang menguntungkan nasabah.Pada dasarnya pengertian kepuasan nasabah mencangkup perbedaan antara harapan (nilai harapan) dan kinerja atau hasil yang dirasakan.

f. Pengukuran Kepuasan Nasabah

Pengukuran kepuasan nasabah sangatlah penting bagi perusahaan atau perbankan.Dengan demikian ada beberapa metode yang dapat dipergunakan setiap peusahaan untuk mengukur dan memantau kepuasan nasabah dan nasabah perusahaan pesaing. Kotler, 2002:42 mengemukakan 4 metode untuk mengukur kepuasan nasabah/pelanggan :

1) Sistem keluhan dan saran.

2) Survei kepuasan nasabah.

Umumnya banyak penelitian mengenai kepuasan nasabah/pelanggan dilakukan dengan menggunakan metode survei melalui pos, telepon maupun wawancara.

3) Belanja siluman (Ghost Shopping)

Metode ini dilakukan dengan cara memperkerjakan beberapa orang (ghost shopper) untuk berperan atau bersikap sebagai pelanggan potensial produk perusahaan dan pesaing. Lalu ghost shopper menyampaikan temuan-temuannya mengenai kekuatan dan kelemahan produk peusahaan pesaing berdasarkan pengalaman mereka dalam pembelian produk-prroduk tersebut. Selain itu para

ghost shopper juga datang melihat langsung bagaimana karyawan berinteraksi dan memperlakukan para pelanggannya. Tetntunya karyawan tidak boleh tahu kalu atasannya baru melakukan penilaian akan menjadi bias.

4) Analisis nasabah/pelanggan yang hilang (lost customer analysis) Pihak perusahaan berusaha menghubungi para pelanggan yang sudah berhenti menjadi pelanggan/ beralih keperusahaan lain. Yang diharapkan adalah memperoleh informasi bagi perusahaan untuk mengambil kebijakan selanjutnya dalam rangka meningkatkan kepuasan, kesetiaan dan loyalitas naasabah.

g. Manfaat pengukuran kepuasan nasabah

Ukuran kepuasan nasabah dapat dikatagorikan sebagai sangat tidak puas, tidak puas, cukup puas, puas, sangat puas. Menurut Kotler (2002:38) pengukuran mutu pelayanan dan kepuasan pelanggan dapat digunakan untuk beberapa tujuan, antara lain:

1. Mempelajari preferensi masing-masing pelayanan yang dicari, diminati dan diterima atau tidak di terima nasabah, yang akhirnya nasabah merasa puas dan terus melakukan kerja sama.

2. Mengetahui kebutuhan, keinginan, persyaratan, dan harapan nasabah pada saat sekarang dan masa yang akan datang yang disebabkan perusahaan yang sesungguhnya dengan harapan nasabah atas pelayanan yang diterima.

3. Meningkatkan mutu pelayanan sesuai dengan harapan-harapan nasabah.

BAB III

LAPORAN OBJEK

A. Gambaran Umum Bank Syariah Mandiri

1. Sejarah Bank Syariah Mandiri

Bank Syariah Mandiri merupakan salah satu bank syariah terbesar di Indonesia. Bank Syariah Mandiri beroperasi sejak tanggal 25 Rajab 1420 H atau tanggal 1 November 1999 setelah dikeluarkannya SK Gubernur BI No. 1/24/ KEP.BI/1999, 25 Oktober 1999.Pendirian ini didasarkan pada pemikiran bahwa Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

Kehadiran Bank Syariah Mandiri sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998.Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh kehidupan masyarakat, tidak terkecuali dunia usaha.Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa.Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.PT Bank Syariah

Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandaskan kegiatan operasionalnya.Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia.BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

Bank Syariah Mandiri Cabang Semarang memiliki 13 (tiga belas) Kantor Cabang Pembantu, 2 (dua) Payment Point (PP), dan 1 (satu) Kas Keliling/Kas Mobil. Kantor Cabang Pembantu yang dimilikinya antara lain :

1. Bank Syariah Mandiri KCP Karangayu 2. Bank Syariah Mandiri KCP Achmad Yani 3. Bank Syariah Mandiri KCP Semarang Timur 4. Bank Syariah Mandiri KCP Ungaran

Sementara Payment point beradaa di RS. Roemani Semarang dan Poltekkes beserta Kas Keliling/Kas Mobil yang berkeliling di wilayah Semarang dan sekitarnya.

2. Gambaran Manajemen

a. Visi dan Misi Bank Syariah Mandiri Visi

“Memimpin Pengembangan Peradapan Ekonomi yang Mulia”

Misi

1. Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri yang berkesinambungan.

2. Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan pada segmen UMKM.

3. Mengembangkan manajemen telenta dan lingkungan kerja yang sehat. 4. Meningkatkan kepedulian terhadap masyarakat dan lingkungan. 5. Mengembangkan nilai-nilai syariah universal.

b. Slogan Bank Syariah Mandiri

“Lebih Adil dan Menenteramkan”.

c. Nilai-nilai Perusahaan

Setelah melalui proses yang melibatkan seluruh jajaran pegawai sejak pertengahan 2005, lahirlah nilai-nilai perusahaan yang baru yang disepakati bersama untuk di-shared oleh seluruh pegawai Bank Syariah Mandiri yang disebut Shared Values Bank Syariah Mandiri, Shared Values

Excellence :Mencapai hasil yang mendekati sempurna (perfect result-oriented).

Teamwork :Mengembangkan lingkungan kerja yang saling bersinergi.

Humanity :Mengembangkan kepedulian terhadap kemanusiaan dan lingkungan.

Integrity :Berperilaku terpuji, bermartabat, dan menjaga etika profesi.

Customer Focus :Mengembangkan kesadaran tentang pentingnya nasabah dan berupaya melampaui harapan nasabah (internal dan eksternal).

d. PT Bank Syariah Mandiri KCP Ungaran

Struktur Organisasi PT Bank Syariah Mandiri KCP Ungaran menggunakan bentuk organisasi garis dalam struktur organisasinya.Struktur organisasi PT Bank Syariah Mandiri KCP Ungaran dapat dilihat pada lampiran.

e. Tugas dan Wewenang Tiap Bagian

1. Kepala KCP

a) Mengkoordinasi dan menetapkan rencana kerja tahunan Cabang Pembantu, agar selaras dengan visi, misi dan strategi BSM.

b) Mengendalikan dan mengevaluasi pelaksanaan rencana kerja Cabang Pembantu untuk memastikan tercapainya terget Capem yang telah ditetapkan, secara tepat waktu.

c) Menetapkan kebutuhan dan strategi pengembangan SDI di Cabang Pembantu untuk memastikan jumlah dan kualifikasi SDI sesduai dengan strategi Bank.

d) Melakukan analisis SWOT terhadap kondisi Cabang Pembantu setiap bulan dalam rangka menetapkan posisi Cabang Pembantu terhadap posisi pesaing di wilayah kerja setempat.

e) Menilai, memutuskan dan melegalisasi kegiatan non operasional Cabang Pembantu.

f) Mengkoordinasikan seluruh sarana dan kegiatan untuk mencapai target yang telah ditetapkan dan disepakati sejalan dengan visi, misi dan sasaran kegiatan kerja.

2. Operation Officer

a) Memastikan terkendalinya biaya operasional Cabang Pembantu dengan efisien dan efektif.

c) Memastikan terselenggaranya jasa pelayanan pelanggan yang optimal di Kantor Cabang Pembantu.

d) Memastikan terlaksananya Standar Layanan nasabah di Cabang Pembantu.

e) Menjaga dan meningkatkan kualitas kinerja operasional Cabang Pembantu.

f) Membangun dan memelihara hubungan bisnis yang baik dengan

stakeholders. 3. Kepala Warung Mikro

a) Memastikan terkendalinya penyelenggaraan pembiayaan mikro dengan efisien dan efektif.

b) Menjaga dan meningkatkan kualitas kinerjaWarung Mikro.

c) Melakukan pemantauan terhadap Kualitas Aktiva Produktif dan mengupayakan pencapaian kolektibilitas lancar.

d) Memonitor realisasi pengajuan permohonan pembiayaan dan penyimpanan dana atas nasabah-nasabah / investor-investor yang telah disolitit dan kesuksesan dalam pemberian pembiayaan mikro. e) Membangunan dan memelihara hubungan bisnis yang baik dengan

stakeholders.

4. Asisten Analis Mikro dan/atau Admin Pembiayaan Mikro

a) Penginputan data nasabah pembiayaan dan melakukan BI checking.

c) Menyimpan berkas pembiayaan.

d) Pengurusan perpanjangan BPKB dan pengajuan asuransi. 5. Pelaksana Back Office

a) Mengurus kepegawaian dan pemeliharaan kantor b) Rekruitmen karyawan.

c) Melaksanakan transfer non-tunai, kliring, dan RTGS. d) Membuat laporan bulanan.

6. Customer Service

a) Melaksanakan kegitan-kegiatan operasional Cabang Pembantu sesuai dengan SOP danketentuan yang telah ditetapkan.

b) Memberikan penjelasan kepada nasabah / calon nasabah / investor mengenai produk-produk BSM berikut syarat-syarat maupun tata cara prosedurnya.

c) Melayani pembukaan / penutupan rekening giro, tabungan dan deposito sesuai permohonan investor / peraturan BI.

d) Melayani permintaan nasabah untuk melakukan pemblokiran (stop payment), informasi saldo, laporan kehilangan, mutasi rekening, standing order atau instruksi pembayaran berjangka lainnya. e) Input data customer facility.

7. Teller

a) Melaksanakan kegiatan-kegiatan sesuai dengan ketentuan dan SOP yang telah ditetapkan.

b) Melayani penyetoran / penarikan tunai maupun non-tunai dengan benar dan cepat sesuai dengan wewenangnya.

c) Membukukan (posting) mutasi kas.

d) Menghitung saldo kas akhir hari dan mencocokkan dengan jumlah fisik saldo uang tunai.

e) Menyediakan uang tunai pada ATM yang berada dibawah kelolaan Cabang Pembantu.

f) Mengambil / menyetor uang dari / ke Bank Indonesia, Kantor Pusat, Kantor Cabang dan / atau tempat lain sesuai penugasan layanan nasabah.

g) Mengamankan dan menyimpan uang tunai, surat berharga dan membuat laporan sesuai dengan bidangnya.

8. Pelaksana Marketing Support (PMS) / Sales Assitance (SA)

a) Membantu Kepala Cabang Pembantu dalam menetapkan Rencana Kerja (RKAP) Tahunan Bidang Marketing baik pembiayaan. Pendanaan, maupun jasa-jasa bank.

c) Membuat perencanaan solisitasi nasabah maupun investor untuk memperoleh nasabah / investor yang baik.

d) Melaksanakan solisitasi nasabah / investor sesuai dengan rencana yang telah ditetapkan.

e) Memonitor realisasi pengajuan permohonan pembiayaan dan penyimpanan dana atas nasabah-nasabah / investor-investor yang telah disolit dan kesuksesan dalam pemberian pembiayaan.

f) Melayani permohonan pembiayaan nasabah, baik baru maupun perpanjangan dan memberikan informasi kepada nasabah mengenai persyaratan pembiayaan yang harus dipenuhi sehubungan dengan permohonan pembiayaan nasabah tersebut. g) Melakukan pengawasan dan membina nasabah sehubungan

dengan fasilitas pembiayaan yang sedang dinikmati. 9. Pelaksana Marketing Mikro (PMM)

a) Mengoptimalkan upaya pemasaran dan penjualan produk kepada calon nasabah mikro.

b) Memastikan adanya pengajuan BI Checking untuk verifikasi profil calon nasabah.

c) Memastikan adanya filtering / scoring terhadap data dan informasi yang diperoleh dari nasabah.

B. Produk Bank Syari’ah Mandiri

Pengembangan proses bisnis dilakukan PT Bank Syariah Mandiri untuk meningkatkan kinerja BSM baik dalam layanan maupun jasa. Oleh sebab itu, BSM melakukan inovasi dan variasi dalam mengembangkan produk dan jasa sesuai dengan prinsip syariah dan peraturan yang berlaku.

Adapun produk dan jasa unggulan PT Bank Syariah Mandiri adalah sebagai berikut :

A. Produk Pendanaan

Produk pendanaan merupakan produk BSM yang bertujuan untuk mendapatkan dana dari pihak ketiga. Produk-produk pendanaan yang ditawarkan BSM adalah sebagai berikut :

1. Produk Tabungan a. Tabungan BSM

Tabungan dalam mata uang rupiah yang penarikan dan penyetorannya dapat dilakukan setiap saat selama jam buka kas di konter BSM atau melaui ATM.

Manfaat :

1. Aman dan terjamin.

2. Online di seluruh outlet BSM. 3. Bagi hasil yang kompetitif.

4. Kemudian dalam penyaluran zakat, infaq dan sedekah.

Karakteristik :

a. Berdasarkan prinsip syariah dengan akad mudharabah muthlaqah.

b. Minimum setoran awal : Rp.80.000. c. Minimun setoran selanjutnya : Rp.10.000. d. Saldo minimum : Rp.50.000.

e. Biaya tutup rekening : Rp.20.000. f. Biaya administrasi/bulan : Rp.6.000. b. BSM Tabungan Mabrur

Tabungan dalam mata uang untuk membantu pelaksanaan ibadah haji dan umrah.

Manfaat :

1. Aman dan terjamin.

2. Fasilitas talangan haji untuk kemudahan mendapatkan porsi haji/Online dengan Siskohat Departemen Agama untuk kemudahan pendaftaran haji.

Karakteristik :

1. Tidak dapat dicairkan kecuali untuk melunasi Biaya Penyelenggaraan ibadahHaji/Umrah (BPH).

4. Saldo minimal untuk didaftarkan ke SISKOHAT adalah Rp.25.100.000 atau sesuai ketentuan dari Departemen Agama. 5. Biaya penutupan rekening karena batal Rp.25.000.

c. BSM Tabungan Investa Cendekia

Tabungan berjangka untuk keperluan uang pendidkan dengan jumlah setoran bulanan tetap (installment) dan dilengkapi dengan perlindungan asuransi.

Manfaat Tabungan :

1. Bagi hasil yang kompetitif.

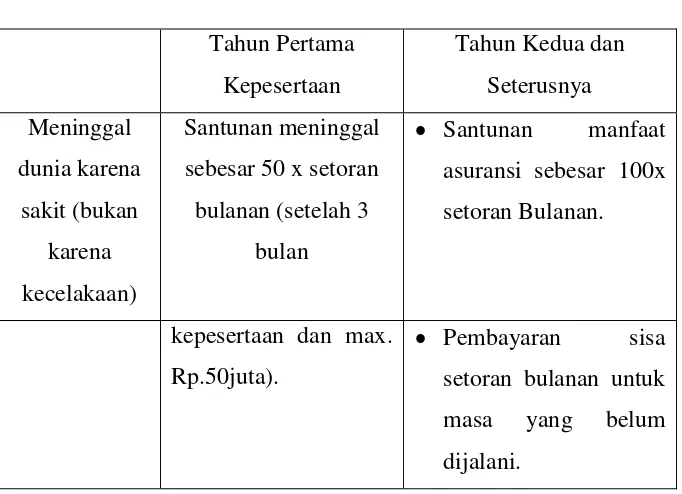

2. Kemudahan perencanaan keuangan masa depan, khususnya pendidikan putra/i. sebesar 50 x setoran bulanan (setelah 3

bulan

Santunan manfaat asuransi sebesar 100x setoran Bulanan.

kepesertaan dan max. Rp.50juta).

Meninggal asuransi sebesar 50x setoran Bulanan Pembayaran sisa setoran bulanan untuk masa yang belum dijalani.

Santunan manfaat asuransi sebesar 100x setoran Bulanan. Pembayaran sisa

setoran bulanan untuk masa yang belum dijalani.

Sumber : Bank Syariah Mandiri

Ketentuan premi asurasi :

1. Premi asuransi akan didebet secara otomatis dari setoran bulanan tabungan.

2. Premi asuransi ditentukan berdasarkan periode produk.

Tabel 3.2

Jangka waktu penabungan Investasi Cendekia

Jangka waktu menabung Besarnya premi

1 – 5 tahun 2.50%

6 – 10 tahun 3.50%

11- 15 tahun 4.75%

16 – 20 tahun 6.50%

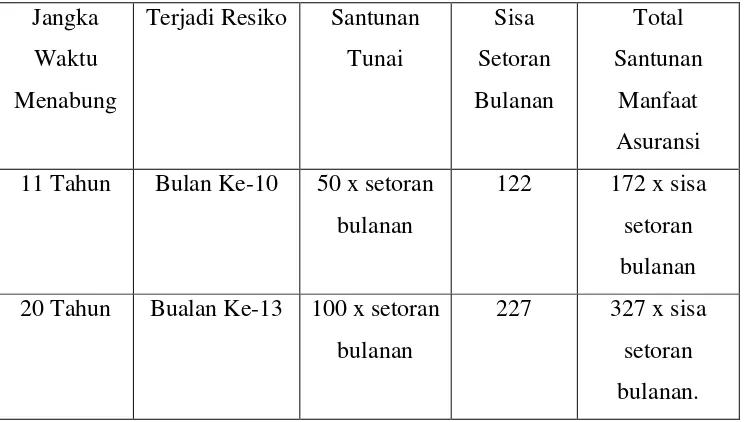

Tabel 3.3

Ilustrasi Santunan Manfaat Asuransi

Jangka Waktu Menabung

Terjadi Resiko Santunan Tunai Sumber : Bank Syariah Mandiri

Persyaratan :

1. Kartu identitas (KTP/SIM/Paspor).

2. Memiliki Tabungan BSM sebagai rekening asal (source account).

Karakteristik :

1. Berdasarkan prinsip syariah mudharabah mutlagah. 2. Periode tabungan 1 s.d. 20 ahun.

3. Usia nasabah minimal 17 tahun dan maksimal 55 tahun (usia masuk ditambah periode kontraksama atau tidak melebihi 60 tahun).

5. Jumlah setoran bulanan dan periode tabungan tidak dapat diubah.

6. Penarikan sebagian saldodiperbolehkan dengan saldo minimal Rp1.000.000.

d. BSM Tabungan Berencana

Tabungan yang berjangka yang memberikan nisbah bagi hasil berjenjang serta kepastian pencapaian target dana yang telah ditetapkan.

Manfaat Tabungan :

1. Bagi hasil yang kompetitif.

2. Kemudahan perencanaan keuangan nasabah jangka panjang. 3. Perlindungan asuransi secara gratis & otomatis.

4. Jaminan pencapaian target dana. Manfaat Asuransi :

Santunan tunai berfungsi untuk memenuhi kekurangan target dana, sehingga manfaat asuransi dihitung dengan cara :

Persyaratan :

1. Kartu identitas (KTP/SIM/Paspor).

2. Memiliki Tabungan BSM sebagai rekening asal. Target Dana – Saldo saat

Karakteristik :

1. Berdasarkan prinsip syariah mudharabah mutlaqah. 2. Periode tabungan 1 s.d. 10 tahun.

3. Usia nasbah minimal 18 tahun dan usia maksimal 60 tahun saat jatuh tempo.

4. Setoran bulanan minimal Rp100 ribu.

5. Target dana minimal Rp1.200.000 dan maksimal Rp200 juta. 6. Jumlah setoran bulanan dan periode tabungan yang tidak dapat

diubah.

7. Tidak dapat menerimasetoran diluar setoran bulanan.

8. Saldo tabungan tidak bisa ditarik. Apabila ditutup sebelum jatuh tempo (akhir masa kontrak) akan di kenakan 31 biaya administrasi.

e. BSM Tabungan Simpatik

Tabungan berdasakan prinsip wadiah yang penarikannya dapat dilakukan setiap saat berdasarkan syarat-syarat yang disepakati. Manfaat :

1. Aman dan terjamin.

2. Online di seluruh outlet BSM.

3. Bonus bulanan yang diberikan sesuai dengan kebijakan BSM. 4. Fasilitas BSM Card, yang berfungsi sebagai kartu ATM.

Persyaratan : Kartu identitas (KTP/SIM/Paspor) nasabah.

Karekteristik :

1. Berdasarkan prinsip syariah dengan akad wadiah.

2. Setoran awal minimal Rp20.000 (tanpa ATM) & Rp30.000 (dengan ATM).

3. Setoran berikutnya minimal Rp10.000. 4. Saldo minimal Rp20.000.

5. Biaya tutup rekening Rp10.000.

6. Biaya administrasi Rp2.000 per rekening per bulan atau sebesar bonus bulanan (tidak mengurangi saldo minimal).

f. TabunganKu

TabunganKu merupakan tabungan untuk perorangan dengan persyaratan mudah dan ringan yang diterbitkan secara bersama oleh bank-bank di Indonesia guna menumbuhkan budaya manabung dan meningkatkan kesejahteraan masyarakat.

Manfaat :

1. Aman dan terjamin dan online di seluruh outlet BSM. 2. Bonus wadiah diberikan sesuai kebijakan bank.

Fasilitas :

1. Fasilitas Kartu TabunganKu, berfungsi sebagai Kartu ATM. 2. Fasilitas e-Bankig, yaitu BSM Mobile Banking & BSM Net

3. Kemudahan dalam enyaluran zakat, infaq dan sedekah.

Persyaratan : Kartu identitas : (KTP/SIM/Paspor) nasabah.

Karakteristik :

1. Berdasar prinsip syariah dengan akad wadiah yad dhamanah. 2. Bebas biaya administrasi rekening.

3. Bebas pemeliharaan Kartu TabunganKu Rp2.000. (bila ada). 4. Setoran awal minimum Rp.20.000 dan setoran selanjutnya

minimum Rp10.000.

5. Saldo minimum rekening (setelah penarikan) Rp20.000. 6. Biaya penutupan rekening atas permintaan nasabah Rp20.000. 7. Jumlah minimum penarikan di counter Rp100.000 kecuali saat

tutup rekening.

8. Rekening doruman (tidak ada transaksi selam enam bulan berturt-turut) :

a. Biaya penalti Rp.2.000 per bulan.

b. Apabila saldo rekening mencapai < Rp.20.000, maka rekening akan ditutup oleh sistem dengan biaya penutupan rekening sebesar sisi saldo.

g. BSM Deposito

Manfaat :

1. Dana aman dan terjamin dan dikelola secara syariah.

2. Bagi hasil yang kompetitif dan dapat dijadikan jaminan pembiayaan.

3. Fasilitas Automatic Roll Over (ARO).

Persyaratan :

1. Perorangan : KTP/SIM/Paspor nasabah.

2. Perusahaan : KTP Pengurus, Akte Pendirian, SIUP & NPWP.

Karekteristik :

1. Jangka waktu yang fleksibel : 1, 3, 6, dan 12 bulan. 2. Dicairkan pada saat jatuh tempo.

3. Setoran awal minimum Rp2.000.000. 4. Biaya materai Rp6.000.

h. BSM Giro

Sarana penyimpanan dana dalam mata uang Rupiah untuk kemudahan transaksi dengan pengelolaan berdasarkan prinsip

wadiah yad dhamanah. Manfaat :

1. Dana aman dan tersedia setiap saat.

2. Kemudahan transaksi dengan menggunakan cek atau B/G. 3. Fasilitas Intercity Clearing untuk kecepatan bayar inkaso

4. Fasilitas BSM Card, sebagai kartu ATM sekaligus debet (untuk perorangan).

5. Fasilitas pengiriman account statement setiap awal bulan. 6. Bonus bulanan yang diberikan sesuai dengan kebijakan BSM.

Persyaratn :

1. Perorangan : KTP/SIM/Paspor nasabah.

2. Perusahaan : KTP Pengurus, Akte Pendirian, SIUP & NPWP.

Karakteristik :

1. Berdasarkan prinsip syariah dengan akad wadiah yad dhamanah.

2. Setoran awal minimum Rp500.000 (perorangan) dan Rp1.000.000 (perusahaan).

3. Saldo minimum Rp500.000 (perorangan) dan Rp1.000.000 (perusahaan).

4. Biaya administrasi bulanan untuk perorangan untuk peroranagn Rp10.000. sedangkan unuk perusahaan Rp15.000.

5. Biaya tutup rekening Rp30.000.

6. Biaya administrasi buku cek/BG Rp100.000.

B. Produk Pembiayaan a. BSM Griya

Fasilitas yang disediakan oleh BSM untuk pembiayaan pemilikan umah tinggal

Manfaat :

1. Angsuran ringan dan pasti. 2. Proses yang mudah dan cepat.

3. Fasilitas autodebet dari tabungan BSM. 4. Bebas biaya provisi, penalti, dan appraisal.

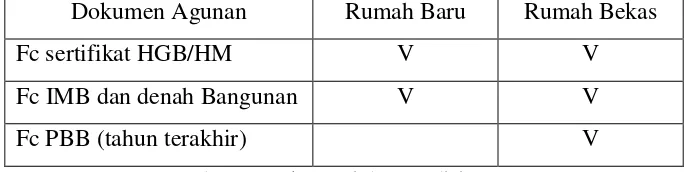

Tabel 3.4

Dokumen Agunan BSM Griya

Dokumen Agunan Rumah Baru Rumah Bekas

Fc sertifikat HGB/HM V V

Fc IMB dan denah Bangunan V V

Fc PBB (tahun terakhir) V

Tabel 3.5

Dokumen Nasabah BSM Griya

Dokumen Nasabah karyawan profesional wiraswasta

Fc KTP Pemohon V V V

Sumber : Bank Syariah Mandiri b. BSM Oto

Pembiayaan BSM Oto merupakan pembiayaan untuk pembelian kendaraan ber motor baik baru maupun bekas dengan sistem

murabahah.

Keunggulan BSM Oto : 1. Proses cepat dan mudah.

2. Angsuran tetap selama masa pembiayaan. 3. Fleksibel.

Syarat & Ketentuan :

1. Perorangan dengan masa kerja/usaha minimal 2 tahun di bidangnya.

2. Usia pemohon pada saat pengajuan BSM Oto minimal 21 tahun dan maksimal 55 atahun pada saat jatuh tempo.

3. Pengajuan BSM Oto dapat dilakukan secara individu atau kolektif oleh instansi dimana pemohon bekerja.

4. Untuk fasilitas Car Ownership Program (COP) diperlukan Perjanjian Kerja Sama (PKS) dengan instansi/perusahaan.

Tabel 3.6

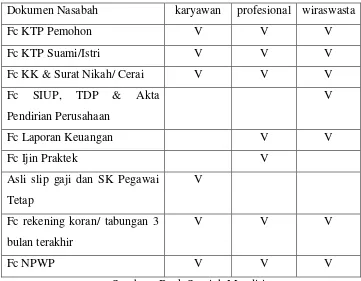

Dokumen Nasabah BSM Oto

Dokumen Nasabah Karyawan Profesional Wiraswasta

Fc KTP Pemohon V V V tabungan 3 bulan terakhir

V V V

Fc NPWP V V V

Fc Rekening

Listrik/air/Tlp.

V V V

Sumber : Bank Syariah Mandiri

c. BSM Pembiayaan Pensiunan

Fasilitas pembiayaan yang diberikan BSM kepada para pensiunan PNS/TNI/Polri atau pensiuanyang menerima manfaat pensunan bulanan.

Manfaat :

1. Proses mudah dan cepat.

3. Jangka waktu pembiayaan hingga 10 tahun. 4. Bebas biaya penalti.

5. Usia maksimal 70 tahun saat pembiayaan berakhir. Persyaratan dokumen :

1. Asli SK Pensiun. 2. Copy KTP.

3. Copy Kartu Keluarga. 4. Copy NPWP.

5. Copy Surat Nikah/Cerai.

6. Copy rekening listrik/PAM/telepon. 7. Carik/slip gaji/rekening tabungan. 8. Foto berwarna ukuran 3x4. d. BSM Gadai Emas IB

Manfaatkan emas anda untuk mendapatkan dana dalam mengatasi keutuhan biaya pendidikan, modal usaha, biaya pengobatan, penyelenggaraan hajatan dan kebutuhan lainnya.

Syarat dan ketentuan :

1. Pembiayaan mulai dari Rp 500 ribu. 2. Kartu identitas nasabah.

3. Jaminan emas (perhiasan atau lantakan).

4. Jangka waktu 4 bulan dan dapat diperpanjang (gadai ulang). Manfaat dan kemudahan :

2. Proses mdah dan cepat.

3. Biaya pemeliharaan yang kompetitifterkoneksi dengan rekening tabungan.

Karakteristik :

1. Berdasarkann prinsip syariah dengan akad qardh dalam rangka rahn dan akad ijarah.

2. Biaya administrasi dan asuransi barang jaminan dibayar pada saat pencairan.

e. BSM Cicil Emas

Fasilitas yang diberikan BSM untuk para nasabah dapat memiliki emas. Fitur Produk :

1. Membantu nasabah untuk membiayai pembelian/ kepemilikan emas berupa emas batangan.

2. Minimal 10 gram emas batangan. 3. Uang muka minimal 20% . 4. Margin yang sangat kompetitif.

5. Jumlah pembiayaan maksimal Rp 150.000.000. 6. Jangka waktu 2-5 tahun.

Syarat :

1. Fotocoy KTP.

2. Menyediakan 1x angsuran pertama cicil emas dalam rekening. f. BSM Warung Mikro

1. Syarat mudah. 2. Proses cepat. 3. Sesuai syariah.

4. Angsuran ringan dan tetap hingga akhir pembiayaan. 5. Mendapatkan pelatihan usaha.

Peruntukan : Wiraswata, Pegawai, dan Badan Usaha. Persyaratan :

1. Fotocopy KTP/ identitas pemohon dan suami/istri. 2. Fotocopy surat nikah (bila ada).

3. Fotocopy kartu keluarga.

4. Fotocopy surat keterangan saha/bekerja.

5. Fotocopy NPWP untuk plafon Rp 50 juta keatas.

6. Dokumen jaminan (sertifikat/BPKB/Letter C/ Kartu pasar/Izin proyek).

g. BSM Talangan Haji

Pinjaman dana talangan dari bank secara mendadak untuk menutupi kekurangan dana sebagai persyaratan dalam memperoleh porsi haji atau pelunasan BPIH

.Manfaat :

2. Proses pinjaman reatif cepat dan mudah. Syarat :

1. Memiliki rekening tabungan MABRUR.

2. Memiliki formulir SPPH ysng telah dilegalisir Kandepag setempat. h. Produk Jasa

a. BSM Card

Kartu yang dapat dipergunakan untuk transaksi perbankan melalui ATM dan mesin debit (EDC/Electronic Data Capture).

Manfaat :

1. Kemudahaan tarik tunai diseluruh ATM BSM, ATM Mandiri, ATM BCA, ATM Bersama dan ATM Prima.

2. Kemudahan berbelanja dilebih dari 20.000merchant yang menyediaan mesin-mesin EDC Prima BCA, EDC Mandiri, antara lain : Carrefour, Giant, Hypermart, Toko Buku Gramedia, Alfamart, Indomaret, Rumah Sakit Ibu & Anak Hermina, Apotik Kimia Farma, SPBU.

3. Program diskon di merchant-merchant tertentu. b. BSM Mobile Banking GPRS

Layanan transaksi perbankan (non tunai) melalui phone berbasis GPRS. Manfaat :

1. Kenyman transaksi kapan saja dan diamana saja.

4. Dapat diaplikasikan pada semua jenis SIM Card & Ponsel yang menggunakan teknologi GPRS.

5. Dilengkapi fitur spesial ransfer real time ke 83 bank dan transfer ke bukan pemegang rekening.

Fitur :

1. Transfer antar rekening di BSM dan transfer rekening antar bank SKN.

2. Transfer real time ke rekening di bank anggota ATM Bersama dan Prima.

3. Transfer uang tunai (transfer ke bukan pemegang rekening). 4. Pembelian pulsa.

5. Pembayaran premi asuransi dan zakat. Syarat Mendapatkan Layanan BSM MBG

1. Memiliki rekening tabungan atau BSM Giro. 2. Memiliki BSM Cadr yang masih aktif. 3. Menggunakan ponsel berfasilitas GPRS. 4. Mengisi formulir permohonan BSM MBG. c. BSM Net Banking

Layanan transaksi perbankan (non tunai) melalui internet. Manfaat :

3. Dilengkapi fitur spesial transfer real time ke 83 bank dan transfer ke bukan pemegang rekening.

Fasilitas :

1. Transfer real time ke rekening di bank anggoa ATM Bersama dan Prima.

2. Transfer uang tunai (transfer ke bukan pemegang rekening). 3. Pembayaran taihan (telepon, listrk, dll).

4. Pembelian pulsa.

5. Informasi saldo dan data rekeing nasabah serta cetak data mutasi transaksi

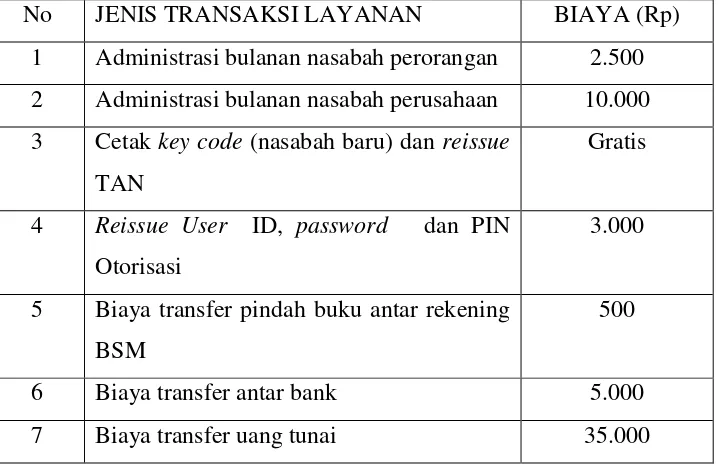

Tabel 3.7

Biaya Tansaksi Layanan

No JENIS TRANSAKSI LAYANAN BIAYA (Rp)

1 Administrasi bulanan nasabah perorangan 2.500 2 Administrasi bulanan nasabah perusahaan 10.000 3 Cetak key code (nasabah baru) dan reissue

5 Biaya transfer pindah buku antar rekening BSM

500

6 Biaya transfer antar bank 5.000

7 Biaya transfer uang tunai 35.000

d. BSM Sentra Bayar

Layanan bank untuk menerima pembayaran tagihan pelanggan kepada pihak ke tiga (PLN, TELKOM, INDOSAT, TELKOMSEL).

Manfaat :

1. Pembayaran tagihan tepat waktu.

2. Lokasi pembayaran diseluruh kantor Bank Syariah Mandiri. Syarat :

1. Memiliki rekening, jika ingin melakukan pembayaran melalui ATM, autodebet atau SMS Banking.

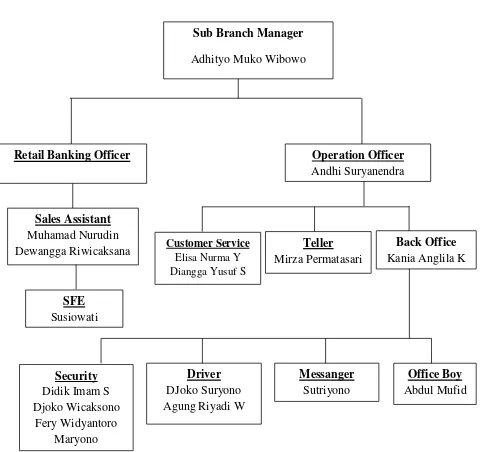

C. Struktur Organisasi Bank Syari’ah Mandiri Kantor Cabang

Pembantu Ungaran

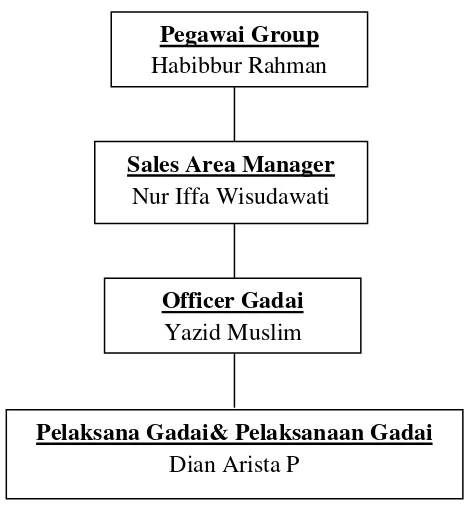

Gambar 3.1

Struktur Organisasi Kantor Layanan Gadai Bank Syariah Kantor

Cabang Pembantu Ungaran

Gambar 3.2

Sumber : Data Sekunder Bank Syariah Mandiri Kantor Cabang Pembantu Ungaran, 2015

Officer Gadai Yazid Muslim Sales Area Manager

Nur Iffa Wisudawati

Pelaksana Gadai& Pelaksanaan Gadai Dian Arista P

BAB IV

ANALISIS DATA

A. Analisis Data

1. Data Deskripsi Responden

Jumlah nasabah pada Bank Syariah Mandiri Kantor Cabang Pembantu Ungaran yang menjadi respoden dalam penelitian ini berjumlah 30 nasabah yang ditemui selama 5 hari dan seluruh kuesioner kembali serta layak untuk dianalisa. Berdasarkan kuesioner tersebut dapat diidentifikasi karakteristik responden dalam penelitian ini berdasarkan 3 karakteristik yaitu jenis kelamin, umur, dan pekerjaan. Secara rinci karakteristik dari responden/nasabah Bank Syariah Mandiri Kantor Cabang Pembantu Ungaran dapat dijelaskan sebagai berikut:

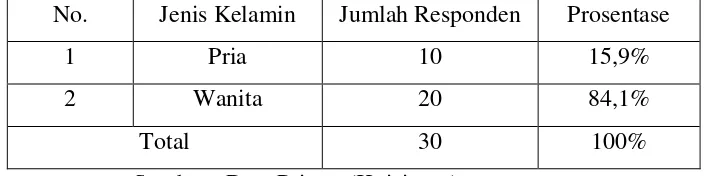

a. Karakteristik untuk jenis kelamin dapat dilihat pada tabel berikut: Tabel 4.1

Karakteristik Jenis Kelamin

No. Jenis Kelamin Jumlah Responden Prosentase

1 Pria 10 15,9%

2 Wanita 20 84,1%

Total 30 100%

Sumber : Data Primer (Kuisioner)

Berdasarkan tabel di atas dapat diketahui bahwa dari jumlah keseluruhan responden Bank Syariah Mandiri Kantor Cabang Pembantu Ungaran ternyata responden wanita lebih banyak dari pada pria, yaitu sebesar 84,1% sedangkan pria 15,9%.

b. Karakteristik untuk umur dapat dilihat pada tabel berikut:

Tabel 4.2 Karakteristik Umur

No. Umur Jumlah Responden Prosentase

1 <24 tahun 6 20,8%

2 25 – 32 tahun 13 56,2%

3 33 – 40 tahun 8 21,8%

4 >40 tahun 3 1,2%

Total 30 100%

Sumber : Data Primer (Kuisioner)