SAHAM TERAKTIF DI BURSA EFEK INDONESIA DENGAN

MENGGUNAKAN MODEL INDEKS TUNGGAL

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Venantius Harry Setyo Wicaksono

NIM: 042214068

PROGRAM STUDI MANAJEMEN

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

PEMBENTUKAN PORTOFOLIO OPTIMAL PADA SAHAM _

SAIIAM TERAKTIN'DI BT}R.SA

ETEK INI}ONESIA DENGAN

MENGGTiNAKAN MODEL II\DEKS TT]I\GGAL

Oleh:

Venantius Harr), Setyo Wicaksono

4422t4468

-felah

disetrrjli oleh.

Pembimbing

I

\,r...x\

X V

Tiberius

"**Lr

E. P.. rMBA"

Ph.D

Tr:nggal:

30 Oktober 2009

iv

Keberuntungan Hanya Untuk Orang Yang Berani

(Alexandria)

Seorang lelaki dipandang bukan dari kemahirannya bermain pedang,

tetapi dari kebijaksanaannya

(William

Wallace)

Satu keberhasilan ini kupersembahkan untuk:

Diriku Sendiri

Bapak, Ibu dan Adik – Adik ku

Saya menyatakan

dengan sesungguhnya

bahwa yang saya tulis ini tidak memuat kuryp

atau bagian karya onmg laitU kecuali yang telah disebutkan dalam kutipan dan daftar

pustaka,

sepagaimana

layaknya karya ilmiah.

Yogyakarta 30 Olctober

20Qfl

Penqlis,

vi

PEMBENTUKAN PORTOFOLIO OPTIMAL PADA SAHAM-SAHAM

TERAKTIF DI BURSA EFEK INDONESIA DENGAN MENGGUNAKAN

MODEL INDEKS TUNGGAL

Venantius Harry Setyo Wicaksono

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2010

Tujuan penelitian ini adalah bagaimana membentuk suatu portofolio yang optimal

dengan menggunakan model indeks tunggal.

Penelitian ini menggunakan teknik pengolahan data kuantitatif yang berupa

angka-angka dengan menggunakan metode statistik dan manual. Analisis data dilakukan

dengan beberapa tahap (1) menghitung

return

saham, (2) menghitung

return

pasar, (3)

menentukan

excess return to Beta

, (4) menghitung varian dari saham dan varian indeks

pasar, (5) menghitung risiko sistematik, (6) menghitung nilai

cut-off point

, (7)

menentukan kandidat portofolio optimal, (8) menghitung

return

portofolio, (9)

menghitung risiko portofolio.

Berdasarkan hasil analisis data dapat diketahui bahwa dari 12 saham perusahaan

yang dijadikan sampel, terdapat 2 saham yang masuk dalam kandidat portofolio optimal

dengan model indeks tunggal, karena mempunyai nilai

Excess Return to Beta

(ERBi)

lebih besar dari nilai

Cut-off Point

(Ci). Saham perusahaan yang menjadi kandidat

portofolio optimal beserta proporsinya, yaitu: PT Bumi Resources Tbk. (

53%

) dan PT

Bakrie Sumatra Plantations Tbk. (

47%

).

vii

ANALYSIS OF THE OPTIMAL PORTFOLIO AT INDONESIAN

STOCK-EXCHANGE’S MOST ACTIVE STOCKS BY USING SINGLE INDEX MODEL

Venantius Harry Setyo Wicaksono

SANATA DHARMA UNIVERSITY

YOGYAKARTA

2010

The purpose of the research was to form an optimal portfolio using a single index

model.

The research used quantitative data processing techniques that form the numbers

using statistical methods and manuals. Data analysis was done by several stages (1)

calculate the stock return, (2) calculate the market return, (3) determine the excess return

to Beta, (4) counting variants of the stock and variants of the stock market index, (5)

calculate the systematic risk, (6) calculate the value of the cut-off point, (7) determine the

optimal portfolio candidates, (8) calculate the portfolio return, and (9) calculate the

portfolio risk.

Based on the results of data analysis, it can be concluded that the 2 out of 12

stocks of sampled companies, enter the optimal portfolio candidates with a single index

model, because they had the value of Excess Return to Beta (ERBi) greater than the

Cut-off Point (Ci). Shares of companies that become candidates and their optimal portfolio

proportions: PT Bumi Resources Tbk. (53%) and PT Bakrie Sumatra Plantations Tbk.

(47%).

Yang bertanda

tangan

di bawah ini, saya mahasiswa

Universitas

Sanata

Dharma :

: Venantius

Harry Setyo Wicalsono

NomorMahasiswa :042214068

Demi pengembangan

ilmu pengetahuan,

saya memberikan

kepada Perpustakaan

Universitas

Sanata

Dharrra karya ilmiah saya yang berjudul :

Pembentukan

Portofolio Optimal pada Saham-Saham

Teraktif di Bursa Efek

Indonesia l)engan Menggunakan Model Indeks Tunggal

beserta perangkat

yang diperlukan (bila ada). Dengan demikian saya memberikan

kepada Perpustakaan

Universitas Sanata Dharma hak untuk menyimpan,

flo-ngalihkan dalam bentuk media larq mengelolanya

dalam bentuk pangkalan data,

mendistribusikan

secara terbatas, dan mempublikasikannya

di Intemet atau media

lain untuk kepentingan akademis tanpa perlu meminta iih dari saya maupun

memberikan

royalti kepada saya selama tetap mencanturnkan

rurna saya sebagai

penulis.

Demikian

penryataan

ini yang saya buat dengan

sebenarnya.

Dibuatdi Yogyakarta

Padatanggal

: 18 Februari

2010

s.w

)

viii

Puji syukur kehadirat Tuhan Yang Maha Esa atas limpahan rahmat dan kasih-Nya

kepada penulis, sehingga skripsi yang berjudul PEMBENTUKAN PORTOFOLIO

OPTIMAL PADA SAHAM-SAHAM TERAKTIF DI BURSA EFEK INDONESIA

DENGAN MENGGUNAKAN MODEL INDEKS TUNGGAL dapat terselesaikan.

Hasil penelitian dan segala hasil yang penulis dapatkan dari Bursa Efek Indonesia

terangkum di sini, semua ini tersusun untuk melengkapi teori yang penulis dapatkan di

bangku kuliah, sekaligus melengkapi salah satu syarat guna memperoleh gelar Sarjana

Ekonomi Manajemen.

Di balik semua itu harus penulis akui, bahwa penelitian dan skripsi ini tidak

pernah akan ada tanpa uluran tangan dan sumbangsih pemikiran dari berbagai pihak,

karena itu pada kesempatan ini penulis mengucapkan terima kasih kepada:

1.

Bapak Drs. Y.P. Supardiyono, M.Si.,Akt., QIA, selaku Dekan Fakultas Ekonomi,

Universitas Sanata Dharma Yogyakarta.

2.

Bapak V. Mardi Widyadmono, SE., M.B.A., selaku Kepala Program Studi

Manajemen, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

3.

Bapak Tiberius Handono E.P., MBA, Ph.D., sebagai dosen Pembimbing I yang

telah memberikan tuntunan dan arahan kepada penulis. Terima kasih banyak atas

bimbingannya dan kepercayaannya selama ini, sehingga menumbuhkan

kepercayaan diri penulis.

ix

penulis dapatkan, bukan hanya dalam hal tulisan ini, tetapi juga untuk pribadi

penulis.

5.

Para Dosen FE lainnya yang telah menunjang kegiatan kampus penulis: Pak

Supri, Pak Alex, Pak Seno, Pak Yudi, Pak Bambang, Pak Anto, Bu Rini, Bu

Dyah, Bu Lusia, dan dosen-dosen FE lainnya yang ter-cinta. Para pegawai

sekretariat FE: Mas Yuli, Mas Frans, dkk terima ksih atas bantuannya selama ini.

6.

Bapak Fredericus Herry Martono dan Ibu Silvista Siti Rosilah, yang notabene

adalah kedua orangtuaku. Terima kasih atas cinta, doa restu, pengharapan dan

semua hal yang tak mungkin akan bisa tergantikan. Kedua adikku, Damar dan

Yoga yang dengan kenakalan mereka memberikan tantangan tersendiri bagi

penulis.

7.

Om Yono beserta keluarga (Bulek Yanti, Aan, Nana, Lusi) terima kasih karena

telah bersedia menampungku selama proses “pencarian”. Walaupun menyebalkan

tetapi masih bersedia menerima penulis di rumahnya. Om Ipung beserta keluarga

(Bulek Ambar, Rani, Tiwuk), Om Tono, dan Om Yanto terima kasih atas

keceriaannya selama ini. Sigit Wahyu (UAJY) yang telah memberikan banyak

arahan (

sebentar lagi aku akan menyusulmu, bahkan aku akan melebihi

pencapaianmu

).

Itenk, Antoni, Robin, Ronald, Billy, Dian, Angga, Mala, dll) terima kasih atas

ke{asama dan persahabatan

yang telah kalian berikan (kita pasti bisa meninju

congkaknya dunia). Terima kasih juga untuk kawan-kawan angkatan 2003 dan

2045, juga teman-teman

KKP kelompok 3, angkatan

XVII.

10,

Kawan-kawan

Trah Butheg 62 Perum Sedayu

Permai (Depol, Anang (opx), Hari

(cnx), Gembul,

Bujel, Utik, Dab Gohiny, dkk). Buthegpasti berlalu...

!!!

11.

Bapak Wahadi beserta keluarga (Ibu Mur, Ria, Osi) dan para pegawai Ria

Ceramic (Kang Endro, Kang Sulis, Mas Ali, dkk), terima kasih telah menjadi

keluarga baruku, walaupun hanya selama

2 minggu.

12.

Ter-khusus:

Ivana Angelin T. {2006-137);larrbang

ketaktercapaianku.

Seseorang

yang hanya hisa saya hayati bayanganrtya

tanpa bisa saya miliki keutultannya.

Tapi, terlepas dari itu semua,

kamu adalah sumber segala inspirasi hidupku.

13.

Serta semua pihak yang telah membantu

kelancaran

penulisan skripsi ini, yang

tidak dapat penulis sebutkail satu per satu. Terima kasih atas bantuannya.

Penulis menyadari,

bahwa dalam penulisan skripsi ini masih banyak kesalahan

dan kekurangannya, maka penulis memohon dengan segala kerandahan hati, agar

pembaca

sudi memberi saran

dan masukan-masukan.

Penulis berharap semoga skripsi ini bisa bermanfaat bagi perkembangan

ilmu

pengetahuan

pada umumnya, dan kemajuan kita pada khususnya.

Yogyakarta, Oktober 2009

Penulis,

4 i A ^ r t

(-\, rl I\-t{r'l

Venantius

Harry SptVo

W,

xi

Halaman

HALAMAN JUDUL………... i

HALAMAN PERSETUJUAN………... ii

HALAMAN PENGESAHAN………..………... iii

HALAMAN MOTTO DAN PERSEMBAHAN………..………... iv

PERNYATAAN KEASLIAN KARYA………..……... v

ABSTRAK……….………... vi

ABSTRACT……….………... vii

KATA PENGANTAR………... viii

DAFTAR ISI……….……... xi

DAFTAR TABEL……….……... xv

DAFTAR GAMBAR……….. xvii

BAB I

PENDAHULUAN... 1

A.

Latar Belakang……….……. 1

B.

Rumusan Masalah... 4

C.

Batasan Masalah... 4

D.

Tujuan Penelitian………..……. 5

E.

Manfaat Penelitian………..………….. 5

F.

Sistematika Penulisan………..…………. 5

BAB II

LANDASAN TEORI………..…… 7

A.

Investasi………..………….. 7

B.

Saham……….. 12

1.

Saham Preferen……….. 12

2.

Saham Biasa………... 14

3.

Saham Treasuri……….. 15

xii

2.

Portofolio Optimal………. 22

D.

Beta……….. 23

E.

Pembentukan Portofoli Optimal Dengan Berbagai Model……….. 24

1.

Portofolio Optimal Berdasarkan Model Markowitz……….. 26

2.

Portofolio Optimal Berdasarkan Model Indeks Ganda……….. 29

3.

Portofolio Optimal Berdasarkan Model Indeks Tunggal……… 30

F.

Kerangka Pemikiran……….. 35

G.

Tinjauan Penelitian Sebelumnya……….. 37

BAB III

METODOLOGI PENELITIAN………. 39

A.

Jenis Penelitian……….. 39

B.

Lokasi dan Waktu Penelitian……….... 39

C.

Obyek Penelitian……….. 40

D.

Variabel dan Definisi Operasional Variabel………. 40

E.

Data……….. 40

F.

Pengumpulan Data……… 41

G.

Analisis Data………. 43

BAB IV GAMBARAN UMUM PERUSAHAAN………... 49

A.

Bursa Efek Indonesia……… 49

B.

Deskripsi data………... 53

1.

PT Aneka Tambang (Persero), Tbk……… 53

2.

PT Bumi Resources, Tbk………... 54

xiii

5.

PT Tambang Batubara Bukit Asam, Tbk………... 60

6.

PT International Nickel, Tbk……….. 62

7.

PT Telekomunikasi Indonesia, Tbk……… 64

8.

PT Indosat, Tbk……….. 65

9.

PT Bank Rakyat Indonesia, Tbk………. 69

10.

PT Bank Mandiri, Tbk……… 72

11.

PT Astra International, Tbk……… 75

12.

PT Bakrie Sumatra Plantations, Tbk………... 77

BAB V

ANALISIS DATA DAN PEMBAHASAN……… 79

A.

Paparan Data………. 79

B.

Analisis Data………. 79

a.

Menghitung

Return

Saham Individual……… 81

b.

Menghitung

Return

Ekspektasi Saham Individual………. 82

c.

Menghitung

Return

Pasar………... 83

d.

Menghitung

Return

Ekspektasi Pasar……… 84

e.

Menghitung Nilai

Return

Aktiva Bebas Risiko………... 84

f.

Menghitung Nilai Beta Individual……….. 85

g.

Menghitung Nilai Alpha Individual……… 86

h.

Menghitung Nilai Kesalahan Residu……….. 87

i.

Menghitung Risiko Tidak Sistematik………. 88

j.

Menghitung Varian Indeks Pasar……… 89

xiv

m.

Menentukan Titik Batas………. 92

n.

Menghitung Besarnya Proporsi Dana……….... 96

o.

Menghitung Return Ekspektasi Portofolio………... 97

p.

Menghitung Risiko Portofolio……….... 98

BAB VI KESIMPULAN DAN SARAN……….. 99

A.

Kesimpulan………... 99

B.

Keterbatasan………... 100

C.

Saran………... 101

DAFTAR PUSTAKA

xv

Tabel 4.1 Pemegang Saham PT Aneka Tambang Tbk………... 54

Tabel 4.2 Pemegang Saham Bumi Resources Tbk………. 56

Tabel 4.3 Pemegang Saham PT Timah Tbk………... 58

Tabel 4.4 Pemegang Saham PT Perusahaan Gas Negara Tbk……… 60

Tabel 4.5 Pemegang Saham PT Tambang Batubara Bukit Asam Tbk………... 62

Tabel 4.6 Pemegang Saham PT International Nickel Tbk……….. 63

Tabel 4.7 Pemegang Saham PT Telekomunikasi Indonesia Tbk……… 64

Tabel 4.8 Pemegang Saham PT Indosat Tbk……….. 67

Tabel 4.9 Pemegang Saham PT Bank Rakyat Indonesia Tbk……… 71

Tabel 4.10 Pemegang Saham PT Bank Mandiri Tbk……… 75

Tabel 4.11 Pemegang Saham PT Astra International Tbk……… 76

Tabel 4.12 Pemegang Saham PT Bakrie Sumatra Plantations Tbk……….. 77

Tabel 5.1 Hasil Perhitungan

Expected Return

Saham-Saham Teraktif………... 83

Tabel 5.2 Hasil Perhitungan Nilai Estimasi Beta Saham-Saham Teraktif…………... 85

Tabel 5.3 Hasil Perhitungan Nilai Alfa Individual Saham-Saham Teraktif…………... 87

Tabel 5.4 Hasil Perhitungan Risiko Tidak Sistematik Pada Saham-Saham

Teraktif………

89

Tabel 5.5 Hasil Perhitungan

Excess Return to Beta Ratio

Pada

Saham-Saham

Teraktif………

90

Tabel 5.6 Hasil Perhitungan Nilai Ai dan Bi Pada Saham-Saham Teraktif…………... 91

xvi

xvii

Gambar 2.1

Pola Hubungan Subyek dan Obyek Investasi………... 12

Gambar 2.2

Preferensi Investor Terhadap Risiko………. 20

Gambar 2.3

Risiko Sistematis, Risiko Tidak Sistematis dan Risiko

Total………..

21

Pendahuluan

A. Latar Belakang

Perkembangan ekonomi di Indonesia sampai saat ini tidak lepas dari

keberadaan pasar modal yang berperan dalam aktivitas investasi keuangan. Pasar

modal sangat diperlukan oleh investor, maupun masyarakat sebagai alternatif

penentuan keputusan dan penghimpunan dana. Investasi di pasar modal

memungkinkan para investor untuk menyalurkan dana yang ada saat ini dengan

harapan memperoleh keuntungan di masa yang akan datang baik berupa dividen,

laba per lembar saham ataupun kenaikan harga saham dari harga beli (capital

gain).

Investasi pada hakikatnya merupakan penundaan konsumsi sekarang untuk

digunakan di dalam produksi yang efisien selama periode waktu tertentu

(Jogiyanto 2003; 5). Pada saat seseorang atau lembaga memiliki dana lebih maka

ada kemungkinan mereka akan menggunakan kelebihan dana tersebut untuk

investasi. Umumnya investasi dalam aktiva keuangan dapat dibedakan menjadi

dua, yaitu : investasi pada aset–aset finansial (financial assets) dan investasi pada

aset–aset riil (real assets). Investasi pada aset–aset finansial dilakukan di pasar

uang, misalnya berupa sertifikat deposito,

commercial paper, surat berharga pasar

uang dan sebagainya. Investasi dapat juga dilakukan di pasar modal, misalnya

berupa saham, obligasi, waran, opsi, dan lain–lain. Sedangkan investasi pada

aset–aset riil dapat berbentuk pembelian aset produktif, pendirian pabrik,

pembukaan pertambangan, pembukaan perkebunan, dan lainnya (Abdul Halim

2005; 4).

Keputusan investasi pada dasarnya merupakan keputusan yang bersifat tidak

pasti, karena menyangkut harapan pada masa yang akan datang berupa imbal hasil

(return) yang diharapkan, serta risiko yang harus ditanggung oleh investor.

Ketidakpastian yang dihadapi dalam keputusan investasi terjadi karena faktor

internal dan faktor eksternal perusahaan. Faktor internal berupa tingkat penjualan,

laba bersih perusahaan, perubahan kebijakan, dan kemampuan manajemen dalam

menjalankan perusahaan. Faktor eksternal perusahaan berupa krisis ekonomi, kurs

yang labil, inflasi atau deflasi, dan kebijakan perusahaan. Segala ketidakpastian

dalam investasi tersebut akan terjadi juga jika seorang investor akan berinvestasi

dalam saham.

Investasi dalam saham adalah investasi yang berisiko. Harga saham yang

fluktuatif sehingga mungkin saja investor dapat memperoleh keuntungan yang

besar, tetapi dapat pula menderita kerugian yang tidak kecil jumlahnya. Oleh

karena itu, pengetahuan investor menggenai

fair market price,

risk, dan

expected

return

dari suatu saham sangat diperlukan sebelum mengambil keputusan

investasi. Martini dan Prayogo (2007) dalam penelitiannya mengemukakan bahwa

kesalahan dalam pembentukan portofolio akan menyebabkan

return

yang

diperoleh tidak sesuai dengan yang diharapkan. Dalam pengambilan keputusan

investasi saham, investor selalu dihadapkan pada permasalahan apakah tingkat

keuntungan yang diharapkan (expected return) telah sesuai atau sebanding dengan

Agar memperoleh keuntungan investasi yang optimal dengan tingkat risiko

tertentu, maka investor hendaknya tidak hanya memegang saham dari satu

perusahaan saja, tetapi sebaiknya diinvestasikan pada beberapa saham dari

perusahaan (emiten) yang berbeda. Hal tersebut dimaksudkan untuk menyebarkan

risiko di kalangan keuangan yang disebut teori portofolio. Artinya, apabila salah

satu saham harganya turun, maka investor tidak akan menderita kerugian yang

begitu besar. Karena kita masih memiliki beberapa saham perusahaan lain yang

kemungkinan harganya tidak mengalami penurunan. Fransisca dan Agustanto

(2007) menyebutkan sasaran utama manajemen portofolio adalah membangun

sekuritas dan aset–aset lainnya sehingga membentuk portofolio dalam rangka

meminimumkan risiko pada tingkat keuntungan tertentu. Disebutkan lagi bahwa

rasionalitas investor diukur dari sejauh mana investor melakukan prosedur

penilaian saham dan penentuan portofolio optimal dari data historis pada saham

yang

listed

di Bursa Efek.

Seorang investor yang rasional sebelum melakukan keputusan investasi

terhadap pemilikan saham tentunya perlu menentukan pilihan atas saham

perusahaan di mana investor tersebut akan menanamkan investasinya. Dalam hal

ini yang harus dilakukan oleh investor tersebut adalah membentuk sebuah

portofolio optimal, di mana portofolio optimal itu yang akan memberikan tingkat

keuntungan (return) yang tinggi atas investasinya dengan tingkat risiko tertentu.

Portofolio optimal ini berisi kombinasi yang terbaik antara tingkat

return

dan

risiko

dari

saham–saham,

sehingga

dapat

menghasilkan

investasi

yang

memiliki pengaruh pada harga Indeks Harga Saham Gabungan (IHSG). Indeks ini

dipengaruhi oleh saham–saham yang memiliki kapitalisasi pasar besar dan

biasanya saham–saham ini banyak diminati oleh para investor.

Bertolak dari tinjauan di atas, maka penelitian ini dilakukan untuk

menentukan saham–saham apa saja yang terdapat di Bursa Efek Indonesia (BEI)

yang

digunakan

untuk

membentuk

portofolio

optimal,

bagaimana

cara

menentukan portofolio optimal dan berapa besarnya proporsi dana yang harus

dialokasikan pada saham–saham yang paling optimal. Berdasarkan latar belakang

tersebut, maka penulis bermaksud untuk melakukan penelitian dengan judul

“Pembentukan portofolio optimal pada saham–saham teraktif di Bursa Efek

Indonesia dengan menggunakan model indeks tunggal”.

B. Rumusan Masalah

Dari uraian di atas, maka masalah utama yang muncul adalah bagaimana

portofolio optimal pada saham–saham yang paling aktif di Bursa Efek Indonesia

tersebut ditentukan dengan menggunakan model indeks tunggal?

C. Batasan Masalah

Dalam penelitian ini penulis membatasi ruang lingkup penelitian pada

saham-saham teraktif di Bursa Efek Indonesia pada periode antara bulan Januari 2009

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah mengetahui kombinasi saham–saham mana yang

merupakan saham–saham yang paling optimal dan proporsi dana yang harus

dialokasikan dari saham–saham yang paling optimal tersebut.

E. Manfaat Penelitian

1) Bagi Investor

Memberikan

informasi

bagi

investor tentang bagaimana

menentukan

kombinasi saham yang membentuk portofolio optimal.

2) Bagi Universitas Sanata Dharma

Diharapkan bahwa penulisan ini dapat memberikan sumbangan koleksi

penelitian yang akhirnya dapat digunakan sebagai pembelajaran pada

penelitian – penelitian selanjutnya.

3) Bagi Penulis

Dapat digunakan untuk menambah pengalaman dan pengetahuan dalam

penerapan teori yang telah didapat selama proses penelitian ke dalam praktek.

F. Sistematika Penulisan

BAB I

: PENDAHULUAN

Bab ini mengemukakan tentang latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan

BAB II

: LANDASAN TEORI

Bab ini mengemukakan secara rinci tentang teori–teori dasar yang

mendukung penelitian sehingga penelitian memiliki dasar yang

ilmiah.

BAB III

: METODOLOGI PENELITIAN

Teknik yang digunakan oleh penulis, termasuk di dalamnya tempat

penelitian, jenis data, objek penelitian dan hal–hal lain yang bersifat

teknis dalam penelitian ini.

BAB IV

: GAMBARAN PERUSAHAAN

Bab ini mengemukakan tentang gambaran singkat mengenai

instansi–instansi atau perusahaan–perusahaan dimana penelitian

dilakukan.

BAB V

: ANALISIS DATA

Pada bab ini penulis melakukan perhitungan–perhitungan mengenai

data – data yang telah diperoleh dengan teknik–teknik yang telah

ditentukan untuk menjawab permasalahan.

BAB VI

: KESIMPULAN DAN SARAN

Hasil akhir dari penelitian ini dan penulis telah menjawab

permasalahan yang ada, serta memberikan saran atau rekomendasi

BAB II

LANDASAN TEORI

A. Investasi

1. Menurut William F. Sharpe, dkk (1995; 1 s/d 10), investasi dalam arti luas

berarti mengorbankan dolar sekarang untuk dolar pada masa depan. Ada dua

atribut berbeda yang melekat, yaitu waktu dan risiko. Pengorbanan terjadi

sekarang ini dan memiliki kepastian. Hasilnya baru akan diperoleh kemudian

dan besarnya tidak pasti. Pembedaan sering dilakukan antara investasi dan

tabungan (savings). Tabungan didefinisikan sebagai konsumsi yang tertunda;

investasi dibatasi pada investasi “nyata” yang pada masa depan akan

meningkatkan pendapatan nasional. Lingkungan Investasi antara lain:

a. Sekuritas

Secara umum, dalam berinvestasi hanya selembar kertaslah yang

menunjukkan hak investor atas prospek atau properti tertentu dan atas

kondisi tertentu yang melaluinya dia dapat menggunakan haknya. Kertas

tersebut berfungsi sebagai bukti hak kepemilikan disebut sekuritas. Surat

tersebut dapat ditransfer ke investor lain dan demikian pula hak dan

kewajibannya.

b. Risiko,

Return, dan Diversifikasi

Risiko dan

return

mempunyai hubungan yang positif, yaitu jika suatu

sekuritas yang memiliki rata–rata

return

yang lebih tinggi cenderung

untuk memiliki risiko yang lebih tinggi pula. Risiko pada dasarnya

berhubungan dengan ketidakpastian pada masa yang akan datang.

Dua

faktor

tersebut

yang

menjadi

prinsip

dasar

diperlukannya

diversifikasi. Diversifikasi adalah jika beberapa sekuritas berkinerja

buruk, sebagian yang lain mempunyai kinerja yang baik. Pola ini

berkecenderungan untuk mengurangi perbedaan yang ekstrim pada

return

portofolio, sehingga memperkecil gejolak ketidakstabilan (volatility)

portofolio.

c. Pasar Sekuritas

Pasar sekuritas muncul dalam rangka mempertemukan pembeli dan

penjual sekuritas, artinya pasar sekuritas adalah mekanisme yang

diciptakan untuk memberi fasilitas perdagangan aset keuangan.

d. Perantara Keuangan

Perantara keuangan yang juga dikenal sebagai lembaga keuangan adalah

organisasi yang menerbitkan klaim keuangan terhadap diri mereka sendiri

(artinya mereka menjual aset keuangan yang mewakili klaim keuangan

terhadap diri mereka sendiri untuk imbalan uang tunai) dan menggunakan

dana dari penerbitan tersebut terutama untuk membeli aset keuangan pihak

lain.

2. Menurut Eduardus Tandelilin (2001; 3 s.d 5), investasi adalah komitmen atas

sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan

Secara khusus, beberapa alasan mengapa seseorang melakukan investasi

antara lain, adalah:

a. Untuk mendapatkan kehidupan yang layak di masa mendatang.

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf

hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana

mempertahankan tingkat pendapatannya yang ada sekarang agar tidak

berkurang di masa yang akan datang.

b. Mengurangi tekanan inflasi

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain,

seseorang dapat menghindarkan diri dari risiko penurunan nlai kekayaan

atau hak miliknya akibat adanya pengaruh inflasi.

c. Dorongan untuk menghemat pajak

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat

mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas

perpajakan kepada masyarakat yang melakukan investasi pada bidang

usaha tertentu.

3. Menurut Abdul Halim (2005; 4), investasi pada hakikatnya merupakan

penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh

keuntungan di masa mendatang. Umumnya investasi dibedakan menjadi dua,

yaitu:

a. Investasi pada aset–aset finansial (financial assets)

Investasi pada aset–aset finansial dilakukan di pasar uang, misalnya

dan lainnya. Investasi dapat juga dilakukan di pasar modal, misalnya

berupa saham, obligasi, waran, opsi, dan lain–lain.

b. Investasi pada aset–aset riil (real assets)

Investasi pada asset–asset riil dapat berbentuk pembelian aset produktif,

pendirian pabrik, pembukaan pertambangan, pembukaan perkebunan dan

lainnya.

4. Menurut Jogiyanto (2003; 5 s/d 11), investasi adalah penundaan konsumsi

sekarang untuk digunakan di dalam produksi efisien selama periode waktu

tertentu.

Tipe–tipe investasi:

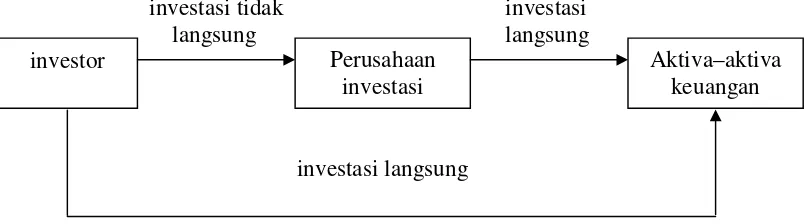

a. Investasi langsung

Investasi langsung dapat dilakukan dengan membeli aktiva keuangan yang

dapat diperjual belikan di beberapa tempat, antara lain:

1) Pasar uang (money market); aktiva yang diperjual-belikan di pasar

uang (money market) berupa aktiva yang mempunyai risiko gagal

kecil, jatuh temponya pendek dengan tingkat cair tinggi. Contoh aktiva

ini dapat berupa

Treasury-bill

(T-bill).

2) Pasar modal (capital market); merupakan sarana perusahaan untuk

meningkatkan kebutuhan dana jangka panjang dengan menjual saham

atau mengeluarkan obligasi.

3) Pasar turunan (derivative market); merupakan surat–surat berharga

dengan surat–surat berharga turunan (derivative) karena nilainya

merupakan jabaran dari surat berharga lain yang terkait. Contoh: opsi.

b. Investasi tidak langsung

Investasi

tidak langsung dilakukan

dengan

membeli saham

dari

perusahaan investasi yang mempunyai portofolio aktiva–aktiva keuangan

dari

perusahaan–perusahaan

lain.

Perusahan

investasi

dapat

diklasifikasikan sebagai:

1)

unit investment trust, merupakan

trust

yang menerbitkan portofolio

yang

dibentuk

dari

surat–surat

berharga

berpenghasilan

tetap

(misalnya

bond) dan ditandatangani oleh orang kepercayaan yang

independen.

2)

Closed-end investment companies, merupakan perusahaan investasi

yang hanya menjual sahamnya pada saat penawaran perdana (initial

public offering) saja dan selanjutnya tidak menawarakan lagi tambahan

lembar saham.

3)

Open-end investment companies,

dikenal dengan perusahaan Reksa

Dana (mutual funds). Perusahaan investasi ini masih menjual saham

baru kepada investor setelah penjualan saham perdananya.

Secara garis besar pola hubungan investor, perusahaan investasi, dan investasi itu

investasi tidak

investasi

langsung

langsung

investasi langsung

Gambar 2.1

Pola Hubungan Subyek dan Obyek Investasi

Dalam artikel Frensidy (2006) menyebutkan bahwa ukuran performansi investasi

dalam pasar modal biasanya menggunakan ukuran pengembalian berdasarkan

uang dan pengembalian berdasarkan waktu. Pengembalian berdasarkan uang

digunakan untuk menilai performansi seorang investor individu sementara

pengembalian berdasarkan waktu dapat digunakan untuk evaluasi performansi

seorang manajer investasi.

B. Saham

Saham merupakan satuan yang menunjukkan bukti kepemilikan dari suatu pihak

atas aset sebuah perusahaan. Kepemilikan saham menunjukkan baik tanggung

jawab maupun hak atas perusahaan. Kalau perusahaan rugi, pemilik saham paling

besarpun merugi paling banyak, walaupun tidak langsung tampak (Charlie 2006;

18). Saham dapat dikelompokkan menjadi beberapa jenis, yaitu:

1. Saham Preferen

Saham preferen merupakan saham yang mempunyai sifat gabungan (hybrid)

antara obligasi (bond) dan saham biasa. Seperti

bond

yang membayarkan

investor

Perusahaan

investasi

bunga atas pinjaman, saham preferen juga memberikan hasil yang tetap

berupa dividen (Jogiyanto 2003; 67). Karakteristik saham preferen:

1) Preferen terhadap Dividen

a. Pemegang saham preferen mempunyai hak untuk menerima dividen

terlebih dahulu dibandingkan dengan pemegang saham biasa.

b. Saham preferen juga memberikan hak dividen kumulatip, yaitu

memberikan hak kepada pemegangnya untuk menerima dividen

tahun–tahun sebelumnya yang belum dibayarkan (divided in arrears)

sebelum pemegang saham biasa menerima dividennya.

2) Preferen Pada Waktu Likuidasi

Hak

saham

preferen

untuk

mendapatkan

terlebih

dahulu

aktiva

perusahaan dibandingkan dengan saham biasa pada saat terjadi likuidasi.

Macam – macam Saham Preferen:

a. Convertible Preferred Stock

Saham

preferen

yang

menambah

bentuk

di

dalamnya

yang

memungkinkan pemegangnya untuk menukar saham ini dengan saham

biasa dengan rasio penukaran yang sudah ditentukan.

b. Callable Preferred Stock

Bentuk lain dari saham preferen yang bisa memberikan hak kepada

perusahaan yang mengeluarkan untuk membeli kembali saham ini di

c. Floating

atau

Adjustable-rate Preferred Stock

Saham preferen ini tidak membayar secara tetap, tetapi tingkat dividen

yang harus dibayar tergantung dari tingkat

return

dari sekuritas

t-bill.

2. Saham Biasa

Saham biasa atau yang sering disebut

common stock

merupakan saham yang

dikeluarkan oleh perusahaan satu kelas saham saja (Jogiyanto 2003; 73).

Saham biasa menunjukkan kepemilikan dari suatu perusahaan perseroan

terbatas (Fred Weston, dkk 1993; 234). Beberapa hak yang dimiliki oleh

pemegang saham biasa antara lain:

a. Hak Kontrol

Hak pemegang saham biasa untuk memilih pimpinan perusahaan.

b. Hak Menerima Pembagian Keuntungan

Hak pemegang saham biasa untuk mendapatkan bagian dari keuntungan

perusahaan.

c. Hak Preemptive (Preemptive Right)

Hak untuk

mendapatkan persentasi

kepemilikan

yang sama jika

perusahaan

mengeluarkan

tambahan

lembar

saham

untuk

tujuan

melindungi hak kontrol dari pemegang saham lama dan melindungi harga

saham lama dari kemerosotan nilai.

Saham biasa umumnya “dibayar penuh dan

nonassessable”, artinya pemegang

saham biasa dapat kehilangan investasi awalnya tetapi tidak mungkin

mengalami kerugian lebih besar dari investasi awalnya (William F. Sharpe,

3. Saham Treasuri

Saham treasuri (treasury stock) adalah saham milik perusahaan yang sudah

pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh

perusahaan untuk tidak dipensiunkan tetapi disimpan sebagai treasuri.

Dalam artikel Frensidy yang dimuat di harian Media Indonesia (28 Januari 2007)

menyebutkan bahwa investasi disebut investasi saham apabila keikutsertaan

investor dalam perusahaan tersebut adalah sebagai pemodal.

C. Portofolio

Portofolio merupakan kombinasi atau gabungan sekumpulan aset, baik

berupa asset riil maupun asset finansial yang dimiliki oleh investor. Hakikat

pembentukan

portofolio

adalah

untuk

mengurangi

risiko

dengan

cara

diversifikasi, yaitu mengalokasikan sejumlah dana pada berbagai pada berbagai

alternatif investasi berkorelasi negatif (Abdul Halim 2005; 54).

Menurut Mohamad Samsul (2006; 284), portofolio keuangan dapat

diartikan sebagai investasi dalam berbagai instrumen keuangan yang dapat

diperdagangkan di Bursa Efek dan Pasar Uang dengan tujuan menyebarkan

sumber perolehan

return

dan kemungkinan risiko.

Secara garis besar, maka dapat diartikan bahwa portofolio merupakan

sekumpulan kesempatan investasi.

Langkah–langkah dalam menentukan portofolio:

a. Menentukan Tujuan Investasi

a.1) tingkat pengembalian yang diharapkan (expected rate of return),

a.2) tingkat risiko (rate of risk),

a.3) ketersediaan jumlah dana yang akan diinvestasikan.

Apabila dana cukup tersedia, maka investor menginginkan pengembalian

yang maksimal dengan risiko tertentu.

b. Melakukan Analisis

Tujuan dari analisis terhadap sekelompok efek ini adalah untuk

mengidentifikasi efek yang salah harga (mispriced). Dalam hal ini, ada

dua pendekatan yang digunakan:

b.1) Pendekatan Fundamental

Pendekatan ini didasarkan pada informasi–informasi yang diterbitkan

oleh emiten maupun oleh administrator bursa efek. Analisis ini dimulai

dari siklus usaha perusahaan secara umum, selanjutnya ke sektor

industrinya, akhirnya dilakukan evaluasi terhadap kinerjanya dan

saham yang diterbitkannya.

b.2) Pendekatan Teknikal

Pendekatan ini didasarkan pada data (perubahan) harga saham di masa

lalu sebagai upaya untuk memperkirakan harga saham di masa

mendatang. Dengan analisis ini para analis memperkirakan pergeseran

penawaran (supply) dan permintaan (demand) dalam jangka pendek,

serta mereka berusaha untuk cenderung mengabaikan risiko dan

pertumbuhan laba dalam menentukan barometer dari penawaran dan

c. Membentuk Portofolio

Dalam tahap ini dilakukan identifikasi terhadap efek–efek mana yang akan

dipilih dan berapa proporsi dana yang akan diinvestasikan pada masing–

masing efek tersebut.

d. Mengevaluasi Kinerja Portofolio

Dalam tahap ini dilakukan evaluasi atas kinerja portofolio yang telah

dibentuk, baik terhadap tingkat pengembalian yang diharapkan maupun

terhadap tingkat risiko yang ditanggung.

e. Merevisi Kinerja Portofolio

Tahap ini merupakan tindak lanjut dari tahap evaluasi kinerja portofolio.

Dari hasil evaluasi inilah selanjutnya dilakukan revisi (perubahan)

terhadap efek–efek yang membentuk portofolio tersebut jika dirasa bahwa

komposisi portofolio yang sudah dibentuk tidak sesuai dengan tujuan

investasi, misalnya tingkat pengembalian yang lebih rendah dari yang

diharapkan.

1.

Return

dan Risiko Protofolio

Bagi seorang investor mengukur

return

dan risiko seluruh sekuritas yang ada

dalam portofolio merupakan langkah yang sangat penting.

a.

Retun

Portofolio

Return

portofolio adalah

return

investasi dalam berbagai instrumen

keuangan selama suatu periode tertentu (Mohamad Samsul; 304).

a.1)

Return

Realisasi Portofolio (Portfolio Realized Return) merupakan

rata–rata tertimbang dari

return–return

realisasi masing–masing

sekuritas tunggal di dalam portofolio tersebut. Secara matematis,

return

realisasi portofolio dapat ditulis sebagai berikut:

n

Rp =

Σ

(w

i. R

i)

i=1

Notasi :

Rp =

return

realisasi portofolio

w

i= porsi dari sekuritas i terhadap seluruh sekuritas di portofolio

R

i=

return

realisasi dari sekuritas ke-I

n = jumlah dari sekuritas tunggal

a.2)

Return

ekspektasi portofolio (portfolio expected return) merupakan

rata-rata tertimbang dari

return–return

ekspektasi masing–masing

sekuritas tunggal di dalam portofolio.

Return

ekspektasi portofolio

dapat dinyatakan secara matematis sebagai berikut :

n

Rp =

Σ

(w

i. E(R

i))

i=1

Notasi :

Rp

=

return

realisasi portofolio

w

i= porsi dari sekuritas i terhadap seluruh sekuritas di portofolio

E(R

i) =

return

ekspektasi dari sekuritas ke-I

Menurut Lakonishok dan Makerly (1990) dalam Azadin dan Suhari

(2008),

return

saham dipengaruhi oleh pola aktivitas perdagangan harian

yang dilakukan oleh investor individual dan institusional.

b. Risiko Portofolio

Risiko portofolio adalah varian

return

sekuritas–sekuritas yang

membentuk portofolio tersebut. Tidak seperti halnya

return

portofolio

yang merupakan rata–rata tertimbang dari seluruh

return

sekuritas

tunggal, risiko portofolio (portfolio risk) tidak merupakan rata–rata

tertimbang dari seluruh risiko sekuritas tunggal. Risiko portofolio

mungkin dapat lebih kecil dari risiko rata–rata tertimbang masing–masing

sekuritas tunggal. Persyaratan utama untuk dapat mengurangi risiko di

dalam portofolio ialah

return

untuk masing–masing sekuritas tidak

berkolerasi secara postif dan sempurna (Jogiyanto 2003; 147 s.d 150).

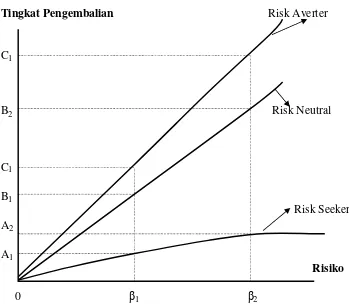

Apabila dikaitkan dengan preferensi investor terhadap risiko, maka

risiko dibedakan menjadi tiga (Abdul Halim 2005; 42 s.d 44), yaitu:

b.1) Investor yang menyukai risiko (risk seeker) merupakan investor yang

apabila dihadapkan pada dua pilihan investasi yang memberikan

tingkat pengembalian yang sama dengan risiko yang berbeda, maka

ia akan lebih suka mengambil investasi dengan risiko yang lebih

tinggi.

b.2) Investor yang netral terhadap risiko (risk neutral) merupakan investor

yang akan meminta kenaikan tingkat pengembalian yang sama untuk

b.3) Investor yang tidak menyukai risiko (risk averter) atau penghindar

risiko adalah investor yang apabila dihadapkan pada dua pilihan

investasi yang memberikan tingkat pengembalian yang sama dengan

risiko yang berbeda, maka ia akan lebih suka mengambil investasi

dengan risiko yan lebih rendah.

Ketiga preferensi investor terhadap risiko disajikan pada gambar berikut :

Tingkat Pengembalian

Risk Averter

C

1B

2Risk Neutral

C

1B

1Risk Seeker

A

2A

1Risiko

0

β1

β2

Gambar 2.2

Preferensi Investor terhadap Risiko

Sementara itu dalam konteks portofolio, risiko dapat dibedakan

menjadi dua, yaitu:

b.1) Risiko Sistematis (systematic risk) merupakan risiko yang tidak dapat

dipengaruhi oleh faktor–faktor makro yang dapat mempengaruhi

pasar secara keseluruhan. Misalnya: kebijakan pemerintah, kurs

valuta asing, perubahan tingkat bunga, dan sebagainya.

b.2) Risiko Tidak Sistematis (unsystematic risk) merupakan risiko yang

dapat dihilangkan dengan melakukan diversifikasi, karena risiko ini

hanya ada dalam satu perusahaan atau industri tertentu. Fluktuasi

risiko ini besarnya berbeda–beda antara satu saham dengan saham

yang lain. Misalnya: faktor struktur modal, struktur aset, tingkat

likuiditas, tingkat keuntungan, dan sebagainya.

Kedua jenis risiko tersebut dapat diperlihatkan pada gambar berikut:

Risiko Portofolio

Risiko tidak sistematis

Risiko total

Risiko sistematis

Jumlah saham dalam portofolio

Gambar 2.3

Risiko Sistematis, Risiko Tidak Sistemastis, dan Risiko Total

Sasongko (2005) dan Panjaitan, dkk (2004) menyebutkan risiko investasi yang

paling relevan pada investasi portofolio adalah risiko yang ditimbulkan oleh

fluktuasi harga di pasar modal (risiko sistematik) dan risiko lain yang tidak

tidak sistematik). Disebutkan juga risiko memiliki pengaruh yang signifikan

terhadap

return

yang diharapkan.

Subanija (2007) menyebutkan risiko dalam teori portofolio didefinisikan

sebagai deviasi standar tingkat keuntungan (

σ

). Hal ini dikarenakan

σ

menunjukkan seberapa jauh kemungkinan nilai yang diperoleh, menyimpang

dari nilai yang diharapkan (expected value).

2. Portofolio Optimal

Portofolio Optimal merupakan kumpulan kombinasi dari efek–efek yang

optimal yang dibentuk melalui penentuan bobot alokasi investasi dengan

mempertibangkan

return

dan risiko dari efek–efek tersebut.

Portofolio yang efisien didefinisikan sebagai portofolio yang memberikan

return

ekspektasi terbesar dengan risiko yang sudah tertentu atau memberikan

risiko yang terkecil dengan

return

ekspektasi yang sudah tertentu.

Suatu portofolio dikatakan efisien atau optimal apabila portofolio tersebut

ketika dibandingkan dengan portofolio lain memenuhi kondisi berikut:

a. Memberikan ER (Expected Return) terbesar dengan risiko yang sama,

b. Memberikan risiko terkecil dengan ER yang sama.

Sejumlah portofolio yang memenuhi dua kondisi tersebut, maka dapat

dimasukkan ke dalam kategori

efficient set

atau

efficient frontier.

Efficient

Frontier

adalah garis yang menunjukkan sejumlah portofolio yang efisien, dan

semua portofolio di bawah garis tersebut dinyatakan tidak efisien (Abdul

D. Beta

Beta merupakan suatu pengukur volatilitas (volatility)

return

suatu

sekuritas atau

return

portofolio

terhadap

return

pasar.

Wohler

(2009)

menyebutkan bahwa beta portofolio akan memberikan ukuran tentang bentuk

risiko pasar. Definisi dari Beta sendiri adalah pengukur risiko sistematik dari

suatu sekuritas atau portofolio terhadap risiko pasar, sedangkan definisi dari

volatilitas adalah fluktuasi dari

return–return

suatu sekuritas atau portofolio

dalam suatu periode waktu tertentu (Jogiyanto 2003; 266).

Beta bernilai 1 menunjukkan bahwa risiko sistematik suatu sekuritas atau

portofolio sama dengan risiko pasar. Beta sama dengan 1 juga menunjukkan jika

return

pasar bergerak naik (turun),

return

sekuritas atau portofolio juga bergerak

naik (turun) sama besarnya mengikuti

return

pasar. Beta bernilai 1 menunjukkan

bahwa perubahan sebesar x%, secara rata–rata,

return

sekuritas atau portofolio

akan berubah juga sebesar x%.

1. Mengestimasi Beta

Beta suatu sekuritas dapat dihitung dengan teknik estimasi yang

menggunakan data historis. Beta yang dihitung berdasarkan data historis ini

selanjutnya dapat digunakan mengestimasi Beta masa datang. Beta historis

dapat dihitung dengan menggunakan data historis berupa data pasar (return–

return

sekuritas dan

return

pasar), data akuntansi (laba–laba perusahaan dan

laba indeks pasar) atau data fundamental (mengunakan variabel fundamental).

dengan data akuntansi disebut dengan Beta akuntansi dan Beta yang dihitung

dengan data fundamental disebut Beta fundamental (Jogiyanto 2003; 267).

2. Beta Pasar

Beta pasar dapat diestimasi dengan mengumpulkan nilai–nilai historis

return

dari sekuritas dan

return

dari pasar selama periode tertentu. Beta dapat

dihitung dengan

menggunakan

teknik regresi.

Teknik

regresi

untuk

mengestimasi Beta suatu sekuritas dapat dilakukan dengan menggunakan

return–return

sekuritas sebagai variabel dependen dan

return–return

pasar

sebagai variabel independen.

Beta juga dapat diestimasi secara manual dengan memplot garis di antara

titik–titik

return, dengan asumsi bahwa hubungan antara

return–return

sekuritas dan

return–return

pasar adalah linier.

3. Beta Akuntansi

Beta akuntansi dapat dihitung secara sama dengan Beta pasar (yang

menggunakan data

return), yaitu dengan mengganti data

return

dengan data

laba akuntansi (Jogiyanto 2003; 275). Beta akuntansi dengan demikian dapat

dihitung dengan rumus:

σ

laba,iMh

i=

σ

2 laba,iMNotasi:

h

i= Beta akuntansi sekuritas ke-i.

σ

laba,iM= kovarian antara laba perusahaan ke-1 dengan indeks laba pasar.

σ

2Indeks laba pasar dapat dihitung berdasarkan rata–rata laba akuntansi

untuk portofolio pasar.

4. Beta Fundamental

Beta fundamental ditemukan oleh Beaver, Kettler, dan Scholes pada tahun

1970 dengan mengembangkan penelitian Ball dan Brown, dimana perhitungan

Beta tersebut menggunakan beberapa variabel fundamental. Beaver, Kettler,

dan Scholes menggunakan 7 macam variabel fundamental yang merupakan

variabel–variabel yang dianggap berhubungan dengan risiko, karena Beta

merupakan merupakan pengukur dari risiko. Variabel–variabel tersebut

adalah:

dividend payout, asset growth, leverage, liquidity, asset size, earnings

variability,

dan

accounting beta.

5. Beta Portofolio

Beta portofolio

dapat dihitung dengan cara rata–rata tertimbang

(berdasarkan proporsi) dari masing–masing individual sekuritas yang

membentuk portofolio sebagai berikut: (Jogiyanto 2003; 290)

n

βp

=

Σ

wi

.

βi

t=1

Notasi:

βp

= Beta portofolio

βi

= Beta individual sekuritas ke-i

w

i= proporsi sekuritas ke-i

Beta portofolio umumnya lebih akurat dibandingkan dengan Beta tiap–tiap

individual alasannya adalah sebagai berikut:

b. Perhitungan Beta individual sekuritas tak lepas dari kesalahan pengukuran

(measurement error) atau kesalahan acak (random error). Pembentukan

portofolio akan mengurangi kesalahan acak ini, karena kesalahan acak

satu sekuritas mungkin akan ditiadakan oleh kesalahan acak sekuritas

lainnya.

E. Pembentukan Portofolio Optimal Dengan Berbagai Model

Investor yang rasional tentunya akan memilih portofolio yang optimal

karena merupakan portofolio yang dibentuk dengan mengoptimalkan satu dari

dua dimensi, yaitu

return

ekspektasi atau risiko portofolio.

Dalam menentukan kombinasi mana yang akan dipilih, investor dapat

menggunakan beberapa model pembentukan portofolio optimal. Model–model

tersebut yang nantinya akan digunakan sebagai preferensi investor dalam

menentukan kombinasi mana dari aktiva–aktiva untuk membentuk portofolionya.

1. Portofolio Optimal Berdasarkan Model Markowitz

Portofolio optimal dengan model Markowitz dapat ditentukan dengan

menggunakan metode penyelesaian optimasi. Fungsi obyektif yang digunakan

adalah fungsi risiko portofolio. Fungsi obyektif ini kemudian diminimalkan

dengan berberapa kendala. Kendala yang pertama adalah total proporsi yang

diinvestasikan di masing – masing aktiva untuk seluruh n aktiva adalah sama

dengan 1 (atau dana yang diinvestasikan seluruhnya berjumlah 100%).

portofolio yang terdiri dari n aktiva, maka kendala pertama ini dapat

dituliskan sebagai berikut:

n

Σ

w

i= 1.

i=1

Kendala yang kedua adalah proporsi dari masing–masing sekuritas tidak boleh

bernilai negatif sebagai berikut:

w

i≥

0 untuk i = 1 sampai dengan n.

Kendala yang ketiga adalah jumlah rata–rata dari seluruh

return

masing–

masing aktiva (R

i) sama dengan

return

portofolio (Rp):

n

Σ

w

i. R

i= Rp.

i=1

Dengan demikian, model penyelesaian optimasi ini dapat ditulis sebagai

berikut:

Fungsi Obyektif

n

n

n

Minimumkan

Σ

w

i.

σi

2+

Σ Σ

w

i. w

j.

σij

.

I=1

i=1 j=1

i

≠ j

Notasi:

σij

= kovarian antar sekuritas

Masalah minimisasi ini merupakan masalah pemrograman kuadratik, karena

dengan menggunakan paket program komputer untuk pemrograman kuadratik

(Jogiyanto 2003; 204 s.d 207).

Portofolio

optimal

dapat

juga

diselesaikan

dengan

menggunakan

persamaan simultan berikut ini:

Ψ. (w1

.

σ1

2+ w

2.

σ1,2

+...+ w

n.

σ1,n

) = [E(R

1) –R

BR]

Ψ. (w1

.

σ2

,

1+ w

2.

σ2

2

+...+ w

n.

σ2,n

) = [E(R

2) –R

BR]

.

.

.

.

.

.

.

.

.

.

.

.

Ψ. (w1

.

σn

,

1+ w

2.

σn

,

2+...+ w

n.

σn,n

) = [E(R

n) –R

BR].

Dengan mensubstitusikan Zi = Ψ. w1

, maka persamaan simultan dapat berupa:

Z

1.

σ1

2+ Z

2.

σ1,2

+...+ Z

n.

σ1,n

= [E(R

1) –R

BR]

Z

1.

σ2,1

+ Z

2.

σ2

2+...+ Z

n.

σ2,n

= [E(R

2) –R

BR]

.

.

.

.

.

.

.

.

.

.

.

.

Z

1.

σn,1

+ Z

2.

σn,2

+...+ Z

n.

σn,n

= [E(R

n) –R

BR]

Notasi:

Ψ

= konstanta

Untuk mendapatkan nilai bobot masing–masing sekuritas (w

1) dapat dihitung

dengan rumus:

Z

iw

1=

n

Σ

Z

ii=1

Notasi:

Fitriana (2008) menyebutkan bahwa portofolio efisien Markowitz terletak

pada garis batas (efficient frontier). Serangkaian portofolio yang memiliki

pengembalian maksimum untuk tingkat risiko tertentu. Inti dari

efficient

frontier

Markowitz adalah bagaimana mengalokasikan dana ke masing–

masing saham dalam portofolio untuk mencari titik maksimum portofolio.

2. Portofolio Optimal Berdasarkan Model Indeks Ganda

Model Indeks Ganda (multi-index model) menganggap bahwa ada faktor

lain selain IHSG yang dapat mempengaruhi terjadinya korelasi antar efek,

misalnya faktor tingkat bunga bebas risiko (Abdul Halim 2005; 86 s.d 87).

Dalam bentuk persamaan, model indeks ganda untuk persamaan

individual secara umum dapat dituliskan sebagai berikut:

ER(i) =

i+

i1

(F1) +

i2

(F1) +

i3

(F3) + ...

in

(Fn) + ei

Keterangan simbol:

ER (i)

= ER efek i

i= ER efek i jika tiap faktor bernilai 0 (= konstanta)

i

1...i

n= sensitivitas efek i terhadap faktor (koefisien regresi)

F

1... F

n= faktor yang mempengaruhi tingkat pengembalian efek i

ei

= faktor lain yang tidak dimasukkan dalam model

Model tersebut sebenarnya merupakan model regresi linier berganda, di

mana tingkat pengembalian efek i akan dipengaruhi oleh banyak variabel

bebas, yaitu F1 sampai Fn. Tingkat pengembalian efek i yang tidak dapat

Dalam hal ini

i merupakan rata–rata dari tingkat pengembalian yang tidak

dipengaruhi oleh variabel bebas dalam model, sedangkan ei diasumsikan rata–

ratanya bernilai nol (0).

Dalam praktik, penerapan model indeks ganda atau multifaktor akan

dipengaruhi oleh penilaian analisis dalam memilih faktor–faktor yang diduga

dapat mempengaruhi tingkat pengembalian suatu efek dan risikonya.

Misalnya analisis menduga bahwa ada lima faktor yang dapat mempengaruhi

tingkat pengembalian dan risiko efek PT A, maka model indeks ganda dapat

dirumuskan sebagai berikut:

E(R

A)

=

A+

1(F

1) +

2(F

1) +

3(F

3) +

4(F

4) +

5(F

5) + e

A

A2=

1 2(F

1 2) +

2 2(F

1 2) +

3 2(F

3 2) +

4 2(F

4 2) +

5 2(F

5 2) +

ei

2

A=

√

12

(F

12

) +

22

(F

12

) +

32

(F

32

) +

42

(F

42

) +

52

(F

52

) +

ei

23. Portofolio Optimal Berdasarkan Model Indeks Tunggal

Dikembangkan oleh William Sharpe pada tahun 1963, model indeks

tunggal (single-index model) digunakan untuk menyederhanakan perhitungan

di model Markowitz dengan menyediakan parameter–parameter input yang

dibutuhkan dalam perhitungan model Markowitz. Model indeks tunggal

didasarkan pada pengamatan bahwa harga dari suatu sekuritas berfluktuasi

searah dengan indeks harga pasar (Jogiyanto 2003; 231).

Return

dari suatu

sekuritas dan

return

dari indeks pasar yang umum dapat dituliskan sebagai

hubungan:

Notasi:

R

i=

return

sekuritas ke-i,

a

i=

suatu variabel acak yang menunjukkan komponen dari

return

sekuritas

ke-i yang independen terhadap kinerja pasar,

i=

Beta yang merupakan koefisien yang mengukur perubahan R

iakibat

perubahan R

MR

M=

tingkat

return

dari indeks pasar yang juga merupakan suatu variabel

acak.

Variabel a

imerupakan komponen

return

yang tidak tergantung dari

return

pasar (Suad Husnan 2003; 99). Variabel a

idapat dipecah menjadi nilai yang

diekspektasi (expected value)

idan kesalahan residual (residual error) e

isebagai berikut: (Suad Husnan 2003; 101)

a

i=

i+ e

iNotasi:

i=

nilai ekspektasi dari

return

sekuritas yang independen terhadap

return

pasar,

e

i=

kesalahan residu yang merupakan variabel acak dengan nilai

ekspektasi, sama dengan nol atau E(e

i) = 0.

Dengan mensubstitusikan kedua persamaan di atas, maka

return

ekspektasi model indeks tunggal dapat dinyatakan sebagai:

Model indeks tunggal dapat digunakan untuk menghitung

return

ekspektasi, varian dari sekuritas dan kovarian antar sekuritas yang merupakan

parameter – parameter input untuk analisis portofolio menggunakan model

Markowitz. Maksudnya adalah bahwa hasil dari perhitungan menggunakan

model indeks tunggal ini dapat digunakan sebagai input untuk menghitung

return

ekspektasi dan risiko portofolio menggunakan model Markowitz.

Perhitungan untuk menentukan portofolio optimal akan sangat mudah jika

hanya didasarkan pada sebuah angka yang dapat menentukan apakah suatu

sekuritas dapat dimasukkan ke dalam portofolio optimal tersebut. Angka

tersebut adalah rasio antara ekses

return

dengan Beta (excess return to beta

ratio). Rasio ini adalah: (Jogiyanto 2003; 253 s.d 258)

E(Ri) - RBR

ERB

i=

iNotasi:

ERB

i=

excess return to beta

sekuritas ke-i.

E(R

i)

=

return

ekspektasi berdasarkan model indeks tunggal untuk

sekuritas ke-i.

R

BR=

return

aktiva bebas risiko.

I= Beta sekuritas ke-i.

Portofolio

yang

optimal

akan

berisi

dengan

aktiva–aktiva

yang

mempunyai nilai rasio ERB yang tinggi. Aktiva–aktiva dengan rasio ERB

yang rendah tidak akan dimasukkan ke dalam portofolio optimal. Dengan

batas nilai ERB berapa yang dikatakan tinggi (Jogiyanto 2003; 254). Besarnya

titik pembatas ini dapat ditentukan dengan langkah – langkah sebagai berikut:

a. Urutkan sekuritas–sekuritas berdasarkan nilai ERB terbesar ke nilai ERB

terkecil. Sekuritas–sekuritas dengan nilai ERB terbesar merupakan

kandidat utama untuk dimasukkan ke dalam portofolio optimal.

b. Hitung nilai A

idan B

iuntuk masing–masing sekuritas ke-i sebagai berikut:

[E(R

i) - R

BR] .

i

iA

i=

dan

B

i=

σei

2σei

2Notasi:

σei

2= varian dari kesalahan residu sekuritas ke-i yang juga merupakan

risiko unik atau risiko tidak sistematik.

c. Hitung nilai C

i=

i

σM

2Σ

A

jj=1

C

i=

i

1 +

σM

2Σ

B

jj=1

Notasi:

σM

2= varian dari

return

indeks pasar.

Ci

= nilai C untuk sekuritas ke-i yang dihitung dari kumulasi nilai – nilai

A

1sampai dengan A

idan nilai – nilai B

1sampai dengan B

i.

d. Besarnya

cut-off point

(C*) adalah nilai C

idi mana nilai ERB terakhir kali

e. Sekuritas–sekuritas yang membentuk portofolio optimal adalah sekuritas–

sekuritas yang mempunyai nilai ERB lebih besar atau sama dengan nilai

ERB di titik C*.

Di mana nilai A

idan B

imerupakan penyederhanaan rumus perhitungan

yang akan digunakan dalam menghitung nilai batas antara ERB dengan

C*.

Setelah sekuritas–sekuritas yang membentuk portofolio optimal telah

dapat ditentukan, hal selanjutnya adalah menentukan besar proporsi masing–

masing sekuritas tersebut di dalam portofolio optimal. Besarnya proporsi

untuk sekuritas ke-i adalah:

Z

iw

i=

k

Σ

Zj

J=1

Di mana nilai Z

i:

iZ

i=

(ERB

i– C*)

σei

2Notasi:

w

i= proporsi sekuritas ke-i.

k

= jumlah sekuritas di portofolio optimal.

i= Beta sekuritas ke-i.

σei

2= varian dari kesalahan residu sekuritas ke-i.

C*

= nilai

cut-off point

yang merupakan nilai Ci terbesar.

Permana (2003) menyebutkan bahwa model Indeks Tunggal memberikan sebuah

alternatif analisis varian yang lebih mudah jika dibandingkan dengan analisis

model Markowitz. Model Indeks Tunggal dapat menentukan set portofolio efisien

dengan kalkulasi yang lebih mudah, karena menyederhanakan jumlah dan jenis

input serta prosedur analisis untuk menentukan portofolio optimal.

Satoto (2008) menyimpulkan bahwa asumsi dari Model Indeks Tunggal adalah

kesalahan residual antara dua sekuritas yang tidak berkorelasi (0), akan

mengakibatkan kovarians antara kesalahan residual kedua sekuritas sama dengan

0.

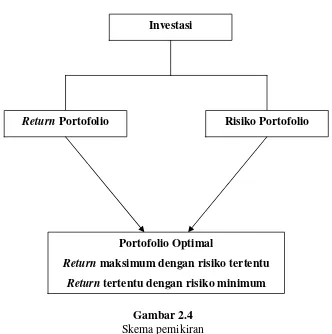

F. Kerangka Pemikiran

Sebelum memilih untuk berinvestasi di pasar modal tentunya investor

selalu mempertimbangkan dua hal pokok dalam investasi, yaitu imbal hasil

(return) dan risiko. Dalam hal ini investor selalu berusaha untuk memperoleh

return

yang tinggi dengan risiko tertentu atau

return

tertentu dengan risiko yang

rendah.

Dikarenakan bahwa

return

dan risiko berkorelasi positif, yaitu jika imbal

hasil (return) tinggi, begitu pula dengan tingkat risiko yang juga tinggi, maka

diperlukan sebuah kombinasi investasi saham yang optimal atau sering disebut

portofolio

optimal.

Pembentukan

portofolio

optimal

digunakan

untuk

mengantisipasi kerugian jika kita hanya berinvestasi pada satu efek saja, dalam

tertutup dengan kemungkinan keuntungan pada saham–saham yang lain

(Diversifikasi). Fitriana (2008) dan Sasongko (2005) menyebutkan bahwa

diversifikasi dapat diwujudkan dengan cara mengkombinasikan berbagai pilihan

saham dalam investasinya (membentuk portofolio optimal) dan masalah dalam

diversifikasi adalah berapa besar proporsi dana harus diinvestasikan pada masing–

masing asset agar diperoleh imbal hasil yang maksimum. Kombinasi dari saham–

saham yang akan dipilih tersebut yang nantinya akan dijadikan sebuah portofolio

optimal dan juga berapa proporsi dana yang harus dialokasikan pada saham–

saham terpilih tersebut.

Saham–saham yang akan dianalisa adalah saham–saham dari Bursa Efek

Indonesia yang merupakan saham unggulan dan teraktif. Kategori unggulan dan

teraktif adalah saham–saham aktif yang banyak diminati oleh investor dan

harganya memiliki kecenderungan naik. Metode yang digunakan dalam penelitian

ini adalah model indeks tunggal. Pemilihan model indeks tunggal dikarenakan

bahwa metode ini cukup sederhana dibandingkan metode yang lain, tetapi juga

Skema Pemikiran

Gambar 2.4