ANALISIS PENGARUH MANAJEMEN

MODAL KERJA TERHADAP

PROFITABILITAS PERUSAHAAN

INDUSTRI DASAR DAN KIMIA YANG

TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2011-2013

Monika

Binus University, Jln. Kebon Jeruk Raya No. 27, Kebon Jeruk-Jakarta Barat 11530, +6285217083806,

ABSTRACT

The objective of this thesis is to know whether there is an affect of working capital to

profitability level in the base industry and chemical company that are listed in Indonesia

Stock Exchange period 2011-2013. From purposive sampling result there is 41 sample

companies obtained from 60 companies that are listed. The method of data analysis used is

multiple linear regression analysis. The result of this research shows that there is no

significance effect between Number of Day Account Receivable, Number of Day Inventory,

Number of Day Account Payable to profitability that measured by Return on Assets, while

Cash Conversion Cycle is not included in the research because it does not fulfill the

requirements of the classical assumption that excluded in research.

Keyword : Working Capital, Profitability, Cash Conversion Cycle, Number of Day Account

Receivable, Number of Day Inventory, Number of Day Account Payable.

ABSTRAK

Karya akhir ini bertujuan untuk mengetahui apakah ada pengaruh manajemen

modal kerja terhadap tingkat profitabilitas perusahaan industri dasar dan kimia yang

terdaftar di Bursa Efek Indonesia periode 2011-2013 dan terdapat sebanyak 41 perusahaan

setelah proses purposive sampling. Metode analisis data yang digunakan adalah analisis

regresi linear berganda. Hasil penelitian menunjukkan bahwa tidak terdapat pengaruh

signifikan antara Number of Day Account Receivable, Number of Day Inventory, Number of

Day Account Payable terhadap profitabilitas yang diukur dengan Return On Assets,

sedangkan Cash Conversion Cycle tidak dimasukkan kedalam penelitian karena tidak

memenuhi persyaratan uji asumsi klasik sehingga dikeluarkan dalam penelitian.

Kata Kunci : Modal Kerja, Profitabilitas, Cash Conversion Cycle, Number of Day Account

PENDAHULUAN

Pengelolaan modal kerja berkaitan dengan pengelolaan aset lancar dan kewajiban lancar. Pengelolaan modal kerja dinilai sangat penting dalam keberlangsungan proses produksi atau aktivitas operasi perusahaan. Jika modal kerja tersebut tidak dapat terpenuhi, maka proses produksi terancam putus. Tingkat modal kerja yang optimal ditentukan sebagian besar dengan metode pengelolaan aktiva lancar dan kewajiban lancar.

Hal ini membutuhkan pemantauan terus menerus untuk mempertahankan tingkat yang tepat dalam berbagai komponen modal kerja. Khususnya bagi perusahaan manufaktur yang jumlah akun aktiva lancarnya meliputi lebih dari setengah total asset perusahaan. Pertama, pengelolaan aset lancar dimana dalam pos tersebut terkandung aset-aset perusahaan yang dapat digunakan dalam aktivitas operasi perusahaan. Dalam aset lancar terdapat akun kas, dimana kas tersebut digunakan oleh perusahaan untuk membiayai aktivitas operasi perusahaan termasuk pembelian bahan baku secara tunai dan pemeliharaan persediaan.

Sampel yang digunakan adalah perusahaan-perusahaan Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2011-2013. Dalam menilai manajemen modal kerja digunakan indikator Cash Conversion Cycle (CCC), Number of Days Account Receivable (NDAR),

Number of Days Inventory (NDI), dan Number of Days Account Payable (NDAP). Untuk mengukur

profitabilitas, digunakan Return On Asset. Selain itu, digunakan beberapa variabel kontrol yaitu pertumbuhan penjualan, ukuran perusahaan, dan rasio leverage, yaitu rasio hutang jangka panjang dibandingkan dengan total aset perusahaan.

Berdasarkan latar belakang di atas, dan cakupan ruang lingkup yang digunakan, dirumuskan beberapa masalah, yaitu: (1) bagaimana pengaruh Cash Conversion Cycle (CCC) terhadap Return On

Asset; (2) bagaimana pengaruh Number of Days Account Receivable (NDAR) terhadap Return On Asset; (3) bagaimana pengaruh Number of Days Inventory (NDI) terhadap Return On Asset; dan (4)

bagaimana pengaruh Number of Days Account Payable (NDAP) terhadap Return On Asset. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh manajemen modal kerja terhadap profitabilitas perusahaan. Penelitian ini menggunakan 1 variabel dependen, 4 variabel independen, dan 3 variabel kontrol dengan menggunakan model regresi linier.

Modal kerja adalah suatu bentuk pengukuran keuangan yang menunjukan likuiditas operasional yang tersedia untuk sebuah bisnis. Modal kerja dikalkulasikan sebagai aktiva lancar dikurangi dengan hutang lancar. Modal kerja defisit (working capital deficit) terjadi jika jumlah aktiva lancar lebih kecil dibandingkan dengan kewajiban jangla pendek, sedangkan modal kerja yang positif dibutuhkan agar perusahaan dapat melanjutkan kegiatan operasionalnya sehari-hari. Selain itu, aktiva lancar dan kewajiban jangka pendek mempunyai empat akun yang memiliki aspek kepentingan secara khusus. Ke-empat akun tersebut adalah kas (cash), piutang usaha (account receivable), persediaan (inventory), dan hutang usaha (account payable).

Bebrapa penelitian yang pernah dilakukan untuk melihat hubungan antara manajemen modal kerja terhadap profitabilitas, adalah: (1) Ali Shahid (2011), yang meneliti pengaruh manajemen modal kerja terhadap profitabilitas perusahaan sektor manufaktur pada industri tekstil di Pakistan. Hasil penelitian menunjukkan bahwa terdapat pengaruh positif antara inventory conversion period (ICP)

dengan Return On Assets (ROA) dan ukuran perusahaan dengan Return On Assets (ROA). Sedangkan

receivable collection period (RCP), payable deferral period (PDP), berpengaruh signifikan dan

negatif terhadap Return On Assets (ROA). (2) Malik dan Iqbal (2012) yang meneliti pengaruh manajemen modal kerja terhadap profitabilitas perusahaan pada industri gula di Pakistan. Penelitian menunjukkan bahwa Sales Growth, Current Ratio, inventory conversion period dan payable deferral

period berpengaruh signifikan terhadap profitabilitas, sedangkan Gearing Ratio dan receivable collection period tidak berpengaruh signifikan. (3) Iswandi (2012), yang meneliti pengaruh

manajemen modal kerja terhadap profitabilitas perusahaan pada industri Consumer Goods mengungkapkan bahwa Cash Conversion Cycle (CCC) tidak berpengaruh negatif dan signifikan terhadap profitabilitas (Gross Profit), sedangkan variabel lainnya yaitu Number of Days Account

Receivable (NDAR), Number of Days Inventory (NDI), dan Number of Days Account Payable

(NDAP) mempunyai pengaruh negatif dan signifikan terhadap profitabilitas (Gross Profit).

Penelitian ini merupakan replikasi dari penelitian sebelumnya. Pengukuran manajemen modal kerja ini sering dilakukan oleh peneliti sebelumnya dengan menggunakan cash conversion

cycle dan komponen-komponennya. Cash conversion cycle berkaitan dengan waktu yang dibutuhkan

perusahaan dari pengeluaran sampai dengan penerimaan kas. Se makin lambat sirkulasi kas yang terjadi, atau semakin besar nilai cash conversion cycle, maka akan semakin menghambat mengalirnya dana modal kerja. Hal ini juga akan mengakibatkan menurunnya kegiatan operasional perusahaan yang pada akhirnya akan menurunkan volume penjualan dan sekaligus menurunkan laba yang dihasilkan oleh perusahaan. Sehingga dapat disimpulkan bahwa semakin kecil cash conversion cycle, semakin tinggi pula profitabilitas yang dihasilkan.

Number of Days Account Receivable berkaitan dengan waktu yang dibutuhkan oleh

perusahaan dalam mengonversikan piutang menjadi kas yang dibutuhkan sebagai dana perusahaan. Semakin lama waktu yang dibutuhkan untuk mengubah piutang menjadi kas, semakin lama pula perusahaan menerima kas yang akan dijadikan sebagai dana modal kerja, dan hal ini akan mengakibatkan penurunan kegiatan operasional perusahaan, yang pada akhirnya akan menurunkan volume penjualan perusahaan dan menurunkan laba yang dihasilkan oleh perusahaan. Maka dapat disimpulkan bahwa semakin cepat piutang tersebut dikumpulkan, atau semakin kecil nilai Number of

Days Account Receivable, semakin besar pula profitabilitas yang dihasilkan oleh perusahaan.

Number of Days Inventory berkaitan dengan waktu yang dibutuhkan perusahaan dalam

menahan persediaan barang yang ada dalam gudang. Semakin lambat perusahaan menahan persediaan barangnya, maka akan menurunkan kas yang dihasilkan dari penjualan persediaan tersebut, dimana hal ini akan berdampak pada pengurangan dana untuk modal kerja, dan menurunkan kegiatan operasional perusahaan. Selanjutnya hal ini akan berdampak pada turunnya volume penjualan perusahaan yang sekaligus akan menurunkan laba yang dihasilkan oleh perusahaan. Karena itulah dapat disimpulkan bahwa semakin kecil angka Number of Days Inventory, semakin tinggi pula profitabilitas yang dihasilkan oleh perusahaan.

Number of Days Account Payable berkaitan dengan waktu yang dibutuhkan perusahaan

untuk melunasi account payable kepada para kreditor, semakin lama waktu yang dibutuhkan oleh perusahaan dalam melunasi hutang-hutangnya, maka akan semakin menurunkan kepercayaan dari

para kreditor yang pada akhirnya akan menurunkan nilai perusahaan itu sendiri. Hal ini akan menurunkan dana modal kerja yang diperoleh dari pihak luar, dan menurunkan kegiatan operasional perusahaan. Selanjutnya hal ini akan berdampak pada menurunnya volume penjualan perusahaan dan sekaligus menurunkan laba yang dihasilkan oleh perusahaan. Sehingga dapat disimpulkan bahwa semakin kecil angka Number of Days Account Payable ini, semakin tinggi pula profitabilitas yang dihasilkan oleh perusahaan.

Berdasarkan teori-teori diatas dan penelitian-penelitian yang telah dilakukan sebelumnya, maka hipotesis dalam penelitian ini adalah:

: Terdapat pengaruh signifikan antara cash conversion cycle (CCC) dengan ROA. : Terdapat pengaruh signifikan antara days of account receivable (NDAR) dengan ROA. : Terdapat pengaruh signifikan antara number of days inventory (NDI) dengan ROA.

: Terdapat pengaruh signifikan antara number of days account payable (NDAP) dengan ROA.

METODE PENELITIAN

Berdasarkan data Bursa Efek Indonesia (BEI) sampai 31 Desember 2013, tercatat ada 60 perusahaan yang bergerak di sektor industri dasar dan kimia. Dalam penelitian ini data yang digunakan adalah data sekunder dari 41 laporan keuangan perusahaan selama 3 periode, yaitu dari tahun 2011 sampai dengan 2013 dibuat rata-rata. Dengan demikian total data yang didapatkan sebanyak 41 sampel.

Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan teknik purposive

sampling, dimana perusahaan dipilih menggunakan kriteria-kriteria tertentu, dimana kriteria-kriteria

tersebut adalah sebagai berikut: (1) Laporan keuangan yang digunakan adalah laporan keuangan perusahaan manufaktur yang bergerak dalam bidang industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI). (2) Perusahaan menerbitkan dan mempublikasi laporan keuangan tahunan

audited secara lengkap dan menggunakan mata uang rupiah (Rp) per 31 desember dari tahun

2011-2013 dan memiliki data tahun 2010 (guna perhitungan sales growth) yang dinyatakan dalam rupiah (Rp). (3) Perusahaan tidak di delisting selama periode penelitian. (4) Data yang dimiliki perusahaan lengkap dan sesuai dengan variabel yang diteliti.

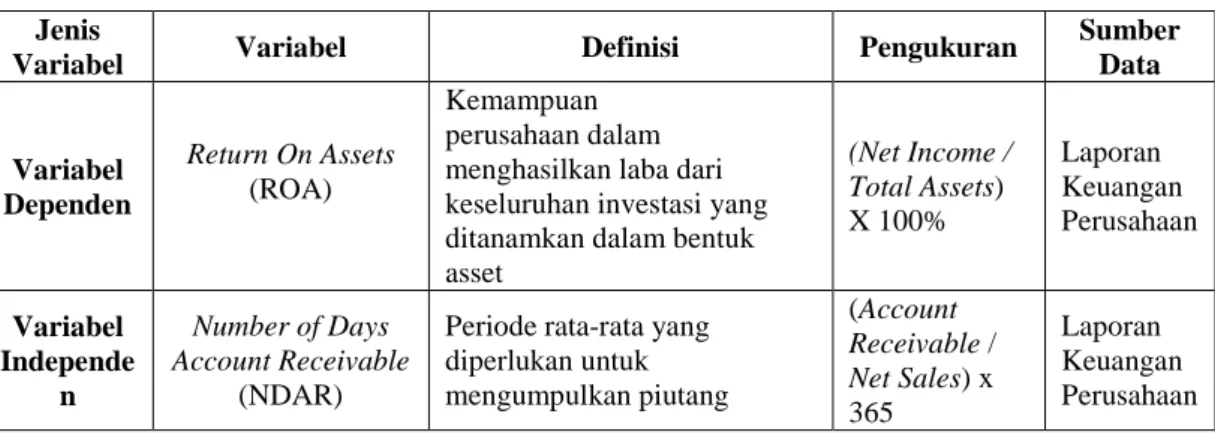

Tabel 1 Operasional Variabel Jenis

Variabel Variabel Definisi Pengukuran

Sumber Data Variabel Dependen Return On Assets (ROA) Kemampuan perusahaan dalam menghasilkan laba dari keseluruhan investasi yang ditanamkan dalam bentuk asset (Net Income / Total Assets) X 100% Laporan Keuangan Perusahaan Variabel Independe n Number of Days Account Receivable (NDAR)

Periode rata-rata yang diperlukan untuk mengumpulkan piutang (Account Receivable / Net Sales) x 365 Laporan Keuangan Perusahaan

Number of Days Inventory (NDI)

Periode rata-rata yang diperlukan untuk menjual persediaan (Inventory / COGS) x 365 Laporan Keuangan Perusahaan Number of Days Account Payable (NDAP)

Periode rata-rata pembayaran hutang (Account Payable / COGS) x 365 Laporan Keuangan Perusahaan Cash Conversion Cycle (CCC)

Periode rata-rata yang dibutuhkan perusahaan untuk mendapatkan uang kas

(NDAR + NDI) - NDAP Laporan Keuangan Perusahaan Variabel Kontrol Ukuran Perusahaan

(Firm’s Size) Ukuran Perusahaan

natural log dari total aset perusahaan Laporan Keuangan Perusahaan Sales Growth

(SGROW) Pertumbuhan Penjualan

(Sales1 – Sales0) / Sales0 Laporan Keuangan Perusahaan Kapasitas Hutang (DEBT) Rasio Leverage Debt Ratio (Total Liabilities / Total Assets) X 100% Laporan Keuangan Perusahaan

Untuk menguji model tersebut maka digunakan regresi linear berganda dengan rumus sebagai berikut:

ROA = α + ß1CCC + ß2NDAR + ß3NDI + ß4NDAP + ß5SGROW + ß6SIZE + ß7DEBT + ε

Diketahui:

α : Konstanta

ROA : Return On Assets

CCC : Cash Conversion Cycle

NDAR : Number of Day Account Receivables

NDI : Number of Day Inventory

NDAP : Number of Day Account Payables

SIZE : Log penjualan

SGROW : Pertumbuhan penjualan

DEBT : Rasio antara total hutang dengan total aset

ε : Standard Error

HASIL DAN PEMBAHASAN

UJI STATISTIK DESKRIPTIF

Analisis data yang digunakan dalam bab ini meliputi analisis statistik, hasil analisis deskriptif pada tiap-tiap variabel penelitian tersebut adalah:

Tabel 2 Uji Statistik Deskriptif

Descriptive Statistics 41 -,21 ,21 ,0571 ,08638 41 17,28 285,55 62,9946 44,21853 41 5,22 224,86 91,5278 55,03029 41 11,11 151,45 44,9085 26,62888 41 -7,32 333,54 109,6134 71,92395 41 25,52 30,86 27,6559 1,44043 41 -,33 ,27 ,0910 ,11636 41 ,10 2,44 ,5195 ,38612 41 Return on Asset

Number of Days Account Recieveable

Number of Days Inventory Number of Days Account Payable

Cash Conversion Cycle Ukuran Perusahaan Pertumbuhan Penjualan Debt Ratio

Valid N (listwise)

Berdasarkan hasil analisis deskriptif tabel 2 diatas, dapat dilihat bahwa untuk variabel dependen return on asset (ROA) memiliki nilai terendah sebesar -0,21 yang dihasilkan oleh Sumalindo Lestari Jaya Tbk, yang artinya perusahaan ini mengalami kerugian sebesar 21% dan nilai tertinggi 0,21 yang dihasilkan oleh Charoen Pokhand Indonesia Tbk, yang artinya perusahaan ini mengalami keuntungan paling tinggi sebesar 21%. Sedangkan untuk nilai rata-rata return on asset sebesar 0,0571, yang artinya rata-rata perusahaan menghasilkan keuntungan sebesar 5,71% dari total aset dan nilai standar deviasi sebesar 0,08638.

Untuk variabel Independen number of days account receivable (NDAR) memiliki nilai terendah sebesar 17,28 atau perusahaan yang memiliki rata-rata periode penagihan piutang paling cepat yaitu 17 hari dihasilkan oleh Tirta Mahakam Resources Tbk dan nilai tertinggi sebesar 285,55 atau yang memiliki rata-rata periode penagihan piutang paling lama yaitu 285 hari dihasilkan oleh Jakarta Kyoei Steel Work LTD Tbk. Dengan nilai rata-rata sebesar 62,9946, atau rata-rata periode penagihan piutang sebesar 63 hari dan nilai standard deviasi sebesar 44,21853.

Untuk variabel independen number of days inventory (NDI) memiliki nilai terendah sebesar 5,22 atau perusahaan yang memiliki rata-rata umur persediaan di gudang paling cepat yaitu 5 hari dihasilkan oleh Alaska Industrindo Tbk dan nilai tertinggi sebesar 224,86 atau perusahaan yang memiliki rata-rata umur persediaan di gudang paling lambat yaitu 225 hari dihasilkan oleh Lion Metal Works Tbk. Dengan nilai rata-rata sebesar 91,5278, atau rata-rata memiliki umur persediaan di gudang sebesar 92 hari dan nilai standar deviasi sebesar 55,03029.

Sedangkan untuk variabel independen number of days account payable (NDAP) memiliki nilai terendah sebesar 11,11 atau perusahaan yang memiliki rata-rata umur hutang dagang paling cepat yaitu 11 hari dihasilkan oleh Indo Acitama Tbk dan nilai tertinggi sebesar 151,45 atau perusahaan yang memiliki rata-rata umur hutang dagang paling cepat yaitu 151 hari dihasilkan oleh Sumalindo Lestari Jaya Tbk pada tahun 2013. Dengan nilai rata-rata sebesar 44,9085, atau rata-rata umur hutang dagang sebesar 45 hari dan nilai standar deviasi sebesar 26,62888.

Untuk nilai variabel independen cash conversion cycle (CCC) memiliki nilai terendah sebesar -7,32 atau perusahaan yang memiliki siklus konversi kas paling cepat yaitu 7 hari dihasilkan oleh Beton Jaya Manunggal Tbk pada tahun 2013 dan nilai tertinggi sebesar 333,54 atau perusahaan yang memiliki siklus konversi kas paling lama yaitu 334 hari dihasilkan oleh Jakarta Kyoei Steel Work LTD Tbk pada tahun 2013. Dengan nilai rata-rata sebesar 109,6134, atau rata-rata siklus konversi kas sebesar 110 hari dan nilai standar deviasi sebesar 71,92395.

Untuk variabel kontrol ukuran perusahaan (SIZE) memiliki nilai terendah sebesar 25,52 atau perusahaan yang memiliki ukuran atau size paling kecil yaitu 25,52 dihasilkan oleh Lionmesh Prima Tbk dan nilai tertinggi sebesar 30,86 atau perusahaan yang memiliki ukuran atau size paling besar yaitu 30,86 dihasilkan oleh Semen Indonesia (Persero) Tbk pada tahun 2013. Dengan nilai rata-rata sebesar 27,6559 dan nilai standar deviasi sebesar 1,44043.

Untuk variabel kontrol pertumbuhan penjualan (SGROWTH) memiliki nilai terendah sebesar -0,33 atau perusahaan yang memiliki pertumbuhan penjualan paling lambat yaitu -33% (artinya: mengalami penurunan penjualan dari tahun sebelumnya sebesar 33%) dihasilkan oleh Jaya Pari Steel Tbk dan nilai tertinggi sebesar 0,27 atau yang memiliki pertumbuhan penjualan paling cepat yaitu

27% dihasilkan oleh Jaya Pari Steel Tbk. Dengan nilai rata-rata sebesar 0,0910, atau rata-rata pertumbuhan penjualan sebesar 9.10% dan nilai standar deviasi sebesar 0,11636.

untuk nilai variabel kontrol debt ratio (DEBT) memiliki nilai terendah sebesar 0,10 atau perusahaan yang paling sedikit asetnya dibiayai oleh hutang yaitu 10% dihasilkan oleh Jaya Pari Steel Tbk dan nilai tertinggi sebesar 2,44 atau perusahaan yang paling banyak asetnya dibiayai oleh hutang yaitu 244% dihasilkan oleh Jakarta Kyoei Steel Work LTD Tbk. Dengan nilai rata-rata sebesar 0,5195, atau aset perusahaan rata-rata dibiayai oleh hutang sebesar 51,95% dan nilai standar deviasi sebesar 0,38612.

UJI ASUMSI KLASIK

Sebelum menguji hipotesis maka dilakukan terlebih dahulu uji asumsi klasik. Hasil pengujian yang baik akan menunjukkan model regresi yang memenuhi asumsi normalitas, bebas heteroskedastisitas, bebas multikolinieritas, dan tidak terjadi autokorelasi.

UJI NORMALITAS

Menurut metode Kolmogorov Smirnov (KS), suatu data dalam model analisis dikatakan mengikuti sebaran normal jika nilai KS hitung lebih kecil dari KS tabel atau nilai signifikansinya lebih besar dari alpha 5% dan begitu sebaliknya.

Tabel 3 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

41 ,0000000 ,06054654 ,135 ,135 -,070 ,867 ,440 N Mean Std. Deviation Normal Parameters a,b

Absolute Positive Negative Most Extreme Differences Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Unstandardiz ed Residual

Test distribution is Normal. a.

Calculated from data. b.

Hasil pengujian normalitas diatas menunjukkan bahwa pada model regresi berganda yang dibuat telah mengikuti distribusi normal. Hal ini dapat dilihat dari nilai signifikansi hasil pengujiannya yang nilainya lebih besar dari 5% (0,440 > 0,05). Dengan demikian model regresi yang akan dibuat sebagai hipotesis penelitian dipastikan telah memenuhi asumsi normalitas.

UJI MULTIKOLINEARITAS

Dalam Uji Multikolinieritas, suatu data dalam model analisis dikatakan tidak terjadi multikolinier jika nilai VIF lebih kecil dari 10. Dan sebaliknya, suatu data dikatakan terjadi multikolinier jika nilai VIF lebih besar dari 10 (Ghozali, 2011:95).

Tabel 4 Excluded Variable

Excluded Variables b

1175,267a ,665 ,511 ,115 4,70E-009 2E+008 4,70E-009

Cash Conversion Cycle Model

1

Beta In t Sig.

Partial

Correlation Tolerance VIF

Minimum Tolerance Collinearity Statistics

Predictors in the Model: (Constant), Debt Ratio, Ukuran Perusahaan, Number of Days Account Payable, Number of Days Inventory, Pertumbuhan Penjualan, Number of Days Account Recieveable

a.

Dependent Variable: Return on Asset b.

Tabel 5 Uji Multikolinearitas Coefficientsa -,117 ,235 -,496 ,623 ,000 ,000 ,225 1,402 ,170 ,562 1,781 ,000 ,000 -,138 -1,074 ,290 ,874 1,144 ,000 ,000 -,093 -,718 ,478 ,866 1,155 ,008 ,008 ,127 ,929 ,359 ,777 1,287 ,259 ,108 ,349 2,397 ,022 ,683 1,463 -,105 ,035 -,468 -2,993 ,005 ,591 1,693 (Constant)

Number of Days Account Recieveable

Number of Days Inventory Number of Days Account Payable Ukuran Perusahaan Pertumbuhan Penjualan Debt Ratio Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: Return on Asset a.

Hasil pengujian multikolinieritas diatas menunjukkan bahwa dalam model regresi antar variabel number of days account receiveables, number of days inventory, number of days account

payable, ukuran perusahaan, pertumbuhan perusahaan dan debt ratio tidak terjadi multikolinier. Hal

ini dapat dilihat dari nilai VIF pada masing-masing variabel tersebut yang nilainya lebih kecil dari 10 dan nilai tolerance lebih besar dari 0,10. Sedangkan untuk variabel CCC memiliki nilai VIF lebih besar dari 10 sehingga dapat disimpulkan terjadi multikolinear dan dikeluarkan dalam penelitian.

UJI AUTOKORELASI

Dalam penelitian ini pengujian autokorelasi menggunakan Metode Durbin Watson (DW). Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi terdapat error pada periode sekarang terhadap periode sebelumnya

Tabel 6 Uji Autokorelasi

Model Summaryb ,713a ,509 ,422 ,06567 1,789 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson Predictors: (Constant), Debt Ratio, Ukuran Perusahaan, Number of

Days Account Payable, Number of Days Inventory, Pertumbuhan Penjualan, Number of Days Account Recieveable

a.

Dependent Variable: Return on Asset b.

Hasil pengujian autokorelasi diatas menunjukkan bahwa pada model regresi berganda yang dibuat telah memenuhi asumsi bebas autokorelasi yaitu nilai DW berada pada rentang DU - 4-DL (1,643-2,935).

UJI HETEROSKEDASTISITAS

Pengujian ini untuk melihat apakah terdapat hubungan yang signifikan antara variabel bebas dengan absolute residual atau nilai signifikansi , maka dapat dikatakan terjadi heterokedastisitas atau data tidak homogen (Ghozali. 2011:43).

Tabel 7 Uji Heteroskedastisitas

Test of Homogeneity of Variances Unstandardized Residual

,270 4 35 ,895

Levene

Nilai signifikansi yang lebih besar dari 5% (0,895> 0,05). Dengan demikian model regresi yang akan dibuat sebagai hipotesis penelitian sudah memenuhi asumsi bebas heterokedastisitas.

Berdasarkan uraian diatas, maka dapat disimpulkan bahwa dari 4 pengujian asumsi klasik (normalitas, multikolinieritas, autokorelasi, dan heterokedastisitas) semuanya sudah memenuhi kecuali variabel cash conversion cycle. Sehingga pengujian hipotesis penelitian dapat dilanjutkan.

PENGUJIAN HIPOTESIS PENELITIAN

Pengujian hipotesis akan dilakukan dengan metode analisis berganda untuk mengetahui apakah variabel independen berpengaruh terhadap variabel independen atau tidak, serta seberapa besar pengaruh tersebut.

UJI KOEFISIEN DETERMINASI )

Uji koefisien determinasi dalam penelitian ini digunakan untuk melihat besar pengaruh variabel independen terhadap variabel dependen.

Tabel 8 Uji Koefisien Determinasi )

Model Summaryb ,713a ,509 ,422 ,06567 1,789 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

Predictors: (Constant), Debt Ratio, Ukuran Perusahaan, Number of Days Account Payable, Number of Days Inventory, Pertumbuhan Penjualan, Number of Days Account Recieveable

a.

Dependent Variable: Return on Asset b.

Koefisien determinasi ( ) adalah sebesar 0,422, yang artinya sebesar 42,2% ROA disebabkan oleh number of days account receiveables, number of days inventory, number of days

account payable, ukuran perusahaan, pertumbuhan penjualan dan debt ratio terhadap return on assets,

dimana sisanya sebesar 57,8% ditentukan oleh faktor lain di luar model penelitian ini.

UJI SIGNIFIKANSI SIMULTAN (UJI F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat.

Tabel 9 Uji Signifikansi Simultan (Uji F)

ANOVAb ,152 6 ,025 5,867 ,000a ,147 34 ,004 ,298 40 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), Debt Ratio, Ukuran Perusahaan, Number of Days Account Payable, Number of Days Inventory, Pertumbuhan Penjualan, Number of Days Account Recieveable

a.

Dependent Variable: Return on Asset b.

Dari Tabel 9 juga dapat dilihat nilai F-statistik sebesar 5,678 dan nilai F-sig sebesar 0.000. Nilai F-sig (0.000 < 0.05), maka dapat disimpulkan bahwa secara bersama-sama seluruh variabel independen (number of days account receiveables, number of days inventory, number of days account

payable, ukuran perusahaan, pertumbuhan penjualan dan debt ratio) dalam model ini berpengaruh

signifikan terhadap profitabilitas perusahaan (ROA).

UJI SIGNIFIKANSI PARSIAL (UJI T)

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen.

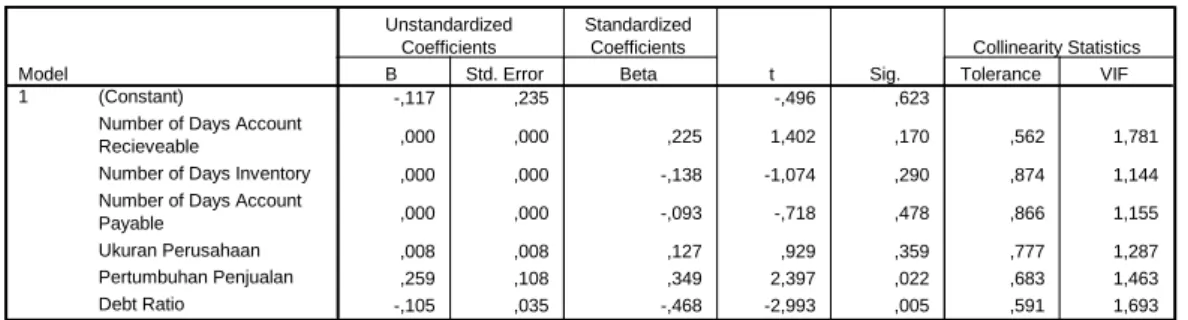

Tabel 10 Uji Signifikansi Parsial (Uji t)

Coefficientsa -,117 ,235 -,496 ,623 ,000 ,000 ,225 1,402 ,170 ,562 1,781 ,000 ,000 -,138 -1,074 ,290 ,874 1,144 ,000 ,000 -,093 -,718 ,478 ,866 1,155 ,008 ,008 ,127 ,929 ,359 ,777 1,287 ,259 ,108 ,349 2,397 ,022 ,683 1,463 -,105 ,035 -,468 -2,993 ,005 ,591 1,693 (Constant)

Number of Days Account Recieveable

Number of Days Inventory Number of Days Account Payable Ukuran Perusahaan Pertumbuhan Penjualan Debt Ratio Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: Return on Asset a.

Berdasarkan hasil uji t, dapat dilihat bahwa hasil regresi pada variabel number of days

account receiveable memiliki nilai koefisien adalah sebesar 0,000, nilai t statistik sebesar 1,402 dan

nilai t-sig sebesar 0,170. Hal ini membuktikan bahwa nilai t-sig sebesar 0,170 lebih besar dari 0,05 (0,170 > 0,05), maka dapat disimpulkan bahwa NDAR tidak berpengaruh secara signifikan terhadap ROA.

Hasil regresi pada variabel number of day inventory memiliki nilai koefisien sebesar 0,000, nilai t statistik -1,074 dan nilai t-sig sebesar 0,290 lebih besar dari 0,05 (0,290 > 0,05), maka dapat disimpulkan bahwa NDI tidak berpengaruh secara signifikan terhadap ROA.

Hasil regresi pada variabel number of day payable memiliki nilai koefisien sebesar 0,000, nilai t statistik -0,718 dan nilai t-sig sebesar 0,478 lebih besar dari 0,05 (0,478 > 0,05), maka dapat disimpulkan bahwa NDAP tidak berpengaruh secara signifikan terhadap ROA.

Hasil regresi pada variabel ukuran perusahaan memiliki nilai koefisien sebesar 0,008, nilai t statistik 0,929 dan nilai t-sig sebesar 0,359 lebih besar dari 0,05 (0,359 > 0,05), maka dapat disimpulkan bahwa ukuran perusahaan tidak berpengaruh secara signifikan terhadap ROA.

Hasil regresi pada variabel pertumbuhan penjualan (SGROWTH) memiliki nilai koefisien sebesar 0,259, nilai t statistik 2,397 dan nilai t-sig sebesar 0,022 lebih kecil dari 0,05 (0,022 < 0,05), maka dapat disimpulkan bahwa pertumbuhan penjualan (SGROWTH) berpengaruh secara signifikan terhadap ROA.

Hasil regresi pada variabel debt ratio memiliki nilai koefisien sebesar -0,105 nilai t statistik -2,993 dan nilai t-sig sebesar 0,005 lebih besar dari 0,05 (0,005 < 0,05), maka dapat disimpulkan bahwa debt ratio berpengaruh secara signifikan terhadap ROA.

Maka rumusan model regresi linear berganda dalam penelitian ini adalah:

ROA = -0,117+ 0,000NDAR + 0,000NDI + 0,000NDAP + 0,008SGROW + 0,259SIZE – 0,105DEBT + ε

PEMBAHASAN

Tabel 11 Hasil Penelitian

Hipotesis Awal Hasil Uji

H1 : Terdapat pengaruh signifikan antara cash conversion cycle (CCC) dengan

ROA. Tidak diteliti

H2 : Terdapat pengaruh signifikan antara days of account receivable (NDAR)

dengan ROA. Ditolak

H3 : Terdapat pengaruh signifikan antara number of days inventory (NDI) dengan

ROA. Ditolak

H4 : Terdapat pengaruh signifikan antara number of days account payable

(NDAP) dengan ROA. Ditolak

Hipotesis pertama (H1) dalam penelitian ini adalah terdapat pengaruh signifikan antara

cash conversion cycle (CCC) dengan Return On Assets (ROA). Berdasarkan hasil analisis asumsi

klasik, variabel Cash Conversion Cycle tidak memenuhi syarat asumsi klasik dimana variabel Cash

Conversion Cycle terjadi multikolinear dimana nilai VIF lebih besar dari 10 dan memiliki koefisien

beta dalam uji t yang besar yaitu 1175,267 sehingga variabel ini masuk kedalam excluded variables atau dikeluarkan dalam penelitian ini. Hal ini kemungkinan disebabkan oleh kesalahan teoritis dalam pembentukan model fungsi regresi yang dipergunakan/ memasukkan variabel bebas yang hampir sama, sebab variabel CCC merupakan penjumlahan dari variabel NDAR dan NDI kemudian dikurangi dengan NDAP. Kemudian, terlampau kecilnya jumlah pengamatan yang dianalisis dengan model regresi ini.

Hipotesis kedua (H2) dalam penelitian ini adalah terdapat pengaruh signifikan antara

Number of Day Account Receivable (NDAR) dengan Return On Assets (ROA) ditolak. Hal ini

berarti penurunan NDAR mengakibatkan naiknya ROA, begitu juga dengan sebaliknya kenaikan NDAR t i d a k mengakibatkan turunnya ROA. Hal tersebut kemungkinan disebabkan oleh beban operasional yang begitu besar sehingga meskipun perusahaan mempunyai manajemen piutang yang baik tidak diikuti oleh peningkatan profitabilitas. Karena kas dari penagihan piutang yang tersedia digunakan untuk membiayai beban operasional bukan digunakan untuk peningkatan nilai penjualan.

Hipotesis kedua (H3) dalam penelitian ini adalah terdapat pengaruh signifikan antara Number

of Day Inventory (NDI) dengan Return On Assets (ROA) ditolak. Hal tersebut kemungkinan

disebabkan oleh beban operasional maupun biaya perawatan produk maupun gudang yang begitu besar sehingga meskipun perusahaan mempunyai manajemen persediaan yang baik tidak diikuti oleh peningkatan profitabilitas. Karena kas yang tersedia akibat cepat lambatnya penjualan digunakan untuk membiayai beban operasional bukan digunakan untuk peningkatan nilai penjualan.

Hipotesis keempat (H4) dalam penelitian ini adalah terdapat pengaruh signifikan antara

Number of Day Account Payable (NDAP) dengan Return On Assets (ROA) ditolak. Hal ini berarti

semakin lama atau semakin cepat perusahaan dalam melunasi hutang-hutangnya tidak berpengaruh terhadap turun atau naiknya kepercayaan dari kreditor yang kemudian akan berdampak pada dana modal yang dipinjamkan oleh pihak kreditor. Hal tersebut kemungkinan disebabkan oleh aset yang dimiliki perusahaan itu besar sehingga jaminan dan kepercayaan terhadap perusahaan tersebut besar,

sehingga lama atau cepatnya waktu pelunasan hutang perusahaan tersebut sudah tidak dipermasalahkan oleh pihak kreditor.

SIMPULAN DAN SARAN

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan, maka dapat disimpulkan bahwa: (1) Variabel cash conversion cycle tidak lolos dalam uji asumsi klasik, sehingga variabel cash conversion cycle dikeluarkan dalam penelitian. (2) Variabel number of days account

receiveable tidak berpengaruh secara signifikan terhadap profitabilitas perusahaan. Dengan nilai

signifikansi uji t sebesar 0,170. (3) Variabel number of days inventory tidak berpengaruh secara signifikan terhadap profitabilitas perusahaan. Dengan nilai signifikansi uji t sebesar 0,290. (4) Variabel number of days account payable berpengaruh secara signifikan terhadap profitabilitas perusahaan. Dengan nilai signifikansi uji t sebesar 0,478.

Dari penelitian ini, penulis memberikan saran apabila akan membuat penelitian lanjutan dengan tema yang sama, antara lain: (1) Bagi penelitian yang akan datang dapat membuat penelitian yang lebih mendalam mengenai apa saja yang dapat mempengaruhi profitabilitas perusahaan selain efek modal kerja. (2) Bagi penelitian yang akan datang sebaiknya mengambil sampel yang lebih banyak dari jenis industri atau populasi yang berbeda. (3) Bagi penelitian yang akan datang sebaiknya mengambil periode yang lebih panjang.

Berdasarkan beberapa kesimpulan diatas, maka penulis mencoba untuk memberikan beberapa saran bagi perusahaan-perusahaan yang termasuk didalam industri manufaktur di Indonesia agar dapat meningkatkan profitabilitas dengan mempertimbangkan hal-hal berikut: (1) Berdasarkan hasil analisis data yang diolah, sebaiknya perusahaan fokus terhadap perputaran tiap-tiap komponen modal kerja agar dana yang sudah diinvestasikan tidak terikat lama dalam modal kerja. (2) Berdasarkan analisis hubungan antara variabel independen dan variabel dependen, perusahaan seharusnya paham dalam mengambil keputusan dalam modal kerja yang berkaitan dengan peningkatan profitabilitas.

REFERENSI

Ambarwati, Sri Dwi Ari. (2010). Manajemen Keuangan Lanjut. Edisi 1. Yogyakarta : Graha Ilmu. Ashraf, Christi Khalid. (2012). The Relationship Between Working Capital Efficiency and

Profitability. Journal of Accounting and Management II, 21-45.

Brigham F. Eugene dan Houston, Joel. (2010). Dasar–Dasar Manajemen Keuangan : Assetials Of

Financial Management. Jakarta: Salemba Empat.

Brigham, and Ehrhardt. (2005). Financial management: Theory And Practice, Eleventh Edition. United States Of America: Thomson South-Western Ohio.

Brigham, Eugene F and Joel F.Houston. (2006). Dasar-Dasar Manajemen Keuangan. Alih bahasa Ali Akbar Yulianto. Buku Satu, Edisi Sepuluh. Jakarta: PT. Salemba Empat.

Budhijono, Fongnawati. (2007). Evaluasi Perataan Laba pada Industri Manufaktur dan Lembaga

Keuangan yang Terdaftar di BEJ. Akuntabilitas, hal 18-79. Jurnal Akuntansi.

Eduardus Tandelilin. (2010). Portofolio dan Investasi Teori dan Aplikasi. Edisi Pertama. Yogyakarta: Kanisius.

Erasmus Beharsak (2008). Efek Modal Kerja Terhadap Profitabilitas Perusahaan-Perusahaan di

Industri Manufaktur di Indonesia Pada Tahun 2007. Skripsi S1. Universitas Indonesia.

Garcia, Pedro Juan, and Solano, Pedro Martinez. (2007). Effects of Working Capital Management on

SME Profitability. International Journal of Managerial Finance. Vol. 3. no.2

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi Kelima. Semarang: Universitas Diponegoro.

Gill, Amarjit, Nahum Biger, and Neil Mathur. (2010). The Relationship Between Working Capital

Management And Profitability: Evidence From The United States. Business and Economics

Journal, Volume 2010 : BEJ 10, pp 1-9.

Gitman, Lawrence J. (2009). Principles of Manajerial Finance, International Edition, 12th edition. Boston: Pearson Education.

Hanafi, Mamduh M. (2009). Manajemen Keuangan. Yogyakarta: BPFE.

Iswandi (2012). Analisis Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Dalam Industri

Consumer Goods Yang Terdaftar Di Bursa Efek Indonesia: Periode 2006-2008. Jurnal

Akuntansi.

Jumingan. (2009). Analisis Laporan Keuangan. Surakarta: Bumi Aksara. Kasmir. (2011). Analisis Laporan Keuangan. Jakarta: Rajagrafindo Persada.

Kesuma, Ali. (2009). Analisis Faktor yang Mempengaruhi Struktur Modal Serta Pengaruhnya

Terhadap Harga Saham Perusahaan Real Estate yang Go Publik di Bursa Efek Indonesia.

Jurnal Manajemen dan Kewirausahaan, 11:1, 38-45.

Kieso, Donald E., Jerry J. Weygandt, and Terry D. Warfield. (2007). Intermediate Accounting. United State of America: John Wiley & Sons,Inc.

Malik, Zafar Ullah dan Iqbal, Athar. (2012). Affect of Working Capital Management on Firms

Profitability in Sugar Industry of Pakistan. Iqra University-Main Campus, Karachi Pakistan:

Munich Personal.

Ritra. (2013). Analisa Pengaruh Modal Kerja Terhadap Profitabilitas Dalam Perusahaan Aneka

Industri yang Terdaftar di Bursa Efek Indonesia. Skripsi S1. Universitas Bina Nusantara.

Riyanto, Bambang. (2010). Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE.

Ross (et al). (2008) Corporate Finance Management. New York: Mcgraw Hill. S. Munawir. (2010). Analisis Laporan Keuangan.Yogyakarta: Liberty.

Sarjono, Haryadi & Julianita, Winda. (2011). SPSS vs LISREL: Sebuah Pengantar, Aplikasi untuk

Riset. Jakarta: Salemba Empat.

Sartono, Agus.(2010). Manajemen Keuangan Teori dan Aplikasi (4th ed.).Yogyakarta: BPFE.

Sekaran, Uma. (2009). Metodologi Penelitian Untuk Bisnis. Jakarta: Salemba Empat.

Shahid, Ali. (2011). Working Capital Management and the Profitability of the Manufacturing Sector:

A Case Study of Pakistan’s Textile Industry. The Lahore Journal of Economics 16: 2, pp. 141–

178.

Subramanyam, dan Jhon. J. Wild. (2010). Analisis Laporan Keuangan. Edisi Sepuluh. Jakarta: Salemba Empat.

Syamsudin, Lukman. (2011). Manajemen Keuangan Perusahaan. Jakarta: PT. Rajagrafindo Persada. Tambayong, Agnes Hartanto. (2009). Sensitivitas Manajemen Modal Kerja Terhadap Profitabilitas

pada 50 Perusahaan yang Memiliki Aset Terkecil di Bursa Efek Indonesia Periode 2005-2007.

Skripsi S1. Universitas Bina Nusantara.

RIWAYAT PENULIS

Monika lahir di Singkawang pada 23 Mei 1992. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi pada tahun 2014.