2001-2008

NELI AGUSTINA

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2010

Dengan ini saya menyatakan bahwa tesis berjudul Desentralisasi Fiskal, Tax Effort, dan Pertumbuhan Ekonomi Daerah: Studi Empirik Kabupaten/Kota Se-Indonesia 2001-2008 adalah karya saya dengan arahan dari Komisi Pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam daftar pustaka di bagian akhir tesis ini.

Bogor, Maret 2010 Neli Agustina NRP H151080454

An Empirical Study on Districts and Municipalities in Indonesia 2001-2008. Under the supervision of D.S. PRIYARSONO and BUDIASIH.

Indonesia has implemented a new policy of regional autonomy and fiscal decentralization for more than ten years. One of the objectives of this fiscal decentralization is to give the full autonomy to local governments in spending and managing their revenues. The local governments have the authority to explore and collect their own-source revenue (pendapatan asli daerah, or PAD), i.e. through the improvement of their tax effort. The objectives of this study are (1) to describe the fiscal performance of districts and municipalities in Indonesia both in the revenue as well as the expenditure sides, (2) to analyze the effects of intergovernmental transfers (dana perimbangan, or balancing fund from the central to regional governments) on regional tax efforts, and (3) to identify the regional economic growth elasticity of intergovernmental transfers and own-source revenue. This study employs a panel data set of 336 districts and municipalities covering the whole area of Indonesia over the time period of 2001-2008. The results show a relatively low contribution of PAD to regional revenues, indicating high fiscal dependency of regional governments on the central government. Intergovernmental transfers positively effect tax efforts. The result of the elasticity analysis also indicates a positive role of the transfers as stimuli to economic growth.

Keywords: Regional Autonomy, Fiscal Decentralization, Own-source Revenue, Intergovernmental Transfers,Tax Effort.

Daerah: Studi Empirik Kabupaten/Kota Se-Indonesia 2001-2008. Dibimbing oleh D.S. PRIYARSONO dan BUDIASIH.

Pelaksanaan Undang-Undang Nomor 32/2004 dan Undang-Undang Nomor 33/2004 telah menyebabkan perubahan yang mendasar mengenai pengaturan hubungan pemerintah pusat dan pemerintah daerah, khususnya dalam bidang administrasi pemerintahan maupun dalam hubungan keuangan antara pemerintah pusat dan daerah, yang dikenal dengan era otonomi daerah. Salah satu konsekuensi dari pelaksanaan otonomi daerah ini adalah adanya desentralisasi fiskal, dimana pemerintah daerah mendapat keleluasaan yang lebih besar dalam mengelola keuangan daerah yang dituangkan dalam anggaran belanja, baik dari sisi penerimaan maupun pengeluaran. Kewenangan daerah yang semakin luas diharapkan dapat meningkatkan kemandirian fiskal daerah serta kinerja pemerintah untuk mendorong terciptanya pembangunan ekonomi yang lebih baik, yang ditunjukkan dengan meningkatnya pertumbuhan ekonomi daerah (peningkatan kesejahteraan masyarakat).

Tujuan pelaksanaan desentralisasi fiskal tidak akan tercapai dengan optimal tanpa disertai dengan kemampuan finansial yang cukup memadai dari pemerintah daerah, yang ditunjukkan dengan struktur PAD (pendapatan asli daerah) yang kuat. Daerah menjadi lebih mandiri yang salah satunya diindikasikan dengan meningkatnya kontribusi pendapatan asli daerah (PAD) dalam hal pembiayaan daerah.

Namun, adanya perbedaan kondisi dan potensi dari masing-masing daerah, menimbulkan perbedaan kemampuan daerah dalam menjalankan kewenangannya tersebut. Pemerintah pusat memberikan transfer kepada pemerintah daerah diantaranya dalam bentuk dana perimbangan untuk mengurangi kesenjangan tersebut, yang terdiri dari (1) Dana Alokasi Umum (DAU), (2) Dana Alokasi Khusus (DAK) dan (3) Dana Bagi Hasil (DBH). Selain itu transfer diberikan dengan tujuan untuk menjamin tercapainya standar pelayanan publik di setiap daerah. Transfer pemerintah pusat diharapkan dapat menjadi stimulus atau dana pendukung bagi pemerintah daerah untuk menggali berbagai potensi lokal yang dimiliki untuk peningkatan PAD melalui peningkatan tax effort daerah. Transfer pemerintah pusat menjadi insentif bagi daerah untuk meningkatkan kapasitas fiskal daerah.

Muncul perbedaan sudut pandang dalam menyikapi masalah dana perimbangan ini. Di satu sisi, adanya dana perimbangan dalam otonomi daerah merupakan bentuk tanggung jawab dari pemerintah pusat atas berjalannya proses otonomi daerah. Namun di sisi yang lain, dana perimbangan yang terlalu besar, akan menimbulkan persepsi bahwa daerah tersebut tidak mandiri secara fiskal. Pemberian DAU yang seharusnya menjadi stimulus bagi daerah dalam peningkatan kemandiriannya, justru direspon berbeda oleh daerah. Adi dan Wulan (2008), dalam penelitiannya menunjukkan bahwa ada kecenderungan daerah untuk mempertahankan penerimaan dana perimbangan (DAU) tanpa mengupayakan

penelitian ini bertujuan (1) menganalisis perkembangan kinerja keuangan kabupaten/kota di Indonesia ditinjau dari sisi penerimaan maupun sisi pengeluaran; (2) menganalisis dampak pemberian dana perimbangan terhadap tax effort daerah dan (3) mengidentifikasi elastisitas pertumbuhan ekonomi daerah akibat perubahan PAD dan dana perimbangan.

Analisis perkembangan kinerja keuangan daerah dilakukan dengan menggunakan analisis deskriptif, yang akan disajikan dengan bantuan diagram boxplot dan tabel. Kinerja keuangan daerah dianalisis dengan menggunakan dua pendekatan, yaitu sisi penerimaan (fiscal availability) dan sisi pengeluaran (fiscal needs). Analisis regresi berganda dengan data panel digunakan untuk mengestimasi pengaruh pemberian dana perimbangan terhadap tax effort daerah dan elastisitas pertumbuhan ekonomi daerah akibat perubahan komponen sumber pembiayaan daerah (PAD, DBH, DAU dan DAK).

Hasil analisis kinerja keuangan daerah menunjukkan bahwa perkembangan kinerja keuangan daerah dari kabupaten/kota di Indonesia sampai saat ini masih menunjukkan hasil yang kurang memuaskan. Kewenangan yang diberikan kepada daerah untuk menggali sumber-sumber penerimaan daerah belum mampu meningkatkan kontribusi PAD terhadap total penerimaan daerah. Penyebaran kontribusi PAD terhadap total penerimaan daerah semakin konvergen rata-rata di bawah 10%. Ini menunjukkan, derajat desentralisasi fiskal kabupaten/kota semakin mengumpul persebarannya, namun nilainya masih rendah rata-rata di bawah 10%. Hal ini disebabkan kenaikan PAD tidak sebanding dengan kenaikan total penerimaan daerah, sehingga tingkat kemandirian daerah masih rendah, yang artinya ketergantungan daerah terhadap pemerintah pusat semakin besar. Selaras dengan hasil penelitian Adi (2007) yang menunjukkan bahwa terjadi penurunan kontribusi PAD terhadap penerimaan daerah setelah pelaksanaan otonomi daerah.

Jika dilihat dari sisi pengeluaran, kinerja keuangan kabupaten/kota pada umumnya mengalokasikan belanja daerahnya masih lebih besar untuk kebutuhan belanja rutin (rata-rata di atas 60%) daripada belanja pembangunan (rata-rata di bawah 40%), artinya sebagian besar anggaran masih digunakan untuk belanja rutin. Kabupaten/kota pada umumnya belum mampu membiayai semua kebutuhan belanja daerahnya hanya bersumber dari penerimaan PAD, bahkan hanya beberapa daerah saja yang cukup mampu membiayai kebutuhan belanja daerahnya dari PAD dan BHPBP. Kebutuhan belanja daerah untuk kabupaten/kota secara umum masih banyak bersumber dari penerimaan transfer pusat. Hal ini menunjukkan ketergantungan keuangan daerah terhadap pusat masih sangat tinggi, sehingga dapat dikatakan salah satu tujuan pelaksanaan desentralisasi fiskal kabupaten/kota di Indonesia belum tercapai dengan optimal. Hal ini disebabkan karena daerah belum mampu menggali dan memanfaatkan potensi baik sumber daya alam maupun sumber daya manusia di derahnya dengan optimal, sehingga ketergantungan daerah terhadap pusat masih tinggi.

Transfer pemerintah pusat dalam bentuk dana perimbangan memberikan pengaruh positif terhadap tax effort daerah. Dana perimbangan dalam bentuk DAU mempunyai pengaruh paling besar terhadap peningkatan tax effort daerah

pemerintah pusat menjadi insentif bagi daerah untuk meningkatkan kapasitas fiskal daerah. Hasil penelitian ini mendukung temuan Stine (1994), yang menunjukkan bahwa penurunan transfer akan mengakibatkan penurunan penerimaan daerah sendiri selain menurunkan pengeluaran daerah. Hal ini disebabkan turunnya penerimaan pajak karena publik merespon negatif terhadap peningkatan harga-harga pelayanan publik.

Jumlah keseluruhan dana APBD baik yang berasal dari PAD maupun dana perimbangan menjadi sumber pembiayaan daerah dalam menyelenggarakan pemerintahan dan pembangunan di daerah, termasuk pembangunan ekonomi dalam rangka mewujudkan peningkatan kesejahteraan masyarakat, yang ditunjukkan dengan peningkatan pertumbuhan ekonomi. Elastistas pertumbuhan ekonomi daerah akibat perubahan PAD, DBH, DAU dan DAK bernilai positif. Hal tersebut juga menunjukkan ketergantungan keuangan daerah terhadap transfer pusat masih tinggi, terutama dalam bentuk DAU untuk membiayai pembangunan ekonomi daerah.

Berdasarkan hasil penelitian maka beberapa saran ke depan antara lain : (1) mendorong peningkatan PAD dengan melihat kondisi dan potensi daerah masing-masing namun tetap memperhatikan dampaknya terhadap daya tarik investasi pada daerah yang bersangkutan, (2) pemberian dana perimbangan efektif diberikan sebagai stimulus bagi daerah untuk meningkatkan penerimaan PAD melalui peningkatan tax effort daerahnya. Perlu adanya pengawasan dari pemerintah atasannya dan masyarakat dalam mengoptimalkan pemanfaatan dana perimbangan sesuai dengan fungsinya sebagai stimulus bagi peningkatan penerimaan PAD dan (3) kajian lebih lanjut perlu dilakukan untuk menelaah pengaruh cara pengalokasian dana transfer dari pusat untuk pengeluaran pembangunan daerah yang dialokasikan keberbagai sektor dalam APBD terhadap peningkatan pertumbuhan ekonomi daerah.

Kata Kunci: Desentralisasi fiskal, PAD, dana perimbangan, tax effort, pertumbuhan ekonomi

© Hak Cipta milik IPB, tahun 2010

Hak Cipta dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah. Pengutipan tersebut tidak merugikan kepentingan yang wajar IPB.

Dilarang mengumumkan dan memperbanyak sebagian atau seluruh Karya tulis dalam bentuk apapun tanpa ijin IPB

2001-2008

NELI AGUSTINA

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Ilmu Ekonomi

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2010

Nama : Neli Agustina NRP : H151080454 Program Studi : Ilmu Ekonomi

Disetujui, Komisi Pembimbing

D.S. Priyarsono, Ph. D. Dr. Budiasih

Ketua Anggota

Diketahui,

Ketua Program Studi Dekan Sekolah Pascasarjana Ilmu Ekonomi

Dr. Ir. R. Nunung Nuryartono, M.Si. Prof. Dr. Ir. Khairil A. Notodiputro, M.S.

dan Karunia-Nya sehingga tesis dengan judul Desentralisasi Fiskal, Tax Effort, dan Pertumbuhan Ekonomi Daerah: Studi Empirik Kabupaten/Kota Se-Indonesia 2001-2008, dapat terselesaikan. Tesis ini merupakan salah satu syarat untuk menyelesaikan jenjang pendidikan S2 dan memperoleh gelar Magister Sains dari Program Studi Ilmu Ekonomi di Institut Pertanian Bogor.

Pada kesempatan ini, penulis mengucapkan terima kasih yang sebesar-besarnya kepada D.S. Priyarsono, Ph. D. selaku Ketua Komisi Pembimbing dan Dr. Budiasih selaku Anggota Komisi Pembimbing, yang dengan segala kesibukannya masih meluangkan waktu untuk memberikan arahan dan bimbingan yang sangat bermanfaat bagi penulisan tesis ini. Ucapan terima kasih juga penulis sampaikan kepada Prof . Dr. Ir. Bambang Juanda, M.S. atas kesediaannya menjadi penguji luar komisi serta kepada ketua dan sekretaris Program Studi Ilmu Ekonomi Sekolah Pascasarja IPB Dr. Ir. R. Nunung Nuryartono, M.Si. dan Dr. Lukytawati Anggraeni. Demikian juga terima kasih dan penghargaan untuk semua dosen yang telah mengajar penulis dan rekan-rekan kuliah yang senantiasa membantu penulis selama mengikuti perkuliahan di kelas Magister Program Studi Ilmu Ekonomi IPB. Dedikasi para dosen yang tinggi dan dukungan rekan-rekan kuliah, telah banyak membantu penulis dalam perkuliahan dengan baik.

Secara khusus, penulis juga mengucapkan terima kasih dan penghargaan yang sebesar-besarnya kepada BPS yang telah memberikan kesempatan kepada penulis untuk mengikuti kuliah di Magister Program Studi Ilmu Ekonomi IPB. Penulis juga menyampaikan terima kasih dan penghargaan kepada teman-teman BPS yang telah banyak membantu penulis mulai dari proses kuliah hingga dalam menyelesaikan tesis ini.

Akhir kata penulis juga mengucapkan terima kasih dan penghargaan yang sebesar-besarnya kepada pihak-pihak lain yang telah membantu namun namanya tak dapat penulis sebutkan satu persatu. Apabila terdapat kesalahan dalam penulisan tesis ini maka hanya penulis yang bertanggungjawab. Kiranya hanya Allah SWT yang Maha Kuasa yang akan memberi balasan kepada pihak-pihak yang telah banyak membantu penulis.

Bogor, Maret 2010

Dudung Abdulhari dan Ibu Hj. Esah Kurnaesah. Penulis merupakan anak pertama dari tiga bersaudara.

Penulis menamatkan pendidikan dasar di SDN Kalapa Gunung I Kuningan kemudian melanjutkan ke SMPN 1 Kuningan pada tahun 1988 dan lulus pada tahun 1991. Setelah lulus dari SMPN 1 Kuningan penulis melanjutkan ke SMAN 2 Kuningan. Pada tahun 1994 penulis melanjutkan pendidikan di Institut Teknologi Bandung (ITB) dengan mengambil jurusan matematika dan lulus tahun 1998.

Setelah lulus penulis bekerja di BPS, tepatnya sebagai salah satu staf pengajar di Sekolah Tinggi Ilmu Statistik (STIS). Pada tahun 2008 penulis diterima menjadi mahasiswa program studi Ilmu Ekonomi pada Fakultas Ekonomi dan Manajemen di Institut Pertanian Bogor melalui seleksi bea siswa tugas belajar kerja sama BPS-IPB.

DAFTAR ISI

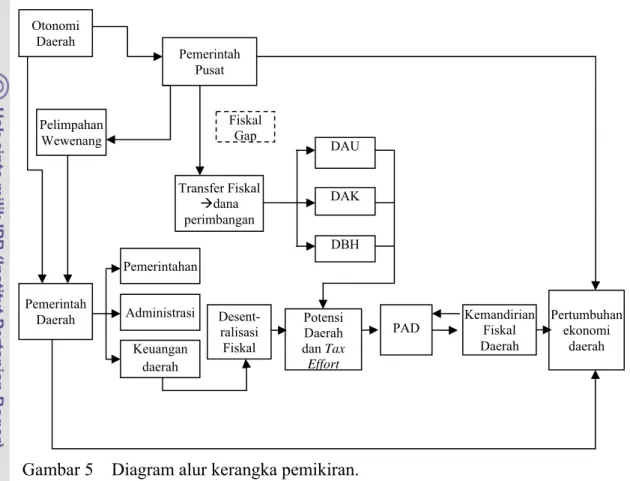

Halaman DAFTAR TABEL ... xv DAFTAR GAMBAR... xvi DAFTAR LAMPIRAN ... xviii 1 PENDAHULUAN... 1 1.1 Latar Belakang... 1 1.2 Perumusan Masalah... 5 1.3 Tujuan Penelitian... 8 1.4 Manfaat Penelitian... 8 2 TINJAUAN PUSTAKA... 11 2.1 Kajian Teori... 11 2.1.1 Konsep dan Pengertian Otonomi Daerah ... 11 2.1.2 Konsep dan Pengertian Desentralisasi Fiskal ... 12 2.1.3 Perimbangan Keuangan antara Pemerintah Pusat dan Daerah... 13 2.1.3.1 Pendapatan Asli Daerah (PAD) ... 14 2.1.3.2 Dana Perimbangan ... 18 2.1.4 Pengelolaan Keuangan Daerah ... 24 2.1.5 Teori Pajak ... 28 2.1.5.1 Tax Effort ... 29 2.1.5.2 Model Leviathan ... 32 2.1.6 Pertumbuhan Ekonomi ... 33 2.1.6.1 Kurva Scully ... 37 2.1.6.2 Teori Peacock dan Wiseman ... 38 2.2 Penelitian Empirik Terdahulu ... 39 2.3 Kerangka Pemikiran... 42 2.4 Hipotesis Penelitian. ... 43 3 METODE PENELITIAN. ... 45

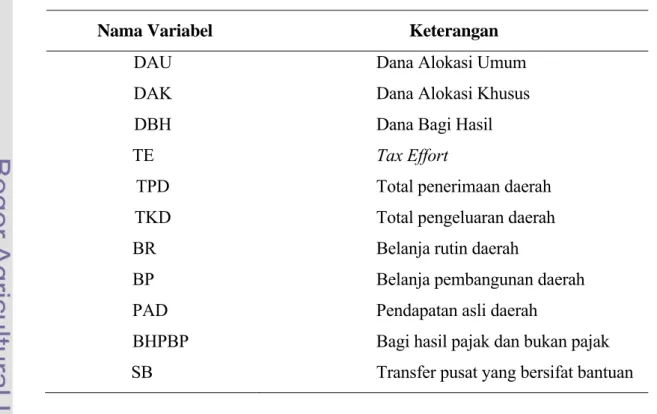

3.1 Jenis dan Sumber Data ... 45 3.2 Identifikasi Variabel ... 45 3.3 Metode Analisis. ... 48 3.3.1 Analisis Boxplot ... 48 3.3.2 Analisis Kinerja Keuangan Daerah ... 51

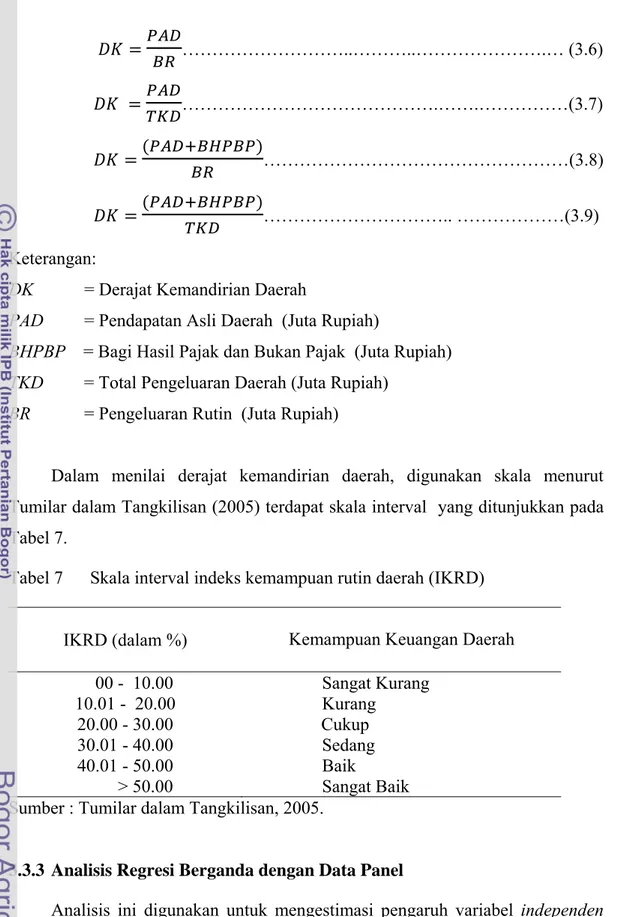

3.3.2.1 Sisi Penerimaan (Fiscal Availibility) ... 51 3.3.2.2 Sisi Pengeluaran (Fiscal Needs) ... 53 3.3.3 Analisis Regresi Berganda dengan Data Panel ... 54 3.4 Spesifikasi Model dalam Penelitian ... 60

xiv

5.1 Perkembangan Kinerja Keuangan Kabupaten/Kota di Indonesia ... 71 5.1.1 Kinerja Keuangan Daerah ditinjau dari Sisi Penerimaan ... 71 5.1.2 Kinerja Keuangan Daerah ditinjau dari Sisi Pengeluaran ... 78 5.1.3 Derajat Kemandirian Daerah ... 80 5.2 Analisis Regresi dengan Data Panel... 85

5.2.1 Dampak Pemberian Dana Perimbangan terhadap Tax Effort

Daerah ... 85 5.2.2 Elastisitas Pertumbuhan Ekonomi Daerah terhadap PAD dan

Dana Perimbangan ... 89 6 KESIMPULAN DAN SARAN... 93

6.1 Kesimpulan... 93 6.2 Saran... 94 DAFTAR PUSTAKA ... 97 LAMPIRAN……….. 101

DAFTAR TABEL

Halaman 1. Proporsi pajak, retribusi daerah, bagian laba usaha daerah dan

penerimaan lainnya terhadap PAD ... 6 2. Proporsi pembagian dana bagi hasil pajak dan bukan pajak …………. 21

3. Pemetaan format anggaran pemerintah kabupaten/kota berdasarkan

beberapa peraturan... 26 4. Nama dan keterangan variabel yang digunakan dalam penelitian ……… 47 5. Metode analisis yang digunakan dalam penelitian ....……… 48 6. Skala interval derajat desentralisasi fiskal (DDF) ………..…………. 52 7. Skala interval indeks kemampuan rutin daerah (IKRD)……..……...…. 54 8. Sumber penerimaan daerah kabupaten/kota dan sharenya tahun 2002

dan 2008 (milyar rupiah)... ……….………. 65 9. Total belanja kabupaten/kota dan pertumbuhannya menurut jenis

belanja tahun 2002 dan 2008 berdasarkan harga berlaku dalam milyar

rupiah) . ……..………...….………...………….. 68 10. Uji Hausman ... ………...……… 86 11. Hasil estimasi pengujian hipotesis dampak pemberian dana

perimbangan terhadap tax effort daerah... ………….………. 87 12. Uji Hausman...…...………...………..………….. 90 13. Hasil estimasi elastisitas pertumbuhan ekonomi daerah terhadap PAD

xvi

1. PAD kabupaten/kota periode 2001-2008 …...… 5 2. Kurva Laffer, hubungan antara tarif pajak proposional atas basis pajak

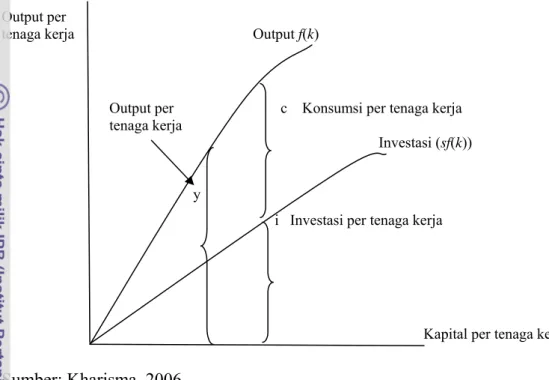

tertentu ………..………… 33 3. Hubungan stok kapital, tenaga kerja dan teknologi menurut Teori

Solow ... 36 4. Kurva Scully, Hubungan antara tingkat pertumbuhan ekonomi dengan

rasio pengeluaran pemerintah terhadap PDRB menurut Teori Scully ... 38 5. Diagram alur kerangka pemikiran... 44 6. Diagram boxplot ………..……. 50 7. Sumber penerimaan daerah periode 2001-2008….…………... 64 8. PAD menurut sumber periode 2001-2008……..……….…………. 66 9. Dana perimbangan menurut sumber periode 2001-2008…...…..… 67 10. Kontribusi sumber penerimaan daerah terhadap total pengeluaran

daerah periode 2001-2008 ………...………... 67

11. Belanja daerah menurut jenis belanja periode 2001-2008.…...………… 69

12. Derajat desentralisasi fiskal kabupaten/kota periode periode

2001-2008………... 72

13. Jumlah kabupaten/kota menurut derajat kemandirian daerah

berdasarkan kriteria tim Fisipol UGM periode 2001-2008……... 73 14. Derajat potensi sumber daya manusia dan alam kabupaten/kota di

Indonesia periode 2001-2008………..……… 74 15. Derajat ketergantungan daerah kabupaten/kota terhadap pemerintah

pusat periode 2001-2008 ………. 77 16. Derajat belanja rutin kabupaten/kota untuk periode 2001-2008... 79 17. Derajat belanja pembangunan kabupaten/kota untuk periode 2001-2008 80 18. Derajat kemandirian kabupaten/kota ditinjau dari rasio PAD terhadap

19. Jumlah kabupaten/kota menurut derajat kemandirian daerah berdasarkan kriteria tim Fisipol UGM periode 2001-2008 ... 82 20. Derajat kemandirian kabupaten/kota ditinjau dari rasio PAD terhadap

total belanja daerah periode 2001-2008……... 83 21. Derajat Kemandirian daerah ditinjau dari PAD dan BHPBP terhadap

xviii

1. Kontribusi komponen sumber-sumber penerimaan daerah terhadap total

penerimaan daerah periode 2002-2008……….……... 101 2. Distribusi belanja rutin dan pembangunan Pulau Sumatera periode

2001-2008... 102 3. Distribusi belanja rutin dan pembangunan Pulau Jawa dan Bali periode

2001- 2008 ... 102 4. Distribusi belanja rutin dan pembangunan Pulau Kalimantan periode

2001-2008 ... 103 5. Distribusi belanja rutin dan pembangunan Pulau Sulawesi dan Maluku

periode 2001-2008 ... 103 6. Distribusi belanja rutin dan pembangunan Pulau Irian, NTB dan NTT

periode 2001-2008 ... 104 7. Derajat desentralisasi fiskal kabupaten/kota di pulau Sumatera periode

2001-2008 ... 105 8. Derajat desentralisasi fiskal kabupaten/kota di pulau Jawa dan Bali

periode 2001-2008 ... 105 9. Derajat desentralisasi fiskal kabupaten/kota di pulau Kalimantan

periode 2001-2008 ... 106 10. Derajat desentralisasi fiskal kabupaten/kota di pulau Sulawesi dan

Maluku periode 2001-2008 ... 106 11. Derajat desentralisasi fiskal kabupaten/kota di pulau Irian, NTB dan

NTT periode 2001-2008 ... 107 12. Derajat potensi sumber daya manusia dan alam kabupaten/kota di

Pulau Sumatera periode 2001-2008... 108 13. Derajat potensi sumber daya manusia dan alam kabupaten/kota di

Pulau Jawa dan Bali periode 2001-2008... 108 14. Derajat potensi sumber daya manusia dan alam kabupaten/kota di

15. Derajat potensi sumber daya manusia dan alam kabupaten/kota di

Pulau Sulawesi dan Maluku periode 2001-2008... 109 16. Derajat potensi sumber daya manusia dan alam kabupaten/kota di

Pulau Irian, NTB dan NTT periode 2001-2008... 110 17. Derajat ketergantungan daerah terhadap pemerintah pusat di

Pulau Sumatera periode 2001-2008... 111 18. Derajat ketergantungan daerah terhadap pemerintah pusat di

Pulau Jawa dan Bali periode 2001-2008... 111 19. Derajat ketergantungan daerah terhadap pemerintah pusat di

Pulau Kalimantan periode 2001-2008... 112 20. Derajat ketergantungan daerah terhadap pemerintah pusat di

Pulau Sulawesi dan Maluku periode 2001-2008... 112 21. Derajat ketergantungan daerah terhadap pemerintah pusat di

Pulau Irian, NTB dan NTT periode 2001-2008 ... 113 22. Derajat kemandirian kabupaten/kota di Pulau Sumatera ditinjau dari

rasio PAD terhadap belanja rutin daerah periode 2001-2008... 114 23. Derajat kemandirian kabupaten/kota di Pulau Jawa dan Bali ditinjau

dari Rasio PAD terhadap belanja rutin daerah periode 2001-2008... 114 24. Derajat kemandirian kabupaten/kota di Pulau Kalimantan ditinjau dari

rasio PAD terhadap belanja rutin daerah periode 2001-2008... 115 25. Derajat kemandirian kabupaten/kota di Pulau Sulawesi dan

Maluku ditinjau dari rasio PAD terhadap belanja rutin daerah periode

2001-2008... 115 26. Derajat kemandirian kabupaten/kota di Pulau Iria, NTB dan NTT

ditinjau dari rasio PAD terhadap belanja rutin daerah periode

2001-2008... 116

27. Hasil pengujian Hausman test untuk mengestimasi dampak pemberian

dana perimbangan terhadap tax effort daerah………... 117 28. Hasil pengujian dengan metode fixed effect untuk mengestimasi

dampak pemberian dana perimbangan terhadap tax effort daerah …….. 118 29. Hasil pengujian dengan metode random effect untuk mengestimasi

xx

elastisitas pertumbuhan ekonomidaerah akibat perubahan PAD dan

perimbangan... 121 32. Hasil pengujian dengan metode random effect untuk mengestimasi

elastisitas pertumbuhan ekonomi daerah akibat perubahan PAD dan

dana perimbangan ...………. 122 33. Efek individu dari dampak pemberian dana perimbangan terhadap tax

effort kabupaten/kota di Pulau Sumatera ... 123 34. Efek individu dari dampak pemberian dana perimbangan terhadap tax

effort kabupaten/kota di Pulau Jawa dan Bali... 126 35. Efek individu dari dampak pemberian dana perimbangan terhadap tax

effort kabupaten/kota di Pulau Kalimantan... 130 36. Efek individu dari dampak pemberian dana perimbangan terhadap tax

effort kabupaten/kota di Pulau Sulawesi dan Maluku... 132 37. Efek individu dari dampak pemberian dana perimbangan terhadap tax

effort kabupaten/kota di Pulau Irian, NTB dan NTT... 134 38. Efek individu dari elastisitas pertumbuhan ekonomi daerah akibat

Perubahan PAD dan dana perimbangan kabupaten / kota di Pulau

Sumatera... 135 39. Efek individu dari elastisitas pertumbuhan ekonomi daerah akibat

Perubahan PAD dan dana perimbangan semua kabupaten/kota di Pulau

Jawa dan Bali... 138 40. Efek individu dari elastisitas pertumbuhan ekonomi daerah akibat

perubahan PAD dan dana perimbangan kabupaten/kota di Pulau

Kalimantan... 142 41. Efek individu dari elastisitas pertumbuhan ekonomi daerah akibat

perubahan PAD dan dana perimbangan semua kabupaten/kota di Pulau

Sulawesi dan Maluku... 144 42. Efek individu dari elastisitas pertumbuhan ekonomi daerah akibat

perubahan PAD dan dana perimbangan semua kabupaten/kota di Pulau

I.

PENDAHULUAN

1.1 Latar Belakang

Pelaksanaan Undang-Undang Nomor 22/1999 dan Undang-Undang Nomor 25/1999 telah membawa perubahan yang mendasar dalam pengaturan hubungan antara pemerintah pusat dan pemerintah daerah, khususnya dalam bidang administrasi pemerintahan maupun dalam hubungan keuangan antara pemerintah pusat dan pemerintah daerah. Pola hubungan antara pemerintah pusat dan pemerintah daerah berubah dari sistem pemerintahan yang sentralistik, menjadi bersifat desentralistik (Seymour dan Turner 2002).

Pada era sentralistik, pembangunan di daerah bersifat central oriented, akibatnya terjadi ketimpangan vertikal (pusat-daerah) dan horisontal (antardaerah), yang ditunjukkan dengan tingginya derajat sentralisasi fiskal, yakni ketergantungan yang tinggi dari pemerintah daerah terhadap pemerintah pusat (Suparmoko 2000). Dengan kata lain, kontrol ekonomi dan politik pembangunan daerah sedikit sekali dilakukan oleh pemerintah daerah.

Hal ini mendorong munculnya tuntutan daerah dalam pelaksanaan kehidupan demokrasi yang semakin luas dan nyata, yang menjurus kepada ancaman terjadinya disintegrasi bangsa. Salah satu bentuk tuntutan reformasi tersebut adalah pelaksanaan otonomi daerah yang lebih luas, nyata dan bertanggung jawab. Selain itu, perimbangan keuangan yang lebih adil, proposional dan transparan antartingkat pemerintahan menjadi salah satu tuntutan daerah dan masyarakat. Respon pemerintah transisi dan DPR pada saat itu adalah dengan mengeluarkan Undang-Undang Nomor 22/1999 tentang Pemerintah Daerah dan Undang-Undang Nomor 25/1999 tentang Perimbangan Keuangan Pusat Daerah (Turner 2001). Lahirnya kedua undang-undang tersebut menunjukkan pentingnya sistem pemerintahan dan pembangunan yang terdesentralisasi.

Pelaksanaan kedua undang-undang tersebut resmi dimulai pada 1 Januari 2001. Kedua undang-undang tersebut dalam perjalanannya diperbaharui dengan Undang Nomor 32/2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33/2004 tentang Perimbangan Keuangan antara Pemerintah Pusat

dan Pemerintah Daerah. Substansi perubahan kedua undang-undang tersebut adalah semakin besarnya kewenangan pemerintah daerah dalam mengelola pemerintahan dan keuangan daerah. Perubahan kedua undang-undang tersebut dilakukan dengan harapan daerah menjadi lebih mandiri dalam melaksanakan pemerintahan maupun pembangunan.

Pemberian otonomi kepada daerah didasarkan pada asas desentralisasi, semua bidang pemerintahan yang dilimpahkan kepada daerah dalam rangka pelaksanaan otonomi daerah menjadi wewenang dan tanggung jawab pemerintah daerah sepenuhnya. Pemberian otonomi ini didasarkan atas pertimbangan bahwa pemerintah daerahlah yang lebih mengetahui kebutuhan dan standar pelayanan bagi masyarakat di daerahnya. Atas dasar pertimbangan ini, maka pemberian otonomi daerah diharapkan dapat memacu pertumbuhan ekonomi dan kesejahteraan masyarakat.

Desentralisasi fiskal merupakan suatu konsekuensi dari diterapkannya kebijakan otonomi daerah. Desentralisasi fiskal dapat diartikan sebagai suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah, untuk mendukung fungsi atau tugas pemerintahan dan pelayanan publik sesuai dengan banyaknya kewenangan bidang pemerintahan yang dilimpahkan (Saragih 2003). Pelaksanaan desentralisasi fiskal menganut prinsip money follows function. Prinsip tersebut berarti setiap penyerahan atau pelimpahan wewenang pemerintahan membawa konsekuensi pada anggaran yang diperlukan untuk melaksanakan kewenangan tersebut.

Implikasi dari pelaksanaan desentralisasi fiskal di Indonesia adalah adanya kewenangan pemerintah daerah semakin luas dalam mengelola sumber daya yang dimiliki maupun dalam melaksanakan pembangunan. Mardiasmo (2002) menyatakan bahwa daerah tidak lagi sekedar menjalankan instruksi dari pemerintah pusat, tetapi daerah dituntut mampu mengembangkan kreatifitas dan inovasi dalam mengoptimalkan potensi yang dimilikinya.

Kewenangan daerah yang semakin luas diharapkan dapat meningkatkan kemandirian fiskal daerah yang selanjutnya dapat meningkatkan pertumbuhan ekonomi daerah (peningkatan kesejahteraan masyarakat). Pemerintah daerah seyogyanya lebih berkonsentrasi pada pemberdayaan kekuatan ekonomi lokal,

melakukan alokasi lebih efisien pada berbagai potensi lokal yang sesuai dengan kebutuhan publik, sehingga peningkatan pertumbuhan ekonomi lokal akan lebih cepat terwujud dan pada gilirannya dapat meningkatkan kinerja (kemampuan) keuangan daerah.

Hal ini berarti idealnya pelaksanaan otonomi daerah harus mampu mengurangi ketergantungan daerah terhadap pemerintah pusat, daerah menjadi lebih mandiri yang salah satunya diindikasikan dengan meningkatnya kontribusi pendapatan asli daerah (PAD) dalam hal pembiayaan daerah (Adi 2005). Selaras dengan yang dikemukakan oleh Halim (2001), bahwa ciri utama suatu daerah mampu melaksanakan otonomi adalah:

1. Daerah memiliki kemampuan dan kewenangan untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangannya sendiri untuk membiayai penyelenggaraan pemerintah.

2. Ketergantungan kepada bantuan pusat seminimal mungkin, oleh karena itu, PAD harus menjadi sumber keuangan terbesar yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah.

Dengan kata lain, di era otonomi diharapkan peran pemerintah daerah beserta partisipasi masyarakatnya harus secara bersama-sama mengambil inisiatif dalam pembangunan daerahnya, termasuk menggali potensi sumber-sumber keuangan daerahnya, untuk memenuhi kebutuhan pembiayaan penyelenggaraan pemerintahan dan pembangunan daerah. Kemampuan daerah dalam menggali dan meningkatkan PAD dapat diukur melalui tax effort daerah. Kemandirian daerah ditunjukkan dengan adanya struktur PAD yang kuat, PAD diharapkan dapat menjadi sumber utama pembiayaan di daerah (Halim 2001). Kemandirian daerah menjadi salah satu tolok ukur keberhasilan pelaksanaan otonomi daerah di Indonesia.

Perbedaan kondisi dan potensi dari masing-masing daerah, menimbulkan adanya perbedaan kemampuan daerah dalam menjalankan kewenangannya tersebut, sehingga terjadi disparitas (kesenjangan) fiskal daerah, baik kesenjangan vertikal (antara pusat dengan daerah) maupun kesenjangan horizontal (antardaerah). Hasil penelitian Nanga (2005) menunjukkan adanya perbedaan kesiapan daerah dalam memasuki era otonomi daerah. Adi (2006), menunjukkan 2

penyebab terjadinya perbedaan kesiapan daerah, yaitu adanya perbedaan kapasitas fiskal daerah dan adanya perbedaan kemampuan manajerial dalam mengelola berbagai sumber daya yang dimiliki, baik sumber daya manusia, sumber daya alam maupun dana.

Pemerintah pusat memberikan transfer kepada pemerintah daerah dalam bentuk dana perimbangan untuk mengurangi kesenjangan tersebut. Dana perimbangan tersebut terdiri dari (1) Dana Alokasi Umum (DAU), (2) Dana Alokasi Khusus (DAK) dan (3) Dana Bagi Hasil (DBH). Tujuan pemberian dana perimbangan adalah untuk pemerataan kemampuan keuangan antardaerah, sehingga dapat mengurangi ketimpangan kemampuan keuangan antardaerah, dengan kata lain daerah mempunyai tingkat kesiapan fiskal yang relatif sama dalam mengimplementasikan otonomi daerah. Pemberian dana perimbangan ini melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah (Undang-Undang Nomor 33/2004), sehingga dapat dijamin tercapainya standar pelayanan minimum publik di seluruh negeri. Dana perimbangan tersebut hanya bersifat sebagai stimulus atau dana pendukung bagi pemerintah daerah dalam menjalankan fungsi pemerintahan dan pembangunan.

Muncul perbedaan sudut pandang dalam menyikapi masalah dana perimbangan ini. Di satu sisi, adanya dana perimbangan dalam otonomi daerah merupakan bentuk tanggung jawab dari pemerintah pusat atas berjalannya proses otonomi daerah. Namun di sisi yang lain, dana perimbangan yang terlalu besar, akan menimbulkan persepsi bahwa daerah tersebut tidak mandiri secara fiskal. Pemberian DAU yang seharusnya menjadi stimulus bagi daerah dalam peningkatan kemandiriannya, justru direspon berbeda oleh daerah. Pemberian DAU yang semula bertujuan untuk mengurangi kesenjangan horisontal, justru menjadi disinsentif bagi daerah untuk mengupayakan peningkatan kapasitas fiskalnya.

Semua dana APBD, baik yang berasal dari PAD maupun dana perimbangan akan menjadi sumber pembiayaan daerah dalam melaksanakan pemerintahan maupun pembangunan daerah, yang selanjutnya diharapkan dapat memacu pertumbuhan ekonomi daerah dan kesejahteraan masyarakat.

1.2 Perumusan masalah

Dalam menjamin tercapainya tujuan diselenggarakannya otonomi daerah, diperlukan kemampuan untuk meningkatkan kemampuan keuangan sendiri, yakni dengan upaya peningkatan PAD, baik dengan meningkatkan penerimaan sumber PAD yang sudah ada maupun dengan penggalian sumber PAD yang baru, sesuai dengan ketentuan yang ada serta tetap memperhatikan kondisi dan potensi ekonomi masyarakat. Daerah diberi kewenangan untuk memungut dan menggunakan sendiri sumber-sumber penerimaannya sesuai dengan potensi dan kondisi masing-masing daerahnya.

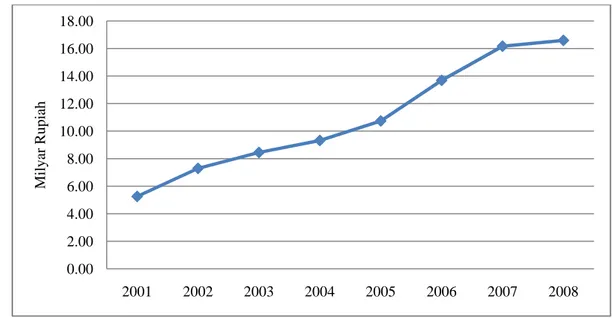

Selama pelaksanaan otonomi daerah terjadi peningkatan penerimaan PAD kabupaten/kota, seperti yang dapat dilihat pada Gambar 1. Penerimaan PAD kabupaten/kota selama periode tahun 2001 sampai 2008 mengalami peningkatan yang cukup signifikan. Otonomi daerah ditujukan untuk meningkatkan kemandirian daerah, yang diindikasikan dengan meningkatnya PAD. Kemandirian daerah ditunjukkan dengan struktur PAD yang kuat, dengan kata lain, PAD diharapkan dapat menjadi sumber utama pembiayaan daerah.

Sumber : BPS, diolah

Gambar 1 PAD kabupaten/kota periode 2001-2008.

Pemerintah daerah cenderung menggali potensi penerimaan pajak dan retribusi daerah untuk meningkatkan penerimaan daerahnya. Pelaksanaan otonomi daerah direspon secara agresif oleh pemerintah daerah dengan menerbitkan

0.00 2.00 4.00 6.00 8.00 10.00 12.00 14.00 16.00 18.00 2001 2002 2003 2004 2005 2006 2007 2008 Milyar Rupiah

peraturan daerah (perda) terkait dengan pajak maupun retribusi daerah. Hal ini selaras dengan hasil penelitian Lutfi (2002) dan Lewis (2003) yang menunjukkan adanya pertambahan peraturan daerah yang mengatur tentang pajak daerah dan retribusi yang signifikan selama pelaksanaan otonomi daerah.

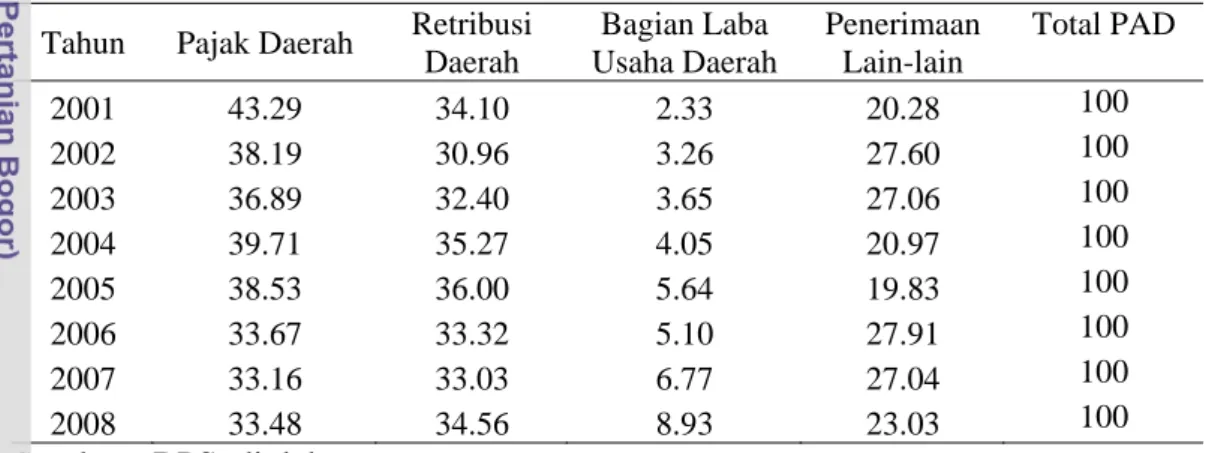

Pajak dan retribusi daerah memberikan kontribusi paling besar terhadap PAD dibandingkan komponen PAD lainnya. Rata-rata besarnya kontribusi pajak daerah dan komponen PAD lainnya terhadap PAD, dapat dilihat pada Tabel 1. Kewenangan daerah untuk memungut pajak daerah dan retribusi daerah diatur dengan Undang-Undang Nomor 34/2000 yang kemudian ditindaklanjuti peraturan pelaksanaannya dengan PP Nomor 65/2001 tentang Pajak daerah, dan PP Nomor 66/2001 tentang Retribusi Daerah.

Tabel 1 Proporsi pajak, retribusi daerah, bagian laba usaha daerah dan penerimaan lainnya terhadap PAD (%)

Tahun Pajak Daerah Retribusi Daerah Bagian Laba Usaha Daerah Penerimaan Lain-lain Total PAD 2001 43.29 34.10 2.33 20.28 100 2002 38.19 30.96 3.26 27.60 100 2003 36.89 32.40 3.65 27.06 100 2004 39.71 35.27 4.05 20.97 100 2005 38.53 36.00 5.64 19.83 100 2006 33.67 33.32 5.10 27.91 100 2007 33.16 33.03 6.77 27.04 100 2008 33.48 34.56 8.93 23.03 100 Sumber : BPS, diolah

Salah satu kendala yang dihadapi dalam implementasi otonomi daerah adalah adanya kesenjangan fiskal antar daerah. Transfer pemerintah pusat dalam bentuk dana perimbangan diberikan kepada pemerintah daerah, selain untuk mengurangi kesenjangan horisontal tersebut juga ditujukan untuk menjamin tercapainya standar pelayanan publik. Pemberian dana perimbangan ini hanya bersifat stimulus atau pendukung bagi daerah untuk menggali potensi lokal yang dimilikinya untuk meningkatkan PAD.

Namun pada kenyataannya, pemberian dana perimbangan yang bersifat hibah membuat pemerintah daerah berusaha mendapatkan alokasi dana perimbangan tetap bahkan lebih tinggi untuk periode berikutnya. Perkembangan

alokasi transfer fiskal dari tahun 2001 sampai 2008 ditinjau dari kontribusinya terhadap PDB terus meningkat, dari 4.8% pada tahun 2001 (Rp81.1 triliun) menjadi 6.4% pada tahun 2007 (Rp253.3 triliun), dan pada tahun 2008 menjadi 6.3% (Rp293.6 triliun), rata-rata kenaikan alokasi dana perimbangan tumbuh sebesar 20.2% per tahun. Hal ini tentu tidak sejalan dengan tujuan otonomi daerah, yakni mewujudkan kemandirian daerah dengan potensi-potensi yang dimilikinya.

Masih lemahnya kondisi kemandirian daerah tersebut diperkuat oleh gambaran perkembangan kontribusi PAD terhadap total pendapatan APBD kabupaten/kota yang relatif masih rendah. Pada tahun 2005 proporsinya mencapai 17.4%, sementara dari tahun 2006-2008 proporsinya turun dan cenderung konstan sekitar 15.6%. Landiyanto (2005) menunjukkan bahwa ketergantungan daerah terhadap pemerintah pusat masih tinggi, yang disebabkan belum optimalnya penerimaan PAD. Penelitian yang dilakukan Martin dan Pablo (2004) di Argentina, menunjukkan adanya indikasi kekurangseriusan daerah dalam mengoptimalkan potensi penerimaannya, pemerintah daerah lebih mengandalkan penerimaan dana perimbangan daripada meningkatkan PAD melalui optimalisasi penerimaan pajak daerah. Pemberian dana perimbangan yang awalnya bertujuan untuk mengurangi disparitas horisontal, justru menjadi disinsentif bagi daerah dalam mengupayakan peningkatan kapasitas fiskalnya.

Hasil penelitian Adi dan Wulan (2008) juga mengkonfirmasikan hal yang sama. Penelitian yang dilakukan keduanya menunjukkan bahwa daerah masih mempunyai kecenderungan untuk mempertahankan penerimaan dana perimbangan (DAU) tanpa mengupayakan peningkatan pendapatannya sendiri, sehingga tidak terlihat adanya peningkatan kemandirian daerah. Rajaraman dan Vasishtha (2000) melakukan penelitian di negara Kerala, hasilnya menunjukkan bahwa pemberian DAU justru berdampak negatif terhadap peningkatan tax effort daerah.

Penelitian Stine (1994) yang dilakukan di beberapa wilayah di Pennsylvania, menemukan hal yang berbeda, ketika terjadi penurunan transfer yang mengalami penurunan tidak hanya pengeluaran lokal, tetapi penerimaan daerah sendiri (own revenue) juga mengalami penurunan. Stine mengemukakan bahwa penurunan transfer menyebabkan turunnya dukungan pembiayaan kegiatan yang ditujukan

untuk peningkatan pajak, yang pada akhirnya akan menurunkan penerimaan daerah sendiri.

Penelitian ini secara umum dimaksudkan untuk mengkaji apakah pelaksanaan otonomi daerah sudah berjalan dengan efektif, dengan kata lain sudah memenuhi salah satu tujuan otonomi daerah, yaitu mencapai kemandirian fiskal daerah, khususnya ditinjau dari sisi keuangan daerah. Berdasarkan uraian di atas dapat dirumuskan masalah penelitian sebagai berikut:

1. Bagaimana perkembangan kinerja keuangan daerah kabupaten/kota periode 2001-2008?

2. Bagaimana dampak pemberian dana perimbangan terhadap tax effort daerah?

3. Bagaimana elastisitas pertumbuhan ekonomi daerah akibat perubahan PAD dan dana perimbangan?

1.3 Tujuan Penelitian

Secara umum tujuan yang ingin dicapai dalam penelitian adalah: 1. Mengkaji kinerja keuangan daerah periode tahun 2001-2008.

2. Menganalisis dampak pemberian dana perimbangan terhadap peningkatan tax effort daerah.

3. Menganalisis elastisitas pertumbuhan ekonomi daerah akibat perubahan PAD dan dana perimbangan.

1.4 Manfaat Penelitian

Pelaksanaan otonomi daerah bertujuan untuk meningkatkan kemampuan daerah dalam penyelenggaraan pemerintahan dan meningkatkan kemampuan keuangan daerah yang berbasis pada potensi lokal, sehingga dapat mewujudkan kemandirian daerah. Sasaran dari otonomi daerah sendiri adalah:

1. Terwujudnya kemandirian daerah yang berbasis potensi lokal. 2. Meningkatnya kemampuan keuangan daerah.

3. Meningkatnya kinerja yang sinergis diantara unsur-unsur penentu kebijakan Pemerintah daerah diharapkan tidak banyak tergantung pada pemerintah pusat, tetapi lebih bertumpu pada kemampuan keuangan daerahnya sendiri, dalam

hal ini PAD menjadi bagian terbesar dalam memobilisasi dana penyelenggaraan pemerintah daerah. Oleh karena itu, diharapkan hasil penelitian ini dapat memberikan informasi bermanfaat bagi pemerintah baik pusat maupun pemerintah daerah dalam membuat kebijakan serta menentukan arah dan strategi pembangunan, sehingga dapat tercapai kemandirian daerah.

II.

TINJAUAN PUSTAKA

2.1 Kajian Teori2.1.1 Konsep dan Pengertian Otonomi Daerah

Istilah otonomi daerah diartikan sebagai wewenang/kekuasaan pada suatu wilayah/daerah yang mengatur dan mengelola untuk kepentingan wilayah masyarakat itu sendiri mulai dari ekonomi, politik dan pengaturan perimbangan keuangan. Menurut Undang-Undang Nomor 32/2004 tentang Pemerintahan Daerah Pasal 1 butir 5, otonomi daerah didefinisikan sebagai hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Hubungan antara pusat dan daerah menurut Undang-Undang Nomor 34/2004 dinyatakan dalam tiga prinsip, yaitu:

a. Desentralisasi adalah penyerahan wewenang pemerintahan oleh pemerintah

kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem NKRI.

b. Dekonsentrasi adalah pelimpahan wewenang dari pemerintahan kepada

gubenur sebagai wakil pemerintah.

c. Tugas pembantuan adalah penugasan dari pemerintah kepada daerah dan

atau desa atau sebutan lain dengan kewajiban melaporkan dan mempertanggungjawabkan pelaksanaannya kepada yang menugaskan.

Prinsip otonomi yang digunakan adalah otonomi daerah yang luas, nyata dan bertanggung jawab. Kewenangan yang luas adalah kewenangan daerah yang lebih luas dalam menyelengarakan pemerintahan yang mencakup semua bidang kecuali politik luar negeri, pertahanan keamanan, peradilan, moneter dan fiskal, agama serta kewenangan lain yang diatur dalam peraturan pemerintahan. Otonomi yang nyata adalah keleluasaan daerah dalam menyelenggarakan pemerintahan di bidang tertentu secara nyata ada dan diperlukan, berkembang di daerah. Otonomi yang bertanggung jawab berupa perwujudan pertanggungjawaban daerah sebagai konsekuensi pemberian hak dan kewenangan dalam mencapai tujuan pemberian otonomi, yakni peningkatan pelayanan dan kesejahteraan masyarakat, pengembangan kehidupan yang demokratis, keadilan, pemerataan, adanya

hubungan yang serasi antara pusat dan daerah serta antara daerah dalam rangka menjaga keutuhan Negara Kesatuan Republik Indonesia.

2.1.2 Konsep dan Pengertian Desentralisasi Fiskal

Desentralisasi merupakan sebuah instrumen untuk mencapai salah satu tujuan bernegara, yaitu memberikan pelayanan publik yang lebih baik dan menciptakan proses pengambilan keputusan publik yang lebih demokratis. Desentralisasi akan diwujudkan dalam pelimpahan kewenangan kepada tingkat pemerintahan yang lebih rendah untuk melakukan pembelanjaan, kewenangan

untuk memungut pajak (taxing power), terbentuknya dewan yang dipilih oleh

rakyat, kepala daerah yang dipilih oleh rakyat, dan adanya bantuan dalam bentuk transfer dari pemerintah pusat (Bird 2000).

Undang-Undang Nomor 32/2004 tentang Pemerintah Daerah Pasal 1 ayat 7 dan Undang-Undang Nomor 33/2004 tentang Perimbangan Keuangan antara Pusat dan Pemerintah Daerah Pasal 1 ayat 8, mendefinisikan desentralisasi sebagai penyerahan wewenang pemerintahan oleh pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia. Secara umum, konsep desentralisasi terdiri atas

Desentralisasi Politik (Political Decentralization); Desentralisasi Administratif

(Administrative Decentralization); Desentralisasi Fiskal (Fiscal Decentralization);

dan Desentralisasi Ekonomi (Economic or Market Decentralization).

Desentralisasi fiskal merupakan salah satu komponen utama dari desentralisasi. Desentralisasi fiskal secara singkat dapat diartikan sebagai suatu proses distribusi anggaran dari tingkat pemerintah yang lebih tinggi kepada pemerintah yang lebih rendah, untuk mendukung fungsi atau tugas pemerintah dan pelayanan publik sesuai dengan banyaknya kewenangan bidang pemerintahan yang dilimpahkan. Hal ini sesuai dengan fungsi pemerintah, yang mempunyai tiga fungsi utama yaitu distribusi, alokasi dan stabilisasi (Stiglitz 2000). Fungsi distribusi, pemerintah berperan dalam memengaruhi distribusi pendapatan dan kekayaan untuk menjamin adanya keadilan dalam pengaturan distribusi pendapatan. Fungsi alokasi, pemerintah berperan mengalokasikan sumber daya ekonomi agar tercipta secara efisien, yaitu menyediakan barang yang tidak bisa

disediakan oleh pasar. Fungsi stabilisasi, pemerintah menggunakan kebijakan anggaran untuk mengurangi pengangguran, menciptakan kestabilan harga dan tingkat pertumbuhan ekonomi yang berkelanjutan.

Desentralisasi fiskal memiliki fungsi-fungsi sebagai berikut: (1) mengurangi peran dan tanggung jawab di antara pemerintah pada semua tingkat, (2) memperhitungkan bantuan atau transfer antarpemerintah, (3) memperkuat sistem penerimaan daerah atau merumuskan penyediaan jasa-jasa lokal, (4) memprivatisasi BUMD, dan (5) menyediakan suatu jaringan pengaman bagi fungsi redistribusi. Oleh karena itu, keberhasilan desentralisasi fiskal dapat dinilai dari sejauh mana fungsi-fungsi di atas telah terlaksana. Pelaksanaan desentralisasi fiskal menurut Halim (2007) akan berjalan dengan baik dengan berpedoman pada hal-hal sebagai berikut:

1. Adanya pemerintah pusat yang kapabel dalam melakukan pengawasan dan

pelaksanaan.

2. Terdapat keseimbangan antara akuntabilitas dan kewenangan dalam

melakukan pungutan pajak dan retribusi Daerah.

3. Stabilitas politik yang kondusif.

4. Proses pengambilan keputusan di daerah harus demokratis, pengambilan

keputusan tentang manfaat dan biaya harus transparan serta pihak-pihak yang terkait memiliki kesempatan memengaruhi keputusan-keputusan tersebut.

5. Desain kebijakan keputusan yang diambil sepenuhnya merupakan tanggung

jawab masyarakat setempat dengan dukungan institusi dan kapasitas manajerial yang diinginkan sesuai dengan permintaan pemerintah

6. Kualitas sumberdaya manusia yang kapabel dalam menggantikan peran

sebelumnya yang merupakan peran pemerintah pusat.

2.1.3 Perimbangan Keuangan antara Pemerintah Pusat dan Daerah

Implikasi pelaksanaan otonomi daerah adalah adanya penyerahan atau pelimpahan wewenang yang lebih luas kepada daerah, yang membawa konsekuensi pada pelimpahan anggaran yang diperlukan untuk melaksanakan kewenangan tersebut atau dikenal dengan perimbangan keuangan antara

pemerintah pusat dan daerah. Perimbangan keuangan antara pemerintah pusat dan

daerah adalah distribusi sumber daya keuangan (financial sharing) yang bertujuan

untuk memberdayakan dan meningkatkan kemampuan otonomi daerah, mengurangi kesenjangan antardaerah dalam kemampuan membiayai otonominya dan untuk menciptakan sistem pembayaran yang adil, proporsional, rasional serta kepastian sumber keuangan yang berasal dari wilayah yang bersangkutan.

Tujuan pokok pengaturan perimbangan keuangan antara pemerintah pusat dan daerah seperti yang diatur dalam Undang-Undang Nomor 25/1999, adalah:

1. Memberdayakan dan meningkatkan kemampuan perekonomian daerah.

2. Menciptakan sistem pembayaran daerah yang adil, proporsional, rasional,

transparan, partisipatif, bertanggung jawab dan pasti.

3. Mewujudkan sistem perimbangan keuangan antara pusat dan daerah.

4. Mendukung pelaksanaan otonomi daerah yang dilaksanakan secara

transparan dan memperhatikan partisipasi masyarakat.

5. Menjadi acuan dalam pengalokasian penerimaan negara bagi daerah.

6. Mempertegas sistem pertanggungjawaban keuangan pemerintah daerah.

7. Menjadi pedoman pokok tentang keuangan daerah.

Sumber-sumber pembiayaan pelaksanaan desentralisasi terdiri dari: (1) PAD, (2) transfer dari pemerintah pusat atau dana perimbangan, (3) pinjaman daerah, dan (4) penerimaan lain-lain yang sah. Kewenangan daerah dalam bidang penerimaan yang berasal dari PAD, dalam rangka perimbangan keuangan antara pusat dan daerah, dilaksanakan sepenuhnya berdasarkan asas desentralisasi. Dalam hal ini, pemerintah pusat tidak berwenang ikut campur, baik dalam penetapan besarnya pungutan, tarif dan tata cara perhitungan pajak, maupun sanksi yang dikenakan terhadap pelanggaran peraturan yang berlaku.

2.1.3.1Pendapatan Asli Daerah (PAD)

Pendapatan asli daerah (PAD) didefinisikan sebagai sumber penerimaan yang penguasaan dan pengelolaannya diserahkan oleh negara kepada daerah otonom. Penguasaan dan pengelolaan komponen-komponen penerimaan PAD tersebut diatur oleh Undang-Undang Nomor 22/1999 dan Undang-Undang Nomor 34/2000 tentang Pajak dan Retribusi Daerah. PAD merupakan sumber keuangan

daerah yang berasal dari sumber ekonomi asli daerah, yang dapat dijadikan sebagai barometer bagi potensi perekonomian suatu daerah, yang sekaligus juga dapat mencerminkan efektifitas dan efisiensi aparatur pemerintah daerah dalam melaksanakan tanggung jawabnya. Menurut Undang-Undang Nomor 33/2004 komponen-komponen penerimaan PAD terdiri dari pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah.

PAD merupakan pencerminan dari local taxing power yang seyogyanya

cukup signifikan besarnya, apalagi dalam era otonomi daerah. Daerah dituntut lebih kreatif dalam meningkatkan PADnya. Sumber-sumber penerimaan daerah yang potensial harus digali secara maksimal, namun tetap dalam koridor perundang-undangan yang berlaku, termasuk di dalamnya adalah pajak daerah dan retribusi daerah, yang merupakan unsur utama dari PAD.

Pemberian kewenangan dalam pengenaan pajak dan retribusi daerah diatur dengan Undang-Undang Nomor 34/2000 yang ditindaklanjuti dengan peraturan pelaksanaannya dengan PP Nomor 65/2001 tentang Pajak Daerah dan PP Nomor 66/2001 tentang Retribusi Daerah. Pemberian kewenangan tersebut diharapkan dapat mendorong pemerintah daerah untuk terus berupaya mengoptimalkan PADnya, khususnya yang berasal dari pajak daerah dan retribusi daerah. Berdasarkan Undang-Undang dan PP tersebut, daerah diberikan kewenangan untuk memungut 11 pajak dan 28 jenis retribusi. Selain itu, daerah juga diberi kewenangan untuk memungut jenis pajak dan retribusi lainnya sesuai kriteria-kriteria tertentu yang ditetapkan dalam undang-undang.

Undang-Undang Nomor 34/2000 tentang Pajak Daerah dan Retribusi Daerah, mendefinisikan pajak daerah sebagai iuran wajib yang dilakukan oleh orang pribadi dan badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan dan pembangunan daerah. Berdasarkan wilayahnya pendapatan pajak daerah dibagi menjadi dua yaitu pendapatan pajak yang berasal dari provinsi dan pendapatan pajak yang berasal dari kabupaten/kota. Rinciannya dapat dijelaskan sebagai berikut sebagai berikut:

1. Pajak Propinsi

Pajak provinsi adalah pajak daerah yang dipungut oleh pemerintah daerah tingkat provinsi, pajak yang masih berlaku sampai saat ini adalah :

a. Pajak kendaraan bermotor dan pajak kendaraan di atas air.

b. Bea balik nama kendaraan bermotor dan kendaraan di atas air.

c. Pajak bahan bakar kendaraan bermotor

d. Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan.

Jenis pajak propinsi bersifat limitatif, yang berarti propinsi tidak dapat memungut pajak lain selain yang telah ditetapkan, dan hanya dapat menambah jenis retribusi lainnya sesuai dengan kriteria yang ditetapkan dalam undang-undang. Pembatasan jenis pajak yang dapat dipungut oleh propinsi terkait dengan kewenangan propinsi sebagai daerah otonom yang terbatas hanya meliputi kewenangan dalam bidang pemerintahan yang bersifat lintas daerah kabupaten/kota, serta kewenangan bidang pemerintahan tertentu. Besarnya tarif pajak propinsi berlaku definitif, yang ditetapkan secara seragam di seluruh Indonesia dan diatur dalam PP Nomor 65/2001.

2. Pajak Kabupaten

Pajak kabupaten/kota adalah pajak daerah yang dipungut oleh pemerintah daerah tingkat II yakni pemerintah daerah kabupaten/kota. Jenis-jenis pajak kabupaten/kota adalah:

a. Pajak hotel

b. Pajak restoran

c. Pajak hiburan

d. Pajak reklame

e. Pajak penerangan jalan

f. Pajak pengambilan bahan galian C

g. Pajak parkir

Jenis pajak kabupaten/kota tidak bersifat limitatif, artinya kabupaten/kota diberi peluang untuk menggali potensi sumber-sumber keuangannya selain yang ditetapkan secara eksplisit dalam Undang-Undang Nomor 34/2000. Kabupaten/kota dapat menetapkan sendiri jenis pajak yang bersifat spesifik,

dengan tetap memperhatikan kriteria yang ditetapkan dalam undang-undang tersebut. Kriteria yang dimaksud disini adalah:

1. Bersifat pajak dan bukan retribusi daerah.

2. Objek pajak terdapat di wilayah kabupaten/kota yang bersangkutan, dan

mempunyai mobilitas yang rendah.

3. Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan

umum.

4. Objek pajak bukan merupakan objek pajak propinsi dan/atau objek pajak

pusat.

5. Potensinya memadai.

6. Tidak memberikan dampak ekonomi yang negatif.

7. Memperhatikan aspek keadilan dan kemampuan masyarakat.

8. Menjaga kelestarian lingkungan.

Besarnya tarif untuk pajak kabupaten/kota berlaku definitif, ditetapkan dengan peraturan daerah, namun tidak boleh lebih tinggi dari tarif maksimum yang telah ditentukan dalam undang-undang tersebut.

Retribusi daerah merupakan pendapatan daerah yang diatur dalam Undang-Undang Nomor 34/2000 tentang Pajak Daerah dan Retribusi Daerah serta PP Nomor 66/2001 tentang Retribusi Daerah. Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Semakin banyak jenis pelayanan publik dan meningkatnya mutu pelayanan publik yang diberikan pemerintah daerah terhadap masyarakatnya, maka kecenderungan perolehan dana retribusi akan semakin besar.

Objek atau jenis retribusi daerah menurut Undang-Undang Nomor 34/2000 serta prinsip atau kriteria penentuan tarifnya adalah sebagai berikut:

1) Retribusi jasa umum dengan kriteria penentuan tarif kebijakan daerah yang

bersangkutan, besarnya biaya penyediaan jasa yang bersangkutan, kemampuan masyarakat, dan aspek keadilan. Retribusi yang termasuk dalam jasa umum antara lain retribusi pelayanan kesehatan, pelayanan parkir, pelayanan pasar, penggantian cetak akte.

2) Retribusi jasa usaha dengan kriteria penentuan tarifnya, yaitu tujuan untuk memperoleh keuntungan yang layak. Retribusi jasa usaha antara lain jasa usaha terminal, jasa usaha tempat rekreasi.

3) Retribusi perizinan tertentu dengan kriteria penentuan tarifnya yaitu tujuan

untuk menutup sebagian/seluruhnya biaya penyelenggaraan pemberian izin yang bersangkutan. Termasuk dalam retribusi perizinan tertentu antara lain retribusi izin trayek, izin gangguan.

Dalam rangka pengawasan, perda-perda tentang pajak dan retribusi daerah yang diterbitkan oleh pemerintah daerah harus disampaikan kepada pemerintah pusat. Perda-perda yang bertentangan dengan kepentingan umum dan/atau peraturan perundang-undangan yang lebih tinggi, pemerintah pusat melalui menteri dalam negeri dengan pertimbangan menteri keuangan dapat membatalkan perda tersebut.

2.1.3.2Dana Perimbangan

Konsekuensi pemberlakuan sistem otonomi daerah adalah dibentuk pula perangkat peraturan perundang-undangan yang mengatur tentang perimbangan keuangan antara pemerintah pusat dan daerah, yaitu Undang-Undang Nomor 33/2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Dalam melaksanakan kewenangan daerah, pemerintah pusat memberikan bantuan kepada daerah dalam bentuk transfer. Transfer pemerintah pusat didefinisikan sebagai pengalihan dari pendapatan fiskal antara pemerintah pusat dengan pemerintah daerah, yang berperan penting dalam menentukan tingkat disparitas sosial sehingga dalam jangka panjang dapat mengembangkan perekonomian negara.

Sebelum masa otonomi daerah dan desentralisasi fiskal dilaksanakan, secara umum terdapat tiga jenis transfer pemerintah pusat kepada daerah. Transfer tersebut diwujudkan dalam bentuk Subsidi Daerah Otonomi (SDO), bantuan Inpres dan Daftar Isian Proyek (DIP). SDO bertujuan untuk mendukung anggaran rutin pemerintah daerah guna menciptakan perimbangan keuangan antar tingkat pemerintahan. Sebagian besar SDO digunakan untuk membiayai gaji pegawai pemerintah di daerah, sebagian kecil lainnya untuk keperluan selain subsidi untuk

pembiayaan pelatihan pegawai pemerintah. SDO dikategorikan sebagai transfer pusat yang bersifat khusus, karena daerah tidak memiliki kewenangan dalam menetapkan penggunaan SDO, namun sudah ditetapkan oleh pemerintah.

Bantuan inpres bertujuan untuk memberikan bantuan pembangunan daerah, baik yang bersifat umum maupun yang bersifat khusus yang diberikan atas Instruksi Presiden. Dasar pemberian bantuan adalah adanya penyerahan sebagian urusan kepada daerah dan terbatasnya kemampuan keuangan pemerintah daerah untuk membiayai urusan-urusan tersebut. Selain itu, tujuannya adalah untuk mencapai pemerataan, terutama dalam hal kesempatan kerja, partisipasi dalam pembangunan, distribusi hasil-hasil pembangunan. Sementara, daftar isian proyek (DIP) merupakan subsidi dan bantuan yang dapat dikategorikan sebagai bantuan antartingkat pemerintahan, karena menjadi bagian dari anggaran pemerintah daerah.

Setelah berlaku otonomi daerah dan diberlakukannya desentralisasi fiskal ketiga transfer di atas dihilangkan, sebagai gantinya pemerintah pusat memberikan transfer kepada pemerintah daerah dalam bentuk dana perimbangan, yang ditujukan untuk memberikan kepastian sumber pendanaan bagi APBD dan untuk memperkecil kesenjangan kapasitas fiskal antardaerah.

Berdasarkan Undang-Undang Nomor 33/2004, dana perimbangan didefinisikan sebagai dana yang bersumber dari pendapatan Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Apabila APBN besar, maka dana yang dialokasikan ke daerah juga akan besar, dan sebaliknya. Perolehan dana perimbangan ini tidak memerlukan usulan dari pemerintah daerah, karena sudah ada formula yang pasti dengan dasar undang-undang, berapa besar alokasi yang akan diterima suatu daerah. Begitu juga dengan pengelolaannya sepenuhnya menjadi urusan daerah dalam APBD. Alasan perlunya transfer dana dari pusat ke daerah adalah:

1. Untuk mengatasi persoalan ketimpangan fiskal vertikal

Pemerintah pusat menguasai sebagian besar penerimaan-penerimaan (pajak) utama, pemerintah daerah hanya berwenang memungut pajak-pajak yang

berbasis lokal, mobilitas rendah dengan besaran penerimaan yang relatif signifikan.

2. Untuk mengatasi ketimpangan fiskal horisontal.

Kemampuan daerah dalam menghimpun pendapatan sangat bervariasi, tergantung pada kondisi daerah bersangkutan yang memiliki kekayaan sumber daya alam atau tidak, ataupun daerah dengan intensitas kegiatan ekonomi yang tinggi atau rendah, yang semuanya berimplikasi pada besarnya basis pajak di daerah-daerah bersangkutan.

3. Adanya kewajiban untuk menjaga standar pelayanan publik minimum di

setiap daerah.

Peran distribusi sektor publik akan lebih efektif dan cocok jika dijalankan pemerintah pusat. Daerah-daerah dengan sumber daya yang sedikit memerlukan subsidi agar dapat mencapai standar pelayanan publik minimum.

4. Mengatasi permasalahan yang timbul akibat menyebar atau melimpahnya

efek pelayanan publik (interjurisdictional spill-over effects).

Beberapa jenis pelayanan publik di satu wilayah mempunyai “efek menyebar” ke wilayah-wilayah lainya, manfaatnya tidak dapat dibatasi hanya untuk masyarakat daerah tertentu saja. Seperti jalan penghubung antar daerah, tanpa adanya imbalan dari pembuatan jalan tersebut pemerintah daerah enggan untuk berinvestasi di sini, maka pemerintah pusat perlu memberikan semacam insentif agar pelayanan publik tetap dapat terpenuhi di daerah.

5. Stabilisasi.

Transfer dilakukan oleh pemerintah jika perekonomian lesu, maka untuk mencapai stabilisasi diberikan transfer.

Dana perimbangan dari pemerintah pusat ini terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). DAU

dan DBH mempunyai sifat bantuan umum (block grant) dan DAK mempunyai

sifat bantuan khusus (specific grant).

Dana bagi hasil (DBH) adalah dana yang bersumber dari APBN yang dialokasikan ke daerah, di mana besarnya sesuai dengan kontribusi daerah

terhadap penerimaan negara dari sumber daya alam (SDA) yang dimiliki daerah. Tujuan Penganggaran DBH adalah untuk menjaga keadilan atau keseimbangan vertikal atas kontribusi yang telah disumbangkan daerah kepada Negara, daerah akan memperoleh bagian yang sesuai dengan besarnya kontribusi terhadap penerimaan negara.

Dana Bagi Hasil merupakan dana perimbangan yang strategis bagi

daerah-daerah yang memiliki sumber‐sumber penerimaan pusat di daerahnya, meliputi

penerimaan pajak pusat yaitu pajak penghasilan perseorangan (PPh perseorangan), pajak bumi dan bangunan (PBB), bea perolehan hak atas tanah dan bangunan (BPHTB), dan penerimaan dari sumber daya alam (Minyak Bumi, Gas Alam, Pertambangan Umum, Kehutanan dan Perikanan). Secara garis besar DBH dapat dibedakan menjadi dua, yaitu (1) DBH yang bersumber dari perpajakan, dan (2) DBH yang bersumber dari SDA. Penerimaan Dana Bagi Hasil ditentukan pemerintah pusat dalam Undang-Undang Nomor 33/2004, dimana proporsi pembagiannya dapat dilihat pada Tabel 2.

Tabel 2 Proporsi Pembagian Dana Bagi Hasil Pajak dan Bukan Pajak.

Jenis Proporsi Pembagian (%)

Pusat Daerah

Bagi hasil untuk Pajak Bumi dan Bangunan (PBB) 10 90

Bea perolehan hak atas tanah dan bangunan (BPHTB) Pajak Penghasilan (PPh) 20 80 80 20 Iuran Hak Penguasaan Hutan (IHPP)

Dana Reboisasi Pertambangan umum 20 60 20 80 40 80

Pertambangan minyak bumi 84.5 15.5

Pertambangan gas bumi Pertambangan panas bumi Perikanan 69.5 20 20 30.5 80 80 Sumber: Undang-Undang No.33/2004

Dana alokasi umum (DAU) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan ke daerah dengan tujuan untuk meminimumkan ketimpangan fiskal antardaerah, sekaligus memeratakan kemampuan keuangan

antardaerah (equalization grant), untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi. Berdasarkan Undang-Undang Nomor 33/2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah dan PP Nomor 55/2005 tentang Dana Perimbangan, DAU ditetapkan sekurang-kurangnya 26% dari penerimaan dalam negeri (PDN) yang ditetapkan dalam APBN. Besarnya DAU yang akan dibagikan kepada semua provinsi adalah 10% dari total DAU, sementara untuk semua kabupaten/kota dibagikan sebesar 90% dari total DAU.

Kebutuhan DAU suatu daerah ditentukan dengan menggunakan pendekatan,

kebutuhan DAU suatu daerah ditentukan oleh kebutuhan daerah (fiscal needs) dan

potensi daerah (fiscal capacity). Dengan pengertian lain, DAU digunakan untuk

menutup celah/gap yang terjadi karena kebutuhan daerah melebihi dari potensi

penerimaan daerah yang ada.

Formula DAU yang digunakan Direktorat Jenderal Perimbangan Keuangan

adalah pendekatan konsep alokasi dasar (AD) dan celah fiskal (fiscal gap). Celah

fiskal (fiscal gap) yaitu selisih antara kebutuhan fiskal (fiscal needs) dikurangi

dengan kapasitas fiskal (fiscal capacity) daerah, dan alokasi dasar (AD) berupa

jumlah gaji pegawai negeri sipil (PNS) daerah. Besaran alokasi dasar dihitung

berdasarkan realisasi gaji pegawai negeri sipil daerah tahun sebelumnya (t-1) yang

meliputi gaji pokok dan tunjangan-tunjangan yang melekat sesuai dengan peraturan penggajian PNS yang berlaku.

DAU = Alokasi Dasar (AD) + Celah Fiskal (CF)………..………..(2.1)

keterangan:

AD = Gaji PNS Daerah

CF = Kebutuhan Fiskal – Kapasitas Fiskal

Kebutuhan fiskal daerah merupakan kebutuhan daerah untuk menjalankan fungsi pelayanan dasar publik, terutama pelayanan kesehatan, pendidikan dan

infrastruktur. Komponen variabel kebutuhan fiskal (fiscal needs) yang digunakan

luas wilayah (mulai 2007 termasuk wilayah laut), indeks pembangunan manusia (IPM), indeks kemahalan konstruksi (IKK), dan Produk Domestik Regional Bruto

(PDRB) per kapita. Komponen variabel kapasitas fiskal (fiscal capacity)

merupakan sumber pendanaan daerah yang berasal dari PAD dan DBH.

Berdasarkan konsep fiscal gap tersebut, distribusi DAU kepada daerah-daerah

yang memiliki kemampuan relatif besar akan lebih kecil dan sebaliknya daerah-daerah yang mempunyai kemampuan keuangan relatif kecil akan memperoleh DAU yang relatif besar.

DAU dikategorikan sebagai transfer tak bersyarat (unconditional grant),

sehingga penggunaan DAU dan penerimaan umum lainnya dalam APBD ditetapkan oleh daerah, dengan tetap berada dalam kerangka pencapaian tujuan pemberian otonomi kepada daerah yaitu peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik. Salah satu tolok ukur keberhasilan DAU adalah tercapainya pemerataan total penerimaan daerah per kapita yang sebaik-baiknya.

Dana alokasi khusus (DAK) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan ke daerah tertentu untuk membantu membiayai kebutuhan khusus daerah, khususnya untuk mendukung kegiatan yang menjadi prioritas nasional. Pemberian DAK diharapkan dapat mendorong percepatan pembangunan daerah. Dana ini digunakan khusus untuk membiayai investasi pengadaan dan peningkatan, serta perbaikan prasarana dan sarana fisik dengan umur ekonomis yang panjang. Adapun yang dimaksud dengan kebutuhan khusus adalah:

1. Kebutuhan yang tidak dapat diperkirakan dengan menggunakan rumus

alokasi umum. Misalnya kebutuhan di kawasan transmigrasi, pembangunan jalan di kawasan terpencil, saluran irigasi primer dan saluran drainase primer.

2. Kebutuhan yang merupakan komitmen atau prioritas nasional, antara lain

proyek yang dibiayai oleh donor, pembiayaan reboisasi daerah, dan proyek- proyek kemanusiaan untuk memenuhi kebutuhan dasar manusia.

Konsep DAK mencakup alokasi dana untuk kegiatan penghijauan dan reboisasi yang sumber pembiayaannya ditetapkan sebesar 40% dari penerimaan Dana Reboisasi (DR) dalam APBN yang diberikan kepada Daerah penghasil dan

60% untuk pemerintah pusat. Pengalokasian DAK-DR tersebut dimaksudkan untuk melibatkan Pemerintah Daerah penghasil DR dalam kegiatan penghijauan dan reboisasi kawasan hutan di daerahnya, sebagai salah satu kegiatan yang menjadi prioritas nasional. Namun sejak diperbaharui dengan Undang-Undang Nomor 33/2004, dana reboisasi dikelompokkan menjadi dana bagi hasil. Daerah penerima DAK wajib menyediakan dana pendamping sekurang-kurangnya 10% dari alokasi dana khusus yang dianggarkan dalam APBD.

2.1.4 Pengelolaan Keuangan Daerah

Seiring dengan pelaksanaan desentralisasi fiskal terjadi perubahan dalam prinsip-prinsip pengelolaan keuangan daerah. Pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan pengawasan keuangan daerah (Halim 2007). Menurut Peraturan Pemerintah (PP) 58 tahun 2005 tentang Pengelolaan Keuangan Daerah pasal 1 ayat 5 yang dimaksud dengan keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah, yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut dalam rangka Anggaran Pendapatan dan Belanja Daerah (APBD).

Pengelolaan keuangan daerah dilaksanakan dengan pendekatan kinerja yang

berorientasi pada output, menggunakan konsep nilai uang (value for money)

dengan prinsip tata pemerintahan yang baik. Pendekatan anggaran kinerja adalah suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja (output) dari perencanaan alokasi biaya (input) yang telah ditetapkan (PP. Nomor 105 tahun 2000, pasal 8). Kinerja mencerminkan efisiensi dan efektifitas pelayanan publik dan harus berpihak pada kepentingan publik.

Pengelolaan keuangan daerah pada dasarnya menyangkut tiga aspek analisis yang saling terkait satu dengan lainya, yang terdiri dari:

1. Analisis penerimaan, yaitu analisis mengenai kemampuan pemerintah daerah

dalam menggali sumber-sumber pendapatan yang potensial dan biaya-biaya dikeluarkan untuk meningkatkan pendapatan tersebut.