D AN

AN G G AR AN P E N D AP AT AN

D AN B E L AN JA N E G AR A P E R U B AH AN

T AH U N AN G G AR AN 2 0 14

Halaman

1.2 Perubahan Asumsi Dasar Ekonomi Makr0 ...

1.3 Perubahan Kebijakan APBN ...

1.4 Pokok-Pokok Perubahan Postur APBN ...

BAB 2 PERKEMBANGAN ASUMSI DASAR EKONOMI MAKRO

2.1 Umum ...

2.2 Perekonomian Global ...

2.2.1 Perubahan Laju Pertumbuhan Ekonomi Dunia ...

2.2.2 Perdagangan Dunia ...

2.2.3 Harga Komoditas dan Inlasi Dunia ...

2.2.4 Pasar Keuangan Global ...

2.3.5 Harga Minyak Mentah Indoneisia ...

2.4 Asumsi Dasar Ekonomi Makro APBN Perubahan 2014 ...

BAB 3 PERUBAHAN PENDAPATAN NEGARA

3.1 Pendahuluan ...

3.2 Pendapatan Negara ...

3.2.1 Penerimaan Dalam Negeri ...

3.2.1.1 Penerimaan Perpajakan ... 3.2.1.2 Penerimaan Negara Bukan Pajak ...

Halaman

BAB 4 PERUBAHAN BELANJA NEGARA

4.1 Pendahuluan ...

4.2 Belanja Pemerintah Pusat ...

4.2.1 Belanja Pemerintah Pusat Menurut Jenis ...

4.2.2 Belanja Pemerintah Pusat Menurut Organisasi ...

4.2.2.1 Bagian Anggaran Kementerian Negara/Lembaga ... 4.2.2.2 Bagian Anggaran Bendahara Umum Negara ...

4.2.3 Belanja Pemerintah Pusat Menurut Fungsi ...

4.3 Transfer ke Daerah ...

4.4 Anggaran Pendidikan ...

BAB 5 PERUBAHAN DEFISIT DAN PEMBIAYAAN ANGGARAN

5.1 Pendahuluan ...

5.2 Deisit dan Pembiayaan Anggaran ...

5.2.1 Pembiayaan Nonutang ...

5.2.1.1 Perbankan Dalam Negeri ... 5.2.1.2 Nonperbankan Dalam Negeri ...

5.2.1.2.1 Dana Investasi Pemerintah ...

5.2.1.2.2 Kewajiban Penjaminan ...

5.2.1.2.3 Cadangan Pembiayaan untuk Dana Pengembangan Pendidikan Nasional (DPPN) ...

5.2.2 Pembiyaan Utang ...

5.2.2.1 Surat Berharga Negara (Neto) ... 5.2.2.2 Pinjaman Luar Negeri (Neto) ... 5.2.2.3 Pembiayaan Siaga ... 5.2.2.4 Pinjaman Dalam Negeri (Neto) ...

5.3 Risiko Fiskal ...

5.3.1 Risiko Perubahan Asumsi Dasar Ekonomi Makaro ...

4-1 4-2 4-4 4-8 4-9 4-20 4-21 4-26 4-29

5-1 5-1 5-2 5-2 5-2 5-3 5-7

Halaman

Tabel 1.1 Asumsi Dasar Ekonomi Makro, 2014 ...

Tabel 1.2 Ringkasan LKPP 2013, APBN 2014, dan APBNP 2014 ...

Tabel 2.1 Perkiraan Pertumbuhan Ekonomi, 2013-2014 ...

Tabel 2.2 Laju Inlasi Dunia, 2010-2014 ...

Tabel 2.3 Perkiraan Pertumbuhan Ekonomi Menurut Pengeluaran, 2013-2014

Tabel 2.4 Perkiraan Pertumbuhan Ekonomi Menurut Lapangan Usaha,

2013-2014 ...

Tabel 2.5 Asumsi Dasar Ekonomi Makro APBN dan RAPBNP, 2013-2014 ...

Tabel 3.1 Pendapatan Negara, 2013-2014 ...

Tabel 3.2 Penerimaan Perpajakan, 2013-2014 ...

Tabel 3.3 Penerimaan Negara Bukan Pajak, 2013-2014 ...

Tabel 4.1 Belanja Negara, 2013-2014 ...

Tabel 4.2 Belanja Pemerintah Pusat, 2013-2014 ...

Tabel 4.3 Pembayaran Bunga Utang ., 2013-2014 ...

Tabel 4.4 Subsidi, 2013-2014 ...

Tabel 4.5 Anggaran Belanja K/L Tahun 2014 ...

Tabel 4.6 Belanja Pemerintah Pusat Menurut Fungsi, 2013-2014 ...

Tabel 4.7 Transfer ke Daerah, 2013-2014 ...

Tabel 5.1 Pembiayaan Nonutang, 2013-2014 ...

Tabel 5.2 Penyesuaian Perhitungan Anggaran Kewajiban Penjaminan Pemerintah

Tabel 5.3 Anggaran Kewajiban Penjaminan, 2013-2014 ...

Tabel 5.4 Pembiayaan Utang, 2013-2014 ...

Tabel 5.5 Rincian Penerusan Pinjaman, 2014 ...

Tabel 5.6 Komitmen Pinjaman Siaga, 2014 ...

Tabel 5.7 Perkembangan Deviasi Antara Asumsi Dasar Ekonomi Makro dan

Realisasinya, 2009-2013 ...

Tabel 5.8 Sensitivitas APBNP 2014 Terhadap Perubahan Asumsi Dasar Ekonomi

Makro ...

DAFTAR TABEL

1-3 1-5 2-3 2-6 2-9

2-14 2-21 3-2 3-4 3-8 4-2 4-3 4-5 4-6 4-10 4-22 4-28 5-3 5-7 5-8 5-9 5-11 5-12

5-13

Halaman

DAFTAR GRAFIK

Graik 2.1 Pertumbuhan Ekonomi Dunia ... Graik 2.2 Pertumbuhan Volume Perdagangan Dunia ... Graik 2.3 Pertumbuhan Volume Perdagangan Dunia Per Kelompok Negara ... Graik 2.4 Indeks Morgan Stanley Capital International ... Graik 2.5 Perkembangan Indeks Nilai Tukar Negara-Negara Berkembang Asia

Graik 2.6 Yield Obligasi Pemerintah ...

Graik 2.7 Kepemilikan Asing Pada SBN Tradable ... Graik 2.8 Suku Bunga SPN 3 Bulan ... Graik 2.9 Perkembangan Harga Minyak Dunia ...

Graik 2.10 Lifting Minyak Bumi (Ribu Barel Per Hari) ...

Graik 2.11 Lifting Gas Bumi (Ribu Basrel Setara Minyak Per Hari) ...

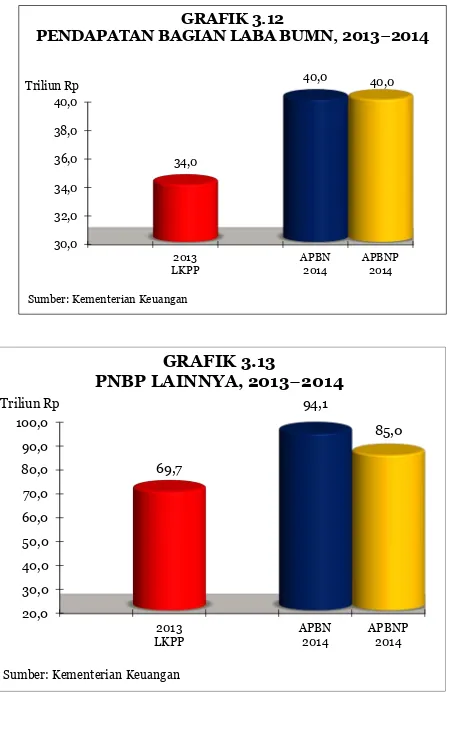

Graik 3.1 Penerimaan Perpajakan, 2013-2014 ... Graik 3.12 Pendapatan Bagian Laba BUMN, 2013-2014 ... Graik 3.13 PNBP Lainnya, 2013-2014 ... Graik 3.14 Pendapatan BLU, 2013-2014 ... Graik 3.15 Penerimaan Hibah, 2013-2014 ... Graik 5.1 Deisit dan Rasio Utang Terhadap PDB, 2013-2014 ... Graik 5.2 Dana Investasi Pemerintah APBN 2014 dan APBNP 2014 ... Graik 5.3 Penyertaan Modal Negara Kepada Organaisasi /LKI APBN 2014 dan

Halaman

Graik 5.4 Penyertaan Modal Negara Lainnya APBN 2014 dan APBNP 2014 ... Graik 5.5 Penerbitan Surat Berharga Negara (Neto) APBN 2014 dan APBNP 2014 Graik 5.6 Penarikan Pinjaman Luar Negeri APBN 2014 dan APBNP 2014 ...

BAB 1

PENDAHULUAN

1.1 Umum

Sejak ditetapkannya Undang-Undang Nomor 23 Tahun 2013 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2014, kondisi perekonomian nasional menunjukkan perkembangan yang berbeda dengan asumsi dasar ekonomi makro yang digunakan dalam APBN

tahun 2014, terutama pertumbuhan ekonomi, tingkat bunga SPN tiga bulan, lifting minyak, dan

nilai tukar rupiah terhadap dolar Amerika Serikat. Realisasi pertumbuhan ekonomi tahun 2013 mencapai 5,8 persen (yoy), lebih rendah bila dibandingkan dengan target APBNP-nya sebesar 6,3 persen. Tekanan pada pertumbuhan ekonomi tersebut terus berlanjut pada triwulan I tahun 2014, sehingga pertumbuhan ekonomi tahun 2014 diperkirakan lebih rendah dari target APBN

2014 sebesar 6,0 persen. Selain itu, rata-rata lifting minyak bumi periode Desember tahun

2013 sampai dengan Juni tahun 2014 mencapai 797 ribu barel per hari, jauh lebih rendah bila dibandingkan dengan target dalam APBN-nya sebesar 870 ribu barel per hari. Perbedaan antara realisasi dan target tersebut diperkirakan memberikan tekanan yang sangat berat terhadap pelaksanaan APBN tahun 2014, baik dari sisi pendapatan maupun belanja negara.

Pendapatan negara, khususnya penerimaan perpajakan diperkirakan turun secara signiikan. Penurunan tersebut utamanya disebabkan oleh perkiraan lebih rendahnya target pertumbuhan ekonomi tahun 2014 dibandingkan dengan asumsi dalam APBN-nya. Selain itu, capaian realisasi penerimaan perpajakan pada tahun 2013 yang lebih rendah dari target APBNP tahun 2013 juga berpengaruh terhadap penurunan target penerimaan perpajakan tahun 2014. Di sisi lain, penerimaan negara bukan pajak diperkirakan lebih tinggi dari target yang ditetapkan dalam APBN tahun 2014, terutama disebabkan oleh meningkatnya penerimaan SDA migas sebagai akibat dari pelemahan asumsi nilai tukar rupiah terhadap dolar Amerika Serikat.

Di sisi belanja negara, pelaksanaan APBN tahun 2014 juga mengalami tantangan yang berat, terutama karena meningkatnya beban subsidi energi secara signiikan, sebagai akibat langsung dari pelemahan nilai tukar rupiah terhadap dolar Amerika Serikat dari Rp10.500 per USD menjadi sekitar Rp11.600 per USD. Selain itu, tekanan terhadap belanja negara juga berasal dari beberapa kewajiban atas kegiatan tahun 2013 yang harus dibayar pada tahun 2014, seperti subsidi BBM dan subsidi listrik, dana bagi hasil, serta kewajiban lainnya.

Penurunan target pendapatan negara yang diiringi dengan peningkatan beban belanja negara, termasuk tambahan alokasi untuk anggaran pendidikan, menyebabkan deisit APBN tahun 2014 yang semula ditargetkan sebesar 1,69 persen terhadap Produk Domestik Bruto (PDB), berpotensi membengkak menjadi lebih dari 3,0 persen terhadap PDB. Hal tersebut berarti melebihi ambang batas maksimum deisit sebesar 3,0 persen dari PDB, sebagaimana tercantum dalam Pasal 12 ayat (3) UU Nomor 17 Tahun 2003 tentang Keuangan Negara. Untuk itu, perlu dilakukan langkah-langkah pengendalian dan pengamanan pelaksanaan APBN, dengan menjaga deisit dalam batas yang aman.

pajak maupun bukan pajak; eisiensi dan pengendalian belanja negara; serta peningkatan kapasitas pembiayaan anggaran. Hal ini diharapkan lebih menjamin terlaksananya APBN tahun 2014 secara lebih aman, dan menjaga kesinambungan iskal dalam jangka panjang. Langkah-langkah pengamanan APBN tersebut dituangkan dalam pengajuan RAPBNP tahun 2014.

Pengajuan RAPBNP tahun 2014 dimaksud, telah sesuai dengan dasar hukum perubahan APBN tahun 2014, yang diatur dalam Pasal 34 ayat (1) Undang-Undang Nomor 23 Tahun 2013, yang mengamanatkan bahwa Pemerintah dapat mengajukan RUU tentang Perubahan atas APBN Tahun Anggaran 2014 apabila terjadi (1) perkembangan indikator ekonomi makro yang tidak sesuai dengan asumsi yang digunakan dalam APBN tahun anggaran 2014; (2) perubahan pokok-pokok kebijakan iskal; (3) keadaan yang menyebabkan harus dilakukan pergeseran anggaran antarunit organisasi, antarprogram, dan/atau antarjenis belanja; dan/atau (4) keadaan yang menyebabkan saldo anggaran lebih (SAL) tahun sebelumnya harus digunakan untuk pembiayaan anggaran yang berjalan.

Penyampaian RUU APBNP tahun anggaran 2014 beserta Nota Keuangannya kepada DPR bertujuan agar langkah-langkah pengamanan pelaksanaan APBN tahun 2014 dapat segera dibahas dan ditetapkan bersama dengan DPR, serta segera dapat dilaksanakan secara efektif.

1.2 Perubahan Asumsi Dasar Ekonomi Makro

Berdasarkan realisasi indikator ekonomi makro pada triwulan I tahun 2014 Pemerintah memandang perlu melakukan perubahan terhadap asumsi dasar ekonomi makro dalam APBN tahun 2014, sebagai berikut:

1) Pertumbuhan ekonomi dari 6,0 persen menjadi 5,5 persen.

Koreksi ke bawah pertumbuhan ekonomi pada tahun 2014 dipengaruhi oleh faktor masih lemahnya perekonomian global dan penurunan kinerja perdagangan internasional. 2) Inlasi dari 5,5 persen menjadi 5,3 persen.

Laju inlasi diperkirakan cenderung lebih rendah didukung oleh membaiknya pasokan barang kebutuhan masyarakat dan harga komoditas internasional yang cenderung turun. Selain itu, koordinasi kebijakan iskal, moneter, dan sektor riil diharapkan dapat menjaga laju inlasi sepanjang tahun 2014.

3) Tingkat bunga SPN tiga bulan dari 5,5 persen menjadi 6,0 persen.

Kondisi likuiditas global yang semakin ketat dan masih tingginya ketidakpastian di sektor keuangan merupakan faktor yang mempengaruhi tingkat bunga obligasi pemerintah. Namun, masih tingginya permintaan obligasi pemerintah menjadi faktor positif bagi pencapaian tingkat suku bunga sesuai target yang ditetapkan.

4) Nilai tukar Rupiah dari Rp10.500 per USD menjadi Rp11.600 per USD.

Isu kebijakan tapering off oleh The Fed telah menimbulkan tekanan yang sangat signiikan

pada nilai tukar di berbagai kawasan termasuk Indonesia.

5) Lifting minyak dari 870 ribu barel per hari menjadi 818 ribu barel per hari dan lifting gas dari 1.240 ribu barel setara minyak per hari menjadi 1.224 ribu barel setara minyak per hari.

Dengan mempertimbangkan realisasi lifting minyak dan gas bumi pada triwulan I

tahun 2014, sampai dengan akhir tahun 2014 lifting minyak dan gas bumi diperkirakan

lebih rendah dari asumsi yang ditetapkan dalam APBN tahun 2014. Faktor-faktor yang

mempengaruhi tidak tercapainya target lifting tersebut antara lain: permasalahan lisensi

dan lahan, kompensasi serta masalah internal perusahaan.

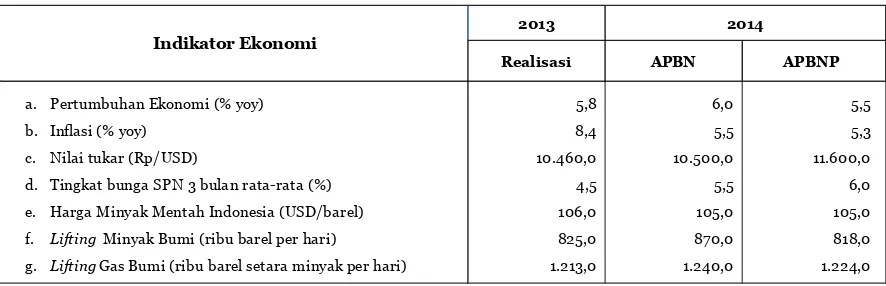

Rincian asumsi dasar ekonomi makro tahun 2014 disajikan dalam Tabel 1.1.

1.3 Perubahan Kebijakan APBN

Selain menampung perubahan asumsi dasar ekonomi makro, perubahan APBN tahun 2014 dimaksudkan untuk menampung perubahan-perubahan kebijakan dalam rangka mengamankan pelaksanaan APBN tahun 2014. Perubahan kebijakan iskal dan langkah-langkah pengamanan pelaksanaan APBN tahun 2014 dilakukan baik pada sisi pendapatan negara, belanja negara, maupun pembiayaan anggaran.

Di bidang pendapatan negara, langkah pengamanan dilaksanakan melalui tiga kebijakan pokok

yaitu (1) extra effort penerimaan perpajakan nonmigas, (2) optimalisasi penerimaan yang berasal

dari migas (penerimaan SDA Migas dan PPh Migas), serta (3) optimalisasi bagian Pemerintah atas laba BUMN. Sementara itu, di bidang belanja negara, langkah pengamanan dilaksanakan melalui beberapa kebijakan, antara lain (1) kebijakan pengendalian subsidi BBM; (2) kebijakan pengendalian subsidi listrik; dan (3) penghematan dan pemotongan belanja kementerian negara/ lembaga (K/L) secara terstruktur. Selanjutnya yang dilakukan di bidang pembiayaan anggaran, langkah pengamanan berupa tambahan penerbitan Surat Berharga Negara untuk menutup pelebaran deisit anggaran dan penambahan penarikan pinjaman program.

2013

Realisasi APBN APBNP

a. Pertumbuhan Ekonomi (% yoy) 5,8 6,0 5,5

b. Inflasi (% yoy) 8,4 5,5 5,3

c. Nilai tukar (Rp/USD) 10.460,0 10.500,0 11.600,0

d. Tingkat bunga SPN 3 bulan rata-rata (%) 4,5 5,5 6,0

e. Harga Minyak Mentah Indonesia (USD/barel) 106,0 105,0 105,0

f. Lifting Minyak Bumi (ribu barel per hari) 825,0 870,0 818,0

g. LiftingGas Bumi (ribu barel setara minyak per hari) 1.213,0 1.240,0 1.224,0

Sumber: Kementerian Keuangan

2014

TABEL 1.1

ASUMSI DASAR EKONOMI MAKRO TAHUN 2014

1.4 Pokok-pokok Perubahan Postur APBN

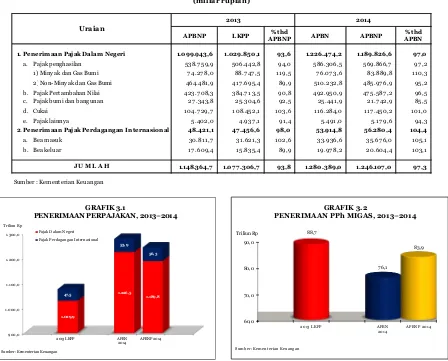

Sejalan dengan realisasi APBN tahun 2013 dan perkembangan asumsi dasar ekonomi makro sebagai dasar perhitungan dalam APBNP tahun 2014, pendapatan negara diperkirakan mencapai Rp1.635.378,5 miliar, turun sebesar Rp31.762,3 miliar (1,9 persen), dari target APBN tahun 2014 sebesar Rp1.667.140,8 miliar. Penurunan tersebut berasal dari turunnya penerimaan perpajakan sebesar Rp34.282,0 miliar (2,7 persen), dari target semula sebesar Rp1.280.389,0 miliar, menjadi Rp1.246.107,0 miliar dalam APBNP tahun 2014. Di sisi lain, PNBP diperkirakan mengalami penurunan Rp1.554,7 miliar (0,4 persen) dari rencana semula Rp385.391,7 miliar, menjadi Rp386.946,4 miliar dalam APBNP tahun 2014. Selanjutnya, penerimaan hibah diperkirakan mencapai Rp2.325,1 miliar, atau meningkat sebesar Rp965,0 miliar (71,0 persen), dari target APBN tahun 2014 sebesar Rp1.360,1 miliar.

Sementara itu, anggaran belanja negara dalam APBNP tahun 2014 diperkirakan mengalami perubahan dari pagu semula sebesar Rp1.842.495,3 miliar dalam APBN tahun 2014 menjadi Rp1.876.872,8 miliar, naik sebesar Rp34.377,5 miliar (1,9 persen). Perubahan anggaran belanja negara tersebut terdiri atas perubahan anggaran belanja pemerintah pusat dan transfer ke daerah. Belanja pemerintah pusat diperkirakan mengalami perubahan menjadi Rp 1.280.368,6 miliar, meningkat sebesar Rp30.425,6 miliar (2,4 persen) dari pagu APBN tahun 2014 sebesar Rp1.249.943,0 miliar, sementara transfer ke daerah diperkirakan mengalami perubahan dari Rp592.552,3 miliar dalam APBN tahun 2014 menjadi Rp596.504,2 miliar dalam APBNP tahun 2014, atau naik sebesar Rp12.815,4 miliar. Besaran belanja negara tersebut, selain dipengaruhi perkembangan asumsi dasar ekonomi makro, juga dipengaruhi oleh kebijakan yang ditempuh, antara lain: (1) upaya pengendalian subsidi energi; (2) pemotongan belanja K/L yang bersumber dari rupiah murni, di luar anggaran pendidikan dan belanja operasional; serta (3) penurunan dana bagi hasil seiring dengan penurunan pendapatan negara yang dibagihasilkan.

Dengan rencana penurunan pendapatan negara sebesar Rp31.762,3 miliar yang disertai dengan peningkatan belanja negara sebesar Rp6.952,1 miliar, maka target deisit anggaran diperkirakan meningkat menjadi Rp241.494,3 miliar (2,40 persen terhadap PDB), dari target deisit sebelumnya sebesar Rp175.354,5 miliar (1,69 persen terhadap PDB).

Postur ringkas APBNP tahun 2014 disajikan pada Tabel 1.2.

A. Pendapatan Negara 1.438.891,1 1.667.140,8 1.635.378,5

I. Pendapatan Dalam Negeri 1.432.058,6 1.665.780,7 1.633.053,4

1. Penerimaan Perpajakan 1.077.306,7 1.280.389,0 1.246.107,0

Tax Ratio 11,45 12,35 12,38

2. Penerimaan Negara Bukan Pajak 354.751,9 385.391,7 386.946,4

II. Penerimaan Hibah 6.832,5 1.360,1 2.325,1

B. Belanja Negara 1.650.563,7 1.842.495,3 1.876.872,8

I. Belanja Pemerintah Pusat 1.137.162,9 1.249.943,0 1.280.368,6

II. Transfer ke daerah 513.260,4 592.552,3 596.504,2

1. Dana Perimbangan 430.354,7 487.931,0 491.882,9

2. Dana Otonomi Khusus dan Penyesuaian 82.905,7 104.621,3 104.621,3

C. Keseimbangan Primer (98.637,2) (54.069,0) (106.041,1)

D.Surplus (Defisit) Anggaran (211.672,7) (175.354,5) (241.494,3)

% Defisit terhadap PDB (2,33) (1,69) (2,40)

E. Pembiayaan 237.394,6 175.354,5 241.494,3

I. Pembiayaaan Dalam Negeri 243.199,7 196.258,0 254.932,0

II. Pembiayaan Luar Negeri (5.805,2) (20.903,5) (13.437,7)

Kelebihan/(kekurangan) Pembiayaan 25.721,9 -

-Sumber: Kementerian Keuangan

2013

LKPP Audited (miliar rupiah)

RINGKASAN LKPP 2013, APBN 2014, dan APBNP 2014

Uraian

2014

APBN APBNP

BAB 2

PERKEMBANGAN ASUMSI DASAR

EKONOMI MAKRO

2.1 Umum

Perkembangan ekonomi global dalam dua tahun terakhir masih kurang menggembirakan. Pemulihan ekonomi dunia yang diharapkan dapat terjadi di tahun 2013, ternyata masih tertunda. Pada tahun tersebut, laju pertumbuhan ekonomi global mencapai 3,0 persen, melambat bila dibandingkan dengan pertumbuhan ekonomi tahun 2012 yang mencapai 3,2 persen. Perlambatan tersebut antara lain dipengaruhi oleh masih lemahnya kinerja ekonomi di negara-negara maju seiring dengan pengetatan kebijakan moneter di masing-masing negara. Di samping itu, perekonomian negara berkembang, khususnya Tiongkok dan India, yang pada tahun-tahun sebelumnya menjadi penopang pertumbuhan ekonomi global, menunjukkan perlambatan yang cukup signiikan.

Dalam tahun 2013, kondisi pasar keuangan global juga diwarnai gejolak, khususnya yang terjadi

di beberapa negara emerging markets (EMs) akibat isu ketidakpastian kebijakan pengetatan

moneter di Amerika Serikat (AS). Isu tersebut menyebabkan harga saham di negara-negara berkembang mengalami penurunan sebagai dampak berbaliknya aliran modal ke negara-negara maju. Hal ini selanjutnya mengakibatkan pelemahan nilai tukar di negara-negara berkembang. Selain itu, sentimen negatif terhadap deisit neraca berjalan karena melemahnya permintaan global, turut menjadi faktor pelemahan nilai tukar di negara-negara berkembang.

Dalam rangka merespon dan memitigasi dampak gejolak eksternal tersebut, Pemerintah dan Bank Indonesia telah berkoordinasi dan bersama-sama lebih memfokuskan kebijakan untuk mengembalikan stabilitas ekonomi. Di sisi lain, kebijakan stabilisasi yang telah diterapkan membawa konsekuensi berupa perlambatan laju pertumbuhan ekonomi. Dengan langkah-langkah yang diambil, perekonomian domestik diharapkan memiliki landasan yang lebih kuat untuk tumbuh secara berkelanjutan dengan stabilitas yang tetap terjaga dalam beberapa tahun ke depan.

Masih lemahnya kinerja ekonomi global tahun 2013 akan berdampak pula pada outlook ekonomi

dunia tahun 2014. Prospek ekonomi global tahun 2014 juga masih menghadapi tantangan dan

risiko tekanan dari kebijakan tapering off yang mulai dilaksanakan oleh Bank Sentral Amerika

Serikat (the Fed) pada awal 2014. Kebijakan tersebut menimbulkan gejolak nilai tukar dan arus likuiditas global yang sangat signiikan, khususnya oleh negara-negara berkembang, termasuk Indonesia. Gejolak-gejolak tersebut pada gilirannya menjadi risiko tersendiri bagi kinerja ekonomi mancanegara.

Berdasarkan perkembangan indikator-indikator yang ada, berbagai institusi keuangan dunia

telah melakukan revisi terhadap outlook kinerja ekonomi global tahun 2014. Dana Moneter

5,4 persen, kini direvisi menjadi hanya 4,3 persen. Perkembangan perekonomian global yang kurang menggembirakan tersebut akan berdampak pula pada perkembangan ekonomi domestik, terutama melalui transmisi perdagangan dan arus lalu lintas modal.

Isu kebijakan tapering off oleh the Fed telah memberikan tekanan yang sangat signiikan pada

nilai tukar di berbagai kawasan termasuk Indonesia. Isu tersebut menimbulkan perubahan aliran lalu lintas likuiditas global. Dana-dana yang dalam beberapa tahun terakhir telah bergerak ke negara-negara berkembang, termasuk Indonesia, mulai mengalir kembali ke Amerika Serikat. Kondisi tersebut telah menyebabkan mata uang dolar AS menguat terhadap mata uang lainnya, dalam hal ini bagi Indonesia adalah pelemahan nilai tukar Rupiah. Nilai tukar Rupiah yang pada semester I 2013 bergerak pada kisaran Rp9.600 - Rp9.800 per dolar AS, kemudian melemah hingga mencapai di atas Rp12.000 per dolar AS di akhir 2013. Namun kemudian, respon kebijakan yang telah diambil mampu meredam kejatuhan Rupiah lebih dalam. Pergerakan Rupiah pada tahun 2014 mencapai titik keseimbangan baru yang diperkirakan berada di atas asumsi Rp10.500 per dolar AS yang ditetapkan dalam APBN 2014.

Pergerakan arus modal dan pelemahan nilai tukar Rupiah juga membawa implikasi bagi peningkatan tingkat suku bunga di dalam negeri seiring likuiditas yang relatif mengetat. Kondisi tersebut juga diperkirakan akan mendorong peningkatan suku bunga rata-rata Surat Perbendaharaan Negara (SPN) 3 bulan menjadi sedikit lebih tinggi dari asumsi dalam APBN 2014 yang ditetapkan sebesar 5,5 persen.

Masih lemahnya kinerja ekonomi global juga berdampak pada prospek kinerja ekspor Indonesia. Ekspor diperkirakan kembali melambat di tahun 2014, antara lain bersumber pada penurunan ekspor ke Tiongkok dan juga dampak strategi pemerintah untuk menggeser peran ekspor barang mentah, khususnya bahan mineral pertambangan mentah. Pada saat yang sama, impor diperkirakan akan melemah, dipengaruhi antara lain oleh pelemahan nilai tukar Rupiah, dan menurunnya kebutuhan bahan input untuk produksi ekspor. Pertumbuhan Pembentukan Modal Tetap Bruto (PMTB) diperkirakan meningkat namun masih belum cukup kuat. Peningkatan tersebut antara lain didukung oleh tren investasi langsung (Penanaman Modal Asing/PMA dan Penanaman Modal Dalam Negeri/PMDN) yang terus meningkat.

Di sisi lain, kondisi likuiditas global yang semakin ketat dan masih tingginya ketidakpastian di sektor keuangan berdampak pada tingginya biaya kredit di dalam negeri serta melemahnya dukungan kredit bagi sektor riil. Konsumsi rumah tangga merupakan komponen pembentuk PDB dengan pertumbuhan yang masih cukup tinggi. Bonus demograi, peningkatan kelompok penduduk berpendapatan menengah, dan aktivitas pemilu legislatif dan presiden diharapkan mampu mendorong pertumbuhan konsumsi rumah tangga di atas 5,0 persen. Perlambatan perekonomian juga dipengaruhi oleh kebijakan pemerintah untuk meningkatkan ketahanan iskal melalui penyesuaian anggaran belanja tahun 2014. Dengan faktor-faktor tersebut, laju pertumbuhan ekonomi tahun 2014 diperkirakan akan lebih rendah dari perkiraan sebelumnya dalam APBN 2014 yang sebesar 6,0 persen.

Hal lain yang perlu mendapat perhatian adalah potensi tidak tercapainya asumsi lifting minyak

dan gas bumi. Risiko pada lifting migas tersebut antara lain disebabkan beberapa kendala teknis

yang menyebabkan keterlambatan pengoperasian sumur-sumur baru. Realisasi lifting minyak

Dengan mempertimbangkan perkembangan indikator-indikator perekonomian terkini dan permasalahan tersebut, Pemerintah memandang perlu melakukan penyesuaian terhadap asumsi dasar ekonomi makro APBN 2014. Penyesuaian asumsi dasar ekonomi makro 2014 diperlukan sebagai dasar revisi besaran APBN agar menjadi lebih realistis.

2.2 Perekonomian Global

2.2.1 Perubahan Laju Pertumbuhan Ekonomi Dunia

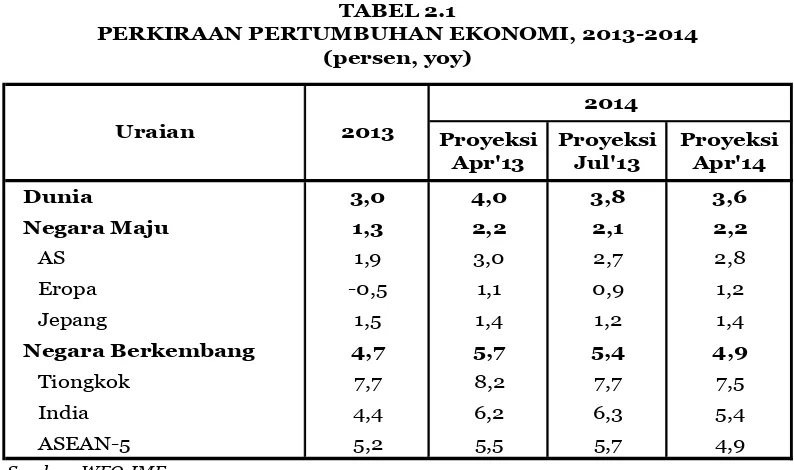

Sejak disusunnya rancangan RAPBN 2014, perkiraan pertumbuhan ekonomi global telah beberapa kali mengalami revisi mengikuti perkembangan kondisi global terakhir yang sangat dinamis. Pada April 2013, perekonomian global di tahun 2014 diperkirakan akan tumbuh sebesar 4,0 persen. Namun pada Juli 2013, pertumbuhan ekonomi global direvisi ke bawah menjadi 3,8 persen. Ketidakpastian yang terjadi pada kondisi perekonomian, baik di negara-negara maju maupun berkembang, telah mendorong angka perkiraan pertumbuhan ekonomi global terus mengalami perubahan.

Berdasarkan World Economic Outlook (WEO) terbaru yang dipublikasikan oleh IMF pada April 2014, pertumbuhan ekonomi global kembali direvisi menjadi 3,6 persen, meskipun masih lebih baik bila dibandingkan dengan realisasi pertumbuhan ekonomi dunia tahun 2013 yang hanya sebesar 3,0 persen. Perkiraan tersebut lebih rendah dari perkiraan pertumbuhan per Juli 2013 sebesar 3,8 persen yang digunakan sebagai acuan perkiraan pada APBN 2014. Ancaman dari krisis Ukraina dan perlambatan di negara-negara berkembang utama menjadi faktor utama

dipangkasnya outlook pertumbuhan ekonomi global. Perekonomian Rusia diperkirakan akan

menghadapi tekanan akibat sanksi ekonomi dari wilayah Barat dan dikhawatirkan dampaknya

akan meluas ke kawasan negara-negara berkembang (lihat Tabel 2.1).

Proyeksi Apr'13

Proyeksi Jul'13

Proyeksi Apr'14

Dunia 3,0 4,0 3,8 3,6

Negara Maju 1,3 2,2 2,1 2,2

AS 1,9 3,0 2,7 2,8

Eropa -0,5 1,1 0,9 1,2

Jepang 1,5 1,4 1,2 1,4

Negara Berkembang 4,7 5,7 5,4 4,9

Tiongkok 7,7 8,2 7,7 7,5

India 4,4 6,2 6,3 5,4

ASEAN-5 5,2 5,5 5,7 4,9

Sumber: WEO-IMF Uraian

TABEL 2.1

PERKIRAAN PERTUMBUHAN EKONOMI, 2013-2014 (persen, yoy)

2013

Negara-negara maju diperkirakan

seperti Yunani, Italia, Portugal, dan Spanyol mulai berhasil melakukan konsolidasi iskal dan menekan deisit anggarannya. Jepang baru saja menerapkan kebijakan kenaikan pajak penjualan dari 5 persen menjadi 8 persen yang diperkirakan akan memberikan dampak pada daya beli masyarakat dan mempengaruhi laju pertumbuhannya. Selama tahun 2014, perekonomian Jepang diperkirakan akan tumbuh sebesar 1,4 persen, lebih rendah dari pertumbuhan ekonomi

tahun 2013 sebesar 1,5 persen (lihat Graik 2.1).

Pertumbuhan ekonomi negara-negara berkembang di tahun 2014 diperkirakan mencapai 4,9 persen, sedikit meningkat bila dibandingkan dengan pertumbuhan ekonomi tahun 2013 sebesar 4,7 persen. Namun, perkiraan pertumbuhan 2014 tersebut jauh lebih rendah bila dibandingkan dengan perkiraan pada Juli 2013 sebesar 5,4 persen pada saat penyampaian RAPBN 2014. Penyesuaian proyeksi pertumbuhan tersebut didasarkan pada dampak tekanan ekonomi yang terjadi di Rusia dan masih rentannya ekonomi negara-negara berkembang terhadap dampak kebijakan moneter ketat yang sudah mulai diberlakukan oleh negara-negara maju. Kebijakan moneter di negara-negara maju telah berdampak pada pembalikan arus modal dan investasi ke negara-negara yang dianggap lebih aman dan tidak rentan terhadap krisis.

Tiongkok sebagai motor penggerak pertumbuhan kawasan Asia diperkirakan masih mengalami perlambatan sehingga dampaknya juga dirasakan oleh negara-negara berkembang lainnya, terutama mitra dagang Tiongkok. Perlambatan perekonomian Tiongkok tersebut didorong oleh upaya pemerintahnya dalam melakukan transisi menuju pertumbuhan yang berkelanjutan

dan stabil serta meredam pertumbuhan kredit korporasi, terutama yang berasal dari shadow

banking, yang dikhawatirkan akan mendorong terjadinya gelembung kredit. Langkah perubahan struktural yang dilakukan Tiongkok, antara lain, urbanisasi, perbaikan tingkat upah, mendorong peran industri jasa, serta mendorong konsumsi domestik menggantikan peran ekspor sebagai

mesin pertumbuhan. Sementara itu, untuk mengurangi praktik shadow banking, Tiongkok telah

mulai meliberalisasi suku bunga dan mendorong perbankan agar lebih kompetitif. Tiongkok diperkirakan akan tumbuh 7,5 persen pada tahun 2014, sesuai dengan yang ditargetkan pemerintahnya.

Tidak jauh berbeda dengan Tiongkok, perkembangan perekonomian India di tahun 2014 juga diperkirakan sebesar 5,4 persen atau lebih baik dari pertumbuhan ekonomi tahun 2013, namun

masih lebih rendah dari perkiraan sebelumnya sebesar 6,3 persen (WEO, Juli 2013). Revisi tersebut antara lain dipengaruhi oleh tekanan inlasi di dalam negeri yang masih cukup tinggi.

Namun, sejak awal 2014, tekanan inlasi mulai dapat diredam ke tingkat single digit.

Sementara itu, kondisi ekonomi kawasan ASEAN diperkirakan masih mengalami tekanan, antara lain disebabkan oleh perlambatan perekonomian Tiongkok serta ketegangan politik yang terjadi di Thailand. Hal tersebut mendorong perkiraan pertumbuhan negara-negara ASEAN-5 tahun 2014 mencapai 4,9 persen, melambat bila dibandingkan dengan pertumbuhan tahun 2013 sebesar 5,2 persen. Perkiraan pertumbuhan ASEAN-5 tahun 2014 tersebut juga lebih rendah bila dibandingkan dengan perkiraan awal sebesar 5,7 persen (WEO, Juli 2013).

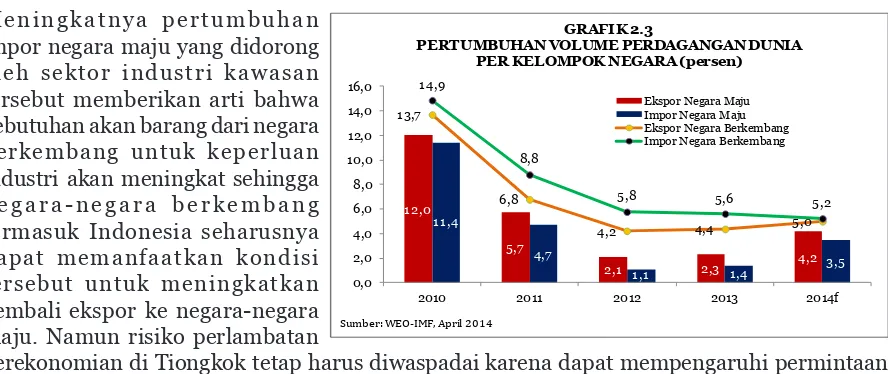

2.2.2 Perdagangan Dunia

4,2 persen. Sementara itu, ekspor di negara berkembang mengalami kenaikan moderat dari 4,4 persen menjadi 5,0 persen. Kondisi sektor perdagangan di negara-negara berkembang masih sama seperti tahun-tahun sebelumnya, yaitu pertumbuhan impor lebih tinggi dari ekspor, namun terjadi perlambatan pada impor negara-negara berkembang, dari 5,6 persen menjadi 5,2 persen. Sedangkan di negara-negara maju, impor meningkat dari 1,4 persen menjadi 3,5

persen (lihat Graik 2.2 dan Graik 2.3).

2.2.3 Harga Komoditas dan Inlasi Dunia

Perkembangan sebagian besar harga komoditas internasional sepanjang tahun 2013 menunjukkan tren menurun, kecuali komoditas bahan mentah pertanian. Masih lemahnya permintaan dunia mendorong penurunan harga komoditas minyak, pangan, dan logam. Dalam tahun 2014, harga pangan dan logam diperkirakan masih mengalami tren penurunan, antara lain lebih didorong oleh perbaikan pasokan pangan dan potensi penurunan permintaan logam oleh industri di beberapa negara, khususnya Tiongkok. Namun, masih terdapat risiko peningkatan harga terkait dengan potensi gangguan pasokan dan stabilitas geopolitik.

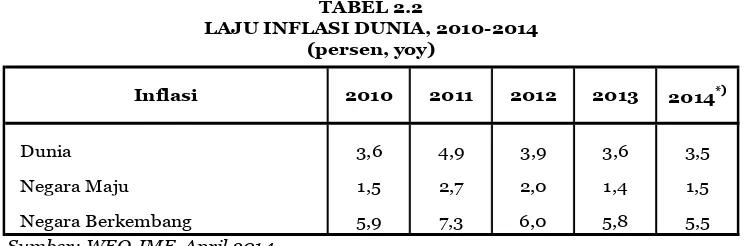

Dengan perkembangan harga-harga komoditas tersebut, inlasi dunia tahun 2014 diperkirakan akan sedikit melambat dari 3,6 persen menjadi 3,5 persen. Inlasi 2014 di negara maju diperkirakan 1,5 persen, sedangkan untuk negara berkembang berada di level 5,5 persen. Laju inlasi di negara-negara maju justru diperkirakan mengalami peningkatan meskipun tidak terlalu besar. Hal tersebut antara lain didorong oleh pemulihan ekonomi yang terjadi di kawasan tersebut serta target inlasi yang lebih tinggi yang ditetapkan oleh masing-masing negara maju sehingga kebijakan negara-negara maju tersebut tentunya akan mengarah pada target yang

ingin dicapai tersebut (lihat Tabel 2.2).

2.2.4 Pasar Keuangan Global

Sebagaimana percepatan pertumbuhan yang diperkirakan akan terjadi di negara-negara maju, perekonomian di negara-negara berkembang harus siap menghadapi kebijakan moneter ketat yang diterapkan oleh negara maju. AS melalui bank sentralnya, The Fed, akan terus mengurangi stimulus moneternya yang semula senilai US$85 miliar per bulan menjadi US$55 miliar per bulan pada April 2014 yang merupakan pengurangan tahap ketiga. Di samping itu, seiring dengan pemulihan ekonomi AS, the Fed juga diperkirakan akan meningkatkan suku bunga acuan pada pertengahan 2015. Mulai diperketatnya likuiditas global akan memiliki dampak yang signiikan pada negara-negara dengan ketergantungan besar pada sektor keuangan.

Pada bulan Mei 2013, isu rencana kebijakan tapering off oleh the Fed pertama kali muncul

dan menimbulkan gejolak di pasar keuangan internasional. Pada periode Mei-September 2013, indeks Morgan Stanley Capital International (MSCI) menunjukkan bahwa indeks pasar saham negara-negara berkembang mengalami penurunan signiikan, sementara indeks pasar saham negara maju cenderung terus meningkat. Sebagai konsekuensi pembalikan arus lalu lintas modal ke negara maju, nilai tukar negara-negara berkembang Asia mengalami depresiasi. Investor

Inflasi 2010 2011 2012 2013 2014*)

Dunia 3,6 4,9 3,9 3,6 3,5

Negara Maju 1,5 2,7 2,0 1,4 1,5

Negara Berkembang 5,9 7,3 6,0 5,8 5,5

Sumber: WEO-IMF, April 2014 *) Proyeksi

TABEL 2.2

cenderung lebih memilih untuk mengalihkan dananya ke instrumen investasi di negara-negara

maju yang dianggap lebih aman (lihat Graik 2.4).

Pada bulan September 2013, The

negara-negara berkembang Asia juga mulai menguat. Namun kondisi tersebut tidak berlangsung lama hingga The Fed kembali melakukan pertemuan pada Oktober 2013 yang membicarakan target untuk mengurangi stimulus ketika pengangguran tidak lebih dari 6,5 persen dan inlasi sekitar 2,5 persen. Hal tersebut juga didukung oleh mulai membaiknya indikator-indikator perekonomian AS.

Pada Januari 2014, kebijakan tapering off pertama kali diberlakukan secara bertahap dengan

pengurangan pembelian obligasi sebesar US$10 miliar. Pada Maret 2014, the Fed masih akan meneruskan tapering off dan merencanakan kenaikan suku bunga acuan, meskipun kebijakan tersebut akan mempertimbangkan perkembangan kondisi perekonomian. Namun melihat kondisi negara berkembang yang cenderung rentan terhadap pembalikan modal, maka perlu diwaspadai risiko gejolak pasar keuangan ke depan. Kondisi yang rentan tersebut antara lain ditunjukkan oleh indeks MSCI negara berkembang yang lebih luktuatif bila dibandingkan dengan indeks MSCI negara maju, serta pergerakan nilai tukar yang relatif bergantung pada

sentimen investor terhadap kondisi perekonomian global (lihat Graik 2.5).

2.3 Perekonomian Indonesia

Kinerja perekonomian Indonesia di tahun 2014 tidak terlepas dari kinerja perekonomian global. Revisi ke bawah outlook pertumbuhan ekonomi negara-negara maju oleh IMF dan World Bank turut mempengaruhi perkiraan kinerja perekonomian Indonesia, khususnya melalui jalur perdagangan dan arus modal. Perkiraan pertumbuhan ekonomi global 2014 yang masih relatif

lemah, berdampak pada perlunya dilakukan penyesuaian terhadap outlook kinerja ekspor

Indonesia. Pada saat yang sama, kondisi likuiditas global yang lebih ketat akan mempengaruhi likuiditas domestik dan suku bunga dalam negeri, yang pada akhirnya akan mempengaruhi aktivitas investasi. Lebih lanjut, terjadi perubahan tingkat keseimbangan nilai tukar yang akan berdampak pada pergerakan dan aktivitas usaha dan ekonomi di dalam negeri.

Selain dampak perubahan kondisi perekonomian global, perkiraan kinerja perekonomian domestik tidak lepas dari realisasi kinerja perekonomian tahun lalu. Dinamika dan perkembangan ekonomi domestik yang terjadi menyebabkan adanya perubahan basis perhitungan dan perkiraan

terhadap outlook variabel-variabel asumsi dasar ekonomi makro. Dengan menyadari hal-hal

tersebut, maka besaran-besaran asumsi dasar ekonomi makro perlu disesuaikan kembali.

2.3.1 Pertumbuhan Ekonomi

Dalam APBN Perubahan tahun 2014, proyeksi pertumbuhan ekonomi mengalami penyesuaian dari perkiraan sebelumnya. Pertumbuhan ekonomi tahun 2014 diperkirakan mencapai 5,5 persen, lebih rendah bila dibandingkan dengan perkiraan dalam APBN 2014 yang sebesar 6,0 persen. Penurunan perkiraan pertumbuhan ekonomi terutama disebabkan oleh tekanan pada kinerja perdagangan internasional.

Sumber utama penopang pertumbuhan ekonomi tahun 2014 adalah konsumsi rumah tangga. Kuatnya kinerja konsumsi rumah tangga masih didasari pada faktor bonus demograi dan

peningkatan kelompok masyarakat tingkat pendapatan menengah (middle income class). Di

samping itu, pelaksanaan pemilu legislatif dan presiden diharapkan menjadi faktor stimulus tambahan bagi pertumbuhan konsumsi rumah tangga, khususnya melalui peningkatan aliran dana terkait kegiatan kampanye. Investasi atau PMTB diperkirakan masih meningkat meskipun pada tingkat yang relatif rendah. Peningkatan tersebut antara lain didorong oleh peningkatan kinerja investasi langsung PMA dan PMDN. Namun di sisi lain, kondisi likuiditas di dalam

negeri masih menghadapi tekanan, sebagai dampak masih berlangsungnya kebijakan tapering

off oleh the Fed. Di samping itu, tekanan pada kegiatan investasi disebabkan pula oleh masih

terdapat gejolak dan tekanan terhadap nilai tukar yang turut menyebabkan peningkatan biaya impor bahan baku dan barang modal yang dibutuhkan bagi kegiatan produksi dan investasi.

pelemahan kinerja impor sebagai dampak menurunnya kebutuhan bahan baku input untuk

produksi serta dampak tekanan nilai tukar (lihat Tabel 2.3).

Pada tahun 2013 pengeluaran konsumsi rumah tangga tumbuh sebesar 5,3 persen, sama dengan kondisi di tahun 2012. Pertumbuhan konsumsi rumah tangga tersebut cukup tinggi meskipun adanya tekanan yang bersumber pada kebijakan penyesuaian harga BBM dalam negeri. Kebijakan kompensasi atas dampak kenaikan harga BBM, mampu mengurangi tekanan yang terjadi, khususnya bagi kelompok masyarakat kurang mampu. Pada saat yang sama, bauran kebijakan moneter dan iskal mampu meredam tekanan inlasi yang terjadi sehingga daya beli masyarakat masih terjaga. Memasuki triwulan pertama 2014, pertumbuhan konsumsi rumah tangga masih meningkat. Selain hasil dari kebijakan untuk tetap menjaga laju inlasi, dampak pelaksanaan kegiatan kampanye dan pemilu legislatif di berbagai wilayah Indonesia telah memberikan dorongan tambahan bagi kegiatan konsumsi baik di akhir tahun 2013 dan awal 2014.

Laju pertumbuhan konsumsi rumah tangga di tahun 2014 yang tertuang dalam APBNP 2014 diperkirakan mencapai tingkat yang sama dengan perkiraan dalam APBN 2014, yaitu 5,3 persen. Walaupun masih terdapat berbagai risiko tekanan dan kondisi yang kurang kondusif, pelaksanaan pesta demokrasi pemilu legislatif dan pemilu presiden diyakini akan mampu berdampak positif bagi daya beli masyarakat. Di samping itu, faktor bonus demograi dan

tren peningkatan kelompok masyarakat berpendapatan menengah (middle income) akan

memberikan landasan yang cukup kuat bagi pertumbuhan konsumsi rumah tangga. Beberapa indikator lain seperti Indeks Keyakinan Konsumen (IKK), juga memberi sinyal masih kuatnya konsumsi masyarakat. Berbagai upaya pengendalian harga akan terus dilakukan Pemerintah untuk tetap menjaga daya beli masyarakat.

Di tahun 2013, komponen pertumbuhan konsumsi pemerintah meningkat signiikan sebesar 4,9 persen bila dibandingkan dengan pertumbuhan di tahun 2012 yang hanya sebesar 1,3 persen. Peningkatan pertumbuhan tersebut disebabkan oleh membaiknya efektivitas penyerapan anggaran dan kelanjutan program reformasi birokrasi pada kementerian/lembaga negara. Memasuki triwulan pertama 2014, konsumsi pemerintah tumbuh pada tingkat yang relatif moderat, tetapi masih lebih tinggi dari pertumbuhan triwulan yang sama tahun 2013. Pertumbuhan tersebut sejalan dengan pola normal belanja pemerintah yang baru akan meningkat di semester kedua.

APBN APBNP

Konsumsi Rumah Tangga 5,3 5,3 5,3

Konsumsi Pemerintah 4,9 3,0 5,2

PMTB 4,7 7,3 5,5

Ekspor 5,3 7,2 1,4

Impor 1,2 7,1 0,2

Produk Domestik Bruto 5,8 6,0 5,5

Sumber : BPS & Kemenkeu, diolah

TABEL 2.3

PERKIRAAN PERTUMBUHAN EKONOMI MENURUT PENGELUARAN 2013-2014

(persen, yoy)

Pertumbuhan konsumsi pemerintah di tahun 2014 diperkirakan akan mencapai 5,2 persen, lebih tinggi bila dibandingkan dengan perkiraan dalam APBN 2014 yang sebesar 3,0 persen. Pertumbuhan tersebut dipengaruhi oleh faktor belanja barang dan pegawai yang meningkat seiring dengan adanya rencana remunerasi beberapa K/L di tahun 2014 dan adanya upaya untuk meningkatkan efektivitas penyerapan belanja pemerintah seperti percepatan dan pemutakhiran sistem lelang proyek Pemerintah. Selain itu, belanja Pemilu juga ikut mendorong kinerja konsumsi pemerintah.

Di tahun 2013, pertumbuhan PMTB menunjukkan perlambatan dan mencapai 4,7 persen, lebih rendah bila dibandingkan dengan pertumbuhan tahun 2012. Perlambatan kinerja tersebut terutama disebabkan oleh melambatnya kinerja sektor produksi akibat perlambatan permintaan global. Selain itu, melambatnya kinerja PMTB juga disebabkan oleh menurunnya impor barang modal akibat meningkatnya biaya impor sebagai dampak pelemahan nilai tukar Rupiah. Pada triwulan pertama 2014, pertumbuhan PMTB kembali meningkat meskipun belum setinggi pertumbuhannya pada periode 2010-2012. Selain dipengaruhi oleh masih meningkatnya realisasi PMA dan PMDN, peningkatan pertumbuhan PMTB tersebut antara lain disebabkan oleh pertumbuhan impor mesin dan peralatan yang mulai tumbuh positif. Pada periode 2013, komponen tersebut mencatat pertumbuhan negatif. Namun pemerintah menyadari bahwa pertumbuhan PMTB ke depan masih dihadapkan beberapa tantangan dan risiko.

Dalam APBN Perubahan tahun 2014, laju pertumbuhan PMTB tahun 2014 diperkirakan tumbuh 5,5 persen, lebih rendah bila dibandingkan dengan asumsinya dalam APBN 2014 yang sebesar 7,3 persen. Revisi tersebut terutama didasarkan pada dampak pelemahan nilai tukar Rupiah

yang menyebabkan kenaikan biaya impor barang modal. Di sisi lain, kebijakan tapering off oleh

The Fed diperkirakan akan menyebabkan penurunan arus modal masuk ke pasar Indonesia sehingga menimbulkan tekanan likuiditas pasar domestik serta tingkat suku bunga. Kedua faktor tersebut akan berdampak negatif pada pertumbuhan investasi. Sementara itu, perlambatan perekonomian global juga akan memberi tekanan pada permintaan global yang akhirnya akan berdampak pada kinerja ekspor dan aktivitas sektor produksi. Hal tersebut akan menyebabkan berkurangnya prospek dan minat pemilik modal untuk melakukan investasi. Faktor lainnya

adalah potensi sikap wait and see pelaku usaha dan investor untuk menunggu hasil pemilu

dan arah kebijakan pemerintah baru.

Namun, perbaikan kinerja PMA dan PMDN tahun 2014 yang diperkirakan masih terus meningkat, sehingga diharapkan mampu memperlambat penurunan PMTB lebih dalam. Masih cukup baiknya potensi kinerja PMA dan PMDN di antaranya didasarkan pada faktor-faktor besarnya pasar Indonesia, pelaksanaan program-program pembangunan infrastruktur, perbaikan iklim usaha dan iklim layanan administrasi publik, serta penerapan Undang-undang

Minerba yang mewajibkan investasi berupa pembangunan smelter.

Perbaikan kinerja investasi di tahun 2014 juga didukung oleh komitmen beberapa perusahaan untuk melakukan investasi dan penambahan kapasitas produksinya, baik dalam bentuk pengembangan bangunan atau pabrik maupun penambahan mesin-mesin. Peningkatan investasi juga akan didukung oleh langkah-langkah penguatan sektor keuangan melalui kebijakan

inancial deepening serta perbaikan intermediasi perbankan. Selain itu, kemudahan pembuatan

Di tahun 2013, kinerja neraca perdagangan Indonesia masih belum benar-benar pulih. Di sisi ekspor, pertumbuhan riil ekspor barang dan jasa mencapai 5,3 persen, meningkat bila dibandingkan dengan pertumbuhan tahun 2012 sebesar 2,0 persen. Namun, laju pertumbuhan tersebut lebih rendah dari pertumbuhan rata-rata dalam sepuluh tahun terakhir (8,4 persen). Perlambatan tersebut disebabkan oleh menurunnya permintaan negara mitra dagang utama

Indonesia. Selain itu, melemahnya kapasitas produksi dan lifting migas domestik menyebabkan

menurunnya kinerja ekspor migas. Di sisi impor, pertumbuhan riil impor barang dan jasa tahun 2013 mencapai 1,2 persen, melambat bila dibandingkan dengan pertumbuhannya di tahun 2012 sebesar 6,7 persen. Penurunan tersebut antara lain disebabkan oleh menurunnya permintaan impor barang modal akibat melambatnya aktivitas produksi dalam negeri serta tekanan pelemahan nilai tukar Rupiah.

Pada triwulan pertama 2014, pertumbuhan ekspor dan impor telah mengalami tekanan yang berat. Ekspor pada periode tersebut telah mencatat pertumbuhan negatif. Penurunan tersebut terutama didorong oleh penurunan ekspor Indonesia ke Tiongkok. Pemerintah Tiongkok pada saat ini tengah melakukan upaya memperlambat kinerja ekonomi serta transformasi arah kebijakan ekonomi dalam negerinya dengan mengalihkan sumber pertumbuhan dari ekspor ke permintaan domestik. Kebijakan tersebut berdampak pada penurunan impor bahan baku yang dibutuhkan bagi produksi barang-barang ekspor.

Selain faktor kebijakan negara mitra dagang, perlambatan ekspor Indonesia juga dipengaruhi oleh menurunnya ekspor barang mineral mentah Indonesia yang selama ini menjadi salah satu komoditi ekspor primadona. Kebijakan pelarangan barang mineral mentah dimaksudkan untuk mendorong pasokan dalam negeri dalam rangka pengembangan industri domestik, serta menggantikan peran ekspor komoditi primer dengan produk-produk manufaktur yang memiliki nilai tambah lebih besar. Dalam jangka pendek, kebijakan tersebut akan berdampak pada penurunan ekspor Indonesia, namun dalam jangka panjang perekonomian diperkirakan akan memperoleh manfaat yang lebih besar. Pada periode tersebut, komponen impor juga kembali mencatat pertumbuhan negatif sebagaimana yang telah terjadi di triwulan terakhir 2013. Penurunan tersebut dipengaruhi oleh faktor-faktor penurunan kebutuhan impor bahan input untuk aktivitas ekonomi, serta dampak depresiasi nilai tukar Rupiah.

Komponen ekspor dan impor yang dalam APBN 2014 diperkirakan tumbuh sebesar 7,2 persen dan 7,1 persen, mengalami penyesuaian mendalam pada APBN Perubahan 2014 dan diperkirakan

tumbuh melambat masing-masing sebesar 1,4 persen dan 0,2 persen. Kebijakan tapering off

yang dilakukan oleh AS dikhawatirkan akan menekan pertumbuhan perekonomian mitra dagang sehingga menekan pertumbuhan ekspor Indonesia. Selain itu, pertumbuhan ekonomi Tiongkok yang melambat juga diperkirakan berdampak kepada kinerja ekspor mengingat besarnya peran Tiongkok sebagai tujuan ekspor Indonesia. Risiko penurunan ekspor dalam jangka pendek diperkirakan terjadi di sektor pertambangan sebagai dampak dari pemberlakuan Undang-undang Minerba. Namun dalam jangka panjang, diperkirakan akan terjadi peningkatan ekspor produk minerba yang cukup signiikan. Selain itu, kebijakan tersebut dalam jangka panjang juga akan mendorong penciptaan nilai tambah yang lebih besar serta mengurangi ketergantungan bahan baku impor.

Secara umum, kinerja sektor-sektor ekonomi dan lapangan usaha di tahun 2013 masih mencatat perkembangan yang cukup baik. Seluruh sektor ekonomi masih mencatat pertumbuhan positif, meskipun relatif lebih rendah dari kinerja tahun 2012. Pertumbuhan tertinggi masih

tetap diraih oleh sektor pengangkutan dan komunikasi yang mampu tumbuh double digit

terhadap pertumbuhan ekonomi, sumber utama pertumbuhan sektoral berasal dari sektor industri pengolahan, sektor perdagangan, hotel, dan restoran, serta sektor pengangkutan dan komunikasi.

Sektor industri pengolahan sebagai penyumbang terbesar pertumbuhan PDB mampu tumbuh sebesar 5,6 persen di tahun 2013. Melemahnya permintaan dunia dan negara mitra dagang utama Indonesia menjadi penyebab melambatnya sektor industri pengolahan. Selain itu, perlambatan sektor industri pengolahan juga dipengaruhi oleh pelemahan pada nilai tukar Rupiah terkait kendala naiknya biaya impor barang modal. Industri migas mengalami peningkatan pertumbuhan walaupun masih tetap tumbuh negatif pada industri gas alam cair sedangkan pengilangan minyak bumi tumbuh positif. Sementara itu, industri nonmigas masih mampu tumbuh tinggi yaitu sekitar 6,22 persen.

Sektor pertanian mengalami perlambatan yang cukup signiikan, dari 4,2 persen di tahun 2012 menjadi 3,5 persen di tahun 2013. Perlambatan tersebut terutama terjadi pada subsektor tanaman pangan dan perkebunan. Melambatnya laju pertumbuhan subsektor tanaman pangan terutama terkait dengan faktor iklim yang kurang kondusif pada tahun 2013. Pada subsektor perkebunan, penurunan kinerja pertumbuhan terutama disebabkan oleh menurunnya permintaan global yang tercermin pada kecenderungan melemahnya harga komoditas perkebunan di pasar internasional.

Memasuki triwulan pertama 2014, hampir seluruh sektor ekonomi mengalami perlambatan bila dibandingkan dengan kondisi triwulan yang sama tahun 2013. Di sektor pertanian, subsektor tanaman bahan pangan mengalami perlambatan yang cukup signiikan akibat dampak banjir dan kondisi cuaca yang kurang kondusif. Demikian halnya terjadi pada subsektor perikanan yang bersumber pada penuruan hasil tangkapan ikan laut dan nelayan kecil akibat cuaca yang kurang kondusif. Sumber pendorong pertumbuhan sektor tersebut terutama berasal dari subsektor perkebunan seperti kelapa sawit, karet, kopi dan cengkeh yang mengalami peningkatan produksi akibat dampak tingginya permintaan dan harga di pasar internasional.

Pada triwulan pertama tahun 2014, sektor pertambangan mencatat pertumbuhan yang lebih rendah apabila dibandingkan dengan pertumbuhan pada periode yang sama tahun 2013. Penurunan tersebut disebabkan oleh gangguan produksi tambang migas di Pertamina serta penurunan produksi tambang non migas akibat pelarangan ekspor bahan mineral mentah. Sementara itu, sektor industri mengalami perlambatan yang lebih didorong oleh pertumbuhan negatif industri pengolahan migas. Di sisi lain, industri makanan, minuman dan tembakau mencatat peningkatan pertumbuhan yang didorong oleh peningkatan permintaan terkait aktivitas pemilu. Beberapa industri lainnya mengalami perlambatan seiring dengan melemahnya permintaan oleh negara-negara mitra dagang.

Selanjutnya, di sektor perdagangan, hotel, dan restoran, bencana alam dan penurunan impor yang terjadi di triwulan pertama 2014 telah menyebabkan penurunan kinerja subsektor perdagangan. Sebaliknya, kinerja sektor hotel dan restoran masih mengalami peningkatan, didorong oleh aktivitas pemilu calon legislatif dan calon kepala negara. Secara garis besar, penurunan yang terjadi pada subsektor perdagangan relatif lebih kuat sehingga menyebabkan perlambatan sektor perdagangan, hotel, dan restoran.

Sektor transportasi dan komunikasi masih mencatat pertumbuhan yang tinggi, antara lain didorong oleh penambahan rute-rute baru kereta api, peningkatan aktivitas transportasi laut

akibat mulai berlakunya azas cabotage, serta masih meningkatnya pengguna dan pelanggan

Berikutnya, pertumbuhan sektor keuangan, jasa perusahaan, dan riil estat relatif lebih rendah bila dibandingkan dengan kinerjanya pada triwulan yang sama tahun 2013. Perlambatan terutama bersumber pada penurunan kinerja subsektor perbankan dan subsektor riil estat akibat ketatnya persaingan dan likuiditas, serta penurunan margin perusahaan-perusahaan di sektor tersebut. Perbaikan kinerja terlihat pada subsektor jasa perusahaan dan subsektor lembaga keuangan nonbank, yang dipengaruhi oleh peningkatan pendapatan premi asuransi, serta jasa konsultan dan periklanan pada kegiatan kampanye pemilu .

Dalam APBN Perubahan tahun 2014, sektor pertanian diperkirakan tumbuh sebesar 3,3 persen, sedikit lebih rendah dari perkiraan dalam APBN 2014. Bencana banjir di awal tahun 2014 yang terjadi di berbagai daerah di Indonesia menyebabkan bergesernya musim tanam dan penurunan produksi. Di samping itu, masih terdapat beberapa risiko yang dapat mengganggu produksi sektor pertanian seperti meningkatnya aktivitas vulkanik dalam negeri dan dampak perkiraan terjadinya El Nino. Namun di sisi lain, berbagai kebijakan Pemerintah di sektor pertanian seperti pencetakan sawah baru, pembatasan pengalihfungsian lahan persawahan untuk kepentingan lain, dan bantuan penyediaan Saprodi melalui skema subsidi diharapkan mampu memberi dorongan bagi kinerja sektor pertanian.

Sementara itu, sektor industri pengolahan tahun 2014 diperkirakan akan tumbuh sebesar 5,5 persen, lebih rendah bila dibandingkan dengan perkiraan dalam APBN 2014 yang mencapai 6,1 persen. Hal tersebut disebabkan oleh kendala biaya impor bahan baku yang relatif mahal dan masih relatif lemahnya permintaan global, khususnya negara mitra dagang utama Indonesia. Perkiraan pertumbuhan sektor tersebut sejalan dengan perkiraan kinerja PMTB.

Dalam rangka memperkuat kinerja sektor industri, selain kebijakan-kebijakan yang telah ditetapkan dalam RKP tahun 2014, Pemerintah juga telah mengeluarkan sejumlah paket kebijakan, khususnya sebagai respon terhadap tekanan-tekanan yang dapat mengganggu kinerja sektor industri dan pertumbuhan ekonomi. Serangkaian kebijakan tersebut tertuang dalam paket kebijakan Agustus 2013, Oktober 2013, dan Desember 2013. Beberapa kebijakan baru yang diharapkan dapat meningkatkan daya tahan sektor industri tersebut antara lain pengurangan PPh untuk industri tertentu, kemudahan impor untuk kebutuhan ekspor, dan dukungan jaminan pengembangan infrastruktur. Untuk industri kecil menengah, Pemerintah melakukan penyederhanaan kemudahan berusaha untuk UMKM seperti kemudahan pembuatan izin memulai usaha, akses terhadap ketersediaan listrik, dan kemudahan mendapatkan kredit. Selain itu, Pemerintah juga menerbitkan kebijakan untuk mendorong investasi di sektor industri

seperti mengoptimalkan penggunaan tax allowance untuk insentif investasi.

Di tahun 2014, sektor konstruksi diperkirakan akan tetap tumbuh sebesar 6,1 persen, lebih rendah dari APBN 2014 sebesar 7,0 persen. Tingginya suku bunga dan rendahnya tingkat investasi akibat ketatnya likuiditas mempengaruhi penurunan perkiraan pertumbuhan pada sektor tersebut. Akan tetapi, pertumbuhan pada sektor konstruksi masih didukung oleh pertumbuhan properti seperti real estate. Selain itu, komitmen Pemerintah dalam peningkatan kualitas infrastruktur seperti penambahan kapasitas pembangkit tenaga listrik, gardu induk, gardu distribusi, penambahan jaringan transmisi dan distribusi, serta penyediaan tempat tinggal bagi masyarakat melalui pembangunan rusunawa, peningkatan kualitas rumah swadaya, dan penataan lingkungan pemukiman kumuh diharapkan mampu mendorong pertumbuhan sektor tersebut.

tersebut, khususnya subsektor perdagangan, dipengaruhi oleh pelemahan kinerja impor dan naiknya tingkat suku bunga. Namun di sisi lain, masih terdapat terjadi dorongan positif pada sektor tersebut yang bersumber pada aktivitas pemilu yang tercermin dari konsumsi rumah tangga dan belanja partai politik. Pelaksanaan pemilu yang aman dan damai diharapkan mampu mendorong pertumbuhan industri ritel seiring dengan meningkatnya omzet penjualan serta mendorong peningkatan jumlah wisatawan mancanegara yang berkunjung ke Indonesia yang

mampu meningkatkan pertumbuhan subsektor perhotelan (lihat Tabel 2.4).

A PBN A PBNP

Pengangkutan dan Ko munikasi 1 0 ,2 1 0 ,2 9,7

Keuangan, Persewaan, Jasa Usaha 7 ,6 6,7 7 ,1

Jasa-jasa 5 ,5 5 ,4 5 ,1

mencapai -2,6 persen. Dengan perkembangan nilai ekspor dan impor tersebut, neraca perdagangan

tahun 2013 mencapai deisit sebesar US$4,06 miliar, atau memburuk dari deisit tahun 2012 yang

2.3.2 Inlasi

Hingga saat ini, harga komoditas energi masih berluktuasi seiring dengan masih berlanjutnya kekhawatiran terhadap perkembangan harga komoditas energi di pasar internasional. Secara historis, tekanan harga komoditas energi akan memberikan dorongan terhadap peningkatan harga komoditas bahan pangan di pasar internasional, mengingat beberapa komoditas bahan pangan menjadi sumber bagi penyediaan bahan bakar alternatif. Kondisi tersebut berdampak terhadap peningkatan tekanan inlasi yang bersumber dari komoditas energi, yang pada gilirannya juga mendorong tekanan inlasi bahan pangan. Kondisi di pasar internasional tersebut pada gilirannya akan berpengaruh terhadap perkembangan harga komoditas sejenis di pasar domestik. Sementara itu, tekanan inlasi dari dalam negeri hingga saat ini antara lain dipengaruhi oleh faktor-faktor iklim atau cuaca yang mempengaruhi pasokan bahan pangan, kelancaran distribusi, faktor ekspektasi, serta rangkaian kebijakan di bidang harga seperti upah minimum provinsi (UMP), tarif tenaga listrik (TTL), dan harga BBM domestik bersubsidi.

Hingga April tahun 2014, perkembangan harga bahan pangan relatif terkendali, meskipun harga beberapa komoditas bahan pangan menunjukkan peningkatan karena adanya gangguan cuaca dan bencana alam. Peningkatan harga komoditas beras menunjukkan peningkatan seiring dengan gangguan produksi yang disebabkan oleh bencana alam di beberapa sentra produksi beras di Jawa. Namun, peningkatan produksi beras di beberapa sentra beras nasional di Sumatra dan Sulawesi serta relatif terjaganya penyerapan beras dalam negeri oleh Bulog sepanjang tahun 2013, mampu mengurangi tekanan dari kenaikan harga beras tidak semakin meningkat. Bila dilihat dari komponen pembentuk inlasi hingga April 2014, komponen inlasi harga

diatur Pemerintah (administered prices) tercatat sebesar 17,64 persen (yoy), bergerak jauh

di atas nilai rata-rata historisnya. Tingginya tekanan inlasi yang bersumber dari kelompok tersebut merupakan dampak penetapan rangkaian kebijakan reformasi di bidang energi yang dilaksanakan mulai tahun 2013 serta ekspektasi inlasi sebagai dampak rencana lanjutan kebijakan di bidang energi. Setelah menjadi penyumbang laju inlasi tahun 2013 karena adanya gangguan pasokan dan kebijakan pengendalian importasi produk hortikultura, laju inlasi

Bila disimak lebih mendalam, deisit neraca perdagangan tahun 2013 terutama disebabkan oleh deisit

pada neraca perdagangan migas yang mencapai US$12,6 miliar sebagai dampak peningkatan konsumsi dan impor BBM domestik serta penurunan kapasitas produksi dan lifting minyak dalam negeri. Di sisi lain, kinerja neraca perdagangan nonmigas masih cukup baik dan mencatat surplus sebesar US$8,6

miliar. Namun surplus tersebut tidak mampu menutup deisit yang terjadi pada neraca perdagangan

migas. Kinerja neraca perdagangan tersebut, pada gilirannya mempengaruhi kinerja transaksi berjalan

(current account) pada Neraca Pembayaran Indonesia (NPI), yaitu mendorong pelebaran deisit

transaksi berjalan dari deisit sebesar 2,8 persen terhadap PDB pada tahun 2012 menjadi 3,3 persen

terhadap PDB di tahun 2013.

Pelebaran deisit transaksi berjalan tersebut merupakan konsekuensi wajar dari negara-negara dengan

ekonomi terbuka dan dalam tahap pengembangan seperti Indonesia. Mengingat tabungan nasional

tidak dapat memenuhi semua kebutuhan investasi, maka deisit transaksi berjalan harus dikelola

pada tingkat yang wajar dan aman (sustainable) yang didukung oleh pembiayaan yang memadai, dan bebas dari masalah struktural, seperti ketergantungan pada ekspor berbasis komoditas atau subsidi

BBM yang tidak tepat sasaran. Untuk mengelola deisit transaksi berjalan pada tingkat yang wajar

komponen bergejolak (volatile foods) mulai menunjukkan tekanan yang cenderung menurun, seiring dengan pergerakan harga komoditas bahan pangan secara umum yang relatif stabil. Laju

inlasi komponen volatile foods mencapai 6,57 persen (yoy), relatif rendah setelah mencapai

tingkat tertinggi pada Agustus 2013. Sementara itu, komponen inlasi inti (core inlation)

tercatat sebesar 4,66 persen (yoy), sedikit mengalami peningkatan bila dibandingkan dengan posisi awal tahun. Peningkatan komponen inlasi inti antara lain dipengaruhi oleh gejolak nilai tukar Rupiah dan luktuasi harga jual emas di pasar internasional serta dampak lanjutan dari tekanan inlasi yang bersumber dari gejolak harga pangan tahun 2013.

Realisasi laju inlasi di awal tahun 2014 cenderung menurun. Sampai dengan triwulan I tahun 2014 tercatat inlasi sebesar 7,32 persen (yoy). Pada bulan April 2014 terjadi delasi 0,02 persen (mtm) sehingga sampai dengan April 2014 inlasi mencapai 7,25 persen (yoy). Dengan melihat berbagai kebijakan pemerintah dan Bank Indonesia dalam menjaga laju inlasi pasca penerapan kebijakan kenaikan harga jual BBM bersubsidi pada 22 Juni 2013 serta relatif terjaganya pasokan dan kelancaran arus distribusi barang, diharapkan gejolak inlasi dari sumber eksternal dapat diredam dan laju inlasi di tahun 2014 dapat terkendali. Laju inlasi pada tahun 2014 diperkirakan mencapai 5,3 persen yaitu masih berada pada rentang sasaran inlasi tahun 2014 sebesar 4,5 ± 1 persen.

2.3.3 Nilai Tukar Rupiah

Sepanjang tahun 2013, nilai tukar Rupiah bergerak melemah apabila dibandingkan dengan tahun sebelumnya. Tekanan terhadap nilai tukar Rupiah terhadap dolar AS merupakan dampak dari kombinasi faktor eksternal dan internal yang dialami perekonomian nasional sejak tahun 2013. Dari sumber eksternal, tekanan pelemahan Rupiah masih bersumber dari perlambatan

pertumbuhan ekonomi di Tiongkok, India dan beberapa negara emerging markets lainnya,

belum stabilnya pemulihan ekonomi di Eropa, serta pelaksanaan kebijakan pengurangan

stimulus moneter taperingoff oleh Bank Sentral Amerika Serikat. Dari sisi domestik, tekanan

terhadap nilai tukar Rupiah bersumber dari kinerja neraca pembayaran nasional yang masih mengalami deisit. Deisit neraca pembayaran tersebut bersumber dari melemahnya kinerja ekspor Indonesia, sementara pada saat yang sama kebutuhan untuk pembiayaan impor masih tetap tinggi, sehingga menggerus salah satu sumber pasokan dan cadangan valas di Indonesia.

Kondisi tersebut mendorong Pemerintah dan Bank Indonesia untuk terus berupaya menjaga volatilitas nilai tukar Rupiah pada level fundamentalnya melalui penguatan sinergi kebijakan iskal, moneter dan sektor riil, penerapan kebijakan moneter yang berhati-hati, serta pengawasan lalu lintas devisa. Kebijakan tersebut diharapkan mampu menjaga stabilitas nilai tukar dan mencegah volatilitas yang berlebihan serta menjaga kecukupan cadangan devisa untuk memenuhi kebutuhan fundamental perekonomian. Di samping itu, peningkatan koordinasi kebijakan serta peningkatan efektivitas peraturan dan monitoring lalu lintas devisa terus dilakukan untuk menopang kebijakan moneter tersebut. Di tingkat internasional dan regional, komitmen untuk mempercepat pemulihan ekonomi disertai dengan perjanjian kerja sama bidang keuangan diharapkan semakin memperkuat proses pemulihan ekonomi global dan regional.

Komitmen pemerintah AS untuk tetap melanjutkan kebijakan quantitative easing (QE)

dapat memberikan dorongan agar perkembangan nilai tukar Rupiah ke depan dapat bergerak stabil pada rentang keseimbangan saat ini. Selain itu, berbagai upaya pemerintah melalui bauran kebijakan untuk melonggarkan tekanan terhadap pergerakan nilai tukar Rupiah serta

meningkatnya ketahanan iskal (iscal sustainability) juga dapat dilaksanakan. Bauran kebijakan

tersebut diharapkan dapat memberikan sinyal positif kepada pasar sehingga meningkatkan arus modal masuk. Sampai dengan akhir April 2014, nilai tukar Rupiah mengalami depresiasi dengan posisi rata-rata sebesar Rp11.744 per dolar AS, melemah sebesar 17,38 persen dari periode yang sama tahun sebelumnya. Berdasarkan perkembangan tersebut, nilai tukar Rupiah terhadap dolar AS diperkirakan akan berluktuasi dengan kecenderungan melemah pada kisaran Rp11.600 per dolar AS sepanjang tahun 2014, melemah bila dibandingkan dengan asumsinya dalam APBN 2014 sebesar Rp10.500 per dolar AS.

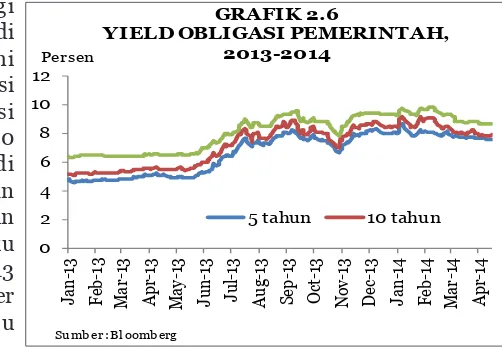

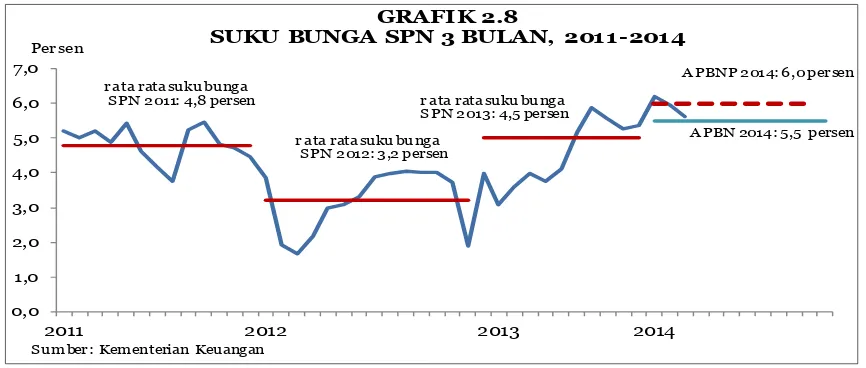

2.3.4 Suku Bunga SPN 3 Bulan

Meskipun menghadapi tekanan, namun ketertarikan investor terhadap obligasi pemerintah masih tetap tinggi. Hal tersebut selain tercermin dari rata-rata perdagangan harian SUN yang masih menunjukkan peningkatan, juga

Pergerakan tingkat suku bunga obligasi negara dengan tenor panjang juga sejalan dengan pergerakan tingkat suku bunga obligasi dengan tenor pendek, seperti surat perbendaharaan

negara (SPN) 3 bulan. Tingkat suku bunga SPN 3 bulan juga tidak lepas dari tekanan di sepanjang semester II tahun 2013. Hingga akhir tahun 2013, rata-rata tingkat suku bunga SPN 3 bulan mencapai 4,5 persen, lebih tinggi dari rata-rata tingkat suku bunga pada tahun sebelumnya

yang mencapai 3,2 persen (lihat Graik 2.8).

Hingga akhir April tahun 2014, rata-rata tingkat suku bunga SPN 3 bulan mencapai 5,8 persen dan masih menunjukkan tren meningkat dari periode sebelumnya. Peningkatan tersebut

terutama dipengaruhi oleh dampak pelaksanaan kebijakan tapering off oleh the Fed. Dengan

mempertimbangkan implementasi kebijakan the Fed yang masih akan berlanjut di sepanjang tahun 2014, suku bunga SPN 3 bulan diperkirakan masih akan menghadapi tekanan. Rata-rata tingkat suku bunga SPN 3 bulan hingga akhir tahun 2014 diperkirakan sekitar 6,0 persen atau sedikit lebih tinggi bila dibandingkan dengan tingkat suku bunga SPN 3 bulan dalam APBN 2014 yang ditetapkan sebesar 5,5 persen.

2.3.5 Harga Minyak Mentah Indonesia

Selama tahun 2013, rata-rata harga minyak mentah dunia WTI dan Brent berluktuasi, yaitu masing-masing mencapai US$97,95 per barel dan US$108,75 per barel. Fluktuasi harga minyak mentah dunia tersebut disebabkan oleh perlambatan perkiraan pertumbuhan ekonomi dunia, pengaktifan kembali reaktor nuklir Jepang, serta faktor geopolitik di Timur Tengah dan Afrika Utara. Tren pergerakan harga minyak mentah dunia, khususnya Brent, berpengaruh besar pada

pergerakan harga minyak mentah Indonesia (Indonesian Crude Price-ICP). Pada tahun 2013,

rata-rata ICP mencapai US$105,8 per barel, lebih rendah dari rata-rata ICP tahun sebelumnya yang mencapai US$112,7 per barel.

Pada tahun 2014, menurut Organisasi Pengekspor Minyak (OPEC), permintaan minyak dunia diperkirakan meningkat sebesar 1,14 juta barel per hari bila dibandingkan dengan permintaan tahun 2013 sehingga permintaan minyak dunia diperkirakan mencapai 91,14 juta barel per hari. Badan Energi AS (EIA) juga memperkirakan terjadinya peningkatan konsumsi minyak dunia sebesar 1,2 juta barel per hari pada tahun 2014. Peningkatan permintaan tersebut seiring dengan pertumbuhan ekonomi global yang membaik secara bertahap pada negara OECD terutama AS dan Eropa. Di samping itu, permintaan minyak negara berkembang juga diperkirakan masih

0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0

2011 2012 2013 2014

Per sen

GRAFIK 2.8

SUKU BUNGA SPN 3 BULAN, 2011-2014

r ata rata suku bunga SPN 2 011: 4,8 persen

r ata rata suku bunga SPN 2 012: 3 ,2 persen

r ata rata suku bunga SPN 2 013: 4,5 persen

A PBNP 2 014: 6,0 persen

A PBN 2014: 5,5 persen

meningkat walaupun terjadi perlambatan pertumbuhan ekonomi terutama Tiongkok. Sementara itu, perekonomian India diperkirakan mengalami peningkatan pertumbuhan sehingga turut memberikan kontribusi pada peningkatan permintaan minyak dunia.

Di sisi pasokan, OPEC memperkirakan pasokan dari negara-negara di luar OPEC meningkat sebesar 1,37 juta barel per hari, yaitu dari 54,18 juta barel per hari (2013) menjadi 55,55 juta barel per hari pada tahun 2014. Badan Energi AS (EIA) juga memperkirakan terjadi peningkatan pasokan dari negara-negara di luar OPEC yang akan meningkatkan produksinya hingga 1,6 juta barel per hari pada tahun 2014. Sebaliknya, pasokan dari negara-negara OPEC diperkirakan menurun sebesar 0,2 juta barel per hari. Berdasarkan perkembangan tersebut, Badan Energi AS memperkirakan terjadi penurunan harga minyak mentah di tahun 2014 dengan harga rata-rata WTI dan Brent masing-masing diperkirakan akan mencapai US$96,6 per barel dan US$106,3 per barel.

Perkembangan harga minyak ICP di awal tahun 2014 masih menunjukkan level yang tinggi karena faktor musim dingin, gangguan pasokan, dan faktor geopolitik (Ukraina, Libya dan Sudan Selatan). Pada bulan April 2014, harga minyak mentah Indonesia mencapai level US$106,4 per barel, atau naik 6,2 persen dari harga April tahun 2013. Tren tersebut bergerak seiring dengan naiknya harga minyak Brent dari US$103,5 per barel pada April 2013 menjadi US$108,1 per barel di bulan April 2014.

Perkiraan perkembangan pasar minyak dunia akan menyebabkan berkurangnya tekanan peningkatan harga ICP. Namun, perkiraan harga minyak mentah dunia dan ICP masih menghadapi banyak risiko dan faktor ketidakpastian yang bersumber pada kondisi geopolitik, kondisi alam dan iklim. Dengan mempertimbangkan hal-hal tersebut, harga minyak di tahun 2014 diperkirakan sedikit menurun bila dibandingkan dengan harga rata-rata 2013. Pemerintah memperkirakan harga ICP akan berada di level US$105 per barel atau sama dengan asumsi

rata-rata harga minyak ICP pada APBN tahun 2014 (lihat Graik 2.9).

2.3.6

Lifting

Minyak dan Gas Bumi

Setelah mengalami peningkatan selama tahun 2009-2010, realisasi lifting minyak bumi

mengalami penurunan pada tahun 2011-2013. Di tahun 2011, realisasi lifting minyak mencapai

30 50 70 90 110 130 150

2009 2010 2011 2012 2013 2014

US$/brl

GRA FIK 2.9

PERKEMBANGAN HARGA MINYAK DUNIA, 2009—Maret 2014

ICP WTI BRENT

899 juta barel per hari, lebih rendah dari target sebesar 945 ribu barel per hari. Hal yang sama terjadi di tahun 2013 dengan realisasi hanya mencapai 825 ribu barel per hari dari asumsi sebesar 840 ribu barel per hari. Penurunan yang cukup signiikan tersebut disebabkan oleh penurunan produksi yang secara alamiah terjadi di seluruh lapangan yang antara lain disebabkan oleh tingkat eksplorasi yang sudah sangat tinggi, mulai berairnya sumur minyak sehingga meninggalkan produksi puncaknya, serta beberapa gangguan pada fasilitas produksi

(lihat Graik 2.10)

akan berlanjut di tahun 2014. Sasaran lifting minyak yang dalam APBN 2014 ditetapkan sebesar

870 ribu barel per hari diperkirakan hanya akan terealisasi sebesar 818 ribu barel per hari.

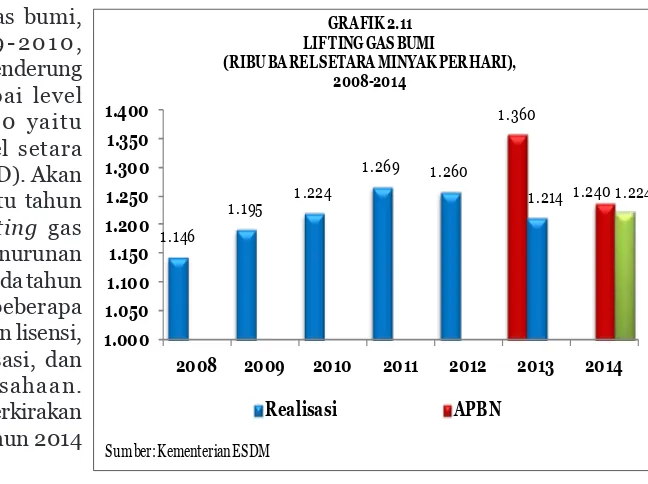

Terkait dengan lifting gas bumi,

Selama periode Desember 2013 s.d. Maret 2014, realisasi lifting gas bumi mencapai 1.301

ribu barel setara minyak per hari dan untuk keseluruhan tahun 2014, lifting gas diperkirakan mencapai 1.224 ribu barel setara minyak per hari, lebih rendah bila dibandingkan dengan

asumsi lifting gas bumi pada APBN tahun 2014 yang ditetapkan sebesar 1.240 ribu barel setara

minyak per hari.

2.4 Asumsi Dasar Ekonomi Makro APBN Perubahan 2014

Berdasarkan gambaran perkembangan dan outlook kondisi perekonomian global dan domestik,

Pemerintah menyadari bahwa beberapa asumsi dasar yang telah ditetapkan dalam APBN 2014 perlu disesuaikan. Penyesuaian asumsi tersebut dimaksudkan agar usulan perubahan APBN tahun 2014 lebih dapat sesuai dengan realita yang terjadi dan menghindari tekanan-tekanan yang dapat mengganggu pelaksanaan kegiatan pembangunan. Sehubungan dengan hal tersebut, usulan asumsi dasar ekonomi makro untuk APBN Perubahan 2014 dapat diringkas dalam

Tabel 2.5.

a. Pertumbuhan ekonomi (%, yoy) 5,8 6,0 5,5

b. Inflasi (%, yoy) 8,4 5,5 5,3

c. Tingkat bunga SPN 3 bulan (%) 4,5 5,5 6,0

d. Nilai tukar (Rp/US$) 10.460 10.500 11.600

e. Harga Minyak Mentah Indonesia (US$/barel) 106 105 105

f. Lifting Minyak (ribu barel per hari) 825 870 818

g. Lifting Gas (ribu barel setara minyak per hari) 1.213 1.240 1.224

Sumber: Kementerian Keuangan

TABEL 2.5

ASUMSI DASAR EKONOMI MAKRO APBN DAN APBNP, 2013-2014

Indikator Ekonomi

2013 2014