Analisis pengendalian intern sistem penggajian (studi kasus di Instansi Pemerintah Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Kabupaten Landak, Kalimantan Barat)

Bebas

97

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. HALAMAN MOTO DAN PERSEMBAHAN. “Janganlah hendaknya kamu kuatir tentang apapun juga, tetapi nyatakan dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan dengan ucapan syukur” (Filipi 4;6). Kupersembahkan Skripsi ini untuk: 1. Tuhan Yesus Kristus yang selalu menyertaiku 2. Bapak dan Ibu yang senantiasa mendoakan dan mendukungku 3. Adikku Venny, Felix dan Kevin yang telah mengisi hariku dengan canda dan tawa 4. Saudara-saudara untuk dorongan dan semangatnya 5. Sahabat dan teman-temanku. iv.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR. Puji syukur kepada Tuhan Yesus Kristus atas berkat, karunia dan kuasa-Nya yang luar biasa sehingga penulisan Skripsi ini dapat terselesaikan dengan baik. Skripsi ini disusun oleh penulis sebagai salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma. Penulisan Skripsi ini tidak lepas dari bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terimakasih sebesarbesarnya kepada: 1. Drs. Johanes Eka Priyatama, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan bagi penulis untuk mengikuti segala proses dan kegiatan di kampus untuk berkembang secara akademik dan non akademik. 2. YP. Supardiyono, Drs., M.Si., AK., QIA., CA., selaku Kaprodi Akutansi Fakultas Ekonomi Universitas sanata Dharma 3. Ilsa Haruti Suryandari, S.E., S.IP., M.Sc., Ak., CA., selaku dosen pembimbing saya yang telah membantu serta membimbing penulis dengan sabar untuk menyelesaikan skripsi ini. 4. Instansi Badan Pengelola Keuangan dan Aset Daerah (BPKAP) Kabupaten Landak, Kalimantan Barat, yang telah mengijinkan saya untuk melakukan penelitian ini.. vii.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL ........................................................................................... i HALAMAN PERSETUJUAN ............................................................................ ii HALAMAN PENGESAHAN ............................................................................. iii HALAMAN MOTO DAN PERSEMBAHAN ................................................... iv HALAMAN LEMBAR PERNYATAAN PUBLIKASI KARYA ILMIAH .......... v HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ............... vi KATA PENGANTAR ....................................................................................... vii DAFTAR ISI ................................................................................................... ixix DAFTAR TABEL .............................................................................................. xi DAFTAR GAMBAR ......................................................................................... xii ABSTRAK ....................................................................................................... xiii ABSTRACT ..................................................................................................... xiv BAB I PENDAHULUAN .................................................................................... 1 A. Latar Belakang Masalah ....................................................................... 1 B. Rumusan Masalah ................................................................................ 2 C. Tujuan Penelitian ................................................................................. 2 D. Manfaat Penelitian ............................................................................... 3 E. Sistematika Penulisan .......................................................................... 3 BAB II KAJIAN PUSTAKA ............................................................................... 5 A. Sistem Penggajian ................................................................................ 5 1. Prosedur dalam Sistem Penggajian .................................................. 5 2. Informasi yang Diperlukan dalam Sistem Penggajian ...................... 6 3. Dokumen yang Digunakan dalam Sistem Pembayaran Gaji ............. 7 4. Catatan Akuntansi Yang Digunakan ................................................ 8 5. Unit Organisasi Yang Terkait Dalam Sistem Penggajian ................. 9 B. Pengendalian Intern ........................................................................... 10 1. Pengertian Pengendalian Intern...................................................... 11 2. Tujuan Pengendalian Intern ........................................................... 13 3. Unsur Sistem Pengendalian Intern ................................................. 13 4. Tahapan Penyelenggaraan SPIP ..................................................... 20 5. Keterbatasan Pengendalian Intern .................................................. 22 C. Analisis Pengendalian Intern Atas Sistem Penggajian ........................ 23 D. Langkah-langkah Penelitian ............................................................... 24 1. Persiapan Penelitian ...................................................................... 24 2. Pelaksanaan Penelitian .................................................................. 24 3. Penarikan kesimpulan dan penyusunan laporan ............................. 24 BAB III METODE PENELITIAN ..................................................................... 25 A. Jenis Penelitian .................................................................................. 25 B. Tempat dan Waktu Penelitian ............................................................ 25 1. Tempat Penelitian .......................................................................... 25 2. Waktu penelitian ........................................................................... 25 C. Subjek dan Objek Penelitian .............................................................. 26 D. Teknik Pengumpulan Data ................................................................. 26. ix.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 1. Interview (Wawancara) ................................................................. 27 2. Observasi ...................................................................................... 27 3. Kuisioner ....................................................................................... 27 4. Dokumentasi ................................................................................. 27 E. Teknik Analisis Data.......................................................................... 27 BAB IV GAMBARAN UMUM INSTANSI ...................................................... 30 A. Sejarah Terbentuknya Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD) Kabupaten Landak................................................. 30 B. Visi dan Misi ..................................................................................... 30 1. Visi ............................................................................................... 30 2. Misi ............................................................................................... 30 C. Tugas, Fungsi dan Struktur Organisasi BPKAD Kabupaten Landak ... 31 1. Tugas pokok .................................................................................. 31 2. Fungsi ........................................................................................... 35 3. Struktur organisasi ......................................................................... 46 BAB V ANALISIS DAN PEMBAHASAN ....................................................... 47 A. Sistem Penggajian di Instansi Badan Pengelolaan Keuangan Aset Daerah Kabupaten Landak ................................................................. 47 1. Dokumen yang Digunakan dalam Sistem Penggajian..................... 47 2. Prosedur Penggajian ...................................................................... 49 B. Analisis Pengendalian Internal pada Sistem Penggajian ..................... 53 1. Lingkungan Pengendalian.............................................................. 53 2. Penilaian Risiko ............................................................................ 59 3. Aktivitas Pengendalian .................................................................. 61 4. Informasi dan Komunikasi............................................................. 67 5. Pemantauan ................................................................................... 69 BAB VI PENUTUP ........................................................................................... 71 A. Kesimpulan ........................................................................................ 71 B. Keterbatasan Penelitian ...................................................................... 71 C. Saran.................................................................................................. 72 DAFTAR PUSTAKA ........................................................................................ 73 LAMPIRAN ...................................................................................................... 74 Lampiran 1. Pedoman Wawancara .......................................................... 74 Lampiran 2. Instrumen Kuesioner dan Data ............................................ 75. x.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Tabel 1. Rangkuman Pertanyaan tentang Struktur Organisasi dalam Sistem Penggajian ......................................................................................... 29. xi.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Gambar 1 Struktur Organisasi Badan Pengelola Keuangan dan Aset Daerah .... 46 Gambar 2a Flow Chart Sistem Penggajian BPKAD ........................................... 50 Gambar 2b Flow Chart Sistem Penggajian BPKAD ........................................... 51 Gambar 2c Flow Chart Sistem Penggajian BPKAD ........................................... 52. xii.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK ANALISIS PENGENDALIAN INTERN SISTEM PENGGAJIAN (Studi Kasus Pada Instansi Pemerintah di Badan Pengelola Keuangan dan Aset Daerah Kabupaten Landak, Kalimantan Barat). Evan Deo Gratias NIM: 112114138 Universitas Sanata Dharma Yogyakarta 2018. Gaji merupakan komponen biaya utama dihampir semua jenis organisasi. Apabila sistem penggajian yang diterapkan diorganisasi tidak baik, maka akan menyebabkan terjadinya penyelewengan atau penyimpangan. Oleh karena itu, tujuan penelitian ini untuk menganalisis pengendalian intern dalam sistem penggajian yang diterapkan Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Kabupaten Landak, Kalimantan Barat. Penelitian ini merupakan penelitian studi kasus di BPKAD Kabupaten Landak, Kalimantan Barat. Teknik pengumpulan data yang digunakan yaitu wawancara, observasi, kuesioner dan dokumentasi. Teknik analisis yang digunakan yaitu deskriptif komparatif. Hasil penelitian menunjukkan bahwa pengendalian intern dalam sistem penggajian di BPKAD Kabupaten Landak, Kalimantan Barat telah memenuhi kelima unsur dalam pengendalian intern. Mayoritas responden dalam penelitian ini menyatakan bahwa sistem penggajian instansi telah memenuhi kelima unsur pengendalian internal sesuai dengan Peraturan Pemerintah No 60 tahuan 2008 tentang Sistem Pengendalian Intern Pemerintah.. Kata kunci: pengendalian intern, sistem penggajian. xiii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT ANALYSIS OF PAYROL SYSTEM INTERNAL CONTROL (Case Study of Government Agencies in the Regional Financial and Asset Management Agency of Landak Regency, West Kalimantan). Evan Deo Gratias NIM: 112114138 Sanata Dharma University Yogyakarta 2018. Salary is the main cost component in most of organizations type. If the payroll system applied was not well organized, it would cause fraud or irregularities. Therefore, the purpose of this study is to analyze the internal controls in the payroll system applied by the Regional Financial and Asset Management Agency (BPKAD) of Landak Regency, West Kalimantan. This research was a case study study in BPKAD of Landak Regency, West Kalimantan. Data collection techniques used were interviews, observation, questionnaires and documentation. The analysis technique used was descriptive comparative. The results showed that internal control in the payroll system in BPKAD of Landak Regency, West Kalimantan had fulfilled the five elements of internal control. The majority of respondents in this study stated that the agency’s payroll system fulfilled the five elements of internal control in accordance with Governmen Regulation Number 60 of 2008 concerning the Government Internal Control System. Keywords: internal control, payroll system. xiv.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah Setiap organisasi memerlukan sumber daya dalam menjalankan operasinya. Salah satu sumber daya yang harus dimiliki organisasi bisnis maupun organisasi non-bisnis adalah sumber daya manusia atau tenaga kerja manusia. Meskipun perkembangan teknologi begitu pesat, namun peran tenaga kerja masih akan dibutuhkan sebagai pengoperasian teknologi tersebut. Gaji merupakan komponen biaya utama dihampir semua jenis organisasi. Untuk mendukung kegiatan penggajian, sebuah organisasi hendaknya memiliki sistem penggajian yang baik. Sistem yang baik akan membantu mengoptimalkan kinerja dan kegiatan organisasi. Apabila sistem penggajian yang diterapkan diorganisasi tidak baik, maka akan menyebabkan terjadinya penyelewengan atau penyimpangan. Selain itu, gaji merupakan titik rawan terjadinya pencurian dan manipulasi kas melalui pembayaran gaji yang fiktif. Sistem penggajian merupakan salah satu dari sistem akuntansi yang berfungsi untuk menjamin keamanan kekayaan organisasi dan menghasilkan laporan keuangan yang dapat dipercaya. Organisasi harus memilliki pengendalian intern yang baik agar sistem organisasi yang dimiliki baik pula. Pengendalian intern pada dasarnya tidak dimaksudkan untuk menghilangkan risiko penyelewengan dan kesalahan dari sistem akuntansi, namun dengan sistem pengendalian. intern. yang. 1. baik. setidaknya. organisasi. dapat.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 2. meminimalkan risiko tersebut. Apabila ditemukan adanya kesalahan dan kecurangan maka hal tersebut dapat diketahui dan ditangani dengan cepat. Berdasarkan uraian di atas, sistem informasi akuntansi penggajian penting bagi setiap instansi pemerintahan, termasuk Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD) Kabupaten Landak, Kalimantan Barat. Sistem tersebut dapat berguna untuk meminimalisisr risiko penyelewengan dan kesalahaan yang dapat terjadi di instansi tersebut. Oleh karena itu, perlu dilakukannya analisis pengendalian intern khususnya pada sistem akuntansi penggajian bagi suatu organisasi, sehingga penulis tertarik untuk mengkaji tentang “Analisis Pengendalian Intern Sistem Penggajian.”. B. Rumusan Masalah Masalah-masalah yang ada di dalam penelitian ini adalah: “Apakah pengendalian intern yang dilakukan oleh Instansi Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Kabuten Landak, Kalimantan Barat sudah sesuai dengan Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah”. C. Tujuan Penelitian Berdasarkan rumusan masalah yang ada, penelitian ini bertujuan untuk menganalisis kesesuaian pengendalian intern yang dilakukan oleh Instansi Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Kabupaten Landak,.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 3. Kalimantan Barat dengan Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah.. D. Manfaat Penelitian 1. Bagi Instansi Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Penelitian ini diharapkan dapat memberikan masukan bagi instansi dalam pengambilan keputusan, terutama dalam pengendalian intern terhadap gaji. 2. Bagi Universitas Sanata Dharma penelitian ini diharapkan dapat menambah kepustakaan dan dapat memberikan masukan dalam bidang sistem akuntansi, khususnya sistem akuntansi penggajian. 3. Bagi penulis Penelitian ini merupakan media untuk menerapkan teori yang diperoleh pada waktu kuliah dengan praktek yang sesungguhnya di lapangan.. E. Sistematika Penulisan BAB I. : PENDAHULUAN Pada bab ini diuraikan mengenai latar belakang masalah, batasan masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.. BAB II : KAJIAN PUSTAKA.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 4. Pada bab ini diuraikan teori-teori yang digunakan sebagai dasar dalam mengolah data yang diperoleh dari instansi yang terdiri dari struktur pengendalian intern serta sistem penggajian. BAB III : METODE PENELITIAN Pada bab ini diuraikan jenis penelitian yang digunakan, waktu dan lokasi dilakukannya penelitian, obyek penelitian, data yang dicari, teknik pengumpulan data dan teknik analisis data. BAB IV : GAMBARAN UMUM INSTANSI Pada bab ini diuraikan secara singkat hasil kunjungan penelitian ke dalam instansi yang mencakup sejarah instansi, struktur organisasi instansi, dan data-data lain yang diperoleh dari hasil penelitian lapangan mengenai instansi tersebut. BAB V : ANALISIS DAN PEMBAHASAN Dalam bab ini menguraikan tentang struktur pengendalian intern pada sistem penggajian, prosedur penggajian dan data hasil penelitian yang kemudian dianalisis dengan metode analisis yang telah ditentukan. BAB VI : PENUTUP Bab ini merupakan bab terakhir yang berisi kesimpulan, keterbatasan dan saran penelitian yang dapat diberikan kepada instansi..

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II KAJIAN PUSTAKA. A. Sistem Penggajian Gaji merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan administrasi atau yang mempunyai jenjang jabatan manajer yang pada umumnya dibayarkan secara tetap tiap bulan (Mulyadi, 2001: 373). Sistem penggajian adalah suatu sistem prosedur dan catatan-catatan yang digunakan untuk menetapkan secara tepat dan teliti berapa gaji yang harus diterima oleh karyawan, berapa yang harus dipotong untuk pajak pendapatan dan sisa gaji benar-benar dibayarkan kepada karyawan. 1. Prosedur dalam Sistem Penggajian Menurut Mulyadi (2001: 385), sistem penggajian terdiri dari jaringan prosedur berikut. a. Prosedur pencatatan waktu hadir Prosedur ini bertujuan untuk mencatat waktu hadir setiap karyawan. Pencatatan waktu hadir ini dilakukan oleh fungsi pencatatan waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi atau perusahaan. Daftar hadir juga digunakan untuk menentukan apakah karyawan bekerja di perusahaan dalam jam biasa atau jam lembur, sehingga dapat digunakan untuk menentukan apakah karyawan menerima gaji saja atau dengan tambahan/tunjangan lembur.. 5.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 6. b. Prosedur pembuatan daftar gaji Fungsi pembuat daftar gaji membuat daftar gaji karyawan. Data yang dipakai sebagai dasar pembuatan daftar gaji adalah surat-surat keputusan mengenai pengangkatan karyawan baru, kenaikan pangkat, pemberhentian karyawan, penurunan pangkat, daftar gaji bulanan sebelumnya dan daftar hadir. c. Prosedur distribusi biaya gaji Biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat tenaga kerja. d. Prosedur pembuatan bukti kas keluar Bukti kas keluar merupakan suatu perintah mengeluarkan sejumlah uang untuk keperluan seperti yang tercantum dalam dokumen yang dimaksud e. Prosedur pembayaran gaji Prosedur pembayaran gaji melibatkan fungsi akuntansi dan fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna untuk pembayaran gaji. 2. Informasi yang Diperlukan dalam Sistem Penggajian Gaji setiap karyawan ditetapkan berdasarkan beberapa informasi terkait dengan karyawan tersebut. Terdapat beberapa informasi yang diperlukan manajemen untuk menentukan besarnya gaji yang diberikan kepada karyawan, yaitu (Mulyadi, 2001: 374):.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 7. a. Jumlah biaya gaji yang menjadi beban perusahaan selama periode tertentu. b. Jumlah biaya gaji yang menjadi beban setiap pusat tanggung jawaban selama periode akuntansi tertentu. c. Jumlah gaji yang terima setiap karyawan selama periode akuntansi tertentu. d. Rincian unsur biaya yang menjadi beban perusahaan dan setiap pusat pertanggungjawaban selama periode tertentu. 3. Dokumen yang Digunakan dalam Sistem Pembayaran Gaji Dokumen yang digunakan dalam sistem akuntansi penggajian diantaranya (Mulyadi, 2001: 374): a. Dokumen pendukung perubahan gaji dan upah Dokumen ini berupa surat-surat keputusan terkait dengan karyawan, seperti surat keputusan pengangkatan karyawan baru, kenaikan pangkat, perubahan. tarif. gaji,. pemindahan/mutasi,. pemberhentian. dan. sebagainya. Dokumen ini dikeluarkan oleh fungsi kepegawaian. b. Kartu jam hadir Dokumen ini digunakan untuk mencatat waktu kehadiran karyawan yang berupa daftar hadir biasa atau berbentuk kartu hadir yang diisi dengan mesin pencatat waktu. c. Kartu jam kerja Dokumen ini biasanya digunakan untuk perusahaan manufaktur di mana tarif gaji dihitung berdasarkan jam kerja yang telah dilakukan..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 8. d. Daftar gaji dan daftar upah Dokumen ini berisi rincian jumlah gaji yang diterima setiap karyawan pada tiap bulannya. Rincian tersebut dapat berupa besarnya gaji pokok, potongan pajak atau iuran untuk organisasi dan sebagainya. e. Rekap daftar gaji dan rekap daftar upah Dokumen ini berisi ringkasan gaji dan upah tiap bagian/departemen berdasarkan daftar gaji. f. Surat pernyataan gaji dan upah Dokumen ini merupakan catatan bagi setiap karyawan mengenai rincian gaji yang diterima setiap karyawan beserta berbagai potongan yang dibebankan kepada karyawan tersebut. g. Amplop gaji dan upah Gaji yang diberikan kepada karyawan dimasukkan ke dalam amplop beserta informasi mengenai identitas karyawan, seperti nama, nomor identifikasi karyawan dan jumlah gaji bersih yang diterima karyawan. h. Bukti kas keluar Dokumen ini merupakan perintah pengeluaran kas/uang organisasi berdasarkan informasi dalam daftar gaji yang diberikan. 4. Catatan Akuntansi Yang Digunakan Catatan akuntasi yang digunakan dalam pencatatan gaji dan upah adalah: a. Jurnal umum Digunakan untuk mencatat distribusi biaya tenaga kerja kesetiap departemen dalam perusahaan..

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 9. b. Kartu harga pokok produk Digunakan untuk mencatat upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu. c. Kartu biaya Digunakan untuk mencatat biaya tenaga kerja tidak langsung dan biaya tenaga kerja nonproduksi setiap departemen dalam perusahaan. d. Kartu penghasilan karyawan Digunakan untuk mencatat penghasilan dan potongan yang diterima oleh setiap karyawan. 5. Unit Organisasi Yang Terkait Dalam Sistem Penggajian a. Bagian kepegawaian Bertanggung jawab untuk mencari karyawan baru, meyeleksi calon karyawan, memutusakan penempatan karyawan baru, membuat surat keputusan tarif gaji karyawan, kenaikan pangkat gaji karyawan, mutasi karyawan dan pemberhentian karyawan. b. Bagian pencatat waktu Bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi semua karyawan. c. Bagian pembuatan daftar gaji dan upah Bertanggung jawab untuk membuat daftar gaji dan upah yang menjadi hak karyawan dan berbagai potongan yang menjadi beban karyawan..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 10. d. Bagian akuntansi Bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji dan upah karyawan. e. Bagian keuangan Bertanggung jawab untuk mengisi cek guna guna pembayaran gaji dan menguangkan cek tersebut ke bank. B. Pengendalian Intern Mulyadi (2001: 163) menjelaskan bahwa “Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Pengertian sistem pengendalian intern tersebut menekankan pada tujuan yang hendak dicapai, dan bukan pada unsur-unsur yang membentuk sistem tersebut. Menurut tujuannya, sistem pengendalian intern dapat dibagi menjadi dua macam: pengendalian intern akuntansi (internal accounting control) dan pengendalian intern administratif (internal administrative control). Pengendalian intern akuntansi, yang merupakan bagian dari sistem pengendalian intern, meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasi untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian intern administratif meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen (Mulyadi 2001: 163-164)..

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 11. Penyelenggaraan pengendalian intern pada instansi pemerintah dilakukan dengan berpedoman pada peraturan perundang-undangan yang berlaku. Undang-undang yang digunakan sebagai pedoman dalam melakukan pengendalian intern pada instansi pemerintah yaitu Peraturan Pemerintah Republik Indonesia No 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah. 1. Pengertian Pengendalian Intern Menurut The Commitee Of Sponsoring Organization Of The Treadway Commision (COSO) pengendalian intern adalah proses yang dapat dipengaruhi oleh manajemen dan karyawan dalam menyediakan secara layak suatu kepastian mengenai prestasi yang diperoleh secara objektif dalam penerapannya tentang bagian laporan keuangan yang dapat dipercaya, diterapkannya efisiensi dan efektivitas dalam kegiatan operasional perusahaan dan diterapkannya peraturan dan hukum yang berlaku agar ditaati oleh semua pihak. Sistem pengendalian intern berdasarkan Peraturan Pemerintah Republik Indonesia No 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah pasal 1 poin 1 merupakan: proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Sistem pengedalian intern pemerintah dilaksanakan berdasarkan pedoman penyelenggaraan. Pedoman Penyelenggaraan SPIP disusun dengan maksud untuk memberikan pedoman/acuan bagi pimpinan, para.

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 12. pejabat. struktural,. fungsional,. maupun. seluruh. pegawai. dalam. menyelenggarakan SPIP. Peraturan Kepala Badan Pengawasan Keuangan dan Pembangunan Nomor per-1391/K/SU/2011 menyebutkan bahwa tujuan penyusunan pedoman teknis umum penyelenggaraan SPIP adalah untuk menjelaskan proses, tahapan, dan pedoman-pedoman yang digunakan dalam penyelenggaraan SPIP bagi instansi pemerintah pusat dan pemerintah daerah. Mulyadi. dan. Puradiredja. (2002:. 171). menjelaskan. bahwa. pengendalian internal merupakan suatu proses yang dijalankan oleh dewan komisaris,. manajemen dan personil lain dengan maksud untuk. memberikan keyakinan yang memadai tentang pencapaian tiga golongan. Golongan tersebut, yaitu: (1) keandalan pelaporan keuangan, (2) kepatuhan terhadap hukum dan peraturan yang berlaku, dan (3) efektivitas dan efisiensi operasi. Pengendalian intern merupakan fungsi penilaian yang bebas dalam suatu organisasi guna menelaah atau mempelajari dan menilai kegiatankegiatan perusahaan guna memberikan saran-saran kepada kepada manajemen dalam pengambilan keputusan. Agar keputusan bisa sejalan dengan maksud dari pihak yang mengambil keputusan, maka informasi yang digunakan harus dapat dipercaya. Informasi yang tidak dapat dipercaya akan mengakibatkan ketidakpastian penggunaan sumber-sumber yang dimiliki sehingga pada akhirnya mendatangkan kerugian..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 13. 2. Tujuan Pengendalian Intern Tujuan manajemen merancang pengendalian intern adalah sebagai berikut (Mulyadi 2001: 163): a. Menjaga kekayaan organisasi b. Mengecek ketelitian dan keandalan data akuntansi c. Mendorong efisiensi d. Mendorong dipatuhinya kebijakan manajemen Tujuan dari sistem pengendalian intern tercantum dalam Peraturan Pemerintah Republik Indonesia No 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah pasal 2 ayat (3) yaitu untuk memberikan keyakinan yang memadai bagi tercapainya efisiensi dan efektivitas pencapaian tujuan penyelenggaraan pemerintahan negara, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. 3. Unsur Sistem Pengendalian Intern Terdapat 4 (empat) unsur pokok sistem pengendalian intern, yaitu (Mulyadi, 2001: 164-174): a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. Struktur organisasi merupakan rerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Tujuan pokok dari pemisahan tugas ini adalah untuk mencegah dan.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 14. mendeteksi segera kesalahan dan ketidakberesan dalam pelaksanaan tugas yang dibebankan kepada seseorang. Pembagian tanggung jawab fungsional dalam organisasi didasarkan pada prinsip-prinsip berikut ini: 1) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi. 2) Suatu fungsi tidak boleh diberikan tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi. b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya. Transaksi dalam organisasi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi. c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi Pembagian tanggung jawab fungsional, sistem wewenang dan prosedur pencatatan yang telah diciptakan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaanya. Cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah:.

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 15. 1) Penggunaan formulir bernomor urut tercetak. 2) Pemeriksaan mendadak. 3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi. 4) Perputaran jabatan. 5) Keharusan pengambilan cuti bagi karyawan yang berhak. 6) Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya. 7) Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur sistem pengendalian intern yang lain. d. Karyawan yang mutunya sesuai dengan tanggung jawabnya Karyawan yang jujur dan ahli dalam bidang yang menjadi tanggung jawabnya akan dapat melaksanakan pekerjaannya dengan efektif dan efisien. Untuk mendapat karyawan yang kompeten dan dapat dipercaya dapat ditempuh dengan cara: 1) Seleksi calon karyawan berdasarkan persayaratan yang dituntut oleh pekerjaannya. 2) Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya. Sistem. pengendalian. intern. yang. dilakukan. pada. lembaga. pemerintah didasarkan pada Peraturan Pemerintah No 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah. Berdasarkan peraturan pemerintah tersebut pada pasal 3 ayat (1), sistem pengendalian intern.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 16. memiliki lima unsur, yaitu lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, serta pemantauan pengendalian intern. a. Lingkungan pengendalian Lingkungan pengendalian adalah seperangkat standar, proses, dan struktur yang memberikan dasar untuk melaksanakan pengendalian internal di seluruh organisasi. Lingkungan pengendalian yang dihasilkan memiliki dampak luas pada sistem pengendalian internal secara keseluruhan. Pimpinan Instansi Pemerintah/bupati dan pegawai wajib menciptakan dan memelihara lingkungan pengendalian yang menimbulkan perilaku positif dan kondusif untuk penerapan Sistem Pengendalian. Intern. dalam. lingkungan. kerjanya.. Lingkungan. pengedalian dilakukan melalui: 1) Penegakan integritas dan nilai etika; 2) Komitmen terhadap kompetensi; 3) Kepemimpinan yang kondusif; 4) Pembentukan struktur organisasi yang sesuai dengan kebutuhan; 5) Pendelegasian wewenang dan tanggung jawab yang tepat; 6) Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia; 7) Perwujudan peran aparat pengawasan intern pemerintah yang efektif; dan 8) Hubungan kerja yang baik dengan Instansi Pemerintah terkait..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 17. b. Penilaian risiko Risiko didefinisikan sebagai kemungkinan bahwa suatu peristiwa akan terjadi dan mempengaruhi pencapaian tujuan. Penilaian risiko melibatkan proses yang dinamis dan berulang untuk mengidentifikasi dan menilai risiko terhadap pencapaian tujuan. Penilaian risiko membentuk dasar untuk menentukan bagaimana risiko akan dikelola. Penilaian. risiko. juga. mengharuskan. manajemen. untuk. mempertimbangkan dampak dari kemungkinan perubahan dalam lingkungan eksternal dan dalam model bisnis sendiri yang mungkin membuat pengendalian internal tidak efektif. Pimpinan Instansi Pemerintah wajib melakukan penilaian risiko yang terdiri atas identifikasi risiko dan analisis risiko. Identifikasi risiko setidaknya dilaksanakan dengan menggunakan metode yang sesuai untuk tujuan Instansi Pemerintahan dan tujuan pada tingkatan kegiatan secara komprehensif, menggunakan mekanisme yang memadai untuk mengenali risiko dari faktor eksternal dan faktor internal, serta menilai faktor lain yang dapat meningkatkan risiko. Analisis risiko yang dimaksud dilaksanakan untuk menentukan dampak dari risiko yang telah diidentifikasi terhadap pencapaian tujuan Instansi Pemerintah. c. Kegiatan pengendalian Aktivitas pengendalian adalah tindakan ditetapkan melalui kebijakan dan prosedur. yang. membantu. memastikan arahan. manajemen untuk mengurangi risiko terhadap pencapaian tujuan.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 18. dilakukan. Kegiatan pengendalian dilakukan di semua tingkat entitas, pada berbagai tahap dalam proses bisnis, dan lebih dari lingkungan teknologi. Pimpinan Instansi Pemerintah wajib menyelenggarakan kegiatan pengendalian sesuai dengan ukuran, kompleksitas, dan sifat dari tugas dan fungsi Instansi Pemerintah yang bersangkutan. Kegiatan pengendalian terdiri atas: 1) Reviu atas kinerja Instansi Pemerintah yang bersangkutan; 2) Pembinaan sumber daya manusia; 3) Pengendalian atas pengelolaan sistem informasi; 4) Pengendalian fisik atas aset; 5) Penetapan dan reviu atas indikator dan ukuran kinerja; 6) Pemisahan fungsi; 7) Otorisasi atas transaksi dan kejadian yang penting; 8) Pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian; 9) Pembatasan akses atas sumber daya dan pencatatannya; 10) Akuntabilitas terhadap sumber daya dan pencatatannya; dan 11) Dokumentasi yang baik atas Sistem Pengendalian Intern serta transaksi dan kejadian penting d. Informasi dan komunikasi Manajemen memperoleh atau menghasilkan dan menggunakan informasi yang relevan dan berkualitas dari sumber internal dan eksternal untuk mendukung berfungsinya komponen lain dari pengendalian internal. Informasi yang diperlukan untuk entitas untuk melaksanakan. tanggung. jawab. pengendalian. internal. untuk. mendukung pencapaian tujuannya. Komunikasi internal adalah sarana yang informasi disebarkan di seluruh organisasi, mengalir ke atas,.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 19. bawah,. dan. di. entitas.. Komunikasi. eksternal. adalah. dua:. memungkinkan komunikasi terikat informasi eksternal yang relevan, dan menyediakan informasi kepada pihak eksternal dalam menanggapi kebutuhan dan harapan.. Pimpinan Instansi Pemerintah wajib. mengidentifikasi, mencatat, dan mengkomunikasikan informasi dalam bentuk dan waktu yang tepat. Untuk menyelenggarakan komunikasi yang efektif, pimpinan Instansi Pemerintah harus sekurang-kurangnya: 1) menyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi; dan 2) mengelola, mengembangkan, dan memperbarui sistem informasi secara terus menerus. e. Pemantauan Evaluasi. berkelanjutan,. evaluasi. terpisah,. atau. beberapa. kombinasi dari keduanya digunakan untuk memastikan apakah masing-masing dari lima komponen pengendalian internal, termasuk kontrol untuk efek prinsip-prinsip dalam setiap komponen, hadir dan berfungsi. Temuan dievaluasi terhadap kriteria yang ditetapkan oleh regulator, diakui badan penetapan standar atau manajemen dan dewan direksi, dan kekurangan dikomunikasikan kepada manajemen dan dewan direksi yang sesuai. Pemantauan Sistem Pengendalian Intern dilaksanakan melalui pemantauan berkelanjutan, evaluasi terpisah, dan tindak lanjut rekomendasi hasil audit dan reviu lainnya. Pemantauan harus dapat menilai kualitas kinerja dari waktu ke waktu dan.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 20. memastikan bahwa rekomendasi hasil audit dan reviu lainnya dapat segera ditindaklanjuti. 4. Tahapan Penyelenggaraan SPIP Sistem Pengendalian Intern Pemerintah (SPIP) dilaksanakan melalui beberapa tahap. Tahapan penyelenggaraan SPIP menurut Peraturan Kepala Badan. Pengawasan. Keuangan. dan. Pembangunan. Nomo:. Per-. 1391/K/SU/2011 terdiri atas: a. Tahap persiapan Tahap persiapan terdiri atas empat langkah, yaitu: 1) Pembentukan satuan tugas penyelenggara SPIP, yang bertugas untuk. mengkoordinasikan. pelaksanaan. seluruh. tahapan. penyelenggaraan SPIP dan memfasilitasi seluruh kebutuhan atas pedoman dan materi yang diperlukan untuk melaksanakan SPIP. 2) Pemahaman/knowing, untuk membangun kesadaran dan persamaan persepsi sehingga setiap individu memiliki pengertian dan persepsi yang sama mengenai SPIP. Pemahaman dilakukan dengan sosialisasi, diklat SPIP, focus group discussion (FGD), dan diseminasi. 3) Pemetaan,. yaitu. diagnosis. awal. yang dilakukan sebelum. penyelenggaraan SPIP dengan tujuan untuk mengtahui kondisi pengendalian intern pada instansi pemerintah yang mencakup keberadaan kebijakan dan prosedur, serta implementasi dari.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 21. kebijakan dan prosedur tersebut terkait penyelenggaraan sub unsur SPIP. 4) Penyusunan rencana kerja penyelenggaraan/pengembangan SPIP dengan memperhatikan karakteristik organisasi yang meliputi kompleksitas organisasi, SDM dan perseptif pengembangannya. b. Tahap Pelaksanaan Tahap pelaksanaan terdiri atas beberapa langkah, yaitu: 1) Pembangunan infrastruktur, mencakup kegiatan untuk membangun infrastruktur baru atau memperbaiki infrastruktur yang ada sesuai dengan permasalahan-permasalahan yang diungkap dalam AOI. 2) Internalisasi, merupakan proses yang dilakukan unit kerja untuk membuat kebijakan dan prosedur menjadi kegiatan operasional sehari-hari yang ditaati oleh seluruh pejabat dan pegawai. 3) Pengembangan berkelanjutan, agar tetap memberikan manfaat yang optimal terhadap pencapaian tujuan organisasi dengan memanfaatkan hasil proses pemantauan penyelenggaraan SPIP. c. Tahap pelaporan Laporan penyelenggaraan SPIP disusun untuk seluruh tahapan penyelenggaraan SPIP, yang antara lain memuat pelaksanaan kegiatan, hambatan kegiatan, saran perbaikan dan tindak lanjut atas saran pada periode sebelumnya..

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 22. 5. Keterbatasan Pengendalian Intern Pengendalian intern memiliki beberapa keterbatasan. Mulyadi (2001: 181) menjelaskan bahwa keterbatasan dari pengendalian intern yaitu: a. Kesalahan dalam pertimbangan Terkadang manajemen maupun personel lain melakukan kesalahan dalam mempertimbangkan keputusan terkait pelaksanaan tugas rutin karena informasi yang terbatas, kurang memadai, waktu yang terlalu sempit dan tekanan lainnya. b. Gangguan Gangguan yang telah diperhitungkan dapat terjadi karena adanya personel yang salah mengartikan/memahami perintah yang diberikan atau membuat suatu kesalahan, kelalaian atau kurangnya perhatian dalam mengerjakan tugasnya. c. Kolusi Kolusi merupakan tindak kejahatan yang dilakukan oleh seseorang atau sekelompok orang untuk kepentingan pribadi/kelompok. Tindakan kolusi dapat merugikan organisasi karena sistem pengendalian internal yang dirancang tidak dapat mendeteksi adanya tindak kecurangan. d. Pengabaian manajemen Manajemen dapat mengabaikan kebijakan atau prosedur yang telah ditetapkan demi keuntungan pribadi manajer, serta penyajian kondisi keuangan yang berlebihan..

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 23. e. Biaya lawan manfaat Biaya yang diperlukan untuk mengoperasikan pengendalian intern seharusnya tidak boleh melbih manfaat yang diharapkan dari pengendalian intern tersebut. C. Analisis Pengendalian Intern Atas Sistem Penggajian Unsur pengendalian intern berfungsi sebagai pedoman penyelenggaraan dan tolok ukur dalam menganalisis penyelenggaraan sistem penggajian. Sistem pengendalian intern dalam sistem penggajian yang digunakan dalam lingkungan pemerintah terdiri atas lima unsur, yaitu lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, serta pemantauan. Oleh karena itu, dalam penelitian ini, analisis penendalian intern dalam sistem penggajian dinilai dari unsur pengendalian intern tersebut. Tujuan dilakukannya pengendalian intern terhadap sistem penggajian diantaranya (Messier, Glover dan Prawitt, 2014: 13): 1. Keterjadian, yaitu pembayaran biaya penggajian yang dibuat untuk karyawan yang valid dengan pekerjaan yang benar-benar dilakukan. 2. Kelengkapan, yaitu seluruh transaksi penggajian dicatat dengan baik. 3. Otorisasi, yaitu seluruh transaksi penggajian diotorisasi dengan tepat. 4. Akurasi, yaitu seluruh transaksi penggajian telah dihitung dan dicatat dengan benar. 5. Pisah batas, yaitu biaya penggajian yang terkait dicatat dalam periode akuntansi yang benar. 6. Klasifikasi, yaitu penggajian telah dicatat dalam akun yang tepat..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 24. D. Langkah-langkah Penelitian Penelitian ini dilakukan dalam beberapa tahap/langkah. Langkahlangkah tersebut yaitu: 1. Persiapan Penelitian a. Menyusun proposal penelitian beserta dengan instrumen penelitian b. Membuat surat ijin untuk melakukan penelitian 2. Pelaksanaan Penelitian a. Menyebarkan kuesioner kepada responden penelitian b. Pengumpulan dan tabulasi data 3. Penarikan kesimpulan dan penyusunan laporan a. Mengolah data yang telah diperoleh menggunakan kuesioner dengan b. Menarik kesimpulan dari hasil penelitian..

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Studi Kasus Penelitian ini merupakan penelitian studi kasus. Penelitian studi kasus yaitu jenis penelitian yang dilakukan terhadap suatu objek tertentu dengan populasi yang terbatas, sehingga kesimpulan yang diambil dari penelitian ini hanya berlaku pada objek yang diteliti dan berlaku pada waktu tertentu.. Deskriptif Komparatif Disebut penelitian deskriptif komparatif karena penelitian ini meneliti suatu sistem yang diterapkan dalam instansi dan membandingkannya dengan standar yang digunakan. Data yang diperoleh kemudian dideskripsikan dan dibandingkan dengan standar yang digunakan, yaitu berupa undang-undang yang berlaku. Hasil deskripsi tersebut kemudian diambil suatu kesimpulan yang menunjukkan hasil penelitian.. B. Tempat dan Waktu Penelitian 1. Tempat Penelitian Penelitian ini dilakukan di Instansi Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Kabupaten Landak, Kalimantan Barat. 2. Waktu penelitian Penelitian ini dilakukan pada bulan Juni 2016.. 25.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 26. C. Subjek dan Objek Penelitian 1. Subjek penelitian merupakan pihak-pihak yang terkait dengan sistem penggajian Instantsi. Subjek dalam penelitian ini terdiri atas: a. Pimpinan perusahaan b. Bagian Akuntansi c. Bagian Personalia d. Bagian Keuangan 2. Objek penelitian merupakan sesuatu yang diteliti. Objek dalam penelitian ini adalah sistem penggajian beserta pengendalian internnya. D. Teknik Pengumpulan Data Data yang digunakan dalam penelitian ini merupakan data primer dan data sekunder. Data primer diperoleh langsung dari responden penelitian, sedangkan data sekunder diperoleh melalui pihak ketiga yang dipercaya mengetahui data-data yang diperlukan dalam penelitian ini. Data yang diperlukan dalam penelitian ini, yaitu: 1. Sejarah dan perkembangan perusahaan. 2. Struktur organisasikan Instansi dan deskripsi jabatan. 3. Dokumen, formulir, dan catatan-catatan yang digunakan oleh perusahaan yang berkaitan dengan sistem akuntansi penggajian. 4. Prosedur-prosedur dalam sistem akuntansi penggajian. Data primer diperoleh dengan interview, observasi dan kuesioner. Data sekunder diperoleh dengan cara dokumentasi..

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 27. 1. Interview (Wawancara) Teknik pengumpulan data dengan cara mengadakan tanya jawab secara langsung kepada pihak-pihak yang terkait. 2. Observasi Teknik pengumpulan data dengan cara melakukan pengamatan secara langsung terhadap obyek yang diteliti. 3. Kuisioner Teknik pengumpulan data dengan memberikan daftar pertanyaan untuk mengumpulkan informasi menggenai elemen-elemen sistem pengendalian intern atas sistem penggajian. 4. Dokumentasi Teknik pengumpulan data dengan pengumpulan dan mempelajari dokumen atau data yang ada diinstansi yang berhubungan dengan sistem akuntansi penggajian. E. Teknik Analisis Data Analisis data dilakukan dengan cara membandingkan pengendalian intern yang berlaku di Instansi Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Kabupaten Landak, Kalimantan Barat dengan Pengendalian Intern Pemerintah yang diatur dalam Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah. Untuk menjawab rumusan masalah dilakukan langkah-langkah analisis sebagai berikut: 1. Mendeskripsikan sistem pengendalian intern pada penggajian yang dilaksanakan instansi berdasarkan kebijakan yang ditetapkan dengan menggunakan kuesioner yang disusun peneliti dengan mengacu pada.

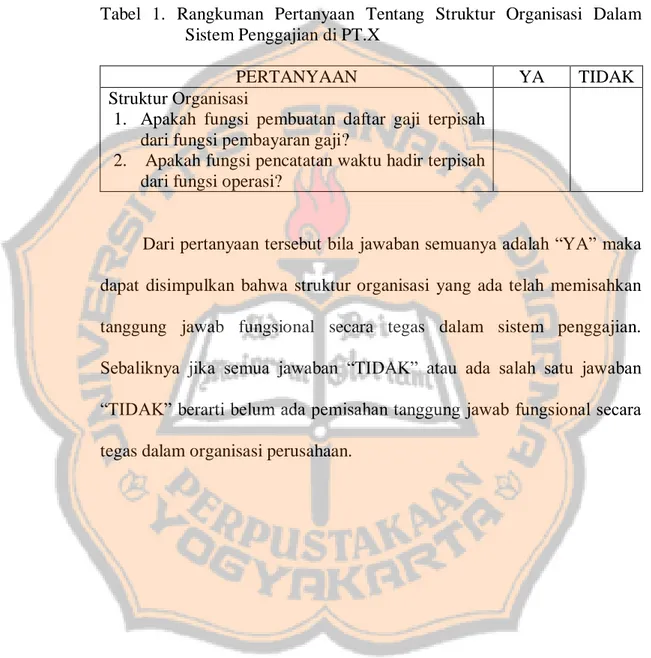

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 28. unsur pengendalian intern pemerintah yang tercantum dalam peraturan pemerintah nomor 60 tahun 2008. 2. Membandingkan antara hasil temuan lapangan dengan unsur pengendalian intern pemerintah yang dijelaskan dalam Peraturan Pemerintah No 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah, yaitu lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, serta pemantauan. 3. Dari hasil membandingkan antara hasil temuan lapangan dengan kajian teori tersebut maka dapat ditarik kesimpulan. Kesimpulan ini diambil dengan cara melihat isi jawaban dari kuesioner. Jika mayoritas atau bahkan seluruh responden menjawab ‘Ya’, artinya praktik/sistem pengendalian internal yang diimplementasikan sudah sesuai dengan undang-undang yang berlaku. Jika mayoritas jawaban responden ‘Tidak’, artinya sistem pengendalian internal yang diimplementasikan belum sesuai undang-undang yang berlaku dan perlu dilakukan penyesuaian agar evaluasi sistem dapat dilakukan dengan lebih mudah. Namun, jika responden yang menjawab ‘Ya’ dan ‘Tidak’ sama banyaknya, artinya terdapat perbedaan pengetahuan antara pengetahuan karyawan satu dengan lainnya terkait dengan sistem pengendalian yang diimplementasikan instansi. Perbedaan pengetahuan ini dapat disebabkan kurangnya sosialisasi terkait sistem yang diimplementasikan sehingga terdapat karyawan yang tidak mengetahui sistem yang digunakan. Sebagai contoh item pertanyaan kuesioner yang digunakan mengandung unsur lingkungan.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 29. pengendalian di mana di dalamnya terdapat indikator struktur organisasi yang bisa dilihat dari jawaban kuesioner mengenai organisasi sebagai berikut: Tabel 1. Rangkuman Pertanyaan Tentang Struktur Organisasi Dalam Sistem Penggajian di PT.X PERTANYAAN Struktur Organisasi 1. Apakah fungsi pembuatan daftar gaji terpisah dari fungsi pembayaran gaji? 2. Apakah fungsi pencatatan waktu hadir terpisah dari fungsi operasi?. YA. TIDAK. Dari pertanyaan tersebut bila jawaban semuanya adalah “YA” maka dapat disimpulkan bahwa struktur organisasi yang ada telah memisahkan tanggung jawab fungsional secara tegas dalam sistem penggajian. Sebaliknya jika semua jawaban “TIDAK” atau ada salah satu jawaban “TIDAK” berarti belum ada pemisahan tanggung jawab fungsional secara tegas dalam organisasi perusahaan..

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 30. BAB IV GAMBARAN UMUM INSTANSI. A. Sejarah Terbentuknya Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD) Kabupaten Landak Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD) Kabupaten Landak ini terletak di Jalan Raya Ngabang Pontianak, Km. 3 Ngabang. BPKAD terbentuk dengan adanya Peraturan Daerah (Perda) Provinsi Kalimantan Barat Nomor 7 Tahun 2010 tentang Perubahan Atas Perda Nomor 10 tahun 2008 tentang Susunan Organisasi Perangkat Daerah (SOPD) Pemerintah Provinsi Kalimantan Barat dan Peraturan Gubernur Kalimantan Barat Nomor 45 Tahun 2010 tentang Tugas Pokok, Fungsi dan Tata Kerja Badan Pengelolaan Keuangan dan Aset Daerah Provinsi Kalimantan Barat. BPKAD ini terbentuk dari penggabungan antara dua Biro, yaitu Biro Pengelolaan Keuangan Setda Provinsi Kalimantan Barat dengan Biro Pengelolaan Aset Setda Provinsi Kalimantan Barat. Biro Pengelolaan Keuangan Setda Provinsi Kalimantan Barat dibentuk berdasarkan Perda Nomor 7 tahun 2010. B. Visi dan Misi 1. Visi “Prima dalam Pengelolaan Keuangan dan Aset Daerah” 2. Misi a. Meningkatnya pengelolaan keuangan daerah yang berbasis teknologi informasi.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 31. b. Meningkatnya pengelolaan asset daerah yang akuntabel dan transparan c. Meningkatnya pembinaan administrasi keuangan daerah kabupaten atau kota. C. Tugas, Fungsi dan Struktur Organisasi BPKAD Kabupaten Landak 1. Tugas pokok Tugas pokok BPKAD Kabupaten Landak sesuai dengan Peraturan Daerah Kabupaten Landak Nomor 3 Tahun 2012 tentang Perubahan Atas Peraturan Daerah Kabupaten Landak Nomor 9 Tahun 2008 tentang Susunan Organisasi Perangkat Daerah Kabupaten Landak, dan Peraturan Bupati Landak Nomor 17 Tahun 2012 tentang Tugas Pokok dan Fungsi Badan Pengelolaan Keuangan dan Aset Daerah dalam Bab II Pasal 2, yaitu melaksanakan penyusunan dan pelaksanaan kebijakan daerah yang bersifat spesifik dan tugas pembantuan serta tugas lain dibidang pengelolaan keuangan dan asset daerah yang diserahkan oleh Bupati sesuai dengan peraturan perundang-undangan yang berlaku. Tugas pokok setiap bagian di BPKAD Kabupaten Landak sebagai mana diatur dalam Peraturan Bupati Nomor 17 Tahun 2012, yaitu: a. Kepala Badan Memimpin,. membina,. mengkoordinasikan,. menyelenggarakan,. mengevaluasi dan mengendalikan kegiatan badan berdasarkan kebijakan bupati dan peraturan perundang-undangan yang berlaku..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 32. b. Sekretariat Membantu kepala badan dalam hal mempersiapkan perangkat pelayanan penunjang teknis administrasi, keuangan, kepegawaian, pengelolaan. urusan. umum,. rumah. tangga,. perlengkapan,. ketatausahaan, kearsipan, penggandaan, protokoler pengorganisasian, tatalaksana,. hukum. dan. dokumentasi,. hubungan. masyarakat,. perencanaan dan pelaporan. 1) Sub bagian umum dan kepegawaian: membantu sekretaris untuk melaksanakan. dan. mengkoordinasikan. penyiapan. bahan. perumusan kebijakan, pelayanan teknis administrsi, pengelolaan urusan umum, rumah tangga, pengelolaan barang, kearsipan, pengorganisasian, tata laksana, hokum, hubungan masyarakat dan protokoler serta urusan kepegawaian. 2) Sub bagian keuangan: mengumpulkan, mengolah dan merumuskan bahan kebijakan penyusunan rencana kerja, rencana strategis dan pengelolaan tata usaha keuangan serta penyusunan laporan. 3) Sub bagian perencanaan, evaluasi dan pelaporan: membantu sekretaris menghimpun masukan/informasi dari bidang dan sub bidang lain sebagai bahan untuk menyusun perencanaan umum Badan, menganalisis informasi dan mengolahnya menjadi sumber data, dan menghimpun data yang masuk sebagai bahan pembuatan laporan akhir..

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 33. c. Bidang Anggaran Menyusun program dan petunjuk teknis dalam penyelenggaraan pembuatan APBD, perubahan APBD, nota pengantar APBD dan nota pengantar perubahan APBD. 1) Sub bidang penyusunan anggaran: menyusun program dan petunjuk teknis dalam penyelenggaraan penyusunan, perubahan, nota keuangan pengantar dan nota keuangan pengantar perubahan APBD. 2) Sub bidang analisa dan pengendalian anggaran: mengumpulkan dan mengolah bahan perumusan kebijakan teknis sub bidang. d. Bidang Perbendaharaan Mengumpulkan bahan penyusunan program dan petunjuk teknis dalam penyelenggaraan penerbitan SP2D, pengujian kebenaran penagihan, pembinaan,. ketatausahaan. keuangan,. penyelesaian. masalah. perbendaharaan dan tuntutan ganti rugi. 1) Sub bidang pengendalian pencairan dana: mengumpulkan dan mengolah bahan perumusan kebijakan teknis bidang pengendalian pencairan dana. 2) Sub bidang pengelolaan penggajian: mengumpulkan dan mengolah bahan perumusan kebijakan teknis bidang pengelolaan penggajian. e. Bidang Pembukuan Menyelenggarakan sistem akuntansi dan pelaporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD..

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 34. 1) Sub bidang verifikasi: menyusun dan menata pembukuan, pengumpulan data, pencatatan, pengikhtisaran, dokumentasi dalam bentuk buku jurnal dan buku besar yang dilaksanakan baik secara manual maupun mempergunakan aplikasi komputer. 2) Sub bidang pelaporan keuangan: menyusun laporan keuangan daerah setiap periode sesuai mekanisme sistem pertanggung jawaban APBD menurut peraturan perundangan yang berlaku. f. Bidang Aset Mengumpulkan bahan atau dokumen untuk menyusun, menata, merencanakan dan pemerliharaan serta inventarisasi asset daerah. 1) Sub bidang pengadaan dan distribusi: mengumpulkan bahan penyusunan program dan petunjuk teknis dalam penyelenggaraan pengadaan barang-barang daerah serta distribusinya. 2) Sub bidang inventarisasi dan pemeliharaan: mengumpulkan bahan penyusunan. dan. petunjuk. teknis. dalam. penyelenggaraan. inventarisasi dan pemeliharaan barang daerah. g. Unit Pelaksanaan Teknis Badan (UPTB) Melaksanakan sebagian tugas teknis operasional dan kegiatan teknis penunjang badan yang mempunyai wilayah satu atau beberapa kecamatan. h. Kelompok Jabatan Fungsional Melaksanakan kegiatan teknis tertentu berdasarkan keahlian dan keterampilan..

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 35. 2. Fungsi Fungsi dari BPKAD secara umum, yaitu: a. Merumuskan kebijakan teknis di bidang pengelolaan keuangan dan asset b. Memberikan dukungan atas penyelenggaraan pemerintahan daerah di bidang pengelolaan keuangan dan asset c. Membina dan melaksanakan tugas di bidang pengelolaan keuangan dan asset d. Pengelolaan administrasi kepegawaian, keuangan dan asset di lingkungan badan e. Melaksanakan tugas lain di bidang pengelolaan keuangan dan asset yang diserahkan oleh Bupati sesuai dengan peraturan perundangundangan yang berlaku. Fungsi dari tiap-tiap bagian/jabatan dalam BPKAD Kabupaten Landak dijelaskan sebagai berikut: a. Kepala Badan 1) Merumuskan kebijakan teknis di bidang pengelolaan keuangan dan asset, berdasarkan perundang-undangan 2) Menyelenggarakan urusan pemerintahan dan pelayanan umum di bidang pengelolaan keuangan dan asset 3) Melaksanakan tugas pokok dan fungsi di bidang pengelolaan keuangan dan asset berdasarkan program kerja yang telah ditetapkan.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 36. 4) Mengawasi dan membina pelaksanaan tugas pokok dan fungsi dalam bidang pengelolaan keuangan dan asset 5) Memberi saran dan pertimbangan kepada bupati terkait dengan kebijakan di bidang pengelolaan keuangan dan asset 6) Penyampaian laporan terhadap pelaksanaan tugas pokok dan fungsi di bidang pengelolaan keuangan dan asset 7) Melaksanakan tugas pembantu dan tugas lainnya di bidang pengelolaan keuangan dan asset yang diserahkan Bupati b. Sekretariat 1) Menyusun program kerja di lingkungan secretariat 2) Menyiapkan bahan dan perumusan kebijakan teknis umum dan kepegawaian 3) Menyiapkan bahan dan perumusan kebijakan teknis keuangan di lingkungan badan 4) Menyiapkan bahan dan perumusan kebijakan teknis perencanaan evaluasi dan pelaporan 5) Mengawasi pelaksanaan tugas pokok dan fungsi Kepala Sub Bagian di lingkungan secretariat 6) Mengkoordinasikan pelaksanaan tugas pokok dan fungsi di lingkungan secretariat 7) Menyelenggarakan evaluasi pelaksanaan tugas pokok dan fungsi di lingkungan sekretariat.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 37. 8) Melaksanakan pengelolaan keuangan, asset, kepegawaian, hokum, organisasi, urusan tata usaha umum lainnya serta penyelarasan dan kompilasi program kerja di lingkungan badan 9) Memberikan saran dan pertimbangan kepada Kepala Badan terkait tugas pokok dan fungsi secretariat 10) Pelaporan terhadap pelaksanaan tugas pokok dan fungsi badan 11) Melaksanakan tugas lain kesekretariatan yang diserahkan oleh Kepala Badan Fungsi dari Sub bagian Umum dan Kepegawaian, yaitu: 1) Menyusun program kerja sub bagian 2) Mengumpulkan, mengelola dan merumuskan bahan kebijakan teknis umum dan kepegawaian 3) Mengawasi pelaksanaan tugas pokok dan fungsi staf di lingkungan sub bagian 4) Melaksanakan koordinasi sesuai dengan tugas pokok dan fungsi staf di lingkungan sub bagian 5) Melaksanakan rencana kerja dan pengelolaan tata usaha umum dan kepegawaian 6) Menyusun konsep saran dan pertimbangan kepada sekretaris terkait tugas pokok dan fungsi di bidang umum dan kepegawaian 7) Menyusun bahan laporan pelaksanaan tugas di bidang umum dan kepegawaian 8) Melaksanakan tugas lain di bidang umum dan kepegawaian.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 38. 9) Memberi pelayanan umum dan teknis administrasi umum dan kepegawaian Fungsi dari Sub bagian Keuangan, yaitu: 1) Menyusun laporan kerja sub bagian 2) Mengumpulkan, mengolah dan perumusan bahan kebijakan teknis keuangan 3) Mengawasi pelaksanaan tugas pokok dan fungsi staf di lingkungan sub bagian 4) Melaksanakan koordinasi sesuai tugas pokok dan fungsi di bidang keuangan 5) Melaksanakan rencana kerja dan pengelolaan tata usaha keuangan 6) Menyusun konsep saran dan pertimbangan kepada sekretaris terkait tugas pokok dan fungsi di bidang keuangan 7) Menyusun bahan laporan pelaksanaan tugas di bidang keuangan 8) Melaksanakan tugas lain di bidang keuangan yang diserahkan oleh sekretaris Fungsi dari Sub bagian Perencanaan, Evaluasi dan Pelaporan, yaitu: 1) Menyusun program kerja sub bagian 2) Mengumpulkan, mengolah dan merumuskan bahan kebijakan teknis perencanaan, evaluasi dan pelaporan 3) Mengawasi pelaksanaan tugas pokok dan fungsi staf di lingkungan sub bagian.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 39. 4) Melaksanakan koordinasi sesuai tugas pokok dan fungsi di bidang perencanaan, evaluasi dan pelaporan 5) Pembinaan teknis administrasi dalam bidang perencanaan, evaluasi dan pelaporan 6) Penyusunan konsep saran dan pertimbangan kepada sekretaris terkait tugas pokok dan fungsi di bidang perencanaan, evaluasi dan pelaporan 7) Menyusun laporan pelaksanaan tugas di bidang perencanaan, evaluasi dan pelaporan 8) Melaksanakan tugas lain di bidang perencanaan, evaluasi dan pelaporan yang diserahkan oleh sekretaris c. Bidang Anggaran 1) Menyusun rencana program kerja bidang anggaran berdasarkan program kerja badan sebagai pedoman pelaksanaan tugas 2) Mengumpulkan bahan penyusunan program dan petunjuk teknis serta monitoring dalam hal penyelenggaraan penyusunan dan perubahan APBD 3) Mengumpulkan bahan penyusunan progam dan petunjuk teknis dalam hal penyelenggaraan pembuatan nota keuangan pengantar dan Nota Keuangan pengantar perubahan APBD 4) Melaksanakan tugas lain di bidang anggaran yang diserahkan oleh Kepala Badan.

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 40. Fungsi Sub Bidang Penyusunan Anggaran, yaitu: 1) Mengumpulkan bahan penyusunan program dan petunjuk teknis serta. monitoring. dalam. penyelenggaraan. penyusunan. dan. perubahan APBD 2) Pengumpulan bahan penyusunan program dan petunjuk teknis serta monitoring dalam penyelenggaraan penyusunan nota keuangan pengantar dan perubahan APBD 3) Mengkoordinasi kegiatan penyusunan dan perubahan APBD 4) Melaksanakan tugas lain di sub bidang yang diserahkan Kepala Bidang Fungsi Sub Bidang Analisis dan Pengendalian Anggaran, yaitu: 1) Menyusun program kerja sub bidang 2) Mengumpulkan, mengolah dan merumuskan bahan kebijakan teknis sub bidang 3) Melaksanakan pembinaan dan pengendalian sub bidang 4) Pengawasan terhadap pelaksanaan tugas pokok dan fungsi staf di lingkungan sub bidang 5) Melaksanakan fasilitas dan koordinasi sesuai dengan tugas dan fungsinya 6) Menyusun konsep saran dan pertimbangan kepada kepala bidang terkait pelaksanaan tugas pokok dan fungsi sub bidang 7) Menyusun bahan laporan pelaksanaan tugas pokok dan fungsi sub bidang.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 41. 8) Pelaksanaan tugas lain di sub bidang yang diserahkan oleh Kepala Bidang d. Bidang Perbendaharaan 1) Mengumpulkan bahan penyusunan progam dan petunjuk teknis serta monitoring dalam penyelenggaraan penerbitan SPP 2) Mengumpulkan bahwan penyusunan program dan petunjuk teknis serta monitoring dalam penyelenggaraan penerbitan Surat Perintah Membayar 3) Mengumpulkan bahan penyusunan program dan petunjuk teknis serta monitoring dalam penyelenggaraan penerbitan SP2D 4) Mengumpulkan bahan penyusunan program dan petunjuk teknis serta monitoring dalam penyelenggaraan pengujian kebenaran penagihan, pembinaan, ketatausahaan keuangan 5) Mengumpulkan bahan penyusunan program dan petunjuk teknis serta monitoring dalam penyelnggaraan penyelesaian masalah perbendaharaan dan tuntutan ganti rugi 6) Melaksanakan tugas lain di bidang perbendaharaan yang diserahkan oleh Kepala Badan Fungsi Sub Bidang Pengendalian Pencairan, yaitu: 1) Menyusun program kerja di sub bidang 2) Mengumpulkan dan mengolah bahan rumusan kebijakan teknis sub bidang.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 42. 3) Melaksanakan pembinaan dan pengendalian bidang pengendalian pencairan dana 4) Pelaksanaan fasilitasi dan koordinasi sesuai dengan tugas pokok dan fungsi di sub bidang 5) Menyusun konsep saran dan pertimbangan kepada Kepala Bidang terkait pelaksanaan tugas pokok dan fungsi di sub bidang 6) Menyusun bahan laporan pelaksanaan tugas pokok dan fungsi di bidang pengendalian pencairan dana 7) Melaksanakan tugas lain di sub bidang yang diserahkan oleh kepada bidang Fungsi Sub Bidang Penggajian, yaitu: 1) Menyusun program kerja di sub bidang 2) Mengumpulkan dan mengolah bahan perumusan kebijakan teknis di sub bidang 3) Melaksanakan pembinaan dan pengendalian di sub bidang 4) Mengawasi pelaksanaan tugas pokok dan fungsi dengan tugas staf di lingkungan sub bidang 5) Melaksanakan fasilitasi dan koordinasi sesuai tugas pokok dan fungsi di sub bidang 6) Menyusun konsep saran dan pertimbangan kepada Kepala Bidang terkait pelaksanaan tugas pokok dan fungsi di sub bidang 7) Menyusun bahan laporan pelaksanaan tugas pokok dan fungsi di sub bidang.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 43. 8) Melaksanakan tugas lain di sub bidang yang diserahkan oleh kepala bidang e. Bidang Pembukuan 1) Mengumpulkan. bahan. atau. dokumen. dalam. rangka. penyelenggaraan administrasi keuangan daerah sesuai dengan sistem akuntansi pemerintah 2) Membina dan mengendalikan penyelenggaraan tugas bidang akuntansi dan penyusunan laporan keuangan daerah 3) Mengkoordinasi pelaksanaan sistem akuntansi dan pelaporan keuangan daerah 4) Melaksanakan tugas lain di bidang pembukuan yang diserahkan oleh Kepala Badan Fungsi Sub Bidang Verifikasi, yaitu: 1) Menyusun rencana program kerja sub bidang berdasarkan program kerja badan 2) Mengumpulkan bahan penysusuan program dan petunjuk teknis serta monitoring dalam hal penyelenggaraan sistem akuntansi keuangan daerah 3) Membina dan mengendalikan penyelenggaraan prosedur akuntansi keuangan daerha 4) Melaksanakan tugas lain di bidang verifikasi yang diserahkan oleh Kepala Bidang.

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 44. Fungsi Sub Bidang Pelaporan Keuangan, yaitu: 1) Menyusun program kerja sub bidang 2) Mengumpulkan, mengolah dan merumuskan bahan kebijakan teknis sub bagian 3) Melaksanakan pembinaan dan pengendalian sub bidang 4) Mengawasi pelaksanaan tugas dan fungsi staf di lingkungan sub bidang 5) Melaksanakan fasilitasi dan koordinasi sesuai tugas dan fungsinya 6) Menyusun konsep saran dan pertimbangan kepada Kepala Bidang terkait pelaksanaan tugas dan fungsi sub bidang 7) Menyusun bahan laporan pelaksanaan tugas dan fungsi sub bidang 8) Melaksanakan tugas lain di sub bidang yang diserahkan oleh Kepala Bidang f. Bidang Aset 1) Mengumpulkan bahan penyusunan program dan petunjuk teknis dalam hal penyelenggaraan pengadaan dan penyimpanan asset daerah 2) Mengumpulkan bahan penyusunan program dan petunjuk teknis dalam hal penyelenggaraan pemeliharaan dan inventarisasi asset daerah 3) Mengumpulkan bahan penyusunan program dan petunjuk teknis dalam hal penyelenggaraan pengelolaan asset daerah.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 45. 4) Melaksanakan tugas lain di bidang asset yang diserahkan oleh Kepala Badan Fungsi Sub Bidang Pengadaan dan Distribusi, yaitu: 1) Mengumpulkan bahan penyusunan program dan petunjuk teknis serta monitoring dalam penyelenggaraan pengadaan barang daerah 2) Mengumpulkan bahan penyusunan program dan petunjuk teknis serta monitoring dalam penyelenggaraan distribusi barang ke unit kerja 3) Mengendalikan dan mengelola pengadaan/pendistribusian barangbarang daerah 4) Mengkoordinasi penyelenggaraan kegiatan pada sub bagian pengadaan dan distribusi 5) Melaksanakan tugas lain di sub bidang yang diserahkan oleh Kepala Badan Fungsi Sub Bidang Inventarisasi dan Pemeliharaan, yaitu: 1) Mengumpulkan bahan penyusunan program dan petunjuk teknis serta monitoring dalam penyelenggaraan inventarisasi barangbarang daerah 2) Mengumpulkan bahan penyusunan program dan petunjuk teknis serta monitoring dalam penyelenggaraan pemeliharaan barang daerah 3) Mengumpulkan bahan penyusunan program dan petunjuk teknis dalam pengendalian pengelolaan inventarisasi barang daerah.

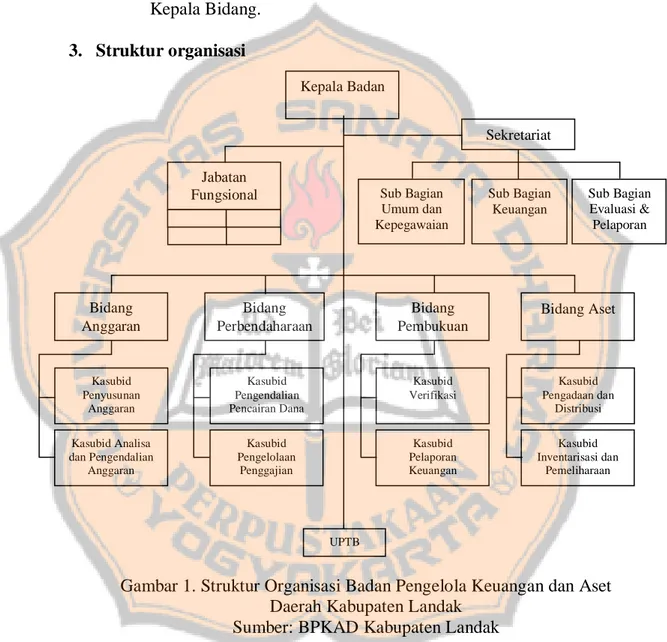

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 46. 4) Mengkoordinasi penyelenggaraan kegiatan pada sub bagian inventarisasi dan pemeliharaan 5) Melaksanakan tugas lain di sub bidang yang diserahkan oleh Kepala Bidang. 3. Struktur organisasi Kepala Badan Sekretariat Jabatan Fungsional. Sub Bagian Umum dan Kepegawaian. Sub Bagian Keuangan. Sub Bagian Evaluasi & Pelaporan. Bidang Anggaran. Bidang Perbendaharaan. Bidang Pembukuan. Bidang Aset. Kasubid Penyusunan Anggaran. Kasubid Pengendalian Pencairan Dana. Kasubid Verifikasi. Kasubid Pengadaan dan Distribusi. Kasubid Analisa dan Pengendalian Anggaran. Kasubid Pengelolaan Penggajian. Kasubid Pelaporan Keuangan. Kasubid Inventarisasi dan Pemeliharaan. UPTB. Gambar 1. Struktur Organisasi Badan Pengelola Keuangan dan Aset Daerah Kabupaten Landak Sumber: BPKAD Kabupaten Landak.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V ANALISIS DAN PEMBAHASAN. A. Sistem Penggajian di Instansi Badan Pengelolaan Keuangan Aset Daerah Kabupaten Landak 1. Dokumen yang Digunakan dalam Sistem Penggajian Sistem penggajian pada Instansi Badan Pengelolaan Keuangan Aset Daerah Kabupaten Landak memerlukan beberapa dokumen untuk mendukung kelancaran sistem. Dokumen-dokumen yang diperlukan, yaitu: a. Dokumen pendukung perubahan gaji Dokumen ini berisi surat. keputusan yang berkaitan dengan. pengangakatan pegawai, kenaikan pangkat dan gaji, perubahan tarif, mutasi, pemberhentian dan sebagainya. b. Daftar presensi/kehadiran pegawai Daftar ini berisi jumlah kehadiran pegawai dalam satu periode gaji. Selain itu, daftar ini juga memuat waktu kedatangan tiap pegawai ke instansi, dan waktu keluar atau pulang tiap pegawai. c. Daftar gaji Daftar gaji ini memuat rincian pendapatan dan potongan tiap pegawai yang digunakan sebagai pedoman dalam penyusunan daftar dan jumlah gaji yang diperoleh pegawai.. 47.

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 48. d. Rekap daftar gaji Dokumen ini memuat ringkasan gaji pegawai dari tiap bagian pada instansi. Ringkasan tersebut dibuat berdasarkan daftar gaji yang dimiliki tiap pegawai. e. SP2D (Surat Perintah Pencairan Dana) Dokumen ini dikeluarkan oleh bagian bendahara umum untuk pencairan dana. Dokumen ini dikatakan sah jika telah ditandantangani oleh pimpinan. f. Surat pernyataan gaji (slip gaji) Dokumen ini memuat rincian pendapatan dan potongan, serta jumlah gaji yang diperoleh tiap pegawai. Dokumen ini yang nantinya diserahkan pada tiap pegawai bersamaan dengan penyerahan gaji. g. Amplop gaji Gaji yang berupa uang kas dimasukkan ke dalam amplop. Pada amplop tersebut diberi identitas pegawai, seperti nama, nomor kapegawaian, dan jumlah gaji bersih. h. Bukti kas keluar Bukti kas ini menunjukkan uang kas uang dikeluarkan untuk membayarkan gaji pegawai. Bukti kas ini digunakan sebagai bukti bahwa gaji pegawai telah dibayarkan sebesar yang tercantum pada bukti tersebut..

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 49. 2. Prosedur Penggajian Sistem penggajian di Instansi Badan Pengelolaan Keuangan Aset Daerah. Kabupaten Landak. dimulai. dengan. pencatatan presensi,. pembuatan daftar gaji, pembuatan bukti kas keluar, hingga gaji dibayarkan kepada para pegawai. a. Pencatatan presensi pegawai Setiap pegawai yang masuk atau datang untuk bekerja diwajibkan untuk melakukan presensi terlebih dahulu. Presensi pegawai dilakukan menggunakan bantuan perangkat komputer, di mana pegawai tinggal memasukkan identitasnya pada tempat yang telah ditentukan, dan secara otomatis komputer akan mencatat waktu kedatangan pegawai tersebut. Begitu pula pada waktu pulang, pegawai harus mengisi waktu kepulangannya. Hal tersebut bertujuan untuk mengetahui tingkat kehadiran pegawai, serta ketepatan pegawai dalam mematuhi jam kerja instansi. Pegawai yang terlambat datang, dapat mendapat sanksi berupa potongan uang kehadiran atau uang makan, sesuai dengan peraturan kebijakan instansi. b. Pembuatan daftar gaji Pembuatan daftar gaji dilakukan oleh sub bidang penggajian. Pembuatan daftar gaji berdasarkan daftar gaji tiap pegawai yang terekap di komputer, sehingga bagian penggajian tinggal memasukkan nomor kepegawaian untuk mengetahui daftar gaji dari tiap pegawai yang dibutuhkan. Daftar gaji ini dibuat secara rinci, baik pendapatan.

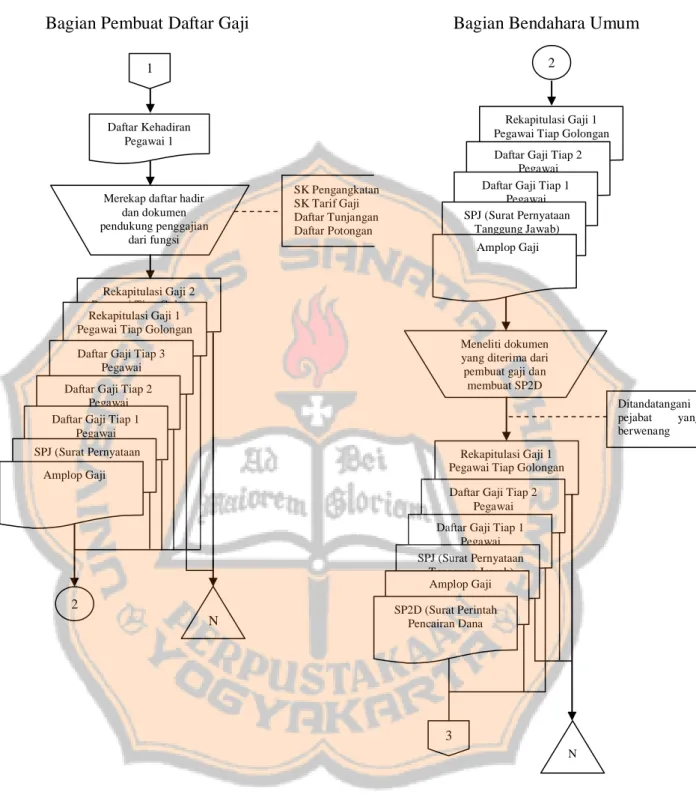

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 50. maupun potongan yang harus ditanggung tiap pegawai untuk menunjukkan transparansi pada sistem penggajian. Daftar gaji yang telah disusun tersebut kemudian dicetak untuk diverifikasi oleh bagian bendahara pengeluaran dan diotorisasi oleh pimpinan. c. Pembuatan bukti kas keluar Daftar gaji yang telah diotorisasi oleh pihak-pihak yang berwenang tersebut, kemudian dibuatkan bukti kas keluar oleh bagian pengendalian pencairan dana. d. Pembayaran gaji Pembayaran gaji dilakukan oleh bagian penggajian. Setelah bukti kas keluar, bagian penggajian memasukkan uang tunai ke dalam amplop yang sudah diberi identitas pegawai penerima gaji. Kemudian amplop tersebut didistribusikan kepada masing-masing pegawai. Berdasarkan penjelasan tersebut, jika digambarkan dalam bagan alir atau flow chart secara sederhana dapat dilihat pada gambar berikut. Bagian Pencatatan Kehadiran Mulai. Membuat daftar hadir pegawai. Daftar Kehadiran Pegawai 2 Daftar Kehadiran Pegawai 1. 1 N. Gambar 2a. Flow Chart Sistem Penggajian BPKAD.

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 51. Bagian Pembuat Daftar Gaji. Bagian Bendahara Umum 2. 1. Rekapitulasi Gaji 1 Pegawai Tiap Golongan. Daftar Kehadiran Pegawai 1. Merekap daftar hadir dan dokumen pendukung penggajian dari fungsi Kepegawaian. Daftar Gaji Tiap 2 Pegawai Daftar Gaji Tiap 1 Pegawai SPJ (Surat Pernyataan Tanggung Jawab). SK Pengangkatan SK Tarif Gaji Daftar Tunjangan Daftar Potongan. Amplop Gaji. Rekapitulasi Gaji 2 Pegawai Tiap Golongan Rekapitulasi Gaji 1 Pegawai Tiap Golongan Meneliti dokumen yang diterima dari pembuat gaji dan membuat SP2D. Daftar Gaji Tiap 3 Pegawai Daftar Gaji Tiap 2 Pegawai Daftar Gaji Tiap 1 Pegawai. Ditandatangani pejabat yang berwenang. SPJ (Surat Pernyataan Tanggung Jawab) Amplop Gaji. Rekapitulasi Gaji 1 Pegawai Tiap Golongan Daftar Gaji Tiap 2 Pegawai Daftar Gaji Tiap 1 Pegawai SPJ (Surat Pernyataan Tanggung Jawab) Amplop Gaji. 2 N. SP2D (Surat Perintah Pencairan Dana. 3 N. Gambar 2b. Flow Chart Sistem Penggajian BPKAD.

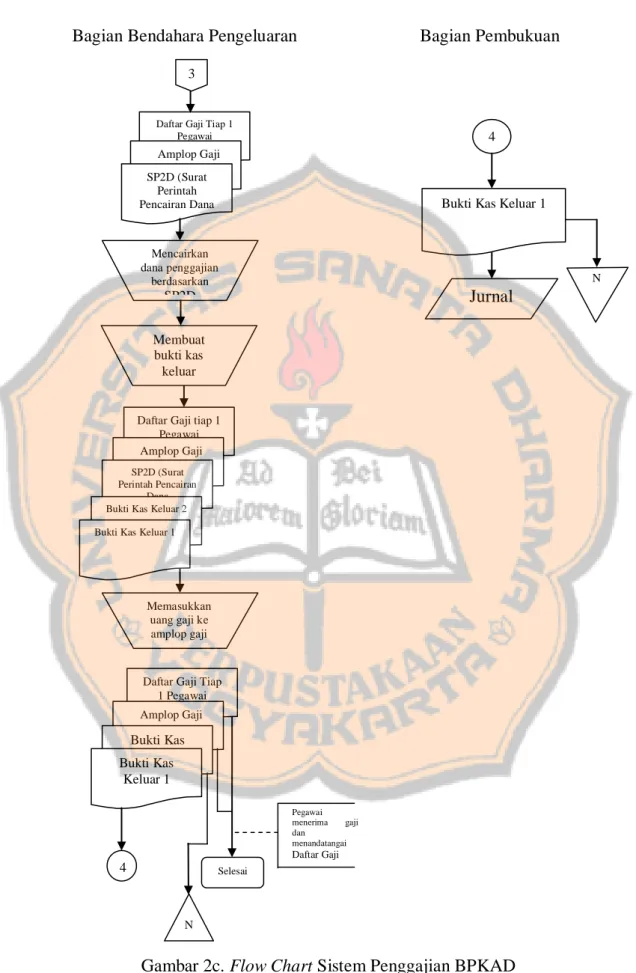

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 52. Bagian Bendahara Pengeluaran. Bagian Pembukuan. 3. Daftar Gaji Tiap 1 Pegawai. 4. Amplop Gaji SP2D (Surat Perintah Pencairan Dana. Bukti Kas Keluar 1. Mencairkan dana penggajian berdasarkan. N. Jurnal. SP2D Membuat bukti kas keluar. Daftar Gaji tiap 1 Pegawai Amplop Gaji SP2D (Surat Perintah Pencairan Dana Bukti Kas Keluar 2 Bukti Kas Keluar 1. Memasukkan uang gaji ke amplop gaji. Daftar Gaji Tiap 1 Pegawai Amplop Gaji. Bukti Kas Keluar 2 Bukti Kas Keluar 1 Pegawai menerima gaji dan menandatangai. Daftar Gaji. 4. Selesai. N. Gambar 2c. Flow Chart Sistem Penggajian BPKAD.

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 53. B. Analisis Pengendalian Internal pada Sistem Penggajian Pengendalian internal dilakukan dengan tujuan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, medorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (Mulyadi, 2001: 163). Oleh karena itu pengendalian internal penting untuk dilakukan pada tiap bagian/sistem dalam suatu organisasi agar tujuan organisasi dapat tercapai. Begitu pula pada instansi Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD) Kabupaten Landak, Kalimantan Barat yang juga melakukan pengendalian internal dengan memperhatikan lima unsur pengendalian seperti yang tercantum dalam Peraturan Pemerintah No. 60 tentang Sistem Pengendalian Intern Pemerintah, khususnya pada sistem penggajian, yaitu lingkungan pengendalian, penaksiran risiko, aktivitas pengendalian, informasi dan komunikasi, serta pengawasan. 1. Lingkungan Pengendalian Lingkungan pengendalian adalah seperangkat standar, proses, dan struktur yang memberikan dasar untuk melaksanakan pengendalian internal di seluruh organisasi. Lingkungan pengedalian dapat dilakukan melalui beberapa komponen, seperti: 1) Penegakan integritas dan nilai etika; 2) Komitmen terhadap kompetensi; 3) Kepemimpinan yang kondusif; 4) Pembentukan struktur organisasi yang sesuai dengan kebutuhan; 5) Pendelegasian wewenang dan tanggung jawab yang tepat; 6) Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia; 7) Perwujudan peran aparat pengawasan intern.

Gambar

+4

Garis besar

Dokumen terkait

kekurangannya.pendapatan dari sumber-sumber lain yang berkaitan dengan proyek atau pembatasan yang dilakukan oleh pemerintah dalam hal ini peningkatan tarif atau juga

#erdasarkan hasil pengukuran awal yang telah kami lakukan dil!kasi pekerjaan maka dengan ini kami mengusulkan agar dilakukan addendum 102.1 9 pekerjaan tambah kurang ;

Perkuliahan dilanjutkan dengan kegiatan yang melatih aktivitas mental mahasiswa dalam menggunakan pengetahuan yang telah diper- oleh untuk menganalisis dan mendeskripsikan

Seperti yang telah diuraikan di atas bahwa objek dari linguistik adalah hubun- gan antara bahasa dengan penggunaannya di dalam masyarakat.. Hubungan antara bentuk-bentuk

Selain dari staff, kami juga meminta bantuan dari para pengajar LTC untuk menjadi pembawa acara sekaligus juga ada yang menjadi pembuka dalam berdoa dan juga ada

Ada perbedaan yang bermakna durasi menangis bayi pada bayi prematur yang dilakukan tindakan facilitated tucking dan musik saat dilakukan tindakan pengambilan

Idealnya dalam kurun waktu sekian jam, seperti yang tertulis pada standar kompetensi dan kompetensi dasar bahasa Perancis kelas XI dan tercantum dalam silabus mata

Adanya perbedaan pengetahuan yang bermakna antara sebelum dan sesudah penyuluhan pada penelitian ini kemungkinan disebabkan oleh beberapa faktor, seperti: metode