BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Globalisasi ekonomi telah menyebabkan perubahan pesat terhadap

perekonomian, tidak hanya pada tingkat dunia tetapi juga berpengaruh terhadap

Indonesia sebagai salah satu negara pelaku ekonomi. Sebagai dampaknya, terjadi

perkembangan aktivitas ekonomi yang drastis di Indonesia. Perkembangan

ekonomi negara yang semakin berkembang seperti saat ini sangat berpengaruh

terhadap aktivitas pasar modal yang setiap tahun semakin berkembang pesat.

Hal ini terlihat dengan semakin banyaknya perusahaan sekuritas yang

tumbuh di Indonesia. Dengan semakin banyaknya perusahaan sekuritas yang

tumbuh, semakin memudahkan bagi perusahaan yang membutuhkan modal dari

investor yang ingin menginvestasikan dananya dalam bentuk saham dengan

harapan mendapatkan keuntungan dalam bentuk dividen maupun capital gain.

Perusahaan juga harus dapat memanfaatkan efek globalisasi dalam

perkembangan investasi di Indonesia. Kebijakan bidang keuangan yang

dijalankan perusahaan harus selaras dan serasi dengan tujuan maksimalisasi

keuntungan yang merupakan tujuan utama dari perusahaan. Salah satu kebijakan

yang utama untuk memaksimalisasi keuntungan perusahaan adalah kegiatan

investasi. Dalam kegiatan investasi manajer harus mengalokasikan dana ke dalam

kegiatan investasi tersebut perlu mempertimbangkan sumber pendanaan investasi

tersebut apakah dari sumber internal atau dari sumber eksternal sehingga

keuntungan yang dihasilkan bisa maksimal.

Tanggung jawab utama yang lain dari manajer adalah menggalang dana

yang dibutuhkan perusahaan. Keputusan pendanaan perusahaan menyangkut

keputusan tentang bentuk dan komposisi pendanaan yang akan dipergunakan oleh

perusahaan. Keputusan pendanaan dan investasi tentu saling terkait dimana

jumlah investasi menentukan jumlah pendanaan yang harus diperoleh dan para

investor yang berkontribusi mendanai saat ini mengharapkan pengembalian

investasi di masa depan.

Dalam perkembangan usaha saat ini, keefisienan serta keefektifan sebuah

perusahaan akan menjadi kekuatan tersendiri dalam mempertahankan usaha serta

bersaing dengan para pesaing. Perusahaan dalam hal ini dihadapkan pada sebuah

keputusan besar, yaitu dalam keputusan kebijakan dividen. Kebijakan ini terkait

pada penggunaan laba perusahaan yang akan digunakan untuk pembagian dividen

kepada para pemegang saham, atau menahan laba yang dimiliki guna dana

ekspansi atau investasi yang akan datang (Pribadi dan Sampurno, 2012).

Kebijakan dividen merupakan keputusan untuk menentukan berapa banyak

dividen yang harus dibagikan kepada para pemegang saham. Kebijakan ini

tergantung dari bagaimana perlakuan manajemen terhadap keuntungan yang

setelah pajak dibagikan kepada para investor dalam bentuk dividen dan sebagian

lagi diinvestasikan kembali ke perusahaan dalam bentuk laba ditahan.

Untuk itulah manajer harus dapat menentukan kebijakan dividen yang

memberikan keuntungan kepada investor, disisi lain harus menjalankan

perusahaan dengan tingkat pertumbuhan yang diharapkan. Pembagian dividen

bertujuan untuk memaksimumkan kemakmuran pemegang saham melalui jumlah

dividen yang dibayarkan ke para pemegang saham dan menunjukkan likuiditas

perusahaan dengan tetap membayarkan dividen dalam menghadapi resiko

perusahaan yang ada. Untuk mencapai tujuan tersebut melibatkan dua pihak yang

berkepentingan dalam pembagian dividen yaitu investor dan emiten.

Pada umumnya investor mempunyai tujuan utama untuk meningkatkan

kesejahteraan dengan mengharapkan return atau keuntungan yang diperoleh dari investasi yang dilakukan. Return atau keuntungan yang akan diperoleh investor

adalah dalam bentuk dividen maupun capital gain. Dalam aktifitas pasar modal, para investor memiliki harapan dari investasi yang dilakukannya, yaitu berupa

capital gain dan dividen (Marlina dan Danica, 2009).

Dari sisi emiten, sangat penting untuk menentukan apakah sebagian

keuntungan yang dimiliki oleh perusahaan akan lebih banyak digunakan untuk

membayar dividen dibandingkan dengan laba ditahan (retained earning) atau justru sebaliknya. Apabila proporsi keuntungan yang dibagikan sebagai dividen

lebih besar dari laba ditahan, akibatnya adalah dana internal yang dimiliki

perusahaan turun, dan perusahaan perlu mencari dana dari luar perusaahaaan bila

Menurut bentuk pembayarannya, dividen dapat dibedakan menjadi tiga

bentuk yaitu cash dividend (dividen tunai), stock dividend (dividen saham) dan

property dividend (dividen kekayaan). Cash dividend merupakan dividen yang dibayarkan dalam bentuk kas, stock dividend merupakan dividen yang dibayarkan sebagai tambahan jumlah lembar saham biasa kepada pemegang sahamnya dan

property dividend merupakan distribusi pro rata suatu aset fisik. Cash dividend

merupakan bentuk pembayaran dividen yang paling umum digunakan oleh emiten

untuk membagikan sebagian labanya kepada pemegang saham (Warsono,

2003:272).

Cash Dividend perusahaan tergambar pada dividen per share-nya yaitu besar dividen yang diberikan kepada para investor. Besar kecilnya dividen per share yang dibagikan akan mempengaruhi keputusan investasi para investor dan di sisi lain berpengaruh pada kondisi keuangan perusahaan. Cash dividend sangat diharapkan oleh para pemegang saham, karena cash dividend merupakan pengembalian utama yang akan menentukan nilai saham bagi pemilik dan

investor. Bagi para pemegang saham atau investor cash dividend merupakan tingkat pengembalian investasi mereka berupa kepemilikan saham yang

diterbitkan perusahaan. Bagi pihak manajemen, cash dividend merupakan arus kas keluar yang mengurangi kas perusahaan.

Di dalam perusahaan, cash dividend yang terjadi setiap tahunnya selalu berfluktuasi, serta ada pula perusahaan yang membagikan dividen secara konstan

setiap tahunnya meskipun nilai pasar perusahaan tiap tahun selalu berubah. Bagi

dividend tidak mudah. Emiten akan mempunyai banyak pertimbangan yang kadang kala bertentangan dengan harapan dari pemegang saham. Adanya

perbedaan pembagian cash dividend oleh masing-masing perusahaan menunjukkan bahwa setiap perusahaan memiliki pertimbangan yang

berbeda-beda dalam menentukan kebijakan dividen (Lubis, 2009).

Investor mengharapkan untuk mendapatkan tingkat pengembalian (return)

baik berupa dividen maupun capital gain tidak didasarkan pada kebijakan manajemen (intern) perusahaan tetapi didasarkan pada hasil/kinerja yang telah dicapai oleh perusahaan yang tercermin dalam laporan keuangan yang

dipublikasikan. Kebijakan apapun yang ditempuh oleh manajemen perusahaan,

bagi investor tidak terlalu penting dipertimbangkan, karena kebijakan manajemen

hanya dapat diketahui oleh pihak intern perusahaan. Lagi pula, bagi investor yang

terpenting adalah melihat bagaimana perkembangan perusahaan terutama dari

kinerja keuangannya (Pujiyanti,2005).

Banyak perusahaan yang telah go public dan terdaftar di Bursa Efek Indonesia, diantaranya adalah perusahaan sektor pertambangan. Sektor

pertambangan merupakan salah satu penopang pembangunan ekonomi suatu

negara. Potensi yang kaya akan sumber daya alam akan dapat menumbuhkan

terbukanya perusahaan–perusahaan melakukan ekspolarasi pertambangan sumber

daya tersebut.

Sifat dan karakteristik industri pertambangan berbeda dengan industri

lainnya. Salah satunya industri pertambangan memerlukan biaya investasi yang

tinggi menjadikan masalah pendanaan sebagai isu utama terkait dengan

pengembangan perusahaan. Perusahaan pertambangan membutuhkan modal yang

sangat besar dalam mengekspolorasi sumber daya alam dalam mengembangkan

pertambangan. Untuk itu, perusahaan pertambangan banyak masuk ke pasar

modal untuk investasi dan untuk memperkuat posisi keuangannya.

Sektor pertambangan telah menjadi sektor yang semakin strategi di

Indonesia dilihat dari posisi Indonesia sebagai penghasil tembaga terbesar

keempat di dunia dan juga penghasil nikel terbesar kedua di dunia. Namun, krisis

ekonomi global dan Undang-Undang Pertambangan Mineral dan Batu Bara

menjadi masalah utama industri pertambangan di Indonesia ke depan. Dalam

waktu dekat, diperkirakan tidak ada investasi besar yang masuk. Pelaku industri

pertambangan menilai belum ada kemajuan berarti dalam mengatasi masalah itu.

Industri pertambangan Indonesia menikmati lonjakan harga komoditas di

tahun 2007 sehingga mendorong laba naik 65 persen. Namun, pendapatan

perusahaan tambang ikut merosot sampai 33 persen seiring anjloknya harga

komoditas tahun 2008. Fluktuasi kinerja keuangan yang terjadi pada perusahaan

sektor pertambangan tentu berpengaruh terhadap kebijakan dividen perusahaan

. Industri di sektor ini mengalami era

kejayaannya pada tahun 2011. Pada periode tersebut, harga rata-rata batubara

sempat menyentuh level US$ 127,05 per ton. Ini merupakan level tertingginya

sejak 2009 silam. Ketika itu, harga tertinggi batubara berada di level US$

81,35 per ton. Level harga tersebut bahkan tidak melebihi harga rata-rata

Bagi para investor faktor stabilitas deviden akan lebih menarik daripada

cash dividend yang tinggi. Stabilitas di sini dalam arti tetap memperhatikan tingkat pertumbuhan perusahaan, yang ditunjukkan oleh koefisien arah yang

positif.Bagi investor pembayaran deviden yang stabil merupakan indikator

prospek perusahaan yang stabil pula dengan demikian resiko perusahaan juga

relatif lebih rendah dibandingkan dengan perusahaan dengan perusahaan yang

membayar deviden tidak stabil (Sartono, 2001:294).

Namun, besar kecilnya deviden yang dibayarkan kepada pemegang saham

tergantung pada kebijakan deviden masing-masing perusahaan dan dilakukan

berdasarkan pertimbangan berbagai faktor. Berdasarkan faktor-faktor yang

dipertimbangkan oleh manajemen dan keputusan investor yang didasarkan pada

kinerja keuangan maka penelitian ini mengidentifikasi variabel-variabel yang

diduga berpengaruh terhadap rasio pembayaran cash devidend. Variabel-variabel yang mempengaruhi rasio pembayaran cash dividend dalam penelitian ini yaitu,

return on assets, current ratio, total assets turnover, growth,dan earning per share.

Return On Assets merupakan rasio untuk mengukur profitabilitas perusahaan. Return On Assest (ROA) menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan (Sartono, 2001:123).

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan profit atau

laba. Perusahaan yang dapat membukukan profit tinggi maka perusahaan tersebut

dinilai berhasil dalam menjalankan usaha. Perusahaan yang dapat menciptakan

bagi perusahaan sendiri. Setelah ada dana tersebut, maka perusahaan akan

menggunakan untuk ditahan menjadi laba ditahan dan dibagikan kepada para

pemilik sebagai dividen (Hardiatmo dan Daljono, 2012). Semakin besar keuntungan yang diperoleh, maka akan semakin besar pula kemampuan

perusahaan untuk membayar dividen (Sadalia dan Khalijah, 2011).

Current Ratio merupakan rasio untuk mengukur tingkat likuiditas perusahaan. Current ratio menunjukkan kewajiban yang harus dipenuhi dalam waktu dekat biasanya kurang dari satu tahun (Lubis, 2009). Posisi kas atau

likuiditas dari suatu perusahaan merupakan faktor penting yang harus

dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya

dividen yang akan dibayarkan kepada para pemegang saham. Oleh karena dividen

merupakan cash outflow, maka makin kuatnya posisi kas atau likuiditas perusahaan berarti makin besar kemampuannya membayar dividen (Sartono,

2001: 293).

Perputaran penjualan yang tinggi akan mencerminkan kinerja perusahaan

secara finansial. Jika penjualan tinggi dan total aktivanya tetap, maka perputaran

assetnya akan tinggi. Keuntungan yang tinggi dapat digunakan pada investasi

aktiva tetap atau bisa juga dibagikan sebagai dividen. Dengan demikian semakin

tinggi perputaran asset perusahaan, berarti semakin tinggi kemampuan perusahaan

membagikan dividen per share-nya. Hal ini dapat dilihat pada nilai Total Assets

Turn Over. Total Asset Turn Over adalah rasio yang menunjukkan bagaimana efektifitas perusahaan menggunakan keseluruhan aktiva untuk menciptakan

Sebuah perusahaan yang mengalami pertumbuhan atau growth berarti

aktivitas operasi perusahaan tinggi. Hal ini menyebabkan pendananaan

perusahaan lebih difokuskan untuk mengembangkan pertumbuhan atau dana

perusahaan lebih difokuskan untuk kegiatan operasi. Perusahaan akan memilih

untuk membiayai pertumbuhan perusahan daripada membayar dividen kepada

para pemegang saham. Sehingga pembayaran dividen yang dilakukan perusahaan

yang sedang dalam masa pertumbuhan adalah rendah (Hardiatmo dan Daljono,

2012).

Setiap perusahaan yang menjalankan operasi perusahaanya tentu mampu

menghasilkan keuntungan bersih (earning). Earning Per Share (EPS) merupakan perbandingan antara laba bersih setelah pajak dengan jumlah lembar saham yang

dimiliki. Dividen akan dibayarkan jika perusahaan mampu mendapatkan

keuntungan bersih, dengan begitu laba bersih per saham (EPS) akan mempengaruhi dalam pembagian dividen (Sadalia dan Khalijah, 2011).

Berdasarkan pernyataan sebelumnya dapat diketahui bahwa investor

menginginkan kebijakan deviden yang stabil. Namun kenyataanya, rata-rata

perkembangan cashdividend pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2007-2011 mengalami fluktuasi. Berikut

akan ditunjukkan perkembangan kinerja keuangan pada perusahaan sektor

pertambangan yang terdaftar di BEI yang membagikan deviden secara

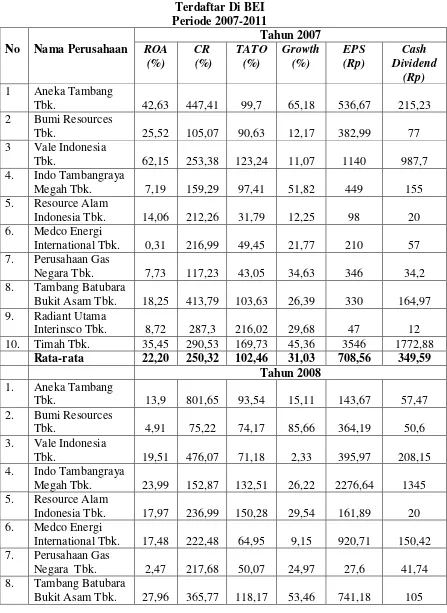

Tabel 1.1

10. Timah Tbk. Sumber : www.idx.com (2007-2011, data diolah)

Perkembangan kinerja keuangan dapat dilihat melalui informasi yang

berhubungan dengan kinerja keuangan yaitu pergerakan cash dividend serta faktor-faktor yang mempengaruhinya yaitu return on assets (ROA), current ratio

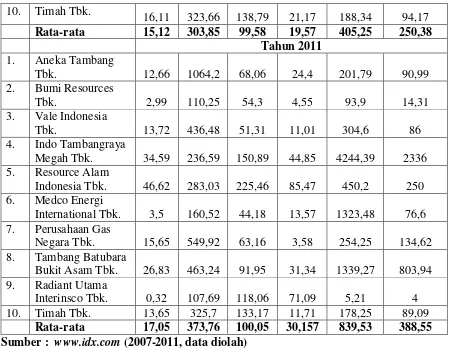

Sumber :2007-2011, data diolah) Gambar 1.1

GrafikRata-rata Kinerja Keuangan Sampel Perusahaan Pertambangan Yang Terdaftar Di BEI

Periode 2007-2011

Berdasarkan tabel 1.1. dan gambar 1.1, menunjukkan bahwa kinerja

keuangan perusahaan pertambangan yang dilihat dari cash dividend dan faktor-faktor yang mempengaruhinya berfluktuasi selama tahun 2007-2011. Pada tahun

2007-2008, rata-rata cash dividend mengalami penurunan dari Rp.349,19 menjadi Rp.211,93. Rata-rata return on assets mengalami penurunan dari 22,20% menjadi 15,62%. Rata-rata current ratio mengalami kenaikan dari 250,32% menjadi 302,12%. Rata-rata total assets turnover mengalami kenaikan dari 101,69% menjadi 109,87%. Rata-rata pertumbuhan perusahaan (growth) mengalami kenaikan dari 31,07% menjadi 33,23%. Rata-rata earning per share mengalami kenaikan dari Rp.708,69 menjadi Rp.773,77.

Pada tahun 2008-2009, rata-rata cash dividend mengalami kenaikan dari Rp.211,93 menjadi Rp.286,52. Rata-rata return on assets mengalami penurunan dari 15,62% menjadi 12,95%. Rata-rata current ratio mengalami kenaikan dari

0

Tahun 2007 Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011 ROA (%) CR (%) TATO (%)

302,12% menjadi 336,14% . Rata-rata total assets turnover mengalami penurunan dari 109,87% menjadi 99,88%. Rata-rata pertumbuhan perusahaan (growth)

mengalami penurunan dari 33,23% menjadi 17,01%. Rata-rata earning per share

mengalami penurunan dari Rp.773,77 menjadi Rp.482.87.

Pada tahun 2009-2010, rata-rata cash dividend mengalami penurunan dari Rp.286,52 menjadi Rp.233,83. Rata-rata return on assets mengalami kenaikan dari 12,95% menjadi 15,12%. Rata-rata current ratio mengalami penurunan dari 336,14% menjadi 305,39% . Rata-rata total assets turnover mengalami penurunan dari menjadi 99,88% menjadi 99,58%. Rata-rata pertumbuhan perusahaan

(growth) mengalami kenaikan dari 17,01% menjadi 19,65%. Rata-rata earning per share mengalami penurunan dari Rp.482.87 menjadi Rp.401,06.

Pada tahun 2010-2011, rata-rata cash dividend mengalami kenaikan dari Rp.233,83 menjadi Rp.388,85. Rata-rata return on assets mengalami kenaikan dari 15,12% menjadi 17,05%. Rata-rata current ratio mengalami kenaikan dari 305,39% menjadi 373,48% . Rata-rata total assets turnover mengalami kenaikan dari 99,58% menjadi 100,05%. Rata-rata pertumbuhan perusahaan (growth)

mengalami kenaikan dari 19,65% menjadi 30,11%. Rata-rata earning per share

mengalami penurunan dari Rp.401,06 menjadi Rp.839,53.

Berdasarkan nilai rata-rata roa, cr, tato, growth, eps dan cash dividend yang berfluktuasi selama periode penelitian, maka dapat disimpulkan bahwa perubahan

nilai rata-rata kelima variabel bebas (roa, cr, tato, growth, dan eps) tidak selalu berbanding lurus terhadap perubahan nilai rata-rata pembayaran cash dividend

Menurut Sundjaja dan Barlian (2002:340), semakin tinggi tingkat

pengembalian atas aset perusahaan maka semakin besar pembayaran cash dividend oleh perusahaan, tetapi berdasarkan data rata-rata kinerja keuangan sampel perusahaan pertambangan yang terdaftar di BEI periode 2007-2011,

perubahan nilai rata-rata return on assets pada sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tidak selalu berbanding lurus terhadap

perubahan nilai rata-rata pembayaran cash dividend pada sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Nilai rata-rata return on assets pada periode 2007-2008 mengalami penurunan dan nilai rata-rata pembayaran cash dividend juga mengalami penurunan. Pada periode 2008-2009, nilai rata-rata return on assets mengalami penurunan sedangkan nilai rata-rata

cash dividend mengalami kenaikan. Pada periode 2009-2010, nilai rata-rata return on assets mengalami kenaikan sedangkan nilai rata-rata cash dividend mengalami penurunan. Pada periode 2010-2011, nilai rata-rata return on assets mengalami kenaikan dan nilai rata-rata cash dividend juga mengalami kenaikan. Hal ini menunjukkan bahwa perubahan nilai rata-rata return on assets pada sampel perusahaan sektor pertambangan yang terdaftar di BEI tidak selalu berbanding

lurus terhadap perubahan nilai pembayaran cash dividend oleh sampel perusahaan sektor pertambangan yang terdaftar di BEI perusahaan selama periode 2007-2011.

Menurut Sartono (2001:293), makin kuatnya posisi kas atau likuiditas

perusahaan berarti makin besar kemampuannya membayar dividen, tetapi

berdasarkan data rata-rata kinerja keuangan sampel perusahaan pertambangan

pada sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia

tidak selalu berbanding lurus terhadap perubahan nilai rata-rata pembayaran cash dividend pada sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Nilai rata-rata current ratio pada periode 2007-2008 mengalami kenaikan sedangkan nilai rata-rata pembayaran cash dividend mengalami penurunan. Pada periode 2008-2009, nilai rata-rata current ratio mengalami kenaikan dan nilai rata-rata cash dividend juga mengalami kenaikan. Pada periode 2009-2010, nilai rata-rata current ratio mengalami penurunan dan nilai rata-rata

cash dividend juga mengalami penurunan. Pada periode 2010-2011, nilai rata-rata

current ratio mengalami kenaikan dan nilai rata-rata cash dividend juga mengalami kenaikan. Hal ini menunjukkan bahwa perubahan nilai rata-rata

current ratio pada sampel perusahaan sektor pertambangan yang terdaftar di BEI perusahaan tidak selalu berbanding lurus terhadap perubahan nilai pembayaran

cash dividend oleh sektor pertambangan yang terdaftar di BEI perusahaan selama periode 2007-2011.

Menurut Syamsuddin (2000:62), semakin tinggi rasio total assets turnover

berarti semakin efisien penggunaan keseluruhan aktiva di dalam menciptakan

penjualan untuk menghasilkan laba. Laba yang dihasilkan dari hasil penjualan

oleh perusahaan mempengaruhi keputusan perusahaan untuk membaginya dalam

bentuk dividen atau laba ditahan, tetapi berdasarkan data rata-rata kinerja

keuangan sampel perusahaan pertambangan yang terdaftar di BEI periode

lurus terhadap perubahan nilai rata-rata pembayaran cash dividend pada sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Nilai rata-rata

total assets turnover pada periode 2007-2008 mengalami kenaikan sedangkan nilai rata-rata pembayaran cash dividend mengalami penurunan. Pada periode 2008-2009, nilai rata-rata total assets turnover mengalami penurunan sedangkan nilai rata-rata cash dividend mengalami kenaikan. Pada periode 2009-2010, nilai rata-rata total assets turnover mengalami penurunan dan nilai rata-rata cash dividend juga mengalami penurunan. Pada tahun 2010-2011, nilai rata-rata total assets turnover mengalami penurunan dan nilai rata-rata cash dividend juga mengalami penurunan. Hal ini menunjukkan bahwa perubahan nilai rata-rata total assets turnover pada sampel perusahaan sektor pertambangan yang terdaftar di BEI tidak selalu berbanding lurus terhadap perubahan nilai pembayaran cash dividend oleh sampel perusahaan sektor pertambangan yang terdaftar di BEI selama periode 2007-2011.

Menurut Riyanto (2001:267), apabila perusahaan telah mencapai tingkat

pertumbuhan sedemikian rupa sehingga perusahaan telah well established, dimana kebutuhan dananya dapat dipenuhi dengan dana yang berasal dari pasar modal

atau sumber dana ekstern lainya, maka keadaannya adalah berbeda. Dalam hal ini

perusahaan perusahaan dapat menentukan cash dividend yang semakin meningkat

sesuai peningkatan pertumbuhan perusahaan, tetapi berdasarkan data rata-rata

kinerja keuangan sampel perusahaan pertambangan yang terdaftar di BEI periode

lurus terhadap perubahan nilai rata-rata pembayaran cash dividend pada sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Nilai rata-rata

growth pada periode 2007-2008 mengalami kenaikan sedangkan nilai rata-rata pembayaran cash dividend mengalami penurunan. Pada periode 2008-2009, nilai rata-rata growth mengalami kenaikan dan nilai rata-rata cash dividend juga mengalami kenaikan. Pada periode 2009-2010, nilai rata-rata growth mengalami kenaikan sedangkan nilai rata-rata cash dividend mengalami penurunan. Pada periode 2010-2011, nilai rata-rata growth mengalami kenaikan dan nilai rata-rata

cash dividend juga mengalami kenaikan. Pada periode 2010-2011, nilai rata-rata

growth mengalami kenaikan dan nilai rata-rata cash dividend juga mengalami kenaikan. Hal ini menunjukkan bahwa perubahan nilai rata-rata growth pada sampel perusahaan sektor pertambangan yang terdaftar di BEI tidak selalu

berbanding lurus terhadap perubahan nilai pembayaran cash dividend oleh sampel perusahaan sektor pertambangan yang terdaftar di BEI selama periode 2007-2011.

Menurut Tandelilin (2001:149), earning Per Share menggambarkan kemampuan dari setiap lembar saham yang diterbitkan perusahaan dalam

menghasilkan laba, karena besarnya cash dividend yang dibayarkan tergantung dari laba per lembar saham yang dihasilkan perusahaan, tetapi berdasarkan data

rata-rata kinerja keuangan sampel perusahaan pertambangan yang terdaftar di

BEI periode 2007-2011, perubahan nilai rata-rata earning per share pada sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tidak selalu

berbanding lurus terhadap perubahan nilai rata-rata pembayaran cash dividend

.Nilai rata-rata earning per share pada periode 2007-2008 mengalami kenaikan sedangkan nilai rata-rata pembayaran cash dividend mengalami penurunan. Pada periode 200-2009, nilai rata-rata earning per share mengalami penurunan sedangkan nilai rata-rata cash dividend mengalami kenaikan. Pada periode 2009-2010, nilai rata-rata earning per share mengalami penurunan dan nilai rata-rata

cash dividend juga mengalami penurunan. Pada periode 2010-2011, nilai rata-rata

earning per share mengalami penurunan sedangkan nilai rata-rata cash dividend

juga mengalami kenaikan. Hal ini menunjukkan bahwa perubahan nilai rata-rata

earning per share pada sampel perusahaan sektor pertambangan yang terdaftar di BEI tidak selalu berbanding lurus terhadap perubahan nilai pembayaran cash dividend oleh sampel perusahaan sektor pertambangan yang terdaftar di BEI selama periode 2007-2011.

Beberapa penelitian sebelumnya yang meneliti tentang faktor-faktor yang

mempengaruhi cash dividend yang dilakukan oleh peneliti-peneliti sebelumnya, terdapat perbedaan hasil penelitian antara satu dengan yang lain. Pujiyanti (2005)

meneliti “Analisis Pengaruh Faktor-faktor Fundamental Perusahaan (CR, ROI, TATO dan EPS) Terhadap Cash Dividend pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta (BEJ)” dimana hasil yang didapatkan yaitu

variabel Current Ratio, Total Assets Turnover dan Earning Per Share

berpengaruh signifikan sedangkan variabel Return On Investment tidak berpengaruh signifikan terhadap Cash Dividend.

Perusahaan Terbuka di Bursa Efek Indonesia”. Hasil Penelitian menyimpulkan

bahwa variabel Earning Per Share berpengaruh signifikan, sedangkan variabel

Current Ratio, Debt to Total Assets dan Return On Investment tidak berpengaruh signifikan terhadap Dividen Kas.

Lubis (2009) dalam penelitiannya yang berjudul “Analisis Faktor-Faktor

Yang Mempengaruhi Dividen Kas Pada Perusahaan Manufaktur Jenis Consumer Goods Yang Go Public Di Bursa Efek Indonesia” menyimpulkan bahwa variabel

Return On Investment, Debt to Total Assets, Earning Per Share dan Dividend Payout Ratio tidak berpengaruh signifikan, sedangkan variabel Cash Ratio, Current Ratio dan Debt to Equity Ratio berpengaruh signifikan terhadap Dividen Kas.

Berdasarkan fenomena dan teori yang diungkapkan di atas maka peneliti

tertarik untuk melakukan penelitian tentang cash devidend. Penelitian ini membatasi penelitian terhadap faktor yang mempengaruhi Cash Dividend, yaitu

Return On Assets (ROA), Current Ratio (CR), Total Assets Turnover (TATO), Growth, dan Earning Per Share (EPS). Selanjutnya penelitian ini diberi judul dengan judul:“Analisis Pengaruh Return On Assets (ROA), Current Ratio (CR),

Total Assets Turnover (TATO), Growth, dan Earning Per Share (EPS)

1.2. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas, maka penulis

merumuskan masalah sebagai berikut :

Apakah Return On Asset (ROA), Current Ratio (CR), Total Asset Turnover

(TATO), Growth, dan Earning Per Share (EPS) berpengaruh signifikan baik secara simultan maupun parsial terhadap Cash Dividend pada Perusahaan sektor Pertambangan yang terdaftar di Bursa Efek Indonesia ?

1.3. Tujuan Penelitian

Sesuai perumusan masalah diatas, maka tujuan dari penelitian ini adalah

untuk mengetahui dan menganalisis pengaruh Return On Assets (ROA), Current Ratio (CR),Total AssetsTurnover (TATO), Growth, dan Earning Per Share (EPS)

baik secara simultan maupun parsial terhadap Cash Dividend pada Perusahaan sektor Pertambangan yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Manfaat dari penelitian adalah :

1. Bagi Perusahaan (emiten)

Bagi manajemen perusahaan dapat dijadikan pertimbangan dalam

penentuan kebijakan dividen dan membantu manajer dalam pengambilan

keputusan untuk menentukan besarnya dividen yang dibayarkan

2. Bagi Investor

Sebagai bahan pertimbangan yang bermanfaat untuk pengambilan

keputusan investasi di pasar modal dan diharapkan investor dapat

melakukan prediksi pendapatan dividen terutama cash dividend yang akan diterima oleh para pemegang saham.

3. Bagi Pihak lain

Penelitian ini bermanfaat dalam memberikan sumbangan pemikiran dan

informasi bagi pihak lain yang ingin melakukan penelitian lebih lanjut

mengenai faktor-faktor yang mempengaruhi cash dividend. 4. Bagi Peneliti

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan

menambah wawasan serta pola pikir mengenai analisis faktor-faktor yang