PROGRAM STOKASTIK

2. 1. Model Dasar Program Stokastik

Model antisipatif dan adaptif merupakan kasus khusus dari program stokastik. Kombinasi keduanya menghasilkan model rekursif yang menjadi fokus dalam peneli-tian ini.

2. 1.1. Model Antisipatif

Model ini juga disebut sebagai model statis, dalam mana keputusan tidak tergan-tung pada pengamatan masa datang. Perencanaan yang baik harus memperhitergan-tungkan semua realisasi masa datang yang mungkin karena tidak akan ada kesempatan untuk memperbaharui keputusan nantinya.

Dalam model antisipatif kelayakan dinyatakan dalam kendala probabilistik. Misal-nya, tingkat keandalan α dengan 0 < α ≤ 1, dinyatakan dan kendala ditulis dalam bentuk

P{w|fj(x,w) = 0,j= 1, 2, ... ,n} ≥α

Disini x adalah vektor peubah keputusan m dimensi dan fj : ℜm×Ω → ℜ, j = 1, . . . ,n,Ωn adalah himpunan semua kejadian acak. Fungsi objektif juga dapat bertipe keandalan seperti P{w|f0(x,w)≤γ}, dimana f0:ℜm×Ω→ℜdanγkonstanta.

Model antisipatif memilih kebijakan yang memenuhi karakteristik kendala yang diinginkan dan fungsi objektif.

2. 1.2. Model Adaptif

Dalam model ini, informasi yang dikaitkan dengan ketidakpastian muncul secara parsial sebelum pengambilan keputusan, jadi optimisasi terjadi dalam lingkungan pembelajaran. Andaikan A adalah koleksi dari semua informasi relevan yang terse-dia melalui pengamatan yang merupakan sub-gelanggang dari semua kejaterse-dian yang mungkin. Keputusan xtergantung pada kejadian yang dapat diamati, danx disebutA teradaptasi atauAterukur. Program stokastik adaptif dapat diformulasikan sebagai

min E[f0(x(w),w)|A]

kendala E[fj(x(w),w)|A] =0, j=1,2, . . . ,n x(w)∈X,hampir pasti

(2.1)

Pemetaan x:Ω→X adalah sedemikian hingga x(w) merupakan A terukur. Per-soalan ini dapat disajikan dengan menyelesaikan untuk setiapwprogram deterministik (2.2) berikut :

min E[f0(x, .)|A](w)

kendala E[fj(x, .)|A](w) =0, j=1,2, . . . ,n x(w)∈X

(2.2)

2. 1.3. Model Recourse

Model ini menggabungkan dua model yang diutarakan terdahulu, yang akan menen-tukan kebijakan yang tidak hanya mengantisipasi pengamatan masa datang tetapi juga memperhitungkan informasi yang ada untuk membuat keputusan rekursif. Misalnya, manajer portofolio memperhatikan gerak masa datang harga saham (antisipasi), sekali-gus juga menyeimbangkan posisi portofolio ketika harga berubah (adaptasi). Persoalan program stokastik dua tahap dengan rekursif dapat ditulis sebagai

min f(x) +E[Q(x,w)] kendala Ax=b

x∈ℜM0 +

denganxadalah keputusan antisipatif tahap pertama yang diambil sebelum peubah acak teramati dan Q(x,w) merupakan nilai optimalnya, untuk sembarang Ω, dari program tak linier:

min ξ(y,w)

kendala W(w)y=h(w)−T(w)x y∈ℜM1

+

dengan y keputusan adaptif tahap kedua yang tergantung pada realisasi vek-tor acak tahap pertama, ξ(y,w) merupakan fungsi biaya tahap kedua, dan {T(w),W(w),h(w)|w ∈ Ω} adalah parameter model dengan dimensi tertentu. Parameter-parameter ini merupakan fungsi dari vektor acak w dan karena itu meru-pakan parameter acak. T adalah matriks teknologi yang mengandung koefisien teknologi yang mengubah keputusan tahap pertama xmenjadi sumber daya untuk per-soalan tahap kedua.W adalah matriksrecoursedanhvector sumber daya tahap kedua.

min f(x) +E

"

min y∈ℜM1

+

{ξ(y,w)|T(w)x+W(w)y=h(w)}

#

kendala Ax=b x∈ℜM0

+

Dari bentuk program stokastik perlu dibentuk model deterministik yang ekivalen se-hingga mudah diselesaikan.

2. 2. Formulasi Deterministik Ekivalen

Pandang model program stokastik linier berikut (Kall and Wallace, 1994)

min g0(x,ξ˜)

kendala gi(x,ξ˜)≤0,i=1, . . . ,m,

x∈X ⊂ℜn,

(2.3)

dengan ˜ξ vektor acak yang bervariasi pada himpunan Ξ⊂ ℜk. Lebih tepat lagi, diandaikan bahwa keluarga (f amily) F dari “kejadian”, yaitu himpunan bagian dari

Ξ, dan sebaran peluang Ppada F diketahui. Jadi untuk setiap himpunan bagian A ⊂

Ξyang merupakan kejadian-kejadian, yaitu A∈F, peluangP(A) diketahui.

Selanjut-nya, diandaikan bahwa fungsigi(x,·):Ξ→ℜ∀imerupakan peubah acak dan sebaran peluangPadalah bebas.

2. 2.1. Proses Formulasi

Pembentukan model analogi terhadap program stokastik linier denganrecourse, un-tuk problema (2.3) dilakukan dengan cara berikut. Definisikan

g+i (x,ξ) =

0 jikagi(x,ξ)≤0, gi(x,ξ) selainnya.

Kendala keidari (2.3) dilanggar jika dan hanya jikag+i (x,ξ)>0 untuk suatu keputusan x dan realisasi ξ dari ˜ξ. Di sini dapat diberikan untuk setiap kendala suatu recourse atau aktivitas tahap-kedua yi(ξ), setelah mengamati realisasiξ, ( ξ dipilih) sehingga mengantisipasi pelanggaran kendala – jika ada – dengan memenuhigi(x,ξ)−yi(ξ)≤0. Usaha tambahan ini diandaikan mengakibatkan penambahan biaya atau penalti qi per unit, jadi biaya tambahan ini (disebut fungsirecourse) berjumlah

Q(x,ξ) =min y

(

m

∑

i=1

qiyi(ξ)|yi(ξ)≥g+i (x,ξ),i=1,· · ·,m

)

. (2.4)

Yang menghasilkan biaya total –tahap pertamadan biayarecourse

f0(x,ξ) =g0(x,ξ) +Q(x,ξ). (2.5)

Selain (2.4), dapat dipikirkan suatu program linierrecourse yang lebih umum dengan suatu vektor recourse y(ξ)∈Y ⊂ℜn¯, (Y himpunan polyhedral, seperti {y |y ≥ 0}),

suatu sembarang pasti (fixed)Wmatrixm×n¯( matriksrecourse) dan vektor unit biaya q∈ℜn¯, menghasilkan untuk (2.5) fungsirecourse

Q(x,ξ) =min y

qTy|Wy≥g+(x,ξ),y∈Y (2.6)

dengang+(x,ξ) = g+1(x,ξ),· · ·,g+m(x,ξ)T.

perbedaan {permintaan}-{output} produki. Maka g+i (x,ξ)>0 berarti bahwa terda-pat kekurangan dalam produk i, relatif terhadap permintaan. Dengan mengandaikan bahwa pabrik komit untuk memenuhi permintaan, problema (2.4) misalnya dapat di-interpretasikan sebagai membeli kekurangan produk i di pasar. Problema (2.6) dapat dihasilkan dari program produksi tahap-kedua atauemergency, yang dilaksanakan de-ngan faktor input ydan teknologi disajikan oleh matriks W. Jika dipilih W=I, m×m identitas matriks, (2.4) menjadi kasus khusus dari (2.6).

Akhirnya juga dapat dipikirkan program recourse nonlinier untuk mendefinisikan fungsirecourseterhadap (2.5); misalnya,Q(x,ξ)dapat dipilih sebagai

Q(x,ξ) =minq(y)|Hi(y)≥g+i (x,ξ),i=1,· · ·,m;y∈Y ⊂ℜn¯ , denganq:ℜn¯ →ℜdanHi:ℜn¯ →ℜdiandaikan diketahui.

Dalam kasus terapan, pengambil keputusan yang ingin meminimumkan nilai ek-spektasi biaya total (yaitu, tahap pertama dan biayarecourse), cukup memandang for-mulasi deterministik ekivalen, program stokastik dua-tahap denganrecourse

min

x∈XEξ˜f0(x, ˜

ξ) =min x∈XEξ˜

n

g0(x,ξ˜) +Q(x,ξ˜) o

. (2.7)

Problema dua-tahap di atas dapat diperluas terhadap program recourse tahap-ganda sebagai berikut: di samping dua keputusan x dan y, harus diambil di tahap 1 dan 2, sekarang problema dihadapkan dengan K+1 keputusan sekuensialx0,x1,· · ·,xK(xτ∈

ℜn¯τ), yang harus diambil pada tahap τ=0,1,· · ·,K. Kata “tahap” dapat, tapi tidak

perlu, diartikan sebagai “periode waktu”.

Andaikan untuk penyederhanaan bahwa objektif dari (2.3) deterministik, yaitu, g0(x,ξ) =g0(x). Pada tahap τ(τ≥1) diketahui realisasi ξ1,· · ·,ξτ dari vektor acak

˜

ξ1,· · ·,ξ˜τ dan keputusan sebelumnya x0,· · ·,xτ−1, harus diputuskan terhadap xτ

gτ(x0,· · ·,xτ,ξ1,· · ·,ξτ≤0)

dipenuhi, yang pada tahap ini hanya dapat dicapai oleh pemilihan tepat xτ, yang di-dasarkan pada pengetahuan keputusan dan realisasi sebelumnya. Jadi, dengan men-gandaikan fungsi biayaqτ(xτ), pada tahapτ≥1 diperolah fungsirecourse

Qτ= (x0,x1, . . . ,xτ−1,ξ1, . . . ,ξτ) =min

xτ {qτ(xτ)|gτ(x0,x1, . . . ,xτ−1,ξ1, . . . ,ξτ)≤0},

yang mengidentifikasikan tindakan optimal recoursexˆτpada waktuτtergantung pada keputusan sebelumnya dan realisasi yang diamati hingga tahapτ, yaitu,

ˆ

xτ=xˆτ(x0,· · ·,xτ−1,ξ1,· · ·,ξτ),τ≥1

. Jadi, untuk tahap ganda, diperoleh sebagai total biaya untuk problema tahap-ganda

f0(x0,ξ1,· · ·,ξK) =g0(x0) +

K

∑

τ=1Eξ1˜ ,···,ξ˜τQτ(x0,xˆ1,· · ·,xˆτ−1,ξ1,· · ·,ξτ)

menghasilkan deterministik ekivalen untuk problema program stokastik tahap ganda denganrecourse

min x0∈X

"

g0(x0) +

K

∑

τ=1Eξ1˜ ,···,ξ˜τQτ(x0,xˆ1,· · ·,xˆτ−1,ξ1˜ ,· · ·,ξ˜τ) #

merupakan generalisasi langsung dari program stokastik dua-tahap dengan recourse (2.7).

2. 3. Pohon Skenario

yang umum untuk memilih himpunan hasil representatif yang relatif kecil yang dise-but skenario untuk menyajikan kejadian acak. Skenario dapat merupakan kuartil dari sebaran yang diketahui atau data historis, prediksi dan beberapa pohon atau dibangun dengan simulasi. Setiap skenario diberikan nilai probabilitas untuk merefleksikan ke-mungkinan kejadiannya. Untuk model tahap ganda, informasi skenario dapat diorgan-isasikan ke dalam struktur pohon.

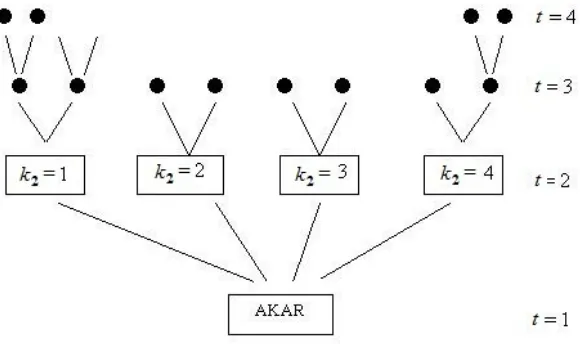

Gambar 2.1, memberikan contoh pohon skenario untuk persoalan 4 tahap.

Gambar 2.1:Pohon Skenario

Buhul AKAR menyatakan waktu sekarang atau bagian dari data yang diketahui. Pada tahap 2, terdapat 4 kemungkinan berbeda dan setiap dari padanya mempunyai berbagai hasil berbeda yang mungkin di tahap 3 dan seterusnya. Suatu skenario terdiri dari lintasan lengkap dari buhul akar ke satu buhul daun, mendefinisikan realisasi tunggal dari himpunan peubah acak.

turunan langsung dalam waktu t dari buhul k, sedangkan notasi Dt(l.k) menyatakan turunan langsung dalam waktut dari buhulkyang terdiri darilbuhul. Misalnya dalam pohon skenario di Gambar (2.1)D3(2.1)memperlihatkan turunan langsung dari buhul

1 (paling kiri) yang terdiri 2 buhul dalam waktu 3. Untuk setiap buhul daun k dalam tahap T, andaikan Pkt merupakan probabilitas terkait dari keterjadian skenario. Untuk t=T−1, . . . ,l, pkt diberikan oleh

pkt+1=∑l∈Dt+1plt+1dengan pl= 1

Pohon keputusan memberikan kelenturan kepada pemodel untuk memilih skenario yang diperlukan untuk diperhatikan dan kepentingannya. Begitupun tidaklah praktis untuk memperhatikan terlalu banyak skenario. Ini terutama terjadi untuk persoalan dimana banyak mengandung faktor acak.

Ilustrasi Dasar

Perhatikan persoalan program linier (PL). yang formulasinya dalam notasi vektor dapat ditulis sebagai

min cTx

kendala Ax=b x≥0

Dalam model ini nilai parameter c, A dan b tertentu (deterministik). Artinya bahwa

nilai-nilai ini tidak mengandung ketidakpastian. Misalnya harga suatu peubah untuk be-berapa waktu mendatang dapat diperoleh tidak bergantung pada faktor-faktor ekonomi. Hal ini biasanya secara realita tidak tepat. Selalu saja ada pengaruh ketidakpastian. Apalagi pada kondisi dunia pada dekade ini yang dikarakterisasi oleh ketidakpastian tinggi.

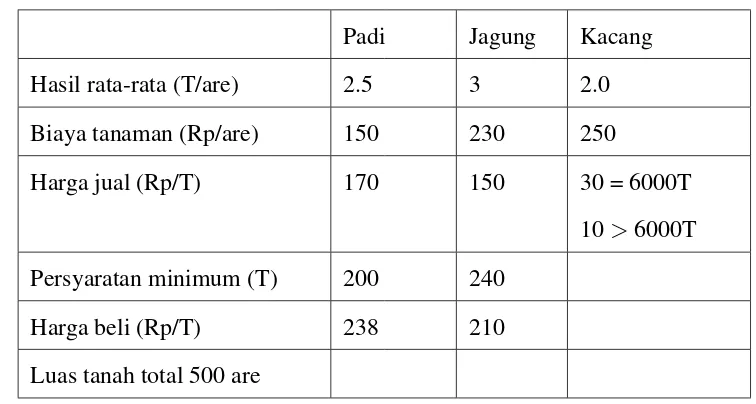

Contoh 1 Petani A memiliki sebidang tanah. Ia ingin menamam padi, jagung dan kacang. Yang ingin ia tentukan adalah berapa luas tanah tersebut untuk padi, jagung dan kacang (Birge dan Loveaux, 1997)

Andaikan data untuk pengolahan tanaman tersebut seperti tabel 2.1 berikut: Tabel 2.1: Data pengolahan tanaman padi, jagung dan kacang

Padi Jagung Kacang

Hasil rata-rata (T/are) 2.5 3 2.0

Biaya tanaman (Rp/are) 150 230 250

Harga jual (Rp/T) 170 150 30 = 6000T

10>6000T Persyaratan minimum (T) 200 240

Harga beli (Rp/T) 238 210

Luas tanah total 500 are

Dalam contoh ini simbol T menyatakan satuan berat dalam ton. Peubah keputusan

x1= luas tanah (are) untuk padi

x2= luas tanah (are) untuk jagung

x3= luas tanah (are) untuk kacang

w1= berat (ton) padi terjual

w2= berat (ton) jagung terjual

w3= berat (ton) kacang terjual pada harga yang diinginkan

w4= berat (ton) kacang terjual di bawah harga yang diinginkan

y1= berat (ton) padi yang dibeli

y2= berat (ton) jagung yang dibeli

Problema ini dapat diformulasikan ke dalam model PL (deterministik) min 150x1+230x2+260x3+238y1+210y2−170w1−150w2−36w3−10w4

kendala x1+x2+x3≤500

2.5x1+y1−w1≥200

3x2+y2−w2≥240

w3+w4≤20x3

w3≤6000

x1,x2,x3 ≥0

w1,w2,w3,w4,y1,y2≥0

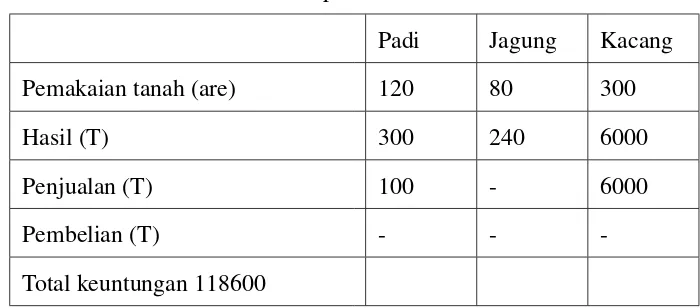

Hasil optimalnya adalah

Tabel 2.2: Hasil optimal dari data tabel 2.1

Padi Jagung Kacang

Pemakaian tanah (are) 120 80 300

Hasil (T) 300 240 6000

Penjualan (T) 100 - 6000

Pembelian (T) - -

-Total keuntungan 118600

Hasil demikian ini pada dasarnya telah memenuhi keinginan sang petani.

1. Memanfaatkan luas tanah sesuai dengan kuota tanaman kacangan

2. Memanfaatkan luas tanah untuk memenuhi persyaratan terhadap padi dan jagung

3. Tanam padi untuk tanah yang sisa – jual kelebihannya

1. Cuaca baik: kenaikan 20%

2. Cuaca rata-rata: tetap

3. Cuaca buruk: penurunan 20%

Masing-masing skenario memiliki peluang yang sama yaitu 1/3. Berikut model dengan adanya skenario

min 150x1+230x2+260x3

Skenario 1 Skenario 2 Skenario 3

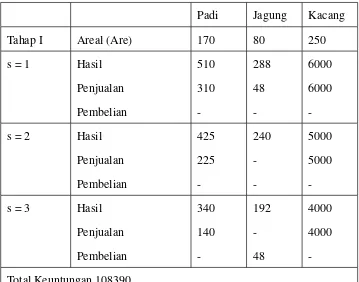

Tabel 2.3: Hasil optimal data tabel 2.1 dengan skenario cuaca berbeda Padi Jagung Kacang

Tahap I Areal (Are) 170 80 250

s = 1 Hasil hasil dan ξ diambil pada tiga tiga nilai berbeda ξ1,ξ2 dan ξ3 yaitu (ε1(1),ε2(1),ε3(1)),(ε1(2),ε2(2),ε3(2)), dan (ε1(3),ε2(3),ε3(3)) berturut-turut. Dalam hal ini ξ tergantung ε atau ξ(ε), sedangkan ε tergantung s atau ε atau ε(s), sehinggaξtergantung padasatauξ(s), dimanasmenyatakan sekenario. s=1,2,3.

Model program stokastik denganrecourse

min 150x1+230x2+260x3

+ ∑3

s=1P(s) (238y1(s) +

kendala x1+x2+x3≤500

s= skenario,εi(s)= hasil tanamanipada skenarios P(s) =13, s = 1,2,3

min 150x1+230x2+260x3 ← bagian deterministik(tahap I)

+

Bagian stokastik(tahap II)

kendala

ε1(s)x1+y1(s)−w1(s)≥200

←kendala stokastik(tahap II)

Dari bentuk model ini dapat dituliskan fungsi recoursenya adalah

Q(x1,x2,x3,s) =min 238y1(s) +210y2(s)−170w1(s)−150w2(s)−36w3(s)−10w4(s)

Jadi nilai ekspektasi dari fungsirecourse

Q(x) =EξQ(x,ξ) =

3

∑

i=1

P(s)Q(xi,s)

Sehingga modelrecourseberbentuk

min 150x1+230x2+260x3+EξQ(x,ξ)

kendala x1+x2+x3≤500

x1,x2,x3≥0

min cTx+Q(x) kendala Ax=b x≥0 secara lebih umum modelrecourseini dapat berbentuk

min

x f1(x) +Eξ[Q(x,ξ)] kendalaAx=b

x≥0 dimana untuk setiap realisasiwdariε

Q(x,w) =min

y f2(y,w)

kendala W(w)y=h(w)−v(w)x y≥0

nilai ekspektasi dari nilai objektif tahap kedua merupakanrecourse. Pada tahap pertama sebuah keputusan dibuat didasarkan pada data yang tersedia pada saat itu.

Ditahap kedua, untuk setiap realisasi yang mungkin dari peubah acak ε, suatu ke-putusan baru diambil yang tergantung pada keke-putusan tahap satu. Ekspektasi biaya pada kedua tahap dihitung dan keputusan tahap satu dapat direvisi untuk mencapai ke-seimbangan biaya keseluruhan yang lebih baik antara tahap 1 dan 2. Proses demikian ini diulang hingga ekspektasi biaya keseluruhan optimal.

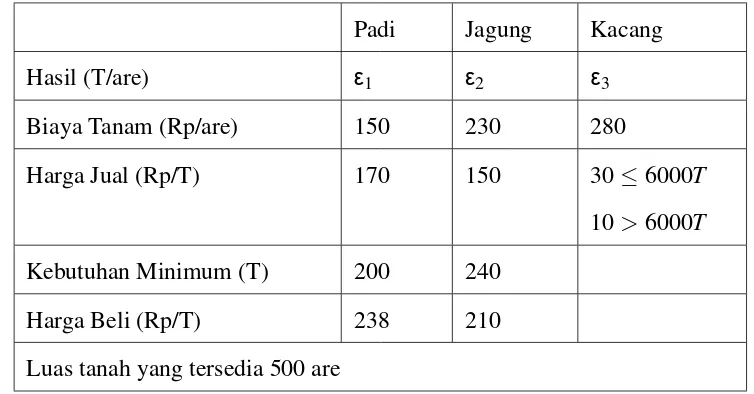

Peubah ketidakpastian dengan sebaran kontinu

Tabel 2.4: Data pengolahan tanaman padi, jagung dan kacang dengan sebaran kontinu

Padi Jagung Kacang

Hasil (T/are) ε1 ε2 ε3

Biaya Tanam (Rp/are) 150 230 280

Harga Jual (Rp/T) 170 150 30≤6000T

10>6000T Kebutuhan Minimum (T) 200 240

Harga Beli (Rp/T) 238 210

Luas tanah yang tersedia 500 are

1. ε1,ε2,ε3realisasi hasil vektor acakεtersebar bebas

2. ℓi ≤εi≤ui, i=1,2,3 bersebaran bebas, ℓi adalah batas bawah, dan ui adalah batas atas.

KepadatanPε(t) =

1/(ui−ℓi) ℓi≤t≤ui 0 t∈/[ℓi,ui]

Formulasi Program Stokastik

min 150x1+230x2+260x3←bagian deterministik(tahap I)

+Eε1,ε2,ε3(238y1+280y2−170w1−150w2−36w3−10w4)

| {z }

Bagian stokastik(tahap II)

I

←kendala deterministik(tahap I)

II

←kendala stokastik(tahap II)

Dekomposisi program stokastik

dengany1danw1 hanya tergantung pada keputusanx1 dan hasil acakε1(padi),y2 dan

w2 hanya tergantung pada keputusan x2 dan hasil acakε2(padi), dany3 danw3 hanya

FungsiRecourse

Q1(x1,ε1) =min 238y1(ε1)−170w1(ε1)

Kendala ε1x1+y1−w1≥200 Padi

y1(ε1)≥0,w1(ε1)≥0

Q2(x2,ε2) =min 210y2(ε2)−150w2(ε2) Jagung

Kendalaε2x2+y2(ε2)−w2(ε2)≥240

y2(ε2)≥0,w2(ε2)≥0

Q3(x3,ε3) =min(−36w3(ε3)−10w4(ε3))

Kendalaw3(ε3) +w4(ε3)≤ε3x3 Kacang

w3(ε3)≤6000

w3(ε3)≥0

Bentuk eksplisit fungsirecourse Padi

y1(ε1) =−min[ε1x1−200,0],w1(ε1) =max[ε1x1−200,0],

Q1(x1,ε1) =−238 min[ε1x1−200,0]−170 max[ε1x1−200,0]

Jagung

y2(ε2) =−min[ε2x2−240,0],w1(ε1) =max[ε2x2−240,0]

Q2(x2,ε2) =−210 min[ε2x2−240,0]−150 max[ε2x2−240,0]

Kacang

w3(ξ3) =min[6000,ε3x3], w4(ε3) =max[ε3x3−6000,0]

Jadi formulasirecourse

min 150x1+230x2+260x3

+Eε1Q1(x1,ε1) +Eε2Q2(x2,ε2) +Eε3Q3(x3,ε3)

kendala

x1+x2+x3≤500

Perhitungan nilai ekspektasi untuk fungsirecourse Padi: Hasilε1bersebaran uniform

Pεε(t) =

1/(ui−ℓi) ℓi≤t≤ui 0 t∈/[ℓi,ui]

Kasus 1. Apabilau1,x1≤200,Q1(x1,ε1) =−238[x1,ε1−200],

Q1(x1) =Eε1Q1(x1,ε1) =−238Rℓu11(tx1−200)Pε1(t)dt =7600−238x1ε1¯

dengan ¯ε1= (u1+x1)/2 dalam nilai ekspektasi dariεi,i=1,2,3

Kasus 2. Apabilaℓ1x1≤200≤u1x1,

Q1(x1) =Eε1Q1(x1,ε1)

=−238Ru1

ℓ1 (tx1−200)Pε1(t)dt−170

Ru1

200/x1(tx1−200)Pε1(t)dt

= −170(ε1¯ x1−200) +34

(200−ℓ1x1)2

(u1−ℓ1)x1

Kasus 3. Apabila200≤ℓ1x1:Q1(x1,ε1) =170(x1,ε1−200),

Q1(x1) =Eε1Q1(x1,ε1) =−170Rℓu11(tx1−200)Pε1(t)dt

=34000−170x1ε1¯

Untuk Jagung

Jadi dapat dituliskan formulasi global dari program stokastik sebagai persoalan opti-misasi konveks

min 150x1+230x2+260x3+Q1(x1) +Q2(x2) +Q3(x3)

kendalax1+x2+x3≤500

x1,x2,x3≥0

Fungsi Qi(xi)konveks, kontinu, dapat diturunkan (differentiable) yang hanya tergan-tung pada vector keputusanx. Penyelesaian persoalan global optimum dengan menggu-nakan syarat Karush-Kuhn-Tucker sebagai syarat perlu dan cukup. Dengan mengambil

λsebagaimultiplierdancisebagai koefisien tujuan tahap pertama komoditi ke -i

(mak-sudnya padi, jagung dan kacang). Dalam hal (c1,c2,c3) = (150.230.260) diperlihatkan

Andaikan bahwa

ℓ1=2,0, u1=3,0, ε1¯ =2,5

ℓ2=2,4, u2=3,6, ε2¯ =3,0

ℓ3=16, u3=24, ε3¯ =20

Dengan memakai teknik enumerasi dapat ditentukan bahwa penyelesaian optimal harus memenuhi

x1≥100,

200

3 ≤x2≤100, 250≤x3≤375

Dengan menggunakan syarat KKT, diperoleh sistem persamaan

−275+λ=0 −76−1,44(10

6)

x22 +λ=0 476−5,85(10

7)

x23 +λ=0 x1+x2+x3=500

Dengan menyelesaikan sistem persamaan linier homogen di atas diperoleh nilai optimal

λ∗=275,