ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN PT KEBAYORAN WARNA PRIMA

3.1. Analysis Document 3.1.1. The Task

1. Sejarah Perusahaan

PT Kebayoran Warna Prima adalah perusahaan yang bergerak dalam bidang cat. Berdiri pada bulan Juni tahun 1988 dengan merk dagang BETA CHEMIE. Pada saat itu, kantor bertempat di jalan Garuda sedangkan pabriknya bertempat di daerah Parung. Kemudian tahun 1991, berpindah lokasi di daerah Pulo Gadung di mana kantor dan pabrik sudah digabungkan menjadi satu. Dan terakhir pada tahun 2004, PT Kebayoran Warna Prima berpindah lokasi di daerah Lippo Cikarang hingga sekarang.

PT Kebayoran Wana Prima didirikan untuk menyediakan pelayanan berkualitas dalam market dengan komitmen tinggi pada pemuasan kebutuhan konsumen sesuai dengan standard internasional dan para ahli berkompeten tinggi dalam bekerja sama secara professional, serta menyediakan produk terkini dan inovatif dari teknologi tercanggih yang dimilikinya. PT Kebayoran Warna Prima adalah salah satu perusahaan yang memproduksi beraneka ragam cat untuk kepentingan industri seperti Wood and Rattan Finishing, Proctective and Marine, dan sebagainya. Produk BETA CHEMIE memenuhi spesifikasi dalam kualitas, ketahanan, tidak beracun, bebas dari wangi-wangian buatan, sedikit pengeluaran emisi dan produk yang bersahabat dengan lingkungan.

Seiring dengan perkembangan teknologi dan kebutuhan tingkat tinggi untuk menghasilkan produk terbaik, maka PT Kebayoran Warna Prima melakukan peningkatan terus menerus seperti laboratorium penelitian dan pengembangan dengan teknologi terbaru, fasilitas produksi yang efektif dan fleksibel, dan tentunya para ahli berkompeten di dalam bidangnya. PT Kebayoran Warna Prima memiliki berbagai daerah pemasaran di beberapa daerah, yaitu:

No Nama Perusahaan Alamat Ket

1 Kebayoran Warna Prima, PT Jl. Sultan Syarif Qasim No. 72, Pekanbaru Pekanbaru

2 Kebayoran Warna Prima, PT Jl. Slamet Rt. 01/X11 Solo

3 Kebayoran Warna Prima, PT Jl. Kanggraksan No. 120, Cirebon Cirebon

4 Kebayoran Warna Prima, PT Jl. Drs. H. Djok Mentaya No. 127 Banjarmasin

5 Kebayoran Warna Prima, PT Jl. Veteran Selatan No. 11A, Makasar Makasar

6 Kebayoran Warna Prima, PT Koba raya No. 45, Pangkal Pinang Pangkal Pinang

7 Kebayoran Warna Prima, PT Jl. Arie Lasut No. 74, Manado Manado

8 Kebayoran Warna Prima, PT Jl. Belakang Tangsi No. 28 C, Padang

-9 Kebayoran Warna Prima, PT Jl. Raya Nginden 52 ? 58, Surabaya

-10 Kebayoran Warna Prima, PT Jl. Ir. Sutami Blok I No. 14, Komp. Pengdgan

Samarinda

11 Kebayoran Warna Prima, PT Jl. Pucang Anom Timur No. 17, Surabaya Surabaya

12 Kebayoran Warna Prima, PT Jl. Sisingamangaraja No. 61, Rt. 61/Rw. 17 Yogyakarta 13 Kebayoran Warna Prima, PT Jl. Otto Iskandardinata 357, Bandung

-14 Kebayoran Warna Prima, PT Jl. P. Mangkubumi 87, Yogyakarta

-15 Kebayoran Warna Prima, PT Jl. Imam Bonjol Blok H, No. 2, Batam

-16 Kebayoran Warna Prima, PT Jl. Sasuit Tubun No. 31, Manado

2. Struktur Organisasi

Struktur organisasi PT Kebayoran Warna Prima disusun berdasarkan kegiatan dan tujuan usaha. Struktur organisasi sangat penting bagi perusahaan karena diperlukan untuk mengatur kelancaran usaha, wewenang dan tugas dalam suatu perusahaan, serta menyelaraskan suatu kelompok dari berbagai individu sehingga jika terjadi penyimpangan dari penetapan rencana semula maka dapat diketahui pihak yang bertanggung jawab terhadap penyimpangan tersebut.

Struktur ini harus fleksibel dan dinamis terhadap perubahan dan merupakan ciri khas dari suatu organisasi, sehingga struktur organisasi yang tepat bagi suatu perusahaan belum tentu sesuai dengan perusahaan lainnya. Struktur organisasi PT Kebayoran Warna Prima merupakan struktur garis, dimana pimpinan langsung dipandang sebagai sumber wewenang tunggal.

Gambar 3.1 Struktur Organisasi PT Kebayoran Warna Prima (Sumber: Manajer Keuangan PT Kebayoran Warna Prima-Tahun 2007)

3. Pembagian Tugas

Berikut ini akan diuraikan tugas dan tanggung jawab dari unsur-unsur yang ada pada struktur organisasi PT Kebayoran Warna Prima, yaitu:

President Director

A. Bertanggung jawab atas kelangsungan jalannya perusahaan.

B. Merumuskan, menyusun, dan melaksanakan kebijakan perusahaan. C. Merencanakan dan menetapkan strategi jangka pendek dan jangka

panjang.

D. Meminta pertanggungjawaban hasil dari pekerjaan yang dicapai manajer.

Plant Manager

A. Bertanggung jawab atas kebenaran dan ketepatan formula cat maupun pengembangannya.

B. Bertanggung jawab atas kualitas formula yang telah dibuat serta menganggapi kritik dari pelanggan.

C. Memberikan laporan kepada President Director atas semua

pelaksanaan tugasnya.

Plant Manager membawahi:

1) Plan Product and Inventory Control (PPIC) Staff

A. Memberikan informasi mengenai posisi persediaan bahan baku, barang

setengah jadi dan barang jadi pada Plant Manager agar dapat mengambil keputusan atas posisi persediaan tersebut.

B. Bertanggung jawab atas tersedianya kebutuhan bahan baku, bahan

pengemas yang dibutuhkan untuk kelancaran proses produksi.

2) Production Manager

A. Mengatur kegiatan proses produksi secara baik dan benar dengan memperhatikan proses pengolahan mesin yang digunakan untuk produksi.

B. Melakukan pengawasan atas persediaan barang setengah jadi, bahan baku, bahan pengemas dengan baik dan benar, sehingga tetap tersedia saat dibutuhkan.

C. Bertanggung jawab pada Plant Manager atas kelancaran dan ketepatan waktu penyelesaian produksi.

Production Manager membawahi:

Admin Production

A. Bertanggung jawab atas kebenaran dan kelengkapan pengisian formula, Voucher Permintaan Bahan dan lain-lain.

B. Bertanggung jawab atas kerahasiaan dan penyimpanan Formula, Surat Permintaan Barang serta pengarsipannya dilakukan sesuai dengan nomor urut.

Kepala Bagian Gudang Bahan Baku

A. Melaksanakan penyimpanan barang dalam gudang dengan baik dan tersusun rapi sehingga memudahkan pada waktu dibutuhkan.

B. Bertanggung jawab atas kebenaran jumlah keluar masuknya barang secara fisik.

C. Bertanggung jawab atas pelaksanaan tugasnya pada Production

3) Laboratory Engineer

A. Bertanggung jawab atas kualitas dari produk yang dihasilkan dengan kombinasi yang benar sehingga biaya dapat ditekan.

B. Mengatur kegiatan Laboratorium Quality Control dan Research and

Development dengan baik dan benar.

C. Bertanggung jawab pada Plant Manager.

Laboratory Engineer membawahi:

Laboratory Engineer Quality Control

A. Bertanggung jawab atas kualitas dari produk yang dihasilkan oleh bagian produksi.

B. Bertanggung jawab atas kebenaran kombinasi bahan baku untuk menentukan kualitas terbaik.

C. Mengontrol dan memeriksa produk-produk yang dihasilkan, sehingga mutu produk tetap stabil.

D. Bertanggung jawab pada Plant Manager.

Laboratory Engineer Research And Development (R & D)

A. Melakukan eksperimen substitusi bahan baku untuk memperbaiki mutu dengan biaya yang lebih kecil.

4) Kepala Bagian Pembelian

A. Mengikuti perkembangan harga dan memberikan usulan dan alternatif pembelian bahan baku atau bahan produksi lainnya pada Plant Manager. B. Bekerjasama dengan bagian produksi (Quality Control) untuk menentukan

kualitas bahan baku dan bahan produksi lainnya yang akan dibeli. C. Bertanggung jawab atas pelaksanaan tugas pada Plant Manager.

Kepala Bagian Pembelian membawahi Asisten Pembelian, dimana tugasnya adalah:

A. Memeriksa kebenaran jumlah fisik bahan baku, bahan pembantu sebelum diajukan permintaan pembelian atas barang tersebut.

B. Bertanggung jawab atas kebenaran fisik maupun kualitas barang yang diterima dar suplier dengan benar.

C. Bertanggung jawab pada Kepala Bagian Pembelian.

Technical Sales Manager

A. Bertanggung jawab terhadap koordinasi segala kegiatan atau aktivitas penjualan.

B. Membuat perencanaan dan strategi penjualan yang terfokus pada kepuasan pelanggan.

C. Mengawasi kerja pegawai dalam melaksanakan kegiatan perusahaan. D. Menetapkan kebijakan untuk meningkatkan hasil penjualan.

E. Melaporkan pada President Director asil-hasil tugas dan tanggung jawabnya.

Technical Sales Manager membawahi:

1) Industrial Division

A. Bertanggung jawab atas penanganan penjualan dari pabrik ke pabrik. B. Mengawasi kerja pegawai dalam melaksanakan kegiatan perusahaan. C. Melaporkan pada Technical Sales Manager hasil-hasil tugas dan

tanggung jawabnya.

2) Protective And Marine Division

A. Bertanggung jawab atas penanganan penjualan berupa tender untuk produk perlindungan khusus.

B. Mengawasi kerja pegawai dalam melaksanakan kegiatan perusahaan. C. Melaporkan pada Technical Sales Manager hasil-hasil tugas dan

tanggung jawabnya.

3) Retail Division

A. Bertanggung jawab atas penanganan penjualan melalui agen atau distributor.

B. Mengawasi kerja pegawai dalam melaksanakan kegiatan perusahaan. C. Melaporkan pada Technical Sales Manager hasil - hasil tugas dan

tanggung jawabnya.

4) Civil Project Division

A. Bertanggung jawab atas penanganan penjualan ke rumah.

C. Melaporkan pada Technical Sales Manager hasil-hasil tugas dan tanggung jawabnya.

Human Resource Development and General Affair Manager

A. Bertanggung jawab atas kegiatan yang berhubungan dengan personalia dan umum.

B. Mengatur kelengkapan, kesiapan dan pemeliharaan peralatan kantor, pabrik dan bangunan.

C. Melakukan penerimaan dan pemberhentian karyawan, serta

melaksanakan penggajian dan melakukan evaluasi prestasi terhadap karyawan.

D. Melaporkan pada direktur hasil-hasil tugas dan tanggung jawabnya.

HRD & GA Manager membawahi HRD & GA Staff dimana tugasnya adalah:

A. Menyediakan kartu absensi bagi para karyawan

B. Melaksanakan tugas yang diberikan oleh General Affairs Manager. C. Bertangung jawab kepada General Affairs Manager.

Accounting And Finance Manager

A. Mengatur keuangan perusahaan secara keseluruhan. B. Merencanakan anggaran perusahaan setiap tahun.

C. Melakukan pembayaran gaji, hutang, dan biaya operasi sehari-hari. D. Mengawasi kerja pegawai dalam melaksanakan kegiatan perusahaan. E. Memberikan keputusan mengenai pemberian kredit pada pelanggan.

F. Melaporkan pada President Director hasil-hasil tugas dan tanggung jawabnya.

Accounting And Finance Manager membawahi:

1) Accounting Staff

A. Melakukan fungsi-fungsi auditing pada bagian keuangan.

B. Bertanggung jawab atas kebenaran, kewajaran serta ketepatan dalam penyajian laporan keuangan perusahaan untuk manajemen tingkat atas.

2) Account Payable Staff

A. Mengarsipkan dokumen-dokumen pembelian dengan baik dan benar. B. Bertanggung jawab atas kebenaran perhitungan dan kelengkapan bukti

dokumen-dokumen yang berhubungan dengan pembelian.

C. Bertanggung jawab atas pelaksanaan tugasnya pada Accounting and

Finance Manager.

3) Tax Staff

A. Melakukan verifikasi pajak masukan dan pajak keluaran.

B. Bertanggung jawab terhadap Accounting and Finance Manager atas semua tugas yang diberikan.

4) Cashier

A. Melakukan penerimaan dan pengeluaran fisik uang tunai, cek, giro atau faktur dari pelanggan.

C. Mengelola kas kecil untuk pengeluaran harian yang berjumlah kecil. D. Bertanggung jawab terhadap Accounting and Finance Manager atas

semua tugas yang diberikan.

5) Credit Control Staff

A. Bertanggung jawab atas kebenaran fisik dari faktur, tanda terima dan dokumen pendukung lainnya dengan laporan yang dibuat.

B. Bertanggung jawab atas kebenaran dan keakuratan serta ketepatan penagihan piutang yang telah jatuh tempo.

C. Bertanggung jawab atas kebenaran harga jual serta tugas lainnya yang diberikan oleh Accounting and Finance Manager.

6) COGS / Inventory Staff

A. Melakukan perhitungan harga pokok.

B. Bertanggung jawab atas kelengkapan pengarsipan laporan-laporan produksi.

C. Bertanggung jawab pada Accounting and Finance Manager atas pelaksanaan tugasnya.

7) Kepala Bagian Gudang Barang Jadi

A. Mengatur penerimaan dan pengeluaran fisik barang yang ada di gudang barang jadi.

B. Bertanggung jawab atas kebenaran pencatatan kartu persediaan dengan fisiknya.

C. Bertanggung jawab pada Accounting and Finance Manager atas pelaksanaan tugas.

8) Kepala Bagian Sales Administration Department

A. Bertanggung jawab atas pengarsipan bukti order, surat jalan, faktur dan lain-lain.

B. Bertanggung jawab terhadap Accounting and Finance Manager atas semua tugas yang diberikan.

9) Shipping Staff

A. Melakukan pengiriman barang dari gudang ke pelanggan dan ke kantor cabang.

B. Bertanggung jawab atas pelaksanaan tugasnya pada Kepala Bagian

Sales Administration.

10) Sales Document Staff

A. Mengarsipkan dokumen yang berhubungan dengan penjualan.

B. Bertanggung jawab atas pelaksanaan tugasnya pada Kepala Bagian

Sales Administration.

11) Production Planning Control Staff A. Mengontrol stok dalam gudang

B. Bertanggung jawab terhadap Accounting and Finance Manager atas semua tugas yang diberikan.

12) Bill Collector

A. Melakukan penagihan piutang yang jatuh tempo pada pelanggan. B. Mengatur jadwal penagihan agar piutang bisa ditagih tepat waktu. C. Bertanggung jawab terhadap Accounting and Finance Manager atas

semua tugas yang diberikan.

4. Produk Perusahaan

Berikut adalah beberapa produk PT Kebayoran Warna Prima:

No Kategori Barang

Hasil

Produksi Jenis Produk Standar

Kapasitas Aktual

1 Kimia Cat 1. Protective Coating ASTM B-117,

ASTM D-714

6000 Ton/Tahun

2 Kimia Cat 2. Marine Paint JIS

Z-2371-1976

Tabel 3.2 Produk PT Kebayoran Warna Prima

3.1.1.1 The Purpose

Aktivitas utama PT Kebayoran Warna Prima adalah mengolah dan memproduksi cat serta menjual cat tersebut ke berbagai daerah. Dalam proses bisnisnya dibutuhkan SIA yang dapat menghasilkan informasi yang berkaitan dengan penjualan.

Pengembangan SIA ini bertujuan untuk mendukung pencatatan transaksi yang dilakukan oleh perusahaan dalam kegiatan penjualan dimana meliputi kegiatan penerimaan pesanan dari pelanggan, pengeluaran barang, pengiriman barang, penagihan, penerimaan pembayaran dan retur penjualan. Dengan adanya SIA, kinerja dari bagian penjualan dapat lebih efektif dan efisien dimana semua

pesanan yang datang dari pelanggan dapat langsung tercatat disistem dan dapat langsung dilakukan validasi kuantitas pembelian serta limit kredit. Selain itu sistem juga harus dapat melakukan update secara otomatis terhadap persediaan serta membantu dalam hal validasi piutang serta memberikan alert terhadap piutang yang sudah jatuh tempo.

3.1.1.2 System Definition

Sistem informasi yang digunakan oleh PT Kebayoran Warna Prima membantu menangani pencatatan transaksi dalam perusahaan yang berhubungan dengan kegiatan penjualan dan harus dapat menyediakan informasi pada berbagai pihak terkait baik untuk manajemen maupun pihak ekstern. Sistem informasi akuntansi ini mengatur batasan-batasan hak akses yang dapat diperoleh masing-masing bagian dan tingkatan pengguna dalam manajemen. Berikut ini

system definition dari SIA Penjualan PT Kebayoran Warna Prima sebagai berikut:

Functionality : Mendukung kegiatan penjualan sehingga dapat menghasilkan informasi penjualan yang reliable dan up

to date. Informasi yang dihasilkan antara lain laporan

penjualan baik per barang, per pelanggan, per wilayah maupun per salesman, laporan retur baik per periode, per barang, per pelanggan, per salesman.

Application Domain : Bagian salesman, SAD, kasir.

Condition : Sistem informasi akuntansi dikembangkan berdasarkan usulan untuk mengatasi permasalahan yang ditemukan

dalam aktivitas penjualan. Sistem berfungsi sebagai sarana pendukung efektivitas dan efisiensi kinerja dari sumber daya manusia yang telah memahami konsep penjualan, retur dan penagihan dalam pelaksanaan atas tugas dan tanggung jawabnya.

Technology : Menggunakan PC dengan penambahan device seperti printer, fax, dll. PC berbasis Windows terhubung pada

server dengan menggunakan LAN.

Object : Karyawan, Salesman, SAD, Kasir, Pelanggan, Sales

Order, Item Sales Order, Barang, Surat Jalan, Faktur,

Bukti Penerimaan Kas, Surat Retur, Item Retur.

Responsibility : Alat administrasi yang efisien dan dapat diandalkan dalam pencatatan dan penyediaan informasi hasil dari transaksi harian penjualan serta sebagai sarana media komunikasi baik antar bagian.

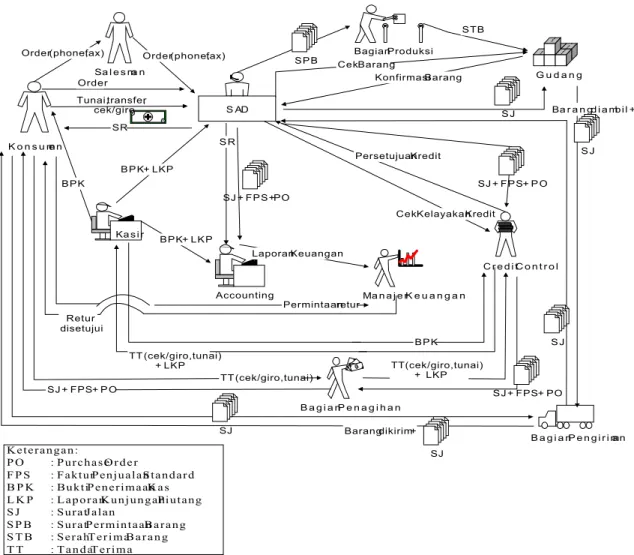

3.1.1.3 Context

Bagian Produksi K o n s u me n Accounting S AD $ $ $ B a g i a n P e n a g i h a n B a g i a n P e n g i r i ma n G u d a n g Ka s i r Sa l e s ma n

Order (phone, fax) Order (phone, fax)

Order

$ $

Tunai, transfer , cek/giro

Cek Kelayakan Kredit B P K STB Barang dikirim + Persetujuan Kredit S P B Ba r a n g d i a mb i l + Cek Barang Konfirmasi Barang S J SJ + F P S + PO SJ Ma n a j e r K e u a n g a n S J SJ + F P S + P O TT(cek/giro,tunai) + LKP SJ + FPS + P O S R TT (cek/giro,tunai) S J B P K + LKP BPK + L K P S J + FPS + PO TT (cek/giro,tunai) + LKP Laporan Keuangan SJ B P K C r e d i t C o n t r o l K e t e r a n g a n : P O : P u r c h a s e O r d e r F P S : F a k t u r P e n j u a l a n S t a n d a r d B P K : B u k t i P e n e r i m a a n K a s L K P : L a p o r a n K u n j u n g a n P i u t a n g S J : S u r a t J a l a n S P B : S u r a t P e r m i n t a a n B a r a n g S T B : S e r a h T e r i m a B a r a n g T T : T a n d a T e r i m a Retur disetujui Permintaan retur SR

Gambar 3.2 Rich Picture PT Kebayoran Warna Prima

Penjualan produk pada PT Kebayoran Warna Prima sebagian besar dilakukan secara kredit. Produk yang dijual dikemas dalam berbagai bentuk yaitu dalam bentuk drum, pil maupun kaleng. Proses awal penjualan dimulai dari

salesman yang menawarkan cat dengan membawa sample barang baik kepada

pelanggan lama ataupun kepada calon pelanggan baik yang ada di dalam maupun di luar kota. Ruang lingkup pemasaran PT Kebayoran Warna Prima terbagi menjadi 4 bagian, yaitu penjualan ke pabrik, penjualan produk khusus, penjualan melalui agen dan penjualan dari satu rumah ke rumah lainnya.

1. Prosedur penjualannya sebagai berikut:

Diawali dengan penerimaan order dari pelanggan melalui salesman.

Salesman mencari dan menghubungi pelanggan atau calon pelanggan dengan

membawa katalog barang. Pesanan dapat dilakukan melalui salesman (telepon atau fax) atau mendatangi langsung perusahaan. Pelanggan

melakukan pemesanan pada salesman dimana salesman akan

memberitahukan Bagian Sales Administration Departement (SAD) untuk mencatat pesanan pelanggan.

SAD akan meminta persetujuan kredit pada Bagian Credit Control (CC). Setelah CC menyetujui, SAD akan mengecek barang ke Bagian Gudang. Jika tidak ada stock barang maka SAD akan mengajukan Surat Permintaan

Barang (SPB) 2 rangkap pada Bagian Produksi. Rangkap ke 1 untuk SAD sedangkan rangkap ke 2 untuk Bagian Produksi.

Bagian Produksi memberikan SPB pada Bagian Admin Produksi. Bagian

Admin Produksi akan mengisi Kertas Formulir 2 rangkap (berisikan formula atau komposisi dalam pembuatan cat) pada Bagian Laboratorium agar dilakukan pengembangan formula tersebut. Bagian Admin Produksi juga mengisi Voucher Permintaan Bahan Baku 3 rangkap untuk Bagian Gudang Bahan Baku yang dibutuhkan sebagai bahan dasar pembuatan formula dimana lembar pertama Voucher Permintaan Bahan Baku untuk Bagian Gudang Bahan Baku, lembar kedua untuk Bagian Admin Produksi, dan lembar ketiga untuk Bagian Produksi. Setelah formula didapatkan dan bahan

baku tersedia maka Bagian Produksi akan membuat barang yang diinginkan oleh pelanggan dan menaruhnya dalam Gudang dengan Surat Serah Terima Barang (STB).

Saat barang baru selesai diproduksi ataupun jika stok barang masih ada dalam Bagian Gudang, staff Bagian Gudang akan memberikan konfirmasi barang ada di tempat. Selanjutnya, SAD akan membuat Surat Jalan (SJ) 6 rangkap dimana rangkap ke 1 sebagai arsip SAD, rangkap ke 2 untuk pelanggan, rangkap ke 3 untuk Bagian Akuntansi, rangkap ke 4 untuk Bagian Gudang, rangkap ke 5 untuk Bagian Pajak dan rangkap ke 6 untuk perusahaan ekspedisi (jika terjadi pengiriman barang dari pusat ke cabang). Atas dasar Surat Jalan, maka Bagian Gudang akan melakukan pengurangan

barang dalam Kartu Persediaan Gudang. Barang dibawa oleh Bagian Pengirirman beserta SJ. Setelah barang diterima dan SJ telah ditandatangani oleh pelanggan, maka Bagian Pengiriman akan membawa kembali SJ yang telah ditandatangani untuk diserahkan pada SAD.

Selanjutnya, SAD membuat Faktur Penjualan Standard (FPS) 3 rangkap

dimana rangkap ke 1 untuk SAD, rangkap ke 2 untuk Bagian Akuntansi dan rangkap ke 3 untuk CC. Dilain pihak, SAD akan memberikan SJ, FPS dan catatan order pelanggan ke Bagian CC.

Juru Tagih akan menerima SJ, FPS dan catatan order pelanggan dari CC untuk melakukan penagihan. FPS akan ditukar dengan Tanda Terima (TT) dari pelanggan. Juru Tagih akan membawa TT dan hasil penagihan (tunai, cek/giro) pada CC beserta Laporan Kunjungan Piutang (LKP) yang diisi oleh

Bagian Penagihan. Setelah dicek kebenarannya, maka CC akan menyerahkannya pada Bagian Kasir untuk dibuatkan Bukti Penerimaan Kas (BPK) 3 rangkap. Dimana rangkap ke 1 untuk CC, rangkap ke 2 untuk Bagian Akuntansi beserta copy LKP dan juga rangkap ke 3 untuk SAD beserta copy LKP.

2. Prosedur penagihannya sebagai berikut: A. Penerimaan Piutang

Pada saat faktur ditagih, SAD akan membuat daftar piutang yang ditulis secara terperinci pada buku daftar piutang yang ditandatangani oleh SAD dan Bagian Penagihan.

Pada saat melakukan penagihan pada pelanggan, Bagian Penagihan

membawa SJ dan FPS. Hasil dari kunjungan pelangan akan dicatat oleh Juru Tagih dalam Laporan Kunjungan Piutang (LKP). Jika pelanggan tidak dapat melakukan pembayaran pada saat ditagih, maka Juru Tagih akan mengisi LKP yang ditujukan untuk mengisi komentar pelanggan yang diotorisasi oleh Bagian Penagihan. Didalam LKP tertulis secara rinci pembayaran yang akan dilakukan oleh pelanggan apakah tunai atau giro/cek (nama Bank,nomor giro/cek, jumlah, jatuh tempo).

Setelah Bagian Penagihan melakukan penagihan maka LKP dan hasil

penagihan (berupa faktur, tanda terima, tunai, cek/giro) diserahkan pada CC untuk diteliti kebenarannya. Jika terjadi kesalahan dalam pencatatan

maka akan dikoreksi dan diparaf serta diserahkan pada Bagian Penagihan.

LKP dan hasil penagihan tersebut diberikan pada Kasir agar dibuatkan BPK 3 rangkap.

SAD dan Kasir melakukan pemeriksaan bersama pada BPK. Setelah

diotorisasi oleh SAD dan Kasir maka rangkap ke 1 untuk CC, rangkap ke 2 untuk Bagian Akuntansi beserta copy LKP dan juga rangkap ke 3 untuk SAD beserta copy LKP.

B. Penerimaan Kas

Pelanggan melakukan pemesanan ditempat dan melakukan pembayaran secara tunai pada SAD. Kasir akan menyerahkan BPK 3 rangkap dimana rangkap ke 1 untuk pelanggan, rangkap ke 2 untuk Bagian Akuntansi dan rangkap ke 3 sebagai arsip Kasir.

3. Prosedur retur sebagai berikut:

Bila pelanggan ingin mengembalikan barang yang telah dibeli (terjadi kerusakan barang atau kesalahan pengiriman) maka pelanggan harus memberitahukan kepada Manajer Keuangan. Batas waktu retur untuk penjualan tunai maupun kredit adalah 30 hari. Pelanggan yang bersangkutan akan membuat Surat Retur (SR) untuk meminta persetujuan apakah barang tersebut boleh diretur atau tidak boleh diretur pada Manajer Keuangan. Hasil keputusan akan disampaikan pada pelanggan.

Jika barang boleh diretur, maka pelanggan mengisi SR 3 rangkap (didalamnya tertera dengan jelas kondisi fisik barang). Rangkap ke 1 untuk SAD, rangkap ke 2 untuk pelanggan dan rangkap ke 3 untuk Bagian Gudang.

3.1.1.3.2 Application Domain

Sistem informasi akuntansi penjualan PT Kebayoran Warna Prima harus mendukung tugas bagian penjualan dan piutang terutama dalam menangani masalah yang berkaitan dengan pemesanan, pengiriman, retur dan penagihan.

Fungsi-fungsi yang terkait tersebut mempunyai tugas dan tanggung jawab masing-masing dalam menangani penjualan. Tugas bagian salesman adalah mengentry pesanan pelanggan. Tugas bagian SAD adalah membuat surat jalan, faktur, dan surat retur serta mendistribusikan informasi ke bagian akuntansi dan

credit control. Tugas credit control adalah mengecek batas limit kredit dan

mendistribusikan informasi ke bagian penagihan mengenai piutang pelanggan. Tugas bagian kasir adalah membuat bukti kas masuk. Tugas dari bagian akuntansi adalah membuat laporan penjualan dan laporan retur untuk pihak manajemen serta mengupdate status piutang. Sedangkan tugas dari bagian penagihan adalah menagih pembayaran.

3.1.1.4 Temuan Permasalahan Serta Usulan Perbaikan Permasalahan

Permasalahan yang terjadi dalam SIA Penjualan sebagai berikut: 1. Tidak adanya form Sales Order untuk mencatat pesanan pelanggan.

Temuan pertama yang ditemukan dalam perusahaan adalah informasi pesanan penjualan dari pelanggan hanya dilakukan melalui salesman secara

lisan (telepon) atau fax. Tidak adanya suatu form khusus yang mencatat pesanan pelanggan yang disediakan oleh perusahaan. SIA penjualan yang ada masih belum optimal dimana pesanan dari pelanggan belum semuanya dapat dicatat dikarenakan tidak adanya suatu form yang mencatat pesanan pelanggan.

Kriteria dalam SIA Penjualan adalah adanya form Sales Order saat pelanggan melakukan order. Form Sales Order adalah form yang dipersiapkan oleh karyawan bagian penjualan untuk mencatat pesanan.

Akibat dengan tidak adanya form Sales Order maka Sales Administration

Departement (SAD) akan mengalami kesulitan dalam melakukan verifikasi

pesanan pelanggan secara langsung. Sistem tidak dapat mencatat order penjualan secara akurat dan cepat.

Rekomendasinya adalah dirancangnya suatu form sales order untuk mencatat pesanan dari pelanggan sekaligus untuk menvalidasi pesanan tersebut ketika data dimasukkan dalam proses. Sistem yang dirancang akan mendeteksi dan memperbaiki error yang terjadi pada waktu entry data.

2. Tidak tersedianya laporan penjualan dan laporan retur untuk pihak manajemen.

Temuan kedua adalah tidak tersedianya laporan penjualan seperti laporan penjualan per barang, laporan penjualan per pelanggan, laporan penjualan per wilayah, laporan penjualan per salesman dan laporan retur seperti laporan retur per barang, laporan retur per pelanggan dan laporan retur per salesman untuk manajemen.

Kriteria laporan penjualan dan laporan retur dibuat untuk memberikan informasi penjualan pada Manajer Keuangan yang dihasilkan baik dari penjualan tunai maupun penjualan kredit pada pelanggannya. Laporan ini sangat membantu manajer dalam membuat keputusan mengenai penjualan. Karena kurangnya informasi tersebut maka hasilnya akan terlambat disampaikan kepada pihak yang membutuhkan informasi tersebut.

Akibatnya manajer akan sulit dalam pembuatan keputusan terkait dengan penjualan. Manajer harus mencari sendiri pelanggan mana yang sering memesan, produk yang sering dibeli, wilayah yang potensial penjualannya, tanggal di mana pelanggan banyak memesan dan mengalami kesulitan dalam mengidentifikasi pemberian kebijakan kredit pada pelanggan.

Rekomendasinya adalah dirancangnya sistem yang dapat membuat laporan penjualan dan laporan retur secara lengkap berdasarkan transaksi tertentu yang dilakukan perusahaan seperti laporan penjualan per barang, laporan penjualan per pelanggan, laporan penjualan per wilayah, laporan penjualan per salesman, laporan retur per barang, laporan retur per pelanggan, laporan retur per salesman sebagai bahan evaluasi dan pengambilan keputusan. Laporan disusun berdasarkan data transaksi aktual perusahaan sehingga laporan yang dihasilkan dapat dipercayai datanya.

3. Terjadi perangkapan tanggung jawab yang dilakukan oleh SAD.

Temuan ketiga adalah perangkapan tanggung jawab yang dilakukan oleh SAD dalam melakukan fungsi Kasir sebagai penerima kas dari pelanggan saat melakukan penjualan tunai.

Fungsi SAD pada umumnya adalah bertugas untuk menerima pesanan pelanggan, meminta otorisasi kredit, mengisi faktur serta menentukan tanggal dan tujuan pengiriman. Sedangkan fungsi Kasir adalah penerima kas dari hasil penjualan.

Akibat perangkapan tanggung jawab yang dilakukan SAD adalah tidak tercapainya pengendalian internal yang baik dalam menjamin tujuan proses bisnis dimana salah satu unsurnya adalah perlindungan proses organisasi dari penyimpangan atau penyalahgunaan dalam aktivitas perusahaan sehari-hari. Dalam hal ini, harus terjadi pemisahan fungsi antara fungsi pencatatan, penyimpanan dan pengoperasian dalam menjalankan aktivitas perusahaan. Terlihat jelas bahwa pengendalian internal dalam PT Kebayoran Warna Prima kurang baik karena SAD melakukan perangkapan tanggung jawab fungsi pencatatan dan fungsi penyimpanan secara bersamaan dalam melakukan fungsi unit bisnis tersebut.

Rekomendasi yang diusulkan adalah memisahkan tanggung jawab SAD dengan Kasir. Pembatasan hak akses untuk menangani proses penjualan sehingga hanya karyawan berwenang saja yang dapat mengakses sistem tersebut.

4. SAD harus bertanya terlebih dahulu pada bagian gudang untuk mengetahui

stock barang yang tersedia.

Temuan keempat adalah SAD tidak mengetahui stock barang yang tersedia, sehingga SAD harus bertanya terlebih dahulu ke bagian gudang ketika menerima pesanan dari pelanggan.

Kriteria SIA penjualan bahwa tujuan pengendalian harus menjamin bahwa semua kejadian dimasukkan dalam komputer dan direfleksikan secara benar dalam data. Jadi proses informasi terkontrol dengan baik dan up to

date.

Akibat secara tidak langsung adalah berjalannya proses informasi yang tidak efektif karena sistem penjualan dilaksanakan secara manual sehingga data belum terintegrasi dengan baik. Diperlukan pengendalian internal yang menjamin kelayakan informasi dalam arti informasi tersedia secara tepat dan benar ke dalam sistem. Dokumentasi informasi harus lengkap dan up to date.

Rekomendasi yang diusulkan adalah menyediakan data mengenai stock barang yang dapat diakses oleh SAD secara up to date.

3.1.2. Problem Domain 3.1.2.1 Cluster Retur Pengiriman Penagihan Pelanggan Pesanan

Gambar 3.3 Model Cluster PT Kebayoran Warna Prima

Berdasarkan pada gambar di atas, secara keseluruhan model Sistem Informasi Akuntansi Penjualan PT Kebayoran Warna Prima terdiri dari beberapa cluster, yaitu karyawan, pelanggan, pesanan, pengiriman, penagihan, dan retur.

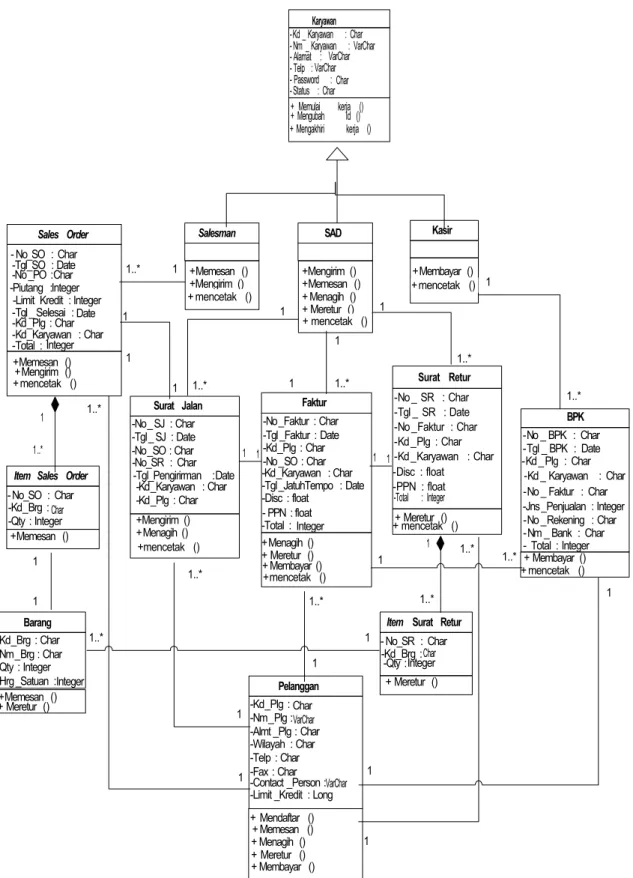

3.1.2.2 Structure

Pelanggan

Gambar 3.4 Struktur “Pelanggan”

Class “Pelanggan” pada gambar diatas terdiri dari pelanggan yang akan

membeli barang yang dihasilkan oleh perusahaan.

Sales Order

Item Sales Order 1 1 1 1 1..* Salesman 1..* Barang

Gambar 3.5 Struktur “Pesanan”

Pada gambar 3.5 digambarkan struktur “Pesanan” dari perusahaan. Di dalam struktur pesanan terdiri dari class “Salesman”, class “Sales Order”,

class “Item Sales Order” dan class “Barang”. Sales Order dibuat oleh salesman untuk mencatat pesanan dari pelanggan yang terdiri dari Item Sales Order. Dimana seorang salesman dapat membuat satu atau lebih Sales Order

dan satu Sales Order terdiri dari satu sampai lebih item Sales Order. Dan di dalam satu item Sales Order terdapat satu jenis barang.

Surat Jalan

Gambar 3.6 Struktur “Pengiriman”

Pada gambar 3.6 digambarkan struktur “Pengiriman” dari perusahaan. Di dalam struktur pengiriman terdiri dari class “Surat Jalan”.

1..*

Faktur 1 BPK

Gambar 3.7 Struktur “Penagihan”

Pada gambar 3.7 digambarkan struktur “Penagihan” dari perusahaan. Di dalam struktur penagihan terdiri dari class “ Faktur” dan class “Bukti Kas Masuk”. Dalam satu faktur dan untuk setiap faktur. Untuk setiap surat tagih terdiri dari satu atau lebih bukti kas masuk.

Surat Retur

1

1

1..*

Item Surat Retur Barang 1..*

Pada gambar 3.8 digambarkan struktur “Retur” dari perusahaan. Di dalam struktur retur terdiri dari class “Item Surat Retur” dan class “Barang”. Pada gambar 3.9 dibawah ini menggambarkan class diagram yang menunjukkan hubungan antara class-class yang ada di sistem.

SAD +Memesan () +Mengirim () + Menagih () + Meretur () + mencetak () Kasir +Membayar () + mencetak () Salesman +Mengirim () + mencetak () +Memesan () 1 1..* 1..* 1 1 1..* 1 1..* 1..* 1 1..* 1 1 1 1 1 1 1 1 1..* 1 1 1..* 1 1..* 1 1 1..* 1 1..* 1 1..* -No_SJ : Char -Tgl_ SJ : Date -No_SO : Char Surat Jalan -Kd_Plg : Char -Kd_Karyawan : Char +Mengirim () +Menagih () +mencetak () -No_SR : Char -Tgl_Pengirirman :Date 1 1 1 1..* 1 1 -Kd _ Karyawan : Char - Nm _ Karyawan : VarChar - Alamat : - Telp : - Password : - Status : Char Karyawan + Memulai kerja () + Mengakhiri kerja () + Mengubah Id () VarChar VarChar Char -Kd_Plg : Char -Nm_Plg : -Almt _Plg : Char -Wilayah : Char -Telp : Char -Fax : Char Pelanggan -Contact _Person : -Limit _Kredit : Long

+ Memesan () + Meretur () + Membayar () + Menagih () + Mendaftar () VarChar VarChar Sales Order - No_SO : Char -Tgl_SO : Date -Piutang : -Limit Kredit : Integer -Tgl _ Selesai : Date -Kd_Plg : Char -Kd_Karyawan : Char -Total :

-No _PO :Char

+Memesan () +Mengirim () + mencetak () Integer Integer -Kd_Brg : -Qty : Integer

Item Sales Order

+Memesan () - No_SO : Char

Char

-Kd_Brg : Item Surat Retur - No_SR : Char -Qty : + Meretur () IntegerChar -No_Faktur : Char -Tgl _Faktur : Date -Kd_Plg : Char -No_SO : Char Faktur -Kd_Karyawan : Char -Total : -Disc : float -Tgl_JatuhTempo : Date - PPN : float +Menagih () + Meretur () + Membayar () +mencetak () Integer -No _ SR : Char -Tgl _ SR : Date -No _Faktur : Char -Kd _Plg : Char -Kd _Karyawan : Char Surat Retur -Disc : float -PPN : float -Total : Integer + Meretur () + mencetak () -Kd_Brg : Char -Nm_Brg : Char Barang -Qty : Integer -Hrg _Satuan :Integer +Memesan () + Meretur () -No _ BPK : Char -Tgl _ BPK : Date BPK -Kd_Plg : Char -No _ Faktur : Char -Kd _ Karyawan : Char

-No _Rekening : Char -Nm _ Bank : Char - Total : Integer + Membayar () -Jns_Penjualan : Integer

+ mencetak ()

3.1.2.3 Classes

1.Pelanggan

Pada gambar 3.10 digambarkan class “Pelanggan”. Class “Pelanggan” merupakan kumpulan objek-objek dari orang yang membeli produk.

Atribut class “Pelanggan”: Kd_Plg, Nm_Plg, Almt_Plg, Wilayah, Telp, Fax, Contact_Person, Limit_Kredit.

-Kd_Plg : Char -Nm_Plg : -Almt_Plg : Char -Wilayah : Char -Telp : Char -Fax : Char Pelanggan -Contact_Person: -Limit_Kredit : Long + Memesan () + Meretur () + Membayar () + Menagih () + Mendaftar () VarChar VarChar

Gambar 3.10 Class “Pelanggan”

Terdaftar

/ mendaftar

/ memesan / menagih

/ meretur / membayar

Gambar 3.11 Behavioral Pattern Class “Pelanggan”

2.Salesman

Pada gambar 3.12 digambarkan class “Salesman”. Class “Salesman” merupakan kumpulan objek-objek dari orang menawarkan produk yang

dihasilkan oleh perusahaan baik kepada pelanggan tetap maupun kepada calon pelanggan serta bertugas untuk mencatat pesanan pelanggan.

Atribut: Kd_Karyawan, Nm_Karyawan, Almt, Telp, Password, Wilayah.

Salesman

+Mengirim ()

+mencetak ()

+Memesan ()

Gambar 3.12 Class “Salesman”

/ m e ng i r i m

/ m e nc etak A k tif / m e m e s an

Gambar 3.13 Behavioral Pattern Class “Salesman”

3.SAD

Pada gambar 3.14 digambarkan class “SAD”. Class “SAD” merupakan kumpulan dari objek-objek yang membuat faktur, surat jalan dan surat retur.

Atribut: Kd_Karyawan, Nm_Karyawan, Alamat, Telp, Password.

SAD

+Mengirim () + Menagih () + Meretur ()

+mencetak ()

/ mengirim / meretur / menagih / mencetak Aktif [dimulai]

Gambar 3.15 Behavioral Pattern Class “SAD”

4.Kasir

Pada gambar 3.16 digambarkan class “Kasir”. Class “Kasir” merupakan kumpulan objek-objek yang membuat bukti kas masuk.

Atribut: Kd_Karyawan, Nm_Karyawan, Alamat, Telp, Password.

Kasir

+ Membayar ()

+mencetak ()

Gambar 3.16 Class ”Kasir”

Aktif

/ membayar

/ mencetak

5.Sales Order

Pada gambar 3.18 digambarkan class “Sales Order”. Class “Sales Order” merupakan kumpulan dari objek-objek yang digunakan sebagai bukti pemesanan.

Atribut: No_SO, Tgl_SO, No_PO, Piutang, Limit_Kredit, Tgl_Selesai, Kd_Plg, Kd_Karyawan, Total. Sales Order - No_SO : Char -Tgl_SO : Date -Piutang : -Limit Kredit : Integer -Tgl_ Selesai : Date -Kd_Plg : Char -Kd_Karyawan : Char -Total : -No_PO :Char +Memesan () + Mengirim () +mencetak () Integer Integer

Gambar 3.18 Class ”Sales Order”

Aktif CreateSPB CekLimitKredit() () Mengirim() UpdateSPB() DeleteSPB ()

6.Barang

Pada gambar 3.20 digambarkan class “Barang”. Class “Barang” merupakan kumpulan dari objek-objek yang berisi barang yang dihasilkan dan dijual oleh perusahaan ke pelanggan.

Atribut: Kd_Brg, Nm_Brg, Qty, Hrg_Satuan.

-Kd_Brg : Char -Nm_Brg : Char Barang -Qty : Integer -Hrg_Satuan :Integer +Memesan () + Meretur ()

Gambar 3.20 Class “Barang”

Aktif

/ meretur

/ memesan

Gambar 3.21 Behavioral Pattern Class “Barang”

7.Surat Jalan

Pada gambar 3.22 digambarkan class “Surat Jalan”. Class “Surat Jalan” merupakan kumpulan dari objek-objek yang berupa dokumen yang digunakan pada waktu mengirim barang ke pelanggan.

Atribut: No_SJ, Tgl_SJ, No_SO, No_SR, Tgl_Pengirirman,

-No_ SJ : Char -Tgl_ SJ : Date -No_SO : Char Surat Jalan -Kd_Plg : Char -Kd_Karyawan : Char +Mengirim () + Menagih() +mencetak () -No_SR : Char -Tgl_Pengirirman :Date

Gambar 3.22 Class “Surat Jalan”

Aktif

/ mengirim / mencetak / menagih Processing

Gambar 3.23 Behavioral Pattern Class “Surat Jalan”

8.Faktur

Pada gambar 3.24 digambarkan class “Faktur”. Class “Faktur” merupakan kumpulan dari objek-objek berupa dokumen yang digunakan sebagai bukti penagihan.

Atribut: No_Faktur, Tgl_Faktur, Kd_Plg, No_SO, Kd_Karyawan, Tgl_JatuhTempo, Disc, PPN, Total.

-No_Faktur : Char -Tgl_Faktur : Date -Kd_Plg : Char -No_SO : Char Faktur -Kd_Karyawan : Char -Total : -Disc : float -Tgl_JatuhTempo : Date - PPN : float + Menagih () + Meretur () + Membayar() +mencetak () Integer

/ meretur / menagih / membayar / mencetak Aktif Waiting [brg_datang]

Gambar 3.25 Behavioral Pattern Class “Faktur”

9.Surat Retur

Pada gambar 3.26 digambarkan class “Surat Retur”. Class “Surat Retur” merupakan kumpulan dari objek-objek berupa dokumen yang digunakan untuk mencatat terjadinya retur barang dari pelanggan.

Atribut : No_SR, Tgl_SR, No_Faktur, Kd_Plg, Kd_Karyawan, Disc, PPN, Total. -No_ SR : Char -Tgl_ SR : Date -No_Faktur : Char -Kd_Plg : Char -Kd_Karyawan : Char Surat Retur -Disc : float -PPN : float -Total : Integer + Meretur () + mencetak ()

/ meretur / mencetak Aktif

Gambar 3.27 Behavioral Pattern Class “Surat Retur”

10. Bukti Penerimaan Kas

Pada gambar 3.28 digambarkan class “Bukti Penerimaan Kas”. Class “Bukti Penerimaan Kas” merupakan kumpulan dari objek-objek berupa dokumen yang digunakan sebagai bukti pembayaran yang dilakukan oleh pelanggan.

Atribut: No_BPK, Tgl_BPK, Kd_Plg, Kd_Karyawan, No_Faktur,

Jns_Penjualan, No_Rekening, Nm_Bank, Total.

-No _ BPK : Char -Tgl _ BPK : Date

BPK

-Kd_ Plg : Char -No _ Faktur : Char -Kd _ Karyawan : Char

-No _Rekening : Char -Nm _ Bank : Char - Total : Integer + Membayar()

-Jns_Penjualan : Integer

+mencetak ()

Gambar 3.28 Class “Bukti Penerimaan Kas”

/ membayar

Paid

/ mencetak

3.1.2.4 Events

Dalam membuat event table, sebaiknya harus ditentukan class dan event terlebih dahulu. Berikut merupakan class dan event dari sitem informasi akuntansi penjualan PT Kebayoran Warna Prima, yaitu:

Class: Pelanggan, Karyawan, Salesman, SAD, Kasir, Sales Order, Barang, Surat

Jalan, Faktur, Surat Retur, Bukti Penerimaan Kas.

Event : Memulai kerja, Mengubah id, Mengakhiri Kerja, Mendaftar, Memesan,

Menagih, Meretur, Membayar, Mengirim, Mengangsur.

Class P e la n g g a n K a ry a w a n S a le s m a n S A D K a s ir S a le s O rd e r B a ra n g S u ra t J a la n F a k tu r S u ra t R e tu r B u k ti P e n e ri m a a n K a s Event Memulai kerja

+

Mengubah id*

Mengakhiri kerja+

Mendaftar+

Memesan*

+

+

*

Menagih*

*

+

+

Meretur*

*

*

+

+

Mencetak*

*

*

+

+

+

+

+

Membayar*

+

*

+

Mengirim*

*

+

+

Mengangsur*

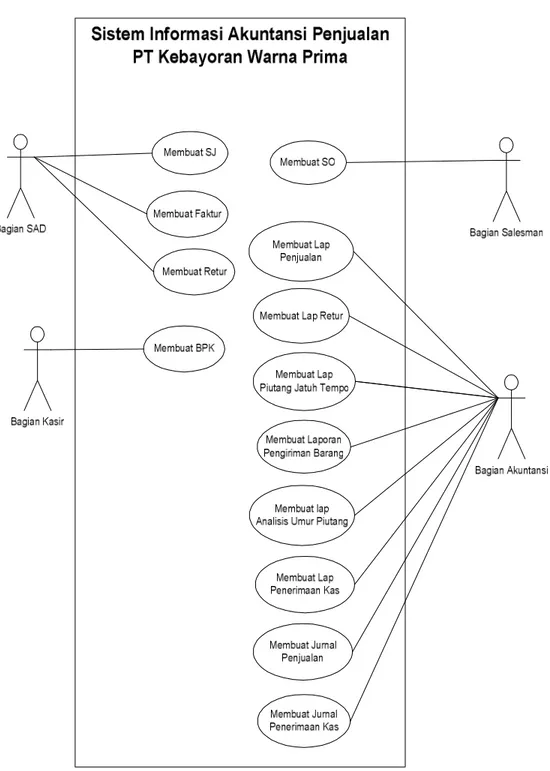

3.1.3. Application Domain 3.1.3.1 Usage

3.1.3 1.1. Overview

Actor yang menggunakan sistem informasi akuntansi penjualan

adalah bagian salesman, SAD, akuntansi dan kasir.

3.1.3 1.2. Actor

Actor yang terdapat dalam sistem informasi akuntansi penjualan

dan piutang ini dapat dispesifikasikan sebagai berikut: 1. Actor: Bagian Salesman

Tujuan: Bagian salesman adalah orang yang bertugas untuk mencatat pesanan pelanggan.

Karakteristik: Bagian salesman harus memiliki kemampuan untuk berkomunikasi dengan pelanggan baik pada saat menawarkan barang, mencatat pesanan pelanggan, meregister pelanggan serta harus dapat memaksimalkan penggunaan dari sistem informasi akuntansi.

2. Actor: Bagian SAD

Tujuan: Bagian SAD adalah orang yang bertugas untuk membuat

sales order, surat jalan, faktur dan surat retur.

Karakteristik: Bagian SAD harus memiliki kemampuan untuk menangani kegiatan penjualan kredit, dapat berkomunikasi dengan

pelanggan dengan baik, serta dapat memaksimalkan penggunaan dari sistem informasi akuntansi.

3. Actor: Bagian Akuntansi

Tujuan: Bagian akuntansi adalah orang yang bertugas untuk membuat berbagai laporan yang dibutuhkan yang berkaitan dengan penjualan.

Karakteristik: Bagian akuntansi harus teliti dalam mengecek dokumen dalam pengoperasiannya, serta cepat tanggap dalam memenuhi berbagai kebutuhan informasi.

4. Actor: Bagian Kasir

Tujuan: Bagian kasir adalah orang yang membuat bukti kas masuk. Karakteristik: Bagian kasir harus dapat menjalankan sistem informasi akuntansi serta teliti dalam pengoperasiannya.

3.1.3 1.3. Usecase

Nama Usecase : Membuat SO

Actor : Salesman

Description : Menjelaskan proses pemesanan barang pelanggan

Normal Course : 1. Usecase ini dimulai ketika ada pesanan dari pelanggan dan Salesman mengentry sales order ke dalam sistem

2. Kode pelanggan divalidasi untuk mengetahui apakah benar telah terdaftar sebagai pelanggan

3. Validasi limit kredit pelanggan

4. Validasi setiap kode barang yang dipesan oleh pelanggan

Alternate Course : Jika limit kredit pelanggan sudah melebihi batas yang diberikan, maka transaksi akan dibatalkan.

Pre Condition : Ada pelanggan yang memesan barang

Post Condition : Usecase registrasi telah diproses dan pesanan telah dicatat serta

pengiriman akan dilakukan

Assumptions :

-Tabel 3.4 Spesifikasi Use Case “Membuat SO”

Nama Usecase : Membuat SJ

Actor : SAD

Description : Menjelaskan proses pengiriman barang ke pelanggan

Normal Course : 1. Usecase ini diawali ketika sales order sudah diapprove dan barang akan dikirim ke pelanggan

2. Validasi nomor Sales Order 3. Validasi kode pelanggan

4. Validasi kode barang yang dipesan 5. Update stok barang

Alternate Course :

-Pre Condition : Usecase membuat Sales Order telah diproses

Post Condition : Usecase membuat SJ telah diproses dan barang siap untuk dikirim Assumptions :

Nama Usecase : Membuat Faktur

Actor : SAD

Description : Menjelaskan proses penagihan dan penerbitan faktur

Normal Course : 1. Usecase ini dimulai setelah sales order diapprove dan pesanan akan diantar

2. Validasi nomor Sales Order 3. Validasi kode pelanggan

4. Kode barang akan divalidasi beserta jumlah barang yang akan diantar sesuai dengan pesanan

5. Hitung Subtotal 6. Hitung PPN 7. Hitung Total

Alternate Course :

-Pre Condition : Usecase membuat SJ telah diproses Post Condition : Usecase faktur telah diproses Assumptions :

-Tabel 3.6 Spesifikasi Use Case “Membuat Faktur”

Nama Usecase : Membuat Surat retur

Actor : SAD

Description : Menjelaskan proses retur barang dari pelanggan

Normal Course : 1. Usecase ini diawali ketika ada barang yang dikembalikan dari pelanggan

2. Validasi nomor faktur

3. Cek kode barang yang dikembalikan apakah terdapat dalam faktur 4. Hitung total barang yang dikembalikan

Alternate Course :

-Pre Condition : Use case faktur telah diproses dan ada barang yang dikembalikan Post Condition : Retur telah dicatat

Assumptions :

Tabel 3.8 Spesifikasi Use Case “Membuat Bukti Penerimaan Kas”

Nama Usecase : Membuat Laporan Penjualan

Actor : Akuntansi

Description : Menjelaskan proses pembuatan laporan penjualan

Normal Course : 1. Usecase ini diawali ketika faktur sudah diterbitkan untuk pelanggan.

2. Validasi nomor faktur

3. Filter berdasarkan tanggal faktur 4. Validasi kode karyawan

5. Filter berdasarkan kode karyawan 6. Filter berdasarkan wilayah

7. Cek kode barang yang terdapat dalam faktur

8. Cek quantity untuk masing-masing kode barang tersebut

9. Cek harga satuan untuk masing-masing kode barang tersebut

10. Filter berdasarkan kode barang

11. Hitung total penjualan per kode barang 12. Hitung total penjualan per wilayah 13. Hitung total penjualan per karyawan 14. Hitung total penjualan per periode

Alternate Course :

-Pre Condition : Setelah faktur diproses dan diterbitkan

Post Condition :

-Assumptions :

-Tabel 3.9 Spesifikasi Use Case “Laporan Penjualan”

Nama Usecase : Membuat Bukti Penerimaan Kas

Actor : Kasir

Description : Menjelaskan proses pencatatan pelunasan piutang yang dilakukan oleh pelanggan

Normal Course : 1. Usecase ini diawali ketika ada pelunasan piutang dari pelanggan 2. Validasi faktur dari pelanggan yang sudah dilunasi

3. Validasi total Tagihan 4. Validasi Jumlah pembayaran 5. Validasi Sisa

Alternate Course :

-Pre Condition : Usecase surat retur telah diproses dan faktur telah dilunasi Post Condition :

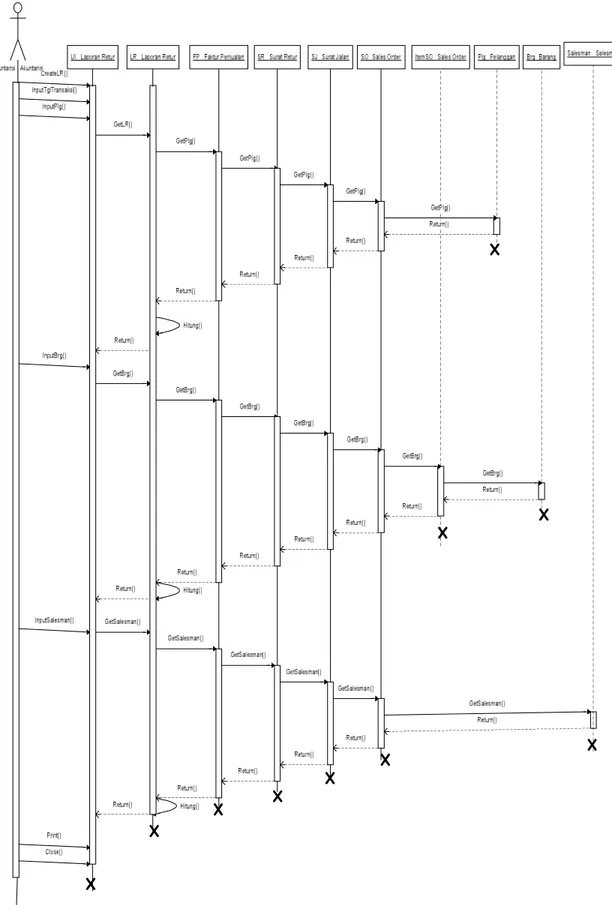

-Nama Usecase : Membuat Laporan Retur

Actor : Akuntansi

Description : Menjelaskan proses pembuatan laporan retur

Normal Course : 1. Usecase ini diawali ketika ada barang yang dikembalikan dari

pelanggan.

2. Validasi nomor surat retur 3. Filter berdasarkan tanggal

4. Cek kode barang yang terdapat dalam surat retur

5. Filter berdasarkan kode barang

6. Validasi kode karyawan

7. Filter berdasarkan kode karyawan

8. Validasi kode pelanggan

9. Filter berdasarkan kode pelanggan

10. Hitung total retur per barang 11. Hitung total retur per karyawan 12. Hitung total retur per pelanggan 13. Hitung total retur per periode

Alternate Course :

-Pre Condition : Setelah surat retur diproses dan diterbitkan

Post Condition :

-Assumptions :

-Tabel 3.10 Spesifikasi Use Case “Laporan Retur”

Tabel 3.11 Spesifikasi Use Case “Membuat Laporan Piutang”

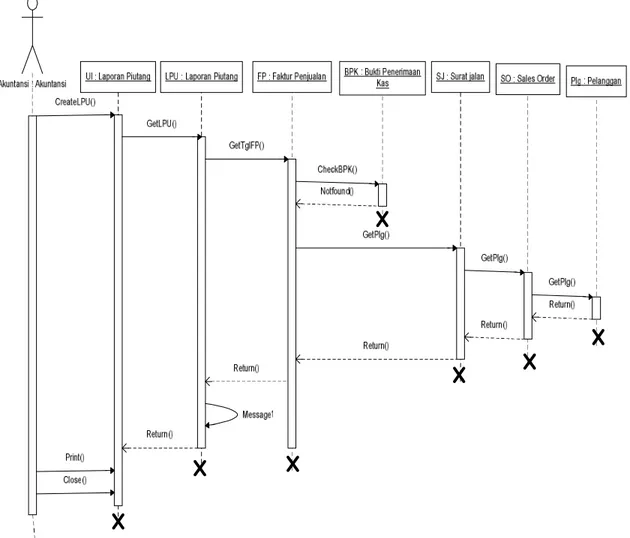

Nama Usecase : Membuat Laporan Piutang

Actor : Akuntansi

Description : Menjelaskan proses pembuatan laporan piutang

Normal Course : 1. Usecase ini diawali ketika terjadi piutang dari pelanggan 2. Cek tanggal faktur

3. Cek nomor faktur 4. Cek kode pelanggan 5. Cek jumlah penagihan 6. Cek total faktur

Alternate Course :

-Pre Condition : Usecase faktur telah diproses Post Condition :

-Assumptions :

Tabel 3.12 Spesifikasi Use Case “Membuat Laporan Analisis Umur Piutang”

Tabel 3.13 Spesifikasi Use Case “Membuat Laporan Pengiriman Barang”

Tabel 3.14 Spesifikasi Use Case “Membuat Laporan Penerimaan Kas”

Actor : Akuntansi

Description : Menjelaskan proses analisis umur piutang dari pelanggan

Normal Course : 1. Usecase ini diawali ketika ada piutang dari pelanggan 2. Cek faktur dari pelanggan yang belum dilunasi 3. Hitung umur piutang

Alternate Course :

-Pre Condition : Adanya penjualan secara kredit

Post Condition :

-Assumptions :

-Nama Usecase : Membuat Laporan Pengiriman Barang

Actor : Akuntansi

Description : Menjelaskan proses pengiriman barang

Normal Course : 1. Usecase ini diawali ketika terjadi penjualan dari pelanggan 2. Cek surat jalan

3. Cek sales order

4. Cek quantity untuk barang

Alternate Course :

-Pre Condition : Usecase faktur telah diproses Post Condition :

-Assumptions :

-Nama Usecase : Membuat Laporan Penerimaan Kas

Actor : Akuntansi

Description : Menjelaskan proses penerimaan kas

Normal Course : 1. Usecase ini diawali ketika ada pelunasan piutang dari pelanggan 2. Cek bukti kas masuk

3. Cek cara pembayaran 4. Cek no rekening

Alternate Course :

-Pre Condition : Usecase bukti kas masuk telah diproses Post Condition :

Tabel 3.15 Spesifikasi Use Case “Jurnal Penjualan”

Tabel 3.16 Spesifikasi Use Case “Jurnal Penerimaan Kas”

3.1.3.2 Function List

Actor : Akuntansi

Description : Menjelaskan proses pembuatan jurnal penjualan

Normal Course : 1. Usecase ini diawali saat memilih jurnal penjualan dari menu laporan

2. Sistem menampilkan form jurnal penjualan

3. Bagian akuntansi mencetak jurnal pada tanggal faktur yang dipilih.

Alternate Course :

-Pre Condition : Adanya penjualan secara kredit

Post Condition :

-Assumptions :

-Nama Usecase : Membuat Jurnal Penerimaan Kas

Actor : Akuntansi

Description : Menjelaskan proses pembuatan jurnal penerimaan kas

Normal Course : 1. Usecase ini diawali saat memilih jurnal penerimaan kas dari menu laporan

2. Sistem menampilkan form jurnal penerimaan kas

3. Bagian akuntansi mencetak jurnal pada tanggal faktur yang dipilih.

Alternate Course :

-Pre Condition : Adanya penerimaan secara tunai dan kredit

Post Condition :

-3.1.3 2.1. Complete Function List

Function Complexity Type

Membuat Sales Order Medium Read, Update

- Baca kode karyawan Simple Read

- Baca kode pelanggan Simple Read

- Baca limit kredit Simple Read

- Baca piutang Simple Read

- Baca kode barang Simple Read

- Menyimpan SO Simple Update

- Update SO Simple Update

- Cetak SO Simple Read

Membuat Surat Jalan Medium Read, Update

- Baca SO Simple Read

- Baca kode karyawan Simple Read

- Baca data pelanggan Simple Read

- Baca data barang Simple Read

- Menyimpan SJ Simple Update

- Cetak SJ Simple Read

Membuat Faktur Medium Read, Update,Compute

- Baca SO Simple Read

- Baca kode karyawan Simple Read

- Baca data pelanggan Simple Read

- Baca data barang Simple Read

- Hitung subtotal Simple Compute

- Hitung PPN Simple Compute

- Hitung total Simple Compute

- Menyimpan faktur Simple Update

- Update piutang Simple Update

- Cetak faktur Simple Read

Membuat Surat Retur Medium Read, Update

- Baca faktur Simple Read

- Baca kode karyawan Simple Read

- Baca data pelanggan Simple Read

- Menyimpan surat retur Simple Update

- Cetak surat retur Simple Read

Membuat Bukti Penerimaan Kas Medium Read, Update

- Baca Faktur Simple Read

- Baca kode karyawan Simple Read

- Baca data pelanggan Simple Read

- Simpan BPK Simple Update

- Update Piutang Simple Update

- Cetak BPK Simple Read

Membuat Laporan Penjualan Medium Read, Compute

- Baca faktur Simple Read

- Baca data pelanggan Simple Read

- Baca data karyawan Simple Read

- Baca data barang Simple Read

- Filter by pelanggan Simple Read

- Filter by barang Simple Read

- Filter by salesman Simple Read

- Filter by wilayah Simple Read

- Filter by tanggal Simple Read

- Hitung total penjualan per pelanggan Simple Compute

- Hitung total penjualan per barang Simple Compute

- Hitung total penjualan per salesman Simple Compute

- Hitung total penjualan per wilayah Simple Compute

- Hitung total penjualan per periode Simple Compute

- Cetak Laporan Penjualan Simple Read

Membuat Laporan Retur Medium Read, Compute

- Baca SR Simple Read

- Baca data pelanggan Simple Read

- Baca data karyawan Simple Read

- Baca data barang Simple Read

- Filter by pelanggan Simple Read

- Filter by salesman Simple Read

- Filter by barang Simple Read

- Filter by tanggal Simple Read

- Hitung total retur per salesman Simple Compute

- Hitung total retur per barang Simple Compute

- Cetak laporan retur Simple Read

Membuat Laporan Piutang Medium Read, Compute

- Hitung total Simple Compute

- Catak laporan piutang Simple Read

Membuat Laporan Analisis Umur Piutang Complex Read, Compute

- Baca faktur Simple Read

- Hitung umur piutang Simple Compute

- Cetak laporan Analisis Umur Piutang Simple Read

Membuat Laporan Pengiriman Barang Medium Read, Compute

- Hitung jumlah barang Simple Compute

- Cetak Laporan Pengiriman Barang Simple Read

Membuat Laporan Penerimaan Kas Medium Read, Compute

- Baca bukti penerimaan kas Simple Read

- Hitung umur piutang Simple Compute

- Cetak Laporan Penerimaan Kas Simple Read

Membuat Jurnal Penjualan Medium Read, Compute

- Baca faktur Simple Read

- Hitung total Simple Compute

- Cetak jurnal penjualan Simple Read

Membuat Jurnal Penerimaan Kas Medium Read, Compute

- Baca bukti penerimaan kas Simple Read

- Hitung total Simple Compute

- Cetak jurnal penerimaan kas Simple Read

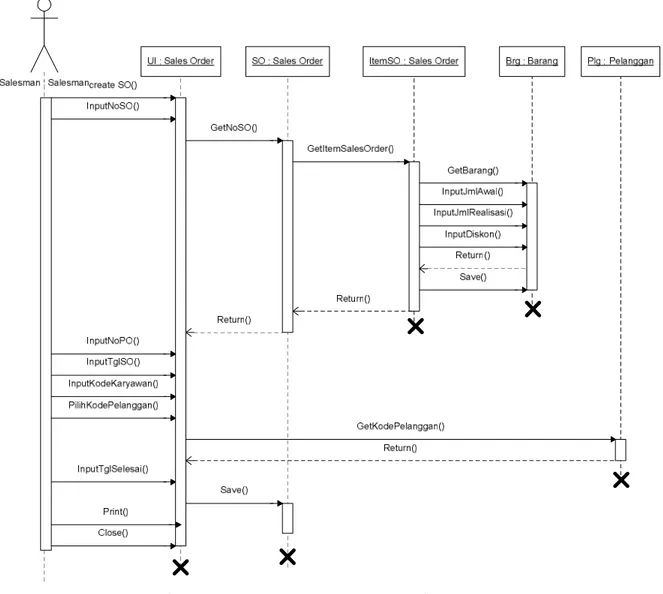

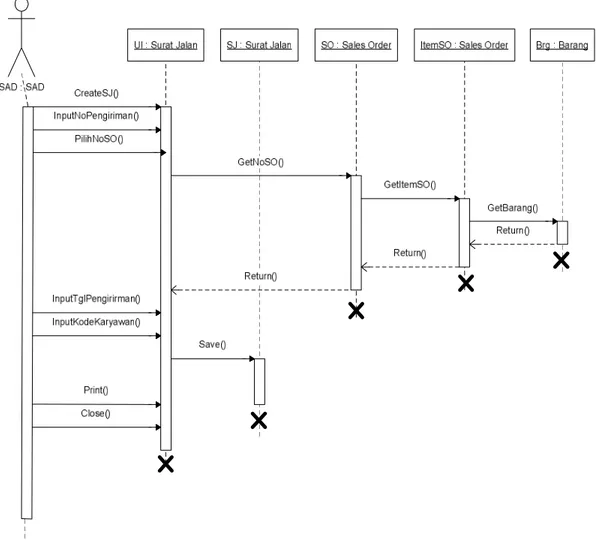

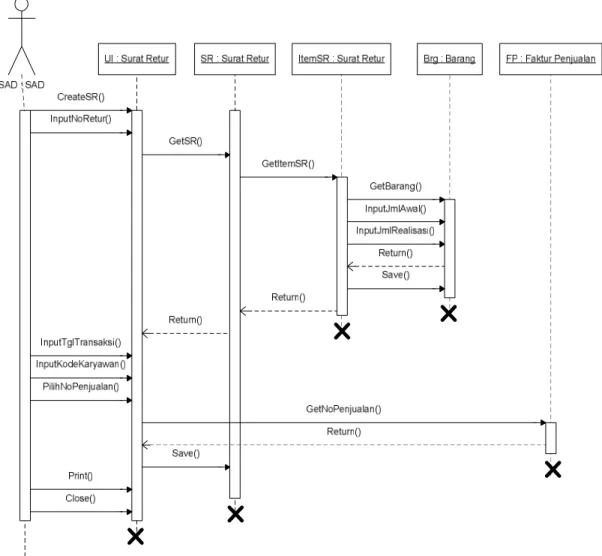

SAD : SAD

UI : Faktur Penjualan FP : Faktur Penjualan So : Sales Order

InputNoPenjualan() PilihNoSO() PilihNoSO() GetNoSO() Return() GetItemSO() Return() InputTglPnejualan() InputTglJthTempo() InputKodeKaryawan() HitungSubTotal() HitungPpn() HitungTotal() Save() Print() Close() CreateFP()

ItemSO : Sales Order Brg : Barang

GetBarang() Return()

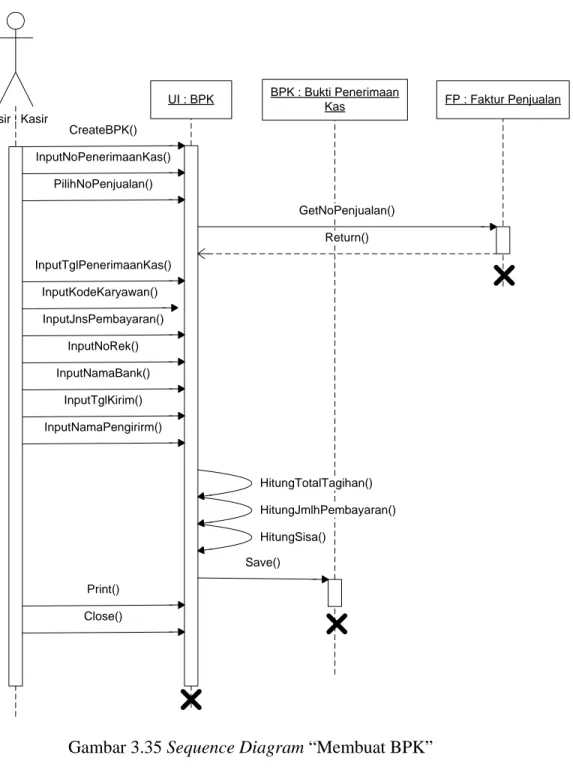

Kasir : Kasir

UI : BPK CreateBPK()

BPK : Bukti Penerimaan

Kas FP : Faktur Penjualan

InputNoPenerimaanKas() PilihNoPenjualan() GetNoPenjualan() Return() InputTglPenerimaanKas() InputKodeKaryawan() InputJnsPembayaran() InputNoRek() InputNamaBank() InputTglKirim() InputNamaPengirirm() HitungTotalTagihan() HitungJmlhPembayaran() HitungSisa() Save() Print() Close()

3.1.3.3 User Interface

3.1.3 3.1. Dialogue Style

Dalam SIA ini akan menggunakan bentuk formulir untuk pengentryan data, sedangkan menu selection digunakan untuk model navigation diagram.

User interfacenya akan memiliki sejumlah window yang digunakan untuk

mendukung kegiatan entry data dan membuat serta mencetak berbagai laporan yang dibutuhkan oleh manajemen dalam pengambilan keputusan.

Windows Print Out

Login

-Menu Utama

Ganti Password

-Salesman

-Sales Order - Sales Order

SAD

Surat Jalan - Surat Jalan

Faktur Penjualan - Faktur Penjualan

Surat Retur - Surat Retur

MsSalesman

-MsBarang

-MsPelanggan

-Kasir

Bukti Penerimaan Kas - Bukti Penerimaan Kas

Akuntansi

-Laporan Penjualan Laporan Penjualan per Barang

Laporan Penjualan per Pelanggan Laporan Penjualan per Salesman Laporan Penjualan per Wilayah

Laporan Pengiriman Barang Laporan Pengiriman Barang

Laporan Penagihan Laporan Piutang Jatuh Tempo

Laporan Analisis Umur Piutang

Laporan Penerimaan Kas Laporan Penerimaan Kas

Laporan Retur Laporan Retur per Barang

Laporan Retur per Pelanggan Laporan Retur per Salesman

Jurnal Penjualan Jurnal Penjualan

Jurnal Penerimaan Kas Jurnal Penerimaan Kas

3.1.3 3.2.Overview Login Klik Logout Login exit Menu Utama SAD Klik tutup Menu Utama Salesman SO Faktur

Klik Surat Jalan Klik SO Sales Order Surat Jalan BPK Surat Retur Klik BPK Klik tutup Menu Utama Akuntansi

Klik Lap Penjualan

Klik Lap Pengiriman Klik Barang Lap Penjualan Lap Pengiriman Lap Penagihan Lap Penerimaan Kas Lap Retur Jurnal Penjualan Jurnal Penerimaan Kas

Lap Penjualan

Lap Pengiriman

Lap Penagihan

Lap Penerimaan Kas

Jurnal Penjualan Jurnal Penerimaan Kas Plg Klik Karyawan Barang Klik Plg Krywn Lap Retur K lik tu tu

p PenagihanKlik Lap

Klik Lap Pen Kas

Klik Lap Retur

Klik Jurnal Penjualan Klik Jurnal Penerimaan Kas Surat Jalan Faktur Surat Retur MsBarang MsPlg MsKrywn Menu Utama Kasir BPK

Klik Surat Retur Klik Faktur

Klik tutup

Sistem memiliki 6 windows, yaitu: A. Menu Utama Window

Menampilkan menu-menu yang terdapat dalam sistem penjualan. B. Salesman Window

Menampilkan menu-menu yang berhubungan dengan transaksi penjualan seperti sales order.

C. SAD Window

Menampilkan menu yang berhubungan dengan transaksi penjualan seperti surat jalan, faktur, surat retur serta master pelanggan, barang dan salesman. D. Kasir Window

Menampilkan menu yang berhubungan dengan transaksi penerimaan kas baik secara tunai maupun kredit yaitu bukti penerimaan kas.

E. Akuntansi Window

Menampilkan menu laporan bagi pihak manajemen dalam pengambilan keputusan.

Gambar 3.45 UI Menu Awal

Gambar 3.46 UI Login

Gambar 3.48 UI Menu “Salesman”

Gambar 3.50 UI “Item Sales Order”

Gambar 3.52 UI “Surat Jalan”

Gambar 3.54 UI “Surat Retur”

Gambar 3.56 UI “Barang”

Gambar 3.58 UI “Pelanggan”

Gambar 3.60 UI “Bukti Penerimaan Kas”

Gambar 3.62 UI “Laporan Penjualan”

Gambar 3.64 UI “Laporan Penagihan”

Gambar 3.66 UI “Laporan Penerimaan Kas”

Gambar 3.68 UI “Jurnal Penjualan”

3.1.3.4 Technical Platform

Sistem akan dikembangkan untuk sebuah PC dengan menggunakan bahasa pemrograman VB.net dan dioperasikan dalam lingkungan windows yang didukung oleh Microsoft SQL. Sedangkan user interface yang digunakan sesuai dengan standar windows. Sistem akan dioperasikan dengan menggunakan mouse dan keyboard.

3.1.4 Recomendations

3.1.4.1 The System Usefulness and Feasibility

Sistem dirancang untuk mempermudah user dalam mengolah data penjualan dan dapat menghasilkan berbagai laporan yang dibutuhkan oleh pihak manajemen seperti laporan penjualan, laporan retur, laporan piutang serta laporan batas piutang. Selain itu penggunaan sistem ini juga dapat mengurangi biaya operasional dalam hal penggunaan kertas dimana berbagai macam pencatatan disimpan dan dilakukan backup di dalam komputer.

3.1.4.2 Strategy

Sistem informasi yang dikembangkan akan diimplementasikan terlebih dahulu pada karyawan yang ada pada bagian salesman, penjualan dan kasir. Kemudian baru diimplementasikan pada tingkatan yang lebih tinggi untuk mengetahui apakah sistem yang dirancang dapat digunakan dan sudah sesuai dengan kebutuhan user. Jika karyawan tersebut mampu menggunakan sistem yang dibuat, maka sistem dianggap telah sesuai dengan kebutuhan user.

3.1.4.3 Development Economy

Perancangan sistem memerlukan pengembangan usaha dari 1 orang sistem analis dan 1 orang programmer setiap bulannya sebelum sistem layak dioperasikan oleh user dengan perhitungan biaya:

Sumber Daya Jumlah

Biaya per bulan

Lama

pekerjaan Total Biaya

(1) (2) (3) (4) "(2) x (3) x (4)

System Analyst 1 orang Rp 3.500.000,- 3 bulan Rp

10.500.000,-Programmer 1 orang Rp 3.000.000,- 2 bulan Rp

6.000.000,-Total Rp