PENGARUH MARKETING MIX TERHADAP KEPUTUSAN MASYARAKAT ACEH UNTUK MENABUNG PADA BANK

SYARIAH (STUDI PADA PT BANK SYARIAH MANDIRI KANTOR CABANG BANDA ACEH)

Disusun Oleh:

Devi Safrina

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI AR-RANIRY

BANDA ACEH 2020 M / 1441 H NIM. 150603109

iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH Yang bertandatangan di bawah ini

Nama : Devi Safrina

NIM : 150603109

Program Studi : Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Dengan ini menyatakan bahwa dalam penulisan SKRIPSI ini, saya:

1. Tidak mengunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain. 3. Tidak mengunakan karya orang lai tanpa menyebutkan

sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data 5. Mengerjakan sendiri karya ini dan maupun

bertanggungjawab atas karya ini.

Bila di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan dan ternyata memang ditemukan bukti bahwa saya telah melangar pernyataan ini, maka saya siap untut dicabut gelar akademik saya atau diberikan sanksi lain berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis Islam UIN Ar-Raniry.

Demikian peryataan ini saya buat dengan sesungguhnya.

Banda Aceh, 11 Desember 2019 Yang Menyatakan,

iv

LEMBAR PERSETUJUAN SIDANG SKRIPSI SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Islam UIN Ar-Raniry Banda Aceh

Sebagai Salah Satu Beban Studi

Untuk Menyelesaikan Program Studi Perbankan Syariah Dengan Judul

Pengaruh Marketing Mix Terhadap Keputusan Masyarakat Aceh Untuk Menabung Pada Bank Syariah (Studi Pada PT

Bank Syariah Mandiri Kantor Cabang Banda Aceh) Disusun Oleh:

Devi Safrina NIM: 150603109

Disetujui untuk disidangkan dan dinyatakan bahwa isi dan formatnya telah memenuhi syarat sebagai kelengkapan

dalam penyelesaiaan studi pada Program Studi Perbankan Syariah

Fakultas Ekonomi dan Bisnis Islam UIN Ar-Raniry Pembimbing I Pembimbing II

Farid Fathony Ashal, Lc.,MA Ana Fitria, M.Sc

NIP. 198604272014031002 NIP.199009052019032019 Mengetahui

Ketua Program Studi Perbankan Syariah

Dr. Nevi Hasnita, S.Ag.,M.Ag NIP. 197711052006042003

v

LEMBAR PENGESAHAN SIDANG HASIL SKRIPSI

Devi Safrina NIM: 150603109

DenganJudul:

Pengaruh Marketing Mix Terhadap Keputusan Masyarakat Aceh Untuk Menabung Pada Bank Syariah (Studi Pada PT Bank Syariah

Mandiri Kantor Cabang Banda Aceh)

Telah Disidangkan Oleh Program Studi Strata Satu (S1) Fakultas Ekonomi dan Bisnis Islam UIN Ar-Raniry dan Dinyatakan

Lulus Serta Diterima Sebagai Salah Satu Beban Studi Untuk Menyelesaikan Program Studi Strata 1 dalam bidang Perbankan Syariah

Pada Hari/Tanggal : Rabu, 11 Desember 2019

13 Rabi Al-Akhar 1441 H Banda Aceh

Tim Penilai Seminar Hasil Skripsi

Ketua, Sekretaris,

Farid Fathony Ashal, Lc.,MA Ana Fitria, M.Sc

NIP. 198604272014031002 NIP. 199009052019032019

Penguji I, Penguji II,

Abrar Amri, SE, S.Pd.I., M. Si Safnina Sukma, M.Si NIDN. 0122078601 NIP. 198708102019032013

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Islam UIN Ar-Raniry Banda Aceh

Dr. Zaki Fuad, M. Ag NIP. 19640314 1992031003

vi

KEMENTERIAN AGAMA REPUBLIK INDONESIA UNIVERSITASISLAM NEGERI AR-RANIRY BANDA ACEH

UPT. PERPUSTAKAAN

Jl. Syeikh Abdur Rauf Kopelma Darussalam Banda Aceh Telp. 0651-7552921, 7551857, Fax. 0651-7552922 Web :www.library.ar-raniry.ac.id, Email : [email protected] FORM PERNYATAAN PERSETUJUAN PUBLIKASIKARYA ILMIAH

MAHASISWA UNTUK KEPENTINGAN AKADEMIK Saya yang bertanda tangan di bawah ini:

Nama Lengkap : Devi Safrina

NIM : 150603109

Fakultas/Jurusan : Ekonomi dan Bisnis Islam/Perbankan Syariah

E-mail : [email protected]

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada UPT Perpustakaan Universitas Islam Negeri (UIN) Ar-Raniry Banda Aceh, Hak Bebas Royalti Non-Eksklusif (Non-exclusive Royalty-Free Right) atas karya ilmiah :

Tugas Akhir KKU Skripsi iyang berjudul:

Pengaruh Marketing Mix Terhadap Keputusan Masyarakat Aceh Untuk Menabung Pada Bank Syariah (Studi Pada PT Bank Syariah Mandiri Kantor Cabang Banda Aceh)

Beserta perangkat yang diperlukan (bila ada). Dengan Hak Bebas Royalti Non-Eksklusif ini, UPT Perpustakaan UIN Ar-Raniry Banda Aceh berhak menyimpan, mengalih-media formatkan, mengelola, mendiseminasikan, dan mempublikasikannya di internet atau media lain.

Secara fulltext untuk kepentingan akademik tanpa perlu meminta izin dari saya selama tetap mencantumkan nama saya sebagai penulis, pencipta dan atau penerbit karya ilmiah tersebut.

UPT Perpustakaan UIN Ar-Raniry Banda Aceh akan terbebas dari segala bentuk tuntutan hukum yang timbul atas pelanggaran Hak Cipta dalam karya ilmiah saya ini.

Demikian peryataan ini yang saya buat dengan sebenarnya.

Dibuat di : Banda Aceh

Pada tanggal : 08 Juli 2019

Mengetahui,

Penulis Pembimbing I Pembimbing II

Devi Safrina Farid Fathony Ashal, Lc.,MA Ana Fitria, M.Sc NIM: 150603109 NIP. 198604272014031002 NIP.199009052019032019

j a p h h h

vii

MOTTO DAN PERSEMBAHAN

Motto:

“Allah tidak membebani seseorang melainkan sesuai dengan kesanggupannya. Dia mendapat (pahala) dari (kebajikan) yang dikerjakan dan dia mendapat (siksa) dari (kejahatan) yang diperbuatnya” (Q.S Al-Baqarah [2]:286).

“Visi tanpa tidakan hanyalah sebuah mimpi. Tindakan tanpa visi hanyalah membuang waktu. Visi dengan tindakan akan

mengubah dunia!” (Joel Arthur Barker).

Dengan ucapan syukur Alhamdulillah, penulis Mempersembahkan karya sederhana ini

Skripsi ini adalah bagian dari ibadahku kepada Allah SWT, karena kepadaNyalah kami

menyembah dan kepadaNyalah kami memohon pertolongan. Sekaligus sebagai ungkapan terimakasihku kepada: Bapak dan

Ibuku yang selalu memberikan motivasi dalam hidupku Adik-adikku yang selalu memberikan inspirasi dalam hidupku.

viii

KATA PENGANTAR

Segala Puji dan syukur peneliti panjatkan kehadhirat Allah SWT, sang pencipta alam semesta, manusia, dan kehidupan beserta seperangkat aturanNya. Berkat limpahan rahmat, taufiq, dan hidayah peneliti dapat menyelesaikan skripsi dengan judul “Pengaruh Marketing Mix Terhadap Keputusan Masyarakat Aceh Untuk Menabung Pada Bank Syariah (Studi Pada PT Bank Syariah Mandiri Kantor Cabang Banda Aceh)” dengan baik. Shalawat serta salam kepada Nabi Muhammad SAW, keluarga, para sahabatnya, dan para pengikutnya sampai akhir zaman. Adapun peneliti menyadari bahwa terselesainya penyusunan skripsi ini tidak terlepas dari saran, petunjuk, dan masukan dari berbagai pihak. Maka dengan segala kerendaahan hati, peneliti ingin menyampaikan ucapatn terimakasih kepada

1. Dr. Zaki Fuad, M.Ag sebagai Dekan Fakultas Ekonomi dan Bisnis Islam UIN Ar-Raniry Banda Aceh.

2. Dr. Nevi Hasnita, S.Ag., M.Ag sebagai ketua Progam Studi Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam UIN Ar-Raniry Banda Aceh, yang selalu mendukung serta memberikan semangat dalam menyelesaikan skripsi. 3. Farid Fathony Ashal, Lc., MA sebagai Dosen Pembimbing

I, dan Ana Fitria, M.Sc sebagai Dosen Pembimbing II yang dengan sabar telah meluangkan waktu untuk memberikan bimbingan, nasehat, dukungan dan ilmunya kepada peneliti.

ix

4. Abrar Amri, SE, S.Pd.I., M. Si sebagai Dosen penguji I dan Safnina Sukma, M.Si sebagai Dosen Penguji II yang telah memberikan bimbingan dan ilmunya untuk penyempurnaan skripsi ini.

5. Muhammad Arifin, Ph.D selaku ketua Lab dan Penasehat Akademik Fakultas Ekonomi dan Bisnis Islam yang telah banyak membantu dalam penulisan skripsi ini.

6. Keluarga besar Fakultas Ekonomi dan Bisnis Islam UIN Ar- Raniry, khususnya para staf Program Studi Perbankan Syariah yang selalu mendukung serta memberikan semangat dalam menyelesaikan karya skripsi.

7. Pimpinan, seluruh staf dan karyawan, serta satuan pengamanan PT. Bank Syariah Mandiri cabang Banda Aceh yang telah menerima serta menyambut dengan baik peneliti dikala jadwal mereka yang sibuk untuk melakukan penelitian guna penyelesaian skripsi ini.

8. Teristimewa yang tak terhingga nya peneliti ucapkan kepada Ayahanda Musa (Alm), Ibunda Munah atas segala cinta, kasih sayang, do‟a, bimbingan, dukungan, nasehat yang luar biasa tiada hentinya mengalir kepada peneliti. Dan terimakasih juga kepada abang saya Erdi, Maizal, Amirul, Mardi serta kakak saya Lely yang telah memberikan motivasi dan semangat bagi peneliti dan tak lupa pula kepada keluarga besar: Suriani S.Pd, Murfida S.Pd, Eka S.Pd, yang telah memberikan dukungan dan

x

nasehat serta do‟a yang terbaik dalam menyelesaikan skripsi ini.

9. Dilla Marzani, Cut Rizka Maudya, Nova Santia, Arismanita Putri, Lesy Mulya Novianda, Nurlisa, Titin Sundari, Sinta Melandika, Nuardi Helmi, yang telah banyak memberikan semangat dan bantuan dalam membuat skripsi demi kelancaran penulisan skripsi ini.

10. Seluruh pihak-pihak terkait yang tidak dapat peneliti sebutkan satu-persatu yang telah banyak memberikan bantuan, arahan dan kerjasama demi kelancaran penyusunan skripsi ini.

Hanya kepada Allah SWT. tempat kita berserah diri dan meminta pertolongan seraya memohon taufiq dan hidayah-Nya untuk kita semua. Atas jerih payah dan bantuan dari berbagai pihak, peneliti berharap dan mendo‟akan semoga Allah SWT akan memberikan balasan yang setimpal. Amin Yarabbal „Alamin.

Banda Aceh,11 Desember 2019 Peneliti,

Devi Safrina

xi

TRANSLITERASI ARAB-LATIN DAN SINGKATAN Keputusan Bersama Menteri Agama dan Menteri P dan K

Nomor:158 Tahun 1987–Nomor: 0543 b/u/1987

1. Konsonan

No Arab Latin No Arab Latin

1 ا Tidak dilambangkan 16 ط Ṭ 2 ب B 17 ظ Ẓ 3 ت T 18 ع „ 4 ث Ṡ 19 غ G 5 ج J 20 ف F 6 ح Ḥ 21 ق Q 7 خ Kh 22 ك K 8 د D 23 ل L 9 ذ Ż 24 م M 10 ر R 25 ن N 11 ز Z 26 و W 12 س S 27 ه H 13 ش Sy 28 ء ‟ 14 ص Ṣ 29 ي Y 15 ض Ḍ

xii

2. Vokal

Vokal bahasa Arab, seperti vocal bahasa Indonesia, terdiri dari vocal tunggal atau monoftong dan vocal rangkap atau diftong.

a. Vokal Tunggal

Vokal tunggal bahasa Arab yang lambangnya berupa tanda atau harkat, transliterasinya sebagai berikut:

Tanda Nama Huruf Latin

َ Fatḥah A

َ Kasrah I

َ Dammah U

b. Vokal Rangkap

Vokal rangkap bahasa Arab yang lambangnya berupa gabungan antara harkat dan huruf, transliterasinya gabungan huruf, yaitu:

Tanda dan

Huruf Nama Gabungan Huruf

ي َ Fatḥah dan ya Ai

xiii

Contoh: فيك : kaifa لوه: haula 3. Maddah

Maddah atau vocal panjang yang lambangnya berupa harkat

dan huruf, transliterasinya berupa huruf dan tanda, yaitu: Harkat dan

Huruf Nama Huruf dan Tanda

ا َ /

ي Fathah dan alif atau ya Ā

ي َ Kasrah dan ya Ī

ي َ Dammah dan wau Ū

Contoh: لا ق : qāla ى م ر : ramā لْي ق : qīla ل ْو ق ي :yaqūlu 4. Ta Marbutah (ة)

xiv

Transliterasi untuk Ta Marbutah ada dua, yaitu: a. Ta Marbutah (ة) hidup

TaMarbutah (ة) yang hidup atau mendapat harkat fatḥah,

kasrah dan dammah, transliterasinya adalah t.

b. Ta Marbutah (ة) mati

Ta Marbutah (ة) yang mati atau mendapat harkat sukun, transliterasinya adalah h.

c. Kalau pada suatu kata yang akhir katanya Ta Marbutah (ة) diikuti oleh kata yang menggunakan kata sandang al, serta bacaan kedua kata itu terpisah maka Ta Marbutah (ة) itu ditransliterasikan dengan h.

Contoh:

ْلا فْط لَْا ة ضْو ر : rauḍah al-aṭfāl/ rauḍatulaṭfāl ة رّو ن مْلا ة نْي د مْل ا َ : al-Madīnah al-Munawwarah/ al-Madīnatul Munawwarah ْة حْل ط : Ṭalḥah Catatan: Modifikasi

1. Nama orang berkebangsaan Indonesia ditulis seperti biasa tanpa transliterasi, seperti M. Syuhudi Ismail. Sedangkan nama-nama lainnya ditulis sesuai kaidah penerjemahan. Contoh: Ḥamad Ibn Sulaiman.

xv

2. Nama Negara dan kota ditulis menurut ejaan Bahasa Indonesia, seperti Mesir, bukan Misr; Beirut, bukan Bayrut; dan sebagainya.

3. Kata-kata yang sudah dipakai (serapan) dalam kamus Bahasa Indonesia tidak ditransliterasi. Contoh: Tasauf, bukan Tasawuf

xvi

ABSTRAK

Nama : Devi Safrina

NIM : 150603109

Fakultas/Prodi : Ekonomi dan Bisnis Islam/Perbankan Syariah Judul : Pengaruh Marketing Mix Terhadap Keputusan

Masyarakat Aceh Untuk Menabung Pada Bank Syariah (Studi Pada PT.Bank Syariah Mandiri Kantor Cabang Banda Aceh)

Tebal skripsi : 139 Halaman

Pembimbing 1 : Farid Fathony Ashal, Lc., MA Pembimbing 2 : Ana Fitria, M.Sc

Penelitian ini dilatarbelakangi oleh persaingan lembaga keuangan syariah sekarang yang semakin meningkat dan ketat, sehingga perusahaan harus menciptakan strategi pemasaran. Karena pemasaran ini sangat berperan penting untuk menarik minat nasabah untuk menabung pada Bank Syariah Mandiri. Tujuan penelitian ini adalah untuk mengetahui apakah marketing mix yang terdiri dari produk, harga, tempat, promosi, orang, bukti fisik, dan proses secara parsial dan simultan berpengaruh terhadap keputusan masyarakat Aceh untuk menabung pada Bank Syariah Mandiri. Jenis penelitian ini adalah kuantitatif. Teknik pengambilan sampel yang digunakan adalah accidental sampling. Data penelitian ini diperoleh dari hasil penyebaran kuesioner 100 responden. Data dianalisis menggunakan analisis regresi berganda, dengan menggunakan software SPSS 18. Hasil penelitian melalui uji F menunjukkan bahwa produk, harga, lokasi, promosi, orang, bukti fisik dan proses berpengaruh positif dan signifikan secara simultan terhadap keputusan nasabah untuk menabung pada Bank Syariah Mandiri. Sementara hasil uji T menunjukkan setiap variabel produk, harga, tempat, promosi, orang, dan proses secara parsial terdapat pengaruh yang signifikan. Sementara variabel bukti fisik secara parsial tidak terdapat pengaruh dan tidak signifikan.

Kata Kunci: Marketing Mix, Keputusan Nasabah Menabung Pada Bank Syariah.

xvii

DAFTAR ISI

HALAMAN KEASLIAN SAMPUL ... i

HALAMAN JUDUL KEASLIAN ... ii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iii

LEMBAR PERSETUJUAN SKRIPSI ... iv

LEMBAR PENGESAHAN SKRIPSI ... v

LEMBAR PERSETUJUAN PUBLIKASI ... vi

LEMBAR MOTTO DAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

HALAMAN TRANSLITERASI ... xi

ABSTRAK ... xvi

DAFTAR ISI ... xvii

DAFRTAR TABEL 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 8 1.3 Tujuan Penelitian ... 9 1.4 Manfaat Penelitian ... 10 1.5 Sistematika Pembahasan ... 10 2.5.1 Produk ... 19

2.5.1.1 Jenis-Jenis Produk Bank ... 19

2.5.1.2 Penghimpun Dana ... 19

2.5.1.3 Produk Penyaluran Dana ... 20

2.5.1.4 Produk Jasa ... 21

2.5.1.5 Pengembangan Produk Baru ... 22

2.5.2 Harga... 25

... xx

DAFTAR GAMBAR ... xxi

DAFTAR LAMPIRAN ... xxii

BAB I PENDAHULUAN BAB II LANDASAN TEORI 2.1 Pengertian Pemasaran Bank ... 12

2.2 Tujuan dan Fungsi Pemasaran Bank... 13

2.3 Startegi Pemasaran... 14

2.4 Konsep-Konsep Pemasaran ... 15

xviii

2.5.2.1 Tujuan Penetapan Harga ... 26

2.5.3 Place (Tempat/Saluran Distribusi) ... 27

2.5.3.1 Pengertian Lokasi dan Lay Out ... 28

2.5.3.2 Pertimbangan Penentuan Lokasi ... 29

2.5.4 Promosi ... 31

2.5.4.1 Pengertian Promosi ... 31

2.5.4.2 Periklanan (Adversiting) ... 31

2.5.4.3 Promosi Penjualan (Sales Promotion) ... 32

2.5.4.4 Penjualan Pribadi (Personil Selling) 32 2.5.4.5 Publisitas (Publicity) ... 33

2.5.5 Customer Service ... 33

2.5.5.1 Pengertian Customer Service ... 33

2.5.5.2 Fungsi Customer Service ... 34

2.5.6 Bukti Fisik (Physical Evidence) ... 35

2.5.7 Proses (Process) ... 36

2.6 Temuan Penelitian Terkait ... 38

2.7 Hubungan Antar Variabel Keputusan Masyarakat Aceh Menabung Pada Bank Syariah ... 43

2.8 Kerangka Berpikir ... 46

2.9 Hipotesis ... 48

3.1 Jenis Penelitian ... 50

3.2 Lokasi Penelitian ... 51

3.3 Data dan Teknik Pemerolehannya ... 51

3.4 Populasi dan Sampel ... 52

3.5 Teknik Pengambilan Sampel ... 53

3.6 Teknik Pengumpulan Data ... 53

3.6.1 Metode Angket ... 54

3.7 Skala Pengukuran ... 54

3.8 Definisi Operasional Variabel ... 55

3.9 Teknik Analisis Data ... 59

3.9.1 Uji Instrumen ... 60

3.9.2 Uji Asumsi Klasik ... 60

3.9.3 Uji Hipotesis ... 62

BAB III METODE PENELITIAN ... 43 2.7.1 Hubungan Marketing Mix Terhadap

xix

... 64

4.1.1 Sejarah Bank Syariah Mandiri ... 64

4.2 Visi dan Misi ... 65

4.2.1 Visi ... 66 4.2.2 Misi ... 66 4.3 Struktur Organisasi ... 66 4.4 Deskripsi Responden ... 67 4.4.1 jenis kelamin ... 68 4.4.2 usia responden ... 69 4.4.3 pendidikan responden ... 70 4.4.4 pekerjaan responden ... 71 4.5 Analisis Data ... 72 4.5.1 Uji Instrumen ... 72 4.5.1.1 Uji Validitas ... 72 4.5.1.2 Uji Reliabilitas ... 74

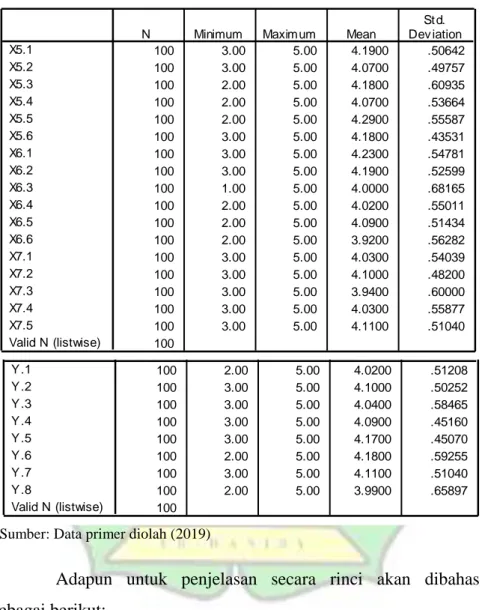

4.6 Analisis Statistik Deskriptif... 75

4.7 Uji Asumsi Klasik ... 78

4.7.1 Uji Normalitas ... 78

4.7.2 Uji multikolinearitas ... 80

4.7.3 Uji Heteroskedastisitas ... 81

4.8 Analisis Regresi Berganda ... 83

4.9 Uji Hipotesis ... 85 4.9.1 Uji t ... 85 4.9.2 uji F ... 88 4.9.3 Koefisien Determinasi ... 89 4.10 Pembahasan 5.1 Kesimpulan ... 96 5.2 Saran ... 97 DAFTAR PUSTAKA ... 99 DAFTAR LAMPIRAN ... 103 ... 90 BAB V PENUTUP

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Bank Syariah Mandiri

xx

DAFTAR TABEL

Tabel 1.1 Jumlah Dana Pihak Ketiga ... 6

Tabel 2.1 Konsep Penjualan Dengan Konsep Pemasaran ... 17

Tabel 2.2 Temuan Penelitian Terkait ... 41

Tabel 3.1 Definisi Operasional Variabel ... 54

Tabel 4.1 Jenis Kelamin Responden... 68

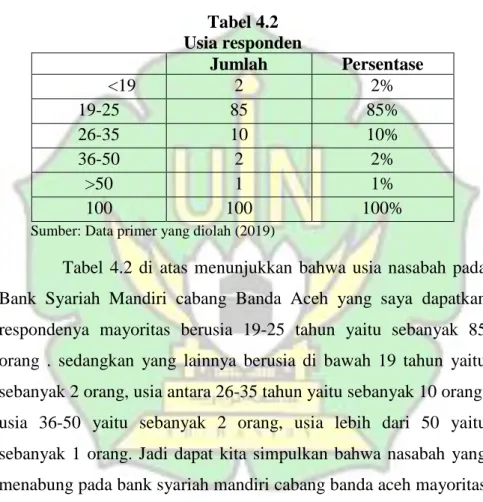

Tabel 4.2 Usia Reponden... 69

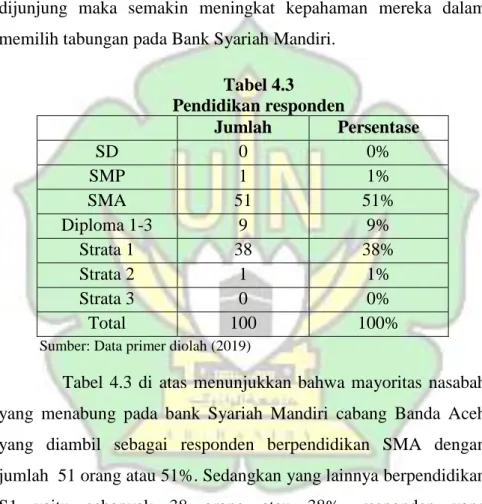

Tabel 4.3 Pendidikan Responden ... 70

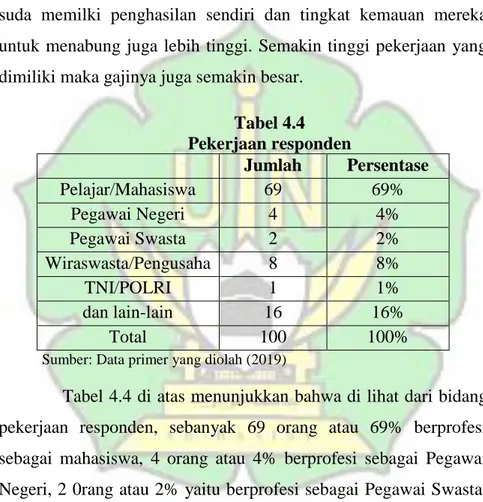

Tabel 4.4 Pekerjaan Responden... 71

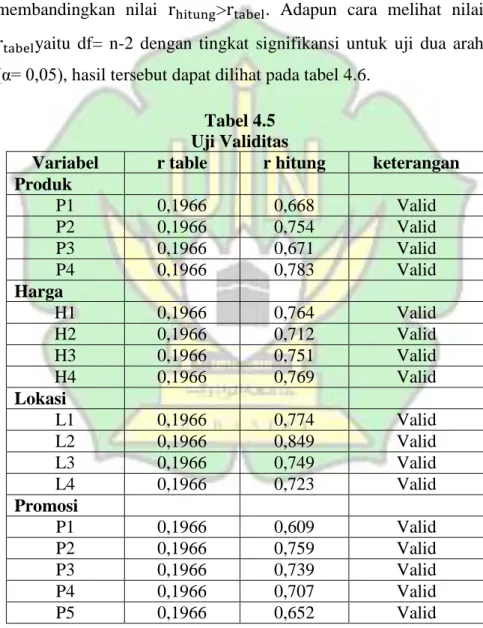

Tabel 4.5 Uji Validitas ... 72

Tabel 4.6 Uji Reliabilitas ... 74

Tabel 4.7 Hasil Analisis Statistik Deskriptif ... 75

Tabel 4.8 Uji Normalitas ... 79

Tabel 4.9 Kolmogorov-Sminorv ... 79

Tabel 4.10 Uji Multikolinearitas ... 80

Tabel 4.11 Uji Heteroskedasitas ... 81

Tabel 4.12 Uji Analisis Regresi Berganda ... 83

Tabel 4.13 Regresi Secara Individu (uji t) ... 87

Tabel 4.14 Regresi Secara Simultan (uji F) ... 88

xxi

DAFTAR GAMBAR

Gambar 2.1 Proses Pengembangan Produk Baru ... 23 Gambar 2.2 Kerangka Berpikir ... 47 Gambar 4.1 Struktur Organisasi ... 67

xxii

DAFTAR LAMPIRAN

Lampiran 1 Surat Permohonan Pengisian Angket ... 103

Lampiran 2 Jawaban Responden ... 111

Lampiran 3 Karakteristik Responden ... 119

Lampiran 4 Uji Validitas ... 120

Lampiran 5 Uji Reliabilitas ... 125

Lampiran 6 Analisis Statistik Deskriptif ... 128

Lampiran 7 Uji Asumsi Klasik ... 130

Lampiran 8 Analisis Regresi Berganda ... 132

Lampiran 9 Uji Regresi Secara Individu (Uji T) ... 133

Lampiran 10 Uji Regresi Secara Simultan (Uji F) ... 134

Lampiran 11 Koefisien Determinasi ... 135

Lampiran 12 R-Tabel... 136

Lampiran 13 T-Tabel ... 137

1

BAB l PENDAHULUAN 1.1 Latar Belakang

Bank bagi masayarakat yang hidup di negara-negara maju, seperti negara-negara di Eropa, Amerika, dan Jepang sudah merupakan suatu kebutuhan dasar yang harus dipenuhi. Bank merupakan mitra dalam rangka memenuhi semua kebutuhan keuangan mereka sehari-hari. Bank dijadikan sebagai tempat untuk melakukan berbagai transaksi yang berhubungan dengan keuangan seperti, tempat mengamankan uang, melakukan investasi, pengiriman uang, melakukan pembayaran, atau melakukan penagihan.

Di negara-negara berkembang seperti Indonesia, pemahaman tentang bank belum utuh. Sebagian masyarakat hanya memahami bank sebatas tempat menyimpan dan meminjam uang belaka. Bahkan terkadang sebagian masyarakat sama sekali belum memahami fungsi seutuhnya, sehingga tidak heran jika pandangan mereka tentang bank sering diartikan secara keliru. Selebihnya banyak masyarakat yang tidak paham sama sekali tentang dunia perbankan. Secara utuh terhadap masyarakat belumlah optimal; terutama melalui ilmu pemasaran bank (Kasmir, 2010).

Bagi suatu negara bank dapat dilakukan sebagai darahnya perekonomian suatu negara. Karena itu, peranan perbankan sangat memengaruhi kegiatan ekonomi suatu negara. Dengan kata lain kemajuan suatu bank di suatu negara dapat pula dijadikan ukuran

2

ukuran kemajuan negara yang bersangkutan. Semakin maju suatu negara, maka semakin besar peranan perbankan dalam mengendalikan negara tersebut. Artinya, keberadaan dunia perbankan semakin dibutuhkan pemerintah dan masyarakatnya.

Bank Syariah Mandiri yang berdiri di Jl. Pangeran Diponegoro No.6, Kp. Baru, Baiturrahman, Kota Banda Aceh, Aceh. Yang mana Bank Syariah Mandiri menjadi bank pertama yang siap beroperasi pasca bencana gempa dan stunami di Nanggroe Aceh Darussalam. Menteri Koordinator Kesejahteraan Rakyat Alwi Shihab, didampingi Presiden Direktur Bank Syariah Mandiri Nurdin Hasibuan, serta Direktur HRD, IT, dan Komunikasi M. Haryoko melakukan peresmian operasional kembali di Kantor Cabang Bank Syariah Mandiri.

Bank Syariah Mandiri menjadi salah satu bank syariah yang kini banyak dilirik oleh masyarakat sebagai pilihan untuk menabung. Bank Syariah Mandiri memiliki reputasi yang cukup baik sehingga banyak nasabah yang membuka tabungan serta BSM juga menawarkan produk tabungan yang menguntungkan masyarakat yang ingin menyimpan uang dengan aman dan nyaman. Seperti yang dikutip dari website Bank Indonesia, bank syariah adalah bank yang menjalankan usaha dengan menjujung prinsip hukum agama Islam yang diatur dalam fatwa Majelis Ulama Indonesia (MUI).

Meski terbilang baru, tapi Bank Syariah Mandiri menjadi salah satu bank syariah yang tumbuh berkembang dengan cepat.

3

Hal tersebut terbukti pada tahun 2017 lalu, BSM sudah memiliki 737 kantor layanan di seluruh Indonesia dan 196 ribu jaringan ATM. Adapun posisi aset BSM per Agustus 2016 sebesar 73,6 triliun rupiah. BSM berharap kerja sama ini dapat membantu meningkatkan pembiayaan di mana per Agustus 2016 mencapai 53 rupiah triliun dan dana pihak ketiga yang per posisi Agustus 2016 sebesar 65,3 rupiah triliun. Pangsa pasar aset BSM per Juli 2016 sebesar 24,29 persen. Adapun pembiayaan sebesar 23,83 persen dan dana pihak ketiga 27,08 persen (Bank Syariah Mandiri.co.id).

Kata pemasaran seringkali diartikan oleh banyak pihak dengan penjualan (sales), iklan promosi, atau produk. Bahkan seringkali orang menyamakan profesi seller (penjual). Namun sebenarnya pemasaran tidaklah sesempit yang diidentikkan oleh banyak orang, karena pemasaran berbeda denegan penjual. Pemasaran lebih merupakan “suatu seni menjual produk”, sehingga pemasaran adalah proses penjualan yang dimulai dari perancangan produk sampai dengan setelah produk tersebut terjual, berbeda dengan penjualan yang hanya berkutat pada terjadinya transaksi penjualan barang atau jasa.

Dunia pemasaran sering pula diidentikkan dengan dunia yang penuh janji manis namun belum tentu terbukti dengan dunia yang penuh janji manis namun belum tentu terbukti apakah produknya sesuai dengan apa yang telah dijanjikan. Inilah yang harus dibuktikan dalam suatu manajemen pemasaran syariah baik pada penjualan produk barang atau jasa, bahwa pemasaran syariah

4

bukanlah dunia yang penuh dengan tipu-menipu. Sebab pemasaran syariah merupakan tingkatan paling tinggi dalam pemasaran yaitu

spiritual marketing, di mana etika, nilai-nilai dan norma pemasaran

konvensional, sehingga menyebabkan konsumen pada akhirnya banyak yang kecewa dengan produk barang atau jasa yang telah dibeli karena berbeda dengan apa yang telah dijanjikan oleh para pemasar.

Apa yang membedakan pemasaran bank dengan pemasaran produk lainnya, terletak pada karakteristik produknya, di mana produk yang dijual sedikit abstrak atau tidak dapat dilihat secara nyata namun tetap dapat dirasakan oleh nasabah. Karena perbedaan tersebut strategi pemasaran yang diterapkan haruslah yang tepat yaitu strategi pemasaran bagi produk jasa.

Marketing mix merupakan strategi kombinasi yang

dilakukan oleh berbagai perusahaan dalam bidang pemasaran. Hampir semua perusahaan melakukan strategi ini guna mencapai tujuan pemasarannya, apalagi dalam kondisi persaingan yang demikian ketat saat ini. Kombinasi yang terdapat dalam komponen dalam marketig mix harus dilakukan secara terpadu. Artinya pelaksanaan dan penerapan komponen ini harus dilakukan dengan memperhatikan antara suatu komponen dengan komponen lainnya. Karena antara suatu komponen dengan komponen lainnya saling berkaitan erat gna mencapai tujuan perusahaan dan tidak efektif jika dijalankan sendiri.

5

Pengguna bauran pemasaran (marketing mix) dalam dunia perbankan dilakukan dengan menggunakan konsep-konsep yang sesuai dengan kebutuhan bank. Dalam praktiknya konsep bauran pemasaran terdiri dari bauran pemasaran untuk produk yang berupa barang maupun jasa. Khusus untuk produk yang berbentuk barang dan jasa diperlakukan konsep yang sedikit berbeda dengan produk barang (Kasmir, 2004: 119).

Strategi pemasaran yang telah dilakukan oleh pihak

marketing bank syariah mandiri, serta kemudahan yang diberikan

terhadap nasabah dalam segala hal yang dapat meningkatkan minat nasabah untuk menabung pada bank syariah mandiri. Marketing

mix merupakan suatu sistem kegiatan bisnis yang dirancang untuk

menentukan harga, promosi, dan mendistribusikan barang untuk memuaskan keinginan nasabah dan mencapai target yang telah direncankan.

Melihat kondisi yang saat ini bank-bank semakin banyak dan persaingan pun semakin meningkat. Untuk dapat bertahan maka bank harus mempunyai cara atau startegi pemasaran yang tepat untuk menghimpun dana dari masyarakat. Salah satu upaya yang harus dilakukan adalah strategi pemasaran, karena pemasaran ini sangatlah berperan penting untuk menarik minta nasabah menabung pada bank syariah mandiri.

Beberapa tahun belakangan ini minat nasabah untuk menabung pada bank syariah mandiri semakin meningkat dikalangan masyarakat. Hal ini dapat dibuktikan dari

6

perkembangan jumlah dana pihak ketiga yang semakin meningkat setiap tahunnya.

Berikut jumlah dana pihak ketiga pada setiap tahunnya pada bank syariah mandiri.

Tabel 1.1

Jumlah Dana Pihak Ketiga

No Tahun Jumlah DPK

1 2015 62,113 miliar

2 2016 69,950 miliar

3 2017 77,903 miliar

4 2018 87,472 miliar

Sumber: Annual Report bank syariah mandiri Diolah (2019)

Berdasarkan tabel 1.1 dapat dilihat bahwa perkembangan jumlah dana pihak ketiga dari tahun 2015-2018 setiap tahunnya mengalami peningkatan. Pada tahun 2015 jumlah dana pihak ketiga 62,113 miliar sedangkan pada tahun 2016 mengalami peningkatan kenaikan jumlah dana pihak ketiga 69,950 miliar, pada tahun 2017 juga mengalami peningkatan sebesar 77,903 miliar hingga pada tahun 2018 dana pihak ketiga semakin mengalami peningkatan yang cukup tinggi yaitu mencapai 87,472 miliar. Sehingga dapat kita lihat bank syariah mandiri semakin banyak diminati oleh kalangan masyarakat, hal tersebut tak jauh dari hasil kerja keras para marketing dalam memberikan informasi yang diberikan melalui promosi atau iklan-iklan yang ditampilkan terhadap setiap nasabah atau masayarakat.

Peneliti tertarik dan memutuskan untuk meneliti di Bank Syariah Mandiri Banda Aceh karena berdasarkan latar belakang

7

yang telah diuraikan tersebut maka peneliti tertarik dan untuk melihat bagaimana pemasaran yang diterapakan oleh Bank Syariah Mandiri Banda Aceh serta bagaimana mereka mempertahankan nasabah dan meningkatkan kualitas produk-produk yang ada. Selanjutnya, berdasarkan hasil analisis dan pembahasan dari penelitian Wijaya dan Ariyanti (2018) dapat dapat ditarik kesimpulan bahwa produk, lokasi, dan orang berpengaruh positif dan signifikan terhadap keputusan nasabah menabung, variabel proses berpengaruh negatif dan signifikan terhadap keputusan nasabah menabung sedangkan variabel harga, promosi dan bukti fisik tidak berpengaruh signifikan terhadap keputusan nasabah menabung keputusan nasabah menabung.

Sedangkan berdasarkan hasil analisis dan pembahasan dari Rusdi (2017) dapat ditarik kesimpulan bahwa variabel tempat, karyawan, dan bukti fisik secara parsial tidak berpengaruh signifikan terhadap keputusan nasabah dalam memilih Tabungan SIMPEDA pada PT. Bank Sulsebar Cabang Utama Mamuju. Sedangkan variabel produk, harga, promosi dan proses secara parsial berpengaruh positif dan signifikan terhadap keputusan nasabah dalam memilih Tabungan SIMPEDA pada PT. Bank Sulsebar Cabang Utama Mamuju.

Berdasarkan latar belakang tersebut di atas, maka peneliti tertarik untuk meneliti kembali faktor-faktor yang mempengaruhi keputusan masyarakat menabung di lembaga keuangan syariah dan merumuskan judul ”Pengaruh Marketing Mix Terhadap

8

Keputusan Masyarakat Aceh Untuk Menabung Pada Bank Syariah (Studi Pada PT. Bank Syariah Mandiri Kantor Cabang Banda Aceh”

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas maka secara ringkas masalah dalam penelitian ini dapat dirumaskan sebagai berikut:

1. Bagaimana pengaruh produk terhadap keputusan nasabah untuk menabung di Bank Syariah Mandiri KC Banda Aceh? 2. Bagaimana pengaruh harga terhadap keputusan nasabah untuk menabung di Bank Syariah Mandiri KC Banda Aceh? 3. Bagaimana pengaruh tempat terhadap keputusan nasabah untuk menabung di Bank Syariah Mandiri KC Banda Aceh? 4. Bagaimana pengaruh promosi terhadap keputusan nasabah untuk menabung di Bank Syariah Mandiri KC Banda Aceh? 5. Bagaimana pengaruh orang terhadap keputusan nasabah untuk menabung di Bank Syariah Mandiri KC Banda Aceh? 6. Bagaimana pengaruh bukti fisik terhadap keputusan nasabah untuk menabung di Bank Syariah Mandiri KC Banda Aceh?

7. Bagaimana pengaruh proses terhadap keputusan nasabah untuk menabung di Bank Syariah Mandiri KC Banda Aceh? 8. Bagaimana pengaruh produk, harga, tempat, promsi, orang, bukti fisik, dan proses terhadap keputusan nasabah untuk menabung di Bank Syariah Mandiri KC Banda Aceh?

9

1.3 Tujuan Penelitian

Keputusan masyarakat untuk menjadi nasabah pada lembaga euangan syariah dipengaruhi oleh beberapa hal, oleh karena itu berdasarkan uraian di atas maka tujuan penelitian ini sebagai berikut:

1. Untuk mengetahui pengaruh produk terhadap keputusan nasabah menabung di Bank Syariah Mandiri KC Banda Aceh.

2. Untuk mengetahui pengaruh harga terhadap keputusan nasabah menabung di Bank Syariah Mandiri KC Banda Aceh.

3. Untuk mengetahui pengaruh tempat terhadap keputusan nasabah untuk menabung di Bank Syariah Mandiri KC Banda Aceh.

4. Untuk mengetahui pengaruh promosi terhadap keputusan nasabah untuk menabung di Bank Syariah Mandiri KC Banda Aceh.

5. Untuk mengetahui pengaruh orang terhadap keputusan nasabah untuk menabung di Bank Syariah Mandiri KC Banda Aceh.

6. Untuk mengetahui pengaruh bukti fisik terhadap keputusan nasabah untuk menabung di Bank Syariah Mandiri KC Banda Aceh.

10

7. Untuk mengetahui pengaruh proses terhadap keputusan nasabah untuk menabung di Bank Syariah Mandiri KC Banda Aceh.

8. Untuk mengetahui pengaruh produk, harga, tempat, promosi, orang, bukti fisik, dan proses terhadap keputusan nasabah untuk menabung di Bank Syariah Mandiri KC Banda Aceh.

1.4 Manfaat Penelitian 1.4.1 Bagi Praktisi

Hasil dari penelitian ini diharapkan bisa dijadikan bahan

untuk mempertimbangkan kebijakan-kebijakan dalam

pengambilan keputusan terkait dengan proses pemasaran dalam suatu Lembaga Keuangan Syariah.

1.4.2 Bagi Akademisi

Hasil penelitian ini mampu memberikan ilmu dan pemahaman bagi penulis mengenai pengaruh marketing mix terhadap keputusan masyarakat Aceh untuk menabung pada Bank Syariah Mandiri KC Banda Aceh.

1.5 Sistematika Pembahasan

Untuk lebih terarah dalam pembahasan proposal ini, penulis membuat sitematika penulisan sesuai dengan masing-masing bab. Penulis membaginya menjadi 5 (lima) bab, yang masing-masing bab terdiri dari beberapa sub bab yang merupakan

11

penjelasan dari bab tersebut. Adapun sistematika penulisan tersebut sebagai berikut:

BAB I. Pendahuluan, berisi uraian tentang latar belakang, hubungan antar variabel, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan.

BAB II. Landasan Teori, yang menguraikan tentang teori, penelitian terdahulu, kerangka berfikir dan pengembangan hipotesis.

BAB III. Metodologi Penelitian, menjelaskan jenis penelitian, jenis dan sumber data, teknik pengumpulan data, populasi dan sampel, variabel penelitian, metode analisis data dan pengujian hipotesis.

BAB IV. Hasil Penelitian dan Pembahasan, terdiri dari analisis pengaruh marketing mix terhadap keputusan masyarakat Aceh untuk menabung pada Bank Syariah Mandiri (studi pada PT. Bank Syariah Mandiri KC Banda Aceh).

BAB V. Penutup, bab kelima merupakan akhir dari seluruh rangkaian pembahasan dalam skripsi. Bab ini berisi kesimpulan dan saran-saran dari penulis.

12

BAB ll

LANDASAN TEORI 2.1 Pengertian Pemasaran Bank

Pemasaran (marketing) adalah suatu system kegiatan bisnis yang dirancang untuk merencanakan, menentukan, harga, promosi dan mendistribusikan barang yang dapat memuaskan keinginan dan mencapai target pasar serta sesuai dengan tujuan bisnis perusahaan. Marketing juga diartikan menyesuaikan kemampuan perusahaan dengan kebutuhan para pelanggan demi mencapai tujuan perusahaan berupa profit yang berkelanjutan (Wijayanti, 2014).

Pemasaran menurut perspektif syariah adalah segala aktivitas yang dijalankan untuk kegiatan bisnis dalam bentuk kegiatan penciptaan nilai (value creating activities) yang memungkinkan siapa pun melakukannya bertumbuh serta mendayagunakan kemanfaatannya yang dilandasi atas kejujuran, keadilan, keterbukaan dan keikhlasan sesuai dengan proses yang berprinsip pada akad bermuamalah atau perjanjian transaksi bisnis dalam Islam (Amrin, 2007: 1).

Kotler dan AB Susanto (2000) dalam Al Arif (2012: 5) memberikan definisi pemasaran adalah “suatu proses sosial dan

manajerial dimana individu dan kelompok mendapatkan kebutuhan dan keinginan mereka dengan menciptakan, menawarkan, dan bertukar sesuatu yang bernilai satu sama lain”. Definisi ini

permintaan; produk; nilai, biaya dan lepuasan; pertukaran, transaksi, dan hubungan; pasar; pemasaran dan pemasar.

Sehingga secara umum pemasaran dapat diartikan sebagai suatu proses sosial yang merancang dan menawarkan sesuatu yang menjadi kebutuhan dan keinginan dari pelanggan dalam rangka memberikan kepuasan optimal kepada pelanggan.

Kegiatan pemasaran selalu ada dalam setiap usaha, baik usaha yang berorientasi profit maupun usaha-usaha sosial. Pentingnya pemasaran dilakukan dalam rangka memenuhi kebutuhan dan keinginan masyarakat akan suatu produk atau jasa.

Pemasaran menjadi semakin penting dengan semakin

meningkatnya pengetahuan masyarakat. Pemasaran juga dilakukan dalam rangka menghadapi pesaing yang dari waktu ke waktu semakin meningkat.

Kegiatan pemasaran yang dilakukan suatu perusahaan memiliki beberapa tujuan yang hendak dicapai, baik tujuan jangka pendek maupun tujuan jangka panjang. Dalam jangka pendek biasanya untuk merebut konsumen terutama untuk produk yang baru diluncurkan. Sedangkan dalam jangka panjang dilakukan untuk mempertahankan produk-produk yang sudah ada agar tetap eksis.

2.2 Tujuan dan Fungsi Pemasaran Bank

Tujuan pemasaran adalah untuk untuk memahami pelanggan atau nasabah sedemikian rupa sehingga suatu produk atau jasa tersebut cocok dengan pelanggan atau nasabah dan

melayani konsumen dengan mendapatkan sejumlah laba atau sebagai perbandingan antara penghasilan dengan biaya yang layak.

Berikut fungsi pemasaran bank dalam sebuah perusahaan antara lain (Idri, 2015: 273):

1. Menetapkan basisi konsumen secara strategis, rasional serta lengkap dengan informasinya.

2. Mengidentifikasi kebutuhan sekarang dan yang akan datang dari calon nasabah atau calon nasabah.

3. Menciptakan produk yang dapat mmenuhi kebutuhan-kebutuhan konsumen dengan tepat dan menguntungkan serta mampu membedakan perusahaan dan pesaing.

4. Mengkomunikasikan dan mengantarkan produk tersebut kepada pasar sasaran.

5. Memimpin seluruh anggota bidang pemasaran untuk menjadikan sekelompok tenaga kerja yang disiplin, potensial, berpengalaman, serta berdedikasi dalam sebuah perusahaan untuk mencapai suatu tujuan.

2.3 Strategi Pemasaran

Tujuan pokok strategi pemasaran segmentasi, targeting, dan positioning adalah memposisikan suatu merek dalam benak konsumen atau nasabah sedemikian rupa sehingga merek yang memiliki keunggulan kompetitif yang berkesinambungan. Sebuah produk akan unggul jika produk yang ditawarkan tersebut memiliki keunikan sehingga dinilai penting dan unik bagi pelanggan (Tjiptono dan Diana, 2016: 94). Strategi pada pemasaran meliputi

tentang segmentasi, targeting, dan positioning yang mana ketiga poin tersebut sangat berperan dalam pemasaran. Berdasarkan itu unit pemasaran diharapkan untuk mencapai sasaran dalam pemasarannya, karna dalam suatu marketing sangat dibutuhkan strategi pemasaran agar produk yang di tawarkan pada bank mandiri syariah dapat terlaksana sesuai dengan tujuan dan juga keingginan dari pihak marketing.

2.4 Konsep-konsep Pemasaran

Dalam kegiatan pemasaran terdapat beberapa konsep yang mana masing-masing konsep memiliki tujuan yang berbeda. Berikut ada lima konsep dalam pemasaran di mana setiap konsep dijadikan landasan pemasaran oleh masing-masing perusahaann antara lain (Kotler dan Armstrong, 2008: 11):

1. konsep Produksi

konsep produksi (production concept) menyatakan bawa konsumen akan menyukai jika produk yang tersedia dan harga nya itu terjangkau. Jadi, manajemen harus berfokus pada peningkatan efesiensi produksi dan distribusi. Konsep ini merupakan salah satu orientasi tertua yang memandu penjual.

2. Konsep Produk

Konsep Produk (product concept) menyatakan bahwa konsumen akan menyukai produk yang mana menawarkan kualitas, kinerja, dan fitur inovatif yang terbaik. Konsep ini,

strategi pemasarannya hanya berfokus pada perbaikan produk yang berkelanjutan.

3. Konsep Penjualan

Konsep penjualan (selling concept) yang mana bahwa konsumen tidak akan membeli produk perusahaan kecuali jika produk tersebut dijual dalam skala penjualan dan usaha promosi yang besar.

4. Konsep Pemasaran

Konsep pemasaran (marketing concept) yang mana bahwa pencapaian tujuan organisasi tergantung pada pengetahuan akan kebutuhan dan keinginan target pasar dan memberikan kepuasan yang diinginkan dengan lebih baik daripada pesaing.

5. Kosep Pemasaran Berwawasan Sosial

Kosep pemasaran berwawasan sosial (societal marketing

concept) yang mana konsep pemasaran ini murni usdah

meperhatikan konflik antara keinginan jangka pendek konsumen dan kesejahteraan jangka panjang konsumen.

Berikut beberapa perbedaan antara konsep penjualan dengan konsep pemasaran, yaitu:

Tabel 2.1

Konsep Penjualan Dengan Konsep Pemasaran

No Yang

Diinginkan

Konsep Penjualan Konsep Pemasaran

1 Sasaran Pabrik Pasar

2 Fokus Prosuk yang ada Kebutuhan pelanggan

3 Sarana Penjualan dan

promosi Pemasaran terpadu 4 Tujuan Akhir Laba melalui volume Penjualan Laba melalui Kepuasan pelanggan Sumber: Kasmir (2011: 180). 2.5 Marketing Mix

Marketing mix (bauran pemasaran) merupakan kegiatan

pemasaran yang dilakukan secara terpadu. Artinya kegiatan ini dilakukan secara bersamaan di antara elemen-elemen yang ada dalam marketing mix itu sendiri. Setiap elemen tidak dapat berjalan sendiri-sendiri tanpa dukungan dari elemen yang lain (Kasmir, 2011:191).

Penggunaan bauran pemasaran (marketing mix) dalam dunia perbankan dilakukan dengan menggunakan konsep-konsep yang sesuai dengan kebutuhan bank. Dalam praktiknya, konsep bauran pemasaran terdiri dari bauran pemasaran untuk produk yang berupa barang maupun jasa. Khusus untuk produk yang berbentuk barang jasa diperlakukan konsep yang sedikit berbeda dengan produk barang.

Kotler dalam Kasmir (2011: 192) menyebutkan konsep bauran pemasaran (marketing mix) terdiri dari empat P, yaitu:

1. Product (produk); 2. Price (harga);

3. Place (tempat/saluran distribusi); dan 4. Promotion (promosi).

Sedangkan Boom dan Bitner dalam Kasmir (2011: 192) menambah dalam bisnis jasa, bauran pemasaran di samping empat P seperti dikemukakan di atas, terdapat tambahan tiga P, yaitu:

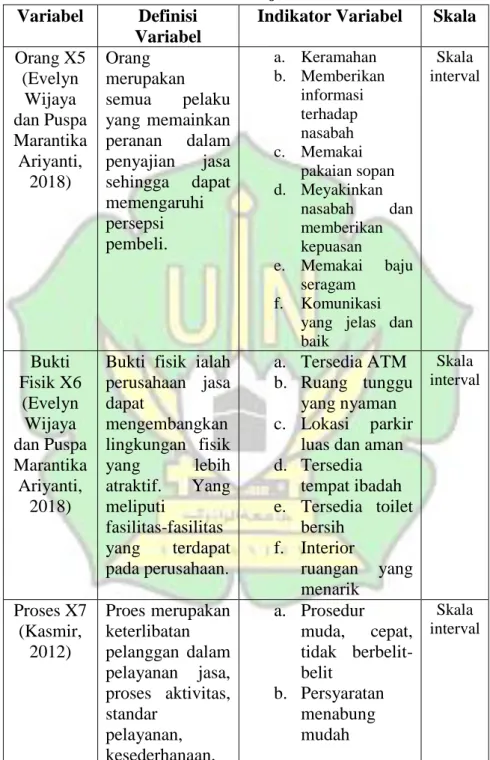

1. People (orang); yaitu semua orang yang terlibat dalam pelayanan dan memengaruhi persepsi pembeli, nama, pribadi pelanggan, dan pelanggan-pelanggan lain yang ada dalam lingkungan pelayanan. People meliputi kegiatan untuk karyawan, seperti kegiatan rekrutmen, pendidikan dan pelatihan, motivasi, balas jasa, dan kerja sama, serta pelanggan yang menjadi nasabah atau calon nasabah.

2. Physical evidence (bukti fisik); terdiri dari adanya logo atau simbol perusahaan, moto, fasilitas yang dimiliki, seragam karyawan, laporan, kartu nama, dan jaminan perusahaan. 3. Process (proses); merupakan keterlibatan pelanggan dalam

pelayanan jasa, proses aktivitas, standar pelayanan, kesederhanaan atau komplesitas prosedur kerja yang ada di bank yang bersangkutan.

Dari penjelasan di atas dapat disimpulkan bahwa secara keseluruhan penggunaan konsep bauran pemasaran (marketing mix) untuk produk jasa jika digabungkan menjadi tujuh P, yaitu (Kasmir, 2011: 193):

1. Product (produk); 2. Price (harga);

3. Place (tempat/saluran distribusi); 4. Promotion (promosi);

5. People (orang);

6. Physical evidence (bukti fisik); dan 7. Process (proses).

Berikut akan dijelaskan konsep bauran pemasaran (marketing

mix) tujuh P.

2.5.1 Produk

Produk dapat kita artikan sebagai sesuatu yang dapat memenuhi kebutuhan dan keinginan pelanggan atau nasabah. Artinya, apa pun wujudnya selama itu dapat memenuhi kebutuhan keinginan pelanggan dan kebutuhan itu dapat kitakan adalah sebuah produk. Produk adalah sesuatu yang dapat kita tawarkan ke pasar guna untuk memuaskan keinginan atau kenutuhan masyarakat (Kotler, 2005).

2.5.1.1 Jenis-jenis Produk Bank 2.5.1.2 Penghimpunan Dana

1. Tabungan

Menurut Undang-Undang Perbankan Syariah nomor 21 tahun 2008, tabungan adalah simpanan berdasarkan akad

wadi‟ah atau investasi dana berdasarkan mudharabah atau

akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya dapat dilakukan menurut syarat dan

ketentuan tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, atau alat lainnya yang dipersamakan dengan itu.

2. Deposito

Deposito menurut Undang-Undang Perbankan Syariah Nomor 21 tahun 2008 adalah investasi dan berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan akad antara nasabah penyimpan dan bank syariah atau unit Usaha Syariah (UUS).

3. Giro

Giro menurut Undang-Undang Perbankan Syariah Nomor 21 tahun 2008 adalah simpanan berdasarkan akad wadi‟ah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya, atau dengan perintah pemindah bukuan (Al Arif, 2010: 34-35)

2.5.1.3 Produk Penyaluran Dana

Dalam menyalurkan danannya pada nasabah, secara garis besar produk pembiayaan syariah terbagi ke dalam empat kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu (Karim, 2010: 97-105):

1. Prinsip Jual Beli (Ba‟i)

Prinsip jual beli dilaksankan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer of

property). Tingkat keuntungan bank ditentukandi depan dan

menjadi bagian harga atas barang yang dijual. 2. Prinsip Sewa (Ijarah)

Transaksi ijarah dilandasi adanya perpindahan manfaat. Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli, tapi perbedaannya terletak pada objek transaksinya. Bila pada jual beli objek transaksinya adalah barang, pada ijarah objek transaksinya adalah jasa.

3. Prinsip Bagi Hasil (Syirkah)

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil.

4. Akad Pelengkap

Untuk mempermudah pelaksanaan pembiayaan, biasanya diperlukan juga akad pelengkap. Akad pelengkap ini tidak ditujukan untuk mencari keuntungan, tapi ditujukan untuk mempermudah pelaksanaan pembiayaan.

2.5.1.4 Produk Jasa

Selain menjalankan fungsinya sebagai intermediaries (penghubung) antara pihak yang membutuhkan dana (deficit unit) dengan pihak yang kelebihan dana (surplus unit), bank syariah dapat pula melakukan berbagai pelayanan jasa perbankan kepada nasabah dengan mendapatkan imbalan berupa sewa atau

keuntungan. Jasa perbankan tersebut antara lain (Karim, 2010: 112):

1. Sharf (Jual Beli Valuta Asing)

Pada prinsipnya jual beli valuta asing sejalan dengan prinsip

sharf. Jual beli mata uang yang tidak sejenis ini, penyerahan

harus dilakukan pada waktu yang sama (spot). Bank mengambil keuntungan dari jual beli valuta asing ini. 2. Ijarah (Sewa)

Jenis kegiatan ijarah antara lain penyewaan kotak simpanan (safe deposit box) dan jasa tata laksana administrasi dokumen (custodian). Bank mendapat imbalan sewa dari jasa tersebut.

2.5.1.5 Pengembangan Produk Baru

Untuk mencapai kesuksesan maka perlu proses

pengembangan produk baru, perlu dikembangkan atmosfer perusahaan untuk mendukung kreativitas. Perusahaan juga perlu berusaha agar aktivitas pengembangan produk baru menjadi prioritas. Untuk mendukung hal tersebut, aktivitas pengembangan produk baru perlu disusun , dan manajemen juga harus membuat proses yang sistematis untuk mengelola kreativitas dan mendorong inovasi. Langkah-langkah atau proses pengembangan produk baru adalah (Sari, 2017: 69):

Analisis kebutuhan pelanggan

penciptaan ide

Penyaringan dan evaluasi ide

analisis bisnis

Pengembangan Produk

pengembangan strategi pemasaran

Pengujian Pasar

Komersialisasi

Sumber: Sari (2017: 70)

Gambar 2.1

Proses Pengembangan Produk Baru 1. Analisis kebutuhan pelanggan

Analisis penegembangan produk baru ini akan memberikan potensi yang menjanjikan untuk pengembangan produk baru. Tujuannya adalah untuk mengenali pelanggan dan kebutuhannya yang dapat memelopori aplikais baru.

2. Penciptaan ide

Menemukan ide-ide baru ini juga termasuk hal yang menjanjikan dan termasuk titik awal dari proses pengembangan produk baru. Ide produk baru dapat berasal dari sumber, internal maupun eksternal. Di masa sekarang banyak perusahaan menggunakan pendekatan inovasi pasar terbuka (open market inovation) untuk menghasilkan ide-ide dengan menggunakan lisensi, joint venture, dan lisensi strategis. Pencipataan ide bertujuan untuk memperbaiki kecepatan, biaya, dan kualitas inovasi.

3. Penyaringan dan evaluasi ide

Setelah ide-ide terkumpulkan kemudian dievaluasi sesuai

dengan kriteria manajemen untuk kesuksesan

komersialisasi. kriteria penyaringan antara lain penjualan, kontribusi dan pangsa pasar.

4. Analisis bisnis

Analisis bisnis dilakukan untuk memprediksi kemungkinan tidak lanjut (feasibility) konsep produk baru tersebut. Analisis bisnis ini dilakukan untuk pada beberapa tahap konsep produk dan berlanjut ketahap penegmbangan.

5. Pengembangan produk

Setelah melakukan analisis bisnis, tugas manajemen

selanjutnya adalah mengembangkan produk baru.

menekankan pentingnya transformasi preferensi pelanggan sebagai panduan desain produk internal.

6. Pengembangan strategi pemasaran

Penegmbangan startegi pemasaran ini adalah untuk berbagai produk baru tergantung pada apakah produk baru tersebut termausk kedalam perbaikan atau pertambahan atau baru bagi pasar/perusahaan.

7. Pengujian pasar

Pengujian pasar adalah sebuah eksperimen terkendali yang dilakukan dalam pasar yang dipilih dengan hati-hati (seperti website, toko, kota, atau lokasi) untuk mengukur respon pasar dan memprediksi penjualan atau profitabilitas produk.

8. Komersialisasi

Upaya ini untuk memperkenalkan produk ke pasar membutuhkan pematangan rencana pasar.

2.5.2 Harga

Penetapan harga merupakan salah satu keputusan terpenting dalam pemasaran. Harga merupakan satu-satunya unsur bauran pemasaran yang mendatangkan pemasukan atau pendapatan bagi perusahaan. Disamping itu, harga juga merupakan bauran pemasaran yang bersifat fleksibel, artinya dapat diubah dengan cepat. Harga dapat dinyatakan dalam berbagai istilah, misalnya iuran, tarif, sewa, bunga, premium, komisi, upah, gaji, honor, SPP, dan sebagainya (Tjiptono dan Diana, 2016: 218).

Grewel dan Levy dalam Tjiptono dan Diana (2016: 218) merumuskan definisi harga sebagai pengorbanan keseluruhan yang bersedia dilakukan konsumen dalam rangka mendapatkan produk atau jasa spesifik. Pengorbanan tersebut biasanya mencakup uang yang harus dibayarkan kepada pemasar agar bisa mendapatkan produk, serta pengorbanan lainnya.

2.5.2.1 Tujuan Penetapan Harga

Ada beberapa tujuan penetapan harga antara lain (Tjiptono, 2015: 291):

1. Tujuan Berorientasi Pada Laba

ekonomi klasik menyatakan bahawa setiap perusahaan selalu memilih harga yang mana akan menghasilkan laba terbesar. Tujuannya adalah agar memaksimalkan laba. Dalam era global yang kondisi sangat kompleks dan banyak variabel yang berpengaruh terhadap daya saing setiap perusahaan, maksimisasi laba sangat sulit untuk dicapai, karena susah untuk dapat memperkirakan secara akurat jumlah penjualan yang dapat dicapai target pada tingkat harga tertentu. Dengan demikian, sebuah perusahaan tidak akan mungkin dapat mengetahui secara pasti tingkat harga yang dapat menghasilkan laba maksimum.

2. Tujuan Berorientasi Pada Volume

Selain bertujuan untuk orientasi pada laba, perusahaan juga menetapkan harga berdasarkan tujuan yang berorientasi

pada volume tertentu atau biasa dikenal dengan Volume

Pricing Objectives.

3. Tujuan Berorientasi Pada Citra

Citra (image) pada sebuah perusahaan dapat dibentuk melalui strategi penetapan harga. Perusahaan dapat

menetapkan harga mahal untuk membentuk atau

mempertahankan citra pestisius. Sementara itu, harga harga ynag murah dapat digunakan untuk membentuk citra nilai tertentu (image if value).

4. Tujuan Stabilisasi Harga

Dalam pasar konsumen sangat sensitif terhadap harga, apabila sebuah perusahaan menurunkan harganya, maka para pesaing harus menurunkan pula harga mereka. Kondisi seperti ini yang mendasari terbentuknya tujuan stabilisasi harga dalam industri-industri tertentu yang produknya sangat terstandarisasi.

5. Tujuan-Tujuan Lainnya

Harga dapat pula ditetapkan dengan tujuan untuk mencegah masuknya pesaing, memepertahankan loyalitas pelanggan, mendukung penjualan ulang, mendapatkan aliran kas secepatnya.

2.5.3 Place (tempat/saluran distribusi)

Dalam usaha untuk menyatakan untuk mencapai tujuan dan sasaran perusahaan di bidang perusahaan, setiap perusahaan melakukan kegiatan penyaluran. Penyaluran merupakan kegiatan

penyampaian produk sampai ke tangan si pemakai atau konsumen padawaktu yang tepat. Oleh karena itu, kebijakan penyaluran merupakan salah satu kebijakan pemasaran terpadu yang mencakup penentuan saluran pemasaran (marketing channels) dan distribusi fisik (physical distribution). Kedua faktor ini mempunyai hubungan yang sangat erat dalam keberhasilan penyaluran dan sekaligus keberhasilan pemasaran produk perusahaan. Efektivitas penggunaan saluran distribusi diperlukan untuk menjamin tersedianya produkdi setiap mata rantai saluran tersebut (Assauri, 2007: 233).

2.5.3.1 Tujuan Strategi Lokasi dan Lay Out

Berikut adalah tujuan strategi lokasi dan lay out (Al-arif, 2012: 131):

1. Untuk menentukan lokasinya dengan tepat dan srategis untuk lokasi kantor pusat, kantor cabang, kantor cabang pembantu, kantor kas atau lokasi-lokasi ATM. Tujuannya adalah untuk dapat memberikan kemudahan bagi nasabah yang bertransaksi atau beraktivitas bisnis yang terkait dengan pihak perbankan.

2. Untuk menentukan teknologi secara tepat baik dalam memberikan kecepatan maupun keakuratan guna untuk melayani nasabahnya.

3. Untuk menentukan lay out nya yang sesuai dengan standar keamanan, keindahan dan kenyamanan bagi nasabahnya.

Dengan ini nasabah merasa nyaman dalam melakukan transaksi dengan pihak bank.

4. Untuk menentukan metode atau cara antrian yang paling optimal terutama untuk pada hari atau jam-jam yang sibuk. Sehingga nasabah dapat terlayani dengan cepat, tepat serta akurat. Selain itu bank juga harus mampu membuat nasabah nyaman dan tidak merasa bosan dan marah-marah ketika adanya antrian yang sangat panjang. Hal ini bisa dilakukan dengan cara yaitu meletakkan sesuatu hiburan dalam ruang tunggu.

2.5.3.2 Pertimbangan Penentuan Lokasi

Ada beberapa yang harus diperhatikan dalam pemilihan lokasi dan penentuan loaksi suatu bank adalah (Al-arif, 2012: 133):

1. Dekat dengan kawasan industri atau pabrik

Segmen target pasar bagi bank yang akan dijadikan tersebut adalah pabrik atau karyawan pabrik. Missal bank menawarkan fasilitas pembiayaan ekspor bagi ekspor pabrik yang beroperasi di kawasan industri, maka dekat dengan kawasan industri atau pabrik dapat menjadi pertimbangan untuk membuka kantor di kawasan tersebut.

2. Dekat dengan perkantoran

Hal ini dapat diambil jika target pasar yang akan diraih oleh bank adalah kantor serta karyawan kantor tersebut. Sehingga ini bisa jadi sebuah pertimbangan untuk membuka kantor dekat dengan peekantoran, misalnya salah satu bank

syariah ingin menawarkan sistem pembayaran gaji karyawan secara otomatis (payroll) terhadap perusahaan. Dengan itu bisa membuka kantornya diwilayah tersebut untuk memberikan kemudahan terhadap perusahaan atau karyawan perusahaan dalam mengakses fasilitas perbankan. 3. Dekat dengan pasar

Pembukaan kantor cabang atau kas dekat dengan pasar bisa menjadi pertimabngan untuk diraih oleh bank yaitu para pedagang pasar tersebut, dikarenakan bisa mempermudah proses transaksi mereka.

4. Dekat dengan perumahan masyarakat

Apabila suatu perbankan memilih untuk dekat dengan perumahan masayarakt maka harus berfokus pada sector ritel. Dikarenakan hal ini menjadi upaya untuk mendekatkan bank terhadap masyarakat. Sehingga tidak perlu repot lagi untuk mencari kantor cabang yang jauh untuk melakukan proses transaksi.

5. Mempertimbangkan jumlah pesaing yang ada di suatu lokasi

Jumlah pesaing yang telah membuka kantor perwakilan di suatu wilayah harus turut dipertimbangkan juga. Meskipun lokasi yang dipilih tersebut sangatlah strategis, akan tetapi jumlah pesaing juga harus dipertimbangkan pula. Sebab perhitungan market share yang ingin dicapai juga harus dapat dihitung secara cepat, apabila jumlah pesaing nya

sudah terlalu banyak maka akan berakibat berkurangnya pendapatan bank tersebut.

2.5.4 Promosi

2.5.4.1 Pengertian Promosi

Menurut Laksana (2008: 133) promosi adalah suatu komunikasi dari penjual dan pembeli yang berasal dari informasi tepat yang bertujuan untuk merubah sikap dan tingkah laku pembeli, yang tadinya tidak mengenal nasabah menjadi mengenal sehingga menjadi pembeli dan tetap mengingat produk itu.

Promosi merupakan meberikan segala informasi yang berkaitan dengan bank atau produk-produk pada bank tersebut sehingga nasabah dapat mengenal dan mengetahui bank atau produk-produk yang ditawarkan.

Ada beberapa bauran promosi untuk mencapai tujuan perusahaan (Peter dan Olson, 2014: 205).

1. Periklanan (advertising);

2. Promosi penjualan (sales promotion); 3. Publisitas (publicity);

4. Penjualan pribadi (personal selling); 2.5.4.2 Periklanan (Advertising)

Iklan adalah sarana promosi yang digunakan oleh perusahaan, yang mana untuk menginformasikan segala sesuatu produk yang dihasilkan oleh perusahaan. Informasi yang disampaikan berupa nama produk, manfaat produk, harga produk

serta keuntungan produk yang dibandingkan dengan pesaing. Adapun tujuan promosi melalui iklan ini untuk menarik dan mempengaruhi nasabah lama serta calon nasabah lain (Kasmir, 2004: 177-178).

2.5.4.3 Promosi Penjualan (Sales Promotion)

Menurut Petter dan Olson (2000: 181) promosi penjualan (sales promotion) adalah kegiatan penjualan secara langsung yang ditujukan kepada konsumen untuk melakukan pembelian yang lebih cepat. Promosi penjualam dilakukan untuk menarik nasabah agar segera membeli setiap produk atau jasa yang ditawarkan. Kegiatan penjualan ini bersifat jangka pendek yang ditujukan untuk mempercepat respon dari pasar yang ditargetkan sebagai alat lainnya dengan menggunakan bentuk yang berbeda.

2.5.4.4 Penjualan Pribadi (Personel Selling)

Penjualan pribadi (personal selling) merupakan bentuk presentasi secara lisan dengan satu atau lebih calon pembeli dengan tujuan untuk melakukan penjualan. Dalam presentasi terjadi interaksi langsung antara antara seller dan calon pembeli. Interaksi ini akan berpengaruh kepada calon pembeli yang akan memutuskan untuk melakukan pembelian, atau sebaiknya bisa menjadi mimpi buruk ketika seller tidak tepat pada audiensi target sasaran (individu, kelompok, industry, orang-orang organisasi) dan tidak dapat menawarkan solusi yang tepat terhadap permasalahan konsumen (Hasan, 2008: 368).

2.5.4.5 Publisitas (Publicity)

Kasmir, (2005: 181) menyatakan publisitas merupakan berbagai kegiatan yang dilakukan untuk mempromosikan produk melalui kegiatan pameran, bakti sosial serta kegiatan lainnya. Kegiatan publisitas dapat meningkatkan pamor bank terhadap pandangan nasabahnya. Publisitas disebut juga hubungan masyarakat yang bertujuan agar nasabah dapat mengenal bank lebih baik.

2.5.5 Customer Service

2.5.5.1 Pengertian Customer Service

Bank sebagai lembaga keuangan yang memberikan jasa keuangan melalui penitipin uang (simpanan), peminjaman uang (kredit) serta jasa-jasa keuangan lainnya. Untuk itu, bank harus dapat menjaga kepercayaan yang diberikan oleh nasabahnya. Kepercayaan sangat penting dan tinggi nilainya, karena tanpa kepercayaan masyarakat mustahil bank dapat hidup dan berkembang.

Untuk meningkatkan citra perbankan, maka bank perlu menyiapkan personel yang mampu menangani keinginan dan kebutuhan nasabahnya. Personil yang diharapkan dapat melayani keinginan dan kebutuhan nasabah inilah kita sebut Customer

Service (CS) atau ada juga yang meyebutnya Service Assitensi

(SA). Secara umum customer service diartikan sebagai segala upaya untuk emenuhi kebutuhan (needs), keinginan (wants), dan

harapan (expectation ) baik itu nasabah atau pelanggan (Kartajaya dan Yuswohady, 2005: 191).

2.5.5.2 Fungsi Customer Service

Customer service berfungsi untuk memberikan jasa

layanan kepada nasabah dalam hal untuk memberikan segala informasi, menampung keluhan nasabah, cross selling, dan membantu nasabah untuk menyelasaikan masalah-masalah yang terjadi.

Berikut beberapa fungsi customer service antara lain (Ibi, 2014: 65-67):

a. Front line officer

Jadi customer service berada di bagian depan suatau bank, maka customer service tersebut harus menjadi cerminan penilaian baik atau buruknya pelayanan suatu bank tersebut. b. Liasson officer

Jadi customer service disini menjadi peranatara utama antara bank dan nasabahnya. Orang pertama yang dihubungi oleh nasabah adalah customer service, baik untuk meminta informasi ataupun melakukan transaksi.

c. Pusat informasi

Customer service adalah orang yang pertama dihubungi

nasabah untuk mendapatkan informasi tentang produk atau jasa pada bank serta untuk melakukan transaksi.

d. Sales

Sesuai dengan fungsinya customer service juga menyambut dan menerima kedatangan nasabah dan selanjutnya mengerjakan kebutuhan nasabah hingga transaksinya selesai.

e. Financial advisor/konsultan

Dalam melayani nasabah customer service juga harus mempunyai pengetahuan dan wawasan yang baik utnuk perencanaan pengelolaan keuangan nasabah.

f. Maintenance customer (pembinaan nasabah)

Customer service di sini juga sebagai account assistant atau

Pembina bagi setiap account atau rekening nasabah. g. Penanganan masalah

Apaila ada nasabah yang complain atas ketidakcocokkan atau kesepakatan yang terjadi maka orang yang pertama dihubungi adalah customer service. Dalam hal ini untuk menangani masalah yang telah terjadi dan dapat menyelasikan masalah tersebut.

2.5.6 Bukti Fisik (Physical Evidence)

Menurut Kotler dan Keller (2016) bukti fisik adalah bukti yang dimiliki oleh penyedia jasa yang ditujukan kepada konsumen sebagai usulan nilai tambah konsumen. Bukti fisik merupakan wujud nyata yang ditawarkan kepada pelanggan ataupun calon pelanggan. Unsur yang termasuk didalam bukti fisik diantara lain

lingkungan fisik, dalam hal ini bangunan fisik, peralatan, perlengkapan, logo, warna (Wijaya dan Ariyanti, 2018: 288).

Menurut Abuznaid (2012), bukti fisik yang menjadi parameter bauran pemasaran adalah:

1. Fasilitas Eksterior, meliputi: desain eksterior, signage (symbol, arah, petunjuk), parkir, pemandangan dan lingkungan sekitarnya. Seperti beberapa Negara Muslim yang mendesain bangunan bank dan pusat perbelanjaan yang mengadopsi bentuk arsitektur Islam.

2. Fasilitas interior, meliputi unsur-unsur desain interior, peralatan yang digunakan untuk melyani pelanggan secara langsung atau digunakan untuk menjalankan bisnis, signage (symbol, arah, petunjuk), tata letak, kaulitas sirkulasi udara dan usaha.

3. Tangibles Other (bukti fisik lain). Bukti fisik perusahaan, kartu nama, alat tulis pendukung proses, tagihan, laporan, penampilan karyawan, seragam dan brosur.

2.5.7 Proses (Process)

Proses bagian dari marketing mix yang penting. Menurut Abuznaid (2012), elemen proses meliputi prosedur, mekanisme, alur kegiatan dalam pelayanan. Proses juga menunjukkan bagaimana produk atau jasa disajikan sampai pada pengguna akhir. Dalam proses marketer harus memiliki integritas intelektual dan tingkat kesadaran yang lebih tinggi pada konsumen. Marketer