BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada dasarnya semua perusahaan, baik yang bergerak dalam bidang perdagangan, jasa, maupun manufaktur mempunyai tujuan yang sama untuk menjaga kelangsungan hidup perusahaan di masa yang akan datang, sehingga dapat memperluas jaringan usaha yang kuat dan mampu bersaing dengan perusahaan lainnya. Untuk mencapai tujuan tersebut perusahaan harus mempunyai manajemen handal yang mampu bekerja efektif dan efisien, serta pengendalian internal yang memadai.

Menurut Krismiaji (2010:218), “Pengendalian internal (internal control) adalah rencana organisasi dan metode yang digunakan untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen.”

Salah satu aktivitas yang membutuhkan pengendalian internal dalam perusahaan dagang adalah aktivitas penjualan. Karena dengan adanya penjualan akan merubah posisi aktiva yang menyangkut timbulnya piutang kalau penjualan secara kredit. Sehingga penjualan merupakan transaksi penting bagi perusahaan yang perlu adanya pengendalian internal yang memadai.

CV Optic Pro adalah perusahaan dagang yang kegiatan usahanya mendistribusikan peralatan aksesoris fotografi dengan merek dagang Optic Pro. Barang dagang merupakan hal utama dalam aktivitas penjualan perusahaan CV Optic Pro. Karena dengan adanya barang dagang perusahaan dapat melakukan kegiatan usahanya yaitu mendistribusikan barang dagangannya. Barang dagang yang didistribusikan oleh CV Optic Pro adalah aksesoris fotografi seperti filter, lensa, neckstrap, converter (fish eye,wide,tele), adapter, dan lainnya.

Sistem penjualan yang diberikan CV Optic Pro adalah penjualan secara tunai dan penjualan secara kredit. Penjualan secara tunai merupakan penjualan yang dilakukan apabila pembeli menerima barang ketika pembayaran telah dilakukan. Sedangkan penjualan secara kredit merupakan penjualan yang dilakukan dimana pembeli akan melakukan pembayaran atas barang yang dibeli dalam jangka waktu tertentu dan telah disepakati kedua belah pihak. Penjualan kredit tidak segera menghasilkan penerimaan kas, tetapi menimbulkan piutang kepada konsumen atau disebut piutang usaha, dan barulah kemudian pada hari jatuh temponya, terjadi aliran kas masuk (cash in flow) yang berasal dari pengumpulan piutang tersebut.

Pada CV. Optic Pro sudah mempunyai kebijakan-kebijakan perusahaan mengenai sistem penjualan kredit, meskipun perusahaan tersebut sudah mempunyai kebijakan-kebijakan mengenai penjualan kredit, hal ini tidak menjamin bahwa pengendalian internal perusahaan tersebut sudah memadai. Hal ini dibuktikan dengan tidak adanya pemisahan fungsi penjualan dan fungsi kredit. Tidak adanya pemisahan kedua fungsi ini mengakibatkan tidak adanya pengecekan internal terhadap transaksi

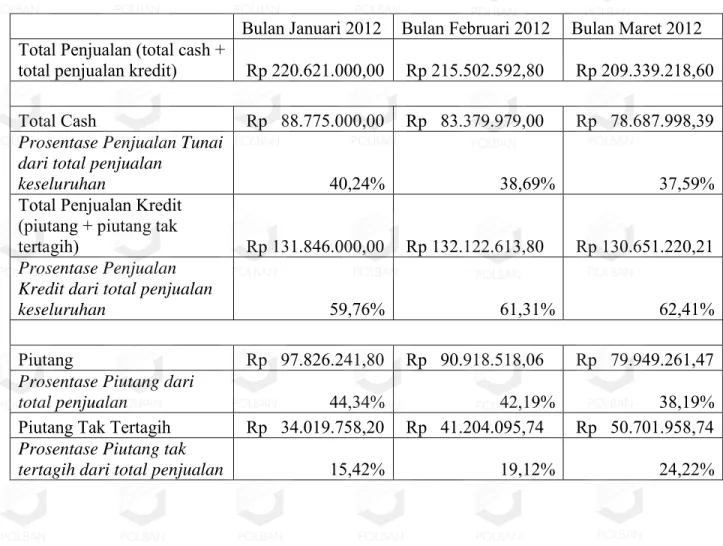

penjualan kredit. Dalam transaksi penjualan, fungsi penjualan mempunyai kecenderungan untuk menjual barang sebanyak-banyaknya, yang seringkali mengabaikan piutang yang timbul dari transaksi tersebut dapat ditagih atau tidak. Tidak terkontrolnya sistem penjualan kredit tersebut akan mengakibatkan terjadinya peningkatan piutang tak tertaggih. Dalam CV. Optic Pro terjadi peningkatan piutang tak tertagih pada Bulan Januari 2012 hingga Bulan Maret 2012. Berikut merupakan data penjualan CV. Optic Pro untuk bulan Januari 2012 – Maret 2012 berdasarkan hasil wawancara:

Tabel 1.1 Data Penjualan CV. Optic Pro Bulan Januari 2012 – Maret 2012

Bulan Januari 2012 Bulan Februari 2012 Bulan Maret 2012

Total Penjualan (total cash +

total penjualan kredit) Rp 220.621.000,00 Rp 215.502.592,80 Rp 209.339.218,60

Total Cash Rp 88.775.000,00 Rp 83.379.979,00 Rp 78.687.998,39

Prosentase Penjualan Tunai dari total penjualan

keseluruhan 40,24% 38,69% 37,59%

Total Penjualan Kredit (piutang + piutang tak

tertagih) Rp 131.846.000,00 Rp 132.122.613,80 Rp 130.651.220,21

Prosentase Penjualan Kredit dari total penjualan

keseluruhan 59,76% 61,31% 62,41%

Piutang Rp 97.826.241,80 Rp 90.918.518,06 Rp 79.949.261,47

Prosentase Piutang dari

total penjualan 44,34% 42,19% 38,19%

Piutang Tak Tertagih Rp 34.019.758,20 Rp 41.204.095,74 Rp 50.701.958,74

Prosentase Piutang tak

tertagih dari total penjualan 15,42% 19,12% 24,22%

Berdasarkan data di atas dapat diketahui bahwa adanya peningkatan piutang tak tertagih pada Bulan Januari 2012 – Maret 2012. Meningkatnya piutang tak tertagih ini mengakibatkan lambatnya pergerakan aliran kas masuk (cash in flow) dan perusahaan tidak dapat mengisi kembali stok barang dagang di gudang,. Hal ini berpengaruh terhadap aktivitas penjualan perusahaan yang terlihat dari adanya penurunan terhadap aktivitas penjualan dari Bulan Januari 2012 – Maret 2012.

Apabila secara terus menerus terjadi peningkatan piutang tak tertagih serta penurunan terhadap aktivitas penjualan secara terus menerus akan mengakibatkan terancamnya kelangsungan hidup perusahaan. Oleh karena itu, untuk mencegah adanya masalah dalam sistem penjualan kredit CV. Optic Pro, maka perusahaan perlu menerapkan pengendalian internal yang memadai. Dengan pengendalian internal yang memadai dapat membantu perusahaan dalam menjaga aktiva perusahaan, mengecek ketelitian dan menjamin keandalan data akuntansi.

Berdasarkan uraian di atas, maka penulis tertarik untuk menyusun Tugas Akhir dengan Judul “ANALISIS PENGENDALIAN INTERNAL SISTEM

PENJUALAN KREDIT”.

1.2 Identifikasi Masalah dan Batasan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka masalah pokok yang dapat diidentifikasikan dalam penelitian ini adalah sebagai berikut:

a. Bagaimana penerapan pengendalian internal sistem penjualan kredit pada CV. Optic Pro?

b. Apakah pengendalian internal sistem penjualan kredit di CV. Optic Pro sudah memadai?

1.2.2 Batasan Masalah

Adapun yang menjadi pembatasan masalah dalam penelitian ini adalah sebagai berikut :

a. Penelitian hanya memfokuskan pengendalian internal sistem penjualan kredit saja, tidak mencakup sistem pengendalian internal sistem penjualan tunai, penerimaan kas, retur penjualan, serta piutang.

b. Penelitian ini tidak mencangkup proses jurnal sampai dengan laporan keuangan, tidak membahas mengenai aktivitas penanganan piutang, retur dan penerimaan kas atas penjualan kredit.

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui:

a. Untuk menganalisis bagaimana penerapan pengendalian inernal sistem penjualan kredit pada CV. Optic Pro.

b. Untuk menganalisis apakah pengendalian internal sistem penjualan kredit di CV. Optic Pro sudah memadai.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat menghasilkan laporan yang bermanfaat bagi: a. Perusahaan

Hasil penelitian ini diharapkan memberikan bahan masukan bagi CV. Optic Pro untuk menciptakan suatu sistem pengendalian internal yang lebih baik. b. Ilmu Pengetahuan

Penelitian ini diharapkan dapat memberikan tambahan wawasan, pengetahuan dan alternatif referensi pemecahan masalah khususnya dalam sistem penjualan yang baik.

c. Penelitian Selanjutnya

Hasil penelitian ini dapat dijadikan sebagai acuan, tambahan informasi, dan arah untuk peneliti selanjutnya.

1.4 Pendekatan Masalah

Di dalam pencapaian tujuan, setiap perusahaan membutuhkan suatu pengendalian internal yang baik, sebagai alat bantu pengendalian bagi manajemen untuk mengawasi jalannya setiap aktivitas.

Pengertian sistem pengendalian internal menurut Mulyadi (2008:163) dalam bukunya Sistem Akuntansi mengatakan bahwa :

“Sistem pengendalian intern meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efesiensi dan mendorong dipatuhinya kebijakan manajemen.”

Adapun Krismiaji (2010:218) dalam bukunya Sistem Informasi Akuntansi menjelaskan bahwa :

“Pengendalian internal (internal control) adalah rencana organisasi dan metode yang digunakan untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen.”

Selain itu juga Krismiaji (2010:222) mengutip definisi pengendalian internal yang dikeluarkan oleh Committee of Sponsoring Organization (COSO) yaitu :

“Pengendalian intern adalah proses yang diterapkan oleh dewan direktur, manajemen, dan untuk memberikan jaminan yang cukup bahwa tujuan pengendalian berikut dapat dicapai, yaitu:

1. Efektivitas dan efisiensi operasi 2. Daya andal pelaporan keuangan

3. Kesesuaian dengan hukum dan peraturan yang berlaku.”

Menurut Krismiaji (2010:223) menyatakan bahwa menurut standarisasi internasional yang diterapkan oleh COSO, unsur pengendalian intern terdiri dari:

a. Lingkungan pengendalian

Terdapat tujuh faktor penting dalam lingkungan pengendalian, yaitu: 1. Komitmen kepada Integritas dan Nilai Etika

Perusahaan dapat menetapkan integritas sebagai sebuah prinsip dasar perusahaan, secara pribadi dan aktif melakukan sosialisasi sekaligus mempraktikannya.

2. Filosofi dan gaya operasi manajemen

Komponen utama lingkaran pengawasan yaitu filosofi dan gaya operasi manajemen. Jika manajemen tidak terlalu memberikan perhatian terhadap pengendalian intern dan perilaku etik, maka karyawan perusahaan tidak dapat diharapkan dapat mencapai tujuan pengawasan secara efektif. 3. Struktur organisasi

Struktur organisasi suatu perusahaan menetapkan garis wewenang dan tanggung jawab, dan memberikan kerangka menyeluruh untuk perencanaan, pengarahan, dan pengendalian operasi.

4. Komite audit

Komite ini bertanggung jawab untuk mengatasi struktur pengawasan intern perusahaan, proses pelaporan keuangan, dan ketaatan terhadap hokum, peraturan, dan standar yang berlaku. Tugasnya berkaitan dengan auditor eksternal dan internal.

5. Metode penetapan wewenang dan tanggung jawab

Wewenang dan tanggung jawab biasanya diatur dan ditetapkan dalam deskripsi jabatan (Job Description), pelatihan karyawan, rencana kegiatan, jadwal, dan anggaran. Biasanya buku pedoman digunakan sebagai pedoman prosedur dan kebijakan tertulis dalam berbagai organisasi.

6. Praktik dan kebijakan tentang sumber daya manusia

Kebijakan dan praktik yang berkaitan dengan pengangkatan, pelatihan, pemberian gaji, dan promosi memiliki pengaruh yang penting terhadap kemampuan organisasi meminimalkan resiko pengawasan intern.

7. Pengaruh eksternal

Pengaruh eksternal mencakup peraturan dan ketentuan yang dikeluarkan oleh pasar modal, badan penyusun standar akuntansi, dan BAPEPAM.

b. Aktivitas Pengendalian

Aktivitas pengendalian merupakan kebijakan dan aturan yang memberikan jaminan yang cukup bahwa tujuan pengendalian manajemen telah dicapai. Yang umumnya dapat dibagi atas lima bagian, yaitu:

1. Otorisasi yang tepat terhadap aktifitas dan transaksi

Otorisasi didokumentasikan dengan menandatangani, memberi paraf, atau mencantumkan kode otorisasi pada dokumen atau catatan yang mewakili transaksi

2. Pemisahan tugas

Pengendalian yang baik menghendaki tidak adanya seorang karyawan yang terlalu banyak diberi tanggung jawab atau tugas. Seorang karyawan mungkin saja berada dalam posisi untuk melaksanakan kecurangan, menyembunyikan kecurangan dan kesalahan.

3. Perancangan dan penggunaan dokumen dan catatan yang memadai

Perancangan dan penggunaan dokumen serta catatan yang tepat akan menjamin akurasi dan kelengkapan seluruh data yang relevan tentang transaksi. Dokumen yang mengawali sebuah transaksi harus berisi ruang untuk mencantumkan otorisasi.

4. Perlindungan yang memadai terhadap akses dan penggunaan aktiva dan catatan

Untuk melindungi aktiva dari pencurian atau penggunaan yang tidak sah bisa dilakukan cara seperti pemisahan fungsi yang efektif, pembatasan akses ke fasilitas dan ke ruang penyimpanan, melindungi catatan dan dokumen dengan menggunakan kotak penyimpanan tahan api, serta adanya filing cabinet dan ruangan harus selalu terkunci.

5. Pengecekan independen terhadap kinerja

Pengecekan internal harus independen, karena ini biasanya lebih efektif dilaksanakan oleh seseorang yang tidak terkait dengan kegiatan perusahaan.

c. Perhitungan Resiko

Organisasi harus menyadari dan waspada terhadap berbagai resiko yang dihadapinya. Akuntan dapat mengevaluasi struktur pengendalian intern dengan menggunakan strategi perhitungan resiko, diantaranya: identifikasi ancaman, estimasi kerugian, identifikasi pengendalian, estimasi manfaat dan pengorbanan, serta menentukan efektivitas manfaat pengorbanan.

d. Informasi dan Komunikasi

Sistem informasi yang relevan terhadap tujuan pelaporan keuangan terdiri dari metode dan catatan yang ditetapkan untuk mencatat, mengolah, mengikhtisarkan, dan melaporkan transaksi suatu entitas. Komunikasi mencakup pemberian pemahaman peran individual dan tanggung jawab yang berkaitan dengan pengendalian intern atas pelaporan keuangan.

e. Pemantauan Kinerja

Pemantauan kinerja merupakan hal yang penting dalam pengawasan. Metode pokok dalam melakukan pemantauan kerja, yaitu: supervise yang mencakup pelatihan dan asistensi karyawan, pemantauan kinerja karyawan, koreksi kesalahan, dan penjagaan aktiva dengan cara memantau karyawan yang memiliki akses ke aktiva tersebut, pelaporan pertanggungjawaban dan internal auditing yang memberikan suatu penilaian terhadap efektivitas pengawasan intern.

Untuk dapat mengatasi masalah yang terjadi dalam sistem penjualan kredit di CV. Optic Pro seperti belum terpisahnya fungsi penjualan dengan fungsi kredit, sebaiknya komponen pengendalian yang kedua lebih diperhatikan. Komponen kedua adalah aktivitas pengendalian yang mencakup pemisahan tugas. Peningkatan piutang tak tertagih tidak akan terjadi apabila adanya pemisahan fungsi penjualan dengan fungsi kredit didalam kegiatan pengendalian yang diterapkan perusahaan, serta kegiatan pengendalian yang berjalan baik antar bagian yang bersangkutan.

1.5 Metodologi Penelitian 1.5.1 Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif analitis dengan pendekatan studi kasus pada CV. Optic Pro. Metode deskriptif analitis yaitu suatu metode penelitian dengan mengungkapkan masalah yang ada di perusahaan, mengolah data, menganalisis, meneliti serta menginterpretasikannya. Kemudian disusun pembahasannya secara sistematis sehingga masalah yang ada di perusahaan dapat dipahami oleh penulis dan dapat ditemukan solusi yang nanti akan dijadikan dasar untuk membuat kesimpulan.

1.5.2 Data Penelitian 1.5.2.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah: 1. Data Subjek

Yaitu jenis data penelitian berupa opini dari subjek penelitian. Data tersebut diperoleh dari pertanyaan-pertanyaan yang diajukan kepada Kepala Bagian Keuangan dan bagian-bagian lain yang berhubungan dengan sistem penjualan kredit di CV. Optic Pro mengenai hal-hal yang berkaitan dengan masalah yang diteliti.

2. Data Dokumenter

Yaitu data perusahaan berupa dokumen yang diperoleh dari pihak manajemen berupa sejarah perusahaan, struktur organisasi, deskripsi jabatan dan dokumen-dokumen lainnya yang membantu dalam sistem penjualan kredit.

1.5.2.2 Sumber Data

Sumber data yang dikumpulkan dalam penelitian ini adalah sebagai berikut: 1. Data Primer

Yaitu data yang diperoleh langsung dari CV. Optic Pro seperti data penjualan, struktur organisasi, deskripsi jabatan, dan dokumen-dokumen lainnya yang membantu dalam sistem penjualan kredit.

2. Data Sekunder

Yaitu sumber data penelitian yang diperoleh secara tidak langsung atau melalui media perantara (diperoleh dan dicatat oleh pihak lain), melalui studi kepustakaan yang bersumber dari buku-buku literatur maupun internet.

1.5.2.3 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Wawancara

Yaitu suatu cara untuk mendapatkan data dengan mengadakan tanya jawab langsung kepada pihak-pihak yang terkait dengan sistem penjualan kredit yang ditunjuk untuk memberikan data dan informasi yang diperlukan.

2. Observasi

Yaitu pengumpulan data dengan mengadakan pengamatan langsung terhadap suatu obyek dalam suatu periode tertentu dan mengadakan pencatatan secara sistematis tentang hal-hal tertentu yang diamati.

3. Studi Dokumentasi

Yaitu pengumpulan data-data yang diperoleh dari catatan-catatan yang dimiliki perusahaan. Teknik ini digunakan untuk memperoleh data tentang sistem penjualan kredit yang diterapkan CV. Optic Pro dan dokumen-dokumen lain yang diperlukan dalam penelitian.

1.5.3 Alat Analisis Data

Alat analisis data yang digunakan dalam penelitian ini adalah control matrix. Control matrix digunakan untuk mengetahui apakah pengendalian intern yang diterapkan oleh CV. Optic Pro dapat mencapai tujuan dari pengendalian intern.

1.6 Lokasi dan Waktu Penelitian

Penelitian dalam penulisan tugas akhir ini dilakukan di CV. Optic Pro yang berlokasi di Jl. Bukit Jarian No. 36, Ciumbuleuit Bandung. Penelitian ini dilakukan dari bulan Mei 2012 sampai dengan Juni 2012.