PENGARUH LEVERAGE, COMPANY GROWTH, FIRM SIZE, DEBT DEFAULT DAN REPUTASI KANTOR AKUNTAN PUBLIK TERHADAP

OPINI AUDIT GOING CONCERN

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana

Oleh:

MUHAMAD FAJRI NIM: 11160820000086

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGARUH LEVERAGE, COMPANY GROWTH, FIRM SIZE, DEBT DEFAULT DAN REPUTASI KANTOR AKUNTAN PUBLIK TERHADAP

OPINI AUDIT GOING CONCERN

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana

Oleh:

MUHAMAD FAJRI NIM: 11160820000086

Di Bawah Bimbingan:

Zuwesty Eka Putri, SE., M. Ak NIP. 198004162009012006

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 11 Maret 2020 telah dilakukan Ujian Komprehensif atas mahasiswa:

Nama : Muhamad Fajri

NIM : 11160820000086

Jurusan : Akuntansi

Judul Skripsi : Pengaruh Leverage, Company Growth, Firm Size, Debt Default, dan Reputasi Kantor Akuntan Publik Terhadap Opini Audit Going Concern

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Akutansi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 Maret 2020

1. Prof. Dr. Amilin, SE., Ak., M.Si., CA., QIA. (____________________)

NIP. 197306152005011009 Penguji I

2. Hepi Prayudiawan, SE., Ak., MM., CA. (____________________)

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Senin, 28 September 2020 telah dilakukan Ujian Skripsi atas mahasiswa:

Nama : Muhamad Fajri

NIM : 11160820000086

Jurusan : Akuntansi

Judul Skripsi : Pengaruh Leverage, Company Growth, Firm Size, Debt Default, dan Reputasi Kantor Akuntan Publik Terhadap Opini Audit Going Concern

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan Skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 28 September 2020

1. Fitri Damayanti, SE., M.Si. (____________________)

NIP. 198107312006042003 Ketua

2. Ismawati Haribowo, SE., M.Si. (____________________)

NIP. 198009092014112003 Penguji Ahli

3. Zuwesty Eka Putri, SE., M.Ak. (____________________)

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini

Nama : Muhamad Fajri

NIM : 11160820000086

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 25 September 2020

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

Nama Lengkap : Muhamad Fajri

Tempat Tanggal Lahir : Jakarta, 1 Desember 1998

Alamat : Jl. Haji Gareng RT. 010/05 No. 36 Kel. Sukabumi Selatan, Kec. Kebon Jeruk, Jakarta Barat 11560

Telepon : +62 87883138559

Email : [email protected]

II. PENDIDIKAN FORMAL

SD Negeri 03 Pagi Kebon Jeruk Tahun 2004-2010

SMP Negeri 48 Jakarta Tahun 2010-2013

SMA Negeri 32 Jakarta Tahun 2013-2016

S1 Akuntansi UIN Syarif Hidayatullah Jakarta Tahun 2016-2020

III. PENDIDIKAN NON FORMAL

Sertifikasi Software Zahir, PT. Zahir Internasional. Tahun 2018.

IV. PENGALAMAN ORGANISASI

1. MPK / OSIS SMAN 32 Jakarta Periode 2013-2016.

2. Anggota Departemen Ekonomi Kreatif Himpunan Mahasiswa Jurusan (HMJ) Akuntansi UIN Syarif Hidayatullah Jakarta Periode 2017-2018. 3. Anggota Muda Ikatan Akuntansi Indonesia (IAI) Tahun 2018-Sekarang.

V. SEMINAR DAN WORKSHOP

1. Seminar Future Career by Lenovo with Binus University, 2019.

2. Workshop Ms. Excel oleh HMJ Akuntansi UIN Syarif Hidayatullah Jakarta, 2018.

vii

3. Workshop Zahir Accouting oleh HMJ Akuntansi UIN Syarif Hidayatullah Jakarta, 2018.

VI. KEPANITIAAN

1. Gebyar Lomba Akuntansi sebagai koordinator lomba, 2018. 2. Accounting Week sebagai koordinator perlengkapan, 2018.

3. Kuliah Kerja Nyata (KKN) 51 Massaid UIN Syarif Hidayatullah Jakarta sebagai divisi pubdekdok, 2018.

4. Volunteer Kongress XIII Ikatan Akuntansi Indonesia, 2018.

VII. LATAR BELAKANG KELUARGA

1. Ayah : Mudro 2. Ibu : Sopiah

viii

INFLUENCE OF LEVERAGE, COMPANY GROWTH, FIRM SIZE, DEBT DEFAULT AND REPUTATION OF PUBLIC ACCOUNTING FIRM ON

GOING CONCERN AUDIT OPINION

ABSTRACT

This study aims to analyze the effect of leverage, company growth, firm size, debt default, and the reputation of public accounting firms on going concern audit opinion. This study uses secondary data from the financial statements of mining companies listed on the Indonesia Stock Exchange (IDX) during the period 2015-2019. Determination of the sample by purposive sampling method. This study uses a sample of 33 mining companies. The data analysis method used in this study is logistic regression using SPSS 25 data analysis tools. The results of this study indicate that leverage and firm size have no effect on going concern audit opinion. While the company growth, debt default and the reputation of the public accounting firm have an influence on going concern audit opinion on mining companies listed on the Indonesia Stock Exchange (BEI) for the period 2015-2019.

Keywords: leverage, company growth, firm size, debt default, reputation of public

ix

PENGARUH LEVERAGE, COMPANY GROWTH, FIRM SIZE, DEBT DEFAULT DAN REPUTASI KANTOR AKUNTAN PUBLIK TERHADAP

OPINI AUDIT GOING CONCERN

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh leverage, company growth, firm size, debt default, dan reputasi kantor akuntan publik terhadap opini audit going concern. Penelitian ini menggunakan data sekuder dengan melihat laporan keuangan perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2015-2019. Penentuan sampel dengan metode purposive sampling. Penelitian ini menggunakan sampel sebanyak 33 perusahaan pertambangan. Metode analisis data yang digunakan dalam penelitian ini adalah regresi logistik dengan menggunakan alat analisis data SPSS 25. Hasil penelitian ini menunjukkan bahwa leverage dan firm size tidak berpengaruh terhadap opini audit going concern. Sedangkan company growth, debt default dan reputasi kantor akuntan publik berpengaruh terhadap opini audit going concern pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015-2019.

Kata Kunci: leverage, company growth, firm size, debt default, reputasi kantor

x

KATA PENGANTAR

Bismillahirrahmanirrahim.

Assalamu’alaikum Wr. Wb.

Puji syukur kehadirat Allah Swt. karena atas taufik dan hidayahnya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh leverage, company growth, firm size, debt default, dan reputasi kantor akuntan publik terhadap opini audit going concern”. Shalawat serta salam selalu dijunjungkan kepada baginda Nabi Muhammad Saw. beserta para keluarganya, sahabatnya, dan semua pengikut setianya sampai akhir zaman nanti.

Adapun penyusunan skripsi ini bertujuan untuk memenuhi persyaratan guna meraih gelar sarjana akuntansi. Semoga dengan adanya skripsi ini dapat memberikan manfaat kepada penulis sebagai wadah untuk menerapkan ilmu yang diperoleh selama masa perkuliahan maupun kepada pembaca untuk menambah wawasan ilmu terkait dengan topik yang ditulis. Penulis menyadari bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, penulis sangat bersyukur kepada Allah SWT yang telah memberikan karunia-Nya, sehingga skripsi ini dapat diselesaikan dengan baik. Penulis juga mengucapkan terimakasih dan apresiasi kepada semua pihak yang telah memberikan bantuan selama penulisan skripsi ini, khususnya kepada:

1. Kedua orang tua penulis yang selalu memberikan saran dan dukungan serta do’a yang tiada henti dilimpahkan kepada penulis sehingga penulis selalu bersemangat dalam menyelesaikan skripsi ini.

2. Ibu Zuwesty Eka Putri, S.E., M.Ak. selaku dosen pembimbing skripsi yang telah memberikan dukungan dan arahan serta membimbing penulis dalam menyelesaikan skripsi ini dengan baik.

3. Bapak Prof. Dr. Amilin, M.Si., Ak., CA., QIA., BKP. selaku dosen pembimbing akademik sekaligus sebagai Dekan Fakultas Ekonomi dan Bisnis.

xi

4. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan pelajaran berupa ilmu pengetahuan selama masa perkuliahan penulis, semoga ilmu yang diberikan dapat menjadi manfaat dan amal kebaikan bagi kita semua.

5. Seluruh Staf Administrasi serta semua karyawan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu penulis ketika mengurus segala kebutuhan berupa administrasi maupun kebutuhan lainnya.

6. Saudara penulis yaitu Faizah, Fauzih dan Fitri yang telah memberikan bantuan berupa doa dan motivasi sehingga penulis dapat terus semangat untuk menyelesaikan skripsi yang sedang dikerjakan.

7. Keluarga besar HMJ Akuntansi UIN Syarif Hidayatullah Jakarta yang telah memberikan banyak sekali pengalaman kepada penulis selama mengikuti organisasi.

8. Seluruh teman-teman Jurusan Akuntansi angkatan 2016 yang telah berjuang bersama-sama dalam suka maupun duka. Terima kasih atas dukungan dan inspirasi yang telah kalian berikan selama ini.

9. Semua pihak yang terkait di mana penulis tidak dapat menyebutkannya satupersatu.

Penulis menyadari bahwa penulisan skripsi ini sangat jauh dari kata sempurna dan masih banyak terdapat kesalahan, maka dari itu penulis berharap agar pembaca dapat memberikan kritik dan saran sebagai sarana evaluasi bagi diri penulis dan demi kesempurnaan untuk penelitian-penelitian yang berikutnya.

Jakarta, 25 September 2020

Muhamad Fajri (11160820000086)

xii DAFTAR ISI

COVER ...i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Pembatasan dan Perumusan Masalah ... 14

C. Tujuan Peneltian ... 15

D. Manfaat Penelitian ... 15

BAB II TINJAUAN PUSTAKA ... 17

A. Kajian Pustaka ... 17

1. Teori Agensi (Agency Theory) ... 17

2. Teori Sinyal (Signalling Theory) ... 18

3. Auditing ... 19

4. Going Concern ... 22

xiii

6. Variabel Independen ... 25

7. Hasil Penelitian terdahulu ... 36

B. Kerangka Konseptual ... 44

C. Hipotesis ... 45

BAB III METODOLOGI PENELITIAN ... 50

A. Waktu dan Tempat Penelitian ... 50

B. Jenis Penelitian ... 50

C. Definisi dan Operasional Variabel ... 51

D. Populasi dan Sampel Penelitian ... 55

E. Tekhnik Pengumpulan Data ... 57

F. Metode Analisis Data ... 57

BAB IV HASIL DAN PEMBAHASAN ... 63

A. Gambaran Umum Objek Penelitian... 63

B. Analisis Data ... 64

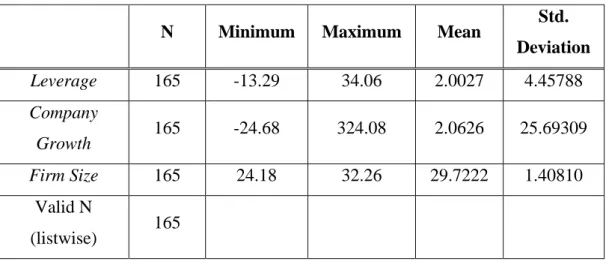

1. Analisis Statistik Deskriptif ... 64

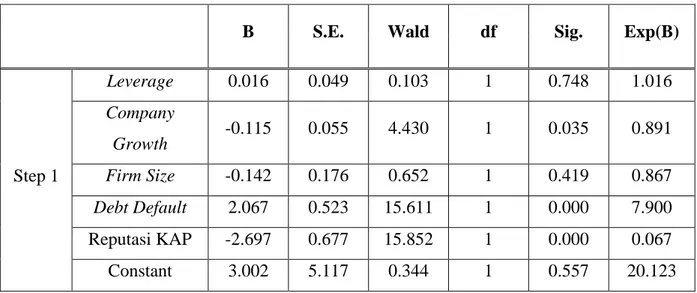

2. Analisis Regresi Logistik ... 68

3. Uji Hipotesis ... 72

4. Pembahasan Hasil Penelitian ... 74

BAB V PENUTUP ... 83

A. Kesimpulan ... 83

B. Keterbatasan Penelitian ... 84

C. Saran ... 84

xiv

DAFTAR TABEL

Tabel 1.1 Nilai Ekspor Hasil Pertambangan Indonesia Tahun 2014-2018 ... 3

Tabel 1.2 Laba (Rugi) Perusahaan Sektor Pertambangan di Indonesia ... 6

Tabel 2.1 Rangkuman Penelitian Terdahulu ... 36

Tabel 3.1 Operasional Variabel ... 55

Tabel 3.2 Rincian Sampel Penelitian ... 56

Tabel 4.1 Descriptive Statisctics ... 64

Tabel 4.2 Descriptive Frequencies Opini Audit Going Concern ... 66

Tabel 4.3 Descriptive Frequencies Debt Default ... 67

Tabel 4.4 Descriptive Frequencies Reputasi Kantor Akuntan Publik ... 67

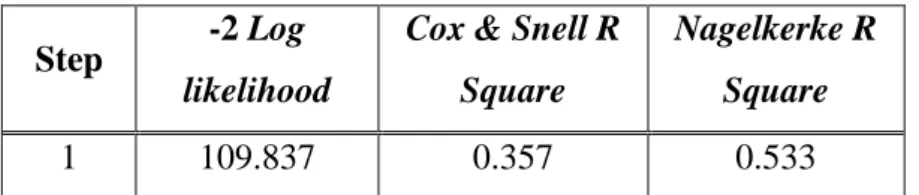

Tabel 4.5 Nilai -2 Log Likelihood (-2 LL Awal) ... 69

Tabel 4.6 Nilai -2 Log Likelihood (-2 LL Akhir) ... 69

Tabel 4.7 Perbandingan Nilai -2LL Awal dengan -2LL Akhir ... 69

Tabel 4.8 Hosmer and Lemeshow Test ... 71

Tabel 4.9 Model Summary ... 72

Tabel 4.10 Case Processing Summary ... 73

xv

DAFTAR GAMBAR

Gambar 1.1 Indonesian Crude Price (ICP) Tahun 2018-2019 ... 5 Gambar 2.1 Kerangka Konseptual... 44

xvi

DAFTAR LAMPIRAN

LAMPIRAN 1: Daftar Populasi Penelitian ... 90

LAMPIRAN 2: Daftar Sampel Penelitian ... 92

LAMPIRAN 3: Data Perhitungan Variabel Leverage ... 93

LAMPIRAN 4: Data Perhitungan Variabel Company Growth ... 98

LAMPIRAN 5: Data Perhitungan Variabel Firm Size ... 103

LAMPIRAN 6: Data Perhitungan Variabel Debt Default ... 108

LAMPIRAN 7: Data Variabel Debt Default... 113

LAMPIRAN 8: Data Variabel Reputasi Kantor Akuntan Publik ... 114

LAMPIRAN 9: Data Variabel Opini Audit Going Concern ... 115

1 BAB I PENDAHULUAN A. Latar Belakang

Laporan keuangan merupakan sarana penting untuk

mengkomunikasikan informasi keuangan perusahaan kepada stakeholder.

Dalam Statement of Financial Accounting Concepts (FSAB No. 8, 2010)

dijelaskan bahwa tujuan utama dari laporan keuangan adalah untuk

menyediakan informasi untuk calon investor dan kreditor yang berguna sebagai

acuan dalam pembuatan keputusan bisnis dan ekonomi. Manajemen merupakan

pihak yang memberikan informasi laporan keuangan, yang nantinya akan

dinilai dan dievaluasi kinerjanya berdasarkan laporan keuangan tersebut.

Akuntan publik adalah akuntan yang telah memperoleh izin dari menteri

keuangan untuk memberikan jasa akuntan publik di Indonesia. Salah satu jasa

akuntan publik adalah assurance services yang mana bertujuan untuk

meningkatkan mutu dari laporan keuangan. Dalam hal ini auditing merupakan

salah satu daripada assurance services tersebut. Tujuan audit atas laporan

keuangan oleh auditor independen adalah untuk meningkatkan tingkat

keyakinan pengguna laporan keuangan yang dituju. Hal ini dicapai melalui

pernyataan suatu opini oleh auditor tentang apakah laporan keuangan disusun,

dalam semua hal yang material, sesuai dengan suatu kerangka pelaporan

keuangan yang berlaku (SA 200 No.3).

Menurut Arens, Elder, & Beasley (2015:63) meskipun tujuan audit

2

tanggung jawab menurut standar auditing untuk mengevaluasi apakah

perusahaan mempunyai kemungkinan untuk tetap bertahan. Standar Audit (SA

570 No.6) menyebutkan bahwa tanggung jawab auditor adalah untuk

memperoleh bukti audit yang cukup dan tepat tentang ketepatan penggunaan

asumsi kelangsungan usaha oleh manajemen dalam penyusunan dan penyajian

laporan keuangan, dan untuk menyimpulkan apakah terdapat suatu

ketidakpastian material tentang kemampuan entitas untuk mempertahankan

kelangsungan usahanya. Tanggung jawab auditor semacam ini ada bahkan

ketika kerangka pelaporan keuangan yang dibuat oleh manajemen tidak

menuliskan secara langsung mengenai penilaian khusus atas kemampuan

entitas dalam mempertahankan kelangsungan hidup dan kegiatan operasinya.

Berdasarkan fenomena yang terjadi pada tahun 2019, tahun tersebut

merupakan tahun yang buruk bagi beberapa perusahaan pada sektor

pertambangan yang ada di Indonesia. Indeks sektor pertambangan (mining)

menjadi salah satu penjegal langkah Indeks Harga Saham Gabungan (IHSG)

sepanjang tahun 2019. Indeks sektor pertambangan tumbuh negatif sebesar

12,83% (Kontan, 2020). Ada beberapa faktor yang menyebabkan indeks sektor

pertambangan ini mengalami pertumbuhan yang negatif. Saat ini harga jual

beberapa komoditas mineral dan batu bara berada pada level yang kurang

menguntungkan. Di sisi lain, masih banyak kebutuhan yang harus dipenuhi oleh

perusahaan-perusahaan di sektor pertambangan seperti harus mematuhi regulasi

3

reklamasi, restorasi pasca-tambang, tanggung jawab sosial dan perhatian

mengenai kelangsungan hidup perusahaan itu sendiri.

Hingga akhir bulan September 2019, Bursa Efek Indonesia sudah

menghapus enam saham dari papan pencatatan dan tiga di antaranya merupakan

perusahaan dari sektor pertambangan (Bisnis, 2019). Perusahaan tersebut yaitu

PT Borneo Lumbung Energi & Metal Tbk. (BORN), PT Grahamas Citrawisata

Tbk. (GMCW) dan PT Sekawan Intiparatama Tbk. (SIAP). Penghapusan ini

terjadi karena adanya permasalahan going concern yang dialami perusahaan.

Manajemen perusahaan tersebut tidak bisa memberikan penjelasan ataupun

komitmen mengenai rencana bisnis perusahaan ke depan kepada pihak penilai

BEI yang akhirnya membuat saham perusahaan tersebut termasuk dalam daftar

perusahaan dengan status delisting pada Bursa Efek Indonesia.

Tabel 1.1

Nilai Ekspor Hasil Pertambangan Indonesia Tahun 2014-2018 (Ribu USD) TAHUN 2014 2015 2016 2017 2018 Biji Tembaga 1,673,548 3,277,196 3,481,608 3,439,732 4,186,888 Biji Nikel 85,913 0 0 155,189 628,027 Batubara 20,818,030 16,004,035 14,563,340 20,473,795 23,967,604 Bauksit 47,742 744 431 66,433 265,013 Minyak Mentah 8,839,625 5,641,245 4,941,219 5,267,880 5,086,551 Gas Alam 14,941,959 9,338,774 6,604,093 7,994,558 9,719,229 Hasil Pertambangan Lainnya 213,410 182,769 161,123 180,884 265,312 Hasil Total Pertambangan 46,620,227 34,444,764 29,751,815 37,578,472 44,118,624

4

Berdasarkan tabel 1.1 di atas dapat diketahui bahwa ekspor Indonesia

dari sektor pertambangan cenderung menurun dari tahun ke tahun. Pada tahun

2014 hasil total pertambangan bisa mencapai 46,620,227 Ribu USD dan turun

pada tahun 2016 hingga mencapai 29,751,815 dan kemudian mengalami

peningkatan 37,578,472 pada tahun 2017 dan tahun 2018 menjadi sebesar

44,118,624. Penurunan ini jelas sangat di pengaruhi oleh hasil ekspor dari

komoditas batubara yang memang menjadi komoditas utama dibandingkan

dengan komoditas di sektor pertambangan lainnya. Meskipun secara nilai

ekspor hasil komoditas batubara kembali mengalami peningkatan, hal itu

memang dikarenakan adanya peningkatan pada jumlah penjualan dari batubara

tetapi tidak disertai dengan peningkatan harga dari batubara itu sendiri. Dimana

pelemahan harga komoditas tambang ini didorong oleh berbagai sentimen

negatif, mulai dari faktor eksternal dimana penguatan dollar AS yang membuat

harga komoditas hasil pertambangan di Indonesia tertekan. Sementara dari

dalam negeri kapasitas dan kapabilitas batubara Indonesia belum mempunyai

nilai lebih di pasar global, sehingga dibutuhkan komitmen pemerintah dalam

mendorong ekspor batubara melalui peningkatan olahan batubara (barang

setengah jadi) agar serapan pasar semakin bertambah.

Selain dari komoditas batubara, minyak mentah juga merupakan

komoditas penyumbang ekspor yang besar dari sektor pertambangan. Terus

turunnya harga minyak dunia turut membuat harga minyak patokan Indonesia

merosot. Pada bulan Oktober 2018, Interntional Energy Agency (IEA)

5

sebelumnya, akibat lambatnya pertumbuhan ekonomi global karena terjadi

ketegangan perdagangan (trade tension), kenaikan suku bunga dan juga

melemahnya mata uang negara-negara emerging market (CNBC, 2018).

Gambar 1.1

Indonesian Crude Price (ICP) Tahun 2018-2019 (Dalam USD)

Sumber: Kementrian Energi Sumber Daya Mineral

Berdasarkan data dari gambar 1.1 diatas yang bersumber dari

Kementerian Energi dan Sumber Daya Mineral (ESDM), rata-rata ICP pada

tahun 2018 sebesar US$ 67,46 dan pada tahun 2019 sebesar US$ 62.37. Terjadi

penurunan terhadap harga rata-rata minyak mentah yang terjadi pada tahun

2019 jika dibandingkan dengan tahun sebelumnya. Bahkan, ke depan ICP

diprediksi bisa menyentuh harga di bawah US$ 45 per barel dikarenakan

Amerika Serikat, Rusia, Iran, serta Qatar, yang akan keluar dari Organization

of the Petroleum Exporting Countries (OPEC) dan minyak dari negara tersebut

akan membanjiri pasar, sehingga dengan adanya kelebihan pasokan minyak 0 10 20 30 40 50 60 70 80 90 H ARG A BULAN 2018 2019

6

tersebut, dapat menyebabkan harga minyak dunia semakin turun (CNBC

Indonesia, 2019).

Tabel 1.2

Laba (Rugi) Perusahaan Sektor Pertambangan di Indonesia Tahun 2015-2019 (Ribu Rupiah)

Nama Perusahaan Periode

2015 2016 2017 2018 2019 Apexindo Pratama Duta Tbk. 272,439,469 (263,034,032) (1,388,979,829) (1,503,184,782) 288,469,509 Atlas Resources Tbk. (357,593,990) (342,376,152) (226,481,916) (409,204,098) (78,464,827) Astrindo Nusantara Infrastrukt Tbk. (554,103,682) (2,318,668,631) 516,828,087 316,519,688 388,803,576 Bumi Resources Minerals Tbk. (845,528,354) (6,167,109,032) (3,353,928,532) (1,497,926,123) 17,922,417 Cita Mineral Investindo Tbk. (341,205,918) (266,147,360) 46,827,759 661,324,058 657,718,925 Energi Mega Persada Tbk. (3,967,192,807) (5,934,880,429) 200,254,329 (124,868,185) 347,572,783 Indika Energy Tbk. (1,060,104,751) (1,400,444,034) 4,357,486,011 1,417,142,358 70,747,782 Medco Energi Internasional Tbk. (2,568,263,998) 2,513,190,081 1,785,745,256 (410,868,486) (191,776,837) Mitra Investindo Tbk. (179,560,694) (23,362,032) (23,354,360) 7,482,976 (87,934,380) Golden Eagle Energy Tbk. (60,578,867) (18,281,061) 40,078,001 84,584,567 6,234,017 SMR Utama Tbk. (268,954,245) (225,670,007) 32,643,567 (69,562,072) (187,289,498)

Sumber: Bursa Efek Indonesia (www.idx.co.id)

Berdasarkan tabel 1.2 di atas dapat diketahui bahwa banyak sekali

perusahaan dari sektor pertambangan yang mengalami kerugian operasi

khususnya di tahun 2015, hanya perusahaan Apexindo Pratama Duta Tbk yang

mendapatkan laba dari kegiatan operasinya di tahun 2015. Kerugian operasi ini

7

penurunan laba atau bahkan kerugian dalam kegiatan operasinya dikarenakan

adanya ketidakstabilan harga dari komoditas pertambangan.

Selanjutnya, Lembaga Riset Mining dan Metals, PwC Indonesia,

mencatat pada tahun 2018 perusahaan sektor pertambangan yang ada Indonesia

memiliki kinerja laporan keuangan dan produktifitas produksi yang lebih baik

dibandingkan tahun sebelumnya. Sayangnya, kinerja laporan keuangan lebih

baik ini tidak serta merta menarik perhatian para investor untuk berinvestasi

pada perusahaan sektor pertambangan. PwC mencatat sebanyak 40 perusahaan

tambang yang ada di Indonesia selama tahun 2018 rata-rata mengalami

kenaikan pendapatan sebesar 8 persen dan kenaikan EBITDA sebesar 4 persen.

Dividen yang dibagikan kepada para pemegang saham pun ikut meningkat

sebesar 13 persen. Sayangnya, hal tersebut tidak didukung dengan dorongan

suntikan modal dari para investor, karena tercatat valuasi pasar terhadap 40

perusahaan tambang mengalami penurunan sebesar 18 persen (Republika,

2019). Hal ini menjadi kekhawatiran bagi para perusahaan di sektor

pertambangan karena menurunnya minat para investor dalam berinvestasi di

perusahaan sektor pertambangan.

Dengan kondisi seperti itu, jika tren perkembangan industri

pertambangan terus memburuk, maka kelangsungan hidup (going concern)

perusahaan pertambangan ikut terganggu dan bahkan dapat mengakibatkan

kebangkrutan. Apabila manajemen perusahaan tidak memperhatikan kesehatan

perusahaan yang terkait dengan kelanjutan operasionalnya, maka akan

8

usahanya dan investor juga akan membatalkan rencananya untuk berinvestasi

pada perusahaan tersebut. Meskipun demikian, opini audit going concern harus

tetap diungkapkan oleh auditor dengan harapan manajemen perusahaan dapat

segera mempercepat upaya penyelamatan perusahaan yang bermasalah

(Krissindiastuti & Rasmini, 2016).

Penelitian mengenai penyebab terjadinya masalah going concern yang

terjadi pada perusahaan sangat penting dikarenakan dengan adanya masalah

going concern tersebut dapat memberikan dampak negatif terhadap perkembangan perusahaan kedepannya dan dapat menjadi nilai informasi yang

potensial kepada kreditor dan investor (Foster & Shastri, 2016). Penulis

beranggapan bahwa penelitian tentang opini audit going concern di Indonesia

masih menjadi objek penelitian yang menarik. Hal ini dilakukan karena opini

audit going concern menjadi salah satu faktor pemicu untuk para investor dalam

pengambilan keputusan investasi dan juga para kreditor dalam meminjamkan

dananya dengan tujuan untuk memperoleh keuntungan dari aktivitas entitas

tersebut. Selain itu, ketika pelaksanaan suatu audit tidak didasarkan pada

penerapan prinsip berbasis going concern, maka dapat menghasilkan audit

dengan kualitas yang rendah (Silviu & Timea, 2015).

Berdasarkan penelitian yang dilakukan oleh Astari & Latrini (2017)

dengan menguji variabel independen pengaruh disclosure, debt default, kualitas

audit, dan opini audit tahun sebelumnya terhadap penerimaan opini audit going

concern dan penelitian Bayudi & Wirawati (2017) dengan menguji variabel independen profitabilitas, likuiditas, ukuran perusahaan dan ukuran KAP

9

terhadap opini audit going concern. Dari kedua penelitian tersebut masih ada

beberapa variabel yang belum bisa membuktikan teori yang sudah ada, hal ini

membuat peneliti menarik untuk mengkaji dan meneliti kembali dengan

menambahkan variable independen lain.

Ada beberapa perbedaan dalam penelitian ini jika dibandingkan dengan

penelitian sebelumnya yang dilakukan Astari & Latrini (2017) yaitu dengan

menambahkan variabel leverage, dengan alasan peneliti ingin membuktikan

apakah dengan semakin tinggi rasio leverage yang ditandai dengan

meningkatnya total utang terhadap total ekuitas (debt to total equity), semakin

menunjukkan kinerja keuangan perusahaan yang buruk dan dapat menimbulkan

ketidakpastian mengenai kelangsungan hidup perusahaan. Penelitian ini

menggunakan periode yang lebih baru dari penelitian sebelumnya yaitu periode

tahun 2015-2019 dengan pengambilan sampel dari perusahaan sektor

pertambangan yang ada di Bursa Efek Indonesia, karena dengan menggunakan

data periode selama 5 tahun terakhir diharapkan penelitian ini dapat

memberikan gambaran serta informasi yang lebih relevan mengenai variabel

dependen yaitu opini audit going concern. Selain itu, mengapa peneliti

menggunakan variabel independen leverage, company growth, firm size, debt

default, dan reputasi kantor akuntan publik karena variabel-variabel tersebut masih memiliki hasil yang tidak konsisten terhadap opini audit going concern

di beberapa penelitian terdahulu.

Opini audit going concern dapat dipengaruhi oleh besar atau kecilnya

10

diperoleh dari internal dan juga eksternal perusahaan, seperti dalam halnya

pendanaan internal yang berupa laba ditahan (retained earning), sedangkan dari

eksternal berupa hutang atau penerbitan saham baru. Jumlah utang yang

melebihi total ekuitas menyebabkan perusahaan mengalami defisiensi modal.

Semakin tinggi rasio leverage menunjukkan kinerja keuangan perusahaan yang

semakin buruk dan perusahaan yang memiliki aset yang lebih kecil daripada

kewajibannya akan lebih memungkinkan untuk terjadinya permasalahan going

concern (Foster & Shastri, 2016).

Pandangan di atas konsisten dengan penelitian Suharsono (2018) dan

Aryantika & Rasmini (2015) yang menunjukkan bahwa leverage berpengaruh

terhadap opini audit going concern. Sedangkan berbeda dengan penelitian yang

dilakukan Yuliyani & Erawati (2017) dan Nursasi & Maria (2015) yang

memberikan hasil bahwa leverage tidak berpengaruh terhadap opini audit going

concern.

Selanjutnya, company growth/pertumbuhan perusahaan dapat dijadikan

indikator untuk menilai apakah suatu badan usaha masih bisa bertahan atau

tidak untuk periode berikutnya. Pertumbuhan perusahaan dapat diproksikan

dengan rasio net income growth. Rasio net income growth digunakan karena

dapat menggambarkan keadaan perusahaan yang sedang baik. Laba yang

dihasilkan oleh kegiatan penjualan yang dicapai oleh perusahaan akan dapat

dimanfaatkan untuk mendanai keberlangsungan hidup perusahaan tersebut.

Laba merupakan hasil dari kegiatan operasi utama perusahaan, apabila laba

11

perusahaan untuk terhindar dari masalah keberlangsungan usaha. Oleh karena

itu, semakin tinggi rasio net income growth maka akan semakin kecil

kemungkinan auditor untuk menerbitkan opini audit going concern (Nursasi &

Maria, 2015).

Pandangan di atas konsisten dengan penelitian Krissindiastuti &

Rasmini (2016) dan Suharsono (2018) yang menunjukkan bahwa pertumbuhan

perusahaan berpengaruh terhadap opini audit going concern. Sedangkan

berbeda dengan penelitian yang dilakukan Trenggono & Triani (2015) dan

Rahmawati, Wahyuningsih, & Setiawati (2018) yang memberikan hasil bahwa

pertumbuhan perusahaan tidak berpengaruh terhadap opini audit going concern.

Berikutnya, pemberian opini audit going concern yang lebih sering

dikeluarkan oleh auditor kepada perusahaan-perusahaan yang memiliki skala

kecil. Hal ini dikarenakan auditor percaya bahwa dibandingkan dengan

perusahaan kecil, perusahaan besar lebih mampu menyelesaikan kesulitan

keuangan yang mereka hadapi agar dapat bertahan hidup. Perusahaan besar juga

menawarkan fee yang lebih tinggi daripada perusahaan kecil. Besar kecilnya

perusahaan dapat dilihat dari status keuangan perusahaan, seperti total aset yang

dimiliki perusahaan. Penelitian tentang pengaruh ukuran perusahaan terhadap

opini going concern dilakukan oleh Gama & Astuti (2014) yang menemukan

bahwa firm size/ukuran perusahaan berpengaruh terhadap opini audit going

concern.

Hal tersebut berbeda dengan hasil yang didapatkan oleh

12

menemukan bukti empiris bahwa ukuran perusahaan tidak berpengaruh

terhadap opini going concern.

Faktor berikutnya yang dapat mempengaruhi opini audit going concern

yaitu debt default. Debt default adalah kegagalan suatu perusahaan dalam

melunasi kewajiban hutang pokok dan bunganya pada waktu jatuh tempo. Ciri

dari kebangkrutan suatu perusahaan yang mengalami masalah keuangan

merupakan kondisi dimana arus kas perusahaan mengalami krisis dan

kemungkinan terancam bangkrut. Krisis keuangan yang terjadi akan

mengakibatkan perusahaan gagal dalam membayar perjanjian utang (debt

default) dan kemungkinan besar status debt default dapat meningkatkan kemungkinan auditor mengeluarkan opini audit going concern (Suharsono,

2018).

Pandangan di atas konsisten dengan penelitian yang dilakukan

Trenggono & Triani (2015), Mariana, Kuncoro, & Ryando (2018) dan Imani,

Nazar, & Budiono (2017) yang menyatakan bahwa debt default berpengaruh

terhadap opini audit going concern. Namun, sebaliknya penelitian yang

dilakukan Astari & Latrini (2017) menunjukkan bahwa debt default tidak

berpengaruh terhadap opini audit going concern.

Selanjutnya variabel reputasi kantor akuntan publik digambarkan ketika

auditor memberikan opini atas laporan keuangan perusahaan yang diauditnya,

auditor harus benar-benar memperhatikan kondisi keuangan perusahaan dengan

menjalankan prosedur audit untuk memperoleh keyakinan yang memadai dalam

13

akuntan publik sebagai proksi kualitas audit membedakan KAP menjadi KAP

besar (Big four accounting firms) dan KAP kecil (Non big four accounting

firms). Akan tetapi, meskipun adanya perbedaan tersebut, perusahaan pengguna KAP yang berafiliasi dengan Big Four ataupun perusahaan yang menggunakan

KAP Non Big Four sama-sama memberikan kualitas audit yang berkualitas dan

independen dalam mengeluarkan opini audit going concern karena keduanya

harus mematuhi kode etik yang telah ditentukan dalam hal ini oleh organisasi

Ikatan Akuntan Publik Indonesia (Bayudi & Wirawati, 2017) .

Pandangan di atas konsisten dengan penelitian yang dilakukan Nariman

(2017), Yuridiskasari & Rahmatika (2017) dan Kusumayanti & Widhiyani

(2017) yang menyatakan bahwa reputasi kantor akuntan publik berpengaruh

terhadap opini audit going concern. Namun, sebaliknya penelitian yang

dilakukan Suharsono (2018) dan Gama & Astuti (2014) menunjukkan bahwa

reputasi kantor akuntan publik tidak berpengaruh terhadap opini audit going

concern.

Mengingat betapa pentingnya opini audit going concern, maka penulis

tertarik untuk menganalisis pengaruh leverage, company growth, firm size, debt

default dan reputasi kantor akuntan publik terhadap opini audit going concern. Penelitian ini menggunakan data laporan keuangan yang merupakan data

historis (data sekunder), sehingga keterbatasannya terkait dengan keterbatasan dalam laporan keuangan. Dengan hal ini penulis tertarik dan memutuskan untuk

meneliti data-data dari perusahaan pertambangan yang terdaftar di BEI pada

14

beberapa perusahaan yang bergerak di bidang pertambangan di Indonesia saat

ini sedang mengalami permasalahan going concern terhadap entitasnya yang

disebabkan salah satunya karena menurunnya harga komoditas pertambangan

dan lebih memiliki kemungkinan besar untuk auditor mengeluarkan opini audit

going concern kepada perusahaan yang terkena dampak besar terhadap peristiwa tersebut. Berdasarkan latar belakang yang telah dijelaskan diatas

maka penelitian ini diberi judul:

“Pengaruh Leverage, Company Growth, Firm Size, Debt Default dan Reputasi Kantor Akuntan Publik Terhadap Opini Audit Going Concern”.

B. Pembatasan dan Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka penelitian dibatasi

agar tak menyimpang dari tema. Pembatasan penelitian ini dalam penelitian ini

yaitu hanya terkait variabel leverage, company growth, firm size, debt default,

dan reputasi kantor akuntan publik terhadap opini audit going concern.

Rumusan permasalahan yang hendak diteliti dalam penelitian ini adalah sebagai

berikut:

1. Apakah leverage berpengaruh terhadap opini audit going concern?

2. Apakah company growth berpengaruh opini audit going concern?

3. Apakah firm size berpengaruh terhadap opini audit going concern?

4. Apakah debt default berpengaruh terhadap opini audit going concern?

5. Apakah reputasi kantor akuntan publik berpengaruh terhadap opini audit

15 C. Tujuan Peneltian

Berdasarkan rumusan masalah di atas, maka dapat diketahui tujuan

penelitian ini adalah sebagai berikut:

1. Untuk mengetahui bagaimana pengaruh leverage terhadap opini audit going

concern pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2015-2019.

2. Untuk mengetahui bagaimana pengaruh company growth terhadap opini

audit going concern pada perusahaan perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia periode 2015-2019.

3. Untuk mengetahui bagaimana pengaruh firm size terhadap opini audit going

concern pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2015-2019.

4. Untuk mengetahui bagaimana pengaruh debt default terhadap opini audit

going concern pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2015-2019.

5. Untuk mengetahui bagaimana pengaruh reputasi kantor akuntan publik

terhadap opini audit going concern pada perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia periode 2015-2019.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada

16

1. Manajer Perusahaan

Memudahkan manajemen dalam pengambilan keputusan yang berkaitan

dengan manfaat ekonomi di masa yang akan datang serta dalam

mempertahankan dan mengembangkan perencanaan usaha perusahaannya.

2. Investor dan Kreditor

Penelitian ini diharapkan dapat menjadi acuan atau tolak ukur bagi para

investor dan kreditor ketika ingin melakukan investasi ataupun

meminjamkan dananya di suatu perusahaan khususnya perusahaan yang ada

di sektor pertambangan.

3. Peneliti Selanjutnya

Memberikan kontribusi bagi pengembang teori dan pengetahuan di bidang

akuntansi, terutama yang berkaitan dengan opini audit khususnya going

concern. Selain itu, diiharapkan penelitian ini dapat menjadi referensi tambahan dan sebagai bahan acuan penelitian yang sama di masa yang akan

datang.

4. Bagi Universitas Islam Negeri Syarif Hidayatullah Jakarta

Penelitian ini dapat menambah referensi kepustakaan di perpustakaan

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Bagi Penulis

Penelitian ini dapat menjadi wadah bagi penulis untuk menerapkan ilmu

yang diperoleh selama masa perkuliahan khususnya ilmu tentang

pengauditan. Selain itu, penulis mendapatkan banyak pengetahuan baru

17 BAB II

TINJAUAN PUSTAKA A. Kajian Pustaka

1. Teori Agensi (Agency Theory)

Agency Theory dikemukakan oleh Jensen & Meckling (1976) mengemukakan bahwa hubungan keagenan adalah sebuah kontrak atau

perjanjian antara manager sebagai agent dan investor sebagai principal yang

terkadang menimbulkan asimetri informasi dari manager kepada investor

sehingga menimbulkan adanya biaya keagenan.

Hubungan keagenan adalah suatu perjanjian satu orang atau lebih dengan

orang lain untuk melakukan beberapa layanan atas nama mereka dan kemudian

kewenangan pengambilan keputusan diberikan kepada agent (manajer) tersebut.

Manajer mempunyai tanggung jawab moral untuk mengoptimalkan kepentingan

pemegang saham (principal). Namun, di sisi lain manajer juga memiliki tujuan

untuk memaksimumkan kesejahteraan dan kepentingannya sehingga terdapat

kemungkinan agent tidak selalu bertindak untuk kepentingan terbaik principal.

Laporan keuangan yang dilaporkan oleh agen sebagai pertanggungjawaban

kinerjanya dapat digunakan principal untuk menilai, mengukur dan mengawasi

sampai sejauh mana agent tersebut bekerja untuk meningkatkan

kesejahteraannya dan serta sebagai dasar pemberian kompensasi kepada agent.

Dalam kaitannya dengan opini audit going concern, agent (manajemen)

bertanggung jawab secara moral terhadap kelangsungan perusahaan yang

18

operasional perusahaan, sehingga informasi lebih banyak diketahui oleh agent

dibandingkan pemilik. Baik principal maupun agent diasumsikan sebagai orang

ekonomi rasional dan semata-mata termotivasi oleh kepentingan pribadi. Hal ini

dapat memicu terjadinya konflik keagenan.

Teori agensi (agency theory) dalam penelitian ini digunakan berdasarkan

pemikiran bahwa auditor adalah pihak yang dianggap mampu menjembatani

kepentingan pihak principal (shareholders) dengan pihak manajer (agent) dalam

mengelola keuangan perusahaan. Karena adanya perbedaan kepentingan ini,

masing-masing pihak berusaha memperbesar keuntungan bagi dirinya sendiri.

Sehingga, informasi keuangan dan laporan keuangan yang disampaikan

terkadang tidak sesuai dengan keadaan sebenarnya. Keadaan ini disebut asimetri

informasi (information asymetryc). Untuk meminimalkan asimetri informasi,

diperlukan pihak ketiga yang independen untuk memediasi hubungan antara

principal dan agent yaitu auditor independen. Pihak ketiga ini berfungsi untuk memonitor perilaku manajer (agent) apakah bertidak sesuai dengan keinginan

principal (shareholders).

2. Teori Sinyal (Signalling Theory)

Brigham & Houston (2006:38) ”Signalling theory merupakan suatu

perilaku manajemen perusahaan dalam memberi petunjuk untuk investor terkait pandangan manajemen pada prospek perusahaan untuk masa mendatang”.

Signalling theory menunjukkan adanya asimetri Informasi antara manajemen perusahaan dengan pihak-pihak yang berkepentingan. Informasi ini menyajikan

19

maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu

perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan,

akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai

alat analisis untuk mengambil keputusan investasi dengan informasi tersebut

dan juga mengungkapkan bagaimana seharusnya sebuah perusahaan

memberikan sinyal yang berupa informasi mengenai hal yang sudah dilakukan

oleh manajemen untuk merealisasikan kepentingan pemilik (principal) yaitu

memaksimalkan keuntungan mereka.

Teori sinyal (signalling theory) dalam penelitian ini digunakan

berdasarkan prinsip bahwa principal mengharapkan auditor memberikan early

warning mengenai kondisi keuangan perusahaan. Tugas auditor adalah memberikan opini mengenai kewajaran laporan keuangan perusahaan melalui

audit laporan keuangan. Selain itu auditor juga perlu mempertimbangkan

mengenai kelangsungan usaha perusahaan. Auditor bertanggung jawab untuk

menyediakan informasi yang mempunyai kualitas tinggi dengan keyakinan

memadai yang akan berguna untuk pengambilan keputusan bagi para pemakai

laporan keuangan (Gama & Astuti, 2014). Opini audit going concern yang di

ungkapkan oleh auditor pada laporan keuangan akan menjadi sinyal (warning)

pada pengguna laporan keuangan.

3. Auditing

a. Pengertian Auditing

Menurut Sukrisno Agoes (2017:4) auditing dapat didefinisikan sebagai

20

independen, terhadap laporan keuangan yang telah disusun oleh manajemen,

dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan

keuangan tersebut.

Defini lain yaitu auditing adalah pengumpulan dan evaluasi bukti

tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara

informasi dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh

orang yang kompeten dan independen (Arens et al., 2015:2).

Berdasarkan beberapa pengertian di atas dapat disimpulkan bahwa

auditing adalah suatu proses untuk mendapatkan bukti-bukti dan kemudian melakukan proses pemeriksaan terhadap berbagai bukti audit tersebut dan

menginformasikannya hasilnya kepada pihak yang berkepentingan dalam

bentuk pemberian opini.

b. Opini Audit

Menurut Standar Audit (SA 700 No.6) menyatakan bahwa tujuan

auditor adalah untuk merumuskan suatu opini atas laporan keuangan

berdasarkan suatu evaluasi atas kesimpulan yang ditarik dari bukti audit yang

diperoleh dan untuk menyatakan suatu opini secara jelas melalui suatu laporan

tertulis yang juga menjelaskan basis untuk opini tersebut. Auditor harus

mengevaluasi apakah laporan keuangan disusun, dalam semua hal yang

material, sesuai dengan ketentuan dalam kerangka pelaporan keuangan yang

berlaku (SA 700 No.11). Jenis opini audit atas laporan keuangan menurut Ikatan

21

1) Tanpa Modifikasian

a) Opini Wajar Tanpa Pengecualian

Auditor harus menyatakan opini tanpa modifikasian bila auditor

menyimpulkan bahwa laporan keuangan disusun, dalam semua hal

yang material, sesuai dengan kerangka pelaporan keuangan yang

berlaku (SA 700).

2) Opini Modifikasian

a) Opini Wajar Dengan Pengecualian

Auditor harus memodifikasi opini dalam laporan keuangan ketika:

1. Auditor, setelah memperoleh bukti audit yang cukup dan

tepat, menyimpulkan bahwa kesalahan penyajian, baik

secara individual, maupun secara agregasi, adalah material,

tetapi tidak pervasif, terhadap laporan keuangan atau,

2. Auditor tidak dapat memperoleh bukti audit yang cukup dan

tepat yang mendasari opini, tetapi auditor menyimpulkan

bahwa kemungkinan dampak kesalahan penyajian yang

tidak terdeteksi terhadap laporan keuangan, jika ada, dapat

bersifat material, tetapi tidak pervasif.

b) Opini Tidak Wajar

Auditor harus menyatakan suatu opini tidak wajar ketika auditor,

setelah memperoleh bukti audit yang cukup dan tepat,

22

maupun secara agregasi, adalah material dan pervasif terhadap

laporan keuangan.

c) Opini Tidak Menyatakan Pendapat

1. Auditor tidak boleh menyatakan pendapat ketika auditor

tidak bisa memperoleh bukti audit yang cukup dan tepat yang

mendasari opini, dan auditor menyimpulkan bahwa

kemungkinan dampak kesalahan penyajian yang tidak

terdeteksi terhadap laporan keuangan, jika ada, dapat bersifat

material dan pervasif.

2. Auditor tidak boleh menyatakan pendapat ketika, dalam

kondisi yang sangat jarang yang melibatkan banyak

ketidakpastian, auditor menyimpulkan bahwa, meskipun

telah memperoleh bukti audit yang cukup dan tepat tentang

setiap ketidakpastian tersebut, auditor tidak dapat

merumuskan suatu opini atas laporan keuangan karena

interaksi yang potensial dari ketidakpastian tersebut dan

kemungkinan dampak kumulatif dari ketidakpastian tersebut

terhadap laporan keuangan (SA 705).

4. Going Concern

Going concern adalah kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya selama periode waktu pantas, yaitu tidak lebih dari satu

tahun sejak tanggal laporan keuangan. Kelangsungan hidup entitas digunakan

23

informasi yang menunjukkan hal yang berlawanan (contrary information).

Informasi yang dianggap berlawanan secara signifikan terhadap asumsi

kelangsungan hidup entitas biasanya berhubungan dengan adanya informasi

yang menunjukan ketidakmampuan entitas dalam memenuhi kewajibannya pada

saat jatuh tempo (SA 570 No.A15).

Berdasarkan beberapa penjelasan di atas, dapat disimpulkan bahwa

going concern adalah kemampuan suatu entitas untuk terus menjalankan usahanya dalam jangka waktu yang lama dan tidak akan dilikuidasi dalam waktu

satu tahun sejak tanggal laporan keuangan perusahaan tersebut di audit.

5. Opini Audit Going Concern

Opini audit going concern merupakan opini yang dikeluarkan auditor

karena terdapat keraguan atas kelangsungan hidup suatu entitas. Para pemakai

laporan keuangan merasa bahwa pengeluaran opini audit going concern ini

sebagai prediksi kebangkrutan suatu perusahaan. Menurut Standar Audit (SA

570 No.2) opini audit going concern didapatkan berdasarkan asumsi

kelangsungan usaha, suatu entitas dipandang bertahan dalam bisnis untuk masa

depan yang dapat di prediksi. Opini audit going concern yang diterima oleh suatu

perusahaan menunjukkan adanya kondisi dan peristiwa yang menimbulkan

keraguan auditor akan kelangsungan hidup perusahaan.

Menurut (Arens et al., 2015:63) hal-hal yang dapat menyebabkan

ketidakmampuan suatu perusahaan dalam melanjutkan usahanya terdiri dari

24

a. Kerugian operasi atau kekurangan modal kerja yang berulang dan

signifikan.

b. Ketidakmampuan perusahaan untuk membayar kewajibannya ketika

jatuh tempo.

c. Kehilangan pelanggan utama, terjadi bencana yang tidak dijamin oleh

asuransi seperti gempa bumi atau banjir, atau masalah

ketenagakerjaan yang tidak biasa.

d. Pengadilan, perundang-undangan atau hal-hal serupa lainnya yang

sudah terjadi dan dapat membahayakan kemampuan entitas untuk

beroperasi.

Pertimbangan auditor dalam situasi semacam itu karena adanya

kemungkinan klien yang mungkin saja tidak dapat meneruskan operasinya atau

memenuhi kewajibannya selama periode yang wajar. Untuk tujuan ini, periode

yang wajar dianggap tidak melebihi satu tahun sejak tanggal laporan keuangan

audit (Arens et al., 2015:63).

Menurut Standar Auditing, auditor memerlukan pertimbangkan untuk

ketepatan asumsi going concern dalam penyusunan laporan keuangan dalam

seluruh proses audit, mulai dari perencanaan hingga penerbitan opini audit.

Tingkat penilaian ini tergantung pada situasi keuangan perusahaan. Jika selama

proses audit auditor menemukan sinyal yang dapat menimbulkan keraguan

signifikan pada kemampuan entitas mengenai kelangsungan hidup perusahaan,

25

berdasarkan IFRS atau PSAK dengan melihat kinerja dari perusahaan (Bava &

Trana, 2019).

Berdasarkan penjelasan tersebut, dapat diambil kesimpulan bahwa opini

going concern merupakan opini yang dikeluarkan oleh auditor independen ketika mereka menemukan bahwa terdapat keraguan besar tentang kelangsungan

hidup perusahaan klien. Akan tetapi, jika manajemen memiliki komitmen dan

dapat mengurangi dampak yang mengancam kelangsungan hidup perusahaan,

auditor bisa saja tidak mengeluarkan opini audit going concern.

6. Variabel Independen

a. Leverage

1) Pengertian Leverage

Menurut (Kasmir, 2016:151) rasio leverage merupakan rasio yang

digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai

menggunakan utang. Artinya, berapa besar utang yang ditanggung perusahaan

dibandingkan dengan aktivanya. Rasio leverage mengukur perbandingan antara

dana yang disediakan oleh pemilik dengan dana yang berasal dari pihak ketiga

atau pihak kreditur.

Seorang kreditur sebelum mengucurkan kredit terlebih dahulu akan

melihat terlebih dahulu seberapa besar modal yang disediakan oleh perusahaan,

untuk menentukan besarnya margin pengaman (margin of safety) sehingga

kreditur dapat melihat tingkat resikonya. Kemampuan perusahaan dalam

26

perusahaan (Nursasi & Maria, 2015).

Perusahaan yang memiliki kekayaan atau aktiva yang cukup untuk

membiayai semua kewajiban atau hutangnya disebut sebagai suatu perusahaan

yang solvable. Namun sebaliknya, ketika perusahaan tidak memiliki kekayaan

atau aktiva yang cukup untuk membayar kewajiban atau hutangnya, maka

perusahaan tersebut merupakan perusahaan yang insovable (Yuliyani &

Erawati, 2017).

Berdasarkan beberapa uraian di atas, dapat disimpulkan bahwa leverage

adalah rasio yang digunakan untuk mengukur bagaimana aktiva perusahaan

dibiayai menggunakan utang yang berasal dari kreditor dan mengukur

kemampuan dari perusahaan dalam memenuhi seluruh kewajiban finansialnya

apabila perusahaan tersebut akan dilikuidasi.

2) Tipe Pengukuran Leverage Ratio

Leverage memiliki beberapa jenis pengukuran, menurut (Kasmir, 2016:155-162), jenis-jenis pengukuran leverage ratio adalah sebagai berikut:

a) Debt to Asset Ratio (DAR), adalah rasio utang yang digunakan untuk

mengukur perbandingan antara total utang dengan total asset dari

perusahaan.

b) Debt to Equity Ratio (DER), adalah rasio yang membandingkan

utang lancar ditambah utang jangka panjang dibagi dengan jumlah

27

c) Long Term to Debt Equity Ratio (LTDtER), adalah rasio yang

digunakan untuk mengukur perbandingan antara total hutang jangka

panjang dengan ekuitas perusahaan.

d) Times Interest Earned Ratio, adalah rasio dengan perbandingan laba

sebelum bunga dan pajak dibagi dengan beban bunga jangka

panjang perusahaan.

e) Fixed Charge Coverage (FCC), adalah rasio yang menyerupai time

interest earned ratio. Hanya saja perbedaannya adalah rasio ini dilakukan apabila perusahaan memperoleh utang jangka panjang

atau menyewa aktiva berdasarkan kontrak sewa (lease contract).

Rasio leverage dalam penelitian ini adalah dengan menggunakan debt

to equity ratio (DER) sebagai pengukurnya karena rasio ini mencerminkan kemampuan suatu perusahaan dalam memenuhi seluruh kewajibannya yang

ditunjukan oleh ekuitas perusahaan yang digunakan sebagai pembayaran utang.

Ukuran ini sebenarnya mempunyai maksud yang sama dengan debt to assets,

tetapi pengukuran ini dimaksudkan untuk saling melengkapi karena dengan

mengetahui debt to equity ratio secara langsung mengetahui perbandingan

utang dengan modal sendiri.

Pengukuran leverage dalam penelitian ini menggunakan pengukuran

debt to equity ratio (Suharsono, 2018). Secara matematis debt to equity ratio dapat dirumuskan sebagai berikut:

DER = Total Utang x 100% Total Ekuitas

28

b. Company Growth

1) Pengertian Company Growth (Pertumbuhan Perusahaan)

Definisi rasio pertumbuhan (growth ratio) merupakan rasio yang

menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya

ditengah pertumbuhan perekonomian dan sektor usahanya. Pertumbuhan

perusahaan mengindikasikan kemampuan perusahaan dalam mempertahankan

kelangsungan usahanya (Suharsono, 2018).

Pertumbuhan perusahaan dapat ditunjukkan dengan peningkatan

revenue atau hasil usaha yang semakin meningkat dari periode ke periode.

Perusahaan yang memiliki pertumbuhan yang signifikan kemungkinan besar

tidak mendapatkan opini audit going concern (Nursasi & Maria, 2015).

Berdasarkan beberapa uraian di atas, dapat disimpulkan bahwa company

growth adalah kemampuan perusahaan untuk meningkatkan size dari perusahaan itu sendiri maupun mempertahankan posisi ekonominya dari tahun

ke tahun.

2) Tipe pengukuran company growth

Model dan pengukuran company growth/pertumbuhan perusahaan

menurut (Kasmir, 2016:106) adalah sebagai berikut:

a) Sales growth, yaitu pertumbuhan penjualan menunjukkan sejauh

mana perusahaan dapat meningkatkan penjualannya dibandingkan

29

b) Net income growth, yaitu pertumbuhan laba bersih menunjukkan

sejauh mana suatu perusahaan dapat meningkatkan kemampuannya

untuk memperoleh laba bersih dibandingkan dengan keseluruhan

total keuntungan.

c) Earnings per share growth, yaitu laba per pertumbuhan saham

menunjukkan sejauh mana perusahaan dapat meningkatkan

kemampuan mereka untuk mendapatkan penghasilan atau

pendapatan per saham dibandingkan dengan total pendapatan per

saham secara keseluruhan.

d) Dividend per share growth, yaitu pertumbuhan dividen per saham

menunjukkan sejauh mana perusahaan dapat meningkatkan

kemampuannya untuk mendapatkan dividen saham dibandingkan

dengan total dividen per saham secara keseluruhan.

Pengukuran company growth dalam penelitian ini adalah dengan

menggunakan net income growth sebagai pengukurnya karena rasio ini

mengukur seberapa baik pertumbuhan laba perusahaan dan rasio ini juga

menunjukan aktivitas operasional perusahaan. Penjualan merupakan kegiatan

operasi utama perusahaan, dan jika penjualan meningkat dari tahun ketahun

akan memberi peluang perusahaan untuk memperoleh peningkatan laba

(Suharsono, 2018). Sementara perusahaan dengan rasio net income growth

negatif berpotensi besar mengalami masalah keberlangsungan usaha sehingga

manajemen perlu untuk mengambil tindakan perbaikan agar tetap dapat

30

Pengukuran company growth dalam penelitian ini menggunakan

pengukuran net income growth (Kasmir, 2016). Secara matematis net income

growth dapat dirumuskan sebagai berikut:

Net Income Growth = 𝐿𝑎𝑏𝑎(𝑅𝑢𝑔𝑖) 𝐵𝑒𝑟𝑠𝑖ℎ𝑡 - 𝐿𝑎𝑏𝑎(𝑅𝑢𝑔𝑖) 𝐵𝑒𝑟𝑠𝑖ℎ𝑡−1 x 100%

𝐿𝑎𝑏𝑎(𝑅𝑢𝑔𝑖) 𝐵𝑒𝑟𝑠𝑖ℎ𝑡−1

c. Firm Size (Ukuran Perusahaan)

Ukuran perusahaan adalah klasifikasi dari suatu perusahaan menjadi

perusahaan besar atau kecil dengan melihat beberapa aspek yang dimiliki

perusahaan seperti total aset ataupun kapitalisasi pasar dari perusahaan tersebut

(Rahmawati et al., 2018). Pada umumnya ukuran suatu perusahaan terbagi ke

dalam 3 klasifikasi yaitu perusahaan besar (large firm), perusahaan menengah

(medium size) dan perusahaan kecil (small firm).

Keputusan Ketua BAPEPAM No. Kep. 11/PM/1997 menyebutkan

perusahaan kecil dan menengah berdasarkan aset (kekayaan) adalah badan

hukum yang memiliki total aset tidak lebih dari seratus milyar, sedangkan

perusahaan besar adalah badan hukum yang total asetnya diatas seratus milyar.

Menurut UU No. 20 Tahun 2008 ukuran perusahaan diklasifikasikan ke

dalam 4 kategori yaitu usaha mikro, usaha kecil, usaha menengah, dan usaha

besar. Adapun kriteria ukuran perusahaan yang diatur dalam UU No. 20 tahun

31

1) Usaha Mikro

a) Memiliki kekayaan bersih paling banyak Rp 50 Juta tidak termasuk

tanah dan bangunan tempat usaha.

b) Memiliki hasil penjualan tahunan paling banyak Rp 300 Juta.

2) Usaha Kecil

a) Memiliki kekayaan bersih lebih dari Rp 50 Juta sampai dengan

paling banyak Rp 500 Juta tidak termasuk tanah dan bangunan

tempat usaha.

b) Memiliki hasil penjualan tahunan lebih dari Rp 300 Juta sampai

dengan paling banyak Rp 2,5 Milyar.

3) Usaha Menengah

a) Memiliki kekayaan bersih lebih dari Rp 500 Juta sampai dengan

paling banyak Rp 10 Milyar tidak termasuk tanah dan bangunan

tempat usaha.

b) Memiliki hasil penjualan tahunan lebih dari Rp 2,5 Milyar sampai

dengan paling banyak Rp 50 Milyar.

4) Usaha Besar

a) Memiliki kekayaan bersih lebih dari Rp 10 Milyar tidak termasuk

tanah dan bangunan tempat usaha.

b) Memiliki hasil penjualan tahunan lebih dari Rp 50 Milyar.

Berdasarkan beberapa penjelasan di atas, dapat diambil kesimpulan

bahwa firm size/ukuran perusahaan adalah suatu bentuk perusahaan yang dapat

32

pengukuran-pengukuran seperti melihat total asset perusahaan, penjualan

bersih, dan kapitalisasi pasar. Besar kecilnya perusahaan ini dapat menentukan

masa depan perusahaan dan bagaimana kemampuan perusahaan untuk bisa

terus bertahan hidup dalam menjalankan kegiatan operasinya.

Seorang auditor akan lebih sering mengeluarkan opini going concern

untuk perusahaan yang lebih kecil, dengan keyakinan bahwa perusahaan besar

akan lebih mudah dalam mengatasi kesulitan-kesulitan keuangan yang dialami

dibandingkan dengan perusahaan yang lebih kecil karena memiliki tingkat

manajemen yang lebih baik, sehingga memberikan kepercayaan lebih kepada

kreditor dalam memberikan jasa kredit kepada perusahaan besar. Selain itu, perusahaan besar menawarkan fee audit yang lebih tinggi daripada yang

ditawarkan oleh perusahaan kecil. Dalam kaitannya mengenai fee audit tersebut,

auditor mungkin saja ragu untuk mengeluarkan opini audit going concern

kepada perusahaan besar (Gama & Astuti, 2014).

d. Debt Default

Debt default didefinisikan suatu kegagalan perusahaan dalam membayar kewajiban hutang baik pokok ataupun bunganya pada waktu yang

ditentukan. Berdasarkan Standar Audit (SA 570 No.A15), indikator auditor

dalam menentukan kelangsungan hidup suatu entitas adalah dengan melihat

bagaimana sebuah entitas memenuhi kewajibannya pada saat jatuh tempo.

Dapat dikatakan bahwa status hutang perusahaan merupakan faktor pertama

33

perusahaan. Ketika jumlah hutang perusahaan sudah sangat besar, maka aliran

kas perusahaan tentunya banyak dialokasikan untuk menutupi hutangnya,

sehingga dapat mengganggu kelangsungan operasi perusahaan. Apabila hutang

ini tidak mampu dilunasi, maka auditor akan mengeluarkan opini audit going

concern (Imani et al., 2017).

Pengukuran debt default dalam penelitian ini adalah dengan

menggunakan current ratio sebagai pengukurnya karena rasio ini mengukur

bagaimana kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya dengan cara melihat aktiva lancar (current asset) yang dimiliki

perusahaan dan dibandingkan dengan liabilitas lancar (current liability)

perusahaan. Ketika jumlah liabilitas lancar (current liability) lebih besar

dibandingkan aktiva lancar (current asset) perusahaan, dapat terjadi

kemungkinan bahwa perusahaan tidak bisa membayar kewajiban jangka

pendeknya dan menyebabkan perusahaan menerima status debt default.

e. Reputasi Kantor Akuntan Publik

Reputasi adalah tujuan sekaligus merupakan prestasi yang hendak ingin

dicapai atau menurut Kamus Besar Bahasa Indonesia (KBBI) reputasi diartikan

sebagai nama baik. Reputasi baik yang di sandang Kantor Akuntan Publik

merupakan prestasi dan kepercayaan publik atas nama besar yang dimiliki

Kantor Akuntan Publik tersebut. Bukti empiris telah membuktikan bahwa

terdapat perbedaan kualitas audit yang dilakukan oleh KAP. Ukuran KAP

34

kecil (Non big 4 accouting firms). Perbedaan tersebut berdasarkan jumlah klien

yang dimiliki, jumlah rekan/anggota yang bergabung, dan total pendapatan

yang diperoleh satu periode (Nariman, 2017).

Dalam pertimbangan memutuskan untuk berinvestasi, para investor

akan lebih mempertimbangkan kualitas audit dari suatu laporan keuangan yang

diaudit oleh KAP dengan reputasi yang baik. Reputasi KAP dipertaruhkan

ketika opini yang diberikan ternyata tidak sesuai dengan kondisi perusahaan

yang sesungguhnya. Opini audit going concern lebih banyak diberikan dari

auditor dalam KAP big four sebab semakin berkualitas auditor maka auditor

akan semakin teliti memeriksa data-data laporan keuangan dan informasi yang

berkaitan dengan going concern perusahaan. Semakin berkualitas auditor dan

banyaknya pengungkapan yang ada membuat auditor akan memeriksa secara

lebih teliti pengungkapan yang ada serta kejadian yang ada dalam laporan

keuangan dan hal tersebut memungkinkan untuk dikeluarkannya opini audit

going concern (Kusumayanti & Widhiyani, 2017).

Akan tetapi, beberapa penelitian lain menunjukkan bahwa KAP big four

maupun KAP non big four tidak dapat mempengaruhi dalam pemberian opini

audit going concern dikarenakan pemberian opini audit going concern

didasarkan pada bagaimana kondisi keuangan suatu perusahaan itu sendiri

(Astari & Latrini, 2017).

KAP The Big Four memiliki afiliasi diberbagai negara termasuk di

35

1) KAP Purwantono, Sungkoro & Surja (EY/ Ernst & Young)

1) KAP Osman Bing Satrio dan Rekan (Deloitte Touche Tohmatsu)

2) KAP Siddharta dan Widjaja (KPMG/ Klynveld Peat Main Goerdeler)

3) KAP Tanudiredja, Wibisana, Rintis dan Rekan (PWC/ Price Waterhouse