DAN BUDAYA ORGANISASI TERHADAP KINERJA

PEMERINTAH DAERAH ENREKANG

SKRIPSI

OLEH

FIRDAYANTI

105731115716

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

ii SKRIPSI

Diajukan Untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Akuntansi pada Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

FIRDAYANTI

105731115716

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

iii

Dengan segala kerendahan hati Ku persembahkan karya sederhana ini

Kepada ayah ibu atas segala doa

Pengorbanan beliau, keluarga, dan sahabat-sahabat Yang senantiasa berdoa serta membantu dengan ikhlas

Baik moril maupun materi untuk keberhasilan penulis

MOTTO

“Sesungguhnya Bersama kesulitan itu ada kemudahan. (Q.S Al Insyirah : 6)

“Hidup itu perjuangan, maka perjuangkanlah. Dan, jika saja kemungkinan itu kecil, Maka pastikan perjuangan itu besar”

vii

KATA PENGANTAR

Assalamualikum Wr.Wb

Syukur Alhamdulillah penulis panjatkan ke hadirat ALLAH SWT, karna atas berkat dan Hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini yang berjudul “PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN DAN BUDAYA ORGANISASI TERHADAP KINERJA

PEMERINTAH DAERAH”. Sebagai salah satu syarat untuk menyelesaikan studi pada program Strata Satu (S1) Jurusan Akuntansi di Universitas Muhammadiyah Makassar.

Penulis menyadari bahwa dalam proses penelitian hingga pelaporan skripsi ini terdapat berbagai tantangan yang dihadapi, namun berkat bantuan ALLAH SWT dan kedua orang tua yang telah memberikan motivasi, dukungan dan kasih sayang yang tak terhingga, sehingga kesulitan dan tantangan tersebut dapat teratasi. Oleh sebab itu tulisan ini dengan segala kerendahan hati, penulis mengucapkan terima kasih kepada semua pihak yang turut membantu dalam penyelesaian skripsi ini.

Penulis menyampaikan ucapan terima kasih yang setinggi-tingginya kepada yang meiliki dedikasi dalam memotivasi

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag. Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong. SE., MM., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

viii

3. Bapak Ismail Badollahi, SE, M.Si.Ak.CA selaku Ketua Program Strata 1 Akuntansi.

4. Bapak Jamaluddin M, SE.,M.Si Selaku Dosen Pembimbing I yang telah yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi selesai dengan baik.

5. Bapak Syamsuddin, S.Pd.,M.Ak Selaku Dosen Pembimbing II yang telah memberikan bantuan yang luar biasa sehingga skripsi ini dapat terselesaikan. 6. Bapak/ibu Dosen dan seluruh Staff pengajar Universitas Muhammadiyah

Makassar yang telah mendidik dan memberikan pengetahuan.

7. Bapak/Ibu pengajar Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, khusus yang membidangi ilmu akuntansi atas kesediannya yang telah membimbing serta menata pola pikir selama menempuh pendidikan di Universitas Muhammadiyah Makassar.

8. Seluruh Responden yang telah meluangkan waktunya untuk mengisi kuesioner dalam membantu penulis dalam proses penyelesaian skripsi.

9. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2016 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

10. Kepada Orang Tuaku yang saya Cintai karna Allah SWT. Terima kasih atas pengorbanan materi, Doa dan dukungan yang kalian berikan kepada saya selama ini.

11. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

ix

Dengan penuh kerendahan hati, penulis menyadari bahwa pelaporan skripsi ini jauh dari kesempurnaan. Oleh karena itu penelis senantiasa mengharapkan kritik dan saran yang sifatnya membangun demi kesempurnaan skripsi ini. Mudah-mudahan skripsi ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fi Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb

Makassar, 2020

x ABSTRAK

FIRDAYANTI, 105731115716. Pengaruh Partisipasi Anggaran dan Budaya Organisasi terhadap Kinerja Pemerintah Daerah Enrekang. Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar. Dibimbing oleh (Pak Jamaluddin, sebagai pembimbing I dan Pak Syamsuddin, sebagai pembimbing II).

Penelitian ini bertujuan untuk mengetahui pengaruh partisipasi penyusunan anggaran dan budaya organisasi terhadap kinerja pemerintah daerah Kabupaten Enrekang. Populasi dalam penelitian ini adalah sejumlah aparat pemerintah daerah Kabupaten Enrekang. Jumlah sampel dalam penelitian ini adalah 51 responden. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling, teknik pengambilan sampel yang secara sengaja ditetapkan sesuai dengan kebutuhan penelitian. Tujuannya adalah untuk mendapatkan sampel yang sesuai persyaratan dan tujuan penelitian sehingga memperoleh data yang akurat. Hasil penelitian menunjukan bahwa partisipasi penyusunan anggaran dan variabel budaya organisasi masing-masing berpengaruh signifikan terhadap kinerja pemerintah daerah.

xi

Keywords: Budget, Organizational Culture, Performance and Local Goverment

This study aims to determine the effect of budgetary participation and organizational culture on the performance of the local government of Enrekang Regency. The population in this study were a number of local government officials in Enrekang Regency. The number of samples in this study were 51 respondents. Sampling was done using purposive sampling method, the sampling technique was purposely determined according to the needs of the study. The aim is to obtain samples that match the requirements and objectives of the study so as to obtain accurate data. The results showed that budget participation and organizational culture variables each had a significant effect on local government performance.

Government. Accounting Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by (Mr. Jamaluddin, as mentor I and Mr. Syamsuddin, as mentor II).

xii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN SKRIPSI ... iv

HALAMAN PENGESAHAN SKRIPSI ... v

HALAMAN PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJUAN PUSTAKA ... 9

A. Tinjauan Teori ... 9

B. Tinjauan Empiris ... 20

C. Kerangka Pikir ... 23

DAFTAR ISI

xiii

A. Jenis Penelitian ... 27

B. Lokasi dan Waktu Penelitian ... 27

C. Devenisi Operasional Variabel ... 27

D. Populasi dan Sampel ... 29

E. Teknik Pengumpulan Data ... 29

F. Teknik Analisis Data ... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 36

A. Gambaran Umum Objek Penelitian ... 36

B. Hasil Penelitian ... 43 C. Pembahasan ... 53 BAB V PENUTUP ... 57 A. Kesimpulan ... 57 B. Saran ... 57

DAFTAR PUSTAKA ...

58LAMPIRAN ...

62xiv

Tabel 4.1 Kerakteristik Responden Berdasarkan Jenis Kelamin ... 43

Tabel 4.2 Karakteristik Responden Berdasarkan Berdasarkan Umur ... 43

Tabel 4.3 Karakteristik Responden Berdasarkan Pendidikan ... 44

Tabel 4.4 Uji Validitas ... 45

Tabel 4.5 Hasil Uji Reabilitas ... 46

Tabel 4.6 Uji Normal ... 47

Tabel 4.7 Uji multikolonieritas ... 48

Tabel 4.8 Hasil Hitung Regresi Linier Berganda ... 49

Tabel 4.9 Uji Koefisien Determinan ... 51

xv

Gambar 4.3 Struktur Organisasi Dinas ... 42 Gambar 4.4 Uji Heteraskedastisitas ... 48

xvi

Lampiran 3... 76

Lampiran 4... 88

Lampiran 5... 89

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pada waktu relatif singkat akuntansi sektor publik telah mengalami perkembangan yang sangat pesat. Yang saat ini terdapat perhatian yang lebih besar terhadap praktik akuntansi yang dilakukan oleh lembaga-lembaga pemerintah, perusahaan milik Negara atau Daerah, dan berbagai organisasi lainnya dibandingkan dengan masa sebelumnya. Dari berbagai sudut pandang ilmu ekonomi, sektor publik perlu dipahami sebagai suatu entitas yang aktivasinya berhubungan dengan usaha untuk menghasilkan barang dan pelayanan publik dalam rangka memenuhi kebutuhan dan hak publik. Sektor publik dipengaruhi oleh banyak faktor, tidak hanya faktor ekonomi, akan tetapi faktor politik, sosial, budaya, dan historis. Beberapa fungsi sektor publik dapat juga dilakukan sektor swasta, akan tetapi untuk tugas tertentu tidak dapat diganti oleh sektor swasta.

Perbedaan anatara sektor pemerintah dan sektor umum biasanya akan dilihat berdasarkan tujuannya. Pada sektor umum ada tujuan secara maksimal pada keuntungan, sedangkan sektor pemerintah tidak pada maksimalnya keuntungan akan pada kualitas layanan publik, seperti: pendidikan, kesehatan, masyarakat, keamanan, penegakan hukum, transportasi publik, dan penyediaan barang kebutuhan publik (Mardiasmo, 2009: 2).

Anggaran yang direncakan pada sektor pemerintahan selalu berkaitan tahapan perencanaan jumlah dana yang dianggarkan pada setiap bidang kerja dan kegiatan yang akan menggunakan anggaran dari rakyat. Anggaran

pemerintah adalah sebuah gambaran situasi keuangan oleh sebuah organisasi yang didalamnya terdapat berupa informasi tentang penerimaan pendapatan, anggaran keluar untuk belanja, kegiatan, dan perkiraan tentang kegiatan yang akan dilakukan sebuah organisasi untuk di masa mendatang (Mardiasmo,2009:62).

Sehubungan dengan Pemerintah Daerah dan UU No. 33 tahun 2004 tentang Neraca Keuangan antara Pemerintah Pusat dan Pemerintah Daerah membuka peluang luas bagi daerah-daerah bagi daerah untuk mengembangkan dan membangun daerah sesuai dengan kebutuhan dan prioritas masing-masing. Diundangkannya dua undang-undang, memiliki konsekuensi bagi daerah dalam bentuk tanggung jawab atas alokasi dana properti secara efisien dan efektif. Beberapa organisasi di sektor publik, pemerintah daerah harus memiliki kinerja berorientasi kinerja untuk kepentingan masyarakat.

Anggaran regional atau anggaran Departemen Pembelian (APBD) adalah instrumen kebijakan penting bagi pemerintah daerah. Sebagai instrumen kebijakan, anggaran regional menempati posisi sentral dalam upaya mengembangkan kapasitas dan kemanjuran pemerintah daerah. Anggaran regional digunakan sebagai alat untuk menentukan pendapatan dan pengeluaran, mengevaluasi perencanaan perencanaan pembangunan, otorisasi pengeluaran, sumber pengembangan langkah-langkah standar untuk mengevaluasi kinerja, alat untuk memobilisasi karyawan dan alat koordinasi untuk semua kegiatan beberapa unit kerja. (Ulu pui, 2005).

Anggaran digunakan untuk mengendalikan biaya dan menentukan bidang masalah dalam organisasi ketika membandingkan hasil kinerja yang

telah dianggarkan secara berkala. Anggaran berbasis kinerja adalah sistem yang mencakup kegiatan pemrograman dan titik referensi kinerja seperti instrumen untuk mencapai tujuan dan tujuan. Proses persiapan anggaran dapat memotivasi manajer untuk mengembangkan alamat untuk organisasi dan mengembangkan kebijakan di masa depan. Karena proses persiapan anggaran adalah kegiatan yang penting dan kompleks, kemungkinan meningkatkan dampak disfungsional pada sikap dan perilaku anggota organisasi (dan 2007). Untuk ikut campur dengan dampak disfungsi anggaran, kontribusi terbesar dari kegiatan wilayah terjadi jika bawahan dapat berpartisipasi dalam anggaran.

Partisipasi anggaran sebagai proses dalam organisasi yang melibatkan anggota organisasi dalam pencapaian tujuan dan kerja sama untuk menentukan rencana (Dewi, 2015). Partisipasi dalam anggaran adalah proses di mana orang-orang dalam organisasi terlibat dan memiliki pengaruh pada persiapan tujuan anggaran. Partisipasi dalam proses persiapan anggaran adalah pendekatan manajemen yang umumnya dianggap mempengaruhi perilaku dan kinerja (MARANI, 20003). Oleh karena itu, partisipasi dalam partisipasi dalam partisipasi diperkirakan akan meningkatkan kinerja pejabat pemerintah daerah, ini didasarkan pada gagasan bahwa ketika tujuan yang disetujui yang disetujui akan dirancang, seseorang memiliki sensasi tanggung jawab pribadi untuk mempartisipasi dalam proses menyiapkan anggaran.

Menurut Ayuningtiyas (2013), dalam budaya organisasi, itu menjadi dasar untuk memahami perasaan saling pengertian bagi karyawan sehubungan dengan lembaga-lembaga mereka, bagaimana hal-hal dilakukan

sesuai dengan pemahaman bersama ini dan bagaimana karyawan berperilaku. Negara-negara Sardjito (2007) dalam budaya organisasi memiliki pengaruh perilaku, cara kerjanya untuk mencapai organisasi. Penelitian yang dilakukan oleh Soewito dan Sugiyanto (2001) menunjukkan bahwa budaya organisasi berpengaruh signifikan terhadap tercapainnya kinerja karyawan yang tinggi. Hasil penelitian yang dilakukan oleh Masrukhin dan Waridin (2006) dan Sitty Yuwalliatin (2006) menunjukkan adanya pengaruh positif dari budaya organisasi terhadap kinerja karyawan.

Ukuran kinerja suatu organisasi sangat penting, untuk evaluasi dan perencanaan di masa depan. Beberapa jenis informasi yang digunakan dalam kontrol disiapkan untuk memastikan bahwa pekerjaan yang dilakukan telah dilakukan secara efektif dan efisien. Dengan cara ini, pengukuran kinerja bukan hanya informasi tetapi juga informasi non-keuangan. Kinerja Pemerintah Daerah adalah gagasan tentang tingkat pencapaian tujuan atau tujuan seperti deskripsi visi, misi dan strategi lembaga pemerintah daerah yang menunjukkan tingkat keberhasilan atau ketidakpatuhan dengan kegiatan sesuai dengan kegiatan dengan tugas dan fungsi utama dari aparatur pemerintah sesuai dengan Gusmal (Wardani : 2010).

Unit kerja Kabupaten Kabupaten Erekang telah dipenuhi oleh beberapa syarat sikap mental, tekad dan semangat kerja dalam pelaksanaan tugas-tugas yang diberikan belum diimplementasikan secara memadai. Ini dapat dilihat dalam laporan tanggung jawab kinerja dari Badan Pemerintah (Lakip) di mana beberapa tugas belum dicapai sesuai dengan tujuan yang telah ditentukan. Adapun pekerjaan satuan kerja perangkat daerah kabupaten Enrekang yang belum mencapai target dapat dilihat pada tabel beriku ini:

Tabel 1.1

Pengukuran Capaian Kinerja SKPD tahun 2019

Indikator Kinerja

Capaian Kinerja Meningkatntya Pelayanan Administrasi Perkantoran 83,16

Meningkatntya Sarana dan Prasarana Aparatur 71,82

Meningkatkan Disiplin Aparatur 85,5

Meningkatkan Sumber Daya Aparatur 80,87

Meningkatnya Pengembangan Sistem Pelaporan Capaian 81,67 Singkronisasi Perencanaan dan Penganggaran OPD 75,12 Peningkatan dan Pengembangan Pengelola Keuangan Daerah 73,74 Sumber: LAKIP Tahun 2018 Satuan Kerja Perangkat Daerah

Berdasarkan Tabel 1.1 di atas, dapat disimpulkan bahwa pencapaian kinerja di unit kerja regional belum mencapai target yang ditetapkan. Kinerja tinggi Unit Kerja Regional (SKPD) konon karena karyawan memiliki kinerja rendah, sehingga pekerjaan yang dibebankan tidak diimplementasikan dengan baik, bahkan jika dilihat dari jumlah karyawan yang ada di unit kerja Kabupaten Erekang Kabupaten cukup cocok

Fenomena yang terjadi dalam kinerja lembaga di pemerintah daerah Kabupaten Erekang pada tahun 2018, telah memperoleh fakta bahwa kinerja dianggap cukup baik, yang terjadi bahwa kinerja ini tidak optimal. Masalah dengan agensi terhadap 17 SKPD menunjukkan bahwa kinerja kinerja perangkat regional Kabupaten Erekang dianggap belum dilakukan dengan benar atau maksimal. Kemudian, ini harus menyebabkan pemetaan terhadap faktor-faktor yang menyebabkan kinerja SKPD, itu tidak optimal.

Berdasarkan uraian di atas, maka judul penelitian adalah “Pengaruh Partisipasi Penyusunan Anggaran dan Budaya Organisasi Terhadap

B. Rumusan Masalah

Berdasarkan pada latar belakang masalah tersebut tersebut, maka rumusan masalah dalam penelitian ini yaitu apakah partisipasi penyusunan anggaran dan budaya organisasi berpengaruh terhadap kinerja Pemerintah Daerah Kab. Enrekang?

C. Tujuan Penelitian

MakaTujuan dalam peneliti ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh partisipasi penyusunan anggaran terhadap kinerja pemerintah daerah Kab. Enrekang

2. Untuk mengetahui pengaruh budaya organisasi terhadap kinerja pemerintah daerah Kab. Enrekang

D. Manfaat penelitian

Penelitian ini diharapkan dapat bermanfaat bagi: 1. Pemerintah Daerah

Sebagai bahan referensi untuk pertimbangannya untuk pemerintah Kab.enrekang untuk mengambil kebijakan atau keputusan yang terkait dengan persiapan anggaran untuk meningkatkan kinerja pemerintah daerah

2. Akademisi

Diharapkan bahwa hasil penelitian ini adalah referensi untuk melaksanakan studi selanjutnya, terutama penelitian tentang pengaruh partisipasi anggaran organisasi dan budaya dalam kinerja pemerintah daerah.

Penelitian ini diharapkan dapat meningkatkan dan memperluas pengetahuan dan informasi tentang pengaruh partisipasi penganggaran dan budaya organisasi dalam kinerja pemerintah daerah.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Teori Koentijensi

Teori Koentijensi digunakan pada saat menghubungkan pengaruh partisipasi penyusunan anggaran terhadap kinerja aparat pemerintah daerah. Pengaruh partisipasi anggaran terhadap kinerja pemerintah daerah mempunyai faktor-faktor kontijensi, faktor-faktor tersebut adalah budaya organisasi dan komitmen organisasi. Faktor budaya organisasi dan komitmen organisasi adalah variabel moderating, yang memperkuat atau memperlemah pengaruh partisipasi anggaran dan kinerja aparat pemerintah daerah.

2. Partisipasi Penyusunan Anggaran

a) Anggaran

Anggaran merupakan suatu rencana yang disusun secara sistematis dalam bentuk angka dan dinyatakan dalam unit moneter yang meliputi seluruh kegiatan perusahaan untuk jangka waktu (periode) tertentu di masa yang akan datang. Anggaran adalah rencana kerja yang dituangkan dalam angka-angka keuangan baik jangka pendek maupun jangka panjang. Dalam anggaran, suatu kegiatan dan satuan uang menempati posisi penting dalam arti segala kegiatan akan dikuantifikasikan dalam satuan uang, sehingga dapat diukur pencapaian efisensi dan efektifitas dari kegiatan yang dilakukan (Poerwanto, 2017).

Anggaran (Budget) adalah rencana kuantitatif aktivitas usaha sebuah organisasi (pemasaran, produksi, dan keuangan) anggaran

mengidentifikasi sumber daya dan komitmen yang dibutuhkan untuk memenuhi tujuan organisasi selama periode dianggarakan (Yunika Murdayanti (2017 : 3).

Dari definisi diatas dapat diartikan bahwaa secara umum anggaran adalah suatu pernyataan rencana kerja yang disusun secara sistematis dalam bentuk angka yang dinyatakan dalam satuan uang, barang dan jasa yang meliputi seluruh kegiatan perusahaan untuk periode yang akan datang dan rencana manajemen yang berisi penerimaan dan pengeluaran yang dinyatakan secara spesifik dan kuantitatif disertai langkah-langkah konkret untuk merealisasikannya.

b) Fungsi Anggaran

Menurut Sasongko dan Parulian (2015:3) anggaran memiliki tiga 3 kelompok fungsi yaitu:

a. Perencanaan Anggaran ini memberikan arahan bagi penyusunan anggaran dan tujuan dalam kebijakan pada perusahaan.

b. Kordinasi Anggaran yang dapat mempermudah dan mengkordinasi antar bagian-bagian didalam perusahaan.

c. Motivasi Anggaran untuk membuat manajemen agar dapat menetapkan target tertentu yang harus dicapai oleh perusahaan. d. Pengendalian keberadaan anggaran diperusahaan harus

memungkinkan manajemen agar dapat melakukan fungsi pengendalian atas aktivitas-aktivitas yang dilaksanakan di dalam perusahaan.

c) Manfaat Anggaran

Ada beberapa alasan penyebab anggaran dianggap penting (Mardiasmo, 2012), yaitu:

a. Anggaran merupakan alat bagi pemerintah untuk mengarahkan pembangunan sosial-ekonomi, menjamin kesinambungan dan meningkatkan kualitas hidup masyarakat

b. Anggaran ddiperlukan karena adanya kebutuhan dan keinginan masyarakat yang tidak terbatas dan terus berkembang, sedangkan sumber daya yang ada terbatas dan terus berkembang, sedangkan sumber daya yang ada terbatas; dan c. Anggaran diperlukan untuk menyakinkan bahwa pemerintah telah

bertanggungjawab terhadap rakyat.

d) Pengertian Partisipasi Penyusunan Anggaran

Partisipasi dalam proses penyusunana anggaran dianggap sebagai orang sebagai obat mujarab untuk memenuhi kebutuhan akan harga diri dan akutualisasi para anggota organisasi. Dengan kata lain, pekerja dan manajer tingkat bahwa memiliki suara dalam proses manajemen. Partisipasi secara pada dasarnya merupakan proses organisasional, dimana para individual terlibat dan mempunyai pengaruh dalam pembuatan keputusan yang mempunyai pengaruh secara langsung terhadap para individu tersebut (Supomo dan Indrianto, 1998).

Partisipasi adalah suatu proses pengambilan keputusan bersama oleh dua bagian atau lebih pihak dimana keputusan tersebut memiliki

dampak masa depan terhadap mereka yang membuatnya. Arfan dan Muhammad, (2008:173-175)

Menurut browell (1982) dalam Eka Yuda (2013) partisipasi merupakan proses dimana individu-individu terlibat langsung didalamnya dan mempunyai pengaruh pada penyusunan target anggaran yang kinerjannya akan dievaluasi dan kemungkinan akan dihargai atas dasar pencapaian target anggaran mereka. Jadi, partisipasi penyusunan anggaran adalah keterlibatan pihak-pihak secara langsung dalam proses pengambilan kebijakan penyusunan anggara.

Adapun beberapa indikator dari partisipasi anggaran menurut Sinaga (2013), antara lain:

a. Keterlibatan dalam penyusunan anggaran

Adanya hak untuk mengajukan susunan anggaran dalam organisasi tersebut sesuai dengan tanggung jawab yang dimilikinya

b. Pengaruh terhadap penetapan anggaran

Besarnya pengaruh dalam hal ini menunjukkan seberapa besar peran dan keiukut sertaan yang diberikan karyawan terhadap keputusan anggaran final

c. Pentingnya usulan anggran

Kemampuan individu dalam memberikan usulan/pendapatan dari bawahan diharapkan dapat memberikan manfaat kepada organisasi dalam mencapai tujuan organisasi

Kadang anggaran dibuat berdasrakan tafsiran dan asumsi, sehingga mengandung unsur ketidakpastian. Oleh karena itu, diperlukan ketelitian dan keyakinan dalam membuat anggaran agar anggaran tersebut logis sesuai dengan kebutuhan yang ada 3. Budaya Organisasi

a) Pengertian Budaya Organisasi

Pengertian budaya organisasi adalah perbedaan sifat, perilaku dan karakteristik yang dapat membedakan suatu organisasi dengan organisasi lainnya (Tahir, 2014:120).Wahyuni (2016) menyatakan bahwa budaya organisasi adalah kerangka kerja yang menjadi pedoman tingkah laku sehari-hari dan membuat keputusan untuk anggota organisasi dan mengarahkan tindakan untuk mencapai tujuan organisasi.

Budaya organisasi adalah sistem nilai-nilai yang diyakini oleh semua anggota organisasi dan yang dipelajari, diterapkan serta dikembangkan secara berkesinambungan, berfungsi sebagai sistem perekat dan dapat dijadikan acuan berperilaku dalam suatu organisasi untuk mencapai tujuan organisasi yang telah ditetapkan (Prof. Dr. H. Babun Suharto, SE., MM 2016:116). Hal ini merupakan penentuan cara organisasi memproses informasi, hubungan internal, dan nilai-nilai yang ada. Budaya organisasi harus difungsikan pada setiap tingkat organisasi dari keadaan yang samar-samar menjadi suatu yang nampak, sehingga kendali dan pemahaman budaya organisasi merupakan tanggung jawab pimpinan dan alat utama pimpinan (manager) mendorong kinerja yang tinggi dan memelihara nilai-nilai kebersamaan (Tahir, 2014).

Berkaitan dengan nilai-nilai kebersamaan dalam budaya organisasi, Tahir berpendapat “nilai budaya adalah nilai yang dibudayakan, artinya nilai yang digunakan oleh suatu organisasi dalam jangka relatif lama sebagai norma atau pedoman bagi para anggota organisasi dalam berperilaku masalah” (Tahir, 2014). Adapun indikator budaya organisasi menurut Victor (Wibowo, 2006) adalah sebagai berikut

a. Individual Initiative (Inisiatif Perseorangan)

Yaitu tingkat tanggung jawab, kebebasan dan kemerdekaan yang dimiliki individu

b. Risk tolerance ( Toleransi Terhadap resiko)

Yaitu suatu tingkatan dimana pekerja didoreong mengambil resiko, menjadi agresif dan inovatif

c. Control (Pengawasan)

Yaitu jumlah aturan dan pengawasan langsung yang dipergunakan untuk melihat dan mengawasi para perilaku pekerja

d. Management Support (Dukungan Manajemen)

Yaitu tingkat dimana manajer mengusahakan komunikasi yang jelas, bantuan dan dukungan pada bawahannya.

e. Communication Pattern (Pola Komunikasi)

Yaitu singkatan dimana komunikasi organisasi dibatasi pada kewenangan hierarki formal.

b) Fungsi Budaya Organisasi

Menurut Priasmoro (2000) terdapat banyak keuntungan bila perusahaan memiliki budaya yang kuat: (Rachmawati 2004:122- 123).Seperti berikut ini:

1. Budaya perusahaan biasanya menentukan etika kerja, caranya, perusahaan memberi hadiah kepada perusahaan yang tidak pernah terlambat sampai setahun penuh hari kerja.

2. Budaya perusahaan memberi arah pengembangan bisnis. Adanya pengendalian atau evaluasi terhadap visi, misi, struktur maka budaya perusahaan mendukung kejelasan arah pengembangan bisnis. 3. Budaya perusahaan mampu mendukung produktivitas dan kreatifitas. 4. Budaya yang dinamis, kreatif memberi jaminan tumbuh kreatifitas

pada semua level, maka pegawainya, akan bergerak maju atau tidak terjebak aktivitas rutin.

5. Budaya perusahaan mengembangkan kualitas barang dan jasa. Bila ada komitmen dan sistem nilai, maka gerak organisasi dalam menekan masalah mutu akan terjaga dengan baik.

6. Budaya perusahaan memotivasi karyawan mencapai kinerja tinggi. 7. Budaya perusahaan akan terkait erat dalam perkembangan

organisasi, yang terkait erat dengan program, intervensi keorganisasian, struktur organisasi dan pada akhirnya menyentuh pada perencanaan sumber daya manusia.

Robert Kreitner dan Angelo Knichi dalam bukunya Organisation Behaviour membagi empat fungsi budaya organisasi menjadi 4 (Tika 2005:13) yaitu:

1. Memberikan identitas organisasi kepada bawahannya. 2. Memudahkan komitmen kolektif.

4. Membentuk perilaku dengan membantu manajer merasakan keberadaannya.

Kultur suatu organisasi menurut (Siagian 2003:249) mempunyai fungsi yaitu:

1. Menentukan batas-batas dalam organisasi.

2. Menumbuhkan rasa memiliki kepada para aggotanya.

3. Para aggota bersedia membuat komitmen yang besar demi keberhasilan organisasi mencapai tujuannya.

4. Memelihara stabilitas sosial dalam organisasi. 5. Sebagai alat pengendali perilaku para bawahannya.

Dengan demikian fungsi Budaya Organisasi adalah sebagai perekat sosial dalam mempersatukan anggota-anggotanya untuk mencapai tujuan organisasi berupa ketentuan-ketentuan atau nilai-nilai yang harus dikatakan dan dilakukan oleh para pegawai. Hal tersebut dapat juga berfungsi sebagai control atas perilaku pegawai.

c) Faktor-Faktor yang Mempengaruhi Budaya Organisasi

Menurut Robert (2003:80) ada beberapa faktor yang mempengaruhi budaya organisasi dalam sebuah perusahaan. Adapun faktor-faktor tersebut adalah sebagai berikut:

1. Nilai

2. Kepercayaan

3. Perilaku yang dikehendaki 4. Keadaan yang amat penting

Sedangkan menurut veithzal, (2003:81) faktor-faktor yang mempengaruhi budaya organisasi dalam upaya untuk meningkatkan produktivitas kerja karyawan adalah dipengaruhi oleh 3 hal, yaitu sebagai berikut:

1. Pola-pola yang dipandu oleh norma 2. Nilai-nilai

3. Kepercayaan yang ada dalam diri individu 3. Kinerja Pemerintah Daerah

a) Pengertian Kinerja

Menurut (Bastian, 2006:329) pengertian kinerja yaitu:

Pengertian kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan atau program atau kebijaksanaan dalam mewujudkan, tujuan misi dan visi organisasi yang tertuang dalam perumusan skema strategis suatu organisasi.

Menurut (Nurlaila, 2010: 71) pengertian kinerja yaitu:

Menurut Mohammad Mahsun (2013:77), Indikator kinerja pemerintah daerah sebagai berikut:

1. Indikator masukan (Input), adalah segala sesuatu yang dibutuhkan agar pelaksanaan kegiatan dapat berjalan dengan semestinya.

2. Indikator proses (proces), adalah ukuran kegiatan baik dari segi kecepatan, ketepatan, maupun tingkata akurasi pelaksanaan kegiatan tersebut.

3. Indikator keluaran (Output), adalah sesuatu yang diharapkan langsung dapat dicapai dari suatu kegiatan yang berfisik maupun nonfisik

4. Indikator hasil (Outcome), adalah segala sesuatu yang berfungsi keluaran kegiatan pada jangka menengah (efek langsung). Outcome menggambarkan apakah hasil yang telah diperoleh dalam bentuk output dapat digunakan sebagaimana mestinya dan memberikan kewenangan bagi masyarakat banyak

5. Indikator manfaat (benefit), adalah sesuatu yang terkait dengan tujuan akhir darim pelaksanaan kegiatan. Indikator manfaat mengagambarkan manfaat yang diperoleh dari indikator hasil

6. Indikator dampak (inpact), adalah penharuh yang ditimbulkan baik positif maupun negative.

Kinerja bagian dari produktivitas kerja, produktivitas berasal dari kata produktif yang artinya sesuatu yang mengandung potensi untuk digali, sehingga produktivitas dapatlah dikatakan sesuatu proses kegiatan yang terstruktur guna menggali potensi yang ada dalam sebuah komoditi.

Dari faktor-faktor tersebut dapat disimpulkan bahwa faktor individu dan faktor lingkungan kerja sangat mempengaruhi bagi diri karyawan untuk dapat berusaha mencapai potensi kerja secara maksimal.

b) Kinerja Aparatur

Defenisi aparatur menurut (Setiawan 2004: 39), yaitu:

Pengertian Aparatur Pemerintah adalah pekerja yang digaji pemerintah melaksanakan tugas-tugas teknik pemerintahan dan memberikan pelayanan kepada masyarakat berdasarkan ketentuan yang berlaku.

Sedangkan menurut handayaningrat (2002: 154) pengertian aparatur, yaitu:

Kinerja aparatur adalah aspek-aspek administrasi yang diperlukan dalam penyelenggaraan pemerintahan atau negara sebagai alat untuk mencapai tujuan organisasi.

Difenensi kinerja aparatur menurut mangkunegara (2011: 67), yaitu: Kinerja aparatur adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Berdasarkan pengertian diatas, maka aparatur pemerintah merupakan seseorang yang digaji oleh pemerintah untuk melaksanakan tugas-tugas pemerintah dengan berdasarkan ketentuan yang berlaku. Dengan demikian dalam melaksanakan tugas-tugasnya tersebut harus dilandasi dengan rasa tanggu jawab, agar tercipta kualitas kinerja yang baik dan optimal serta dapat dirasakan secara langsung oleh masyarakat pada umumnya.

c) Arti Penting Kinerja Pemerintah Daerah

Kinerja pemerintah daerah memiliki arti yang sangat penting bukan saja bagi masyarakat selaku pemeilik kedaulatan, dan para donator selaku penyumbang dana, tetapi juga penting bagi pemerintahan daerah sendiri ekskutif, terlebih-lebih bagi DPRD yang secara fungsional memiliki tanggungjawab atas pelaksanaan fungsi legislasi, fungsi anggaran dan fungsi pengawas.

Menurut (Chabib soleh dan suripto, 2011:5) artinya penting kinerja pemerintahan daerah dibagi menjadi 6 bagian yaitu:

1. Sebagai umpan balik bagi Kepala Daerah untuk memperbaiki kinerja pemerintahan daerah dimasa yanag akan dating

2. Untuk menemukembali SKPD mana yang memberikan kontribusi terbesar dan SKPD mana yang kurang dalam memberikan kontribusi terhadap proses pencapaian visi Kepala Daerah serta mengedentifikasi berbagai faktor penyebab keberhasilan dan kekurang berhasilan dari setiap SKPD

3. Untuk membangkitkan motivasi kerja Kepala SKPD dan jajarannya agar bekerja lebih produktif

4. Untuk merumuskan kembali kebijakan, program dan kegiatan yang dinilai lebih efektif berikut penganggarannya serta metode/teknik pelaksanaan yang lebih efisien dalam proses pencapaian visi

5. Melalui laporan kinerja, pemerintah daerah menginformasikan tingkat keberhasilan/kegagalannya secara jujur serta menjelaskan berbagai faktor kegagalannya baik kepada masyarakat, kepada para pemberi donasi, kepada DPRD dan kepada pemerintah tingkat diatasnya 6. Meningkatkan derajat kepercayaan kepada masyarakat, bahwa

publikyang dipercayakan kepadanya, telah dipergunakan sesuai amanat yang diberikan.

B. Tinjauan Empiris

Tabel 2.1 Penelitian Terdahulu

No Peneliti ( Tahun )

Judul Penelitian Hasil Penelitian

1. Muhammad Zein (2016) Pengaruh partisipasi penyusunan Anggaran dan

Hasil penelitian ini

menunjukann bahwa

partisipasi penyusunan anggaran dan kejelasan

Kejelasan Sasaran Anggaran Terhadap Kinerja Pemerintah Daerah Kabupaten Siak dengan Komitmen Organisasi sebagai Variabel Moderating sasaran anggaran

berpengaruh terhadap kinerja aparat daerah Kabupaten SIak

2. Titi Rahma, Nurhayati haris dan Abdul Kahar

(2017) Pengaruh Partisipasi Penyusunan Anggaran, Kompetensi dan Komitmen terhadap Kinerja Pegawai Dinas Pendidikan dan Kebudayaan Kota Palu

Menunjukkan bahwa ketiga variabel secara bersama-sama

mempengaruhi kinerja

pegawai, artinya partisipasi

penyusunan anggaran,

kompetensi dan komitmen berpengaruh terhadap kinerja pegawai. 3. Wahyuni (2016) Pengaruh Budaya Organisasi, Locus Of Control, dan Stress Kerja terhadap Kinerja Aparat Pemerintah Daerah dan Kepuasan Kerja sebagai Variabel Intervening

Dari penelitian ini memberikan hasil bahwa budaya organisasi berpengaruh terhadap kinerja aparat pemerintah daerah

4.

Noor Othman Pengaruh

Partisipasi dalam penyusunan anggaran terhadap kinerja manajerial: komitmen tujuan sebagai variable intervening

Hasil pertama menunjukkan bahwa partisipasi anggaran tidak berpengaruh signifikan terhadap kinerja.

Arin Pengaruh Hasil penelitian ini memberikan Sulistyaningsih partisipasi hasil bahwa partisipasi

dan Rohmad penyusunan penyusunan anggaran dan

Yuliantoro anggaran, budaya gaya kepemimpinan

organisasi dan berpengaruh terhadap kinerja

gaya aparat pemerintah daerah

kepemimpinan kabupaten temanggung,

5.

terhadap kinerja budaya organisasi tidak apparat pemerintah berpengaruh terhadap kinerja daerah dengan pemerintah daerah kabupaten

komitmen temanggung, sedangkan

organisasi sebagai variabel pemoderasi

variabel menunjukkan bahwa komitmen

pemoderasi organisasi tidak mampu

memoderasi pengaruh

partisipasi penyusunan anggaran terhadap kinerja aparat pemerintah daerah kabupaten temanggung.

6. Solikhun Arifin Pengaruh Hasil peneliti ini adalah dan Abdul Partisipasi partisipasi anggaran memiliki Rohman Penyusunan pengaruh positif pada kinerja

Anggaran terhadap pegawai, komitmen organisasi Kinerja Aparat memiliki pengaruh positif yang Pemerintah signifikan terhadap hubungan Daerah: Komitmen partisipasi anggaran dengan Organisasi, Budaya kinerja pegawai, budaya Organisiasi, dan organisasi tidak memiliki

Gaya pengaruh yang signifikan

Kepemimpinan terhadap hubungan partisipasi sebagai Variabel anggaran dengan pegawai dan

Moerasi gaya kepemimpinan memiliki

pengaruh positif.

7. Subagyo Pengaruh Hasil pertama menunjukkan

partisipasi dalam bahwa partisipasi anngaran penyusunan tidak berpengaruh signifikan anggaran terhadap terhadap kinerja.

kinerja manejerial; komitmen tujuan sebagai variabel intervening

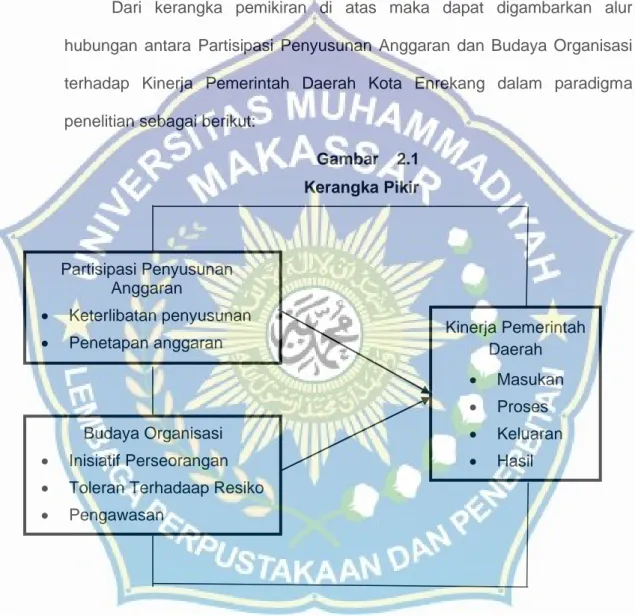

C. Kerangka Pikir

Dari berbagai penelitian yang telah dilakukan, menunjukkan adanya pengaruh yang signifikan terhadap partisipasi penyusunan anggaran dan budaya organisasi terhadap kinerja pemerintah daerah. Partisipasi dalam penyusunan anggaran diperlukan dengan adanya harapan manejemen memberikan informasi lapisan bawah untuk tercapainya suatu tujuan, sehingga anggaran tidak hanya dibuat oleh manajemen. Kemudian

Budaya Organisasi • Inisiatif Perseorangan • Toleran Terhadaap Resiko • Pengawasan Kinerja Pemerintah Daerah • Masukan • Proses • Keluaran • Hasil Partisipasi Penyusunan Anggaran • Keterlibatan penyusunan • Penetapan anggaran

diperlukan suatu pendekatan dan upaya untuk mengevaluasi faktor-faktor yang kemungkinan bisa mendorong timbulnya semangat yang kuat untuk melaksanakan anggaran dan budaya organisasi yang ditetapkan sehingga kineja pegawai akan menjadi lebih efektif.

Dari kerangka pemikiran di atas maka dapat digambarkan alur hubungan antara Partisipasi Penyusunan Anggaran dan Budaya Organisasi terhadap Kinerja Pemerintah Daerah Kota Enrekang dalam paradigma penelitian sebagai berikut:

Gambar 2.1 Kerangka Pikir

D. Hipotesis

Berdasarkan uraian penjelasan tentang kerangka berpikir dan paradigma penelitian diatas, maka rumusah hipotesis penelitian yang diajukan sebagai jawaban sementara atau rumusan masalah penelitian ini adalah sebagai berikut:

1. Pengaruh partisipasi penyusunan terhadap kinerja pemerintah daerah. Secara teoritik, menurut Mediaty (2010), adanya partispasi oleh aparat pemerintah daerah maka aparat tersebut berusaha untuk bertanggung jawab terhadap tugas yang menjadi kewajibannya. Rasa tanggungjawab yang dimiliki akan menjadikan kinerja yang baik bagi organisasi pemerintahan, sehingga semakin tingginya partisipasi aparat pemerintah daerah akan meningkatkan kinerja di satuan pemerintah daerah.

Secara Empiris, Muhammad Zein (2016) Pengaruh partisipasi penyusunan Anggaran dan Kejelasan Sasaran Anggaran Terhadap Kinerja Pemerintah Daerah Kabupaten Siak dengan Komitmen Organisasi sebagai Variabel Moderating. Penelitian Wahyuni (2016) pengaruh budaya organisasi, locus of control, dan stress kerja terhadap kinerja aparat pemerintah daerah dan kepuasan kerja sebagai variabel intervening. Penelitian tersebut menjelaskan bahwa memiliki pengaruh yang positif dan signifikan terhadap kinerja pemerintah daerah. Berdasarkan penjelasan teoritik dan empiris yang diatas maka diduga bahwa hipotesisnya sebagai berikut :

H1: Partisipasi penyusunan anggaran sebagai variabel independen berpengaruh terhadap kinerja pemerintah daerah.

2. Pengaruh budaya organisasi terhadap kinerja pemerintah daerah. Secara teoritik, menurut Trianingsih (2007) menyatakan bahwa budaya dalam organisasi merupakan nilai yang dianut bersama oleh anggota organisasi, cenderung membentuk perilaku kelompok. Robbins (1999) mendefenisikan budaya organisasi sebagai suatu sistem pemahaman bersama yang dianut oleh anggota organisasi yang membedakannya

dengan dari organisasi lain. Robbins mengemukakan fungsi fungsi budaya organisasi yaitu sebagai pembeda antara satu organisasi dengan organisasi lainnya, untuk membangun rasa identitas bagi anggota organisasi, mempermudah tumbuhnya komitmen, dan meningkatkan kemantapan sistem sosial. Budaya organisasi sebagai hasilkesepakatan bersama akan menjadi anggota organisasi tersebut mempunyai rasa tanggung jawab dalam mengimplementasikan aspek-aspek penting budaya organisasi tersebut. Hal ini akan mendorong timbulnya itikad baik atau komitmen anggota terhadap organisasi. Konsep budaya orgaanisasi yang digunakan Hofstede dkk (1990) dalam Sardjito Osmad (2007), dalam penelitian lintas budaya antara departemen dalam perusahan pada dasarnya merupakan pengembangan dari konsep dimensi budayaa nasional yang banyak digunakan dalam penelitian-penelitian perbedaan budaya antar negara.

Secara empiris, Sardjito dan Osmad Muthaher (2007) mengenai pengaruh partisipasi anggaran terhadap kinerja aparat pemerintah daerah: Budaya organisasi dan komitmen organisasi sebagai variabel moderating. Penelitian tersebut menjelaskan bahwa memiliki pengaruh yang positif dan signifikan terhadap budaya organisasi dalam memoderasi. Berdasarkan penjelasan teoritik dan empiris diatas maka diduga bahwa hipotesisnya sebagai berikut:

H2: Budaya organisasi sebagai variabel independen berpengaruh terhadap kinerja pemerintah daerah.

BAB II

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif. Menurut Kuncoro (2013:145) Jenis penelitian kuantitatif adalah data yang diukur dalam satuan skala numberik (angka) yang dapat dibedakan menjadi data interval dan data rasio.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian ini dilakukan di Kantor-kantor Organisasi Pemerintah Daerah yang berada di Kabupaten Enrekang, Sulawesi Selatan. Penelitian dilaksanakan pada bulan Oktober hingga November tahun 2020.

C. Defenisi Oprasional Variabel dan Pengukuran

Dalam penelitian ini ada dua variabel yang digunakan, yaitu: 1. Variabel Dependen

Variabel dependen adalah variabel terikat. Variabel dependen dalam penelitian ini yaitu kinerja pemerintah daerah. Zein (2016) menyebutkan kinerja adalah gambaran pencapaian pelaksana suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, visi dan misi organisasi. Indikator Kinerja Pemerintah Daerah yang digunakan dalam penelitian ini dikembangkan oleh Wulandari (2017) dah Hutapea (2017) yang terdiri dari: perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi, dan perwakilan. Indikator-indikator tersebut diukur dengan menggunakan skala likert 5. (1) “Sangat Tidak Setuju (STS)”, (2) “Tidak Setuju (TS)”, (3) “Netral (N)”, (4) “Setuju (S)”, (5) “Sangat Setuju (SS)”.

2. Variabel Independen

a) Partisipasi Penyusunan Anggaran

Partisipasi penyusunan anggaran sebagai suatu proses dalam organisasi yang melibatkan para anggota organisasi dalam mencapai tujuan dan kerjasama untuk menentukan satu rencana (Dewi, 2015). Indikator partisipasi penyusunan anggaran yang digunakan dalam penelitian ini dikembangkan oleh Sitepu (2015) dan Putri (2017) yang terdiri dari: keterlibatan semua pihak dalam penyusunan anggaran, kesempatan berpartisipasi, konfirmasi pelaksanaan anggaran, kontribusi, pengaruh, penetapan perencanaan anggaran, dan kesesuaian anggaran. Indikator-indikator tersebut diukur dengan menggunakan skala likert 5. (1) “Sangat Tidak Setuju (STS)”, (2) “Tidak Setuju (TS)”, (3) “Netral (N)”, (4) “Setuju (S)”, (5) “Sangat Setuju (SS)”.

b) Budaya organisasi

Budaya organisasi adalah perbedaan sifat, perilaku dan karakteristik yang dapat membedakan suatu organisasi dengan organisasi lainnya (Tahir, 2014:120). Budaya organisasi perlu diterapkan karna dapat mempengaruhi dan mendasari perubahan norma serta perilaku para anggota organisasi, dan memotivasi untuk mendorong kinerja yang lebih baik dan tercapainya tujuan organisasi secara menyeluruh. Indikator budaya organisasi yang digunakan dalam penelitian ini, dikembangkan oleh Widiarko (2017) dan Ginting (2018) yang terdiri dari: motivasi, agresif dalam bekerja, mempertahankan dan menjaga stabilitas kerja serta inovatif memperhitungkan risiko. Indikator- indikator tersebut diukur dengan menggunakan skala likert 5. (1) “Sangat

Tidak Setuju (STS)”, (2) “Tidak Setuju (TS)”, (3) “Netral (N)”, (4) “Setuju (S)”, (5) “Sangat Setuju (SS)”.

D. Populasi dan Sampel

1. Populasi

Populasi adalah seluruh data yang menjadi perhatian peneliti dalam suatu ruang lingkup dan waktu yang sudah ditentukam (Kasmadi & Sunariah, 2016: 65. Populasi dalam penelitian ini adalah sejumlah Aparat Pemerintah Daerah Kota Enrekang. Populasi sasaran yang dipilih berdasarkan lokasi penelitian sebanyak kurang lebih 51 responden.

Alasan dipilihnya populasi dalam penelitian ini adalah ingin mengetahuai tingkat partisipasi anggaran dan budaya organisasi di Pemerintah Daerah Enrekang.

2. Sampel

Menurut (Kasmadi dan Sunariah, 2016:66) Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Teknik sampel yang digunakan yaitu purposive sampling. Kriteria sampel yang digunakan dalam penelitian ini adalah Kepala Badan/Dinas, Kepala Bagian/Bidang, dan Kepala Sub Bagian . Data yang digunakan dalam penelitian ini adalah data primer. Sumber data yang diperoleh dari penyebaran kuisioner.

E. Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah:

a. Observasi, Observasi adalah aktivitas terhadap suatu proses atau objek dengan maksud merasakan dan kemudian memahami pengetahuan dari sebuah fenomena berdasarkan pengetahuan dan gagasan yang sudah

diketahui sebelumnya, untuk mendapatkan informasi-informasi yang dibutuhkan untuk melanjutkan suatu penelitian.

b. Kuisioner, Kuisioner merupakan teknik pengumpulan data yang dilakukan dengan memberikan sejumlah daftar pernyataan tertulis kepada responden untuk dijawab.

c. Dokumentasi, Dokumentasi yaitu pengambilan data baik yang telah didokumentasikan oleh organisasi terkait yang relevan dengan penelitian, data melalui buku, internet dan penelitian terdahulu.

F. Teknik Analisis

1. Statistik Deskriptif

Zein (2016) uji statistik deskriptif digunakan untuk menyajikan dan menganalisis data disertai perhitungan guna untuk memperjelas keadaan atau karakteristik data. Dan memberikan gambaran mengenai data yang dilihat melalui mean, varian, standar deviasi, maksimum, dan minimum, sum, range, kurtosis dan swekness. Statistik deskriptif merupakan statistik yang

menggambarkan atau mendeskripsikan data yang menjadi sebuah informasi yang lebih jelas dan mudah untuk dipahami (Ghozali, 2011: 19).

2. Uji Validasi Data

Uji validitas data digunakan untuk mengukur suatu data kuisioner valid atau tidak. Menurut Ghozali (2013:52) suatu kuisioner dapat dikatakan valid jika pernyataan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Hasil penelitian dikatakan valid, apabila nilai r hitung lebih besar dari r tabel (r hitung > r tabel). Alat uji lain yang dapat digunakan untuk mengukur tingkat interkorelasi antar variabel yaitu dilaukan analisis faktor dengan KMO MSA (Kaiser Mayer Olkin

Measure Of Sampling Adequancy). KMO MSA memiliki nila yang bervariasi mulai dari 0 sampai dengan 1. Nila yang harus dikehendaki yaitu >0,50 untuk dapat dilakukan analisis faktor (Ghozali,2018).

3. Uji Reabilitas Data

Menurut Sugiyono (2008:127) suatu data dapat dikatakan reliabel jika data yang dipakai beberapa kali untuk mengukur objek yang sama akan tetap menghasilkan data yang sama. Dapat dikatakan pula, bahwa suatu data atau jawaban seseorang terhadap pernyataan pada kuesioner yang dihasilkan stabil atau konsiten dari waktu ke waktu maka data atau kuesioner dapat dikatakan reliabel atau handal. Untuk menganalisis reliabititas biasanya menggunakan koefisien Cronbach Alpha, koefisien yang memiliki nilai lebih dari 0,5. Jika hasil penelitian ini menghasilkan Cronbach Alpha lebih dari 0,5 ini menunjukkan bahwa data tersebut reliabel (Ghozali,2018). 4. Uji Asumsi Klasik

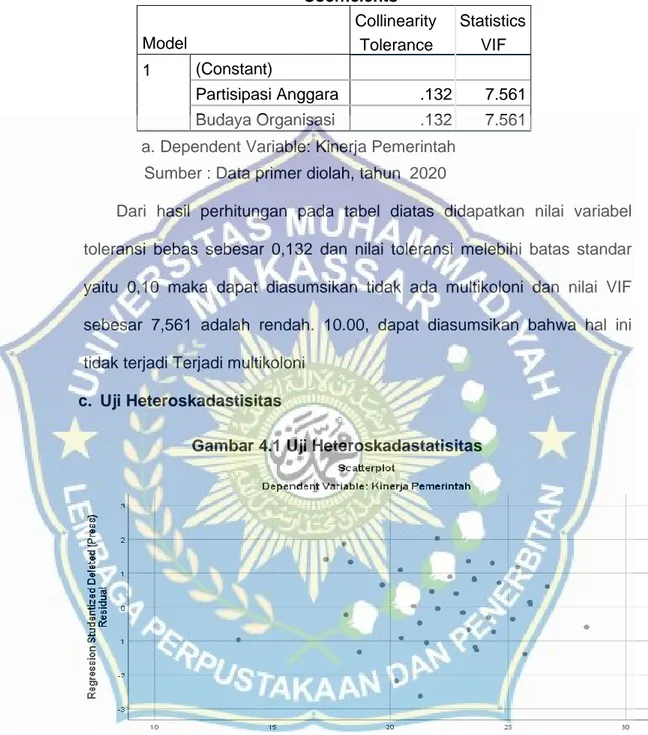

a) Uji Multikolonieritas

Uji ini digunakan untuk mengukur tingkat asosiasi (keeratan) hubungan/pengaruh antara variable bebas tersebut melalui besaran koefisien (r). Multikolonieritas terjadi jika nilai tolerance lebih krcil dari nilai 0.10 atau nilai VIF lebih besar dari nilai 10,00 dan dikatakan tidak terjadi multikolonieritas jika nilai tolerance lebih besar dari nilai 0,10 atau nilai VIF lebih kecil dari nilai 10,00. Berikut data hasil uji multikolonieritas

b) Uji Normalitas

Uji normalitas merupakan Pengujian normalitas untuk menguji data variable bebas (X) dan variable terikat (Y) pada persamaan regresi yang dihasilkan, apakah berdistribusi normal atau berdistribusi tidak normal.

Jika distribusi data normal, (lebih besar dari nilai probalitas 0,05), maka analisis data dan penguji statistic parametrik.

c) Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam satu model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain, jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskadasitas yaitu dengan melihat Grafik Plot antara lain nilai prediksi variable terikat dependen. Selain itu dapat juga diuji glejser. Uji gleser dilakukan dengan meregresi nila absolute residual terhadap variable independen di atas tingkat kepercayaan 5%, maka dapat disimpulkan bahwa model regresi tidak mengandung adanya heteroskedastisitas (Ghozali, 2016).

5. Uji Hipotesis

Menurut Sugiyono (2013:64) hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karna itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru berdasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis jyga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

a) Analisis Regresi Berganda

Analisi regresi berganda digunakan jika peneliti bermaksud meramalkan keadaan (naik turunya) variabel dependen, apabila dua atau lebih variabel independen sebagai prediktor (Sugiyono, 2010:275). Metode analisis yang digunakan adalah analisis Regresi Linier Berganda yaitu suatu model yang digunakan untuk menganalisis lebih dari satu variabel independen. Adapun model analisis statistik yang digunakan adalah:

Y = a+ 𝜷₁X₁+ 𝜷₂X₂+ e Keterangan:

Y = Kinerja Pemerintah Daerah

α = Konstanta

β1,β2 = Koefisien Regresi

X₁ = Partisipasi Penyusunan Anggaran

X₂ = Budaya Organisasi

ε = error

b) Uji Statistik t (Pengujian Secara Parsial)

Pengujian yang dilakukan adalah uji parameter (uji korelasi) dengan mengunakan uji t-statistik. Uji t digunakan untuk melihat pengaruh variabel independen terhadap variabel dependen secara varsial.

Dari hasil hipotesis ttabel dibandingkan dengan ttabel dengan ketentuan sebagai berikut:

- Jika t hitung > t tabel pada siginifikansi 0,05 / ɑ = 5% maka Ho ditolak dan Ha diterima (dapat disimpulkan bahwa secara parsial variabel independen berpengaruh signifikan terhadap variabel dependen).

- Jika t hitung < t tabel pada signifikansi 0,05 / ɑ = 5% maka Ho diterima dan Ha ditolak (dapat disimpulkan bahwa secara parsial variabel independen tidak berpengaruh signifikan terhadap variabel dependen).

Bila hasil pengujian statistik menunjukkan Ho ditolak, berarti variabel- variabel independenya yang Partisipasi Penyusunan Anggaran dan Budaya Organisasi mempunyai pengaruh yang signifikan terhadap Kinerja Pemerintah Daerah. Akan tetapi apabila Ho diterima, berarti variabel-variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap kinerja pemerintah daerah.

c) Uji Statistik F (Pengujian Secara Simultan)

Setelah melakukan uji t peneliti melakukan uji F dimana uji F berfungsi untuk mengetahui pengaruh secara simultan antara variabel independen terhadap variabel dependen.

Ghozali (2016, p. 96) mengungkapkan Uji Statistik F digunakan untuk mengetahui apakah model yang terdiri dari semua variabel independen mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Hasil uji F pada output program pengolahan data dapat dilihat pada tabel ANOFA. F hitung kemudian dibandingkan dengan F tabel pada taraf siknifikansi 5%. kriteria pengujian yang digunakan adalah:

- Jika F hitung > F tabel maka terdapat pengaruh antara variabel independen terhadap nilai variabel secara bersama-sama

- Jika F hitung < F tabel maka tidak terdapat pengaruh antara variabel independen terhadap nilai variabel secara bersama-sama.

d) Uji Koefisien Determinasi (R²)

Uji koefisien determinasi digunakan untuk mengetahui pengaruh variabel dependen terhadap variabel independen, seberapa besar presentase pengaruhnya. Nilai koefisien determinasi adalah antara 0 dan 1. Jika nilai kecil, menunjukkan kemampuan variabel independen terbatas untuk menjelaskan variasi variabel dependen. Nilai-nilai yang mendekati satu brate variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi dependen (Ghozali, 2011: 97).

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Kabupaten Enrekang

Kabupaten Enrekang adalah salah satu Daerah Tingkat II di provinsi

Sulawesi Selatan, Indonesia. Ibu kota kabupaten ini terletak di Kota Enrekang ± 236 Km sebelah utara Makassar. Secara geografis Kabupaten Enrekang terletak pada kordinat antara 3° 14’ 36” sampai 3° 50’ 00” Lintang Selatan dan 119° 40’ 53” Bujur Timur, dengan luas wilayah sebesar 1.786,01 Km² atau sebesar 2,83 persen dari luas Provinsi Sulawesi Selatan. Luas wilayah tersebut mencakup seluruh wilayah administrasi di Kabupaten Enrekang yang terdiri dari 12 Kecamatan, 113 Desa dan 17 Kelurahan, dengan batas-batas Wilayah sebagai berikut:

a. Batas Utara : Kabupaten Tanah Toraja b. Batas Timur : Kabupaten Luwu

c. Batas Selatan : Kabupaten Sidrap d. Batas Barat : Kabupaten Pinrang

Pemerintah Kabupaten Enrekang dipimpin oleh seorang Bupati dan Wakil Bupati. Pelaksana administrasi dikoordinator oleh Sekretaris Daerah (pejabat tingkat eselon IIA) dengan dibantu oleh Kepala-kepala Dinas (pejabat setingkat eselon IIB) yang membawahi Organisasi Perangkat Derah (OPD). Selain itu, Kabupaten Enrekang terdiri atas 12 Kecamatan, yang dibagi lagi atas 113 Desa dan 17 Kelurahan.

2. Visi dan Misi

a. Visi

Visi merupakan pernyataan atau cita-cita atau impian sebuah kondisi yang ingin dicapai di masa depan. Kondisi yang dicita-citakan tersebut adalah kondisi yang akhir periode dapat diukur capaiannya melalui berbagai usaha pembangunan, Hutami (2015). Visi sebagaimana diamanatkan Undang- Undang Nomor 25 Thun 2004 tentang Sistem Perencanaan Pembangunan Nasional, khususnya dalam pasal 1, angka 12 disebutkan bahwa visi merupakan rumusan umum mengenai keadaan yang diinginkan pada akhir perencanaan.

Belajar dari sejarah, dan berangkat dari potensi dan peluang yang dimiliki, maka visi Bupati dan Wakil Bupati terpilih yang dirumuskan dalam Pemda Kabupaten Enrekang Tahun 2018-2023 adalah “ENREKANG YANG MAJU, AMAN, SEJAHTERA (EMAS) YANG BERKELANJUTAN DAN

RELIGIUS”. Adapun beberapa penjelasan terhadap visi tersebut adalah sebagai berikut:

a. Enrekang, dimaknai sebagai suatu kesatuan masyarakat Enrekang yang menjadi objek gerakan pembangunan daerah.

b. Maju

a) Perekonomian daerah meningkat

b) Kualitas SDM (pendidikan, kesehatan, dan kesejahteraan) c) Infrastruktur lebih memadai

d) Penerapan teknologi c. Aman

a) Keadaan yang lebih kondusif bagi aktivitas pemerintahan, sosial budaya, dan investasi

b) Keadaan yang menggambarkan perwujudan dari kepercayaan yang tinggi dari masyarakat kepada pemerintah sehingga dapat menikmati kehidupan yang lebih baik dan bermutu.

d. Sejahtera

a) Peningkatan kualitas hidup masyarakat (IPM) b) Peningkatan pendapatan masyarakat

c) Penurunan angka kemiskinan e. Berkelanjutan

a) Menunjukkan dan mengakselerasi priorits dan kebijakan pembangunan daerah

b) Memperhatiakn kaidah-kaidah pembangunan yang berwawasan lingkungan, memperhatiakn tata ruang dan keseimbangan.

f. Religious

a) Dimensi dari instan yang bertaqwa yakni berperilaku taat dan takut kepada tuhan

b. Misi

Misi menurut Undang-undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasioanal, khususnya pasal 1 angka 13 adalah rumusan mengenai upaya-upaya yang akan dilaksanakan untuk mewujudkan visi. Dengan kata lain misi adalah rumusan mengenai apa yang diyakini dala mewujudkan visi.

Misi Pembangunan Daerah sebagai implementasi Visi Bupati dan Wakil Bupati terpilih periode 2018-2023 yang dirimuskan kedalam Pemda Kabupaten Enrekang Tahun 2018-2023 adalah sebagai berikut:

a. Meningkatkan kualitas dan ketersedian infratruktur pelayanan public

b. Meningkatkan kualitas SDM yang berdaya saing, penguasa teknologi, bermoral, dan berimtaq

c. Mewujudkan tata kelola pemerintahan yang baik dan disertai dengan jaminan rasa aman dalam berbagai aktivitas kehidupan masyarakat tanpa diskriminasi gender.

d. Meningkatkan skala usaha ekonomi kerakyatan dan pendapatan masyarakat berbasis agribisnis dan agroindustry

e. Meningkatkan perekonomian daerah melalui pengelolaan sumber daya ala secara optimal dan berwawasan lingkunga.

3. Daftar Organisasi Perangkat Dearah

1. Badan

a) Badan Perencanaan Pembangunan Daerah b) Badan Pengelola Keuangan Daerah

c) Badan Pengelola Pendapatan Daerah d) Badan Kepegawaian dan Diklat Daerah e) Sekretaris Dewan

2. Dinas

a) Dinas Pendidikan dan Kebudayaan

b) Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu c) Dinas Sosial

d) Dinas Koperasi, Usaha Kecil dan Menengah, Tenaga Kerja dan Transmigrasi

e) Dinas Pemberdayaan Perempuan dan Perlindungan Anak dan KB f) Dinas Ketahanan Pangan

g) Dinas Lingkungan Hidup

h) Dinas Kependudukan dan Catatan Sipil

i) Dinas Komunikasi Informatika Statistik dan Persandian j) Dinas Pendustrian dan Perdagangan

k) Dinas Kepemudaan Olahraga dan Pariwisata 3. Kantor

a) Kantor Kesbang Pol 4. Struktur Organisasi

1. Badan

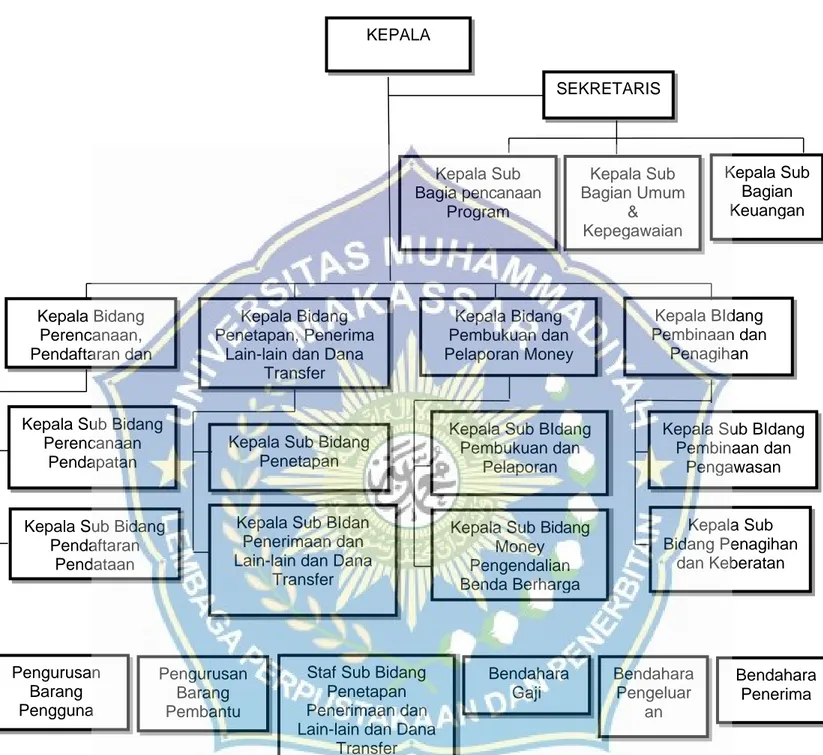

Gambar 4.2 akan menunjukkan struktur organisasi salah satu Badan yang berda di Kabupaten Enrekang.

Bendahara Gaji Staf Sub Bidang

Penetapan Penerimaan dan Lain-lain dan Dana

Transfer Pengurusan Barang Pembantu Pengurusan Barang Pengguna Bendahara Penerima Bendahara Pengeluar an

Gambar 4.2 Struktur Organisasi Badan Pendapatan Daerah Kabupaten Enrekang SEKRETARIS Kepala Sub Bagia pencanaan Program Kepala Sub Bagian Umum & Kepegawaian Kepala Sub Bagian Keuangan Kepala Bidang Perencanaan, Pendaftaran dan Kepala Bidang Penetapan, Penerima

Lain-lain dan Dana Transfer Kepala Bidang Pembukuan dan Pelaporan Money Kepala BIdang Pembinaan dan Penagihan

Kepala Sub Bidang Perencanaan

Pendapatan

Kepala Sub Bidang Penetapan

Kepala Sub BIdang Pembukuan dan

Pelaporan

Kepala Sub BIdang Pembinaan dan

Pengawasan

Kepala Sub Bidang Pendaftaran

Pendataan

Kepala Sub BIdan Penerimaan dan Lain-lain dan Dana

Transfer

Kepala Sub Bidang Money Pengendalian Benda Berharga Kepala Sub Bidang Penagihan dan Keberatan KEPALA

Kabupaten Enrekang 2. Dinas

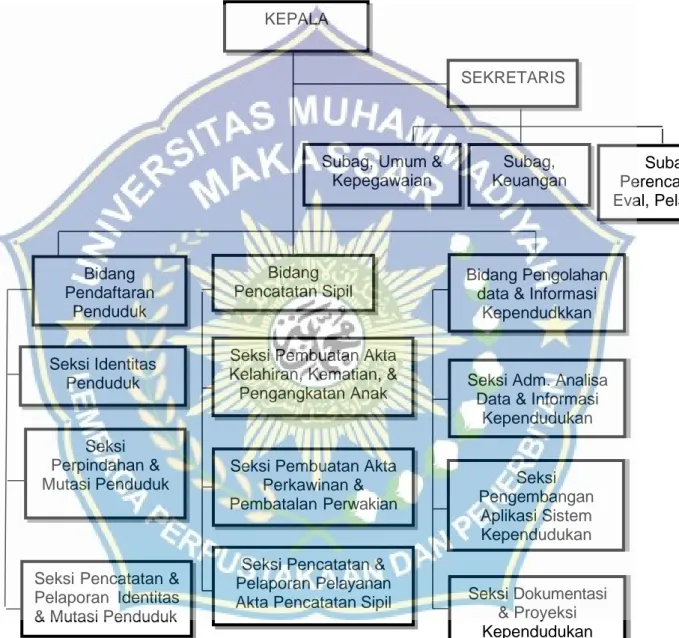

Gambar 4.3 akan menunjukkan struktur organisasi saah satu Dinas yang berada di Kabupaten Enrekang

KEPALA

SEKRETARIS

Subag, Umum & Kepegawaian Subag, Keuangan Subag, Perencanaan, Eval, Pelaporan Bidang Pendaftaran Penduduk Seksi Identitas Penduduk Seksi Perpindahan & Mutasi Penduduk

Seksi Pencatatan & Pelaporan Identitas & Mutasi Penduduk

Bidang Pencatatan Sipil

Seksi Pembuatan Akta Kelahiran, Kematian, & Pengangkatan Anak

Seksi Pembuatan Akta Perkawinan & Pembatalan Perwakian

Seksi Pencatatan & Pelaporan Pelayanan Akta Pencatatan Sipil

Bidang Pengolahan data & Informasi

Kependudkkan

Seksi Adm. Analisa Data & Informasi

Kependudukan Seksi Pengembangan Aplikasi Sistem Kependudukan Seksi Dokumentasi & Proyeksi Kependudukan

Sumber : Data primer diolah, tahun 2020 B. Hasil Penelitian

Pada penelitian ini, responden yang diambil sebagai sampel ialah Kepala Badan/Dinas/Kantor, Kepala Bagian/Bidang/Sub Dinas, Kepala Sub Bagian/Seksi Satuan Kerja Perangkat Daerah Kabupaten Enrekang, sebanyak 51 responden.

1. Karakteristik Responden

a. Karakteristik Responden Berdasarkan Jenis Kelamin Tabel 4. 1.

Karakterisktik responden berdasarkan Jenis Kelamin Jenis Kelamin Frekuensi Presentase

Laki-laki 36 70.6

Perempuan 15 29.4

Total 51 100%

Sumber : Data primer diolah, tahun 2020

Berdasarkan Tabel 4.1, yaitu, deskripsi identitas responden menurut generasi menunjukkan bahwa pegawai pemerintah dari Distrik Erekang adalah laki-laki. Hal ini dimungkinkan karena penempatan banyak karyawan di pemerintah untuk melakukan tugas-tugas lapangan untuk melaksanakan tujuan anggaran. Sementara wanita ditempatkan lebih banyak di bagian penerimaan dan persiapan laporan.

b. Karakteristik Responden Berdasarkan Usia Tabel 4. 2

Karakterisktik responden berdasarkan umur

Umur Frekuensi Presentase

25-30 Tahun 4 7.8

31-40 Tahun 21 41.2

41-50 Tahun 26 51

Berdasarkan Tabel 4.2, yaitu, deskripsi identitas responden sesuai usia yang menunjukkan bahwa usia dominan adalah karyawan utama yang telah bekerja dengan usia 41-50 tahun. Sementara sisanya adalah karyawan baru antara 25 dan 30 tahun.

c. Karakteristik Responden Berdasarkan Pendidikan Tabel 4. 3

Karakterisktik responden berdasarkan pendidikan

Pendidikan Frekuensi Presentase

S1 17 33.3

S2 34 66.7

Total 51 100%

Sumber : Data primer diolah tahun 2020

Berdasarkan tabel 4.3 terlihat bahwa sebagian besar pegawai pemerintah Kabupaten Enrekang berpendidikan S2 atau IVb. Hal ini menunjukkan bahwa dalam lingkup pemerintahan Kabupaten Enrekang memiliki banyak pegawai yang memiliki kompetensi yang memadai dalam membantu kinerja Pemerintah Kabupaten Enrekang untuk mencapai target kinerjanya.

2. Uji Kualitas Data

a. uji Validitas

Untuk mengetahui validitas atau validitas variabel penelitian digunakan uji validitas. Uji validitas merupakan tes yang diarahkan untuk mengukur keakuratan atau akurasi dari apa yang ingin diukur. Dalam mengukur validitas dilakukan dengan menghubungkan item pernyataan dengan item total (skor total). Suatu item dianggap valid jika memiliki nilai korelasi total item yang dikoreksi> 0,30 (Sugiyono, 2010). Sehubungan dengan uraian di atas maka hasil olahan data dapat disajikan mengenai uji

validitas instrumen penelitian yang dapat dilihat pada tabel berikut dengan total 51 responden.

Tabel 4.4 Hasil Uji Validitas

Sub- Variabel Indikator Corrected Item-Total Correlation Keterangan Partisipasi Penyusunan Anggaran X1.1 .339 Valid X1.2 .428 Valid X1.3 .417 Valid X1.4 .437 Valid X1.5 .344 Valid Budaya Organisasi X2.1 .317 Valid X2.2 .461 Valid X2.3 .387 Valid X2.3 .493 Valid X2.5 .392 Valid Kinerja Pemerintah Y.1 .521 Valid Y.2 .359 Valid Y.3 .353 Valid Y.4 .444 Valid Y.5 .360 Valid

Sumber : Data primer diolah, tahun 2020

Berdasarkan tabel hasil uji validitas di atas, diketahui bahwa semua item indikator yang digunakan dalam penelitian ini untuk mengukur variabel penyusunan anggaran (X1), budaya organisasi (X2), dan kinerja pemerintah daerah dinyatakan valid. Nilai setiap item pernyataan berdasarkan Korelasi Item Total Korelasi memiliki nilai koefisien positif dan lebih besar dari 0,30.

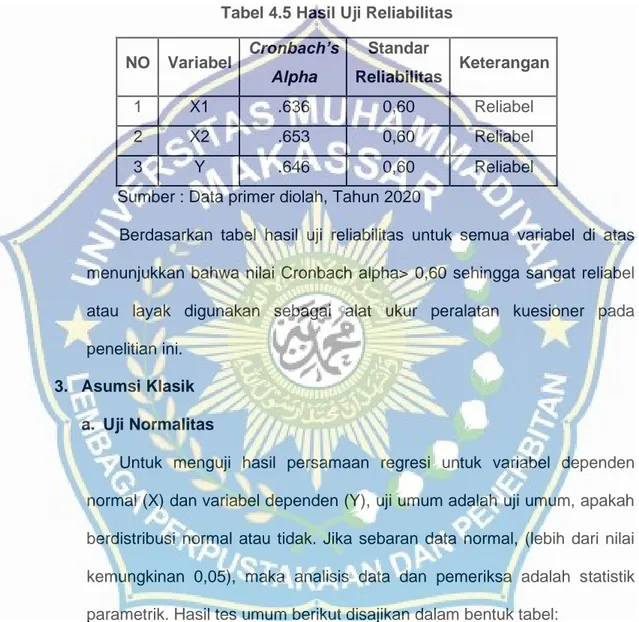

b. Uji Realibilitas

Uji reliabilitas digunakan untuk mengukur angket yang merupakan indikator suatu variabel. Reliabilitas dalam penelitian ini adalah dengan menggunakan rumus Cronbach Alpha Coefficient yang membandingkan

nilai alpha dengan standar. Dikatakan reliabilitas konstruksi variabel dikatakan baik jika nilai alpha sebuah cronback> 0,60 (Sugiono, 2010). Berikut adalah hasil uji reliabilitas dengan 51 responden untuk mengetahui apakah kuesioner reliabel.

Tabel 4.5 Hasil Uji Reliabilitas

NO Variabel Cronbach’s Alpha Standar Reliabilitas Keterangan 1 X1 .636 0,60 Reliabel 2 X2 .653 0,60 Reliabel 3 Y .646 0,60 Reliabel

Sumber : Data primer diolah, Tahun 2020

Berdasarkan tabel hasil uji reliabilitas untuk semua variabel di atas menunjukkan bahwa nilai Cronbach alpha> 0,60 sehingga sangat reliabel atau layak digunakan sebagai alat ukur peralatan kuesioner pada penelitian ini.

3. Asumsi Klasik

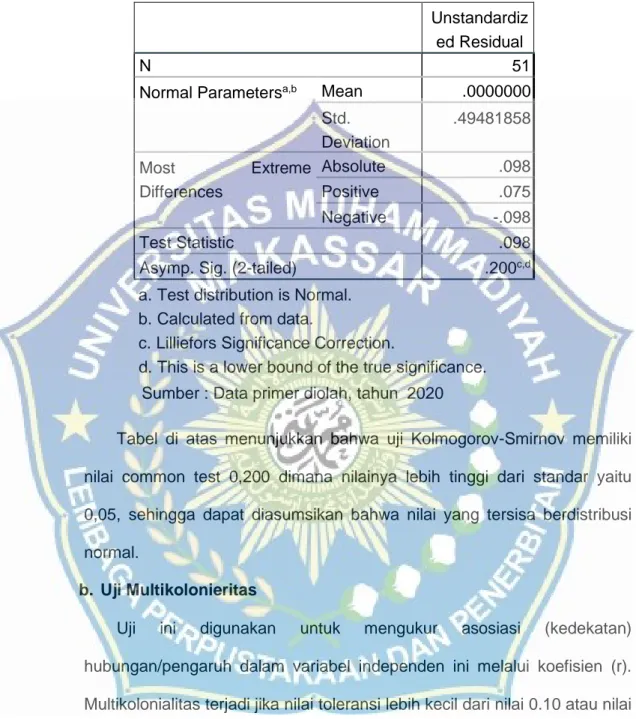

a. Uji Normalitas

Untuk menguji hasil persamaan regresi untuk variabel dependen normal (X) dan variabel dependen (Y), uji umum adalah uji umum, apakah berdistribusi normal atau tidak. Jika sebaran data normal, (lebih dari nilai kemungkinan 0,05), maka analisis data dan pemeriksa adalah statistik parametrik. Hasil tes umum berikut disajikan dalam bentuk tabel: