ANALISIS MANFAAT EKONOMIS IMPLEMENTASI

PERANGKAT LUNAK ENTERPRISE RESOURCE PLANNING

(ERP) ORACLE E-BUSINESS SUITE: STUDI KASUS

PT. AUTOCOMP SYSTEM INDONESIA (PASI)

KARYA AKHIR

IWAN HERDIAN

1106144954

FAKULTAS ILMU KOMPUTER

PROGRAM STUDI MAGISTER TEKNOLOGI INFORMASI

JAKARTA

JULI 2014

ANALISIS MANFAAT EKONOMIS IMPLEMENTASI

PERANGKAT LUNAK ENTERPRISE RESOURCE PLANNING

(ERP) ORACLE E-BUSINESS SUITE: STUDI KASUS

PT. AUTOCOMP SYSTEM INDONESIA (PASI)

KARYA AKHIR

Diajukan sebagai salah satu syarat untuk memperoleh gelar Magister Teknologi Informasi

IWAN HERDIAN

1106144954

FAKULTAS ILMU KOMPUTER

PROGRAM STUDI MAGISTER TEKNOLOGI INFORMASI

JAKARTA

JULI 2014

ii

HALAMAN PERNYATAAN ORISINALITAS

Karya Akhir ini adalah hasil karya saya sendiri,

dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar

Nama : Iwan Herdian

NPM : 1106144954

Tanda Tangan : ...

Tanggal : 19 Juni 2014

iii

HALAMAN PENGESAHAN

Karya Akhir ini diajukan oleh :

Nama : Iwan Herdian

NPM : 1106144954

Program Studi : Magister Teknologi Informasi

Judul Karya Akhir : Analisis Manfaat Ekonomis Implementasi Perangkat Lunak Enterprise Resource Planning (ERP) Oracle e-Business Suite: Studi Kasus PT. Autocomp System Indonesia (PASI)

Telah berhasil dipertahankan di hadapan Dewan Penguji dan diterima sebagai bagian persyaratan yang diperlukan untuk memperoleh gelar Magister Teknologi Informasi pada Program Studi Magister Teknologi Informasi, Fakultas Ilmu Komputer Universitas Indonesia.

DEWAN PENGUJI

Pembimbing : Dr. Ir. Benny Ranti M.Sc ( ... )

Penguji : Bob Hardian Ph.D ( ... )

Penguji : M. Rifki Shihab, M.Sc ( ... )

Ditetapkan di :………..

Tanggal :………..

iv

KATA PENGANTAR

Puji syukur saya ucapkan kepada Tuhan YME, karena atas berkat dan rahmat-Nya, saya dapat menyelesaikan Karya Akhir ini. Penulisan karya akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Magister Teknologi Informasi pada Program Studi Magister Teknologi Informasi, Fakultas Ilmu Komputer – Universitas Indonesia. Saya menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan karya akhir ini, sangatlah sulit bagi saya untuk menyelesaikannya. Oleh karena itu, saya mengucapkan terima kasih kepada:

1. Dr, Ir Benny Ranti. Msc, selaku dosen pembimbing yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam penulisan karya akhir ini;

2. Dr. Achmad Nizar Hidayanto, selaku Ketua Jurusan Magister Teknologi Informasi;

3. Penguji I dan Penguji II yang telah membantu saya menyempurnakan Karya Akhir ini;

4. Pak John Arma, selaku Senior Supervisor Departemen Finance Accounting PASI; Pak Joseph Pangaribuan, selaku Manajer Departemen Finance Accounting PASI; Pak Samsul, selaku Manajer TI PASI;

5. Amri, Tri, Eva Luchinta dan orang tua dan keluarga saya yang telah memberikan dukungan moral agar saya dapat menyelesaikan Karya Akhir ini; 6. Teman-teman di 2011FA, yang sangat membantu dalam kesuksesan saya

memperoleh gelar Magister Teknologi Informasi.

Akhir kata, saya berharap Tuhan YME berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga Karya Akhir ini membawa manfaat bagi pengembangan ilmu.

Salemba, 19 Juni 2014 Penulis

v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI KARYA AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Universitas Indonesia, saya yang bertanda tangan di bawah ini:

Nama : Iwan Herdian

NPM : 1106144954

Program Studi : Magister Teknologi Informasi Fakultas : Ilmu Komputer

Jenis Karya : Karya Akhir

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Universitas Indonesia Hak Bebas Royalti Nonekslusif (Non-exclusive Royalty-Free

Right) atas karya ilmiah saya yang berjudul:

Analisis Manfaat Ekonomis Implementasi Perangkat Lunak Enterprise Resource

Planning (ERP) Oracle E-Business Suite: Studi Kasus PT. Autocomp System

Indonesia

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Non-ekskutif ini Universitas Indonesia berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database). Merawat, dan mempublikasikan karya akhir saya tanpa meminta izin dari saya selama tetap mencantumkan saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di : Jakarta Pada tanggal : 19 Juni 2014

Yang menyatakan

(Iwan Herdian)

Universitas Indonesia vi

ABSTRAK

Nama : Iwan Herdian

Program Studi : Magister Teknologi Informasi

Judul : Analisis Manfaat Ekonomis Implementasi Perangkat Lunak Enterprise Resource Planning (ERP) Oracle E-Business Suite. Studi Kasus: PASI

Berkembangnya sistem informasi dan teknologi informasi (SI/TI) dalam waktu yang cepat membuat perusahaan untuk saling berkompetisi dengan menggunakan SI/TI. Bahkan SI/TI sudah menjadi inti dari perusahaan tersebut dalam menjalankan bisnisnya (IT Enabler). Dengan memanfaatkan SI/TI, diharapkan dapat membantu dalam pekerjaan, pemrosesan dan pengolahan data-data penting serta pelayanan supaya perusahaan menjadi maju. Namun pemanfaatan SI/TI tersebut juga membutuhkan nilai investasi yang besar. Investasi dalam bidang Sistem Informasi dan Teknologi Informasi (SI/TI) merupakan persoalan krusial di setiap industri untuk mencapai keunggulan kompetitif. Salah satu tantangan dari penyelarasan strategi bisnis perusahaan dengan strategi SI/TI perusahaan adalah bagaimana cara suatu perusahaan dapat menerjemahkan manfaat bisnis dari investasi SI/TI. Tiap-tiap manfaat bisnis tersebut memiliki risiko yang berbeda-beda dan organisasi dapat meminimalisir risiko yang mungkin terjadi.

Penelitian ini bertujuan untuk mencari pemetaan manfaat finansial dari implementasi ERP Oracle Finance di PASI pada Departemen Finance Accounting serta melakukan kuantifikasi dari manfaat-manfaat yang sudah dipetakan dan mencari indikator risiko pada tiap-tiap manfaat yang dikuantifikasi. Metode yang digunakan adalah Tabel Generik, System Dynamics dan menggunakan analisa untuk mencari risiko potensial untuk mendapatkan indikator risikonya.

Hasil penelitian menunjukkan manfaat yang didapatkan dari implementasi Oracle Finance adalah 3 manfaat dari subkategori Tabel Generik yang dikuantifikasi. Tiga manfaat tersebut adalah mempercepat proses pembuatan laporan keuangan, meningkatkan kualitas laporan, dan restrukturisasi pembagian fungsi kerja. Total nilai manfaat dari 3 manfaat tersebut adalah sebesar Rp. 81.031.968.763; dimana manfaat meningkatkan kualitas laporan memberikan nilai yang paling siginifikan. Analisa potensi risiko menghasilkan indikator risiko seperti persentase tidak adanya aktivitas kerja, kurangnya penempatan pegawai di posisi yang tidak seharusnya, pergantian karyawan, proses transfer knowledge yang belum dilakukan, ketidakmampuan karyawan dalam pemanfaatan teknologi, penentuan KPI untuk setiap karyawan yang berhubungan langsung dengan operasional sistem, hari penutupan transaksi, downtime jaringan, kemampuan kapasitas jaringan dan kemampuan kerja server.

Kata kunci: Tabel Generik, System Dynamics, KRI XIII + 102 halaman; 21 gambar; 21 tabel; 6 lampiran

Universitas Indonesia vii

ABSTRACT

Name : Iwan Herdian

Study Program : Magister of Information Technology

Title : Financial Benefits Analysis of Software Implementation of Enterprise Resource Planning (ERP) Oracle E-Business Suite. Case Study: PASI

The rapid development from information system and information technology make organization compete each other by using information system and information technology. Information system and technology already becomes the core of that organization for running their business. By using IS/IT, can help the tasks, process and data processing and service for the development of the company. However, the use of IS/IT also requires a substantial investment value. Investments in the field of Information Systems and Information Technology (IS / IT) is a crucial issue in every industry to achieve competitive advantage. One of the challenges of aligning business strategy with the corporate strategy companies is how a company can translate the benefits of the investment IS/IT. Each business benefits that have different risks and organizations can minimize the risks that may occur.

This study aimed to explore the financial benefits of Oracle Finance ERP implementation in PASI in Accounting and Finance Department and also quantify of the benefits that have been mapped and look for indicators of risk in each of the quantified benefits. The method used is Table Generic, System Dynamics and using analysis to look for potential risk to get key risk indicators. The results show the benefits obtained from the implementation of Oracle Finance are three subcategories IS/IT Generic Table which are quantified. Three of these benefits are to accelerate the financial reporting process, improve the quality of the report and the restructuring of the division of labor function. The total values of the benefits are Rp. 81.031.968.763; where the benefits of improving the quality of reports provide the most significant value. Analysis of the potential risk of generating risk indicators such as the percentage of absence of work activities, lack of staffing in positions that are not supposed to, employee turnover, the process of knowledge transfer that has not been done, the inability of employees in the use of technology, the determination of KPI for each employee that is directly related to the operational system, the closing of the transaction, network downtime, the ability of network capacity and the ability to work server.

Key words: IS/IT Generic Table, System Dynamics, KRI XIII + 102 pages; 21 figures; 21 tables; 6 attachments

Universitas Indonesia viii

DAFTAR ISI

HALAMAN JUDUL………...i

HALAMAN ORISINALITAS………..ii

HALAMAN PENGESAHAN ...iii

KATA PENGANTAR... iv

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI KARYA AKHIR UNTUK KEPENTINGAN AKADEMIS ... v

ABSTRAK... vi

ABSTRACT ... vii

DAFTAR ISI ...viii

DAFTAR TABEL ... x

DAFTAR GAMBAR... xi

BAB 1 PENDAHULUAN... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi Masalah ... 3

1.3. Perumusan Masalah... 5

1.4. Kajian Penelitian Sebelumnya ... 6

1.5. Kontribusi Penelitian ... 9

1.6. Tujuan dan Manfaat Penelitian ... 10

1.7. Ruang Lingkup Penelitian ... 11

1.8. Metode Penelitian... 12

1.9. Sistematika Penulisan ... 12

BAB 2 LANDASAN TEORI... 14

2.1. Enterprise Resource Planning (ERP)... 14

2.1.1. Manfaat Enterprise Resource Planning ... 17

2.2. Tata Kelola TI ... 17

2.3. Investasi SI/TI ... 20

2.4. Ranti’s Generic IS/IT Business Value ... 21

2.5. Metriks Teknologi Informasi ... 25

2.6. Oracle E-Business Suite ... 26

2.7. System Dynamics... 28

2.8. Key Risk Indicators (KRI) ... 30

BAB 3 METODOLOGI PENELITIAN ... 29

3.1. Hubungan Tabel Generik, System Dynamics dan KRI... 29

3.2. Metode Pengumpulan Data... 30

3.3. Metode Penelitian... 30

3.4. Profil PASI... 32

3.4.1. YAZAKI Corporation ... 32

3.4.2. PASI ... 33

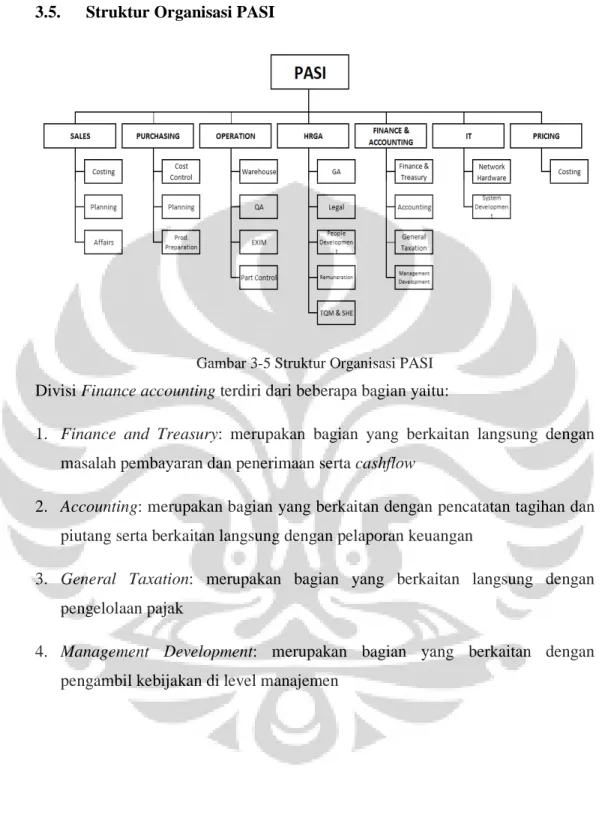

3.5. Struktur Organisasi PASI... 35

BAB 4 ANALISA DAN PEMBAHASAN... 36

Universitas Indonesia ix

4.1. Analisa Studi Kasus... 36

4.1.1. Proses Bisnis Department Finance Accounting ... 36

4.1.2. Implementasi Oracle Finance pada Departemen Finance Accounting ... 40

4.1.3. Dampak Perubahan Proses Bisnis... 41

4.2. Identifikasi Manfaat Investasi Oracle Finance... 43

4.3. Pemodelan Hubungan Sebab Akibat Antar Manfaat Investasi Oracle Finance ... 68

4.3.1. Tahapan Pemodelan ... 69

4.3.2. Causal Loop Diagram Manfaat Investasi Oracle Finance... 70

4.3.3. Stock and Flow Diagram Manfaat Investasi Oracle Finance ... 74

4.4. Metriks Nilai Manfaat Investasi... 77

4.5. Kuantifikasi Manfaat Investasi ... 79

4.5.1. Analisis Manfaat Meningkatkan Kualitas Laporan (IRE-02) ... 79

4.5.2. Analisis Manfaat Restrukturisasi Pembagian Fungsi Kerja (IPR-01) 81 4.5.3. Analisis Manfaat Mempercepat Proses Pembuatan Laporan (APR-03) ... 82

4.6. Total Nilai Manfaat yang Dikuantifikasi... 85

4.7. Simulasi Model Stock and Flow Investasi Oracle Finance... 86

4.8. Manajemen Risiko Manfaat Investasi ... 88

4.8.1. Identifikasi Risiko Tiap Kategori Manfaat Bisnis Investasi... 89

BAB 5 KESIMPULAN DAN SARAN... 92

5.1. Kesimpulan ... 92 5.2. Saran ... 94 DAFTAR PUSTAKA... 96 LAMPIRAN A ... 100 LAMPIRAN B ... 105 LAMPIRAN C ... 112 LAMPIRAN D ... 125 LAMPIRAN E ... 130 LAMPIRAN F... 135

Universitas Indonesia x

DAFTAR TABEL

Tabel 1-1 Perbandingan Penelitian Sebelumnya... 8

Tabel 2-1 Tabel Manfaat Bisnis SI/TI Generik (Ranti, 2008) ... 23

Tabel 3-1 Profil Perusahaan PASI... 34

Tabel 4-1: Biaya Implementasi Oracle Finance di PASI ... 41

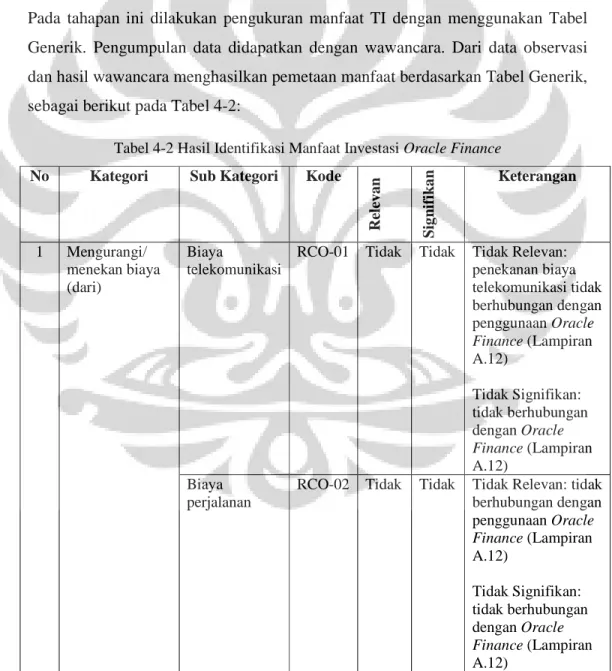

Tabel 4-2 Hasil Identifikasi Manfaat Investasi Oracle Finance ... 43

Tabel 4-3 Rangkuman Manfaat Investasi Oracle Finance yang Relevan ... 63

Tabel 4-4 Manfaat yang tidak signifikan ... 65

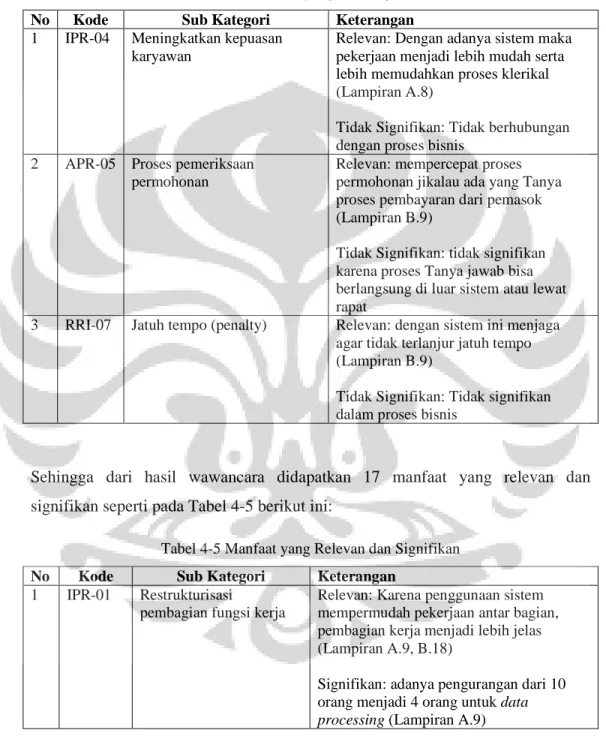

Tabel 4-5 Manfaat yang Relevan dan Signifikan ... 65

Tabel 4-6 Manfaat yang Akan Dilakukan Kuantifikasi... 76

Tabel 4-7 Rangkuman Metriks... 79

Tabel 4-8 Peningkatan Piutang Tertagih (Dalam Jutaan Rupiah) ... 80

Tabel 4-9: Metrik dan Rumus IPR-01 ... 82

Tabel 4-10 Perbandingan Peningkatan Pendapatan pada Tahun 2012-2013 ... 82

Tabel 4-11 Perbandingan Total dari penjualan lokal sebelum dan sesudah implementasi Oracle Finance ... 85

Tabel 4-12 Tabel Total Nilai Manfaat (Dalam Rupiah) ... 85

Tabel 4-13 Persentase Net Profit dengan Total Pendapatan (dalam Rupiah) ... 86

Tabel 4-14 Rumus Pada Diagram Stock dan Flow ... 86

Universitas Indonesia xi

DAFTAR GAMBAR

Gambar 1-1 Fishbone Analysis PASI ... 4

Gambar 2-1 Evolusi MRP ... 17

Gambar 2-2 Pilar Utama Tata Kelola SI/TI ... 18

Gambar 2-3 Arsitektur 3-tier Oracle E-Business Suite ... 27

Gambar 2-4 Proses Bisnis dalam Oracle E-Business Suite ... 28

Gambar 2-5 Causal Loop Diagram [22]... 29

Gambar 2-6 Hubungan antara Tujuan, Strategi, Potensi Risiko dan Indikator Utama Risiko [6] ... 30

Gambar 3-1 Kerangka Berpikir ... 29

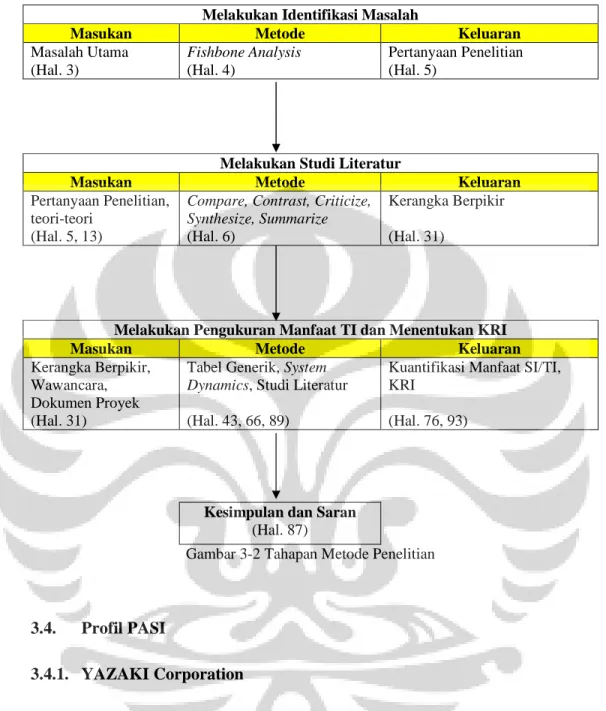

Gambar 3-2 Tahapan Metode Penelitian ... 32

Gambar 3-3 Persebaran Organisasi Grup PASI ... 33

Gambar 3-4 Organisasi Grup PASI ... 34

Gambar 3-5 Struktur Organisasi PASI ... 35

Gambar 4-1 Integrasi Modul Oracle Finance... 36

Gambar 4-2 Tahapan Pemodelan System Dynamics ... 69

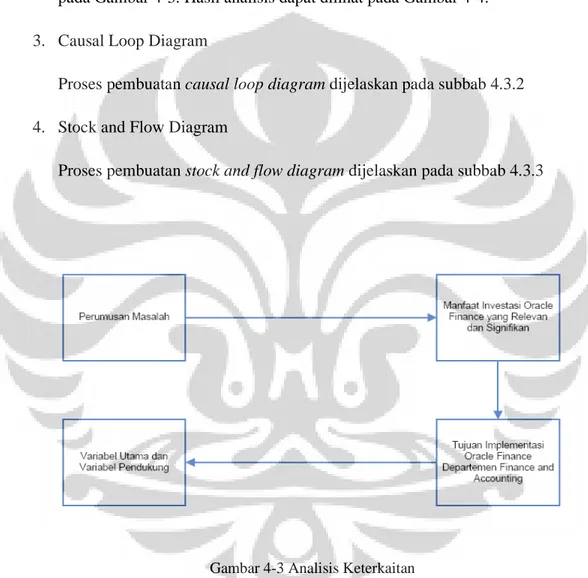

Gambar 4-3 Analisis Keterkaitan ... 70

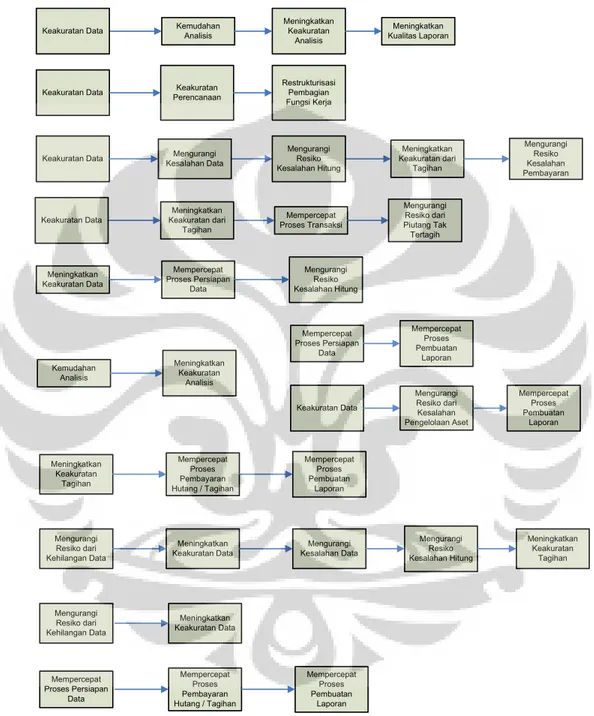

Gambar 4-4 Proses Analisis Keterkaitan ... 71

Gambar 4-5 Causal Loop Diagram Hubungan Sebab Akibat Antar Manfaat Investasi Oracle Finance ... 72

Gambar 4-6 Stock and Flow Diagram Manfaat Investasi Oracle Finance Departemen Finance Accounting ... 75

Gambar 4-7 Analisis Keterkaitan Subkategori RRI-05 dan IRE-02 ... 77

Gambar 4-8 Struktur Proses Penjualan Sebelum Implementasi Oracle Finance . 81 Gambar 4-9 Struktur Proses Penjualan Sesudah Implementasi Oracle Finance .. 81

Gambar 4-10 Proses Bisnis Penjualan PASI sebelum implementasi Oracle Finance... 83

Universitas Indonesia xii

Gambar 4-11 Proses Bisnis Penjualan PASI sesudah implementasi Oracle Finance... 83

Gambar 4-12 General Ledger Sebelum Implementasi Oracle Finance ... 84 Gambar 4-13 General Ledger Sesudah Implementasi Oracle Finance ... 84 Gambar 4-14 Simulasi antara Keakuratan Data dan Mempercepat Proses Pembuatan Laporan Keuangan... 87 Gambar 4-15 Simulasi hubungan tiga variable ... 88 Gambar 4-16 Proses Analisis Risiko ... 89

Universitas Indonesia 1

BAB 1 PENDAHULUAN

Bab 1 ini akan menjelaskan latar belakang penelitian, identifikasi masalah, perumusan masalah, kajian penelitian sebelumnya, kontribusi penelitian, tujuan dan manfaat penelitian, ruang lingkup penelitian, metode penelitian dan sistematika penulisan. Studi kasus diambil di PT Autocomp System Indonesia. Untuk memudahkan dalam penulisan selanjutnya disebut sebagai PASI.

1.1. Latar Belakang Penelitian

Berkembangnya sistem informasi dan teknologi informasi (SI/TI) dalam waktu yang cepat membuat perusahaan untuk saling berkompetisi dengan menggunakan SI/TI. Bahkan SI/TI sudah menjadi inti dari perusahaan tersebut dalam menjalankan bisnisnya (IT Enabler). Tujuan SI/TI diciptakan adalah untuk mempermudah mengakses informasi dengan baik, cepat dan mudah. Dengan memanfaatkan SI/TI, diharapkan dapat membantu dalam pekerjaan, pemrosesan dan pengolahan data-data penting serta pelayanan supaya perusahaan menjadi maju. Namun pemanfaatan SI/TI tersebut juga membutuhkan nilai investasi yang besar. Investasi dalam bidang Sistem Informasi dan Teknologi Informasi (SI/TI) merupakan persoalan krusial di setiap industri untuk mencapai keunggulan kompetitif (Laudon dan Laudon, 2004).

Peran strategis yang dimiliki SI/TI yaitu mendukung proses bisnis yang dijalankan oleh suatu perusahaan. Hal tersebut terlihat pada keselarasan antara strategi bisnis perusahaan dengan strategi SI/TI perusahaan melalui berbagai manfaat bisnis perusahaan dengan strategi SI/TI perusahaan melalui berbagai manfaat bisnis SI/TI pada perusahaan. Salah satu tantangan dari penyelarasan strategi bisnis perusahaan dengan strategi SI/TI perusahaan adalah bagaimana cara suatu perusahaan dapat menerjemahkan manfaat bisnis dari investasi SI/TI.

ERP sendiri merupakan konsep pengelolaan sumber daya yang berpengaruh luas mulai dari manajemen paling atas hingga operasional di sebuah perusahaan. ERP juga merupakan salah satu paket sistem informasi yang dapat membantu suatu perusahaan

Universitas Indonesia alam kegiatan operasional perusahaan sehari-hari. PASI menggunakan aplikasi ERP Oracle Finance untuk mencatat setiap transaksi bisnis yang terjadi di dalam organisasi.

PASI sudah lama menjadi bagian dari pelaku bisnis di indonesia khususnya dalam bidang otomotif. Banyak solusi SI/TI yang sudah dilakukan oleh pihak PASI untuk kegiatan bisnisnya diantaranya adalah implementasi aplikasi ERP Oracle Finance versi 11i di Departemen Finance Accounting pada tahun 2003. Saat itu kebutuhan yang ada adalah melakukan konsolidasi dengan anak perusahaan yang menjadi satu grup dengan PASI. Awalnya, setiap anak perusahaan yang tersebar di seluruh pulau Jawa memiliki sistem sendiri-sendiri dan terpisah. Penggunaan aplikasi ERP, khususnya pada modul finansial, dapat memudahkan dan mempercepat dalam mendapatkan laporan keuangan secara grup PASI. Hal tersebut menyebabkan pihak manajemen dapat memutuskan lebih cepat dan memiliki dasar yang kuat dalam membuat keputusan tersebut.

Seiring dengan perkembangan bisnis yang ada, PASI melakukan pengembangan produksi di Pulau Jawa. Pengembangan tersebut juga mempengaruhi pengembangan dari kebutuhan sistem, khususnya aplikasi ERP yang digunakan di Departemen Finance Accounting.

Pada tahun 2008, pengembangan kebutuhan sistem dilanjutkan dengan reimplementasi Oracle Finance versi 12 untuk memberikan solusi pada beberapa kebutuhan seperti revisi PSAK pasal 16 yang belum diaplikasikan pada sistem versi terdahulu, beberapa laporan-laporan yang akan digunakan belum ada di sistem versi terdahulu serta fasilitas netting yang belum ada di sistem versi sebelumnya.

Pada tahun 2010, PASI melakukan upgrade Oracle Finance dari versi 12.0.4 ke versi 12.0.6. Hal ini dilakukan untuk perpanjangan masa pendampingan dan pemeliharaan dari vendor serta proses create accounting yang dilakukan secara otomatis oleh sistem tidak mengalami masalah lagi.

Pada tahun 2012, PASI membuka cabang di daerah subang (SUAI) dimana fokus yang dilakukan oleh cabang tersebut adalah untuk mengakomodir penjualan lokal. Kebutuhan sistem yang dibutuhkan sama seperti yang dimiliki oleh PASI. Di tahun yang sama, implementasi di Subang dilanjutkan dengan mengaktifkan fitur Multi

Universitas Indonesia Reporting Currency. Pengaktifan fitur tersebut bertujuan untuk mengatasi pelaporan dalam mata uang rupiah dimana sebelumnya hanya bisa menampilkan laporan keuangan dalam bentuk mata uang USD.

Pada tahun 2013, PASI membuka cabang kembali di daerah Jepara. Sistem yang dibutuhkan adalah sama yang digunakan oleh PASI. Kebutuhan saat itu adalah untuk mengakomodir produksi yang ditujukan untuk penjualan lokal dan ekspor dimana pabrik bertempat di daerah Jepara. Di tahun yang sama, PASI juga melakukan implementasi pada salah satu cabangnya di Cikarang dimana implementasi ini masih dalam tahap awal (early stages).

1.2. Identifikasi Masalah

Berdasarkan hasil wawancara yang dilakukan, untuk manfaat implementasi aplikasi ERP Oracle Finance bagi PASI tidak pernah atau belum diketahui dan belum terdefinisi dengan baik. Selain itu pemanfaatan aplikasi ERP tersebut belum maksimal dimana hal ini terlihat dari modul yang digunakan masih modul keuangan dan akuntansi (Oracle Finance) (Lampiran A.15). Sehingga beberapa pekerjaan terasa dilakukan tidak efektif terutama ketika melakukan closing laporan keuangan bulanan. Masalah selanjutnya adalah belum terintegrasi antara kegiatan pembelian, pengelolaan inventori, serta penjualan dengan keuangan dan akuntansi sehingga proses rekonsiliasi yang dirasakan menjadi lebih berat dan belum tentu efektif. Memang ada rencana untuk melakukan implementasi untuk modul distribusi dimana menangani untuk proses penjualan, pengadaan dan pengelolaan stok. Walaupun demikian manfaat-manfaat secara nilai finansial yang dapat diberikan oleh sistem yang ada saat ini belum terdefinisi dengan baik dan belum pernah dikaji sebelumnya sehingga rencana implementasi tersebut bukan merupakan agenda utama bagi organisasi.

Permasalahan yang ada dapat digambarkan dengan fishbone analysis pada Gambar 1-1 sebagai berikut:

Universitas Indonesia Gambar 1-1 Fishbone Analysis PASI

Permasalahan yang ada adalah manfaat ekonomis dari hasil implementasi Oracle E-Business yang telah dilakukan tidak diketahui. Masalah yang ada dipetakan menjadi 4 faktor yaitu:

1. Finance Accounting

Selama ini Departemen Finance Accounting menggunakan aplikasi ERP ini dan sudah merasakan manfaat nyata-nya secara langsung yaitu mempercepat proses pembuatan laporan keuangan yang dihasilkan dari sistem. Proses yang ada menjadi lebih cepat dan efisien. Proses bisnis yang ada di PASI, khususnya Departemen Finance Accounting, bisa dilaksanakan dengan baik. Sebelum menggunakan Oracle Finance, data yang ada tidak terintegrasi karena aplikasi yang digunakan berbeda dan formatnya tidak baku (Lampiran A.2).

2. Organisasi

Organisasi sudah merasakan dampak secara nyata dari diimplementasikannya aplikasi Oracle Finance ini. Namun belum bisa mengidentifikasikan manfaat hasil dari implementasi aplikasi Oracle Finance tersebut (Lampiran A.11). Dengan mengetahui manfaat-manfaat tersebut, bisa menjadi landasan kuat bagi organisasi untuk melakukan implementasi ke anak perusahaan.

3. Divisi Sistem Informasi

Divisi Sistem Informasi pada organisasi ini belum pernah melakukan kajian manfaat ekonomis dari implementasi Oracle Finance walaupun manfaat secara nyata memang sudah dapat dirasakan. Efisiensi yang rendah karena duplikasi pekerjaan antar bagian

Universitas Indonesia serta pemrosesan data yang rendah untuk data di luar Oracle Finance (Lampiran A.4). Penggunaan sistem yang ada belum dimanfaatkan dengan maksimal.

4. Proses Bisnis

Proses bisnis secara keseluruhan yang terjadi di PASI dijalankan di sistem, namun beberapa proses bisnis masih dijalankan secara manual. Hal tersebut menyebabkan beberapa proses yang berkaitan dengan sistem pengadaan, inventori dan penjualan tidak terintegrasi (Lampiran A.2, A.3). Penggunaan aplikasi ERP belum digali keseluruhan sehingga penggunaan aplikasi masih sebatas modul finansial. Pengetahuan akan manfaat-manfaat bisnis akan memudahkan manajemen memutuskan penggunaan modul agar terintegrasi dimana sudah termasuk dalam aplikasi Oracle E-Business Suite. Mempertimbangkan permasalahan di atas maka diperlukan suatu model dan asumsi untuk digunakan dalam melakukan identifikasi manfaat dari implementasi aplikasi ERP Oracle Finance.

1.3. Perumusan Masalah

Tujuan awal PASI melakukan implementasi Oracle Finance adalah menghasilkan laporan keuangan dengan akurat dan cepat serta mendapatkan laporan konsolidasi dengan anak perusahaan. Penggunaan aplikasi yang sudah cukup lama dan ada kebutuhan dari organisasi untuk mengetahui manfaat-manfaat bisnis yang dihasilkan, maka dibutuhkan kajian untuk mengetahui manfaat-manfaat bisnis yang bisa dihasilkan dari investasi Oracle Finance serta risiko yang mungkin ada untuk manfaat-manfaat yang didapatkan.

Penelitian ini diharapkan dapat menjawab pertanyaan ”Berapa nilai manfaat

ekonomis dari implementasi Oracle Finance di PASI serta indikator risiko apa saja yang menghambat manfaat tersebut terjadi ?”

Penelitian ini menggunakan tabel generik manfaat bisnis SI/TI untuk melakukan identifikasi manfaat bisnis. Tabel generik manfaat bisnis SI/TI merupakan hasil penelitian yang dilakukan oleh Ranti pada tahun 2008 (Ranti. 2008).

Universitas Indonesia

1.4. Kajian Penelitian Sebelumnya

Pada penelitian Arifin (2010), Arifin membuat kerangka acuan mengenai pengukuran manfaat Bisnis TI ERP. Tujuan dari penelitian ini adalah mendapatkan manfaat bisnis TI serta kuantifikasi hasil dari manfaat yang dapat dijadikan bahan evaluasi serta membantu meningkatkan optimalisasi aset perusahaan. Dalam melakukan identifikasi manfaat, Arifin menggunakan Ranti’s Generic IS/IT Business Value. Kerangka acuan yang dihasilkan digunakan sebagai bahan pertimbangan oleh perusahaan pada industri minyak dan gas dalam pengambilan keputusan untuk melakukan investasi ERP. Penelitian yang dilakukan Arifin (2010) dalam mengidentifikasikan manfaat bisnis TI menggunakan Ranti’s Generic IS/IT Business Value dimana memberikan acuan baku untuk melakukan identifikasi manfaat bisnis TI. Namun belum dilakukan uji kelayakan finansial seperti yang dilakukan oleh Pakpahan (2011).

Penelitian yang dilakukan oleh Pakpahan (2011) ini mengkaji manfaat bisnis TI menggunakan Ranti’s Generic IS/IT Business Value dan menentukan nilai kelayakan investasi menggunakan Economic Value Added. Hasil akhirnya adalah sebagai bahan masukan untuk perusahaan sebagai evaluasi menuju penyempurnaan proses bisnis pada divisi atau departemen yang terkait dengan implementasi SAP R/3. Penelitian yang dilakukan oleh Pakpahan (2011) sudah memperhitungkan faktor kelayakan finansial dengan metode EVA, dimana hasil EVA yang positif menunjukkan bahwa implementasi SAP R/3 memberikan nilai tambah bagi perusahaan.

Penelitian yang dilakukan oleh Pakpahan (2011) dan Arifin (2010) belum membangun model hubungan sebab akibat antar manfaat yang terpilih seperti yang dilakukan oleh Maulana (2013). Hubungan sebab akibat tersebut dibangun dengan system dynamics analysis.

Penelitian yang dilakukan Antasari (2011) menghasilkan metriks TI yang melengkapi dari Tabel manfaat bisnis TI generik sehingga memudahkan untuk mencari metriks yang berkaitan dengan suatu manfaat yang signifikan dan relevan pada suatu organisasi. Penelitian yang dilakukan oleh Wardhani (2011) mengidentifikasikan dan mengevaluasi investasi SAP yang menggantikan sistem ERP sebelumnya yang dibuat

Universitas Indonesia khusus bagi sebuah perusahaan manufaktur di industri kimia spesifik. Metode finansial yang digunakan adalah Economic Value Added (EVA), dengan memperhitungkan kontribusi manfaat SAP terhadap pendapatan perusahaan sebagai komponen Operation Income. Dalam kasus ini terdapat manfaat yang tidak signifikan di perusahaan yang telah mengimplementasikan ERP sebelumnya, yaitu mengurangi biaya pegawai serta biaya cetak dokumen dan alat tulis kantor. Penelitian yang dilakukan belum membangun simulasi model system dynamics yang dilakukan oleh Nur (2014).

Penelitian yang dilakukan oleh Nur (2014) melakukan evaluasi investasi multiple active trading center JATS di BEI. Analisis yang dilakukan menggunakan Tabel Generik manfaat bisnis SI/TI. Manfaat yang berhasil diidentifikasikan akan dipetakan hubungannya menggunakan metode system dynamics dimana dilakukan simulasi keterhubungan antara manfaat yang diidentifikasi dengan menggunakan aplikasi Vensim. Kemudian hasil manfaat yang sudah dipetakan hubungannya dilakukan kuantifikasi manfaat dimana hasil kuantifikasi tersebut dilihat kelayakan investasi yang dilakukan dengan metode Economic Value Added. Manfaat yang didapatkan dari investasi ini adalah 2 kategori dan 2 sub kategori dari tabel generik manfaat bisnis SI/TI yaitu penghematan biaya perjalanan dan meningkatkan kepercayaan pelanggan. Nilai EVA yang didapatkan adalah positif sehingga dapat diartikan bahwa investasi ini memberikan keuntungan terhadap BEI dan layak untuk dilakukan.

Penelitian yang dilakukan oleh Samuel (2014) melakukan kajian literatur yang mencari keterkaitan antara risiko-risiko yang bisa mempengaruhi pencapaian manfaat investasi teknologi informasi. Penelitian yang dilakukan Samuel (2014) diharapkan dapat menghasilkan indikator-indikator risiko yang bisa mempengaruhi terjadinya risiko dari pencapaian manfaat-manfaat pada Tabel Manfaat Bisnis SI/TI Generik, yaitu biaya tambahan, komplain karyawan, ketidakcocokan saldo pada neraca, tidak ada jaringan internet, keluhan pelanggan, dan downtime jaringan. Pada penelitian yang dilakukan belum menggunakan data primer sebagai acuan dalam identifikasi risiko maupun indikator risiko dari pencapaian manfaat TI. Pada penelitian ini menggunakan Tabel Manfaat Bisnis SI/TI Generik sebagai dasar utama untuk mengetahui manfaat-manfaat dalam investasi teknologi informasi yang bersifat generik untuksemua sektor industri.

Universitas Indonesia Kerangka kerja Committee of Sponsoring Organizations of the Treadway Commission Enterprise Risk Management dipakai untuk memberikan hubungan yang antara tujuan organisasi, strategi yang digunakan untuk mencapai tujuan tersebut, kemudian risiko-risiko yang bisa terjadi dari penerapan strategi tersebut, dan indikator-indikator yang mempengaruhi terjadinya risiko-risiko yang dihadapi organisasi. Pada penelitian ini belum dilakukan standarisasi penamaan indikator risiko untuk investasi TI.

Ringkasan penelitian sebelumnya pada Tabel 1-1 berikut ini: Tabel 1-1 Perbandingan Penelitian Sebelumnya

No. Judul Penulis Alat Bantu Hasil Penelitian 1 Kajian Manfaat Bisnis

TI Implementasi

Enterprise Resource Planning Pada Industri

Minyak dan Gas: Studi Kasus PT. Chevron Pacifik Indonesia Satria Perdana Arifin Ranti's Generic IS/IT Business Value Manfaat bisnis TI serta kuantifikasi hasil dari manfaat TI 2 Analisis Implementasi SAP R/3 pada Perusahaan Penyedia Jasa & Produk Teknologi Informasi dengan Menggunakan Ranti’s Generic IS/IT Business Value dan Economic Value Added: Studi Kasus PT. XYZ

Rahmatina Pakpahan Ranti’s Generic IS/IT Business Value, EVA Manfaat bisnis TI, kuantifikasi hasil dari manfaat TI dan nilai kelayakan investasi TI 3 Analisis Manfaat Investasi SAP Dengan Menggunakan Ranti’s Generic IS/IT Business Value Dan System Dynamics: Studi Kasus PT. PINDAD (PERSERO) Dzulfikar Maulana COBIT 4.1, Val IT, Ranti's Generic IS/IT Business Value, System Dynamics Tingkat Kematangan Investasi SAP dan Manfaat Bisnis 4 Kajian Literatur Identifikasi dan Klasifikasi Metriks TI yang Digunakan Untuk Mengkuantifikasi Nilai Manfaat Ekonomis SI/TI Generik Ranti

Toha Antasari Tabel Manfaat TI Generik Ranti Metriks TI Penguantifikasi Manfaat dari Tabel Manfaat TI Generik Ranti

Universitas Indonesia No. Judul Penulis Alat Bantu Hasil Penelitian

5 Eksplorasi Kontribusi SAP Menggunakan

Generic IS/IT Business Value dan Economic Value Added: Studi

Kasus Perusahaan Manufaktur di Industri Kimia Spesifik Natalia Nanda Wardhani Manfaat bisinis TI Generik Ranti dan Economic Value Added Manfaat bisnis dan nilai manfaat tersebut 6 Analisis Manfaat Investasi Multiple Active

Trading Center Sistem

Perdagangan Saham Dengan Menggunakan Tabel Generik Manfaat Bisnis SI/TI, System

Dynamics, dan

Economic Value Added:

Studi Kasus PT Bursa Efek Indonesia Rakhman Nur Manfaat bisnis TI Generik Ranti, System Dynamics dan Economic Value Added Pemetaan hubungan Manfaat dengan System Dynamics, Kuantifikasi kelayakan manfaat menggunakan EVA 7 Kajian Literatur Keterkaitan Tabel Manfaat Bisnis SI/TI Generik Dengan Manajemen Risiko Menggunakan COSO Enterprise Risk Management Framework Deni Samuel Manfaat bisnis SI/TI Generik Ranti, KRI, COSO Enterprise Risk Management Framework Indikator-indikator risiko dari 73 Manfaat Bisnis SI/TI Generik 1.5. Kontribusi Penelitian

Terdapat persamaan dan perbedaan antara penelitian sebelumnya dengan penelitian yang penulis lakukan. Berikut ini adalah perbedaan dengan penelitian sebelumnya dimana menjadi kontribusi penulis dalam penelitian ini yaitu:

1. Penelitian ini bertujuan untuk mengidentifikasikan manfaat investasi aplikasi ERP Oracle E-Business Suite modul finansial yang sudah dilakukan, membuat model hubungan sebab akibat dari antar manfaat investasi ERP Oracle E-Business Suite modul finansial serta melakukan kuantifikasi dari manfaat yang telah teridentifikasi. 2. Sektor industri yang diteliti adalah manufaktur, yaitu automotive parts (wiring

harness).

Universitas Indonesia 3. Jenis aplikasi ERP yang diidentifikasi adalah produk dari Oracle yaitu Oracle

E-Business Suite dengan modul yang terkait adalah modul finansial yang terdiri dari AP (Account Payable), AR (Account Receivables), FA (Fixed Assets) dan GL (General Ledger).

4. Penelitian menggunakan system dynamics untuk memodelkan hubungan sebab akibat antar manfaat investasi Oracle E-Business Suite modul finansial.

5. Penelitian menganalisa indikator-indikator risiko pada setiap manfaat yang dikuantifikasi.

1.6. Tujuan dan Manfaat Penelitian

Tujuan yang hendak dicapai adalah mendapatkan perhitungan nilai manfaat ekonomis atas diimplementasikannya perangkat lunak ERP Oracle E-Business Suite serta mencari indikator risiko yang menghambat manfaat-manfaat bisnis tersebut tercapai. Manfaat dari penelitian ini bagi organisasi adalah sebagai berikut:

1. Sebagai bahan masukan dan evaluasi untuk organisasi jika sudah diketahui manfaat ekonomisnya.

2. Dapat memperlihatkan besaran nilai manfaat ekonomis dari penerapan ERP yang sudah dilakukan serta indikator risiko pada manfaat yang dikuantifikasi.

3. Dapat memberikan dasar bagi manajemen untuk melakukan implementasi ERP pada unit bisnis lain yang menjadi bagian dari grup PASI.

4. Dapat memberikan gambaran manfaat bisnis jikalau penggunaan ERP ingin dimaksimalkan dengan mengaktifkan modul-modul lain yang belum digunakan dalam organisasi namun dibutuhkan di masa mendatang.

5. Dapat memberikan pandangan bagi organisasi hal-hal apa saja yang menjadi indikator risiko yang dapat mencegah manfaat-manfaat bisnis tersebut tercapai. Manfaat dari penelitian ini bagi akademis adalah sebagai berikut:

Universitas Indonesia 1. Referensi bagi mahasiswa yang memilih karya akhir bidang manajemen investasi

TI.

2. Memberikan perbandingan nilai manfaat ekonomis antara produk ERP yang tidak sejenis.

1.7. Ruang Lingkup Penelitian

Adapun batasan dari penulisan penelitian ini adalah sebagai berikut: 1. Penelitian menggunakan metode studi kasus di PASI

2. Penelitian ini terbatas pada ruang lingkup PASI dimana masih dalam tahap awal implementasi yang dilakukan pada cabang di Cikarang tahun 2013

3. Penulis meneliti pada kondisi yang ada pada perusahaan sekarang khususnya di PASI pada Departemen Finance Accounting. Untuk pelanggan dan pemasok yang masih dalam satu afiliasi dengan PASI.

4. Penulis melakukan evaluasi pada implementasi aplikasi ERP yang sedang berjalan 5. Penulis melakukan evaluasi pada produk Oracle E-Business Suite pada modul

finansial

6. Penulis melihat kondisi organisasi dari tahun 2012 - 2013 khususnya dalam pemanfaatan dan pemeliharaan perangkat lunak Oracle Finance di PASI

7. Penelitian ini membahas manfaat-manfaat yang dihasilkan dari modul finansial, yaitu AP, AR, FA, dan GL dari produk ERP Oracle E-Business Suite di PASI. Metode Ranti’s Generic IS/IT Business Value (Ranti, 2008) dan metode System Dynamics digunakan untuk mengidentifikasi manfaat-manfaat nilai bisnis SI/TI

8. Penelitian ini menggunakan indikator risiko yang dihasilkan dari penelitian Samuel (2014) yang berjudul “ Kajian Literatur Keterkaitan Tabel Manfaat Bisnis SI/TI Generik Dengan Manajemen Risiko Menggunakan COSO Enterprise Risk Management Framework ” namun belum membagi risiko potensial lebih spesifik

Universitas Indonesia

1.8. Metode Penelitian

Penelitian ini dilakukan dengan menggunakan Tabel Generik untuk melakukan identifikasi manfaat bisnis yang timbul dari suatu investasi SI/TI. Manfaat bisnis yang telah teridentifikasi dipetakan hubungannya menggunakan metode system dynamics yang selanjutnya dilakukan kuantifikasi kedalam nilai finansial.

Dalam melakukan pengumpulan data, penulis melakukan cara-cara sebagai berikut: 1. Tinjauan Pustaka

Kegiatan ini dimaksudkan untuk melakukan studi pustaka pada karya akhir sebelumnya yang memiliki topik yang kurang lebih berkaitan.

2. Mempelajari Dokumen Perusahaan (laporan keuangan, diagram bisnis proses) Kegiatan ini dimaksudkan untuk mempelajari kondisi perusahaan, proses bisnis yang berjalan serta keterkaitan proses bisnis dengan kajian yang dilakukan di PASI.

3. Wawancara

Kegiatan ini dimaksudkan untuk menggali proses bisnis yang ada dan terutama untuk menggali hal-hal apa saja yang berpengaruh dalam perencanaan strategi SI/TI. Wawancara dilakukan terhadap narasumber yang berkaitan dengan proses bisnis dan lingkup teknologi yang berpengalaman di PASI.

1.9. Sistematika Penulisan

Penulisan penelitian ini dilakukan dengan menggunakan sistematika sebagai berikut: a. Bab 1 Pendahuluan

Pada bab ini berisi latar belakang penelitian, identifikasi masalah, perumusan masalah, tujuan dan manfaat penelitian, ruang lingkup penelitian, metodologi penelitian dan sistematika penulisan.

b. Bab 2 Tinjauan Literatur

Universitas Indonesia Bab ini membahas teori-teori dasar mengenai ERP, Tata Kelola TI, Investasi SI/TI, Oracle E-Business Suite, Ranti’s Generic IS/IT Business Value, System Dynamics, dan KRI

c. Bab 3 Metodologi Penelitian

Bab ini membahas metodologi penelitian, kerangka berpikir, penjelasan metodologi yang digunakan serta tahapan penelitian dan profil perusahaan.

d. Bab 4 Hasil dan Pembahasan

Bab ini berisi analisis penulis terhadap data yang sudah dikumpulkan dengan memakai alat bantu yang dipakai, sehingga menghasilkan sebuah hasil berupa nilai manfaat ekonomis implementasi Oracle E-Business Suite modul finansial atau biasa disebut Oracle Finance serta analisa terhadap indikator-indikator risiko pada manfaat yang dikuantifikasi.

e. Bab 5 Kesimpulan dan Saran

Bab ini merupakan bab penutup pada karya akhir, pada bab ini penulis akan memberikan kesimpulan dan saran atas permasalahan yang diteliti serta kelanjutan yang dapat dilakukan dari penelitian ini.

14

BAB 2

LANDASAN TEORI

Bab ini menjelaskan mengenai teori-teori dasar mengenai pengukuran manfaat ekonomis implementasi perangkat lunak ERP.

2.1. Enterprise Resource Planning (ERP)

Enterprise Resource Planning (ERP) merupakan sebuah konsep pengelolaan sumber daya yang berpengaruh luas mulai dari manajemen paling atas hingga operasional di sebuah perusahaan (Dewanto & Falahah, 2007). ERP juga bisa digambarkan sebagai perkakas manajemen yang menyeimbangkan persediaan dan permintaan perusahaan secara menyeluruh, berkemampuan untuk menghubungkan pelanggan dan pemasok dalam satu kesatuan rantai ketersediaan, mengadopsi proses-proses bisnis yang telah terbukti dalam pengambilan keputusan, dan mengintegrasikan seluruh bagian fungsional perusahaan; sales, marketing, manufacturing, operations, logistics, purchasing, Finance, new product development, dan human resources; sehingga bisnis dapat berjalan dengan tingkat pelayanan pelanggan dan produktifitas yang tinggi, biaya dan inventory yang lebih rendah, dan menyediakan dasar untuk e-commerce yang efektif (APICS, 1998).

ERP dapat dikatakan bukan sebuah perangkat lunak, namun sebuah konsep yang terintegrasi dalam sebuah perangkat lunak yang diwakili oleh modul-modul tertentu. Namun demikian, tidak dipungkiri bahwa paket-paket perangkat lunak ini memang merupakan alat bantu untuk perencanaan sumber daya yang efektif. Davenport (2000) menggambarkan enterprise systems sebagai paket-paket aplikasi komputer yang mengakomodasi sebagian besar aspek kebutuhan informasi sebuah perusahaan. ERP bersifat modular dan dapat disesuaikan dengan skala perusahaan (Maulana, 2013). Sebuah perusahaan dapat menerapkan modul-modul tertentu dari ERP yang dibutuhkan dimana penerapan yang ada disesuaikan dengan proses bisnis sebuah perusahaan sehingga penerapan ERP bisa memberikan manfaat yang nyata bagi perusahaan.

Universitas Indonesia Analisis manfaat…., Iwan Herdian, FASILKOM UI, 2014

15

ERP pertama kali muncul di era 1960-an dalam bentuk Material Requirements Planning (MRP), sebuah bentuk awal dalam pemrosesan material. Para investor mendapatkan metode yang lebih baik untuk pemesanan material dan komponen dengan teknik ini. Logika dasar dari konsep ini adalah:

1. Apa yang ingin kita buat?

2. Apa yang diperlukan untuk membuatnya? 3. Apa yang kita punya?

4. Apa yang perlu kita dapatkan?

MRP kemudian berubah dengan cepat, para pengguna awal sistem ini menemukan bahwa Material Resource Planning memiliki kemampuan yang jauh lebih besar dari hanya sekedar memberikan signal untuk pemesanan ulang (reordering). Mereka mempelajari bahwa teknik ini dapat membantu menjaga jatuh temponya pesanan setelah dikeluarkan kepada pihak produksi maupun supplier. Fungsi dalam menjaga jatuh temponya pesanan dan sinkronisasinya dengan perubahan dikenal dengan Perencanaan Prioritas (Priority Planning). Selain itu juga terdapat perkakas dalam eksekusi rencana seperti: teknik-teknik penjadwalan pabrik dan penjadwalan supplier. Pengembangan-pengembangan tersebut menghasilkan langkah kedua dalam evolusi ini: MRP siklus tertutup (closed-loop).

Selanjutnya langkah berikutnya dalam evolusi ini adalah Manufacturing Resource Planning atau MRP II (untuk membedakannya dengan Material Requirement Planning, MRP) yang memiliki tiga elemen tambahan:

1. Perencanaan Penjualan dan Operasi, proses untuk menyeimbangkan permintaan dan persediaan dalam tingkat volume sehingga memberikan kontrol yang lebih besar pada manajemen atas dalam aspek operasional bisnis. 2. Antarmuka finansial, kemampuan dalam menterjemahkan satuan operasional

(jumlah, berat, atau satuan lainnya) kedalam satuan finansial (rupiah).

3. Simulasi, kemampuan untuk menjawab berbagai skenario dengan jawaban yang dapat dikerjakan baik dalam satuan operasional maupun finansial.

16

Semula ini dilakukan hanya pada tingkatan perhitungan kasar, namun sistem perencanaan lanjut masa kini memungkinkan simulasi efektif pada tingkatan yang sangat terperinci.

MRP II adalah sebuah metode perencanaan yang efektif dari semua sumber daya suatu perusahaan manufaktur. Mencakup perencanaan operasional dan keuangan dan mempunyai kemampuan simulasi untuk menjawab pertanyaan "bagaimana jika". MRP II terdiri dari berbagai fungsi yang saling berhubungan: perencanaan bisnis, perencanaan operasi dan penjualan, perencanaan produksi, penentuan jadwal pokok, kebutuhan perencanaan material, kebutuhan perencanaan kapasitas, dan pelaksanaan sistem pendukung untuk material dan kapasitas. Hasil dari sistem ini terintegrasi dengan laporan keuangan seperti perencanaan bisnis, laporan komitmen pembelian, anggaran pengiriman, dan proyeksi inventaris dalam rupiah. MRP adalah perluasan dan perkembangan langsung dari Closed-Loop MRP (APICS, 1998).

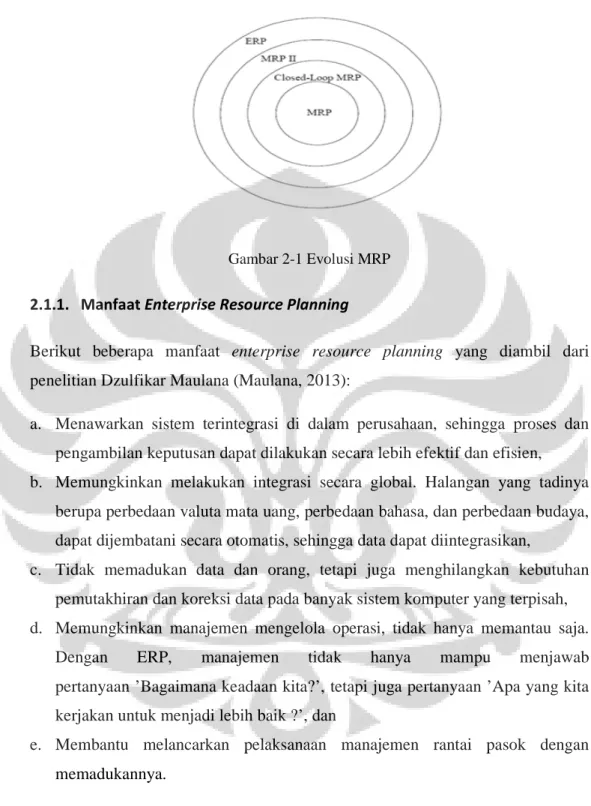

Teknologi terakhir di dalam evolusi ini adalah Enterprise Resource Planning (ERP). Konsep dasar ERP sama halnya dengan MRP II. Bagaimanapun, atas jasa enterprise software, ERP sebagai satuan proses bisnis mempunyai ruang lingkup yang lebih luas dan lebih efektif dalam menghadapi berbagai unit bisnis. Informasi yang sebelumnya tersebar di banyak sistem disimpan dalam satu tempat penyimpanan data yang besar dan dapat digunakan oleh seluruh unit bisnis. Tujuan sistem informasi ini adalah menjamin ketersediaan data yang ada setiap waktunya dan menjamin tingkat akurasi pembuatan laporan yang dibuat dan pelaporannya (Arifin, 2010). Berikut ini gambaran untuk evolusi ERP yang dapat dilihat pada Gambar 2-1.

17

Gambar 2-1 Evolusi MRP 2.1.1. Manfaat Enterprise Resource Planning

Berikut beberapa manfaat enterprise resource planning yang diambil dari penelitian Dzulfikar Maulana (Maulana, 2013):

a. Menawarkan sistem terintegrasi di dalam perusahaan, sehingga proses dan pengambilan keputusan dapat dilakukan secara lebih efektif dan efisien, b. Memungkinkan melakukan integrasi secara global. Halangan yang tadinya

berupa perbedaan valuta mata uang, perbedaan bahasa, dan perbedaan budaya, dapat dijembatani secara otomatis, sehingga data dapat diintegrasikan,

c. Tidak memadukan data dan orang, tetapi juga menghilangkan kebutuhan pemutakhiran dan koreksi data pada banyak sistem komputer yang terpisah, d. Memungkinkan manajemen mengelola operasi, tidak hanya memantau saja.

Dengan ERP, manajemen tidak hanya mampu menjawab pertanyaan ’Bagaimana keadaan kita?’, tetapi juga pertanyaan ’Apa yang kita kerjakan untuk menjadi lebih baik ?’, dan

e. Membantu melancarkan pelaksanaan manajemen rantai pasok dengan memadukannya.

2.2. Tata Kelola TI

Tata kelola TI adalah suatu cabang dari tata kelola perusahaan yang terfokus pada sistem teknologi informasi (TI) serta manajemen kinerja dan risikonya.

18

Menurut Grembergen (Grembergen, Haes & Brempt, 2009) tata kelola SI/TI adalah kapasitas organisasi sebagai tanggung jawab direksi, manajemen eksekutif, dan manajemen teknologi informasi untuk mengendalikan rumusan dan implementasi strategi SI/TI untuk memastikan selarasnya sumber daya SI/TI dengan bisnis organisasi. Grembergen menekankan pengertian tata kelola SI/TI pada bagaimana organisasi memandang, mengelola dan mengoptimalkan sumber daya SI/TI yang dimilikinya dalam mendukung tujuan organisasi.

Menurut Weill dan Ross (Weill & Ross, 2004), tata kelola SI/TI adalah terkait pengelolaan hak dalam pengambilan keputusan dan kerangka kerja yang dapat dipertanggungjawabkan untuk mendorong perilaku yang diharapkan dalam penggunaan SI/TI. Fokus tata kelola SI/TI bukan pada teknik pengambilan keputusan, tetapi pada siapa yang secara sistematis melakukan dan memberikan pendapat pada proses pengambilan keputusan tersebut. Weill dan Ross mengusulkan lima pilar utama dari tata kelola SI/TI seperti yang terlihat pada Gambar 2-2.

IT Principles Decisions

High-level statements about how IT is used in the business IT Infrastructure

Decisions Centrally coordinated, shared IT

Services that provide the foundation for the enteprise's IT Capability IT Architecture decisions

Organizing logic for data, applications, and infrastructure

captured in a set of policies, relationships, and technical

choices to achieve desired business and technical standardization and integration

Business applications

need Specifying the business

need for purchased or internally developed IT

applications

IT Investment and

prioritization decisions Decisions about how

much and where to invest in IT, including project approvals and justification

techniques

Gambar 2-2 Pilar Utama Tata Kelola SI/TI

Berikut ini adalah penjelasan dari masing-masing pilar utama tata kelola SI/TI seperti yang dikemukakan oleh Weill dan Ross (Weill & Ross, 2004):

1. Keputusan Prinsip-prinsip SI/TI

19

Keputusan Prinsip-prinsip SI/TI terkait dengan rincian pernyataan tentang ekspektasi terhadap strategi SI/TI dalam mendukung strategi bisnis perusahaan. Karena perusahaan yang sukses dalam penerapan strategi SI/TI adalah perusahaan yang mampu merinci prinsip kunci tentang bagaimana perusahaan memanfaatkan SI/TI untuk mendukung dan memiliki keselarasan dengan strategi bisnis.

2. Keputusan Arsitektur SI/TI

Keputusan arsitektur SI/TI terkait dengan pengorganisasian data, aplikasi dan infrastruktur yang ditangkap dari seperangkat kebijakan, hubungan dan pilihan teknis untuk mencapai standarisasi dan integrasi bisnis dan teknis. Elemen kunci keputusan arsitektur SI/TI adalah pada standarisasi proses, data dan teknologi yang akan digunakan.

3. Keputusan Infrastruktur SI/TI

Keputusan infrastruktur SI/TI terkait dengan pemilihan infrastruktur SI/TI apakah terpusat atau layanan yang dapat dibagi (shared services) dalam mendukung proses bisnis perusahaan. Keputusan infrastruktur SI/TI mengatur siapa pemilik layanan infrastruktur (apakah terpusat atau layanan yang dapat dibagi), apakah layanan infrastruktur ini dapat dialihdayakan, berapa biaya layanan infrastruktur dan kapan layanan infrastruktur perlu ditambah atau diperbaiki.

4. Kebutuhan Aplikasi Bisnis

Keputusan kebutuhan aplikasi bisnis terkait dengan keputusan untuk memilih mengembangkan sendiri aplikasi atau membeli aplikasi dalam rangka memenuhi kebutuhan bisnis.

5. Keputusan Investasi dan Prioritas SI/TI

Keputusan Investasi dan prioritisasi SI/TI terkait dengan keputusan tentang berapa banyak dan dimana harus menginvestasikan SI/TI, termasuk teknik justifikasi dan persetujuan terhadap proyek SI/TI yang akan diterima. Hal utama dalam keputusan investasi ini adalah berapa besar total biaya investasi

20

SI/TI, investasi ini untuk apa saja, dan bagaimana mengelola kebutuhan investasi SI/TI dari berbagai pihak yang berbeda. Menurut Weill dan Ross (Weill & Ross, 2004), tata kelola investasi SI/TI yang baik adalah melakukan klasifikasi semua usulan berdasarkan kontribusinya pada pencapaian target pertumbuhan dan strategi perusahaan. Klasifikasi yang dimaksud adalah dengan menerapkan portfolio investasi SI/TI berdasarkan kontribusi pada pencapaian tujuan perusahaan, antara lain:

a. Strategis yaitu menciptakan keunggulan kompetitif (competitive advantages).

b. Informasional yaitu untuk menyediakan informasi.

c. Transaksional yaitu untuk mendukung pemrosesan dan otomasi transaksi. d. Infrastruktur yaitu untuk layanan umum dan integrasi.

Selain penerapan portofolio investasi SI/TI maka salah satu syarat tata kelola investasi SI/TI adalah dengan menerapkan Komite Eksekutif untuk menegosiasikan portfolio investasi dan memutuskan investasi SI/TI yang layak dilakukan berdasarkan strategi bisnis perusahaan.

2.3. Investasi SI/TI

Merupakan hal yang cukup sulit dalam menentukan apakah melakukan investasi untuk membangun infrastruktur teknologi informasi merupakan hal yang tepat atau tidak. Di satu pihak perusahaan merasa bahwa seperti halnya investasi di bidang lain, harus ada target ROI (Return on Investment) yang dikenakan pada setiap investasi terhadap komponen teknologi informasi, perusahaan pesaing lain banyak yang sudah tidak memikirkan hal ini lagi, alias investasi yang dilakukan sudah melampaui batas-batas kewajaran (berlebihan). Namun gejala over investment ini bukan tanpa alasan dilakukan oleh perusahaan-perusahaan besar mengingat banyak sekali manfaat dari utilisasi teknologi informasi yang tidak dapat diukur secara finansial (Indrajit, 2011).

Masalah investasi di bidang teknologi informasi merupakan hal yang cukup memusingkan kepala para manajemen senior perusahaan. Di satu sisi mereka

21

sadar bahwa sudah saatnya (kalau tidak memang karena sudah terlambat) mereka harus memiliki suatu sistem informasi yang dapat menunjang bisnis mereka, sementara di lain pihak mereka harus mengeluarkan biaya yang relatif cukup besar untuk dapat merancang dan mengimplementasikan sistem informasi yang dibutuhkan.

Menghitung biaya investasi yang diperlukan di muka, dan biaya operasional yang secara periodik harus dikeluarkan per bulannya, cukup mudah untuk dilakukan. Namun terkadang para praktisi teknologi informasi maupun manajemen perusahaan sulit meyakinkan pelaku investasi akan besarnya manfaat (benefit) yang akan diperoleh melalui investasi di bidang teknologi informasi, karena tidak semua jenis manfaat dapat dengan mudah dirupiahkan.

Remenyi membagi manfaat dari utilisasi teknologi informasi menjadi dua macam, yang bersifat tangible dan intangible. Manfaat tangible adalah yang secara langsung berpengaruh terhadap profitabilitas perusahaan, baik berupa pengurangan atau penghematan biaya (cost) maupun peningkatan pendapatan (revenue).

2.4. Ranti’s Generic IS/IT Business Value

Manfaat bisnis SI/TI didefinisikan sebagai manfaat atau hasil yang diperoleh dari suatu investasi SI/TI yang dapat meningkatkan kinerja organisasi. Pengertian manfaat bisnis ini adalah lebih dari sekedar memberikan keuntungan secara finansial saja. Manfaat bisnis didasarkan atas pemikiran bagaimana SI/TI bisa memberikan keunggulan kompetitif tertentu bagi organisasi (Ranti, 2006).

Bagian paling sulit dalam menilai investasi SI/TI adalah pada saat mengkuantifikasi nilai manfaat SI/TI yang dikategorikan sebagai manfaat intangible, seperti misalnya meningkatkan citra perusahaan, meningkatkan kesadaran mengenai merek, dan sebagainya ke dalam nilai uang dalam rangka untuk membuat analisa biaya dan keuntungan secara lebih akurat. Kebanyakan manajer SI/TI dan bisnis lebih memilih untuk tidak melakukan analisa secara detil

22

ketika berurusan dengan nilai manfaat yang intangible karena kedalaman analisa yang tidak jelas (Ranti, 2008).

Khusus kasus di Indonesia, terdapat tiga manfaat bisnis SI/TI yang unik, diantaranya:

1 (Reducing cost of) subscription cost selected reading materials or subscription cost per employee, dapat diartikan sebagai pengurangan biaya berlangganan untuk materi bacaan tertentu (misalnya koran atau majalah elektronik) atau biaya langganan setiap karyawan. Materi tersebut juga dapat diakses oleh banyak orang sehingga berdampak pada pengurangan biaya langganan tiap pegawai.

2 (Increasing image caused by) complying with regulations, yang dapat diartikan sebagai memperkuat image suatu organisasi karena turut mematuhi aturan-aturan tertentu, yang mengikat organisasi tersebut. Peningkatan terhadap tingkat kepatuhan akan meningkatkan tata kelola perusahaan (good corporate governance) dan juga meningkatkan citra perusahaan.

3 (Increasing image caused by) using branded system, yang dapat diartikan sebagai meningkatkan image organisasi karena menggunakan suatu aplikasi tertentu yang sudah terbukti dan digunakan oleh perusahaan terkenal.

Ranti’s Generic IS/IT Business Value merupakan tabel yang digunakan untuk mempermudah proses identifikasi kuantifikasi manfaat investasi SI/TI. Menurut hasil penelitian yang dilakukan oleh Benny Ranti dengan mengambil 60 studi kasus di Indonesia, maka terdapat 13 kategori dan 73 sub kategori manfaat bisnis SI/TI (Ranti, 2008).

Manfaat bisnis SI/TI generik hasil penelitian Ranti dapat dilihat pada Tabel 2-1 sebagai berikut:

23

Tabel 2-1 Tabel Manfaat Bisnis SI/TI Generik (Ranti, 2008)

No Kategori Kode Sub Kategori

RCO-01 Biaya telekomunikasi RCO-02 Biaya perjalanan

RCO-03 Biaya operator/ karyawan RCO-04 Biaya pertemuan

RCO-05 Biaya kegagalan layanan RCO-06 Biaya distribusi

RCO-07 Biaya pelatihan per karyawan

RCO-08 Biaya pengembalian barang yang salah RCO-09 Biaya uang (bunga pinjaman)

RCO-10 Biaya cetak dokumen dan ATK RCO-11 Biaya langganan

RCO-12 Biaya sewa ruangan RCO-13 Biaya sewa alat

RCO-14 Biaya inventory/ penyimpanan 1 Mengurangi/

menekan biaya (dari)

RCO-15 Biaya kesalahan penelitian

IPR-01 Restrukturisasi pembagian fungsi kerja IPR-02 Mempercepat penguasaan produk IPR-03 Kemudahan analisis

2 Meningkatkan produktifitas (karena disebabkan oleh)

IPR-04 Meningkatkan kepuasan karyawan APR-01 Proses produksi

APR-02 Proses pengadaan barang APR-03 Proses pembuatan laporan APR-04 Proses persiapan data

APR-05 Proses pemeriksaan permohonan APR-06 Proses pembayaran hutang / tagihan APR-07 Proses transaksi

3 Mempercepat proses (dari)

APR-08 Proses pengambilan keputusan RRI-01 Kesalahan hitung

RRI-02 Piutang tak tertagih

RRI-03 Kehilangan penyimpanan / inventori RRI-04 Produk gagal

RRI-05 Kehilangan data RRI-06 Kesalahan data RRI-07 Jatuh tempo (penalty) 4 Mengurangi risiko

(dari)

RRI-08 Kehilangan karyawan potensial

24

No Kategori Kode Sub Kategori

RRI-09 Pemalsuan

RRI-10 Penipuan / kecurangan administrasi RRI-11 Kesalahan pembayaran

RRI-12 Kesalahan pengelolaan aset IRE-01 Meningkatkan kapasitas bisnis IRE-02 Meningkatkan kualitas laporan IRE-03 Meningkatkan kepercayaan pelanggan IRE-04 Meningkatkan segmentasi pasar 5 Meningkatkan

pendapatan (yang disebabkan oleh)

IRE-05 Meningkatkan pendapatan lain-lain IAC-01 Tagihan IAC-02 Analisis IAC-03 Data IAC-04 Perencanaan 6 Meningkatkan keakuratan (dari) IAC-05 Keputusan 7 Mempercepat cash-in (akibat)

ACI-01 Mempercepat pengiriman tagihan IES-01 Mengurangi pembatalan pesanan IES-02 Mengetahui masalah pelanggan IES-03 Penambahan cabang/ layanan IES-04 Layanan pribadi

8 Meningkatkan layanan eksternal (dari)

IES-05 Kepuasan pelanggan IIM-01 Meningkatkan mutu layanan IIM-02 Pemberian diskon

IIM-03 Kepatuhan pada aturan 9 Meningkatkan citra

(disebabkan oleh)

IIM-04 Menggunakan merk terkenal IQU-01 Manajemen penyedia/ pemasok IQU-02 Hasil kerja

IQU-03 Layanan 10 Meningkatkan

kualitas (dari)

IQU-04 Produk

IIS-01 Layanan bersama

IIS-02 Memenuhi hak dan tanggungjawab staf IIS-03 Layanan untuk karyawan

11 Meningkatkan layanan internal (dari)

IIS-04 Penjadwalan dan materi pelatihan ICA-01 Membentuk kerjasama bisnis

ICA-02 Mempercepat terbentuknya bisnis baru 12 Meningkatkan

keunggulan kompetitif

(disebabkan oleh) ICA-03 Meningkatkan biaya-penggantian

25

No Kategori Kode Sub Kategori

ACO-01 Dana cadangan ACO-02 Biaya pemeliharaan 13 Menghindari biaya

(dari)

ACO-03 Biaya kehilangan dan penundaan

2.5. Metriks Teknologi Informasi

Metriks TI (Chidambaram, 2005) didefinisikan sebagai sekumpulan variabel pengukuran yang digunakan untuk membantu proses kuantifikasi manfaat bisnis TI. Secara garis besar, dibutuhkannya metriks TI digunakan untuk membantu menjelaskan kinerja TI dan pemahaman yang baik terhadap manfaat yang diterima. Spesifikasi dibutuhkannya metriks TI ini dijelaskan sebagai berikut: 1. Metriks TI menyajikan mekanisme terhadap organisasi untuk melakukan

evaluasi kinerja fungsi TI. Latar belakangnya adalah tidak adanya standarisasi untuk melakukan pengukuran evaluasi kinerja TI. Hal ini menjadi penghambat utama dalam mengukur manfaat bisnis TI. Untuk mengatasi masalah tersebut, metriks TI bisa disusun dan digunakan. Penggunaan metriks TI ini tidak menjadi tujuan akhir pengukuran manfaat bisnis TI, tetapi merupakan proses yang berkelanjutan untuk memahami keberhasilan investasi TI

2. Metriks TI menyajikan mekanisme terhadap fungsi TI agar dapat mengkomunikasikan manfaat bisnis TI tersebut kepada manajemen senior atau kepada pihak lain. Terkadang terdapat pemakaian istilah TI yang tidak dimengerti oleh pihak lainnya. Dengan adanya metriks TI tersebut maka pemahaman manfaat bisnis TI dapat diukur bersama pada ruang lingkup organisasi

3. Metriks TI menyajikan mekanisme terhadap organisasi agar dapat melakukan prioritas TI pada organisasi dan membantu proses pembiayaan TI. Dasar pembuatan metriks TI adalah banyaknya proyek TI yang diajukan, keterbatasan biaya, inovasi teknologi dan perubahan kebutuhan organisasi. Dengan adanya metriks TI ini, maka mampu untuk mendapatkan nilai yang berdasarkan aset TI dan investasi TI sehingga memudahkan alokasi sumber

26

daya TI. Metriks TI ini dapat dijadikan sebagai dasar untuk kinerja di masa yang akan datang yang bisa diperkirakan, dinilai dan dimonitor.

Terdapat empat pendekatan yang digunakan untuk mengukur kinerja TI, yakni: 1. Pendekatan biaya akuntansi

Fokus kepada pengukuran biaya yang berkaitan dengan TI untuk pengendalian biaya, contoh benchmarking dan kebutuhan yang berkaitan dengan pendanaan. Tipe metrik TI dengan pendekatan ini meliputi belanja TI tiap pegawai, biaya per fungsi, biaya per transaksi, belanja modal sebagai persentase anggaran TI. 2. Pendekatan manajemen proyek

Pendekatan ini memiliki fokus kepada kemampuan suatu organisasi untuk mengelola kesuksesan proyek TI. Adapun tipe metriknya berupa persentase proyek selesai tepat waktu, persentase capaian fungsionalitas proyek, persentase proses suatu proyek, ROI proyek serta rata-rata proyek yang belum dikerjakan.

3. Pendekatan pengawasan sistem

Pengukuran pasca implementasi dari kinerja sistem dilakukan oleh organisasi untuk memastikan sistem TI dan layanannya telah sepenuhnya dimanfaatkan dan dijalankan sesuai yang telah direncanakan. Tipe pengukurannya meliputi persentase uptime server, rata-rata jumlah panggilan helpdesk tiap hari, system response time, banyaknya panggilan per aplikasi serta jumlah transaksi yang diproses.

4. Pendekatan manajemen berbasis manfaat

Pendekatan ini untuk mengukur manfaat nilai tambah dari solusi bisnis TI. Tipe pengukuran adalah ROI dari solusi bisnis, pendapatan TI per dolar, kepuasan pengguna dan pelanggan.

2.6. Oracle E-Business Suite

Oracle E-Business Suite merupakan Enterprise Software yang merupakan hasil penerapan konsep ERP. Saat ini Oracle E-Business Suite sudah memasuki versi ke 12.1.3 dan sebentar lagi akan beralih ke Oracle Fusion.

27

Oracle E-Business Suite merupakan sebuah aplikasi yang terdiri dari banyak modul, library, Form, Report, dsb. Aplikasi ini didesain berdasarkan Generally Acceptable Accounting Principles (GAAP), sehingga package yang terdapat di dalamnya sudah lengkap dan tinggal disesuaikan dengan kebutuhan bisnis dari perusahaan yang menggunakannya. Namun selain itu juga, package yang ada juga memasukkan fitur IFRS (International Financial Report Standard) sehingga dapat membantu untuk standar laporan keuangan [1].

Oracle berjalan pada arsitektur 3-tier (Client, Application dan Database), dan mendukung untuk Form based interface dan HTML based interface. Arsitektur tersebut digambarkan pada Gambar 2-3.

Gambar 2-3 Arsitektur 3-tier Oracle E-Business Suite

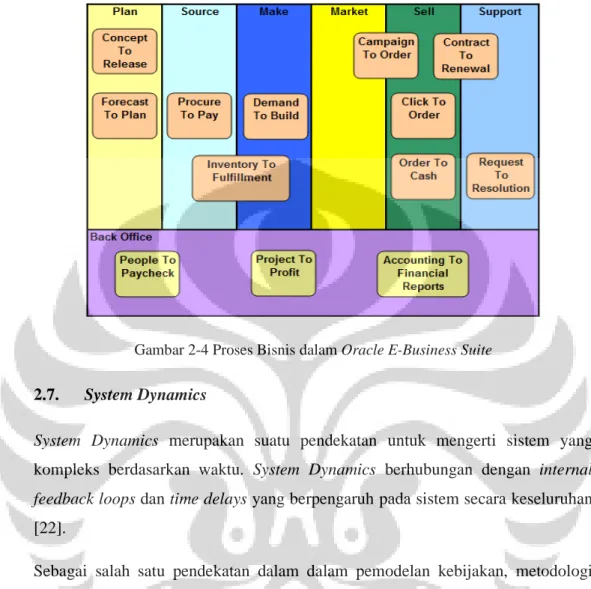

Oracle E-Business Suite juga memiliki kumpulan proses bisnis yang sudah menjadi best practice-nya. Aplikasi ini sudah didesain untuk end-to-end business process, dimana terdiri dari modul-modul yang ditujukan untuk mendukung proses bisnis dan strategi bisnis dari suatu organisasi. Berikut ini proses bisnis yang ada di dalam enterprise software ini yang digambarkan pada Gambar 2-4 sebagai berikut:

28

Gambar 2-4 Proses Bisnis dalam Oracle E-Business Suite

2.7. System Dynamics

System Dynamics merupakan suatu pendekatan untuk mengerti sistem yang kompleks berdasarkan waktu. System Dynamics berhubungan dengan internal feedback loops dan time delays yang berpengaruh pada sistem secara keseluruhan [22].

Sebagai salah satu pendekatan dalam dalam pemodelan kebijakan, metodologi system dynamics telah dan sedang berkembang sejak diperkenalkan pertama kali oleh Jay.W.Forrester pada dekade 50-an. Metodologi ini muncul sewaktu kelompok Jay Forrester melakukan riset di MIT dengan mencoba mengembangkan manajemen industri guna mendesain dan mengendalikan sistem industri (yang merupakan sebuah sistem sosial yang kompleks). Mereka mencoba mengembangkan metode manajemen untuk perencanaan industri jangka panjang. Kemudian mereka mengembangkan suatu sistem yang terdiri atas enam jaringan “flow” yang saling berinteraksi, yaitu: material, order, uang, personil, kapital dan informasi. Sistem ini kemudian diterbitkan dalam bentuk buku pada tahun 1961 dengan judul “Industrial Dynamics”.

![Gambar 2-6 Hubungan antara Tujuan, Strategi, Potensi Risiko dan Indikator Utama Risiko [6]](https://thumb-ap.123doks.com/thumbv2/123dok/4242523.2874474/43.918.158.757.406.845/gambar-hubungan-tujuan-strategi-potensi-risiko-indikator-risiko.webp)