FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP AUDIT DELAY (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Pada Tahun 2007-2008)

SKRIPSI

Diajukan kepada Fakultas Ilmu Sosial dan Ekonomi Universitas Negeri Yogyakarta

Untuk Memenuhi Sebagian Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi

Oleh: ANI YULIYANTI NIM. 06412144003

PROGRAM STUDI AKUNTANSI JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS ILMU SOSIAL DAN EKONOMI

UNIVERSITAS NEGERI YOGYAKARTA 2011

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP AUDIT DELAY (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Pada Tahun 2007-2008)

SKRIPSI

Oleh: ANI YULIYANTI

06412144003

Telah disetujui dan disahkan Pada tanggal 23 Desember 2010

Untuk dipertahankan di depan Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ilmu Sosial Dan Ekonomi

Universitas Negeri Yogyakarta

Disetujui Dosen Pembimbing

Rr. Indah Mustikawati, M.Si.,Ak. NIP. 196810141998022001

PENGESAHAN

Skripsi yang berjudul “FAKTOR–FAKTOR YANG BERPENGARUH TERHADAP AUDIT DELAY (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2007-2008)” telah dipertahankan di depan Dewan Penguji pada tanggal 14 Januari 2011 dan dinyatakan lulus.

DEWAN PENGUJI

Nama Jabatan Tanda Tangan Tanggal

Rr. Indah Mustikawati, M.Si.,Ak Ketua Penguji Diana Rahmawati, M.Si Sekretaris Dhyah Setyorini, M.Si.,Ak. Penguji Utama

Yogyakarta, 14 Januari 2011 Fakultas Ilmu Sosial dan Ekonomi Universitas Negeri Yogyakarta

Dekan,

Sardiman, A.M.,M.Pd.

PERNYATAAN KEASLIAN SKRIPSI

Yang bertanda tangan di bawah:

Nama : ANI YULIYANTI

NIM : 06412144003

Program Studi : Akuntansi

Fakultas : Ilmu Sosial dan Ekonomi

Judul Tugas Akhir : FAKTOR–FAKTOR YANG BERPENGARUH TERHADAP AUDIT DELAY

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2007-2008)

Dengan ini menyatakan bahwa hasil penulisan skripsi yang telah saya buat ini merupakan hasil karya saya sendiri. Sepanjang pengetahuan saya, tidak terdapat karya/pendapat yang ditulis/diterbitkan orang lain, kecuali sebagai acuan/kutipan dengan tata tulisan karya ilmiah yang lazim.

Dengan demikian pernyataan ini dibuat dalam keadaan sadar dan tidak dipaksakan untuk digunakan sebagaimana mestinya.

Yogyakarta, 14 Januari 2011 Yang menyatakan,

ANI YULIYANTI NIM. 06412144003

MOTTO DAN PERSEMBAHAN

MOTTO

“Kehidupan adalah serangkaian perjalanan serta pelajaran yang harus di tempuh setiap manusia yang hidup di dunia

Syukurilah semua yang Allah berikan untuk kita,

janganlah pernah mengeluh dengan ujian yang sedang Allah berikan untuk kita”

(Ani Yuliyanti)

“Kemenangan terbesar adalah: ketika kita mengalahkan diri sendiri”

(anonim)

PERSEMBAHAN

Karya kecilku ini aku persembahkan untuk:

Bapak dan Ibuku yang telah membesarkanku dengan limpahan kasih sayang,

selalu mendoakan dan membimbingku serta selalu memberikan dukungan

baik secara moril dan materil sampai aku sebesar ini,

Simbah kakung dan simbah putri yang selalu mendoakan untuk

keberhasilanku,

Adikku Juli Mandana Putra

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP AUDIT DELAY (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Tahun 2007-2008)

Oleh:

ANI YULIYANTI NIM. 06412144003

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Ukuran Perusahaan, Opini Auditor, Ukuran KAP, Solvabilitas, dan Profitabilitas baik secara secara bersama-sama maupun secara sendiri-sendiri terhadap Audit Delay pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007-2008.

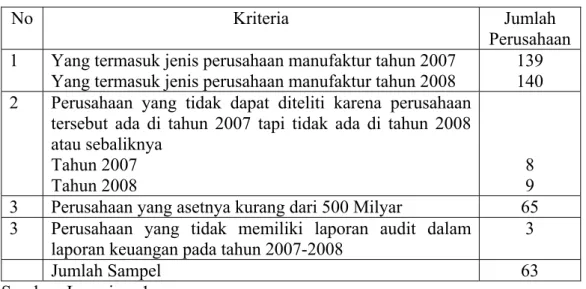

Populasi dalam peneltian ini yaitu perusahaan manufaktur di Indonesia yang terdaftar di Bursa Efek Indonesia sejak tahun 2007–2008 yaitu sebanyak 139 perusahaan pada tahun 2007 dan 140 perusahaan pada tahun 2008 dengan sampel diambil secara purposive sampling sebanyak 63 perusahaan. Data yang dikumpulkan merupakan data sekunder dengan metode dokumentasi. Sebelum dilakukan analisis data terlebih dahulu diadakan pengujian prasyarat analisis yang meliputi uji normalitas, uji linieritas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi. Metode analisis data yang digunakan adalah analisis regresi linear sederhana dan regresi linear berganda.

Hasil penelitian menunjukkan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007-2008 bahwa: 1) Ukuran Perusahaan mempunyai pengaruh terhadap Audit Delay, dibuktikan dengan t hitung sebesar 3,964 lebih besar dari t tabel sebesar 1,960 atau P-value sebesar 0,000 lebih kecil dari 0,05; 2) Opini Auditor tidak mempunyai pengaruh terhadap Audit Delay, dibuktikan dengan t hitung sebesar 1,659 lebih kecil dari t tabel sebesar 1,960 atau P-value sebesar 0,100 lebih besar dari 0,05; 3) Ukuran KAP mempunyai pengaruh terhadap Audit Delay, dibuktikan dengan t hitung sebesar 3,176 lebih besar dari t tabel sebesar 1,960 atau P-value sebesar 0,002 lebih kecil dari 0,05; 4) Solvabilitas tidak mempunyai pengaruh terhadap Audit Delay, dibuktikan dengan t hitung sebesar 0,802 lebih kecil dari t tabel sebesar 1,960 atau P-value 0,424 lebih besar dari 0,05; 5) Profitabilitas tidak mempunyai pengaruh terhadap Audit Delay, dibuktikan dengan t hitung sebesar 1,023 lebih kecil dari t tabel sebesar 1,960 atau P-value sebesar 0,309 lebih besar dari 0,05; dan 6) Ukuran Perusahaan, Opini Auditor, Ukuran KAP, Solvabilitas, dan Profitabilitas mempunyai pengaruh secara bersama-sama terhadap Audit Delay, dibuktikan dengan F hitung sebesar 6,053 lebih besar dari F tabel sebesar 2,790 atau P-value sebesar 0,000 lebh kecil dari 0,05. Model regresi berganda adalah Y = 26,514 + 0,327 X1 + 2,816 X2 + 5,353 X3 + 0,075 X4 + 0,097

X5, dan berdasarkan koefisien determinasi sebesar 0,201, berarti variabel bebas

tersebut secara bersama-sama mempengaruhi 20,1% Audit Delay. Sebesar 79,9% ditentukan oleh variabel lain yang tidak dibahas dalam penelitian ini.

KATA PENGANTAR

Segala Puji syukur peneliti panjatkan kepada Allah SWT atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penulisan Tugas Akhir Skripsi yang berjudul “FAKTOR–FAKTOR YANG BERPENGARUH TERHADAP AUDIT DELAY (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2007-2008)”. Penulis menyadari sepenuhnya, tanpa bimbingan dari berbagai pihak, Tugas Akhir Skripsi ini tidak akan dapat diselesaikan dengan baik. Oleh karena itu pada kesempatan ini penulis mengucapkan banyak terimakasih yang tulus kepada :

1. Prof. Dr. Rahmat Wahab, MA., Rektor Universitas Negeri Yogyakarta.

2. Sardiman A.M., M.Pd., Dekan Fakultas Ilmu Sosial dan Ekonomi Universitas Negeri Yogyakarta.

3. Rr. Indah Mustikawati, M.Si,Ak., Ketua Program Studi Akuntansi dan sekaligus Pembimbing Skripsi yang telah membantu kelancaran pelaksanaan penelitian dan memberikan masukan kepada penulis.

4. Dhyah Setyorini, M.Si, Ak., Dosen Penguji yang telah meluangkan waktu dan memberikan masukan kepada penulis dari awal hingga terselesaikannya skripsi ini.

5. Bapak Ibu Dosen, khususnya Jurusan Akuntansi yang telah memberikan bekal ilmu yang tak ternilai harganya kepada penulis selama belajar di Fakultas Ilmu Sosial dan Ekonomi Universitas Negeri Yogyakarta.

6. Teman-teman seperjuangan Akuntansi NR-B angkatan 2006, sahabatku Poe, Anita terimakasih untuk semuanya, senang sekali rasanya bisa mengenal kalian semua.

7. Semua pihak yang tidak dapat disebutkan satu per satu yang telah memberikan dorongan serta bantuan selama penyusunan tugas akhir ini.

Semoga Allah SWT memberikan balasan yang setimpal kepada mereka yang telah membantu menyelesaikan proses penulisan skripsi ini, Amin. Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan, untuk itu saran dan kritik yang membangun sangat penulis harapkan. Semoga penulisan skripsi ini dapat bermanfaat bagi mereka yang membutuhkan.

Yogyakarta, 14 Januari 2011 Penulis,

Ani Yuliyanti NIM. 06412144003

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN SKRIPSI ... iv

MOTTO DAN PERSEMBAHAN ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 8

C. Pembatasan Masalah ... 9

D. Rumusan Masalah ... 10

E. Tujuan Penelitian ... 10

F. Manfaat Penelitian ... 11

BAB II KAJIAN TEORI ... 12

A. Deskripsi Teori ... 12

1. Audit Delay ... 12

2. Ukuran Perusahaan ... 13

3. Opini Auditor ... 15

4. Ukuran Kantor Akuntan Publik ... 17

5. Solvabilitas ... 20

6. Profitabilitas ... 22

Halaman

7. Auditing ... 23

8. Laporan Audit ... 30

9. Laporan keuangan ... 31

B. Penelitian yang Relevan ... 34

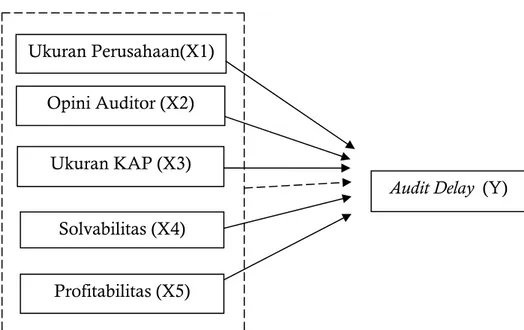

C. Kerangka Berpikir ... 38

D. Paradigma Penelitian ... 43

E. Hipotesis Penelitian ... 44

BAB III METODE PENELITIAN ... 45

A. Jenis Penelitian ... 45

B. Tempat dan Waktu Penelitian ... 45

C. Populasi dan Sampel Penelitian ... 46

D. Definisi Operasional Variabel ... 47

E. Teknik Pengumpulan Data ... 49

F. Teknik Analisis Data ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 56

A. Hasil Penelitian ... 56

1. Deskripsi Umum ... 56

2. Deskripsi Khusus ... 58

3. Pengujian Prasyarat Analisis ... 63

4. Hasil Pengujian Hipotesis ... 68

B. Pembahasan ... 75

C. Keterbatasan Penelitian... 82

BAB V KESIMPULAN DAN SARAN ... 83

A. Kesimpulan ... 83

B. Saran ... 85

DAFTAR PUSTAKA ... 87

DAFTAR TABEL

Tabel Halaman

1. Prosedur dan hasil pemilihan sampel perusahaan... 56

2. Daftar Nama Perusahaan Manufaktur yang Terdaftar di BEI tahun 2007 – 2008 ... 57

3. Statistik Deskriptif Data Audit Delay ... 58

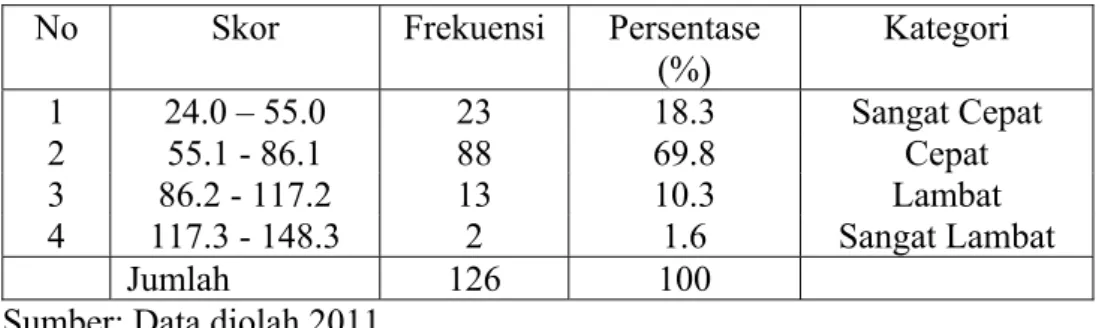

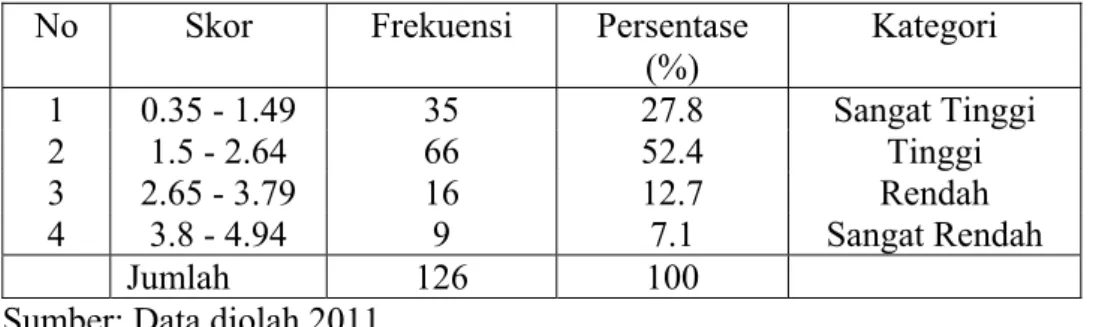

4. Distribusi Kecenderungan Frekuensi Audit Delay... 59

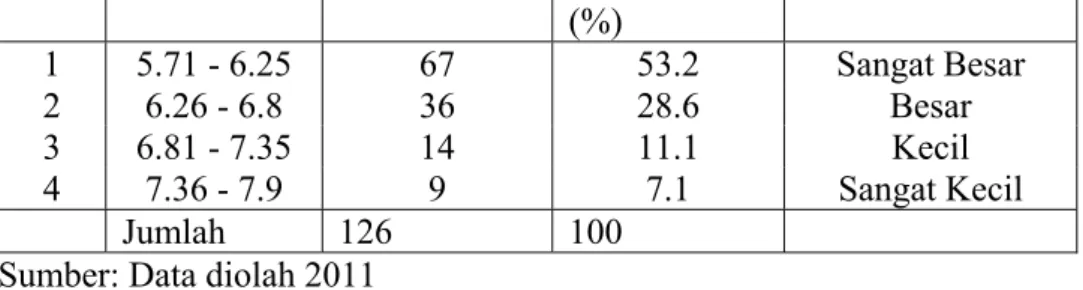

5. Statistik Deskriptif Data Ukuran Perusahaan... 59

6. Distribusi Kecenderungan Frekuensi Ukuran Perusahaan... 60

7. Distribusi Kategori Opini Auditor ... 60

8. Distribusi Kategori Ukuran KAP ... 61

9. Statistik Deskriptif Data Solvabilitas ... 61

10. Distribusi Kecenderungan Frekuensi Solvabilitas ... 62

11. Statistik Deskriptif Data Profitabilitas ... 62

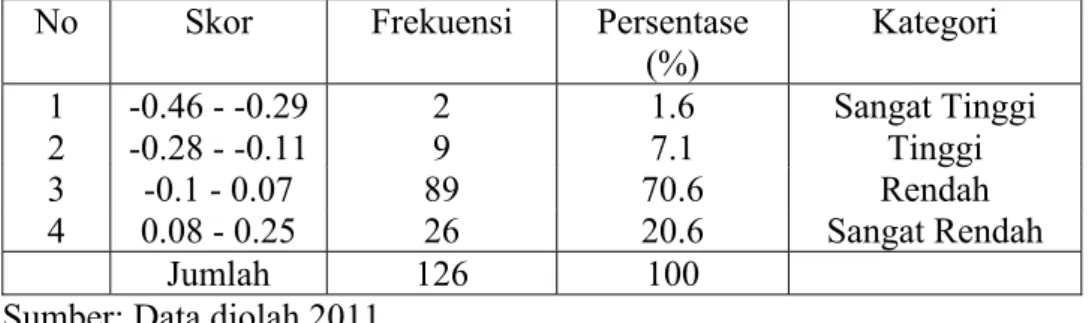

12. Distribusi Kecenderungan Frekuensi Profitabilitas ... 63

13. Rangkuman Hasil Uji Linearitas ... 65

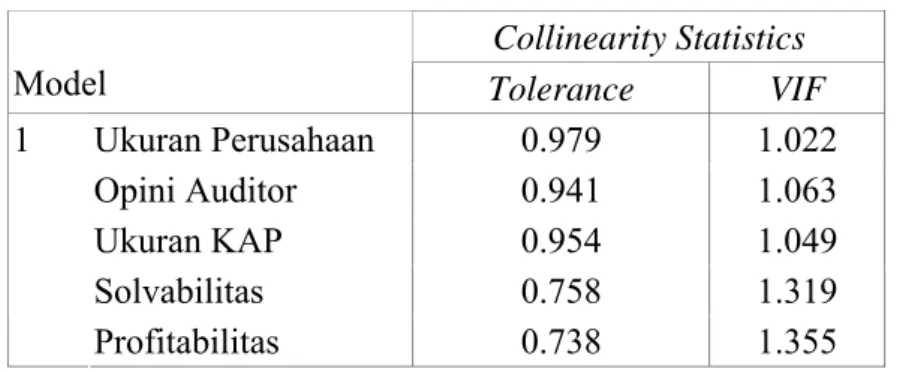

14. Rangkuman Hasil Uji Multikolinearitas ... 66

15. Rangkuman Hasil Uji Autokorelasi ... 68

16. Rangkuman Hasil Hipotesis Pertama... 69

17. Rangkuman Hasil Hipotesis Kedua ... 70

18. Rangkuman Hasil Hipotesis ketiga ... 71

19. Rangkuman Hasil Hipotesis Keempat ... 72

20. Rangkuman Hasil Hipotesis Kelima ... 73

DAFTAR GAMBAR

Gambar Halaman

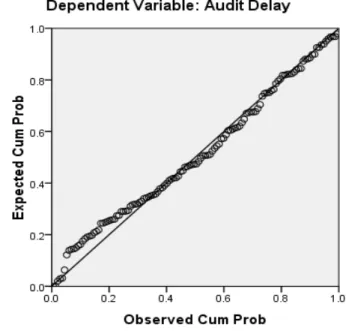

1. Paradigma Penelitian ... 43 2. P-P Plot untuk Uji Normalitas Sebaran ... 64 3. Scatter Plot untuk Uji Heteroskedastisitas ... 67

DAFTAR LAMPIRAN

Lampiran Halaman

1. Daftar Sampel Perusahaan ... 89

2. Daftar Hasil Perhitungan Sampel... 90

3. Statistik Deskriptif ... 104

4. Hasil Uji Prasarat Analisis ... 105

5. Hasil Pengujian Hipotesis ... 108

6. Tabel Statistik ... 111

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Penyajian informasi dapat bermanfaat bilamana disajikan secara akurat dan tepat waktu pada saat dibutuhkan oleh pemakai laporan keuangan. Nilai dan ketepatan waktu pelaporan keuangan merupakan faktor penting bagi kemanfaatan laporan keuangan. Menurut Suwardjono (2002:170), ketepatwaktuan informasi mengandung pengertian bahwa informasi tersedia sebelum kehilangan kemampuannya untuk mempengaruhi atau membuat perbedaan dalam keputusan. Dengan demikian, informasi yang memiliki prediksi tinggi dapat menjadi tidak relevan apabila tidak tersedia pada saat dibutuhkan.

Menurut Belkaui (2001) dalam Arif Wicaksono (2009:3) laporan keuangan merupakan suatu sumber informasi yang berperan penting dalam pengambilan keputusan dan bertujuan sebagai media bagi perusahaan untuk mengkomunikasikan berbagai informasi dan pengukuran secara ekonomis mengenai kinerja keuangan, perubahan posisi keuangan, arus kas, serta sumber daya yang dimiliki perusahaan kepada berbagai pihak yang mempunyai kepentingan atas informasi tersebut. Bagi yang berkepentingan dengan kondisi keuangan perusahaan, informasi yang akurat dan tepat waktu sangat penting, karena turut menentukan langkah yang akan diambilnya.

Salah satu kewajiban perusahaan manufaktur yang sudah go public adalah mempublikasikan laporan keuangan yang telah disusun dengan standar akuntansi keuangan dan telah diaudit oleh akuntan publik yang terdaftar dalam Badan

Pengawas Pasar Modal (Bapepam). Auditor memiliki tanggung jawab yang besar dan tentunya hal ini membuat auditor untuk bekerja secara lebih profesional. Salah satu kriteria profesionalisme auditor tampak dalam ketepatan waktu penyampaian laporan auditannya (Imam Subekti dan Novi Wulandari, 2004 dalam Supriyati, 2007:109).

Ketepatan waktu penyusunan atau pelaporan suatu laporan audit atas laporan keuangan perusahaan bisa mempengaruhi pada nilai laporan keuangan tersebut. Keterlambatan informasi akan menimbulkan reaksi negatif dari perilaku pasar modal, karena laporan keuangan auditan yang di dalamnya memuat informasi penting, seperti laba yang dihasilkan perusahaan bersangkutan dijadikan sebagai salah satu dasar pengambilan keputusan untuk membeli atau menjual kepemilikan yang dimiliki oleh investor, artinya informasi laba dari laporan keuangan yang dipublikasikan akan menyebabkan kenaikan atau penurunan harga saham.

Jarak waktu antara akhir periode akuntansi dengan tanggal ditandatanganinya laporan audit dapat mempengaruhi ketepatan waktu informasi tersebut dipublikasikan (Supriyati Yuliasri Rolinda, 2007:110), dengan demikian dapat disimpulkan bahwa ketetapan waktu pelaporan merupakan catatan pokok laporan yang memadai. Pemakai informasi tidak hanya perlu memiliki informasi keuangan yang relevan dengan prediksi dan pembuatan keputusannya, tetapi informasi harus bersifat baru. Laporan keuangan seharusnya disajikan pada interval waktu untuk menjelaskan perubahan yang terjadi dalam perusahaan yang mungkin mempengaruhi pemakai informasi dalam membuat prediksi dan keputusan.

Standar audit, menurut Generally Accepted Auditing Standards (GAAS), khususnya standar umum ketiga menyatakan bahwa audit harus dilaksanakan dengan penuh kecermatan dan ketelitian. Selain itu, standar pekerjaan lapangan memuat pernyataan bahwa audit harus dilaksanakan dengan perencanaan yang matang dan pengumpulan alat-alat pembuktian yang cukup memadai (Yugo Trianto, 2006:2). Hal ini yang kadang menyebabkan lamanya suatu proses pengauditan dilakukan, sehingga publikasi laporan keuangan yang diharapkan secepat mungkin menjadi terlambat. Perbedaan waktu antara tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan mengindikasikan tentang lamanya waktu penyelesaian audit yang dilakukan oleh auditor, kondisi ini sering disebut sebagai Audit Delay.

Audit Delay adalah lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku hingga tanggal diselesaikannya laporan audit independen (Wiwik Utami, 2006:4). Audit Delay yang melewati batas waktu ketentuan BAPEPAM, tentu berakibat pada keterlambatan publikasi laporan keuangan. Keterlambatan publikasi laporan keuangan tersebut dapat mengindikasikan adanya masalah dalam laporan keuangan emiten, sehingga memerlukan waktu yang lebih lama dalam penyelesaian audit.

Menurut penelitian Imam Subekti dan Widiyanti (2004) yang dikutip dari Ardhi Dharma (2008), menyebutkan bahwa pada tahun 2001 rata-rata waktu tunggu pelaporan ke BAPEPAM dari waktu antara tanggal laporan sampai tanggal opini auditor membutuhkan waktu 98 hari. Jika hal ini dilihat dari batas waktu 90 hari yang ditetapkan BAPEPAM, terlihat masih banyak perusahaan publik yang belum

patuh terhadap peraturan informasi di Indonesia. Beberapa faktor yang kemungkinan menyebabkan Audit Delay semakin lama, yaitu: Ukuran Perusahaan, Opini Auditor, Ukuran Kantor Akuntan Publik, Solvabilitas dan Profitabilitas.

Ukuran Perusahaan adalah besar kecilnya suatu perusahaan yang di ukur dari besarnya total asset atau kekayaan yang dimiliki oleh suatu perusahaan. Di mana menurut Mas’ud Machfoedz (1994:56) Ukuran Perusahaan dikategorikan menjadi tiga yaitu: 1) Perusahaan Besar, 2) Perusahaan Menengah, 3) Perusahaan Kecil. Hasil penelitian Sistya Rachmawati (2008:8), menunjukan bahwa Ukuran Perusahaan memiliki pengaruh signifkan terhadap Audit Delay yang berarti bahwa semakin besar Ukuran Perusahaan maka semakin pendek Audit Delay dan sebaliknya semakin kecil Ukuran Perusahaan makan semakin panjang Audit Delay. Hal ini disebabkan karena perusahaan besar biasanya memilki sistem pengendalian internal yang baik, sehingga dapat mengurangi tingkat kesalahan dalam penyusunan laporan keuangan yang memudahkan auditor dalam melakukan audit laporan keuangan. Namun, hal ini berbeda dengan pendapat Boynton dan Kell (1996:152) dalam Wiwik Utami (2006:5) yang berpendapat bahwa, ”Audit Delay akan semakin lama apabila Ukuran Perusahaan yang akan di audit semakin besar”. Ini berkaitan dengan semakin besar perusahaan maka semakin banyak jumlah sampel (anak perusahaan) yang harus diambil maka semakin luas juga prosedur audit yang dilakukan.

Opini Auditor adalah pendapat yang diberikan oleh auditor independen atas laporan keuangan perusahaan. Hasil penelitian Yugo Trianto (2006) pada perusahaan go public tahun 2004 menemukan adanya hubungan positif antara Opini

Auditor dengan Audit Delay. Pada perusahaan yang tidak menerima pendapat unqualified opinion akan menunjukan Audit Delay yang lebih panjang dibandingkan dengan perusahaan yang menerima pendapat unqualified opinion. Hal ini disebabkan karena peusahaan yang menerima pendapat selain unqualified opinion dianggap sebagai kabar buruk, sehingga penyampaian laporan keuangannya akan diperlambat. Menurut Ainun Naim(1998) dalam Prabandari dan Rustiana (2007:31) menyatakan bahwa variabel Opini Auditor di Indonesia menunjukan hasil yang kurang memuaskan dimana pendapat akuntan publik tidak berpengaruh terhadap ketepatwaktuan pelaporan keuangan. Penelitian Supriyati Yuliasri Rolinda (2007:123) juga menunjukan bahwa variabel Opini Auditor tidak berpengaruh signifikan terhadap Audit Delay.

Kantor Akuntan Publik adalah lembaga yang memiliki izin dari Menteri Keuangan sebagai wadah bagi akuntan publik dalam menjalankan pekerjaanya. Pengukuran Kantor Akuntan Publik dibagi menjadi dua yaitu KAP the big four dan KAP non the big four. Supriyati Yuliasri Rolinda (2007:123) membuktikan bahwa Ukuran Kantor Akuntan Publik berpengaruh terhadap Audit Delay. Ukuran Kantor Akuntan Publik dikatakan dapat berpengaruh signifikan terhadap Audit Delay, karena sebagian besar perusahaan sudah menggunakan jasa audit Kantor Akuntan Publik the big four yang dapat melakukan auditnya dengan cepat dan efisien. Selain itu, Kantor Akuntan Publik the big four banyak mengeluarkan pendapat going concern perusahaan dari pada Kantor Akuntan Publik non the big four, sehingga banyak menarik klien. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Sistya Rachmawati (2008) yang menyatakan bahwa Ukuran Kantor

Auntan Publik mempunyai pengaruh yang signifikan terhadap Audit Delay pada perusahaan yang terdaftar di Bursa Efek Indonesia. Akan tetapi hasil penelitian Yugo Trianto (2006) mendapatkan hasil yang berbeda di mana Ukuran Kantor Akuntan Publik tidak memiliki pengaruh yang signifikan terhadap Audit Delay, hal ini terjadi karena baik KAP besar maupun KAP kecil memiliki standar yang sama sesuai dalam Standar Profesional Akuntan Publik (SPAP) dalam melaksanakan pekerjaan mereka.

Solvabilitas adalah kemampuan suatu perusahaan untuk memenuhi semua kewajibannya, baik kewajiban jangka panjang ataupun jangka pendek. Carlaw dan Kaplan (1991) dalam Yugo Trianto (2006:35) menemukan pengaruh yang signifikan antara Solvabilitas yang diukur dari Total Debt to Total Asset Ratio (TDTA) terhadap Audit Delay. Proses pengauditan utang relatif membutuhkan waktu yang lebih lama dibandingkan pengauditan ekuitas, khususnya apabila jumlah debt holder-nya banyak. Namun, penelitian Sistya Rachmawati (2008:8) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2003-2005 menemukan bahwa variabel Solvabilitas tidak berpengaruh signifikan terhadap Audit Delay. Hasil penelitian ini menunjukan bahwa perusahaan dengan utang yang besar ataupun perusahaan dengan utang kecil sama-sama tidak mempunyai pengaruh terhadap lamanya Audit Delay.

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba selama periode tertentu. Penelitian yang dilakukan Yugo Trianto (2006) pada perusahaan go public yang terdaftar di Bursa Efek Indonesia pada tahun 2004 telah membuktikan bahwa Profitabilitas mempunyai pengaruh yang signifikan terhadap Audit Delay.

Hal ini terjadi karena perusahaan yang mengumumkan Profitabilitas yang relatif rendah mengacu pada kemunduran publikasi laporan keuangan yang telah diaudit. Namun, penelitian Supriyati Yuliasri Rolinda (2007) mendapatkan hasil yang berbeda, hasil penelitiannya menunjukan bahwa Profitabilitas tidak berpengaruh signifikan terhadap Audit Delay. Dalam penelitiannya banyak perusahaan yang mengalami kenaikan profit namun kenaikan tersebut tidak begitu besar, apalagi ada yang mengalami kerugian.

Penyampaian laporan keuangan secara berkala dari segi regulasi di Indonesia menyatakan bahwa tepat waktu merupakan kewajiban bagi perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Pada tahun 1996, BAPEPAM mengeluarkan lampiran Keputusan Ketua Bapepem No.80/PM/1996, yang mewajibkan bagi setiap emiten dan perusahaan publik untuk menyampaikan laporan keuangan tahunan perusahaan dan laporan audit independennya kepada BAPEPAM selambat-lambatnya 120 hari setelah tanggal laporan tahunan perusahaan (Sistya Rahmawati, 2008:1). Sejak 30 September 2003, BAPEPAM semakin memperketat peraturan dengan dikeluarkannya lampiran Surat Keputusan Ketua BAPEPAM Nomor : Kep–36/PM/2003 yang menyatakan bahwa laporan keuangan tahunan disertai dengan laporan akuntan dengan pendapat yang lazim harus disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Keterlambatan publikasi laporan keuangan bisa mengindikasikan adanya masalah dalam laporan keuangan emiten.

Penelitian ini merupakan replikasi dari penelitian yang telah dilakukan oleh Yugo Trianto (2006) yang meneliti tentang Faktor-Faktor Yang Berpengaruh

Terhadap Audit Delay (studi empiris pada perusahaan-perusahaan go public di Bursa Efek Indonesia) tahun 2004 dengan menggunakan enam variabel yang diteliti yaitu: Ukuran Perusahaan, Jenis Perusahaan, Opini Auditor, Ukuran KAP, Solvabilitas dan Profitabilitas. Perbedaan penelitian terdahulu dengan penelitian ini yaitu dengan mengubah tahun penelitian yaitu menjadi tahun 2007-2008 dan dalam penelitian ini hanya menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Berdasarkan uraian latar belakang di atas, maka peneliti tertarik untuk mengambil judul penelitian mengenai ”Faktor-Faktor Yang Berpengaruh Terhadap Audit Delay” (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2007-2008).

B. Identifikasi Masalah

Dari latar belakang masalah diatas dapat di identifikasi berbagai masalah sebagai berikut:

1. Pemenuhan standar audit oleh auditor bukan hanya berdampak terhadap peningkatan kualitas audit, namun juga diduga berdampak terhadap lamanya penyelesaian audit.

2. Lamanya proses pengauditan sering menyebabkan keterlambatan publikasi laporan keuangan auditan.

3. Semakin besar Ukuran Perusahaan atau semakin kecil Ukuran Perusahaan belum tentu menjamin Audit Delay semakin cepat.

4. Perusahaan yang menerima pendapat unqualified opinion atau pendapat selain unqualified opinion belum tentu menjamin Audit Delay semakin cepat.

5. Sebagian besar perusahaan yang terdaftar di Bursa Efek Indonesia menggunakan jasa KAP The Big Four untuk mengaudit laporan keuangannya, namun pemilihan KAP The Big Four belum tentu menjamin Audit Delay semakin cepat .

6. Kemampuan perusahaan untuk melunasi semua kewajibannya yang diukur dengan penggunaan rasio Total Debt to Total Asset Rasio (TDTA) belum tentu menjamin Audit Delay menjadi lebih cepat.

7. Profitabilitas yang rendah atau Profitabilitas yang tinggi belum tentu mengacu pada kemunduran laporan keuangan auditan pada perusahaan atau membuat Audit Delay lebih cepat.

C. Batasan Masalah

Mengingat begitu luas dan kompleksnya permasalahan yang ada dalam Audit Delay, maka penulis akan memberikan batasan masalah dengan maksud agar tujuan dari pembahasan dapat lebih terarah pada sasarannya. Adapun masalah yang penulis bahas dalam penelitian ini hanya terbatas mengenai masalah faktor-faktor yang diduga mempengaruhi Audit Delay, faktor-faktor tersebut antara lain: Ukuran Perusahaan, Opini Auditor, Ukuran Kantor Akuntan Publik, Solvabilitas dan Profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2007-2008.

D. Rumusan Masalah

Berangkat dari pembatasan masalah yang telah dibahas sebelumnya, maka dapat dibuat rumusan masalah sebagai berikut:

1. Bagaimana pengaruh Ukuran Perusahaan terhadap Audit Delay? 2. Bagaimana pengaruh Opini Auditor terhadap Audit Delay?

3. Bagaimana pengaruh Ukuran Kantor Akuntan Publik terhadap Audit Delay? 4. Bagaimana pengaruh Solvabilitas terhadap Audit Delay?

5. Bagaimana pengaruh Profitabilitas terhadap Audit Delay?

6. Bagaimana pengaruh Ukuran Perusahaan, Opini Auditor, Ukuran Kantor Akuntan Publik, Solvabilitas, dan Profitabilitas terhadap Audit Delay?

E. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang hendak dicapai dalam penelitian ini adalah untuk:

1. Mengetahui pengaruh Ukuran Perusahaan terhadap Audit Delay. 2. Mengetahui pengaruh Opini Auditor terhadap Audit Delay. 3. Mengetahui pengaruh Ukuran KAP terhadap Audit Delay. 4. Mengetahui pengaruh Solvabilitas terhadap Audit Delay. 5. Mengetahui pengaruh Profitabilitas terhadap Audit Delay.

6. Mengetahui pengaruh Ukuran Perusahaan, Opini Auditor, Ukuran Kantor Akuntan Publik, Solvabilitas dan Profitabilitas terhadap Audit Delay.

F. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang membutuhkan, baik secara teoritis maupun secara praktis. Berikut beberapa manfaat penelitian ini.

1. Manfaat Teoritis

Sebagai sarana untuk menambah wawasan dan pengetahuan mengenai faktor-faktor yang mempengaruhi Audit Delay pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan sebagai sarana pengembangan ilmu pengetahuan yang secara teoritis dipelajari penulis diperkuliahan.

2. Manfaat Praktis a) Bagi UNY

Diharapkan dapat dijadikan sebagai bahan referensi perpustakaan dan bahan pembanding bagi mahasiswa yang ingin melakukan pengembangan penelitian berikutnya di bidang yang sama di masa mendatang.

b) Bagi Auditor

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan oleh auditor dalam melaksanakan auditnya agar dapat menyelesaikan laporan auditnya tepat waktu sesuai dengan waktu yang telah ditetapkan oleh BAPEPAM.

c) Bagi penulis

Penelitian ini diharapkan dapat menjadi wahana yang bermanfaat dalam mengimplementasikan pengetahuan penulis tentang auditing dan laporan keuangan serta Audit Delay.

BAB II KAJIAN TEORI

A. Deskripsi Teori

1. Audit Delay

Audit Delay adalah lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku, hingga tanggal diselesaikannya laporan audit independen (Wiwik Utami, 2006:4). Menurut Dyer & McHugh (1975:206 dalam Wiwik Utami, 2006:4) “Auditors’ report lag is the open interval of number of days from the year end to the date recorded as the opinion signature date in the auditor’ report”. Ketepatwaktuan penerbitan laporan keuangan audit merupakan hal yang sangat penting, khususnya untuk perusahaan-perusahaan publik yang menggunakan pasar modal sebagai salah satu sumber pendanaan. Menurut Lawrence dan Briyan (1988) dalam Yugo Trianto (2006:31) Audit Delay adalah lamanya hari yang dibutuhkan auditor untuk menyelesaikan pekerjaan auditnya, yang diukur dari tanggal penutupan tahun buku hingga tanggal diterbitkannya laporan keuangan audit.

Perusahaan yang sudah go public harus menyerahkan laporan keuangan tahunannya disertai dengan opini auditor kepada Bapepam. Peraturan Bapepam tersebut diatur dalam Undang-Undang No.8 tahun 1995 tentang publikasi laporan keuangan tahunan auditan yang bersifat wajib dengan batas waktu 120 hari dari akhir tahun fiskal sampai tanggal diserahkannya laporan keuangan yang telah diaudit ke BAPEPAM. Namun, Sejak 30 September 2003, peraturan ini

diganti dengan peraturan baru dengan Nomor X.K.2 tentang kewajiban penyampaian laporan keuangan ke Bapepam menjadi 90 hari.

Ketepatwaktuan merupakan kualitas yang berkaitan dengan ketersediaan informasi pada saat dibutuhkan. Waktu antara tanggal laporan keuangan dan laporan audit (Audit Delay) mencerminkan ketepatwaktuan penyampaian laporan keuangan. Informasi yang sebenarnya bernilai tinggi dapat menjadi tidak relevan kalau tidak tersedia pada saat dibutuhan. Ketepatwaktuan informasi mengandung pengertian bahwa informasi tersedia sebelum kehilangan kemampuannya untuk mempengaruhi atau membuat perbedaaan dalam keputusan. Informasi harus disampaikan sedini mungkin untuk dapat digunakan sebagai dasar membantu dalam pengambilan keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut (Zaki Baridwan, 2001:5).

Tujuan menyeluruh dari suatu audit laporan keuangan adalah menyatakan pendapat apakah laporan keuangan klien sudah menyajikan secara wajar dalam semua hal yang material sesuai dengan prinsip akuntansi yang berlaku umum.

2. Ukuran Perusahaan

Ukuran Perusahaan dapat diartikan sebagai suatu skala di mana dapat diklasifikasikan besar kecil perusahaan dengan berbagai cara antara lain dinyatakan dalam total aktiva, nilai pasar saham, dan lain-lain. Keputusan ketua Bapepam No. Kep. 11/PM/1997 menyebutkan perusahaan kecil dan menengah berdasarkan aktiva (kekayaan) adalah badan hukum yang memiliki total aktiva tidak lebih dari seratus milyar, sedangkan perusahaan besar adalah badan hukum yang total aktivanya diatas seratus milyar.

Pada dasarnya Ukuran Perusahaan hanya terbagi pada tiga kategori, yaitu perusahaan besar (large firm), perusahaan menengah (medium size), dan perusahaan kecil (small firm). Xaf0 Penentuan perusahaan ini didasarkan pada total asset perusahaan (Llangnp1035Masud Machfoedz, 1994). Kategori Ukuran Perusahaan yaitu:

a. Perusahaan Besar

Perusahaan besar adalah perusahaan yang memiliki kekayaan bersih lebih besar dari Rp 10 Milyar termasuk tanah dan bangunan. Memiliki penjualan lebih dari Rp 50 Milyar/tahun.

b. Perusahaan Menengah

Perusahaan menengah adalah perusahaan yang memiliki kekayaan bersih Rp 1-10 Milyar termasuk tanah dan bangunan. Memiliki hasil penjualan lebih besar dari Rp 1 Milyar dan kurang dari Rp 50 Milyar

c. Perusahaan Kecil

Perusahaan kecil adalah perusahaan yang memiliki kekayaan bersih paling banyak Rp 200 juta tidak termasuk tanah dan bangunan dan memiliki hasil penjualan minimal Rp 1 Milyar/tahun.

Faktor Ukuran Perusahaan merupakan salah satu faktor yang sering diteliti pada penelitian sebelumnya. Givoli dan Palmon (1982) dalam Prabandi dan Rustiana (2007:29), dalam penelitiannya menemukan adanya hubungan antara Ukuran Perusahaan, kompleksitas perusahaan dan kualitas pengendalian internal dengan Audit Delay. Ukuran Perusahaan merupakan fungsi dari kecepatan pelaporan keuangan karena semakin besar suatu perusahaan maka perusahaan akan melaporkan hasil laporan keuangan yang telah diaudit semakin cepat karena perusahaan memiliki banyak sumber informasi dan memiliki sistem pengendalian internal perusahaan yang baik sehingga dapat mengurangi tingkat kesalahan dalam penyusunan laporan keuangan yang memudahkan auditor dalam melakukan audit laporan keuangan. Dengan demikian dapat disimpulkan

bahwa kemungkinan Ukuran Perusahaan dapat mempengaruhi waktu penyelesaian audit.

3. Opini Audior

Laporan audit adalah alat formal yang digunakan auditor dalam mengkomunikasikan kesimpulan tentang laporan keuangan yang diaudit kepada pihak-pihak yang berkepentingan. Pendapat auditor sangatlah penting bagi perusahaan ataupun pihak-pihak lain yang membutuhkan hasil dari laporan keuangan auditan. Auditor dapat memilih tipe pendapat yang akan dinyatakan atas laporan keuangan auditan.

Ada lima tipe pendapat laporan audit yang diterbitkan oleh auditor (Mulyadi, 2002:20-22):

1) Pendapat wajar tanpa pengecualian (Unqualified Opinion)

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika tidak terjadi pembatasan dalam lingkup audit dan terdapat pengecualian yang signifikan mengenai kewajaran dan penerapan prinsip akuntansi berterima umum dalam penyusunan laporan keuangan, konsistensi penerapan prinsip akuntansi berterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan.

2) Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (Unqualified Opinion report with Explanatory Language)

Pendapat ini diberikan apabila audit telah dilaksanakan atau telah sesuai standar auditing. Penyajian laporan keuangan sesuai prinsip akuntansi yang diterima umum, tetapi terdapat keadaan tertentu yang mengharuskan auditor

menambahkan suatu paragraf penjelasan (penjelasan lain) laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan.

3) Pendapat wajar dengan pengecualian (Qualified Opinion)

Auditor memberikan pendapat wajar dengan pengecualian dalam laporan audit apabila lingkup audit dibatasi klien, auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada diluar kekuasaan klien maupun auditor, laporan keuangan tidak disusun dengan prinsip akuntansi yang berterima umum digunakan dalam penyusunan laporan keuangan tidak ditetapkan secara konsisten.

4) Pendapat tidak wajar (adverse Opinion)

Pendapat tidak wajar merupakan kebalikan pendapat wajar tanpa pengecualian. Akuntan memberikan pendapat tidak wajar jika laporan keuangan klien tidak disusun berdasarkan prinsip akuntansi berterima umum sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas perusahaan klien.

5) Pernyataan tidak memberikan pendapat (Disclaimer of Opinion)

Jika auditor tidak menyatakan pendapat atas laporan keuangan auditor, maka laporan audit ini disebut dengan laporan tanpa pendapat (no opinion report). Kondisi yang menyebabkan auditor menyatakan tidak memberikan pendapat adalah:

b) Auditor tidak independen dalam hubungannya dengan kliennya

Sebagai pemeriksa laporan keuangan auditor akan memberikan opini atas laporan keuangan yang diauditnya. Opini yang dikeluarkan berdasarkan bukti dan penemuan selama melaksanakan pekerjaan lapangan. Apabila selama pelaksanaan pekerjaan lapangan auditor tidak menemukan masalah ataupun bukti yang sangat menyimpang sesuai dengan prinsip akuntansi berlaku umum maka auditor mungkin dapat dengan cepat menyelesaikan tugasnya dan kemudian mengeluarkan opini audit yang sesuai dengan hasil yang diperoleh, tetapi jika auditor menemukan penyimpangan karena laporan keuangan tidak sesuai dengan prinsip akuntansi yang berlaku umum kemungkinan auditor akan lebih banyak lagi mencari penyimpangan serta bukti-bukti lain yang akhirnya dapat mempengaruhi penyelesaian waktu audit (Ardhi Dharma Yuana, 2008: 15). Dengan demikian dapat disimpulkan bahwa kemungkinan opini yang dikeluarkan oleh auditor dapat mempengaruhi waktu penyelesaian audit.

4. Ukuran Kantor Akuntan Publik

Menurut SK. Menkeu No.43/KMK.017/1997 tertanggal 27 Januari 1997 sebagaimana telah diubah dengan SK. Menkeu No. 470/KMK.017/1999 tertanggal 4 Oktober 1999 dalam Haryono Jusup (2001:19), Kantor Akuntan Publik (KAP) adalah lembaga yang memiliki izin dari Menteri Keuangan sebagai wadah bagi Akuntan Publik dalam menjalakan pekerjaannya.

Jumlah kantor akuntan publik di Indonesia dari tahun ke tahun semakin bertambah sejalan dengan perkembangan perekonomian dan bisnis. Dewasa ini di seluruh Indonesia terdapat 448 kantor akuntan publik yang dapat digolongkan

menjadi kantor akuntan besar, sedang dan kecil. Kantor akuntan publik yang tergolong besar hanya sedikit jumlahnya dan umumnya bekerjasama dengan kantor-kantor akuntan besar yang berskala internasional. Sebagian besar terdiri dari kantor-kantor akuntan publik kecil dengan wilayah operasi yang terbatas (Haryono Jusup, 2001:19).

Struktur Kantor Akuntan Publik, Mengingat pekerjaan audit atas laporan keuangan menuntut tanggungjawab yang besar, maka pekerjaan profesional kantor akuntan publik menuntut indenpendensi dan kompetensi yang tinggi pula. Indenpendensi memungkinkan auditor untuk menarik kesimpulan tanpa bias tentang laporan keuangan yang diauditnya. Kompentensi memungkinkan auditor untuk melakukan audit secara efisien dan efektif. Adanya kepercayaan atas indenpendensi dan kompentensi auditor, menyebabkan pemakai bisa mengandalkan diri pada laporan yang dibuat auditor. Oleh karena kantor akuntan publik demikian banyak jumlahnya, maka tidaklah mungkin bagi pemakai laporan untuk menilai independensi dan kompentensi masing-masing kantor akuntan publik. Oleh karena itu struktur kantor akuntan publik akan sangat berpengaruh terhadap hal ini, walaupun tidak menjamin sepenuhnya (Haryono Jusup, 2001:20).

Bentuk usaha Kantor Akuntan Publik yang dikenal menurut hukum Indonesia ada dua macam yaitu (Haryono Jusup, 2001:20) :

a. Kantor Akuntan Publik dalam bentuk Usaha Sendiri. Kantor Akuntan Publik bentuk ini menggunakan nama akuntan publik yang bersangutan. b. Kantor Akuntan Publik dalam bentuk Usaha Kerjasama. Kantor Akuntan

Publik bentuk ini menggunakan nama sebanyak-banyaknya tiga nama akuntan publik yang menjadi rekan/partner dalam Kantor Akuntan Publik yang bersangkutan.

Auditor Empat Besar (The Big Four Auditors) adalah kelompok empat firma jasa profesional dan akuntansi internasional terbesar, yang menangani mayoritas pekerjaan audit untuk perusahaan publik maupun perusahaan tertutup. Menurut Yuliana dan Aloysia (2004:115) Kantor Akuntan Publik di Indonesia dibagi menjadi KAP the big four dan Kantor Akuntan Publik non the big four. Kantor Akuntan Publik yang masuk kategori KAP the big four di Indonesia adalah:

a. Kantor Akuntan Publik Price Water House Cooper, yang bekerja sama dengan Kantor Akuntan Publik Drs. Hadi Susanto dan rekan.

b. Kantor Akuntan Publik KPMG (Klynfeld Peat Marwick Goedelar), yang bekerjasama dengan Kantor Akuntan Publik Sidharta dan Wijaya.

c. Kantor Akuntan Publik Ernst dan Young, yang bekerja sama dengan Kantor Akuntan Publik Drs. Sarwoko dan Sanjoyo.

d. Kantor Akuntan Publik Delloite Tauche Thomatshu, yang bekerja sama dengan Kantor Akuntan Publik Drs. Hans Tuanokata.

Menurut Supriyati Yuliastri Rolinda (2007:114) Kantor Akuntan Publik internasional atau yang di kenal dengan the Big Four dianggap dapat melaksanakan auditnya secara efisien dan memiliki jadwal waktu yang lebih tinggi untuk menyelesaikan audit tepat pada waktunya. Kantor Akuntan Publik yang besar memperoleh insentif yang tinggi untuk menyelesaikan pekerjaan auditnya lebih cepat dibandingkan Kantor Akuntan Publik lainnya. Waktu audit yang lebih cepat adalah cara bagi Kantor Akuntan Publik besar untuk

mempertahankan reputasinya, karena jika tidak menyelesaikan audit dengan cepat maka untuk tahun yang akan datang mereka akan kehilangan kliennya.

Pemilihan kantor akuntan publik yang berkompeten kemungkinan dapat membantu waktu penyelesaian audit menjadi lebih segera atau tepat waktu. Penyelesaian waktu audit secara tepat waktu kemungkinan dapat meningkatkan reputasi kantor akuntan publik dan menjaga kepercayaan klien untuk memakai jasanya kembali untuk waktu yang akan datang. Dengan demikian besar kecilnya Ukuran Kantor Akuntan Publik kemungkinan dapat mempengaruhi waktu penyelesaian audit laporan keuangan.

5. Solvabilitas

Solvabilitas adalah kemampuan perusahaan untuk memenuhi semua kewajiban-kewajibannya baik kewajiban jangka pendek maupun jangka panjangnya. Perusahaan yang tidak solvabel adalah perusahaan yang utang totalnya lebih besar dibandingkan total asetnya (Hanafi dan Halim, 1996). Kemampuan operasi perusahaan dicerminkan dari aset-aset yang dimiliki oleh perusahaan.

Supranoto (1990:198) disebutkan bahwa solvabilitas merupakan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya pada saat jatuh tempo. Analisis solvabilitas difokuskan terutama pada reaksi dalam neraca yang menunjukan kemampuan untuk melunasi utang lancar dan utang tidak lancar.

Berdasarkan definisi di atas, maka dalam penelitian ini yang menjadi tolak ukur Solvabilitas diukur dengan rasio total debt to total asset ratio (TDTA)

yang membandingkan jumlah aktiva (total asset) dengan jumlah utang (baik jangka pendek ataupun jangka panjang). Perhitungan solvabilitas dengan rasio total debt to total asset (TDTA) sendiri di hitung dengan rumus:

100% Utang Total Aktiva Total TDTA= ×

Penelitian Carlaw dan Kaplan (1991) dalam Yugo Trianto (2006), menemukan pengaruh yang signifikan antara solvabilitas yang diukur dari rasio total debt to total assets (TDTA) terhadap Audit Delay untuk perusahaan sampelnya tahun 1988. Alasan yang dapat mendukung hubungan antara debt to assets ratio adalah pertama, bahwa total debt to total assets ratio mengindikasikan kesehatan dari perusahaan. Proporsi total debt to total assets ratio yang tinggi akan meningkatkan kegagalan perusahaan sehingga auditor akan meningkatkan perhatian bahwa ada kemungkinan laporan keuangan kurang dapat dipercaya. Kedua, mengaudit hutang memerlukan waktu yang lebih lama dibandingkan dengan mengaudit modal. Biasanya mengaudit utang lebih melibatkan banyak staf dan lebih rumit dibandingkan mengaudit modal. Dengan demikian solvabilitas yang di ukur dengan total debt to total assets ratio dapat mempengaruhi waktu penyelesaian audit.

6. Profitabilitas

Menurut Hanafi dan Halim (1996) Profitabilitas adalah ukuran mengenai kemampuan perusahaan dalam menghasilkan keuntungan selama periode

tertentu. Dalam Supranoto (1990) Profitabilitas adalah kemampuan suatu kesatuan usaha (entity) untuk memperoleh laba.

Profitabilitas merupakan suatu indikator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan yang ditunjukan oleh laba yang dihasilkan. Secara garis besar laba yang dihasilkan perusahaan berasal dari penjualan dan investasi yang dilakukan oleh perusahaan.

Perusahaan akan mengukur kemampuan perusahaan dalam menghasilkan keuntungan (Profitabilitas) baik dari tingkat penjualan, asset, modal maupun saham tertentu. Dalam rasio Profitabilitas ini dapat dikatakan sampai sejauh mana keefektifan dari keseluruhan manajemen dalam menciptakan keuntungan bagi perusahaan. Profitabilitas merupakan hasil dari sejumlah besar kebijakan dan keputusan manajemen dalam menggunakan sumber-sumber dana perusahaan.

Penelitian ini melakukan perhitungan Profitabilitas dengan Return On Asset Rasio (ROA), rasio ini mengukur kemampuan perusahaan menghasilkan laba berdasarkan tingkat asset tertentu. Profitabilitas mempengaruhi perusahaan yang mengumumkan rugi atau profitabilitas yang rendah. Ini berkaitan dengan akibat yang dapat ditimbulkan oleh pasar terhadap pengumuman rugi tersebut bagi perusahaan.

Berdasarkan definisi di atas, maka dalam penelitian ini yang menjadi tolak ukur tingkat profitabilitas yaitu Return On Asset Rasio (ROA) yang diproleh dengan persamaan berikut (Martono dan Agus Harjito, 2005):

100% Total

EBIT

ROA= ×

Keterangan :

Return on Asset (ROA) : Rasio Tingkat Profitabilitas

EBIT : Jumlah laba bersih perusahaan setelah pajak Total Asset : Jumlah asset yang dimiliki perusahaan

Berdasarkan persamaan diatas, maka ROA merupakan perbandingan antara jumlah laba yang dihasilkan terhadap asset yang digunakan, sehingga menunjukan sejumlah perusahaan mampu untuk menghasilkan laba dari sumber daya (asset) yang dimiliki. Dengan demikian kemungkinan Profitabilitas yang diukur dengan Return on Asset dapat mempengaruhi waktu penyelesaian audit.

7. Auditing (Pengauditan)

a. Definisi Auditing (Pengauditan)

Menurut Haryono Jusup (2001:11), pengertian pengauditan dapat diartikan sebagai berikut:

Suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian ekonomi secara objektif untuk menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

Menurut Mulyadi (2002:9), pengertian pengauditan dapat diartikan sebagai berikut:

Suatu proses sistematis untuk mendapatkan dan mencari bukti-bukti dengan cara objektif yang berkaitan dengan pernyataan-peryataan tentang tindakan-tindakan dan kejadian-kejadian ekonomi untuk menentukan kesesuaian antara pernyataan tersebut dengan kriteria yang telah ditetapkan dan menyampaikan hasilnya kepada pihak yang berkepentingan.

Perlunya laporan keuangan diaudit karena (Asmara, 1996:7 dalam Anggit Wasis Sejati, 2007:29):

1) Adanya perbedaan kepentingan antara pemakai laporan keuangan dengan manajemen sebagai pihak yang bertanggungjawab terhadap penyusunan laporan keuangan tersebut

2) Laporan keuangan memegang peranan penting dalam proses pengambilan keputusan oleh para pemakai laporan keuangan

3) Kerumitan data

4) Keterbatasan akses pemakai laporan keuangan terhadap catatan-catatan akuntansi

b. Tujuan Audit

Tujuan umum suatu auditing atas laporan keuangan adalah memberikan suatu pernyataan pendapat mengenai apakah laporan keuangan klien telah disajikan secara wajar, dalam segala hal material, sesuai dengan prinsip akuntansi berlaku umum. Dalam audit biasanya dirumuskan tujuan khusus audit untuk setiap rekening yang dilaporkan dalam laporan keuangan. Tujuan khusus ini berasal dari asersi-asersi yang dibuat manajemen dalam laporan keuangan (Haryono Jusup, 2001:117).

c. Fungsi Audit

Berdasarkan sifatnya yang analisis, auditing mempunyai fungsi memecah-mecah atau menguraikan informasi yang ada dalam laporan keuangan untuk mencari bukti yang dapat mendukung pendapat auditor mengenai kewajaran penyajian informasi tersebut.

Audit yang dilaksanakan auditor adalah suatu fungsi untuk menentukan apakah laporan keuangan yang disusun manajemen telah memenuhi kriteria yang telah disepakati bersama atau telah memenuhi ketentuan-ketentuan yang telah digariskan dalam Prinsip-Prinsip Akuntansi Berterima Umum (PABU) dalam Yugo Trianto (2006).

Alasan utama adanya profesi auditor adalah untuk melakukan fungsi pengesahan atau meyakinkan akan kewajaran laporan keuangan. Auditor memberikan sumbangan berupa kepercayaan terhadap laporan keuangan untuk dapat digunakan sebagai dasar pengambilan keputusan pihak-pihak pemakai laporan keuangan.

d. Jenis-Jenis Audit

Audit dikelompokan menjadi 3 golongan yaitu (Haryono Jusup, 2001:15):

1) Audit Laporan Keuangan

Audit laporan keuangan adalah audit yang dilakukan untuk menentukan apakah laporan keuangan sebagai keseluruhan yaitu informasi kualitatif yang akan diperiksa dan dinyatakan sesuai dengan kriteria tertentu yang telah ditetapkan. Pada umumnya kriteria yang digunakan adalah prinsip akuntansi berlaku umum, meskipun audit lazim juga dilakukan atas laporan keuangan yang disusun berdasarkan dasar tunai atau dasar akuntansi lain yang cocok untuk organisasi yang diaudit. Laporan keuangan yang diperiksa biasanya meliputi neraca, laporan laba-rugi dan laporan arus kas termasuk catatan kaki (font mote).

2) Audit Kesesuaian

Audit kesesuaian adalah audit yang tujuannya untuk menentukan apakah pihak yang diaudit telah mengikuti prosedur atau aturan tertentu yang ditetapkan oleh pihak yang berwenang. Hasil audit kesesuaian biasanya dilaporkan kepada seseorang atau pihak tertentu yang lebih

tinggi yang ada dalam organisasi yang diaudit dan tidak diberikan kepada pihak-pihak diluar perusahaan.

Audit kesesuaian untuk perusahaan swasta dapat berupa penentuan apakah karyawan-karyawan di bidang akuntansi telah mengikuti prosedur-prosedur yang telah ditetapkan oleh kontroler perusahaan. Manajemen biasanya merupakan pihak yang paling berkepentingan atas hasil audit kesesuaian, dibandingkan dengan pihak-pihak lainnya.

3) Audit Operasional

Audit operasional adalah pengkajian (review) atas setiap bagian dari prosedur dan metode yang ditetapkan suatu organisasi dengan tujuan untuk mengevaluasi efisiensi dan efektivitas. Hasil akhir dari audit operasional biasanya berupa rekomendasi kepada manajemen untuk perbaikan operasi.

e. Standar Auditing

Standar auditing adalah sebagai ukuran mutu profesional auditor independen dan pertimbangan yang digunakan dalam pelaksanaan audit dan penyusunan laporan auditor standar tersebut meliputi (Haryono Jusup, 2001:53):

1) Standar Umum

a) Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor.

b) Dalam semua hal yang berhubungan dengan penugasan, independensi dalam sikap mental harus dipertahankan oleh auditor.

c) Dalam pelaksanaan auditor dan penyusun laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama. 2) Standar Pekerjaan Lapangan

a) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

b) Pemahaman yang memadai atas struktur pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

c) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan auditan. 3) Standar Pelaporan

a) Laporan audit harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum.

b) Laporan audit harus menunjukan keadaan yang didalamnya prinsip akuntansi tidak secara konsisten diterapkan dalam penyusunan laporan keuangan periode berjalan dalam hubungannya dengan prinsip akuntansi yang diterapkan dalam periode sebelumnya.

c) Pengungkapan informasi dalam laporan keuangan harus dipandang memadai, kecuali yang dinyatakan lain dalam laporan audit.

d) Laporan audit harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan.

f. Jenis-Jenis Auditor

Auditor dapat dibedakan menjadi tiga jenis, yaitu (Haryono Jusup, 2001:17):

1) Auditor Pemerintah

Auditor pemerintah adalah auditor yang bertugas melakukan audit harus diatas keuangan negara pada instansi-instansi pemerintah. Di Indonesia audit dilakukan oleh Badan Pemeriksa Keuangan (BPK).

Badan Pemeriksa Keuangan merupakan badan yang tidak tunduk pada pemerintah sehingga dapat diharapkan dapat melakukan audit secara independen, namun demikian badan ini bukanlah badan yang berdiri diatas pemerintah. Hasil audit yang dilakukan BPK disampaikan kepada Dewan Perwakilan Rakyat sebagai alat kontrol atas pelaksanaan keuangan negara.

2) Auditor Intern

Auditor intern adalah auditor yang bekerja didalam perusahaan (perusahaan negara maupun perusahaan swasta) yang tugas pokoknya adalah menentukan kebijakan dan prosedur yang telah ditetapkan oleh manajemen. Pada umumnya auditor intern wajib memberikan laporan

secara langsung kepada pimpinan tertinggi perusahaan atau pejabat tinggi tertentu lainnya dalam perusahaan.

Tanggungjawab auditor intern pada berbagai perusahaan sangat beranekaragam tergantung pada kebutuhan perusahaan yang bersangkutan. Sebagian besar waktunya digunakan untuk melakukan tugas rutin berupa audit kesesuaian. Agar dapat melakukan tugasnya secara efektif, auditor intern harus independen terhadap fungsi-fungsi lini dalam organisasi tempat ia bekerja, namun ia tidak dapat independen terhadap perusahaannya karena ia adalah pegawai dari perusahaan yang diauditnya.

3) Auditor Independen atau Akuntan Publik

Auditor independen atau sering disebut sebagai akuntan publik adalah auditor yang mempunyai tanggung jawab melakukan fungsi pengauditan atas laporan keuangan yang diterbitkan oleh perusahaan.

Pengauditan ini dilakukan pada perusahaan-perusahaan terbuka yaitu perusahaan yang menjual sahamnya kepada masyarakat melalui pasar modal, perusahaan besar, dan juga perusahaan-perusahaan kecil, serta organisasi-organisasi yang tidak bertujuan mencari laba. Praktik sebagai akuntan publik harus dilakukan melalui suatu Kantor Akuntan Publik (KAP) yang telah mendapat izin dari Departemen Keuangan. Seseorang baru akan memperoleh ijin berpraktek sebagai akuntan publik apabila yang bersangkutan memenuhi beberapa syarat yang telah ditentukan.

8. Laporan Audit

Laporan audit merupakan media yang dipakai oleh auditor dalam berkomunikasi dengan masyarakat lingkungannya (Mulyadi, 2002:12). Dalam laporan tersebut auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan. Pendapat auditor biasanya disampaikan dalam bentuk tertulis yang umumnya berupa laporan audit baku. Laporan audit baku terdiri dari tiga paragraf yaitu: paragraf pengantar (introductory paragraph), paragraf lingkup (scope paragraph), dan paragraf pendapat (opinion paragraph).

Menurut Haryono Jusup (2001:57) laporan audit adalah alat formal yang digunakan auditor dalam mengkomunikasikan kesimpulan tentang laporan keuangan yang diaudit kepada pihak-pihak yang berkepentingan. Didalam menerbitkan suatu laporan audit, auditor harus mematuhi keempat standar pelaporan dalam standar auditing.

9. Laporan Keuangan

a. Pengertian Laporan Keuangan

Ada beberapa pengertian laporan keuangan menurut para ahli ekonomi: 1) Pengertian laporan keuangan menurut Mulyadi (2002:61) adalah suatu

penyajian data keuangan termasuk catatan yang menerimanya, bila ada, yang dimaksudkan untuk mengkomunikasikan sumber daya ekonomi (aktiva) dan/ atau kewajiban entitas pada saat tertentu atau perubahan atas aktiva dan/atau kewajiban selama suatu periode tertentu sesuai dengan prinsip akuntansi yang berlaku umum atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum.

2) Pengertian laporan keuangan menurut Zaki Baridwan (2004:11) adalah merupakan ringkasan dari suatu proses pencatatan, merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

3) Pengertian laporan keuangan menurut Haryono Jusup (2001:100) adalah Suatu penyajian data keuangan termasuk catatan yang menyertainya, bila ada yang dimaksudkan untuk mengkomunikasikan sumber daya ekonomi (aktiva) dan atau kewajiban suatu entitas pada saat tertentu atau perubahan atas aktiva dan atau kewajiban selama periode waktu tertentu sesuai dengan prinsip akuntansi yang berlaku umum atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum.

Laporan keuangan perusahaan merupakan salah satu sumber informasi yang penting disamping informasi lain seperti informasi industri, kondisi perekonomian, pangsa perusahaan, kualitas menejemen dan lainya. Jadi setiap perusahaan go public diwajibkan untuk mempublikasikan laporan keuangan yang disusun sesuai dengan standar akuntansi keuangan dan telah diaudit oleh Kantor Akuntan Publik (KAP) yang telah terdaftar di Badan Pengawasan Pasar Modal (Bapepam). Laporan keuangan terdiri dari:

1) Neraca (Balance Sheet)

Neraca adalah sebuah laporan tentang posisi keuangan perusahaan pada titik waktu tertentu (Bringham & Houston, 2006:46). Persamaan akuntansi (disebut juga identitas neraca) merupakan dasar sistem akuntansi. Disisi kiri persamaan ini terkait dengan sumber daya yang

dikendalikan oleh perusahaan, atau aktiva sumber daya yang merupakan investasi yang diharapkan untuk menghasilkan laba dimasa depan melalui aktiva operasi sisi kanan persamaan ini yang mengidentifikasi sumber pendanaan. Kewajiban (liability) merupakan pendanaan dari kreditor dan mewakili kewajiban perusahaan, atau klaim kreditor atas aktiva. Ekuitas atau ekuitas pemegang saham (shareholders equity) merupakan total dari (1) pendanaan yang menginvestasikan atau dikontribusi oleh pemilik (modal kontribusi) dan (2) akuntansi laba yang tidak dibagikan kepada pemilik (laba ditahan) sejak berdirinya perusahaan.

2) Laporan Laba Rugi (Income Statement)

Laporan laba rugi adalah laporan yang mengikhtisarkan pendapatan dan pengeluaran perusahaan selama satu periode akuntansi, yang biasanya setiap satu kuartal atau satu tahun (Bringham & Houston, 2006:50). Laporan laba rugi mengukur kinerja keuangan perusahaan antara tanggal neraca. Laporan ini mencerminkan aktivitas operasi perusahaan. Laporan laba rugi menyediakan rincian pendapatan, beban, untung, dan rugi perusahaan untuk suatu periode waktu.

3) Laporan Arus Kas

Laporan arus kas adalah laporan yang melaporkan dampak dari aktivitas-aktivitas operasi, investasi, dan pendanaan oleh perusahaan pada arus kas selama satu periode akuntansi (Bringham & Houston, 2006:59). Tujuan pokok laporan arus kas adalah untuk memberikan

nformasi mengenai penerimaan dan pembayaran kas perusahaan selama periode tertentu.

b. Tujuan Laporan Keuangan

Ketepatan waktu penyajian laporan keuangan ke publik adalah sinyal dari perusahaan yang menunjukan adanya informasi yang bermanfaat dalam kebutuhan untuk pembuatan keputusan investor (Made Gede, 2004 dalam Yugo Trianto, 2006). Hal ini berarti apabila penyampaian laporan keuangan terlambat maka informasi yang didapat akan kehilangan relevansinya dan secara tidak langsung sebagai sinyal buruk bagi perusahaan.

Menurut Ainun Na’im (1988) tujuan umum laporan keuangan adalah: 1) Untuk memberikan informasi keuangan yang dapat dipercaya mengenai

aktiva dan kewajiban serta modal suatu perusahaan

2) Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba

3) Memberikan informasi keuangan yang membantu pemakai laporan dalam menaksir potensi perusahaan.

Laporan keuangan merupakan hasil akhir dari suatu proses pencatatan yang merupakan suatu ringkasan dari transaksi-transaksi keuangan buku bersangkutan.

B. Penelitian yang Relevan

Berikut adalah ringkasan dari penelitian terdahulu yang menjadi dasar dari penelitian ini:

1. Penelitian yang dilakukan Supriyati Yuliastari Rolinda (2007)

Penelitain ini mengambil judul Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay (Studi Empiris Pada Perusahaan Manufaktur dan Finansial di Indonesia). Penelitian ini dilakukan dengan sampel penelitian perusahaan manufaktur dan finansial yang terdaftar di Bursa Efek Indonesia tahun 2004-2005 terhadap 36 sampel perusahaan, penelitian ini menggunakan variabel independen Ukuran Perusahaan, Debt To Equity Ratio, Profitabilitas, Ukuran KAP, Jenis Pendapat/Opini, dan Jenis Industri perusahaan. Hasil penelitian berdasarkan analisis regresi menunjukan bahwa secara signifikan Ukuran KAP dan Jenis Industri Perusahaan berpengaruh signifikan terhadap Audit Delay, sedangkan Ukuran Perusahaan, Debt To Equity Ratio, Tingkat Profitabilitas dan Jenis Pendapat/Opini menunjukan hipotesis yang diajukan tidak dapat terbukti atau tidak mempunyai pengaruh terhadap Audit Delay.

Persamaan penelitian yang sekarang dengan penelitian yang sebelumnya adalah sama-sama penelitian menggunakan variabel Ukuran KAP, Ukuran Perusahaan, Profitabilitas dan Opini Auditor. Perbedaan penelitian sekarang dengan penelitian diatas adalah penggunaan variabel independen yaitu Debt To Equity Ratio dan Jenis Industry Perusahaan yang digunakan pada penelitian terdahulu dan tahun penelitian.

2. Penelitian yang dilakukan Yugo Trianto (2006)

Penelitian ini mengambil judul Faktor-Faktor Yang Berpengaruh Terhadap Audit Delay (Studi Empiris Pada Perusahaan-Perusahaan Go Public Di Bursa Efek Indonesia) tahun 2004 terhadap 243 sampel perusahaan go public

dengan menggunakan 6 variabel yang diteliti yaitu Ukuran Perusahaan, Jenis Perusahaan, Opini Auditor, Ukuran KAP, Solvabilitas dan Profitabilitas. Hasil penelitiannya menunjukan bahwa secara simultan semua variabel independen berpengaruh terhadap Audit Delay. Secara parsial Opini Auditor dan Profitabilitas berpengaruh signifikan terhadap Audit Delay, sedangkan variabel Ukuran Perusahaan, Jenis Perusahaan, Ukuran KAP dan Solvabilitas tidak berpengaruh terhadap Audit Delay.

Persamaan penelitian yang sekarang dengan penelitian yang sebelumnya adalah sama-sama menggunakan variabel Ukuran Perusahaan, Opini Auditor, Ukuran KAP, Solvabilitas dan Profitabilitas. Sedangkan perbedaannya terletak pada tahun penelitiannya yaitu penelitian sekarang menggunakan tahun penelitian 2007-2008 dan perusahaan yang digunakan yaitu penelitian Yugo Trianto menggunakan sampel seluruh perusahaan go publik sedangkan penelitian sekarang hanya menggunakan perusahaan manufaktur.

3. Penelitian yang dilakukan Anggit Wasis Sejati (2007)

Penelitian ini mengambil judul Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Go Public Di Bursa Efek Jakarta Tahun 2003-2005 terhadap 270 perusahaan dalam satu tahunnya (total 810 perusahaan). Penelitian ini menggunakan tiga variabel yaitu Ukuran Perusahaan, Klasifikasi Industri, dan Laba/rugi Perusahaan. Hasil penelitin menunjukan bahwa secara simultan variabel Ukuran Perusahaan, Klasifikasi Industri, dan Laba/rugi Perusahaan berpengaruh positif terhadap Audit Delay, sedangkan

secara parsial hanya Laba/Rugi perusahaan yang berpengaruh signifikan terhadap Audit Delay.

Persamaan penelitian yang sekarang dengan penelitian sebelumnya adalah sama-sama menggunakan variabel dependen Audit Delay dan variabel independen Ukuran Perusahaan. Sedangkan perbedaannya terletak pada variabel indepennya yang digunakan yaitu karena dalam penelitian sebeumnya variabel indepennya menggunakan variabel Laba/Rugi Perusahaan dan Klasifikasi Industri. Penelitian terdahulu diambil pada periode tahun 2003-2005 sedangkan penelitian sekarang diambil pada periode tahun 2007-2008.

4. Penelitian yang dilakukan oleh Sistya Rachmawati (2008)

Penelitian ini mengambil judul Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit Delay dan Timeliness pada perusahaan manufaktur yang terdaftar di Bursa efek Indonesia tahun 2003-2005. Dalam penelitian ini terdapat dua variable dependen yaitu Audit Delay dan Timeliness dengan lima variabel independen yaitu Profitabilitas, Solvabilitas, Internal Auditor, Size Perusahaan dan Ukuran Kantor Akuntan Publik (KAP). Hasil penelitian menunjukan bahwa Size Perusahaan dan Ukuran Kantor Akuntan Publik (KAP) berpengaruh secara signifikan terhadap Audit Delay sedangkan variabel Profitabilitas, Solvabilitas, dan Internal Auditor tidak mempunyai pengaruh terhadap Audit Delay.

Persamaan penelitian yang sekarang dengan dengan penelitian terdahulu adalah sama-sama menggunakan variabel Size Perusahaan, Ukuran Kantor Akuntan Publik (KAP), Profitabilitas, dan Solvabilitas dan sama-sama

menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Perbedaan penelitian sekarang dengan penelitian terdahulu terletak pada variabel dependen yang pada penelitian terdahulu menggunakan dua variabel dependen yaitu Audit Delay dan Timeliness.

C. Kerangka Berpikir

Informasi yang relevan adalah informasi yang mempunyai predictable, feed back value, dan tepat waktu (Smith dan Skousen, 1997 seperti yang dikutip dari Anggit Wasis Sejati, 2007:41). Ketepatan waktu mengimplikasikan bahwa laporan keuangan seharusnya disajikan pada suatu interval waktu, maksudnya untuk menjelaskan perubahan didalam perusahaan yang mungkin mempengaruhi pemakai informasi pada waktu membuat prediksi dan keputusan. Sedangkan ketepatan waktu pelaporan sendiri dipengaruhi oleh lamanya audit (Hendriksen, 1992 seperti yang dikutip pada Anggit Wasis Sejati, 2007:41).

Beberapa faktor yang diduga dapat berpengaruh terhadap Audit Delay dalam penelitian ini antara lain adalah Ukuran Perusahaan, Opini Auditor, Ukuran Kantor Akuntan Publik, Solvabilitas dan Profitabilitas.

1. Pengaruh Ukuran Perusahaan terhadap Audit Delay

Ukuran Perusahaan dapat dilhat dari total asset yang dimiliki perusahaan. Hal yang mendasari hubungan antara Ukuran Perusahaan dengan Audit Delay adalah perusahaan besar akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil, hal ini disebabkan oleh beberapa faktor yaitu manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk

mengurangi Audit Delay dikarenakan perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan, dan pemerintah. Pihak-pihak ini sangat berkepentingan terhadap informasi yang termuat dalam laporan keuangan. Oleh karena itu, perusahaan-perusahaan berskala besar cenderung menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan audit lebih awal. Disamping itu perusahaan besar pada umumnya memiliki sistem pengendalian iternal yang lebih baik sehingga memudahkan auditor menyelesaikan pekerjaannya. Penelitian yang telah dilakukan Imam Subekti dan Novi Wulandari (2004), dalam Supriyati Yuliasri Rolinda (2007:113) menunjukan bahwa Ukuran Perusahaan dengan indikator total aktiva memiliki pengaruh yang besar terhadap Audit Delay. Pengaruh ini ditunjukan dengan semakin besar nilai aktiva perusahaan maka semakin pendek nilai Audit Delay dan sebaliknya jika semakin kecil nilai aktiva perusahaan maka semakin panjang Audit Delay.

Hasil penelitian Sistya Rachmawati (2008:8), menunjukan bahwa Ukuran Perusahaan memiliki pengaruh signifkan terhadap Audit Delay yang berarti bahwa semakin besar Ukuran Perusahaan maka semakin pendek Audit Delay dan sebaliknya semakin kecil Ukuran Perusahaan makan semakin panjang Audit Delay. Hal ini disebabkan oleh semakin baiknya sistem pengendalian internal perusahaan besar sehingga dapat mengurangi tingkat kesalahan dalam penyusunan laporan keuangan yang memudahkan auditor dalam melakukan audit laporan keuangan.

Imam Subekti dan Novi Wulandari (2004 ) dalam Supriyati Yuliasri Rolinda (2007:115) membuktikan bahwa Audit Delay yang lebih panjang dialami oleh perusahaan yang menerima pendapat selain unqualified opinion. Hal ini dikarenakan proses pemberian pendapat selain unqualified opinion tersebut melibatkan negosiasi dengan klien, konsultasi dengan partner audit yang lebih senior atau staf teknis dan perluasan lingkup audit, sedangkan perusahaan yang menerima pendapat unqualified opinion merupakan suatu berita yang baik bagi perusahaan. Perusahaan yang menerima pendapat unqualified opinion akan melaporkan laporan keuangan tepat waktu. Opini audit yang baik (unqualified opinion) harus mengemukakan bahwa laporan keuangan yang telah diaudit sesuai dengan ketentuan standar akuntansi keuangan dan tidak ada penyimpangan material yang dapat mempengaruhi pengambilan suatu keputusan.

Opini selain wajar tanpa pengecualian (unqualified opinion) merupakan opini yang tidak diharapkan oleh semua manajemen. Semakin tidak baik opini yang diterima oleh perusahaan maka semakin lama laporan keuangan auditan dipublikasikan. Laporan keuangan yang disampaikan tidak tepat waktu mencerminkan ketidakpatuhan perusahaan terhadap peraturan yang ada. Hasil penelitian Yugo Trianto (2006) pada perusahaan go public tahun 2004 menemukan adanya pegaruh Opini Auditor terhadap Audit Delay. Pada perusahaan yang menerima pendapat selain unqualified opinion akan menunjukan Audit Delay yang lebih panjang dibandingkan dengan perusahaan yang menerima pendapat unqualified opinion.